UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS MANAJEMEN KAS PADA PT. WIKA BETON WILAYAH PENJUALAN 1

MEDAN

TUGAS AKHIR

Diajukan Oleh :

RIZA ANGGRAINI 112101202

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Alhamdulillahirrahmanirrahim,

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang senantiasa memberikan rahmat dan karunia pada penulis untuk dapat menyelesaikan Tugas Akhir ini. Penulisan Tugas Akhir ini ditujukan untuk memenuhi salah satu syarat yang telah ditetapkan dalam rangka menyelesaikan Program Studi Diploma III Jurusan Manajemen Keuangan pada Fakultas Ekonomi Universitas Sumatera Utara. Adapun judul Tugas Akhir yang dipilih adalah ”ANALISIS MANAJEMEN KAS PADA PT. WIKA BETON WILAYAH PENJUALAN I MEDAN”. Penulis menyadari bahwa dalam pelaksanaan dan penyusunan Tugas Akhir ini banyak mendapat bantuan dan dukungan dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terima kasih kepada:

1. Bapak Prof. DR. Azhar Maksum, M.Ec,Ak, CA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Frida Ramadini, SE, MM, selaku Dosen Pembimbing yang telah banyak memberikan masukan dan pengarahan serta petunjuk kepada penulis dalam menyelesaikan Tugas Akhir ini.

4. Bapak dan Ibu Dosen yang telah mendidik penulis selama perkuliahan serta seluruh pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 5. Teristimewa Untuk Ibunda Karni dan Ayahanda Harizal beserta 4 orang adik

dan dukungan baik moril maupun materil dalam menyelesaikan Tugas Akhir ini.

6. Untuk pacar tersayang Areef Siregar yang selalu menemani disaat merasakan lelah dan selalu ada saat dibutuhkan selama proses pengerjaan Tugas akhir ini berlangsung. Serta tante Uci yang membantu memberi arahan dalam pengerjaan Tugas Akhir ini.

7. Untuk para sahabat selama tercinta dikampus sekaligus menjadi satu kelompok magang, Eva Fitriana, Ferdyan Pratama, Fariz Jamil, dan Restu Pratama, terima kasih atas persahabatan yang telah terjalin baik selama dikampus maupun selama magang dan terima kasih juga telah memberi saran, masukan untuk Tugas Akhir ini.

7. Terima kasih juga untuk seluruh rekan – rekan prodi keuangan stambuk 2011, khususnya untuk grup C yang tidak dapat disebutkan satu persatu yang telah memberikan persahabatan yang indah kepada penulis dan terima kasih juga telah memberi saran masukan untuk Tugas Akhir ini.

Akhir kata, dengan kemampuan yang masih terbatas, penulis menyadari bahwa sepenuhnya Tugas Akhir ini masih jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan saran yang membangun dari berbagai pihak untuk menyempurnakan Tugas Akhir ini. Dan besar harapan penulis semoga Tugas Akhir ini dapat memberikan manfaat bagi rekan - rekan pembaca sekalian.

Medan, Juni 2014 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II PROFIL PERUSAHAAN A. Sejarah Perusahaan ... 5

B. Jenis Usaha ... 8

C. Struktur Organisasi ... 10

D. Struktur Organisasi Pada PT. Wika Beton ... 12

E. Job Description Pada PT. Wika Beton ... 13

F. Kinerja Usaha Terkini ... 17

BAB III PEMBAHASAN A. Pengertian Kas ... 16

B. Analisis Laporan Arus Kas ... 23

C. Analisis Rasio Keuangan.……… ... 28

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 34

DAFTAR GAMBAR

NO JUDUL HALAMAN

DAFTAR TABEL

NO JUDUL HALAMAN

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan yang didirikan dalam bentuk perusahaan dagang, jasa atau industri, baik dalam skala besar maupun kecil, mempunyai tujuan untuk mendapatkan keuntungan (profit) yang sebesar - besarnya dan menjamin kelangsungan hidup perusahaan dimasa yang akan datang.Untuk menganalisis serta mengadakan interprestasi terhadap suatu perusahaan diperlukannya manajemen kas.Secara normatif, tujuan yang ingin dicapai dalam manajemen kas adalah memaksimalkan kesejahteraan pemilik perusahaan atau memksimalkan nilai perusahaan.

Kas memegang peranan penting dan menjadi salah satu pusat perhatian dan pengawasan dalam menunjang kegiatan perusahaan sehari-hari.Setiap perusahaan akan berusaha untuk menyediakan uang kas dalam jumlah yang ideal. Artinya tidak terlalu banyak dan tidak terlalu sedikit, yang dapat menurunkan efesiensi akibat tertanamnya uang dalam kas yang sebenarnya tidak produktif, atau terlampau sedikit karena akan mengganggu likuiditas perusahaan. Apabila kas yang dimiliki perusahaan terlalu sedikit maka kegiatan perusahaan tidak dapat dilakukan dengan baik dan efisien karena kas tidak cukup untuk membiayai kegiatan-kegiatan perusahaan.Oleh karena itu, manajer keuangan harus menentukan jumlah kas yang seimbang.

profitable, artinya bahwa manajer keuangan harus memandang kedua arahdengan seimbang, yaitu meminimalkan kas demi meminimumkan biaya serta menjaga likuiditas dan profitabilitas perusahaan. Untuk itu perlu pengadaan organisasi administrasi mencakup didalamnya suatu sistim akuntansi yang baik meliputi penciptaan prosedur-prosedur pengawasan intern yang lengkap, sehat, dan efektif.

Kas adalah aktiva lancar atau kekayaan perusahaan yang dapat digunakan untuk membayar kegiatan operasional perusahaan atau dapat digunakan untuk membayar kewajiban saat ini. Wujud dari kas dapat berupa uang kertas / logam, simpanan bank yang sewaktu-waktu dapat ditarik, dana kas kecil, cek, bilyet giro, dan sebagainya. Perlu diperhatikan, kas bukan merupakan persediaan barang dagangan, piutang, tanah ataupun bangunan yang kita miliki. Memang hal-hal tersebut bisa dijadikan uang namun biasanya akan membutuhkan waktu, yang kadang kala memakan waktu cukup lama.

Menurut Munawir (2004 : 158) Kas merupakan uang tunai yang dapat digunakan untuk membiayai operasi perusahaan. Termasuk dalam pengertian kas adalah cek yang diterima dari para pelanggan dan simpanan perusahaan di bank dalam bentuk giro atau demand deposit, yaitu simpanan di bank yang dapat diambil kembali (dengan menggunakan cek atau bilyet).Kas dan bank juga meliputi uang tunai dan simpanan-simpanan di bank yang langsung dapat diuangkan pada setiap saat tanpa mengurangi nilai simpanan tersebut.Kas dapat terdiri dari kas kecil atau dana-dana kas lainnya seperti penerimaan uang tunai.

tertanam jumlah uang kas yang tidak produktif. Tetapi sebaliknya saldo kas yang defisit akan menyebabkan kegiatan perusahaan akan terganggu. Dengan demikian diperlukan adanya penyusunan anggaran penerimaan dan pengeluaran kas yang baik, sehingga menghasilkan jumlah saldo yang optimal agar dapat menunjang aktivitas perusahaan.

Jumlah kas yang optimal berarti dapat membiayai operasi perusahaan sehari-hari dan kewajiban finansial perusahaan tetap pada saat ditagih.Semakin besar jumlah kas yang tersedia di perusahaan, maka semakin tinggi pula tingkat likuiditasnya.Akan tetapi,persediaan kas yang terlalu besar berarti likuiditasnya tinggi, bukan berarti perusahaan tersebut baik.Adanya persediaan kas yang terlalu besar berakibat pemanfaatan kas tersebut kurang efisien karena kas tersebut menganggur dan tidak menghasilkan keuntungan.

PT. WIKA beton adalah salah satu dari anak perusahaan yang telah berdiri sejak 11 Maret 1997, anak perusahaan ini merupakan perluasan WIKA di bidang industri beton pracetak. Manajemen atau pengelolaan kas yang efektif sangat diperlukan agar arus kas masuk dan arus kas keluar dapat seimbang.Berdasarkan latar belakang diatas penulis tertarik untuk melakukan penelitian secara langsung untuk mengetahui sejauh mana pelaksanaan manajemen kas yang dilakukan oleh PT. Wika Beton Sumatera Utara dengan memilih judul “Analisis Manajemen Kas Pada PT. WIKABeton Wilayah Penjualan I Medan”.

B. Perumusan Masalah

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui bagaimana manajemen kas pada PT. WIKA Beton dalam kegiatan operasional perusahaannya.

D. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut :

1. Bagi Perusahaan yaitu, dapat mengaplikasikannya sebagai suatu perbandingan antara praktek yang telah dilaksanakan oleh perusahaan selama ini dengan teori dan perkembangan ilmu pengetahuan yang ada khususnya dalam bidang manajemen kas.

2. Bagi peneliti, penulisan Tugas Akhir ini berguna untuk memenuhi salah satu persyaratan akademik dalam menyelesaikan Pendidikan Diploma III Fakultas Ekonomi Universitas Sumatera Utara dan mengaplikasikan teori serta perkembangan ilmu pengetahuan dalam bidang manajemen kas.

PROFIL PERUSAHAAN

A. Sejarah Ringkas PT. Wijaya Karya Beton ( WIKA Beton )

PT. Wijaya Karya Beton (WIKA Beton) adalah salah satu perusahaan anak PT. Wijaya Karya (WIKA) yang khusus bergerak dalam industri beton pracetak. Sebagai Badan Usaha Milik Negara, WIKA yang didirikan pada tahun 1960 memulai kegiatannya sebagai perusahaan instalatir listrik. Pengembangan Industri Beton Pracetak baru dimulai pada tahun 1978 dengan produk pertamanya adalah Tiang Listrik Beton Prategang berpenampang H untuk keperluan PLN.

PT. Wijaya Karya Beton resmi didirikan pada tanggal 11 Maret 1997 di Jakarta berdasarkan akta pendirian dari Notaris Imas Fatimah, SH nomor 44 tanggal 11 Maret 1997. WIKA telah memulai konsentrasi pada industri beton pracetak di tahun 1977 dengan mengembangkan produk beton pracetak untuk teras perumahan. Sejak saat itu, WIKA bertekad mempertahankan pengembangan produk tersebut untuk mengantisipasi adanya pengembangan perencanaan dan datangnya proyek-proyek infrastuktur lain.

Pengembangan produk tersebut telah menciptakan beberapa hasil seperti tiang beton untuk jalur pendistribusian energi dan bantalan beton pracetak serta produk lainnya seperti bantalan, bantalan rel kereta api, produk beton untuk jembatan, pipa, dinding penahan tanah dan bangunan gedung dan perumahan yang diimplementasikan untuk berbagai macam proyek. Produk-produk ini dihasilkan pada waktu yang tepat dan diprediksikan akan menjadi produk pemimpin dipasaran.

1974

1. Pembentukan Divisi Perdagangan yang merupakan cikal bakal dari Perseroan.

1978

1. Berawal dari rekayasa panel beton, dibawah pengelolaan Divisi

Perdagangan mulai mendapatkan peluang pada proyek Rumah Sederhana Perumnas

1979

1. Diadakan percobaan pembuatan komponen beton pracetak untuk rumah susun Perumnas diantaranya di rumah susun Tanah Abang, Klender, Palembang, Makassar dan lain-lain di Jabotabek.

2. Divisi Perdagangan dikembangkan menjadi Divisi Perdagangan dan Industri (DPI)

3. DPI merintis rekayasa Tiang Listrik Beton yang diproduksi dengan 4. Sistem sentrifugal menghasilkan bentuk bulat berongga dan tirus

5. Penggunaan sistem beton pracetak pertama kali untuk Bank Dagang Negara (BDN) Tower di Jakata.

1986

1. Mulai memproduksi komponen beton pracetak untuk irigasi dan drainase, fence, catenary poles.

1980

1. Pemecahan Divisi Perdagangan dan Industri menjadi Divisi Perdagangan dan Divisi Produk Beton dan Metal.

3. Dibangun 3 (tiga) pabrik baru di daerah Kejapanan Pasuruan, Mojosongo Boyolali dan Jatilawang Purwokerto

1983

1. Dirintis rekayasa tiang pancang prategang bulat berongga

2. Mulai direkomendasikannya bantalan jalan rel yang terbuat dari pra cetak untuk menggantikan bantalan jalan rel yang terbuat dari kayu setelah lolos dalam pengujian uji konstruksi di Serpong dan test track di Bandung. 1984

1. Mulai dibangun pabrik baru di Jimbaran Baliuntuk memenuhi kebutuhan di Bali, NTT dan NTB.

1985

1. Dikembangkan rekayasa tiang beton transmisi 150 kv dan berhasil dapat digunakan untuk jaringan transmisi 150 kv di Bali.

2. Penggunaan sistem beton pracetak pertama kali untuk Bank Dagang Negara (BDN) Tower di Jakata.

1986

1. Mulai memproduksi komponen beton pracetak untuk irigasi dan drainase, fence, catenary poles.

1987

1. Pemecahan Divisi Produk Beton dan Metal menjad Divisi Komponen Konstruksi Beton dan Divis Perlengkapan Industri.

1988

1990

1. Perubahan nama Divisi Komponen Konstruks menjadi Divisi Produk Beton.

2.

Mulai memproduksi bridge voided-slab. 1991

1. Mulai memproduksi sheet pile. 1994

1. Mulai memproduksi sheet pile corrugated type. 1995

1. Mulai memproduksi high-pressure concrete piles. 2. Mendapatkan ISO 9002.

1996

1. Mulai memproduksi balast slab element for railway bridge, foot way component for steel truss bridge dan water control gate structure elements. 1997

1. Pembentukan Perseroan sebagai Anak Perusahaan PT Wijaya Karya.

B. Jenis Usaha

mengembangkan produk-produk yang sangat kompetitif di pasar.

WIKA Beton mendorong setiap unit usahanya yang memiliki potensi untuk berkembang lebih pesat dan memberi nilai tambah bagi menjadi unit usaha yang mandiri. Setelah pembentukan WIKA Beton yang pada awalnya adalah Divisi produk beton pada tahun 1997, WIKA melanjutkan pembentukan PT WIIKA In-trade yang awalnya adalah Divisi Industri dan Peradagangan serta PT WIKA Realty yang awalnya adalah Divisi Realti, pada awal tahun 2000.

WIKA Beton dalam memenuhi kebutuhan pelanggan, selain Tiang Listrik prategang berpenampang H dikembangkan pula Tiang Listrik Bulat Berongga dengan sistem sentrifugal.Sistem sentrifugal ini pada perkembangannya digunakan juga untuk produksi produk tiang beton lainnya termasuk Tiang Pancang.Disamping itu, WIKA Beton juga mengembangkan produk – produk beton pracetak lain seperti Balok Jembatan, Dinding Penahan Tanah, Pipa, Bantalan Jalan Rel, dan lain – lain. Dengan meningkatnya kebutuhan dan perkembangan usaha beton pracetak, maka pada tanggal 11 Maret 1997 dibentuklah PT. Wijaya Karya Beton atau WIKA Beton.

Hasil produksi dari PT. Wijaya Karya Beton adalah : 1. Tiang listrik Beton

Bentuk bulat berrongga dan tirus type 9m/ 100 m, 9 m/ 200 m dan 11 m/ 200 untuk lokasi pemasangan dengan tingkat kesulitan yang tinggi yang diproduksi dengan sistem sentrifugal, Tiang Telefon serta Tiang Listrik Jalan Raya.

2. Tiang Pancang Beton ( TPB )

bulat berrongga.

3. Komponen Jembatan dan Dermage ( KJD ) 4. Bantalan Beton Prategang

Bantalan Beton Prategang ini disebut juga Bantalan Jalan Rel yang terdiri dari BJR Kereta Api dan BJR Lorry.

5. Sheet Pile Beton

Produk ini dipakai sebagai penahan pinggiran sungai ataupun bendungan. 6. Komponen Pracetak Lainnya.

7. Panel atau Pagar Beton.

8. Jasa Angkutan dan Pemasangan. 9. Pipa Beton berdian pagar beton.

C. Struktur Organisasi

Struktur organisasi perusahaan mencerminkan kebijaksanaan yang ditempuh untuk mengadakan pengawasan terhadap manusia, peralatan, fasilitas lainnya yang terlibat di dalamnya demi tercapainya tujuan perusahaan yang telah direncanakan dan ditetapkan oleh perusahaan sebelumnya. Bentuk organisasi yang digunakan oleh perusahaan mempunyai pengaruh terhadap kebijaksanaan perusahaan dalam mengorganisir bawahannya, karena itu dalam menetapkan kebijaksanaan terlebih dahulu di tetapkan bentuk organisasi yang akan ditetapkan dengan keahliannya.

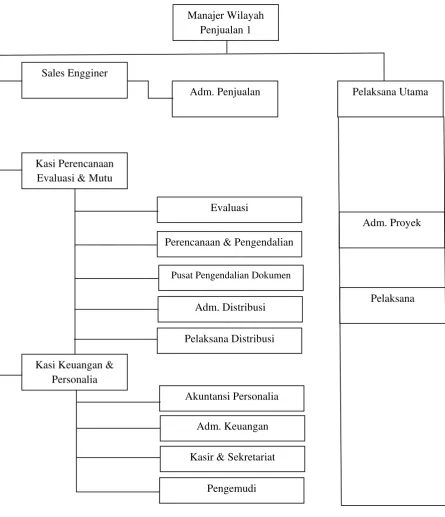

D. Struktur Organisasi Pada PT. Wika Beton Penjualan 1 Medan

Gambar. 2.1Struktur Organisasi Wika Beton Wilayah Penjualan I Medan

Sumber: PT. Wijaya Karya Beton Wilayah Penjualan I Sumatera Utara (2014) Manajer Wilayah

Penjualan 1

Sales Engginer

Kasi Perencanaan Evaluasi & Mutu

Adm. Penjualan Pelaksana Utama

Evaluasi

Pelaksana Adm. Proyek

Kasi Keuangan & Personalia

Perencanaan & Pengendalian

Pusat Pengendalian Dokumen

Adm. Distribusi

Pelaksana Distribusi

Pengemudi Kasir & Sekretariat

E. Job Description Pada PT. WIKA BetonWilayah Penjualan I Sumatera Utara

1.Manajer Wilayah Penjualan I

a. Menjamin bahwa manajemen mutu dan kebijakan mutu perusahaan di pahami dan dilaksanakan sebagaimana mestinya oleh seluruh pegawai di PPU yang menjadi tanggung jawabnya.

b. Menjabarkan atau menjelaskan sistem manajemen mutu yang terkait dengan unit kerjanya dan kebijakan mutu perusahaan kepada seluruh pegawai yang berada di bawah tanggung jawabnya.

c. Merumuskan rencana mutu (quality plan) sesuai dengan persyaratan kontrak atau sistem produksi dan sistem manajemen mutu, serta merekomendasikan kepada Direksi.

d. Melaksanakan produksi / penyerahan atas produksi yang menjadi tanggung jawabnya sesuai persyaratan debitur atau kontrak dan sistem produksi yang diberlakukan perusahaan.

e. Merumuskan uraian tugas, persyaratan jabatan (uraian jabatan) di unit kerjanya dan merekomendasikan kepada Direksi.

f. Memimpin pertemuan di tingkat PPU secara bersekala sekurang-kurangnya diadakan satu kali dalam tiga bulan untuk meninjau efektifitas dan efisiensi penerapan sistem manajemen mutu.

g. Mengusulkan kemungkinan perubahan atau penyesuaian isi elemen sistem manajemen mutu yang menjadi tanggung jawabnya.

i. Melaksanakan penyimpanan rekaman mutu unit kerja yang menjadi tanggung jawabnya.

j. Melaksanakan kegiatan rutin di unit kerja yang dipimpinnya sebagaimana yang ditetapkan dalam surat keputusan direksi tentang susunan organisasi di PT. Wijaya Karya Beton Wilayah Penjualan I Sumatera Utara

2.Kepala Seksi Keuangan dan Personalia

a. Menyusun konsep rencana kerja dan anggaran perusahaan (RKAP) bidang Keuangan dan Personalia.

b. Merangkum konsep RKAP dari para Kepala Seksi dan Pelaksana Utama menjadi RKAP Wilayah Penjualan, serta mengusulkan persetujuan Manajer Wilayah Penjualan.

c. Menyusun rencana arus kas.

d. Membantu negosiasi harga dan penyusunan kontrak.

e. Membuat usulan rencana pemilihan bawahan yang menjadi tanggung jawabnya sesuai dengan arahan perkembangan perusahaan.

f. Membuat rencana arua kas dan meninjau secara berkala.

g. Membuat Rencana Anggaran Biaya sesuai dengan ketentuan yang berlaku.

h. Menerbitkan dokumen tagihan piutang dan mengupayakan pencairannya sesuai dengan jadwal yang telah ditetapkan.

k. Membuat permintaan dana ke pusat l. Mengelola keuangan wilayah Penjualan.

m. Mencatat dan mengelola data transaksi, baik yang langsung maupun rekening koran.

n. Menyusun konsep hasil usaha wilayah penjualan.

o. Menyelesaikan kewajiban pajak pada instansi yang berwenang. p. Penyusunan usulan rencana pendidikan dan pelatihan pegawai.

3.Kepala Seksi Perencanaan, Evaluasi Distribusi dan Mutu a. Menyusun RKAP dalam lingkup tanggung jawabnya.

b. Membantu proses negosiasi harga dengan pelanggan, sub kontraktor atau pemasok sampai dengan terbitnya SKP / kontrak.

c. Menyusun rencana anggaran biaya pelaksanaan semua pesanan / pekerjaan yang akan di tangani oleh wilayah penjualan.

d. Mengevaluasi pelaksanaan pekerjaan secara berkala.

e. Menyusun rencana kebutuhan sumber daya untuk pelaksanaan pekerjaan.

f. Mengendalikan penerapan sistem manajemen mutu Wilayah Penjualan g. Menerapkan sistem manjemen K3 dalam lingkup tanggung jawabnya serta sistem manajemen lainnya yang dikembangkan oleh perusahaan. h. membuat rencana pembinaan bawahan yang menjadi tanggung

k. Membuat rencana anggaran biaya pelaksana utama tim manajemen Wilayah Penjualan dan mengkoordinasikan proses Finalnya.

l. Membuat daftar supplier.

m. Memilih pemasok yang paling menguntungkan. n. Melaksanakan pengadaan sesuai dengan rencana.

4.Sales Enggineer

a. Menyajikan riset pasar dan kajian posisi perusahaan terhadap pesaing. b. Menyelenggarakan program survey pasar.

c. Menyelenggarakan program kujungan dan promosi kesarang- sarang baru.

d. Mencari data pesaing untuk mengetahui posisi perusahaan. e. Menyiapkan berkas penawaran atau tender.

f. Melaksanakan penjualan produk beton.

g. Mengupayakan perolehan - perolehan pesanan.

5.Pelaksana Utama Distribusi

a. Menyusun perencanaan jadwal distribusi detail dan kebutuhan sumber daya guna sasaran distribusi.

b. Menyelenggarakan penyusunan rencana penyerahan produk c. Mnyelenggarakan penyusunan rencana pemasangan produk

disusun.

d. Melaksanakan penyusunan berita acara serah terima produk dengan pelanggan.

e. Melaksanakan penyediaan pemasangan produk yang dilakukan oleh mitra kerja.

F. Kinerja Usaha Terkini

Arus Kas yang diperoleh perusahaan untuk tahun yang berakhir pada tanggal 31 Desember 2013 bersumber dari aktivitas operasi, investasi dan pendanaan. Masing - masing sebesar Rp123.764 juta pada aktivitas operasi, Rp454.305 juta pada aktivitas investasi dan Rp403.248 juta pada aktivitas pendanaan.

Arus Kas dari Aktivitas Operasi mengalami penurunan sebesar Rp170.084 juta atau sebesar 56,5% dari Rp293.848 juta pada periode 31 Desember 2012 menjadi Rp123.764 juta pada periode 31 Desember 2013. Hal ini disebabkan karena adanya penurunan komoditi, penurunan harga jual, dan terjadinya peningkatan pengeluaran pada pemasok dan pajak.

pembayaran bunga sebesar Rp10.968 juta dan untuk operasional perusahaan sebesar Rp109.037 juta. Peningkatan penerimaan dari pelanggan merupakan strategi untuk menekan beban bunga pinjaman, pembayaran kepada pemasok meningkat menyangkut strategi perusahaan untuk dapat menekan beban harga pokok dan material dengan cara memperlancar pembayaran kepada pemasok.

Arus kas pada aktivitas investasi mengalami peningkatan sebesar Rp280.055 juta dari Rp174.250 juta pada periode 31 Desember 2012 menjadi Rp454.305 juta pada periode31 Desember 2013. Hal ini disebabkan oleh aktivitas investasi perusahaan yang meningkat seiring aksi korporasi perusahaan dalam usaha menambah kapasitas produksi dengan penambahan pabrik baruuntuk memenuhi rencana jangka panjang perusahaan.

PEMBAHASAN A. Pengertian Manajemen Kas

Menurut Sutrisno (2003 : 3) Manajemen kas merupakan semua aktivitas perusahaan yang berhubungan dengan usaha-usaha untuk mendapatkan dana perusahaan dengan biaya murah, serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien. Manajemen Kas (Cash Management) merupakan suatu kumpulan kegiatan perencanaan, perkiraan, pengumpulan, pengeluaran, dan investasi kas dari suatu perusahaan agar dapat beroperasi dengan lancar. Tanpa manajemen kas yang baik sebuah perusahaan bisa mengalami kebangkrutan karena kekurangan kas, walaupun ia menghasilkan profit. Karena situasi bisnis banyak memiliki ketidakpastian membutuhkan pengelolaan kas yang baik. Perencanaan kas yang baik akan dapat mengidentifikasi potensi krisis kas sebelum itu terjadi.

Dalam manajemen kas suatu perusahaan mengendalikan jumlah kas tidak boleh terlalu tinggi ataupun terlalu rendah. Apabila terlalu tinggi, kas yang menganggur (idle cash) tersebut akandikatakan rugi jika tidak diinvestasikan karena adanya nilai waktu dari kas tersebut (Time value of Money). Dan apabila kas tersebut terlalu rendah dikhawatirkan akanterjadinya ketidak cukupan kas (cash insolvency) sehingga perusahaan terpaksa harus meminjam dan dikenakanbunga.

Untuk itu perusahaan harus mengenal siklusnya dengan baik meliputi pembelian persediaan, penjualan,dan penagihan piutang agar mengetahui berapa kas rata-rata harian yang tepat sehingga kas yang berlebih bisa diinvestasikan.Namun apabila terjadi kekurangan pada kastersebut, perusahaan dapat mengajukan pinjaman atau penerbitan saham dengan bunga (cost of capital) yang lebih rendah bila dibandingkan dengan pinjaman mendadak karena kehabisan kas tanpa terencana.

Pada dasarnya, adanya manajemen kas bertujuan untukmempertimbangkan risiko dana imbal hasil agar terjadi keseimbangan antaramemiliki terlalu banyak atau sedikit kas. Jika terlalu sedikit kas yangdiinvestasikan, maka mengurangi kesempatan untuk memperoleh imbal hasil yanglebih mendatangkan keuntungan di masa yang akan datang. Namun jika terlalubanyak kas yang diinvestasikan, maka akan terjadi kebangkrutan pada kas (cash insolvency).

menganggur (idle cash) dan justru bisamendatangkan potensi keuntungan jika diinvestasikan pada instrumen investasi.

Menurut Sugiono dan Untung (2008 : 16) Kas merupakan uang tunai yangdimiliki oleh perusahaan termasuk yang terdapat di bank, baik berupa giro ataudeposito. Sedangkan strata kas adalah bentuk lain yang dimiliki perusahaan yangbersifat sangat likuid (misalnya emas ). Kas perusahaan merupakan elemen yangpenting dan merupakan urat nadi dari setiap bisnis. Oleh karena itu, manajemen kasyang efektif akan membantu perusahaan untuk menjaga kinerja keuangan sepanjangtahun.

Menurut Munawir (2004 : 158) Kas merupakan salah satu unsur modal kerja yang paling tinggilikuiditasnya. Aggaran kas merupakan pencatatan tentang posisi kas pada waktu tertentuyang memuat tentang penerimaan dan pengeluaran kas karena adanya rencanapembelian dan penjualan ataupun aktivitas lainnya.Arti pentingnya anggaran kas bagi perusahaan agar manajer keuangan dapat mengetahui posisi keuangan pada waktu tertentu beserta sebab- sebab perubahan yang terjadi.

memiliki persediaan kas yang memadai, wilayah manajemen kas memerlukan perhatian khusus. Manajemen harus mancari sumber dana untuk menyesuaikan kas yang diperlukan tersebut.

Dalam perusahaan betapa pentingnya manajemen yang baik atas kas perusahaan, karenakas merupakan elemen modal kerja yang paling tinggi tingkat kedudukannya dandiperlukan perusahaan untuk operasi perusahaan sehari-hari. Tetapi di lain pihakkas merupakan elemen modal kerja yang kurang produktif, apabila menahannyaterlalu besar maka akanmengandung resiko. Oleh karena itu manajemen kas yang efektifsangat diperlukan agar resiko dapat diperkecil tanpa pengorbanan likuiditas.Menahan uang tunai tidak terlepas pula dari resiko.Resiko tersebut yangterpenting adalah berasal dari turunnya nilai tukar uang tersebut, baik nilaitukar terhadap barang dan jasa, maupun nilai tukar terhadap valuta asing.

Sesuai dengan prinsip pengelolaan kasyang baik, pencairan pinjamandalam rangka menutupi kekurangan kas harussedekat mungkin dengan saat terjadinya kekurangan kas untuk menghindarikerugian atas pembayaran bunga. Selain itu jika masih memungkinkankekurangan kas tersebut dapat ditutupi dengan menjual surat berharga yang dimilikidaripada mengeluarkan surat utang.

B. Motif Perusahaan Memiliki Kas

pengendaliaankas, karena di dalam aktivitasnya manajer keuangan harus mengetahui besarnyajumlah kas yang diperlukan setiap saat.

Menurut Syahyunan ( 2004: 50 ) adabeberapa dorongan (motive) yang menyebabkan perusahaan perlu memilikisejumlah kas. Dorongan- dorongan inilah yang menentukan berapa jumlah kasyang harus dimiliki perusahaan. Motif- motif tersebut adalah sebagai berikut :

1. Motif Transaksi

Motif transaksi yang dimaksudkan bahwa perusahaan membutuhkansejumlah uang tunai membiayai kegiatannya sehari- hari, seperti untukmembayar gaji dan upah, membeli barang, membayar tagihan, danpembayaran hutang kepada kreditur apabila jatuh tempo. 2. Motif Berjaga- Jaga

Motif berjaga- jaga dimaksudkan untuk berjaga- jaga terhadap kebutuhan yang mungkin terjadi tetapi tidak jelas kapan terjadinya, (misalnyakebakaran, kecelakaan).

3. Motif Spekulatif

Motif Spekulatif dimaksudkan untuk mengambil keuntungan kalaukesempatyan itu ada, seperti perusahaan menggunakan kas yangdimilikinya untuk diinvestasikan pada sekuritas (saham dan obligasi)dengan harapan setelah membeli sekuritas tersebut harganya akan naik.

4. Motif Compensating Balance

bank,biasanya bank menghendaki agar perusahaan tersebut meninggalkansejumlah uang di rekeningnya.

Menurut penelitian yang dilakukan dari jenis- jenis motif tersebut diatas PT. WIKA Beton hanya memakaimotif transaksi dan motif berjaga- jaga dalam menjalankan kegiatan operasiperusahaan sehari- hari. Motif transaksi ini berhubungan dengan pembayaran gajiatau upah karyawan perusahaan, sedangkan untuk motif berjaga- jaga yaitu PT.WIKA Beton menyediakan dana untuk hal- hal yang mungkin terjadi tetapi tidakjelas kapan terjadinya, misalnya terjadinya kebakaran kantor atau pabrik WIKABeton, serta terjadinya kecelakan mobil yang dimiliki perusahaan. Sedang alasanuntuk spekulasi memiliki prioritas yang paling rendah untuk diperhatikan karenasaat terjadinya sangat sulit untuk diprediksi oleh manajer kauangan.

Fungsi utama manajemen kas adalah merencanakan, mencari danmemanfaatkan kas dengan berbagai cara agar penggunaannya maksimum, olehkarena itu manajemen kas yang efektif yang dilakukan oleh PT. WIKA Betondapat mendorong peningkatan laba investasi (ROI) dengan cara :

1. Meningkatkan kontribusi laba dari kas.

2. Mengurangi jumlah investasi yang terkait pada kas.

C. Tekhnik Manajemen Kas

pembayaran. Prosedur ini memiliki keuntungan dari adanyadana yang digantung (Float)dalam sistem penagihan dan pembayaran.

Dana yang digantung (Float)dalam pengertiaan umum berkaitan dengan dana yang telah dikirimoleh pembayar, perusahaan ataupun perorangan tetapi belum dalam bentuk dana yangdapat dibelanjakan oleh penerima, perusahaan ataupun peroranngan. Misalnya dana yang digantung (float)yang terjadi pada perbedaan antara saldo uang di bank menurut pembukuanperusahaan dan saldo menurut rekening koran di bank. Pada umumnya saldorekening koran akan lebih besar daripada saldo menurut pembukuan perusahaan. Hal ini terjadi karena ada sejumlah cek atau giro yang sudahdikeluarkan perusahaan tapi belum diuangkan di bank.

Ada empat hal yang dilakukan oleh manajer keuangan pada PT. WIKA Beton ketika mengelola kas yaitu sebagai berikut:

1. Mempercepat pemasukan kas. 2. Menaikkan ketersediaan pada kas. 3. Memperlambat pengeluaran kas. 4. Memelihara saldo kas yang optimal.

D. Pengertian Arus Kas

Dalam mengukur tingkat perputaran kas, sumber masuknya kas yang telah tertanam dalam modal kerja adalah berasal dari aktivitas operasional perusahaan.

Semakin tinggi tingkat perputaran kas semakin baik, karena hal tersebut berarti semakin tinggi efisiensi penggunaan kas. Kas oleh perusahaan digunakan untuk membiayai operasi perusahaan maupun untuk mengadakan investasi baru dalam aktiva tetap. Salah satu tujuan kegiatan perusahaan bisnis adalah memperoleh danadalam bentuk uang kas dari hasil penjualan produknya, yang dapat dipergunakan untuk membiayai kegiatan - kegiatan, baik modal kerja maupun dalam perluasan investasi.

Dengan menghitung tingkat perputaran kas akan diketahui sampai berapa jauh tingkat efisiensi yang dapat dicapai perusahaan dalam upaya mendayagunakan persediaan kas yang ada untuk mewujudkan tujuan perusahaan. Yang dimaksud dengan perputaran kas (Cash Turnover) adalah beberapa kali uang kas berputar dalam suatu tertentu melalui penjualan. Perputaran kas yang semakin tinggi akan semakin baik, karena menunjukkan semakin efisiensi dalam penggunaan kas.

Tetapi perputaran kas yang berlebihan - lebihan sedangkan modal kerja yang tersedia terlalu kecil, sehingga akan kurang efisien untuk memenuhi kebutuhan perusahaan. Demikian pula sebaliknya, dengan semakin rendahnya perputaran kas mengakibatkan banyaknya uang kas yang tidak produktif sehingga akan mengurangi profitabilitas perusahaan.

dapat digunakan untuk memprediksi kinerja dan prospek perusahaan di masa yang akan datang.

Menurut Gitosudarmo (2004 : 61) Kas dalam kegiatan operasional perusahaan digunakan untuk :

1. Membelanjai seluruh kegiatan sehari-hari. 2. Mengadakan investasi baru dalam aktiva tetap.

3. Membayar deviden, pajak, bunga dan pembayaran lain-lain.

Penggunaan sumber dana dari pihak luar ini menimbulkan kewajiban bagi perusahaan untuk membayar bunga dan angsuran pinjaman. Disamping itu perusahaan juga harus membagikan dividen bagi pemegang saham karena menggunakan dana internal. Oleh karena itu perusahaan mampu menyeimbangkan kinerja likuiditas dan profitabilitas.

Menurut Sugiono dan Untung ( 2004: 29 ) Aliran Kas (Cash Flow) merupakan informasi atas sumber dan penggunaan uang kas pada suatu priode tertentu. Aliran kas terdiri dari aliran kas masuk dalam perusahaan dan aliran kas keluar perusahaan serta berapa saldonya setiap periode. Arus kas masuk adalah arus kas yang masuk ke perusahaan dari kegiatan - kagiatan operasi, investasi, dan pembiayaan. Sedangkan arus kas keluar adalah arus kas yang dipergunakan oleh perusahaan untuk melakukan kegiatan operasi, investasi dan pembayaran.

E. Sumber dan Penggunaan Kas Perusahaan Tabel 3.1

Laporan Arus Kas Pada PT. WIKA Beton Periode 31 Desember Tahun 2011, 2012, dan 2013

(Dalam ribuan rupiah)

URAIAN PER 31 DESEMBER

2011 2012 2013

ARUS KAS DARI AKTIVITAS OPERASI Penerimaan Kas

Pelanggan

1.609.038.000 2.465.168.000 2.716.664.000 Pembayaran Pada

Pemasok

1.288.328.000 1.875.821.000 2.266.464.000 Pembayaran Pada

Direksi dan Karyawan

46.274.000 57.956.000 88.911.000

Pembayaran Pajak penghasilan

108.229.000 157.807.000 124.796.000

Penerimaan Bunga

10.663.000 3.565.000 7.279.000 Pembayaran

Bunga

1.172.000 1.838.000 10.968.000 Pembayaran

Operasi Lainnya

40.538.000 81.462.000 109.038.000 Kas Bersih

Diperoleh dari (Digunakan

untuk) Aktivitas Operasi

135.160.000 293.848.000 123.764.000

ARUS KAS DARI AKTIVITAS INVESTASI Pembelian Aset

Tetap

162.239.000 174.250.000 454.305.000 Kas Bersih

Diperoleh dari (Digunakan

untuk) Aktivitas Investasi

162.239.000 174.250.000 454.305.000

ARUS KAS DARI AKTIVITAS PENDANAAN Penerimaan

Pinjaman Bank

72.180.000 77.896.000 439.213.000 Pembayaran

Pinjaman Bank

67.492.000 76.260.000 286.185.000 Pelunasan

pinjaman dari Pihak Berelasi

2.000.000 1.901.000 -

Utang Sewa

28.874.000 39.630.000 49.096.000 Kepentingan Non

Pengendali

7.955.000 10.918.000 13.526.000 Kas Bersih

Diperoleh dari (Digunakan

untuk) Aktivitas Pendanaan

34.141.000 4.999.000 403.248.000

KENAIKAN

BERSIH KAS DAN SETARA KAS

61.220.000 114.599.000 72.707.000

SALDO KAS DAN SETARA KAS PADA AWAL

PERIODE

286.940.000 225.720.000 340.319.000

SALDO KAS DAN SETARA KAS PADA AKHIR

PERIODE

225.720.000 340.319.000 413.026.000

Sumber : PT. Wika Beton Wilayah Penjualan I Medan

Arus Kas dari Aktivitas Operasi mengalami penurunan sebesar Rp170.084 juta atau sebesar 56,5% dari Rp293.848 juta pada periode 31 Desember 2012 menjadi Rp123.764 juta pada periode 31 Desember 2013. Hal ini disebabkan karena adanya penurunan komoditi, penurunan harga jual, dan terjadinya peningkatan pengeluaran pada pemasok dan pajak.

Dibandingkan dengan tahun sebelumnya pada tanggal 31 Desember 2012 yaitu sebesar Rp2.465.168 juta. Arus kas masuk diperoleh dari penerimaan kas pelanggan yang meningkat untuk periode yang berakhir pada periode 31 Desember 2013 menjadi sebesar Rp2.716.664 juta. Arus kas keluar untuk aktivitas operasi digunakan untuk pembayaran kepada pemasok sebesar Rp2.266.464 juta, pembayaran kepada karyawan dan direksi sebesar Rp88.911 juta, pembayaran pajak sebesar Rp124.796 juta, penerimaan bunga sebesar Rp7.279 juta, pembayaran bunga sebesar Rp10.968 juta dan untuk operasional perusahaan sebesar Rp109.037 juta. Peningkatan penerimaan dari pelanggan merupakan strategi untuk menekan beban bunga pinjaman, pembayaran kepada pemasok meningkat menyangkut strategi perusahaan untuk dapat menekan beban harga pokok dan material dengan cara memperlancar pembayaran kepada pemasok.

Arus kas pada aktivitas pendanaan mengalami peningkatan sebesar Rp408.247 juta dari Rp4.999 juta pada periode 31 Desember 2012 menjadi Rp403.248 juta pada periode 31 Desember 2013. Hal ini disebabkan untuk memenuhi kas pada seluruh kegiatan yang akan dilakukan oleh perusahaan yang didapat dari pihak non - pengendali dan melakukan penyetoran modal kembali pada pihak non – pengendali tersebut yaitu investor maupun kreditor.

Arus kas masuk pada aktivitas pendanaan diperoleh dari pinjaman jangka pendek kepada Bank adalah sebesar Rp439.213 juta, penerbitan MTN (Medium Term Note) sebesar Rp366.000 juta. Sedangkan arus kas keluar berasal dari pembayaran pinjaman bank jangka pendek sebesar Rp286.185 juta, pembayaran Utang Sewa Pembiayaan sebesar Rp261 juta, pembayaran dividen sebesar Rp62.621 juta dan pembelian saham kembali oleh perusahaan senilai Rp58.246 juta.

Tahun yang berakhir pada tanggal 31 Desember 2012 dibandingkan dengan tahun yang berakhir pada tanggal 31 Desember 2011. Arus kas yang diperoleh oleh perusahaan untuk periode yang berakhir pada tanggal 31 Desember 2012 bersumber dari Aktivitas Operasi, Investasi dan Pendanaan masing-masing sebesar Rp293.848 juta pada aktivitas operasi, Rp174.250 juta pada aktivitas investasi dan Rp4.999 juta pada aktivitas pendanan.

komoditi menjadi tinggi, dan keberhasilan perusahaan dalam pengendalian beban penjualan maupun biaya pajak.

Arus kas masuk diperoleh dari penerimaan dari pelanggan yang meningkat menjadi Rp2.465.168 juta dibandingkan tahun sebelumnya Rp1.609.038 juta. Arus kas keluar untuk aktivitas operasi digunakan untuk pembayaran kepada pemasok sebesar Rp1.875.821 juta, pembayaran kepada karyawan dan direksi sebesar Rp57.956 juta, pembayaran pajak sebesar Rp157.807 juta. Penerimaan bunga sebesar Rp3.565 juta, pembayaran bunga sebesar Rp1.838 juta dan untuk operasional perusahaan sebesar Rp81.462 juta.

Kas bersih yang digunakan untuk aktivitas operasi periode 31 Desember 2012 meningkat sebesar 117% atau berkisar Rp158.689 juta. Sama halnya pada tahun 2013, peningkatan penerimaan kas dari pelanggan pada tahun 2012, merupakan strategi untuk menekan beban bunga pinjaman, pembayaran kepada pemasok meningkat menyangkut strategi perusahaan untuk dapat menekan beban harga pokokdan material dengan cara memperlancar pembayaran kepada pemasok.

Arus Kas dari Aktivitas Investasi mengalami peningkatan sebesar Rp12.011 juta atau sebesar 7% dari Rp162.239 juta pada periode 31 Desember 2011 menjadi Rp174.250 juta pada periode 31 Desember 2012. Hal ini disebabkan oleh meningkatnya pembiayaan untuk pengadaan peralatan produksi serta cetakan untuk pabrik-pabrik yang ada, sebagai strategi perusahaan untuk mempertahankanposisi “leader” dalam hal kapasitas produksi.

2011 menjadi Rp4.999 juta pada periode 31 Desember 2012. Arus kas masuk dari aktivitas pendanaan berasal dari setoran modal pihak non - pengendali sebesar Rp45.815 juta, dan penerimaan pinjaman bank Rp77.896 juta, sedangkan arus kas keluar dari aktivitas pendanaan berasal dari pembayaran pinjaman bank sebesar Rp76.260juta, pelunasan pinjaman dari pihak berelasi sebesar Rp1.901 juta dan pembayaran dividen sebesarRp50.547 juta.

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah melakukan penelitian pada PT. WIKA Beton wilayah penjualan 1 Medan Sumatera utara, saya penulis ingin memberikan kesimpulan. Adapun kesimpulan yang ingin saya sampaikan pada tulisan ini yaitu:

1. Manajemen kas pada PT. WIKA Beton Wilayah Penjualan I Medan sangatlah efisien, hal ini terlihat dari tekhnik yang digunakan oleh perusahaan dalam mengelola kas yaitu dengan mempercepat pemasukan kan, menaikkan ketersediaan pada kas, memperlambat pengeluaran kas, dan memlihara saldo kas yang optimal.

2. Hal ini juga terbukti pada perbandingan saldo kas dan setara kas pada akhir periode 31 Desember tahun 2011, 2012, dan 2013. Yang bila dilihat secara keseluruhan telah mengalami peningkatan yang sangat signifikan.

B. Saran

Setelah melakukan penelitian pada PT. WIKA Beton wilayah penjualan 1 Medan Sumatera utara, diberikan saran ini yaitu:

1. Pengelolaan (management) atas keuangan PT. WIKA Beton khususnya pola arus kas perusahaan harus tetap dijaga dalam posisi yang aman untuk kepentingan perusahaan yang akan datang.

2. Dalam upaya mewujudkan tujuan perusahaan yang sebenarnya, maka kiranya dapat diambil beberapa kebijaksanaan agar perusahaan mampu memperhitungkan estimasi – estimasi kejadian dimasa yang akan datang sehingga realisasi dan anggaran tidak jauh berbeda.

Gitosudarmo, Indriyo.2001. Manajemen Keuangan. Yogyakarta : BPFE

Hanafi, Mahmud, MBA. 2004. Manajemen Keuangan. BPFE Fakultas Ekonomi UGM: Yogyakarta.

Martono, Harjito, D. Agus. 2004 Manajemen Keuangan. Yogyakarta : Ekonisia.

Munawir, Slamet. 2004. Analisis Laporan Keuangan. Yogyakarta : Liberty.

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan.

Yogyakarta :BPFE

Sartono, R. Agus. 2001. Manajemen Keuangan: Teori dan Aplikasi.

Yogyakarta: BPFE

Sugiono, Arief dan Edy Untung. 2008. Penduan Praktis Dasar Analisa Laporan

Keuangan. Grasindo: Jakarta.

Sutrisno. 2003 Manajemen Keuangan Teori, Konsep, dan Aplikasi. Yogyakarta : Ekonisi.

Syahyunan, SE, M.Si. 2004. Manajemen Keuangan I. USU Press: Medan.

17

agustus 2014, 22:05