SKRIPSI

PENGARUH BELANJA MODAL, PENDAPATAN ASLI DAERAH DAN DANA ALOKASI UMUM TERHADAP PERTUMBUHAN EKONOMI

PADA KABUPATEN DAN KOTA DI SUMATERA UTARA

OLEH

REZA MAULANA SARAGIH 110503121

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertandatangan di bawah ini menyatakan bahwa skripsi saya yang berjudul “Pengaruh Belanja Modal, Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Pertumbuhan Ekonomi pada Kabupaten dan Kota di Sumatera Utara” adalah hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah. Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 25 Maret 2015 Yang membuat pernyataan,

i ABSTRAK

PENGARUH BELANJA MODAL, PENDAPATAN ASLI DAERAH DAN DANA ALOKASI UMUM TERHADAP PERTUMBUHAN EKONOMI

PADA KABUPATEN DAN KOTA DI SUMATERA UTARA

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisa apakah Belanja Modal, Pendapatan Asli Daerah dan Dana Alokasi Umum berpengaruh terhadap Pertumbuhan Ekonomi pada Kabupaten dan Kota di Sumatera Utara.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian regresi berganda dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Variabel Independen pada penelitian ini adalah Belanja Modal, Pendapatan Asli Daerah dan Dana Alokasi Umum sedangkan Variabel Dependennya adalah Pertumbuhan Ekonomi. Jumlah populasi penelitian ini sebanyak 33 Kabupaten dan Kota dengan menggunakan purposive sampling diperoleh 19 Kabupaten/Kota sebagai sampel dari tahun 2009 sampai dengan tahun 2011.

Hasil penelitian ini membuktikan bahwa secara simultan Belanja Modal, Pendapatan Asli Daerah dan Dana Alokasi Umum berpengaruh signifikan terhadap Pertumbuhan Ekonomi pada Kabupaten/Kota di Sumatera Utara. Secara parsial variabel Pendapatan Asli Daerah berpengaruh signifikan terhadap Pertumbuhan Ekonomi, sedangkan Belanja Modal dan Dana Alokasi Umum tidak berpengaruh terhadap Pertumbuhan Ekonomi pada Kabupaten/Kota di Sumatera Utara.

ii ABSTRACT

THE INFLUENCE OF CAPITAL EXPENSE, LOCAL OWN REVENUE AND GENERAL ALOCATION FUND ON ECONOMIC GROWTH IN THE

REGENCIES AND THE CITIES OF NORTH SUMATERA

The purpose of this research is to find out to analyze whether Capital Expense, Local Own Revenue and General Alocation Fund influence to the Economic Growth of Regencies/Cities in North Sumatera.

The analyze method that is used in this research is quantitative method with multiple linear regression with classical assumption test before finding out the best linear model. The independent variable used in this research are Capital Expense, Local Own Revenue and General Alocation Fund, and dependent variable is Economic Growth. The population is 33 regencies and cities in North Sumatera, and by using purposive sampling technique, 19 regencies/cities in North Sumatera the year 2009 up to year 2011 are chosen as samples.

The result proof that Capital Expense, Local Own Revenue and General Alocation Fund influence significantly and simultaneously to the Economic Growth of Regencies/Cities in North Sumatera. Partally Local Own Revenue variable influence to the Economic Growth. Capital Expense and General Alocation Fund no influence to the Economic Growth of Regencies/Cities in North Sumatera.

iii KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT serta shalawat dan salam semoga senantiasa tercurah keharibaan Rasulullah SAW, keluarga dan para sahabatnya. Berkat rahmat, karunia dan hidayah-Nya penulis dapat menyelesaikan skripsi ini dengan judul “Pengaruh Belanja Modal, Pendapatan Asli Daerah dan Dana Alokasi Umum Terhadap Pertumbuhan Ekonomi pada Kabupaten dan Kota di Sumatera Utara”. Penelitian ini dimaksudkan guna melengkapi dan memenuhi prasyarat untuk meraih gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Keberhasilan penulis menyelesaikan skripsi ini tidaklah terwujud tanpa bantuan dari orang tua penulis, Mawaris Saragih dan Rida Purba yang selalu memberikan semangat dan motivasi serta semua pihak yang memberikan dukungan, bimbingan, baik dalam bentuk materi maupun moril. Oleh karena itu, melalui kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ak., CA Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

iv 3. Bapak Drs. Firman Syarif, M.Si., Ak, selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Ibu Dra.Mutia Ismail, M.M., Ak, selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Rasdianto, M.Si., Ak, selaku Dosen Pembimbing yang banyak memberikan bimbingan dan pengarahan kepada penulis hingga skripsi ini dapat diselesaikan.

5. Bapak Drs. Firman Syarif, M.Si., Ak. dan Bapak Iskandar Muda, S.E., M.Si., Ak, selaku Dosen Penguji dan Dosen Pembanding yang telah memberikan saran yang membangun demi kesempurnaan skripsi ini. 6. Saudara kandung penulis serta seluruh anggota IMAS-USU dan

rekan-rekan Mahasiswa yang telah banyak membantu dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun. Akhir kata, penulis berharap skripsi ini bermanfaat.

Medan, 25 Maret 2015

Penulis,

v DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah Penelitian ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1 Landasan Teori ... 8

2.1.1 Pertumbuhan Ekonomi ... 8

2.1.2 Belanja Modal ... 10

2.1.3 Pendapatan Asli Daerah ... 11

2.1.4 Dana Alokasi Umum ... 14

2.1.5 Pengaruh Belanja Modal terhadap Pertumbuhan Ekonomi ... 15

2.1.6 Pengaruh Pendapatan Asli Daerah terhadap Pertumbuhan Ekonomi ... 16

2.1.7 Pengaruh Dana Alokasi Umum terhadap Pertumbuhan Ekonomi ... 16

2.2 Penelitian Terdahulu ... 17

2.3 Kerangka Konseptual ... 21

2.4 Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN ... 23

3.1 Jenis Penelitian ... 23

3.2 Populasi dan Sampel ... 23

3.3 Jenis dan Sumber Data ... 25

3.4 Metode dan Pengumpulan Data ... 26

3.5 Definisi Operasional dan Pengukuran Variabel ... 26

3.5.1 Belanja Modal ... 26

3.5.2 Pendapatan Asli Daerah ... 27

3.5.3 Dana Alokasi Umum ... 27

vi

3.6 Metode dan Teknik Analisis Data ... 29

3.6.1 Uji Asumsi Klasik ... 29

3.6.2 Pengujian Hipotesis Penelitian ... 33

3.6.3 Koefisien Determinasi (R2) ... 34

3.6.4 Uji Statistik F ... 35

3.6.5 Uji Statistik t ... 35

3.7 Jadwal Penelitian ... 35

BAB IV HASIL DAN PEMBAHASAN ... 36

4.1 Deskriptif Sampel Penelitian ... 36

4.2 Statistik Deskriptif ... 36

4.3 Uji Asumsi Klasik ... 38

4.3.1 Uji Normalitas ... 39

4.3.2 Uji Multikolinearitas ... 41

4.3.3 Uji Autokorelasi ... 44

4.3.4 Uji Heteroskedastisitas ... 45

4.4 Hasil Pengujian Hipotesis ... 46

4.4.1 Koefisien Determinasi (R2) ... 46

4.4.2 Uji Signifikasnsi Simultan (Uji Statistik F) ... 47

4.4.3 Uji Signifikansi Parsial (Uji statistik t) ... 49

4.5 Pembahasan Hasil Penelitian ... 51

BAB V HASIL DAN SARAN ... 54

5.1 Kesimpulan ... 54

5.2 Keterbatasan ... 55

5.3 Saran ... 56

DAFTAR PUSTAKA ... 57

vii DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Laju Pertumbuhan Ekonomi Kabupaten/Kota di

Provinsi Sumatera Utara ... 3

2.1 Penelitian Terdahulu ... 19

3.1 Daftar Sampel Penelitian ... 24

3.2 Defenisi Operasional Variabel dan Skala Pengukuran .. 28

3.3 Jadwal Penelitian ... 35

4.1 Statistik Deskriptif ... 37

4.2 One Sample Kolmogorov Sumirnov ... 41

4.3 Colinearity Statistic ... 42

4.4 Colinearity Statistic setelah Transformasi ... 43

4.5 Covariance Matrix ... 43

4.6 Uji Statistik Durbin Watson ... 45

4.7 Nilai Koefisien Determinasi ... 47

4.8 Uji Statistik F Anova ... 48

viii DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 21

4.1 Histogram ... 39

4.3 Normal P-Plot ... 40

i ABSTRAK

PENGARUH BELANJA MODAL, PENDAPATAN ASLI DAERAH DAN DANA ALOKASI UMUM TERHADAP PERTUMBUHAN EKONOMI

PADA KABUPATEN DAN KOTA DI SUMATERA UTARA

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisa apakah Belanja Modal, Pendapatan Asli Daerah dan Dana Alokasi Umum berpengaruh terhadap Pertumbuhan Ekonomi pada Kabupaten dan Kota di Sumatera Utara.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian regresi berganda dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Variabel Independen pada penelitian ini adalah Belanja Modal, Pendapatan Asli Daerah dan Dana Alokasi Umum sedangkan Variabel Dependennya adalah Pertumbuhan Ekonomi. Jumlah populasi penelitian ini sebanyak 33 Kabupaten dan Kota dengan menggunakan purposive sampling diperoleh 19 Kabupaten/Kota sebagai sampel dari tahun 2009 sampai dengan tahun 2011.

Hasil penelitian ini membuktikan bahwa secara simultan Belanja Modal, Pendapatan Asli Daerah dan Dana Alokasi Umum berpengaruh signifikan terhadap Pertumbuhan Ekonomi pada Kabupaten/Kota di Sumatera Utara. Secara parsial variabel Pendapatan Asli Daerah berpengaruh signifikan terhadap Pertumbuhan Ekonomi, sedangkan Belanja Modal dan Dana Alokasi Umum tidak berpengaruh terhadap Pertumbuhan Ekonomi pada Kabupaten/Kota di Sumatera Utara.

ii ABSTRACT

THE INFLUENCE OF CAPITAL EXPENSE, LOCAL OWN REVENUE AND GENERAL ALOCATION FUND ON ECONOMIC GROWTH IN THE

REGENCIES AND THE CITIES OF NORTH SUMATERA

The purpose of this research is to find out to analyze whether Capital Expense, Local Own Revenue and General Alocation Fund influence to the Economic Growth of Regencies/Cities in North Sumatera.

The analyze method that is used in this research is quantitative method with multiple linear regression with classical assumption test before finding out the best linear model. The independent variable used in this research are Capital Expense, Local Own Revenue and General Alocation Fund, and dependent variable is Economic Growth. The population is 33 regencies and cities in North Sumatera, and by using purposive sampling technique, 19 regencies/cities in North Sumatera the year 2009 up to year 2011 are chosen as samples.

The result proof that Capital Expense, Local Own Revenue and General Alocation Fund influence significantly and simultaneously to the Economic Growth of Regencies/Cities in North Sumatera. Partally Local Own Revenue variable influence to the Economic Growth. Capital Expense and General Alocation Fund no influence to the Economic Growth of Regencies/Cities in North Sumatera.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Seiring dengan lahirnya Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintah Daerah yang kemudian diganti dengan Undang-Undang Nomor 32 Tahun 2004 dan terakhir kali diubah menjadi Undang-Undang Nomor 12 Tahun 2008 serta Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah yang direvisi menjadi Undang-Undang Nomor 33 Tahun 2004 maka setiap daerah terutama daerah-daerah yang memiliki potensi untuk berkembang dituntut agar dapat meningkatkan kegiatan-kegiatan pemerintahan.

2 Kebijakan dari otonomi daerah sebenarnya untuk menuntut daerah untuk melaksanakan pembangunan di segala bidang. Pembangunan tersebut diharapkan dapat dilaksanakan secara mandiri oleh setiap daerah, sehingga dapat memberikan manfaat bagi daerah dan kesejahteraan masyarakatpun meningkat. Di era otonomi daerah, pemerintah daerah diharapkan mampu melakukan alokasi sumber daya yang efisien. Kemampuan daerah untuk mengelola sumber daya secara efisien tercermin dari kebijakan yang diterapkan oleh pemerintah daerah selaku perencana, dimana hal ini akan membawa dampak pada keberhasilan ekonomi daerah secara optimal. Dengan adanya otonomi, setiap daerah diharapkan mampu mengembangkan potensi baik sumber daya alam, sumber daya manusia, budaya dan lain sebagainya sehingga akan tumbuh pertumbuhan ekonomi yang baik.

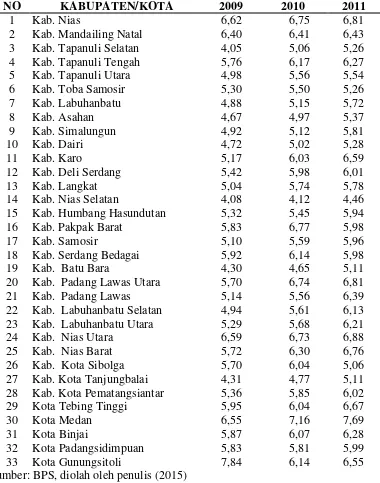

3 pertumbuhan ekonomi di setiap kabupaten dan kota. Seperti yang ditunjukkan tabel 1.1 berikut ini.

Tabel 1.1

Laju Pertumbuhan Ekonomi Kabupaten/Kota di Provinsi Sumatera Utara

NO KABUPATEN/KOTA 2009 2010 2011

1 Kab. Nias 6,62 6,75 6,81

2 Kab. Mandailing Natal 6,40 6,41 6,43 3 Kab. Tapanuli Selatan 4,05 5,06 5,26

4 Kab. Tapanuli Tengah 5,76 6,17 6,27

5 Kab. Tapanuli Utara 4,98 5,56 5,54

6 Kab. Toba Samosir 5,30 5,50 5,26

7 Kab. Labuhanbatu 4,88 5,15 5,72

8 Kab. Asahan 4,67 4,97 5,37

9 Kab. Simalungun 4,92 5,12 5,81

10 Kab. Dairi 4,72 5,02 5,28

11 Kab. Karo 5,17 6,03 6,59

12 Kab. Deli Serdang 5,42 5,98 6,01

13 Kab. Langkat 5,04 5,74 5,78

14 Kab. Nias Selatan 4,08 4,12 4,46

15 Kab. Humbang Hasundutan 5,32 5,45 5,94

16 Kab. Pakpak Barat 5,83 6,77 5,98

17 Kab. Samosir 5,10 5,59 5,96

18 Kab. Serdang Bedagai 5,92 6,14 5,98

19 Kab. Batu Bara 4,30 4,65 5,11

20 Kab. Padang Lawas Utara 5,70 6,74 6,81

21 Kab. Padang Lawas 5,14 5,56 6,39

22 Kab. Labuhanbatu Selatan 4,94 5,61 6,13 23 Kab. Labuhanbatu Utara 5,29 5,68 6,21

24 Kab. Nias Utara 6,59 6,73 6,88

25 Kab. Nias Barat 5,72 6,30 6,76

26 Kab. Kota Sibolga 5,70 6,04 5,06

27 Kab. Kota Tanjungbalai 4,31 4,77 5,11 28 Kab. Kota Pematangsiantar 5,36 5,85 6,02

29 Kota Tebing Tinggi 5,95 6,04 6,67

30 Kota Medan 6,55 7,16 7,69

31 Kota Binjai 5,87 6,07 6,28

32 Kota Padangsidimpuan 5,83 5,81 5,99

33 Kota Gunungsitoli 7,84 6,14 6,55

4 Pertumbuhan ekonomi merupakan salah satu indikator untuk melihat hasil pembangunan yang telah dilakukan dan juga berguna untuk menentukan arah pembangunan di masa yang akan datang. Dalam meningkatkan pertumbuhan ekonomi yang semakin baik maka perlu adanya kerja sama yang baik antara pemerintah pusat dan daerah. Pemerintah Pusat dan Daerah merupakan satu kesatuan yang tidak dapat dipisahkan dalam upaya penyelenggaraan pemerintahan dan pelayanan masyarakat. Pemerintah pusat memberikan dana perimbangan yang ditetapkan setiap tahun dalam APBN salah satunya adalah dana alokasi umum.

5 Pendapatan Asli Daerah (PAD) merupakan salah satu unsur yang menentukan dalam pembangunan di daerah. Hal ini disebabkan karena PAD merupakan sumber penerimaan yang dikelola dan diperoleh melalui usaha-usaha sendiri oleh Pemerintah Kabupaten dan kota dengan memanfaatkan segala potensi yang ada di daerah tersebut. Idealnya semua pengeluaran pemerintah daerah dapat dicukupi dengan menggunakan PAD sehingga daerah menjadi benar-benar otonom. Struktur PAD yang kuat inilah yang sebenarnya menjadi barometer utama suksesnya pelaksanaan otonomi daerah.

Pendapatan Asli Daerah dan pendapatan lainnya yang merupakan sumber penerimaan daerah, sejatinya digunakan untuk belanja daerah dalam pembangunan daerah. Salah satu belanja daerah yang menentukan pembangunan dan pertumbuhan ekonomi daerah yang lebih baik adalah belanja modal yang efektif dan efisien. Pemerintah daerah mengalokasikan anggaran belanja modalnya didalam APBD untuk melaksanakan rencana pembangunan didaerah dalam bentuk proyek-proyek dan berbagai sektor pembangunan dengan tujuan untuk melakukan investasi dan diharapkan benar-benar langsung menyentuh sektor ekonomi produktif masyarakat. Instrumen ini diharapkan berfungsi sebagai salah satu komponen pemicu tumbuhnya perekonomian suatu daerah.

6 1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian yang telah diuraikan, maka dapat dirumuskan masalah penelitian ini adalah : “Apakah Belanja Modal, Pendapatan Asli Daerah dan Dana Alokasi Umum berpengaruh terhadap Pertumbuhan Ekonomi pada Kabupaten dan Kota di Sumatera Utara?”

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah, maka penelitian ini mempunyai tujuan untuk menguji dan menganalisa pengaruh Belanja Modal, Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Pertumbuhan Ekonomi pada Kabupaten dan Kota di Sumatera Utara.

1.4 Manfaat Penelitian

Berdasarkan tujuan penelitian yang telah dikemukakan diatas, maka peneliti berharap melalui penelitian ini dapat memberikan manfaat kepada berbagai pihak antara lain :

7 2. Bagi Pemerintah Daerah, untuk melihat seberapa jauh tingkat

pertumbuhan ekonomi daerah yang terdapat di kabupaten dan kota yang berada di dalam Provinsi Sumatera Utara serta sebagai informasi untuk mengetahui faktor-faktor apa saja yang dapat mempengaruhi pertumbuhan ekonomi.

8 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Dalam landasan teori, akan dibahas lebih jauh mengenai Pertumbuhan Ekonomi, Belanja Modal, Pendapatan Asli Daerah dan Dana Alokasi Umum. Kemudian, akan menjabarkan penelitian terdahulu yang telah diperluas dengan referensi yang dikumpulkan selama pelaksanaan penelitian.

2.1.1 Pertumbuhan Ekonomi

Pertumbuhan ekonomi merupakan salah satu indikator keberhasilan pembangunan disuatu perekonomian. Kemajuan suatu perekonomian ditentukan oleh besarnya pertumbuhan yang ditunjukkan oleh perubahan output nasional. Pertumbuhan ekonomi adalah masalah makroekonomi dalam jangka panjang. Setiap Negara mempunyai kesempatan untuk mewujudkan pertumbuhan ekonomi oleh karena faktor-faktor produksi bertambah dari satu periode ke periode lainnya dan oleh karenanya pendapatan nasional dapat ditingkatkan.

9 pentingnya peranan pemerintah dalam perekonomian untuk mengatasi kegagalan sistem pasar bebas. Kelompok ini cenderung tidak mengakui keefektifan sistem pasar bebas tanpa campur tangan pemerintah.

Pertumbuhan ekonomi dapat diartikan juga sebagai proses kenaikan kapasitas produksi suatu perekonomian yang diwujudkan dalam bentuk kenaikan pendapatan nasional. Adanya pertumbuhan ekonomi merupakan indikasi keberhasilan pembangunan ekonomi. Pertumbuhan ekonomi suatu negara dapat diukur dengan cara membandingkan Gross National Product (GNP) tahun yang sedang berjalan dengan GNP tahun sebelumnya. Laju pertumbuhan ekonomi suatu bangsa dapat diukur juga dengan menggunakan laju pertumbuhan PDRB Atas Dasar Harga Konstan (ADHK).Berikut ini adalah rumus untuk menghitung tingkat pertumbuhan ekonomi:

� =����1− ����0

����0

× 100%

Keterangan:

G = Pertumbuhan Ekonomi

PDRB1 = PDRB ADHK pada suatu tahun PDRB0 = PDRB ADHK pada tahun sebelumnya

10 periode di suatu daerah tertentu. PDRB atas dasar harga berlaku menggambarkan nilai tambah barang dan jasa yang dihitung dengan menggunakan harga pada setiap tahun, sedangkan PDRB atas dasar harga konstan menunjukkan nilai tambah barang dan jasa yang dihitung menggunakan harga pada satu tahun tertentu sebagai tahun dasar penghitungannya.

2.1.2 Belanja Modal

Menurut Erlina dan Rasdianto (2013), Belanja modal adalah pengeluaran anggaran untuk perolehan asset tetap berwujud yang memberikan manfaat lebih dari satu periode akuntansi. Belanja Modal biasanya digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan, mesin, gedung, bangunan dan jalan, irigasi, jaringan, dan aset tetap lainnya. Nilai pembelian/pengadaan dan pembangunan aset tetap berwujud yang dianggarkan dalam belanja modal hanya sebesar harga beli/bangun aset.

11 Berdasarkan Permendagri 13/2006 kelompok belanja bagian aperatur daerah maupun pelayanan publik adalah terdiri dari:

1) Belanja modal tanah

2) Belanja modal jalan dan jembatan 3) Belanja modal bangunan air (irigasi) 4) Belanja modal instalasi

5) Belanja modal jaringan

6) Belanja modal bangunan gedung 7) Belanja modal monumen

8) Belanja modal alat-alat besar 9) Belanja modal alat-alat angkutan 10)Belanja modal alat-alat bengkel 11)Belanja modal alat-alat pertanian

12)Belanja modal alat-alat kantor dan rumah tangga 13)Belanja modal alat-alat studio dan alat-alat komunikasi 14)Belanja modal alat-alat kedokteran

15)Belanja modal alat-alat laboratorium 16)Belanja modal buku/ perpustakaan

17)Belanja modal barang bercorak kesenian dan kebudayaan 18)Belanja modal hewan, ternak, serta tanaman

19)Belanja modal alat-alat persenjataan/ keamanan

2.1.3 Pendapatan Asli Daerah

12 Pendapatan Asli Daerah (PAD) merupakan sumberdaya penerimaan yang harus dipacu pertumbuhannya secara berkesinambungan. Komponen yang berkaitan dengan itu harus ditindak lanjuti agar berhasil. Misalnya dengan memberikan perbaikan-perbaikan fasilitas umum dan pelayanan bagi masyarakat sehingga masyarakat dapat turut merasakan manfaatnya.

Menurut Halim (2004), Pendapatan asli daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Identifikasi sumber Pendapatan Asli Daerah adalah: meneliti, menentukan dan menetapkan mana sesungguhnya yang menjadi sumber Pendapatan Asli Daerah dengan cara meneliti dan mengusahakan serta mengelola sumber pendapatan tersebut dengan benar sehingga memberikan hasil yang maksimal. Berdasarkan UU nomor 32 tahun 2004 pasal 79 disebutkan bahwa pendapatan asli daerah terdiri dari:

1. hasil pajak daerah, 2. hasil retribusi daerah,

3. hasil perusahaan milik daerah, dan hasil pengelolaan milik daerah yang dipisahkan,

4. lain-lain pendapatan asli daerah yang sah

Menurut Halim (2007) kelompok Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan:

a. Pajak Daerah

Sesuai UU 34 Tahun 2000 jenis pendapatan pajak untuk kabupaten/kota terdiri dari:

1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan

13 7. Pajak Parkir

b. Retribusi Daerah

Retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi. Terkait dengan UU Nomor 34 Tahun 2000 jenis pendapatan retribusi untuk kabupaten/kota meliputi objek pendapatan yang terdiri dari 29 objek.

c. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Hasil pengelolaan kekayaan daerah yang dipisahkan merupakan penerimaan daerah yang bersal dari pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini dirinci menurut objek pendapatan yang mencakup:

1) Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD.

2) Bagian laba atas penyertaan modal pada perusahaan milik negara/ BUMN

3) Bagian laba penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

d. Lain-lain PAD yang Sah

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik Pemda. Rekening ini disediakan untuk mengakuntasikan penerimaan daerah selain yang disebut di atas. Jenis pendapatan ini meliputi objek pendapatan berikut:

1) Hasil penjualan aset daerah yang tidak dipisahkan. 2) Jasa giro.

3) Pendapatan bunga.

4) Penerimaan atas tuntutan ganti kerugiaan daerah.

5) Penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan pengadaan barang, dan jasa olah daerah. 6) Penerimaan keuangan dari selisih nilai tukar rupiah terhadap

mata uang asing.

7) Pendapatan denda atas keterlambatan pelaksanaan pekerjaan. 8) Pendapatan denda pajak.

9) Pendapatan denda retribusi.

10)Pendapatan eksekusi atau jaminan. 11)Pendapatan dari pengembalian. 12)Fasilitas sosial dan umum.

14 2.1.4 Dana Alokasi Umum

Berdasarkan Peraturan Menteri Dalam Negeri No 26 tahun 2006 tentang Pedoman Penyususnan APBD bahwa penggunaan dana perimbangan Dana Alokasi Umum agar diprioritaskan penggunaannya untuk mendanai gaji dan tunjangan, kesejahteraan pegawai, kegiatan operasi dan pemeliharaan serta pembangunan fisik sarana dan prasarana dalam rangka peningkatan pelayanan dasar dan pelayanan umum yang dibutuhkan masyarakat.

Dana Alokasi Umum menurut Undang-Undang No. 33 Tahun 2004 adalah “dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi”.

15 telah diutarakan diatas. Dalam hal ini secara implisit fungsi DAU adalah sebagai faktor pemerataan kapasitas fiskal.

Perhitungan DAU memiliki variabel-variabel kebutuhan daerah dan potensi ekonomi daerah. Kebutuhan daerah paling sedikit dicerminkan dari variabel jumlah penduduk, luas wilayah, keadaan geografi, dan tingkat pendapatan masyarakat dengan memperhatikan kelompok masyarakat miskin. Sementara potensi ekonomi daerah dicerminkan dengan potensi penerimaan daerah seperti potensi industri, potensi SDA, potensi SDM dan PDRB.

2.1.5 Pengaruh Belanja Modal Terhadap Pertumbuhan Ekonomi

Belanja modal merupakan pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap atau aset tetap lainnya yang memberikan manfaat lebih dari satu peiode akuntansi.

16 2.1.6 Pengaruh Pendapatan Asli Daerah Terhadap Pertumbuhan

Ekonomi

Peningkatan pendapatan asli daerah akan mendorong pertumbuhan ekonomi daerah. Adanya kenaikan PAD akan memicu dan memacu pertumbuhan ekonomi daerah menjadi lebih baik dari pada pertumbuhan ekonomi daerah sebelumnya (Maryati dan Endrawati, 2010). Kenaikan PAD juga dapat mengoptimalkan dan meningkatkan aktivitas pada sektor-sektor yang terkait dengan pertumbuhan ekonomi, seperti sektor industri dan perdagangan, sektor jasa, dan sektor-sektor lainnya.

17 2.2 Penelitian Terdahulu

Adapun penelitian terdahulu yang terkait dengan penelitian ini diantaranya Ginting (2013) meneliti tentang pengaruh dana alokasi umum, dana alokasi khusus, lain-lain pendapatan daerah yang sah terhadap pertumbuhan ekonomi dengan desentralisasi fiskal sebagai variabel moderating di Kabupaten dan Kota Provinsi Sumatera Utara.

Hasil penelitian ini menunjukkan bahwa Secara parsial DAU dan DAK memiliki pengaruh signifikan terhadap pertumbuhan ekonomi di Sumatera Utara sedangkan LLPDYS tidak signifikan. Secara simultan DAU, DAK dan LLPDYS signifikan mempengaruhi desentralisasi fiskal dan pertumbuhan ekonomi

18 Ekonomi melalui Belanja Modal sebagai variabel intervening sedangkan DAU dan DAK secara tidak langsung berpengaruh tidak signifikan terhadap PDRB melalui Belanja Modal. Hasil pengujian persamaan ketiga hipotesis kedua yang menunjukkan bahwa Belanja Modal berpengaruh tidak signifikan terhadap Pertumbuhan Ekonomi berarti Belanja Modal bukanlah variabel intervening.

Hutabarat (2013) yang meneliti Pengaruh Belanja Pegawai, Belanja Barang, Belanja Modal dan jumlah penduduk terhadap Pertumbuhan Ekonomi Daerah Kabupaten/Kota di Sumatera Utara. Hasil penelitian adalah Belanja pegawai, belanja barang, belanja modal dan jumlah penduduk secara simultan berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi daerah kabupaten/kota di Sumatera Utara.

19 sedangkan Belanja Modal tidak berpengaruh secara signifikan terhadap besarnya Pertumbuhan Ekonomi.

[image:31.595.109.517.329.751.2]Perbedaan penelitian ini dengan sebelumnya adalah penelitian ini mengambil variabel independen bukan dari sisi penerimaan saja yaitu PAD, DAU dan DAK, namun ditambah juga dengan memasukkan sisi pengeluaran yaitu Belanja Modal serta menambah variabel independen dan ada juga pergantian variabel. Perbedaan lainnya adalah lokasi penelitian serta data tahun penelitian.

Tabel 2.1 Penelitian Terdahulu Nama

Peneliti

Judul Penelitian Variabel Penelitian Hasil Penelitian Evarina Nurihisa Ginting (2013) Pengaruh Dana Alokasi Umum, Dana Alokasi

Khusus, Lain – Lain Pendapatan Daerah yang sah terhadap Pertumbuhan Ekonomi dengan Desentralisasi Fiskal sebagai variabel

Moderating di Kabupaten dan Kota Provinsi Sumatera Utara

Dana Alokasi Umum, Dana Alokasi

Khusus, Lain - Lain Pendapatan Daerah yang Sah, Pertumbuhan Ekonomi dan Desentralisasi Fiskal

Secara parsial DAU dan DAK memiliki pengaruh

signifikan terhadap pertumbuhan ekonomi di

20 Amnah (2014) Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) terhadap Pertumbuhan Ekonomi dengan Belanja Modal sebagai variabel intervening di kabupaten dan kota Provinsi Aceh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Pertumbuhan Ekonomi dan Belanja Modal

Secara simultan variabel PAD, DAU, DAK berpengaruh signifikan terhadap Pertumbuhan Ekonomi. Secara parsial variabel PAD menunjukkan pengaruh signifikan terhadap PDRB namun DAU dan DAK berpengaruh tidak

signifikan terhadap Pertumbuhan Ekonomi. Pardamean Hutabarat (2013) Pengaruh Belanja Pegawai, Belanja Barang, Belanja Modal Dan Jumlah Penduduk Terhadap Pertumbuhan Ekonomi Daerah Kabupaten/Kota Di Sumatera Utara Belanja Pegawai, Belanja Barang, Belanja Modal, Jumlah Penduduk dan Pertumbuhan Ekonomi

Belanja pegawai, belanja barang, belanja modal dan jumlah penduduk secara simultan berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi daerah kabupaten/kota di Sumatera Utara. Bati (2009) Pengaruh Belanja Modal dan Pendapatan Asli Daerah (PAD) terhadap Pertumbuhan Ekonomi (studi pada kabupaten dan kota di Sumatera Utara) Belanja Modal, Pendapatan Asli Daerah dan Pertumbuhan Ekonomi

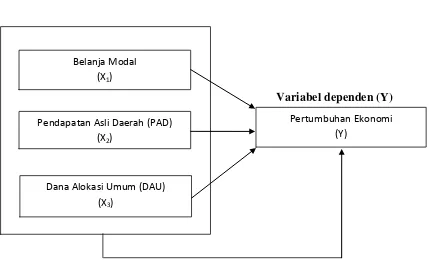

21 2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu hubungan atau kaitan antara suatu konsep dengan konsep lainnya yang gunanya adalah untuk menghubungkan atau menjelaskan panjang lebar suatu masalah yang akan diteliti. Hubungan yang dimaksud adalah hubungan antara variabel independen dengan variabel dependen.

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan penelitian terdahulu, maka peneliti membuat kerangka konseptual penelitian sebagai berikut:

Variabel Independen (X)

[image:33.595.116.545.382.644.2]Variabel dependen (Y)

Gambar 2.1 Kerangka Konseptual Belanja Modal

(X1)

Pendapatan Asli Daerah (PAD) (X2)

Dana Alokasi Umum (DAU) (X3)

22 2.4 Hipotesis Penelitian

23 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis adalah penelitian kausal. Desain kausal adalah penelitian yang menganalisis hubungan sebab akibat antara variabel independen dengan variabel dependen (Sugiyono, 2011). Penelitian assosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya, dan bagaimana suatu variabel mempengaruhi variabel lainnya. Penelitian ini dilakukan untuk mengetahui seberapa besar pengaruh Belanja Modal, Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Pertumbuhan Ekonomi pada Kabupaten/Kota di Sumatera Utara.

3.2 Populasi dan Sampel

24 sampel dengan maksud atau pertimbangan tertentu maksudnya adalah sebelumnya peneliti telah menetapkan kriteria sampel yang diharapkan.

Adapun kriteria penentuan sampel dalam penelitian ini adalah:

1. Pertumbuhan Ekonomi Kabupaten/kota berturut-turut antara tahun 2009-2011 atas dasar harga konstan 2000 terpublikasi di Badan Pusat Statistika

[image:36.595.108.517.402.753.2]2. Kabupaten/Kota di Sumatera Utara yang menerbitkan laporan keuangan daerah berturut-turut antara tahun 2009-2011 pada situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan

Tabel 3.1

Daftar Sampel Penelitian

NO KABUPATEN/KOTA KRITERIA SAMPEL

I II

1 Kab. Nias √ × -

2 Kab. Mandailing Natal √ √ Sampel 1

3 Kab. Tapanuli Selatan √ √ Sampel 2

4 Kab. Tapanuli Tengah √ × -

5 Kab. Tapanuli Utara √ √ Sampel 3

6 Kab. Toba Samosir √ √ Sampel 4

7 Kab. Labuhanbatu √ × -

8 Kab. Asahan √ √ Sampel 5

9 Kab. Simalungun √ √ Sampel 6

10 Kab. Dairi √ √ Sampel 7

11 Kab. Karo √ × -

12 Kab. Deli Serdang √ √ Sampel 8

25

14 Kab. Nias Selatan √ × -

15 Kab. Humbang Hasundutan √ √ Sampel 10

16 Kab. Pakpak Barat √ × -

17 Kab. Samosir √ √ Sampel 11

18 Kab. Serdang Bedagai √ × -

19 Kab. Batu Bara √ × -

20 Kab. Padang Lawas Utara √ × -

21 Kab. Padang Lawas √ × -

22 Kab. Labuhanbatu Selatan √ √ Sampel 12

23 Kab. Labuhanbatu Utara √ × -

24 Kab. Nias Utara √ × -

25 Kab. Nias Barat √ × -

26 Kota Sibolga √ √ Sampel 13

27 Kota Tanjungbalai √ √ Sampel 14

28 Kota Pematang Siantar √ √ Sampel 15

29 Kota Tebing Tinggi √ √ Sampel 16

30 Kota Medan √ √ Sampel 17

31 Kota Binjai √ √ Sampel 18

32 Kota Padangsidimpuan √ √ Sampel 19

33 Kota Gunungsitoli √ × -

Sumber: BPS dan DEPKEU, diolah oleh penulis (2015)

3.3 Jenis dan Sumber Data

26 dipublikasikan kepada masyarakat. Sumber data Pertumbuhan Ekonomi, data Belanja Modal, data Pendapatan Asli Daerah dan data Dana Alokasi Umum diperoleh dari situs Badan Pusat Statistik ya Departemen Keuangan Republik Indonesia yait

3.4 Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan mengumpulkan data sekunder berupa data Pertumbuhan Ekonomi, data Belanja Modal, data Pendapatan Asli Daerah dan data Dana Alokasi Umum pada Kabupaten/Kota di Sumatera Utara selama amatan 2009-2011, yang diperoleh dari situs Badan Pusat Statistik ya Indonesia yait juga diperoleh dari studi kepustakaan yaitu buku-buku dan artikel dari berbagai sumber yang berkaitan dengan penelitian.

3.5 Definisi Operasional dan Pengukuran Variabel 3.5.1 Belanja Modal

27 3.5.2 Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) adalah penerimaan daerah yang berasal dari berbagai sumber dan kekayaan asli daerah. Yang menjadi sumber dari PAD tersebut terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah. Variabel ini menggunakan skala pengukuran rasio.

3.5.3 Dana Alokasi Umum

Dana Alokasi Umum (DAU) adalah dana yang berasal dari APBN yang dialokasikan dari pemerintah pusat ke pemerintah daerah dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pembelanjaan. Variabel ini menggunakan skala pengukuran rasio.

3.5.4 Pertumbuhan Ekonomi

28 Tabel 3.2

Defenisi Operasional Variabel dan Skala Pengukuran

Variabel Defenisi Operasional Indikator Skala Belanja

Modal (X1)

pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap atau aset tetap lainnya yang memberikan manfaat lebih dari satu peiode akuntansi.

Realisasi pengeluaran Belanja Modal Rasio PAD (X2)

penerimaan daerah yang berasal dari berbagai sumber dan kekayaan asli daerah. Yang menjadi sumber dari PAD tersebut terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah. Realisasi Penerimaan Pendapatan Asli Daerah Rasio DAU (X3)

dana yang berasal dari APBN yang dialokasikan dari pemerintah pusat ke pemerintah daerah dengan tujuan pemerataan kemampuan keuangan antar daerah untuk

membiayai kebutuhan pembelanjaan. Realisasi Penerimaan Dana Alokasi Umum Rasio Pertumbuhan Ekonomi (Y)

perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat bertambah dan

29 3.6 Metode dan Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan software SPSS 18 (Statistical Product and Services Solution). Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut:

3.6.1 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan regresi berganda dan analisis jalur (path analisis), maka diperlukan pengujian asumsi klasik yang meliputi pengujian normalitas, pengujian multikolinearitas, pengujian heterokedastisitas, pengujian autokorelasi, Erlina (2011).

3.6.1.1 Uji Normalitas

30 Menurut Erlina (2011), untuk tahap awal dalam metode pemilihan analisis data, uji normalitas sangatlah bermanfaat. Jika data normal maka gunakan statistic parametric namun jika data tidak normal gunakan statistic non parametric atau lakukan treatment agar data normal.

Uji normalitas dilakukan dengan analisis grafik dengan cara melihat grafik histogram dan Normal probability plot. Pengujian normalitas data juga dilakukan dengan menggunakan alat uji statistik, yaitu uji Kolmogorov Smirnov (Uji K-S). Apabila probabilitas > 0,05 maka distribusi data normal dan dapat digunakan analisis regresi. Jika nilai probabilitasnya < 0,05 maka distribusi data adalah tidak normal.

3.6.1.2 Uji Multikolineritas

31 Ada dua uji multikolinearitas yang sering digunakan yaitu dengan melihat nilai VIF dan dengan melihat koefisien korelasi sederhana antara variabel-variabel independen/penjelas. Pada Nilai VIV, semakin tinggi nilai VIF semakin besar dampak dari multikolinearitas. Jika nilai VIF lebih besar dari 10 maka terjadi multikolinearitas yang cukup berat diantara variabel independen. Pada uji multikolinearitas yaitu dengan melihat koefisien korelasi sederhana antara variabel-variabel independen/penjelas, apabila r tinggi nilai absolutnya maka ada dua variabel penjelas tertentu berkorelasi dan masalah multikolinearitas ada dalam persamaan tersebut.

3.6.1.3 Uji Heteroskedastisitas

32 Uji heteroskedastisitas dilakukan dengan cara melihat grafik scatterplot antara variabel dependen yaitu ZPRED dengan residualnya SRESID. Dasar analisisnya:

2) jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur, maka terjadi heteroskedastisitas,

3) jika tidak ada pola yang jelas atau titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

3.6.1.4 Uji Autokorelasi

Uji Autokorelasi yaitu data yang digunakan pada data runtun waktu (time series). Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Menurut Erlina (2011), uji autokorelasi dapat terjadi pada setiap penelitian dimana urutan pada pengamatan-pengamatan memiliki arti. Autokorelasi merupakan gejala dimana error term pada suatu periode waktu secara sistematik tergantung kepada error term pada periode-periode yang lain.

33 Uji Durbin-Watson (DW test) yaitu sebagai berikut:

1) Bila nilai D-W dibawah -2, maka ada autokorelasi positif,

2) Bila nilai D-W di antara -2 sampai +2, maka tidak ada autokorelasi,

3) Bila nilai D-W di atas +2, maka ada autokorelasi negatif

3.6.2 Pengujian Hipotesis Penelitian

Pengujian hipotesis penelitian ini menggunakan analisis regresi berganda (multiple regression analysis). Pengujian ini bertujuan untuk menguji apakah variabel independen yaitu Belanja Modal, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) berpengaruh terhadap variabel dependen yaitu Pertumbuhan Ekonomi baik secara simultan maupun parsial.

Persamaan regresi linier berganda yang digunakan adalah sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + ε

Keterangan :

Y = Pertumbuhan Ekonomi

α = Konstanta

β1,β2,β3 = koefisien regresi dari variabel independen.

X1 = Belanja Modal

X2 = Pendapatan Asli Daerah (PAD) X3 = Dana Alokasi Umum (DAU)

34 3.6.3 Koefisien determinasi (R2)

Pengujian koefisien determinasi digunakan untuk mengukur proporsi atau persentase sumbangan variable independen yang diteliti terhadap variasi naik turunnya dependen. Koefisien determinan berkisar antara nol sampai dengan satu ( 0 ≤ R2 ≤ 1). Hal ini berarti bila R2 = 0 menunjukkan tidak adanya pengaruh antara variabel dependen, bila R2 semakin besar mendekati 1 menunjukkkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

3.6.4 Uji Signifikan Simultan (Uji - F)

Secara simultan, pengujian hipotesis dilakukan dengan uji F. Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

35 3.6.5 Uju Signifikan Parsial (Uji - t)

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel-variabel dependen secara parsial (individu). Suatu variabel independen dikatakan mempunyai pengaruh yang kuat dengan variabel dependen jika t-hitung lebih besar dari t-tabel atau probabilitas lebih kecil dari tingkat signifikansi (Sig. < 0,05). Sebaliknya, variabel independen tidak berpengaruh terhadap variabel dependen apabila t-hitung lebih kecil dari t-tabel atau probabilitas lebih besar dari tingkat signifikansi (Sig. > 0,05).

3.7 Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut: Tahapan Penelitian November 2014 Desember 2014 Januari 2015 Februari 2015 Maret 2015 April 2015 Pengajuan dan Persetujuan Judul Penyelesaian Proposal Bimbingan Proposal Seminar Proposal Pengumpulan dan Pengolahan Data Bimbingan Skripsi Penyelesaian Skripsi

36 BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskriptif Sampel Penelitian

Data yang dipergunakan pada penelitian ini adalah Laporan Realisasi Anggaran dan Laporan Pertumbuhan Ekonomi Kabupaten/Kota di Provinsi Sumatera Utara yaitu tahun 2009 – 2011 (3 tahun) sehingga jumlah sampel menjadi 57. Dari laporan tahunan tersebut yang menjadi objek penelitian adalah Realisasi Belanja Modal, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Pertumbuhan Ekonomi, tahun amatan 2009 - 2011. Data diperoleh dari Badan Pusat Statistik Sumatera Utara yaitu Departemen Keuangan Republik Indonesia yait

4.2 Statistik Deskriptif

Statistik deskriptif digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi. Menurut (Sugiyono, 2010) statistik deskriptif adalah proses pengumpulan dan peringkasan data, serta upaya untuk menggambarkan berbagai karakteristik data yang telah terorganisasi tersebut.

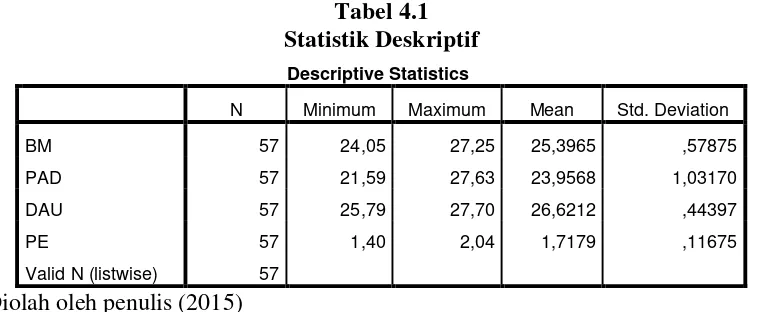

37 Kabupaten/Kota dan time series sebanyak 3 tahun pengamatan, maka diperoleh deskriptif statistik data penelitian sebagai berikut:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

BM 57 24,05 27,25 25,3965 ,57875

PAD 57 21,59 27,63 23,9568 1,03170

DAU 57 25,79 27,70 26,6212 ,44397

PE 57 1,40 2,04 1,7179 ,11675

Valid N (listwise) 57

Diolah oleh penulis (2015)

Berdasarkan tabel 4.1 di atas dapat diketahui: 1. Jumlah sampel (N) sebanyak 57

2. Belanja Modal terendah adalah 24,05 yaitu belanja modal Kota Padangsidimpuan pada tahun 2010, Belanja Modal yang tertinggi adalah 27,25 yaitu belanja modal Kota Medan pada tahun 2011. Belanja Modal memiliki rata-rata 25,3965 serta standard deviasi 0,57875.

3. Pendapatan Asli Daerah (PAD) terendah adalah 21,59 yaitu PAD Kabupaten Labuhanbatu Selatan pada tahun 2009, PAD yang tertinggi adalah 27,63 yaitu PAD Kota Medan pada tahun 2011. PAD memiliki rata-rata 23,9568 serta standard deviasi 1,03170.

38 5. Pertumbuhan Ekonomi terendah adalah 1,40 yaitu Pertumbuhan Ekonomi

Kabupaten Tapanuli Selatan pada tahun 2009, Pertumbuhan Ekonomi yang tertinggi adalah 2,04 yaitu Pertumbuhan Ekonomi Kota Medan pada tahun 2011. Pertumbuhan Ekonomi memiliki rata-rata 1,7179 serta standard deviasi 0,11675.

4.3 Uji Asumsi Klasik

Penggunaan model regresi berganda salah satu syaratnya adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien. Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Asumsi Klasik yang harus dipenuhi adalah berdistribusi normal, non-multikolinearitas, non-Autokorelasi, homoskedasitas.

Peneliti saat melakukan pengujian Asumsi Klasik dengan SPSS 18 menemukan adanya korelasi antar variabel bebas atau multikolinearitas. Akibat terjadinya multikolinearitas maka tidak terpenuhinya uji asumsi klasik.

39 4.3.1 Uji Normalitas

Sebelum dilakukan pengolahan data dengan menggunakan uji regresi, terlebih dahulu dilakukan uji normalitas data. Uji normalitas data dilakukan untuk menganalisis apakah syarat persamaan regresi sudah dipenuhi atau belum.

[image:51.595.115.507.246.515.2]Diolah oleh penulis (2015)

Gambar 4.1 Histogram

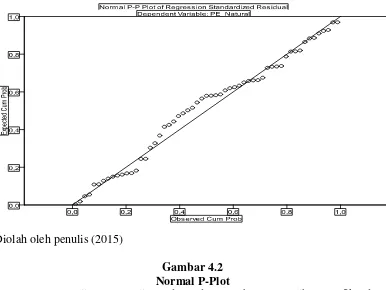

40 Pada grafik P-P Plot, sebuah data dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan, melainkan menyebar di sekitar garis diagonal. Pada normal probability plot

(gambar 4.2), data menyebar disekitar garis diagonal dan mengikuti arah garis diagonalnya. Hal ini menunjukkan residual berdistribusi normal, maka model regresi memenuhi asumsi normalitas.

[image:52.595.119.505.267.557.2]Diolah oleh penulis (2015)

Gambar 4.2 Normal P-Plot

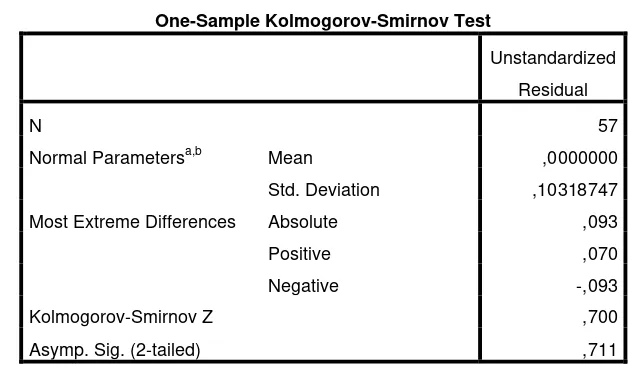

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan kalau tidak melihat secara seksama, sehingga kita perlu melakukan uji normalitas data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji Kolmogorov-Smirnov (One-sample

41 normal. Jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov dapat dilihat pada tabel 4.2. Berdasarkan output SPSS di bawah ini terlihat bahwa nilai asymp sig (2-tailed) adalah 0,711 dan di atas nilai signifikan 0,05 dengan kata lain variabel residual berdistribusi normal.

Tabel 4.2

Uji One-Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 57

Normal Parametersa,b Mean ,0000000

Std. Deviation ,10318747

Most Extreme Differences Absolute ,093

Positive ,070

Negative -,093

Kolmogorov-Smirnov Z ,700

Asymp. Sig. (2-tailed) ,711

Diolah oleh penulis (2015)

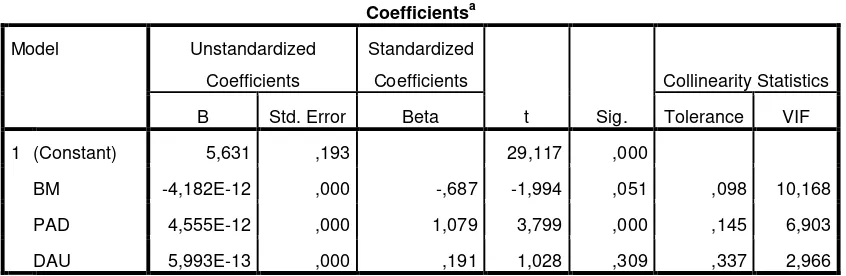

4.3.2 Uji Multikolinearitas

42 persoalan multikolinearitas dengan variabel bebas lainnya. Apabila nilai Tolerance > 0,1 dan nilai VIF < 10, maka tidak terjadi multikolinearitas. Hasil pengujian terhadap multikolinearitas pada penelitian ini dapat dilihat pada tabel 4.3.

Tabel 4.3 Colinearity Statistic

Diolah oleh Penulis (2015)

Hasil uji statistik nilai Tolerence menunjukkan ada variabel independen yang memiliki nilai Tolerance kurang dari 0,10 yaitu Belanja Modal dengan nilai Tolerence 0,098 dan ada nilai Variance Inflation Factor

(VIF) yang menunjukkan nilai VIF lebih besar dari 10 yaitu Belanja Modal dengan nilai VIF 10,168. Hasil pengujian tersebut menunjukkan terjadinya Multikolinearitas. Karena data yang diolah menunjukkan multikolinearitas maka data ditransformasikan ke bentuk Logaritma Natural.

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 5,631 ,193 29,117 ,000

BM -4,182E-12 ,000 -,687 -1,994 ,051 ,098 10,168

PAD 4,555E-12 ,000 1,079 3,799 ,000 ,145 6,903

43 Tabel 4.4

Colinearity Statistic Setelah Transformasi

Diolah oleh penulis (2015)

Hasil uji statistik setelah transformasi dengan logaritma natural, nilai Tolerence menunjukkan tidak ada variabel independen yang memiliki nilai

Tolerance kurang dari 0,10 dan demikian juga hasil perhitungan Variance Inflation Factor (VIF) yang menunjukkan nilai VIF lebih kecil dari 10.

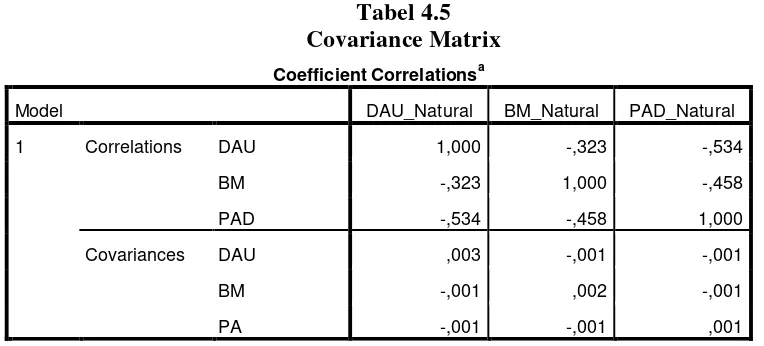

Tabel 4.5 Covariance Matrix

Coefficient Correlationsa

Model DAU_Natural BM_Natural PAD_Natural

1 Correlations DAU 1,000 -,323 -,534

BM -,323 1,000 -,458

PAD -,534 -,458 1,000

Covariances DAU ,003 -,001 -,001

BM -,001 ,002 -,001

PA -,001 -,001 ,001

Diolah oleh penulis (2015)

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1,481 1,087 1,362 ,179

BM -,058 ,042 -,288 -1,382 ,173 ,339 2,952

PAD ,076 ,026 ,671 2,875 ,006 ,270 3,699

[image:55.595.110.492.483.656.2]44 Berdasarkan tabel 4.5 maka kita dapat melihat hasil besaran korelasi antar variabel dependen tampak bahwa hanya variabel Dana Alokasi Umum yang mempunyai korelasi cukup tinggi dengan variabel Pendapatan Asli Daerah dengan tingkat korelasi - 0,534 atau sekitar 53,4 %. Oleh karena korelasi ini masih dibawah 95 %, maka dapat dikatakan tidak terjadi multikolinearitas

4.3.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada runtut waktu (time series) karena “gangguan” pada seseorang individu/kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Autokorelasi dapat diketahui dengan melihat besaran Dubrin-Watson (D-W) sebagai berikut:

• angka D-W dibawah -2, berarti ada autokorelasi positif.

• angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi.

45 Tabel 4.6

Uji Statistik Durbin-Watson

Diolah oleh penulis (2015)

Berdasarkan tabel 4.6 diketahui bahwa nilai Dubrin-Watson sebesar 0,931. Hal tersebut mengindikasikan bahwa dalam penelitian ini bebas dari autokorelasi karena masih dalam kisaran nilai -2 dan 2.

4.3.4 Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Grafik Plot pada gambar 4.3 menunjukkan tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka dapat dinyatakan tidak terjadi heteroskedastisitas.

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

46 Diolah oleh penulis (2015)

Gambar 4.3 Grafik Scatterplot

4.4 Hasil Pengujian Hipotesis

4.4.1 Koefisien Determinasi (R2)

47 Tabel 4.7

Nilai Koefisien Determinasi

Diolah oleh penulis (2015)

Berdasarkan tabel 4.7 diatas diketahui bahwa R2 = 0,219 berarti hubungan antara Belanja Modal, Pendapatan Asli Daerah, dan Dana Alokasi Umum terhadap Pertumbuhan Ekonomi sebesar 21,9%. Adjusted R Squere sebesar 0,175 berarti 17,5% faktor-faktor Pertumbuhan Ekonomi dapat dijelaskan oleh Belanja Modal, Pendapatan Asli Daerah, dan Dana Alokasi Umum, sedangkan 82,5 dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

4.4.2 Uji Signifikansi Simultan (Uji Statistik F)

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Bentuk pengujiannya adalah Ho: βi = β2 = ……= βk = 0, artinya semua variabel independen bukan merupakan penjelas yang signifikan atau tidak memiliki pengaruh terhadap variabel dependen dan

Ha: β1 ≠ β2 ≠…….≠ β3= 0, artinya semua variabel independen merupakan

penjelas yang signifikan terhadap variabel dependen atau dengan kata lain

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

48 semua variabel independen tersebut memiliki pengaruh terhadap variabel dependen.

[image:60.595.108.513.458.541.2]Uji ini dilakukan dengan membandingkan signifikansi F hitung dengan ketentuan jika signifikansi < 0,05 maka Ha diterima sedangkan jika signifikansi >0,05 maka Ha ditolak. Serta membandingkan nilai F hasil perhitungan dengan F menurut tabel. Bila nilai F hitung lebih besar daripada nilai F tabel, maka Ha diterima dan sebaliknya. Uji F ini dilakukan untuk mengetahui apakah variabel variabel Belanja Modal (X1), PAD (X2) dan DAU (X3) berpengaruh secara simultan atau bersama-sama terhadap Pertumbuhan Ekonomi (Y).

Tabel 4.8 Uji Statistic F Anova

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression ,167 3 ,056 4,951 ,004a

Residual ,596 53 ,011

Total ,763 56

Diolah oleh penulis (2015)

49 Dana Alokasi Khusus dan Belanja Modal secara bersama-sama berpengaruh terhadap Pertumbuhan Ekonomi.

4.4.3 Uji Signifikansi Parsial (Uji Statistik t)

Uji t dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial (individu). Uji-t ini dilakukan dengan membandingkan nilai P-value dari t dengan α. Kesimpulan yang dapat diambil dari uji t ini adalah:

a. Bila nilai P value dari t masing-masing variabel independen > α = 5%, maka Ho : bi = 0 diterima dan Ha: bi ≠ 0 ditolak, artinya secara individual variabel independen Xi tidak berpengaruh signifikan terhadap variabel dependen

50 Tabel 4.9

Uji Statistik t

Diolah oleh penulis (2015)

Dari hasil pengujian akan dijelaskan pengaruh variabel independen secara parsial dengan membandingkan antara nilai signifikansi (t hitung) yang terdapat dalam tabel 4.9 dengan t tabel (2,005), kemudian dari tabel 4.9 diatas dapat diperoleh model persamaan regresi berganda sebagai berikut:

PE = 1,481 – 0,058 BM + 0,076 PAD – 0,004 DAU + e

Keterangan :

1. Nilai Konstanta sebesar 1,481 menunjukkan bahwa apabila nilai variabel independen (Belanja Modal, PAD dan DAU) dianggap konstan maka Pertumbuhan Ekonomi sebesar 1,481.

2. Belanja Modal tidak berpengaruh terhadap Pertumbuhan Ekonomi. Hal ini terlihat dari nilai signifikansi (0,173) di atas atau lebih besar dari 0,05. Perbandingan nilai t-hitung dengan t-tabel juga menunjukkan bahwa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1,481 1,087 1,362 ,179

BM -,058 ,042 -,288 -1,382 ,173

PAD ,076 ,026 ,671 2,875 ,006

51 Belanja Modal tidak berpengaruh terhadap Pertumbuhan Ekonomi dimana nilai t-hitung lebih kecil dari nilai t-tabel (1,382 < 2,005).

3. Pendapatan Asli Daerah berpengaruh secara positif dan signifikan terhadap Pertumbuhan Ekonomi, Hal ini terlihat dari nilai signifikansi (0,006) di bawah atau lebih kecil dari 0,05. Perbandingan nilai t-hitung dengan t-tabel juga menunjukkan bahwa Pendapatan Asli Daerah berpengaruh terhadap Pertumbuhan Ekonomi dimana nilai t-hitung lebih besar dari nilai t-tabel (2,875 > 2,005).

4. Dana Alokasi Umum tidak berpengaruh terhadap Pertumbuhan Ekonomi, Hal ini terlihat dari nilai signifikansi (0,945) di atas atau lebih besar dari 0,05. Perbandingan nilai t-hitung dengan t-tabel juga menunjukkan bahwa Dana Alokasi Umum tidak berpengaruh terhadap Pertumbuhan Ekonomi dimana nilai t-hitung lebih kecil dari nilai t-tabel (0,069 < 2,005).

5. Standar error (e) menunjukkan tingkat kesalahan pengganggu.

4.5 Pembahasan Hasil Penelitian

52 adjusted R squere sebesar 0,175 yang berarti 17,5% faktor-faktor Pertumbuhan Ekonomi dapat dijelaskan oleh Belanja Modal, Pendapatan Asli Daerah dan Dana Alokasi Umum, sedangkan sisanya sebesar 82,5 % dijelaskan oleh faktor-faktor lain.

Secara parsial Belanja Modal tidak berpengaruh terhadap Pertumbuhan Ekonomi. Hasil ini sejalan dengan penelitian yang dilakukan oleh Bati (2009) yang meneliti tentang “Pengaruh Belanja Modal dan Pendapatan Asli Daerah (PAD) terhadap Pertumbuhan Ekonomi (studi pada kabupaten dan kota di Sumatera Utara)”, yang menyimpulkan bahwa Belanja Modal tidak berpengaruh secara signifikan terhadap besarnya Pertumbuhan Ekonomi. Namun secara tidak langsung Belanja Modal dalam kaitannya dengan pembangunan infrastruktur dan juga pelayanan publik akan dapat menjadi salah satu pemicu meningkatnya PAD dan pada gilirannya meningkatkan Pertumbuhan Ekonomi.

54 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Sampel dalam penelitian ini adalah 19 Kabupaten/Kota dengan tiga tahun pengamatan 2009-2011. Berdasarkan hasil analisis data dan pengujian hipotesis yang telah diuraikan pada bab sebelumnya, maka penulis mengambil kesimpulan mengenai Belanja Modal, Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Pertumbuhan Ekonomi adalah sebagai berikut :

1. Secara simultan Belanja Modal, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) berpengaruh signifikan terhadap Pertumbuhan Ekonomi pada Kabupaten dan Kota di Sumatera Utara. 2. Secara parsial variabel Belanja Modal tidak berpengaruh terhadap

Pertumbuhan Ekonomi pada Kabupaten dan Kota di Sumatera Utara. 3. Secara parsial variabel Pendapatan Asli Daerah (PAD) berpengaruh

signifikan terhadap Pertumbuhan Ekonomi pada Kabupaten dan Kota di Sumatera Utara.

55 5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yaitu :

1. Penelitian hanya mengambil tiga variabel independen saja sehingga hasil penelitian ini belum dapat menjelaskan semua variabel yang mempengaruhi Pertumbuhan Ekonomi.

2. Sampel dalam penelitian ini dibatasi pada kabupaten/kota yang memiliki ketersediaan data yaitu 19 Kabupaten/Kota di Propinsi Sumatera Utara. Hal ini menyebabkan hasil penelitian ini hanya berlaku untuk kabupaten/kota yang menjadi sampel penelitian saja sehingga belum dapat di generalisasikan untuk keseluruhan kabupaten dan kota yang ada. 3. Periode penelitian yang digunakan hanya tiga tahun amatan yaitu 2009

56 5.2 Saran

Berdasarkan hasil penelitian yang dipaparkan diatas, beberapa saran dari penelitian ini adalah sebagai berikut :

1. Bagi Pemerintah Daerah

Pendapatan Asli Daerah sangat berpengaruh secara signifikan terhadap Pertumbuhan Ekonomi oleh karenanya Pemerintah diharapkan mampu menggali potensi daerah secara optimal.

2. Bagi Masyarakat

Masyarakat seharusnya ikut dalam pengawasan terhadap kinerja pemerintah dan memberikan masukan serta ikut berperan dalam rangka menciptakan kesejahteraan masyarakat di daerahnya yang nantinya dapat meningkatkan Pendapatan Asli Daerah.

3. Bagi Peneliti selanjutnya

57 DAFTAR PUSTAKA

Amnah, 2014. Pengaruh Pendapatan Asli Daerah (Pad), Dana Alokasi Umum (Dau), Dana Alokasi Khusus (Dak) terhadap Pertumbuhan Ekonomi dengan Belanja Modal sebagai Variabel Intervening di Kabupaten dan Kota Provinsi Aceh,Tesis Program Pasca Sarjana USU, Medan.

Bati, 2009. Pengaruh Belanja Modal Dan Pendapatan Asli Daerah Terhadap Pertumbuhan Ekonomi (Studi Pada Kabupaten Dan Kota Di Sumatera Utara), Tesis Program Pasca Sarjana USU, Medan.

Erlina dan Rasdianto, 2013. Akuntansi Keuangan Daerah Berbasis Akrual, Medan.

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Ginting, Evarina, 2013. Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus, Lain - Lain Pendapatan Daerah yang Sah terhadap Pertumbuhan Ekonomi dengan Desentralisasi Fiskal sebagai Variabel Moderating di Kabupaten dan Kota Provinsi Sumatera Utara, Tesis Program Pasca Sarjana USU, Medan.

Halim, Abdul, 2004. Manajemen Keuangan Daerah, AMP YKPN, Yogyakarta. ________, 2007. Akuntansi Sektor Publik Akuntansi Keuangan Daerah, Salemba

Empat, Jakarta.

Haryanto, Tommy, 2013. “Pengaruh Pengeluaran Pemerintah terhadap Pertumbuhan Ekonomi Kabupaten/Kota di Provinsi Jawa Tengah Tahun 2007-2011”, Economics Development Analysis Journal,

Hutabarat, Pardamean, 2013. Pengaruh Belanja Pegawai, Belanja Barang, Belanja Modal dan Jumlah Penduduk terhadap Pertumbuhan Ekonomi Daerah Kabupaten/Kota di Sumatera Utara, Tesis Program Pasca Sarjana USU, Medan.

Volume 2 Nomor 3 hal 148-158.

58 Maryati dan Endrawati, 2010. “Pengaruh Pendapatan Asli Daerah (PAD).

Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) terhadap Pertumbuhan Ekonomi (Studi Kasus Sumatera Barat)”,

Jurnal Akuntansi dan Manajemen,

Republik Indonesia, 1999. Undang-Undang Nomor 22 Tahun 1999 Tentang Pemerintah Daerah.

Volume 5 Nomor 2 hal 68-84.

________, 1999. Undang-Undang Nomor 25 Tahun 1999 Tentang Perimbangan Keuangan Antar Pemerintah Pusat Dan Daerah.

________, 2004. Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah.

________, 2004. Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antar Pemerintah Pusat Dan Daerah.

________, 2006. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

________, 2006. Peraturan Menteri Dalam Negeri Nomor 26 Tahun 2006 Tentang Pedoman Penyusunan Anggaran Pendapatan Dan Belanja Daerah.

________, 2008. Undang-Undang Nomor 12 Tahun 2008 Tentang Pemerintah Daerah.

Setiyawati, Anis dan Ardi Hamzah, 2007. “Analisis Pengaruh PAD, DAU, DAK dan Belanja Pembangunan Terhadap Pertumbuhan Ekonomi, Kemiskinan dan Pengangguran”, Jurnal Akuntansi dan Keuangan Indonesia,

Sudarmanto, Gunawan, 2013. Statistik Terapan Berbasis Komputer dengan Program IBM SPSS Statistics 19, Mitra Wacana Media, Jakarta.

Volume 4 Nomor 2 hal 211-228.

Sugiyono, 2010. Metode Penelitian Bisnis, Alfabeta, Bandung. ________, 2012. Statistika untuk Penelitian, Alfabeta, Bandung.

59

60 TABULASI DATA

Kab./Kota THN Belanja Modal PAD DAU Pertumbuhan

Ekonomi Mandailing Natal 2009 90.022.985.744 10.085.650.256 385.220.708.000 6,40

61 Tanjungbalai 2009 117.658.852.945 16.620.067.394 227.872.150.000 4,31

62 TABULASI DATA SETELAH LOGARITMA NATURAL

Kab./Kota THN Belanja

Modal PAD DAU

Pertumbuhan Ekonomi Mandailing Natal 2009 25,22 23,03 26,68 1,86

2010 25,39 23,19 26,71 1,86

2011 25,20 24,04 26,84 1,86

Tapanuli Selatan 2009 25,86 23,85 26,34 1,40

2010 25,41 24,14 26,54 1,62

2011 25,65 24,77 26,65 1,66

Tapanuli Utara 2009 25,16 23,26 26,61 1,61

2010 25,29 23,46 26,63 1,72

2011 25,96 24,31 26,73 1,71

Toba Samosir 2009 25,60 22,99 26,36 1,67

2010 25,28 23,21 26,36 1,70

2011 25,37 23,37 26,46 1,66

Asahan 2009 25,27 23,77 26,82 1,54

2010 25,31 23,98 26,90 1,60

2011 25,91 24,18 26,98 1,68

Simalungun 2009 26,03 24,54 27,18 1,59

2010 25,73 24,54 27,19 1,63

2011 25,61 24,47 27,27 1,76

Dairi 2009 25,25 23,38 26,52 1,55

2010 25,12 23,71 26,54 1,61

2011 25,04 23,60 26,64 1,66

Deli Serdang 2009 26,40 25,36 27,39 1,69

2010 26,04 25,52 27,40 1,79

2011 26,48 26,09 27,51 1,79

Langkat 2009 25,50 24,25 27,12 1,62

2010 25,49 24,17 27,21 1,75

2011 25,50 24,27 27,33 1,75

Humbang Hasundutan 2009 25,54 22,81 26,28 1,67

2010 25,14 23,03 26,36 1,70

2011 25,09 23,28 26,47 1,78

Samosir 2009 25,31 23,42 26,18 1,63

2010 25,14 23,19 26,22 1,72

2011 25,51 23,38 26,37 1,79

Labuhanbatu Selatan 2009 24,38 21,59 25,79 1,60

2010 25,32 22,85 26,24 1,72

2011 25,71 23,56 26,31 1,81

Sibolga 2009 24,91 23,27 26,08 1,74

2010 24,53 23,44 26,15 1,80

63

Tanjungbalai 2009 25,49 23,53 26,15 1,46

2010 24,96 23,91 26,21 1,56

2011 25,25 24,02 26,34 1,63

Pematang Siantar 2009 25,18 23,74 26,45 1,68

2010 24,97 23,98 26,47 1,77

2011 25,01 24,53 26,59 1,80

Tebing Tinggi 2009 25,43 23,58 26,12 1,78

2010 24,49 23,99 26,15 1,80

2011 25,26 24,21 26,29 1,90

Medan 2009 26,76 26,63 27,51 1,88

2010 26,77 27,10 27,46 1,97

2011 27,25 27,63 27,70 2,04

Binjai 2009 24,76 23,57 26,37 1,77

2010 24,69 23,66 26,41 1,80

2011 25,61 24,00 26,54 1,84

Padangsidimpuan 2009 24,78 23,19 26,27 1,76

2010 24,05 23,40 26,32 1,76

64 Hasil Uji Regresi Linear Berganda SPSS 18

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

BM 57 24,05 27,25 25,3965 ,57875

PAD 57 21,59 27,63 23,9568 1,03170

DAU 57 25,79 27,70 26,6212 ,44397

PE 57 1,40 2,04 1,7179 ,11675

65

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 57

Normal Parametersa,b Mean ,0000000

Std. Deviation ,10318747

Most Extreme Differences Absolute ,093

Positive ,070

Negative -,093

Kolmogorov-Smirnov Z ,700

66 Colinearity Statistic <