PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI

DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI

KHUSUS TERHADAP ANGGARAN BELANJA MODAL

PADA PEMKO/PEMKAB SUMATERA UTARA

TESIS

Oleh

ANGGIAT SITUNGKIR

077017030/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

M E D A N

2009

SE K O L

A

H P

A

S C

A S A R JA N

PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI

DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI

KHUSUS TERHADAP ANGGARAN BELANJA MODAL

PADA PEMKO/PEMKAB SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ANGGIAT SITUNGKIR

077017030/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP ANGGARAN BELANJA MODAL PADA PEMKO/ PEMKAB SUMATERA UTARA

Nama Mahasiswa : Anggiat Situngkir

Nomor Pokok : 077017030

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Erlina, SE, M.Si, Ph.D, Ak) Ketua

(Drs. Firman Syarif, M.Si. Ak) Anggota

Ketua Program Studi,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)

Direktur,

(Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah diuji pada

Tanggal: 9 September 2009

PANITIA PENGUJI TESIS

Ketua : Erlina, SE, M.Si, Ph.D, Ak

Anggota : 1. Drs. Firman Syarif, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa yang berjudul :

“PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI

DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS

TERHADAP ANGGARAN BELANJA MODAL PADA PEMKO/PEMKAB

SUMATERA UTARA”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 05 Juli 2009

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisa apakah Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh terhadap Belanja Modal pada Pemko/Pemkab Sumatera Utara.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian regresi berganda dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Variabel dalam penelitian ini adalah Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus sebagai variabel independen dan Belanja Modal sebagai variabel dependen. Jumlah populasi penelitian ini sebanyak 33 kabupaten dan kota

dan dengan menggunakan purposive sampling diperoleh 19 Kabupaten/Kota sebagai

sampel dari tahun 2004 sampai dengan tahun 2007.

Hasil penelitian ini membuktikan bahwa secara simultan Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap belanja modal di Kabupaten/Kota di Sumatera Utara hal ini dapat dijelaskan dalam Adjusted R2 sebesar 71,5% variabel Belanja Modal dapat dijelaskan oleh variabel independen yang ada yaitu Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh terhadap Belanja Modal. Sisanya sebesar 28,5% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Secara parsial variabel Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi

Khusus (DAK) yang berpengaruh signifikan terhadap belanja modal

di Kabupaten/Kota di Sumatera Utara, sedangkan Pertumbuhan Ekonomi yang diproksikan oleh PDRB harga berlaku, tidak berpengaruh secara signifikan terhadap besarnya Belanja Modal. Dengan demikian, bagi pemerintah Kabupaten/Kota DAU sebagai alat pemerataan fiskal akibat adanya fiscal gap, di mana kebutuhan DAU suatu daerah ditentukan oleh kebutuhan daerah (fiscal needs) dan potensi daerah (fiscal capacity) yang sangat menentukan pemenuhan komposisi Belanja Modal pada Kabupaten Kota di Sumatera Utara.

Kata Kunci: Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum,

ABSTRACT

The purpose of this research is to find out and to analyze whether Economic Growth, Local Own Revenue, General Alocation Fund, Special Alocation Fund influence the Capital Expenditure in North Sumatera Province.

The analyze method that is used in this research is quantitative method with multiple linier regression with bring about classical assumption test before finding out the best linier model. The variable used in this research are Economic Growth, Local Own Revenue, General Alocation Fund, Special Alocation Fund as independent variable and the Capital Expenditure as dependent variable. The population is 33 regencies and cities in North Sumatera, and by using purposive sampling technique, 19 regencies and cities in North Sumatera Province the year 2004 up to year 2007 are chosen as samples.

The result proof that Economic Growth, Local Own Revenue, General Alocation Fund, Special Alocation Fund influence significanly and simultaneously the Capital Expenditure of regencies and cities in North Sumatera. Adjusted R2 expressed that 71,5% influence given by Independent variables. The rest 28,5% influence given by other variables is not mentioned in this research model, Partially Local Own Revenue, General Alocation Fund, Special Alocation Fund variable influence Capital Expenditure. Economic Growth with PDRB with actual price have no significant influence to the Capital Expenditure. This implies to the heads of regencies and cities goverment that General Alocation Fund is a means of even distribution due to fiscal gap, fiscal needs and fiscal capacities determinant to meet the composition of capital expenditure of Regencies and cities in North Sumatera Province.

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas segala berkat dan karunianya,

penulisan tesis ini dapat diselesaikan tepat waktu. Tesis ini berjudul “Pengaruh

Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum dan

Dana Alokasi Khusus terhadap Anggaran Belanja Modal pada Pemko/Pemkab

Sumatera Utara” yang dikaji dengan beberapa pendekatan/analisis sebagai aplikasi

pengetahuan yang didapat penulis selama mengikuti perkuliahan pada Program

Magister Akuntansi Universitas Sumatera Utara Medan.

Pada kesempatan ini penulis tidak lupa saya menyampaikan rasa terima kasih

dan penghargaan kepada semua pihak, terutama kepada:

1. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp.A.(K), selaku Rektor Universitas

Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc, Selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, Selaku Ketua Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan

bertindak sebagai Dosen Pembanding yang telah banyak memberikan saran dan

kritik untuk penyelesaian tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Sekretaris Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan

bertindak sebagai Dosen Pembanding yang telah banyak memberikan masukan

dan kritik dalam penyelesaian tesis ini.

5. Ibu Erlina, SE, M.Si, Ph.D, Ak, selaku Dosen Pembimbing, yang telah banyak

membantu/membimbing saya dalam penyelesaian tesis ini.

6. Bapak Drs. Firman Syarif, M.Si,Ak, selaku Dosen Pembimbing, yang telah

7. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku Dosen Pembanding yang

telah banyak memberikan masukan dan kritik dalam penyelesaian tesis ini.

8. Dosen dan segenap Civitas Akademika Sekolah Pascasarjana Universitas

Sumatera Utara.

9. Bapak Ir. Zulkifli Lubis, M.I.Kom, selaku Direktur Politeknik Negeri Medan

yang telah memberikan kesempatan mengikuti kuliah pada Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

10. Istri dan Anakku tersayang, yang memberikan dorongan dan motivasi pada

penulis sehingga dapat menyelesaikan studi.

11. Ibunda tercinta D.br Sijabat (Op Ranto) yang tetap mendukung dalam doa.

12. Rekan-rekan seperjuangan dari Politeknik Negeri Medan dan angkatan 13

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Semoga tesis ini bermanfaat bagi kita semua. Amin

Medan, 05 Juli 2009

RIWAYAT HIDUP

1. N a m a : Anggiat Situngkir

2. Tempat/Tanggal lahir : Sipali-pali I/16 Agustus 1961

3. Pekerjaan : Dosen Politeknik Negeri Medan

4. Agama : Kristen

5. Orang tua

a. Ayah : St. N. Situngkir (Alm)

b. Ibu : D br Sijabat

6. Isteri : Jojor Lisbet Sibarani, SE

7. Anak : 1. Alfin RJ Situngkir

2. Arren RY Situngkir

3. Ruthelica J Situngkir

8. Alamat : Jl. Pinang 3 No. 11 Medan

9. Pendidikan

a. SD : SD Negeri 2 Hutamanik, Tamat 1972

b. SLTP : SMP Negeri Sumbul, Tamat 1975

c. SMU : SMA Negeri 24 Medan, Tamat 1979

d. Universitas/Fakultas : Fakultas Ekonomi USU, Tamat 1997

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian... 1

1.2. Rumusan Masalah Penelitian... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

1.5. Originalitas Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Landasan Teoritis ... 8

2.1.1. Anggaran Daerah Sektor Publik ... 8

2.1.2. Proses Penyusunan Anggaran di Indonesia ... 9

2.1.3. Pertumbuhan Ekonomi Daerah ... 11

2.1.4. Pendapatan Asli Daerah ... 13

2.1.5 Dana Alokasi Umum ... 15

2.1.6. Dana Alokasi Khusus ... 18

2.1.7. Belanja Modal dalam Anggaran Daerah ... 20

2.2. Tinjauan Penelitian Terdahulu ... 23

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 25

3.1. Kerangka Konseptual ... 25

3.2. Hipotesis Penelitian ... 27

BAB IV METODE PENELITIAN……… 28

4.1. Jenis Penelitian ... 28

4.2. Lokasi Penelitian ... 28

4.3. Populasi dan Sampel... 29

4.4. Metode Pengumpulan Data ... 30

4.5.1. Definisi Operasional ... 31

4.5.2. Metode Pengukuran Variabel ... 32

4.6. Metode Analisa Data ... 33

4.6.1. Uji Asumsi Klasik ... 33

4.6.2. Model Pengujian Hipotesis ... 35

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 37

5.1. Deskripsi Data Penelitian ... 37

5.2. Analisis Data ... 40

5.2.1. Uji Asumsi Klasik... 40

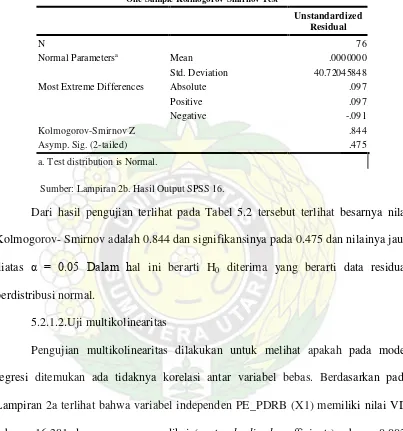

5.2.1.1. Uji normalitas ... 40

5.2.1.2. Uji multikolinieritas ... 42

5.2.1.3. Uji heteroskedastisitas ... 43

5.2.1.4. Uji autokorelasi ... 44

5.3. Hasil Analisis ... 45

5.4. Model Uji Hipotesis ... 47

5.4.1. Uji Signifikansi Simultan (Uji F) ... 47

5.4.2. Uji Signifikansi Parsial (Uji t)... 48

5.5. Pembahasan ... 50

BAB VI KESIMPULAN DAN SARAN... 55

6.1. Kesimpulan ... 55

6.2. Keterbatasan Penelitian... 55

6.3. Saran ………... 56

DAFTAR TABEL

Nomor Judul Halaman

2.1. Penelitian Terdahulu... 24

4.1. Populasi dan Sampel Penelitian ………... 29

4.2. Operasionalisasi Variabel ………. 32

5.1. Statistik Deskriptif………. 37

5.2. Hasil Pengujian One Sample Kolmogorov Smirnov Test…… 42

5.3. Uji Multikolinieritas ………. 43

5.4. Uji Glesjer………….……… 44

5.5. Uji Autokorelasi……… 45

5.6. Uji Kelayakan Model………. 46

5.7. Hasil Regresi Uji F……… 47

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Kerangka Konseptual……….. 25

5.1. Grafik Normalitas Sebelum Transformasi ..…... 40

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Tabulasi Data……….. 60

2a. Hasil Uji Regresi Berganda Sebelum Transformasi Variabel

PDRB (X1)………... 63

2b. Hasil Uji Regresi Berganda Sesudah Transformasi Variabel

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Dampak pelaksanaan otonomi daerah adalah tuntutan terhadap pemerintah dalam

menciptakan good governance sebagai prasyarat dengan mengedepankan akuntanbilitas

dan transparansi. Lingkup anggaran menjadi relevan dan penting di lingkungan

pemerintah daerah karena terkait dengan dampak anggaran terhadap kinerja

pemerintah, sehubungan dengan fungsi pemerintah dalam memberikan pelayanan

kepada masyarakat. Selanjutnya, Dewan Perwakilan Rakyat Daerah (DPRD) akan

mengawasi kinerja pemerintah melalui anggaran. Bentuk pengawasan ini sesuai

dengan agency theory yang mana pemerintah daerah sebagai agen dan DPRD sebagai

prinsipal. Hal ini menyebabkan penelitian di bidang anggaran pada pemerintah daerah

menjadi relevan dan penting.

Dalam Anggaran Pendapatan dan Belanja Daerah (APBD), Anggaran sektor

publik pemerintah daerah sebenarnya merupakan output pengalokasian sumberdaya

dan pengalokasian sumberdaya merupakan permasalahan yang mendasar dalam

penganggaran sektor publik. Keterbatasan sumberdaya sebagai akar masalah utama

dalam pengalokasian anggaran sektor publik dapat diatasi dengan pendekatan ilmu

ekonomi melalui berbagai teori. Tuntutan untuk mengubah struktur belanja menjadi

semakin kuat, khususnya pada daerah-daerah yang mengalami kapasitas fiskal rendah

Pergeseran komposisi belanja merupakan upaya logis yang dilakukan

pemerintah daerah setempat dalam rangka meningkatkan tingkat kepercayaan publik.

Pergesaran ini ditujukan untuk peningkatan investasi modal dalam bentuk aset tetap,

yakni peralatan, bangunan, infrastruktur, dan harta tetap lainnya. Semakin tinggi

tingkat investasi modal diharapkan mampu meningkatkan kualitas layanan publik,

karena aset tetap yang dimiliki sebagai akibat adanya anggaran belanja modal

merupakan prasyarat utama dalam memberikan pelayanan publik oleh pemerintah

daerah.

Anggaran belanja modal ini didasarkan pada kebutuhan daerah akan sarana

dan prasarana, baik untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk

fasilitas publik. Oleh karena itu, dalam upaya meningkatkan kualitas pelayanan

publik, pemerintah daerah seharusnya mengubah komposisi belanjanya. Selama ini

belanja daerah lebih banyak digunakan untuk belanja rutin yang relatif kurang

produktif. Saragih (2003) menyatakan bahwa pemanfaatan belanja hendaknya

dialokasikan untuk hal-hal produktif, misal untuk melakukan aktivitas pembangunan.

Pertumbuhan ekonomi adalah proses kenaikan output perkapita diproksi

dengan Produk Domestik Regional Bruto (PDRB) perkapita (Boediono, 1985).

Pertumbuhan ekonomi yang dimaksudkan di sini adalah pertumbuhan ekonomi yang

tercermin dari PDRB berdasarkan harga berlaku. Dalam produk domestik regional

bruto PDRB Sumatera Utara tahun 2007, menyebutkan 9 sektor-sektor ekonomi

dalam PDRB antara lain; 1) Sektor Pertanian, 2) Sektor Pertambangan dan

Bersih; 5) Sektor Bangunan; 6) Sektor Perdagangan, Hotel dan Restoran; 7) Sektor

Pengangkutan dan Komunikasi; 8) Sektor Keuangan, Persewaan dan Jasa

Perusahaan; 9) Sektor Jasa-jasa.

Kebijakan otonomi daerah merupakan pendelegasian kewenangan yang

disertai dengan penyerahan dan pengalihan pendanaan, sarana dan prasarana dan

sumber daya manusia (SDM) dalam kerangka desentralisasi fiskal. Dalam

menghadapi desentralisasi fiskal menunjukkan bahwa potesnsi fiskal pemrintah

daerah satu dengan daerah yang lain bisa jadi sangat beragam perbedaan ini pada

gilirannya dsapat menghasilkan pertumbuhan ekonomi yang beragam pula. Hasil

penelitian yang dilakukan Oates (1995), Lin dan Liu (2000) dalam Darwanto (2007)

menunjukkan desentralisasi fiskal memberikan dampak yang sangat berarti bagi

pertumbuhan ekonomi daerah dan membuktikan adanya hubungan yang positif dan

signifikan. Sedangkan penelitian Darwanto (2007) menunjukkan bahwa pertumbuhan

ekonomi memiliki korelasi positif namun tidak signifikan terhadap anggaran belanja

modal. Dengan demikian bahwa desntralisasi memberikan dampak yang positif

terhadap pertumbuhan ekonomi dengan mengalokasikan secara lebih efisien berbagai

potensi lokal untuk kepentingan layanan publik.

Pendapatan Asli Daerah adalah pendapatan asli daerah yang terdiri dari hasil

pajak daerah, retribusi daerah, pendapatan dari laba perusahaan daerah dan lain-lain

pendapatan yang sah. Menurut Mardiasmo (2002) saat ini masih banyak masalah

yang dihadapi pemerintah daerah terkait dengan upaya meningkatkan penerimaan

mendukung untuk investasi menimbulkan pertanyaan bagaimana sebenarnya alokasi

PAD terhadap anggaran belanja modal, apakah karena PAD yang rendah atau alokasi

yang kurang tepat?

Studi Abdullah (2004) menemukan adanya perbedaan preferensi antara

eksekutif dan legislatif dalam pengalokasian spread PAD ke dalam belanja sektoral.

Alokasi untuk infrastruktur dan DPRD mengalami kenaikan, tapi alokasi untuk

belanja modal justru mengalami penurunan. Abdullah (2004) menduga power

legislatif yang sangat besar menyebabkan diskresi atas penggunaan spread PAD tidak

sesuai dengan preferensi publik.

Abdullah & Halim (2004) menemukan bahwa sumber pendapatan daerah

berupa PAD dan dana perimbangan berpengaruh terhadap belanja daerah secara

keseluruhan. Meskipun proporsi PAD maksimal hanya sebesar 10% dari total

pendapatan daerah, kontribusinya terhadap pengalokasian anggaran cukup besar,

terutama bila dikaitkan dengan kepentingan politis (Abdullah, 2004).

Menurut Setiaji (2005) perbedaan pertumbuhan PAD tidak diikuti dengan

kenaikan share (kontribusi) PAD terhadap anggaran belanja modal dan peningkatan

PAD tidak sebanding dengan peningkatan total belanja mereka.

Dana Alokasi Umum, adalah dana yang berasal dari APBN yang dialokasikan

dengan tujuan pemerataan keuangan antar daerah untuk membiayai kebutuhan

pengeluarannya di dalam rangka pelaksanaan desentralisasi. Konsekuensi akibat

penyerahan kewenangan pemerintah pusat kepada pemerintah daerah mengakibatkan

menyebabkan terjadinya transfer yang cukup signifikan di dalam APBN dari

pemerintah pusat ke pemerintah daerah, dan pemerintah daerah secara leluasa dapat

menggunakan dana tersebut untuk memberi pelayanan yang lebih baik kepada

masyarakat atau untuk keperluan lain yang mungkin tidak penting.

Berdasarkan penelitian empiris yang dilakukan oleh Holtz-Eakin et.al., (1985)

dalam Darwanto (2007) menyatakan bahwa terdapat keterkaitan sangat erat antara

transfer dari pemerintah pusat dengan belanja pemerintah daerah. Secara spesifik

mereka menegaskan bahwa variabel-variabel kebijakan pemerintah daerah dalam

jangka pendek disesuaikan (adjusted) dengan transfer yang diterima, sehingga

memungkinkan terjadinya respon yang non-linier dan asymmetric.

Dana Alokasi Khusus, merupakan dana yang berasal dari APBN dan

dialokasikan ke daerah kabupaten/kota untuk membiayai kebutuhan tertentu yang

sifatnya khusus, tergantung tersedianya dana dalam APBN (Suparmoko, 2002).

Kebutuhan khusus adalah kebutuhan yang sulit diperkirakan dengan rumus alokasi

umum, dan atau kubutuhan yang merupakan komitmen atau prioritas nasional. Selain

pertumbuhan ekonomi, PAD dan DAU, DAK juga memiliki pengaruh terhadap

anggaran belanja modal, karena DAK ini juga cenderung akan menambah aset tetap

yang dimiliki oleh pemerintah guna meningkatkan pelayanan publik.

Menurut Darwanto (2007) bahwa Pertumbuhan Ekonomi, PAD dan DAU

berpengaruh positif terhadap pengalokasian belanja modal dalam ABPD. Penelitian

ini merupakan penelitian relasional yang akan menguji pengaruh pertumbuhan

Pemko/Pemkab Sumatera Utara dan merupakan replikasi dari penelitian yang

dilakukan oleh Darwanto (2007). Menurut Darwanto secara parsial DAU dan PAD

berpengaruh secara signifikan terhadap Anggaran belanja modal, sedangkan

pertumbuhan ekonomi kurang berpengaruh secara signifikan, dan menyarankan

penggunaan data yang lebih panjang, menambah variabel independen lainnya berupa

variabel non keuangan. Perbedaan penelitian ini dengan yang dilakukan oleh

Darwanto terletak pada variabel yang diteliti dengan menambah variabel DAK dan

objek serta periode waktu penelitian. Dengan demikian penelitian ini akan menguji

apakah Pertumbuhan ekonomi, PAD, DAU dan DAK berpengaruh terhadap

Anggaran belanja modal dengan objek penelitian pada pemko/pemkab Sumatera

Utara. Secara keseluruhan variabel ini akan di uji secara parsial dan simultan.

1.2. Rumusan Masalah Penelitian

Berdasarkan uraian pada latar belakang masalah di atas, maka permasalahan

dalam penelitian ini dapat dirumuskan sebagai berikut:

“Apakah Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum dan

Dana Alokasi Khusus berpengaruh terhadap Anggaran Belanja Modal?”

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menganalisa apakah

Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Sebagai bahan masukan bagi pemko/pemkab tentang Pertumbuhan Ekonomi,

PAD, DAU, DAK dan Belanja Modal.

2. Sebagai bahan pertimbangan bagi Pemko/Pemkab di Sumatera Utara dalam

penyusunan Anggaran Belanja Modal.

3. Sebagai bahan referensi bagi peneliti tentang Pertumbuhan Ekonomi, PAD,

DAU, DAK dan Anggaran Belanja Modal.

1.5. Originalitas Penelitian

Penelitian ini merupakan penelitian relasional yang akan menguji pengaruh

Pertumbuhan Ekonomi, DAU, DAK dan PAD terhadap Anggaran Belanja Modal

pada Pemko/Pemkab Sumatera Utara dan merupakan replikasi dari penelitian yang

dilakukan oleh Darwanto (2007). Perbedaan penelitian ini dengan yang dilakukan

oleh Darwanto terletak pada variable yang diteliti dengan menambah variabel Dana

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis

2.1.1. Anggaran Daerah Sektor Publik

Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak

dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial,

sedangkan penganggaran adalah proses atau metode untuk mempersiapkan suatu

anggaran (Mardiasmo, 2002).

Dalam rangka meningkatkan pelayanan publik, anggaran daerah merupakan

salah satu alat yang memegang peranan penting karena di dalamnya tercermin

kebutuhan masyarakat dengan memperhatikan potensi dan sumber-sumber kekayaan

daerah. Tujuan utama proses perumusan anggaran adalah menterjemahkan

perencanaan ekonomi pemerintah, yang terdiri dari perencanaan input dan output

dalam satuan keuangan. Oleh karena itu, proses perumusan anggaran harus dapat

menggali dan mengendalikan sumber-sumber dana publik. Proses pembuatan satu

tahun anggaran tersebut dikenal dengan istilah penganggaran.

Proses pembuatan keputusan pengalokasian belanja modal menjadi sangat

dinamis karena keterbatasan sumber daya yang dimiliki serta terdapat banyak pihak

dengan kepentingan dan preferensi yang berbeda (Rubin, 1993). Penganggaran

setidaknya mempunyai tiga tahapan, yakni (1) perumusan proposal anggaran,

ditetapkan sebagai produk hukum (Samuel, 2000). Sedangkan menurut Von Hagen

(2005) penganggaran terbagi ke dalam empat tahapan, yakni excecutive planning,

legislative approval, excecutive implementation, dan ex post accountability. Pada

kedua tahapan pertama terjadi interaksi antara eksekutif dan legislatif dan politik

anggaran paling mendominasi, sementara pada dua tahap terakhir hanya melibatkan

birokrasi sebagai agent.

2.1.2. Proses Penyusunan Anggaran di Indonesia

Perubahan paradigma baru dalam pengelolaan dan penganggaran daerah

merupakan hal yang tak dapat dipisahkan sebagai akibat penerapan otonomi daerah

di Indonesia. Penganggaran kinerja (performance budgeting) merupakan konsep

dalam penganggaran yang menjelaskan keterkaitan antara pengalokasian sumberdaya

dengan pencapaian hasil yang dapat diukur.

Pembahasan anggaran dilakukan eksekutif dan legislatif dengan membuat

kesepakatan-kesepakatan yang dicapai melalui bargaining dengan mengacu pada

Kebijakan Umum APBD dan Prioritas & Plafon Anggaran, sebelum anggaran

ditetapkan menjadi suatu peraturan daerah. Anggaran yang telah ditetapkan menjadi

dasar bagi eksekutif untuk melaksanakan aktivitasnya dalam pemberian pelayanan

publik dan menjadi acuan bagi legislatif untuk melaksanakan fungsi pengawasan dan

penilaian kinerja eksekutif dalam pertanggungjawaban kepala daerah.

Penyusunan APBD dilakukan terlebih dahulu dibuat kesepakatan antara

eksekutif dan legislatif tentang Kebijakan Umum APBD dan Prioritas & Plafon

anggaran belanja. Eksekutif membuat rancangan APBD sesuai dengan Kebijakan

Umum APBD dan Prioritas & Plafon Anggaran yang kemudian diserahkan kepada

legislatif untuk dipelajari dan dibahas bersama-sama sebelum ditetapkan sebagai

Peraturan Daerah (Perda). Dalam perspektif keagenan, hal ini merupakan bentuk

kontrak (incomplete contract), yang menjadi alat bagi legislatif untuk mengawasi

pelaksanaan anggaran oleh eksekutif.

Pengalokasian sumberdaya ke dalam belanja modal (capital expenditure)

merupakan sebuah proses yang sarat dengan kepentingan-kepentingan politis.

Anggaran ini sebenarnya dimaksudkan untuk memenuhi kebutuhan publik akan

sarana dan prasarana umum yang diberikan secara cuma-cuma oleh pemerintah

daerah. Namun, adanya kepentingan politik dari lembaga legislatif yang terlibat

dalam proses penyusunan anggaran menyebabkan alokasi belanja modal terdistorsi

dan sering tidak efektif dalam memecahkan permasalahan di masyarakat (Keefer dan

Khemani, 2003).

Dalam konteks pengelolaan keuangan daerah, anggaran belanja modal sangat

berkaitan dengan perencanaan keuangan jangka panjang, terutama pembiayaan untuk

pemeliharaan aset tetap yang dihasilkan dari belanja modal tersebut. Konsep

Multi-Term Expenditure Framework (MTEF) menyatakan bahwa kebijakan belanja modal

harus memperhatikan kemanfaatan (usefulness) dan kemampuan keuangan

pemerintah daerah (budget capability) dalam pengelolaan aset tersebut dalam jangka

Sesuai aturan APBD dan tujuan otonomi daerah, bahwa hakekat Anggaran

Daerah adalah merupakan alat untuk meningkatan pelayanan publik dan

kesejahteraan masyarakat, maka APBD harus benar-benar menggambarkan

perangkaan ekonomis yang mencerminkan kebutuhan masyarakat untuk memecahkan

masalahnya dan meningkatkan kesejahteraannya.

2.1.3. Pertumbuhan Ekonomi Daerah

Pengertian pertumbuhan ekonomi seringkali dibedakan dengan pembangunan

ekonomi. Pertumbuhan ekonomi bersangkut-paut dengan proses peningkatan

produksi barang dan jasa dalam kegiatan ekonomi masyarakat, sementara

pembangunan mengandung arti yang lebih luas. Proses pembangunan mencakup

perubahan pada komposisi produksi, perubahan pada pola penggunaan (alokasi)

sumber daya produksi diantara sektor-sektor kegiatan ekonomi, perubahan pada pola

distribusi kekayaan dan pendapatan diantara berbagai golongan pelaku ekonomi,

perubahan pada kerangka kelembagaan dalam kehidupan masyarakat secara

menyeluruh. Pertumbuhan ekonomi adalah proses kenaikan output perkapita

diproduksi dengan Produk Domestik Regional Bruto (PDRB) perkapita (Boediono,

1985). Satu-satunya ukuran yang paling penting dalam konsep ekonomi adalah

produk domestik bruto (PDB) yang mengukur total nilai barang dan jasa yang

dihasilkan pada suatu negara atau nasional dan PDRB untuk mengukur total nilai

barang dan jasa yang dihasilkan pada suatu daerah atau lokal. PDB digunakan untuk

banyak tujuan tetapi yang paling penting adalah untuk mengukur ke seluruh performa

Namun demikian pertumbuhan ekonomi merupakan salah satu ciri pokok

dalam proses pembangunan, hal ini diperlukan berhubungan dengan kenyataan

adanya pertambahan penduduk. Bertambahnya penduduk dengan sendirinya

menambah kebutuhannya akan pangan, sandang, pemukiman, pendidikan dan

pelayanan kesehatan.

Harga yang berubah merupakan salah satu masalah yang harus dipecahkan

ahli ekonomi ketika meraka menggunakan uang sebagai tolok ukur. Salah satu alat

ukur yang digunakan dalam mengukur nilai uang dari barang dan jasa adalah

menggunakan harga pasar untuk barang dan jasa yang berbeda (Samuelson, 2004).

Berdasarkan teori tersebut peneliti menggunakan PDRB harga berlaku sebagai alat

ukur untuk menilai pertumbuhan ekonomi.

Blakely (1994) dalam Darwanto (2007) juga mengemukakan akan pentingnya

peran pemerintah, dengan mengemukakan sejumlah faktor yang mempengaruhi

pembangunan daerah. Faktor-faktor tersebut adalah sumber daya alam, tenaga kerja,

investasi modal, kewirausahaan, transportasi, komunikasi, komposisi sektor industri,

teknologi, pasar ekspor, situasi perekonomian internasional, kapasitas pemerintah

daerah, pengeluaran pemerintah dan dukungan pembangunan. Berdasarkan uraian

tersebut disimpulkan semakin tinggi tingkat pertumbuhan perekonomian tentu akan

mengakibatkan bertumbuhnya investasi modal swasta maupun pemerintah. Hal inilah

2.1.4. Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah salah satu sumber penerimaan yang harus

selalu terus menerus di pacu pertumbuhannya. Dalam otonomi daerah ini

kemandirian pemerintah daerah sangat dituntut dalam pembiayaan pembangunan

daerah dan pelayaan kepada masyarakat. Oleh sebab itu pertumbuhan investasi

di pemerintah kabupaten dan kota di Sumatera Utara perlu diprioritaskan karena

diharapkan memberikan dampak positif terhadap peningkatan perekonomian

regional.

Menurut Halim (2004: 67), "Pendapatan Asli Daerah (PAD) merupakan

semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.

Pasal 157 UU No. 32 Tahun 2004 dan Pasal 6 UU No. 33 Tahun 2004

menjelaskan bahwa sumber Pendapatan Asli Daerah terdiri:

1. Pajak Daerah,

2. Retribusi Daerah,

3. Hasil pengelolaan kekayaan daerah yang dipisahkan,

4. Lain-lain Pendapatan Asli Daerah (PAD) yang sah.

Menurut Undang-Undang No. 33 Tahun 2004, Pasal 1, “Pendapatan Asli

Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber di dalam

daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan

peraturan perundang-undangan yang berlaku”. Pendapatan Asli Daerah merupakan

dasar pemerintah daerah dalam membiayai pembangunan dan usaha-usaha daerah

untuk memperkecil ketergantungan dana dari pemerintah pusat.

Menurut Mardiasmo (2002: 132), Pendapatan Asli Daerah adalah penerimaan

daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil

pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah

yang sah.

Menurut Abdul Halim (2007: 96) kelompok Pendapatan Asli Daerah

dipisahkan menjadi empat jenis pendapatan:

a. Pajak Daerah.

Sesuai UU Nomor 34 Tahun 2000 jenis pendapatan pajak untuk kabupaten/ kota terdiri dari:

1) Pajak hotel, 2) Pajak restoran, 3) Pajak hiburan, 4) Pajak reklame,

5) Pajak penerangan jalan,

6) Pajak pengambilan bahan galian golongan C, 7) Pajak Parkir.

b. Retribusi Daerah.

Retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi. Terkait dengan UU Nomor 34 Tahun 2000 jenis pendapatan retribusi untuk kabupaten/kota meliputi objek pendapatan yang terdiri dari 29 objek.

c. Hasil pengelolaan kekayaan milik daerah yang dipisahkan.

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini dirinci menurut objek pendapatan yang mencakup:

1) Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD.

2) Bagian laba atas penyertaan modal pada perusahaan milik negara/BUMD.

3) Bagian laba penyertaan modal pada perusahaan milik swasta swasta atau kelompok usaha masyarakat.

d. Lain-lain PAD yang sah.

selain yang disebut di atas. Jenis pendapatan ini meliputi objek pendapatan berikut:

1) Hasil penjualan aset daerah yang tidak dipisahkan. 2) Jasa giro.

3) Pendapatan bunga.

4) Penerimaan atas tuntutan ganti kerugian daerah.

5) Penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan pengadaan barang, dan jasa oleh daerah.

6) Penerimaan keuangan dari selisih nilai tukar rupiah terhadap mata uang asing.

7) Pendapatan denda atas keterlambatan pelaksanaan pekerjaan. 8) Pendapatan denda pajak.

9) Pendapatan denda retribusi. 10) Pendapatan eksekusi atas jaminan. 11) Pendapatan dari pengembalian. 12) Fasilitas sosial dan umum.

13) Pendapatan dari penyelenggaraan pendidikan dan pelatihan. 14) Pendapatan dari angsuran/cicilan penjualan.

Secara konseptual, perubahan pendapatan akan berpengaruh terhadap belanja

atau pengeluaran, namun tidak selalu seluruh tambahan pendapatan tersebut akan

dialokasikan dalam belanja.

Abdullah & Halim (2004) menemukan bahwa sumber pendapatan daerah

berupa PAD dan dana perimbangan berpengaruh terhadap belanja daerah secara

keseluruhan. Meskipun proporsi PAD maksimal hanya sebesar 10% dari total

pendapatan daerah, kontribusinya terhadap pengalokasian anggaran cukup besar,

terutama bila dikaitkan dengan kepentingan politis (Abdullah, 2004).

2.1.5. Dana Alokasi Umum

Dalam pengaturan keuangan menurut UU Nomor 25 Tahun 1999 adalah

provisi berupa transfer antar pemerintah dari pusat ke kabupaten dan kota yang

adalah merupakan transfer yang bersifat umum (block grant) yang diberikan kepada

semua kabupaten dan kota untuk tujuan mengisi kesenjangan antara kapasitas dan

kebutuhan fiskalnya dan didistribusikan dengan formula berdasarkan prinsip-pinsip

tertentu yang secara umum mengindikasikan bahwa daerah miskin dan terbelakang

harus menerima lebih banyak dari pada daerah kaya. Dengan kata lain tujuan alokasi

DAU adalah dalam rangka pemerataan kemampuan penyediaan pelayanan publik

antar pemda di Indonesia (Kuncoro, 2004).

Secara definisi DAU dapat diartikan sebagai berikut:

1. Salah satu komponen dari dana perimbangan pada APBN, yang pengalokasiannya

didasarkan atas konsep kesenjangan fiskal yaitu selisih antara kebutuhan fiskal

dengan kapital fiskal.

2. Instrumen untuk mengatasi horizontal balance yang dialokasikan dengan tujuan

pemerataan kemampuan keuangan antar daerah dan penggunaannya ditetapkan

sepenuhnya oleh daerah.

3. Equalization grant berfungsi untuk menetralisasi ketimpangan kemampuan

keuangan dengan adanya PAD, Bagi Hasil Pajak dan bagi hasil SDA yang

diperoleh daerah (Sigit, 2003; Kuncoro, 2004).

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan

dengan tujuan pemerataan keuangan antar daerah untuk membiayai kebutuhan

pengeluarannya di dalam rangka pelaksanaan desentralisasi. Berkaitan dengan

perimbangan keuangan antara pemerintah pusat dan daerah, hal tersebut merupakan

daerah. Dengan demikian, terjadi transfer yang cukup signifikan didalam APBN dari

pemerintah pusat ke pemerintah daerah, dan pemerintah daerah secara leluasa dapat

menggunakan dana ini apakah untuk memberi pelayanan yang lebih baik kepada

masyarakat atau untuk keperluan lain yang tidak penting.

DAU merupakan salah satu alat bagi pemerintah pusat sebagai alat

pemerataan pembangunan di Indonesia yang bertujuan untuk mengurangi

ketimpangan dalam kebutuhan pembiayaan dan penguasaan pajak antara Pusat dan

Daerah telah diatasi dengan adanya perimbangan keuangan antara Pusat dan Daerah

(dengan kebijakan bagi hasil dan DAU minimal sebesar 25% dari Penerimaan Dalam

Negeri). Dengan perimbangan tersebut, khususnya dari DAU akan memberikan

kepastian bagi Daerah dalam memperoleh sumber-sumber pembiayaan untuk

membiayai kebutuhan pengeluaran yang menjadi tanggung jawabnya. Hal ini sesuai

dengan prinsip fiscal gap yang dirumuskan oleh Direktorat Jenderal Perimbangan

Keuangan Departemen Keuangan yang sejalan dengan Sesuai dengan UU Nomor 25

Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah

bahwa kebutuhan DAU oleh suatu Daerah (Propinsi, Kabupaten dan Kota) ditentukan

dengan menggunakan pendekatan konsep fiscal gap, di mana kebutuhan DAU suatu

daerah ditentukan oleh kebutuhan daerah (fiscal needs) dan potensi daerah (fiscal

capacity). Dengan pengertian lain, DAU digunakan untuk menutup celah/gap yang

terjadi karena kebutuhan daerah melebihi dari potensi penerimaan daerah yang ada.

Berdasarkan konsep fiscal gap tersebut, distribusi DAU kepada daerah-daerah yang

yang mempunyai kemampuan keuangan relatif kecil akan memperoleh DAU yang

relatif besar. Dengan konsep ini beberapa daerah, khususnya daerah yang kaya

sumber daya alam dapat memperoleh DAU yang negatif.

Berdasarkan penelitian empiris yang dilakukan oleh Holtz-Eakin et.al., (1985)

dalam Darwanto (2007) menyatakan bahwa terdapat keterkaitan sangat erat antara

transfer dari pemerintah pusat dengan belanja pemerintah daerah. Secara spesifik

mereka menegaskan bahwa variabel-variabel kebijakan pemerintah daerah dalam

jangka pendek disesuaikan (adjusted) dengan transfer yang diterima, sehingga

memungkinkan terjadinya respon yang non-linier dan asymmetric

2.1.6. Dana Alokasi Khusus

Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai

kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

Diprioritaskan untuk membantu daerah-daerah dengan kemampuan keuangan

di bawah rata-rata nasional, dalam rangka mendanai kegiatan penyediaan sarana dan

prasarana fisik pelayanan dasar masyarakat yang telah merupakan urusan daerah.

DAK merupakan dana yang berasal dari APBN dan dialokasikan ke daerah

kabupaten/kota untuk membiayai kebutuhan tertentu yang sifatnya khusus, tergantung

tersedianya dana dalam APBN (Suparmoko, 2002). Kebutuhan khusus adalah

kebutuhan yang sulit diperkirakan dengan rumus alokasi umum, dan atau kebutuhan

Kebijakan DAK secara spesifik: (www.depkeu.djpk.go.id)

1. Diprioritaskan untuk membantu daerah-daerah dengan kemampuan keuangan

di bawah rata-rata nasional, dalam rangka mendanai kegiatan penyediaan sarana

dan prasarana fisik pelayanan dasar masyarakat yang telah merupakan urusan

daerah;

2. Menunjang percepatan pembangunan sarana dan prasarana di daerah pesisir dan

pulau-pulau kecil, daerah perbatasan dengan negara lain, daerah tertinggal/

terpencil, daerah rawan banjir/longsor, serta termasuk kategori daerah ketahanan

pangan dan daerah pariwisata;

3. Mendorong peningkatan produktivitas perluasan kesempatan kerja dan

diversifikasi ekonomi terutama di pedesaan, melalui kegiatan khusus di bidang

pertanian, kelautan dan perikanan, serta infrastruktur;

4. Meningkatkan akses penduduk miskin terhadap pelayanan dasar dan prasarana

dasar melalui kegiatan khusus di bidang pendidikan, kesehatan, dan infrastruktur;

5. Menjaga dan meningkatkan kualitas hidup, serta mencegah kerusakan lingkungan

hidup, dan mengurangi risiko bencana melalui kegiatan khusus di bidang

lingkungan hidup, mempercepat penyediaan serta meningkatkan cakupan dan

kehandalan pelayanan prasarana dan sarana dasar dalam satu kesatuan sistem yang

terpadu melalui kegiatan khusus di bidang infrastruktur;

6. Mendukung penyediaan prasarana di daerah yang terkena dampak pemekaran

pemerintah kabupaten, kota, dan provinsi melalui kegiatan khusus di bidang

7. Meningkatkan keterpaduan dan sinkronisasi kegiatan yang didanai dari DAK

dengan kegiatan yang didanai dari anggaran Kementerian/Lembaga dan kegiatan

yang didanai dari APBD;

8. Mengalihkan secara bertahap dana dekonsentrasi dan tugas pembantuan yang

digunakan untuk mendanai kegiatan-kegiatan yang telah menjadi urusan daerah ke

DAK. Dana yang dialihkan berasal dari anggaran Departemen Pekerjaan Umum,

Departemen Pendidikan Nasional dan Departemen Kesehatan.

2.1.7. Belanja Modal dalam Anggaran Daerah

Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan

aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal

meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan,

peralatan dan aset tak berwujud (PP Nomor 24 Tahun 2005). Dengan kata lain

belanja modal dilakukan dalam rangka pembentukan modal yang sifatnya menambah

aset tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi,

termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya

mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas

aset. Belanja Modal dapat dikategorikan dalam 5 (lima) kategori utama:

1. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk

pengadaan/pembeliaan/pembebasan penyelesaian, balik nama dan sewa tanah,

dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan

sampai tanah dimaksud dalam kondisi siap pakai.

2. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang digunakan

untuk pengadaan/penambahan/penggantian, dan peningkatan kapasitas peralatan

dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua

belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/biaya yang digunakan

untuk pengadaan/penambahan/penggantian, dan termasuk pengeluaran untuk

perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan

yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi

siap pakai.

4. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya yang

digunakan untuk pengadaan/penambahan/penggantian/peningkatan

pembangu-nan/pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan,

pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas

sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran/biaya yang digunakan untuk

perawatan terhadap fisik lainnya yang tidak dapat dikategorikan kedalam kriteria

belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan

irigasi dan jaringan, termasuk dalam belanja ini adalah belanja modal kontrak

sewa beli, pembelian barang-barang kesenian, barang purbakala dan barang

untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

Aset tetap merupakan prasayarat utama dalam memberikan pelayanan publik

oleh pemerintah daerah. Untuk menambah aset tetap, pemerintah daerah

mengalokasikan dana dalam bentuk belanja modal dalam APBD. Alokasi belanja

modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk

kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik. Biasanya

setiap tahun diadakan pengadaan aset tetap oleh pemerintahan daerah, sesuai dengan

prioritas anggaran dan pelayanan publik yang memberikan dampak jangka panjang

secara finansial.

Menurut Halim (2004), belanja modal merupakan belanja yang manfaatnya

melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah serta

akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan. Munir (2003)

dalam Darwanto (2007) juga menyatakan menyatakan hal sama. Bahwa belanja

modal memiliki karakteristik spesifik menunjukkan adanya berbagai pertimbangan

2.2. Tinjauan Penelitian Terdahulu

Adapun penelitian terdahulu yang terkait dengan penelitian ini diantaranya.

Sulistiawan (2005) meneliti pengaruh DAU dan PAD terhadap Belanja Pemerintah

dan menemukan bahwa DAU dan PAD berpengaruh signifikan terhadap belanja

daerah. Maimunah (2004) melakukan penelitian tentang Flypaper Effect pada DAU

dan PAD terhadap belanja daerah Kabupaten/Kota di Sumatera dan menemukan

besarnya nilai DAU dan PAD berpengaruh positif terhadap belanja daerah dan ada

Pengaruh flypaper effect dalam memprediksi belanja daerah periode ke depan.

Darwanto (2007) meneliti Pengaruh Pertumbuhan Ekonomi, PAD, dan DAU

terhadap Pengalokasian Anggaran Belanja Modal dengan mengambil sampel

Kabupaten/Kota di Pulau Jawa, menemukan bahwa pertumbuhan ekonomi, PAD dan

DAU berpengaruh signifikan terhadap anggaran belanja modal. Sedangkan secara

parsial PAD dan DAU berpengaruh signifikan terhdap anggaran belanja modal,

sedangkan pertumbuhan ekonomi tidak berpengaruh.

Beberapa penelitian sebelumnya yang dijadikan sebagai pedoman untuk

Tabel 2.1. Penelitian Terdahulu

Nama Peneliti /Tahun

Judul Penelitian Variabel yang

Digunakan Hasil Penelitian

Sulistiawan (2005) Pengaruh DAU, PAD terhadap Belanja Pemerintah DAU, PAD Belanja Pemerintah Daerah

DAU, PAD berpengaruh signifikan terhadap Belanja Daerah.

Maimunah (2004)

Flypaper Effect Pada DAU dan PAD Terhadap Belanja Daerah Kabupaten/ Kota di Sumatera

DAU PAD

Belanja Daerah

Besarnya nilai DAU dan PAD berpengaruh positif terhadap

Belanja daerah dan ada

Pengaruh flypaper effect dalam memprediksi Belanja Daerah periode ke depan.

Darwanto (2007)

Pengaruh Pertumbuhan Ekonomi, PAD, Dan DAU terhadap Pengalokasian Anggaran Belanja Pertumbuhan Ekonomi PAD DAU Anggaran Belanja Modal

PE, PAD dan DAU berpengaruh signifikan terhadap variabel BM. Secara parsial PAD dan DAU berpengaruh signifikan, sedangkan PE tidak berpengaruh.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Darwanto (2007). Perbedaan penelitian ini dengan yang dilakukan oleh Darwanto

terletak pada variabel DAK, waktu dan objek penelitian, Sehingga penelitian ini akan

menguji pengaruh Pertumbuhan Ekonomi, PAD, DAU dan DAK terhadap Anggaran

belanja modal. Dengan demikian penelitian ini akan menguji apakah Pertumbuhan

Ekonomi, PAD, DAU dan DAK berpengaruh terhadap anggaran belanja modal baik

BAB III

KERANGKA KONSEP DAN HIPOTESIS

[image:40.612.127.507.243.552.2]3.1. Kerangka Konseptual

Gambar 3.1. Kerangka Konseptual

Pertumbuhan Ekonomi adalah sebagai suatu ukuran kuantitatif yang

menggambarkan perkembangan suatu perekonomian daerah dari suatu tahun ke tahun

berikutnya diproksikan dengan PDRB, semakin tinggi PDRB suatu daerah berarti

P

P

e

e

n

n

d

d

a

a

p

p

a

a

t

t

a

a

n

n

A

A

s

s

l

l

i

i

D

D

a

a

e

e

r

r

a

a

h

h

(

(

P

P

A

A

D

D

)

)

(

(

X

X

22)

)

P

P

e

e

r

r

t

t

u

u

m

m

b

b

u

u

h

h

a

a

n

n

E

E

k

k

o

o

n

n

o

o

m

m

i

i

(

(

P

P

E

E

)

)

(

(

X

X

11)

)

D

D

a

a

n

n

a

a

A

A

l

l

o

o

k

k

a

a

s

s

i

i

U

U

m

m

u

u

m

m

(

(

D

D

A

A

U

U

)

)

(

(

X

X

3)

)

D

D

a

a

n

n

a

a

A

A

l

l

o

o

k

k

a

a

s

s

i

i

K

K

h

h

u

u

s

s

u

u

s

s

(

(

D

D

A

A

K

K

)

)

(

(

X

X

44)

)

A

A

n

n

g

g

g

g

a

a

r

r

a

a

n

n

B

B

e

e

l

l

a

a

n

n

j

j

a

a

M

M

o

o

d

d

a

a

l

l

(

pertumbuhan ekonomi semakin meningkat yang mengakibatkan pengalokasian

anggaran belanja modal yang semakin dinamis.

PAD adalah pendapatan asli daerah yang berasal dari hasil pajak daerah, hasil

retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain

PAD yang sah, dana perimbangan dan lain-lain pendapatan daerah yang sah.

Dana Alokasi Umum (DAU) adalah merupakan transfer yang bersifat umum

(block grant) untuk mengatasi masalah ketimpangan horizontal (antar daerah) dengan

tujuan utama pemerataan kemampuan keuangan antar daerah.

DAK adalah merupakan transfer yang bersifat khusus untuk mengatasi

masalah khusus dengan dana pendampingan dari APBN dengan tujuan utama

pembangunan nasional.

Anggaran Belanja Modal adalah pengeluaran anggaran untuk perolehan aset

tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan

bangunan, peralatan dan aset tak berwujud (PP Nomor 24 Tahun 2005).

Pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja

modal dalam APBD untuk menambah aset tetap. Alokasi belanja modal ini

didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran

pelaksanaan tugas pemerintahan maupun untuk kualitas pelayanan publik. Besarnya

belanja modal yang dialokasikan pemerintah daerah dalam APBD tentu sangat

3.2. Hipotesis Penelitian

Berdasarkan latar belakang masalah, rumusan masalah, tinjauan teoritis, dan

kerangka pemikiran, maka hipotesis penelitian dapat dikemukakan sebagai berikut

“Pertumbuhan Ekonomi Daerah, Pendapatan Asli Daerah, Dana Alokasi Umum dan

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian yang menguji teori-teori melalui

pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan

prosedur statistik. Tujuan penelitian ini untuk menguji hipotesis penelitian yang

berkaitan dengan variabel yang diteliti. Hasil pengujian data digunakan sebagai dasar

untuk menarik kesimpulan penelitian, mendukung atau menolak hipotesis yang

dikembangkan dari telaah teoritis. Penelitian ini akan mengindentifikasi bagaimana

variabel independen mempengaruhi variabel dependen.

4.2. Lokasi Penelitian

Lokasi penelitian ini di Provinsi Sumatera Utara dengan mengambil sampel

sebanyak 19 kabupaten dan kota. Ruang lingkup penelitian ini dilaksanakan dengan

memusatkan pembahasan mengenai pengaruh pertumbuhan ekonomi yang

diproksikan dengan PDRB, pendapatan asli daerah, dana alokasi umum, dana alokasi

khusus terhadap anggaran belanja modal di Provinsi Sumatera Utara. Waktu

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh Pemerintahan Kota/Kabupaten

di Provinsi Sumatera Utara berjumlah 33 kabupaten dan kota. Sampel yang

digunakan dalam penelitian ini adalah pemerintah daerah kabupaten dan kota

[image:44.612.136.504.256.710.2]di Sumatera Utara pada tahun 2004-2007.

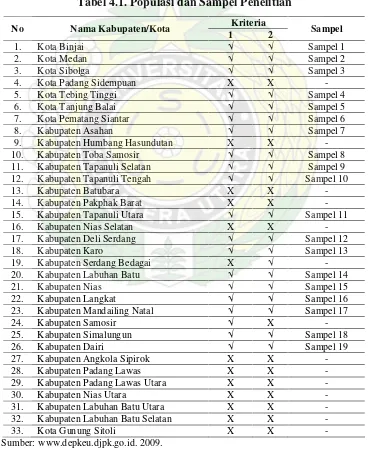

Tabel 4.1. Populasi dan Sampel Penelitian

Kriteria No Nama Kabupaten/Kota

1 2 Sampel

1. Kota Binjai √ √ Sampel 1

2. Kota Medan √ √ Sampel 2

3. Kota Sibolga √ √ Sampel 3

4. Kota Padang Sidempuan X X -

5. Kota Tebing Tinggi √ √ Sampel 4

6. Kota Tanjung Balai √ √ Sampel 5

7. Kota Pematang Siantar √ √ Sampel 6

8. Kabupaten Asahan √ √ Sampel 7

9. Kabupaten Humbang Hasundutan X X - 10. Kabupaten Toba Samosir √ √ Sampel 8 11. Kabupaten Tapanuli Selatan √ √ Sampel 9 12. Kabupaten Tapanuli Tengah √ √ Sampel 10

13. Kabupaten Batubara X X -

14. Kabupaten Pakphak Barat X X -

15. Kabupaten Tapanuli Utara √ √ Sampel 11

16. Kabupaten Nias Selatan X X -

17. Kabupaten Deli Serdang √ √ Sampel 12

18. Kabupaten Karo √ √ Sampel 13

19. Kabupaten Serdang Bedagai X √ - 20. Kabupaten Labuhan Batu √ √ Sampel 14

21. Kabupaten Nias √ √ Sampel 15

22. Kabupaten Langkat √ √ Sampel 16

23. Kabupaten Mandailing Natal √ √ Sampel 17

24. Kabupaten Samosir √ X -

25. Kabupaten Simalungun √ √ Sampel 18

26. Kabupaten Dairi √ √ Sampel 19

27. Kabupaten Angkola Sipirok X X -

28. Kabupaten Padang Lawas X X -

29. Kabupaten Padang Lawas Utara X X -

30. Kabupaten Nias Utara X X -

31. Kabupaten Labuhan Batu Utara X X - 32. Kabupaten Labuhan Batu Selatan X X -

33. Kota Gunung Sitoli X X -

Data sampel diambil dengan menggunakan purposive sampling dengan

kriteria yaitu:

1. Daerah Kabupaten dan Kota di Provinsi Sumatera Utara yang mempublikasikan

laporan keuangannya secara konsisten dari tahun 2004-2007.

2. Pemerintah daerah kabupaten dan kota yang tidak dimekarkan pada kurun waktu

2004 -2007.

Dari 33 daerah kota dan kabupaten yang dijadikan populasi, hanya sebanyak

19 yang memenuhi kriteria untuk ditetapkan sebagai sampel penelitian pada

Tabel 4.1.

4.4. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder bersumber

dari dokumen laporan realisasi APBD yang diperoleh dari situs Dirjen Perimbangan

Keuangan Pemerintah Daerah melalui www.depkeu.djpk.go.id. Dari laporan realisasi

APBD ini diperoleh data mengenai jumlah anggaran belanja modal, dana alokasi

umum, dana alokasi khusus. Variabel Pertumbuhan Ekonomi yang diproksikan oleh

PDRB harga berlaku dan PAD bersumber dari BPS Sumut melalui

4.5. Definisi Operasional dan Metode Pengukuran Variabel

4.5.1. Definisi Operasional

Variabel bebas (Independent Variabel) yang digunakan dalam penelitian ini

yaitu pertumbuhan ekonomi yang diproksikan dengan PDRB harga berlaku, PAD,

DAU dan DAK. Variabel terikat (dependent variabel) yang merupakan perhatian

utama adalah anggaran belanja modal. Untuk menjelaskan variabel-variabel yang

sudah diidentifikasi sebagai berikut:

1. Pertumbuhan Ekonomi adalah sebagai suatu ukuran kuantitatif yang

menggambarkan perkembangan suatu perekonomian daerah dalam suatu

tahun tertentu. Pertumbuhan ekonomi tersebut diproksikan dengan PDRB

harga berlaku dengan menggunakan skala rasio

2. PAD, Total realisasi penerimaan daerah yang bersumber dari hasil pajak

daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan

dan lain-lain penerimaan PAD yang sah dengan menggunakan skala rasio.

3. DAU, Total dana transfer yang bersifat umum (block grant) untuk mengatasi

masalah ketimpangan horizontal (antar daerah) dengan tujuan utama

pemerataan kemampuan keuangan antar daerah dengan menggunakan skala

rasio.

4. DAK adalah total dana transfer dari pemerintah pusat bersifat khusus dengan

menggunakan skala rasio.

5. Anggaran Belanja Modal adalah total anggaran pengeluaran yang dilakukan

tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi,

termasuk didalamnya adalah pengeluaran untuk biaya pemeliharaan yang

sifatnya mempertahankan atau menambah masa manfaat, meningkatkan

kapasitas dan kualitas aset dengan menggunakan skala rasio.

4.5.2. Metode Pengukuran Variabel

Untuk mengukur variabel-variabel yang sudah diidentifikasi digunakan

[image:47.612.115.528.256.643.2]instrumen dan alat ukur sebagai berikut:

Tabel 4.2. Operasionalisasi Variabel

Jenis Variabel

Nama

Variabel Indikator Kriteria/Ukuran

Skala Pengukuran

Dependen Anggaran

Belanja Modal (Y) Laporan APBD Pemkab/ Pemkot Sumut

Anggaran Belanja Modal tahun 2004-2007.

Rasio

Independen

Pertumbu-han Ekonomi (X1)

Laporan Hasil Pertumbuhan Ekonomi Pemkab/ Pemkot Sumut

Berdasarkan PDRB harga berlaku tahun 2003-2006.

Rasio

Independen PAD (X2) Laporan PAD

Pemkab/ Pemkot Sumut

Anggaran PAD

tahun 2004-2007.

Rasio

Independen DAU (X3) Laporan

APBD Pemkab/ Pemkot Sumut

Anggaran DAU

tahun 2004-2007.

Rasio

Independen DAK (X4) Laporan

APBD Pemkab/ Pemkot Sumut

Anggaran DAK

tahun 2004-2007.

4.6. Metode Analisa Data

Data dianalisis dengan menggunakan metode analisa data multivariate, yang

merupakan metode statistik deskriptif dan infrensial yang digunakan untuk

menganalisa data lebih dari dua variabel penelitian.

4.6.1. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi

maka diperlukan pengujian asumsi klasik meliputi:

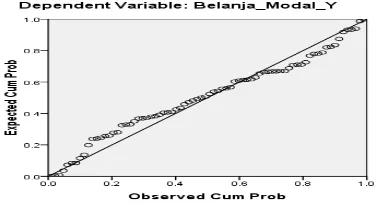

1. Uji Normalitas bertujuan untuk mengetahui distribusi data dalam variabel yang

digunakan dalam penelitian. Data yang baik dan layak digunakan dalam

penelitian adalah data yang memiliki distribusi normal (Nugroho, 2005: 18).

Untuk menguji apakah distribusi normal atau tidak dapat dilihat melalui normal

probability plot dengan membandingkan distribusi kumulatif dan distribusi

normal. Data normal akan membentuk satu garis lurus diagonal, dan ploting data

akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal,

maka garis yang menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya (Ghozali, 2005: 110).

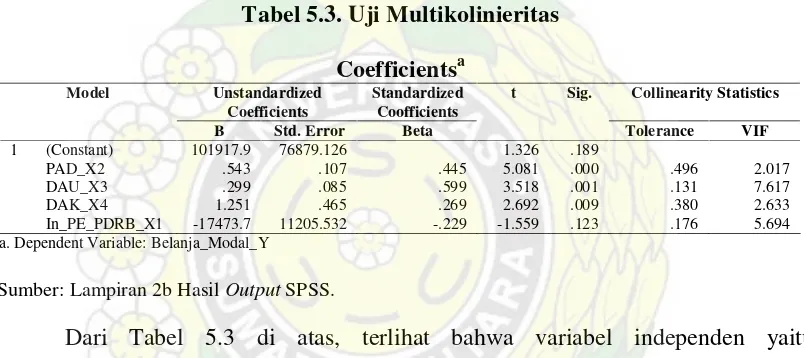

2. Uji Multikolinieritas, diperlukan untuk mengetahui apakah ada tidaknya variabel

independen yang memiliki kemiripan dengan variabel independen lain dalam satu

model (Nugroho, 2005: 58). Selain itu deteksi terhadap multikoliniearitas juga

bertujuan untuk menghindari bias dalam proses pengambilan keputusan mengenai

pengaruh pada uji parsial masing-masing variabel independen terhadap variabel

Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak

kurang dari 0,1, maka model tersebut dapat dikatakan terbebas dari

multikolinieritas. VIF = 1/Tolerance, jika VIF = 10 maka Tolerance = 1/10 = 0,1.

3. Uji Heteroskedastisitas, bertujuan untuk menguji apakah dalam model regresi

terjadi perbedaan variance residual suatu periode pengamatan ke periode

pengamatan yang lain. Model regresi yang baik adalah model regresi yang

memiliki kesamaan variance residual suatu periode pengamatan dengan

pengamatan yang lain, atau homokesdastisitas. Cara memprediksi ada tidaknya

heteroskedastisitas pada suatu model dapat dilihat dari pola gambar scatter plot

model tersebut dan melakukan uji Glesjer (Nugroho, 2005).

4. Uji Autokorelasi, dilakukan untuk mengetahui apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dan dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan

ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lainnya. Pengujian asumsi ketiga ini,

dilakukan dengan menggunakan uji Durbin Watson (Durbin-Watson Test), yaitu

untuk menguji apakah terjadi korelasi serial atau tidak dengan menghitung nilai d

statistik. Salah satu pengujian yang digunakan untuk mengetahui adanya

autokorelasi adalah dengan memakai uji statistik Durbin–Watson (DW test). Jika

nilai Durbin–Watson berada diantara -2 sampai +2 berarti tidak ada autokorelasi

4.6.2. Model Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan model analisis regresi

berganda bertujuan untuk memprediksi kekuatan pengaruh seberapa variabel

independen terhadap variabel dependen (Sekaran, 1992). Dalam penelitian ini

digunakan tingkat signifikansi () 0,05 atau 5%. Untuk menguji apakah hipotesis

yang diajukan diterima atau ditolak, maka dilakukan pengujian terhadap

variabel-variabel penelitian dengan cara menguji secara simultan melalui signifikansi simultan

(Uji statistik F), yang bermaksud untuk dapat menjelaskan pengaruh variabel

independen terhadap variabel dependen. Sedangkan untuk menguji masing-masing

variabel secara parsial, dilakukan dengan uji signifikansi parameter individual (uji t

statistik) yang bertujuan untuk mengetahui apakah variabel independen berpengaruh

atau tidak terhadap variabel dependen, serta variabel mana yang dominan

mempengaruhi variabel dependen.

Model regresi yang digunakan adalah:

Y = + ß1 PE_PDRB + ß2PAD + ß3DAU + ß4DAK + e

Di mana:

Y = Anggaran Belanja Modal (BM)

= Konstanta

ß = Slope atau Koefisien Regresi

PE_PDRB = Pertumbuhan Ekonomi

PAD = Pendapatan Asli Daerah

DAK = Dana Alokasi Khusus

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Deskripsi Data Penelitian

Sebelum melakukan pembahasan mengenai data secara statistik harus terlebih

dahulu memperhatikan deskripsi data Kabupaten/Kota yang telah ditentukan sebagai

sampel. Kabupaten/Kota yang terpilih menjadi sampel penelitian adalah sebanyak 19

(sembilan belas) sampel yang terdapat pada Tabel 4.1 pada bab sebelumnya.

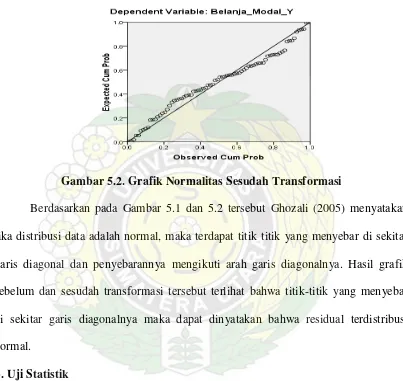

Berdasarkan hasil pengolahan data yang terdapat pada Lampiran 2a di mana

hasil uji regresi berganda yang menunjukkan model regresi yang tidak linier dan tidak

melewati uji asumsi klasik yaitu adanya gejala multikolinieritas pada variabel

PE_PDRB. Selanjutnya untuk mendapatkan model yang layak (blues unbiased linier)

setelah melalui uji asumsi klasik dilanjutkan dengan melakukan transformasi

logaritma natural hanya pada variabel PE_PDRB. Berdasarkan model yang sudah

ditransformasi maka diperoleh model yang akan dibahas lebih lanjut yang terdapat

pada Lampiran 2b merupakan model yang telah melewati uji asumsi klasik.

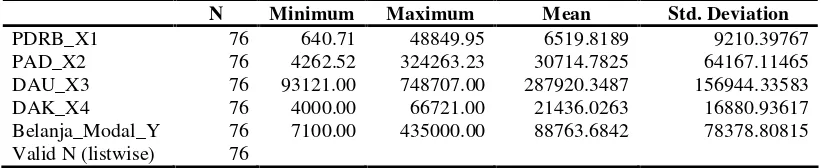

[image:52.612.112.523.611.695.2]Deskripsi statistik dari data penelitian dapat dilihat pada Tabel 5.1 berikut:

Tabel 5.1. Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

PDRB_X1 76 640.71 48849.95 6519.8189 9210.39767 PAD_X2 76 4262.52 324263.23 30714.7825 64167.11465 DAU_X3 76 93121.00 748707.00 287920.3487 156944.33583 DAK_X4 76 4000.00 66721.00 21436.0263 16880.93617 Belanja_Modal_Y 76 7100.00 435000.00 88763.6842 78378.80815

Valid N (listwise) 76

Berdasarkan Tabel 5.1 di atas dapat dilihat bahwa dari jumlah N sampel

sebanyak 76, di mana rata-rata jumlah PE_PDRB (X1) Kabupaten Kota di Sumut

sebanyak Rp. 6.519 Milyar Rupiah dengan jumlah PE_PDRB terendah Rp.640,71

Juta Rupiah dan tertinggi sebanyak Rp. 48.849 Milyar dengan standar deviasi

Rp.9.210 Milyar dari rata-rata. Dengan melihat angka laju pertumbuhan PE_PDRB

pada suatu daerah maka dapat memberikan suatu gambaran bagaimana pembangunan

dan pertumbuhan ekonomi yang telah dicapai oleh daerah tersebut.

Rata-rata jumlah PAD Kabupaten Kota di Sumut sebanyak Rp.30.728 Milyar

dengan jumlah PAD terendah sebesar Rp.4.262 Milyar dan tertinggi sebanyak

Rp