LAMPIRAN

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Pertumbuhan Ekonomi 110 .0800 .2100 .124727 .0220803

Pendapatan Asli Daerah 110 4378.7334 566665.4500 4.797875E4 6.8699847E4 Dana Alokasi Umum 110 151147.3380 1.3638E6 4.748828E5 2.3191553E5 Belanja Modal 110 22738.9448 768166.9840 1.629815E5 1.0117270E5 Valid N (listwise) 110

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 110

Normal Parametersa,,b Mean .0000000

Std. Deviation 5.85966019E4 Most Extreme Differences Absolute .111

Positive .111

Negative -.062

Kolmogorov-Smirnov Z 1.168

Asymp. Sig. (2-tailed) .131

Model Summaryb

a. Predictors: (Constant), Dana Alokasi Umum, Pertumbuhan Ekonomi, Pendapatan Asli Daerah

b. Dependent Variable: Belanja Modal

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 7.415E11 3 2.472E11 70.000 .000a

Residual 3.743E11 106 3.531E9

Total 1.116E12 109

a. Predictors: (Constant), Dana Alokasi Umum, Pertumbuhan Ekonomi, Pendapatan Asli Daerah b. Dependent Variable: Belanja Modal

Tabel Lampiran Data

PE PAD DAU BM

Kab. Asahan 0.14 23589.79321 479299.307 76155.81066

Kab. Dairi 0.11 9100 327835.03 43141.3713

Kab. Deli Serdang 0.16 115878.8556 793141.685 227207.2933 Kab. Tanah Karo 0.18 26500 393389.952 48718.37903 Kab. Labuhan Batu 0.14 35658.24005 315309.299 82928.45735 Kab. Langkat 0.15 32441.294 597473.05 116556.3139 Kab. Mandailing Natal 0.09 12461.75424 398482.296 58981.26949

Kab. Nias 0.14 7850 151147.338 128450.6103

Kab. Simalungun 0.11 38761.13055 634428.061 156404.2551 Kab. Tapanuli Selatan 0.14 33418.84768 334737.772 129908.3686 Kab. Tapanuli Tengah 0.16 16000 313957.675 68782.29294 Kota Binjai 0.14 23257.49948 293536.658 65664.31833 Kota Pematang Siantar 0.11 24087.11266 313942 69180.5049

Kota Sibolga 0.13 16648.97627 220076.802 44776.17701

Kota Tanjung Balai 0.11 17650 241921.536 78690

Kota Padang Sidempuan 0.10 16200 270129.118 22738.9448 Kab. Pakpak Barat 0.14 4378.7334 167780.345 42795.59603

Kab. Asahan 0.14 31844.3276 523561.849 179238.4138 Kab. Dairi 0.11 17673.47141 372373.3568 74602.21191 Kab. Deli Serdang 0.13 213791.5448 888557.245 314745.9714 Kab. Tanah Karo 0.14 35363.32991 441566.566 128447.9146 Kab. Labuhan Batu 0.12 50958.55891 367737.5663 115453.8075 Kab. Langkat 0.14 34540.6429 736887.8156 119040.0736 Kab. Mandailing Natal 0.15 27525.84738 455393.393 88218.12011 Kab. Nias 0.14 18943.90432 265217.5724 144051.4823 Kab. Simalungun 0.12 42543.35396 696225.292 132102.4326 Kab. Tapanuli Selatan 0.13 57463.80523 375893.846 137835.763 Kab. Tapanuli Tengah 0.10 18209.68259 343731.494 99683.22195

Kota Binjai 0.15 26470.11589 336779.454 131939.896 Kota Pematang Siantar 0.09 44792.74949 352525.649 73017.22526

Kota Sibolga 0.09 21663.38995 248405.548 89963.70667 Kota Tanjung Balai 0.09 27089.05968 275525.468 92005.73289 Kota Padang Sidempuan 0.09 21465.27135 308014.507 75776.37419 Kab. Pakpak Barat 0.12 6306.028983 198239.174 113488.2102 Kab. Nias Selatan 0.08 23030.71909 318920.943 96214.56504 Kab. Serdang Bedagai 0.12 35894.39948 458160.308 124131.685

Kab. Padang Lawas 0.15 7628.252033 249496.791 130125.8202 Kab. Padang Lawas Utara 0.13 8728.414452 262539.422 161465.0444 Kab. Labuhanbatu Selatan 0.12 17081.27191 266922.749 146176.7506 Kab. Asahan 0.12 37894.58765 628974.98 259227.3556 Kab. Dairi 0.11 20911.51036 451176.116 97984.2817 Kab. Deli Serdang 0.12 291017.5012 1100013.616 334254.3731

Kab. Tanah Karo 0.11 41242.97317 546294.802 153195.512 Kab. Labuhan Batu 0.12 59439.16871 461644.282 204122.9294

Kab. Padang Lawas 0.11 9881.176852 331754.392 116853.862 Kab. Padang Lawas Utara 0.11 12798.13784 348056.278 232918.1344 Kab. Labuhanbatu Selatan 0.13 18976.64302 334512.284 145200.5217 Kab. Asahan 0.13 53691.70575 733671.988 271753.1344 Kab. Dairi 0.12 29933.42838 512477.041 138859.8621 Kab. Deli Serdang 0.18 328348.1474 1260755.135 352334.3088 Kab. Tanah Karo 0.12 46342.69386 625822.348 245358.7092 Kab. Labuhan Batu 0.13 49784.55024 520457.519 226693.7987 Kab. Langkat 0.13 65521.49919 982658.132 308212.155 Kab. Mandailing Natal 0.14 47665.8403 625543.432 141626.2001

Kab. Nias 0.13 44726.14094 336470.399 173429.2991 Kab. Simalungun 0.12 97914.7759 977808.611 234348.4654 Kab. Tapanuli Selatan 0.12 69220.4835 517342.688 267454.2727 Kab. Tapanuli Tengah 0.14 23210.74229 491010.818 258593.437

Kota Binjai 0.13 49172.64373 477553.537 133102.6831 Kota Pematang Siantar 0.08 61357.96345 492115.399 134009.8528 Kota Sibolga 0.13 29457.62942 338507.471 87060.35541 Kota Tanjung Balai 0.09 31920.75395 369246.576 108800.2887 Kota Padang Sidempuan 0.12 35018.17522 423251.346 117216.9188 Kab. Pakpak Barat 0.13 9080.676937 273598.951 147986.6334 Kab. Nias Selatan 0.10 50371.73282 628900.24 250621.7479 Kab. Serdang Bedagai 0.14 26661.34526 384760.68 162439.7303 Kab. Padang Lawas 0.12 23140.06744 371650.111 137297.6264 Kab. Padang Lawas Utara 0.13 5805.273213 244257.363 34242.98279 Kab. Labuhanbatu Selatan 0.14 26701.97221 400566.653 335066.6174 Kab. Asahan 0.13 59129.7716 795350.93 167484.6024

Kab. Dairi 0.12 24331 532723.259 129623.6769

Kab. Pakpak Barat 0.13 10498.44502 313591.345 155457.7665 Kab. Nias Selatan 0.10 76559.50161 455533.985 265828.3763 Kab. Serdang Bedagai 0.13 61004.29433 698412.747 227944.16

Kab. Padang Lawas 0.12 34250.61775 408043.834 139718.557 Kab. Padang Lawas Utara 0.14 23736.36205 418726.923 132813.9826 Kab. Labuhanbatu Selatan 0.13 35635.29793 450151.264 232920.5322

Tabel Distribusi F

Tingkat Signifikansi df1 df2 F Tabel

0.05 3 104 2.691979

Derajat Bebas Tingkat Signifikansi T Tabel

DAFTAR PUSTAKA

Abdullah, Faisal.M. 2004. Dasar-dasar Manajemen Keuangan. Penerbit Universitas Muhammadiah Malang, Malang.

Abdullah, Syukriy, Abdul Halim, 2006, Studi atas Belanja Modal pada Anggaran Pemerintah Daerah dalam Hubungannya dengan Belanja Pemeliharaan dan Sumber Pendapatan, Jurnal Akuntansi Pemerintah, Volume 2 No. 2, November.

Ardhani, Pungky. 2011. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, Dan Dana Alokasi Khusus Terhadap Pengalokasian Anggaran Belanja Modal (Studi Pada Pemerintah Kabupaten/Kota Di Jawa Tengah). Skripsi. Semarang: Universitas Diponegoro.

Arwati, Dini dan Novita Hadiati, 2013, Pengaruh Pertumbuhan

Ekonomi,Pendapatan Asli Daerah dan Dana Alokasi Umum

TerhadapPengalokasian Anggaran Belanja Modal pada Pemerintah Daerah Kabupaten/Kota di Propinsi Jawa Barat, Seminar Nasional.

Bangun, Andrias, 2009. Pengaruh Partisipasi Dalam Penyusunan Anggaran Kejelasan Sasaran Anggaran Dan Struktur Desentralisasi Terhadap Kinerja Manajerial SKPD Dengan Pengawasan Internal Sebagai Variabel Pemoderasi (Studi Kasus Pada Pemerintahan Deli Serdang), Thesis UNSUT Medan.

Darise, Nurlan, 2008, Akuntansi Keuangan Daerah (Akuntansi Sektor Publik), PT Indeks, Jakarta.

Darwanto dan Yulia Yustikasari, 2007, “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal”, Simposium Nasional Akuntansi X Makasar 26-28 Juli 2007.

Erlina, 2011.Metodologi Penelitian, Usu Press, Medan.

Halim, Abdul, 2004, Akuntansi Keuangan Daerah, Penerbit Salemba Empat, Jakarta.

Harianto, David dan Priyo Hari Adi, 2007. Hubungan Antara Dana Alokasi Umum, Belanja Modal, Pendapatan Asli Daerah, dan Pendapatan Per Kapita. Simposium Nasional Akuntansi X, Makassar.

Mardiasmo, 2002, ”Akuntansi Sektor Publik”, Yogyakarta: Andi.

Republik Indonesia, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

_______, Undang-Undang Nomor 12 tahun 1957 Tentang Peraturan Umum Pajak Daerah.

_______, Undang-Undang Nomor 18 tahun 1997 Tentang Pajak Daerah.

_______, Undang-Undang Nomor 32 tahun 2004 Tentang Pemerintahan Daerah.

_______,Undang-Undang Nomor 33 tahun 2004 Tentang Pertimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah.

_______, Undang-Undang Nomor 34 tahun 2000 Tentang Perubahan.

_______, Undang-Undang Nomor 65 tahun 2001 Tentang Pajak.

Sangadji, Etta Mamang dan Sopiah, 2010.Metodologi Penelitian, Andi Offset, Yogyakarta.

Saragih, Juli Panglima, 2003, Desentralisasi Fiskal dan Keuangan Daerah Dalam Otonomi. Ghaliah Indah : Jakarta.

Situmorang, Syafrizal et al, 2008. Analisis Data Penelitian. USU Press, Medan.

Sularso, Havid dan Yanuar E. Restianto. 2011. Pengaruh Kinerja Keuangan Terhadap Alokasi Belanja Modal dan Pertumbuhan Ekonomi Kabupaten/kota di Jawa Tengah. Media Riset Akuntansi, Vol 1, No.2, Agustus 2011.

Suratno Putro, Nugroho (2009). Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal (Study Kasus pada Kabupaten/Kota di Provinsi Jawa Tengah Periode 2006-2008) Jurnal, Universitas Diponegoro.

Syaiful. 2006. Pengertian dan Akuntansi Belanja Barang dan Belanja Modal dalam Kaidah Akuntansi Pemerintahan.

Uma Sekaran, 2006, Metodologi Penelitian untuk Bisnis, Edisi 4, Buku 1, Jakarta: Salemba Empat.

Wandira, Arbie Agus, 2013, Pengaruh Pendapatan Asli Daewrah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dama Bagi Hasil (DAK) Terhadap Pengalokasian Belanja Modal (Studi Empiris Pada Pemerintahan Provinsi se Indonesia Tahun 2012, Skripsi FE Universitas Negeri Semarang

Yovita, Farah Marta, 2011,Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal (Studi Empiris Pada Pemerintah Provinsi Se Indonesia Periode 2008 – 2010), Skripsi FE Universtitas Diponegoro.

Yudoyono, Bambang. (2003). Otonomi Daerah:Desentralisasi dan Pengembangan SDM Aparatur Pemda dan Anggota DPRD. Jakarta:PT. Percetakan Penebar Swadaya.

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian dan Definisi Operasional Variabel

3.1.1 Ruang Lingkup Penelitian

Untuk menganalisis pengaruh Pertumbuhan Ekonomi, Pendapatan

Asli Daerah, Dana Alokasi Umum terhadap Pengalokasian Anggaran

Belanja Modal pada Pemerintahan Daerah Provinsi Sumatera Utara,

maka penulis menetapkan ruang lingkup penelitian yaitu menggunakan

variabel bebas antara lain adalah Pertumbuhan Ekonomi, Pendapatan

Asli Daerah, Dana Alokasi Umum, sedangkan variabel tidak bebasnya

adalah Belanja Modal.

3.1.2 Definisi Operasional Variabel

3.1.2.1 Pertumbuhan Ekonomi

Pertumbuhan Ekonomi adalah proses kenaikan output

perkapita yang terus menerus dalam jangka panjang dan

merupakan salah satu indikator keberhasilan pembangunan,

makin tingginya pertumbuhan ekonomi biasanya makin tinggi

pula kesejahteraan masyarakat. Pertumbuhan ekonomi diproksi

dengan Produk Domestik Regional Bruto (PDRB) per Kapita,

yang dihitung dengan rumus :

Pertumbuhan Ekonomi = (PDRBt-PDRBt-1) (PDRBt-1)

3.1.2.2 Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah adalah penerimaan dari

sumber-sumber daerah sendiri, yang dipungut berdasarkan peraturan

daerah dengan peraturan perundang-undangan yang berlaku

yang terdiri dari Hasil Pajak Daerah (HPD), Retribusi Daerah

(RD), Pendapatan dari Laba Perusahaan Daerah (PLPD) dan

lain-lain Pendapatan yang Sah (LPS), yang dirumuskan dengan :

PAD = HPD + RD + PLPD + LPS

3.1.2.3 Dana Alokasi Umum (DAU)

Dana Alokasi Umum (DAU) merupakan salah satu transfer

dana Pemerintah kepada pemerintah daerah yang bersumber dari

pendapatan APBN, yang dialokasikan dengan tujuan pemerataan

kemampuan keuangan antar daerah untuk mendanai kebutuha

daerah dalam rangka pelaksanaan desentralisasi. Dana Alokasi

Umum untuk daerah provinsi maupun daerah kabupaten/kota

dapat dinyatakan sebagai berikut :

DAU = Celaah Fiskal + Alokasi Dasar

Dimana,

Celah Fiskal = Kebutuhan Fiskal – Kapasitas Fiskal

3.1.2.4 Belanja Modal

Belanja Modal adalah pengeluaran untuk perolehan aset

(aset tetap) yang memberikan manfaat lebih dari satu periode

Belanja Modal = Belanja Tanah + Belanja Peralatan dan Mesin + Belanja Gedung dan Bangunan + Belanja Jalan, Irigasi dan Jaringan + Belanja Aset Lainnya

3.2 Populasi dan Sampel

Sekaran (2006 : 121), Populasi (population) adalah keseluruhan kelompok

orang, kejadian, atau hal minat yang ingin peneliti investigasi. Populasi dan

sampel dalam penelitian ini adalah seluruh Pemerintahan Provinsi Sumatera

Utara dari tahun 2010 – 2014 dengan alasan ketersediaan data.

Menurut Sangadji dan Sopiah (2010:186), “Sampel adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi”. Dalam penelitian ini

menggunakan teknik non probability sampling dengan carapurposive

sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu.

Adapun pertimbangan yang ditentukan oleh penulis sebagai kriteria

sampel adalah:

1. Kota dan Kabupaten di Provinsi Sumatera Utara yang telah melaporkan

Laporan Realisasi APBD pada Direktorat Jenderal Perimbangan Keuangan

Kementrian Keuangan Republik Indonesia

2. Pertumbuhan Ekonomi Kota dan Kabupaten berturut-turut antara tahun

2010-2014 atas dasar harga konstan 2000 terpublikasi di Badan Pusat

Statistika

telah memakai format Standar Akuntansi Pemerintahan.

Berdasarkan pertimbangan di atas, maka sampel yang digunakan adalah

sebagai berikut :

Tabel 3.3

Daftar Sampel Pemerintahan Kota dan Kabupaten pada Provinsi Sumatera Utara

No. Kota/Kabupaten Populasi Kriteria Sampel

28. Kab. Padang Lawas Utara √ √ Sampel 21

29. Kab. Labuhanbatu Selatan √ √ Sampel 22

30. Kab. Labuhanbatu Utara √ × -

31. Kab. Nias Utara √ × -

32. Kab. Nias Barat √ × -

33. Kota Gunung Sitoli √ × -

3.3 Jenis dan Sumber Data

Data yang dianalisis dalam penulisan ini adalah data sekunder, yang

bersumber dari dokumen Laporan Realisasi APBD yang diperoleh dari situs

Dirjen Perimbangan Keuangan Pemerintah Daerah melalui internet. Dari

laporan Realisasi APBD ini diperoleh data mengenai jumlah realisasi

anggaran Belanja Modal, Pendapatan Asli Daerah (PAD), dan Dana Alokasi

Umum (DAU). Data Produk Domestik Regional Bruto (PDRB) Per Kapita

diperoleh dari Badan Pusat Statistik (BPS).

3.4 Metode Pengumpulan Data

Data yang dianalisis dalam penulisan ini adalah data sekunder, yang

bersumber dari dokumen Laporan Realisasi APBD yang diperoleh dari situs

Dirjen Perimbangan Keuangan Pemerintah Daerah melalui internet. Data

yang digunakan adalah Pendapatan Asli Daerah, Dana Perimbangan

khususnya pada Dana Alokasi Umum dan Belanja Modal dalam laporan

Realisasi APBD Tahun Anggaran 2010 - 2014. Untuk data Pertumbuhan

Ekonomi yaitu tentang perkembangan PDRB di peroleh dari Badan Pusat

3.5 Uji Asumsi Klasik

Pengujian regresi linear berganda dapat dilakukan setelah model dari

penelitian ini memenuhi syarat-syarat yaitu lolos dari asumsi klasik.

Syarat-syarat tersebut adalah data tersebut harus terdistribusi secara normal, tidak

mengandung multikolinearitas, autokorelasi, dan heterokedastisitas. Untuk itu

sebelum melakukan pengujian regresi linear berganda perlu dilakukan

terlabih dahulu pengujian asumsi klasik, yang terdiri dari:

1. Uji Normalitas

Pengujian normalitas ini bertujuan untuk mengetahui apakah data

yang digunakan telah terdistribusi secara normal. Untuk menguji

normalitas data, penelitian ini menggunakan analisi grafik. Pengujian

normalitas melalui analisis grafik adalah dengan cara menganalisis grafik

normal probability plot. Data dapat dikatakan normal jika data atau

titik-titik tersebar di sekitar garis diagonal dan penyebarannya mengikuti garis

diagonal.

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model

regresi ditemukan adanya korelasi antarvariabel independen. Model

regresi yang baik tidak terjadi korelasi di antara variabel independen.

Gejala multikolinearitas dapat dideteksi dengan melihat nilai

tolerance-nya diatas 0,1 dan nilai variance inflation factor (VIF) tidak lebih besar

3. Uji Autokorelasi

Uji yang dapat dilakukan dengan menghitung nilai Durbin Watson

(DW) dengan membandingkan nilai DW terhadap dU dan dD. Setelah

menghitung nilai d statistik selanjutnya dibandingkan dengan nilai d dari

tabel dengan tingkat signifikan 5%.

4. Uji Heterokedastisitas

Pengujian ini bertujuan untuk melihat penyebaran data. Uji ini dapat

dilakukan dengan melihat gambar plot antara nilai prediksi variabel

indepanden (ZPRED) dengan residaulnya (SRESID). Model regresi yang

baik adalah yang tidak terdapat heterokedastisitas. Apabila dalam grafik

tersebut tidak terdapat pola tertentu yang teratur dan data tersebar secara

acak di atas dan dibawah 0 pada sumbu Y, maka diindentifikasikan tidak

terdapat heterokedastisitas.

3.6 Metode Analisis Data

Metode analisis data yang dalam penelitian ini adalah analisis regresi

berganda, dimana sebelum melakukan analisis regresi berganda terlebih

dahulu dilakukan analisis statistik deskriptif, uji normalitas data dan uji

asumsi klasik.

3.6.1 Uji Regresi Berganda

Metode statistik yang digunakan untuk menguji hipotesis adalah

masalah, tujuan dan hipotesis penelitian ini. Metode regresi berganda

menghubungkan satu variabel dependen dengan beberapa variabel

independen dalam suatu model prediktif tunggal. Uji regresi berganda

digunakan untuk menguji pengaruh pertumbuhan ekonomi, pendapatan

asli daerah dan dana alokasi umum terhadap belanja modal. Hubungan

antar variabel tersebut dapat digambarkan dengan persamaan sebagai

berikut :

Y = α + ß1PDRB + ß2PAD+ ß3DAU + e

dimana :

Y = Belanja Modal (BM)

Α = Konstanta

ß = Slope atau koefisien regresi atau intersep PDRD = Produk Domestik Regional Bruto (PDRB) PAD = Pendapatan Asli Daerah (PAD)

DAU = Dana Alokasi Umum (DAU)

e = error

Model analisis regresi berguna untuk mengestimasi

parameter-parameter regresi untuk membantu menjawab hipotesis penelitian.

Perhitungan estimasi parameter regresi dan uji-uji statistik yang

digunakan dalam penelitian didukung dengan program SPSS for

windows release . Secara statistik ketepatan fungsi regresi sampel

dalam menaksir aktual dapat diukur dari nilai statistik t, nilai statistik F

serta koefisien determinasinya. Suatu perhitungan statistik disebut

signifikan secara statistik apabila nilai uji statistiknya berada dalam

daerah kritis (daerah dimana Hο ditolak). Sebaliknya disebut tidak

diterima. Pengujian hipotesis menggunakan analisis data panel (pooled

data) yang bertujuan untuk melihat pengaruh variabel independen

terhadap variabel dependen serta kemampuan model dalam

menjelaskan perilaku belanja modal dalam APBD. Oleh karena itu

pengujian dikelompokkan menjadi:

1. Uji Statistik t

Uji t dilakukan untuk menguji signifikansi variabel bebas

terhadap variabel terikat secara individual, hal ini dilakukan dengan

membandingkan t hitung dengan tabel pada level of significant 5%

dengan kriteria pengujian sebagai berikut :

Hο : β = 0 artinya tidak ada pengaruh signifikan variabel independen

terhadap variabel dependen.

Hο : β ≠ 0 artinya ada pengaruh signifikan variabel independen

terhadap variabel dependen.

Jika t hitung < t tabel maka Hο diterima dan H1 ditolak

Jika t hitung > t tabel maka H1 diterima dan Hο ditolak

2. Uji Statistik F

Uji F dilakukan untuk menguji signifikansi variabel independen

terhadap variabel dependen secara bersama-sama. Pengujian dilakukan

dengan membandingkan F hitung dengan F tabel pada level of significant

5% dengan kriteria pengujian sebagai berikut :

Hο : β1 = β2 = … βk = 0 artinya tidak ada pengaruh yang signifikan antara

dependen.

Hο : β1 ≠ β2 ≠ … βk = 0 artinya ada pengaruh yang signifikan antara

semua variabel independen terhadap variabel

dependen.

Jika F hitung < F tabel maka Hο diterima dan H1 ditolak

Jika F hitung > F tabel maka H1 diterima dan Hο ditolak

3. Koefisien Determinasi

Tujuan pengujian ini untuk menguji tingkat keeratan atau keterikatan

antar variabel dependen dan variabel independen yang bisa dilihat dari

besarnya nilai koefisien determinasi (adjusted R-square). Nilai koefisien

determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan

keterikatannya dengan variabel dependen amat terbatas sedangkan nilai

yang mendekati satu berarti variabel-variabel independen memberikan

hamper semua informasi yang dibutuhkan untuk memprediksi variasi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data

yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai

standar deviasi, dari variabel pertumbuhan ekonomi, dana alokasi umum,

pendapatan asli daerahdan belanja modal. Berdasarkan analisis statistik deskriptif

diperoleh gambaran sampel sebagai berikut.

Tabel 4.1 Statistik Deskriptif dari Pertumbuhan Ekonomi, Pendapatan Asli Daerah , Dana Alokasi Umum dan Belanja Modal

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PertumbuhanEkonomi 110 .0800 .2100 .124727 .0220803

PendapatanAsli Daerah 110 4378.7334 566665.4500 4.797875E4 6.8699847E4 Dana AlokasiUmum 110 151147.3380 1.3638E6 4.748828E5 2.3191553E5 Belanja Modal 110 22738.9448 768166.9840 1.629815E5 1.0117270E5 Valid N (listwise) 110

Berdasarkan Tabel 4.1, diketahui pertumbuhan ekonomi minimum atau

terendah adalah 0,08 (dalam persen)dan maksimum atau tertinggi0,21 (dalam

persen). Sementara rata-rata dan standar deviasi dari pertumbuhan ekonomi

adalah 0,1247dan 0,02208. Diketahui nilai rata-rata 0,1247 lebih besar

dibandingkan standar deviasi 0,0220, yang dapat diartikan fluktuasi data

pertumbuhan ekonomi tidak terlalu besar. Diketahui pendapatan asli daerah

minimum adalah 4378,73 (dalam milyar), dan maksimum 566665,45 (dalam

adalah 47978,75 dan 68699,847. Diketahui nilai rata-rata 47978,75 lebih kecil

dibandingkan standar deviasi 68699,847, yang dapat diartikan fluktuasi data

pendapatan asli daerahcukup besar. Diketahui dana alokasi umum minimum atau

terendah adalah 151147,338 (dalam milyar), dan maksimum atau

tertinggi1363800 (dalam milyar). Sementara rata-rata dan standar deviasi dari

dana alokasi umum adalah 474882,8 dan 231915,53. Diketahui nilai rata-rata

474882,8 lebih besar dibandingkan standar deviasi 231915,53, yang dapat

diartikan fluktuasi data dana alokasi umum tidak terlalu besar.Diketahui nilai

belanja modal minimum adalah 22738,944 (dalam milyar), dan maksimum

768166,98 (dalam milyar). Sementara rata-rata dan standar deviasi dari belanja

modal adalah 162981,5 dan 101172,7. Diketahui nilai rata-rata 162981,5 lebih

besar dibandingkan standar deviasi 101172,7, yang dapat diartikan fluktuasi data

belanja tidak terlalu besar.

4.2 Uji Asumsi Klasik

4.2.1 UjiAsumsiNormalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan

uji Kolmogorov-Smirnov. Tingkat signifikansi yang digunakan . Dasar

pengambilan keputusan adalah melihat angka probabilitas , dengan ketentuan

sebagai berikut.

Jika nilai probabilitas 0,05, maka asumsi normalitas terpenuhi.

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 110

Normal Parametersa,,b Mean .0000000

Std. Deviation 5.85966019E4 Most Extreme Differences Absolute .111

Positive .111

Negative -.062

Kolmogorov-Smirnov Z 1.168

Asymp. Sig. (2-tailed) .131

Perhatikan bahwa berdasarkanTabel 4.2, diketahui nilai probabilitas atau

Asymp.Sig. (2-tailed)sebesar 0,131. Karena nilai probabilitas , yakni 0,131, lebih

besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi

normalitas dipenuhi.

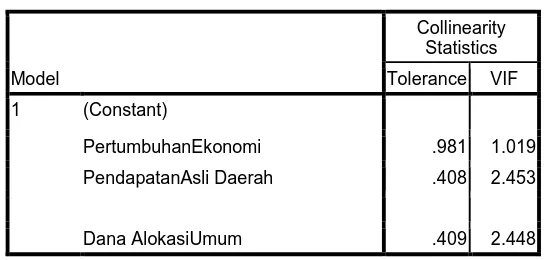

4.2.2 UjiMultikolinearitas

Untuk memeriksa apakah terjadi multikolinearitas atau tidak dapat dilihat

dari nilai variance inflation factor (VIF). Nilai VIF yang lebih dari 10 di indikasi

suatu variabel bebas terjadi multikolinearitas (Ghozali, 2013).

Tabel 4.3 Uji Multikolinearitas

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

PertumbuhanEkonomi .981 1.019 PendapatanAsli Daerah .408 2.453

Perhatikan bahwa berdasarkan Tabel 4.3, nilai VIF dari pertumbuhan

ekonomi adalah 1,019, nilai VIF dari dana alokasi umum adalah 2,448,dan nilai

VIF dari pendapatan asli daerah adalah 2,453. Karena masing – masing nilai VIF

tidak lebih besar dari 10, maka tidak ter dapat gejala multikolinearitas yang berat.

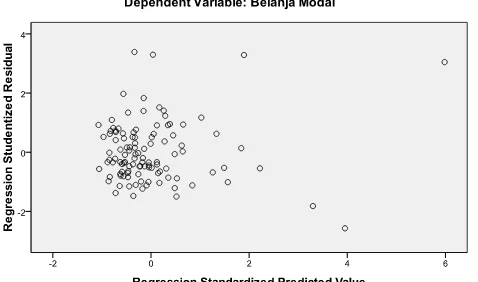

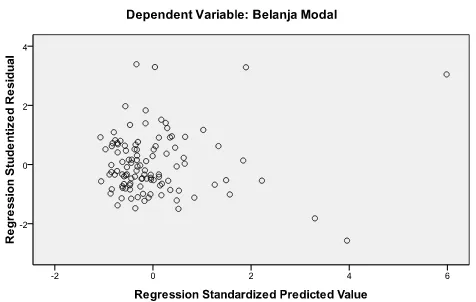

4.2.3 Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat

ada tidaknya pola tertentu pada grafik scatter plot antara SRESID pada sumbu Y,

dan ZPRED pada sumbu X.(Ghozali,2013).Ghozali (2013) menyatakan dasar

analisis adalah jika ada pola tertentu, sepertititik-titik yang ada membentuk pola

tertentu yang teratur, maka mengindikasikan telah terjadi heteroskedastisitas.Jika

tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0

pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Perhatikan bahwa berdasarkan Gambar 4.4, tidak terdapat pola yang begitu

jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka

tidak terjadi heteroskedastisitas.

4.2.4 Uji Autokorelasi

Menurut Ghozali (2011) uji autokorelasi bertujuan untuk menguji apakah

terjadi korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pada periode t-1 (sebelumnya).Model regresi yang baik adalah regresi yang bebas

dari autokorelasi.Asumsi mengenai independensi terhadap residual

(non-autokorelasi) dapat diuji dengan menggunakan uji Durbin-Watson (Gio,

2015:61-62, Field, 2009:220). Nilai statistic dari uji Durbin-Watson berkisar di antara 0

dan 4.Nilai statistic dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar

dari 3 diindikasi terjadi autokorelasi.

Tabel 4.5 Uji Autokorelasi

Model Durbin-Watson

1 1.736

Berdasarkan Tabel 4.5, nilai dari statistik Durbin-Watson adalah1,685.

Perhatikan bahwa karena nilai statistik Durbin-Watson terletak di antara 1 dan 3,

maka asumsi non-autokorelasi terpenuhi.Dengan kata lain, tidak terjadi

autokorelasi.

4.3 Analisis Koefisien Determinasi

Koefisien determinasi ( ) merupakan suatu nilai (nilai proporsi) yang

dalam persamaan regresi, dalam menerangkan variasi variable tak bebas

(Supranto, 2005:158, Gujarati, 2003:212).

Tabel 4.6 Koefisien Determinasi

Model Summaryb

a. Predictors: (Constant), Dana AlokasiUmum, PertumbuhanEkonomi, PendapatanAsli Daerah

b. Dependent Variable: Belanja Modal

Berdasarkan Tabel 4.6, nilai koefisien determinasi terletak pada kolom

R-Square. Diketahui nilai koefisien determinasi sebesar . Nilai tersebut

berarti seluruh variabel bebas secara simultan mempengaruhi variabel belanja

modalsebesar66,5%, sisanyasebesar33,5% dipengaruhi oleh faktor-faktor lain.

4.4 Uji Signifikansi Pengaruh Simultan (Uji )

Uji bertujuan untuk menguji pengaruh variabel bebas secara bersama-sama

atau simultan terhadap variabel tak bebas.

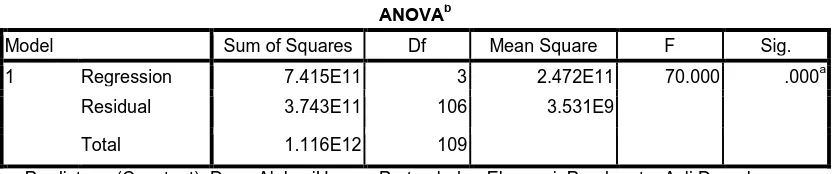

Tabel 4.7 Uji Pengaruh Simultan dengan Uji

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 7.415E11 3 2.472E11 70.000 .000a

Residual 3.743E11 106 3.531E9

Total 1.116E12 109

a. Predictors: (Constant), Dana AlokasiUmum, PertumbuhanEkonomi, PendapatanAsli Daerah b. Dependent Variable: Belanja Modal

Diketahui nilai Sig.adalah 0,000.Karena Sig. 0,000 0,05, maka

secara statistika terhadap belanja modal.Diketahui nilai F hitung 70> F tabel2,69

(F table tersaji pada lampiran), maka pengaruh simultan dari seluruh variable

bebas signifikan secara statistika terhadap belanja modal.

4.5 Analisis Regresi Linear Berganda dan Uji Signifikansi Pengaruh Parsial

(Uji t)

Tabel 4.8 menyajikan nilai koefisien regresi, serta nilai statistik t untuk pengujian

pengaruh secara parsial.

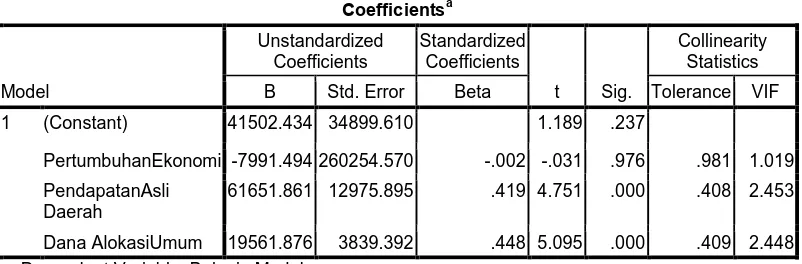

Tabel 4.8 Uji Signifikansi Pengaruh Parsial (Uji )

Coefficientsa

PertumbuhanEkonomi -7991.494 260254.570 -.002 -.031 .976 .981 1.019 PendapatanAsli

Daerah

61651.861 12975.895 .419 4.751 .000 .408 2.453 Dana AlokasiUmum 19561.876 3839.392 .448 5.095 .000 .409 2.448 a. Dependent Variable: Belanja Modal

Berdasarkan Tabel 4.8, diperoleh persamaan regresi linear berganda sebagai

berikut.

4.6 Pembahasan

Dari hasil pengujian variabel penelitian secara simultan Pertumbuhan

Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum berpengaruh

terhadap pengalokasian anggaran belanja modal pada Kota/Kabupaten di Provinsi

Alokasi Umum berpengaruh terhadap belanja modal, sedangkan variabel

Peetumbuhan Ekonomi tidak berpengaruh terhadap belanja modal.

4.6.1 Pengujian Pengaruh Pertumbuhan Ekonomi terhadap Belanja

Modal

Berdasarkan Tabel 4.8, diketahui nilai Sig. dari variable pertumbuhan

ekonomi 0,976. Karena nilai Sig. 0,976 > 0,05, maka pertumbuhan ekonomi

tidak berpengaruh signifikan terhadap belanja modal.

Hasil penelitian menunujukkan bahwa pertumbuhan ekonomi tidak

berpengaruh terhadap belanja modal. Hasil penelitian ini mendukung hasil

penelitian yang dilakukan oleh Putro (2009) bahwa secara parsial

pertumbuhan ekonomi tidak berpengaruh terhadap belanja modal. Arwati dan

Hadiati (2013) juga menyatakan bahwa pertumbuhan ekonomi tidak

berpengaruh siginifikan terhadap pengalokasian anggaran belanja modal.

Pertumbuhan ekonomi merupakan angka yang menujukkan kenaikan

kegiatan perekonomian suatu daerah setiap tahunnya. Tanggung jawab agen

(pemerintah daerah) kepada prinsipal (masyarakat) adalah memberikan

pelayanan publik (public service) yang baik kepada masyarakat melalui

anggaran belanja modal.

Karena pertumbuhan ekonomi yang baik harus didukung dengan

infrastruktur atau sarana prasarana yang memadai guna memperlancar

kegiatan ekonomi masyarakat. Sedangkan sarana dan prasarana tersebut

didapatkan dari pengalokasian anggaran belanja modal yang sudah

Dengan demikian, ada hubungan antara pertumbuhan ekonomi dengang

pengalokasian belanja modal. Biasanya bila pertumbuhan ekonomi suatu

daerah baik, maka pemerintah daerah setempat akan terus meningkatkan

alokasi belanja modalnya dari tahun ke tahun guna melengkapi dan

memperbaiki saranam dan prasarana, tetapi disesuaikan dengan kondisi dan

situasi pada saat tahun anggaran.

4.6.2 Pengujian Pengaruh Pendapatan Asli Daerah terhadap Belanja

Modal

Berdasarkan Tabel 4.8, diketahui nilai koefisien regresi dari pendapatan

asli daerah adalah 61651,861 (bernilaipositif), berarti pendapatan asli daerah

memiliki pengaruh positif terhadap belanja modal.Diketahui nilai Sig. dari

variable pendapatan asli daerah 0,000.Karena nilai Sig. 0,000 < 0,05, maka

pendapatan asli daerah berpengaruh signifikan terhadap belanja modal.

Hasil penelitian ini menunjukkan bahwa pendapatan asli daerah

berpengaruh terhadap belanja modal. Hasil penelitian ini mendukung hasil

penelitian yang dilakukan oleh Putro (2009) bahwa pendapatan asli daerah

berpengaruh terhadap belanja modal. Darwanto dan Yustikasari (2007) juga

menyatakan bahwa pendapatan asli daerah berpengaruh terhadap belanja

modal. Arwati dan Hadiati (2013) dalam hasil penelitiannya juga menyatakan

bahwa pendapatan asli daerah berpengaruh terhadap belanja modal.

Pendapatan Asli Daerah (PAD) merupakan sumber pembiayaan untuk

anggaran belanja modal. PAD didapatkan dari iuran langsung dari

agen (pemerintah daerah) kepada prinsipal (masyarakat) adalah memberikan

pelayanan publik (public service) yang baik kepada masyarakat melalui

anggaran belanja modal, karena masyarakat telah memberikan sebagian

uangnya kepada pemerintah daerah.

Bentuk pelayanan publik yang diberikan pemerintah kepada

masyarakat dengan penyediaan sarana dan prasarana yang memadai di

daerahnya. Pengadaan infrastruktur atau sarana prasana tersebut dibiayai dari

alokasi anggaran belanja modal dalam APBD tiap tahunnya.

Dengan demikian, ada hubungan antara Pendapatan Asli Daerah (PAD)

dengan pengalokasian belanja modal. Tetapi tidak semua daerah yang

berpendapatan tinggi diikuti dengan pertumbuhan ekonomi yang baik pula.

4.6.3 Pengujian Pengaruh Dana Alokasi Umum terhadap Belanja Modal

Berdasarkan Tabel 4.8, diketahui nilai koefisien regresi dari dana

alokasi umum adalah19561,876 (bernilaipositif), berarti dana alokasi umum

memiliki pengaruh positif terhadap belanja modal. Diketahui nilai Sig. dari

variable dana alokasi umum 0,000. Karena nilai Sig. 0,000 < 0,05, maka dana

alokasi umum berpengaruh signifikan terhadap belanja modal.

Hasil penelitain ini menunjukkan bahwa dana alokasi umum

berpengaruh terhadap belanja modal. Hasil penelitian ini mendukung hasil

penelitian yang dilakukan oleh Darwanto dan Yustikasari (2007) bahwa dana

alokasi umum berpengaruh terhadap belanja modal.

Penelitian Harianto dan Adi (2007) semakin memperkuat bukti empiris

daerah khususnya belanja modal akan sangat dipengaruhi

sumber penerimaan DAU. Berbagai pemaparan di atas dapat disimpulkan

semakin tinggi DAU maka alokasi belanja modal juga meningkat. Hal ini

disebabkan karena daerah yang memiliki pendapatan (DAU) yang besar maka

alokasi untuk anggaran belanja daerah (belanja modal) akan meningkat.

Sejak diterapkannya desentralisasi fiskal, pemerintahan pusat

mengharapkan daerah dapat mengelola daya yang dimiliki sehingga tidak

hanya mengandalkan DAU. Dibeberapa daerah peran DAU sangat signifikan

karena kebijakan belanja daerah lebih di dominasi oleh jumlah DAU dari

pada PAD .

Bukti empiris bawasanya dalam jangka panjang transfer berpengaruh

terhadap belanja modal dan pengurangan jumlah transfer dapat menyebabkan

penurunan dalam pengeluaran belanja modal. Setiap transfer DAU yang

diterima daerah akan ditunjukkan untuk belanja pemerintahan daerah, maka

tidak jarang apabila pemerintah daerah menetapkan rencana daerah secara

pesimis dan rencana belanja cendrung optimis supaya transfer DAU yang

diterima daerah lebih besar.

Hampir sama dengan PAD, DAU merupakan salah satu sumber

pembiayaan untuk belanja modal guna pengadaan sarana dan prasarana dalam

rangka pemberian pelayanan publik yang baik dari pemerintah daerah (agen)

kepada masyarakat (prinsipal). Bedanya, kalau PAD berasal dari uang

masyarakat sedangkan DAU berasal dari transfer APBN oleh pemerintah

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dapat disimpulkan beberapa informasi sebagai

berikut :

1 Pertumbuhan ekonomi, endapatan asli daerah, dan dana alokasi umum,

signifikan secara statistika terhadap belanja modal. Begitu juga untuk pengaruh

parsial, masing-masing variabel bebas, yakni pendapatan asli daerah, dana

alokasi umum, dan pertumbuhan ekonomi, berpengaruh positif dan signifikan

terhadap belanja modal.

2. Pertumbuhan ekonomi berpengaruh positif dan signifikan terhadap

pengalokasian anggaran belanja modal

3. Pendapatan asli daerah berpengaruh positif dan signifikan terhadap

pengalokasian anggaran belanja modal

4. Dana alokasi umum berpengaruh positif dan signifikan terhadap pengalokasian

anggaran belanja modal

5.2 Saran

Berdasarkan hasil analisa dari penelitian ini peneliti menyarankan :

1. peneliti selanjutnya disarankan menambah variabel lain yang berkaitan erat

secara teori terhadap belanja modal.

2. Peneliti selanjutnya disarankan memperluas ruang lingkup penelitian, agar

berpengaruh signifikan terhadap belanja daerah, maka pemerintah harus

memprioritaskan dalam memperhatikan aspek tersebut, dikarenakan pengaruh

variabel tersebut yang signifikan.

3. Peneliti selanjutnya disarankan untuk mengembangkan waktu penelitian agar

hasilnya lebih akurat.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan

Teori keagenan menyatakan bahwa hubungan keagenan merupakan

sebuah persetujuan (kontrak) di antara dua pihak, yaitu prinsipal dan

agen, dimana prinsipal memberi wewenang kepada agen untuk

mengambil keputusan atas nama prinsipal (Jensen dan Meckling, 1976).

Dalam teori keagenan terdapat perbedaan kepentingan antara agen dan

prinsipal, sehingga mungkin saja pihak agen tidak selalu melakukan

tindakan terbaik bagi kepentingan prinsipal. Bangun (2009)

menjelaskan bahwa teori keagenan merupakan cabang dari game theory

yang mempelajari suatu model kontraktual yang mendorong agen untuk

bertindak bagi prinsipal saat kepentingan agen bisa saja bertentangan

dengan kepentingan prinsipal. Prinsipal pendelegasikan

pertanggungjawaban atas pengambilan keputusan kepada agen, dimana

wewenang dan tanggung jawab agen maupun prinsipal diatur dalam

kontrak kerja atas persetujuan bersama.

Dalam kenyataannya, wewenang yang diberikan prinsipal kepada

agen sering mendatangkan masalah karena tujuan prinsipal berbenturan

dengan tujuan pribadi agen. Dengan kewenangan yang dimiliki,

manajemen bisa bertindak dengan hanya menguntungkan dirinya

adanya perbedaan informasi yang dimiliki oleh keduanya, sehingga

menimbulkan adanya asimetri informasi (asymmetric information).

Bangun (2009) menyatakan bahwa informasi yang lebih banyak

dimiliki oleh agen dapat memicu untuk melakukan tindakan-tindakan

sesuai dengan keinginan dan kepentingan untuk memaksimalkan

utylitynya. Sedangkan bagi prinsipal akan sulit untuk mengontrol secara

efektif tindakan yang dilakukan oleh manajemen karena hanya memiliki

sedikit informasi yang ada.

2.1.2 Pengertian Pertumbuhan Ekonomi

Pertumbuhan ekonomi diartikan sebagai proses kenaikan output

per kapita dalam jangka panjang. Ada tiga aspek yang perlu

diperhatikan dalam definisi tersebut, yaitu : (1) proses, (2) output per

kapita, dan (3) jangka panjang. Pertumbuhan ekonomi adalah suatu

proses, bukan suatu gambaran ekonomi pada suatu saat (Putra, 2009).

Sedangkan Simon Kuznet mendefenisikan pertumbuhan ekonomi suatu

negara sebagai “kemampuan negara itu untuk menyediakan

barang-barang ekonomi yang terus meningkat bagi penduduknya, pertumbuhan

kemampuan ini berdasarkan pada kemajuan teknologi dan kelembagaan

serta penyesuaian ideologi yang dibutuhkannya”.

Pengertian yang lain, pertumbuhan ekonomi ialah proses kenaikan

output perkapita yang terus menerus dalam jangka panjang.

Pertumbuhan ekonomi tersebut merupakan salah satu indikator

pertumbuhan ekonomi biasanya makin tinggi pula kesejahteraan

masyarakat, meskipun terdapat indikator yang lain yaitu distribusi

pendapatan (Nelly, 2007).

2.1.2.1 Hubungan antara Pertumbuhan Ekonomi dengan Pengalokasian

Belanja Modal

Pertumbuhan ekonomi merupakan angka yang menujukkan

kenaikan kegiatan perekonomian suatu daerah setiap tahunnya.

Tanggung jawab agen (pemerintah daerah) kepada prinsipal

(masyarakat) adalah memberikan pelayanan publik (public

service) yang baik kepada masyarakat melalui anggaran belanja

modal. Karena pertumbuhan ekonomi yang baik harus didukung

dengan infrastruktur atau sarana prasarana yang memadai guna

memperlancar kegiatan ekonomi masyarakat. Sedangkan sarana

dan prasarana tersebut didapatkan dari pengalokasian anggaran

belanja modal yang sudah dianggarkan setiap tahunnya dalam

APBD. Dengan demikian, ada hubungan antara pertumbuhan

ekonomi dengang pengalokasian belanja modal. Biasanya bila

pertumbuhan ekonomi suatu daerah baik, maka pemerintah

daerah setempat akan terus meningkatkan alokasi belanja

modalnya dari tahun ke tahun guna melengkapi dan

memperbaiki saranam dan prasarana, tetapi disesuaikan dengan

2.1.3 Pengertian Pendapatan Asli Daerah (PAD)

Yang dimaksud dengan Pendapatan Daerah sesuai Undang-Undang

No.33 Tahun 2004 Pasal 1 adalah hak Pemerintah Daerah yang diakui

sebagai penambah nilai kekayaan bersih dalam periode tahun

bersangkutan.Sesuai dengan Undang-Undang No.33 Tahun 2004

tentang Perimbangan Keuangan antara Pemerintah Pusat dan daerah

pasal 6 bahwa Sumber Pendapatan Asli Daerah adalah sebagai berikut :

a. Pendapatan Asli Daerah Sendiri yang sah :

1. Hasil Pajak Daerah

2. Hasil Retribusi Daerah

3. Hasil Perusahaan Milik Daerah dan hasil pengelolaan kekayaan

daerah lainnya yang dipisahkan

4. Lain-lain pendapatan daerah yang sah

b. Pendapatan berasal dari pemberian Pemerintah, yang terdiri dari :

1. Sumbangan dari pemerintah

2. Sumbangan lain yang diatur dengan peraturan perundangan

3. Pendapatan lain-lain yang sah

Peningkatan pendapatan daerah dapat dilaksanakan melalui

langkah-langkah sebagai berikut :

a. Intensifikasi, melalui upaya :

• Pendapatan dan peremajaan objek dan subjek pajak dan retribusi

daerah.

kemungkinan untuk dialihkan menjadi retribusi.

• Mengintensifikasi retribusi daerah yang ada.

• Memperbaiki sarana dan prasarana pungutan yang belum

memadai.

b. Penggalian sumber-sumber penerimaan baru (ekstensifikasi)

Penggalian sumber-sumber pendapatan daerah tersebut harus

ditekankan agar tidak menimbulkan ekonomi biaya tinggi. Sebab

pada dasarnya tujuan meningkatkan pendapatan daerah melalui

upaya ekstensifikasi adalah untuk meningkatkan kegiatan ekonomi

masyarakat. Dengan demikian, upaya ekstensifikasi lebih diarahkan

kepada upaya untuk mempertahankan potensi daerah sehingga

potensi tersebut dapat dimanfaatkan secara berkelanjutan.

c. Peningkatan pelayanan kepada masyarakat

Peningkatan pelayanan kepada masyarakat ini merupakan unsur

yang penting bahwa paradigma yang berkembang dalam masyarakat

saat ini adalah bahwa pembayaran pajak dan retribusi sudah

merupakan hak dari pada kewajiban masyarakat terhadap Negara,

untuk itu perlu dikaji kembali pengertian wujud layanan yang

bagaimana yang dapat memberikan kepuasan kepada masyarakat.

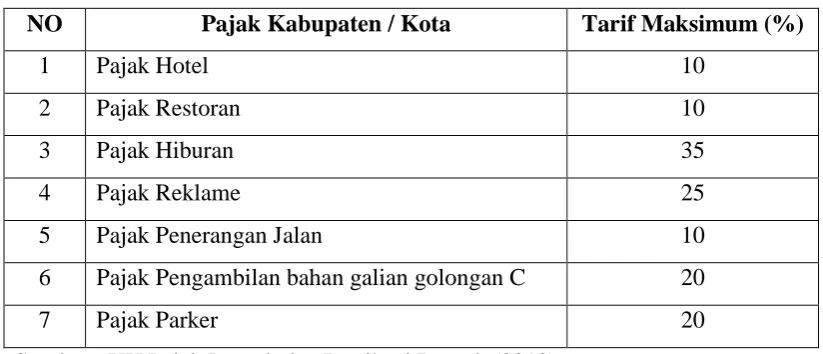

2.1.3.1 Pajak Daerah

Berdasarkan Undang-Undang No.34 Tahun 2000 tentang

Perubahan atas Undang-Undang No.18 Tahun 1997 tentang

“Pajak Daerah yang selanjutnya disebut pajak, adalah iuran

wajib yang dilakukan oleh orang pribadi atau badan kepada

daerah tanpa imbalan langsung yang seimbang, yang dapat

dipaksakan berdasarkan peraturan perundang-undangan yang

berlaku, yang digunakan untuk membiayai penyelenggaraan

pemerintah daerah pembangunan daerah”

Seperti halnya pajak pada umumnya, pajak daerah

mempunyai peranan ganda yaitu :

1. Sebagai sumber pendapatan daerah (budgetary)

2. Sebagai alat pengukur (regulatory)

Jenis Pajak Daerah menurut Undang-Undang No.34 Tahun

2000 tentang Pajak Daerah dan Retribusi Daerah dan PP No.65

Tahun 2001 tentang Pajak Daerah :

1. Pajak provinsi, antara lain :

a. Pajak kendaraan bermotor, antara lain : • Kendaraan bermotor bukan umum • Kendaraan bermotor umum

• Kendaraan bermotor alat-alat berat dan alat-alat besar b. Pajak kendaraan di atas air

c. Bea balik nama kendaraan bermotor, antara lain : Penyerahan pertama :

• Kendaraan bermotor bukan umum • Kendaraan bermotor umum

• Kendaraan bermotor alat-alat berat dan alat-alat besar Penyerahan kedua :

• Kendaraan bermotor bukan umum • Kendaraan bermotor umum

• Kendaraan bermotor alat-alat berat dan alat-alat besar Penyerahan karena wasiat, antara lain :

• Kendaraan bermotor bukan umum • Kendaraan bermotor umum

d. Bea balik nama kendaraan di atas air, antara lain : • Penyerahan pertama

• Penyerahan kedua

• Penyerahan karena wasiat

e. Pajak bahan bakar kendaraan bermotor

f. Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan

e. Pajak penerangan jalan

f. Pajak pengambilan bahan galian golongan C g. Pajak parkir

Tabel 2.1 Jenis Pajak Daerah

NO Pajak Kabupaten / Kota Tarif Maksimum (%)

1 Pajak Hotel 10

2 Pajak Restoran 10

3 Pajak Hiburan 35

4 Pajak Reklame 25

5 Pajak Penerangan Jalan 10

6 Pajak Pengambilan bahan galian golongan C 20

7 Pajak Parker 20

Sumber : UU Pajak Daerah dan Retribusi Daerah (2010)

Sistem pengenaan pajak :

1. Pajak progresif, yaitu sistem pengenaan pajak dimana

semakin tingginya dasar pajak (tax base), seperti tingkat

penghasilan pajak, harga barang mewah dan sebagainya,

akan dikenakan pungutan pajak yang semakin tinggi

2. Pajak proporsional, yaitu sistem pengenaan pajak di mana

tarif pajak (%) yang dikenakan akan tetap sama besarnya

walaupun nilai objeknya berbeda-beda.

3. Pajak regresif, yaitu sistem pengenaan pajak di mana walau

nilai atau objek pajak meningkat dan juga jumlah pajak yang

dibayar itu semakin kecil.

2.1.3.2 Retribusi Daerah

Di samping pajak daerah, sumber pendapatan asli daerah

yang cukup besar peranannya dalam menyumbang pada

terbentuknya pendapatan asli daerah adalah retribusi daerah.

Retribusi daerah merupakan salah satu jenis penerimaan daerah

yang dipungut sebagai pembayaran atau imbalan langsung atas

pelayanan yang diberikan oleh pemerintah daerah kepada

masyarakat. Menurut Undang-Undang No.18 Tahun 1997

tentang Pajak Daerah dan Retribusi Daerah, yang dimaksud

dengan retribusi adalah pungutan daerah sebagai pembayaran

jasa atau pemberian izin tertentu yang khusus disediakan dan

atau diberikan oleh PEMDA oleh kepentingan orang pribadi

atau badan.

Jadi dalam hal retribusi daerah balas jasa dengan adanya

retribusi daerah tersebut dapat langsung ditunjuk. Misalnya

retribusi jalan, karena kendaraan tertentu memang melewati

karena ada pemakaian ruangan pasar tertentu oleh si pembayar

retribusi. Tarif retribusi bersifat fleksibel sesuai dengan tujuan

retribusi dan besarnya biaya yang dikeluarkan oleh pemerintah

daerah masing-masing untuk melaksanakan atau mengelola jenis

pelayanan publik di daerahnya. Semakin efisien pengelolaan

pelayanan publik di suatu daerah, maka semakin kecil tarif

retribusi yang dikenakan. Jadi sesungguhnya dalam hal

pemungutan iuran retribusi itu dianut asas manfaat (benefit

principles). Dalam asas ini besarnya pungutan ditentukan

berdasarkan manfaat yang diterima oleh si penerima manfaat

yang dari pelayanan yang diberikan oleh pemerintah. Namun

yang menjadi persoalannya adalah dalam menentukan berapa

besar manfaat yang diterima oleh orang yang membayar

retribusi tersebut dan menentukan berapa besar pungutan yang

harus dibayarnya.

Dalam penjelasan Undang –Undang No.18 Tahun 1997

disebutkan bahwa Undang-Undang No.12 ahun 1957 tentang

Peraturan Umum Pajak Daerah yang selama ini berlaku telah

menyebabkan daerah berpeluang untuk memungut pajak yang

diantaranya mempunyai biaya administrasi yang lebih tinggi

dibandingakn dengan hasilnya dan atau hasilnya tidak memadai.

Beberapa kelemahan dari Undang-Undang No.12 Tahun 1957

a. Hasilnya kurang memadai dibandingkan dengan biaya

penyediaan jasa oleh Pemerintah Daerah.

b. Biaya pungutannya relatif tinggi.

c. Kurang kuatnya prinsip dasar retribusi, terutama dalam hal

pengenaan, penetapan, struktur dan besarnya tarif.

d. Beberapa retribusi pada hakekatnya bersifat pajak, karena

pemungutannya tidak dikaitkan secara langsung dengan

pelayanan Pemerintah Daerah kepada pembayaran retribusi.

e. Adanya jenis retribusi perizinan yang tidak efektif dalam

usaha untuk melindungi kepentingan umum dan kelestarian

lingkungan.

f. Adanya retribusi yang mempunyai dasar pengenaan dan objek

sama. Oleh karena itu pada tahun 1997, pemerintah merasa

perlu untuk mengklarifikasikan berbagai jenis pungutan itu

atas dasar kriteria tertentu agar memudahkan prinsi-prinsip

dasar pungutan retribusi sehingga mencerminkan hubungan

yang jelas antara tarif retribusi dengan pelayanan atau jasa

Tabel 2.2

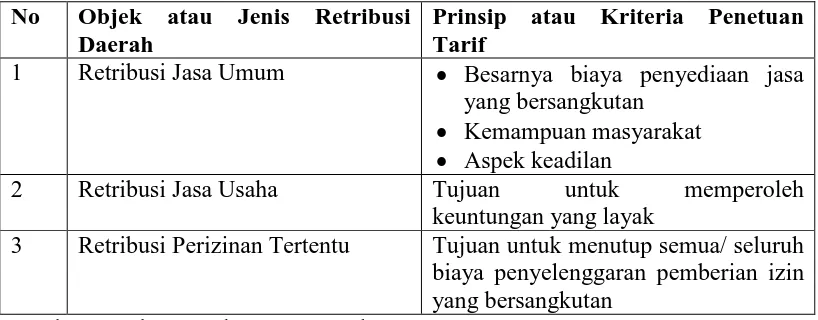

Objek atau Jenis Retribusi Daerah

No Objek atau Jenis Retribusi Daerah

Prinsip atau Kriteria Penetuan Tarif

1 Retribusi Jasa Umum • Besarnya biaya penyediaan jasa yang bersangkutan

• Kemampuan masyarakat • Aspek keadilan

2 Retribusi Jasa Usaha Tujuan untuk memperoleh

keuntungan yang layak

3 Retribusi Perizinan Tertentu Tujuan untuk menutup semua/ seluruh biaya penyelenggaran pemberian izin yang bersangkutan

Sumber : Undang-Undang No.34 Tahun 2000

1. Retribusi Jasa Umum

Adapun yang termasuk dalam jasa pelayanan umum antara lain :

a. Pelayanan kesehatan

b. Pelayanan kebersihan dan persampahan

c. Penggantian biaya cetak Kartu Tanda Penduduk (KTP) dan Akta Catatan Sipil

d. Pelayanan pemakaman dan pengabuan mayat e. Pelayanan parkir di tepi jalan umum

f. Pelayanan pasar g. Pelayanan air bersih

h. Pengujian kendaraan bermotor i. Pemeriksaan alat pemadam kebakaran

j. Penggantian biaya cetak peta yang dibuat Pemerintah Daerah

k. Pengujian kapal perikanan 2. Retribusi Jasa Usaha

Adapun yang termasuk dalam jasa usaha antara lain : a. Pemakaian kekayaan daerah

b. Pasar grosir dan atau pertokoan c. Pelayanan terminal

d. Pelayanan tempat khusus parkir e. Pelayanan tempat penitipan anak f. Penginapan/villa

m. Penjualan usaha produksi daerah

3. Retribusi Perizinan Tertentu Perizinan tertentu yang retribusinya dipungut antara lain :

a. Izin peruntukan penggunaan tanah b. Izin mendirikan bangunan

c. Izin tempat penjualan minuman beralkohol d. Izin gangguan

e. Izin trayek

f. Izin pengambilan hasil hutan

2.1.3.3 Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan

Kekayaan Daerah Lainnya yang Dipisahkan

Penerimaan PAD lainnya yang menduduki peran penting

setelah pajak daerah dan retribusi daerah adalah bagian

Pemerintah Daerah atas laba BUMD. Tujuan didirikannya

BUMD adalah dalam rangka menciptakan lapangan kerja atau

mendorong pembangunan ekonomi daerah. Selain itu, BUMD

merupakan cara yang lebih efisien dalam melayani masyarakat,

dan merupakan salah satu sumber pendapatan daerah. Jenis

pendapatan yang termasuk hasil-hasil pengelolaan kekayaan

daerah lainnya yang dipisahkan, antara lain laba, dividen, dan

penjualan saham milik daerah.

2.1.3.4 Lain-Lain Pendapatan Daerah yang Sah

Hasil usaha daerah lain dan sah adalah Pendapatan Asli

daerah (PAD) yang tidak termasuk kategori pajak, retribusi dan

perusahaan daerah (BUMD). Lain-lain pendapatan asli daerah

yang sah, antara lain hasil penjualan aset tetap daerah dan jasa

2.1.3.5 Fungsi Pendapatan Asli Daerah

Salah satu pendapatan daerah adalah berasal dari

pendapatan asli daerah. Dana-dana yang bersumber dari

pendapatan asli daerah tersebut merupakan salah satu faktor

penunjang dalam melaksanakan kewajiban daerah untuk

membiayai belanja rutin serta biaya pembangunan daerah. Dan

juga merupakan alat untuk memasukkan uang

sebanyak-banyaknya ke kas daerah guna menunjang pelaksanaan

pembangunan daerah. Serta untuk mengatur dan meningkatkan

kondisi sosial ekonomi pemakai jasa tersebut. Tentu dalam hal

ini tidak terlepas dari adanya badan yang menangani atau yang

diberi tugas untuk mengatur hal tersebut.

2.1.3.6 Hubungan antara Pendapatan Asli Daerah (PAD) dengan

Pengalokasian Belanja Modal

Pendapatan Asli Daerah (PAD) merupakan sumber

pembiayaan untuk anggaran belanja modal. PAD didapatkan

dari iuran langsung dari masyarakat, seperti pajak, restribusi,

dan lain sebagainya. Tanggung jawab agen (pemerintah

daerah) kepada prinsipal (masyarakat) adalah memberikan

pelayanan publik (public service) yang baik kepada

masyarakat melalui anggaran belanja modal, karena

masyarakat telah memberikan sebagian uangnya kepada

pemerintah kepada masyarakat dengan penyediaan sarana dan

prasarana yang memadai di daerahnya. Pengadaan

infrastruktur atau sarana prasana tersebut dibiayai dari alokasi

anggaran belanja modal dalam APBD tiap tahunnya. Dengan

demian, ada hubungan antara Pendapatan Asli Daerah (PAD)

dengan pengalokasian belanja modal. Tetapi tidak semua

daerah yang berpendapatan tinggi diikuti dengan pertumbuhan

ekonomi yang baik pula.

2.1.4 Pengertian Dana Alokasi Umum (DAU)

2.1.4.1 Definisi DAU

Dana Alokasi Umum (DAU) merupakan salah satu transfer

dana Pemerintah kepada pemerintah daerah yang bersumber dari

pendapatan APBN, yang dialokasikan dengan tujuan pemerataan

kemampuan keuangan antar daerah untuk mendanai kebutuhan

daerah dalam rangka pelaksanaan desentralisasi. DAU bersifat

“Block Grant” yang berarti penggunaannya diserahkan kepada

daerah sesuai dengan prioritas dan kebutuhan daerah untuk

peningkatan pelayanan kepada masyarakat dalam rangka

pelaksanaan otonomi daerah.

2.1.4.2 Dasar Hukum DAU

1. UU No. 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintahan Daerah; dan

2.1.4.3 Alokasi DAU

DAU dialokasikan untuk daerah propinsi dan

kabupaten/kota. Besaran DAU ditetapkan sekurang-kurangnya

26% dari Pendapatan Dalam Negeri (PDN) Netto yang

ditetapkan dalam APBN. Proporsi DAU untuk daerah provinsi

dan untuk daerah kabupaten/kota ditetapkan sesuai dengan

imbangan kewenangan antara propinsi dan kabupaten/kota.

2.1.4.4 Tahapan Penghitungan DAU

1. Tahapan Akademis

Konsep awal penyusunan kebijakan atas implementasi

formula DAU dilakukan oleh Tim Independen dari berbagai

universitas dengan tujuan untuk memperoleh kebijakan

penghitungan DAU yang sesuai dengan ketentuan UU dan

karakteristik Otonomi Daerah di Indonesia.

2. Tahapan Administratif

Dalam tahapan ini Depkeu c.q. DJPK melakukan koordinasi

dengan instansi terkait untuk penyiapan data dasar

penghitungan DAU termasuk didalamnya kegiatan

konsolidasi dan verifikasi data untuk mendapatkan validitas

dan kemutakhiran data yang akan digunakan.

3. Tahapan Teknis

Merupakan tahap pembuatan simulasi penghitungan DAU

dilakukan berdasarkan formula DAU sebagaimana

diamanatkan UU dengan menggunakan data yang tersedia

serta memperhatikan hasil rekomendasi pihak akademis.

4. Tahapan Politis

Merupakan tahap akhir, pembahasan penghitungan dan

alokasi DAU antara Pemerintah dengan Panja Belanja

Daerah Panitia Anggaran DPR RI untuk konsultasi dan

mendapatkan persetujuan hasil penghitungan DAU.

2.1.4.5 Hubungan Dana Alokasi Umum dengan Alokasi Belanja Modal

Hampir sama dengan PAD, DAU merupakan salah satu

sumber pembiayaan untuk belanja modal guna pengadaan

sarana dan prasarana dalam rangka pemberian pelayanan

publik yang baik dari pemerintah daerah (agen) kepada

masyarakat (prinsipal). Bedanya, kalau PAD berasal dari uang

masyarakat sedangkan DAU berasal dari transfer APBN oleh

pemerintah pusat untuk pemerintahan daerah.

2.1.5 Pengertian Belanja Modal

Menurut Kementrian Keuangan Republik Indonesia Direktorat

Jendral Anggaran (2011), Belanja modal merupakan pengeluaran

anggaran yang digunakan dalam rangka memperoleh atau menambah

aset tetap dam aset lainnya yang memberi manfaat lebih dari satu

periode akuntansi serta melebihi batasan minimal kapitalisasi aset tetap

dikategorikan dalam 5 (lima) kategori utama (Syaiful, 2006) :

1. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran / biaya yang digunakan

untuk pengadaan/pembeliaan/pembebasan penyelesaian, balik nama

dan sewa tanah, pengosongan, pengurugan, perataan, pematangan

tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan

dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam

kondisi siap pakai.

2. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yangm

digunakan untuk pengadaan / penambahan / penggantian, dan

peningkatan kapasitas peralatan dan mesin serta inventaris kantor

yang memberikan manfaat lebih dari 12 (dua belas) bulan dan

sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran / biaya

yang digunakan untuk pengadaan / penambahan / penggantian, dan

termasuk pengeluaran untuk perencanaan, pengawasan dan

pengelolaan pembangunan gedung dan bangunan yang menambah

kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap

pakai.

4. Belanja Modal Jalan, Irigasi dan Jaringan

yang digunakan untuk pengadaan / penambahan / penggantian /

peningkatan pembangunan/pembuatan serta perawatan, dan

termasuk pengeluaran untuk perencanaan, pengawasan dan

pengelolaan jalan irigasi dan jaringan yang menambah kapasitas

sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran / biaya yang

digunakan untuk pengadaan / penambahan / penggantian

pembangunan / pembuatan serta perawatan fisik lainnya yang tidak

dikategorikan kedalam kriteria belanja modal tanah, peralatan dan

mesin, gedung dan bangunan, dan jalan irigasi dan jaringan,

termasuk dalam belanja ini adalah belanja modal kontrak sewa beli,

pembelian barang-barang kesenian, barang purbakala dan barang

untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal

ilmiah.

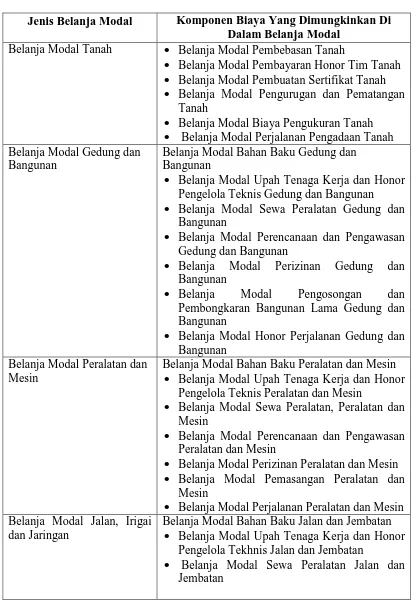

2.1.5.1 Komponen Biaya

Biaya perolehan suatu aset tetap terdiri dari harga belinya

atau konstruksinya, termasuk bea impor dan setiap biaya yang

dapat diatribusikan secara langsung dalam membawa aset

tersebut ke kondisi yang membuat aset tersebut dapat bekerja

Tabel 2.3

Daftar Komponen Biaya Modal

Jenis Belanja Modal Komponen Biaya Yang Dimungkinkan Di Dalam Belanja Modal

Belanja Modal Tanah • Belanja Modal Pembebasan Tanah

• Belanja Modal Pembayaran Honor Tim Tanah • Belanja Modal Pembuatan Sertifikat Tanah • Belanja Modal Pengurugan dan Pematangan

Tanah

• Belanja Modal Biaya Pengukuran Tanah • Belanja Modal Perjalanan Pengadaan Tanah Belanja Modal Gedung dan

Bangunan

Belanja Modal Bahan Baku Gedung dan Bangunan

• Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis Gedung dan Bangunan

• Belanja Modal Sewa Peralatan Gedung dan Bangunan

• Belanja Modal Perencanaan dan Pengawasan Gedung dan Bangunan

• Belanja Modal Perizinan Gedung dan Bangunan

• Belanja Modal Pengosongan dan Pembongkaran Bangunan Lama Gedung dan Bangunan

• Belanja Modal Honor Perjalanan Gedung dan Bangunan

Belanja Modal Peralatan dan Mesin

Belanja Modal Bahan Baku Peralatan dan Mesin • Belanja Modal Upah Tenaga Kerja dan Honor

Pengelola Teknis Peralatan dan Mesin

• Belanja Modal Sewa Peralatan, Peralatan dan Mesin

• Belanja Modal Perencanaan dan Pengawasan Peralatan dan Mesin

• Belanja Modal Perizinan Peralatan dan Mesin • Belanja Modal Pemasangan Peralatan dan

Mesin

• Belanja Modal Perjalanan Peralatan dan Mesin Belanja Modal Jalan, Irigai

dan Jaringan

Belanja Modal Bahan Baku Jalan dan Jembatan • Belanja Modal Upah Tenaga Kerja dan Honor

Pengelola Tekhnis Jalan dan Jembatan

• Belanja Modal Perencanaan dan Pengawasan Jalan dan Jembatan

• Belanja Modal Perizinan Jalan dan Jembatan • Belanja Modal Pengosongan dan

Pembongkaran Bangunan Lama, Jalan dan Jembatan.

• Belanja Modal Perjalanan Jalan dan jembatan • Belanja Modal Bahan Baku Irigasi dan

Jaringan

• Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis Irigasi dan Jaringan

• Belanja Modal Sewa Peralatan Irigasi dan Jaringan

• Belanja Modal Perencanaan dan Pengawasan Irigasi dan Jaringan

• Belanja Modal Perizinan Irigasi dan Jaringan • Belanja Modal Pengosongan dan

Pembongkaran Bangunan Lama Irigasi dan Jaringan

• Belanja Modal Perjalanan Irigasi dan Jaringan Belanja Modal Fisik Lainnya • Belanja Modal Bahan Baku Fisik Lainnya

• Belanja Modal Upah Tenaga Kerja dan Pengelola Teknis Fisik Lainnya

• Belanja Modal Sewa Peralatan Fisik Lainnya • Belanja Modal Perencanaan dan Pengawasan

Fisik Lainnya

• Belanja Modal Perizinan Fisik Lainnya • Belanja Modal Jasa Konsultan Fisik Lainnya

2.1.5.2 Belanja Modal dalam Anggaran Belanja

Dalam UU Nomor 32 Tahun 2004 dinyatakan bahwa

pemerintahan daerah, yang mengatur dan mengurus sendiri

urusan pemerintahan menurut asas otonomi dan tugas

pembantuan, diarahkan untuk mempercepat terwujudnya

kesejahteraan masyarakat melalui peningkatan, pelayanan,

pemberdayaan, dan peran serta masyarakat, serta peningkatan

daerah diprioritaskan untuk melindungi dan meningkatkan

kualitas kehidupan masyarakat dalam upaya memenuhi

kewajiban daerah yang diwujudkan dalam bentuk peningkatan

pelayanan dasar, pendidikan, penyediaan fasilitas pelayanan

kesehatan, fasilitas sosial dan fasilitas umum yang layak serta

mengembangkan jaminan sosial dengan mempertimbangkan

analisis standar belanja, standar harga, tolak ukur kinerja dan

standar pelayanan minimal yang ditetapkan sesuai dengan

peraturan perundang-undangan.

Aset tetap yang dimiliki sebagai akibat adanya belanja

modal merupakan prasyarat utama dalam memberikan

pelayanan publik oleh pemerintah daerah. Untuk menambah aset

tetap, pemerintah daerah mengalokasikan dana dalam bentuk

anggaran belanja modal dalam APBD. Alokasi belanja modal ini

didasarkan pada kebutuhan daerah akan sarana dan prasarana,

baik untuk kelancaran pelaksanaan tugas pemerintahan maupun

untuk fasilitas publik. Biasanya setiap tahun diadakan

pengadaan aset tetap oleh pemerintah daerah sesuai dengan

prioritas anggaran dan pelayanan publik yang memberikan

dampak jangka panjang secara finansial (Abdullah dan Halim ,

2006).

Belanja modal dimaksudkan untuk mendapatkan aset tetap

harta tetap lainnya. Secara teoritis ada tiga cara untuk

memperoleh aset tetap tersebut dengan membangun sendiri,

menukarkan dengan aset tetap lain dan membeli. Namun

biasanya cara yang dilakukan dalam pemerintahan adalah

dengan cara membeli. Proses pembelian yang dilakukan

umumnya melalui sebuah proses lelang atau tender yang rumit.

2.1.6 Pengertian Anggaran Sektor Publik

Menurut National Committee on Governmental Accounting

(NCGA), saat ini Governmental Accounting Standarts Board (GASB),

definisi anggaran (budget) adalah rencana operasi keuangan, yang

mencakup estimasi pengeluaran yang diusulkan, dan sumber

pendapatan yang diharapkan untuk membiayainyadalam periode waktu

tertentu. Perencanaan dalam menyiapkan anggaran sangatlah penting.

Bagaimanapun juga jelas mengungkapkan apa yang akan dilakukan

dimasa mendatang. Pemikiran strategis disetiap organisasi adalah

proses dimana manajemen berfikir tentang pengintegrasian aktivitas

organisasional ke arah tujuan yang beroerientasi kesasaran masa

mendatang. Semakin bergejolak lingkungan pasar, teknologi atau

ekonomi eksternal, manajemen akan didorong untuk menyusun stategi.

Pemikiran strategis manajemen, direalisasi dalam berbagai

perencanaan, dan proses integrasi keseluruhan ini didukung prosedur

2.1.6.1 Fungsi Anggaran Sektor Publik

Anggaran berfungsi sebagai berikut:

• Anggaran merupakan hasil akhir proses penyusunan

rencana kerja.

• Anggaran merupakan cetak biru akivitas yang akan

dilaksanakan di masa mendatang.

• Angggaran sebagai alat komunikasi intern yang

menghubungkan berbagai unit kerja dan mekanisme kerja

antar atasan dan bawahan.

• Anggaran sebagai alat pengendalian unit kerja.

• Anggaran sebagai alat motivasi dan persuasi tindakan

efektif dan efisien dalam pencapaian visi organisasi.

• Anggaran merupakan instrumen politik.

• Anggaran merupakan instrumen kebijakan fiskal.

2.1.6.2 Karakteristik Anggaran Sektor Publik

Anggaran mempunyai karakteristik:

• Anggaran dinyatakan dalam satuan keuangan dan satuan

selain keuangan.

• Anggaran umumnya mencakup jangka waktu tertentu, satu

atau beberapa tahun.

• Anggaran berisi komitmen atau kesanggupan manajeman

untuk mencapai sasaran yang ditetapkan.

berwenang lebih tinggi dari penyusunan anggaran.

• Sekali disusun, anggaran hanya dapat diubah dalam kondisi

tertentu.

2.1.6.3 Prinsip Anggaran Sektor Publik

Prinsip-prinsip di dalam anggaran sektor publik meliputi:

• Otorisasi oleh legislatif.

Anggaran publik harus mendapatkan otorisasi dari legislatif

terlebih dahulu sebelum eksekutif dapat membelanjakan

anggaran tersebut.

• Komprehensif.

Anggaran harus menunjukkan semua penerimaan dan

pengeluaran pemerintah. Oleh karena itu, adanya dana non

budgetair pada dasarnya menyalahi prinsip anggaran yang

bersifat komprehensif.

• Keutuhan anggaran.

Semua penerimaan dan belanja pemerintah harus terhimpun

dalam dana umum.

• Nondiscretionary Appropriation.

Jumlah yang disetujui oleh dewan legislatif harus

termanfaatkan secara ekonomis, efisien dan efektif.

• Periodik.

Anggaran merupakan suatu proses yang periodik, bisa