67 Skripsi

Diajukan untuk memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SEI)

Oleh : Hadi Hermanto

204046102919

KONSENTRASI MUAMALAT

PROGRAM STUDI PERBANKAN SYARI’AH FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PERAN USZ (UNIT SALUR ZAKAT) BAZNAS UNTUK MENINGKATKAN KESEJAHTERAAN MUSTAHIK

(Studi BMT Mekar Dakwah Serpong)

Skripsi

Diajukan untuk memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam

Oleh : Hadi Hermanto

204046102919

Di Bawah Bimbingan

DR. H. Ahmad Mukri Adji, MA NIP. 150 220 554

KONSENTRASI MUAMALAT

PROGRAM STUDI PERBANKAN SYARI’AH FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi berjudul PERAN USZ (UNIT SALUR ZAKAT) BAZNAS UNTUK MENINGKATKAN KESEJAHTERAAN MUSTAHIK (STUDI BMT MEKAR DAKWAH SERPONG) telah disajikan dalam Sidang Munaqasyah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada 3 Maret 2009. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Islam (SEI) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 3 Maret 2009 Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Prof.DR.H. Muhammad Amin Suma, SH, MA, MM NIP. 150 210 422

PANITIA UJIAN

1. Ketua : Prof.DR.H. Muhammad Amin Suma, SH, MA, MM ( ...) NIP. 150 210 422

2. Sekretaris : Drs. Ahmad Yani, MA ( ……..………)

NIP. 150 269 678

.3. Pembimbing: DR. H. Ahmad Mukri Adji, MA ( ..………) NIP. 150 220 554

4. Penguji I : Asep Saepuddin Jahar, MA, Ph.D ( ………..) NIP. 150 276 211

LEMBAR PENYATAAN

Dengan ini Saya menyatakan bahwa :

1. Skripsi ini hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 19 februari 2009

KATA PENGANTAR

Dengan nama Allah Yang Maha Pengasih Lagi Maha Penyayang. Alhamdulillah, segala puji dan syukur penulis ucapkan kepada Allah SWT atas segala rahmat dan kemudahan dari-Nya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat dan salam semoga tetap terlimpahkan pada junjungan Nabi Besar Muhammad SAW.

Dalam Penyusunan skripsi ini penulis banyak menerima bantuan dan saran dari berbagai pihak. Untuk itu penulis mengucapkan banyak terima kasih, yang secara khusus disampaikan kepada :

1. Bapak Prof. Dr. H. Muhammad Amin Suma, S.H, M.M. Dekan Fakultas Syariah dan Hukum Universitas Negeri Syarif Hidayatullah Jakarta.

2. Ibu DR. Euis Amalia, M.Ag. Ketua Program Studi Perbankan Syariah dan Bapak H. Ah. Azharuddin Latief, S.Ag, M.H. Sekretaris Program Studi Perbankan Syariah Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak DR. H. A. Mukri Adji, M.A. Dosen Pembimbing dalam penulisan skripsi ini yang telah memberikan kontribusi yang lebih dalam penyeleasaian skripsi ini

5. Bapak Muhammad Taufiki, M.Ag Dosen Penasehat Akademik yang telah memberikan banyak nasehat dan saran selama penulis menjadi mahasiswa Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Dosen dan Karyawan di lingkungan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan pengetahuan dan pengalaman serta bantuannya kepada penulis.

7. Bapak Ismail, Ketua Pengurus BMT Mekar Dakwah yang selalu memompa semangat penulis untuk menyelesaikan skripsi ini.

8. Bapak Rifqi Mubarok, Manager BMT Mekar Dakwah dan seluruh staff yang telah menyempatkan waktu dan membantu memberikan data-data kepada penulis dalam penulisan skripsi ini.

10.Istriku Dr. Tri Ismayajati Cahyasiwi, yang selalu menghiasi hati penulis, atas do’a dan supportnya yang telah menjadi sumber inspirasi membuat semanga penulis menjadi bertambah hingga selesainya penulisan skripsi ini.

11.Kakakku Bambang Roseta, yang selalu memberikan kontribusi terbaiknya dalam pemikiran dan teknologi informasi.

12.Adik-adikku Yulia dan Amelia, Dengan tawa dan senyum kalian mampu menghadirkan inspirasi-inspirasi baru dalam penulisan skripsi ini.

13.Teman-temanku angkatan 2004, khususnya PS D ’04 NR yang telah membantu penulis selama ini. Khusus kepada Nurulita Fitria dan Ahmad Iskandar (PMH) yang memberikan efek oktan untuk mempercepat penyelesaian skripsi ini.

Besar harapan skripsi ini dapat memberikan kontribusi yang positif bagi pihak-pihak yang memberikan bantuan kepada penulis terutama bagi rekan-rekan Mahasiswa Fakultas Syariah dan Hukum Program Studi Perbankan Syariah Konsentrasi Muamalat.

Penulis sangat sadar bahwa masih banyak kekurangan dalam skripsi ini, karena manusia bukanlah makhluk yang sempurna. Demikian sedikit pengantar dan ucapan terima kasih. Atas semua perhatian yang diberikan penulis sampaikan ucapan terima kasih.

DAFTAR ISI

KATA PENGANTAR i

DAFTAR ISI iv

DAFTAR TABEL vi

DAFTAR GRAFIK vii

BAB I : PENDAHULUAN

A. Latar Belakang Masalah 1

B. Pembatasan dan Perumusan Masalah 5

C. Kajian Pustaka 6

D. Tujuan dan Manfaat Penelitian 7

E. Objek Penelitian 9

F. Metodelogi Penelitian

1. Jenis Penelitian 9

2. Jenis Data 10

3. Teknik Pengumpulan Data 10

4. Metode Pengambilan Sampel 11

5. Metode Analisa Data 11

BAB II : LANDASAN TEORI PENYALURAN ZAKAT

A. Pengertian Zakat 16

B. Kriteria Mustahik Zakat 20

C. Undang-undang Zakat di Indonesia 25

D. Ketentuan Umum Tentang Pengelolaan Zakat di Indonesia 26

E. Asas dan tujuan pengelolaan zakat 29

F. Organisasi Pengelolaan zakat 29

G. Pengumpulan Zakat 30

H. Konsep Pemberdayaan 31

BAB III : GAMBARAN UMUM LEMBAGA

A. Gambaran Umum BAZNAS

1. Landasan Syar’I berdirinya BAZNAS 36

2. Lokasi BAZNAS 36

3. Tugas pokok BAZNAS 37

4. Struktur organisasi BAZNAS 38

5. Program BAZNAS 40

B. Gambaran Umum BMT Mekar Dakwah

C. Analisa Kinerja BMT Mekar Dakwah Tahun 2007

1. Kondisi yang Mempengaruhi Pencapaian Kerja 45

2. Analisa Kinerja Keuangan 47

3. Analisa Rasio Keuangan 48

4. Perkembangan Usaha 52

5. Analisa Pencapaian Target 60

D. Hubungan BMT Mekar Dakwah dengan BAZNAS 65

BAB V : ANALISA DATA

A. Kriteria mustahik 67

B. Mekanisme Penyaluran 70

C. Sistem Pembiayaan Untuk Mustahik 71

D. Analisa Deskriptif kualitatif 70

E. Uji Paired Sample T-Test 80

BAB VI : PENUTUP

A. Kesimpulan 82

B. Saran-Saran 84

DAFTAR PUSTAKA 84

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sudah cukup lama umat Islam Indonesia, demikian juga belahan dunia Islam (Muslim World) lainnya, menginginkan sistem perekonomian yang berbasis nilai-nilai dan prinsip Syari’ah (Islamic Economic System) untuk dapat diterapkan dalam segenap aspek kehidupan bisnis dan transaksi umat.1 Keinginan ini didasari oleh suatu kesadaran untuk menerapkan Islam secara utuh dan total (Kaffah) seperti yang ditegaskan Allah SWT dalam Surat Al-Baqarah ayat 85.

….

!"#$

%&

'

()

*+,

-(.

/

0(

# 1

2

3 4

56"7

89 :

;- - <

= >

@

&A(

&B CDE

F

G5

1&

H() &A

:

IA ! 1

=J' :

KELM

N

LB(

&

O,

00 #

P

Q)

()

%

Artinya : “…Apakah kalian beriman kepada sebagian Alkitab (Taurat) dan ingkar terhadap bagian yang lain? Tiadalah balasan bagi orang yang berbuat demikian daripada kalian, melainkan kenistaan dalam kehidupan dunia,

1

Muhammad Syafi’i Antonio, Bank Syari’ah (Dari Teori ke Praktek), (Jakarta: Gema Insani

dan pada hari kiamat mereka dikembalikan kepada siksa yang amat berat. Allah tidak lengah dari apa yang kalian perbuat ” (Q.S. Al-Baqarah : 85).

Ayat tersebut dengan tegas mengingatkan bahwa selama kita menerapkan Islam secara parsial, kita akan mengalami keterpurukan duniawi dan kerugian ukhrawi. Hal ini sangat jelas, sebab selama Islam hanya diwujudkan dalam bentuk ritualisme ibadah, sementara dimarginalkan dari dunia perekonomian, maka umat Islam telah mengubur Islam dalam-dalam dengan tangannya sendiri.

Krisis ekonomi yang melanda Indonesia dan Asia pada khususnya serta resesi dan ketidakseimbangan ekonomi global pada umumnya, adalah suatu bukti bahwa asumsi tidak adanya nilai-nilai Ilahiyah yang melandasi operasional perbankan dan lembaga keuangan lainnya serta ekonomi telah meluluhlantakkan sendi-sendi perekonomian bangsa.

Sekarang saatnya para bankir dan ekonom yang masih mengimani Al-Qur’an sebagai pedoman hidupnya dan Hadist sebagai panduan aktivitasnya memperkenalkan kepada masyarakat bahwa Islam memiliki prinsip Ekonomi Syari’ah yang terbukti semuanya dapat diterapkan dalam lembaga keuangan modern. Sekarang saatnya, kita menunjukkan bahwa Muamalah Syari’ah dengan filosofi utama kemitraan dan kebersamaan (Sharing) dalam profit dan Risk dapat mewujudkan kegiatan ekonomi yang lebih adil dan transparan.

pada umumnya adalah Zakat. Zakat adalah salah satu rukun Islam yang merupakan kewajiban yang dibebankan atas harta kekayaan seseorang menurut aturan tertentu. Zakat merupakan sumber pendapatan utama di dalam suatu pemerintahan negara Islam, karena Zakat dipandang sebagai bentuk ibadah yang tidak dapat digantikan oleh model sumber pembiayaan apapun dan dimanapun juga.

Pelaksanaan pemungutan Zakat semestinya secara ekonomi dapat menghapus tingkat perbedaan yang mencolok antara si fakir dan si kaya serta sebaiknya dapat menciptakan redistribusi yang merata, disamping dapat pula membantu mengekang laju Inflasi. Penanganan yang tepat akan Zakat secara bertahap dapat menciptakan kondisi keseimbangan tata ekonomi yang adil dan sejahtera. Untuk itu perlu adanya lembaga yang independen yang mengatur tentang pola pengumpulan zakat dan pendistribusian Zakat, Infaq dan Shadaqah.

takwa, keterbukaan, dan kepastian hukum sesuai dengan Pancasila dan Undang-Undang Dasar 1945.2

Pengelolaan zakat bertujuan antara lain, meningkatkan pelayanan bagi masyarakat dalam menunaikan zakat sesuai dengan tuntunan agama, meningkatkan fungsi dan peranan pranata keagamaan dalam upaya mewujudkan kesejahteraan masyarakat dan keadilan sosial serta meningkatkan hasil guna dan daya guna zakat.

Badan amil zakat mempunyai tugas pokok mengumpulkan, mendistribusikan, dan mendayagunakan zakat sesuai dengan ketentuan agama. Dalam melaksanakan tugasnya, badan amil zakat dan lembaga amil zakat bertanggung jawab kepada pemerintah sesuai dengan tingkatannya. Ketentuan lebih lanjut mengenai susunan organisasi dan tata kerja badan amil zakat ditetapkan dengan keputusan menteri. Badan amil zakat dapat bekerja sama dengan bank dalam pengumpulan zakat harta muzaki yang berada di bank atas permintaan muzaki. Badan amil zakat dapat menerima harta selain zakat, seperti infaq, shadaqah, hibah, wasiat, waris, dan kafarat muzaki melakukan penghitungan sendiri hartanya dan kewajiban zakatnya berdasarkan hukum agama.

Di Indonesia cukup banyak lembaga yang menghimpun dan menyalurkan dana ZIS, diantaranya adalah Badan Amil Zakat Nasional (BAZNAS). BAZNAS dalam mendistribusikan dana ZIS bekerjasama dengan BUMN, Bank-bank Syari’ah

2

Undang-Undang Republik Indonesia No. 38 Tahun 1999, Tentang Pengelolaan Zakat

dan Lembaga Keuangan seperti Baitul Maal wat Tamwil (BMT) sebagai Unit Salur Zakat diantaranya yaitu Koperasi Serba Usaha Syari’ah (KSUS) Baitul Maal wat Tamwil (BMT) Mekar Da’wah Serpong.

Sebagai sebuah Lembaga Keuangan Mikro Syari’ah, BMT Mekar Da’wah, memiliki komitmen untuk mengambil peran dalam memberdayakan ekonomi rakyat. Setelah beroperasi sejak bulan Januari 2004, masyarakat yang menjadi anggota di BMT Mekar Da’wah telah mencapai 822 Orang, dan 38 Mustahik binaan BMT Mekar Da’wah bekerjasama dengan BAZNAS sebagai Mitra Salur Zakat. KSU. Syari’ah BMT Mekar Da’wah Serpong merupakan Sebuah Lembaga Keuangan Syari’ah yang tertanggal 15 Maret 2004 dikukuhkan sebagai salah satu Unit Salur Zakat (USZ) oleh Badan Amil Zakat Nasional (BAZNAS) yang bertugas sebagai Mitra BAZNAS.3

Berdasarkan latar belakang tersebut diatas maka Penulis tertarik untuk membahas skripsi yang berjudul : PERAN USZ (UNIT SALUR ZAKAT) BAZNAS UNTUK MENINGKATKAN KESEJAHTERAAN MUSTAHIK (Studi BMT Mekar Dakwah Serpong)

B. Pembatasan dan Perumusan Masalah

Pembatasan masalah pokok dalam penulisan Skripsi ini adalah bagaimana Korelasi antara dana bantuan BAZNAS yang disalurkan melalui KSU Syari’ah BMT Mekar Da’wah Serpong terhadapat peningkatan pendapatan Mustahik binaannya.

3

Permasalahan tersebut sangat luas untuk itu Penulis membatasi dengan perumusan masalah sebagai berikut :

1. Apakah ada peningkatan pendapatan Mustahik sebelum diberikannya bantuan dibandingkan setelah diberikannya bantuan dari dana BAZNAS ?.

2. Bagaimana korelasi/hubungan antara pemberian dana bantuan dari BAZNAS terhadap peningkatan Pendapatan Mustahik Binaan KSU Syari’ah BMT Mekar Da’wah Serpong ?.

C. Kajian pustaka

Berdasarkan telaah yang telah dilakukan terhadap beberapa sumber kepustakaan, peneliti melihat bahwa masalah pokok dalam penelitian ini tampaknya sudah banyak mendapatkan perhatian dari para peneliti, Disini penulis mencoba melihat peranan efektifitas terhadap pengelolaan dana Zakat oleh BMT atau Lembaga Keuangan Mikro Syariah (LKMS) masih kurang mendapat perhatian dari masyarakat luas. Oleh karena itu Penulis ingin meneliti peranan sebuah LKMS yang diamanahi pengelolaan dana zakat yang bertujuan produktivitas mustahik.

Faradilla pernah melakukan penelitian pada tahun 20064 , sifat penelitiannya adalah kualitatif tentang efektivitas penyaluran zakat dalam meningkatkan pendapatan mustahik dan disimpukan bahwa penyaluran zakat yang dimaksud adalah

4

Faradillah, Efektifitas Penyaluran Zakat dalam Meningkatkan Pendapatan Mustahik pada

LAZNAS Bangun Sejahtera Mitra (BSM Umat). (Skripsi Jurusan Muamalah Fak. Syariah dan Hukum ,

pola penyaluran zakat dalam bentuk pemberdayaan (produktif) yang disertai target terjadinya kemandirian ekonomi bagi mustahik dan mengupayakan adanya peningkatan pendapatan bagi mustahik.

Siti Solihah melakukan penelitian pada tahun 20065, tentang Peran BMT Al-karim Cipulir dalam pengelolaan zakat, ditinjau dari strategi, hubungan dengan pengelola lain dan kontribusinya bagi mustahik. Disimpulkan bahwa peranan BMT tersebut masih memiliki kelemahan dalam pengolahan zakat.

Penelitian ini dapat dikatakan penelitian berkesinambungan antara kedua penelitian diatas dan pendekatan dilakukan dengan kualitatif dan kuantitatif. Keunggulan yang akan peneliti unggulkan didalam penelitian ini adalah peranan USZ (Unit Salur Zakat) yang dimiliki BAZNAS yang selama ini belum terlihat perannya dalam peningkatan kesejahteraan umat, dalam hal ini manfaat zakat yang disalurkan dengan tujuan produktif .

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan Penelitian ini yaitu untuk mengetahui apakah ada peningkatan pendapatan Mustahik sebelum diberikannya bantuan dibandingkan setelah diberikannya bantuan dari dana BAZNAS serta korelasi/hubungan antara

5

Siti Solihah, Peran BMT Al-karim Cipulir dalam pengelolaan zakat. (Skripsi Jurusan

pemberian dana bantuan dari BAZNAS terhadap peningkatan Pendapatan Mustahik Binaan KSU Syari’ah BMT Mekar Da’wah Serpong.

2. Manfaat Penelitian a. Bagi Mahasiswa

Dengan adanya Penelitian ini Mahasiswa akan memperoleh pengetahuan praktis sebagai hasil pengamatannya, jadi dapat mengetahui penerapan teori yang didapat dari bangku kuliah dalam kenyataannya di Perusahaan.

b. Bagi Dunia Pendidikan

Dapat memeberikan sumbangan yang berharga dalam rangka memperkaya perbendaharaan hasil-hasil penelitian dan pengembangan ilmu pengetahuan dibidang ekonomi syari’ah khusunya yang menyangkut masalah efektifitas penggunaan dana ZIS bagi peningkatan kesejahteraan Mustahik. c. Bagi Lembaga (BMT Mekar Da’wah Serpong)

Digunakan sebagai salah satu tolak ukur dan bahan audit tentang sejauh mana penyaluran dana Zakat, Infaq dan Shodaqoh dari BAZNAS dapat tersalurkan secara amanah dan profesional serta tepat sasaran.

e. Bagi Masyarakat dan Mustahik.

Masyarakat dapat mengetahui lebih jauh tentang BMT dan BAZNAS. Dan dengan hasil penelitian ini diharapkan dapat menambah wacana keilmuan Islam dan dapat diterapkan dalam kehidupan sehari-hari.

E. Objek Penelitian

Dalam penelitian ini penulis membutuhkan Unit Salur Zakat sebagai objek penelitian, dimana objek yang penulis teliti akan menjadi sumber data primer untuk mengetahui apakah variable yang diteliti memiliki pengaruh antara satu variable dengan variabel lainnya.

Adapun Unit Salur Zakat yang menjadi objek penulis dalam melakukan penelitian ini adalah Baitul Maal wat Tamwil (BMT) Mekar Dakwah yang terletak di Jalan Raya Serpong No. 134 Serpong – Tangerang.

a. Penelitian Lapangan (Field Research) yaitu Tinjauan langsung ke Lembaga Keuangan Syari’ah, yaitu Penulis melakukan observasi pada KSU. Syari’ah BMT Mekar Da’wah Serpong.

b. Tinjauan Pustaka (Library Research) yaitu Penelitian dengan cara membaca dan mengumpulkan data serta informasi melalui buku-buku yang berhubungan dengan penulisan ini.

2. Metode Analisis Data

Adapun jenis data yang dikumpulkan dalam penelitian ini adalah sebagai berikut :

a. Data Kualitatif, yaitu data yang dinyatakan dalam bentuk kalimat. Yang dalam penelitian ini bersumber pada landasan teori aplikasi penyaluran zakat, data-data terkait pembiayaan mustahik, dan laporan kinerja BMT Mekar Dakwah pada tahun 2007 yang dilaporkan pada RAT (Rapat Anggota Tahunan) selaku objek penelitan.

b. Data Kuantitatif, yaitu data yang dinyatakan dalam bentuk angka. Penelitian ini menggunakan metode analisis kuantitatif-statistik, yang mengarah ke pengujian hipotesis terhadap peningkatan pendapatan mustahik binaan KSU Syari’ah BMT Mekar Dakwah serpong sebelum dan sesudah menerima bantuan.

Teknik pengumpulan data yang dilakukan oleh penulis yaitu wawancara (Interview), yaitu pengumpulan data yang dilakukan dengan cara wawancara langsung dengan Pimpinan dan Karyawan yang diberi wewenang untuk menjawab, serta kepada Mustahik binaan.

4. Metode Pengambilan Sampel a. Populasi dan Sampel

Untuk mempermudah penelitian ini, peneliti mengambil Populasi dan Sampel sebagai berikut :

1. Populasi

Populasi adalah Jumlah dari keseluruhan Responden yang menjadi Obyek Penelitian yaitu Nasabah Binaan KSU Syari’ah BMT Mekar Da’wah Serpong, dalam hal ini Populasi yang menjadi Obyek Penelitian ini adalah Nasabah yang aktif baik dalam Pembiayaan maupun Simpanan.

2. Sampel

Sampel adalah Sebagian dari Populasi yang hendak diteliti dan dalam penelitian ini akan diambil Mustahik yang akan dijadikan sampel dimana karakteristik dari sampel tersebut dianggap dapat mewakili keseluruhan Populasi.

Metode pengambilan sampel dalam penelitian ini menggunakan sistem Simple Random Sampling yaitu sistem pengambilan sampel dimana setiap sample dalam populasi memiliki peluang yang sama untuk menjadi sampel atau untuk mewakili populasi, dan dalam penelitian ini sampel yang diambil yaitu sebanyak 38 orang yang merupakan keseluruhan populasi yaitu Mustahik yang dibina oleh KSU Syari’ah BMT Mekar Da’wah Serpong.

5. Metode Analisa Data

Dalam penulisan penelitian ini, maka Metode Analisa Data yang digunakan adalah sebagai Berikut :

a. Uji Deskriptif Kualitatif.

Dalam analisa deskriptif kualitatif digunakan untuk menjabarkan kriteria Mustahik yang berhak mendapat bantuan dari BAZNAS melalui KSU Syari’ah BMT Mekar Da’wah Serpong serta bagaimana mekanisme, cara mendapatkan dana bantuan, prosedur penyaluran serta pembinaan kepada Mustahik yang mendapatkan dana bantuan BAZNAS melalui KSU Syari’ah BMT Mekar Da’wah Serpong

Paired Sample T-Test berguna untuk melakukan pengujian terhadap 2 sampel yang berhubungan atau sering disebut Sampel berpasangan yang berasal dari populasi yang memiliki rata-rata (mean) sama.

Dan dalam penelitian ini uji T-Test yaitu untuk mengetahui perbedaan rata-rata pendapatan Mustahik sebelum diberikannya bantuan dibandingkan setelah diberikannya bantuan dana Baznas. Dengan demikian uji ini dimaksudkan untuk membedakan rata-rata Pendapatan Mustahik sebelum diberikannya bantuan dibandingkan setelah diberikannya bantuan.

Adapun rumus T untuk Paired Sample T-Test adalah sebagai berikut :

T = ( B – 0 ) = B S

B

SBDimana : B : Beda antara pengamatan tiap pasang B : Mean dari beda pengamatan

S

B : Standard error dua mean yang berhubungan. Pada Penelitian di atas dimana,

Hipotesis :

H1 : Ada Perbedaan Tingkat Pendapatan pada masing-masing Mustahik sebelum diberikannya bantuan dibandingkan setelah diberikannya bantuan dana Baznas

Dengan ketentuan sebagai berikut : - HO : µB = 0

- H1 : µB 0

Dimana,

- Tolak HO Jika THitung >=(Lebih Besar) dari TTabel 0.05 dengan dfn-1 - Tolak H1 Jika THitung < (Lebih Kecil) dari TTabel 0.05 dengan df n-1 Pada penelitian untuk menghitungnya Penulis menggunakan Program Aplikasi Komputer Statistik SPSS (Statistical Product and Service Solutions) agar Validitas dan Keakuratan dalam penghitungan terjamin dan untuk memperkecil kesalahan yang bersifat Human Error.

G. Sistematika Penulisan

Untuk memudahkan penyusunan Skripsi ini, pembahasan dibagi dalam lima bab yang memuat ide-ide pokok dan kemudian dibagi lagi menjadi sub-sub bab yang mempertajam ide-ide pokok, sehingga secara keseluruhan menjadi kesatuan yang saling menjelaskan sebagai satu pemikiran.

Bab Pertama, merupakan bagian pendahuluan yang dijadikan sebagai acuan pembahasan bab-bab berikutnya dan sekaligus mencerminkan isi global skripsi yang berisi tentang latar belakang masalah, perumusan dan pembatasan masalah, tujuan dan manfaat penelitian, metodologi penelitian, review studi terdahulu dan sistematika penulisan.

Bab Kedua, merupakan landasan Teori, pada bab ini berisi tentang pengertian sampai sistem pengelolaan zakat yang diatur langsung oleh pemerintah. Dengan adanya landasan teori yang dikemukakan diatas dapat menjadi dasar sebuah mekanisme pengelolaan dana yang berasal dari Zakat.

Bab ketiga, merupakan kajian tentang profil lembaga yang menamanahkan (BAZNAS) dan yang menyalurkan langsung (BMT Mekar Dakwah). Mulai dari sejarah berdirinya, visi, misi, fungsi, struktur dan program-program yang menunjang keberlangsungan perputaran dana tersebut. Dengan adanya profil tersebut kita akan mengetahui profesionalisme kerja yang diciptakan oleh kedua lembaga tersebut.

BAB II

LANDASAN TEORI PENYALURAN ZAKAT

C. Pengertian Zakat.

Zakat adalah ibadah Maaliyah Ijtima’iyyah yang memiliki posisi sangat penting, strategis, dan menentukan6. Ditinjau dari segi bahasa, kata Zakat mempunyai beberapa arti, yaitu al-barakatu (keberkahan), al-namaa (pertumbuhan dan perkembangan), ath-thaharatu (kesucian), dan ash-shalahu (keberesan).7.

Menurut pengertian syara’ zakat berarti hak yang wajib dikeluarkan dari harta.8 Mazhab Maliki mendefinisikannya dengan “Mengeluarkan sebagian yang khusus dari harta yang khusus pula yang telah mencapai nishab kepada orang-orang yang berhak menerimanya”. Mazhab hanafi mendefinisikan zakat dengan “menjadikan sebagian harta yang khusus sebagai milik orang yang khusus, yang ditentukan oleh syariat karena Allah SWT”. Menurut Mazhab Syafi’i zakat adalah sebuah ungkapan untuk “keluarnya harta atau tubuh sesuai dengan cara yang

6

Yusuf al-Qardhawi, Al-Ibadah Fil-Islam (Beirut:Muassasah Risalah, 1993), hlm. 235.

7Majma Lughah al-“Arabiyyah, al-Mu’jam al-Wasith, (Mesir :Daar el-Ma’arif, 1972), juz I h . 396.

8

khusus”. Sedangkan menurut Mazhab Hambali “zakat ialah hak yang wajib dikeluarkan dari harta yang khusus untuk kelompok yang khusus pula”.9

Menurut Ibnu Taimiyah, jiwa orang yang berzakat itu menjadi bersih dan kekayaannya menjadi bersih pula.10 Hal ini berarti bahwa maksud bertumbuh dan berkembang itu tidak hanya diperuntukkan bagi harta kekayaan, tetapi lebih jauh dari itu. Dengan mengeluarkan zakat diharapkan hati dan jiwa orang yang menunaikannya menjadi bersih. Sedangkan menurut Yusuf Qardhawi, zakat dari istilah fiqih berarti “sejumlah harta tertentu yang diwajibkan Allah diserahkan kepada orang-orang yang berhak.”

Dalam hal ini terjadi perbedaan diantara pedapat ulama, namun pada prinsipnya sama yaitu bahwa zakat adalah bagian dari harta dengan persyaratan tertentu (nishab dan haul) yang diwajibkan oleh Allah SWT kepada pemiliknya untuk diserahkan kepada yang berhak menerimanya.

Hubungan antara pengertian Zakat menurut bahasa dan istilah sangat nyata dan erat sekali, yaitu bahwa harta yang dikeluarkan zakatnya akan menjadi berkah,

9

Wahbah al-Zuhayly, Fiqih dan Perundangan Islam, Terjemah: Agus Effendi dan Bahrudin

Fanany, dari judul Al-Fiqh Al-Islam Wa Adilatuh (Bandung: PT. Remaja Rosdakarya, 1995), Jilid III,

h. 83-84.

10

Yusuf Qardhawi, Hukum Zakat, Terjemah: Salman Harun, Didin Hafidhuddin, Hasanuddin,

tumbuh, berkembang dan bertambah, suci dan beres (baik)11. Hal ini sebagaimana dinyatakan dalam surah At-Taubah : 103) sebagai berikut:

$B

R

S/

56 T U3&

VH W(EXY

56

K ! KZ [

%

6\] ^_ -

%&

H\`

ab0XY&

56 Z BJ

c

F

d

:

(

%

J XY

e/

(f

56

TgU

O,

&

hhB )(f

ijA

c

.

Artinya : “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka, dan berdo’alah untuk mereka. Sesungguhnya do’a kamu itu menjadi ketentraman jiwa buat mereka. Dan Allah Maha Mendengar lagi Maha Mengetahui” (Q.S : At-Taubah : 103).

Menurut penafsiran Ibnu Katsir atas firman Allah SWT dalam surat At-Taubah ayat 103-104, bahwasanya Allah SWT memerintahkan Rasul-Nya memungut zakat dari umatnya untuk mensucikan dan membersihkan mereka dari zakat itu. Dan Allah SWT juga memerintahkan agar Rasulullah berdo’a dan beristighfar bagi mereka yang menyerahkan bagian zakatnya.12

Sedangkan untuk sasaran zakat, Allah SWT sendiri telah menentukan siapa saja yang berhak mendapatkan zakat tersebut dalam firman-Nya sebagai berikut:

k

()lC :

"m

W(Eno

+,

! :"#

a>p

Xq()

&

11

Didin Hafidhuddin, Zakat dalam perekonomian modern, hal. 7

12

Ibnu Katsir, Terjemahan singkat Ibnu Katsir, (Surabaya: PT. Bina Ilmu, 1988), jilid IV, h.

>r

) (

&

H\5]J

c

HL#M

L )

&

56\c`

W

u >&

N

Wvw!

>p

v!

P

&

u >&

a0B 7(f

x,

a> P

&

a0B 7qq

F

VHyz1v!

{ |

x,

O,

&

ijA

c

zjB 7(}

.

Artinya : “Sesungguhnya zakat diperuntukkan itu, hanya kepada fakir, orang miskin, pengurus zakat, para muallaf untuk (memerdekakan budak), orang yang berhutang, yang berjuang dijalan Alloh, dan orang yang sedang dalam perjalanan, sebagai sesuatu ketetapan yang diwajibkan Alloh, dan Alloh Maha Mengetahui Lagi Maha Bijaksana.” (QS. At-Taubah (9) : 60). Allah telah menentukan siapa-siapa saja golongan yang berhak menerima zakat sebagaimana yang tersebut dalam ayat diatas, yakni terbagi kepada delapan golongan; fakir, miskin, amil, muallaf, riqab, gharim, sabilillah, dan ibnu sabil.

Dalam ayat tersebut, Allah SWT hanya menentukan golongan-golongan masyarakat yang berhak menerima zakat, yang di dalam istilah hukum (fikih) Islam disebut ashnafsamaniyah atau kelompok delapan. Sedangkan perumusan dan pengaturan pembagiannya lebih lanjut diserahkan kepada ijtihad manusia, sesuai dengan perkembangan dan kebutuhan serta kemashlahatan masyarakat.13

13

Moh. Daud Ali, Sistem Ekonomi Islam: Zakat dan Wakaf, (Jakarta, Penerbit UI – Press,

Penyaluran (penentuan) mustahik boleh melihat skala prioritas diantara 8 asnaf.14 Skala prioritas disini maksudnya adalah mendahulukan orang yang paling membutuhkan dan mau merubah hidupnya, tidak malas, gigiih dan teru melakukan upaya demi perbaikan nasibnya. Misalkan ada dua anak miskin yang sama-sama mencari uang dijalan. Anak yang satu jadi pengemis, yang satunya menjajakan koran. Untuk pemberdayaan pilih penjaja koran karena yang menjual koran sudah punya usaha dan telah membina jiwanya menjadi wirausaha untuk tak jadi beban masyarakat.15

B. Kriteria Mustahik Zakat

Orang-orang yang berhak menerima zakat ditentukan dalam Al-Qur’an surat At-Taubah ayat 60. dari ayat tersebut sudah ditetapkan bahwa mustahik zakat dibagi menjadi delapan ashnaf, kedelapan golongan tersebut adalah :

1. Fakir

Orang fakir adalah orang yang sangat miskin dan hidupnya menderita, tidak memiliki apa-apa untuk hidup atau orang-orang yang sehat dan jujur tetapi tidak mempunyai pekerjaan sehingga tidak mempunyai penghasilan.16 Atau orang fakir adalah orang yang tidak memiliki harta benda dan pekerjaan yang mampu mencukupi

14

Syahrin Harahap, Islam: Konsep dan Implementasi Pemberdayaan, (Yogyakarta: PT.Tiara

Wacana, 1999), h. 105

15

Eri Sudewo, Manajemen Zakat, (Ciputat: Institut Pemberdayaan Zakat, 2004), h. 223

16

kebutuhan sehari-hari, dia tidak memiliki pendamping hidup, ayah, ibu dan keturunan yang dapat membiayainya baik untuk membeli makanan, pakaian, maupun tempat tinggal.

2. Miskin

Orang miskin adalah orang yang mempunyai mata pencaharian atau berpenghasilan tetap, tetapi penghasilannya belum mencukupi standar hidup bagi diri dan keluarganya. Orang miskin disebut juga orang yang memiliki pekerjaan, tetapi penghasilannya tidak dapat dipakai untuk memenuhi hajat hidupnya.Orang fakir, menurut mazhab Syafi’i dan Hambali, lebih sengsara dibandingkan dengan orang miskin. Orang fakir ialah orang yang tidak memiliki harta benda dan tidak memiliki pekerjaan atau dia memliki sesuatu dan juga berkerja, tetapi penghasilannya tidak melebihi daripada setengah keperluannya sendiri dan orang-orang yang berada deibawah tanggungjawabnya.17

Adapula yang mendefinisikan orang miskin adalah orang yang memiliki pekerjaan atau mampu berkerja, tetapi penghasilannya hanya mampu memenuhi lebih dari sebagian kebutuhannya, tidak mencukupi seluruh hajat hidupnya. Yang dimaksudkan dengan cukup adalah dalam pemenuhan kebutuhan sehari-hari.

17

Wahbah al-Zuhayly, Zakat Kajian Berbagai Mazhab, terjemah oleh Agus Effendi dan

3. Amil

Mustahik zakat yang ketiga adalah pengelola zakat yang ditunjuk oleh kepala negara atau pemerintah setempat atau mengumpulkan dan mendistribusikan zakat Kata pengelola mencakup semua pegawai sepert pengumpul, pekerja, pembagi, distributor, penjaga, akuntan dan lain sebagainya yang mungkin ditunjuk untuk membantu pengumpulan, penyimpanan, distribusi dan administrasi dana zakat.

Para amil zakat mempunyai berbagai macam tugas dan pekerjaan, semua berhubungan dengan pengaturan soal zakat, yaitu soal sensus terhadap orang-orang yang wajib zakat dan macam-macam zakat yang diwajibkan padanya, juga besar harta yang wajib dizakati. Kemudian mengetahui para mustahik zakat, berapa jumlah mereka berapa kebutuhan mereka serta biaya yang dapat mencukupi dan hal-hal lain yang merupana urusan yang perlu ditangani secara sempurna oleh para ahli dan petugas serta stafnya.

Dalam berkerja mengurus zakat panitia ini disyaratkan harus memiliki sifat kejujuran dan menguasai hukum zakat, beragama Islam, mukallaf, memiliki sifat amanah, memiliki kemampuan untuk melaksanakan tugas dengan sebaik-baiknya dan bersungguh-sungguh.

4. Muallaf

keyakinannya untuk beriman atau tetap beriman kepada Allah SWT. Mencegah agar ereka tidak berbuat jahat bahkan diharapkan mereka akan membela atau menolong kaum muslimin shingga orang-orang yang baru memeluk Islam yang mungkin kehilangan hartanya sangat terbantu untuk keperluan peningkatan keimanan dan kehidupannya.

5. Riqab

Riqab jamak dari raqabah, fir riqab artinya mengeluarkan zakat untuk memerdekakan budak sehingga terbebas dari dunia perbudakan.

Para budak yang dimaksud disini adalah para budak muslimin yang telah membuat perjanjian dengan tuannya untuk dimerdekakan dan tidak memiliki uang untuk membayar tebusan atas diri mereka. Mesipun mereka telah berkerja keras membanting tulang mati-matian.18

Mereka tidak mugkin melepaskan diri dari orang yang tidak menginginkan kemerdekaannya kecuali telah membuat perjanjian. Jika ada seorang budak yang dibeli, uangnya tidak akan diberikan kepadanya melainkan kepada tuannya. Oleh karena itu, sangat dianjurkan untuk memberikan zakat kepada para budak itu agar memerdekakan diri mereka.

6. Gharimin

Gharimin adalah orang yang terlibat dalam jerata utang, utang itu dilakukan bukanlah karena mereka berbelanja yang berlebihan, membelanjakan untuk hal-hal yang diharamkan, melainkan karena kemiskinan mereka. Pengertian ini berkembang

pada orang yang dinyatakan pailit dalam usahanya sehingga ia kesulitan memenuhi keperluan hidupnya disamping kewajiban hutang yang harus dibayar.

7. Fisabilillah

Fisabilillah adalah kelompok mustahik yang dikategorikan sebagai orang yang dalam segala usaha untuk kejayaan agama Islam, oleh karena itu fisabilillah dapat diartikan pula sebagai usaha perorangan atau badan yang bertujuan untuk kejayaan Islam atau kepentingan umum. Ungkapan fisabilillah ini mempunyai cakupan yang sangat luas dan bentuk praktisnya hanya dapat ditentukan oleh kondisi kebiasaan dan kebutuhan waktu, walaupun banyak saudara kita ditimur tengah yang pantas mendapat gelar ini.

Kata tersebut dapat mencakup berbagai macam perbuatan seperti bantuan-bantuan yang diberikan untuk persiapan perang orang Islam untuk jihad, menyediakan kemudahan fasilitas pengobatan bagi orang sakit dan terluka, pendidikan bagi orang-orang yang tidak mampu membiayai pendidikan sendiri. Pendeknya, kata tersebut mencakup semua perbuatan yang penting dan berfaedah bagi umat Islam dan negara Islam.19

Diantara para ulama dahulu maupun sekarang ada yang meluaskan arti fisabilillah tidak hanya khusus pada jihad dan yang berhubungan dengannya, akan tetapi ditafsirkannya pada semua hal yang mencakup kemashlahatan, takarrub dan perbuatan-perbuatan baik, sesuai dengan penerapan asal dari kalimat tersebut.

19

8. Ibnu Sabil

Orang yang sedang melakukan perjalanan adalah orang-orang yang berpergian (musafir) untuk melaksanan suatu hal yang baik tidak termasuk maksiat. Dia diperkirakan tidak akan mencapai maksud dan tujuannya jika tidak dibantu, sesuatu yang termasuk perbuatan baik ini antara lain, ibadah haji, berperang dijalan Allah SWT.20

Syarat-syarat ibnu sabil yang berhak menerima zakat adalah : a. Dalam keadaan membutuhkan

b. Perjalanannya bukan perjalanan maksiat

c. Pada saar membutuhkan tidak ada orang yang memberi pinjaman

C. Undang-Undang Zakat di Indonesia.

Undang – undang Zakat Nomor 38 tahun 1999 tentang pengelolaan zakat disyahkan oleh Presiden Republik Indonesia dengan menimbang bahwa Negara Republik Indonesia menjamin kemerdekaan tiap-tiap penduduk untuk beribadat menurut agamanya masing-masing, menunaikan zakat merupakan kewajiban umat Islam Indonesia yang mampu dan hasil pengumpulan zakat merupakan sumber dana yang potensial bagi upaya mewujudkan kesejahteraan rakyat, zakat merupakan pranata keagamaan untuk mewujudkan keadilan sosial bagi seluruh rakyat Indonesia dengan memperhatikan masyarakat yang kurang mampu serta upaya penyempurnaan

20

sistem pengelolaan zakat perlu terus ditingkatkan agar pelaksanaan zakat lebih berhasil guna dan berdaya guna serta dapat dipertanggungjawabkan.

D. Ketentuan Umum Tentang Pengelolaan Zakat di Indonesia.

Dalam Undang-undang Zakat Nomor 38 tahun 1999, yang dimaksud dengan pengelolaan zakat adalah kegiatan perencanaan, pengorganisasian, pelaksanaan, dan pengawasan terhadap pengumpulan dan pendistribusian serta pendayagunaan zakat.

Zakat adalah harta yang wajib disisihkan oleh seorang muslim atau badan yang dimiliki oleh orang muslim sesuai dengan ketentuan agama untuk diberikan kepada yang berhak menerimanya.

Agar tujuan pengelolaan zakat sebagaimana tersebut dalam pasal 5 dapat dicapai, maka pemerintah juga mengatur dalam hal pendayagunaan pada Bab lima pasal 16 yang berbunyi:

1. Hasil pengumpulan zakat didayagunakan untuk mustahiq sesuai dengan ketentuan agama.

2. Pendayagunaan hasil pengumpulan zakat berdasarkan skala prioritas kebutuhan mustahiq dan dapat dimanfaatkan usaha yang produktif.

Dan pasal 17 yang berbunyi:

”Hasil penerimaan infaq, shadaqah, hibah, waris dan kafarat sebagaimana dimaksud dalam Pasal 13 didayagunakan terutama untuk usaha yang produktif.”21

Untuk persyaratan dan prosedur pelaksanaan penyaluran zakat di Indonesia telah diatur dalam Keputusan Menteri Agama RI Nomor 581 Tahun 1999 pada Bab 5 pasal 28 sampai dengan Pasal 30 yang berbunyi :

Pasal 28

1). Pendayagunaan hasil pengumpulan zakat untuk mustahiq dilakukan berdasarkan pernyataan sebagai berikut:

a. Hasil pendataan dan penelitian kebenaran mustahiq delapan asnaf yaitu fakir, miskin, amil, muallaf, riqab gharim, sabillillah, dan ibnusabil.

b. Mendahulukan orang-orang yang paling tidak berdaya memenuhi kebutuhan dasar secara ekonomi dan sangat memerlukan bantuan.

c. Mendahulukan mustahiq dalam wilayahnya masing-masing.

2). Pendayagunaan hasil pengumpulan zakat untuk usaha produktif ditetapkan sebagai berikut:

a. melakukan studi kelayakan, b. Menetapkan jenis usaha produktif,

21Undang-Undang Republik Indonesia Nomor 38 Tahun 1999 tentang Pengelolaan Zakat

,

c. Melakukan bimbingan dan penyuluhan,

d. melakukan pemantauan, pengendalian dan pengawasan, e. mengadakan evaluasi; dan

f. Membuat pelaporan Pasal 30

”Hasil penerimaan infaq, shadaqah, hibah, wasiat, waris, dan kafarat didayagunakan terutama untuk usaha produktif setelah memenuhi syarat sebagaimana tersebut dalam pasal 29.”22

E. Asas dan Tujuan Pengelolaan Zakat.

Pengelolaan zakat berasaskan iman dan takwa, keterbukaan, dan kepastian hukum sesuai dengan Pancasila dan Undang-Undang Dasar 1945. Dalam BAB II Pasal 5 UU RI Nomor 38 tahun 1999 mengemukakan bahwa:

Pengelolaan zakat bertujuan:

1. Meningkatnya pelayanan bagi masyarakat dalam menunaikan zakat sesuai dengan tuntunan agama;

2. Meningkatnya fungsi dan peranan pranata keagamaan dalam upaya mewujudkan kesejahteraan masyarakat dan keadilan sosial;

3. Meningkatnya hasil guna dan daya guna zakat23

F. Organisasi Pengelolaan Zakat.

Pengelolaan zakat dilakukan oleh badan amil zakat yang dibentuk oleh pemerintah. Pembentukan badan amil zakat nasional oleh Presiden atas usul Menteri, daerah propinsi oleh gubernur atas usul kepala kantor wilayah departemen agama propinsi, daerah kabupaten atau daerah kota oleh bupati atau wali kota atas usul kepala kantor departemen agama kabupaten atau kota dan kecamatan oleh camat atas usul kepala kantor urusan agama kecematan.

Badan amil zakat di semua tingkatan memiliki hubungan kerja yang bersifat koordinatif, konsultatif, dan informatif. Pengurus badan amil zakat terdiri atas unsur masyarakat dan pemerintah yang memenuhi persyaratan tertentu.

Organisasi badan amil zakat terdiri atas unsur pertimbangan, unsur pengawas, dan unsur pelaksana. Lembaga amil zakat dikukuhkan, dibina dan dilindungi oleh pemerintah. Lembaga amil harus memenuhi persyaratan yang diatur lebih lanjut oleh Menteri. Badan amil zakat mempunyai tugas pokok mengumpulkan, mendistribusikan, dan mendayagunakan zakat sesuai dengan ketentuan agama. Dalam melaksanakan tugasnya, badan amil zakat dan lembaga amil zakat bertanggung jawab kepada pemerintah sesuai dengan tingkatannya. Ketentuan lebih lanjut mengenai susunan organisasi dan tata kerja badan amil zakat ditetapkan dengan keputusan menteri.

23

Tugas utama BAZ/LAZ adalah menyusun skala prioritas untuk mendistribusikan untuk mustahiq dengan didasarkan pada data-data yang kuat. Karena saat ini sudah berkembang cukup banyak lembaga pengelolaan zakat, maka diharapkan masing-masing lembaga memiliki kekhususan program pemberdayaan melalui zakat. Upaya kerjasama dan sinergi dari semua lembaga pengelola zakat semakin dibutuhkan agar zakat benar-benar bermanfaat bagi peningkatan perekonomian umat.24

G. Pengumpulan Zakat.

Zakat terdiri atas zakat mal dan zakat fitrah, Harta yang dikenai zakat adalah:

1. Emas, perak, dan uang. 2. Perdagangan dan perusahaan.

3. Hasil pertanian, hasil perkebunan, dan hasil perikanan. 4. Hasil pertambangan.

5. Hasil peternakan.

6. Hasil pendapatan dan jasa. 7. Rikaz.

24

Husnul Khotimah, Pengaruh zakat produktif terhadap peningkatan kesejahteraan ekonomi

para mustahik, EKSIS (Jakarta, Kekhususan Ekonomi dan Keuangan Syari’ah PSTTI Pasca Sarjana

8. Penghitungan zakat mal menurut nishab, kadar, dan waktunya ditetapkan berdasarkan hukum agama.

Pengumpulan zakat dilakukan oleh badan amil zakat dengan cara menerima atau mengambil dari muzzaki atas dasar pemberitahuan muzzaki. Badan amil zakat dapat bekerja sama dengan bank dalam pengumpulan zakat harta muzzaki yang berada di bank atas permintaan muzzaki. Badan amil zakat dapat menerima harta selain zakat, seperti infaq, shadaqah, hibah, wasiat, waris, dan kafarat.

Muzzaki melakukan penghitungan sendiri hartanya dan kewajiban zakatnya berdasarkan hukum agama. Muzzaki dapat meminta bantuan kepada badan amil untuk menghitung zakatnya. Zakat yang telah dibayarkan kepada badan amil zakat atau lembaga amil zakat dikurangkan dari laba/pendapatan sisa kena pajak dari wajib pajak yang bersangkutan sesuai dengan peraturan perundang-undangan yang berlaku. Lingkup kewenangan pengumpulan zakat oleh badan amil zakat ditetapkan dengan keputusan menteri.

H. Konsep Pemberdayaan

berarti kemampuan berbuat, mencapai, melakukan atau memungkinkan.25 Awal em berasal dari bahasa latin dan Yunani, yang berarti didalamnya, jadi pemberdayaaan dapat diartikan kekuatan dalam diri manusia, suatu sumber kreativitas. Istilah pemberdayaan diartikan seagai upaya memperluas horizon pilihan bagi masyarakat, dengan upaya pendayagunaan potensi. Pemanfaatan yang sebaik-baiknya dengan hasil yang memuaskan. Ini berarti masyarakat diberdayakan untuk melihat dan memilih suatu yang bermanfaat bagi dirinya, dapat dikatakan bahwa masyarakat yang berdaya adalah yang dapat memilih dan mempunyai kesempatan untuk mendapat pilihan-pilihan.

Selain itu pemberdayaan atau pengembangan juga berarti menciptakan kondisi hingga semua orang (yang lemah) dapat menyumbang kemampuannya secara maksimal untuk mencapai tujuannya. Kartasasmita menyatakan bahwa keberdayaan dalam konteks masyarakat adalah kemampuan individu bersenyawa dalam masyarakat dan membangun keberdayaan masyarakat yang bersangkutan.26

Merujuk pada buku pedoman zakat yang diterbitkan oleh Ditjen Binmas Islam dan Urusan Haji Departemen Agama RI (2002-2004) bentuk inovasi dalam rangka pendayagunaan zakat dibagi dalam empat (4) bentuk, yaitu:

25

Jhon M. Echols dan Hasan Shadily, Kamus Inggris – Indonesia, (Jakarta: PT. Gramedia

Pustaka Utama, 2000) Cet. Ke-24, h. 441

26

H. bersifat konsumtif tradisional

Yaitu zakat dibagikan kepada mustahiq untuk dimanfaatkan secara langsung, seperti zakat fitrah yang diberikan kepada fakir miskin untuk memenuhi kebutuhan sehari-hari atau zakat maal yang dibagikan kepada para korban bencana alam.

I. Penyaluran bersifat konsumtif kreatif

Yaitu zakat diwujudkan dalam bentuk lain dari barangnya semula, seperti diberikan dalam bentuk alat-alat sekolah atau beasiswa.

J. Penyaluran dalam bentuk produktif tradisional

Yaitu zakat diberikan dalam bentuk barang produksi seperti kambing, sapi, alat cukur dan sebagainya. Pemberian dalam bentuk alat produksi tersebut diharapkan akan dapat menciptakan suatu usaha yang membuka lapangan kerja bagi fakir miskin.

K. Penyaluran dalam bentuk kreatif

Yaitu zakat diberikan dalam bentuk permodalan baik untuk membangun proyek sosial atau menambah modal pedagang pengusaha kecil.27

Dari keempat poin diatas diharapkan arah dan kebijaksanaan pendayagunaan zakat dapat berhasil sesuai dengan sasaran yang dituju. Adapun yang dimaksud arah dan kebijaksanaan pendayagunaan zakat adalah segala sesuatu yang berkaitan dengan

27

Ditjen Bimas Islam dan Urusan Haji Departemen Agama RI, Pedoman Zakat 9, (Jakarta:

usaha pemerintah dalam rangka memanfaatkan hasil-hasil pengumpulan zakat kepada sasaran dalam pengertian yang lebih luas sesuai dengan cita dan rasa syara’, secara tepat guna, efektif manfaatnya dengan sistem distribusi yang serba guna dan produktif sesuai dengan pesan dan kesan syariat serta tujuan sosial ekonomis dari zakat.

Beberapa ulama modern dan ilmuwan mencoba menginterpretasikan pendayagunaan zakat dalam perspektif yang lebih luas mencakup edukatif, produktif dan ekonomis. Dalam kehidupan sosial sekarang, pendayagunaan atau distribusi zakat untuk penduduk miskin mencakup :

1. Pembangunan prasarana dan sarana pertanian sebagai tumpuan kesejahteraan ekonomi rakyat, dalam pengertian yang luas.

2. Pembangunan sektor industri yang secara langsung berorientasi pada peningkatan kesejahteraan rakyat banyak.

3. Penyelenggaraan sentra-sentra pendidikan ketrampilan dan kejuruan untuk mengatasi pengangguran.

4. Pemberian modal usaha kepada mustahik sebagai langkah awal mendirikan usaha;

5. Jaminan hidup orang invalid, jompo, anak yatim piatu, dan orang-orang yang tidak mempunyai pekerjaan;

Zakat, secara potensial bisa diarahkan pada usaha pemerataan pendapatan, yakni dari kelompok ekonomi mampu kepada ekonomi lemah. Konsep dasar zakat sebagai mekanisme redistribusi kekayaan adalah pengalihan sebagian aset materi yang dimiliki kalangan masyarakat kaya untuk didistribusikan kepada masyarakat yang tidak mampudan untuk kepentingan bersama.28

Oleh karena itu zakat merupakan alat bantu sosial mandiri yang menjadi kewajiban moral bagi orang kaya untuk membantu mereka yang miskin dan terabaikan yang tak mampu menolong dirinya sendiri meskipun dengan semua skema jaminan sosial diatas, sehingga kesusahan dan kemiskinan dapat terhapuskan dari masyarakat muslim. Oleh karena itu zakat dapat menjadi instrumen sebagai kesejahteraan mustahik.

28

H. M. Djamal Doa, Membangun Ekonomi Umat melalui pengelolaan zakat harta, (Jakarta:

BAB III

GAMBARAN UMUM LEMBAGA

a. GAMBARAN UMUM BAZNAS 1. Landasan Syar'i Berdirinya BAZNAS

BAZNAS adalah singkatan Badan Amil Zakat Nasional yang dibentuk berdasarkan Keputusan Presiden No. 8 tahun 2001, tanggal 17 Januari 2001. Adapun landasan Syar’i berdirinya BAZNAS tetuang dalam Firman Allah SWT dalam Al-Qur’an Surat At-Taubah : 103.

Jumhur Ulama menyatakan bahwa yang berhak melakukan pengambilan sebagaimana kata "Ambillah" yang tercantum pada ayat tersebut adalah pemerintah. " Dari Ibnu Umar, semoga Allah meridlai keduanya. Ia berkata : Serahkanlah sedekah kamu sekalian pada orang yang dijadikan Allah sebagai penguasa urusan kamu sekalian (HR. Baihaqi).29

Dan Apikasi sasaran penyalurannya sudah dijelaskan oleh Firman Allah SWT dalam Al-Qur’an Surat At-Taubah : 60

7. Lokasi BAZNAS i. Kantor Pusat

29

Jl. Kebon Sirih Raya No.57 Jakarta Pusat 10340 Telp. 021 - 3904555 Fax. 021 – 3913777

b. Kantor Pelayanan Sudirman

Gedung Arthaloka Lt. 2 Jl. Jenderal Sudirman Kav.2, Jakarta Pusat Telp : (021)2514429, Fax : (021)2514430

8. Tugas Pokok BAZNAS

Tugas pokok BAZNAS adalah merealisasikan misi BAZNAS yaitu : I. Meningkatkan kesadaran umat untuk berzakat

J. Mengarahkan masyarakat mencapai kesejahteraan baik fisik maupun non fisik melalui pendayagunaan zakat

K. Meningkatkan status mustahik menjadi muzakki melalui pemulihan, peningkatan kualitas SDM, dan pengembangan ekonomi masyarakat. L. Mengembangkan budaya "memberi lebih baik dari menerima" di kalangan

mustahik.

M. Mengembangkan manajemen yang amanah, profesional dan transparan dalam mengelola zakat.

P. Sebagai Badan Amil Zakat, kegiatan pokok BAZNAS adalah menghimpun ZIS dari muzakki dan menyalurkan ZIS kepada mustahik yang berhak menerima sesuai ketentuan agama.

9. Struktur Organisasi Badan Amil Zakat Nasional (BAZNAS)

Sesuai Surat Keputusan Presiden RI Nomor : 8 tahun 2001 Tanggal 17 Januari 2001, maka organisasi Badan Amil Zakat Nasional (BAZNAS) terdiri dari : Badan Pelaksana, Dewan Pertimbangan, dan Komisi Pengawasan.

I. BADAN PELAKSANA

Ketua Umum : Dr. KH. Didin Hafidhuddin, Msc. Ketua I : Drs. H. Eri Sudewo, M.DM. Ketua II : H. Aries Muftie, SE, SH

Sekertaris Umum : Direktur Pengembangan Zakat dan Wakaf Sekertaris I : Drs. H. Isbir Fadly

Sekertaris II : Hj. Isye S. Latif

Bendahara : Dr. Hj. Marwah Daud Ibrahim

Kadiv. Pengumpulan : Dr. Siti Chalimah Fadjriyah, SE, Akt, MM Anggota : 1. Dr. H. Salim S. Al Jufrie, MA.

: 2. dr. H. Naharus Surur, M.Ked.

Anggota : 1. M. Fuad Nasar, S.Sos.

: 2. Ir. Rahmat Riyadi, MM

Kadiv. Pendayagunaan : Laksda (Purn) H. Husein Ibrahim Anggota : 1. Ir. Jamil Azzaini, MM.

: 2. Drs. H. Miftahul Munir, MM.

Kadiv. Pengembangan

Anggota : Wahyu Dwi Agung, SH.

1. Hertanto Widodo, SE, Akt.

2. Dra. Hj. Faiqoh, M.Hum

II. DEWAN PERTIMBANGAN

Ketua : H. Muchtar Zarkasyi, SH.

Wakil Ketua : Prof. Dr. H. Ssyeihul Hadi Permono, SH, MA Sekertaris : H. Iskandar Zulkarnain, SE, M.Si.

Wakil Sekertaris : Drs. H. Wahiduddin Adam, MA Anggota : 1. Drs. H. A. M. Fatwa

2. H. Hussein Umar

3. Dr. H. Daud Rasyid, MA.

4. K.H. Abdullah Gymnastiar

5. Prof. Drs. H. Cecep Syarifuddin

6. Prof. Dr. H. Mastuhu

8. Drs. H. Djamal Doa

9. Drs. H. Rahmad Gobel

10. Ir. H. Hariyadi Sukamdani

III. KOMISI PENGAWAS

Ketua : Drs. H. Achmad Subianto, M.BA. Wakil Ketua : Dr. H. Muhammad Syafii Antonio, M.Sc Sekertaris : Drs. H. Basri Barmanda, M.BA.

Wakil Sekertaris : Drs. H. Farid Hadjiry, MM

Anggota : 1. Prof. Dr. H. Ahmad Suka rdja, SH, MA

2. Prof. Dr. H.M. Tahir Azhary, SH

3. Drs. Mar'I Muhammad

4. Dra. Hj. Yuniwati T. Masjchun Sofwan

5. Drs. H. Lukman Hakim Saifuddin

6. Drs. H. Taufiq Kamil

10.Program BAZNAS i. Penerimaan Dana.

melalui peningkatan kesadaran berzakat dan pemberian layanan dan kemudahan bagi pembayar zakat antara lain dengan membentuk Unit Pengumpul Zakat (UPZ) Departemen, Badan Usaha Milik Negara (BUMN), Perusahaan swasta berskala Nasional maupun di instansi lain, serta di luar negeri.

Upaya penyadaran zakat masyarakat dilakukan dengan melakukan sosialisasi yang dilakukan melalui presentasi, pengajian, talk show di media elektronik, publikasi program di media cetak serta penerbitan brosur dan buku-buku. Untuk lebih jelas mensosialisasikan program-program BAZNAS ke daerah-daerah maka dilakukan sinergi dengan Badan Amil Zakat Daerah (BAZDA) dan Lembaga Amil Zakat (LAZ).

Selain upaya penyadaran BAZNAS juga melakukan berbagai upaya peningkatan kualitas layanan kepada para wajib zakat (Muzakki) sehingga para muzakki dapat melakukan pembayaran zakat dengan mudah dan nyaman. Dalam mengumpulkan zakat selain melakukannya melalui konter yang disediakan di kantor-kantor pelayanan maupun UPZ Mitra BAZNAS, pembayaran zakat juga dipermudah oleh BAZNAS dengan membuka rekening di 14 Bank agar dapat menjangkau seluruh wilayah masyarakat.

Zakat) dan BSZ (Bukti Setor Zakat) yang dapat dipergunakan sebagai Bukti Pengurangan Penghasilan Kena Pajak.

ii. Penyaluran Dana.

Sesuai dengan Undang-undang No. 38 tahun 1999 bahwa BAZNAS juga melakukan kegiatan penyaluran baik yang langsung maupun tidak langsung. Berkaitan dengan penyaluran, maka BAZNAS mempunyai dua strategi yaitu :

4. Penyaluran secara langsung adalah penyaluran yang dilakukan langsung kepada mustahik. Penyaluran secara langsung ini dilakukan oleh USZ konter.

B. GAMBARAN UMUM BMT MEKAR DA’WAH SERPONG.

D. Sejarah Pendirian KSU. Syari’ah BMT Mekar Da’wah Serpong

BMT Mekar Da’wah Serpong yang merupakan Cabang dari BMT Taruna Al-Qur’an Yogyakarta (BMT Jogjatama, red) didirikan pada tanggal 26 Februari 2004 dengan No Akta Pendirian 518/7/BH/Dis/KUK. BMT Mekar Da’wah mempunyai Visi dan Misi sebagai berikut :

E.Visi

Menjadi lembaga keuangan Mikro Syari’ah dengan pelayanan terbaik bagi pengembangan UMKM secara berkelanjutan.

F.Misi

Melakukan upaya-upaya peningkatan kemampuan ekonomi dan sosial umat secara berkesinambungan melalui pendekatan prinsip syari’ah yang inovatif.

G.Penyaluran dana Qordul Hasan / dana kebajikan H.Beasiswa Barokah

I. Pengobatan gratis

J. Manajemen dan Struktur Organisasi

Dewan Pengawas Manajemen : H. Muhamad Ridwan Dewan Pengawas Syari’ah : Wiroso, SE, MBA

Ketua Pengurus : Ismail

Sekretaris : Azhar Ahmad, SE

Bendahara : Mudzakir Murad, S.Ag

Manager : Rifqi Mubarok

Operasional : Agustri, SE

Marketing : - Jupriyanto

K. Andrian

C. ANALISA KINERJA BMT MEKAR DA’WAH TAHUN 2007

1. Gambaran Umum Kondisi yang Mempengaruhi Pencapaian Kinerja BMT Tahun 2007.

a. Faktor Internal BMT Mekar Da’wah.

Prestasi yang ditempuh oleh BMT Mekar Dakwah yang digambarkan dalam laporan RAT (Rapat Anggota Tahunan) 2007 belum mengambarkan sesuatu yang menggembirakan, dalam hal ini perlu diperhatikan dan menjadi

sebuah evaluasi kinerja untuk menghasilkan suatu hal yang berprestasi. Peningkatatan-peningkatan kinerja belum sampai kepada tercapainya target, tetapi ada beberapa hal yang menjadi catatan perkembangan yang menjadi salah satu hal yang dapat dibanggakan, diantaranya semakin meningkatnya sarana dan prasarana untuk pencapaian target.

Selain itu faktor yang menghambat atau yang menjadi kendala BMT dalam mengembangkan usaha ini karena beberapa faktor, antara lain :

Dalam Lingkungan Organisasi

1. Komunikasi diantara level-level dalam struktur Organisasi kurang berjalan dengan baik, hal tersebut banyak terjadi dikarenakan masing-masing pihak terutama Dewan Pengurus sangat sibuk dengan tugasnya masing-masing di luar BMT Mekar Da’wah jadi waktu untuk berkonsultasi atau rapat sering terhambat.

2. Keputusan yang menyangkut operasional sering tidak lancar, karena tidak ada koordinasi di jajaran pengurus.

b. Faktor Eksternal BMT Mekar Da’wah

Mengenai faktor penghambat, krisis ekonomi yang berkepanjangan telah membawa dampak berat bagi hampir semua sektor perekonomian di Indonesia terutama pada sektor jasa keuangan. Ditengah merosotnya segala kegiatan ekonomi ditambah pula dengan kondisi politik negara kita yang semakin tak menentu juga membawa dampak pula bagi BMT Mekar Da’wah. dan kondisi ini merupakan salah satu faktor yang mempengaruhi operasional BMT, karena menyebabkan :

a. Pemenuhan kewajiban dari Anggota Pembiayaan, karena ada anggota yang merasa kesulitan dalam menjalankan usahanya bahkan diantaranya terpaksa gulung tikar (Pailit).

b. Kenaikan Harga BBM akibat ketidakpastian kondisi politik yang semakin tidak pasti membuat kondisi usaha semakin sulit, hal tersebut yang menyebabkan berkurangnya tingkat penghasilan dari anggota BMT. 2. ANALISA KINERJA KEUANGAN TAHUN 2007.

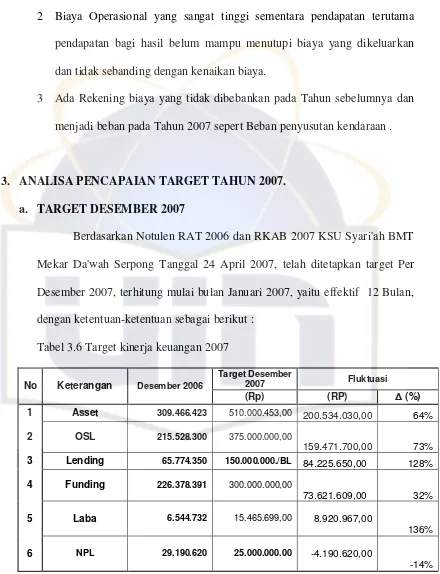

[image:58.612.111.530.248.557.2]1. KOMPOSISI NERACA

Tabel 3.1 Neraca Keuangan BMT Mekar Dakwah Tahun 2007

N Porsi Aktiva (%)

O 2006 2007

2,66% 2.50%

7,76% 4%

! 0,00% 0.0%

"# 0,00% 0.0%

$ % 69,65% 79%

1. Kas

2. Penempatan pada Bank Syari’ah. 3. Pembiayaan

4. Aktiva Tetap. ) & &

) $ ) * 3,65% 0%

# 0,00% 0%

+ ! * * ' % 15,95% 13.05%

, -! 0,00% 0.27%

! !" # ! ! " $%# 100% 100%

Sumber : Laporan RAT 2007 BMT Mekar Dakwah

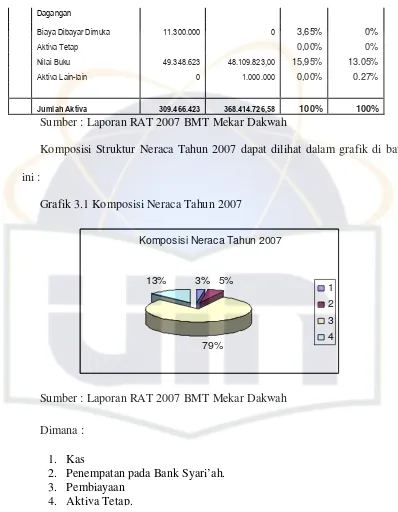

[image:59.612.110.508.106.618.2]Komposisi Struktur Neraca Tahun 2007 dapat dilihat dalam grafik di bawah ini :

Grafik 3.1 Komposisi Neraca Tahun 2007

Komposisi Neraca Tahun 2007

3% 5%

79% 13%

1 2 3 4

Sumber : Laporan RAT 2007 BMT Mekar Dakwah Dimana :

tahun 2007 terjadi Kenaikan porsi yaitu dari 69.65 % pada tahun 2005 menjadi 79.00 % pada tahun 2007.

2. ANALISA RASIO KEUANGAN

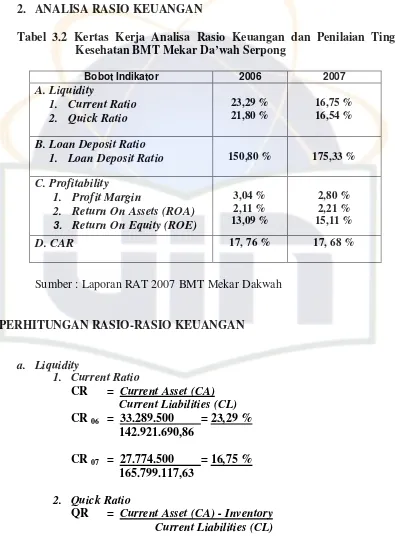

Tabel 3.2 Kertas Kerja Analisa Rasio Keuangan dan Penilaian Tingkat Kesehatan BMT Mekar Da’wah Serpong

Bobot Indikator 2006 2007

A. Liquidity

1. Current Ratio 2. Quick Ratio

23,29 % 21,80 %

16,75 % 16,54 %

B. Loan Deposit Ratio

1. Loan Deposit Ratio 150,80 % 175,33 %

C. Profitability 1. Profit Margin

2. Return On Assets (ROA) 3. Return On Equity (ROE)

3,04 % 2,11 % 13,09 % 2,80 % 2,21 % 15,11 %

D. CAR 17, 76 % 17, 68 %

Sumber : Laporan RAT 2007 BMT Mekar Dakwah

PERHITUNGAN RASIO-RASIO KEUANGAN

a. Liquidity

1. Current Ratio

CR = Current Asset (CA) Current Liabilities (CL)

CR 06 = 33.289.500 = 23,29 % 142.921.690,86

CR 07 = 27.774.500 = 16,75 % 165.799.117,63

2. Quick Ratio

[image:60.612.115.510.167.708.2]QR 06 = 32.222.500 = 22,54 % 142.921.690,86

QR 07 = 27.443.500 = 16,54 % 165.799.117,63

b. Loan Deposit Ratio

LDR = Pembiayaan Dana Pihak III

LDR 05 = 215.528.300 = 150,80 % 142.921.690,86

LDR 06 = 260.690.500 = 175,33 % 165.799.117,63

c. Profitability

1. Profit Margin

PM = Net Income

OSL

PM 06 = 6.544.732,15 = 3,04 % 215.528.300

PM 07 = 8.159.502,64 = 2,80 % 290.690.500

2. Return On Assets (ROA) ROA = Net Income

Total Assets

ROA 06 = 6.544.732,15 = 2,11 % 309.466.423

ROA 07 = 8.159.502,64 = 2,21 % 368.414.726,58

3. Return On Equity (ROE) ROE = Net Income

Common Equity

ROE 06 = 6.544.732,15 = 13,09 % 50.000.000

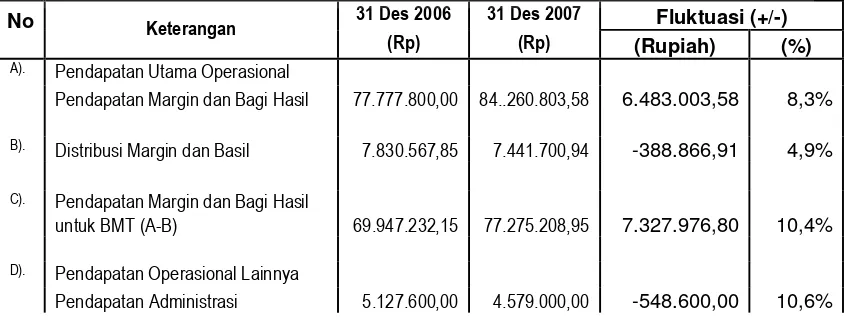

d. CAR

Berdasarkan tabel rasio keuangan diatas dapat dianalisis bahwa untuk rasio likuiditas (Liquidity) yaitu Current Asset Ratio dan Quick Ratio pada tahun 2006 yaitu untuk Current Ratio sebesar 23,29 %, hal ini menunjukkan adanya Iddle Money (Dana Yang Mengendap) dan tidak digunakan untuk pembiayaan atau investasi lainnya, hal ini dikarenakan memang dana tersebut digunakan untuk cadangan pengambilan tabungan (Cadangan Likuiditas). Apabila dibandingkan dengan tahun 2007 mengalami penurunan menjadi 16,75 %. Hal ini dikarenakan alokasi dana yang mengendap (iddle money) menjadi lebih kecil dibanding dengan tahun 2006.

Berdasarkan tabel rasio keuangan diatas dapat dianalisis bahwa untuk rasio likuiditas (Liquidity) yaitu Quick Ratio (Rasio Lancar) pada tahun 2006 sebesar 22,54 % dan hal ini menunjukkan adanya iddle money (Dana Yang Mengendap) dan tidak berpengaruh terhadap persediaan dikarenakan jumlah persediaan barang dagangan BMT Mekar Da’wah karena jumlahnya sangat kecil. Dan hal yang sama juga terjadi penurunan pada tahun 2007 menjadi 16,54 %.

Modal Tahun 2006 50.000.000,00

Modal Tahun 2007 54.000.000.00

ATMR Tahun 2006 281.510.423

ATMR Tahun 2007 305.267.723

CAR 2006 17,76%

Berdasarkan tabel diatas untuk Loan Deposit Ratio yaitu perbandingan antara Total Pembiayaan dengan Dana Pihak Ketiga. menunjukkan pada tahun 2006 sebesar 150,80 % dan hal ini menunjukkan lebih dari 50 % Asset merupakan dana pihak III (Simpanan Wadi’ah dan Deposito) dan pada tahun 2007 angka tersebut melambung menjadi 175,33 % dan hal ini menunjukkan bahwa Hampir seluruh Pembiayaan dan Investasi dibiayai oleh Dana Pihak Ketiga.

Apabila dilihat dari rasio profitabiliti disini kita akan membandingkan rasio net income (laba bersih sebelum pajak) dengan Modal dan Asset serta profit margin dari pembiayaan yang ada. Berdasarkan tabel rasio keuangan diatas dapat dianalisis bahwa untuk rasio profitability yaitu Profit Margin, Return On Equity (ROE) dan Return on Asset (ROA). Pada tahun 2006 Profit Margin BMT Mekar Da’wah sebesar 3,04 % dan menurun menjadi 2,80 % pada tahun 2007. sedangkan untuk Rasio perbandingan antara Pendapatan dan Asset menunjukkan tahun 2006 sebesar 2,11 % dan meningkat menjadi 2,21 % pada tahun 2007 sedangkan untuk rasio ROE pada tahun 2006 sebesar 13,09 % dan meningkat menjadi 15,11 % pada tahun 2007.

tahun 2007. Hal ini disebabkan Pengurangan Modal untuk menghapus biaya yang ditangguhkan pada tahun 2004 - 2005 sehingga neraca menjadi Riil. 3. PERKEMBANGAN USAHA.

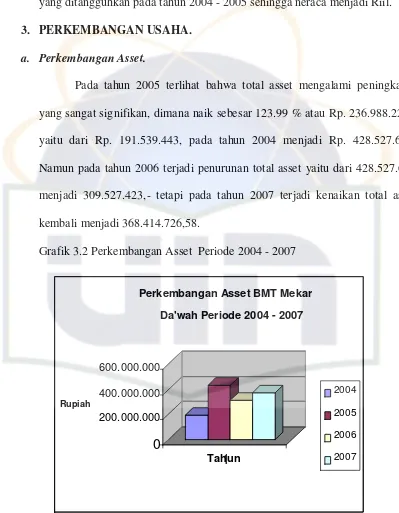

a. Perkembangan Asset.

[image:64.612.111.510.146.659.2]Pada tahun 2005 terlihat bahwa total asset mengalami peningkatan yang sangat signifikan, dimana naik sebesar 123.99 % atau Rp. 236.988.225,- yaitu dari Rp. 191.539.443, pada tahun 2004 menjadi Rp. 428.527.668. Namun pada tahun 2006 terjadi penurunan total asset yaitu dari 428.527.668 menjadi 309.527.423,- tetapi pada tahun 2007 terjadi kenaikan total asset kembali menjadi 368.414.726,58.

Grafik 3.2 Perkembangan Asset Periode 2004 - 2007

Sumber : Laporan RAT 2007 BMT Mekar Dakwah

0

200.000.000 400.000.000 600.000.000

Rupiah

1

TahunPerkembangan Asset BMT Mekar Da'wah Periode 2004 - 2007

2004

2005

2006

Berdasarkan Grafik Perkembangan Asset di atas dapat dianalisis bahwa pada Tahun 2005 Asset mengalami kenaikan yang siginifikan yaitu sebesar Rp. 428.527.668 dan mengalami penurunan pada tahun 2006 sebesar Rp. 119.061.245 menjadi Rp. 309.466.423. atau sekitar 38 %. Pada Tahun 2007 Asset mengalami kenaikan sebesar Rp 58.948.303 sekitar 19% yaitu menjadi Rp 368.414.726,58.

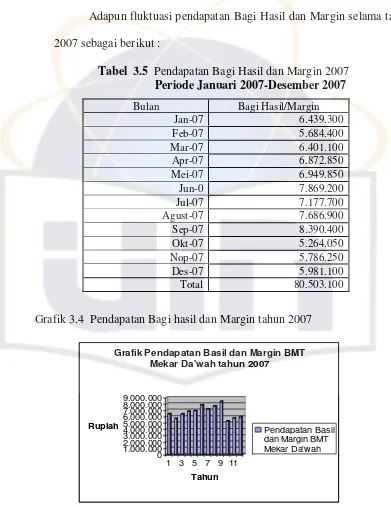

b. Perkembangan Lending dan OSL.

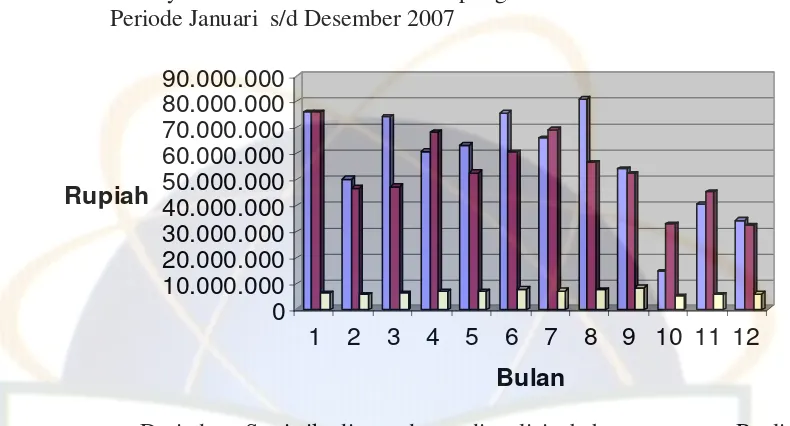

[image:65.612.112.540.138.635.2]Analisa Lending (Pembiayaan yang disalurkan) setiap bulannya KSU Syari’ah BMT Mekar Da’wah Serpong selama Tahun 2007, adalah sebagai berikut:

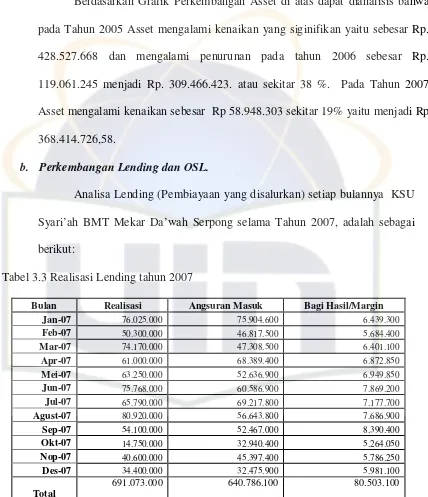

Tabel 3.3 Realisasi Lending tahun 2007

Bulan Realisasi Angsuran Masuk Bagi Hasil/Margin

Jan-07 76.025.000 75.904.600 6.439.300

Feb-07 50.300.000 46.817.500 5.684.400

Mar-07 74.170.000 47.308.500 6.401.100

Apr-07 61.000.000 68.389.400 6.872.850

Mei-07 63.250.000 52.636.900 6.949.850

Jun-07 75.768.000 60.586.900 7.869.200

Jul-07 65.790.000 69.217.800 7.177.700

Agust-07 80.920.000 56.643.800 7.686.900

Sep-07 54.100.000 52.467.000 8.390.400

Okt-07 14.750.000 32.940.400 5.264.050

Nop-07 40.600.000 45.397.400 5.786.250

Des-07 34.400.000 32.475.900 5.981.100

Total

691.073.000 640.786.100 80.503.100

0 10.000.000 20.000.0