APLIKASI TABEL

SELECT-

DAN

-ULTIMATE

DALAM PENENTUAN PREMI ASURANSI

ASWIN WARDHANA

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

ABSTRAK

ASWIN WARDHANA. Aplikasi Tabel Select-dan-Ultimate dalam Penentuan Premi Asuransi. Dibimbing oleh HADI SUMARNO dan RETNO BUDIARTI.

Mortalitas merupakan salah satu tiga komponen demografi, yaitu mortalitas, fertilitas dan migrasi. Sebuah tabel hayat dikontruksi secara matematis untuk memberikan deskripsi yang menunjukkan pola mortalitas. Tabel hayat sangat diperlukan dalam ilmu asuransi dalam rangka menentukan premi. Keikutsertaan dalam asuransi dapat mengurangi kerugian yang disebabkan oleh suatu kejadian, karena asuransi merupakan suatu produk perencanaan untuk masa depan. Pada umumnya tabel hayat menggunakan informasi kesehatan. Namun, ada informasi kesehatan yang diseleksi sehingga tabel hayat yang dihasilkan berbeda, yang dikenal tabel select-dan -ultimate.

Tujuan karya ilmiah ini adalah mempelajari dan menyusun tabel hayat dan tabel select-dan -ultimate. Selanjutnya, tabel select-dan-ultimate diterapkan untuk penentuan premi asuransi. Hasil analisis menyatakan bahwa penggunaan tabel select-dan-ultimate dapat mengurangi premi yang dibayarkan pada peserta asuransi.

ABSTRACT

ASWIN WARDHANA. Application of Select-and-Ultimate Table in Insurance Premiums Determination. Supervised by HADI SUMARNO and RETNO BUDIARTI.

Mortality is one of the three demographic components, namely mortality, fertility, and migration. Life table can be constructed mathematically to give a description of mortality. Life table is also needed to determine insurance premiums. Being insured can reduce losses caused by accidents, because insurance is a product of planning for the future. In general, life table is constructed based on some health informations. But, certain selected health informations may result in different life table, which is called select-and-ultimate table.

The purpose of this paper is to study and construct life table as well as select-and-ultimate table. Futhermore, select-and-ultimate table is applied to determine insurance premiums. The results of the analysis show that the select-and-ultimate table can reduce the premiums paid by insurance participants.

APLIKASI TABEL

SELECT-

DAN

-ULTIMATE

DALAM PENENTUAN PREMI ASURANSI

ASWIN WARDHANA

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada Departemen Matematika

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Judul Skripsi

: Aplikasi Tabel

Select-

dan

-Ultimate

dalam Penentuan Premi Asuransi

Nama

: Aswin Wardhana

NIM

: G54070018

Disetujui

Pembimbing I

Pembimbing II

Dr. Ir. Hadi Sumarno, MS.

Ir. Retno Budiarti, MS.

NIP. 19590926 198501 1 001

NIP. 19610729 198903 2 001

Diketahui

Ketua Departemen

Dr. Berlian Setiawaty, MS

NIP. 19650505 198903 2 004

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala rahmat dan karunia-Nya serta shalawat dan salam kepada Nabi Muhammad SAW sehingga karya ilmiah ini berhasil diselesaikan. Penyusunan karya ilmiah ini juga tidak lepas dari peranan berbagai pihak. Untuk itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Keluargaku tercinta: Bapak dan Ibu (terima kasih atas doa, dukungan, kesabaran, kepercayaan dan kasih sayangnya), kakak saya (terima kasih atas doa, dukungan dan motivasinya).

2. Dr. Ir. Hadi Sumarno, MS selaku dosen pembimbing I (terima kasih atas semua ilmu, kesabaran, motivasi dan bantuannya selama penulisan skripsi ini).

3. Ir. Retno Budiarti, MS selaku dosen pembimbing II (terima kasih atas semua ilmu, kesabaran, motivasi dan bantuannya selama penulisan skripsi ini).

4. Drs. Ali Kusnanto, M.Si selaku dosen penguji (terima kasih atas semua ilmu, kesabaran, motivasi dan bantuannya selama penulisan skripsi ini).

5. Segenap dosen Departemen Matematika: Bu Ida, Bu Anggi, Pak Wayan, Pak Donny, dan lainnya (terima kasih atas semua ilmu yang telah diberikan).

6. Staf Departemen Matematika: Bu Susi, Pak Yono, Bu Ade, Mas Heri, Mas Deni, Pak Bono (alm) dan lainnya (terima kasih atas bantuan dan motivasinya).

7. Kakak-kakak Matematika angkatan 41: Kak Hery, Kak Deny dan lainnya (terima kasih atas motivasinya).

8. Kakak-kakak Matematika angkatan 42: Kak Septiwi, Kak Fachri dan lainnya (terima kasih atas ilmu dan motivasinya).

9. Kakak-kakak Matematika angkatan 43: Kak Cici, Kak Kiki, Kak Ecka, Kak Agung, Kak Sofyan, Kak Wira, Kak Cupit, Kak Faizal, Kak Ace, Kak Resti, Kak Dandi, Kak Slamet, Kak Peli, Kak Irsyad, Kak Hendra dan lainnya (terima kasih atas ilmu dan motivasinya).

10. Teman-teman Matematika angkatan 44: Ali, Lazuardi, Eka, Lukman, Selvie, Della, Tyas, Rofi, Fajar, Denda, Sri, Mutia, Rachma, Ayung, Nurisma, Imam, Pandi, Dian, Aqil, Lilis, Ikhsan, Tendy, Ririh, Nurul, Istiti, Quro, Deva, Devi, Sari, Naim, Dika, Nurus, Arina, Masayu, Puying, Ucu, Fani, Iresa, Ipul, Ihda, Tanti, Nadiroh, Endro, Ruhiyat, Ayum, Abe, Lili, Lina, Lingga, Dora, Nadiroh, Iam, Zaenal, Diana, Yanti, Tita, Pepi, Olih, Vianey, Christopher, Lugina, Cita, Wahyu, Siska, Nurfitriana, Indin atas segala dukungan, doa, semangat, suka-duka, kebersamaan, dan kebahagiaan selama penulis menempuh studi di Departemen Matematika.

11. Adik-adik angkatan Matematika angkatan 45: Fuka, Putri, Rischa, Fitri, Hardono, Izzudin, Irwan, Haryanto, Dini, Arbi, Maya, Vivi, Isna, Novri, Rustiana, Khafizd, Annisa, Ari, Ridwan, Tika, Ade, Dewi, Agustina, Dwi, Rian, Bram, Santi, Fikri, Heru, Prama, Primastuti, Finata dan lainnya (terima kasih atas doa, bantuan dan motivasinya).

12. Adik-adik angkatan Matematika angkatan 46: Andri, Elysa, Melisa, Irma dan lainnya (terima kasih atas doa, bantuan dan motivasinya).

13. Adik-adik angkatan Matematika angkatan 47: Fajar, Erjodi dan lainnya (terima kasih atas doanya).

14. Teman-temanku: Ikhsan (alm), Ashna, Fitri, Auzi, Dade, Dewinda yang telah memberikan doa dan dukungannya.

15. Teman-teman Pamaung (Paguyuban Mahasiswa Bandung) yang telah mendukung selama ini dan kebersamaannya.

16. Pihak-pihak lain yang telah membantu penyusunan skripsi ini, yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa dalam karya ilmiah ini masih terdapat banyak kekurangan dan jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun dari pembaca. Semoga karya ilmiah ini dapat bermanfaat bagi dunia ilmu pengetahuan khusunya matematika dan menjadi inspirasi bagi penelitian-penelitian selanjutnya.

Bogor, Oktober 2012

RIWAYAT HIDUP

Penulis dilahirkan di Probolinggo pada tanggal 03 April 1989 dari bapak Sigit Sasongko dan ibu Lilik Atminiwati. Penulis merupakan anak kedua dari dua bersaudara.

Tahun 2007 penulis lulus dari SMAN 26 Bandung dan tahun yang sama diterima sebagai mahasiswa IPB melalui jalur Undangan Seleksi Masuk IPB (USMI). Penulis memilih mayor Matematika minor Ilmu Komputer, Departemen Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam.

DAFTAR ISI

Halaman

DAFTAR TABEL……….……….. ix

DAFTAR LAMPIRAN….………... ix

I PENDAHULUAN………. 1

1.1. Latar Belakang..………..………… 1

2.1. Tujuan ………..…………. 1

3.1. Sistematika Penulisan..………..…………. 1

II LANDASAN TEORI.………..………. 1

III ASURANSI……….. 4

3.1. Premi atau Actuarial Present Value……….…..……… 4

3.2. Jenis–Jenis Asuransi………... 5

3.2.1. Level Benefit Insurance ……….…….……… 5

3.2.2. Endowment Insurance ……….……..…….. 6

3.2.3. Deferred Insurance ………..….………. 6

3.2.4. Varying Benefit Insurance ……….….……….. 7

IV MODEL DAN KARAKTERISTIKNYA……….. 8

4.1. Tabel Hayat ………..…….…… 8

4.2. Tabel Select-dan-Ultimate………...………… 9

V PENERAPAN DI BIDANG ASURANSI JIWA ……….... 13

VI SIMPULAN DAN SARAN………….……… 18

5.1 Simpulan……….…….. 18

5.2 Saran ……….….…….. 18

DAFTAR PUSTAKA ……….…………... 19

DAFTAR TABEL

Halaman

1 Tolok Ukur Angka Kematian .……….……… 9

2 Tabel Select Ilustrasi 1 ……….……… 10

3 Tabel Select Ilustrasi 1. .……….……….. 10

4 Model Tabel Select-dan-Ultimate…….……… 11

5 Tabel Select-dan-Ultimate Ilustrasi 2 .……….………. 12

6 Tabel Select-dan-Ultimate Ilustrasi 2 ……….………... 12

7 Tabel Select-dan-Ultimate Ilustrasi 3 ……….…………. 12

8 Tabel Select-dan-Ultimate Ilustrasi 3 ……….………... 12

9 Tabel Select-dan-Ultimate Ilustrasi 3 ……….………..………... 13

10 Tabel Select-dan-Ultimate ……….……… 13

11 Tabel Select-dan-Ultimate Horizontal…….………. 14

12 Tabel Select-dan-Ultimate Horizontal….………. 14

13 Tabel Select-dan-Ultimate Vertikal….………. 15

14 Tabel Select-dan-Ultimate Vertikal……….……….. 15

DAFTAR LAMPIRAN

Halaman 1 Uraian Perhitungan Tabel 3 .……….……… 212 Uraian Perhitungan Tabel 6 ……….……… 21

3 Uraian Perhitungan 2p[47], 2p[46]+1, 2p47. .……….……….. 21

4 Uraian Perhitungan Tabel 8……….………. 21

5 Uraian Perhitungan Tabel 9.………. 21

6 Uraian Perhitungan Tabel 11 ……….………... 22

7 Uraian Perhitungan Tabel 12 ……….……….. 23

I

PENDAHULUAN

1.1 Latar Belakang

Banyak di antara manusia yang hanya hidup untuk masa kini tanpa memikirkan dan merencanakan masa depan, salah satunya di bidang keuangan. Dengan merencanakan hal tersebut manusia dapat lebih bertanggung jawab dalam mengelola sumber-sumber pengeluaran yang membantu untuk memenuhi kewajiban pada generasi masa depan. Salah satu aspek yang perlu dipikirkan adalah aspek mortalitas (kematian). Faktor-faktor yang menyangkut kematian antara lain karena umur, kualitas lingkungan hidup, tingkat sosial, ekonomi, dan lain-lain. Salah satu contoh solusi dalam perencanaan masa depan disaat hari tua dan kematian adalah dengan menabung dan membeli asuransi.

Dalam perkembangannya asuransi semakin kompleks, dengan berbagai variasi produk dan pertanggungan. Pada dasarnya ada berbagai macam jenis produk asuransi. Pilihan jenis yang akan digunakan tergantung pada besarnya pertanggungan asuransi yang diperlukan dan lamanya kontrak pertanggungan asuransi yang diinginkan. Keikutsertaan asuransi, kematian yang terjadi tiba-tiba, seringkali tidak banyak membebani keuangan keluarga yang ditinggalkan. Oleh karena itu, asuransi sangat diperlukan.

Secara umum dalam perusahaan asuransi akan berkaitan dengan tabel hayat (life table), dimana tabel hayat digunakan sebagai patokan dan dasar penghitungan bagi penentuan premi. Kebijakan suatu perusahaan asuransi berbeda-beda, seperti ketika seseorang mengikuti asuransi sering terjadi pemeriksaan kesehatan atau tanpa pemeriksaan kesehatan. Dari dua hal tersebut dipastikan premi masing-masing menunjukkan perbedaan. Oleh karena itu untuk pemeriksaan kesehatan harus

dilakukan model hayat yang tepat, yaitu model tabel select-dan-ultimate. Pemeriksaan kesehatan bisa diartikan penyeleksian, yang menunjukkan sehat atau tidak.

Dalam karya ilmiah ini akan dibahas tabel hayat secara general dan tabel select-dan-ultimate beserta penerapannya pada asuransi dalam penentuan premi. Sehingga, diharapkan dengan adanya patokan model tersebut dapat berguna untuk mengetahui indikator-indikator yang berpengaruh dalam penentuan premi.

1.2 Tujuan

Penulisan karya ilmiah ini bertujuan untuk:

1. Mempelajari tabel hayat general dan tabel select-dan-ultimate.

2. Menyusun model tabel select-dan -ultimate.

3. Mengaplikasikan tabel select-dan -ultimate di bidang asuransi dalam penentuan premi.

1.3 Sistematika Penulisan

Karya ilmiah ini terdiri atas enam bagian. Bagian pertama berupa pendahuluan yang terdiri dari latar belakang, tujuan, dan sistematika penulisan. Bagian kedua merupakan landasan teori yang menyajikan aspek teoritis penulisan karya ilmiah. Bagian ketiga merupakan pembahasan asuransi secara umum beserta jenis-jenis asuransi. Bagian keempat merupakan pembahasan model tabel hayat secara general, tabel select-dan-ultimate, dan karakteristiknya. Bagian kelima merupakan penerapan model select-dan-ultimate pada bidang asuransi dalam menentukan premi dan bagian keenam merupakan simpulan dan saran yang diperoleh dari pembahasan karya ilmiah ini.

II LANDASAN TEORI

Pada bab ini akan diuraikan beberapa definisi dan teori penunjang yang akan digunakan dalam karya ilmiah ini.

Definisi 1 Kematian [Mortality]

Kematian adalah hilangnya semua tanda-tanda kehidupan secara permanen yang dapat terjadi setiap saat setelah kelahiran hidup.

(Wirosuhardjo et al. 1985)

2

pekerjaan, status sosial ekonomi, keadaan lingkungan dan sebagainya.

(Harjati 2004)

Definisi 3 Periode [Period]

Periode adalah mengenai peristiwa yang terjadi pada sebagian penduduk atau keseluruhan selama satu waktu tertentu. Misalnya angka kematian seluruh penduduk Indonesia dalam tahun 1990.

(Utomo 1985)

Definisi 4 Tabel Hayat [Life Table]

Tabel Hayat adalah tabel yang menggambarkan asumsi laju mortalita atau catatan kematian yang diamati pada masa lalu dan tersusun dalam suatu bentuk untuk menggambarkan nilai kemungkinan kematian dan kehidupan pada setiap usia yang berbeda. Bentuk tabel hayat sebagai berikut:

Tabel Hayat x

(1) (2)

(3) (4) (5) (6)

(7) (8) Keterangan Notasi dan Fungsi pada tabel hayat:

(1)Usia / Umur x.

(2)Banyaknya orang yang bertahan hidup pada umur x.

(3)Banyaknya orang yang meninggal pada umur x.

(4)Peluang seseorang bertahan hidup dari umur x hingga x+n.

(5)Peluang seseorang meninggal antara umur x mencapai umur x+n.

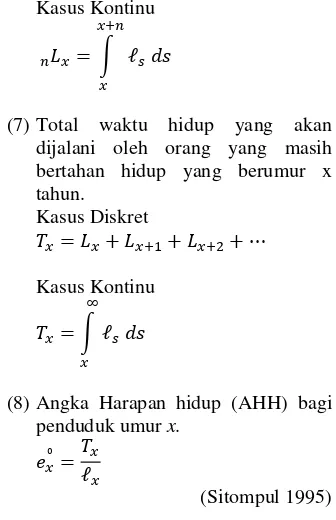

(6)Waktu hidup yang akan dijalani oleh orang yang masih bertahan hidup yang berumur x tahun.

Kasus Diskret

Keterangan:

adalah perbandingan antara jumlah rata-rata orang yang hidup dengan jumlah orang yang mati dari umur x hingga umur x+n.

Kasus Kontinu

∫

(7)Total waktu hidup yang akan dijalani oleh orang yang masih bertahan hidup yang berumur x tahun.

Kasus Diskret

Kasus Kontinu

∫

(8)Angka Harapan hidup (AHH) bagi penduduk umur x.

(Sitompul 1995)

Definisi 5 Asuransi [Insurance]

Asuransi adalah suatu lembaga ekonomi yang bertujuan mengurangi risiko, dengan jalan mengkombinasikan dalam satu pengelolaan sejumlah objek yang cukup besar jumlahnya, sehingga kerugian tersebut secara menyeluruh dapat diramalkan dalam batas-batas tertentu.

(Djojosoedarsono 2003)

Definisi 6 Asuransi Jiwa [Life Insurance] Asuransi jiwa pada hakikatnya merupakan suatu bentuk kerja sama antara orang-orang yang menghindarkan atau minimal mengurangi risiko yang diakibatkan oleh risiko kematian, risiko hari tua, dan risiko kecelakaan.

(Djojosoedarsono 2003)

Definisi 7 Polis Asuransi (Insurance Policy) Polis asuransi adalah kontrak tertulis yang memuat fakta - fakta secara langsung mengenai pemilik polis, penerima manfaat (termaslahat) asuransi, orang yang dipertanggungkan (tertanggung) dan penanggung. Polis asuransi jiwa juga memuat semua informasi yang diperlukan untuk melengkapi kontrak.

(Fuad et al. 2010)

Definisi 8 Suku Bunga (Interest)

3

kepunyaan orang lain atau suatu organisasi (kreditur). Suatu investasi 1 satuan moneter pada waktu t, menghasilkan 1 + i(t) pada waktu t + 1. Faktor i(t) dikatakan tingkat suku bunga untuk periode [t, t+1]. Jika tingkat suku bunga per periode tidak bergantung pada waktu t, maka i(t) = i untuk semua t. Tingkat suku bunga biasanya dinyatakan dalam bentuk %. Contohnya, jika dikatakan bahwa tingkat suku bunga efektif untuk periode yang diberikan 10%, ini berarti bahwa suku bunga yang dikenakan efektif utuk periode yang diberikan adalah 0.1. Dalam tingkat suku bunga didefinisikan suatu fungsi yaitu.

Dimana adalah nilai sekarang dari pembayaran 1 satuan moneter yang dilakukan satu tahun.

(Syahril 2006)

Definisi 9 Premi (Premium)

Premi adalah suatu pembayaran atau satu dari serangkaian pembayaran oleh pemegang polis, untuk membuat satu polis asuransi berlaku dan pemeliharaannya agar terus berlaku.

Premi dapat dibayarkan sekaligus yang disebut premi tunggal, dibayarkan secara berkala yang disebut premi tahunan dan dapat pula dibayarkan secara bulanan yang disebut premi pecahan.

(Sugihar 2011)

Definisi 10 Premi Bersih (Netto)

Premi Bersih adalah premi yang dihitung tanpa memperhatikan faktor biaya. Premi bersih yang dibayarkan sekaligus disebut dengan premi tunggal bersih.

Misalkan uang yang dibayarkan setiap anggota, masing-masing sebesar A dengan kesepakatan apabila ada salah satu anggota yang meninggal maka akan diberikan santunan sebesar 1, maka dapat dibentuk diagram sebagai berikut:

Usia Pembayaran Santunan

x 1.

x+1 1.

x+2 1.

… …

Akhir Pembayaran Santunan

Pembayaran pertama sebesar 1 rupiah akan dibayarkan pada akhir tahun pertama atau pada tahun ke-(x+1). Misalkan dana yang terkumpul beserta bunganya setahun dianggap tepat sama dengan seluruh pembayaran santunan 1 rupiah bagi setiap yang meninggal pada tahun pertama. Misalkan ada sebanyak dari yang meninggal antara usia x dan x+1 tahun, maka seluruh pembayaran santunan setahun adalah 1. rupiah, untuk lebih jelasnya dapat dibentuk gambar sebagai berikut:

Dana yang terkumpul beserta bunganya adalah A rupiah, sehingga.

A

( )

Model tersebut dapat diperluas untuk asuransi seumur hidup atau sampai usia tertinggi (). Misalkan Ax menyatakan nilai tunai santunan atau premi tunggal bersih dari asuransi seumur hidup sebesar Rp 1,- bagi seseorang berusia x tahun. Ini berarti, bila ia meninggal, kepada pewarisnya akan dibayarkan Rp 1,- pada akhir tahun dia meninggal. Maka premi tunggal bersih yang harus dibayarkan kepada seorang anggota yaitu.

Ax

(Sembiring 1968)

Definisi 11 Premi Tahunan (The Annual Premium)

Premi tahunan adalah premi yang dibayarkan pada setiap awal permulaan tahun yang besarnya bisa sama maupun berubah-ubah setiap tahunnya. Pembayaran premi asuransi jiwa seumur hidup dapat dilakukan tiap permulaan tahun seumur hidup.

(Sembiring 1968)

4

III ASURANSI

Kata asuransi diambil dari bahasa Belanda assurantie yang artinya pertanggungan atau dari bahasa Inggris Insurance yang artinya jaminan. Asuransi di Indonesia tercantum dalam Undang-undang Republik Indonesia No.2 Tahun 1992 tentang Usaha Pengasuransian, bahwa asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangnya keuntungan yang diharapkan, atau tanggungjawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

Menurut Djojosoedarso (2003) usaha asuransi dapat dibagi menjadi beberapa macam dan berdasarkan berbagai macam segi. Macam usaha perasuransian tersebut antara lain:

1. Dari segi sifatnya, usaha asuransi dapat dibedakan:

a. Asuransi social atau asuransi wajib, dimana untuk ikut serta dalam asuransi tersebut terdapat unsur paksaan atau wajib bagi setiap warga Negara.

b. Asuransi sukarela, dimana dalam asuransi ini tidak ada paksaan bagi siapa pun untuk menjadi anggota. 2. Dari segi jenis objeknya, dapat dibedakan:

a. Asuransi orang, dimana objek penanggungnya adalah manusia, seperti asuransi jiwa, asuransi kesehatan, asuransi hari tua dan sebagainya.

b. Asuransi untuk atau asuransi kerugian, dimana objek penanggungnya adalah harta atau milik tertanggung, seperti asuransi kendaraan bermotor, asuransi kebakaran, asuransi pengangkutan barang dan sebagainya.

Suatu asuransi tentunya memiliki manfaat antara lain:

1. Memberi rasa aman, tenang dan perlindungan

2. Pendistribusian biaya dan manfaat yang lebih adil. Semakin besar kerugian yang mungkin timbul maka semakin besar pula biaya penanggungannya.

3. Polis asuransi dapat dijadikan sebagai bahan agunan untuk mengajukan kredit sebagai modal usaha.

4. Asuransi dapat dijadikan sebagai simpanan jangka panjang.

5. Secara tidak langsung dapat belajar bagaimana mengatur keuangan secara terperinci.

Namun dari semua itu suatu asuransi akan bisa berjalan apabila adanya premi, karena tanpa adanya premi, suatu perjanjian asuransi tidak akan ada.

3.1 Premi atau Actuarial Present Value Premi dalam arti yang sederhana merupakan sejumlah biaya yang harus dibayarkan oleh pihak pembeli asuransi. Perhitungan tarif premi dalam asuransi umumnya membutuhkan informasi tentang usia dan jenis kelamin, santunan yang disediakan, laju kematian dan tingkat bunga. Suatu tarif premi diharapkan harus cukup tinggi untuk meliput beban pembayaran namun juga harus cukup rendah agar kompetitif dengan tarif perusahaan asuransi yang lain. Dengan adanya premi yang kita bayarkan besar maka manfaat asuransi yang diperoleh juga makin besar begitu juga sebaliknya. Pembayaran premi dapat dilakukan pembayaran actuarial present value atau premi sekaligus, pembayaran premi secara terus menerus atau berkelanjutan, dan pembayaran premi secara berkala. Tarif asuransi diserahkan kepada aktuaris perusahaan.

5

.

Misalkan varabel acak T(x)=T adalah waktu penerbitan polis asuransi hingga kematian maka present value dari pembayaran manfaat variabel acak =Z maka dapat dinyatakan.

3.2 Jenis-jenis Asuransi

3.2.1 Level Benefit Insurance

Asuransi Berjangka (n-TermInsurance) adalah asuransi yang memberikan perlindungan dimana keuntungan (benefit) diberikan tepat saat pihak pembeli asuransi meninggal dalam suatu jangka waktu tertentu yang telah disetujui oleh polis. Secara matematis.

{

{

Simbol utama nilai sekarang aktuaria dari pembayaran unit asuransi adalah A. Untuk simbol nilai sekarang atau premi pada asuransi pada jangka n-tahun adalah ̅ . Untuk persamaannya.

̅ ∫

Keterangan

̅ : Actuarial present value untuk

asuransi berjangka n tahun pada umur x dengan pembayaran tiap 1 satuan waktu.

: Faktor diskon dengan tingkat bunga i pertahun untuk serangkaian pembayaran selama t tahun.

: Peluang seseorang bertahan hidup dari umur x hingga x+t. : Laju kematian (force of mortality) dari seseorang yang berumur x tahun mencapai umur x+t tahun.

Contoh ilustrasi asuransi berjangka n-tahun. Seseorang yang berusia 23 tahun yang membeli asuransi berjangka dengan masa asuransi selama 3 tahun dengan santunan Rp. 9.000.000,00 yang apabila dalam periode 3 tahun seseorang tersebut meninggal maka

pihak yang ditunjuk akan menerima santunan tersebut. Misalkan besar premi seseorang tersebut adalah Rp. 3.000.000,00 untuk tahun pertama, maka untuk tahun kedua hingga tahun ketiga jumlah premi yang dibayarkan sama.

Selain asuransi berjangka n-tahun, adapula asuransi seumur hidup yang dikarenakan asuransi berjangka memiliki periode tertentu saja dimana apabila periode asuransi berjangka habis, maka selesai pula asuransi pada pihak pembeli asuransi sehingga perlu mengasuransikan kembali. Oleh karena itu asuransi seumur hidup menjadi sebuah pilihan lain dalam mengatasi pengasuransian yang berjangka dikarenakan asuransi seumur hidup tidak memiliki batas akhir.

Asuransi seumur hidup (whole life insurance) adalah asuransi yang memberi perlindungan dimana keuntungan (benefit) diberikan kepada pihak pembeli asuransi yang meninggal dengan jangka waktu kapan pun setiap saat. Secara matematis.

Untuk persamaannya. ̅ ∫ Keterangan

̅ : Actuarial present value untuk asuransi seumur hidup pada umur x dengan pembayaran tiap 1 satuan waktu.

: Faktor diskon dengan tingkat bunga i pertahun untuk serangkaian pembayaran selama t tahun.

: Peluang seseorang bertahan hidup dari umur x hingga x+t. : Laju kematian (force of mortality) dari seseorang yang berumur x tahun mencapai umur x+t tahun.

6

masa hidup asuransi hingga seseorang tersebut meninggal.

3.2.2 Endowment Insurance

Asuransi endowment atau dikenal asuransi dwiguna adalah suatu keadaan dimana pihak pembeli asuransi akan mendapat santunan tapi tidak mendapat benefit endowment apabila mengalami kematian sebelum waktu yang ditentukan, sedangkan akan mendapat benefit endowment tetapi tidak mendapat santunan apabila mengalami kematian setelah waktu yang ditentukan dimana pihak tersebut juga membayar sejumlah premi. Secara matematis.

{

{

Asuransi endowment dapat dipandang sebagai kombinasi antara asuransi endowment murni dan asuransi berjangka pada waktu n-tahun. Asuransi endowment murni n-tahun (n-year pure endowment) adalah suatu keadaan dimana pihak pembeli asuransi akan mendapat keuntungan (benefit) apabila dapat bertahan hidup sampai waktu yang telah ditentukan dan apabila mengalami kematian sebelum waktu yang telah ditentukan maka pihak pembeli asuransi tidak akan mendapatkan apa-apa. Secara matematis. { { Untuk persamaannya. Keterangan

: Actuarial present value

endowment murni pada umur x dan diberikan tiap 1 satuan waktu pada tahun n.

: Faktor diskon dengan tingkat bunga i pertahun untuk serangkaian pembayaran selama n tahun.

: Peluang seseorang bertahan hidup dari umur x hingga x+t.

Penjelasan asuransi endowment murni digunakan pada asuransi endowment atau asuransi dwiguna yang merupakan gabungan antara asuransi endowment murni dan asuransi berjangka pada waktu n-tahun. Misalkan , , dan menyatakan secara berturut-turut nilai sekarang (present value) pada asuransi endowment murni dan asuransi berjangka pada waktu n-tahun dan keuntungan (benefit) dibayarkan pada saat pembeli asuransi meninggal maka secara matematis. { { { Untuk persamaannya. ̅ ̅ Keterangan

̅ : Actuarial present value untuk

asuransi endowment n tahun pada umur x d-engan pembayaran tiap 1 satuan waktu.

̅ : Actuarial present value untuk

asuransi berjangka n tahun pada umur x dengan pembayaran tiap 1 satuan waktu.

: Actuarial present value

endowment murni pada umur x dan diberikan tiap 1 satuan waktu pada tahun n.

Contoh ilustrasi asuransi endowment

Seseorang yang berusia 23 tahun yang membeli asuransi endowment dengan masa asuransi selama 7 tahun dengan santunan Rp. 10.000.000,00. Apabila dalam periode tersebut meninggal dunia sebelum habis masa kontrak, masa santunan kematian akan diberikan pada pihak yang ditunjuk atau ahli warisnya. Sedangkan bila seseorang tersebut masih hidup hingga habis masa kontrak, maka akan mendapatkan benefit dari masa kontrak.

3.2.3 Deferred Insurance

7

polis asuransi yang telah ditetapkan. Secara matematis. { { Untuk persamaanya. | ̅ ∫ Keterangan

| ̅ : Actuarial present value untuk

asuransi yang ditunda selama m tahun pada umur x dengan pembayaran tiap 1 satuan.

: Faktor diskon dengan tingkat bunga i pertahun untuk serangkaian pembayaran selama t tahun.

: Peluang seseorang bertahan hidup dari umur x hingga x+t. : Laju kematian (force of mortality) dari seseorang yang berumur x tahun mencapai umur x+t tahun.

Contoh ilustrasi asuransi yang ditunda. Seseorang yang berusia 20 tahun yang membeli asuransi yang ditunda selama 3 tahun dengan masa asuransi selama 6 tahun dengan santunan Rp. 10.000.000,00. Sehingga masa asuransi akan berjalan pada saat umur 23 tahun. Santunan akan diberikan apabila dalam periode 6 tahun seseorang tersebut meninggal dan pihak yang ditunjuk akan menerima santunan tersebut.

3.2.4 Varying Benefit Insurance

Level Benefit Insurance merupakan asuransi yang dapat divariasikan. Hal variasi tersebut diterapkan apabila asuransi yang terjadi kenaikan atau penurunan keuntungan atau benefit dari jangka waktu tertentu. Variasi asuransi tersebut sering dipakai sebagai tambahan ketika asuransi dasar menyediakan pengembalian premi secara berkala pada saat pembeli asuransi meninggal. Sebuah asuransi yang setiap tahun meningkat sebesar 1 satuan di saat kematian pada tahun pertama, 2 satuan disaat kematian pada tahun kedua, dan seterusnya disebut asuransi seumur hidup yang meningkat (increasing whole life insurance). Secara matematis. Untuk persamaannya. ̅ ∫ Keterangan

̅ : Actuarial present value untuk asuransi yang pembayaran meningkat tiap 1 satuan waktu pada umur x.

: Faktor diskon dengan tingkat bunga i pertahun untuk serangkaian pembayaran selama t tahun.

: Peluang seseorang bertahan hidup dari umur x hingga x+t. : Laju kematian (force of mortality) dari seseorang yang berumur x tahun mencapai umur x+t tahun.

: Menyatakan pembulatan ke bawah.

Contoh ilustrasi asuransi yang benefitnya meningkat.

Seseorang yang berusia 23 tahun yang membeli asuransi yang meningkat dengan masa asuransi selama 5 tahun dengan santunan Rp. 10.000.000,00. Misalkan diasumsuikan peningkatan santunan adalah proporsional artinya santunan akan meningkat sebesar Rp. 2.000.000,00 per tahun. Misalkan orang tersebut meninggal pada usia 26 tahun maka santunan kematian yang akan dibayarkan sebesar Rp. 16.000.000,00 yang berasal dari santunan Rp. 10.000.000,00 ditambah dengan masa 3 tahun x Rp. 2.000.000,00 = Rp. 6.000.000,00.

Selain Asuransi yang benefitnya meningkat adapula asuransi yang benefitnya menurun yang definisinya adalah asuransi jiwa yang menyediakan sejumlah uang pertanggungan yang akan berkurang n di saat kematian selama tahun pertama, n-1 pada saat kematian selama tahun kedua, dan seterusnya hingga mencapai nilai nol pada saat akhir masa asuransi. Secara matematis.

8

Untuk persamaannya.

̅ ∫

Keterangan

̅ : Actuarial present value untuk

asuransi yang pembayaran berkurang tiap 1 satuan waktu pada umur x pada waktu n tahun. : Faktor diskon dengan tingkat bunga i pertahun untuk serangkaian pembayaran selama t tahun .

: Peluang seseorang bertahan hidup dari umur x hingga x+t. : Laju kematian (force of mortality) dari seseorang yang berumur x tahun mencapai umur x+t tahun.

: Menyatakan pembulatan ke bawah.

Contoh ilustrasi asuransi yang benefitnya menurun.

Seseorang yang berusia 23 tahun yang membeli asuransi yang menurun dengan masa asuransi selama 5 dengan santunan Rp. 10.000.000,00. Misalkan diasumsikan penurunan santunan adalah proporsional artinya santunan akan berkurang sebesar Rp. 2.000.000,00 per tahun. Misalkan orang tersebut meninggal pada usia 26 tahun maka santunan kematian yang akan dibayarkan sebesar Rp. 4.000.000,00 yang berasal dari santunan Rp. 10.000.000,00 dikurangi dengan masa 3 tahun x Rp. 2.000.000,00 = Rp. 6.000.000,00.

Namun dari penjelasan jenis-jenis asuransi tersebut untuk karya ilmiah ini tidak akan diterapkan semua, namun menjadi sebuah dasar disaat pemilihan asuransi mana yang tepat dan sesuai untuk digunakan kasus-kasus tertentu.

IV MODEL DAN KARAKTERISTIKNYA

4.1 Tabel Hayat

Tabel hayat sederhana pertama kali diperkenalkan oleh John Graunt pada pertengahan abad 17 yang telah melakukan observasi dengan menggunakan data kematian London. Tabel hayat adalah catatan kematian yang diamati pada masa lalu untuk menggambarkan nilai kemungkinan kematian dan kehidupan. Tabel hayat merupakan komponen yang sangat diperlukan dalam model ilmu asuransi. Faktanya, beberapa sarjana mulai memperkenalkan ilmu asuransi sejak tahun 1693. Pada tahun tersebut, Edmund Halley menerbitkan sebuah paper dengan judul “An Estimate of the Degrees of the Mortality of Mankind, drawn trom Various Tables of Births and Funerals at the City of Bresnau”. Dimana pada paper tersebut, tabel hayat dinamakan Tabel Bresnau. Sampai sekarang tabel hayat atau yang sering disebut juga dengan tabel mortalitas banyak digunakan di berbagai negara.

Penggunaan tabel hayat pada bidang asuransi:

1. Sebagai patokan oleh pihak asuransi, sehingga pihak asuransi dapat mengetahui peluang suatu kejadian / peristiwa seperti

kematian, sakit, dan cacat dari seorang nasabah (pembeli asuransi). 2. Sebagai dasar untuk penghitungan,

bagi penentuan premi.

3. Membantu produk harga dan peristiwa yang diasuransikan proyek masa depan.

Sebuah tabel hayat dikonstruksi secara matematis untuk memberikan deskripsi secara lengkap mengenai angka kematian dan harapan hidup serta menunjukkan pola kematian (mortalitas) dari sekumpulan orang yang dilahirkan pada waktu yang sama berdasarkan usia yang telah dicapainya. Komponen-komponen tabel hayat adalah

, , , , , , .

9

meninggal tetapi manusia tahu, bahwa cepat atau lambat akan meninggal. Ada beberapa faktor dasar yang mempengaruhi tingkat

risiko kematian seseorang, hal ini dapat dilihat pada Tabel 1.

Tabel 1 Tolok Ukur Angka Kematian

Tolok Ukur Angka Kematian

Usia Seiring dengan bertambahnya usia seseorang, maka kesehatan cenderung menurun. Misalkan seseorang yang berusia 20 tahun akan memiliki harapan hidup lebih besar dibandingkan seseorang yang usianya 50 tahun.

Jenis Kelamin Menurut penelitian Klebba, Maurer dan Glass (1974) pada buku Mortality Trends in the Leading Causes of Death yang menunjukkan bahwa kaum pria memiliki harapan hidup yang lebih rendah dibandingkan wanita.

BMI (Body Mass Index) Orang yang mempunyai BMI di bawah atau di atas normal maka berpeluang besar terserang penyakit dan meninggal dunia, dimana BMI normal berada di antara 18,5 dan 24,9.

Pendidikan Terakhir Semakin tinggi jenjang pendidikan yang berhasil ditempuh maka semakin sadar dalam menjaga kesehatan dirinya dan sebaliknya. Contohnya seorang ibu hamil yang pendidikan rendah angka kematiannya akan tinggi karena ketidaktahuan cara-cara menjaga kesehatannya dan bayinya saat hamil.

Status Pernikahan Menurut penelitian Center for the Study og Aging (1998) bahwa orang-orang yang telah hidup dalam pernikahan pada usia 50-an hingga 70-an angka kematiannya lebih rendah dibandingkan orang-orang yang tidak pernah menikah maupun bercerai.

Status Bekerja Pekerjaan seseorang menentukan karakteristik sosial ekonominya dimana penghasilan yang diperoleh dari bekerja ataupun wiraswasta, mortalitasnya akan rendah dibandingkan pengangguran.

Aktifitas Fisik Kebiasaan berolahraga secara teratur dan seimbang sangat menunjang kesehatan seseorang.

Status Merokok Mereka yang tidak merokok akan lebih kecil terserang berbagai penyakit dibandingkan orang yang merokok.

Status Kebiasaan Minum Risiko kematian seseorang akan meningkat apabila orang tersebut sering meminum alkohol.

Tabel 1 merupakan hal-hal dasar yang diperlukan dalam memberikan keputusan pihak asuransi dalam menentukan berapa besar premi yang harus ditanggung kepada nasabah dan hal-hal dasar dari tolok ukur tersebut dapat mendasari konsep penyeleksian pada model tabel select-dan -ultimate yang akan dijelaskan pada karya ilmiah ini.

4.2 Tabel Select-dan-Ultimate

Tabel select-dan-ultimate adalah tabel hayat untuk sekelompok orang yang berumur x yang diseleksi peluang kematiannya selama t tahun sejak dimulai kontrak (polis) asuransi pada tahun pertama. Penyeleksian dilakukan untuk mendapatkan sekelompok orang yang sehat atau peluang bertahan hidupnya tinggi sehingga digunakan untuk data tabel select-dan-ultimate yang nantinya digunakan oleh perusahaan asuransi untuk menentukan premi

yang dibebankan kepada individu serta risiko yang terkait dengan asuransi. Selain itu penyeleksian pada tabel select-dan-ultimate dapat digunakan juga untuk mengetahui tingkat peluang kematian bagi sekelompok orang yang berisiko tinggi yang diakibatkan dari beberapa kasus, misalkan pekerjaanya, sehingga pada saat ikut serta asuransi dalam keadaan sehat namun memiliki peluang kematian yang tinggi sehingga preminya mahal. Pada karya ilmiah ini tidak menggunakan data yang peluang kematian yang tinggi, melainkan menggunakan data yang peluang bertahan hidup yang tinggi (Anonim. 2003. Actuarial Outpost).

10

pada umur x yang diseleksi selama waktu t tahun dapat dinyatakan sebagai berikut.

………...………..(4.1)

Variabel yang merupakan peluang kematian seseorang yang diseleksi pada umur x yang diseleksi selama waktu t tahun dapat dinyatakan sebagai berikut.

………...…(4.2)

Bila n=1 dimana n merupakan masa asuransi setelah penyeleksian tersebut, maka persamaan (4.1) dan (4.2) dapat dinyatakan sebagai berikut.

dan

Ilustrasi-ilustrasi berikut menurut Arcones (2009).

Ilustrasi 1

Misalkan Tabel 2 merupakan data peluang kematian dimana peserta asuransi yang berumur 40 tahun dan diseleksi selama 2 tahun.

Tabel 2 Model Tabel Select ( .Ilustrasi 1 x 40 0.009 0.008 0.007

Jika diberikan =1000 yang artinya peserta asuransi awal yang mengikuti seleksi adalah 1000, maka untuk mencari banyaknya peserta asuransi pada tahun seleksi pertama ( ), kedua ( ) dan ketiga ( ), sebagai berikut.

Dari persamaan (4.1)

,

Didapatkan

……..….……..(4.3)

Dari persamaan (4.2)

,

Didapatkan

………...…..(4.4)

Sehingga, dari persamaan (4.3) dan (4.4) didapatkan.

………...(4.5)

Dari persamaan (4.5) dapat dicari

, , sehingga diperoleh

model tabel select sebagai berikut. (Penghitungan lihat Lampiran 1)

Tabel 3 Model Tabel Select ( ) Ilustrasi 1 x 40 1000 991 983.072 976.1905

Sebuah tabel select-dan-ultimate juga termasuk suatu daftar proporsi kelangsungan hidup individu dari lahir sampai usia tertentu. Oleh karena itu banyak perusahaan asuransi menggunakan tabel tersebut sebagai alat untuk mengetahui harga produk asuransi dan akhirnya keuntungan yang didapatkan perusahaan-perusahaan asuransi tergantung pada analisis yang tepat dari tabel. Dengan menghapus beberapa tahun pertama data asuransi jiwa dari tabel, tabel select-dan -ultimate lebih akurat menunjukkan tingkat kematian setelah mengeluarkan efek seleksi yang maksudnya orang yang baru saja menerima asuransi jiwa yang biasanya hanya memiliki pemeriksaan medis dan relatif sehat sehingga tabel select-dan-ultimate mencoba untuk menghilangkan efek tersebut.

Penghitungan tabel select-dan-ultimate mempengaruhi cadangan kebutuhan asuransi dan harga yang tepat oleh perusahaan asuransi. Seiring dengan kematian dan tingkat kelangsungan hidup antara kelompok usia dan jenis kelamin, tabel select-dan -ultimate juga bisa menjadi daftar kelangsungan hidup dan angka kematian dalam kaitannya dengan berat, etnis dan wilayah.

11

Tabel 4 Model Tabel Select-dan-Ultimate

[x] x+3

[30] 33

[31] 34

[32] 35

[33] 36

[x] x+3 [30] 33

[31] 34

[32] 35

[33] 36

[x] x+3 [30] 33

[31] 34

[32] 35

[33] 36

Keterangan

x merupakan usia peserta pada asuransi.

[x] merupakan usia peserta yang diseleksi pada asuransi.

peluang kematian peserta asuransi yang diseleksi.

peluang kematian peserta asuransi satu tahun berikutnya setelah diseleksi.

peluang kematian peserta asuransi

dua tahun berikutnya setelah diseleksi.

peluang kematian peserta asuransi

tiga tahun berikutnya setelah diseleksi.

peluang kematian peserta asuransi

pada umur x setelah 3 tahun.

banyaknya peserta asuransi yang

diseleksi.

banyaknya peserta asuransi satu

tahun berikutnya setelah diseleksi.

banyaknya peserta asuransi dua

tahun berikutnya setelah diseleksi.

banyaknya peserta asuransi tiga

tahun berikutnya setelah diseleksi.

banyaknya peserta asuransi pada

umur x setelah 3 tahun.

banyaknya kematian peserta

asuransi yang diseleksi.

banyaknya kematian peserta

asuransi satu tahun berikutnya setelah diseleksi.

banyaknya kematian peserta

asuransi dua tahun berikutnya setelah diseleksi.

banyaknya kematian peserta

asuransi tiga tahun berikutnya setelah diseleksi.

banyaknya kematian peserta

asuransi pada umur x setelah 3 tahun.

Model tabel select-dan-ultimate pada Tabel 4 menggambarkan informasi khusus, misalkan untuk kasus sekelompok peserta asuransi dengan usia hidup 30 tahun dimana mereka telah diterima untuk asuransi. Dari informasi khusus tersebut sebuah tabel hayat khusus dapat dibangun dengan peluang kematian bersyarat dimana pada setiap tahun penyeleksian, akan dinotasikan dengan

, t=1,2…,n , banyaknya peserta asuransi

12

Menurut Bowers et al (1997) dampak dari suatu penyeleksian dapat mengurangi distribusi waktu hidup sampai mati. Di luar periode select pada usia yang sama pada dasarnya sama terlepas dari usia yang diseleksi. Lebih tepatnya jika misalkan ada r bilangan bulat terkecil sedemikan sehingga

| | adalah kurang dari

beberapa konstanta positif kecil untuk segala usia seleksi [x] dan untuk semua j > 0, sehingga dapat lebih ekonomis untuk membangun sebuah tabel select-dan-ultimate memotong dua dimensi setelah kolom (r + 1). Untuk durasi diluar r menggunakan.

j > 0

Durasi tahun r pertama menjadi anggota periode select. Hasilnya akan menyusun sebuah tabel hayat, untuk setiap usia yang diseleksi. Untuk usia tunggal yang diseleksi dimasukkan pada baris horizontal selama periode select dan untuk baris vertikal selama periode ultimate.

Secara standar perkumpulan aktuaria menggunakan periode select selama 15 tahun pada asuransi, sehingga menggunakan.

j > 0

Di luar periode select, peluang kematian hanya pada usia dicapai, yaitu ditulis sebagai . Misalnya r = 15, maka

dan dapat ditulis sebagai .

Ilustrasi-ilustrasi berikut menurut Arcones (2009).

Ilustrasi 2

Misalkan diberi data berikut dimana banyaknya peserta asuransi yang berumur 45 tahun hingga umur 47 tahun mengikuti penyeleksian selama (periode select) adalah 2-tahun yang masa asuransinya 3 tahun.

Tabel 5 Tabel Select-dan-Ultimate ( ) Ilustrasi 2

[x] x+2 [45] 1235 1124 1039 47 [46] 1135 1025 978 48 [47] 1012 996 965 49

Untuk menghitung peluang peserta asuransi sebagai berikut.

Dari persamaan (4.2)

Sehingga dapat diperoleh (Penghitungan lihat Lampiran 2)

Tabel 6 Tabel Select-dan-Ultimate ( ) Ilustrasi 2

[x] x+2

45 0.0898785 0.0756228 0.0587103 47

46 0.0969163 0.0458537 0.0132924 48

47 0.0158103 0.0311245 - 49

Misalkan dari soal sebelumnya dicari 2p[47], 2p[46]+1, 2p47 maka solusinya yaitu.

Dari (Penghitungan lihat Lampiran 3)

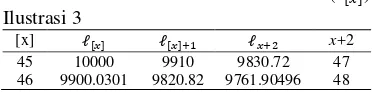

Ilustrasi 3

Misalkan diberi data berikut dimana peluang kematian peserta asuransi yang berumur 45 tahun dan 46 tahun mengikuti penyeleksian selama 1 tahun dengan masa asuransi 2 tahun.

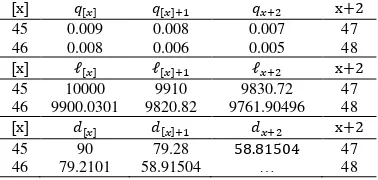

Tabel 7 Tabel Select-dan-Ultimate ( ) Ilustrasi 3

[x] x+2 45 0.009 0.008 0.007 47 46 0.008 0.006 0.005 48

Untuk mencari banyaknya peserta asuransi sebagai berikut.

kita ketahui persamaan (4.1)

dan persamaan (4.2)

didapatkan persamaan (4.4)

Sehingga dapat dimodelkan sebagai berikut. (Penghitungan lihat Lampiran 4)

Tabel 8 Tabel Select-dan-Ultimate ( ) Ilustrasi 3

[x] x+2

45 10000 9910 9830.72 47

46 9900.0301 9820.82 9761.90496 48

13

untuk umur 45 tahun dan 46 tahun dapat dibentuk sebagai berikut.

...….……...(4.6)

Maka,

(Penghitungan lihat Lampiran 5)

Sehingga dapat dimodelkan sebagai tabel berikut.

Tabel 9 Tabel Select-dan-Ultimate Ilustrasi 3

[x] x+2

45 0.009 0.008 0.007 47

46 0.008 0.006 0.005 48

[x] x+2

45 10000 9910 9830.72 47

46 9900.0301 9820.82 9761.90496 48

[x] x+2

45 90 79.28 47

46 79.2101 58.91504 … 48

V PENERAPAN DI BIDANG ASURANSI

Perkembangan asuransi di dunia sangat pesat salah satunya Negara Indonesia yang seiring dengan tumbuhnya perekonomian. Saat ini asuransi telah mulai banyak dirasakan manfaatnya baik secara individual, kelompok, masyarakat maupun dunia. Fungsi primer dari asuransi pada dasarnya memberikan perlindungan kepada nasabah atau pihak tertanggung terhadap risiko yang dihadapinya. Penetapan setiap program asuransi untuk melindungi risiko kematian membutuhkan nilai matematika dalam melihat nilai kemungkinan atau peluang seseorang meninggal.

Pada kasus asuransi, calon peserta diminta untuk memasukkan data kesehatannya, dengan atau tanpa pemeriksaan kesehatan sebelumnya,

bergantung pada pihak asuransi tersebut yang akan dijadikan data awal kesehatan peserta.

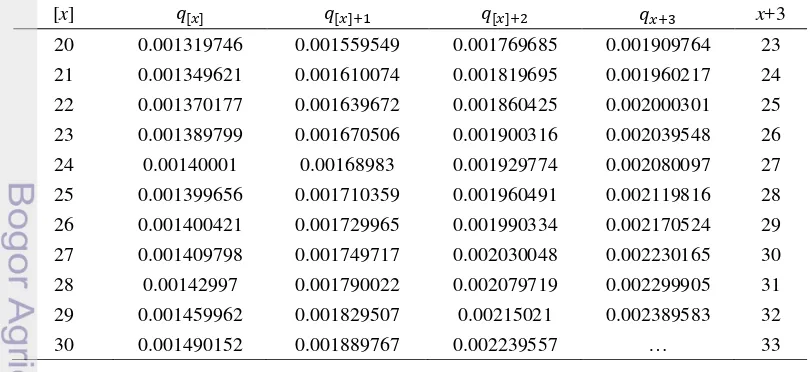

Pada karya ilmiah ini mencoba penggunaan model select-dan-ultimate yang digunakan untuk mengetahui peluang kematian seseorang di masa mendatang. Model data bisa diperoleh dari sensus dan data kematian penduduk namun biasanya data tersebut berisikan banyak kesalahan, karena data sensus dikumpulkan dari hasil wawancara perorangan sedangkan data kematian penduduk sering tidak lengkap dan akurat. Umumnya perusahaan asuransi di Indonesia menggunakan tabel mortalita CSO (Commisioner Standard Ordinary). Data yang akan dipakai untuk model karya ilmiah ini berdasarkan Jordan CW (1967) dengan judul Life Contingencies, 2nd ed, seperti pada Tabel 10 berikut.

Tabel 10 Tabel Select-dan-Ultimate

[x] x+3

20 946,394 945,145 943,671 942,001 23 21 944,710 943,435 941,916 940,202 24 22 942,944 941,652 940,108 938,359 25 23 941,143 939,835 938,265 936,482 26 24 939,279 937,964 936,379 934,572 27 25 937,373 936,061 934,460 932,628 28 26 935,433 934,123 932,507 930,651 29 27 933,467 932,151 930,520 928,631 30 28 931,488 930,156 928,491 926,560 31 29 929,476 928,119 926,421 924,429 32 30 927,422 926,040 924,290 922,220 33

Tabel 10 menginfomasikan bahwa merupakan banyaknya peserta yang mengikuti asuransi yang diseleksi dengan periode select atau penyeleksian selama 2 tahun dengan masa asuransinya 3 tahun

dimana umur awal peserta asuransi berkisar 20 tahun hingga 30 tahun. Sedangkan untuk

dan merupakan banyaknya

14

. Variabel adalah peserta asuransi

pada umur x setelah 3 tahun (vertikal) atau bisa dikatakan juga banyaknya peserta pada umur x+3 (horizontal). Bisa kita lihat perbedaan antara banyaknya peserta pada umur dan masa asuransi yang sama, misalkan umur 23 tahun mengikuti asuransi yaitu sebanyak 941,143 lalu pada tahun berikutnya pada umur 24 tahun sebanyak 939,279 dibandingkan dengan peserta yang pada umur 23 tahun lalu mengikuti penyeleksian sehingga pada umur 24 tahun banyaknya peserta asuransi sebanyak 939,835. Perbedaan itu terjadi dikarenakan pada saat pengklasifikasian melewati uji kesehatan

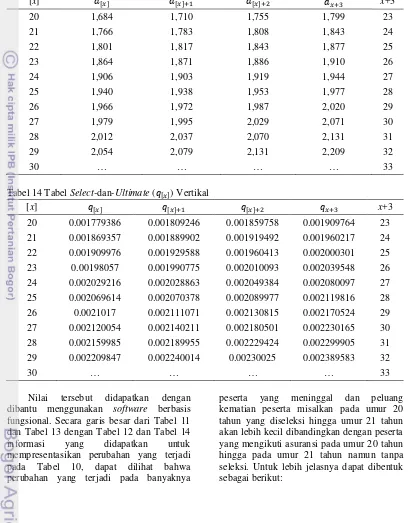

peserta asuransi sehingga pada banyaknya peserta umur 24 tahun lebih besar dibandingkan banyaknya peserta pada umur 24 tahun tanpa melewati uji kesehatan (penyeleksian) yang artinya bahwa dengan adanya penyeleksian peluang bertahan hidup menjadi besar. Lalu untuk melihat perubahan yang terjadi pada Tabel 10 apabila dilihat secara horizontal dapat dilihat pada Tabel 11 untuk yang menyatakan banyaknya yang meninggal dan Tabel 12 untuk yang menyatakan peluang kematian sebagai berikut.

Tabel 11Tabel Select-dan-Ultimate ( ) Horizontal

[x] x+3

20 1,249 1,474 1,670 1,799 23 21 1,275 1,519 1,714 1,843 24 22 1,292 1,544 1,749 1,877 25 23 1,308 1,570 1,783 1,910 26 24 1,315 1,585 1,807 1,944 27 25 1,312 1,601 1,832 1,977 28 26 1,310 1,616 1,856 2,020 29 27 1,316 1,631 1,889 2,071 30 28 1,332 1,665 1,931 2,131 31 29 1,357 1,698 1,992 2,209 32 30 1,382 1,750 2,070 … 33

Tabel 12Tabel Select-dan-Ultimate ( ) Horizontal

[x] x+3

20 0.001319746 0.001559549 0.001769685 0.001909764 23 21 0.001349621 0.001610074 0.001819695 0.001960217 24 22 0.001370177 0.001639672 0.001860425 0.002000301 25 23 0.001389799 0.001670506 0.001900316 0.002039548 26 24 0.00140001 0.00168983 0.001929774 0.002080097 27 25 0.001399656 0.001710359 0.001960491 0.002119816 28 26 0.001400421 0.001729965 0.001990334 0.002170524 29 27 0.001409798 0.001749717 0.002030048 0.002230165 30 28 0.00142997 0.001790022 0.002079719 0.002299905 31 29 0.001459962 0.001829507 0.00215021 0.002389583 32 30 0.001490152 0.001889767 0.002239557 … 33

Nilai tersebut didapatkan dengan dibantu menggunakan software berbasis fungsional sehingga didapatkan nilai banyaknya kematian dan peluang kematian pada saat penyeleksian. Secara garis besar informasi yang didapat apabila dilihat secara

15

secara vertikal dapat dilihat pada Tabel 13 untuk yang menyatakan banyaknya yang meninggal dan Tabel 14 untuk yang

menyatakan peluang kematian sebagai berikut.

Tabel 13Tabel Select-dan-Ultimate ( ) Vertikal

[x] x+3

20 1,684 1,710 1,755 1,799 23 21 1,766 1,783 1,808 1,843 24 22 1,801 1,817 1,843 1,877 25 23 1,864 1,871 1,886 1,910 26 24 1,906 1,903 1,919 1,944 27 25 1,940 1,938 1,953 1,977 28 26 1,966 1,972 1,987 2,020 29 27 1,979 1,995 2,029 2,071 30 28 2,012 2,037 2,070 2,131 31 29 2,054 2,079 2,131 2,209 32

30 … … … … 33

Tabel 14Tabel Select-dan-Ultimate ( ) Vertikal

[x] x+3

20 0.001779386 0.001809246 0.001859758 0.001909764 23 21 0.001869357 0.001889902 0.001919492 0.001960217 24 22 0.001909976 0.001929588 0.001960413 0.002000301 25 23 0.00198057 0.001990775 0.002010093 0.002039548 26 24 0.002029216 0.002028863 0.002049384 0.002080097 27 25 0.002069614 0.002070378 0.002089977 0.002119816 28 26 0.0021017 0.002111071 0.002130815 0.002170524 29 27 0.002120054 0.002140211 0.002180501 0.002230165 30 28 0.002159985 0.002189955 0.002229424 0.002299905 31 29 0.002209847 0.002240014 0.00230025 0.002389583 32

30 … … … … 33

Nilai tersebut didapatkan dengan dibantu menggunakan software berbasis fungsional. Secara garis besar dari Tabel 11 dan Tabel 13 dengan Tabel 12 dan Tabel 14 informasi yang didapatkan untuk mempresentasikan perubahan yang terjadi pada Tabel 10, dapat dilihat bahwa perubahan yang terjadi pada banyaknya

16

Umur 20 tahun banyaknya peserta

946,394

Umur 21 tahun banyaknya peserta

945,145

Umur 21 tahun banyaknya peserta

944,710

Diseleksi

Tanpa seleksi

Banyaknya kematian yang terjadi sebesar 1,684 dan peluang kematiannya sebesar 0.001779386

Banyaknya kematian yang terjadi sebesar 1,249 dan peluang kematiannya sebesar 0.001319746

Sehingga, dapat disimpulkan bahwa dengan adanya penyeleksian, maka peluang bertahan hidup akan semakin besar. Keseluruhan data tabel select-dan-ultimate yaitu Tabel 10, 11, 12, 13, 14 menjadi sebuah informasi pada asuransi untuk menentukan premi yang tepat.

Penerapan Model untuk Penentuan Premi Asuransi

Working paper series Shick (2006) menjelaskan tentang perbandingan dua metode yaitu metode actuarial present value dan metode majauskas yang digunakan pada sistem pensiun untuk karyawan di New York. Namun untuk karya ilmiah ini hanya mengambil metode actuarial present value. Dalam Working paper series tersebut perhitungan metode actuarial present value memiliki beberapa poin-poin yaitu:

1.Karyawan adalah laki – laki, yang berumur 45 tahun.

2.Anggota dari sistem pensiun.

3.Anggota telah bekerja selama 20 tahun.

4.Manfaat penuh pensiun yang akan diterima pada umur 62 tahun.

5.Manfaat pensiun yang dibayar perbulan adalah $2000.

6.Tingkat diskon 8%.

Dimana poin-poin yang diubah hanya beberapa. Poin tersebut digunakan untuk penyesuaian data yang sudah ada pada karya ilmiah ini. Untuk poin pertama, karena data yang ada adalah Tabel 10 dimana usia yang tersedia antara umur 20 tahun hingga 30 tahun maka saya ubah menjadi karyawan yang berumur 23 tahun. Untuk poin ketiga, diubah bahwa anggota telah bekerja selama 3 tahun. Untuk poin keempat, manfaat yang akan diterima pada umur 26 tahun

dikarenakan untuk menyesuaikan tabel 10 dimana selama umur 23 tahun hingga 26 tahun yang artinya lamanya 3 tahun terdapat penyeleksian selama 2 tahun. Terakhir, untuk poin keenam tingkat bunganya 8% dimana tingkat bunga tersebut proporsional yang artinya setiap periode asuransi tingkat bunganya tetap. Untuk sistem yang dipakai bukan sistem pensiun.

Manfaat yang akan diterima adalah pada jangka waktu tertentu sehingga karyawan tersebut termasuk mengikuti asuransi berjangka maka persamaan mencari premi termasuk asuransi berjangka n-tahun seperti berikut.

̅ ∫

Pertama kita hitung nilai suku bunga .

( ) ( )

17

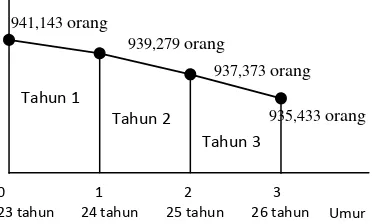

ketiga dari umur 25 tahun sebanyak 938,265 orang hingga umur 26 tahun sebanyak 936,482 orang di mana untuk tahun ketiga tanpa penyeleksian. Untuk lebih jelasnya dapat dibentuk sebagai berikut.

Untuk tahun pertama fungsi dari umur 23 tahun hingga umur 24 tahun yaitu f(t) = (1 - t) 941,143 + t (939,835), sehingga mencari premi tahun pertama adalah.

̅ ∫ ( )

Dengan menggunakan software yang berbasis fungsional didapatkan premi tahun pertama sebesar 0.0009618276872665249. Untuk tahun kedua fungsi dari umur 24 tahun hingga umur 25 tahun yaitu f(t) = (2 - t) 939,835 + (t – 1) 938,265, sehingga mencari premi tahun kedua adalah.

̅ ∫ ( )

Dengan menggunakan software berbasis fungsional didapatkan premi tahun kedua sebesar 0.0008904577143597242. Untuk tahun ketiga fungsi dari umur 25 tahun hingga umur 26 tahun yaitu f(t) = (3 - t) 938,265 + (t– 2) 936,482, sehingga mencari premi tahun ketiga adalah.

̅ ∫ ( )

Dengan menggunakan software berbasis fungsional didapatkan premi tahun ketiga sebesar 0.0008244042826340183. Setelah mendapatkan nilai premi dari tiap tahun, maka premi yang harus dibayarkan karyawan dari umur 23 tahun hingga umur 26 tahun yang diseleksi selama 2 tahun adalah.

̅

Apabila kita bandingkan dengan penggunaan model tabel hayat untuk karyawan pada asuransi berjangka dimana tanpa terjadinya penyeleksian maka pengolahannya sebagai berikut. Pertama nilai

sama seperti sebelumnya yaitu.

( ) ( )

Kemudian berdasarkan aproksimasi pada Tabel 14 didapatkan nilai laju kematian ( . Selanjutnya hitung peluang seseorang bertahan hidup dari umur 23 hingga umur 26 tahun dengan menggunakan data dari Tabel 10. Peluang seseorang bertahan hidup dihitung berdasarkan tiap tahun. Tiap tahun tersebut terdiri atas: tahun pertama terdapat dari umur 23 tahun sebanyak 941,143 orang hingga umur 24 tahun sebanyak 939,279 orang, tahun kedua dari umur 24 tahun sebanyak 939,279 orang hingga umur 25 tahun sebanyak 937,373 orang, dan tahun ketiga dari umur 25 tahun sebanyak 937,373 orang hingga umur 26 tahun sebanyak 935,433 orang. Untuk lebih jelasnya dapat dibentuk sebagai berikut.

Untuk tahun pertama fungsi dari umur 23 tahun hingga umur 24 tahun yaitu f(t) = (1 - t) 941,143 + t (939,279), sehingga mencari premi tahun pertama adalah.

1 24 tahun 936,482 orang 938,265 orang 939,835 orang 941,143 orang Tahun 3 Tahun 2 Tahun 1 0 23 tahun 2 25 tahun 3

26 tahun Umur

Tahun 3 Tahun 2 Tahun 1 935,433 orang 937,373 orang 939,279 orang 941,143 orang 0 23 tahun 1 24 tahun 2 25 tahun 3

18

̅ ∫ ( )

Dengan menggunakan software berbasis fungsional didapatkan premi tahun pertama sebesar 0.0019230940573096642. Untuk tahun kedua fungsi dari umur 24 tahun hingga umur 25 tahun yaitu f(t) = (2 - t) 939,279 + (t - 1) 937,373, sehingga mencari premi tahun kedua adalah.

̅ ∫ ( )

Dengan menggunakan software berbasis fungsional didapatkan premi tahun kedua sebesar 0.0017805998490900423. Untuk tahun ketiga fungsi dari umur 25 tahun hingga umur 26 tahun yaitu f(t) = (3 - t) 937,373 + (t – 2) 935,433, sehingga mencari premi tahun ketiga adalah.

̅ ∫ ( )

Dengan menggunakan software berbasis fungsional didapatkan premi tahun ketiga sebesar 0.0016486706562361174. Setelah mendapatkan nilai premi dari tiap tahun, maka premi yang harus dibayarkan karyawan dari umur 23 tahun hingga umur 26 tahun adalah.

̅

Nilai premi pada model tabel hayat tersebut lebih tinggi dibandingkan nilai premi yang didapatkan apabila karyawan pada umur 23 tahun hingga 26 tahun tersebut mengikuti seleksi selama 2 tahun dalam masa asuransinya, dikarenakan peluang bertahan hidup karyawan yang mengikuti seleksi lebih tinggi dibandingkan peluang kematian karyawan yang tidak mengikuti seleksi dalam masa pengasuransiannya. Namun, untuk indikator-indikator lainnya seperti bertambahnya usia, lamanya periode pada polis, juga peluang kematian seseorang dan tingkat bunga yang berbeda-beda akan mempengaruhi pula dalam hasil perhitungan premi.

VI SIMPULAN DAN SARAN

5.1 Simpulan

Model tabel select-dan-ultimate yang merupakan bagian model hayat untuk menyeleksi sekelompok orang dapat diterapkan sebagai dasar dalam penentuan premi untuk asuransi dimana kasus yang dipakai adalah kasus untuk asuransi berjangka n tahun. Penggunaan model tabel select-dan-ultimate dapat mengurangi premi yang dibayarkan premi sehingga lebih kecil dibandingkan premi pada model tabel hayat biasa dikarenakan pada model tabel select-dan-ultimate terdapat penyeleksian selama masa asuransi sehingga peluang bertahan

hidup menjadi tinggi dan laju kematian menjadi rendah.

5.2 Saran

19

DAFTAR PUSTAKA

Anonim. 2003. Actuarial Outpost: Select and Ultimate Table.

http://www.actuarialoutpost.com/actuari al_discussion_forum/showthread.php?p= 1046577 [17 Okt 2012].

Arcones MA. 2009. Manual for SOA Exam MLC. Chapter. Life Table. Section 3.6. Select and Ultimate Tables. Binghamton: Department of Mathematical Sciences, Binghamton University.

Bowers NL et al. 1997. Actuarial Mathematics Hasca III, 2nd edition. Schaumburg: TheSociety of Actuaries.

Djojosoedarsono S. 2003. Prinsip-Prinsip Manajemen Risiko dan Asuransi. Jakarta: Salemba Empat.

Fuad N et al. 2010. Dasar-Dasar Asuransi Jiwa dan Asuransi Kesehatan Edisi Perdana. Jakarta: Bidang Penelitian dan Pengembangan Asosiasi Ahli Manajemen Asuransi Indonesia.

Harjati SH. 2004. Dasar-Dasar Demografi. Edisi 2004. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Jordan CW. 1991. Life Contingencies, 2nd ed. Chicago: Society of Actuaries.

Sembiring RK. 1986. Buku Materi Pokok Asuransi I. Jakarta: Karunika, Universitas Terbuka.

Shick RA. 2006. Working Paper Series: Actuarial Present Value vs. Majauskas Formula: Some Issues Concerning the Distribution of Pension Assets Under the New York State Equitable Distribution Law. New York: Canisius College: Richard J. Wehle School of Business.

Sitompul JT. 1995. Dasar-Dasar Matematika Asuransi Jiwa. Jakarta: FISIP-UI.

Sugihar A. 2011. Perhitungan Premi Tahunan pada Asuransi Joint Life dan Penerapannya. Yogyakarta: Jurusan Pendidikan Matematika, FMIPA Universitas Negeri Yogyakarta.

Syahril E. 2006. Catatan Kuliah Matematika Keuangan. Bogor: Departemen Matematika, FMIPA Institut Pertanian Bogor.

Utomo B. 1985. Mortalitas: Pengertian dan Contoh Kasus di Indonesia. Jakarta: Proyek Penelitian Morbiditas dan Mortalitas UI.

20

21

Lampiran 1 : Uraian Penghitungan Tabel 3

Lampiran 2 : Uraian Penghitungan Tabel 6

Lampiran 3 : Uraian Penghitungan 2p[47], 2p[46]+1, 2p4

Lampiran 4 : Uraian Penghitungan Tabel 8

( )

( ) ( )

Lampiran 5 : Uraian Penghitungan Tabel 9

22

Lampiran 6 : Uraian Penghitungan Tabel 11