WAT TAMWIL (BMT) AL-FATH IKATAN MASJID

INDONESIA (IKMI)

Disusun Oleh :

Firza Syahrullah (106046101618)

Konsentrasi Perbankan Syariah

Program studi Muamalat (Ekonomi Islam)

Fakultas Syariah dan Hukum

UIN Syarif Hidayatullah

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

FIRZA SYAHRULLAH NIM : 106046101618

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

FIRZA SYAHRULLAH NIM. 106046101618

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Syahrul A’dam, M.Ag. Drs. H. Hamid Farihi, M.A.

NIP. 19730504200031002 NIP. 195811191986031001

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

FATH IKATAN MASJID INDONESIA (IKMI) telah diujikan dalam sidang

munaqasyah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta pada 10 Maret 2011. Skripsi ini telah diterima sebagai salah

satu syarat memperoleh gelar Sarjana Ekonomi Syariah (SESy) pada Program Studi

Muamalat (Ekonomi Syariah).

Jakarta, 10 Maret 2011

Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Prof. Dr. Muhammad Amin Suma, SH,MA, MM

NIP. 195505051982031012

PANITIA UJIAN MUNAQASYAH

Ketua : Dr. Euis Amalia, M.Ag. (...) NIP. 197107011998032002

Sekretaris : Mu’min Roup, S.Ag.,M.A (...) NIP. 150281979

PembimbingI : Dr.Syahrul A’dam, M.Ag. (...) NIP. 19730504200031002

PembimbingI : Drs.H. Hamid Farihi, M.A. (...) NIP. 195811191986031001

Penguji I : Dr. Alimin Mesra, M.Ag. (...) NIP. 196908252000031001

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu

persyaratan memperoleh gelar Strata 1 Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini saya cantumkan sesuai dengan

ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika kemudian hari terbukti karya ini bukan hasil karya asli saya atau merupakan hasil

jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di

Universitas Islam Negeri (UIN) syarif Hidayatullah Jakarta.

Ciputat, 23 Rabiul Akhir 1432 H 28 Maret 2011

Advisor: Dr. Syahrul a’dam, M.Ag. and Drs. H. Hamid Farihi, MA.

Keywords: Murabahah Financing Troubled and Problematic Mudharabah, Handling Problems Murabahah and Mudharabah Financing Trouble.

Murabahah and mudharabah as a variety of financing products in some Islamic banking/ Islamic finance institutions, are like credit loans in the conventional banking. There are things that should and indeed not allowed to occur by both parties. It is meant for example is the late payment of debts by the client to the bank, in other words occur not current in terms of payment, whether it is because of loss is actually experienced by the partner/customer, or because of deliberate delaying debt payments from partners/customer itself.

BMT Al-Fath IKMI including one that runs the BMT of financing and murabaha, BMT Al-Fath IKMI as one of the BMT reliable, apply some way in resolving murabaha and mudaraba problems that occurred in the BMT. In between those efforts include re-evaluation of business partners, reschedule installments, financing restructuring, liquidation of collateral, and the last is the elimination of credit.

Segala Puji dan syukur hanya kehadirat Allah SWT yang telah memberikan

segala nikmat, rahmat, taufik, hidayah dan inayahnya tiada hendi. Sesungguhnya

hanya dengan pertolongan-Nya lah ahirnya penulis dapat menyelesaikan skeripsi ini.

Shalawat serta salam semoga senantiasa tercurah limpahkan kepada junjungan kita

Nabi Ahir zaman, yaitu Nabi Muhammad SAW, serta keluarga, sahabat dan

ummatnya. Amiin.

Dalam penyusunan skripsi ini, penulis sadari masi banyak kendala yang

menghambat langkah penulis dalam menyelesaikan skripsi ini. Namun, berkat

bimbingan, arahan, dan motifasi dari berbagai kalangan pihak, dan Alhamdulillah

pada ahirnya penulis dapat menyelesaikan. Oleh karena itu penulis secara khususu

penulis ingin mengucapkan banyak terima kasih kepada:

1. Bapak Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM, selaku dekan

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

2. Dr. Euis Amelia, M.Ag., sebagai Ketua Jurusan Muamalat (Ekonomi Islam)

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

3. H. Ah. Azharuddin Latif, M.A,g., M.H. sebagai Pembimbing Akademik

5. Segenap pihak Bank BMT Al-Fath IKMI, khususnya Bapak Saimin selaku

manager Tamwil BMT Al-Fath IKMI yang telah bersedia meluangkan

waktunya ditengah kesibukannya untuk membantu penulis dalam

menyelesaikan skripsi ini.

6. Bapak/Ibu Dosen Fakultas Syariah dan Hukum Universitas Islam Negeri

Syarif Hidayatullah Jakarta, yang telah mendidik dan mengajarkan Ilmu dan

Ahlaq yang tidak ternilai harganya. Sehingga penulis dapat menyelesaikan

studi di Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

7. Segenap staff akademik dan staff perpustakaan Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

8. Orang tua tercinta dan tersayang Drs. H. Sunarko dan Ibunda Hj. Azhariyah

dan nenekku Hj. Chomsanih yang telah memberikan Doa dan motifasi

sehingga penulis dapat menyelesaikan skripsi ini.

9. Kepada Saudara/i kandungku Susi Yulia Astuti, Eri Suhasni Wulandari, Hilda

Khoirunnisa dan Ilham Ramadhan, Kakak iparku Ricky, calon kakak iparku

Sandi Permana, keponakanku tercinta Thalita serta om dan tanteku tersayang

yang sangat memberikan dorongan moril dan materil, sehingga penulis dapat

Uthe, Mega, seluruh anak KOPMA, Wiwid, Imam sahabat pengajianku,

Rahman, Hilman, Nury, dan kawan-kawan ku yang kocak-kocak Group KKN

Green Been.

11. Teman-teman Mahasiswa Jurusan Perbankan Syariah kelas B angkatan 2006.

12. Dan semua pihak yang telah membantu memberikan kontribusi terhadap

penyelesaian skripsi ini dan tidak dapat disebutkan satu persatu namun tidak

mengurangi rasa hormat penulis. Terimakasih dan Semoga masukan dan

bantuannya di catat oleh Allah sebagai pahala disisi-Nya. Amiiin. Dan

semoga bermamfaat bagi semuanya, Amiin.

Jakarta, 18 Maret 2011

ix

LEMBAR PERSETUJUAN PEMBIMBING SKRIPSI... ii

LEMBAR PENGESAHAN PANITIA UJIAN MUNAQASYAH ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

BAB I: PENDAHULUAN... 1

Latar Belakang Masalah... 1

Pembatasan dan Perumusan Masalah ... 7

Tujuan dan Manfaat Penelitian... 7

Kerangka Teori... 9

Penelitian Terdahulu ... 11

Metode Penelitian ... 13

Sistematika Penulisan ... 17

BAB II:KAJIAN TEORI ... 20

A. Aspek Umum Mengenai Pembiayaan ... 20

1. Pengertian Pembiayaan ... 20

2. Pengertian Pembiayaan Bermasalah ... 21

x

B. Pembiayaan Murabahah dalam Hukum Islam... 28

1. Pengertian Murabahah... 28

2. Landasan Syariah Bai’ al Murabahah ... 29

3. Rukun dan Syarat Murabahah ... 32

4. Jenis-jenis Pembiayaan Murabahah ... 34

5. Tujuan dan Manfaat Murabahah ... 36

6. Skema Murabahah... 37

C. Pembiayaan Mudharabah dalam Hukum Islam... 38

1. Pengertian Mudharabah ... 38

2. Landasan Syariah Al-Mudharabah ... 39

3. Rukun dan Syarat Mudharabah ... 40

4. Jenis-jenis Mudharabah ... 42

5. Manfaat dan Resiko Mudharabah ... 43

6. Skema Mudharabah ... 44

xi

C. Struktur Organisasi BMT AL-Fath IKMI... 51

D. Produk dan Kegiatan-Kegiatan BMT AL-FATH IKMI... 53

BAB IV: ANALISIS PENANGANAN PEMBIAYAAN MURABAHAH DAN MUDHARABAH BERMASALAH BAITUL MAAL WAT TAMWIL (BMT) AL-FATH IKATAN MASJID INDONESIA (IKMI ... 62

A. Prosedur Pemberian Pembiayaan Murabahah dan Mudharabah di BMT Al-Fath IKMI ... 62

B. Faktor Penyebab Timbulnya Pembiayaan Murabahah dan Mudharabah Bermasalah pada BMT AL-Fath IKMI ... 69

C. Analisis Penanganan Pembiayaan Murabahah dan Mudharabah Bermasalah pada BMT AL-Fath IKMI ... 77

BAB V : PENUTUP ... 87

Kesimpulan... 87

Saran ... 92

DAFTAR PUSTAKA... 94

1 A. Latar Belakang Masalah

Islam datang dengan membawa pemahaman yang membentuk pandangan

hidup tersendiri dalam bentuk prinsip-prinsip hukum yang bersifat global, guna

menjawab setiap permasalahan yang timbul. Oleh karenanya maka peran hukum

Islam dalam konteks “kekinian” amat sangat diperlukan. Kompleksitas

permasalahan umat seiring dengan berkembangnya zaman, membuat hukum Islam

harus bersifat elastis dan fleksibel guna memberikan kemaslahatan (kepentingan)

kepada Umat Islam khususnya dan manusia pada umumnya.

Islam selain memiliki ajaran tentang keimanan juga memiliki ajaran tentang

syari’ah yang berisi interaksi vertikal yakni hubungan antara manusia dengan

Penciptanya dan interaksi horizontal; yakni hubungan antara sesama manusia.

Islam juga memiliki ajaran tentang akhlak yang menyangkut perilaku dalam sikap

hidup manusia.1

Syariah Islam adalah syariah yang dibawa oleh Rasulullah saw, yang

membawa ajaran yang sempurna bagi seluruh hamba Allah SWT. Islam

merupakan suatu kesatuan yang utuh yang tidak dapat dipisahkan dan tidak dapat

diambil sebagian saja dengan meninggalkan bagian yang lain.

Islam mengkombinasikan antara kepentingan dunia dengan akhirat. Maka

keliru, orang yang berpendapat bahwa Islam hanyalah agama yang berkepentingan

dengan masalah spiritual saja. Sebab Islam adalah suatu system yang

komprehensif dan mencakup seluruh aspek kehidupan. Islam mengatur

keharmonisan antara materiil dan spiritual, serta ibadah dan muamalat demi

tercapainya kemaslahatan manusia baik di dunia maupun di akhirat.

Islam memiliki sistem ekonomi yang secara fundamental berbeda dari sistem

ekonomi lainnya. Ia memiliki akar dalam syariat yang membentuk pandangan

dunia sekaligus sasaran-sasaran (maqoshid asy-syariah) yang berbeda dari sistem sekuler yang menguasai dunia saat ini. Sasaran-sasaran yang dikehendaki Islam

secara mendasar bukan sasaran materiil, tetapi didasarkan atas konsep-konsep

Islam sendiri tentang kebahagiaan manusia (falah) dan kehidupan yang baik (hayatun thayyibah) dan aspek persaudaraan (Ukhuwah), keadilan sosio-ekonomi dan kebutuhan-kebutuhan spritual manusia. Hal ini disebabkan karena adanya

kepercayaan bahwa umat manusia memiliki kedudukan yang sama sebagai

khalifah Allah SWT. Dimuka bumi dan sekaligus sebagai hamba-Nya yang tidak

akan mendapatkan kebahagiaan dan ketentraman batin, kecuali jika kebahagiaan

sejati telah di capai melalui pemenuhan kebutuhan materiil dan spiritual.

Tujuan-tujuan syariat mengandung semua yang diperlukan manusia untuk merealisasikan

falah dan hayatun thoyyibah dalam batas-batas syariat.

Kegiatan perekonomian terus berkembang dan berubah, sejalan dengan

terlepas dari peran jasa lembaga keuangan. Sebagai salah satu upaya untuk

merealisasikan nilai-nilai ekonomi Islam adalah dengan mendirikan lembaga

keuangan yang berdasarkan syariah.2 Dari sekian banyak lembaga keuangan

syariah, BMT merupakan lembaga ekonomi Islam yang dibangun berbasis

keumatan sebab dibentuk dari, oleh dan untuk masyarakat, Dari segi jumlah, BMT

pun merupakan lembaga keuangan syariah yang paling banyak apabila

dibandingkan dengan lembaga keuangan syariah lainnya.

BMT adalah salah satu unit usaha dari sebuah koperasi. Dimana BMT

merupakan lembaga pendukung kegiatan ekonomi kecil ke bawah. BMT terdiri

dari 2 kegiatan, yaitu, Baitul Maal dan Baitut Tamwil. Kegiatan Baitut Tamwil

mengutamakan perkembangan kegiatan-kegiatan investasi dan produktif dengan

sasaran usaha ekonomi yang dalam pelaksanaannya saling mendukung untuk

pembangunan usaha-usaha kesejahteraan masyarakat. Sedangkan Baitul Maal

mengutamakan kegiatan kesejahteraan, bersifat nirlaba, diharapkan mampu

menghimpun dana zakat, infaq, shadaqah yang pada gilirannya berfungsi

mendukung kemungkinan-kemungkinan risiko yang terjadi dalam kegiatan

ekonomi pengusaha kecil.3

Salah satu ciri dari BMT adalah lembaga ini mudah didirikan. Artinya

lembaga ini dapat ditangani dan dimengerti oleh para pengusaha yang sebagian

besar berpendidikan rendah. Ciri berikutnya adalah agar semua yang terlibat

2

Kasmir, Dasar-dasar Perbankan,(Jakarta : PT. Raja Grafindo Persada,2002), h.4

memiliki motivasi yang kuat bukan hanya untuk mendirikan, tetapi juga membina

dan mengembangkan lebih lanjut, maka BMT berkaitan erat dengan kepentingan

mendasar dari pemiliknya. Ciri berikutnya dari BMT adalah untuk dapat melayani

keperluan para pengusaha kecil secara berkesinambungan, maka BMT tidak hanya

memiliki aturan-aturan kerja yang membuat lentur, efesien, efektif, tetapi juga

mandiri. Ciri-ciri berikutnya dari BMT adalah untuk melaksanakan sistem bagi

hasil sebagai salah satu bentuk kerja sama berkelanjutan, maka BMT

mengembangkan sikap amanah dan saling percaya.4

Pada awal-awal pendirian, umumnya BMT memiliki legalitas hukum sebagai

KSM (Kelompok Swadaya Masyarakat). Sebagai lembaga simpan pinjam, segi

formalitas hukum BMT memiliki dua alternatif badan hukum. Pertama, dalam

lembaga perbankan, maka BMT akan tunduk pada ketentuan Undang-Undang

Perbankan No. 10 Tahun 1998. Kedua, dalam bentuk koperasi simpan pinjam

dengan pola syariah, BMT tunduk pada UU No. 25 Tahun 1992 tentang

Perkoperasian dan PP No. 9 Tahun 1995 tentang pelaksanaan kegiatan usaha

simpan pinjam ala koperasi.5

BMT sebagai lembaga keuangan yang didirikan secara swadaya oleh

masyarakat bertujuan untuk mengatasi masalah-masalah yang dihadapi para

pengusaha kecil dan sangat kecil. BMT merupakan dasar bagi konfigurasi baru

dalam organisasi ekonomi rakyat, karena yang dibutuhkan oleh pengusaha kecil

4

Baihaqi Abdul Madjid, et.al.,Paradigma Baru Ekonomi Kerakyatan Sistem Syariah; Perjalanan Gagasan dan Gerakan BMT di Indonesia,h. 58

dan sangat kecil adalah tersedianya dana kredit secara tepat waktu dan jumlah, tata

cara yang sederhana, keberadaan lembaga keuangan yang dekat dengan lokasi,

sesuai dengan kultur usaha, mudah dalam arti persyaratan yang sesederhana

mungkin, dan biaya yang dikeluarkan unutk mendapatkan kredit sampai dengan

pengembalian yang relatif kecil serta didukung oleh adanya pembinaan. Untuk

melayani usaha kecil perlu dilakukan pendekatan yang lebih bersifat pendekatan.

BMT yang dalam pengertian sebagai lembaga keuangan sosial sekaligus

komersial ini, berarti memiliki fungsi yang sangat strategis dalam pemberdayaan

ekonomi masyarakat. Di satu sisi BMT dituntut untuk mengentaskan kemiskinan

dengan pengelolaan dana sosialnya seperti zakat, infaq, dan shadaqah. Sedangkan

sebagai lembaga keuangan komersial, BMT juga dituntut untuk mempertahankan

likuiditasnya dan secara periodik harus dapat meningkatkan laba semaksimal

mungkin dengan tidak melanggar batasan yang telah ditentukan berdasarkan

syariah Islam. Dengan menerapkan pola berbagi hasil dan berbagi risiko atau

sistem profit and loss sharing, BMT memberikan wacana baru dan kontribusi dalam perekonomian syariah yang salah satunya adalah memberikan pembiayaan.

Dalam hal ini, BMT AL-Fath IKMI merupakan salah satu unit usaha simpan

pinjam dari Koperasi Serba Usaha Syariah (KSUS) yang ditujukan untuk para

anggota BMT itu sendiri. Selain kegiatan usaha simpan pinjam, salah satu kegiatan

BMT AL-Fath IKMI yaitu menyalurkan dana ke anggotanya dan masyarakat di

sekitarnya yang membutuhkan dana, agar BMT AL-Fath IKMI mendapatkan

masyarakat yang menitipkan dananya di BMT AL-Fath IKMI sebagai bentuk bagi

hasil atas keuntungan yang diperoleh BMT tersebut.

Dalam menyalurkan dana ke masyarakat, harus dilakukan dengan selektif dan

hati-hati, agar BMT AL-Fath IKMI tidak mengalami kerugian dikemudian hari.

Jika penyaluran tersebut mendatangkan kerugian, maka pihak BMT AL-Fath

IKMI dalam kegiatan operasionalnya akan terganggu dan juga citra BMT AL-Fath

IKMI menjadi tidak baik dimata masyarakat.

Jika pembiayaan sudah mengalami penunggakan pembayaran, pihak BMT

harus siaga memantau usaha nasabah agar tidak terjadi lagi penunggakan di bulan

berikutnya yang sudah melebihi 3 bulan, maka pembiayaan tersebut dikatakan

kurang lancar. Pembiayaan ini harus cepat ditangani agar tidak menjadi

pembiayaan bermasalah (macet) yang nantinya menimbulkan kerugian bagi pihak

BMT AL-Fath IKMI. Oleh karena itu penanganan pembiayaan ini menjadi hal

penting yang harus dilakukan BMT AL-Fath IKMI agar tidak terjadi kerugian.

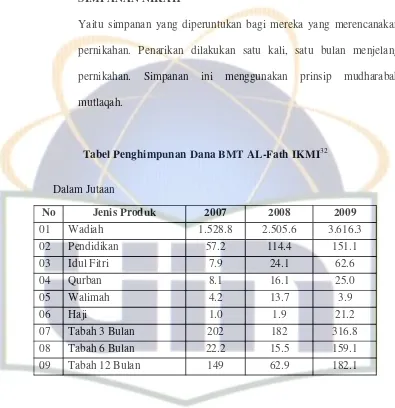

Adapun pembiayaan bermasalah (NPF) Netto di BMT Al-Fath IKMI pada tahun

2008 sebesar 3,06 % dan sebesar 6 % di tahun 2009.6

Berdasarkan hal tersebut, maka penulis berkeinginan untuk meneliti lebih

lanjut dari hal tersebut dan penulis mencoba menuangkannya dalam sebuah skripsi

yang berjudul ”PENANGANAN PEMBIAYAAN MURABAHAH DAN

MUDHARABAH BERMASALAH BAITUL MAAL WAT TAMWIL (BMT)

AL-FATH IKMI ”.

B. Pembatasan dan Perumusan Masalah

Agar pembahasan dalam skripsi ini terarah, maka penulis perlu memberikan

batasan pada aspek usaha BMT simpan pinjam yang mencakup modal, layanan

kredit, mitra usaha BMT, prosedur dan syarat pinjaman, faktor-faktor penyebab

pembiayaanmurabahahdanmudharabahbermasalah serta upaya penanganannya. Dari pembatasan masalah tersebut dapat dirumuskan sebagai berikut:

1. Bagaimana prosedur pemberian pembiayaan murabahah dan mudharabahdi BMT Al-Fath IKMI?

2. Faktor apa saja yang mempengaruhi pembiayaan murabahah dan

mudharabahbermasalah yang terdapat dalam BMT AL-Fath IKMI?

3. Bagaimana upaya BMT AL-Fath IKMI dalam menangani pembiayaan

murabahahdanmudharabah bermasalah tersebut dan apakah penanganannya sudah sesuai dengan syariat islam (berpedoman kepada Al-Qur’an dan Sunnah

Rasul-Nya).?

C. Tujuan dan Manfaat Penulisan

Tujuan dari penulisan ini adalah sebagai berikut :

1. Untuk mengetahui bagaimana prosedur pemberian pembiayaanmurabahah

danmudharabahdi BMT Al-Fath IKMI.

2. Untuk mengetahui faktor-faktor penyebab pembiayaan murabahah dan

3. Untuk mengetahui penanganan pembiayaan murabahah dan mudharabah

bermasalah yang dilakukan oleh BMT Al-Fath IKMI dan untuk

mengetahui serta menganalisis penanganan pembiayaannya yang sudah

sesuai dengan syariat islam (berpedoman kepada Al-Qur’an dan Sunnah

Rasul-Nya).

Dan penulisan ini diharapkan memiliki manfaat sebagai berikut:

a. Bagi penulis

Merupakan apresiasi terhadap teori-teori yang pernah penulis dapatkan

selama menempuh pendidikan dan diharapkan dapat bermanfaat bagi penulis

serta mendapatkan ilmu pengetahuan lebih mendalam mengenai penanganan

pembiayaan murabahah dan mudharabah bermasalah

b. Bagi akademis

Penulisan skripsi ini diharapkan dapat memberikan kontribusi berupa buku

bacaan perpustakaan di lingkungan Universitas Islam Negeri Syarif

Hidayatullah Jakarta, khususnya di Fakultas Syariah dan Hukum Program

Studi Perbankan Syariah.

c. Bagi BMT Al-Fath IKMI

Diharapkan hasil penelitian ini dapat menjadi salah satu acuan atau

masukan yang bermanfaat demi kemajuan BMT Al-Fath IKMI di masa yang

d. Bagi masyarakat dan dunia pustaka

Menjadi sumber referensi dan saran pemikiran bagi kalangan akademis dan

praktisi dalam menunjang penelitian selanjutnya yang akan bermanfaat

sebagai bahan perbandingan bagi penelitian yang lain.

D. Kerangka Teori

Teori merupakan pengarah atau petunjuk dalam menentukan tujuan dan

arah penelitian. Teori menurut Robert K Yin, sebagaimana disarikan oleh Dr. H.

Tan Kamelo, SH.,MS., menyatakan sebagai berikut : ”Theory means the design of research steps according to some relationship to the literature, policy issues or other substance source”7. Teori adalah serangkaian atau keterangan yang saling berhubungan dan tersusun dalam sistem deduksi, yang mengemukakan

penjelasan atas suatu gejala.

Pembiayaan menurut Undang-Undang No. 21 Tahun 2008 tentang

Perbankan Syariah pasal 1 No. 25 adalah penyediaan dana atau tagihan yang

dipersamakan dengan itu.8

Dalam Islam, pembiayaan transaksi jual beli dikenal dengan istilah

murabahah. Pembiayaaan murabahah adalah pembiayaan yang disalurkan oleh

7

Dr. H. Tan Kamelo, SH, MS,Hukum Jaminan Fidusia Suatu Kebutuhan yang Didambakan,(Bandung : Alumni, 2004) hal. 2

8

Dalam ketentuan ini penyediaan dana tersebut berupa: a. transaksi bagi hasil dalam bentukmudharabahdanmusyarakah;

b. transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentukijarah muntahiya bittamlik;

c. transaksi jual beli dalam bentuk piutangmurabahah, salam,danistishna;

d. transaksi pinjam meminjam dalam bentuk piutangqardh; dan

lembaga keuangan syariah kepada pihak lain untuk melakuka jual beli suatu

barang, yang dimana penjual menyebutkan harga jual yang terdiri atas harga

pokok barang dan tingkat keuntungan tertentu atas barang, dimana harga jual

tersebut disetujui oleh pembeli.9Adapun pembiayaan bagi hasil dikenal dengan

istilah mudharabah. Pembiayaan mudharabah adalah pembiayaan yang

disalurkan oleh lembaga keuangan syariah kepada pihak lain untuk sesuatu yang

produktif.10

Meskipun sistem yang digunakan dalam pembiayaan murabahah dan

mudharabah adalah profit and loss sharing, namun perlu adanya prinsip kehati-hatian dalam pemberian kredit yang dalam istilah perbankan disebut prudensial.

Prinsip prudensial mengandung konsepsi baru dalam menyikapi secara

lebih tegas, rinci, dan efektif atas berbagai risiko yang melekat pada usaha BMT.

Dengan demikian prinsip prudensial merupakan konsep yang memiliki unsur

sikap, prinsip, standar kebijakan dan teknik dalam manajemen risiko BMT yang

sedemikian rupa, sehingga dapat menghindari akibat sekecil apapun yang dapat

membahayakan atau merugikan stakeholders, terutama para deposan dan

kreditur. Tujuan yang lebih luas dari prinsip prudensial adalah untuk menjaga

keamanan, kesehatan dan kestabilan perbankan.11

9

Tim Pengembangan Perbankan Syariah Institut Bankir Indonesia,Konsep, Produk dan Implementasi Operasional Bank Syariah,h. 76

10 Karnaen Perwaatmadja, et.al., Apa dan Bagaimana Bank Islam, (Yokyakarta: Dana Bhakti

Primayasa, 1992), cet. Ke-1, h. 89

11

Fungsi teori dalam suatu penelitian adalah untuk memberikan pengarahan

pada penelitia yang dilkaukan. Dengan kata lain dengan adanya teori, penelitian

yang dilakukan agar terarah dan terfokus dari teori yang dimunculkan.

Peneliatian kali ini terfokus pada pembahasan Penanganan pembiayaan

Murabahah dan Mudharabah pada BMT Al-fath IKMI.

E. Penelitian Terdahulu

Penelitian mengenai pembahasan tentang pembiayaan murabahah dan

mudharabah bermasalah sudah pernah dilakukan sebelumnya, namun penulis

mengambil beberapa teori atau pembahasan dari skripsi mahasiswa yg telah lulus

S-1 sebagai penambah bahan referensi penyusunan skripsi. Adapun beberapa

penelitian yg di ambil penulis dalam penyusunan skripsi ini adalah:

1) Analisis Penanganan Pembiayaan Murabahah Bermasalah (Studi pada

Bank DKI Syariah dan BPRS Wakalumi), oleh Yesi Iryanti Mahasiswi

Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. Tahun

skripsi 2008 M/1429 H”.

Menurut penulis di dalam skripsinya menyebutkan bahwa sebelum

pembiayaan diberikan kepada nasabah oleh pihak LKS, pihak LKS

sebaiknya menganalisa data nasabah sedetail mungkin terutama mengenai

laporan keuangannya. Hal ini dilakukan agar penyaluran pemberian

pembiayaan dapat bermanfaat bagi kedua belah pihak, dan nantinya tidak

2). Pengaruh Pembiayaan Bermasalah terhadap Kualitas Aktiva Produktif pada

Bank Perkreditan Rakyat Syari’ah (Studi Kasus PT. BPRS Risalah

Ummat), oleh Saefullah Mahasiswa Fakultas Syariah dan Hukum UIN

Syarif Hidayatullah Jakarta. Tahun skripsi 2005 M/1426 H”.

Menurut penulis di dalam skripsinya meyebutkan bahwa Strategi yang

diterapkan oleh BPRS Risalah Ummat dalam menjaga kolektibitas

pembiayaannya agar tetap dalam kolektibilitaas lancar adalah dengan

memberikan pembiayaan dan piutang secara lebih selektif dan prudent

terhadap calon nasabah, melakukan monitoring pembiayaan dan piutang

secara terus-menerus, melakukan restrukturisasi atas pembiayaan yang telah jatuh tempo dan belum lunas, dan mengambil tindakan tegas terhadap

nasabah yang tidak kooperatif dan mempunyai I’tikad yang tidak baik.

3). Peranan Account Officer dalam Menekan Pembiayaan Bermasalah di PT.

BPR Syariah Harta Insan Karimah, oleh Ifah Latifah Mahasiswi Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. Tahun skripsi 1428

H/2008 M”.

Menurut penulis di dalam skripsinya menyebutkan bahwa faktor yang

menyebabkan terjadinya pembiayaan bermasalah pada PT. BPR syariah

Harta Insan Karimah ada dua sebab,yaitu faktor Intern dan Ekstern.

Adapun faktor Intern yang mempengaruhi terjadinya pembiayaan

kemampuan petugas (Account Officer) dalam menganalisa calon mitra atau nasabah kurang cermat. 2) Sistem; Menyangkut sistem dan prosedur

penyaluran pembiayaan yang adakalanya dilanggar sehingga memotong

jalur prosedur yang telah dibuat, sertamonitoringyang kurangintensifdari

Account Officerf, sehingga pembiayaan yang kurang lancar tidak terdeteksi sejak dini. Faktor Ekstern yang mempengaruhinya meliputi : 1) Kondisi

usaha nasabah pembiayaan yang sedang menurun; 2) Nasabah kurang

mampu mengelola usahanya; 3) Kebijakan Pemerintah; 4) Nasabah

beritikad kurang baik (karakter buruk); 5) Bencana alam. Adapun Upaya

yang dilakukan oleh AO dalam pencegahan pembiayaan bermasalah adalah

dengan cara: berhati-hati dalam pemberian pembiayaan, melakukan

pendekatan kepada nasabah serta mengadakan pengawasan pembiayaan

terus-menerus. Selain itu upaya penanganan pembiayaan bermasalah di

BPR tersebut adalah dengan cara Restructuring, Rescheduling, penyitaan jaminandanWrite Off.

F. Metode Penelitian

1. Jenis Penelitian

Penelitian ini adalah paduan dari penelitian kepustakaan dan penelitian

lapangan, karena diawali dengan telaah bahan pustaka dan literatur. Penelitian ini

metode pegumpulan data dengan cara observasi. Deskriptif menurut pengertiannya

adalah:12

Penelitian yang bermaksud untuk membuat pencandraan (penulisan :

gambaran) mengenai situasi-situasi atau kejadian-kejadian. Dalam pengertian ini

penelitian deskriptif menggunakan data dasar deskriptif semata, tidak perlu

mencari atau menerangkan saling hubungan, menguji hipotesis, membuat ramalan,

atau mendapatkan makna dan implikasi.

Pendapat lainnya mengatakan bahwa ”metode deskriptif bertujuan untuk

menggambarkan sifat sesuatu yang tengah berlangsung pada saat riset dilakukan

dan memeriksa sebab-sebab dari gejala tertentu”13.

2. Pendekatan Penelitian

Adapun tipe atau pendekatan penelitian yang digunakan dalam

penelitian ini berupa penelitian langsung pada BMT AL-FATH IKMI.

Penelitian ini menggunakan pendekatan dokumen (content analisys) yaitu melakukan pengumpulan data dan informasi melalui arsip dan dokumen.

3. Jenis Data dan Sumber Data

Dalam penyusunan skripsi ini, penulis menggunakan jenis data yaitu

data kualitatif berupa kata-kata atau gambar bukan angka-angka, kalaupun ada

12

Sumadi Suryabrata,Metodologi Penelitian, (Rajawali Press, Jakarta, 2002), h.18-19.

13

[image:26.612.114.517.140.508.2]angka-angka sifatnya hanya sebagai penunjang14. Serta menggunakan dua

sumber data yaitu :

a. Sumber Data Primer

Merupakan sumber data yang langsung memberikan data kepada

pengumpul data. Data yang diperoleh langsung dari hasil wawancara

dengan pihak BMT Al-Fath IKMI yang kompeten dan ahli mengenai upaya

penanganan pembiayaan murabahah dan mudharabah bermasalah.

b. Sumber Data Sekunder

Merupakan sumber data yang tidak langsung memberikan data kepada

pengumpul data. Data yang diperoleh dari literatur-literatur kepustakaan

seperti buku-buku serta sumber lainnya yang berkaitan dengan materi

penulisan skripsi ini.

4. Teknik Pengumpulan Data

Untuk mendapatkan data yang diperlukan dalam penulisan ini, maka

teknik pengumpulan data yang digunakan adalah :

a. Studi Dokumentasi

Pengumpulan data dilakukan dengan mengumpulkan data-data tertulis

atau dokumen BMT Al-Fath IKMI mengenai laporan keuangan dan

rasio-rasio keuangan dan lain sebagainya, baik langsung dari pihak BMT Al-Fath

14

IKMI maupun melalui situs-situs internet. Pencarian data dokumen

dilakukan dengan mendatangi langsung kantor BMT Al-Fath IKMI.

b. Studi Kepustakaan (library research)

Yaitu penelitian yang dilakukan dengan cara mengumpulkan dan

mempelajari data-data atau bahan-bahan dari berbagai daftar kepustakaan

yang ada. Dengan cara membaca, mempelajari, mencatat, dan merangkum

teori-teori yang ada kaitannya dengan masalah pokok pembahasan melalui

buku-buku, skripsi terdahulu, internet dan media lainnya yang berhubungan

dengan pembahasan penelitian ini.

c. Metode Survey

Penulis melakukan peninjauan langsung ke lokasi, dalam hal ini BMT

Al-Fath IKMI yang berupaya menangani pembiayaan bermasalah di BMT

tersebut, sehingga dapat mengamati langsung kegiatan-kegiatan yang terjadi

disana. Penulis juga menggunakan teknik wawancara atau interview dengan

narasumber yang cakap dan berkompeten pada bidangnya untuk memberikan

keterangan dari masalah yang sedang dibahas.

5. Objek Penelitian

Adapun objek penelitian ini dilakukan di Baitul Maal Wat Tamwil

(BMT) Al-Fath IKMI tentang analisis penanganan pembiayaan murabahah

bermasalah dan praktek simpan pinjam yang bertempat di Jl. Merpati Raya

No.27 Rt.007/01 Sawah Baru, Ciputat (Pertigaan Jombang, dekat Tanah

6. Teknik Pengolahan Data

a. Seleksi Data : setelah memperoleh data dan bahan-bahan baik melalui

library research maupunfield research, lalu data diperiksa kembali satu persatu agar tidak terjadi kekeliruan.

b. Klasifikasi Data : setelah data diperiksa lalu diklasifikasikan dalam bentuk

dan jenis tertentu, kemudian diambil suatu kesimpulan.

7. Teknik Analisa Data

Dalam penelitian ini penulis menggunakan jenis penelitian kualitatif yang bersifat deskriptif-analitis, yakni penelitian yang menggambarkan data dan informasi yang berlandaskan fakta-fakta yang diperoleh dilapangan mengenai penanganan pembiayaan murabahah dan mudharabah bermasalah.

8. Teknik Penulisan

Adapun teknik penulisan dalam penulisan skripsi ini adalah

menggunakan “Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN

Syarif Hidayatullah Jakarta 2007”.

G. Sistematika Penulisan

Sistematika penulisan yang digunakan dalam menyusun skripsi ini adalah

sebagai berikut:

BAB I: PENDAHULUAN

Bab ini meliputi Latar Belakang Masalah, Pembatasan dan Perumusan

Kerangka Konsep, Penelitian Terdahulu, Objek Penelitian, Pedoman

Penulisan Skripsi serta Sistematika Penulisan.

BAB II: TINJAUAN PUSTAKA

Bab ini akan dibahas mengenai aspek umum mengenai pembiayaan

murabahah dan mudharabah, pengertian pembiayaan dan pembiayaan

bermasalah, prosedur pemberian pembiayaan, macam-macam

pembiayaan, tujuan dan fungsi pembiayaan, proses pelaksanaan

pemberian pembiayaan, proses pemberian pembiayaan, penyebab

pembiayaan bermasalah, upaya penanganan pembiayaan bermasalah,

pengertian murabahah dan mudharabah, rukun dan syarat, landasan

hukum, serta jenis-jenis pembiayaan, tujuan dan manfaat murabahah

dan mudharabah.

BAB III: GAMBARAN UMUM BMT AL-FATH IKMI

Dalam Bab ini dibahas mengenai kondisi internal BMT ALK-FATH

IKMI yang meliputi sejarah pendirian, visi dan misi, tujuan, produk

dan kegiatan-kegiatan di BMT AL-FATH IKMI..

BAB IV : ANALISA DATA DAN PEMBAHASAN

Dalam bab ini akan dibahas lebih jauh mengenai prosedur pemberian

pembiayaan murabahah dan mudharabah di BMT Al-Fath IKMI yang

meliputi persyaratan pengajuan pembiayaan bagi mitra, mekanisme

pencairan pembiayaan, biaya administrasi pencairan BMT AL-FATH

[image:30.612.115.520.155.516.2]dan mudharabah bermasalah pada BMT AL-FATH IKMI, serta upaya

yang dilakukan BMT AL-FATH IKMI mulai dari hal perencanaan

strategi sampai penerapan kebijakan yang diambil dalam menangani

pembiayaan murabahah dan mudharabah bermasalah.

BAB V : PENUTUP

Merupakan bagian akhir dari penulisan yang akan menunjukkan

pokok-pokok penting dari keseluruhan pembahasan ini. Bagian ini

menunjukkan jawaban ringkas dari permasalahan yang dibahas pada

BAB II

KAJIAN TEORI

A. Teori Pembiayaan

1. Pengertian Pembiayaan

Pembiayaan berasal dari bahasa latin yaitu dari kataCredereyang berarti percaya. Oleh karena itu dasar pemikiran persetujuan pemberian pembiayaan

oleh suatu lembaga keuangan kepada seseorang atau badan usha berlandaskan

kepercayaan.15 Menurut Undang-Undang No 10 Tahun 1998 pasal 1 butir 12,

pembiayaan adalah penyediaan barang atau uang tagihan yang dapat

dipersamakan dengan itu berdasarkan persetujuan anatara bank dengan pihak

lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau

tagihan tersebut setelah jangka waktu tertentu dengan pembagian hasil

keuntungan.16

Pembiayaan dalam arti luas artinya financing yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik

dilakukan sendiri maupun dijalankan oleh orang lain. Dalam arti sempit,

pembiayaan yaitu pendanaan yang dilakukan oleh lembaga keuangan, seperti

bank syariah kepada nasabah.

15

Moh Tjoekam,Perkreditan Bisnis Inti Perbankan; Konsep, Teknik dan Kasus,(Jakarta: PT Gramedia Pustaka Utama, 1999), Edisi I,h.1

Jadi yang dimaksud dengan pembiayaan adalah menyediakan dana guna

membiayai kebutuhan nasabah yang memerlukannya dan layak

memperolehnya.17 Pembiayaan dalam kamus bahasa Indonesia artinya

perbuatan dalam membiayai atau membiayakan sesuatu.18

2. Pengertian Pembiayaan Bermasalah

Pembiayaan bermasalah adalah pembiayaan yang berpotensi tidak

mampu mengendalikan pembiayaan berdasarkan syarat-syarat yang telah

disetujui dan ditetapkan bersama secara tiba-tiba tanpa menunjukkan

tanda-tanda terlebih dahulu.19

Menurut Veithzhal pembiayaan bermasalah berarti pembiayaan yang

dalam pelaksanaannya belum mencapai atau memenuhi terget yang diinginkan

pihak bank seperti pengembalian pokok atau bagi hasil yang bermasalah

pembiayaan yang memiliki kemungkinan timbulnya risiko di kemudian hari

bagi bank; pembiayaan yang termasuk golongan perhatian khusus, diragukan

dan macet serta golongan lancar yang berpotensi terjadi penunggakan dalam

pengembalian.20

17Zainul Arifin,Dasar-dasar manajemen bank Syariah,(Jakarta: Pustaka Alvabet, 2005), cet

III.h. 185

18

W.J.S Porwadarminto,Kamus Umum Bahasa Indonesia, (Jakarta: Balai Pustaka, 1987), cet X, h. 136

19

Rasjim Wiraatmaja, “ Solusi Hukum Dalam Menyelesaikan Kredit Bermasalah”,Majalah Info BankJakarta, 1997, h. 41

20

3. Macam-macam Pembiayaan

a. Pembiayaan menurut tujuannya, dibagi menjadi : pembiayaan jangka pendek,

investasi dan konsumtif.

b. Pembiayaan menurut jangka waktunya, yaitu : pembiayaaan jangka pendek,

jangka menengah, dan jangka panjang.

Jenis pembiayaan pada bank syariah akan diwujudkan dalam bentuk aktiva

produktif dan aktiva tidak produktif. Aktiva produktif dialokasikan dalam bentuk

pembiayaan seperti bagi hasil, mudahrabah, ijarah, surat berharga, penyertaan

modal sementara, dan Sertfikat Wadiah Bank Indonesia (SWBI). Sedangkan

Aktiva tidak produktif termasuk dalam bentuk pembiayaan qardh, artinya

penyediaan dana yang mewajibkan peminjam hanya membayar pokoknya saja,

baik dengan cicilan maupun sekaligus dalam jangka waktu tertentu.

4. Tujuan dan Fungsi Pembiayaan

a. Tujuan Pembiayaan antara lain yaitu memperoleh bagi hasil dari modal yang

disimpannya, memperoleh kesejahteraan dari bank yang dikelolanya;

membantu mengembangkan usaha; memperoleh barang yang dibutuhkan;

mengurangi pengangguran; membiayai pembangunan negara dari penghasilan

pajak; dapat meneruskan dan mengembangkan usahanya agar tetap survival dan

meluas jaringan usahanya, sehingga makin banyak masyarakat yang dapat

b. Fungsi pembiayaan antara lain meningkatkan daya guna uang dan barang;

meningkatkan pendapatan nasional; penghubung ekonomi Internasional;

menimmbulkan kegairahan berusaha dan memperlancar produksi serta

konsumsi. Sehingga tingkat hidup masyarakat meningkat.

5. Prinsip-prinsip pemberian pembiayaan

Dalam melakukan penilaian permohonan pembiayaan, pemberi dana

(shahibul maal/pemilik dana) dalam hal ini pihak BMT harus memperhatikan

beberapa prinsip utama yang yang berkaitan dengan kondisi secara keseluruhan

calon peminjam (mudharib). Prinsip ini dikenal dengan Prinsip 5C dan 7 P, dan

dalam ekonomi syariat Islam ada penambahan prinsip, sehingga menjadi prinsip

5C + S yaitu:

1.Caracter

Yaitu penilaian terhadap karakter atau kepribadian calon peminjam

dengan tujuannuntuk memperkirakan kemungkinan bahwa peminjam dapat

memenuhi kewajibannya.

2.Capacity

Yaitu penilaian secara subyektif tentang kemampuan peminjam untuk

melakukan pembayaran. Kemampuan diukur dengan catatan prestasi

peminjam di masa lalu yang didukung dengan pengamatan di lapangan atas

3.Capital

Yaitu penilaian terhadap kemampuan modal yang dimiliki oleh calon

peminjam, yang diukur dengan posisi perusahaan secara keseluruhan yang

ditunjukan oleh rasio finansialnya dan penekanan pada posisi modalnya

4.Colateral

Yaitu jaminan yang dimiliki calon peminjam. Penilaian ini bertujuan

untuk lebih meyakinkan bahwa jika suatu resiko kegagalan pembayaran

tercapai terjadi, maka jaminan dapat dipakai sebagai pengganti dari

kewajibannya. Jaminan ini dapat berupa garansi perorangan, usahanya, dan

jaminan tambahan untuk pembiayaan 2 juta ke atas.

5.Conditions

Yaitu pihak BMT harus melihat kondisi ekonomi yang terjadi di

masyarakat dan secara spesifik melihat adanya keterkaitan dengan jenis usaha

yang dilakukan oleh calon peminjam. Hal tersebut dilakukan karena kondisi

eksternal berperan besar dalam proses berjalannya usaha calon peminjam.

6. Personality: menilai mitra dari segi kepribadiannya atau tingkah laku

sehari-hari atau masa lalunya.

7. Party : mengklasifikasikan mitra ke dalam klasifikasi tertentu atau

golongan-golongan tertentu berdasarkan modal, loyalitas, serta karakternya.

8. Perpose: mengetahui tujuan mitra dalam mengambil kredit.

9. Prospect: menilai usaha mitra dimasa yang akan datang menguntungkan atau

10. Payment : ukuran bagaimana cara mitra mengembalikan kredit yang telah

diambil atau dari sumber mana saja dana untuk pengembalian kredit.

11. Profitability: Bagaimana kemampuan mitra mencari laba

12. Protection : Bagaimana menjaga agar usaha dan jaminan mendapatkan

perlindungan.

Dan S adalah syariah yang mana Dalam analisis ini, pihak BMT

melakukan analisis terhadap usaha yang akan dijalankan nasabah terkait

dengan kehalalan usaha atau proyek yang akan dijalankan nasabah. Pihak

BMT juga akan menganalisa usaha nasabah yang dinilai sesuai dengan

syari'ah islam dan tidak menyimpang dari aturan Islam.

6. Proses Pemberian Pembiayaan

Secara garis besar, proses pemberian pembiayaan dalam 5 tahapan, yaitu:

a. Pengajuan Pembiayaan

Nasabah mengajukan permohonan/proposal secara tertulis kepada

BMT. Proses ini dilakukan oleh Manager Umum. Setelah semua persyaratan

formal dipenuhi seperti yang menyangkut legalitas calon peminjam seperti :

data diri, kartu keluarga dan KTP.

b. Investigasi Usulan Pembiayaan

Sementara usulan pembiayaan diproses oleh Manager Umum

(merupakan tugas dan wewenangnya), Manager Umum mengajukan

permohonan informasi calon peminjam melalui Bagian Pembiayaan/bank checking dan analisa yuridis kebagian administrasi pembiayaan. Investigasi informasi yang berkaitan dengan calon peminjam dilakukan dengan

wawancara informal dengan pihak-pihak lain yang berkaitan dengan kegiatan

usaha/calon peminjam seperti tetangga, supplier bahan baku, rekanan usaha,

karyawan, dan lain-lain. Hal ini dilakukan untuk memastikan capacity

(kemampuan) calon peminjam untuk mengembalikan pinjamannya dan nilai

pinjaman yang harus diberikan oleh BMT. Dalam peribahasa berarti

menghindari adanya besar pasak dari pada tiang. Proses ini merupakan proses

yang paling penting bagi pihak pemberi dana (BMT), untuk memastikan

keamanan dana yang diberikan serta meminimisasi resiko yang mungkin

terjadi di waktu-waktu yang akan datang.

c. Persetujuan Manager Umum

Bila seluruh proses oleh Manager Umum telah selesai dilakukan, maka

dokumen yang berisi usulan pembiayaan tersebut diserahkan ke bagian

administrasi pembiayaan untuk diperiksa kelengkapannya, untuk selanjutnya

dimintakan persetujuan Bagian Pembiayaan. Persetujuan dilakukan secara

berjenjang tergantung nilai usulan pembiayaan yang diajukan oleh calon

peminjam.

d. Pengikatan Pembiayaan

Setelah usulan pembiayaan tersebut mendapat persetujuan dari

pembiayaan (akad pembiayaan). Sebelum dilakukan pengikatan

dilaksanakan semua dokumen asli dan dokumen jaminan harus telah diterima.

e. Dropping Dana

Setelah dilakukan pengikatan pembiayaan, proses dropping (realisasi)

dana dapat dilakukan, dengan terlebih dahulu dilakukan verifikasi tanda

B. Pembiayaan Murabahah dalam Hukum Islam

1. Pengertian Murabahah (Bai’ al Murabahah)

Bai’ al murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam bai’ al murabahah penjual harus memberitahu harga produk yang ia beli dan menentukan suatu tingkat

keuntungan sebagai tambahannya.21

Suatu jual beli dalam Islam sedikitnya harus memenuhi syarat bahwa ada

penjual, pembeli, barang yang diperjual belikan, harga danijab qabulatau biasa juga disebut dengan akad jual beli.

Tujuan nasabah melakukan jual beli dengan Bank/BMT adalah karena

suatu alasan bahwa nasabah tidak memiliki uang tunai atau modal untuk

bertransaksi langsung dengan supplier. Dengan melakukan transaksi dengan bank/BMT sebagai lembaga keuangan, maka nasabah dapat melakukan jual beli

dengan pembayaran tangguh atau diangsur. Jika murabahah dilakukan dengan

cara pembayaran angsuran, maka timbul dari transaksi ini adalah piutang uang.

Artinya, penjual akan memiliki piutang uang sebesar nilai transaksi atas pembeli,

dan sebaliknya pembeli punya utang uang sebesar nilai transaksi kepada

penjual.22

21

M. Syafi’i Antonio,Bank Syari’ah Suatu Pengenalan Umum,(Jakarta: BI & Tazkia Institute, 1999), h. 145

22

2. Landasan SyariahBai’ al Murabahahadalah: a) Al-Qur’an: 1).

...

)...

/

:

(

Artinya:“...dan Allah telah menghalalkan jual beli dan mengharamkan riba...” (Al-Baqarah/2: 275)

$yg r’fl»t œ

ˇ%'!

$#(

#q

ª

YtB#u w(

#q

Ł

=2ø

’s? N3s9”uqł

Br&M6 oYt/

¨

@

ˇ

»t6ł

9$$˛

/H

w

˛

)br& c q3s?

‚

ot »pgˇ

B ‘ tª<

#t s? N3 Zˇi

B4

wur(

#q

Ł

=Fł

)s? N3|¡ Rr&4

¤

b˛

)'

! $#

t

b%x. N3

˛

/ $V

Jˇ

mu“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka diantara kamu…”(An-Nisa[4]:29)

MtB

hª

mª

N3

ł

n=tŁ

ptG

ł

yJł

9$#ª

P

⁄

$!

$#urª

N

ł

tm:ur˝

Yˇł

:$#!

$tBur

¤

@ˇ

dØ

&˛

tˇ

9«

! $#

ˇ

m˛

/Ł

ps)

ˇ

Zy ZJł

9$#uros q

Ł

%qyJł

9$#urŁ

pt

ˇj

utIJł

9$#urŁ

pys

ˇ ¤

Z9$#ur!

$tBur @x.r&

7

¡

¡ 9$# w˛

)$tB LŒ

ł'

.s$tBur

y

x

˛

/Ł

n

?tª

= ` Z9$# br&ur

(

#qJ

¯

¡ł

)tF¡ s? O»s9ł

F{ $$˛

/4

N3ˇ

9”s , ¡ˇ

ø3

t

Pqu

ł

9$#}

§

˝

‡tt

ß

ˇ

%

'

!

$#(

#r

ª

x x. ‘ˇ

BN3

ˇ

Zˇ

x søN

Ł

d qt–ł

rB¨

b qt– z $#ur

4

t

Pqu

ł

9$#M

ø

=yJł

.r& N3s9N3oY

ˇ

MJo

ł

Cr&ur N3ł

n=tLyJŁ

ˇ

RM

¯

˚ u urª

N3s9

z

N»n= M} $#

$

Y

Yˇ

4

˙

‘ yJsø§

˚ $#˛

ß

>

p|` uKł

xC u x7

#

ˇ

R$yf tGª

B5

O

ł

O\b}¤

b˛

*sø'

! $# q x O

ˇ

m§

3. diharamkan bagimu (memakan) bangkai, darah, daging babi, (daging hewan) yang disembelih atas nama selain Allah, yang tercekik, yang terpukul, yang jatuh, yang ditanduk, dan diterkam binatang buas, kecuali yang sempat kamu menyembelihnya, dan (diharamkan bagimu) yang disembelih untuk berhala. dan (diharamkan juga) mengundi nasib dengan anak panah, (mengundi nasib dengan anak panah itu) adalah kefasikan. pada hari ini orang-orang kafir telah putus asa untuk (mengalahkan) agamamu, sebab itu janganlah kamu takut kepada mereka dan takutlah kepada-Ku. pada hari ini telah Kusempurnakan untuk kamu agamamu, dan telah cukupkan kepadamu nikmat-Ku, dan telah Ku-ridhai Islam itu Jadi agama bagimu. Maka barang siapa terpaksa karena kelaparan tanpa sengaja berbuat dosa, Sesungguhnya Allah Maha Pengampun lagi Maha Penyayang.

b) Al Hadits:

:

:

,

}

{

Artinya:

"Nabi saw. bersabda, ada tiga hal yang mengandung berkah: jual beli tidak secara tunai, muqaradhah (mudharabah), dan mencampur gandum dengan jewawut untuk keperluan rumah tangga, buka untuk dijual."

c) Fatwa Dewan Syariah Nasional

1. Nomor 4/ DSN-MUI IV/ 2000 tanggal 1 April 2000 tentang Murabahah,

2. Nomor 13/ DSN-MUI IX/ 2000 tanggal 16 September 2000 tentang

3. Nomor 16/ DSN-MUI IX/ 2000 tanggal 16 September 2000 tentang

Diskon Dalam Murabahah,

4. Nomor 17/ DSN-MUI IX/ 2000 tanggal 16 September 2000 tentang

Sanksi Atas Nasabah Mampu Yang Menunda-nunda Pembayaran.

5. Nomor 23/ DSN-MUI/ III/ 2002 tanggal 28 Maret 2002 tentang

Potongan Pelunasan Dalam Murabahah.

Berdasarkan fatwa-fatwa tersebut, Bank Indonesia mengatur lebih lanjut

dalam bentuk Peraturan Bank Indonesia atau Surat Edaran Bank Indonesia,

seperti tentang kolektibilitas dan Pedoman Akuntansi Perbankan Syari’ah

Indonesia (PAPSI). Sesuai UU No.10/1998 tentang perubahan UU No.7

tentang Perbankan dalam penjelasan pasal 6 huruf m dijelaskan bahwa yang

mempunyai kewenangan untuk mengatur kegiatan usaha Bank Syari’ah

adalah Bank Indonesia.

3. Rukun dan Syarat Murabahah

Dalam praktek perbankan syariah, murabahah disamakan dengan praktek

jual-beli. Sehingga rukun dan syaratnya sama dengan jual-jual-beli. Menurut Jamhur rukun

jual-beli antara lain :

a. Ada orang yang berakad. Dalam hal ini adanya penjual dan pembeli dengan

syarat antara lain : baligh dan berakal sehat serta orang yang berakad adalah

orang yang berbeda. Artinya seseorang tidak boleh bertindak dalam waktu

b. Ada lafal ijab dan qabul dengan syarat : qabul sesuai dengan ijab dan ijab

qabul dilakukan dalam satu tempat. Artinya kedua belah pihak dalam

melakukan transaksi jual-beli berada dalam satu tempat dan membicarakan

hal yang sama.

c. Ada barang yang diperjualbelikan dengan syarat yaitu barang yang

diperjualbelikan milik penjual, dan bermanfaat bagi manusia ; barang yang

diperjualbelikan ada pada saat akad atau tidak ada tetapi penjual sanggup

untuk mengdakan barang tersebut.

d. Ada nilai tukar pengganti barang (harga barang)

Menurut Muhammad Syafi’I Antonio syaratmurabahahadalah sebagai berikut : 1) Penjual memberitahukan biaya modal kepada nasabah/mitra.

2) Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan.

3) Kontrak harus bebas dari riba.

4) Penjual harus menjelaskan kepada pembeli apabila bila terjadi cacat atas

barang sesudah pembelian.

5) Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya pembelian dilakukan dengan hutang.23

Pada dasarnya jika syarat no, 1, 4 atau 5 tidak dipenuhi, maka pembeli boleh

melakukan pilihan :

a) Melanjutkan pembelian seperti apa adanya.

23

b) Kembali kepada penjual dan menyatakan tidak setuju atas barang yang dijual.

c) Membatalkan kontrak.

Jual beli secara murabahah dengan syarat-syarat murabahah di atas hanya untuk barang (produk) yang telah dikuasai (dimiliki) oleh penjual pada

waktu negosiasi atau berkontrak. Bila produk tersebut tidak dimiliki penjual,

pola yang digunakan dapat berupa Murabahah Kepada Pemesanan

Pembelian (KPP). Hal ini dinamakan demikian karena si penjual

semata-mata mengadakan barang untuk memenuhi kebutuhan si pembeli yang

memesannya.

Lebih rinci, Adiwarman A. Karim membagimurabahahberdasarkan : 1) Murabahah berdasarkan pesanan

Dapat bersifat mengikat atau tidak mengikat nasabah/mitra untuk

membeli barang yang dipesannya (BMT dapat meminta uang muka

pembelian kepada nasabah/mitra).

Menurut para ulama syraiah terdahulu bersepakat bahwa pemesan

tidak boleh terikat untuk memenuhi kewajiban membeli barang yang telah

dipesan. Alasannya pembeli barang pada awal telah memberikan pilihan

kepada pemesan untuk membeli barang itu atau menolaknya. Namun

beberapa ulam menunjukkan murabahah jenis ini yang konteksnya ”belum ada barang” berbeda dengan ”menjual tanpa kepemilikan barang”. Mereka

Dalam murabahah melalui pesanan ini, si penjual boleh meminta pembayaran uang tanda jadi. Hal ini sekedar untuk menunjukkan bukti

keseriusan pembeli. Dalam murabahah berdasarkan pesanan yang bersifat mengikat, pembeli tidak dapat membatalkan pesanannya.

2). Murabahah pada Pemesan Pembelian (KPP)

Didefenisikan sebagai suatu penjualan di mana dua belah pihak atau

lebih bernegosiasi dan berjanji satu sama lain untuk melaksanakan suatu

kesepakatan bersama, di mana pemesan meminta pembeli untuk membeli

asset kemudian dimilik secara sah untuk pihak ke dua.

Pemesan menjanjikan kepada pembeli untuk membeli asset yang telah

dibeli dan memberikan keuntungan atas pesanan tersebut. Kedua belah pihak

akan mengakhiri penjualan setelah pemilikan asset pindah ke pemesan.

Meskipun demikian, pemesan boleh atau tidak mengakhiri penjualan.

4. Jenis-jenis Pembiayaan Murabahah

a) Murabahah Konsumtif Multiguna ( MKM )

Adalah pembiayaan bagi pegawai/pengusaha/ profesional untuk

pembelian berbagai barang yang tidak bertentangan UU/ Hukum yang

berlaku dan tidak termasuk yang diharamkan syariah Islam dengan min.

b) Murabahab Konsumtif Rumah ( MKR )

Adalah murabahah untuk pembelian rumah tinggal dengan maksimum

Rp.5 milyar. Jangka waktu maksimum 15 tahun dan disyaratkan uang muka

minimal 20% dari harga perolehan.

c) Murabahah Konsumtif Kendaraan ( MKK )

Adalah murabahah konsumtif untuk pembelian kendaraan bermotor.

Jangka waktu untuk mobil baru maks. 5 tahun, mobil second hand (umur

teknis 10 tahun terakhir) jangka waktu maks. 3 tahun. Untuk motor baru

jangka waktu maks. 3 tahun dan untuk motor second hand (umur teknis

maks.5 tahun terakhir) jangka waktu maks. 2 tahun. Uang muka untuk MKK

disyaratkan minimal 20% dari harga perolehan.

d) Murabahah Konsumtif Pegawai ( MKP )

Adalah pembiayaan konsumtif bagi pegawai/karyawan suatu

perusahaan/lembaga/instansi untuk pembelian berbagai jenis barang (kecuali

kendaraan bermotor) yang tidak bertentangan dengan UU/Hukum yang

berlaku serta tidak diharamkan dengan maksimal pembiayaan Rp.30 juta.

Jangka waktu pembiayaan maksimal 3 tahun.

e) Murabahah Usaha Kecil ( MUK )

Adalah jenis pembiayaan murabahah untuk keperluan produktif/usaha

kecil dengan maksimal sd. Rp.150 juta. Jangka waktu pembiayaan maksimal

analisanya menggunakan perangkat analisa standar yang terdiri dari MPP,

Laporan Kunjungan Setempat dan Laporan Verifikasi.

f) Murabahah Usaha Ritel ( MUR )

Adalah pembiayaan dengan prinsip Murabahah untuk keperluan

produktif/usaha dengan maksimum sd. Rp.10 miliar. Jangka waktu

pembiayaan maksimal 3 tahun dan nasabah menyediakan uang muka 20%.

Perangkat analisa menggunakan alat analisa BCM.

5. Tujuan dan Manfaat Murabahah

a). Tujuan murabahah bagi BMT antara lain : meningkatkan peranan dan

pelayanan BMT, serta prosedur yang lebih sederhana tanpa menghilangkan

prinsip kehati-hatian; meningkatkan pendapatan BMT; menolong

nasabah/mitra yang tidak memiliki keuangan cukup untuk pembayaran tunai.

Sedangkan tujuan bagi nasabah/mitra yaitu mencari pembiayaan untuk

pemenuhan pengadaan asset atau modal usaha; mencari pengalaman dalam

berhubungan dengan BMT; nasabah/mitra melakukan pembelian barang

dengan pembayaran yang ditangguhkan.

b). Manfaat Murabahah bagi BMT antara lain memperoleh keuntungan dari

selisih harga jual dengan harga beli barang tersebut; memiliki sistem yang

sangat sederhana, sehingga memudahkan administrasinya. Sedangkan

manfaat bagi nasabah/mitra yaitu menambah modal usaha; memperoleh

diperoleh sebagai akibat dari pertambahan modal tersebut. BMT tidak

berkewajiban membayar bagi hasil kepada nasabah/mitra pendanaan secara

tetap, tetapi disesuaikan dengan pendapatan atau hasil usaha BMT. Serta

pengambilan pokok pembiayaan disesuaikan dengan Cash floe (arus kas) nasabah/mitra, sehingga tidak memberatkan nasbah/mitra.

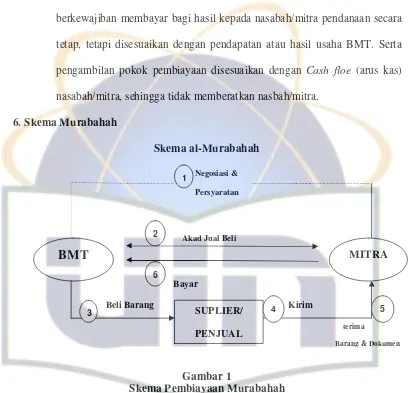

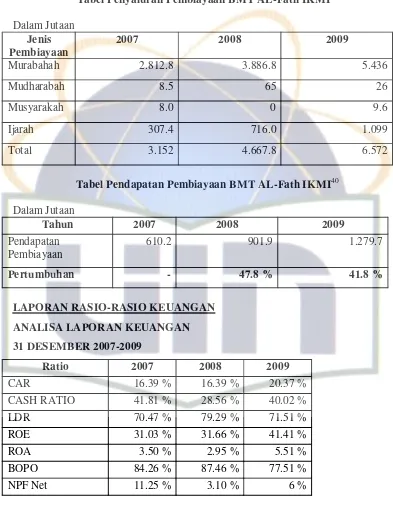

6. Skema Murabahah

Skema al-Murabahah

Negosiasi &

Persyaratan

Akad Jual Beli

Bayar

Beli Barang Kirim

terima

[image:49.612.112.522.144.537.2]Barang & Dokumen

Gambar 1

Skema Pembiayaan Murabahah

BMT

MITRASUPLIER/

PENJUAL

1

2

3 4 5

C. Pembiayaan Mudharabah dalam Hukum Islam

1. PengertianAl Mudharabah

Secaralughawi, kata (mudharabah) dan kata (qiradh)

mempunyai makna yang sama. Masyarakat Irak menyebutnya

(mudharabah),sedangkan masyarakat Hijaz menyebutnya (qiradh).24

Secara terminologi, mudharabah didefinisikan sebagai suatu sistem usaha bagi laba dalam perspektif ekonomi Islam, dimana pihak-pihak yang

melakukan investasi bersama memberikan modal, tenaga kerja dan

manajemen pada kesepakatan kontrak untuk berbagi laba dari usaha patungan

dengan persentase nisbah yang ditentukan di awal kontrak.

Secara teknis,al mudharabahadalah akad kerjasama antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lain (mudharib) menjadi pengelola, dimana keuntungan usaha dibagi dalam bentuk prosentase (nisbah) sesuai kesepakatan, sedangkan

apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat

kelalaian si pengelola, apabila kerugian itu diakibatkan oleh kelalaian si

pengelola maka si pengelola harus bertanggung jawab atas kerugian

tersebut.25

24

As-Sarakhsi,al-Mabsuth,(tt), Jil 22, h. 18

2. Landasan Syari’ah Al-Mudharabah

a) Al-Qur’an

....

.

)

/

:

(

Artinya:“... Dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah....”(Q.S. Al-Muzammil/73: 20)

)

/

:

(

Artinya: “Apabila telah ditunaikan shalat maka bertebaranlah kamu di muka bumi dan carilah karunia Allah” (Q.S. Al-Jumuah/62: 10) b) Al-Hadits

:

)

(

Artinya:

membeli ternak dalam keadaan hidup. Jika menyalahi peraturan tersebut, maka yang bersangkutan bertanggungjawab atas dana tersebut. Kemudian disampaikanlah syarat-syarat tersebut kepada Rasulullah dan Rasulullah pun membolehkannya”(HR. Thabrani)

:

:

,

}

{

Artinya:

"Nabi saw. bersabda, ada tiga hal yang mengandung berkah: jual beli tidak secara tunai, muqaradhah (mudharabah), dan mencampur gandum dengan jewawut untuk keperluan rumah tangga, buka untuk dijual."

c) Ijma’

:

.

Artinya :

Diriwayatkan bahwa sejumlah sahabat telah berkonsensus terhadap legitimasi pengelolaan harta yatim secara mudharabah dan tidak ada yang mengingkari atau membantah mereka.26

3. Rukun dan SyaratMudharabah;

a) Rukunmudharabah:

(1) Pemilik modal

(2) Pemilik usaha

26

(3) Proyek/usaha

(4) Modal

(5) Ijab qabul

(6) Nisbah bagi hasil.27 b) Syaratmudharabah:

(1) Baik pemilik modal maupun pengelola keduanya harus mukallaf.

(2) Modal harus tunai, dalam jumlah yang dapat dihitung/terukur.

(3) Porsi/nisbah bagi hasil disepakati bersama.28

Adapun syarat utama bagi pemodal dan mudharib adalah keduanya harus memiliki kemampuan untuk diwakili dan mewakilkan. Sedangkan

persyaratan yang berkaitan dengan modal yang disetor antara lain:

(a) Modal harus berupa mata uang yang berlaku di pasaran

(b) Modal disetor harus diketahui ukurannya dan harus berbentuk uang yang

dihadirkan ketika usahamudharabahdilaksanakan. (c) Modal disetor harus diserahkan kepada sangmudharib.29

Pada sisi pembiayaanmudharabah diterapkan untuk pembiayaan modal kerja, seperti modal kerja perdagangan dan jasa serta diterapkan untuk

investasi khusus atau disebut juga mudharabah muqayadah, di mana sumber dana khusus dengan penyaluran yang khusus dengan syarat-syaarat yang telah

ditetapkan olahshahibul maal.

27

Ibnu Rusyd,Bidayah al-Mujtahid wa-Nihayah al-Muqtasid,Terjemah: MA Abdurrahman dan H. Aris Abdullah, (Semarang, As-syifa, 1990), Jil. II, h. 234

28 Ibid.

4. Jenis-jenis Pembiayaan Mudharabah

a) Mudharabah Muthlaqah

Yang dimaksud dengan transaksi mudharabah muthlaqah adalah bentuk kerja sama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan

daerah bisnis. Dalam pembahasan fiqih ulama salafus saleh seringkali

dicontohkan dengan ungkapan if’al ma syi’ta (lakukanlah sesukamu) dari

shahibul maal yang memberi kekuasaan yang sangat besar.

b) Mudharabah Muqayyadah

Mudharabah Muqayyadah atau disebut juga dengan istilah restricted mudharabah/specified mudharabah adalah kebalikan dari mudharabah muthlaqah. Simudharibdibatasi dengan batasan jenis usaha, waktu, atau tempat usaha. Adanya pembatasan ini seringkali mencerminkan

kecendrungan umum sishahibul maaldalam memasuki jenis dunia usaha.

5. Manfaat dan Resiko Mudharabah

a). Manfaat Mudharabah:

1) BMT akan menikmati peningkatan bagi hasil pada saat keuntungan usaha

nasabah/mitra meningkat.

2) BMT tidak berkewajiban membayar bagi hasil kepada nasabah/mitra

pendanaan secara tetap, tetapi disesuaikan dengan pendapatan/hasil usaha

3) Pengembalian pokok pembiayaan disesuaikan dengan cash flow/arus kas usaha nasabah/mitra sehingga tidak memberatkan mitra.

4) BMT akan lebih selektif dan hati-hati (prudent) mencari usaha yang benar-benar halal, aman, dan menguntungkan karena keuntungan yang konkret dan

benar-benar terjadi itulah yang akan dibagikan.

5) Prinsip bagi hasil dalam al-mudharabah/al-musyarakah ini berbeda dengan prinsip bunga tetap di mana bank akan menagih penerima pembiayaan

(nasabah/mitra) satu jumlah bunga tetap berapa pun keuntungan yang

dihasilkan mitra, sekalipun merugi dan terjadi krisis ekonomi.

b) Resiko Mudharabah:

Resiko yang terdapat dalamal-mudharabah,terutama pada penerapannya dalam pembiayaan, relatif tinggi. Di antaranya:

1) Side streaming; mitra menggunakan dana itu bukan seperti yang disebut dalam kontrak;

2) Lalai dan kesalahan yang disengaja;

6. Skema Mudharabah

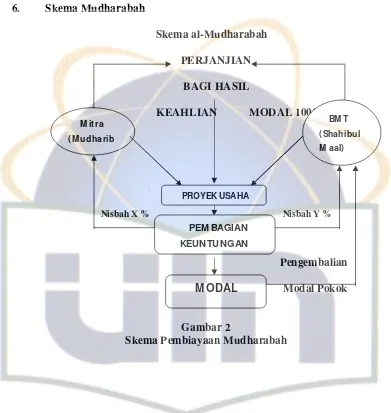

Skema al-Mudharabah

PERJANJIAN

BAGI HASIL

KEAHLIAN MODAL 100%

Nisbah X % Nisbah Y %

Pengembalian

[image:56.612.113.504.128.541.2]Modal Pokok

Gambar 2

Skema Pembiayaan Mudharabah

BM T

(Shahibul

M aal) M itra

(M udharib

PROYEK USAHA

PEM BAGIAN

KEUNTUNGAN

D. Kriteria Penggolongan Kolektibilitas Pembiayaan pada BMT Al-Fath IKMI

berdasarkan PBI No.6/18/PBI/2004:

1. Penggolongan Kualitas PiutangMurabahah:

a. Lancar

1) Piutang yang berjangka waktu sampai dengan 1 (satu) bulan

pembayaran angsuran tepat waktu sesuai dengan persyaratan akad,

atau terdapat tunggakan angsuran sampai dengan 1 (satu) bulan.

2) Piutang yang berjangka waktu lebih dari 1 (satu) bulan pembayaran

angsuran tepat waktu sesuai dengan persyaaratan akad, atau terdapat

tunggakan angsuran sampai dengan 3 (tiga) bulan.

3) Nasabah selalu menyampaikan informasi keuangan secara teratur dan

akurat.

4) Dokumentasi perjanjian piutang lengkap dan pengikatan agunan kuat.

b. Kurang Lancar

1) Piutang yang berjangka waktu sampai dengan 1 (satu bulan) terdapat

tunggakan pembayaran angsuran yang telah melewati 1 (satu) bulan

sampai dengan 3 (tiga) bulan.

2) Piutang yang berjangka waktu lebih dari 1 (satu) bulan terdapat

tunggakan pembayaran angsuran yang telah melewati 3 (tiga) bulan

sampai dengan 6 (enam) bulan.

3) Nasabah menyampaikan informasi keuangan tidak teratur dan

4) Dokumentasi perjanjian piutang kurang lengkap dan pengikatan

agunan kuat.

5) Pelanggaran yang prinsipil terhadap persyaratan perjanjian piutang.

c. Diragukan

1) Piutang yang berjangka waktu 1(satu) bulan terdapat tunggakan

pembayaran angsuran yang telah melewati 3 (tiga) bulan sampai

dengan 24 (dua puluh empat) bulan.

2) Piutang yang berjangka waktu lebih dari 1 (satu) bulan terdapat

tunggakan pembayran angsuran yang telah melewati 6 (enam) bulan

sampai dengan 27 (dua puluh tujuh ) bulan.

3) Mitra/nasabah tidak menyampaikan informasi keuangan.

4) Dokumentasi perjanjian piutang tidak lengkap dan pengikatan agunan

lemah.

d. Macet

1) Piutang yang berjangka waktu 1(satu) bulan terdapat tunggakan

pembayaran angsuran yang telah melewati 24 (dua puluh empat)

bulan.

2) Piutang yang berjangka waktu lebih dari 1 (satu) bulan terdapat

tunggakan pembayaran angsuran yang telah melewati 27 (dua puluh

tujuh ) bulan.

2. Penggolongan kualitas pembiayaanMudharabah:

a. Lancar

1) Pembayaran pokok atau pelunasan pokok tepat waktu; dan atau

2) Realisasi Bagi Hasil (RBH) sama atau lebih dari 80% Proyeksi Bagi

Hasil (PBH)

3) Mudharibselalu menyampaikan informasi keuangan secara teratur dan akurat

4) Dokumentasi pembiayaan lengkap dan pengikatan agunan kuat.

b. Kurang Lancar

1) Terdapat tunggakan angsuran pokok atau pelunasan pokok sampai

dengan 3 (tiga) bulan; dan atau

2) RBH di atas 30% PBH sampai dengan 80% PBH (30% PBH<RBH<

%80 PBH

3) Mudharib menyampaikan informasi keuangan tidak teratur tetapi masih akurat.

4) Dokumentasi pembiyaan kurang lengkap dan pengikatan agunan kuat

5) Pelanggaran terhadap persyaratan pembiayaan.

6) Perpanjangan pembiayaan untuk menyembunyikan kesulitan

c. Diragukan

1) Terdapat tunggakan angsuran pokok atau pelunasan pokok yang telah

melampaui 3 (tiga) bulan sampai dengan 24 (dua puluh empat) bulan:

dan atau

2) RBH< 30% PBH sampai dengan 3 periode pembayaran.

3) Mudharib menyampaikan informasi keuangan tidak teratur dan meragukan.

4) Dokumentasi pembiayaan tidak lengkap dan pengikatan agunan

lemah.

5) Pelanggaran yang prinsipil terhadap persyaratan pembiayaan.

d. Macet

1) Terdapat tunggakan angsuran pokok atau pelunasan yang telah

melampaui 24 (dua puluh empat ) bulan; dan atau

2) RBH < 30% PBH lebih dari 3 periode pembayaran.

3) Mudharibtidak menyampaikan informasi keuangan

BAB III

PROFILE BMT AL-FATH IKMI

A. Sejarah Singkat BMT AL-FATH IKMI

Awal mula berdirinya koperasi BMT AL-FATH IKMI ini didasari oleh

idealisme yang kuat untuk turut andil dalam membantu saudara-saudara yang

bergerak di bidang usaha, tetapi sulit untuk berkembang dikarenakan banyaknya

praktek rentenir, sistem ekonomi liberal yang melahirkan kaum kapitalis sehingga

distribusi pendapatan tidak merata.

Disamping itu keinginan mengembangkan pola dakwah yang selama ini lebih

banyak di bidang dakwah dilisan juga dibarengi dengan dakwah bihal sehingga

diharapkan besar di masa mendatang sistem ekonomi yang Islami dapat diterapkan

di bumi indonesia. Atas dasar itulah sehingga pada tanggal 13 Oktober 1996

didirikanlah koperasi BMT AL-FATH yang pada waktu itu terdiri oleh 25 orang

pendiri dengan modal awal Rp. 400.000,- per pendiri.

Pada tahun 1998, BMT AL-FATH IKMI resmi mendaftarkan diri pada

departemen koperasi untuk mendapatkan badan hukum. Maka BMT AL-FATH

IKMI mendapatkan legal hukum dengan nomor : 650/BH/kwk.10/VI/1998 dengan

nama ”Koperasi Simpan Pinjam Pamulang”.

Pada tahun 2005, berdasarkan hasil kesepakatan RAT tahun 2004, BMT

dengan nomor : 518/BH/PAD/Koperasi/2005 dengan nama ”Koperasi BMT

AL-FATH IKMI”.

Pada tahun-tahun berikutnya jumlah pendiri ditambah sesuai dengan

kesepakatan sampai dengan tahun 2010 sebanyak 35 orang dan 2 lembaga mitra

dari BMT Al-Fath IKMI yaitu TK/TPA Al-Fath dan IKMI (Ikatan Masjid

Indonesia).30

B.

Visi, Misi Fungsi dan Tujuan

a. Visi

Meningkatkan kualitas keimanan anggota dan mitra binaan sehingga mampu

berperan aktif sebagai khalifah Allaah Subhanahu Wa Ta'ala.

b. Misi

Menerapkan prins