PENGARUH PARTISIPASI ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN AMBIGUITAS PERAN DAN PENEKANAN

ANGGARAN SEBAGAI VARIABEL PEMODERASI

(Studi Empiris Pada Satuan Kerja Perangkat Daerah Kabupaten Belitung Timur) EFFECT OF BUDGETARY PARTICIPATION ON THE BUDETARY

SLACK WITH AMBIGUTY ROLE AND BUDGET EMPHASIS AS MODERATING VARIABLE

(An Empirical Study on SKPD Kabupaten Belitung Timur)

Oleh

RETNO DWI LESTARI 20120420178

FAKULTAS EKONOMI

i

EFFECT OF BUDGETARY PARTICIPATION ON THE BUDETARY SLACK WITH AMBIGUTY ROLE AND BUDGET EMPHASIS AS

MODERATING VARIABLE

(An Empirical Study on SKPD Kabupaten Belitung Timur) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Progam Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

RETNO DWI LESTARI 20120420178

FAKULTAS EKONOMI

ii

PERNYATAAN Dengan ini saya,

Nama : Retno Dwi Lestari

NIM : 20120420178

Program Studi : Akuntansi

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH PARTISIPASI ANGGARAN TERHADAP SENJANGAN ANGGARAN DENGAN AMBIGUITAS PERAN DAN PENEKANAN ANGGARAN SEBAGAI VARIABEL PEMODERASI (Studi Empiris Pada Satuan Kerja Perangkat Daerah Kabupaten Belitung Timur)” merupakan benar-benar hasil karya pribadi yang bukan merupakan plagiarisme, pencurian hasil karya milik orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 20 Agustus 2016 Yang Membuat Pernyataan,

iii (Me)

“ Mencari ilmu itu adalah wajib setiap muslim laki-laki maupun muslim perempuan”

(HR. Ibnu Abdil Barr)

“Carilah ilmu sejak dari buaian hingga ke liang lahat”

(Al Hadits)

“Wahai sekalian orang-orang yang beriman! Mintalah pertolongan (untuk menghadapi susah payah dalam menyempurnakan suatu perintah Tuhan) dengan

bersabar dan dengan (mengerjakan) sembahyang; karena sesungguhnya Allah menyertai (menolong) orang-orang yang bersabar”

(Q.S. Al Baqarah: 53)

“Tiada seorang muslim yang menderita kelelahan atau penyakit, atau kesusahan

hati, bahkan gangguan yang berupa durimelainkan semua kejadian itu akan berupa

penebus dosanya”

(HR.Bukhari dan Muslim)

“Jika kau punya banyak uang, hanya kau yang lupa siapa dirimu. Tapi jika kau tidak punya uang sama sekali, dunia yang akan melupakanmu. Itulah kehidupan”

(Bill Gates)

“Jika A adalah sukses dalam hidup, maka (A = X+Y+Z). X adalah bekerja, Y

adalah bermain, dan Z adalah menjaga lisan”

(Albert Einstein)

“Lebih baik jadi orang bodoh dan tidak tahu apa-apa, daripada jadi orang terdidik

namun tidak tahu arah”

iv

“Jika mimpimu belum ditertawakan orang lain, berarti mimpimu itu masih kecil”

(Luffy-One Piece)

“Kemampuan individu memang penting, namun yang paling penting adalah

kemampuan untuk bekerjasama”

(Hatake Kakashi-Naruto)

“Jika uang membuatku melupakan sahabat terbaikku, maka aku lebih memlih untuk tidak memiliki uang sama sekali”

(Spongebob Squarepants)

“Marah itu gampang. Tapi marah kepada siapa, dengan kadar kemarahan yang pas,

pada saat dan tujuan yang tepat, serta dengan cara yang benar itu yang sulit”

(Aristoteles)

“It’s OK for you to feel sad for a little while, but make sure that you spend more time to be happy”

v

Mu ini. Atas karunia serta serta kemudahan yang Engkau berikan sehingga skripsi ini dapat terselesakan dengan baik. Hamba bersujud di dihadapan-Mu menghantarkan rasa syukur yang sebesar-besarnya karena Engkau masih memberikan ku kesempatan untuk membahagiakan orangtua hamba dengan selesainya skripsi ini. Segala Puji bagi Mu ya Allah, Sholawat dan salam selalu terlimpahkan kepada junjungan Nabi kita Rasulullah Muhammad SAW.

Sebagai tanda bakti, hormat dan rasa terimakasih yang tiada terhingga kupersembahkan karya kecil ini untuk Abaku dan Ibuku yang senantiasa tak henti-henti nya selalu mendoakan, memberikan dukungan, memberikan support setiap harinya sehingga akhirnya skripsi ini dapat terselesaikan. Semoga ini menjadi langkah awal untuk membuat Aba dan Ibu bahagia karena aku sadar selama ini belum bisa berbuat lebih. Untuk Aba dan Ibu yang selalu membatku termotivasi dan selalu memberikanku cinta dan kasih sayang serta selalu

menyertaiku dengan do’a dan nasehat-nasehat bijak mereka “Makase Aba, Makase Ibuk, Eno sayang Aba kan Ibuk. Mudah-mudahan Allah SWT selalu merik kesehatan kan ibuk aba. Amin...amin ya robbal alamin.

Untuk kakakku (Kak Ayu) beserta keluarga besarku (Alm. Nenek Ana, Adek Ceca, Mak In, Busu Inong,dan lain-lain) tiada yang paling membahagiakan saat berkumpul, tertawa bersama kalian semuanya. Meskipun sering bertengkar dengan kalian terutama kakak dan adek ceca tetapi hal itu selalu menjadi warna yang tak tergantikan. Makase semue e atas semangat, kasih sayang dan

do’a yang semue e berik’en kan Eno

Ibu Barbara Gunawan, S.E., M.Si., Ak, C.A.. Terima kasih Ibu atas bimbingannya. Sudah membantu, meluangkan waktu dan memberikan saran untuk saya dalam proses penyelesaian skripsi. Semoga kebaikan Ibu di balas oleh Allah SWT.

vi

Untuk sahabat-sahabatku Rempongers: Ririn Tri Sukaesih, Dyah Kencana Puspitasari, Nurul Istiqamah, Asri Dwi Ariyani, Ria Rizki Cantonna, Rizki Amelia, Ariyani Maisaroh dan Mellia Rahmi sahabat-sahabat seperjuanganku dari semester satu, yang awalnya gak kenal sampai akhirnya kayak gini sering gerombolan kayak anak bebek haha. “See you soon on the top guys, kita jangan

sampai lost contact yak”.

Untuk orang terdekatku Belly Pujiarto, terimakasih karena telah menemani, memberikan semangat dan tetap selalu sabar ketika jadi pelampiasan marah gak jelas gara-gara pusing skripsi hahaha. Semoga cepat nyusul ye, biar name e nambah juak. Tapi kalok pening kan skripsi, dak aci marah-marah kan aku e yee Haha

Untuk sahabatku yang paling konyol Nurul Istiqamah (atun), terima kasih kamu sudah menjadi sahabat sekaligus saudara di tempat perantauan ini. Tempat buat curhat mulai dari A-Z (mulai dari kuliah sampai galau-galauan) hahaha. Berdua sempat ngedown kalang kabut gara-gara baru tahu jadwal pendadaran malam senin, sedangkan ujiannya hari selasa dag dig dug banget

rasanya.Tapi Alhamdulillah akhirnya “KITA LULUS BARENG RUL,

PUNYA EMBEL-EMBEL S.E”.

Untuk Aying yang udah banyak bantuin dalam proses statistika, yang memberikan semangat biar cepetan pendadaran dan sabar ngajarin dalam ngolah MRA Hahaha.

Untuk teman-teman Akt 2012, terimaksih banyak untuk bantuan dan kerjasama kalian selama ini. Kita sama-sama berjuang untuk mewujudkan cita-cita yang kita impikan selama ini. Semoga kita menjadi orang-orang yang sukses kedepannya.

vii

HALAMAN PERSETUJUAN DOSEN PENGUJI ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vii

INTISARI ... ix

ABSTRACT ... x

KATA PENGANTAR ... xi

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masaah ... 6

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian... 7

BAB II. TINJAUAN PUSTAKA ... 9

A. Landasan Teori ... 9

1. Teori Keagenan ... 9

2. Teori Kontigensi... 10

3. Anggaran ... 11

viii

E. Definisi Operasional Variabel Penelitian. ... 24

F. Uji Kualitas Instrumen Penelitian ... 27

G. Uji Hipotesis dan Analisis Data ... 29

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 31

A.Gambaran Umum Obyek dan Subyek Penelitian ... 31

1.Deskripsi Penelitian ... 30

2. Demografi Responden ... 30

a. Karakteristik Reponden Berdasarkan Jenis Kelamin ... 30

b. Karakteristik Reponden Berdasarkan Pangkat/Golongan ... 32

c. Karakteristik Responden Berdasarkan Pendidikan Terakhir... 34

d. Karakteristik Responden Berdasarkan Jabatan ... 35

e. Karakteristik Responden Berdasarkan Rentang Masa Jabatan ... 36

ix

d. Uji Heteroskedastisitas ... 44

C. Hasil Analisis Data dan Pengujian Hipotesis Penelitian ... 45

1. Hasil Pengujian Regresi Sederhana ... 45

2. Hasil Pengujian Regresi Berganda (MRA) ... 46

3. Hasil Pengujian Hipotesis ... 47

a. Hasil Pengujian H1 ... 47

b. Hasil Pengujian H2 ... 48

c. Hasil Pengujian H3 ... 48

D. Pembahasan ... 49

BAB V. SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 53

A. Kesimpulan ... 53

B. Saran ... 53

C. Keterbatasan ... 54

x

DAFTAR TABEL

Tabel 4.1. Jumlah Sampel dan Tingkat Pengembalian Kuesioner ... 32

Tabel 4.2. Karekteristik Responden Berdasarkan Jenis Kelamin ... 33

Tabel 4.3. Karekteristik Responden Berdasarkan Pangkat/Golongan ... 33

Tabel 4.4. Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 34

Tabel 4.5. Karakteristik Responden Berdasarkan Jabatan ... 35

Tabel 4.6. Karakteristik Responden Berdasarkan Lama Bekerja pada Jabatan ... 36

Tabel 4.7. Hasil Uji Statistik Deskriptif ... 37

Tabel 4.8. Hasil Uji Validitas ... 39

Tabel 4.9. Hasil Uji Reabilitas ... 41

Tabel 4.10.Hasil Uji Normalitas ... 42

Tabel 4.11.Hasil Uji Multikolinieritas ... 43

Tabel 4.12.Hasil Uji Autokorelasi ... 44

Tabel 4.13.Hasil Uji Heteroskedastisitas ... 44

Tabel 4.14.Hasil Uji Analisis Regresi Sederhana ... 45

Tabel 4.15.Hasil Uji MRA ... 46

xii

DAFTAR LAMPIRAN Lampiran

1. Surat Permohonan Izin dan Kuesioner ... 55

2. Demografi dan Jawaban Responden ... 62

3. Uji Statistik ... 82

4. Uji Validitas ... 83

5. Uji Reliabilitas ... 87

6. Uji Normalitas ... 91

7. Uji Multikolinearitas ... 92

8. Uji Autokorelasi ... 93

9. Uji Heteroskedastisitas ... 94

10. Uji Regresi Sederhana ... 95

x ABSTRACT

Organization needs a structured and well planned budgeting system to maintain, control and improve it’s operational. Budgetary participation is a budgeting planning process which actively involved peoples impacted by it. Budgetary particpation has negative effect, known as budgetary slack. Budgetary slack is a difference between value attainment and best estimation of budget which forecasted. The result correlation between participatory budget and budgetary slack is not consistent. Without a consistent approach those difference couldn’t be solved. Pemoderation variables which used in this Study to know a correlation between participatory budget and budgetary slack are role ambiguity and budget emphasis as moderating variable.

Data collected using questionnaire which distributed to 115 leaders and chief financial officer of SKPD involved in participatory budget System in Kabupaten Belitung Timur. Samples choosen using purposive sampling method. Analytical method in The Study are simple regression anaysis and moderated regression analysis. Result of this study is participative budget has positive impact on budgetary slack. Although, role ambiguity and budget emphasis as moderating variabel can’t impact the correlation.

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Di setiap organisasi tentunya membutuhkan adanya anggaran untuk mengendalikan kegiatan operasi, tidak terkecuali didalam instansi pemerintahan. Anggaran berperan penting sebagai alat manajemen untuk mengendalikan operasi perusahaan agar strategi yang ditetapkan dapat digunakan untuk mencapai tujuan perusahaan. Menurut Dewi dan Erawati (2014) anggaran adalah rencana yang ditulis berisi kegiatan dalam organisasi yang dinyatakan dengan cara kuantitatif serta digunakan pada satuan uang dalam periode tertentu. Anggaran didalam instansi pemerintahan digunakan sebagai kontrak kesepakatan dan komitmen yang dibuat oleh pemerintah atas penggunaan dana publik demi kelancaran kepentingan tertentu.

Adanya partisipasi anggaran akan menimbulkan perilaku positif yang berupa peningkatan kinerja manajer di organisasi karena anggaran digunakan sebagai penilaian kerja berdasarkan target anggaran yang telah dibuat. Disisi lain, partisipasi anggaran juga menimbulkan perilaku negatif pada yaitu timbulnya budgeting slack (senjangan anggaran).

Senjangan anggaran merupakan perbedaan antara jumlah anggaran dan estimasi terbaik. Senjangan anggaran yang dikenal juga dengan sebutan penggelembungan anggaran ini biasanya dilakukan dengan merendahkan pendapatan atau menaikkan biaya dari yang seharusnya agar anggaran mudah untuk dicapai (Merchant dalam Falikhatun, 2007).

Agama Islam merupakan agama yang memandang bahwa bekerja merupakan suatu kewajiban umat manusia. Meskipun agama Islam sangat menekankan bahwa bekerja itu merupakan hal yang penting, namun didalam melakukan pekerjaan tersebut harus tetap mempertahankan adab dan etika yang di ajarkan didalam agama Islam agar pekerjaan tersebut di Ridhoi oleh Allah SWT bukan semata-mata untuk mendapatkan kesenangan duniawi. Adab dan etika bekerja yang baik dalam Islam diantaranya adalah jujur, mempunyai niat yang tulus dalam bekerja, dan bertanggung jawab.

3

kebaikan mengantarkan seseorang ke Surga”. Didalam melakukan suatu pekerjaan, adanya niat yang tulus juga sangat penting untuk dimiliki seseorang saat bekerja karena jika seseorang sudah memiliki niat yang tulus dalam bekerja orang tersebut akan merasa termotivasi untuk bekerja dengan baik seperti yang di jelaskan dalam hadist riwayat yang berbunyi:

“Sesungguhnya amal itu dinilai bila disertai dengan niat dan sesungguhnya

masing-masing orang mendapatkan balasan dari perbuatannya sesuai dengan nilainya (HR. Bukhari dan Muslim)”. Oleh karena itu niat yang tulus sangat dibutuhkan.

Pada setiap perbuatan, seseorang harus bertanggung jawab untuk konsekuensi atas perbuatannya. Di dalam bekerja, penanggung jawab bisnis diatur dalam aturan perusahaan dan perundang-undangan negara. Selama tidak bertentangan dengan Syariah Islam, maka seorang pekerja muslim haruslah mematuhinya. Berdasarkan penjelasan tersebut, dapat dilihat bahwa senjangan anggaran merupakan tindakan yang semestinya tidak dilakukan oleh umat muslim yang bekerja. Hal tersebut dikarenakan senjangan anggaran bertentangan dengan adab dan etika dalam Islam yaitu adanya perilaku yang tidak jujur, niat yang tidak tulus dan bukan termasuk tindakan yang bertanggung jawab. Jika melakukan tindakan tersebut, bukan Ridho Allah SWT yang didapatkannya tetapi murka Allah SWT yang diterimanya.

(2012), Dewi dan Yasa (2013), Dwisariasih (2013), dan Febrian (2014) menunjukkan hasil bahwa penganggaran partisipatif berpengaruh positif terhadap terjadinya senjangan anggaran artinya, semakin tinggi partisipasi anggaran, maka semakin tinggi senjangan anggaran yang dilakukan.

Pada penelitan yang dilakukan oleh Ardila (2013) dan Sinaga (2013) berbanding terbalik. Hasil penelitiannya menunjukkan partisipasi anggaran dan senjangan anggaran mempunyai hubungan yang negatif artinya, semakin tinggi intensitas partisipasi karyawan dalam penyusunan anggaran maka potensi terjadinya senjangan anggaran akan menurun. Hal ini memungkinan adanya faktor-faktor kontijensi sebagai prediktor yang memengaruhi hubungan antara partisipasi anggaran dengan senjangan anggaran (Govindarajan dalam Ikhsan, 2007).

Ambiguitas peran adalah ketidakberadaan informasi yang memadai yang diperlukan seseorang agar dapat menyelesaikan perannya secara optimal (Marini dalam Ardila, 2013). Ambiguitas peran terjadi jika seseorang tidak memahami secara pasti dan jelas apa tugas yang harus dikerjakan, minimnya pengalaman yang dimiliki, atau juga diakibatkan oleh tidak adanya pengetahuan atas peran yang semestinya dijalankan. Ambiguitas peran merupakan salah satu hal yang menjadi kendala dalam penyusunan anggaran yang berdampak pada terjadinya senjangan anggaran.

5

anggaran yang telah dibuat dengan baik (Asak, 2015). Dalam suatu organisasi, terdapatnya penekanan anggaran dapat mempengaruhi perilaku etis seseorang dalam mengambil keputusan, seperti halnya kejujuran dan mengutamakan kepentingan tujuan organisasi. Apabila kinerja bawahan sangat ditentukan oleh anggaran yang telah disusun, maka bawahan akan berusaha memperoleh imbalan yang menguntungkan yang diperoleh dengan cara menciptakan senjangan anggaran.

Penelitian ini merupakan replikasi dari Febrian (2014) yaitu: Pengaruh Partisipasi Anggaran, Penekanan Anggaran dan Kompensasi terhadap Senjangan Anggaran. Pada penelitian ini terdapat perbedaan dengan penelitian sebelumnya baik dari segi variabel maupun sampelnya. Variabel penekanan anggaran yang sebelumnya variabel dependen menjadi variabel moderasi dan menambah variabel ambiguitas peran sebagai variabel moderasi yang di duga memperkuat hubungan partisipasi anggaran terhadap senjangan anggaran. Oleh karena itu, peneliti termotivasi untuk melakukan penelitian kembali mengenai hubungan antara partisipasi penyusunan anggaran dengan senjangan anggaran, dengan menggunakan faktor kontijensi dengan memasukkan variabel mediasi ambiguitas peran dan penekanan anggaran dalam menguji hubungan tersebut.

B. Batasan Masalah

Batasan masalah dalam penelitian ini adalah dengan menggunakan satu variabel independen yaitu partisipasi anggaran, dan variabel dependen yaitu senjangan anggaran dengan menggunakan pendekatan kontijensi yang bertindak sebagai variabel pemoderasi yaitu ambiguitas peran dan penekanan anggaran.

C. Rumusan Masalah

Berdasarkan latar belakang tersebut, maka rumusan masalah dalam penelitian ini adalah :

1. Apakah partisipasi anggaran berpengaruh positif terhadap senjangan anggaran?

2. Apakah ambiguitas peran memoderasi hubungan partisipasi anggaran terhadap senjangan anggaran?

3. Apakah penekanan anggaran memoderasi hubungan partisipasi anggaran terhadap senjangan anggaran?

D. Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan dalam penelitian ini adalah :

7

2. Untuk mengetahui dan menganalisis pengaruh ambiguitas peran sebagai pemoderasi hubungan antara partisipasi anggaran terhadap senjangan anggaran.

3. Untuk mengetahui dan menganalisis pengaruh penekanan anggaran terhadap hubungan antara partisipasi anggaran dengan senjangan anggaran.

E. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bidang teoritis

Hasil penelitian diharapkan dapat memberikan kontribusi sebagai referensi untuk penelitian selanjutnya terkait dengan topik dan judul ini. 2. Bidang praktisi

a. Sebagai pembanding antara teori yang diperoleh dalam perkuliahan dengan praktek yang sebenarnya diterapkan pada Pemerintah Daerah untuk dijadikan pelajaran sebelum memasuki dunia kerja dan dapat menambah pengetahuan mengenai faktor-faktor penyebab dan pengaruh terjadinya senjangan anggaran khususnya pada ruang lingkup satuan kerja perangkat daerah (SKPD).

pengaruh partisipasi anggaran dan faktor yang mempengaruhi lainya terhadap senjangan anggaran pada lingkungan Satuan Kerja Perangkat Daerah (SKPD).

9

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Menurut Jensen dan Mecking dalam Amertadewi dan Dwirandra (2013) menjelaskan teori keagenan merupakan kontrak antara satu orang atau lebih antara principal dan agent, dimana agent tersebut diberi wewenang untuk bertanggung jawab melaksanakan tugas. Menurut Supanto dalam Asak (2014) inti dari teori keagenan ini adalah konta kerja yang didesain dengan tepat untuk menyelaraskan kepentingan antara principal dan agent. Teori keagenan terjadi pada saat atasan mendelegasikan wewenangnya kepada bawahan untuk melakukan suatu tugas untuk membuat suatu keputusan.

Dalam pemerintahan sektor publik, pemerintah pusat sebagai principal pemberi amanah berupa kewenangan untuk melakukan otonomi

yang luas kepada masing-masing daerah kota atau kabupaten untuk mengelola daerahnya masing-masing, selanjutnya pemerintah daerah sebagai agent wajib menyajikan serta melaporkannya.

2. Pendekatan Kontijensi

Menurut Otley dalam Nengsy, et al. (2013), teori kontijensi menyatakan bahwa tidak ada rancangan dan penggunaan sistem penendalian yang dapat diterapkan secara efektif untuk semua kondisi organisasi, namun sebuah sistem pengendalian tertentu hanya efektif untuk situasi atau organisasi tertentu. Pendekatan kontijensi bertujuan untuk melihat hubungan antara variabel-variabel kontijensi dengan desain sistem akuntansi manajemen dan untuk mengevaluasi keefektifan hubungan antara dua variabel (hubungan variabel independen dan dependen (Nengsy, et al. 2013).

11

3. Anggaran

Menurut Mardiasmo dalam Rizanty (2015), anggaran merupakan pernyataan menhenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial, sedangkan penganggaran adalah proses atau metoda untuk mempersiapkan suatu anggaran.

APBD menurut pasal 8 UU No.17 tahun 2003 tentang keuangan negara dikelola berdasarkan prestasi kerja atau anggaran kinerja, yang berarti program kerja dan kegiatan yang dialksanakan dengan menggunakan APBD harus dirumuskan secara jelas dan terukur apa output serta incomenya.

Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik. Anggaran sektor publik merupakan hal yang penting karena beberapa alasan, yaitu:

a. Anggaran merupakan alat bagi pemerintah untuk mengarahkan pembangunan sosial, ekonomi, menjamin keseimbangan, dan meningkatkan kualitas hidup masyarakat.

b. Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tak terbatas dan terus berkembang, sedangkan sumber daya yang ada sifatnya terbatas.

Berdasarkan Peraturan Menteri Dalam Negeri No.13 tahun 2006 tentang pedoman pengelolaan keuangan daerah struktur APBD terdiri dari: a. Pendapatan Daerah

Meliputi semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana lancar, yang merupakan hak daerah dalam satu anggaran yang tidak perlu dibayar kembali oleh daerah.

b. Belanja Daerah

Meliputi semua pengeluaran dan rekening kas umum daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh daerah.

c. Pembiayaan Daerah

Meliputi semua penerimaan yang perlu dibayar kembali atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya. 4. Partisipasi Anggaran

13

memungkinkan bawahan untuk ikut bekerja sama menentukan rencana (Dwisariasih, 2013).

Partisipasi anggaran menunjukkan luasnya partisipasi bagi aparat pemerintah daerah dalam memahami anggaran yang diusulkan oleh unit kerjanya dan pengaruh tujuan pusat pertanggung jawaban anggaran mereka. Selain memberikan dampak positif penaikan kinerja manajer, penyusunan anggaran partisipatif juga memberikan dampak yang positif lain yaitu dapat mengurangi tekanan dan kegelisahan para bawahan, karena mereka dapat mengetahui suatu tujuan yang relevan, dapat diterima dan dapat dicapai (Sinaga, 2013).

Proses penyusunan anggaran pemerintahan daerah sesuai dengan Undang-Undang No. 32 tahun 2004 tentang Pemerintah Daerah, melibatkan dua pihak yakni pihak eksekutif (pemerintah daerah) dan legislatif (DPRD) melalui sebuah tim anggaran. Proses penganggaran pada organisasi publik, manajer meminta jumlah anggaran (jumlah ini ditentukan oleh manajer unit) untuk unit mereka dari manajemen puncak organisasi atau organisasi pemerintah lainnya.

Menurut Milani dalam Miyati (2014) karakteristik partisipasi anggaran meliputi:

a. Sejauh mana anggaran dipengaruhi oleh keterlibatan para manajer. b. Alasan-alasan pihak manajer saat melakukan revisi anggaran.

c. Keinginan memberikan pendapat atau usulan kepada pihak manajer tanpa diminta.

d. Sejauh mana manajer mempunyai pengaruh dalam anggaran akhir. e. Pentingnya bawahan berkontribusi terhadap anggaran.

f. Seringnya atasan meminta pendapat saat anggaran sedang disusun. Partisipasi mempunyai tiga masalah potensial, yaitu :

1) Menetapkan Standar Terlalu Tinggi Atau Rendah

Standar anggaran yang terlalu tinggi dapat menyebabkan frustasi bagi para manajer, sedangkan standar anggaran yang terlalu mudah dicapai dapat menyebabkan kinerja para manajer menurun.

2) Membuat Kesenjangan Anggaran

15

3) Partisipasi Semu (Pseudoparticipation)

Partisipasi semu adalah perilaku disfungsional dari manajer (atasan) yang tidak menggunakan partisipasi anggaran dalam praktiknya.

5. Senjangan Anggaran

Senjangan anggaran adalah perbedaan antara anggaran yang dilaporkan dengan anggaran yang sesuai dengan estimasi terbaik perusahaan yaitu ketika membuat anggaran penerimaan lebih rendah dan menganggarkan pengeluaran lebih tinggi dari estimasi yang sesungguhnya (Govindarajan dalam Sinaga 2012).

Menurut Stede, senjangan anggaran adalah sumber daya dan pengupayaan aktivitas yang tidak dapat dijustifikasi dengan mudah dalam bentuk kontribusinya pada tujuan organisasi Menurut Anthony dan Govindarajan dalam Febrian (2014) Senjangan Anggaran dapat diartikan perbedaan antara jumlah anggaran dan jumlah estimasi terbaik. Berdasarkan berbagai macam definisi diatas, senjangan anggaran merupakan selisih antara sumber daya yang sebenarnya dibutuhkan untuk melaksanakan sebuah pekerjaan dengan sumber daya yang diajukan dalam anggaran.

a. Orang-orang selalu percaya bahwa hasil pekerjaan mereka akan terlihat bagus di mata atasan jika mereka dapat mencapai anggarannya.

b. Senjangan anggaran digunakan untuk mengatasi kondisi ketidakpastian, jika terjadi suatu kejadian yang tidak terduga, atau terjadi karena manajer tersebut dapat melampaui/mencapai anggarannya.

c. Rencana anggaran selalu dipotong dalam proses pengalokasian sumber daya.

Menurut Anthony dan Govindarajan dalam Triana et al. (2012) sejangan anggaran pada umumnya dilakukan dengan meninggikan biaya atau menurunkan pendapatan dari yang seharusnya, supaya anggaran mudah dicapai.

6. Ambiguitas Peran

Ambiguitas peran adalah ketidakberadaan informasi yang memadai yang diperlukan seseorang agar dapat menyelesaikan perannya secara optimal (Marini dalam Ardila, 2013). Menurut Dwi dalam Ardila (2013) menyatakan bahwa faktor yang berhubungan dengan ambiguitas peran meliputi koordinasi arus kerja, pelanggaran dalam rantai komando, deskripsi jabatan, dan kecukupan arus komunikasi. Ambiguitas peran disebabkan oleh beberapa hal sebagai berikut:

17

kepegawaian, yang menyebabkan timbulnya masalah-masalah seperti tuntutan dan tekanan atas pekerjaan yang lebih baik (Dwi dalam Ardila, 2013).

b. Menurut Novika dalam Ardila (2013), ambiguitas peran muncul ketika karyawan tidak mempunyai informasi atau pengetahuan yang cukup atau jelas untuk melaksanakan suatu pekerjaan. c. Ambiguitas peran muncul disebabkan karena komunikasi yang

buruk antara karyawan dengan atasan atau dengan rekan kerjanya, kurangnya pengawasan dari pihak manajemen, dan program pelatihan yang buruk (Anita dalam Ardila, 2013).

d. Dwi dalam Ardila (2013) menyatakan bahwa ambiguitas peran disebabkan karena banyaknya tuntutan pekerjaan, tekanan waktu dalam tugas, dan ketidakpastian pengawasan oleh atasan yang mengakibatkan karyawan harus menebak dan memprediksikan sendiri setiap tindakannya.

e. Ambiguitas disebabkan karena terdapatnya job description yang tidak ditulis atau dijelaskan dengan rinci, perintah- perintah yang tidak lengkap dari atasan, dan tidak adanya pengalaman (Ardhimas dalam Ardila, 2013)

7. Penekanan Anggaran

membuat bawahan akan berusaha memperoleh variance yang menguntungkan dengan menciptakan senjangan anggaran, antara lain dengan merendahkan penghasilan dan meninggikan biaya pada saat penyusunan anggaran.

Menurut Anggraeni dalam Apriantini et al. (2015), menyatakan senjangan anggaran hanya dipengaruhi oleh partisipasi anggaran dan budget emphasis. Menurut Irfan et al. (2016), penekanan anggaran yang diterapkan memicu terjadinya upaya manajer melakukan senjangan agar anggaran yang telah disusun di unit masing-masing mudah dicapai antara lain dengan cara melonggarkan anggaran. Manajer berusaha memperoleh perbedaan yang menguntungkan dengan cara menciptakan senjangan anggaran untuk mencapai target anggaran.

B. Hipotesis

1. Pengaruh Partisipasi Anggaran Terhadap Senjangan Anggaran Penganggaran partisipatif adalah suatu proses dimana individu -individu terlibat dalam penyusunan anggaran dan mempunyai pengaruh terhadap target anggaran. Adanya partisipasi anggaran memiliki pengaruh terhadap timbulnya senjangan anggaran. Menurut Anthony dan Govindarajan dalam Dwisariasih (2013), senjangan anggaran mencerminkan adanya perbedaan antara jumlah anggaran yang sengaja disusun oleh manajer dengan jumlah estimasi terbaik.

19

(2013), Triana et al. (2012), Dwisariasih (2013), Febrian (2014) menyatakan bahwa bahwa penganggaran partisipatif berpengaruh positif terhadap terjadinya senjangan anggaran. Terjadinya senjangan anggaran dalam partisipasi anggaran dikarenakan adanya kontribusi bawahan yang tinggi dalam proses penyusunan anggaran.

Jika bawahan ikut berpartisipasi dalam penyusunan anggaran, memungkinkan bawahan (agent) akan memberikan informasi yang bias kepada atasan (principal) mereka. Bawahan menciptakan senjangan anggaran dengan mengestimasi pendapatan lebih rendah dan beban lebih tinggi agar target mudah untuk dicapai. Sehingga adanya partisipasi bawahan didalam pembuatan anggaran akan memicu bawahan melakukan tindakan yang ingin dicapai yaitu dengan melalukan senjangan anggaran.

Berdasarkan penjelasan di atas, maka peneliti menduga bahwa partisipasi anggaran berpengaruh positif dan signifikan terhadap senjangan anggaran. Artinya, semakin tinggi partisipasi daam penyusunan anggaran, maka kemungkinan akan terciptanya senjangan anggaran semakin besar. Dugaan ini akan di uji pada hipotesis 1.

2. Pengaruh Ambiguitas Peran, Partisipasi Anggaran dan Senjangan Anggaran

Menurut Marini dalam Ardila (2013) ambiguitas peran adalah ketidakberadaan informasi yang memadai yang diperlukan seseorang agar dapat menyelesaikan perannya secara optimal. Ambiguitas peran ini terjadi jika seseorang tidak memahami secara pasti dan jelas apa tugas yang harus dikerjakan, minimnya pengalaman yang dimiliki, atau juga diakibatkan oleh tidak adanya pengetahuan atas peran yang semestinya dijalankan.

Pada penelitian yang dilakukan Ardila (2013) yang menyatakan bahwa ambiguitas peran tidak berpengaruh signifikan terhadap hubungan partisipasi anggaran dengan senjangan anggaran. Hal tersebut bertolak belakang dengan penelitian yang dilakukan oleh Febi (2012) yang menemukan hasil bahwa ambiguitas peran memoderasi hubungan partisipasi anggaran terhadap senjangan anggaran. Hasil penelitian tersebut menunjukkan adanya ambiguitas peran juga menjadi salah satu penyebab timbulnya senjangan anggaran.

21

atau tanggungjawab yang diberikan kepadanya. Dugaan ini akan di uji pada hipotesis 2.

H2: Ambiguitas peran memoderasi pengaruh partisipasi anggaran terhadap senjangan anggaran.

3. Pengaruh Penekanan Anggaran, Partisipasi Anggaran dan Senjangan Anggaran

Penekanan anggaran merupakan salah satu kendala di dalam penyusunan anggaran. Penekanan anggaran adalah suatu sistem penilaian kinerja para manajer yang didasarkan pada tingkat ketercapaian anggaran. Keterlibatan dalam proses penyusunan anggaran berperan penting karena anggaran berfungsi untuk memotivasi karyawan dan manajer dengan memberikan mereka target untuk mencapai tujuan. Menurut Gamal dalam Irfan et al. (2016), jika penilaian kinerja seseorang karyawan sangat ditentukan oleh anggaran yang telah disusun, maka bawahan cendrung melakukan senjangan anggaran ketika dalam proses partisipasi dengan penekanan anggaran. Penekanan anggaran ini akan mendorong para manajer untuk merumuskan anggaran yang mudah untuk dicapainya ketika diberikan kesempatan untuk ikut serta dalam proses perumusan anggaran.

satu penyebab timbulnya senjangan anggaran. Pada penelitian yang dilakukan Tristianto (2014) mendapatkan hasil bahwa penekanan anggaran memoderasi (memperlemah) pengaruh partisipasi anggara terhadap senjangan anggaran. Sedangkan penelitian yang di lakukan oleh Asak (2014) mendapatkan hasil bahwa penekanan anggaran tidak mampu memoderasi pengaruh partisipasi anggara terhadap senjangan anggaran.

Berdasarkan penjelasan di atas, maka peneliti menduga bahwa penekanan anggaran memperkuat hubungan partisipasi anggaran terhadap senjangan anggaran. Dugaan ini akan di uji pada hipotesis 3. H3: Penekanan anggaran memoderasi pengaruh partisipasi anggaran

terhadap senjangan anggaran.

C. Model Penelitian

23

BAB III

METODE PENELITIAN

A. Obyek/Subyek Penelitian

Subjek dalam penelitian ini adalah pejabat yang terlibat dalam proses penyusunan anggaran dan pejabat pelaksana anggaran di Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Belitung Timur. Dipilihnya institusi pemerintah daerah sebagai objek penelitian karena SKPD termasuk dalam organisasi sektor publik yang memiliki sistem anggaran partisipatif.

Pemilihan sampel dalam penelitian ini didasarkan pada purposive sampling. Sampel dipilih berdasarkan kriteria tertentu sehingga dapat mendukung penelitian ini. Kriteria pemilihan sampel adalah pejabat struktural yang memiliki peran dalam proses penyusunan anggaran. Sampel dalam penelitian ini terdiri dari 10 dinas (DPPKAD, Dinas Pendidikan, Dinas Perikanan, Dinas Perhubungan dan lain-lain), RSUD dan 2 kantor camat yang terdapat di Kabupaten Belitung Timur, sedangkan responden dalam penelitian ini yaitu Kepala Dinas, Sekretaris, Kepala Bagian, dan Kepala Sub-Bagian, Kepala Seksi dan lain-lain. B. Jenis dan Sumber Data

yaitu data penelitian yang diperoleh atau dikumpulkan langsung dari sumbernya (tanpa perantara). Sedangkan sumber data primer dalam penelitian ini diperoleh dari jawaban atas kuesioner yang dibagikan kepada responden.

C. Teknik Pengumpulan Data

Pengumpulan data primer menggunakan metode survey kuesioner. Survey kuesioner merupakan metode survey yang menggunakan satu set pertanyaan yang disusun secara sistematis dan standar yang diberikan oleh peneliti terhadap kepala dinas dan kepala kasubdin atau bagian pada Satuan Kerja Perangkat Daerah (SKPD) sehingga setiap responden mendapat pertanyaan yang sama untuk dijawab. Jawaban dari kuesioner yang dibagikan kepada responden ini nantinya akan diolah dan dianalisis. D. Definisi Operasional Variabel Penelitian dan Pengukuran Variabel

a. Senjangan Anggaran (Variabel Dependen)

25

Tabel 3.1 Skor Penilaian

Skor Alternatif Jawaban

1 Sangat Tidak Sesuai

2 Tidak Sesuai

3 Netral

4 Sesuai

5 Sangat Sesuai

b. Partisipasi Penganggaran (Variabel Independen)

Partisipasi penganggaran merupakan suatu proses dimana individu-individu terlibat langsung didalamnya dan mempunyai pengaruh pada penyusunan target anggaran yang kinerjanya akan dievaluasi dan kemungkinan akan dihargai atas dasar pencapaian target anggaran mereka. Instrumen penelitian yang digunakan berupa kuesioner yang diadaptasi dari penelitian Milani dalam Sinaga (2013) yang terdiri dari 5 pertanyaan yang diukur dengan menggunakan skala likert 1 s/d 5 dengan alternatif jawaban sebagai berikut :

Tabel 3.2 Skor Penilaian

Skor Alternatif Jawaban

1 Sangat Tidak Sesuai

2 Tidak Sesuai

3 Netral

4 Sesuai

c. Ambiguitas Peran (Variabel Moderasi)

Ambiguitas peran adalah ketidakberadaan informasi yang memadai yang diperlukan seseorang agar dapat menyelesaikan perannya secara optimal. Instrumen penelitian yang digunakan berupa kuesioner yang diadaptasi dari kuisioner yang digunakan oleh Ardila (2013) yang terdiri dari 6 pertanyaan yang diukur dengan menggunakan skala likert 1 s/d 5 dengan alternatif jawaban sebagai berikut :

Tabel 3.3 Skor Penilaian

Skor Alternatif Jawaban

1 Sangat Tidak Sesuai

2 Tidak Sesuai

3 Netral

4 Sesuai

5 Sangat Sesuai

d. Penekanan Anggaran (Variabel Moderasi)

27

Tabel 3.3 Skor Penilaian

Skor Alternatif Jawaban

1 Sangat Tidak Sesuai

2 Tidak Sesuai

3 Netral

4 Sesuai

5 Sangat Sesuai

E. Uji Kualitas Instrumen Penelitian 1. Uji Statistik Deskriptif

Uji ststistik diskriptif merupakan ststistik yang digunakan untuk menganalisis suatu data dengan cara mendiskripsikan atau menggambarkan data yang telah terkumpul. Pengujian ini dilakukan untuk mengetahui nilai minimum, maksimum, rata-rata dan standar deviasi dari seluruh variabel yang dimasukan dalam konsep penelitian. Pengukuran statistik menggunakan SPSS.

2. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Pada penelitian ini menggunakan uji pearson corellation yaitu dengan cara menghitung korelasi antara skor

dapat disimpulakan bahwa instrumen tersebut memiliki validitas konstruksi yang baik.

3. Uji Reliabilitas

Uji reliabilitas dilakukan untuk menunjukkan apakah hasil pengukuran dapat dipercaya (hasil pengukuran tersebut relatif konsisten jika dilakukan pengukuran berulang). Koefisien cronbach`s alpha yang lebih dari nilai r Tabel disebut reliabel. Suatu variabel

dikatakan reliabel jika ≥ 0,60. 4. Uji Asumsi Klasik

Uji asumsi klasik digunakan apabila penelitian yang menggunakan metode regresi berganda. Terdapat empat asumsi dasar yang harus dipenuhi oleh model regresi agar perameter estimasi tidak bias, yaitu: a. Uji Normalitas Residual

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu memiliki distribusi normal atau berdistribusi tidak normal. Uji normalitas menggunakan uji one – sampel kolmogorov sminov test dengan nilai asymp. Sig (2-tailed)

diatas p-value (0,05) maka data berdistribusi normal, dan sebaliknya (Ghozali, 2011).

b. Uji Autokorelasi

29

model regresi. Dalam penelitian ini, peneliti menggunakan uji Durbin-watson untuk menguji Autokorelasi. Jika Durbin-watson (nilai dw) berada diantara -2 sampai dengan +2, berarti model regresi tidak terjadi autokorelasi (Nazzarudin, 2015).

c. Uji Multikolinieritas

Untuk menguji adanya multikolinieritas dapat dilihat melalui nilai Variance Inflantion Factor (VIF) dan tolerance. Jika VIF < 10 dan tolerance > 0,1 maka tidak terjadi multikolinieritas (Nazzarudin, 2015).

d. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menegtahui adanya penyimpangan dari syarat-syarat asumsi klasik pada model regresi, dimana dalam model regresi harus dipenuhi syarat tidak adanya heteroskedastisitas (Nazaruddin, 2015). Dalam uji ini, apabila hasil sig ≥ 0,05 maka tidak terdapat gejala heteroskedastisitas, model yang baik adalah tidak terjadi heteroskedastisitas.

F. Uji Hipotesis dan Analisis Data 1. Regresi Linier Sederhana

variabel dependen yaitu senjangan anggaran. Model persamaan yang digunakan dapat dirumuskan sebagai berikut:

2. Regresi Linear Berganda

Teknik analisis pada penelitian ini, selain menggunakan analisis regresi linear sederhana juga menggunakan analisis regresi linier berganda. Analisis berganda yang digunakan adalah analisis yang mengandung interaksi antara variabel independen dengan variabel moderasi atau Moderated Regression Analysis (MRA). Adapun model persamaan yang digunakan adalah sebagai berikut:

[ ]

[ ]

Keterangan: α = Konstanta

SA = Senjangan Anggaran PA = Partisipasi Anggaran AP = Ambiguitas Peran PEA = Penekanan Anggaran

β1, β2, β3, β4, β5 = Koefisien Regresi

31

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek dan Subyek Penelitian 1. Deskripsi Penelitian

Penelitian ini dilakukan untuk mengetahui pengaruh partisipasi anggaran dan penekanan anggaran terhadap senjangan anggaran dengan ambiguitas peran dan penekanan anggaran sebagai variabel pemoderasi. Data penelitian ini menggunakan data penelitian primer yang diperoleh dari hasil penyebaran kuesioner pada karyawan dinas, badan dan kantor pemerintahan daerah Belitung Timur. Jumlah yang dijadikan sampel terdiri dari 10 Dinas, 2 Kantor Kecamatan dan RSUD di Kabupaten Belitung Timur.

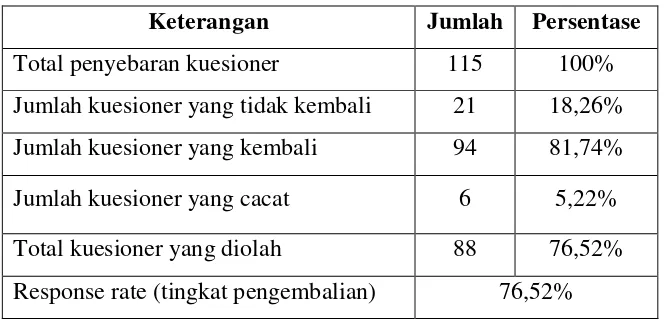

Tabel 4.1

Jumlah Sampel dan Tingkat pengembalian Kuisioner

Keterangan Jumlah Persentase

Total penyebaran kuesioner 115 100% Jumlah kuesioner yang tidak kembali 21 18,26% Jumlah kuesioner yang kembali 94 81,74% Jumlah kuesioner yang cacat 6 5,22% Total kuesioner yang diolah 88 76,52% Response rate (tingkat pengembalian) 76,52%

Sumber: data kuesioner penelitian

Tabel 4.1 menunjukan bahwa dari 115 kuesioner yang disebarkan kepada responden, jumlah kuesioner yang kembali adalah 94 eksemplar atau dengan kata lain penelitian ini mempunyai response rate 81,74%. Dari jumlah kuesioner yang kembali diperoleh kuesioner yang tidak diisi lengkap (cacat) yaitu sejumlah 6 eksemplar. Sehingga kuesioner yang diolah dalam penelitian ini sejumlah 88 eksemplar.

2. Demografi Responden

Karakteristik yang digunakan untuk menggambarkan subjek penelitian sebanyak 88 responden yaitu dilihat dari jenis kelamin, pangkat/golongan, pendidikan terakhir, jenis jabatan, dan lama bekerja pada jabatan di organisasi tersebut.

a. Karakteristik Reponden Berdasarkan Jenis Kelamin

33

Tabel 4.2

Karakteristik Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Laki-Laki 50 56,82% perempuan berjumlah 38 orang (43,18 %).

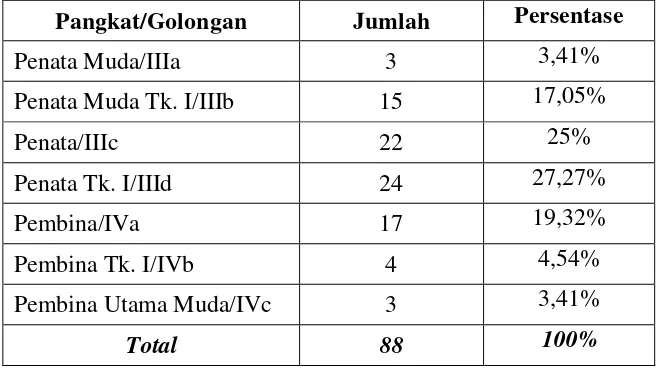

b. Karakteristik Reponden Berdasarkan Pangkat/Golongan

Tabel 4.3 menunjukan karakteristik responden berdasarkan pangkat/golongan.

Tabel 4.3

Karateristik Berdasarkan Pangkat/Golongan

Pangkat/Golongan Jumlah Persentase

Penata Muda/IIIa 3 3,41%

Penata/IIIc berjumlah 22 orang (25%), Penata Tk.I/IIId berjumlah 24 orang (27,27%), Pembina/IVa berjumlah 17 orang (19,32%), Pembina Tk.I/IVb berjumlah 4 orang (4,54%), dan untuk responden yang mempunyai pangkat/golongan Pembina Utama Muda/IVc berjumah 3 orang (3,41%). Hal ini menunjukan bahwa jumlah responden terbanyak adalah yang memiliki pangkat/golongan Penata Tk. I/IIId berjumlah 24 orang sebanyak 27,27%.

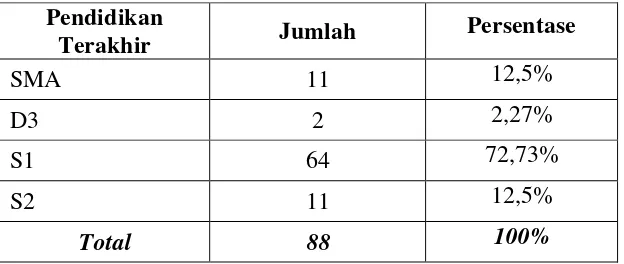

c. Karakteristik Responden Berdasarkan Pendidikan Terakhir Tabel 4.4 menunjukan karakteristik responden berdasarkan jenis kelamin.

Tabel 4.4

Karateristik Berdasarkan Pendidikan Terakhir Pendidikan

Terakhir Jumlah Persentase

SMA 11 12,5%

D3 2 2,27%

S1 64 72,73%

S2 11 12,5%

Total 88 100%

Sumber: data kuesioner penelitian

35

orang (72,73%), dan sisanya memiliki pendidikan terakhir S2 berjumah 11 orang (12,5%).

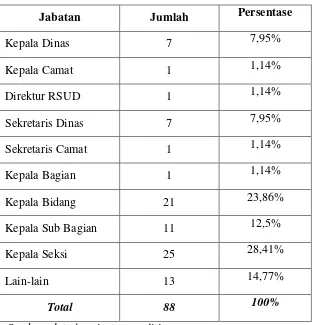

d. Karakteristik Responden Berdasarkan Jabatan

Tabel 4.5 menunjukan karakteristik responden berdasarkan jabatan.

Tabel 4.5

Karateristik Berdasarkan Jabatan

Jabatan Jumlah Persentase

Kepala Dinas 7 7,95%

Kepala Camat 1 1,14%

Direktur RSUD 1 1,14%

Sekretaris Dinas 7 7,95%

Sekretaris Camat 1 1,14%

Kepala Bagian 1 1,14%

Kepala Bidang 21 23,86%

Kepala Sub Bagian 11 12,5%

Kepala Seksi 25 28,41%

Lain-lain 13 14,77%

Total 88 100%

Sumber: data kuesioner penelitian

dinas berjumlah 7 orang (7,95%), sekretaris camat berjumlah 1 orang (1,14%), kepala bagian 1 orang (1,14%), kepala bidang 21 orang (23,86%), kepala sub bagian 11 orang (12,5%), kepala seksi berjumlah 25 orang (28,41%), dan lain-lain 14 orang (15,91%). Persentase dalam penyebaran kuesioner berdasarkan pejabat yang ikut serta dalam proses penyusunan dan pelaksanaan anggaran.

e. Karakteristik Responden Berdasarkan Rentang Masa Jabatan Tabel 4.6 menunjukan karakteristik responden berdasarkan lama bekerja pada jabatan sekarang.

Tabel 4.6

Karateristik Berdasarkan Lama Bekerja pada Jabatan Sekarang

Waktu Jabatan Jumlah Persentase

1-5 tahun 74 84,09%

6-10 tahun 11 12,5%

11-15 tahun 2 2,27%

16-20 tahun 0 0%

> 20 tahun 1 1,14%

Total 88 100%

Sumber: data kuesioner penelitian

37

(12,5%), 11-15 tahun berjumlah 2 orang (2,27%) dan yang menjabat lebih dari 20 tahun berjumlah 1 orang (1,14%).

B. Uji Kualitas Instrument dan Data 1. Uji Statistik Deskriptif

Variabel yang digunakan dalam penelitian ini meliputi partisipasi anggaran, senjangan anggaran, ambigutas peran dan penekanan anggaran yang diuji secara deskriptif disajikan seperti pada Tabel 4.7 berikut:

Tabel 4.7 Uji Statistik Deskriptif

Sumber: Lampiran 3

Keterangan:

PA : Partisipasi Anggaran AP : Ambiguitas Peran PEA : Penekanan Anggaran SA : Senjangan Anggaran

Tabel 4.7 menjelaskan bahwa didalam penelitian ini menggunakan 88 orang responden. Variabel partisipasi anggaran

N Range Minimum Maximum Mean Std.

mendapatkan nilai minimum sebesar 12,00 dan nilai maksimumnya sebesar 25,00 sehingga memiliki range sebesar 13,00 dengan rata-rata dari total jawaban sebesar 19,3523 dan standar deviasinya sebesar 2,43556.

Variabel ambiguitas peran mendapatkan nilai minimum sebesar 18,00 dan nilai maksimumnya sebesar 30,00 sehingga memiliki range sebesar 12,00 dengan rata-rata dari total jawaban sebesar 23,5455 dan standar deviasinya sebesar 2,66915.

Variabel penekanan anggaran mendapatkan nilai minimum sebesar 17,00 dan nilai maksimumnya sebesar 30,00 sehingga memiliki range sebesar 13,00 dengan rata-rata dari total jawaban sebesar 24,8977 dan standar deviasinya sebesar 2,49616.

Variabel senjangan anggaran mendapatkan nilai minimum sebesar 23,00 dan nilai maksimumnya sebesar 30,00 sehingga memiliki range sebesar 7,00 dengan rata-rata dari total jawaban sebesar 26,4886 dan standar deviasinya sebesar 2,06778.

2. Uji Kualitas Data a. Uji Validitas

39

Variabel Pernyataan

R-Hitung R-Tabel Sig

Ket SA-4 0,670 0,207 0,000 Valid SA-5 0,651 0,207 0,000 Valid SA-6 0,645 0,207 0,000 Valid Sumber: lampiran 4

Berdasarkan Tabel 4.8 diatas dapat dilihat bahwa semua item pernyataan untuk partisipasi anggaran, ambiguitas peran, penekanan anggaran dan senjangan anggaran memenuhi syarat uji validitas yaitu memiliki koefisien korelasi pearson positif dengan signifikansi < α (0.05) atau r-hitung > r-Tabel. Hal ini menunjukkan bahwa seluruh pernyataan variabel partispasi anggaran, ambiguitas peran, penekanan anggaran dan senjangan anggaran dikatakan valid.

b. Uji Reliabilitas

41

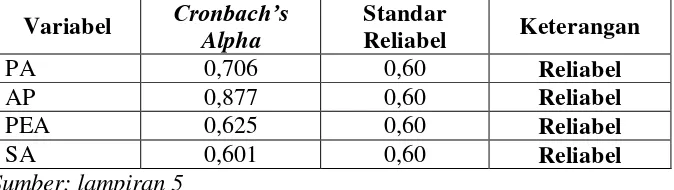

Pada Tabel 4.9 menunjukan bahwa nilai cronbach’s alpha variabel partisipasi anggaran sebesar 0,706, ambiguitas peran sebesar 0,877, penekanan anggaran sebesar 0,625, dan senjangan anggaran sebesar 0,601.

Dengan demikian, disimpulkan bahwa semua pernyataan dalam kuesioner ini reliabel karena memenuhi syarat nilai cronbach’s alpha ≥ 0,60.

3. Uji Asumsi Klasik

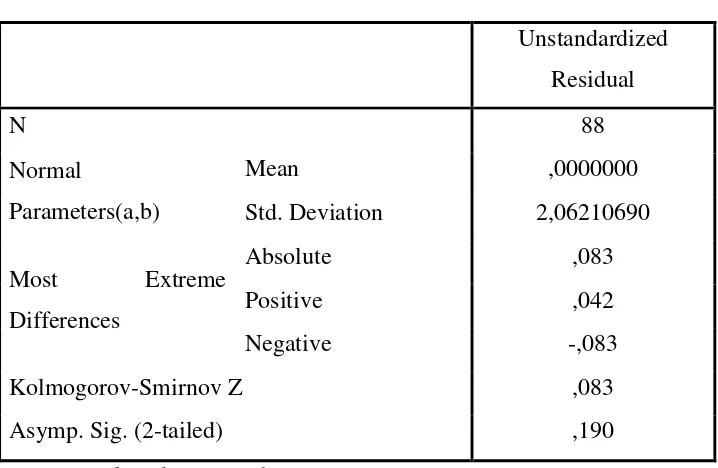

a. Uji Normalitas Residual

Uji normalitas dilakukan untuk mengetahui apakah nilai residual berdistribusi normal atau tidak. Uji normalitas yang digunakan dalam penelitian ini adalah metode Kolmogorov Smirnov Test dengan melihat hasil dari asymp. Sig (2-tailed) dengan syarat nilai signifikansi yang dihasilkan ≥ 0,05 maka dinyatakan data tersebut berdistribusi

Tabel 4.10

Asymp. Sig. (2-tailed) ,190

Sumber: lampiran 6

Berdasarkan Tabel 4.10 diatas menunjukkan hasil bahwa nilai Asym.sig (2-tailed) sebesar 0, 190 yang berarti memenuhi syarat lebih besar dari α (0,05). Sehingga dapat di simpulkan bahwa data pada

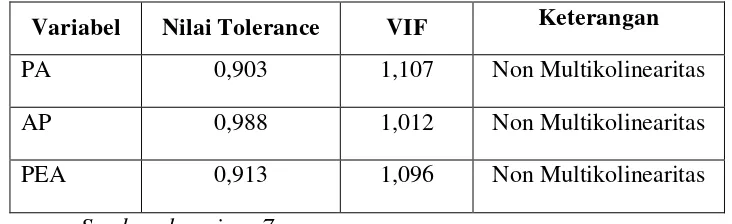

nilai residual berdistribusi normal. b. Uji Multikoliniearitas

Uji multikolinearitas digunakan untuk menunjukkan adanya hubungan linier antara variabel-variabel bebas dalam regresi. Uji multikolinearitas dapat dilihat melalui nilai VIF (variance inflation factors) dengan nilai tidak kurang dari 0,1 (10%) dan nilai VIF tidak

43

Tabel 4.11

Hasil Uji Multikoliniearitas

Variabel Nilai Tolerance VIF Keterangan

PA 0,903 1,107 Non Multikolinearitas

AP 0,988 1,012 Non Multikolinearitas

PEA 0,913 1,096 Non Multikolinearitas Sumber: lampiran 7

Berdasarkan Tabel 4.11 diatas, menunjukkan bahwa pada variabel

penekanan anggaran (PE) mempunyai nilai VIF sebesar 1,107 dan nilai tolerance sebesar 0,903. Ambiguitas peran (AP) nilai VIF sebesar 1,012

dan nilai tolerance sebesar 0,988. Penekanan anggaran (PEA) memiliki nilai VIF sebesar 1,096 dan nilai tolerance sebesar 0,913. Jadi dapat disimpulkan bahwa data pada penelitian ini tidak terdapat multikolinearitas dikarenakan nilai VIF partispasi angaran, ambiguitas peran dan penekanan anggaran < 10 dan nilai tolerance dari 0,1. c. Uji Autokorelasi

Tabel 4.12

Berdasarkan Tabel 4.12 diatas, menunjukkan bahwa nilai dw sebesar 1,860 yang artinya angka tersebut berada diantara -2 sampai dengan +2 kesimpulannya bahwa data ini tidak terjadi autokorelasi. d. Uji Heterokedastisitas

Model regresi dikatakan baik apabila tidak terjadi heterokedastsitas didalamnya. Uji heterokedastisitas tersebut dilakukan guna melihat apakah terdapat ketidak samaan residual didalamnya. Uji heteroskedastisitas pada penelitian ini menggunakan uji glejser yang dilihat dari nilai siginfikasi > dari 0,05. Hasil uji heteroskedastisitas disajikan pada Tabel 4.13 berikut:

Tabel 4.13

Hasil Uji Heteroskedastisitas

Variabel Sig Keterangan

PA 0,600 Bebas Heteroskedastisitas AP 0,498 Bebas Heteroskedastisitas PEA 0,991 Bebas Heteroskedastisitas

Sumber: lampiran 9

45

0,498 dan penekanan anggaran (PEA) sebesar 0,991. Dengan demikian apat disimpulkan bahwa pada masing-masing variabel independen tidak terjadi heteroskedastisitas.

C. Hasil Analisis Data dan Pengujian Hipotesis Penelitian 1. Hasil Pengujian Regresi Sederhana

Analisis dalam penelitian ini menggunakan regresi sederhana yang digunakan untuk mengetahui bahwa variabel indepenen yaitu partisipasi anggaran memiliki pengaruh secara individual terhadap variabel dependen yaitu senjangan anggaran. Hasil uji regresi sederhana disajikan dalam Tabel 4.14 berikut ini :

Tabel 4.14

Berdasarkan Tabel 4.14 dapat dibuat persamaan sebagai berikut: SA = 16,342 + 0,372PA + e

b. Koefisien regresi partisipasi anggaran (PA) sebesar 0,372 jika partisipasi anggaran ditingkatkan 1 satuan maka dapat menaikan senjangan anggaran sebesar 0,372.

2. Hasil Pengujian Regresi Berganda

Analisis pada penelitian ini yaitu analisis regresi linier berganda yang mengandung interaksi antara variabel independen dengan variabel moderasi atau Moderated Regression Analysis (MRA). Hasil uji MRA disajikan pada Tabel 4.15 berikut :

Tabel 4.15

TOT_PA : Partisipasi Anggaran TOT_AP : Ambiguitas Peran TOT_PEA : Penekanan Anggaran

47

Berdasarkan Tabel 4.15 dapat dibuat persamaan sebagai berikut: SA = -11,636 + 0,1226PA + 0,69AP + 1,098PEA + 0,025PAAP - 0,061PAPEA

a. Konstanta sebesar -11,636 artinya apabila konstanta (nol) maka senjangan menurun sebesar 11,636.

b. Koefisien regresi partisipasi anggaran (PA) sebesar 0,1226 jika partisipasi anggaran ditingkatkan 1 satuan maka dapat meningkatkan senjangan anggaran sebesar 0,1226.

c. Koefisien regresi partisipasi anggaran (PA) dan ambiguitas peran (AP) sebesar 0,025 jika interaksi partisipasi anggaran dan ambiguitas peran ditingkatkan 1 satuan maka dapat menurunkan senjangan anggaran sebesar 0,025.

d. Koefisien regresi partisipasi anggaran (PA) dan penekanan anggaran (PAPEA) sebesar 0,061 jika interaksi partisipasi anggaran dan penekanan anggaran ditingkatkan 1 satuan maka dapat meningkatkan senjangan anggaran sebesar 0,061.

3. Hasil Pengujian Hipotesis a. Hasil Pengujian �

menunjukan hasil yang signifikan ( sig < 0,05) dan koefisien regresi menunjukan arah positif, sehingga dapat di simpulkan bahwa partisipasi anggaran berpengaruh positif terhadap senjangan anggaran. Dengan demikian, maka H yang menyatakan bahwa partisipasi anggaran berpengaruh positif terhadap senjangan anggaran diterima.

b. Hasil Pengujian �

Hipotesis kedua dilakukan untuk menguji pengaruh ambiguitas peran memoderasi hubungan antara partisipasi anggaran terhadap senjangan anggaran. Hasil pengujian H pada Tabel 4.15 menunjukan bahwa koefisien regresi bernilai positif 0,025, dengan nilai t sebesar 0,948 dengan nilai sig 0,347. Hal tersebut menunjukkan bahwa nilai sig pada data menunjukan hasil yang tidak signifikan( sig > 0,05). Dengan demikian maka H yang menyatakan bahwa ambiguitas peran memoderasi pengaruh partisipasi anggaran terhadap senjangan anggaran ditolak.

c. Hasil Pengujian �

49

Hal tersebut menunjukkan bahwa nilai sig pada data menunjukan hasil yang tidak signifikan yaitu sig 0,129 > 0,05. Dengan demikian maka H3 yang menyatakan bahwa penekanan anggaran memoderasi pengaruh partisipasi anggaran terhadap senjangan anggaran ditolak.

Tabel 4.16

Ringkasan Hasil Uji Hipotesis

Hipotesis Hasil

H1: Partisipasi anggaran berpengaruh positif terhadap senjangan anggaran

Diterima

H2: Ambiguitas peran memoderasi hubungan antara partisipasi anggaran terhadap senjangan anggaran

Ditolak

H3: Penekanan anggaran memoderasi hubungan antara partisipasi anggaran terhadap senjangan anggaran

Ditolak

D. Pembahasan

Febrian (2014) menyatakan bahwa bahwa penganggaran partisipatif berpengaruh positif signifikan terhadap terjadinya senjangan anggaran. Dari hasil penelitian ini disimpulkan bahwa partisipasi didalam penyusunan anggaran memberikan kesempatan yang lebih besar kepada pihak yang berpartisipasi didalamnya untuk melakukan senjangan anggaran. Hal tersebut dapat diartikan bahwa partisipasi pegawai didalam penyusunan anggaran akan membuat pegawai leluarsa dalam menentukan apa yang akan dicapai untuk dirinya sendiri, bukan untuk organisasinya, sehingga pihak yang terlibat dalam penyusunan anggaran cenderung untuk melakukan kesenjangan.

2. Pengaruh Partisipasi Anggaran, Ambiguitas Peran Dan Senjangan Anggaran

Berdasarkan analisis regresi yang dilakukan dalam penelitian ini di dapatkan hasil bahwa hipotesis kedua (H2) mengenai pengaruh tingkat ambiguitas peran dalam memoderasi hubungan partisipasi anggaran terhadap senjangan anggaran “ditolak”. Hal ini dapat dilihat dari nilai

51

pemerintah Kabupaten Belitung Timur selaku organisasi yang terstruktur memiliki garis wewenang dan tanggung jawab jelas sehingga tidak terdapat ambiguitas peran didalamnya yang memacu untuk memoderasi hubungan parisipasi anggaran terhadap senjangan anggaran. Dari hasil penelitian ini disimpulkan bahwa ambiguitas peran tidak memoderasi hubungan antara partisipasi anggaran terhadap senjangan anggaran,

3. Pengaruh Partisipasi Anggaran, Penekanan Anggaran Dan Senjangan Anggaran

Berdasarkan analisis regresi yang dilakukan dalam penelitian ini di dapatkan hasil bahwa hipotesis ketiga (H3) mengenai pengaruh penekanan anggaran dalam memoderasi hubungan partisipasi anggaran terhadap senjangan anggaran “ditolak”. Hal ini dapat dilihat dari nilai

signifikansi yaitu 0,129 yang berarti sig > dari (0,05). Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sujana (2010) dan Asak (2014) yang menyatakan bahwa penekanan anggaran tidak memiliki pengaruh yag signifikan terhadap senjangan anggaran.

53

BAB V

SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A. Simpulan

Berdasarkan hasil penelitan pada SKPD Kabupaten Belitung Timur mengenai pengaruh partisipasi anggaran terhadap senjangan anggaran dengan ambiguitas peran dan penekanan anggaran sebagai variabel pemoderasi, maka dapat di ambil kesimpulan sebagai berikut:

1. Pengujian hipotesis pertama (H1) menghasilkan pernyataan bahwa partisipasi anggaran berpengaruh positif terhadap senjangan anggaran. 2. Pengujian hipotesis kedua (H2) menghasilkan pernyataan bahwa

ambiguitas peran tidak mampu bertindak sebagai pemoderasi hubungan partisipasi anggaran dan senjangan anggaran.

3. Pengujian hipotesis ketiga (H3) menghasilkan pernyataan bahwa penekanan anggaran tidak mampu bertindak sebagai pemoderasi hubungan partisipasi anggaran dan senjangan anggaran.

B. Saran

Berdasarkan hasil analisis data, pembahasan dan kesimpulan tersebut, maka peneliti memberikan saran sebagai berikut agar mendapatkan hasil yang lebih baik yaitu:

2. Bagi peneliti yang ingin meneliti lebih lanjut penelitian ini sebaiknya menambahkan variabel lain agar hasil yang diteliti lebih bervariati. Misalnya penambahan variabel komitmen organisasi, budaya organisasi, gaya kepemimpinan, locus of control dan lain-lain.

3. Berdasarkan hasil partisipasi anggaran berpengaruh positif terhadap senjangan anggaran, didalam suatu organisasi hendaknya menerapkan keterbukaan infomasi yang berkitan dengan penganggaran sehingga informasi dapat dengan maksimal dan dapat di pertanggungjawabkan sehingga tidak terjadi informasi yang bias.

C. Keterbatasan Penelitian

Peneliti menyadari bahwa penelitian ini masih jauh dari kata sempurna dan tidak terlepas dari keterbatasan, oleh karena itu ada beberapa keterbatasan yang perlu dikemukakan sebagai masukan pada penelitian selanjutnya, antara lain:

1. Penelitian ini hanya menggunakan metode survey melalui kuesioner tanpa terlibat langsung dalam wawancara sehingga kemungkin besar informasi yang disampaikan responden rentan terhadap informasi yang bias.

DAFTAR PUSTAKA

Amertadewi, T.I.M dan Dwirandra, A.A.N.B., 2013, “Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial dengan Gaya Kepemimpinan dan Locus Of Control sebagai Variabel Moderasi,” E-Jurnal Akuntansi, Universitas Udayana. Hal: 550-566.

Apriantini, N.K.E, et al., 2014, “Pengaruh Partisipasi Anggaran terhadap Senjangan Anggaran dengan Penekanan Anggaran dan Komitmen Organisasi Sebagai Variabel Moderating (Studi Kasus pada Dinas-dinas Pemerintah Kabupaten Buleleng)”, Jurnal Akuntansi, Universitas Pendidikan Ganesha. Vol. 2, No. 1. Singaraja, Indonesia.

Ardila, Lisa, 2013, “Pengaruh Partisipasi Anggaran Terhadap Senjangan Anggaran dengan Ambiguitas Peran dan Asimetri Informasi Sebagai Pemoderasi (Studi Empiris Pada Pemerintahan Kota Padang)”, Skripsi, Universitas Negeri Padang.

Asak, P.R.A., 2014, “Kemampuan Asimetri Informasi, Ketidakpastian Lingkungan, Budget Emphasis, dan Kapasitas Individu sebagai Variabel Moderasi Terhadap Partisipasi Anggaran Pada Budgetary Slack (Studi Kasus Pada SKPD Di Kabupaten Bandung)”, Tesis, Universitas Udayana. Dewi, N.P dan Erawati, N.M.A., 2014, “Pengaruh Partisipasi Penganggaran,

Informasi Asimetris, Penekanan Anggaran Dan Komitmen Organisasi Pada Senjangan Anggaran,” E-Jurnal Akuntansi, Universitas Udayana. Vol. 9, No. 2:476-486.

Dewi, Ni Luh Putu Sandrya dan Yasa, G.W., 2013, “Analisis Pengaruh Anggaran Partisipatif pada Budgetary Slack dengan Empat Variabel Moderasi (Studi Kasus pada SKPD Kabupaten Badung, Bali)”, E-Jurnal Ekonomi dan Bisnis, Universitas Udayana. Vol. 3, No. 1.

Dwisariasih, Jivi, 2013, “Pengaruh Asimetri Informasi, Budaya Organisasi Dan Kohesivitas Kelompok Terhadap Hubungan Partisipasi Anggaran Dan Kesenjangan Anggaran (Studi Empiris Pada Seluruh SKPD Di Kota Padang)”, Skripsi, Universitas Negeri Padang.

Falikhatun, 2007, “Interaksi Informasi Asimetri, Budaya Organisasi,dan Group Cohesiveness dalam Hubungan antara Partisipasi Penganggaran dan Budgetary Slack”, Makalah Simposum Nasional Akuntansi X, Makassar. Febrian, Yocky Armando, 2014, “Pengaruh Partisipasi Anggaran, Penekanan

Anggaran, dan Kompensasi terhadap Senjangan Anggaran”. Skripsi,

Universitas Kristen Satya Wacana.

Nengsy, H, et al., 2013, “Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Job Relevant Information, Kepuasan Kerja Dan Motivasi Sebagai Variabel Intervening”, Jurnal Magister Akuntansi, Universitas Riau.Vol.2, No. 1:1 – 17.

Irfan, Muh, et al., 2016, “Pengaruh Partisipasi Anggaran terhadap Senjangan Anggaran dengan Asimetri Informasi, Penekanan Anggaran dan Komitmen Organisasional Sebagai Variabel Pemoderasi”, Jurnal Akuntansi dan Investasi. Vol.17, No.2.

Miyati, 2014, “Pengaruh Partisipasi Anggaran Terhadap Budgetary Slack dengan Pertimbangan Etika Sebagai Variabel Moderasi (Studi Empiris pada SKPD Kulon Progo)”, Skripsi, Universitas Negeri Yogyakarta.

Nazarudin, Ietje dan Basuki, A.T., 2015, “Analisis Statistik dengan SPSS”. Edisi Pertama Cetakan Pertama. Danisa Media. Banyumeneng V/15 Banyuraden, Gamping Sleman.

Republik Indonesia. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006. Tentang Pedoman Pengelolaan Keuangan Daerah.

Republik Indonesia. Undang-Undang RI No. 32 Tahun 2004. Tentang Pemerintah Daerah.

Republik Indonesia. Undang-Undang RI No. 17 Tahun 2003. Tentang Keuangan Negara.

Rizanty, Erika Nadiyya, 2014, “Pengaruh Partisipasi Anggaran terhadap Slack dengan Penekanan Anggaran, Asimetri Informasi, dan Struktur Organisasi sebagai Variabel Moderasi pada Organisasi Sektor Publik (Studi Empiris atas Partisipasi para Pegawai pada Badan Pertahanan Nasional Jawa Tengah)”, Skripsi, Universitas Negeri Sebelas Maret.

Sinaga, Mardongan Tua, 2013, “Pengaruh Partisipasi Anggaran terhadap Senjangan anggaran dengan Locus of Control dan Budaya Organisasi sebagai Variabel Pemoderasi (Studi empiris pada SKPD Kota Pematang Siantar)”, Skripsi, Universitas Negeri Padang.

Sujana, I Ketut, 2010, “Pengaruh Partisipasi Penganggaran, Penekanan Anggaran, Komitmen Organisasi, Asimetri Informasi, Dan Ketidakpastian Lingkungan Terhadap Budgetary Slack Pada Hotel-Hotel Berbintang Di Kota Denpasar”, Jurnal Akuntansi dan Bisnis. Vol. 5, No. 2.