PENGARUH BUDAYA ORGANISASI, GAYA KEPEMIMPINAN, KETIDAKPASTIAN LINGKUNGAN DAN KOMITMEN TERHADAP

HUBUNGAN ANTARA PARTISIPASI ANGGARAN DENGAN SENJANGAN ANGGARAN

(Studi Kasus pada Program Studi Salah Satu Universitas Swasta di Yogyakarta)

THE INFLUENCE OF ORGANIZATIONAL CULTURE, LEADERSHIP STYLE, UNCERTAINTY OF THE ENVIRONMENT AND

COMMITMENT ON RELATIONSHIP BETWEEN BUDGETARY PARTICIPATION AND BUDGETARY SLACK

(Study in Department One of Private University in Yogyakarta)

Disusun Oleh:

ZUKHOIRUM MIN ALFITRI 20130420313

FAKULTAS EKONOMI DAN BISNIS

PENGARUH BUDAYA ORGANISASI, GAYA KEPEMIMPINAN, KETIDAKPASTIAN LINGKUNGAN DAN KOMITMEN TERHADAP HUBUNGAN ANTARA PARTISIPASI ANGGARAN DENGAN SENJANGAN

ANGGARAN

(Studi Kasus pada Program Studi Salah Satu Universitas Swasta di Yogyakarta) THE INFLUENCE OF ORGANIZATIONAL CULTURE, LEADERSHIP STYLE,

UNCERTAINTY OF THE ENVIRONMENT AND COMMITMENT ON RELATIONSHIP BETWEEN BUDGETARY PARTICIPATION AND

BUDGETARY SLACK

(Study in Department One of Private University in Yogyakarta) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Disusun Oleh:

ZUKHOIRUM MIN ALFITRI

20130420313

FAKULTAS EKONOMI DAN BISNIS

PERNYATAAN

Dengan ini saya,

Nama : Zukhoirum Min Alfitri Nomer Mahasiswa : 20130420313

Menyatakan bahwa skripsi dengan judul: “PENGARUH BUDAYA

ORGANISASI, GAYA KEPEMIMPINAN, KETIDAKPASTIAN LINGKUNGAN DAN KOMITMEN TERHADAP HUBUNGAN ANTARA PARTISIPASI ANGGARAN DENGAN SENJANGAN ANGGARAN (Studi Kasus pada Universitas Muhammadiyah Yogyakarta)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan disuatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 30 November 2016

Motto

Go and make interesting mistake, make amazing mistakes, make glorious and fantastic mistakes. Break rules. Leave the world more interesting for being here.

-Neil Gaiman-

If you can see it then it’s a good thing. If you can’t see it then it’s too bad. Don’t

feel the pressured. You’re a better person than you think.

-B.I-

I’m not the best, but i’m living with my best

-Gary-

D. Teknik Pengambilan Sampel ... 28

E. Teknik Pengumpulan Data ... 29

F. Skala Pengukuran Variabel ... 29

G. Definisi Operasional Variabel ... 30

H. Uji Kualitas Instrumen dan Data ... 34

I. Uji Hipotesis dan Analisis Data ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

A. Gambaran Umum Subjek Penelitian ... 38

B. Uji Kualitas Instrumen dan Data ... 45

C. Hasil Analisis Data dan Uji Hipotesis ... 52

D. Pembahasan ... 60

BAB V SIMPULAN, SARAN, DAN KETERBATASAN ... 65

A. Simpulan ... 65

B. Implikasi ... 66

C. Keterbatasan ... 67

D. Saran ... 28 DAFTAR PUSTAKA

vii

INTISARI

Penelitian ini dilakukan dengan tujuan untuk menganalisis pengaruh budaya organisasi, gaya kepemimpinan, ketidakpastian lingkungan dan komitmen terhadap hubungan antara partisipasi anggaran dengan senjangan anggaran di salah satu universitas swasta di Yogyakarta. Subjek dalam penelitian ini adalah partisipan anggaran di universitas tersebut, khususnya Kepala Program Studi dan Sekretaris Program Studi. Dalam penelitian in sampel berjumlah 46 responden yang dipilih menggunakan metode purposive sampling. Alat analisis yang digunakan dalam peneitian ini adalah regresi sederhana dan Moderator Regression Analysis (MRA).

Berdasarkan analisis yang telah dilakukan, diperoleh hasil bahwa partisipasi anggaran berpengaruh signifikan terhadap senjangan anggaran. Selain itu ketidakpastian lingkungan merupakan variabel yang memengaruhi hubungan antara partisipasi anggaran dengan senjangan anggaran.

vii

ABSTRACT

This study aims to analyze the influence of organizational culture, leadership style, uncertainty of the environment and commitment on relationship between budgetary participation and budgetary slack in one of private university in Yogyakarta. The subject in this study was budgetary’s participant in that university, especially department’s head and secretary. In this study, sample of 46 respondents were selected using purposive sampling. Analysis tool used in this study is simple regression and Moderator Regression Analysis (MRA).

Based on analysis that have been made, the result are budgetary participation significanly influence on budgetary slack. Beside of that, uncertainty of the environment is significantly moderated on the relationship between budgetary participation and budgetary slack.

1

BAB 1

PENDAHULUAN

A.Latar Belakang Masalah

Masih banyak perguruan tinggi swasta (selanjutnya disebut PTS) di Indonesia yang masih belum memiliki prestasi ataupun performa yang baik dan menonjol. Sebagian dari PTS yang memiliki prestasi kurang baik dan menjadi sorotan adalah PTS Islam. Prof. Mansur Ma’shum, anggota majelis Badan Akreditasi Nasional Perguruan Tinggi (BANPT) dalam salah satu pidatonya menyatakan bahwa PTS Islam masih lemah, dan kelemahan ini diakibatkan oleh beberapa faktor, yaitu lemahnya pengelolaan yang dilaksanakan, lemahnya SDM (Sumber Daya Manusia) yang dimiliki dan lemahnya pembiayaan (Afrani Susanti, Penyebab Kampus Swasta Islam Masih Lemah, http://m.okezone.com, diunduh pada Senin 4 April 2016 jam 21.30 WIB).

2

PTS. Kekurangan sumber dana ini akan berakibat buruk bagi pertumbuhan PTS tersebut.

Uraian dari beberapa masalah yang telah dibahas oleh peneliti di atas menunjukkan bahwa pada kenyataanya regulator serta masyarakat sendiri masih kurang percaya dengan kinerja serta performa yang dimiliki dan ditunjukkan oleh PTS selama ini, sehingga pada akhirnya, dengan hasil dan kualitas yang sama, PTS dituntut untuk bekerja lebih keras dalam proses maupun peningkatan mutu manajemenya. Peningkatan mutu yang dapat dilakukan oleh PTS untuk menanggulangi masalah ini dapat dilakukan dengan beberapa cara, seperti memperbaiki pengelolaan, SDM dan sistem anggaran. Peneliti dalam penelitian ini akan lebih berfokus pada sistem anggaran, karena peneliti berpendapat bahwa SDM dalam PTS maupun PTN sama-sama menggunakan SDM yang baik dan melakukan pengelolaan yang baik terhadap organisasi.

3

perencanaan, di mana dalam melakukanya, organisasi harus melihat ke belakang, dan membandingkan apakah yang telah terjadi sesuai dengan yang sudah direncanakan. Pengertian dari perencanaan dan pengendalian tersebut telah menegaskan bahwa anggaran merupakan salah satu komponen penting dalam perencanaan dan pengendalian sebuah organisasi.

Sujana (2010) menyatakan bahwa anggaran merupakan salah satu alat perencanaan dan pengendalian, di mana sebuah anggaran dapat digunakan untuk merencanakan setiap kegiatan agar pelaksanaanya sesuai dengan yang direncanakan dan juga menjadi alat pengendalian apabila penyusunan anggaran melibatkan berbagai pihak. Dengan adanya anggaran, kegiatan yang dilakukan akan disesuaikan dengan perencanaan yang telah dibuat, sehingga seluruh kegiatan yang dilakukan akan memberikan hasil sesuai dengan yang diinginkan. Fungsi pengendalian pun dapat dirasakan apabila proses penyusunan anggaran dilakukan dengan melibatkan berbagai pihak atau menggunakan partisipasi dari berbagai pihak.

4

Partisipasi anggaran adalah faktor yang memiliki pengaruh signifikan terhadap terjadinya praktik senjangan anggaran (Mukaromah dan Suryandari, 2015). Selain itu, Susanto (2009) berpendapat bahwa senjangan anggaran akan mucul dalam proses penyusunan anggaran apabila terdapat keterlibatan manajer tingkat bawah yang dianggap akan memberikan perkiraan mengenai anggaran secara bias kepada atasan. Bawahan biasanya memberikan perkiraan yang bias apabila bawahan mendapat kesempatan saat ikut serta dalam meyusun anggaran, sehingga bawahan akan menciptakan senjangan anggaran.

Senjangan anggaran merupakan penyimpangan yang sering terjadi, di mana pendapatan diestimasikan terlalu rendah dan biaya diestimasikan terlalu tinggi (Sujana, 2010). Senjangan anggaran biasanya terjadi apabila bawahan merasa mengalami resiko atau merasa keberatan dalam mencapai anggaran. Risiko atau rasa keberatan inilah yang akan memotivasi bawahan untuk menciptakan anggaran. Seperti halnya yang disampaikan oleh Mukaromah dan Suryandari (2015), yang menyatakan bahwa senjangan anggaran akan terjadi apabila bawahan meloggarkan anggaran agar mudah dicapai.

5

berpengaruh negatif terhadap senjangan anggaran. Berbeda halnya dengan Asak dan Sujana (2010) yang berpendapat bahwa partisipasi anggaran tidak berhubungan dengan senjangan anggaran. Perbedaan hasil penelitian tersebut dapat terjadi karena terdapat beberapa variabel yang dapat memengaruhi hubungan antara partisipasi anggaran dengan senjangan anggaran yang masih kurang diperhatikan. Perbedaan pendapat ini dapat diselesaikan denggan menggunakan pendekatan kontijensi yang menyatakan bahwa akuntansi manajemen selalu dapat diterapkan secara tepat pada seluruh kegiatan organisasi dan dalam setiap keadaan yang dihadapi oleh organisasi tersebut (Supanto, 2010). Pendekatan kontijensi ini memungkinkan peneliti meneliti faktor-faktor yang memmengaruhi hubungan antara partisipasi anggaran dengan senjangan anggaran (Usman dkk, 2012).

Perbedaan hasil penelitian yang telah disebutkan oleh peneliti di atas, memotivasi peneliti untuk melakukan penelitian mengenai hubungan antara senjangan anggaran dengan partisipasi anggaran menggunakan beberapa faktor sebagai pemoderasi. Peneliti menggunakan budaya organisasi, gaya kepemimpinan, ketidakpastian lingkungan dan komitmen sebagai variabel yang akan memperkuat dan menjelaskan hubungan antara partisipasi anggaran dan senjangan anggaran.

6

dalam meningkatkan kinerja dan perbaikan mutu dalam PTS Islam yang dinilai memiliki kinerja yang kurang dibanding PTN.

Dari beberapa alasan di atas, peneliti memutuskan untuk melakukan penelitian ulang mengenai hubungan anggaran dengan senjangan anggaran dengan judul “Pengaruh Budaya Organisasi, Gaya Kepemimpinan,

Ketidakpastian Lingkungan Dan Komitmen Terhadap Hubungan Antara

Partisipasi Anggaran Dengan Senjangan Anggaran”. Penelitian ini merupakan replikasi dari penelitian I Ketut Sujana (2010) yang meneliti pengaruh partisipasi anggaran, penekanan anggaran, komitmen organisasi, asimetri informasi dan ketidakpastian lingkungan terhadap senjangan anggara pada hotel-hotel berbintang di Kota Denpasar, sedangkan penelitian ini menjadikan dan komitmen organisasi, ketidakpastian lingkungan dan menambah budaya organisasi dan gaya kepemimpinan sebagai variabel pemoderasi serta melakukan penelitian pada program studi salah satu universitas swasta di Yogyakarta

B.Batasan Masalah

7

diduga dapat memengaruhi hubungan antara senjangan anggaran dan partisipasi anggaran (variabel pemoderasi).

C.Rumusan Masalah

Berdasarkan latar belakang yang telah peneliti uraikan, maka rumusan masalah yang dapat disusun adalah:

1. Apakah partisipasi anggaran dalam penyusunan anggaran berpengaruh terhadap senjangan anggaran?

2. Apakah budaya organisasi berpengaruh terhadap hubungan antara partisipasi anggaran dengan senjangan anggaran?

3. Apakah gaya kepemimpinan berpengaruh terhadap hubungan antara partisipasi anggaran dengan senjangan anggaran?

4. Apakah ketidakpastian lingkungan berpengaruh terhadap hubungan antara partisipasi anggaran dengan senjangan anggaran?

5. Apakah komitmen berpengaruh terhadap hubungan atara partisipasi anggaran dengan senjangan anggaran?

D.Tujuan Penelitian

Dari rumusan masalah yang telah diajukan peneliti, maka tujuan dari penelitian ini adalah:

8

2. Untuk mengetahui apakah budaya organisasi memengaruhi hubungan antara partisipasi anggaran dengan senjangan anggaran

3. Untuk mengetahui apakah gaya kepemimpinan berpengaruh terhadap hubungan antara partisipasi anggaran dengan senjangan anggaran

4. Untuk mengetahui apakah ketidakpastian lingkungan berpengaruh terhadap hubungan antara partisipasi anggarain dengan senjangan anggaran

5. Untuk mengetahui apakah komitmen bepengaruh terhadap hubungan antara partisipasi angaran dengan senjangan anggaran.

E.Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah agar penelitian ini mampu meberikan kontribusi dan keguanaan dalam berbagai bidang sebagai berikut:

1. Bidang Teoritis

9

2. Bidang Praktis

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori

1. Teori keagenan (Agency Theory)

Agency Theory atau yang sering disebut dengan teori keagenan,

merupakan teori yang menjelaskan mengenai hubungan antara principal dan agent, di mana pihak principal memberikan tugas kepada agent untuk melakukan seluruh kegiatan sesuai dengan keinginan principal (Sinkey, 1992: 78 dalam Supanto, 2010).

Menurut Usman, dkk (2012) konflik kepentingan akan muncul melalui prespektif agency theory, sehingga menimbulkan senjangan anggaran. Selain itu, Mukaromah dan Suryandari (2015) berpendapat bahwa agency theory mampu memberikan dampak positif dalam penerapanya, yaitu berupa efisiensi, namun teori ini lebih banyak memberikan dampak negatif yang berupa perilaku disfungsional berupa munculnya senjangan anggaran. Hubungan antara senjangan anggaran dan agency theory dapat dilihat melalui kemungkinan munculnya konflik kepentingan antara kedua belah pihak (principal dan agent) yang sama-sama ingin mencapai tujuan dan kemakmuranya masing-masing sehingga senjangan anggaran dalam proses penganggaran mungkin saja terjadi.

sedangkan agen dalam penelitian ini adalah ketua dan sekretaris program studi yang mengikuti proses penyusunan anggaran di universitas tersebut.

2. Pendekatan kontijensi (Contigency Theory)

Munculnya Contigency Theory atau pendekatan kontijensi terjadi akibat dari pandangan bahwa akuntansi manajemen selalu dapat diterapkan secara tepat pada seluruh kegiatan organisasi dan dalam setiap keadaan yang dihadapi oleh organisasi tersebut (Supanto, 2010). Kesesuaian yang terjadi dalam penerapan akuntansi manajemen ini tidak terjadi tanpa alasan, namun ada beberapa faktor-faktor situasional dalam organisasi yang dapat memengaruhi kesesuaian tersebut.

Faktor-faktor situasional yang memengaruhi kesesuaian penerapan akuntansi manajemen dalam sebuah organisasi dapat diteliti sebagai variabel variabel dalam penelitian. Pendekatan kontijensi ini memungkinkan faktor-faktor ini diteliti dan menjadi variabel moderating yang memengaruhi hubungan antara partisipasi anggaran denggan senjangan anggaran (Usman dkk, 2012). Dalam penelitian ini, peneliti memilih 4 variabel moderasi, yaitu budaya organisasi, gaya kepemimpinan, ketidakpastian lingkungan serta komitmen dalam memperjelas hubungan antara partisipasi anggaran dengan senjangan anggaran.

3. Anggaran

Anggaran merupakan hasil pemetaan dari rencana masa depan sebuah organisasi yang nantinya akan digunakan untuk mengidentifikasi tujuan dari organisasi tersebut, sehingga organisasi dapat mengetahui langkah-langkah apa saja yang dapat dilakukan untuk mencapai tujuannya (Hansen, 2008). Selain itu menurut Purwantini dan Suratno (2007) anggaran merupakan alat perencanaan yang digunakan oleh perusahaan laba maupun non laba. Dengan disusunya anggaran, sebuah organisasi mampu membuat atau membayangkan kegiatan kegiatan apa saja yang akan dilakukan. Selain itu anggaran dapat dijadikan sebuah komitmen untuk organisasi agar seluruh program program yang direncanakan dapat dilaksanakan.

terpenting dalam setiap organisasi, termasuk PTS yang merupakan organisasi swasta.

4. Senjangan Anggaran

Senjangan anggaran merupakan penyimpangan yang dilakukan dengan mengestimasi biaya terlalu tinggi dan mengestimasi pendapatan terlalu rendah (Sujana, 2010). Susanto (2009) berpendapat bahwa senjangan anggaran akan terjadi apabila manajer tingkat bawah memberikan perkiraan yang tidak sesuai atau bias kepada atasanya mengenai anggaran yang akan dilaksanakan. Senjangan anggaran biasanya dilakukan oleh para bawahan dengan tujuan agar anggaran mudah dicapai sehingga kinerja dari para bawahan dianggap baik.

5. Partisipasi Anggaran

Sutapa dan Soni (2010) menyatakan bahwa partisipasi anggaran merupakan sebuah proses yang melibatkan beberapa pihak dalam penyusunan anggaran. Dalam proses penyusunan anggaran partisipatif, manajer tingkat bawah akan dimintai pendapat mengenai penyusunan anggaran yang dilakukan oleh sebuah organisasi, sehingga berbagai pihak merasa bahwa pencapaian atas anggaran yang telah mereka susun merupakan tanggung jawab bersama.

lebih keras maupun meningkatkan kinerjanya agar anggaran benar benar tercapai. Menurut Nouri dan Parker (1996) dalam Arifin (2012) Partisipasi anggaran nantinya tidak hanya berpengaruh terhadap sasaran anggaran namun terhadap tujuan organisasi. Hal ini sesuai dengan pendapat yang dinyatakan oleh Sutapa dan Soni (2010) bahwa dengan menggunakan anggaran partisipatif, efektifitas dari organisasi tersebut akan meningkat, karena hal ini akan membuat kinerja individu maupun kinerja manajerial meningkat.

6. Budaya Organisasi

Budaya dapat diciptakan dan tumbuh karena perilaku dari setiap individu yang ada dalam organisasi tersebut, sehingga peilaku tersebut diakui dan diterapkan secara turun menurun dalam organisasi tersebut. Terdapat beberapa pengertian yang berkaitan dengan budaya menurut Schein dalam Supanto (2010):

1. Keteraturan perilaku yang dapat diamati ketika orang-orang berinteraksi, misalnya bahasa yang digunakan dalam berinteraksi sehari hari.

6. Iklim yang disampaikan dalam sebuah organisasi oleh tata letak fisik dan cara interaksi para warga organisasi dengan para pelanggan atau orang luar yang lain.

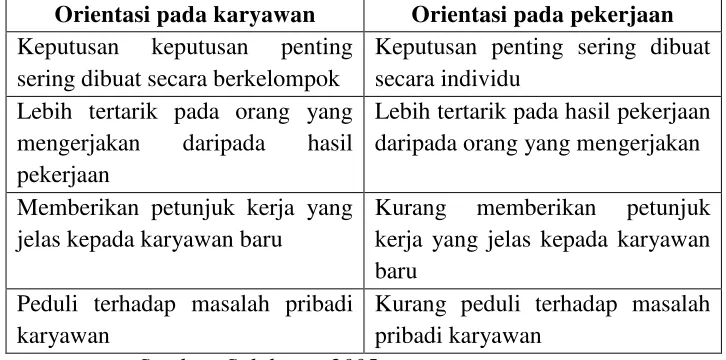

Selain itu, Usman, dkk (2012) menjelaskan organisasi kedalam dua golongan, yaitu budaya organisasi yang berorientasi terhadap karyawan serta budaya organisasi yang berorientasi terhadap pekerjaan. Adapun beberapa faktor dominan yang mengidentifikasikan kedua golongan tersebut sebagai berikut :

Tabel 2.1

Karakteristik budaya organisasi orientasi pada karyawan dan orientasi pada pekerjaan

Orientasi pada karyawan Orientasi pada pekerjaan

Keputusan keputusan penting sering dibuat secara berkelompok

Keputusan penting sering dibuat secara individu

Lebih tertarik pada orang yang mengerjakan daripada hasil pekerjaan

Lebih tertarik pada hasil pekerjaan daripada orang yang mengerjakan

Memberikan petunjuk kerja yang jelas kepada karyawan baru

Kurang memberikan petunjuk kerja yang jelas kepada karyawan baru

Peduli terhadap masalah pribadi karyawan

Kurang peduli terhadap masalah pribadi karyawan

Sumber: Sulaksono 2005

7. Komitmen

(Mukaromah dan Suryandari, 2015). Komitmen seseorang akan dikatakan tinggi apabila orang tersebut memiliki keyakinan bahwa tujuan organisasi sejalan dan sesuai dengan tujuan individu tersebut.

Kesesuaian tujuan antara individu dan organisasi akan memotivasi individu tersebut dalam berjuang untuk mewujudkan tujuan organisasi. Hal ini sejalan dengan pendapat yang dikemukakan oleh Sutapa dan Soni (2010), karyawan yang memiliki komitmen yang tinggi terhadap perusahaan akan semakin mementingkan kepentingan perusahaan sehingga individu tersebut akan berjuang untuk mewujudkan tujuan dari organisasi tersebut.

8. Ketidakpastian Lingkungan

9. Gaya Kepemimpinan

Gaya kepemimpinan berhubungan dengan ukuran mengenai hubungan antara individu dengan rekan kerjanya. Sutopo dan Soni (2010) menyatakan bahwa gaya kepemimpinan menunjukkan derajat hubungan antar rekan kerja, rekan kerja mana yang paling disukai dan rekan kerja mana yang paling tidak disukai. Individu akan menilai mengenai hubungan antara dirinya dengan atasanya. Hubungan yang baik akan membuat individu bekerja dengan lebih baik, sedangkan hubungan yang kurang baik akan memberikan hasil yang kurang baik pula.

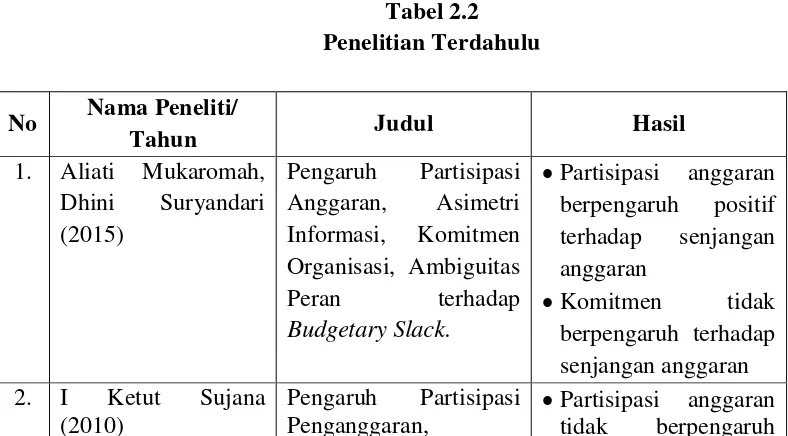

B.Hasil Penelitian Terdahulu

No Nama Peneliti/

Tahun Judul Hasil

Krisnadewi (2014) dengan Gaya Kepemimpinan dan

1. Hubungan antara Partisipasi Anggaran dengan Senjangan Anggaran

Partisipasi anggaran merupakan salah satu metode penganggaran yang paling banyak dipilih oleh organisasi karena memiliki banyak keunggulan, salah satunya adalah dengan adanya partisipasi, semua pihak dapat membantu proses penganggaran sehingga penganggaran lebih adil. Dengan adanya partisipasi anggaran, penentuan target anggaran melibatkan bawahan maupun atasan (Usman dkk, 2012). Hal ini dilakukan karena bawahan biasanya memiliki informasi yang lebih banyak mengenai kondisi organisasi dibandingkan dengan pimpinan organisasi.

Terdapat beberapa penelitian yang masih menunjukkan hasil yang kurang konsisten. Partisipasi anggaran memberikan peluang bagi manajer tingkat bawah untuk melonggarkan anggaran agar anggran mudah tercapai (Mukaromah dan Suryandari, 2015). Sedangkan penelitian Supanto (2010), menunjukkan hasil bahwa partisipasi anggaran berpengaruh negatif terhadap senjangan anggaran.

Peneliti sendiri berpendapat bahwa principal sering kali memberikan wewenang kepada para agent dengan harapan agar agent melakukan usaha yang terbaik untuk organisasi. Keinginan principal terkadang tidak sesuai dengan keinginan agent, sehingga hal ini akan menimbulkan konflik. Agent akan cenderung melakukan manipulasi atau membiaskan informasi agar mendapat penghargaan dari para principal. Permasalahan di atas sering juga terjadi dalam konteks penyusunan anggaran. Pihak yang melaksanakan kegiatan organisasi secara langsung akan cenderung melakukan senjangan anggaran agar anggaran mudah dicapai sehingga mendapat penghargaan atas pencapaian tersebut. Hipotesis yang disusun peneliti adalah sebagai berikut:

2. Pengaruh Interaksi Budaya Organisasi dengan Partisipasi Anggaran

Terhadap Senjangan Anggaran

Budaya merupakan perilaku setiap individu yang telah diakui dan diterapkan secara turun menurun dalam organisasi tersebut. Karakteristik budaya organisasi yang berorientasi kepada karyawan maupun pekerjaan memiliki pengaruh terhadap perilaku serta komitmen para individu yang berada pada organisasi tersebut. Budaya organisasi akan memengaruhi anggaran partisipatif, yang berarti mengurangi senjangan anggaran (Supomo dan Indriantoro, 1998).

Telah tedapat beberapa penelitian yang mengkaji mengenai hubungan antara budaya organisasi dengan senjangan anggaran. Supanto (2010) berpendapat bahwa budaya organisasi tidak memengaruhi hubungan antara partisipasi anggaran dengan senjangan anggaran. Hal ini bertentangan dengan pendapat Usman, dkk (2012) bahwa organisasi berpengaruh negatif terhadap senjangan anggaran.

mencapai tujuannya semaksimal mungkin. Hipotesis yang disusun peneliti adalah sebagai berikut:

H2: Budaya organisasi yang berorientasi terhadap karyawan memengaruhi hubungan antara partisipasi anggaran dengan senjangan anggaran

3. Pengaruh Interaksi Gaya Kepemimpinan dengan Partisipasi

Anggaran Terhadap Senjangan Anggaran

Gaya kepemimpin menunjukkan derajat hubungan antar rekan kerja, rekan kerja mana yang paling disukai dan rekan kerja mana yang paling tidak disukai (Sutopo dan Soni, 2010). Dalam proses penganggaran, gaya kepemimpinan lebih berfokus terhadap hubungan antara pemimpin dan bawahan yang ikut serta dalam proses penyusunan anggaran.

Terdapat beberapa penelitian menganai hubungan antara gaya kepemimpinan dengan senjangan anggaran. Penelitian Listyaningsih (2012) menunjukkan bahwa gaya kepemimpinan tidak memengaruhi senjangan anggaran. Sedangkan Sutopo dan Soni (2010) menunjukkan hasil yang berbeda, bahwa gaya kepemimpinan berpengaruh terhadap pastisipasi anggaran.

hubungan antara kedua belah pihak terjalin dengan baik maka pekerjaan yang dihasilkan akan baik, karena kedua belah pihak merasa nyaman untuk bekerja sama dan tidak memiliki alasan untuk melakukan pekerjaan secara buruk. Dari alasan di atas, peneliti mengajukan hipotesis sebagai berikut:

H3: Gaya kepemimpinan memengaruhi hubungan antara partisipasi anggaran dengan senjangan anggaran

4. Pengaruh Interaksi Ketidakpastian Lingkungan dengan Partisipasi

Anggaran Terhadap Senjangan Anggaran

Ketidakpastian lingkungan yang terjadi dalam organisasi dapat diakibatkan dari kurangnya informasi yang nantinya akan digunakan untuk memprediksi masa depan organisasi tersebut (Sujana, 2010). Pemimpin atau atasan akan memiliki informasi yang kurang dibandingkan dengan bawahan yang secara langsung terjun dalam lingkungan organisasi.

Peneliti berpendapat bahwa atasan akan menemui kesulitan dalam memahami informasi yang masuk, terlebih pada informasi yang menyangkut bidang yang kondisi teknisnya hanya dipahami oleh bawahan yang berfokus dalam bidang tersebut. Kesulitan dalam hal pemahaman ini akan memotivasi atasan untuk meminta bantuan dari bawahan dalam pengambilan keputusan. Kondisi inilah yang dapat dimanfaatkan oleh bawahan untuk melakukan tindakan negatif seperti senjangan anggaran. Dari pendapat peneliti di atas, dapat dibuat hipotesis sebagai berikut:

H4: Ketidakpastian lingkungan memengaruhi hubungan antara partisipasi anggaran dengan senjangan anggaran

5. Pengaruh Interaksi Komitmen Organisasi dengan Partisipasi

Anggaran Terhadap Senjangan Anggaran

Komitmen organisasi menunjukkan seberapa besar atau sejauh mana individu memberikan dukungan kepada sebuah organisasi sehingga sebisa mungkin berusaha mencapai tujuan organisasi tersebut (Mukaromah dan Suryandari, 2015). Bawahan yang memiliki komitmen tinggi terhadap organisasi akan sebaik mungkin mencapai tujuan dari organisasi tersebut, sedangkan bawahan yang memiliki komitmen yang rendah akan cenderung tidak peduli terhadap pencapaian dari tujuan organisasi tersebut.

anggaran. Hal ini bertentangan dengan hasil penelitian Ikhsan dan Ane (2007), yang meyatakan bahwa komitmen berpengaruh dengan senjangan anggaran.

Peneliti sependapat dengan Darlis dalam Supanto (2010), yang mengemukakan naik-turunnya senjangan anggaran akan dipengaruhi oleh keinginan dari para individu yang menjadi partisipan anggaran. Individu yang yakin dan memberikan dukungan yang tinggi terhadap pencapaian tujuan organisasi, dalam melakukan partisipasi anggaran akan cenderung tidak melakukan senjangan anggaran. Sebaliknya, individu yang mengutamakan kepentingan pribadinya, hanya memikirkan penghargaan atas pencapaian yang dilakukan oleh dirinya sendiri dan tidak memiliki komitmen yang tinggi atas tujuan organisasi akan cenderung melakukan senjangan anggaran. Berdasarkan alasan peneliti di atas, hipotesis yang disusun adalah:

H5: Komitmen organisasi memengaruhi hubungan antara partisipasi anggaran dengan senjangan anggaran.

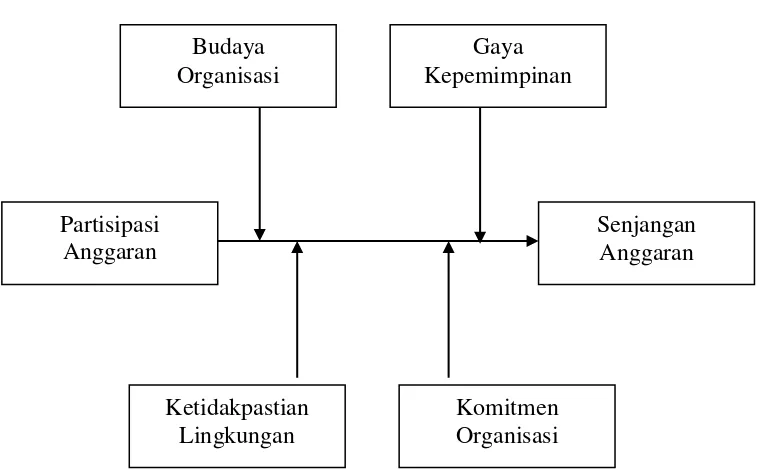

Gambar 2.1

E. Senjangan

Anggaran Partisipasi

Anggaran

Komitmen Organisasi Ketidakpastian

Lingkungan

Gaya Kepemimpinan Budaya

BAB III

METODE PENELITIAN

A.Objek/ Subjek Penelitian

Objek yang dipilih oleh peneliti dalam penelitian ini adalah salah satu universitas swasta yang berada di Yogyakarta. Subjek dari penelitian ini adalah pihak-pihak yang memahami jalur penganggaran dalam universitas tersebut, yaitu terdiri dari ketua dan sekretaris program studi dari seluruh program studi.

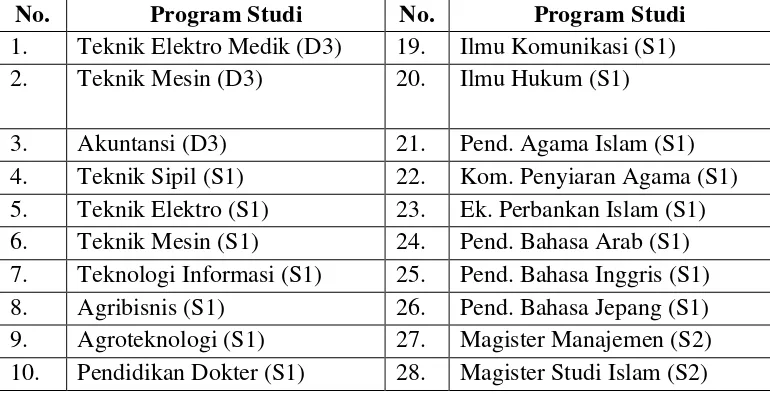

B.Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh pejabat universitas yang memiliki wewenang atau keterlibatan dalam proses penyusunan anggaran. Sampel yang dipilih dalam penelitian ini adalah ketua dan sekretaris program studi dari 37 program studi, dengan daftar sebagai berikut:

Tabel 3.1

Daftar Program Studi Salah Satu Universitas Swasta di Yogyakarta

No. Program Studi No. Program Studi

1. Teknik Elektro Medik (D3) 19. Ilmu Komunikasi (S1) 2. Teknik Mesin (D3) 20. Ilmu Hukum (S1)

No. Program Studi No. Program Studi

11. Ilmu Keperawatan (S1) 29. Magister Ilmu Pemerintah (S2) 12. Pend. Dokter Gigi (S1) 30. Magister Manajemen Rumah

Sakit (S2)

13. Farmasi (S1) 31. Magister Ilmu Hubungan Internasional (S2)

14. Manajemen (S1) 32. Magister Keperawatan (S2) 15. Akuntansi (S1) 33. Magister Ilmu Hukum (S2) 16. Ilmu Ekonomi (S1) 34. Psikologi Pendidikan (S3) 17. I. Hub. Internasional (S1) 35 Politik Islam (S3)

18. Ilmu Pemerintah (S1)

C.Jenis Data

Penelitian ini menggunakan data primer, di mana seluruh data dan informasi diperoleh dari responden yang sebelumnya telah mengisi kuesioner yang diberikan secara langsung kepada seluruh responden dari masing masing program studi oleh peneliti.

D.Teknik Pengambilan Sampel

E.Teknik Pengumpulan Data

Peneliti menggunakan teknik survei yaitu teknik pengumpulan data primer dalam penelitian ini, di mana peneliti akan memberikan pernyataan dalam bentuk kuesioner kepada seluruh responden yang telah dipilih oleh peneliti.

F. Skala Pengukuran Variabel

Peneliti menggunakan skala likert sebagai pengukur/ skala pemberian nilai dalam kuesioner yang telah dibuat oleh peneliti. Responden akan diminta untuk memberikan nilai dari 1 hingga 5 dalam setiap pernyataan yang diberikan oleh peneliti. Adapun arti atau penilaian dalam setiap angka dalam skala likert yang ditentukan oleh peneliti sebagai berikut:

Tabel 3.2

Penilaian Skala Likert

No. Keterangan Skor

1. Sangat Setuju (SS) 5

2. Setuju (S) 4

3. Netral (RR) 3

4. Tidak Setuju (TS) 2

5. Sangat Tidak Setuju (STS) 1

G.Devinisi Operasional Variabel

menggunakan instrumen instrumen yang telah dikembangkan oleh para peneliti sebelumnya.

1. Partisipasi Anggaran

Partisipasi memiliki makna bahwa dalam proses penyusunan anggaran, terdapat beberapa pihak yang terlibat atau berpartisipasi. Untuk mengukur keterlibatan dan pengaruh partisipasn terhadap proses penyusunan anggaran, digunakan instrumen yang dikembangkan oleh Milani (1975). Terdiri dari 5 butir pertanyaan. Jawaban responden atas daftar pertanyaan tersebut didesain menggunakan skala Likert dengan alternatif jawaban dari 1 sampai dengan 5. Alternatif jawaban 1 berarti partisipasi rendah sedangkan alternatif jawaban 5 berartipartisipasi tinggi.

2. Senjangan Anggaran

Senjangan anggaran merupakan perbedaan antara anggaran yang dilaporkan dengan anggaran yang sesuai dengan estimasi yang sesungguhnya dengan tujuan agar target dapat lebih mudah dicapai oleh bawahan. Item-item yang digunakan dalam mengukur senjangan anggaran mengacu pada daftar pertanyaan yang telah digunakan oleh Onsi (1973) yang terdiri dari 5 item pertanyaan dengan skala interval 1 sampai 5. Skala yang digunakan adalah 1 untuk jawaban sangat tidak setuju sampai 5 untuk sangat setuju.

Hal ini dilakukan untuk mengidentifikasi tingkat senjangan anggaran yang terjadi berdasarkan demografi responden agar pembaca memiliki gambaran responden yang mana yag lebuh banyak melakukan senjangan anggaran.

3. Komitmen

Komitmen menunjukkan sebuah keyakinan dan dukungan yang kuat yang ditunjukkan oleh individu terhadap nilai dan tujuan yang ingin dicapai organisasi. Untuk mengukur komitmen organisasi digunakan 6 item pertanyaan yang telah digunakan oleh Mowday (1979). Skala yang digunakan adalah 1 untuk menunjukkan jawaban sangat tidak setuju dan 5 berarti sangat setuju.

4. Ketidakpastian Lingkungan

5. Budaya Organisasi

Budaya organisasi muncul akibat perilaku, interaksi, sikap yang dilakukan oleh individu dalam sebuah lingkungan organisasi dan diterima sebagai nilai nilai yang harus diterapkan, dipertahankan serta dilestarikan. Pengukuran variabel budaya organisasi dengan instrumen kuisioner yang dikembangkan Supomo (1998). Budaya Organisasi diukur dengan menggunakan skala Likert 5 poin dari angka 1 sampai 5 yang terdiri dari 5 pertanyaan.

6. Gaya Kepemimpinan

Gaya kepemimpinan adalah cara seorang pemimpin dalam memengaruhi orang lain/bawahan dengan cara apapun sehingga bawahan melaksanakan pekerjaanya sesuai dengan keinginan pemimpin, walaupun pekerjaan tersebut merupakan pekerjaan yang tidak disukai oleh pegawai. Gaya kepemimpinan diukur menggunakan istrumen kuesioner yang digunakan oleh Ika Puspa Dewi (2009). Gaya kepemimpinan diukur dengan menggunakan skala Likert 5 point dari angka 1 sampai 5 yang terdiri dari 5 pertanyaan.

Tabel 3.3

Definisi Operasional Variabel

Variabel Konsep Indikator

PARTISIPASI ANGGARAN

Tingkat keikutsertaan dalam proses penyusunan anggaran dan pengaruh dalam penentuan besarnya

1.Keterlibatan dalam penyusunan anggaran 2.Permintaan pendapat

Variabel Konsep Indikator

anggaran 3.Pengaruh dalam anggaran anggaran yang dilaporkan dengan anggaran yang sesuai dengan estimasi terbaik

Perilaku dalam menjalin hubungan antara pimpinan dan karyawan sebagai penyusun sebenarnya terjadi dalam proses bisnis organisasi

Variabel Konsep Indikator

ORGANISASI individu untuk berbuata sesuatu agar dapat menunjang keberhasilan organisasi dan lebih mengutamakan organisasi

2.Loyalitas

3.Persamaan sistem nilai

H.Uji Kualitas Instrumen dan Data

1. Uji Validitas

Uji ini digunakan untuk mengukur valid atau tidaknya kuesioner yang digunakan oleh peneliti. Uji validitas dapat mengukur dan menilai apakah pernyataan pernyataan yang digunakan dalam kuesioner dapat mewakili variabel-varibel tersebut. Untuk mengukur validitas dapat menggunakan pengujian pearson corellation yang menunjukkan korelasi antara skor masing masing butir pertanyaan dengan skor total. Pernyataan dikatakan valid apabila r-hitung > r-tabel dan memiliki nilai signifikan positif maksimum 0,05 (Ghozali, 2011)

2. Uji Reliabilitas

3. Uji Normalitas

Uji ini digunakan untuk melakukan uji dalam model regresi, di mana variabel pengganggu akan dilihat distribusinya, apakah memiliki distribusi normal atau tidak normal. Uji normalitas dapat dilakukan dengan menggunakan uji one sample kolmogorov smirnov. Regresi dikatakan berdistribusi normal apabila nilai asymp. Sig (2-tailed) > 0,05 (Ghozali, 2011)

4. Uji Multikolinearitas

Uji Multikolenieritas digunakan untuk menunjukkan hubungan linear antara variabel-variabel bebas dalam regresi. Pengujian ini dilakukan untuk menguji ada tidaknya korelasi dalam model regresi antar setiap variabel independen. Uji multikolinearitas dapat dilakukan menggunakan nilai VIF tidak kurang dari 0,1 dan tidak lebih dari 10 (Ghozali, 2011)

5. Uji Heteroskedastisitas

I. Uji Hipotesis dan Analisis Data

1. Regresi Linier Sederhana

Penelitian ini menggunakan regresi linier sederhana dalam melakukan analisis mengenai pengaruh atau hubungan antara variabel dependen dan independen yang digunakan dalam penelitian, yaitu partisipasi anggaran dengan senjangan anggaran. Model persamaan yang digunakan dalam penelitian ini adalah sebagai berikut :

SA =

α

+ β1PA + e2. Regresi Linier Berganda

Selain menggunakan analisis regresi linier sederhana, peneliti juga menggunakan regresi linier berganda sebagai salah satu alat analisis yang menunjukkan hubungan antara variabel independen dengan variabel moderasi. Berikut adalah persamaanya:

SA = α + β1PA + β2KO + β3KL + β4BO + β5GK+β6[{PA* KO}] +

β7[{PA*KL}]+ β8[{PA* BO}]+ β9[{PA* GK}] + e

Keterangan:

SA = Senjangan Anggaran

Α = Nilai Y pada perpotongan antara garis linear dengan

BO = Budaya Organisasi GK = Gaya Kepemimpinan

β 1 = Koefisien dari partisipasi anggaran

β2 = Koefisien dari komitmen organisasi

β3 = Koefisien dari ketidakpastian lingkungan

β4 = Koefisien dari budaya organisasi

β5 = Koefisien dari gaya kepemimpinan

β6 = Koefisien dari partisipasi anggaran dan komitmen organisasi

β7 = Koefisien dari partisipasi anggaran dan KL

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A.Gambaran Umum Objek/Subjek Penelitian

1. Deskripsi penelitian

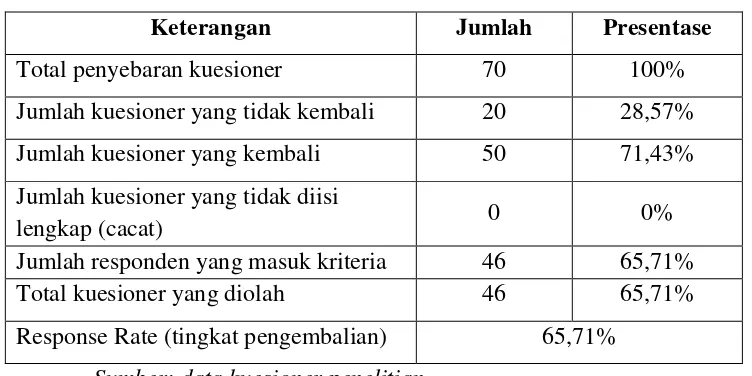

Bab ini menjelaskan mengenai analisis data dari hasil penelitian yang telah dilakukan , yaitu pengaruh partisipasi anggaran pada senjangan anggaran dengan budaya organisasi, gaya kepemimpinan, ketidakpastian lingkungan dan komitmen sebagai variabel pemoderasi. Jenis data dalam penelitian ini adalah data primer, dimana data diperoleh dari hasil penyebaran kuesioner pada seluruh ketua dan sekretaris program studi. Sampel dalam penelitian ini berjumlah 70, yang terdiri dari 35 ketua program studi dan 35 sekretaris program studi.

Tabel 4.1

Sampel dan Tingkat Penyebaran Kuesioner

Keterangan Jumlah Presentase

Total penyebaran kuesioner 70 100% Jumlah kuesioner yang tidak kembali 20 28,57% Jumlah kuesioner yang kembali 50 71,43% Jumlah kuesioner yang tidak diisi

lengkap (cacat) 0 0%

Jumlah responden yang masuk kriteria 46 65,71% Total kuesioner yang diolah 46 65,71% Response Rate (tingkat pengembalian) 65,71%

Sumber: data kuesioner penelitian

Dari Tabel 4.1 dapat diketahui dari 70 kuesioner yang disebarkan oleh peneliti kepada responden, jumlah yang kembali adalah 50 eksemplar. Artinya penelitian ini memiliki response rate sebesar 71,43% karena dari seluuh kuesioner yang disebar sebanyak 71,43% telah diisi oleh responden dan dikembalikan kepada peneliti. Dari jumlah kuesioner yang kembali tidak satupun kuesioner yang cacat ataupun tidak diisi namun terdapat 6 kuesioner yang tidak memenuhi kriteria responden sehingga keenam kuesioner tersebut tidak dapat dikatakan valid. Terdapat 46 kuesioner yang siap diolah dan memenuhi kriteria.

2. Demografi Responden

bekerja, tingkat pendidikan, bidang ilmu, umur program studi dan akreditasi.

Selain untuk tujuan mendemografikan responden, peneliti juga mengelompokkan tingkat kesenjangan anggaran pada setiap karakteristik responden. Dalam hal ini peneliti mengelompokkan tingkat senjangan anggaran kedalam 2 kategori. Apabila jumlah nilai dari kuesioner melebihi nilai rata-rata penilaian senjangan anggaran, maka dianggap memiliki senjangan yang tinggi. Artinya, bila responden memiliki nilai lebih dari 15 poin (total poin tertinggi 25 dan terendah 5) maka dianggap memiliki tingkat senjangan yang tinggi.

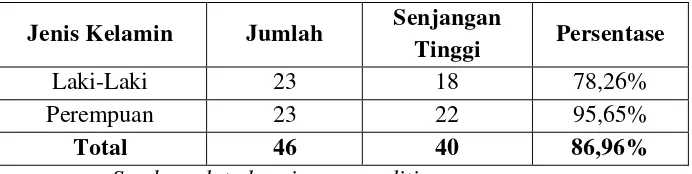

a. Karakteristik responden berdasarkan jenis kelamin

Karakteristik responden berdasarkan jenis kelamin disajikan dalam Tabel 4.2 sebagai berikut.

Tabel 4.2

Karakteristik Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Senjangan

Tinggi Persentase

Laki-Laki 23 18 78,26% Perempuan 23 22 95,65%

Total 46 40 86,96%

Sumber: data kuesioner penelitian

terdapat 40 orang yang terdiri dari 18 reponden laki-laki dan 22 responden perempuan yang dianggap memiliki senjangan anggaran yang tinggi. Dapat dilihat dari persentase antara jumlah responden dengan jumlah responden yang melakukan senjangan anggaran bahwa hampir seluruh responden, baik laki-laki maupun perempuan memiliki tingkat senjangan anggaran yang tinggi atau diatas 15.

.

b. Karakteristik responden berdasarkan jenis jabatan

Karakteristik responden berdasarkan jenis jabatan disajikan dalam Tabel 4.3 sebagai berikut.

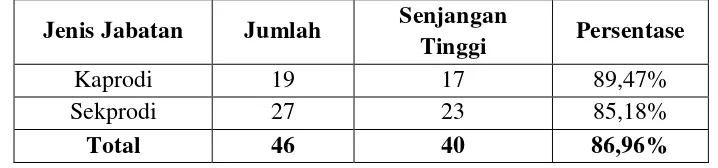

Tabel 4.3

Karakteristik Berdasarkan Jenis Jabatan

Jenis Jabatan Jumlah Senjangan

Tinggi Persentase

Kaprodi 19 17 89,47%

Sekprodi 27 23 85,18%

Total 46 40 86,96%

Sumber: data kuesioner penelitian

presentase sebesar 41,30%, sedangkan sisanya sebanyak 27 orang atau sebesar 58,70% memegang jabatan sebagai sekretaris prodi. Selain itu peneliti menyimpulkan dari tabel 4.3 bahwa sebanyak 17 responden dari 19 yang memiliki jabatan sebagai kaprodi dan 23 responden 27 yang merupakan sekprodi memperlihatkan senjangan anggaran yang tinggi.

c. Karakteristik responden berdasarkan jenjang program studi

Karakteristik responden berdasarkan jenjang program studi disajikan dalam Tabel 4.4 sebagai berikut.

Tabel 4.4

Karakteristik Berdasarkan Jenjang Program Studi

Jenjang

Program Studi Jumlah

Senjangan

Tinggi Persentase

D3 5 3 60%

S1 30 27 90%

S2 8 7 87,5%

Doktor 3 3 100%

Total 46 40 86,96%

Sumber:data kuesioner penelitian

memperlihatkan jumlah responden yang memiliki senjangan anggaran yang tinggi berdasarkan jenjang program studinya.

d. Karakteristik berdasarkan bidang ilmu

Karakteristik responden berdasarkan bidang ilmu disajikan dalam Tabel 4.5 sebagai berikut.

Tabel 4.5

Karakteristik Berdasarkan Bidang Ilmu

Bidang Ilmu Jumlah Senjangan

Tinggi Persentase

Eksakta 22 19 86,36%

Noneksakta 24 21 87,5%

Total 46 40 86,96%

Sumber:data kuesioner penelitian

e. Karakteristik berdasarkan akreditasi

Karakteristik responden berdasarkan akreditasi program studi disajikan dalam Tabel 4.6 sebagai berikut.

Tabel 4.6

Karakteristik Berdasarkan Akreditasi Program Studi

Jenjang Program

Studi

Jumlah Senjangan

Tinggi Persentase

A 12 10 83,33%

B 22 20 90,90%

C 12 10 83,33%

Total 46 40 86,96%

Sumber: data kuesioner penelitian

Program Studi di universitas ini memiliki 3 macam akreditasi, yaitu A, B, dan C. Dari ketiga kategori tersebut. Responden yang mendominasi berasal dari program studi yang memiliki akreditas B dengan jumlah 22 responden. Sedangkan untuk persentase senjangan anggaran, hampir seluruh responden dari berbagai jenjang program studi memperlihatkan senjangan anggaran yang tinggi.

f. Karakteristik berdasarkan umur prodi

Tabel 4.7

Karakteristik Berdasarkan Umur Program Studi

Jenjang Program

Studi

Jumlah Senjangan

Tinggi Persentase

< 5 Tahun 9 7 77,78% > 5 Tahun 37 33 89,19%

Total 46 40 86,96%

Sumber: data kuesioner penelitian

Dari kedua kategori tersebut. Responden yang mendominasi berasal dari program studi yang berumur lebuh dari 5 tahun dengan jumlah 37 responden. Sedangkan untuk persentase senjangan anggaran, hampir seluruh responden dari berbagai jenjang program studi memperlihatkan senjangan anggaran yang tinggi.

B.Uji Kualitas Instrument dan Data

1. Uji kualitas data

a. Uji validitas

Tabel 4.8 Hasil Uji Validitas

Variabel Item

Pertanyaan R-Hitung R-Tabel Keterangan

Variabel Item

Pertanyaan R-Hitung R-Tabel Keterangan

KL7 0,629 0,291 Valid KL8 0,644 0,291 Valid KL9 0,667 0,291 Valid KL10 0,627 0,291 Valid

Komitmen Organisasi

KO1 0,745 0,291 Valid KO2 0,635 0,291 Valid KO3 0,659 0,291 Valid KO4 0,764 0,291 Valid KO5 0,841 0,291 Valid KO6 0,786 0,291 Valid Sumber: lampiran 3

b. Uji reliabilitas

Untuk menilai tingkat konsistensi dari instrumen penelitian, peneliti melakukan uji relibilitas dengan menggunakan spss. Agar memenuhi syarat reliabel, sebuah instrumen harus memiliki nilai Cronbach alpha diatas standar reliabelnya, yaitu sebesar 0,60. Berikut

adalah tabel yang menyajikan hasil uji reliabilitas dari data penelitian.

Tabel 4.9 Hasil Uji Reliabilitas

Variable Cronbach’s

Alpha

Standar

Reliabel Keterangan

PA 0,678 0,60 Reliabel SA 0,724 0,60 Reliabel BO 0,872 0,60 Reliabel GK 0,862 0,60 Reliabel KL 0,820 0,60 Reliabel KO 0,828 0,60 Reliabel

Sumber: lampiran 4

2. Uji asumsi klasik

a. Uji normalitas

Uji normalitas dalam penelitian ini dapat dilakukan untuk melihat persebaran dari data yang telah dikumpulkan, atau dengan kata lain, apakah data dalam penelitian ini memiliki distribusi normal. Untuk melakukan uji normalitas, peneliti melihat nilai asymp. Sig (2-talide) dalam one sample kolmogorov smirnov test. Berikut adalah hasil uji normalitas dari data penelitian ini.

Sumber: lampiran 5

Hasil dari pengujian menunjukkan bahwa data dari penelitian ini memiliki distribusi normal. Hal ini dapat diketahui melalui nilai asymp. Sig (2-tailed) sebesar 0,905 > dari 0,05.

Tabel 4.10 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 46

Normal Parametersa Mean .0000000

Std. Deviation 1.79585362

Most Extreme Differences Absolute .084

Positive .044

Negative -.084

Kolmogorov-Smirnov Z .567

b. Uji multikolinearitas

Multikolinearitas merupakan masalah model regresi dalam pengolahan data. Model regresi yang baik seharusnya tidak mengalami korelasi antara variabel bebas. Untuk mengetahui apakah model regresi mengalami multikolinearitas atau tidak peneiti melakukan uji multikolinearitas menggunakan spss. Apabila model regresi memiliki nilai tolerance lebih dari 0,1 dan nilai variance inflation factor (VIF) kurang dari 10 maka bebas dari multikolinearitas.

Tabel 4.11

Hasil Uji Multikolinearitas

Variabel Nilai Tolerance VIF Keterangan

PA 0,544 1,838 Non Multikolinearitas BO 0,544 1,839 Non Multikolinearitas GK 0,450 2,223 Non Multikolinearitas KL 0,410 2,436 Non Multikolinearitas KO 0,644 1,553 Non Multikolinearitas

Sumber: lampiran 6

c. Uji heteroskedastisitas

Selain tidak mengalami multikolinearitas, model regresi juga harus terhindar dari heteroskedastisitas. Heteroskedastisitas merupakan munculnya ketidaksamaan varian dari residual dalam model regresi. Model regresi yang tidak mengalami heteroskedastisitas adalah model regresi yang memiliki nilai signifikan diatas 0,05 pada pengujian glejser. Berikut adalah hasil uji heteroskedastisitas yang telah dilakukan peneliti.

Tabel 4.12

Hasil Uji Heteroskedastisitas

Variabel Sig Keterangan

PA 0,114 Bebas Heteroskedastisitas BO 0,275 Bebas Heteroskedastisitas GK 0,276 Bebas Heteroskedastisitas KL 0,613 Bebas Heterokedastisitas KO 0,392 Bebas Heteroskedastisitas

Sumber: lampiran 7

C.Hasil Analisis Data dan Pengujian Hipotesis Penelitian

Penelitian ini menggunakan dua jenis penelitian dalam melakukan pengujian hipotesis. Untuk melakukan pengujian terhadap hubungan langsung antara senjangan anggaran dengan partisipasi anggaran, peneliti menggunakan pengujian regresi sederhana. Sedangkan untuk melakukan pengujian pengaruh variabel pemoderasi terhadap hubungan antara variabel dependen dan independen, peneliti menggunakan regresi berganda atau multiple regression analysis (MRA). Berikut adalah hasil regresi sederhana dan berganda yag telah dilakukan oleh peneliti.

1. Hasil pengujian regresi sederhana

Dari hasil pengujian regresi sederhana tabel 4.13 dapat dibuat persamaan regresi seperti dibawah ini:

SA = 4,622 + 0,690PA + e

a. Nilai konstanta (Constant) dalam penelitian ini sebesar 4,622 yang artinya apabila konstanta bernilai 0 (nol) maka senjangan anggaran akan meningkat sebesar 4,622.

b. Pesamaan tersebut juga menjelaskan bahwa apabila partisipasi anggaran meningkat 1 satuan maka senjangan anggaran akan meningkat 0,690. Hal ini dapat dilihat dari koefisien regresi partisipasi anggaran dalam persamaan.

2. Hasil pengujian regresi berganda

Tabel 4.14

PA.KO : Partisipasi anggaran * Komitmen Organisasi PA.KL : Partisipasi anggaran * Ketidakpastian Lingkugan PA.BO : Partisipasi anggaran * Budaya Organisasi

PA.GK : Partisipasi anggaran * Gaya Kepemimpinan

Dari hasil pengujian regresi sederhana tabel 4.14 dapat dibuat persamaan regresi seperti dibawah ini:

SA = - 40,99 + 2,158PA – 0,645KO + 1,675KL + 0,209BO + 0,182GK

a. Nilai konstanta menunjukkan angka sebesar -40,99 yang artinya jika kontanta bernilai 0 (nol), maka senjanggan anggaran akan meurun sebesar 40,99

b. Nilai koefisien regresi PA (partisipasi anggaran) menunjukkan angka sebesar 2,158. Artinya, apabila partisipasi angaran ditingkatkan 1 satuan, maka senjangan anggaran akan meningkat sebesar 2,158.

c. Nilai koefisien regresi dari KO (komitmen organisasi) dan PA (partisipasi anggaran) menunjukkan angka sebesar 0,041. Artinya, apabila interaksi antara partisipasi anggaran dengan komitmen organisasi meningkat 1 satuan, maka senjangan anggaran akan meningkat sebesar 0,041.

d. Hasil koefisien regresi dari KL (ketidakpastian lingkungan) dan PA (partisipasi anggaran) menunjukkan angka sebesar 0,067. Artinya, apabila interaksi antara partisipasi anggaran dengan ketidakpastian lingkungan meningkat 1 satuan, maka senjangan anggaran akan meningkat sebesar 0,067.

e. Hasil koefisien regresi dari BO (budaya organisasi) dan PA (partisipasi anggaran) menunjukkan angka sebesar -0,006. Artinya, apabila interaksi antara partisipasi anggaran dengan budaya organisasi meningkat 1 satuan, maka senjangan anggaran akan menurun sebesar 0,006.

apabila interaksi antara partisipasi anggaran dengan gaya kepemimpinan meningkat 1 satuan, maka senjangan anggaran akan menurun sebanyak 0,016.

3. Hasil pengujian hipotesis

Pengujian hipotesis dilihat melalui hasil dari regresi sederhana dan regresi berganda yang telah dilakukan sebelumnya. Namun, perbedaan berada pada nilai yang menentukan hasil pengujian hipotesis. Pengujian hipotesis lebih berfokus pada nilai sig dalam hasil uji regresi sederhana maupun uji regresi berganda. Berikut adalah hasil pengujian dari setiap hipotesis:

a. Hasil pengujian H1

Hipotesis pertama yang diajukan oleh peneliti adalah hipotesis

yang menguji “Partisipasi anggaran berpengaruh positif terhadap

senjangan anggaran”.

b. Hasil pengujian H2

Hipotesis kedua yang diajukan oleh peneliti adalah hipotesis yang

menguji “Budaya organisasi yang berorientasi terhadap karyawan

memengaruhi hubungan antara partisipasi anggaran dengan senjangan anggaran”.

Tabel 4.14 menunjukkan bahwa koefisien regresi antara partisipasi anggaran dan budaya organisasi dengan partisipasi anggaran adalah -0,006. Dengan tingkat signifikan α = 5%, maka koefisien regresi dalam penelitian ini tidak signifikan, karena nilai sig 0,903 > 0,05. Dengan kata lain, data dari penelitian ini memiliki hasil yang tidak signifikan dan bertanda negatif, sehingga dapat disimpulkan bahwa budaya organisasi bukan merupakan variabel yang memoderasi hubungan antara partisipasi anggaran dan senjangan anggaran. Maka H2 ditolak.

c. Hasil pengujian H3

Hipotesis ketiga yang diajukan oleh peneliti adalah hipotesis yang

menguji “Gaya kepemimpinan memengaruhi hubungan antara

partisipasi anggaran dengan senjangan anggaran”.

Tabel 4.14 menunjukkan bahwa koefisien regresi antara partisipasi anggaran dan gaya kepemimpinan dengan partisipasi anggaran adalah

-0,016. Dengan tingkat signifikan α = 5%, maka koefisien regresi dalam

dan bertanda negatif, sehingga dapat disimpulkan bahwa gaya kepemimpinan bukan merupakan variabel yang memoderasi hubungan antara partisipasi anggaran dan senjangan anggaran. Maka H3 ditolak.

d. Hasil pengujian H4

Hipotesis keempat yang diajukan oleh peneliti adalah hipotesis

yang menguji “Ketidakpastian lingkungan memengaruhi hubungan

antara partisipasi anggaran dengan senjangan anggaran”.

Tabel 4.14 menunjukkan bahwa koefisien regresi antara partisipasi anggaran dan ketidakpastian lingkungan dengan partisipasi anggaran adalah 0,067. Dengan tingkat signifikan α = 5%, maka koefisien regresi dalam penelitian ini signifikan, karena nilai sig 0,046 < 0,05. Dengan kata lain, data dari penelitian ini memiliki hasil yang signifikan dan bertanda positif, sehingga dapat disimpulkan bahwa ketidakpastian lingkungan merupakan variabel yang memoderasi hubungan antara partisipasi anggaran dan senjangan anggaran. Maka H4 diterima.

e. Hasil pengujian H5

Hipotesis keempat yang diajukan oleh peneliti adalah hipotesis

yang menguji “Komitmen organisasi memengaruhi hubungan antara

partisipasi anggaran dengan senjangan anggaran”.

adalah 0,041. Dengan tingkat signifikan α = 5%, maka koefisien regresi dalam penelitian ini tidak signifikan, karena nilai sig 0,393 > 0,05. Dengan kata lain, data dari penelitian ini memiliki hasil yang tidak signifikan dan bertanda positif, sehingga dapat disimpulkan bahwa komitmen organisasi bukan merupakan variabel yang memoderasi hubungan antara partisipasi anggaran dan senjangan anggaran. Maka H5 ditolak.

Tabel 4.15

Ringkasan Hasil Uji Hipotesis

Kode Hipotesis Keterangan

H1 Partisipasi anggaran berpengaruh positif terhadap senjangan anggaran

Diterima

H2 Budaya organisasi yang berorientasi terhadap karyawan memengaruhi hubungan antara partisipasi anggaran dengan senjangan anggaran

Ditolak

H3 Gaya kepemimpinan memengaruhi hubungan antara partisipasi anggaran dengan senjangan anggaran

Ditolak

H4 Ketidakpastian lingkungan memengaruhi hubungan antara partisipasi anggaran dengan senjangan anggaran

Diterima

H5 Komitmen organisasi memengaruhi hubungan antara partisipasi anggaran dengan senjangan anggaran.

D.Pembahasan (Interpretasi)

1. Partisipasi anggaran dan senjangan anggaran

Hasil dari penelitian ini menunjukkan adanya hubungan antara partisipasi anggaran dan senjangan anggaran. Selain itu, dengan koefisien regresi yang bertanda positif, penelitian ini menunjukkan bahwa partisipasi anggaran memiliki hubungan yang positif terhadap senjangan anggaran. Artinya, partisipasi anggaran yang dilakukan meningkatkan terjadinya praktik senjangan anggaran.

Hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Rahmiati dan Supanto (2010). Namun, penelitian ini sejalan dengan hasil penelitian dari Irfan, Santoso dan Effendi (2016) serta Mukarommah dan Suryandari (2015) yang mengatakan bahwa partisipasi anggaran berpengaruh positif terhadap senjangan anggaran. Hal ini dapat terjadi akibat terdapat banyak faktor yang dapat memengaruhi sikap seseorang dalam melakukan senjangan anggaran. Baik disengaja maupun tidak disengaja.

2. Pengaruh partisipasi anggaran, budaya organisasi dan senjangan

anggaran

Hasil penelitian ini tidak mendukung hipotesis yang telah diajukan oleh peneliti sebelumnya. Penelitian ini menunjukkan bahwa budaya organisasi bukan merupakan variabel yang memoderasi hubungan antara partisipasi anggaran dengan senjangan anggaran. Artinya, meskipun budaya organisasi lebih berfokus pada karyawan , hal ini tidak akan memengaruhi keinginan pegawai dalam melakukan senjangan anggaran saat melakukan penyusunan anggaran.

3. Pengaruh partisipasi anggaran, gaya kepemimpinan dan senjangan

anggaran

Hasil dari penelitian yang telah dilakukan menunjukkan bahwa gaya kepemimpinan bukan merupakan variabel moderasi dalam hubungan antara partisipasi anggaran dengan senjangan anggaran. Sehingga hipotesis yang diajukan oleh peneliti tidak terbukti. Artinya, partisipasi anggaran tidak meningkatkan maupun menurunkan tingkat kesenjangan anggaran.

Hasil penelitian ini tidak sejalan dengan Listyaningsih (2012), namun sejalan dengan penelitian yang dilakukan oleh Sutopo dan Soni (2010) yang menyatakan bahwa gaya kepemimpinan tidak memiliki pengaruh terhadap kesenjangan anggaran. Hal ini bisa saja terjadi karena para pegawai beranggapan bahwa integritas dalam bekerja harus dijunjung tinggi sehingga gaya kepemimpinan tidak akan mempengaruhi kualitas dari pekerjaan yang dilakukan oleh para pegawai.

4. Pengaruh partisipasi anggaran, ketidakpastian lingkungan dan

senjangan anggaran

Hasil penelitian ini bertentangan dengan hasil penelitian yang telah dilakukan oleh Asriningati (2006), namun sejalan dengan Ane dan Ikhsan (2007) yang menyatakan bahwa ketidakpastian lingkungan merupakan variabel yang dapat memengaruhi hubungan antara partisipasi anggaran dan senjangan anggaran. Hal ini mungkin saja terjadi karena dengan adanya ketidakpastian lingkungan, atasan maupun bawahan kurang menguasai mengenai lingkungan yang terjadi organisasi, sehingga sulit untuk partisipan dalam memprediksi apa yang akan terjadi pada organisasi, sehingga kemungkinan menyusun anggaran yang sesuai dan tepat akan berkurang.

5. Pengaruh partisipasi anggaran, komitmen organisasi dan senjangan

anggaran.

Hasil dari pengujian yang telah dilakukan peneliti menyatakan bahwa komitmen organisasi bukan merupakan variabel pemoderasi. Artinya, komitmen organisasi tidak memperkuat maupun memperlemah hubungan antara partisipasi anggaran dan senjangan anggaran. Hipotesis yang diajukan peneliti ditolak.

1

BAB V

SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A.Simpulan

Kesimpulan yang dapat diambil dari hasil penelitian mengenai hubungan antara partisipasi anggaran dengan senjangan anggaran yang telah dilakukan peneliti adalah sebagai berikut:

1. Tingkat partisipasi anggaran dalam universitas swasta yang menjadi sampel tinggi. Dapat dilihat dari hasil kuesioner yang menunjukkan bahwa hampir seluruh responden merasa memiliki pengaruh dan kontribusi dalam penyusunan anggaran yang dilakukan.

2. Tingkat senjangan anggaran dalam universitas swasta yang menjadi sampel tinggi. Hal ini dilihat dari hasil pengujian regresi dan hasil dari kuesioner responden. Hampir seluruh responden menyatakan bahwa kelonggaran dapat dilakukan dan anggaran mudah untuk dicapai. Selain itu hasil regresi juga menunjukkan bahwa partisipasi anggaran meningkatkan terjadinya senjangan anggaran.

3. Budaya organisasi yang berorientasi kepada karyawan tidak memengaruhi hubungan antara partisipasi anggaran dan senjangan anggaran. Oleh karena itu, budaya organisasi bukan merupakan variabel pemoderasi dalam penelitian ini.

2

senjangan anggaran. Dengan kata lain, gaya kepemimpinan bukan merupakan variabel pemoderasi dalam penelitian ini.

5. Ketidakpastian lingkungan memengauhi hubungan antara partisipasi anggaran dengan senjangan anggaran. Senjangan anggaran akan meningkat apabila ketidakpastian lingkungan dalam universitas yang menjadi sampel tinggi. Oleh karena itu ketidakpastian lingkungan adalah variabel pemoderasi dalam penelitian ini.

6. Komitmen organisasi tidak mampu meningkatkan atau memperlemah tingkat senjangan anggaran di universitas yang menjadi sampel. Dengan kata lain, komitmen organisasi bukan merupakan variabel pemoderasi dari penelitian ini.

B.Implikasi

Implikasi dalam penelitian ini mencakup dua hal, dalam bidang praktis dan teoritis. Implikasi dalam penelitian ini adalah:

1. Bidang Teoritis

3

Selain itu penelitian ini memperlihatkan bahwa dalam keadaan organisasi yang baik, ketidakpastian lingkungan merupakan faktor yang mengakibatkan kesenjangan anggaran.

2. Bidang Praktis

Penelitian ini menunjukkan bahwa partisipasi yang terjadi dalam universitas swasta yang menjadi sampel dapat mengakibatkan terjadinya senjangan anggaran dan hal ini dapat meningkat apabila terdapat ketidakpastian lingkungan. Sehingga, untuk menurunkan senjangan yang terjadi, berbagai pihak di universitas tersebut harus lebih mengerti proses bisnisnya.

C.Keterbatasan

1. Sampel dari penelitian ini sangat terbatas, dari segi jumlah maupun responden. Sehingga penelitian ini tidak tergenerelisasi secara maksimal. Sampel dalam penelitian ini hanya kaprodi dan sekropdi saja, sehingga tidak dapat menunjukkan perilaku penyusunan anggaran dari partisipan dalam jenis jabatan yang lainya.

2. Penelitian ini mengumpulkan data hanya melalui kuesioner dan saran yang diberikan didalam kuesioner saja, namun tidak secara langsung mewawancarai dan meminta penjelasan mengenai penelitian secara langsung kepada responden.

4

kesibukan yang padat dan mengakibatkan sulitnya pengumpulan dan pengembalian data.

D.Saran

1. Untuk penelitian selanjutnya lebih baik mempertimbangkan untuk memasukkan responden yang memiliki jenis jabatan yang lebih banyak, sehingga penelitian dapat digeneralisasi secara lebih luas.

2. Untuk menambah bukti serta mengetahui praktik nyata mengenai partisipasi anggaran yang terjadi, sebaiknya peneliti selanjutnya melakukan wawancara secara langsung.

Daftar Pustaka

Afriani Susanti. Penyebab Kampus Swasta Islam Masih Lemah. http://m.okezone.com. Diakses tanggal 4 April 2016 pk 21.30 WIB.

Ane, L., dan Ikhsan, A. 2007. “Pengaruh Partisipasi Anggaran terhadap Senjangan Anggaran dengan Menggunakan Lima Variabel Pemoderasi”. Simposium Nasional Akuntansi X. Universitas Negeri Medan.

Arifin, B. 2012. “ Pengaruh Partisipasi Anggaran, Kejelasan Sasaran Anggaran,

Pengendalian Akuntansi dan Sistem Pelaporan terhadap Akuntabilitas Kinerja Intansi Pemerintah Daerah dengan Komitmen Organisasi sebagai Variabel Pemoderasi. Jurnal Akuntansi dan Investasi. Vol.13. No.1.

Asak., dan Adnyani, P. R. 2014. “Kemampuan Asimetri Informasi, Ketidakpastian Lingkungan, Budget Emphasis, dan Kapasitas Individu Sebagai Variabel Moderasi terhadap Partisipasi Anggaran Pada Budgetary Slack”. Universitas Udayana.

Asriningati. 2006. “Pengaruh Komitmen Organisasi dan Ketidakpastian Lingkungan terhadap Hubungan antara Partisipasi Anggaran dengan

Senjangan Anggaran”. Skripsi Universias Islam Indonesia.

Effendi, L., Irfan, M.,, dan Sontoso, B. 2015. “Pengaruh Partisipasi Anggaran terhadap Senjangan Anggaran dengan Asimetri Informasi, Penekanan Anggaran dan Komitmen Organisasional sebagai Variabel Pemoderasi”. Jurnal Akuntansi dan Investasi. Vol.17. No.2.

Ghozali, I. 2011. “Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit”. Universitas Diponegoro.

Hanson dan Mowen. 2008. Akuntansi Manajemen. Edisi 8. Jilid 1. Penerbit Salemba Empat.

Listyaningsih, D. A. 2012. “Pengaruh Partisipasi Anggaran, Gaya Kepemimpinan, dan Komitmen Organisasi terhadap Kesenjangan Anggaran”. Skripsi Universitas Muhammadiyah Surakarta.