SKRIPSI

ANALISIS DISKRIMINAN DALAM MEMPREDIKSI FINANCIAL DISTRESS DENGAN MENGGUNAKAN METODE ALTMAN

OLEH

MAY SAFITRI 120501156

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PERCETAKAN

Nama : May Safitri

Nim : 120501156

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Analisis Diskriminan dalam Memprediksi Financial Distress dengan Menggunakan Metode Altman

Tanggal, ______________ Ketua Program Studi,

NIP. 19710503 200312 1 003 Irsyad Lubis,S.E,M.Soc.Sc.Ph.D

Tanggal, ______________ Ketua Departemen,

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS DEPARTEMEN EKONOMI PEMBANGUNAN

Nama : May Safitri

PERSETUJUAN

Nim : 120501156

Departmen : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Analisis Diskriminan dalam Memprediksi Financial Distress dengan Menggunakan Metode Altman

Tanggal, ______________ Pembimbing,

NIP. 19730408 199802 1 001 Syarief Fauzie, S.E, M.Ak, Ak

Penguji I, Penguji II,

Wahyu Ario Pratomo, SE, M. Ec

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Diskriminan dalam Memprediksi

Financial Distress dengan Menggunakan Metode Altman” adalah benar hasil

karya tulis saya sendiri yang disusun sebagai tugas akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, November 2015 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh working capital to

total assets, retained earning to total assets, earnings before interest and taxes to total assets, market value equity to book value of debt, sales to total assets dalam

membedakan kelompok financial distress dan nonfinancial distress dan untuk mengetahui rasio keuangan yang paling dominan dalam memprediksi financial distress menggunakan analisis diskriminan dengan metode Altman.

Populasi pada penelitian ini adalah semua perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai 2013 sebanyak 37 perusahaan. Sampel dipilih dengan menggunakan metode purposive sampling yang telah ditentukan sehingga terpilih 8 perusahaan dalam kondisi financial distress dan 8 perusahaan dalam kondisi nonfinancial distress.

Hasil penelitian menunjukkan bahwa variabel working capital to total

assets, earnings before interest and taxes to total assets, market value equity to book value of debt, sales to total assets berpengaruh positif dan signifikan dalam

membedakan kelompok financial distress dan nonfinancial distress. Sedangkan variabel retained earning to total assets tidak dimasukkan ke dalam pengujian, karena variabel ini tidak berbeda secara signifikan antara perusahaan yang mengalami financial distress dan nonfinancial distress. Dan variabel working

capital to total assets merupakan variabel yang paling dominan dalam

memprediksi financial distress.

ABSTRACT

This study aims to determine the effect of working capital to total assets, retained earnings to total assets, earnings before interest and taxes to total assets, market value equity to book value of debt, sales to total assets in distinguishing groups of financial distress and nonfinancial distress and to determine the most dominant financial ratios to predict financial distress using discriminant analysis method Altman.

The population in this study are all companies manufacturing consumer goods industry sectors listed on the Indonesia Stock Exchange in 2011 through 2013 as many as 37 companies. Samples were selected using purposive sampling method that has been determined so chosen 8 companies in financial distress and 8 companies in the nonfinancial distress condition.

The results showed that the variables of working capital to total assets, earnings before interest and taxes to total assets, market value equity to book value of debt, sales to total assets positive effect significant in distinguishing groups of financial distress and nonfinancial distress. While the variable retained earnings to total assets not included in the testing because these variables did not differ significantly among companies experiencing financial distress and nonfinancial distress. And variables working capital to total assets is the most dominant variable in predicting financial distress.

KATA PENGANTAR

Segala puji bagi Allah SWT atas segala rahmat dan karunia-Nya yang berlimpah yang Insya Allah akan selalu diberikan pada setiap hamba-Nya. Shalawat beriring salam penulis hadiahkan kepada junjungan Nabi Muhammad SAW yang telah membawa manusia dari alam kegelapan ke alam terang benderang.

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Skripsi ini teristimewa dipersembahkan kepada Ayahanda tersayang Bunjel Dalimunthe dan Ibunda tercinta Murti Lubis serta abang dan kakak penulis yang selalu memberikan curahan kasih sayang dan do’a.

Proses penulisan skripsi ini tidak terlepas dari bimbingan, bantuan serta dukungan dari berbagai pihak. Karena itu dengan hati yang tulus penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac.Ak, CA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Irsyad Lubis, SE,M.Soc.Sc, Ph.D, selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Wahyu Ario Pratomo, SE, M.ec, selaku Dosen Pembanding I saya yang telah memberikan saran dan kritikan dalam penyempurnaan skripsi ini.

6. Ibu Inggrita Gusti Sari NST, SE, M.si, selaku Dosen Pembanding II saya yang telah memberikan saran dan kritikan dalam penyempurnaan skripsi ini.

7. Seluruh Dosen dan staf Pengajar Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, yang telah mendidik dan memberikan ilmu pengetahuan yang bermanfaat bagi penulis.

8. Seluruh pegawai dan staf administrasi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, khususnya Departemen Ekonomi Pembangunan. 9. Kepada teman-teman dan semua pihak yang turut membantu penyelesaian

skripsi ini, namun tidak dituliskan pada lembaran ini, penulis mohon maaf dan tidak mengurangi rasa terima kasih penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, dikarenakan keterbatasan pengetahuan, pengalaman, dan kemampuan penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan penulisan skripsi ini. Penulis juga berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti selanjutnya. Amin

Medan, November 2015 Penulis,

DAFTAR ISI

Halaman

ABSTRAK i

ABSTRACT ii

KATA PENGANTAR iii

DAFTAR ISI iv

BAB II TINJAUAN PUSTAKA

2.1 Landasan Teori 9

2.1.1 Financial Distress (Kesulitan Keuangan) 9 2.1.2 Faktor-faktor Penyebab Financial Distress 10 2.1.3 Manfaat Informasi Prediksi Kebangkrutan 12 2.1.4 Rasio-rasio yang Digunakan dalam Menganalisis

Laporan Keuangan 13

2.1.5 Metode Altman dalam Memprediksi Financian Distress 17

2.1.6 Analisis Diskriminan 23

2.1.7 Penelitian Terdahulu 24

2.2 Kerangka Konseptual 30

2.3 Hipotesis 34

BAB III METODE PENELITIAN

3.1 Jenis Penelitian 35

3.2 Batasan Operasional 35

3.3 Defenisi Operasional 36

3.4 Jenis dan Sumber Data 39

3.5 Populasi dan Sampel Penelitian 39

3.6 Metode Analisis Data 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.3 Pengujian Hipotesis 56

4.4 Pembahasan 63

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan 67

5.2 Saran 67

DAFTAR TABEL

Halaman

Tabel 2.1 Interprestasi Nilai Z-Score 23

Tabel 2.2 Penelitian Terdahulu 28

Tabel 3.1 Defenisi Operasional dan Skala Pengukuran Variabel 38 Tabel 3.2 Perusahaan yang Termasuk dalam Kondisi Financial Distress 41 Tabel 3.3 Perusahaan yang Termasuk dalam

Kondisi Nonfinancial Distress 41

Tabel 4.1 Hasil Uji Statistik Deskriptif 50

Tabel 4.2 One-Sample Kolmogorov-Smirnov Test 52

Tabel 4.3 Hasil Uji Independent Sample T-test 54

Tabel 4.4 Hasil Uji Homogenitas 56

Tabel 4.5 Test of equality of group means 57

Tabel 4.6 Hasil Uji Wilk’s Lambda 58

Tabel 4.7 Eigenvalues 58

Tabel 4.8 Standardized Canonical Discriminan Function Coefficient 59

Tabel 4.9 Canonical Discriminant Fuction Coefficient 60

Tabel 4.10 Function at Group Centroids 61

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Konseptual I 30

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh working capital to

total assets, retained earning to total assets, earnings before interest and taxes to total assets, market value equity to book value of debt, sales to total assets dalam

membedakan kelompok financial distress dan nonfinancial distress dan untuk mengetahui rasio keuangan yang paling dominan dalam memprediksi financial distress menggunakan analisis diskriminan dengan metode Altman.

Populasi pada penelitian ini adalah semua perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai 2013 sebanyak 37 perusahaan. Sampel dipilih dengan menggunakan metode purposive sampling yang telah ditentukan sehingga terpilih 8 perusahaan dalam kondisi financial distress dan 8 perusahaan dalam kondisi nonfinancial distress.

Hasil penelitian menunjukkan bahwa variabel working capital to total

assets, earnings before interest and taxes to total assets, market value equity to book value of debt, sales to total assets berpengaruh positif dan signifikan dalam

membedakan kelompok financial distress dan nonfinancial distress. Sedangkan variabel retained earning to total assets tidak dimasukkan ke dalam pengujian, karena variabel ini tidak berbeda secara signifikan antara perusahaan yang mengalami financial distress dan nonfinancial distress. Dan variabel working

capital to total assets merupakan variabel yang paling dominan dalam

memprediksi financial distress.

ABSTRACT

This study aims to determine the effect of working capital to total assets, retained earnings to total assets, earnings before interest and taxes to total assets, market value equity to book value of debt, sales to total assets in distinguishing groups of financial distress and nonfinancial distress and to determine the most dominant financial ratios to predict financial distress using discriminant analysis method Altman.

The population in this study are all companies manufacturing consumer goods industry sectors listed on the Indonesia Stock Exchange in 2011 through 2013 as many as 37 companies. Samples were selected using purposive sampling method that has been determined so chosen 8 companies in financial distress and 8 companies in the nonfinancial distress condition.

The results showed that the variables of working capital to total assets, earnings before interest and taxes to total assets, market value equity to book value of debt, sales to total assets positive effect significant in distinguishing groups of financial distress and nonfinancial distress. While the variable retained earnings to total assets not included in the testing because these variables did not differ significantly among companies experiencing financial distress and nonfinancial distress. And variables working capital to total assets is the most dominant variable in predicting financial distress.

BAB I PENDAHULUAN

1.1 Latar Belakang

Di era globalisasi sekarang ini pembangunan perusahaan mulai gencar

didirikan baik itu di sektor perbankan, manufaktur, industri makanan dan

konsumsi, dan sektor pertambangan. Hal ini menyebabkan semakin bertambah

ketatnya persaingan diantara perusahaan. Dengan adanya persaingan usaha ini

menuntut perusahaan untuk mengembangkan inovasi, memperbaiki kinerja, dan

memperhatikan kondisi keuangannya. Hal ini dilakukan agar perusahaan tetap

bisa bertahan dan bersaing di era globalisasi sekarang ini.

Kinerja suatu perusahaan sangat mendukung kemampuan bersaing dan

kelangsungan hidup perusahaan itu sendiri. Baik tidaknya kondisi suatu

perusahaan dapat dilihat dari laporan keuangannya. Laporan keuangan merupakan

proses akhir dalam proses akuntansi yang mempunyai peranan penting bagi

pengukuran dan penilaian kinerja sebuah perusahaan.

Perusahaan di Indonesia khususnya perusahaan yang sudah go public

diharuskan untuk menyusun laporan keuangan setiap periodenya. Laporan

keuangan mempunyai tujuan untuk memberikan informasi tentang posisi

keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar

kalangan pengguna laporan dalam rangka membuat keputusan-keputusan

ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan

tersebut akan digunakan banyak pihak antara lain investor, manajemen, dan

pemerintah.

Bagi pihak investor laporan keuangan berguna untuk membantu

menentukan apakah harus membeli, menahan, atau menjual investasi mereka.

Bagi pihak manajemen laporan keuangan digunakan sebagai bahan pertimbangan

dalam penyusunan rencana kegiatan perusahaan di periode yang akan datang.

Bagi pihak pemerintah laporan keuangan digunakan untuk mengatur aktivitas

perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun

statistik pendapatan nasional dan lainnya.

Informasi yang dihasilkan laporan keuangan akan sangat bermanfaat bagi

pengguna laporan keuangan apabila informasi tersebut disajikan secara tepat

waktu dan akurat. Hal ini sangat dibutuhkan oleh beberapa pihak untuk

menganalisa kondisi keuangan perusahaan tersebut serta membuat strategi untuk

mengantisipasi kondisi-kondisi yang menyebabkan terjadinya permasalahan

keuangan yang mungkin menyerang perusahaan. Seperti contohnya ketika krisis

keuangan terjadi tahun 1998 membuat banyak perusahaan mengalami kesulitan

keuangan karena banyak perusahaan yang memiliki hutang pada pihak ketiga,

dimana pada saat itu bunga hutang melonjak sangat tinggi karena adanya krisis,

sehingga jumlah kewajiban mereka pun ikut tinggi.

Financial distress sendiri didefinisikan sebagai tahap penurunan kondisi

keuangan perusahaan yang terjadi sebelum terjadi kebangkrutan ataupun likuidasi

(Platt dan Platt, 2002). Financial distress dapat diakibatkan oleh penyebab yang

financial distress adalah saat arus kas perusahaan kurang dari jumlah utang porsi

utang jangka panjang yang telah jatuh tempo. Hal ini berarti perusahaan tidak

mampu memenuhi pembayaran kewajibannya yang seharusnya dibayar pada saat

itu juga.

Permasalahan keuangan (financial distress) sudah menjadi momok bagi

seluruh perusahaan, karena permasalahan keuangan dapat menyerang seluruh

jenis perusahaan walaupun perusahaan yang bersangkutan adalah perusahaan

yang besar. Peliknya permasalahan keuangan pada perusahaan ini menjadi bahan

yang menarik untuk diteliti karena banyak perusahaan berusaha untuk

menghindari permasalahan ini. Selain itu, permasalahan keuangan memiliki

pengaruh yang besar, dimana bukan hanya pihak perusahaan yang mengalami

kerugian, tetapi juga stakeholder dan shareholder perusahaan juga akan terkena

dampaknya.

Dalam menganalisa financial distress suatu laporan keuangan dapat

dilakukan dengan beberapa metode analisa salah satunya dengan menggunakan

metode Altman. Untuk mengukur financial distress suatu perusahaan dapat

dilakukan dengan mengambil referensi terhadap penelitian-penelitian yang

terdahulu. Adapun beberapa penelitian yang pernah dilakukan, seperti penelitian

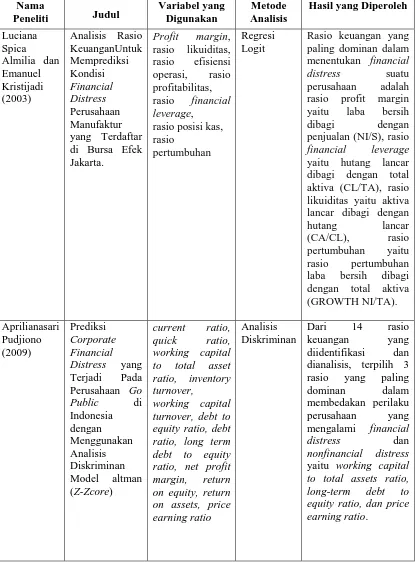

Luciana (2003) tentang Analisis Rasio Keuangan Untuk Memprediksi Kondisi

Financial Distress Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta

memberikan hasil bahwa rasio-rasio keuangan dapat digunakan untuk

memprediksikan financial distress suatu perusahaan.Variabel yang digunakan

rasio profitabilitas, rasio financial leverage, rasio posisi kas, rasio pertumbuhan.

Hasil penelitian ini menunjukkan bahwa rasio-rasio keuangan dapat digunakan

untuk memprediksi financial distress suatu perusahaan.

Nico Tantra Hartoyo (2013) telah melakukan penelitian tentang Prediksi

Financial Distress Menggunakan Analisis Diskriminan Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2011. Variabel

yang digunakan adalah rasio-rasio yang ditetapkan oleh Altman. Populasi dalam

penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEI pada

tahun 2010-2011, pemilihan sampel dengan menggunakan metode purposive

sampling. Pengujian dalam penelitian dengan menggunakan analisis diskriminan. Penelitian ini memberikan hasil bahwa variabel working

capital/total assets, retained earning/total assets, EBIT/total assets, market value equity/book value of total debt, sales/total assets berpengaruh positif yang

signifikan terhadap kondisi perusahaan. Rasio retained earning/total assets

merupakan variabel yang paling berpengaruh signifikan dalam model diskriminan.

Altman melakukan penelitian dengan mengkombinasikan beberapa

pengukuran dan profitabilitas risiko sebanyak 22 rasio keuangan, kemudian

ditemukan 5 rasio keuangan yang dianggap paling berkontribusi dalam

memprediksi kebangkrutan perusahaan, yaitu working capital to total assets,

retained earning to total assets, earning before interest and tax to total assets, market value equity to book value of total debt, sales to total assets.

Dengan cara melakukan analisis rasio terhadap laporan keuangan yang

mengukur resiko kebangkrutan perusahaan. Analisis rasio merupakan alat yang

sangat penting untuk mengetahui posisi keuangan perusahaan serta hasil-hasil

yang telah dicapai sehubungan dengan pemilihan strategi perusahaan yang telah

dilaksanakan. Tetapi masih terdapat masalah dalam pemakaian analisis rasio ini

karena masing-masing rasio memiliki kegunaan dan memberikan indikasi yang

berbeda mengenai kesehatan keuangan perusahaan. Oleh karena itu, jika hanya

bergantung pada perhitungan rasio secara individual maka para investor akan

mendapat kesulitan dan kebingungan untuk memutuskan apakah perusahaan

dalam kondisi sehat atau sebaliknya.

Pada analisis rasio memiliki keterbatasan sehingga untuk melengkapinya

dapat dipergunakan alat analisis yang dikenal dengan analisis Score. Analisis

Z-Score adalah alat yang menghubungkan beberapa rasio sekaligus untuk memprediksi potensi kebangkrutan suatu perusahaan. Analisis Z-Score sendiri

merupakan sebuah alat prediksi kebangkrutan yang dibuat oleh Dr. Edward I.

Altman pada tahun 1968. Metode ini menggunakan rasio-rasio tertentu dalam

rangka memprediksi resiko kebangkrutan sebuah perusahaan. Metode ini juga

telah mengalami revisi pada tahun 1983, dengan mengubah beberapa variabel

dalam formula Z-Scorenya. Analisis Z-Score Altman mengkombinasikan beberapa

rasio menjadi model prediksi dengan teknik statistik yaitu analisis diskriminan

yang digunakan untuk memprediksi kebangkrutan perusahaan dengan metode

Penelitian ini menggunakan perusahaan manufaktur sektor industri

barang konsumsi sebagai objek penelitian, karena terdapat banyaknya jenis

perusahaan yang ada pada sektor industri ini yang menyebabkan banyaknya

persaingan. Dengan banyaknya persaingan ini akan dapat menyebabkan

terjadinya financial distress pada perusahaan. Adanya indikasi tersebut

menjadikan peneliti tertarik untuk melakukan prediksi kebangkrutan

perusahaan atau financial distress pada perusahaan manufaktur sektor

industri barang konsumsi menggunakan model diskriminan analisis, karena

penelitian ini mengacu pada penelitian yang telah dilakukan oleh Edward I.

Altman memprediksi kebangkrutan perusahaan atau financial distress.

Terkait hal itu, penulis tertarik melakukan penelitian dengan judul “Analisis

Diskriminan dalam Memprediksi Financial Distress dengan Menggunakan Metode Altman”.

1.2 Rumusan Masalah

Penggunaan model analisis diskriminan dalam memprediksi financial

distress dengan menggunakan metode Altman dalam penelitian ini akan

memperlihatkan pengaruh rasio-rasio keuangan dalam membedakan perusahaan

yang mengalami financial distress dan perusahaan yang tidak mengalami financial

1. Apakah terdapat pengaruh working capital to total assets, retained earning

to total assets, earnings before interest and taxes to total assets, market value of equity to book value of debt, sales to total assets dalam membedakan kelompok financial distress dan nonfinancial distress?

2. Rasio keuangan manakah yang paling dominan dalam memprediksi

financial distress?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk :

1. Mengetahui pengaruh working capital to total assets, retained earning to

total assets, earnings before interest and taxes to total assets, market value of equity to book value of debt, sales to total assets dalam membedakan kelompok financial distress dan nonfinancial distress.

2. Mengetahui rasio keuangan yang paling dominan dalam memprediksi

financial distress.

1.4 Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai acuan bagi

perusahaan, bagi manajemen perusahaan mengenai financial distress

sehingga manajemen dapat mengetahui faktor yang dapat menyebabkan

terjadinya financial distress dan dapat menghindarkan perusahaan yang ia

2. Bagi Mahasiswa

Penelitian ini diharapkan dapat dijadikan sebagai bahan literatur untuk

sumber referensi pada penelitian selanjutnya, sehingga dapat menambah

pengetahuan pembaca mengenai financial distress pada perusahaan dan

apa saja yang dapat mempengaruhi terjadinya financial distress dalam

perusahaan.

3. Bagi Penulis

Menambah wawasan pengetahuan tentang metode Altman dalam

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Financial Distress (Kesulitan Keuangan)

kesulitan keuangan untuk memenuhi kewajiban-kewajibannya artinya perusahaan

berada dalam posisi yang tidak aman dari ancaman kebangkrutan atau kegagalan

pada usaha perusahaan tersebut. Financial distress menurut Altman (1968) adalah

perusahaan yang secara hukum bangkrut. Platt dan Platt (2006) mendefenisikan

financial distress merupakan suatu kondisi dimana keuangan perusahaan dalam

keadaan tidak sehat atau sedang krisis.

Menurut (Hanafi, 2003:263) financial distress dapat didefenisikan dalam

beberapa pengertian yaitu :

1. Economic Distressed (Kegagalan Ekonomi)

Kegagalan dalam ekonomi artinya bahwa perusahaan kehilangan uang

atau pendapatan perusahaan tidak mampu menutupi biayanya sendiri, ini

berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari

arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus

kas sebenarnya dari perusahaan tersebut jauh dibawah arus kas yang

2. Financial Distressed (Kegagalan Keuangan)

Pengertian financial distressed mempunyai makna kesulitan dana baik

dalam arti dana dalam pengertian kas atau dalam pengertian modal kerja.

Sebagai asset liability management sangat berperan dalam pengaturan untuk

menjaga agar tidak terkena financial distressed.

2.1.2 Faktor-Faktor Penyebab Financial Distress

Terjadinya financial distress diawali saat arus kas perusahaan kurang dari

jumlah utang porsi utang jangka panjang yang telah jatuh tempo. Financial

distress juga dapat ditimbulkan karena pengaruh dari dalam perusahaan itu

sendiri maupun dari luar perusahaan (Murtanto, 2002:48). Faktor penyebab

financial distress dalam perusahaan lebih bersifat mikro, faktor-faktor internal

yang menyebabkan financial distress adalah kesulitan arus kas. Kesulitan arus

kas ini terjadi ketika penerimaan pendapatan perusahaan dari hasil operasi

perusahaan tidak cukup untuk menutupi beban-beban usaha yang timbul atas

aktivitas operasi perusahaan. Kesulitan arus kas juga disebabkan adanya

kesalahan manajemen ketika mengelola aliran kas perusahaan untuk pembayaran

aktivitas perusahaan yang memperburuk kondisi keuangan perusahaan.

Besarnya jumlah hutang juga merupakan faktor internal yang

menyebabkan financial distress. Kebijakan pengambilan hutang perusahaan untuk

menutupi biaya yang timbul akibat operasi perusahaan akan menimbulkan

kewajiban bagi perusahaan untuk mengembalikan hutang di masa depan. Ketika

membayar tagihan-tagihan yang terjadi maka kemungkinan yang dilakukan

kreditur adalah mengadakan penyitaan harta perusahaan untuk menutupi

kekurangan pembayaran tagihan tersebut.

Selain kesulitan arus kas dan besarnya jumlah hutang faktor lain yang

dapat menyebabkan financial distress adalah kerugian dalam kegiatan operasional

perusahaan selama beberapa tahun. Kerugian operasional perusahaan

menimbulkan arus kas negatif dalam perusahaan. Hal ini dapat terjadi karena

beban operasional lebih besar dari pendapatan yang diterima perusahaan.

Sedangkan faktor-faktor eksternal yang bisa mengakibatkan financial

distress adalah perubahan dalam keinginan pelanggan yang tidak diantisipasi oleh

perusahaan yang mengakibatkan pelanggan lari sehingga terjadi penurunan dalam

pendapatan. Untuk menjaga hal tersebut perusahaan harus selalu mengantisipasi

kebutuhan pelanggan dengan menciptakan produk yang sesuai dengan kebutuhan

pelanggan.

Kesulitan bahan baku karena supplier tidak dapat memasok lagi kebutuhan

bahan baku yang digunakan untuk produksi juga dapat mengakibatkan terjadinya

financial distress. Untuk mengantisipasi hal tersebut perusahaan harus selalu

menjalin hubungan baik dengan supplier dan tidak menggantungkan kebutuhan

bahan baku pada satu pemasok sehingga risiko kekurangan bahan baku dapat

diatasi.

Selain kedua hal tersebut faktor debitor juga harus diantisipasi untuk

menjaga agar debitor tidak melakukan kecurangan dengan mengemplang hutang.

pengembalian yang lama akan mengakibatkan banyak aktiva menganggur yang

tidak memberikan penghasilan sehingga mengakibatkan kerugian yang besar bagi

perusahaan. Untuk mengantisipasi hal tersebut, perusahaan harus selalu

memonitor piutang yang dimiliki dan keadaan debitor supaya bisa melakukan

perlindungan dini terhadap aktiva perusahaan.

2.1.3 Manfaat Informasi Prediksi Kebangkrutan

Informasi tentang prediksi kebangkrutan suatu perusahaan merupakan hal

yang positif untuk melihat tanda-tanda awal kabangkrutan bagi perusahaan

khususnya. Menurut (Hanafi, 2003:261) informasi prediksi kebangkrutan dapat

bermanfaat untuk:

1. Pemberi pinjaman

Informasi kebangkrutan digunakan untuk pengambilan keputusan tentang

pemberian pinjaman dan monitoring.

2. Investor

Informasi kebangkrutan digunakan untuk pengambilan keputusan terhadap

surat berharga perusahaan.

3. Pihak pemerintah

Informasi kebangkrutan digunakan untuk melakukan tindakan awal yang bisa

dilakukan terutama terhadap perusahaan BUMN.

4. Akuntan

Informasi kebangkrutan digunakan untuk menilai kemampuan going concern

5. Manajemen

Informasi kebangkrutan digunakan untuk melakukan langkah-langkah

preventif sehingga biaya kebangkrutan bisa dihindari dan atau diminimalisir.

2.1.4 Rasio-Rasio yang Digunakan dalam Menganalisis Laporan Keuangan

Analisis laporan keuangan adalah menguraikan pos-pos laporan

keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang

bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik

antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk

mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses

menghasilkan keputusan tepat (Sofyan, 2010:189). Rasio adalah suatu rumusan

secara sistematis dari hubungan atau korelasi antara suatu jumlah dengan jumlah

tertentu lainnya. Rasio keuangan atau financial ratio adalah angka yang diperoleh

dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan (Sofyan, 2010:297).

Pada dasarnya analisis rasio bisa dikelompokkan ke dalam lima

macam kategori, yaitu :

1. Rasio Likuiditas

Rasio likuiditas mengukur kemampuan likuiditas jangka pendek

perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap

hutang lancarnya (hutang dalam hal ini merupakan kewajiban perusahaan).

Meskipun rasio ini tidak bicara masalah kewajiban jangka panjangnya, dan

likuiditas yang jelek dalam jangka panjang juga akan mempengaruhi

solvabilitas perusahaan. Dua rasio likuiditas jangka pendek yang sering

digunakan adalah current ratio dan quick ratio.

a. Current Ratio

Current ratio mengukur kemampuan perusahaan memenuhi hutang

jangka pendeknya dengan menggunakan aktiva lancarnya (aktiva yang

akan berubah menjadi kas dalam waktu satu tahun atau satu siklus

bisnis). Rasio yang rendah menunjukkan risiko likuiditas yang tinggi,

sedangkan current ratio yang tinggi menunjukkan adanya kelebihan

aktiva lancar, yang akan mempunyai pengaruh yang tidak baik

terhadap profitabilitas perusahaan.

b. Quick Ratio

Dari ketiga komponen aktiva lancar (kas, piutang, dan persediaan),

persediaan biasanya dianggap merupakan asset yang paling tidak likuid.

Hal ini berkaitan dengan semakin panjangnya tahap yang dilalui untuk

sampai menjadi kas, yang berarti waktu yang diperlukan untuk

menjadi kas semakin lama, dan juga ketidakpastian nilai persediaan.

2. Rasio Aktivitas

Rasio ini melihat pada beberapa asset kemudian menentukan berapa

tingkat aktivitas aktiva-aktiva tersebut pada tingkat kegiatan tertentu. Aktivitas

yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin

kelebihan tersebut akan lebih baik bila ditanamkan pada aktiva lain yang lebih

produktif.

Empat rasio aktivitas antara lain:

a. Rata-Rata Umur Piutang

Rata-rata umur piutang melihat berapa lama yang diperlukan untuk

melunasi piutang (merubah piutang menjadi kas). Semakin lama rata-rata

piutang berarti semakin besar dana yang tertanam pada piutang. Semakin

besar rata-rata umur piutang berarti semakin besar dana yang tertanam

pada piutang.

b. Rasio Perputaran Persediaan

Perputaran persediaan yang tinggi menandakan semakin tingginya

persediaan berputar dalam satu tahun dan ini menandakan efektivitas

manajemen persediaan. Sebaliknya, perputaran persediaan yang rendah

menandakan tanda-tanda mis-manajemen seperti kurangnya

pengendalian persediaan yang efektif.

c. Perputaran Aktiva Tetap

Rasio ini mengukur sejauh mana kemampuan perusahaan menghasilkan

penjualan berdasarkan aktiva tetap yang dimiliki perusahaan. Rasio ini

memperlihatkan sejauh mana efektivitas perusahaan menggunakan

aktiva tetapnya. Semakin tinggi rasio ini berarti semakin efektif

d. Rasio Perputaran Total Aktiva

Sama seperti halnya rasio perputaran aktiva tetap, rasio ini menghitung

efektivitas penggunaan total aktiva. Rasio yang tinggi biasanya

menunjukkan manajemen yang baik, sebaliknya rasio yang rendah

harus membuat manajemen mengevaluasi strategi pemasarannya dan

pengeluaran modalnya.

3. Rasio Solvabilitas

Rasio ini mengukur kemampuan perusahaan memenuhi

kewajiban-kewajiban jangka panjangnya. Perusahaan yang tidak solvable adalah

perusahaan yang total hutangnya lebih besar dibandingkan total asetnya.

Rasio ini mengukur likuiditas jangka panjang perusahaan dan dengan

demikian memfokuskan pada sisi kanan neraca. Rasio yang digunakan

adalah rasio hutang. Rasio ini menghitung seberapa jauh dana disediakan

oleh kreditur. Rasio yang tinggi berarti perusahaan menggunakan leverage

keuangan yang tinggi. Penggunaan leverage keuangan yang tinggi akan

meningkatkan return on equity dengan cepat, tetapi sebaliknya apabila

penjualan menurun, return on equity akan menurun cepat pula.

4. Rasio Profitabilitas

Rasio ini mengukur kemampuan perusahaan menghasilkan

keuntungan pada tingkat penjualan, asset, dan modal saham yang tertentu. Ada

tiga rasio profitabilitas, yaitu : profit margin, return on total asset (ROA), dan

a. Profit Margin Ratio

Profit margin menghitung sejauh mana kemampuan perusahaan

menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini

bisa diinterprestasikan juga sebagai kemampuan perusahaan menekan

biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu. Profit

margin yang tinggi menandakan kemampuan perusahaan menghasilkan

laba yang tinggi pada tingkat penjualan tertentu. Profit margin yang rendah

menandakan penjualan yang terlalu rendah untuk tingkat biaya yang

tertentu, atau biaya yang terlalu tinggi untuk tingkat penjualan yang tertentu,

atau kombinasi dari kedua hal tersebut.

b. Return On Total Asset (ROA)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih

berdasarkan tingkat asset yang tertentu. Rasio yang tinggi menunjukkan

efisiensi manajemen asset, yang berarti efisiensi manajemen.

c. Return On Equity (ROE)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba

berdasarkan modal saham tertentu. Rasio ini merupakan ukuran

profitabilitas dari sudut pandang pemegang saham.

2.1.5 Metode Altman dalam Memprediksi Financial Distress

Kegiatan analisis laporan keuangan suatu perusahaan untuk melakukan

prediksi kondisi masa depan bukanlah suatu hal yang mudah. Apalagi perusahaan

prediksi financial distress yang di gunakan pada perusahaan harus mempunyai

ketepatan prediksi yang baik dengan memperhatikan karakteristik perusahaan.

Ketepatan prediksi masa depan berlaku selama emiten mempunyai kondisi

keuangan yang sama dengan pada saat prediksi dilakukan. Apabila emiten

melakukan perbaikan kinerja melalui strategi yang tepat, kemungkinan besar ada

ketidaktepatan prediksi. Namun kelemahan apapun yang dihadapi pada

kenyataannya prediksi masih selalu di lakukan untuk pengambilan keputusan.

Prediksi kesulitan keuangan salah satunya dikemukakan oleh seorang

profesor di New York University bernama Edward Altman yang disebut dengan

Altman Z-Score (1968). Rumus Z-Score ini menggunakan komponen laporan

keuangan sebagai alat prediksi terhadap kemungkinan bangkrut tidaknya

perusahaan. Model Altman Z-Score (1968) merupakan salah satu model analisis

multivariat yang berfungsi untuk memprediksi kebangkrutan perusahaan dengan

tingkat ketepatan dan keakuratan yang relatif dapat dipercaya. Altman

menemukan lima jenis rasio keuangan yang dapat dikombinasikan untuk

melihat perbedaan antara perusahaan yang bangkrut dan yang tidak bangkrut.

Kelima rasio keuangan tersebut adalah sebagai berikut :

1. Working Capital to Total Assets

Rasio working capital to total assets termasuk ke dalam rasio likuiditas

yang merupakan rasio yang menggambarkan kemampuan perusahaan dalam

memenuhi kewajiban jangka pendek. Rasio working capital to total assets

terdiri dari 2 komponen, yaitu modal kerja dan total aktiva. Modal kerja di

working capital merupakan nilai keefektifan modal kerja yang digunakan

perusahaan. Apabila nilai yang diperoleh tinggi maka mengindikasikan

kelebihan modal kerja yang mungkin disebabkan rendahnya perputaran

persediaan, piutang atau adanya saldo kas yang terlalu besar. Sedangkan

apabila nilainya rendah maka mengindikasikan adanya kelebihan hutang

jangka pendeknya, sehingga akan berpengaruh tidak baik bagi tingkat likuiditas

perusahaan.

Sedangkan komponen rasio working capital to total assets yang kedua

adalah aktiva. Manfaat ekonomi masa depan yang terwujud dalam aktiva

adalah potensi dari aktiva tersebut untuk memberikan sumbangan, baik secara

langsung maupun secara tidak langsung, arus kas dan setara kas kepada

perusahaan. Besar kecilnya nilai aktiva sangat menentukan keberlangsungan

usaha di masa depan, mengingat potensinya yang berbentuk sumbangan yang

diberikan oleh manfaat aktiva tersebut.

Dari dua komponen tersebut perhitungan rasio working capital to total

assets dilakukan. Sedangkan pengertian rasio working capital to total assets

adalah rasio yang mendeteksi kemampuan likuiditas dari total aktiva dan posisi

modal kerja (neto). Jika dikaitkan dengan indikator kebangkrutan, maka dapat

digunakan untuk mendeteksi adanya masalah pada tingkat likuiditas

perusahaan seperti indikator ketidakcukupan kas, utang dagang membengkak,

utilitas modal (kekayaan) menurun, penambahan hutang yang tidak terkendali

dan beberapa indikator lainya. Rumus yang digunakan untuk menghitung rasio

2. Retained Earning to Total Assets

Retained earning to total assets adalah rasio profitabilitas yang dapat

mendeteksi kemampuan perusahaan dalam menghasilkan keuntungan, yang

ditinjau dari kemampuan perusahaan dalam mendapatkan laba di bandingkan

dengan kecepatan perputaran operating assets sebagai ukuran efisiensi usaha.

Rasio retained earning to total assets terdiri dari 2 komponen, yaitu laba di

tahan dan total aktiva. Laba di tahan adalah laba bersih yang di akumulasikan

dalam suatu keuntungan setelah dividen di bayarkan. Laba di tahan adalah laba

tak di bagi atau surplus yang di peroleh. Rasio retained earning to total assets

dapat dihitung dengan rumus :

3. Earning Before Interest And Tax to Total Assets

Rasio earning before interest and tax to total assets juga termasuk ke

dalam rasio profitabilitas yang merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan. Rasio earning before interest and tax

to total assets merupakan rasio yang digunakan untuk mengukur kemampuan Working Capital to Total Assets = ������� ������ −������� �����������

�����������

Retained Earnings to Total Assets = �������� �������

modal yang di investasikan dalam keseluruhan aktiva untuk menghasilkan

keuntungan bagi semua investor termasuk pemegang obligasi dan saham. Rasio

ini dapat dihitung dengan rumus :

4. Market Value Equity to Book Value Of Total Debt

Rasio market value equity to book value of total debt termasuk ke dalam

rasio aktivitas yang merupakan rasio yang digunakan untuk mengukur

efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Rasio

market value equity to book value of total debt merupakan rasio yang

mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap

hutangnya melalui modalnya sendiri. Rasio market value equity to book value

of total debt dapat dihitung dengan rumus :

5. Sales to Total Assets

Rasio sales to total assets juga termasuk kedalam rasio aktivitas. Rasio

sales to total assets merupakan rasio yang mendeteksi kemampuan dana

perusahaan yang tertanam dalam keseluruhan aktiva yang berputar dalam satu

periode tertentu. Rasio ini mengukur kemampuan perusahaan dalam

Earning Before Interest and Tax to Total Assets = ����

���� �������

Market Value Equity to Book Value of Total Debt = ������ ����� ������

menggunakan aktiva untuk menghasilkan revenue. Rasio ini dapat dihitung

dengan rumus :

Z-Score Altman (1968) ditentukan dengan menggunakan rumus sebagai

berikut: (Cheng F. Lee 1984:97)

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

Keterangan :

Z : Overall Index

X1 : Working Capital to Total Assets (modal kerja dibagi total aktiva)

X2 : Retained Earnings to Total Assets (laba ditahan dibagi total aktiva)

X3 : Earnings Before Interest and Taxes to Total Assets (laba sebelum

pajak dan bunga dibagi total aktiva)

X4 : Market Value of Equity to Book Value of debt (nilai pasar modal

dibagi dengan nilai buku hutang)

X5 : Sales to Total Assets (penjualan dibagi total aktiva)

Kelima rasio inilah yang akan digunakan dalam menganalisa laporan

keuangan sebuah perusahaan untuk kemudian mendeteksi kemungkinan

terjadinya kebangkrutan pada perusahaan.

Sales to Total Assets = �����

Hasil perhitungan nilai Z-Score bisa dijelaskan dengan tabel sebagai

berikut:

Tabel 2.1 Interprestasi Nilai Z-Score

Sumber :Financial Analysis and Planning, (Cheng F. Lee 1984:99)

2.1.6 Analisis Diskriminan

Analisis diskriminan adalah salah satu teknik statistik yang biasa

digunakan pada hubungan dependensi (hubungan antar variabel dimana sudah

bisa dibedakan mana variabel respon dan mana variabel penjelas) (Ghozali, 2006

:289). Lebih spesifik lagi, analisis diskriminan digunakan pada kasus dimana

variabel respon berupa data kualitatif (misalnya, laki-laki atau perempuan,

bangkrut atau tidak bangkrut) dan variabel penjelas berupa data kuantitatif.

Analisis diskriminan bertujuan untuk mengklasifikasikan suatu individu atau

observasi ke dalam kelompok yang saling bebas dan menyeluruh berdasarkan

sejumlah variabel penjelas. Analisis diskriminan mempunyai asumsi bahwa

sejumlah variabel penjelas harus berdistribusi normal dan matriks kovarian kedua

kelompok harus sama.

Nilai Z-Score INTERPRESTASI

Z > 2,99 Perusahaan tidak mengalami masalah dengan kondisi keuangan

2,7 < Z < 2,99 Perusahaan memiliki sedikit masalah dengan kondisi keuangan (meskipun tidak serius)

1,88 < Z < 2,69 Perusahaan akan mengalami permasalahan keuangan jika tidak melakukan perbaikan yang berarti dalam manajemen maupun struktur keuangan

Jika dianalogikan dengan regresi linier, maka analisis diskriminan

merupakan kebalikannya. Pada regresi linier, variabel respon yang harus

mengikuti distribusi normal dan homoskedastis, sedangkan variabel penjelas

diasumsikan tetap, artinya variabel penjelas tidak disyaratkan mengikuti sebaran

tertentu. Analisis diskriminan, variabel penjelasnya seperti sudah disebutkan di

atas harus mengikuti distribusi normal dan homoskedastis, sedangkan variabel

responnya tetap.

2.1.7 Penelitian Terdahulu

1. Luciana Spica Almilia dan Emanuel Kristijadi (2003)

Luciana Spica Almilia dan Emanuel Kristijadi telah melakukan

penelitian tentang Analisis Rasio Keuangan Untuk Memprediksi Kondisi

Financial Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Jakarta. Variabel yang digunakan dalam penelitian ini adalah profit

margin, rasio likuiditas, rasio efisiensi operasi, rasio profitabilitas, rasio financial leverage, rasio posisi kas, rasio pertumbuhan. Pengujian dalam penelitian dengan menggunakan regresi logit untuk mengetahui

kekuatan prediksi rasio keuangan terhadap penentuan financial distress

suatu perusahaan. Hasil penelitian ini menunjukkan bahwa :

1. Rasio-rasio keuangan dapat digunakan untuk memprediksi

financial distress suatu perusahaan.

2. Rasio keuangan yang paling dominan dalam menentukan financial

dibagi dengan penjualan (NI/S), rasio financial leverage yaitu hutang

lancar dibagi dengan total aktiva (CL/TA), rasio likuiditas yaitu aktiva

lancar dibagi dengan hutang lancar (CA/CL), rasio pertumbuhan yaitu

rasio pertumbuhan laba bersih dibagi dengan total aktiva (GROWTH

NI/TA).

2. Aprilianasari Pudjiono (2009)

Aprilianasari Pudjiono telah melakukan penelitian tentang Prediksi

Corporate Financial Distress yang Terjadi Pada Perusahaan Go Public di

Indonesia dengan Menggunakan Analisis Diskriminan Model altman

(Z-Zcore). Variabel yang digunakan dalam penelitian ini adalah current ratio, quick ratio, working capital to total asset ratio, inventory turnover, working capital turnover, debt to equity ratio, debt ratio, long term debt to equity ratio, net profit margin, return on equity, return on assets, price earning ratio. Populasi dalam penelitian ini adalah perusahaan manufaktur

yang tercatat di BEI periode 2006-2008. Metode analisis yang digunakan

dalam penelitian ini adalah analisis diskriminan.

Hasil penelitian ini adalah dari 14 rasio keuangan yang

diidentifikasi dan dianalisis, terpilih 3 rasio yang paling dominan dalam

membedakan perilaku perusahaan yang mengalami financial distress dan

3. Riesta Devi Kumalasari (2012)

Riesta Devi Kumalasari telah melakukan penelitian tentang

Indikasi Financial Distress Berdasarkan Analisis Z-Score Altman Pada

Perusahaan Tekstil yang Terdaftar di Bursa Efek Indonesia Selama Tahun

2008-2010. Variabel yang digunakan adalah rasio-rasio yang ditetapkan

oleh Altman. Yang menjadi sampel dalam penelitian ini adalah seluruh

perusahaan tekstil yang terdaftar di BEI pada tahun 2008-2010. Pengujian

dalam penelitian dengan menggunakan analisis diskriminan. Penelitian

ini memberikan hasil bahwa variabel modal kerja terhadap total aktiva,

EBIT terhadap total aktiva, nilai pasar modal terhadap nilai buku hutang,

penjualan terhadap total aktiva berpengaruh positif yang signifikan untuk

mengetahui indikasi pengelompokan perusahaan yang mengalami

financial distress. Sedangkan variabel laba ditahan berpengaruh negatif

atau berlawanan terhadap penentuan indikasi financial distress perusahaan

tekstil. Variabel penjualan terhadap total aktiva merupakan variabel yang

paling berpengaruh signifikan untuk mengetahui perusahaan yang

mengalami financial distress.

4. Nico Tantra Hartoyo (2014)

Nico Tantra Hartoyo telah melakukan penelitian tentang Prediksi

Financial Distress Menggunakan Analisis Diskriminan Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2011.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di BEI pada tahun 2010-2011, pemilihan sampel dengan

menggunakan metode purposive sampling. Pengujian dalam penelitian

dengan menggunakan analisis diskriminan. Penelitian ini memberikan

hasil bahwa variabel working capital/total assets, retained earning/total

assets, EBIT/total assets, market value equity/book value of total debt, sales/total assets berpengaruh positif yang signifikan terhadap kondisi

perusahaan. Rasio retained earning/total asset merupakan variabel yang

Secara ringkas, hasil penelitian terdahulu disajikan dalam tabel 2.2.

pertumbuhan yaitu rasio pertumbuhan laba bersih dibagi

yaitu working capital

Nama

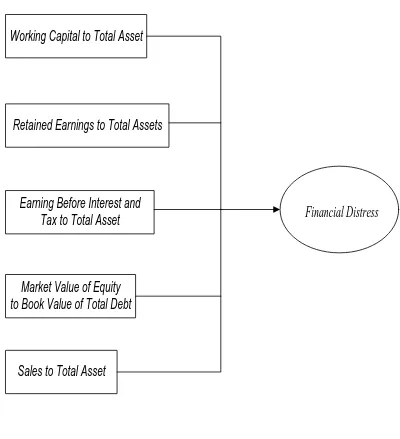

2.2 Kerangka Konseptual

BERBEDA

Working Capital to Total Asset

Sales to Toatal Asset Market Value of Equity to Book Value of Total Debt Earning Before Interest and

Tax to Total Asset Retained Earnings to Total

Assets

Working Capital to Total Asset

Retained Earnings to Total Assets

Earning Before Interest and Tax to Total Asset

Market Value of Equity to Book Value of Total Debt

Sales to Toatal Asset Perusahaan yang mengalami

Financial Distress

Perusahaan yang tidak mengalami Financial Distress

Working Capital to Total Asset

Earning Before Interest and

Tax to Total Asset

Retained Earnings to Total Assets

Market Value of Equity

to Book Value of Total Debt

Sales to Total Asset

Financial Distress

Dari kerangka konseptual di atas dapat dijelaskan bahwa :

Rasio working capital to total assets menunjukkan potensi cadangan kas

yang ada akibat selisih yang terjadi antara aktiva lancar dengan kewajiban lancar.

Semakin besar rasio ini maka semakin baik, karena modal kerja merupakan

ukuran keamanan dari kepentingan kreditur jangka pendek dan juga sebagai dana

yang tersedia untuk diinvestasikan. Jadi, semakin besar rasio working capital to

total assets menunjukkan semakin besar kemampuan perusahaan dalam

memenuhi kewajibannya sehingga semakin besar kemungkinan perusahaan

terhindar dari financial distress. Sebaliknya, semakin kecil rasio working capital

to total assets menunjukkan semakin rendah kemampuan perusahaan dalam

memenuhi kewajibannya sehingga semakin besar kemungkinan perusahaan

mengalami financial distress.

Rasio retained earnings to total assets menunjukkan kemampuan

perusahaan untuk menghasilkan laba ditahan dari total aktiva perusahaan. Laba

ditahan merupakan laba yang tidak dibagikan kepada para pemegang saham.

Dengan kata lain, laba ditahan menunjukkan berapa banyak pendapatan

perusahaan yang tidak dibayarkan dalam bentuk deviden kepada para pemegang

saham. Jadi, semakin besar rasio retained earnings to total assets maka semakin

besar kemungkinan perusahaan terhindar dari financial distress. Sebaliknya,

semakin kecil rasio retained earnings to total assets maka semakin besar

kemungkinan perusahaan mengalami financial distress.

Rasio earning before interest and tax to total assets menunjukkan

pembayaran bunga dan pajak. Jadi, semakin besar rasio earning before interest

and tax to total assets maka semakin besar kemungkinan perusahaan terhindar

dari financial distress. Sebaliknya, semakin kecil rasio earning before interest and

tax to total assets maka semakin besar kemungkinan perusahaan mengalami financial distress.

Rasio market value equity to book value of debt menunjukkan kemampuan

perusahaan dalam memberikan jaminan kepada setiap utangnya melalui modal

sendiri. Jadi, semakin besar rasio market value equity to book value of debt maka

semakin besar kemungkinan perusahaan terhindar dari financial distress.

Sebaliknya, semakin kecil rasio market value equity to book value of debt maka

semakin besar kemungkinan perusahaan mengalami financial distress.

Rasio sales to total assets menunjukkan perputaran total aktiva diukur dari volume penjualan, dengan kata lain seberapa jauh kemampuan semua aktiva

menciptakan penjualan. Rasio perputaran total aktiva yang tinggi menunjukkan

semakin efektif perusahaan dalam penggunaan aktivanya untuk menghasilkan

penjualan. Semakin efektif perusahaan menggunakan aktivanya untuk

menghasilkan penjualan diharapkan dapat memberikan keuntungan yang semakin

besar bagi perusahaan. Jadi, semakin besar rasio sales to total assets maka

semakin besar kemungkinan perusahaan terhindar dari financial distress.

Sebaliknya, semakin kecil rasio sales to total assets maka semakin besar

2.3 Hipotesis

Hipotesis yang dapat ditarik pada penelitian ini adalah :

H1= Rasio-rasio keuangan yang terdiri dari working capital to total assets

(X1), retained earnings to total assets (X2), earning before interest and

tax to total assets (X3), market value of equity to book value of debt

(X4), sales to total assets (X5) berpengaruh positif signifikan dalam

membedakan kelompok financial distress dan nonfinancial distress.

H2= Variabel working capital to total asset (X1) adalah variabel independen

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif dengan

pendekatan kuantitatif. Penelitian deskriptif adalah penelitian yang disusun

dalam rangka memberikan gambaran secara sistematis tentang informasi ilmiah

yang berasal dari subjek atau objek penelitian (Sanusi, 2011:13). Penelitian

kuantitatif dapat diartikan sebagai positivisme, digunakan untuk meneliti pada

populasi atau sampel tertentu, pengumpulan data menggunakan instrumen

penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk

menguji hipotesis yang telah ditetapkan (Sugiyono, 2008:13). Berdasarkan

pendapat tersebut, pada dasarnya penelitian deskriptif kuantitatif adalah jenis

penelitian yang menggambarkan secara terperinci dan mendalam mengenai

objek penelitian dengan analisis data yang bersifat kuantitatif/statistik untuk

menguji hipotesis yang telah ditetapkan.

3.2 Batasan Operasional

Objek pada penelitian ini hanya terdiri dari perusahaan manufaktur sektor

industri barang konsumsi yang terdaftar di Bursa Efek Indonesia dan dalam

penelitian ini menggunakan data laporan keuangan yang dipublikasikan oleh

3.3 Defenisi Operasional

Penjelasan dari masing-masing variabel yang digunakan dalam

penelitian ini adalah sebagai berikut :

a. Variabel Dependen (Variabel Terikat)

Variabel dependen (variabel terikat) adalah variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2008:59).

Pada penelitian ini variabel dependennya adalah kondisi financial distress

atau kebangkrutan perusahaan dalam bentuk kategori. Perusahaan yang

mengalami financial distress dinyatakan dengan 0 dan perusahaan yang

nonfinancial distress dinyatakan dengan 1.

b. Variabel Independen (Variabel Bebas)

Variabel independen (variabel bebas) adalah variabel yang mempengaruhi

atau yang menjadi sebab perubahannya atau timbulnya variabel dependen

(terikat). Variabel independen pada penelitian ini adalah rasio keuangan

yang digunakan dalam persamaan Z-Score Altman (1968) yang dinotasikan

dengan X1, X2, X3, X4, X5. Kelima rasio tersebut adalah : • Working Capital to Total Assets (X1)

Rasio yang menunjukkan kemampuan perusahaan untuk menghasilkan

modal kerja bersih dari keseluruhan total aktiva yang dimilikinya.

Working Capital to Total Assets = ������� ������ −������� �����������

• Retained Earnings to Total Assets (X2)

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan

laba ditahan dari total aktiva perusahaan.

• Earning Before Interest and Tax to Total Assets (X3)

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan

laba dari aktiva perusahaan, sebelum pembayaran bunga dan pajak.

• Market Value of Equity to Book Value of debt (X4)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban-kewajiban dari nilai pasar modal sendiri. Nilai pasar modal

dibagi dengan nilai buku hutang.

Retained Earnings to Total Assets = �������� �������

����� ������

Earning Before Interest and Tax to Total Assets = ����

����� ������

Market Value Equity to Book Value of Total Debt = ������ ����� ������

• Sales to Total Asset (X5)

Rasio ini mengukur kemampuan perusahaan dalam menggunakan

aktiva untuk menghasilkan penjualan.

Secara ringkas defenisi operasional variabel dan pengukuran variabel

disajikan pada tabel 3.1.

Tabel 3.1

Defenisi Operasional dan Skala Pengukuran Variabel

No Variabel Penelitian Defenisi Operasional Skala

Pengukuran

1 Financial Distress Perusahaan dikatakan

mengalami financial distress apabila memperoleh nilai

Z-Score < 2,99, sedangkan

perusahaan dikatakan

nonfinancial distress apabila

memperoleh nilai Z-Score > 2,99

Nominal

2 Working Capital to Total Assets

Perbandingan antara modal kerja (aktiva lancar dikurangi kewajiban lancar) dengan total aktiva.

Rasio

3 Retained Earnings to Total Assets

Perbandingan antara laba ditahan dengan total aktiva

Rasio

4 Earning Before Interest and Tax to Total Assets

Perbandingan laba sebelum pajak dan bunga dengan total aktiva

Rasio

5 Market Value Equity to Book Value of debt

Perbandingan nilai pasar modal dengan nilai buku hutang

Rasio

6 Sales to Total Assets Perbandingan antara penjualan

dengan total aktiva

Rasio

Sumber : Penulis, 2015

Sales to Total Assets = �����

3.4 Jenis dan Sumber Data

Sumber data dalam penulisan skripsi ini adalah dari berbagai sumber

buku, jurnal dan penelitian terdahulu yang mendukung penelitian. Sedangkan

untuk sumber data yang akan diolah dalam penelitian ini menggunakan data

sekunder, yaitu data laporan keuangan auditan perusahaan tahun 2011 sampai

2013 yang telah dipublikasikan di website Bursa Efek Indonesia

Data laporan keuangan tahun 2012 sampai 2013 digunakan sebagai

pedoman penentuan apakah suatu perusahaan mengalami financial distress atau

tidak. Sedangkan data laporan keuangan tahun 2011 merupakan data yang akan

diolah untuk perhitungan rasio keuangan sebagai prediktor dalam satu tahun

sebelum terjadinya kondisi financial distress. Hal ini dilakukan karena kondisi

financial distress seharusnya dianalisis sebelum peristiwa financial distress itu

terjadi. Rasio-rasio keuangan tersebut dihitung menggunakan perangkat lunak

Microsoft Excell kemudian di analisis dengan perangkat lunak SPSS.

3.5 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008:115).

Populasi dalam penelitian ini adalah perusahaan manufaktur sektor industri barang

konsumsi yang terdaftar di Bursa Efek Indonesia yang berjumlah sekitar 37

oleh populasi. Pemilihan sampel pada penelitian ini dilakukan dengan teknik

purposive sampling yaitu metode berdasarkan pertimbangan dan kriteria

tertentu (Sugiyono, 2008:116). Teknik ini ditujukan untuk mendapatkan

sampel yang representatif sesuai dengan kriteria yang ditentukan. Kriteria

yang digunakan untuk pemilihan sampel pada penelitian ini adalah :

1. Terdaftar sebagai perusahaan manufaktur sektor industri barang konsumsi di

Bursa Efek Indonesia selama periode pengamatan tahun 2011 sampai 2013

secara berturut-turut.

2. Perusahaan yang mengalami financial distress dengan indikasi memiliki nilai

Z-Score < 2,99 selama 2 tahun berturut-turut.

3. Perusahaan yang nonfinancial distress dengan indikasi memiliki nilai Z-Score

> 2,99 selama 2 tahun berturut-turut. Dipilih berpasangan berdasarkan dari

industri yang sejenis, laporan keuangan pada tahun yang sama dan besar asset

yang mendekati dengan asset yang digunakan untuk perusahaan dalam

kategori financial distress.

Berdasarkan metode purposive sampling yang digunakan maka penelitian

ini menggunakan sampel sebanyak 16 perusahaan. Perusahaan yang dikatakan

mengalami financial distress sebanyak 8 perusahaan yang dikategorikan “0” dan

perusahaan yang nonfinancial distress sebanyak 8 perusahaan yang dikategorikan

Perusahaan yang mengalami financial distress berdasarkan kriteria diatas dapat

dilihat pada tabel 3.2.

Tabel 3.2

Perusahaan yang Termasuk dalam Kondisi Financial Distress

No Kode Nama Perusahaan

1 DVLA PT. Darya-Varia Laboratoria, Tbk

2 ICBP PT. Indofood CBP Sukses Makmur,Tbk

3 INAF PT. Indofarma (Persero),Tbk

4 LMPI PT. Langgeng Makmur Industri, Tbk

5 PYFA PT. Pyridam Farma, Tbk

6 RMBA PT. Bentoel Internasional Investama, Tbk

7 SCPI PT. Merck Sharp Dohme Pharma,Tbk

8 STTP PT. Siantar TOP,Tbk

Sumber : Data Hasil Olahan Excel, Lampiran 3

Perusahaan yang nonfinancial distress berdasarkan kriteria diatas dapat dilihat

pada tabel 3.3.

Tabel 3.3

Perusahaan yang Termasuk dalam Kondisi Nonfinancial Distress

No Kode Nama Perusahaan

1 HMSP PT. Hanjaya Mandala Sampoerna, Tbk

2 INDF PT. Indofood Sukses Makmur,Tbk

3 KAEF PT. Kimia Farma, Tbk

4 KICI PT. Kedaung Indah Can,Tbk

5 KLBF PT. Kalbe Farma, Tbk

6 MERK PT. Merck, Tbk

7 MYOR PT. Mayora Indah,Tbk

3.6 Metode Analisis Data

Metode analisis data digunakan untuk menganalisis data hasil penelitian

agar dapat diinterprestasikan sehingga laporan yang dihasilkan dapat dipahami.

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis

diskriminan dengan bantuan SPSS (Statistical Product and Service Solution).

Analisis diskriminan merupakan bentuk regresi dengan variabel terikat berbentuk

non-metrik atau kategori. Analisis diskriminan mempunyai asumsi bahwa data

berdistribusi normal dan matrik kovarian kedua kelompok adalah sama (Ghozali,

2006:301). Adapun tahapan analisis yang digunakan adalah sebagai berikut :

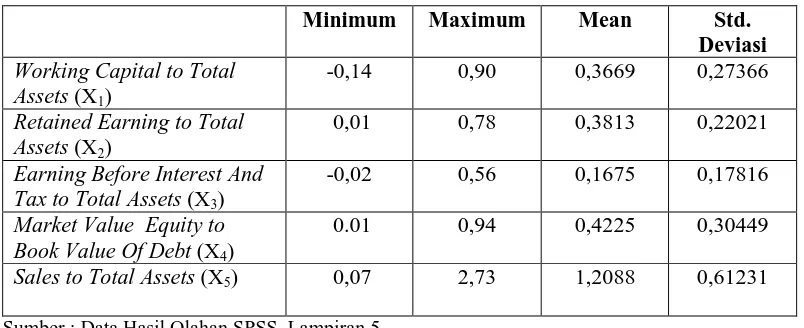

a. Statistik Deskriptif

Data yang dikumpulkan dan yang akan diolah dalam penelitian ini

dianalisis dengan alat statistik yaitu statistik deskriptif. Pengujian statistik

deskriptif menggunakan SPSS untuk memudahkan perolehan data sehingga dapat

menjelaskan variabel-variabel yang digunakan. Pengujian statistik deskriptif pada

dasarnya memaparkan secara numerik ukuran pemusatan data, mengukur

penyebaran suatu data, dan mengukur distribusi suatu data. Penelitian dengan

menggunakan statistik deskriptif yang terdiri dari rata-rata, nilai maksimum,

minimum, dan standart deviasi (Trihendradi, 2012:75). Dalam penelitian ini

angka-angka tersebut adalah rasio-rasio keuangan dan kondisi perusahaan yang

dikategorikan dalam dua kelompok, yaitu kodisi financial distress (0) dan

perusahaan yang nonfinancial distress (1) selama 1 tahun sebelum terjadinya

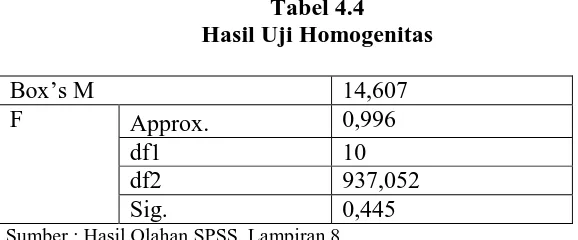

b. Uji Asumsi Diskriminan 1. Uji Normalitas

Hasil analisis diskriminan sangat sensitif jika terjadi

penyimpangan atas asumsi yang digunakan. Asumsi kenormalan data

penting untuk menguji signifikansi variabel bebas dan fungsi diskriminan

(Ghozali, 2006:301). Uji normalitas dilakukan untuk mengetahui apakah

dalam sebuah model variabel bebasnya mempunyai distribusi normal atau

mendekati distribusi normal. Uji ini dilakukan dengan menggunakan

one-sample kolmogorov-smirnov test. Pengambilan keputusan dilakukan

dengan melihat nilai asymp. Sig (2-tailed) > 0,05.

Ketentuan :

a. Asymp. Sig (2 tailed) > 0,05, maka data berdistribusi normal

b. Asymp. Sig (2 tailed) < 0,05, maka data tidak berdistribusi normal

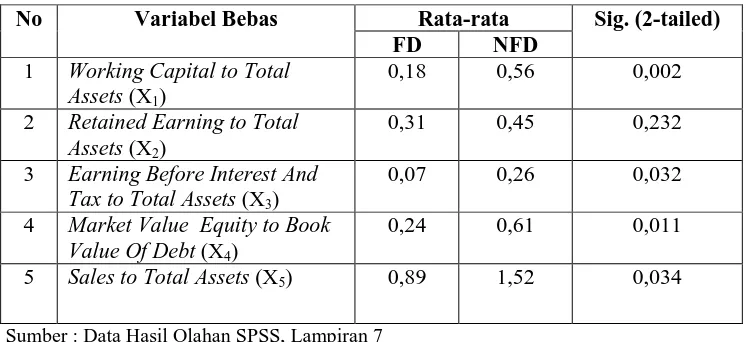

2. Independent Samples T-Test

Uji beda t-test digunakan untuk menentukan apakah dua sampel

yang berhubungan memiliki rata-rata yang berbeda. Uji beda t-test

dilakukan dengan standart error dari perbedaan rata-rata dua sampel

dalam menilai rata-rata terdistribusi normal (Ghozali, 2005:56).