KERAGAAN USAHATANI SAPI BAKALAN

(Studi Kasus : Kelompok Tani Ternak Tanjung Lurah, Nagari

Salimpauang, Kabupaten Tanah Datar)

ALFA RYANDA

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi yang berjudul Keragaan Usahatani Sapi Bakalan (Studi Kasus: Kelompok Tani Ternak Tanjung Lurah, Nagari Salimpauang, Kabupaten Tanah Datar) adalah benar karya saya dengan arahan dari pembimbing dan belum pernah diajukan dalam bentuk apapun pada perguruan tinggi lain atau lembaga lain manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, November 2014

ABSTRAK

ALFA RYANDA. Keragaan Usahatani Sapi Bakalan (Studi Kasus: Kelompok Tani Ternak Tanjung Lurah, Nagari Salimpauang, Kabupaten Tanah Datar). Dibimbing oleh DWI RACHMINA.

Nagari Salimpauang merupakan salah satu wilayah di Kecamatan Salimpauang, Kabupaten Tanah Datar, Provinsi Sumatera Barat dimana penduduknya banyak mengusahakan penggemukan sapi. Namun untuk mengembangkan usahanya, para peternak memiliki permasalahan seperti lahan, pengolahan limbah, ketersediaan input, dan tenaga kerja. Salah satu solusi untuk mengatasi permasalahan tersebut yaitu melalui pengelolaan dengan Kelompok Tani Ternak Tanjung Lurah. Tujuan dari penelitian ini yaitu (1) Menganalisis biaya dan penerimaan, dan (2) Menganalisis pendapatan dan rasio penerimaan dan biaya. Hasil perhitungan pendapatan atas biaya tunai per ST per tahun dan nilai R/C rasio yang paling besar diperoleh peternak skala besar. Sementara itu perhitungan pendapatan atas biaya total per ST per tahun menghasilkan nilai positif dan nilai R/C rasio lebih dari satu untuk semua skala, sehingga usaha ternak menguntungkan. Usaha pada peternak skala besar yang lebih baik dibandingkan skala kecil karena keuntungan yang diperoleh paling besar dan nilai R/C rasio nya yang paling besar.

Kata kunci: analisis pendapatan, R/C rasio, usaha penggemukan sapi ABSTRACT

ALFA RYANDA. Keragaan Farming of Bakalan Cattle (Case Study: Farmer and Breeder Group of Tanjung Lurah, Nagari Salimpauang, Kabupaten Tanah Datar). Supervised by DWI RACHMINA.

Nagari Salimpauang is located at Kecamatan Salimpauang, Kabupaten Tanah Datar, West Sumatera Province where the majority of people do fattening cattle husbandry for living. Meanwhile to develop the business, the breeders face through several obstacles such as area availability, waste management, input availability and labor. One of solution to solve those problems is by implementing supervision with farmer and breeder group of Tanjung Lurah. This study was aimed to (1) analyze cost and revenue, and (2) analyze profit and ratio of revenue and cost. Measurement result of profit based on cash cost per livestock unit (satuan ternak, ST) per year and biggest R/C ratio value were gained by wide– scale breeder. Otherwise, calculation of profit based on cash cost per ST per year indicated positive value and R/C ratio values which were more than 1 for every scales, therefore the business is considered profitable. Business by wide–scale breeder was better compared to small–scale one because of the most profit obtained and biggest R/C ratio value.

KERAGAAN USAHATANI SAPI BAKALAN

(Studi Kasus : Kelompok Tani Ternak Tanjung Lurah, Nagari

Salimpauang, Kabupaten Tanah Datar,)

ALFA RYANDA

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Alhamdulillahi rabbil ‘alamin, Puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala berkah dan karuniaNya sehingga skripsi ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak Juni 2013 ini ialah Keragaan Usahatani Sapi Bakalan (Studi Kasus : Kelompok Tani Ternak Tanjung Lurah, Nagari Salimpauang, Nagari Salimpauang, Kecamatan Salimpauang, Kabupaten Tanah Datar, Provinsi Sumatera Barat.

Terima kasih penulis ucapkan kepada Ibu Dr.Ir.Dwi Rachmina.MSi selaku dosen pembimbing yang telah banyak memberikan saran dan dukungan dalam penulisan skripsi ini. Selanjutnya, penulis ucapkan kepada Ayah Ir. Adrizal dan Bunda Ir. Petra sebagai orang tua penulis yang senantiasa memberikan dukungan, semangat, doa dan kasih sayang kepada penulis. Fadhil Adra sebagai saudara kandung dari penulis yang telah memberiakan dukungan dan semangat kepada penulis.

Terima kasih penulis ucapkan kepada Ibu Siti Jahroh, Ph.D dan Ibu Eva Yolynda Aviny, SP. MM sebagai dosen penguji yang telah memberikan masukan dan saran pada ujian siding. Disamping itu, terima kasih kepada Bapak Yon Nasri sebagai ketua kelompok ternak Tanjung Lurah dan beserta anggotanya yang telah memberikan izin penelitian sehingga penelitian ini dapat berjalan dengan lancar. Rekan-rekan mahasiswa Departemen Agribisnis Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor angkatan 46, serta sahabat-sahabat lainnya. Semoga karya ilmiah ini bermanfaat bagi banyak pihak sebagai sumber ilmu dan informasi.

Bogor, November 2014

DAFTAR ISI

DAFTAR TABEL xi

DAFTAR GAMBAR xi

DAFTAR LAMPIRAN xii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4

Karakteristik Pengusahaan Ternak Sapi Potong 4

Struktur Biaya dan Skala Usaha 5

Analisis Pendapatan Usaha 7

KERANGKA PEMIKIRAN 8

Kerangka Pemikiran Teoritis 8

Kerangka Pemikiran Operasional 15

METODE PENELITIAN 17

Waktu dan Lokasi Penelitian 17

Jenis dan Sumber Data 17

Metode Pengumpulan Data 17

Metode Analisis dan Pengolahan Data 19

GAMBARAN UMUM LOKASI PENELITIAN 21

Karakteristik Nagari Salimpauang 21

Karakteristik Kelompok Ternak Tanjung Lurah 22

Karakteristik Responden 23

HASIL DAN PEMBAHASAN 26

Deskripsi Usaha Ternak Sapi 26

Analisis Pendapatan Usaha Ternak Sapi 32

SIMPULAN DAN SARAN 36

Simpulan 36

Saran 37

DAFTAR PUSTAKA 38

DAFTAR TABEL

1. Laju pertumbuhan sektor pertanian produk domestik bruto atas dasar harga konstan 2000 menurut lapangan usaha (persen) tahun

2009-2012a 1

2. Populasi hewan ternak di Indonesia (000 ekor) tahun 2009-2011a 2 3. Populasi nasional jenis ternak sapi potong (ekor) tahun 2009-2012a 2 4. Daftar satuan ternak (ST) beberapa komoditas peternakan Indonesiaa 17 5. Daftar satuan ternak (ST) pada responden peternak Kelompok Ternak

Tanjung Lurah tahun 2013 18

6. Rata-rata jumlah kepemilikan ternak sapi pada peternak Kelompok

Ternak Tanjung Lurah tahun 2013 24

7. Sebaran responden menurut lama pengusahaan ternak sapi pada peternak Kelompok Ternak Tanjung Lurah tahun 2013 24 8. Karakteristik umum peternak Kelompok Ternak Tanjung Lurah tahun

2013 25

9. Rata-rata luas lahan dan kandang yang digunakan peternak

Kelompok Ternak Tanjung Lurah tahun 2013 27

10. Rata-rata jumlah pemberian dan jenis pakan ternak sapi pada peternak Kelompok Ternak Tanjung Lurah tahun 2013 28 11. Rata-rata jumlah pemberian dan jenis obat-obatan ternak sapi pada

peternak Kelompok Ternak Tanjung Lurah tahun 2013 29 12. Rata-rata penggunaan tenaga kerja dalam keluarga dan tenaga kerja

luar keluarga (HOK/tahun/ST) pada peternak Kelompok Ternak

Tanjung Lurah tahun 2013 30

13. Rata-rata jumlah limbah ternak sapi pada peternak Kelompok Ternak

Tanjung Lurah tahun 2013 31

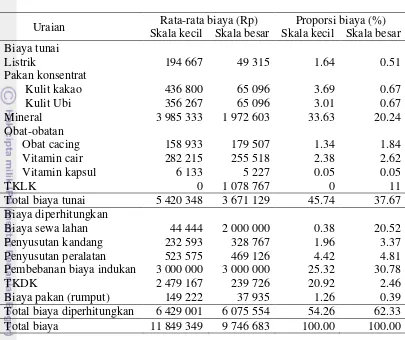

14. Rata-rata biaya kegiatan usaha ternak sapi per tahun per satuan ternak (ST) pada peternak Kelompok Ternak Tanjung Lurah tahun 2013 33 15. Rata-rata penerimaan tunai per tahun per satuan ternak (ST) pada

peternak Kelompok Ternak Tanjung Lurah tahun 2013 34 16. Rata-rata pendapatan peternak per tahun per satuan ternak (ST) pada

peternak Kelompok Ternak Tanjung Lurah tahun 2013 35 17. Rata-rata pendapatan rumah tangga per tahun pada peternak

Kelompok Ternak Tanjung Lurah tahun 2013 36

DAFTAR GAMBAR

DAFTAR LAMPIRAN

1.

Populasi Nasional Jenis Ternak Sapi Potong (ekor) tahun 2009 –2012a 41

2. Populasi sapi potong provinsi Sumatera Barat tahun 2011 42 3. Jenis, harga, dan jumlah pemberian pakan ternak sapi pada responden

peternak Kelompok Ternak Tanjung Lurah tahun 2013 43 4. Jenis, harga, dan jumlah pemberian obat-obatan ternak sapi pada

responden peternak Kelompok Ternak Tanjung Lurah tahun 2013 44 5. Rata-rata biaya penyusutan kandang & peralatan ternak sapi pada

responden peternak Kelompok Ternak Tanjung Lurah tahun 2013 45 6. Jumlah penjualan dan harga penjualan anakan sapi pada responden

peternak Kelompok Ternak Tanjung Lurah tahun 2013 46 7. Harga dan jumlah limbah yang dihasilkan ternak sapi pada responden

peternak Kelompok Ternak Tanjung Lurah tahun 2013 47

PENDAHULUAN

Latar Belakang

Indonesia merupakan negara yang mayoritas penduduknya memiliki mata pencaharian di sektor pertanian. Sektor pertanian di Indonesia memegang peranan penting bagi pembangunan ekonomi secara nasional. Khususnya bidang peternakan ikut berperan penting dalam pembangunan ekonomi nasional. Laju pertumbuhan sektor peternakan produk domestik bruto atas dasar harga konstan 2000 menurut lapangan usaha yaitu tahun 2009 sebesar 3.45 %, tahun 2010 sebesar 4.27 %, tahun 2011 4.78 %, dan tahun 2012 sebesar 4.82 %. Rata-rata laju pertumbuhan sektor pertanian produk domestik bruto atas dasar harga konstan 2000 menurut lapangan usaha khususnya peternakan tahun 2009-2012 adalah 0.46 %. Hal ini berarti sektor pertanian khususnya subsektor peternakan memiliki potensi untuk dikembangkan (Tabel 1).

Tabel 1 Laju pertumbuhan sektor pertanian produk domestik bruto atas dasar harga konstan 2000 menurut lapangan usaha (persen) tahun 2009-2012a

Lapangan Usaha 2009 2010 2011b 2012c

Tanaman bahan makanan 4.97 1.64 1.75 2.95

Tanaman perkebunan 1.73 3.49 4.47 5.08

Peternakan 3.45 4.27 4.78 4.82

Kehutanan 1.82 2.41 0.85 0.16

Perikanan 4.16 6.04 6.96 6.48

a

Sumber : Badan Pusat Statistik (BPS) tahun 2013, ;bAngka sementara, ; cAngka sangat sementara

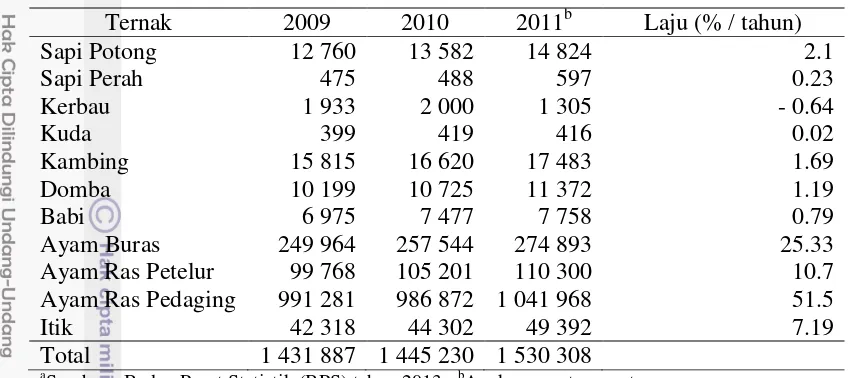

Kegiatan pada bidang peternakan meliputi peternakan sapi potong, peternakan sapi perah, peternakan kuda, peternakan kambing, peternakan domba, peternakan babi, peternakan ayam buras, peternakan ayam ras petelur, peternakan ayam ras pedaging, dan peternakan itik. Terdapat 2 jenis populasi ternak secara umum yaitu populasi hewan ternak besar dan populasi hewan ternak kecil. Populasi hewan ternak besar antara lain sapi, kerbau, kuda, dan babi. Sedangkan populasi hewan ternak kecil meliputi kambing, domba, ayam, dan itik.

Tabel 2 Populasi hewan ternak di Indonesia (000 ekor) tahun 2009-2011a

Sumber : Badan Pusat Statistik (BPS) tahun 2013,; bAngka sangat sementara

Ternak sapi potong merupakan salah satu jenis kegiatan yang banyak dijalankan oleh masyarakat. Jumlah populasi nasional jenis ternak sapi potong terbanyak tahun 2009-2012 adalah di pulau Jawa. Sementara pulau Sumatera menempati urutan kedua (Tabel 3). Selanjutnya, provinsi Sumatera Barat yang merupakan salah satu sentra peternakan di Indonesia menempati urutan keempat pada populasi ternak sapi potong di pulau Sumatera dengan rincian tahun 2009 sebanyak 492 272 ekor, tahun 2010 sebanyak 513 255, tahun 2011 sebanyak 327 013, dan tahun 2012 sebanyak 349 001 (Lampiran 1). Oleh sebab itu, diharapkan provinsi Sumatera Barat dapat menjadi produsen daging sapi terbesar khususnya di pulau Sumatera bahkan bisa mencapai produsen daging sapi terbesar di Indonesia.

Tabel 3 Populasi nasional jenis ternak sapi potong (ekor) tahun 2009-2012a

Pulau 2009 2010 2011 2012b Laju

Sumber: Badan Pusat Statistik (BPS) tahun 2013 (diolah),; bAngka sementara

di provinsi Sumatera Barat yaitu kabupaten Limapuluhkota, kabupaten Tanah Datar, dan kabupaten Agam. Terdapat banyak kelompok tani yang mengelola usaha ternak sapi potong pada daerah tersebut. Kelompok tani ini, ada yang terdaftar secara resmi dan tidak terdaftar secara resmi di Dinas Peternakan Provinsi Sumatera Barat. Bentuk kegiatan dari kelompok tani tersebut adalah pembibitan dan sebagian budidaya.

Kelompok ternak Tanjung Lurah merupakan salah satu kelompok tani yang melaksanakan kegiatan budidaya ternak sapi. Kelompok ini berlokasi di salah satu daerah sentra peternakan yaitu nagari Salimpauang, kecamatan Salimpauang, kabupaten Tanah Datar. Pemilihan kelompok ini disebabkan oleh berlokasi di daerah sentra dan prestasi yang dimiliki. Kelompok ini memiliki banyak prestasi antara lain memberikan pengetahuan, pengajaran, dan penerapan kepada anggotanya mengenai biogas, dan pembuatan pakan. Kegiatan dari kelompok ini adalah penggemukan, pembibitan, biogas, pembuatan pakan, dan pengolahan kotoran (limbah) ternak menjadi pupuk.

Perumusan Masalah

Kelompok ternak Tanjung Lurah telah menjalankan program kegiatan usaha ternak berupa penggemukan sapi dan pengolahan limbah. Awal mulanya berdiri kelompok tani ini adalah adanya niat dari Bapak Yon (ketua) yang ingin mengelola, mengembangkan, dan mengajak masyarakat sekitar Jorong Nan II Suku, Nagari Salimpauang. Pada awalnya, Bapak Yon ini hanya merupakan peternak sapi biasa yang memelihara dan menggembala sapi milik orang lain. Sistem bagi hasil dari sistim pemeliharaan sapi yang dilakukan ini adalah mendapatkan anakan sapi pertama. Selanjutnya, kelompok ini terdapat perbedaan yang mencolok yaitu peternak skala kecil dan peternak skala besar. Perbedaan ini didapatkan berdasarkan rata-rata jumlah kepemilikan sapi pada masing-masing anggota kelompok.

Upaya penerapan kegiatan usaha ternak yang maksimal di kelompok tersebut dihadapkan pada berbagai kendala yaitu lahan, tenaga kerja, dan ketersediaan input. Luas lahan yang sempit sebesar 0.25 hektar yang dimiliki merupakan kendala bagi kelompok dan anggota karena dapat tersendatnya modal. Tingkat pengetahuan dan pengalaman peternak merupakan kendala dalam menjalankan program kelompok ini.

Berdasarkan gambaran permasalahan yang terjadi di kelompok tani ternak Tanjung Lurah, Nagari Salimpauang, Kabupaten Tanah Datar ini dapat dilakukan perhitungan dan analisis untuk mengetahui seberapa besar perbedaan pada masing-masing keragaan usahatani. Uraian tersebut, yang menjadi rumusan masalah dalam penelitian ini adalah dapat menghasilkan keuntungan atau tidak pada kegiatan usahaternak yang dilakukan kelompok ternak Tanjung Lurah.

Tujuan Penelitian

1. Menganalisis biaya dan penerimaan peternak sapi bakalan di kelompok ternak Tanjung Lurah, Nagari Salimpauang, Kabupaten Tanah Datar

2. Menganalisis pendapatan dan rasio penerimaan dan biaya peternak sapi bakalan di kelompok ternak Tanjung Lurah, Nagari salimpauang, Kabupaten Tanah Datar ?

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat berguna sebagai bahan masukan bagi semua pihak yang terkait, yaitu:

1. Bagi masyarakat dan para pelaku kegiatan agribisnis, diharapkan dapat menjadi bahan pertimbangan dalam mengambil keputusan

2. Sebagai bahan informasi dan rujukan untuk penelitian selanjutnya

3. Sebagai sarana bagi penulis untuk menerapkan teori yang selama ini diperoleh saat kuliah terhadap permasalahan yang timbul di masyarakat.

Ruang Lingkup Penelitian Penelitian ini dibatasi oleh:

1. Komoditi yang diteliti adalah ternak sapi dan objek penelitian adalah peternak pada kelompok ternak Tanjung Lurah di nagari Salimpauang, kabupaten Tanah Datar, provinsi Sumatera Barat

2. Analisis yang dipakai adalah pendapatan usahatani dan nilai R/C rasio dari sapi tersebut dan terbatas hanya pada 1 tahun.

TINJAUAN PUSTAKA

Karakteristik Pengusahaan Ternak Sapi Potong

Ternak sapi sebagai salah satu ternak besar khususnya di Indonesia yang telah lama diusahakan oleh peternak. Ternak sapi memiliki manfaat yang lebih luas dan bernilai ekonomis lebih besar daripada ternak lain. Usaha ternak sapi merupakan usaha yang lebih menarik sehingga mudah merangsang pertumbuhan usahanya. Hal ini bisa dibuktikan dengan perkembangan ternak sapi di Indonesia lebih maju daripada ternak besar ataupun kecil lainnya.

Jenis-jenis sapi potong yang terdapat di Indonesia saat ini adalah sapi asli Indonesia dan sapi yang diimpor dari negara lain. Jenis-jenis sapi potong ini masing-masingnya mempunyai sifat dan ciri tertentu, baik ditinjau dari bentuk luarnya, ukuran tubuh, warna bulu, maupun dari genetiknya (laju pertumbuhannya).

Adapun sapi potong yang dibudidayakan di Indonesia berasal dari sapi yang diimpor meliputi sapi Simental dan sapi Brahman. Sapi Simental yang berasal dari Swiss memiliki ciri bertanduk kecil, bulu berwarna coklat muda atau kekuning-kuningan, serta pada bagian muka, lutut ke bawah, jenis gelambir dan ujung ekor berwarna putih. Sedangkan sapi Brahman yang berasal dari india merupakan jenis sapi potong yang banyak di kembangkan di negara Amerika.

Menurut Murtidjo (1989), pemeliharaan sapi potong pada dasarnya dapat dibedakan menjadi dua, yaitu :

1. Usaha pemeliharaan sapi potong bertujuan untuk pengembangbiakan sapi potong. Keuntungan yang diharapkan adalah keturunannya,

2. Usaha pemeliharaan sapi potong bakalan bertujuan memelihara sapi potong dewasa, untuk selanjutnya digemukkan. Keuntungan yang diharapkan adalah hasil penggemukan.

Secara garis besar ada dua bentuk usaha tani yang telah dikenal yaitu usaha tani keluarga (family farming) dan perusahaan pertanian (plantation, estate,

enterprise). Pada umumnya yang dimaksud usaha tani adalah usaha keluarga sedangkan yang lain adalah perusahaan pertanian. Faktor-faktor yang menjadi peluang industri peternakan sapi potong di daerah padat penduduk, antara lain adalah sumberdaya manusia, pakan hijauan, hasil pertanian lain, keragaman jenis sapi, sarana/prasarana angkutan, dan sarana/prasarana komunikasi.

Struktur Biaya dan Skala Usaha

Menurut Rahim dan Hastuti (2008), pengeluaran usahatani sama artinya dengan biaya usahatani. Biaya ini merupakan pengorbanan yang dilakukan oleh produsen (petani, nelayan, peternak) dalam mengelola usahanya untuk mendapatkan hasil yang maksimal. Dalam hal ini, disebut usahatani untuk petani, melaut untuk nelayan dan beternak untuk peternak. Biaya terbesar yang dikeluarkan dalam proses produksi ialah biaya variabel, terutama biaya pakan dan biaya tenaga kerja.

Saragih (2000) mengklasifikasikan tipologi usaha berdasarkan skala usaha dan tingkat pendapatan peternak menjadi 4 kelompok sebagai berikut :

1) Peternakan sebagai usaha sambilan, petani yang mengusahakan berbagai macam komoditi pertanian terutama pangan, dimana ternak sebagai usaha sambilan untuk mencukupi kebutuhan sendiri (subsisten), dengan tingkat pendapatan dari usahaternak kurang dari 30 persen.

2) Peternakan sebagai cabang usaha, peternak yang mengusahakan pertanian campuran (mixed farming) dengan ternak sebagai cabang usahatani dengan tingkat pendapatan yang berasal dari budidaya peternakan 30-70 persen (semi komersial atau usaha terpadu).

3) Peternakan sebagai usaha pokok, peternak mengusahakan ternak sebagai usaha pokok dan komoditi pertanian lainnya sebagai usaha sambilan (single commodity) dengan tingkat pendapatan dari ternak sekitar 70 persen sampai 100 persen.

4) Peternakan sebagai usaha industri, peternak sebagai usaha industry mengusahakan komoditas ternak secara khusus (specialized farming) dengan tingkat pendapatan 100 persen dari usaha peternakan (komoditi pilihan).

Hasil penelitian Prajogo dan Ilham (2002) menunjukkan bahwa skala usaha kepemilikan ternak sapi potong di Kabupaten Grobogan dan Wonosobo, rata-rata pemilikan sapi induk berkisar 1-3 ekor/petani. Hal serupa juga terjadi di kabupaten-kabupaten lain, seperti Lampung Tengah, Lamongan, Magetan, Lombok Barat, dan Maros. Daerah dengan pola pemeliharaan sapi secara ekstensif atau dilepas, pemilikan sapi potong bisa mencapai ratusan ekor, seperti di Kabupaten Bima, Nusa Tenggara Barat, Sumba Timur di Nusa Tenggara Timur dan Barru di Sulawesi Selatan.

Kecilnya skala usaha pemeliharaan sapi di daerah intensif disebabkan peternakan merupakan usaha yang dikelola oleh rumah tangga petani, dengan modal, tenaga kerja, dan manajemen yang terbatas. Kecilnya pemilikan ternak juga karena umumnya usaha pembibitan atau penggemukan merupakan usaha sampingan, selain usaha tani utama seperti padi, palawija, sayuran atau tanaman perkebunan. Daerah pertanian ekstensif, cukup besarnya skala usaha disebabkan padang rumput untuk penggembalaan cukup tersedia, sehingga kebutuhan tenaga kerja dan biaya pakan dapat dikatakan hampir mendekati nol.

Capah (2008), melakukan penelitian mengenai pendapatan usahaternak sapi perah di KUD Mandiri Cipanas, Kabupaten Bogor. Peternak responden dibagi menjadi tiga skala yaitu skala I (kecil), skala II (sedang) dan skala III (besar). Hasil penelitian menunjukan bahwa struktur biaya tetap pada ketiga skala adalah sama, dengan biaya terbesar adalah biaya penyusutan ternak. Struktur biaya variabel terbesar pada skala I adalah biaya tenaga kerja, sedangkan struktur biaya variabel terbesar pada skala II dan III adalah biaya pakan. Semakin besar skala usaha ternak sapi perah maka biaya produksi rata-rata per liter susu akan menjadi semakin kecil dan semakin besar skala usaha ternak, maka semakin tinggi pula tingkat penerimaannya.

merupakan kriteria Pemotong I dan 16 orang merupakan kriteria Pemotong II. Hasil penelitiannya menunjukan bahwa biaya total per kg pada Pemotong I semakin kecil pada setiap peningkatan skala usaha. Sedangkan pada Pemotong II peningkatan skala usaha tidak mempengaruhi pada biaya total per kg usaha. Hal ini terjadi karena biaya pembelian ayam hidup yang merupakan komponen biaya terbesar usaha pemotongan ayam tradisional di Kelurahan Kebon Pedes pada Pemotong II lebih besar dibanding Pemotong I, sedangkan harga jual produk sama. Persentase biaya variabel berdasarkan skala usaha semakin besar seiring dengan peningkatan skala usahanya, sedangkan persentase biaya tetap semakin menurun.

Berdasarkan beberapa hasil penelitian yang telah dilakukan tersebut, terdapat keterkaitan antara skala usaha dengan struktur biaya. Keterkaitan tersebut terjadi karena struktur biaya sangat dipengaruhi oleh skala usaha. Secara umum dapat dikatakan bahwa peningkatan skala usaha akan berakibat pada struktur biaya yang lebih rendah untuk tiap unit satuan hasil produksi. Skala usaha yang besar, secara teoritis akan dapat menghasilkan economies of scale yang tinggi.

Analisis Pendapatan Usaha

Analisis pendapatan berguna untuk mengetahui dan mengukur apakah kegiatan usaha yang dilakukan berhasil atau tidak. Tujuan dilakukan analisis pendapatan adalah untuk menggambarkan keadaan sekarang dari suatu kegiatan dan keadaan yang akan datang dari perencanaan atau tindakan. Tingkat pendapatan usahaternak dipengaruhi oleh keadaan harga faktor produksi dan harga hasil produksi, selain dipengaruhi oleh manajemen pemeliharaan ternak yang dilakukan oleh peternak. Jumlah yang dijual (termasuk yang digunakan untuk keperluan sendiri) dikalikan dengan harga, itulah yang disebut penerimaan. Bila penerimaan dikurangi dengan biaya produksi hasilnya dinamakan pendapatan (Rasyaf, 1996).

Menurut Tjakrawiralaksana (1983), penerimaan-penerimaan usahatani mencakup banyak hal, yaitu tidak saja penerimaan yang diperoleh langsung dari penjualan produksi, tetapi juga termasuk penerimaan-penerimaan yang berasal dari hasil menyewakan dan atau penjualan benda-benda modal yang kelebihan atau tidak terpakai lagi, menyewakan tenaga temak, dan penambahan nilai inventori. Selain macam - macam penerimaan seperti yang tersebut tadi, masih ada penerimaan lain yang seringkali tidak diperhitungkan, yaitu penerimaan dalam bentuk fasilitas yang diterima petani dan keluarga dari usahataninya sendiri (fasilitas menempati tempat tinggal, fasilitas menggunakan kendaran kalau ada, dan fasilitas menggunakan produksi usahatani untuk konsumsi), penerimaan dalam bentuk hadiah, dan subsidi dari pemerintah.

Untuk memperoleh ukuran pendapatan dan keuntungan usahatani menurut Soekartawi et al. (1986) ada beberapa istilah yang harus dipahami. Pertama, pendapatan kotor usahatani (gross farm income) didefinisikan sebagai nilai produk total usahatani dalam jangka waktu tertentu baik yang dijual maupun yang tidak dijual. Istilah lain untuk pendapatan kotor usahatani ialah nilai produksi

termasuk tenaga keIja keluarga petani. Terakhir, selisih antara pendapatan kotor usahatani dan penge1uaran total usahatani disebut pendapatan bersih usahatani

(net farm income).

Hasil penelitian yang dilakukan oleh Siregar (2009) mengenai analisis pendapatan peternak sapi potong di Kecamatan Stabat Kabupaten Langkat menunjukkan rata-rata pendapatan yang diterima peternak sebesar Rp 7 229 989/tahun. Rincian pengusahaannya sebagai berikut rata-rata jumlah ternak 2.91 ST (Satuan Ternak), rata-rata luas kandang 18.15 m2, rata-rata total biaya produksi Rp 3 100 746/tahun, dan rata-rata total penerimaan Rp 10 335 735/tahun.

Analisis mengenai pendapatan usaha ternak dilakukan oleh Hertika (2009) dengan komoditi sapi perah di Perusahaan X, Bogor. Penelitian ini mencoba mengkaji tentang besar pendapatan, nilai R/C rasio, serta nilai titik impas pada Perusahaan X, Bogor. Total biaya variabel dan biaya tetap yang dikeluarkan Perusahaan X, Bogor, masing-masing sebesar Rp 378 510 065 dan Rp 338 473 671. Total penerimaan perusahaan adalah Rp 965 570 080, sehingga total pendapatan Perusahaan X selama satu tahun sebesar Rp 248 586 344.

Nilai R/C rasio perusahaan adalah 1.35 yang dapat diartikan setiap rupiah yang digunakan untuk kegiatan usaha akan memberikan penerimaan sebesar Rp 1.35. Untuk titik impas, yaitu saat dimana biaya sama dengan penerimaan, adalah saat produksi susu sebesar 13,23 liter/ekor/hari dan saat induk yang dipelihara sebanyak 49 ekor. Saat ini produksi susu Perusahaan X sebesar 14,99 liter/ekor/hari dan induk sapi yang dipelihara sebanyak 72 ekor. Berdasarkan hal tersebut maka dapat dikatakan Perusahaan X memperoleh keuntungan.

Tingkat penerimaan, pengeluaran, dan pendapatan usaha ternak sapi potong dengan rata - rata pemeliharan 0.59 satuan ternak (ST) di Kecamatan Cibalong, Tasikmalaya, Jawa Barat masing-masing adalah Rp 1 809 512.82; Rp 477 213.99 dan Rp 1 323 298.83 untuk setiap responden per tahun (Rozana, 1998). Untuk mengetahui tingkat keuntungan dari suatu usaha dapat dilakukan penghitungan R/C rasio yaitu perbandingan total penerimaan dan total pengeluaran. Hasil penelitian Rozana (1998) di Kecamatan Cibalong, Tasikmalaya dapat diketahui bahwa semua R/C rasio total untuk usahatani, usahaternak sapi potong, dan diversifikasi keduanya bernilai lebih besar dari 1. R/C rasio total untuk usahatani 2.94, untuk usaha ternak 3.79 dan diversifikasi 3.56. Hal ini dapat disimpulkan bahwa masing-masing cabang usaha bila dipisah maupun digabung layak dikembangkan.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis Konsep Usahatani

tingkat pengetahuan petani yang terbatas dan kurang dinamik, serta pendapatan petani yang rendah (Soekartawi et al. , 1986).

Mubyarto (1995) membagi bidang pertanian menjadi dua, yaitu usahatani pertanian rakyat dan perusahaan pertanian. Ditinjau dari segi ekonomi, pertanian rakyat sebagai pertanian keluarga (pertanian sub sistem atau setengah sub sistem), sedangkan perusahaan pertanian adalah perusahaan pertanian yang diusahakan sepenuhnya secara komersil.

Dalam pertanian rakyat, hampir tidak ada usahatani yang memproduksi satu macam hasil saja. Disamping hasil-hasil tanaman, usaha pertanian rakyat meliputi usaha-usaha peternakan, perikanan, dan usaha pencarian hasil hutan. Usahatani umumnya diusahakan dengan tujuan utama untuk memenuhi kebutuhan hidup (subsistensi) petani dan keluarganya. Faktor-faktor produksi atau modal yang digunakannya sebagian besar berasal dari dalam usahatani sendiri (Mubyarto, 1995).

Rahim dan Diah (2008) menyatakan bahwa usahatani merupakan ilmu yang mempelajari tentang cara petani mengelola input atau faktor-faktor produksi (tanah, tenaga kerja, modal, teknologi, pupuk, benih dan pestisida) dengan efektif, efisien dan berkelanjutan untuk dapat menghasilkan produksi yang tinggi sehingga pendapatannya dapat meningkat. Dikatakan efisien bila petani dapat mengalokasikan sumberdaya yang dimiliki dengan sebaik-baiknya dan dikatakan efektif bila pemanfaatan sumberdaya tersebut menghasilkan keluaran (output).

Hernanto (1995) menyatakan bahwa keberhasilan usahatani dipengaruhi oleh beberapa faktor, yaitu faktor-faktor pada usahatani itu sendiri (internal) dan faktor-faktor di luar usahatani (eksternal). Adapun faktor internal antara lain para petani pengelola, lahan, tenaga kerja, modal, tingkat teknologi, jumlah keluarga, dan kemampuan petani dalam mengaplikasikan penerimaan keluarga. Sedangkan faktor eksternal yang berpengaruh pada keberhasilan usahatani adalah tersedianya sarana transportasi dan komunikasi, aspek-aspek yang menyangkut pemasaran hasil dan bahan usahatani (harga jual, harga saprodi, dan lain-lain), fasilitas kredit, dan sarana penyuluhan bagi petani.

Suratiyah (2006) mengungkapkan bahwa faktor-faktor yang bekerja dalam usahatani baik secara langsung maupun tidak langsung, yaitu:

1. Alam

Alam merupakan faktor yang sangat menentukan usahatani. Sampai dengan tingkat tertentu manusia telah berhasil mempengaruhi faktor alam. Namun, pada batas selebihnya faktor alam adalah penentu dan merupakan sesuatu yang harus diterima apa adanya. Faktor alam dapat dibedakan menjadi dua, yakni faktor tanah dan lingkungan alam sekitarnya. Faktor tanah misalnya jenis tanah dan kesuburan. Faktor alam sekitar yakni iklim yang berkaitan dengan ketersediaan air, suhu dan lain sebagainya. Alam mempunyai berbagai sifat yang harus diketahui karena usaha pertanian adalah usaha yang peka terhadap pengaruh alam.

tanah kuarsa yang berbutir halus, tanah liat yang susah penggarapannya pada waktu kering karena keras, ada tanah yang gembur dan subur sehingga sangat menguntungkan. Pada tanah yang ringan tenaga kerja dapat dimanfaatkan secara lebih baik. Penggarapan juga harus dilakukan lebih berat pada tanah keras.

Tanah merupakan faktor produksi yang penting karena tanah merupakan tempat tumbuhnya tanaman, ternak dan usahatani keseluruhannya. Tentu saja faktor tanah tidak terlepas dari pengaruh alam sekitarnya, yaitu: sinar matahari, curah hujan, angin dan sebagainya. Tanah mempunyai sifat istimewa, antara lain: bukan barang produksi, tidak dapat diperbanyak dan tidak dapat dipindah-pindah. 2. Tenaga Kerja

Tenaga kerja adalah salah satu unsur penentu, terutama bagi usahatani yang sangat tergantung musim. Kelangkaan tenaga kerja berakibat mundurnya penanaman sehingga berpengaruh pada pertumbuhan tanaman, produktivitas dan kualitas produk. Tenaga kerja merupakan faktor penting dalam usahatani keluarga

(family farms), khususnya tenaga kerja petani beserta anggotanya keluarganya. Rumah tangga tani yang umumnya sangat terbatas kemampuannya dari segi modal, peranan tenaga kerja keluarga sangat menentukan. Jika masih dapat diselesaikan oleh tenaga kerja keluarga sendiri maka tidak perlu mengupah tenaga luar, yang berarti dapat menghemat biaya usahatani.

Baik pada usahatani keluarga maupun perusahaan pertanian peranan tenaga kerja belum sepenuhnya dapat diatasi dengan teknologi yang menghemat tenaga (teknologi mekanis). Hal ini dikarenakan selain mahal, juga ada hal-hal tertentu yang memang tenaga kerja manusia tidak dapat digantikan. Peranan anggota keluarga yang lain sebagai tenaga kerja beserta tenaga luar yang diupah.

Beberapa hal yang membedakan antara tenaga kerja keluarga dan tenaga luar, antara lain: komposisi menurut umur, jenis kelamin, kualitas dan kegiatan kerja (prestasi kerja). Kegiatan kerja tenaga luar sangat dipengaruhi sistem upah, lamanya waktu kerja, kehidupan sehari-hari, kecakapan dan umur tenaga kerja. Kebutuhan tenaga kerja dapat diketahui dengan cara menghitung setiap kegiatan tiap komoditas yang diusahakan, kemudian dijumlahkan untuk seluruh usahatani. Kebutuhan tenaga kerja berdasarkan jumlah tenaga kerja keluarga yang tersedia dibandingkan dengan kebutuhannya. Jika terjadi kekurangan berdasarkan penghitungan maka tenaga luar keluarga dapat digunakan.

Satuan yang sering dipakai dalam perhitungan kebutuhan tenaga kerja adalah man days atau HOK (hari orang kerja) dan jam orang kerja. Pemakaian HOK ada kelemahannya karena masing-masing daerah berlainan (satu HOK di daerah B belum tentu sama dengan satu HOK di daerah A) bila dihitung jam kerjanya. Seringkali dijumpai upah borongan yang sulit dihitung, baik HOK maupun jam orang kerja-nya. Banyaknya tenaga kerja yang diperlukan untuk mengusahakan satu jenis komoditas per satuan luas dinamakan intensitas tenaga kerja.

3. Modal

memisahkan faktor tanah dari alat-alat produksi yang lain. Hal ini dikarenakan belum ada pemisahan yang jelas antara modal usaha dan modal pribadi.

Tanah, alam sekitarnya, dan tenaga kerja adalah faktor produksi asli, sedangkan modal dan peralatan merupakan substitusi faktor produksi tanah dan tenaga kerja. Dengan modal dan peralatan, faktor produksi tanah dan tenaga kerja dapat memberikan manfaat yang jauh lebih baik bagi manusia. Dengan modal dan peralatan maka penggunaan tanah dan tenaga kerja juga dapat dihemat. Oleh karena itu, modal dapat dibagi menjadi dua, yaitu land saving capital dan labour saving capital. Modal dikatakan land saving capital jika dengan modal tersebut dapat menghemat penguasaan lahan, tetapi produksi dapat dilipatgandakan tanpa harus memperluas areal. Contohnya pemakaian pupuk, bibit unggul, pestisida, dan intensifikasi. Modal dikatakan labour saving capital jika dengan modal tersebut dapat menghemat penggunaan tenaga kerja. Contohnya pemakaian traktor untuk membajak, mesin penggiling padi (Rice Milling Unit, RMU) untuk memproses padi menjadi beras, pemakaian thresher untuk penggabahan, dan sebagainya.

Dalam arti ekonomi perusahaan, modal adalah barang ekonomi yang dapat dipergunakan untuk memproduksi kembali atau modal adalah barang ekonomi yang dapat dipergunakan untuk mempertahankan atau meningkatkan pendapatan. Pengertian tanah bukan modal atau modal sebenarnya lebih difokuskan pada perhitungan biaya usahatani (biaya tunai dan biaya diperhitungkan). Jika tanah dihitung sebagai modal maka bunga atas tanah dimasukkan dalam perhitungan usahatani. Namun, dalam usahatani keluarga pengeluaran bunga tanah tidak kelihatan karena termasuk dalam pendapatan usahatani. Bunga tanah baru kelihatan jika ingin mencari keuntungan usahatani, bukan pendapatan usahatani. 4. Pengelolaan atau Manajemen

Faktor produksi usahatani pada dasarnya adalah tanah dan alam sekitarnya, tenaga kerja, modal serta peralatan. Namun, beberapa pendapat memasukkan manajemen sebagai faktor produksi keempat walaupun tidak langsung. Manajemen sebenarnya melekat pada tenaga kerja. Petani sebagai manajer atau peran petani sebagai manajer, meliputi:

- Aktivitas Teknis

a) Memutuskan akan memproduksi apa dan bagaimana caranya b) Memanfaatkan lahan

c) Membuat gambaran tentang teknologi dan peralatan yang akan digunakan serta implikasinya pada penggunaan tenaga kerja

d) Menentukan skala usaha. -Aktivitas Komersial

a) Menghitung berapa dan apa saja input yang dibutuhkan baik yang telah dipunyai maupun yang akan dicari

b) Menentukan kapan, dari mana, dan berapa jumlah input yang diperoleh c) Meramalkan penggunaan input dan produksi yang akan diperoleh

d) Menentukan pemasaran hasil, kepada siapa, di mana, kapan, dan kualitas produksi atau hasil.

-Aktivitas Finansial

c) Meramalkan kebutuhan dana untuk jangka panjang yang akan dating (investasi untuk penggantian alat-alat atau perluasan usaha).

-Aktivitas Akuntansi

a) Membuat catatan tentang semua transaksi baik bisnis maupun pajak b) Membuat laporan

c) Menyimpan data tentang usahanya.

Berdasarkan aktivitas-aktivitas tersebut, petani jelas sebagai manajer dituntut mempunyai pengetahuan, pengalaman dan keterampilan usaha yang terbaik. Manajemen yang melekat pada tenaga kerja akan sangat menentukan bagaimana kinerjanya dalam usatani. Dengan manajemen yang berbeda meskipun segala input sama akan diperoleh hasil yang berbeda. Dengan kata lain, keberhasilan usahatani sangat tergantung pada upaya dan kemampuan manajer. Manajemen adalah suatu seni (art) maka sulit untuk mengkuantifikasinya.

Menurut Kay dan Edwards (1994), manajemen usahatani menyangkut keputusan yang mempengaruhi keuntungan dari bisnis usahatani. Dalam sistem keuangan usahatani, ada tiga macam aktivitas bisnis yang harus dimasukkan. Pertama, aktivitas produksi. Transaksi keuangan untuk kegiatan produksi berhubungan dengan produksi tanaman dan ternak. Kedua, kegiatan investasi. Kegiatan ini berhubungan dengan pembelian, penyusutan (depresiasi) dan penjualan kekayaan (aset) berusia lama, misalnya lahan, gedung, mesin dan pemeliharaan ternak. Ketiga, kegiatan pembiayaan, yaitu semua transaksi yang berhubungan dengan peminjaman uang dan pembayaran bunga serta segala macam utang pokok.

Usahatani atau usaha peternakan mempunyai beberapa ciri khas yang mempengaruhi prinsip-prinsip manajemen dan teknik-teknik yang digunakan. Usahatani dan usaha peternakan sering dianggap sebagai usaha yang lebih banyak resikonya dalam hal output dan perubahan harga serta pengaruh cuaca terhadap keseluruhan proses produksi (Kay dan Edwards, 1994).

Dalam usahatani dan usaha peternakan, pembagian kerja dan tugas manajemen jarang dilakukan, kecuali untuk skala usaha besar (Kay dan Edwards, 1994). Petani dalam usahatani tidak hanya menyumbangkan tenaga saja, tetapi lebih dari itu. Dia adalah pemimpin (manager) usahatani yang mengatur organisasi produksi secara keseluruhan (Mubyarto, 1995).

Konsep Biaya Usahatani

Biaya usahatani adalah biaya yang digunakan untuk menghitung berapa pendapatan kerja petani ketika modal dan nilai kerja keluarga diperhitungkan. Biaya total usahatani adalah semua input yang habis terpakai atau dikeluarkan didalam produksi (Soekartawi 2002). Menurut Hernanto (1995) ada empat kategori biaya, yaitu:

menghitung pendapatan petani yang sebenarnya dengan memperhitungkan penyusutan alat dan nilai tenaga kerja dalam keluarga.

Soekartawi (2002) mengemukakan bahwa biaya usahatani adalah semua pengeluaran yang dipergunakan dalam suatu usahatani. Biaya usahatani biasanya diklasifikasikan menjadi dua, yaitu: (a) biaya tetap (fixed cost); dan (b) biaya tidak tetap (variable cost). Mubyarto (1995) mengungkapkan bahwa biaya tetap adalah jenis biaya yang besar kecilnya tidak tergantung pada besar kecilnya produksi, misalnya sewa atau bunga tanah yang berupa uang. Biaya lain-lainya pada umumnya termasuk biaya variabel karena besar kecilnya berhubungan langsung dengan besarnya produksi, misalnya: pengeluaran-pengeluaran untuk bibit, biaya persiapan dan pengolahan tanah. Pajak dapat merupakan biaya tetap kalau besarnya ditentukan berdasarkan luas tanah (pajak tanah). Tetapi kalau pajak itu berupa iuran pembangunan daerah (Ipeda) yang besarnya misalnya ditentukan lima persen dari hasil produksi netto, maka biaya itu termasuk biaya variabel. Pengertian biaya tetap dan variabel ini hanya pengertian jangka pendek, sebab dalam jangka panjang biaya tetap dapat menjadi biaya variabel, misalnya: sewa tanah, alat-alat pertanian dan bangunan dapat berubah.

Biaya tunai dan biaya diperhitungkan (tidak tunai) berasal dari biaya tetap dan biaya variabel. Biaya tetap yang termasuk dalam biaya tunai adalah iuran irigasi dan tanah. Sedangkan untuk biaya variabel, yaitu biaya input produksi dan biaya tenaga kerja luar keluarga (TKLK). Biaya diperhitungkan yang merupakan biaya tetap adalah biaya penyusutan. Biaya diperhitungkan yang merupakan biaya variabel adalah biaya untuk tenaga kerja dalam keluarga (TKDK).

Konsep Penerimaan Usahatani

Menurut Soekartawi et al (1986), menyatakan bahwa penerimaan tunai usahatani adalah sebagai nilai uang yang diterima dari penjualan produk usahatani. Sedangkan mengenai bentuk penerimaan usahatani menurut Hernanto (1995) dapat menggambarkan tingkat kemajuan ekonomi usahatani dalam spesialisasi dan pembagian kerja. Besarnya proporsi penerimaan tunai dari total penerimaan termasuk natura dapat digunakan sebagai perbandingan keberhasilan petani satu terhadap petani yang lain.

Soekartawi (2002), mendefinisikan penerimaan usahatani dikaitkan dengan sistematis perhitungan yang menyatakan bahwa penerimaan usahatani adalah perkalian antara produksi yang diperoleh dengan harga jual. Pernyataan tersebut dapat dirumuskan sebagai berikut :

TR = Y . Py Keterangan :

TR = Total penerimaan

Y = Produksi yang diperoleh dalam usahatani Py = Harga Y

1. Hati-hati dalam menghitung produksi pertanian, karena tidak semua produksi pertanian itu dapat dipanen secara serentak.

2. Hati-hati dalam menghitung penerimaan, karena: (a) Produksi mungkin dijual beberapa kali, sehingga diperlukan data frekuensi penjualan; (b) Produksi mungkin dijual beberapa kali pada harga jual yang berbeda-beda. Jadi, disamping frekuensi penjualan yang perlu diketahui juga harga jual pada masing-masing penjualan tersebut.

3. Bila penelitian usahatani ini menggunakan responden petani, maka diperlukan teknik wawancara yang baik untuk membantu petani mengingat kembali produksi dan hasil penjualan yang diperolehnya selama setahun terakhir. Pemilihan waktu setahun terakhir ini biasanya sering dipakai oleh para peneliti untuk memudahkan perhitungan.

Konsep Pendapatan Usahatani

Pendapatan usahatani dilakukan untuk menghitung seberapa besar penerimaan yang diterima petani dalam berusahatani yang dikurangi dengan biaya. Analisis pendapatan usahatani dilakukan untuk mengukur keberhasilan usahatani. Dengan adanya analisis pendapatan usahatani petani dapat mengetahui gembaran keadaan aktual usahatani sehingga dapat melakukan evaluasi dengan perencanaan kegiatan usahatani pada masa yang akan datang.

Pendapatan usahatani adalah selisih antara penerimaan dengan semua biaya (Soekartawi 2002). Analisis pendapatan usahatani dilakukan untuk mengetahui keberhasilan usahatani dilihat dari pendapatan yang diterima petani. pendapatan secara matematis dapat ditulis sebagai berikut:

π = TR – TC Keterangan :

π = pendapatan usahatani TR = total penerimaan TC = total biaya

Terdapat beberapa istilah yang dipergunakan dalam menganalisis pendapatan usahatani menurut Soekartawi et al. (1986), diantaranya:

1. Penerimaan tunai usahatani merupakan nilai yang diterima dari penjualan produk usahatani.

2. Pengeluaran tunai usahatani adalah jumlah uang yang dibayarkan untuk pembelian barang dan jasa bagi usahatani.

3. Pendapatan tunai usahatani adalah produk usahatani dalam jangka waktu tertentu, baik yang dijual maupun yang tidak dijual.

4. Pengeluaran total usahatani merupakan nilai semua yang habis terpakai atau dikeluarkan dalam kegiatan produksi termasuk biaya yang diperhitungkan. 5. Pendapatan total usahatani adalah selisih antara penerimaan kotor usahatani

dengan pengeluaran total usahatani.

mencerminkan efisiensi yang tinggi karena pendapatan yang besar mungkin saja diperoleh dari investasi yang jumlahnya besar pula.

Dalam melakukan analisis pendapatan usahatani diperlukan informasi mengenai keadaan penerimaan dan pengeluaran selama jangka waktu yang ditetapkan. Penerimaan usahatani merupakan nilai produksi yang diperoleh dalam jangka waktu tertentu dan merupakan hasil perkalian antara jumlah produksi total dengan harga satuan dari hasil produksi tersebut. Sementara yang disebut pengeluaran usahatani adalah nilai penggunaan faktor-faktor produksi dalam melakukan proses produksi usahatani.

Konsep Imbangan Penerimaan dan Biaya (R/C rasio)

Analisis imbangan penerimaan dan biaya, dikenal dengan R/C (Return Cost Ratio), adalah perbandingan (nisbah) antara penerimaan dan biaya. R/C dihitung dengan cara membandingkan penerimaan total dengan biaya total. Pendapatan yang besar tidak selalu menunjukkan efisiensi yang tinggi (Soeharjo, 1973). Oleh karena itu, analisa pendapatan selalu diikuti dengan pengukuran efisiensi. Salah satu ukuran efisiensi adalah penerimaan untuk rupiah yang dikeluarkan (Revenue Cost Ratio atau R/C Ratio). Analisis R/C rasio merupakan salah satu metode yang dapat digunakan untuk mengetahui pendapatan usahatani. Adanya analisis R/C rasio yang dilakukan, maka akan diketahui besar penerimaan usahatani yang diperoleh petani untuk setiap satuan biaya yang dikeluarkan dalam kegiatan usahatani.

Nilai R/C rasio yang dihasilkan dapat bernilai lebih satu atau kurang dari satu. Jika nilai R/C rasio lebih besar dari satu, maka setiap tambahan biaya yang dikeluarkan akan menghasilkan tambahan penerimaan yang lebih besar daripada tambahan biaya tersebut. Sebaliknya jika nilai R/C rasio lebih kecil dari satu, maka setiap tambahan biaya yang dikeluarkan akan menghasilkan tambahan penerimaan yang lebih kecil daripada tambahan biaya tersebut. Sedangkan jika nilai R/C rasio sama dengan satu, maka tambahan biaya yang dikeluarkan akan sama besar dengan tambahan penerimaan yang didapat, sehingga diperoleh keuntungan normal. Pada dasarnya semakin besar nilai R/C rasio yang didapat menggambarkan semakin besarnya penerimaan usahatani yang diperoleh untuk setiap satuan biaya yang dikeluarkan. Hal ini menunjukkan bahwa kegiatan usahatani tersebut layak dan menguntungkan untuk dilakukan.

Kerangka Pemikiran Operasional

Kelompok ternak Tanjung Lurah menjalankan kegiatan usaha ternak berupa penggemukan dan pembibitan sapi. Terdapat 3 jenis sapi yang dipelihara yaitu Brahman, Simental, dan PO (Peranakan Ongole). Walaupun lokasi kelompok ini di daerah sentra ternak sapi, kelompok ini dihadapkan dengan kendala yang dapat mempengaruhi pendapatan yang diperoleh anggotanya. Usaha ternak yang dilakukan di lahan yang cenderung sempit sehingga berpengaruh kepada modal. Ketika modal terbatas maka faktor produksinya seperti pakan dan obat-obatan untuk ternak akan terbatas juga.

tingkat kontribusi usaha ternak terhadap total pendapatan keluarga. Sehingga menjadi manfaat untuk peternak sendiri dan pihak terkait.

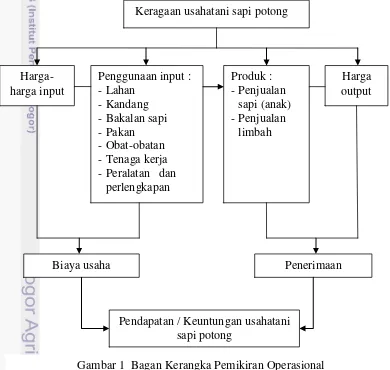

Pendapatan usaha ternak merupakan imbalan akhir yang diperoleh peternak dari mengusahakan suatu komoditas dengan menggunakan sumberdaya yang dimiliki. Pendapatan usaha ternak akan diperoleh dari analisis penerimaan yang diterima dan biaya yang dikeluarkan. Untuk mendapatkan pendapatan yang terbaik, peternak harus melakukan tindakan yang seefisien mungkin dalam mengelola sumberdaya yang dimilikinya. Efisien atau tidaknya usahaternak sapi potong ini dapat dianalisis melalui nilai R/C rasio yang diperoleh. R/C menunjukkan besar penerimaan yang diperoleh peternak untuk setiap satuan biaya yang dikeluarkan dalam kegiatan. R/C juga bisa untuk mengetahui layak atau tidaknya usaha ternak sapi potong yang dibudidayakan oleh peternak. Jika R/C lebih besar dari satu maka usaha ini efisien untuk dilaksanakan, tetapi jika nilai R/C rasio kurang dari satu maka usaha tidak efisien untuk dijalankan. Alur kerangka pemikiran operasional dapat dilihat pada gambar 1 sebagai berikut:

Keragaan usahatani sapi potong

Harga-harga input

Penggunaan input : -Lahan

-Kandang -Bakalan sapi -Pakan -Obat-obatan -Tenaga kerja -Peralatan dan

perlengkapan

Produk : -Penjualan

sapi (anak) -Penjualan

limbah

Biaya usaha Penerimaan

Pendapatan / Keuntungan usahatani sapi potong

Harga output

METODE PENELITIAN

Waktu dan Lokasi Penelitian

Penelitian ini dilakukan pada peternak sapi potong kelompok ternak Tanjung Lurah yang melakukan usaha pembudidayaan sapi potong di Jorong Nan II Suku, Nagari Salimpauang, Kecamatan Salimpaunag, Kabupaten Tanah Datar, Provinsi Sumatera Barat. Penentuan lokasi penelitian dilakukan secara purposive

atau sengaja atas dasar pertimbangan bahwa kabupaten Tanah Datar khususnya nagari Salimpauang merupakan salah satu lokasi sentra ternak sapi di Provinsi Sumatera Barat. Pelaksanaan penelitian dan pengambilan data dilakukan pada bulan Juli 2013. Sedangkan upaya persiapan (prapenelitian) dan penjajakan dimulai sejak bulan Februari 2013.

Jenis dan Sumber Data

Jenis data yang digunakan pada penelitian ini adalah data primer dan data sekunder baik yang bersifat kualitatif maupun kuantitatif. Data primer diperoleh dengan cara melakukan wawancara dan pengamatan langsung ke kelompok ternak baik ketua maupun anggota kelompok dengan menggunakan kuesioner yang telah disiapkan sebelumnya. Data primer yang dikumpulkan meliputi keadaan secara umum mengenai peternak, data gambaran usahatani, data produksi yang dikeluarkan untuk satu tahun, harga output yang berlaku. Sedangkan data sekunder pada penelitian ini diperoleh dari dokumen yang dimiliki oleh kelompok ternak Tanjung Lurah, Dinas Peternakan Provinsi Sumatera Barat, dan Badan Pusat Statistik Nasional dan provinsi. Literatur pendukung yang relevan dengan topik penelitian yang berasal dari buku, jurnal, dan internet.

Metode Pengumpulan Data

Metode pengumpulan data dilakukan melalui pengamatan di lapang kemudian wawancara langsung dengan peternak dengan panduan kuisioner yang telah dipersiapkan sebelumnya. Metode pengumpulan data lain diperoleh dengan cara studi pustaka yaitu mencari sumber lain yang dapat digunakan sebagai acuan penulisan seperti penelusuran melalui buku dan media elektronik.

Tabel 4 Daftar satuan ternak (ST) beberapa komoditas peternakan Indonesiaa

Jenis ternak Kelompok Umur Umur Satuan Ternak Sapi

Dewasa > 2 tahun 1.00

Muda 1 - 2 tahun 0.50

Anak < 1 tahun 0.25

a

Penentuan sampel dilakukan pada peternak di kelompok tani ternak Tanjung Lurah, di Kabupaten Tanah Datar. Pemilihan responden dilakukan dengan metode sensus sebanyak total 10 orang responden yakni anggota kelompok tani ternak Tanjung Lurah tersebut.

Usahatani pada peternakan pada umumnya digunakan suatu ukuran yang disebut dengan satuan ternak (ST). Satuan ternak yaitu ukuran yang digunakan untuk ternak yang konsumsi pakannya setara dengan konsumsi pakan seekor sapi betina dewasa. Mula-mula satuan ternak digunakan untuk ternak ruminansia untuk mengetahui daya tampung suatu padang rumput terhadap jumlah ternak yang dipelihara, namun sekarang satuan ternak juga digunakan untuk ternak lainnya. Jadi ST memiliki arti ganda, yaitu ternak itu sendiri atau jumlah makanan ternak yang dimakannya. Mula-mula ST digunakan pada ternak pemamah biak (ruminansia) untuk mengetahui daya tampung suatu padang rumput terhadap jumlah ternak yang dapat dipelihara dengan hasil rumput dari padang tersebut. Satu ekor sapi dewasa lebih dari 2 tahun akan mengkonsumsi rumput/dedaunan/hijauan sebanyak 35 Kg sehari. Seekor ternak muda (umur 1-2 tahun) mengkonsumsi setengah dari jumlah itu (15-17,5 Kg) dan seekor pedet (umur kurang dari 1 tahun) akan mengkonsumsi seperempatnya (7,5 - 9 Kg). (Direktorat Bina Usaha Petani Ternak dan Pengelolaan Hasil Peternakan, 1985). Tabel 5 Daftar satuan ternak (ST) pada responden peternak Kelompok

Ternak Tanjung Lurah tahun 2013

No Nama Jumlah ternak (ekor) Jumlah ST

Peternak skala kecil

1 Amrizal 2 1.25

2 Apriyon 2 1.25

3 M. Joni 2 1.25

4 Ratna 2 1.25

5 Bujang A 2 1.50

6 Jon 3 1.50

7 Joni Apriyanto 1 0.50

8 Darlis 1 0.50

9 Ahmad Algafari 2 1.25

Total 17 10.25

Rata-Rata 1.89 1.14

Peternak skala besar

1 Yon Nasri 47 36.50

Total 47 36.50

Responden peternak pada kelompok ternak Tanjung Lurah dibagi menjadi dua kategori yaitu skala kecil dan skala besar. Kategori dibagi berdasarkan jumlah ternak yang dimiliki oleh masing-masing responden. Rata-rata jumlah kepemilikan sapi baik dari induk dewasa (> 2 tahun), anak (1-2 tahun), dan anak (< 1 tahun) sebesar 1.89 ekor dan 1.14 satuan ternak (ST). Ini dapat dikategorikan ke dalam skala kecil. Sedangkan, rata-rata jumlah kepemilikan sapi sebesar 47 ekor dan 36.50 satuan ternak (ST) baik dari induk dewasa (> 2 tahun), anak (1-2 tahun), dan anak (< 1 tahun) dapat dikategorikan ke dalam skala besar (Tabel 5).

Metode Analisis dan Pengolahan Data

Data yang telah diperoleh selanjutnya akan diolah untuk dilakukan analisis secara kualitatif dan kuantitatif. Analisis kualitatif dilakukan untuk melihat gambaran kegiatan usaha ternak sapi yang dilakukan kelompok Tanjung Lurah di Nagari Salimpauang. Analisis data kuantitatif dilakukan dengan menggunakan data-data dari hasil identifikasi kuisioner yaitu berupa nilai output dan input yang digunakan selama kegiatan usahatani berlangsung. Pengolahan data tersebut menggunakan rasio-rasio finansial dasar yang umum digunakan yaitu analisis pendapatan usahatani dan analisis R/C. Pengolahan data untuk menganalisis pendapatan menggunakan bantuan program Microsoft Excel yang selanjutnya disajikan dalam bentuk tabulasi yang bertujuan untuk memudahkan dalam menganalisis data.

Analisis Pendapatan Usahatani

Analisis pendapatan usahatani akan menganalisis secara kuantitatif pendapatan yang diperoleh peternak dari beternak secara individual. Jumlah pendapatan peternak dihitung dengan menggunakan analisis pendapatan usahatani. Usaha ternak sapi dapat dikatakan menguntungkan apabila jumlah penerimaan yang diperoleh peternak lebih besar dari biaya atau pengeluaran usaha tersebut. Karena pendapatan usahatani ternak sapi ini merupakan hasil dari selisih antara penerimaan dengan pengeluaran total selama melakukan usahatani ternak ini. Namun terdapat juga pendapatan atas biaya tunai, yaitu selisih antara penerimaan dengan pengeluaran tunai yang dikeluarkan pada usaha tersebut. Perhitungan analisis usahatani tersebut menggunakan penjabaran rumus yang diuraikan sebagai berikut:

1. Penerimaan

Penerimaan tunai usahatani (farm receipt) didefinisikan sebagai nilai uang yang diterima dari penjualan produk usahatani (Soekartawi et al, 1986). Sedangkan penerimaan tidak tunai adalah produk hasil usahatani yang tidak dijual secara tunai, tetapi digunakan untuk konsumsi sendiri dan atau untuk keperluan lain tetapi tidak dijual secara tunai. Penerimaan total dari suatu usaha agribisnis merupakan nilai produksi dari usahatani, yaitu harga jual dari produksi dikalikan total produksi, dengan rumus:

Keterangan :

TR = Total Revenue (penerimaan total dalam rupiah) P

y = Harga Output (harga sapi dalam rupiah per kilogram) Y = Jumlah Output (produk sapi dalam kilogram)

2. Biaya

Biaya adalah semua pengorbanan input yang dipergunakan untuk menghasilkan produksi. Biaya usahatani pada analisis pendapatan usahatani dikelompokkan menjadi biaya tunai dan biaya tidak tunai atau biaya yang diperhitungkan. Biaya tunai (farm payment) didefinisikan sebagai jumlah biaya yang dikeluarkan untuk pembelian barang dan jasa usahatani secara tunai (Soekartawi et al. 1986). Biaya tidak tunai yaitu dengan memperhitungkan sumberdaya yang digunakan tetapi tidak dihitung atau dibayar secara tunai sebagai biaya yang dikeluarkan dan harga ditentukan berdasarkan harga pasar. Biaya tidak tunai yang dihitung yaitu penyusutan peralatan, penyusutan kandang, indukan sapi, biaya pakan hijauan, dan tenaga kerja dalam keluarga. Tenaga kerja dalam keluarga yaitu tenaga kerja yang menggunakan anggota keluarga sebagai tenaga kerja untuk pengelolaan usahatani. Penyusutan peralatan merupakan penurunan nilai inventaris yang disebabkan oleh pemakaian selama satu tahun pembukuan (Soekartawi et al. 1986). Penyusutan yang digunakan yaitu:

Biaya total (pengeluaran) dari suatu usaha agribisnis merupakan jumlah seluruh biaya (tunai maupun tidak tunai) yang dikeluarkan untuk melakukan kegiatan budidaya. Biaya tunai Rumus biaya total yaitu:

Keterangan :

TC = Total Cost (biaya total) 3. Pendapatan Usahatani

Pendapatan atas biaya tunai merupakan selisih antara penerimaan total dengan biaya tunai. Pendapatan total usahatani (total farm income) merupakan selisih antara penerimaan total dengan biaya total, dengan rumus:

Keterangan :

TR = Total Revenue (penerimaan total) TC = Total Cost (biaya total)

4. Pendapatan Keluarga

pendapatan rumah tangga yang berasal dari luar usahatani. Karena komoditas yang diteliti adalah sapi potong, maka rumus kontribusi pendapatan usahatani ternak sapi potong terhadap pendapatan keluarga adalah:

Jika pendapatan peternak :

- < 30% = kontribusi usaha ternak sapi potong rendah terhadap pendapatan keluarga

- 30%-50% = kontribusi usaha ternak sapi potong sedang terhadap pendapatan keluarga

- >50% = kontribusi usaha ternak sapi potong tinggi terhadap pendapatan keluarga

Analisis Imbangan Penerimaan dan Biaya (R/C)

Analisis imbangan penerimaan dan biaya (R/C) digunakan untuk mengetahui tingkat keuntungan relatif kegiatan usahatani ternak sapi. Rasio imbangan penerimaan dan biaya ini menunjukkan pendapatan kotor yang diterima untuk setiap rupiah yang dikeluarkan untuk membudidayakan sapi. Secara sistematis, Analsis R/C rasio dapat dirumuskan sebagai berikut :

Keterangan :

TR = Total Penerimaan

TC = Total Pengeluaran (Biaya Tunai + Biaya Diperhitungkan

Alat analisis Rasio R/C digunakan untuk menganalisis usahatani selama periode waktu tertentu. Apabila hasil perhitungan menunjukkan R/C > 1, maka penerimaan yang diperoleh lebih besar dari tiap unit biaya yang dikeluarkan, maka dapat disimpulkan bahwa usahatani yang dijalankan menguntungkan. Apabila R/C < 1, maka penerimaan yang diperoleh lebih kecil dari tiap unit biaya yang dikeluarkan, hal ini berarti usaha yang dijalankan tidak menguntungkan (Hernanto 1995).

GAMBARAN UMUM LOKASI PENELITIAN

Karakteristik Nagari Salimpauang

barat, Kota Padang sekitar 110,4 km dengan waktu tempuh 2–3 jam menggunakan kendaraan bermotor.

Asal mula nama Nagari Salimpauang berasal dari penggabungan nama seorang murid (santri) pada suatu surau yang berada di bawah batang kayu pauang. Saat itu ada seorang murid yang bernama Salim akan melaksanakan khitanan yang pertama kali diadakan di surau tersebut. Semenjak itulah si Salim di Islamkan dibawah pauang, akhirnya terciptalah sebuah nama daerah yang disebut Salimpauang.

Demografi Nagari Salimpauang memiliki 4 dusun (jorong), yaitu Jorong Koto Tuo Salimpauang, Jorong Nan II Suku Salimpauang, Jorong Nan IX Salimpauang, dan Jorong Padang Jaya Salimpauang. Jumlah penduduk Nagari Salimpauang sekitar 4 766 jiwa, yang terdiri dari 2 327 laki-laki dan 2 439 perempuan.

Sarana dan prasarana pendukung yang terdapat di Nagari Salimpauang meliputi : Pertama, sarana pendidikan yang terdiri atas 4 unit PAUD, 4 unit TK, 5 unit SD, 1 unit SLTP, dan 1 unit SLTA serta 4 unit TPA/TPSA. Kedua, sarana tempat ibadah yang terdiri atas 4 unit masjid dan 16 unit surau. Ketiga, sarana kesehatan terdiri atas 1 unit puskesmas dan 1 unit polindes. Kemudian yang terakhir, sarana air bersih terdiri atas 1 unit PAM dan 1 unit PANSIMAS.

Mata pencaharian masyarakat Nagari Salimpauang mayoritas bertani dan beternak. Adapun komoditas pertanian yang diusahakan oleh masyarakat antara lain padi, cabe, dan sayur-sayuran. Selanjutnya ternak yang diusahakan antara lain kambing dan sapi, yang dilakukan secara berkelompok maupun individu. Pengusahaan di sektor peternakan yang mayoritas dilakukan oleh masyarakat Nagari Salimpauang juga turut diikuti dengan adanya pencanangan oleh Gubernur Sumatera Barat sebagai nagari peternakan.

Karakteristik Kelompok Ternak Tanjung Lurah Sejarah Berdirinya Kelompok

Kelompok Ternak yang ada di Nagari Salimpauang yaitu Kelompok Tani Ternak Tanjung Lurah. Kelompok ini didirikan oleh Bapak Yon Nasri pada 15 Oktober 2010. Sejarah berdirinya kelompok tani ini bermula dengan adanya niat dari Bapak Yon yang ingin mengelola, mengembangkan, dan mengajak masyarakat di Jorong Nan II Suku, Nagari Salimpauang. Pada awalnya, Bapak Yon ini hanya merupakan peternak sapi biasa yang memelihara dan menggembala sapi milik orang lain. Sistem bagi hasil dari sistim pemeliharaan sapi yang dilakukan ini adalah mendapatkan anakan sapi yang pertama.

Profil Kelompok

Struktur organisasi Kelompok Ternak Tanjung Lurah terdiri atas ketua, sekretaris, wakil sekretaris, dan bendahara. Kelompok Ternak Tanjung Lurah memiliki visi dan misi. Visi dari kelompok ini yaitu “Terwujudnya Kelompok Ternak yang terbaik ditingkat Kecamatan Salimpauang”. Sedangkan misi-nya yaitu : (1) Terbentuknya kepengurusan yang transparan dan mampu menjalankan amanah sebaik mungkin; (2) Mengembangkan usaha peternakan sapi secara maksimal; (3) Meningkatkan pengelolaan pupuk organik.

Selain visi dan misi yang dimiliki, kelompok tani juga memiliki tujuan, sasaran, potensi dan program kerja. Adapun tujuan yang dimiliki kelompok tani diantaranya : (1) Anggota kelompok Tanjung Lurah lebih mudah dalam mendapatkan sarana dan prasarana peternakan; (2) Peningkatan masing-masing usaha anggota kelompok; (3) Meningkatkan pemasaran produksi pupuk organik anggota; (4) Terbentuknya kerjasama dengan pihak terkait; (5) Meningkatkan perekonomian anggota kelompok dengan memperhatikan RTM yang ada di dalam anggota kelompok peternak Tanjung Lurah. Sasaran kelompok tani yaitu, (1) Meningkatkan kesejahteraan anggota kelompok peternak Tanjung Lurah; (2) Terlaksananya kegiatan usaha ternak dan produksi pupuk organik yang berkualitas dan berorientasi bisnis; (3) Terlaksananya lapangan pekerjaan bagi anggota untuk terwujudnya kesejahteraan anggota.

Selain itu, berdirinya kelompok tani juga diikuti dengan adanya potensi yang dimiliki yaitu : Pertama adalah potensi sumber daya manusia terdiri atas tersedianya tenaga kerja yang cukup dan berkemauan keras dan adanya perhatian yang lebih oleh anggota untuk kemajuan kelompok. Potensi yang kedua adalah sumber daya alam antara lain adanya akses jalan yang dapat ditempuh oleh kendaraan roda empat menuju peternakan, tersedianya lahan yang cukup untuk tempat peternakan kelompok, dan tersedianya bahan dan peralatan yang memadai. Dengan adanya potensi yang dimiliki tersebut, program kerja yang dibentuk oleh kelompok tani ini adalah program jangka pendek, program jangka menengah, dan program jangka panjang. Adapun untuk program jangka pendek: (1) Pengembangan ternak sapi; (2) Peningkatan SDM anggota kelompok dengan mentransfer teknologi melalui pelatihan-pelatihan dan demonstrasi; (3) Pengukuhan usaha simpan pinjam anggota ternak; (4) Pemasaran pupuk organic; (5) Pengadaan sarana dan prasarana peternakan. Kemudian program jangka menengah: (1) Memperluas mitra usaha dengan pedagang; (2) Pengadaan kios pupuk organik; (3) Pengembangan SDM anggota kelompok dengan pelatihan atau study banding. Selanjutnya yang terakhir program jangka panjang memperluas jaringan pemasaran dan mitra usaha; dan pengadaan mobil cool streght.

Karakteristik Responden

sebesar 47 ekor baik dari induk dewasa (> 2 tahun), anak (1-2 tahun), dan anak (< 1 tahun) dapat dikategorikan ke dalam skala besar (Tabel 6).

Tabel 6 Rata-rata jumlah kepemilikan ternak sapi pada peternak Kelompok Ternak Tanjung Lurah tahun 2013

Uraian Rata-rata jumlah kepemilikan ternak sapi (ekor) Skala besar Skala kecil

Induk dewasa (> 2 tahun) 1 33

Anak (1-2 tahun) 0 9

Anak (< 1 tahun) 0.89 5

Jumlah 1.89 47

Selain jumlah ternak yang dimiliki, lama pengusahaan ternak sapi juga sangat penting diketahui dalam mempengaruhi pendapatan pada masing-masing responden. Lama pengusahaan ternak responden pada peternak skala kecil sebesar 67 % atau 6 orang selama 2-3 tahun. Namun ada 3 orang anggota (33%) yang baru 1 tahun menjalankan dan mengembangkan usaha ternak sapinya. Pada peternak skala besar lama pengusahaan ternak sapi selama 3 tahun (Tabel 7).

Tabel 7 Sebaran responden menurut lama pengusahaan ternak sapi pada peternak Kelompok Ternak Tanjung Lurah tahun 2013

Uraian Skala kecil Skala besar

Jumlah (orang) % Jumlah (orang) %

0-1 tahun 3 33 0 0

1-2 tahun 0 0 0 0

2-3 tahun 6 67 1 100

Jumlah 9 100 1 100

Karakteristik peternak berpengaruh terhadap keputusan dalam melakukan kegiatan usahatani. Oleh karena itu karakteristik menjadi salah satu aspek penting yang perlu diketahui dalam menganalisis usahatani. Pada penelitian ini, karakteristik responden mencakup beberapa aspek diantaranya usia responden, tingkat pendidikan formal terakhir, pendidikan nonformal, jumlah tanggungan keluarga responden, pekerjaan non ternak, prioritas status usaha, dan status kepemilikan usaha responden dari kelompok ternak Tanjung Lurah ini (Tabel 8).

pendidikan formal yang dapat menunjang pengetahuan para peternak dalam menjalankan usahanya, terdapat juga pendidikan nonformal yang dapat meningkatkan pengetahuan tentang teknik usaha ternak sapi. Umumnya, pendidikan nonformal yang didapatkan oleh peternak responden baik peternak skala kecil maupun peternak skala besar berupa pelatihan serta penyuluhan yang diberikan oleh berbagai instansi maupun pemerintah setempat. Semua anggota kelompok baik yang peternak skala kecil maupun peternak skala besar diwajibkan mengikuti pendidikan nonformal. Ini merupakan program dari kelompok ternak Tanjung Lurah sendiri yang rutin mengadakan penyuluhan dan pelatihan. Penyuluhan dan pelatihan rutin didapatkan dari Dinas Peternakan baik dari tingkat Kabupaten Tanah Datar maupun dari Dinas Peternakan Provinsi Sumatera Barat.

Tabel 8 Karakteristik umum peternak Kelompok Ternak Tanjung Lurah tahun 2013