PENILAIAN INVESTASI MENGGUNAKAN PENDEKATAN TEORI-

DAN PENDEKATAN NILAI OPSI

DESIANA SYAHRUSANI

G 54104025

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

ABSTRAK

DESIANA SYAHRUSANI. Penilaian Investasi Menggunakan Pendekatan Teori- dan Pendekatan Nilai Opsi. Dibimbing oleh EFFENDI SYAHRIL dan DONNY CITRA LESMANA.

Perusahaan yang memutuskan untuk berinvestasi harus mempertimbangkan keterbatasan kemampuan perusahaan untuk menjual kembali investasinya (perampingan) atau melanjutkannya (ekspansi). Karya ilmiah ini membahas bagaimana kesempatan ekspansi atau perampingan dapat dilihat sebagai suatu pilihan. Pilihan-pilihan tersebut dapat ditentukan setelah mengetahui imbal hasil investasi, yang akan mempengaruhi penghitungan nilai perusahaan.

Imbal hasil yang tidak pasti akan menyebabkan nilai perusahaan dari sudut pandang investasi menjadi tidak pasti. Nilai perusahaan akan dianalisa dan dihitung menggunakan pendekatan

dan pendekatan nilai opsi. Kemudian, pendekatan nilai opsi akan diperluas dengan menggunakan metode pengganda nilai opsi untuk kasus-kasus khusus seperti yang terdapat dalam literatur Irreversible Investment.

ABSTRACT

DESIANA SYAHRUSANI. Investment Valuation Using the -Theory Approach and Option Value Approach. Supervised by EFFENDI SYAHRIL and DONNY CITRA LESMANA.

Capital investment decisions must recognize the limitations on firm’s ability to later sell of or expand its capacity. This paper discusses how opportunities for future expansion or contraction can be viewed as options. That options can be determined by considering the return of investment which affects the incentive to invest (marginal valuation of the firm).

The uncertainty on return of investment will cause the value of the firm to be uncertain. This value of the firm will be examined and interpreted in two ways: -theory approach and option value approach. Then, we will use option value multiple method for special cases to some extent as in Irreversible Investment literature.

The enumeration result of NPV (firm value) obtained using the -theory approach are identical to those obtained using the option value approach. If NPV has a positif value, the firm can expand its capacity. While if NPV has a negatif value, the firm do the contraction. On the other hand, if NPV has zero value, the firm can do expansion, contraction, or nothing.

PENILAIAN INVESTASI MENGGUNAKAN PENDEKATAN TEORI-

DAN PENDEKATAN NILAI OPSI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

Oleh:

DESIANA SYAHRUSANI

G54104025

DEPARTEMEN MATEMATIKA

FAKULTAS METEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Judul

: Penilaian Investasi Menggunakan Pendekatan Teori- dan Pendekatan

Nilai Opsi

Nama :

Desiana

Syahrusani

NRP :

G54104025

Menyetujui:

Pembimbing I,

Pembimbing II,

Drs. Effendi Syahril, Grad. Dipl.

NIP. 131 804 163

Donny Citra Lesmana, M. Fin. Math

NIP.132 311 927

Mengetahui:

Dekan Fakultas Matematika dan Ilmu Pengetahuan Alam

Institut Pertanian Bogor

Dr. drh. Hasim, DEA

NIP. 131 578 806

KATA PENGANTAR

Puji syukur kehadirat Allah SWT karena atas rahmat dan karunia-Nya penulis dapat menyelesaikan karya ilmiah dengan judul Penilaian Investasi Menggunakan Pendekatan Teori- dan Pendekatan Nilai Opsi. Perhatian terhadap investasi merupakan hal yang penting, karena kegiatan investasi dapat menambah aset (kekayaan) yang kita miliki. Di samping itu, karya ilmiah ini merupakan syarat untuk memperoleh gelar Sarjana Sains pada Departemen Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam.

Penulis mengucapkan terimakasih yang sebesar-besarnya kepada semua pihak yang telah membantu penyelesaian karya ilmiah ini, terutama kepada Bapak Effendi Syahril selaku dosen pembimbing I dan Bapak Donny Citra Lesmana selaku dosen pembimbing II yang telah memberikan bimbingan baik secara teknis maupun teoritis sehingga karya ilmiah ini dapat diselesaikan dengan baik. Ucapan terimakasih juga ditujukan kepada Ibu Retno Budiarti atas kesediaannya menjadi moderator dalam seminar sekaligus menjadi dosen penguji. Semua saran dan kritik beliau adalah hal yang berharga dalam penyempurnaan karya ilmiah ini. Terimakasih kepada Handika, M. Asyar, dan Sri Purwati yang telah bersedia menjadi pembahas dalam seminar tugas akhir penulis.

Penulis mengucapkan terimakasih yang paling dalam kepada orang tua penulis, yaitu Syahroni H. Anwar (Papa) dan Munajah (Mama) atas segala doa, restu, usaha, pengorbanan, serta curahan kasih sayang yang telah diberikan hingga saat ini. Untuk adik-adik penulis; Bahri Ilman dan Abi Rafdi, serta keluarga besar penulis. Kasih sayang dan dukungan mereka sangat berarti dalam penyelesaian karya ilmiah ini.

Terima kasih untuk kakekQ Moi (Mojes) untuk segala yang telah diberikan, semua itu terlalu manis untuk dilupakan. Terimakasih untuk Fitrie yang merupakan teman seperjuangan, senasib, dan sepenanggungan penulis, dan Alfredho (KeshaQ) yang bersedia mendengarkan keluh kesah penulis dan telah memberikan kritik serta saran yang membangun. Terimakasih kepada Wieke, Ria, GustiaQ, Reni, Roma, Udin, dan Iboy atas persahabatan yang terjalin. Terimakasih untuk Dian, Jali, Ayu, Fariz (kokom), Tities, dan Teh Jaja atas masukan-masukan yang telah diberikan. Untuk seluruh penghuni Perwira 41, teman-teman Matematika 41, kakak-kakak kelas dan adik-adik kelas lainnya yang tidak dapat penulis sebutkan satu persatu. Kalian semua adalah teman yang telah dan akan selalu mengisi hari-hari penulis, terima kasih atas kebersamaannya. Penulis juga mengucapkan terimakasih kepada Dosen-dosen di Departemen Matematika, terima kasih atas ilmu yang telah Bapak dan Ibu berikan, serta staf Departemen Matematika: Bu Susi, Bu Ade, Mas Deny, Mas Yono, Mas Bono, Bu Marisi, dan Mba Yanti terima kasih atas bantuan selama di Departemen Matematika. Akhirnya penulis mengucapkan terimakasih kepada semua pihak yang ikut membantu dan tidak dapat penulis sebutkan satu persatu.

Penulisan karya ilmiah ini tidak mungkin luput dari kekurangan, oleh karena itu kritik dan saran dari semua pihak akan sangat membantu demi kesempurnaan penulisan ini. Harapan penulis adalah semoga penulisan karya ilmiah ini dapat bermanfaat bagi penulis dan bagi para pembacanya atau pihak lain yang membutuhkan.

Bogor, Juni 2008

Desiana Syahrusani

RIWAYAT HIDUP

Desiana Syahrusani lahir pada tanggal 09 Desember 1986 di Kabupaten Serang, Banten. Penulis adalah anak pertama dari tiga bersaudara, dari pasangan Syahroni H. Anwar dan Munajah. Jenjang pendidikan penulis dilalui tanpa hambatan berarti. Penulis memulai pendidikan di Taman Kanak-kanak Pembangunan Cilegon pada tahun 1991. Penulis menamatkan sekolah dasar di SD YPWKS V Cilegon pada tahun 1998, kemudian melanjutkan pendidikan ke SLTP Negeri 2 Cilegon pada tahun yang sama. Setelahnya penulis diterima di SMU negeri 1 Cilegon untuk melanjutkan pendidikannya dan lulus pada tahun 2004. Pada tahun 2004 penulis melanjutkan pendidikannya ke Institut Pertanian Bogor (IPB). Penulis berhasil masuk IPB melalui jalur USMI (Undangan Seleksi Masuk IPB) dan diterima sebagai Mahasiswi Program Studi Matematika pada Fakultas MIPA angkatan 41.

DAFTAR ISI

Halaman

DAFTAR GAMBAR ... DAFTAR LAMPIRAN ... PENDAHULUAN ... Latar Belakang ... Tujuan ... Metodologi ……….. Sistematika Penulisan ………..

LANDASAN TEORI ... Matematika ... Ekonomi dan Keuangan ...

PEMBAHASAN ... Pendekatan Teori- ... Pendekatan Nilai Opsi ... Pengganda Nilai Opsi ... Pengilustrasian Grafik Opsi Jual dan Opsi Beli ...

KESIMPULAN ..………..

DAFTAR PUSTAKA ………...

viii

viii

1 1 1 1 1

2 2 3

4 5 6 8 9

10

DAFTAR GAMBAR

Halaman 1 Penerimaan Produk Marjinal dari Modal Periode-2 ... 2 Hubungan antara Φ dan Perubahan Expandability dan Reversibility ... 3 Grafik Opsi Jual Marjinal dan Opsi Beli Marjinal ...

5 9 10

DAFTAR LAMPIRAN

Halaman 1 Lampiran 1 ...

Nilai Perusahaan ... Nilai Marjinal Perusahaan (NPV) ... Pengaruh Modal pada Dorongan Berinvestasi ... Pengaruh Harga Jual pada Dorongan Berinvestasi ... Pengaruh Harga Beli pada Dorongan Berinvestasi ... 2 Lampiran 2 ... Nilai Marjinal Perusahaan pada Pendekatan Nilai Opsi ... Present Value Periode-1 dan Periode-2 ... Nilai Opsi Jual Marjinal ... Nilai Opsi Beli Marjinal ... NPV Pendekatan Nilai Opsi ... Pengaruh Harga Jual pada Nilai Opsi Jual Marjinal ... Pengaruh Harga Beli pada Nilai Opsi Beli Marjinal ... 3 Lampiran 3 ... Pengganda Nilai Opsi ... Pengaruh Expandability dan Reversibility pada Pengganda Nilai Opsi ... 4 Lampiran 4 ... Nilai Opsi Jual Marjinal dengan Fungsi Sebaran Kumulatif ... Nilai Opsi Beli Marjinal dengan Fungsi Sebaran Kumulatif ...

13 13 13 14 15 15 16 16 16 16 17 17 17 18 19 19 19 21 21 21

I. PENDAHULUAN

Latar Belakang

Secara umum, investasi berarti menggunakan sejumlah uang dalam rangka menambah nilai dari uang tersebut di masa mendatang. Esensi dari investasi adalah menunda atau mengurangi konsumsi saat ini dan merencanakan konsumsi untuk masa mendatang. Istilah investasi sering ditemukan dalam bidang ekonomi dan keuangan. Dalam bidang ekonomi, investasi berkaitan dengan investasi nyata seperti investasi pada pabrik, mesin, atau gedung. Sedangkan dalam bidang keuangan, investasi berkaitan dengan aset-aset keuangan, sebagai contohnya investasi pada saham, obligasi, dan aset-aset keuangan lainnya.

Pada dasarnya, suatu perusahaan yang memutuskan untuk melakukan investasi, harus mempertimbangkan keterbatasan kemampuan perusahaannya untuk melakukan ekspansi atau sebaliknya melakukan perampingan perusahaan di masa mendatang. Selain itu, perusahaan juga harus mempertimbangkan peluang yang akan terjadi dan biaya yang akan terbentuk di masa mendatang, agar perusahaan dapat mengubah persediaan cadangan modalnya tanpa mengeluarkan banyak biaya.

Dalam karya ilmiah ini, perusahaan diasumsikan sudah melakukan investasi. Karena imbal hasil investasi di masa mendatang tidak menentu, maka ada dua kemungkinan yang dapat dilakukan perusahaan, yaitu dengan menjual investasinya untuk mendapatkan modalnya kembali (reversibility) atau dengan menambah investasinya (expandability). Reversibility akan menjadi mahal jika harga jual investasi yang terbentuk kurang dari harga awal ketika perusahaan melakukan investasi. Sedangkan expandability akan menjadi mahal jika harga beli yang terbentuk lebih besar dari harga awal ketika perusahaan melakukan investasi.

Kegiatan untuk melanjutkan atau menjual investasi tersebut memiliki kemiripan dengan opsi. Opsi merupakan suatu kontrak antara dua pihak, yang memberikan hak kepada pemegangnya untuk menjual atau membeli aset pada harga tertentu dan dalam jangka waktu tertentu. Saat perusahaan memutuskan untuk menjual investasinya di masa mendatang, walaupun merugi karena harga jual modal lebih rendah dari harga awal ketika investasi, perusahaan akan memiliki opsi jual.

Sebaliknya, jika perusahaan melanjutkan investasi di masa mendatang, walaupun harganya mungkin saja lebih tinggi dari harga saat ini, perusahaan tersebut memiliki opsi beli. Dua opsi tersebut berpengaruh pada dorongan untuk berinvestasi pada saat ini.

Pada karya ilmiah ini, masalah investasi tersebut dianalisa dan ditafsirkan dengan menggunakan dua metode, yaitu menggunakan pendekatan teori- , dengan melambangkan dorongan untuk berinvestasi, dan menggunakan pendekatan nilai opsi. Kemudian pendekatan nilai opsi akan diperluas dengan menggunakan metode pengganda nilai opsi, untuk kasus-kasus di masa mendatang seperti yang terdapat dalam literatur Irreversible Investment.

Metodologi

Metode yang digunakan dalam karya ilmiah ini adalah studi pustaka. Di mana karya tulis ini menggunakan jurnal yang ditulis oleh Andrew BA, Avinash KD, Janice CE, dan Robert SP dengan judul Options, the Value of Capital, and Investment. Selain itu, bahan-bahan yang menunjang penulisan karya ilmiah ini diperoleh dari buku, jurnal, dan situs-situs internet yang terkait dengan tulisan.

Tujuan Penulisan

Tujuan dari karya tulis ini adalah:

1. Mempelajari penggunaan pendekatan teori- dan pendekatan nilai opsi dalam penghitungan investasi yang bersifat reversible dan expandable.

2. Mempelajari pengganda nilai opsi sebagai perluasan dari pendekatan nilai opsi.

Sistematika Penulisan

II. LANDASAN TEORI

Pada bagian ini akan diuraikan beberapa definisi dan teori penunjang yang akan digunakan di dalam pembahasan.

Matematika

Definisi 1 [Fungsi Naik]

Fungsi yang terdefinisi pada himpunan bilangan real disebut naik pada selang jika

, bila di .

(Stewart 1998)

Teorema 1 [Fungsi Naik]

Misalkan ′ adalah turunan pertama dari yang terdefinisi pada himpunan bilangan real. Jika pada suatu selang, maka naik pada selang tersebut.

(bukti lihat Stewart 1998)

Definisi 2 [Fungsi Turun]

Fungsi yang terdefinisi pada himpunan bilangan real disebut turun pada selang jika

, bila di .

(Stewart 1998)

Teorema 2 [Fungsi turun]

Misalkan ′ adalah turunan pertama dari yang terdefinisi pada himpunan bilangan real. Jika pada suatu selang, maka turun pada selang tersebut.

(bukti lihat Stewart 1998)

Definisi 3 [Himpunan dan Fungsi Konkaf] Misalkan adalah himpunan vektor, maka disebut sebagai himpunan konkaf jika untuk semua , dan , sehingga

.

Misalkan merupakan fungsi dengan peubah yang terdefinisi pada himpunan konkaf , maka disebut sebagai fungsi konkaf jika memenuhi persamaan

. (Osborn 1997)

Teorema 3 [Fungsi Konkaf]

Misalkan memiliki turunan kedua terhadap . Fungsi adalah fungsi konkaf jika dan hanya jika

, ,

dan merupakan strictly concave jika

, .

(bukti lihat Osborn 1997)

Definisi 4 [Turunan Total]

Jika adalah fungsi dari variabel , , … , dan terdiferensialkan pada ( ′ ada), turunan total dari adalah fungsi yang mempunyai nilai yang diberikan oleh

, ∆ , ∆ , … , ∆

∆ ∆ ∆ .

dengan , , … , merupakan notasi lain dari turunan. Misalkan , , … , , kemudian dengan mendefinisikan

∆ , … , ∆ dan ,

maka turunan total dari adalah

. (Leithold 1990)

Definisi 5 [Aturan Rantai]

Jika dan keduanya dapat didiferensialkan, dan adalah fungsi komposisi yang didefinisikan oleh

, maka dapat didiferensialkan menjadi yang diberikan oleh hasil kali

.

Dalam notasi Leibniz, jika dan keduanya fungsi yang dapat didiferensialkan, maka

.

(Stewart 1998)

Definisi 6 [Integral Parsial]

Aturan yang berkaitan dengan Aturan Hasil Kali untuk turunan disebut Aturan Pengintegralan Parsial. Misalkan, jika

dan , maka turunannya

adalah dan .

Dengan demikian, menurut Aturan Substitusi, rumus pengintegralan parsial menjadi

.

(Stewart 1998)

Definisi 7 [Pertaksamaan (Inequality)] Aturan untuk pertaksamaan

1. Jika , maka . 2. Jika dan , maka

.

Relasi di atas disebut juga sebagai strict inequality.

(Stewart 1998)

Definisi 8 [Uji Turunan Kedua] Andaikan ′′ kontinu dekat .

(a) Jika ′ dan ′ , maka mempunyai minimum lokal pada . (b) Jika ′ dan ′ , maka

mempunyai maksimum lokal pada . (Stewart 1998)

Definisi 9 [Fungsi Sebaran]

Fungsi sebaran dari suatu peubah acak adalah fungsi : , dinyatakan oleh

(Grimmett & Stirzaker 1992)

Lema 1 [Sifat-Sifat Fungsi Sebaran] Fungsi sebaran memiliki sifat-sifat berikut:

1. karena .

2. Jika , maka . 3. lim ( )

→−∞

x F x disimbolkan oleh ∞ dan lim ( )

→∞

x F x disimbolkan oleh ∞.

∞ dan ∞ . 4. kontinu kanan

(bukti lihat Hogg & Craig 1995)

Definisi 10 [Fungsi Sebaran Kumulatif] Jika merupakan akumulasi dari semua nilai peluang , maka disebut fungsi sebaran kumulatif dari . Jika adalah peubah acak kontinu, maka

.

(Ghahramani 2005)

Ekonomi dan Keuangan

InvestasiDalam keuangan, investasi dapat diartikan sebagai pengeluaran untuk membeli surat-surat berharga seperti saham dan sekuritas lainnya. Investasi tersebut dikenal juga dengan sebutan investasi keuangan. Dalam analisis ekonomi, istilah investasi sering dihubungkan dengan investasi fisik atau investasi pada aset nyata. Investasi fisik menghasilkan aset baru yang akan menambah kapasitas produksi suatu perusahaan, sementara investasi keuangan hanya memindahkan kepemilikan dari aset yang sudah ada dari seseorang atau lembaga kepada pihak yang lainnya.

(Pass et al. 1988)

Persamaan Present value

Present value (PV) suatu cash flow merupakan jumlah cash flow (uang) yang besarnya akan bertambah menjadi sama dengan cash flow di masa mendatang jika cash flow tersebut diinvestasikan pada saat ini dengan persen per tahun selama tahun.

,

dengan menyatakan cash flow di masa mendatang, menyatakan suku bunga, dan menyatakan tahun.

(Lee & Lee 2006)

Persamaan Net Present Value (NPV)

Net present value didefinisikan sebagai selisih dari Present value pada cash flow yang diharapkan dengan biaya proyeknya.

Secara umum,

, ,

, ,

dengan menyatakan cash flow tahunan yang dihasilkan oleh proyek pada Periode- ( , , … , ), , menyatakan present value pada persen dalam Periode- ,

menyatakan biaya proyek, dan menyatakan suku bunga.

(Lee & Lee 2006)

Pendekatan teori-

Teori- merupakan teori yang dikemukakan oleh James Tobin. Teori tersebut menyatakan bahwa tingkat investasi adalah marjinal- (fungsi dari ), yaitu rasio nilai pasar atas penambahan modal terhadap biaya penggantiannya.

Misalkan adalah present value dari keuntungan di masa mendatang dikarenakan tambahan investasi pada saat ini, dan adalah biaya investasi. Nilai marjinal- yaitu

.

Teori- tidak berfungsi sepanjang tersebut tidak teramati. Hal yang bisa teramati adalah rataan-q, yaitu rasio nilai pasar atas modal yang ada terhadap biaya penggantiannya. Misalkan adalah cadangan modal, dan adalah penerimaan perusahaan. Rataan-q dinyatakan sebagai

.

Opsi Beli

Opsi beli memberikan hak kepada pemegangnya untuk membeli suatu aset pada harga tertentu yang disebut harga eksekusi (exercise/strike price) pada atau sebelum tanggal jatuh tempo (maturity) yang ditentukan.

(Bodie, Kane & Marcus 2002)

Opsi Jual

Opsi jual memberikan hak kepada pemegangnya untuk menjual suatu ast dengan harga eksekusi tertentu pada atau sebelum tanggal jatuh temponya.

(Bodie, Kane & Marcus 2002)

III. PEMBAHASAN

Pada Bab Ketiga ini akan dibahas mengenai reversibility, expandability, dan irreversibility dalam dinamika model investasi yang optimal di bawah ketidakpastian.

Dalam pembahasannya akan digunakan dua kerangka periode yaitu, Periode-1 dan Periode-2. Periode-1 merupakan periode di mana suatu perusahaan melakukan investasi untuk pertama kali dalam upaya menambah cadangan modalnya. Sedangkan Periode-2 merupakan periode di mana suatu perusahaan dapat melanjutkan atau menjual investasi yang telah dilakukannya, hal tersebut dilihat dari apakah investasi awal yang dilakukan berjalan dengan baik atau tidak.

Pada Periode-1, perusahaan mempunyai modal , pada harga , dan menerima total imbal hasil , dengan strictly increasing dan strictly concave terhadap .

Pada Periode-2, imbal hasil menjadi tidak menentu dikarenakan harga beli di masa mendatang mungkin melebihi harganya pada saat ini (costly expandability) dan harga jual di masa mendatang mungkin saja lebih rendah dibandingkan dengan harganya saat ini (costly reversibility). Imbal hasil pada periode ini dilambangkan dengan , dengan melambangkan goncangan (shock) terhadap fungsi penerimaan. merupakan variabel stokastik. Misalkan , kontinu dan strictly decreasing terhadap serta kontinu dan strictly increasing terhadap . Dua nilai kritis dari didefinisikan untuk

, ,

, , (1) dengan

: goncangan penjualan, : goncangan pembelian,

: harga jual pada Periode-2, : harga beli pada Periode-2.

, merupakan penerimaan marjinal produk dari modal.

Pada saat , harga jual kurang dari harga awal pada Periode-1, menyebabkan

reversibility yang semakin mahal pada investasi yang dilakukan. Secara serupa, ketika , harga beli modal pada Periode-2 lebih besar dari pada harga pada Periode-1, menyebabkan expandability yang semakin mahal pada cadangan modal yang ada.

Dalam Periode-2, setelah diketahui, cadangan modal akan disesuaikan menjadi cadangan modal dengan tingkat optimal yang baru, yang dilambangkan dengan . Kondisi pada saat , merupakan kondisi optimal bagi perusahaan untuk membeli modal karena penerimaan marjinal produk dari modal sama dengan harga beli baru yang lebih tinggi, sehingga

dan diberikan oleh persamaan , . Kondisi pada saat , merupakan kondisi optimal untuk menjual modal karena penerimaan marjinal produk dari modal sama dengan harga jual baru yang lebih rendah, sehingga dan diberikan oleh persamaan , . Sedangkan kondisi ketika , merupakan kondisi optimal bagi perusahaan untuk tidak membeli atau menjual modal,

sehingga , dan nilai

, , .

Misalkan melambangkan present value yang diharapkan dari net cash flow suatu perusahaan dengan cadangan modal pada Periode-1. dapat juga disebut sebagai nilai perusahaan dan diberikan oleh

Nilai perusahaan yang diberikan pada Persamaan (2) sebelumnya merupakan penjumlahan dari imbal hasil modal pada Periode-1 dan imbal hasil modal pada Periode-2. Imbal hasil modal dalam Periode-2 tersebut dihitung pada masing-masing ketentuan, yaitu pada saat kurang dari , berada diantara dan , ataupun lebih besar dari . Pada saat , cash flow perusahaan terdiri atas imbal hasil

, ditambah dengan

, yang merupakan hasil penjualan modal. Pada saat cash flow perusahaan terdiri atas imbal hasil , dikurangi dengan biaya pembelian modal, yaitu

.

Decision problem pada Periode-1 adalah memaksimumkan nilai perusahaan yang dikurangi dengan biayanya. Hal tersebut dirumuskan sebagai berikut

maks .

(3) Kondisi orde satu untuk pemaksimuman pada Persamaan (3) diperoleh dengan uji turunan kedua yaitu dengan mendiferensialkan Persamaan tersebut terhadap sehingga diperoleh

,

(4) dengan merupakan nilai marjinal perusahaan dan merupakan penerimaan marjinal produk dari modal pada Periode-1. [bukti lihat Lampiran 1].

Kondisi orde satu di atas dapat disebut juga sebagai persamaan nilai marjinal perusahaan. Nilai marjinal perusahaan ini akan dianalisa dan ditafsirkan dengan menggunakan dua pendekatan, yaitu pendekatan teori- untuk menunjukkan pengaruh expandability dan reversibility serta pendekatan nilai opsi yang akan memberikan analisis yang berbeda, yaitu dengan opsi yang ditimbulkan oleh expandability dan reversibility tersebut. Namun demikian, kedua pendekatan ini akan menghasilkan penilaian yang identik.

Pendekatan Teori-

Nilai marjinal atau the shadow value pada Periode-1, berhubungan dengan persamaan teori- yang dirumuskan oleh James Tobin. Teori tersebut mendefinisikan sebagai

⁄ , di mana rasio ini dikenal juga sebagai “rataan ”, kemudian akan dibedakan dengan yang definisikan sebagai

⁄ dan dikenal dengan sebutan “marjinal ”. Oleh karena itu, pada pembahasan ini akan digunakan notasi yang menunjukkan nilai marjinal.

Persamaan (4) menyatakan

sebagai penjumlahan dari penerimaan marjinal produk dari modal pada Periode-1 ( , dan nilai present value yang diharapkan dari penerimaan marjinal produk dari modal pada Periode-2

( , . Penerimaan

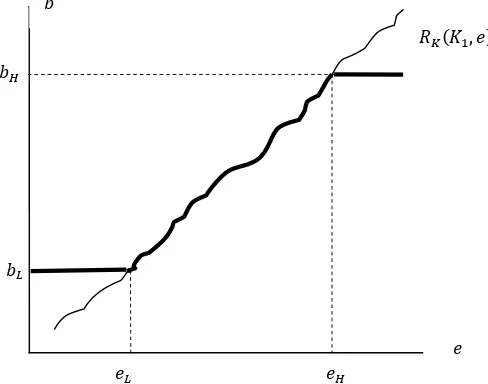

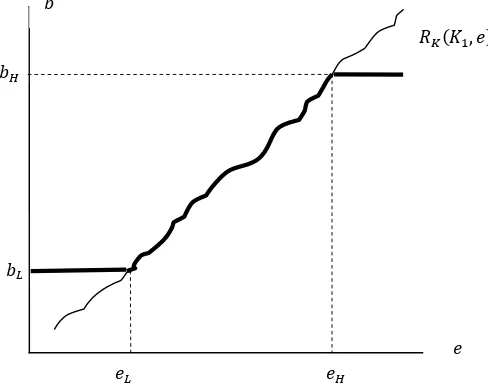

marjinal produk dari modal Periode-2 dihitung pada tingkat maksimumnya. Penerimaan marjinal produk dari modal pada Periode-2 diilustrasikan pada Gambar 1.

[image:14.612.197.441.501.693.2],

Garis horizontal yang lebih rendah pada kurva yang bergaris tebal menunjukkan nilai dari . Pada bagian ini perusahaan menjual modalnya pada Periode-2 sampai penerimaan marjinal produk dari modal sama dengan , yaitu harga yang diterima perusahaan dari penjualan modal di Periode-2. Sebaran dari , adalah yaitu, sebaran goncangan penjualan. Sedangkan garis horizontal yang lebih tinggi pada kurva bergaris tebal menunjukkan nilai dari . Pada bagian ini perusahaan membeli modal sampai penerimaan marjinal produk dari modal sama dengan , yaitu harga yang dikeluarkan perusahaan untuk pembelian modal di Periode-2. Sebaran dari adalah . adalah sebaran goncangan pembelian. Untuk nilai

, perusahaan tidak membeli atau menjual modal dalam Periode-2, sehingga cadangan modal Periode-2 sama dengan , dan penerimaan marjinal produk adalah , . Jika diturunkan terhadap , maka akan diperoleh

, .

(5) [bukti lihat Lampiran 1].

Dari hasil tersebut, untuk nilai sembarang yang diberikan, hanya ada satu nilai yang membuat .

Persamaan menentukan pengaruh perubahan dan pada dorongan berinvestasi pada Periode-1. Hal tersebut dapat dilihat dengan menurunkan secara parsial terhadap dan . Sehingga akan diperoleh

, (6) dan

. (7) [bukti lihat Lampiran 1].

Perhatikan bahwa merupakan fungsi naik (increasing function) terhadap harga penjualan dan pembelian modal di masa mendatang ( dan ). Peningkatan dalam meningkatkan harga minimum di bawah penerimaan marjinal produk dari modal pada Periode-2 (sesuai dengan bagian datar yang lebih rendah pada Gambar 1) yang kemudian akan meningkatkan present value yang diharapkan pada penerimaan marjinal produk dari modal. Peningkatan dalam meningkatkan harga maksimum di atas penerimaan marjinal produk dari modal di masa mendatang (sesuai dengan bagian datar

yang lebih tinggi) yang kemudian akan meningkatkan present value yang diharapkan pada penerimaan marjinal produk dari modal. Dengan demikian, peningkatan reversibility ( yang lebih tinggi) atau pengurangan expandability ( yang lebih tinggi) meningkatkan yaitu dorongan untuk berinvestasi dan mengoptimalkan investasi. Persamaan (4) dapat ditafsirkan sebagai aturan Net Present Value (NPV). Dengan kata lain, pernyataan untuk dalam Persamaan (4) adalah NPV dari penerimaan marjinal produk dari modal Periode-1 di masa mendatang, yang dihitung dengan ketentuan bahwa cadangan modal dalam Periode-2 akan berubah menjadi cadangan modal dengan tingkat optimal yang baru, sehingga penerimaan marjinal produk dari modal juga berubah seiring dengan berubahnya cadangan modal tersebut. Walaupun pernyataan aturan NPV secara teoritis benar, hal tersebut sangat sulit untuk diimplementasikan dalam praktiknya. Sehingga timbul aturan NPV baru yang telah umum digunakan dan disebut sebagai “naive NPV rule” yaitu

, . (8) Hubungan antara kedua NPV ini dan cara memperbaiki penghitungan yang naive kemudian membuatnya sesuai dengan kondisi maksimum pada Persamaan (4) dapat dilihat dengan menggunakan pendekatan nilai opsi untuk penilaian investasi.

Pendekatan Nilai Opsi

Perbedaan antara penghitungan nilai marjinal pada Periode-1 yang dihitung pada Persamaan (4) dan pada Persamaan (8), terletak pada opsi beli dan opsi jual marjinal yang timbul karena reversibility dan expandability dalam Periode-2. Untuk mengilustrasikan hal ini dan untuk membuatnya sesuai dengan kondisi maksimum pada Persamaan (4), Persamaan (2) akan dituliskan sebagai

Persamaan tersebut akan diuraikan sebagai berikut , (10a) dengan , , (10b) , , , (10c) , , , (10d) melambangkan present value yang diharapkan dari penerimaan dalam Periode-1 dan Periode-2, dengan cadangan modal dalam Periode-2 dihitung dengan asumsi bahwa perusahaan tidak membeli ataupun menjual modal pada periode tersebut sehingga nilai dari akan sama dengan nilai .

melambangkan nilai dari opsi jual, yakni opsi untuk menjual modal dalam Periode-2 pada harga , di mana perusahaan akan melakukan opsi jual ini pada kondisi

.

melambangkan nilai dari opsi beli, yakni opsi untuk membeli modal pada harga

, di mana perusahaan akan melaksanakan opsi beli ini pada kondisi .

Jika Persamaan (10) diturunkan terhadap , maka akan diperoleh nilai marjinal modal, yaitu yang melambangkan dorongan untuk berinvestasi.

, (11a)

dengan , , (11b) , , (11c) , , (11d) [bukti lihat Lampiran 2].

Persamaan (11a) menyatakan terdiri atas tiga komponen, yaitu:

1. Present value yang diharapkan dari penerimaan marjinal produk dari modal pada saat ini dan di masa mendatang

yang dihitung pada cadangan modal yang diberikan ( ).

2. Nilai opsi jual marjinal ( ), yang mempunyai nilai yang sama dengan

, , .

3. Nilai opsi beli marjinal ( ), yang mempunyai nilai yang sama dengan

, , .

Kondisi optimal untuk modal pada Periode-1 adalah , yang akan dituliskan kembali sebagai berikut

, (12) [bukti lihat Lampiran 2].

Pembelian satu atau beberapa unit modal pada Periode-1 menghilangkan opsi beli marjinal untuk membeli modal tersebut dalam Periode-2. Present value dari biaya penghilangan opsi ini ( ) harus di tambahkan ke . Di lain pihak, dengan membeli satu atau beberapa modal dalam Periode-1, perusahaan akan mendapatkan opsi jual untuk menjual unit modal tersebut pada harga dalam Periode-2. Perolehan opsi jual marjinal ini mengurangi biaya efektif investasi sebesar .

Pengaruh perubahan dalam harga penjualan modal pada nilai opsi jual marjinal dapat dihitung dengan menurunkan nilai opsi ini terhadap sehingga akan diperoleh

. (13) [bukti lihat Lampiran 2].

Peningkatan harga pada level di mana modal dapat dijual di masa mendatang meningkatkan nilai opsi jual marjinal untuk menjual modal, kemudian mengurangi biaya efektif modal dan meningkatkan nilai optimal .

Pengaruh perubahan dalam harga pembelian modal pada nilai opsi beli marjinal dapat dihitung dengan menurunkan nilai opsi beli marjinal terhadap harga beli sehingga akan diperoleh

. (14) [bukti lihat Lampiran 2].

Peningkatan harga pada level di mana modal dapat dibeli di masa mendatang mengurangi nilai opsi beli marjinal sampai habis dan oleh karenanya mengurangi biaya efektif investasi. Sebagai hasilnya, nilai optimal meningkat dalam menanggapi peningkatan dalam .

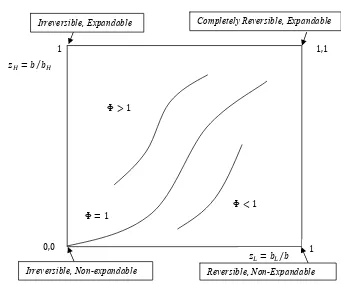

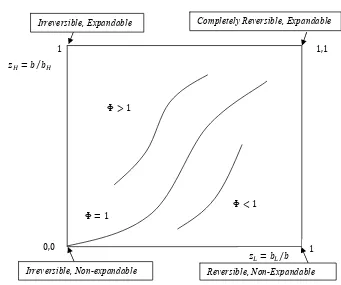

Pengganda nilai opsi

Dalam literatur Irreversible Investment, kondisi optimal investasi tidak digolongkan secara umum oleh persamaan present value yang diharapkan dari penerimaan marjinal produk dari modal yang dinyatakan oleh dan biaya marjinal investasi yang dinyatakan oleh . Dalam kasus irreversible investment, tidak ada opsi jual, dan karena itu, pada saat optimal, melebihi sebesar yaitu present value dari opsi beli marjinal. Rasio dari dan yang melebihi satu dalam kasus ini adalah pengganda nilai opsi. Pengganda nilai opsi didefinisikan sebagai

⁄ , (15) dengan adalah cadangan modal dalam Periode-1.

Jika kondisi optimal pada Persamaan (12) disubstitusikan ke dalam definisi pengganda nilai opsi, maka kita akan memperoleh

. (16) [bukti lihat Lampiran 3].

Pada Persamaan (15), nilai optimal dipilih untuk memenuhi persamaan

. Dalam pembahasan ini akan dijelaskan bagaimana pengganda nilai opsi bergantung pada reversibility dan expandability dalam Periode-2. Reversability dan ekspandability ini diukur menggunakan dua definisi,

⁄ dan ⁄ , kemudian pengganda nilai opsi tersebut akan dinyatakan sebagai ; , untuk memperlihatkan kebergantungan pengganda nilai opsi pada rasio harga dan , dan tentunya pada tingkat optimal cadangan modal di Periode-1.

Dalam pembahasan ini terdapat empat kasus yang terjadi pada Periode-2. Pertama adalah kasus di mana investasi yang dilakukan adalah investasi yang bersifat completely irreversible ( ) dan completely unexpandable ( tak terbatas), yang mengakibatkan . Dalam kasus ini, opsi jual dan opsi beli bernilai nol karena tidak dimungkinkan untuk menjual ataupun membeli modal dalam Periode-2. Oleh karena itu, ; , .

Kasus yang kedua adalah kasus dengan investasi yang bersifat completely irreversible ( ) dan sekurang-kurangnya partially expandable ( terbatas). Hal ini mengakibatkan , dan . Dalam kasus ini, opsi jual tetap bernilai nol tetapi opsi beli akan bernilai positif pada kondisi bahwa . Oleh karena itu, nilai dari

; , , dengan strict inequality

jika . Hasil perolehan tersebut sama atau sesuai dengan hasil yang ada dalam literatur Irreversible Investment yang menekankan bahwa pengganda nilai opsi bernilai lebih besar dari satu, dan karenanya nilai optimal cadangan modal yang akan didapatkan lebih rendah dari pada yang akan didapatkan dengan pengaplikasian aturan naive NPV. Dari kasus ini dapat dilihat, pengganda nilai opsi yang bernilai lebih dari satu disebabkan oleh opsi beli marjinal yang berkaitan dengan expandability, tidak selalu disebabkan oleh irreversibility. Dua hal tersebut dibutuhkan untuk menghasilkan pengganda nilai opsi yang melebihi satu. Tentu saja dalam kasus sebelumnya (kasus pertama), investasi bersifat irreversible dan penyebab pengganda nilai opsi bernilai satu adalah karena ketiadaan dari expandability. Pengganda nilai opsi bisa juga bernilai kurang dari satu. Kasus yang membuat pengganda nilai opsi bernilai kurang dari satu adalah kasus dengan investasi yang bersifat sekurang-kurangnya partially reversible ( ) tetapi completely unexpandable ( tak terbatas) mengakibatkan dan

. Dalam investasi yang bersifat partially reversible, opsi jual bernilai positif pada kondisi bahwa . Sedangkan dalam investasi yang bersifat completely unexpandable, opsi beli bernilai nol. Oleh karena itu, nilai dari ; ,

dengan strict inequality jika . Dalam kasus ini, modal boleh saja dijual pada harga yang telah ditentukan, tetapi tidak ada tambahan modal yang boleh dibeli pada harga yang terbatas. Oleh karena itu, perusahaan lebih berkeinginan untuk berinvestasi pada awalnya dari pada pengaplikasian aturan naive NPV yang diusulkan. Untuk mendapatkan hasil ini investasi yang bersifat partially reversible dibutuhkan, ketiadaan dari expandability tidaklah cukup.

Kasus yang terakhir merupakan kasus khusus di mana investasi bersifat completely reversible ( ) dan completely expandable ( ) yang mengakibatkan

. Pada kasus ini, nilai opsi jual marjinal melebihi opsi beli marjinal (

) sebesar , sehingga Persamaan (16) dapat dituliskan kembali sebagai

; , , , dengan

dari nilai opsi beli marjinal. Hubungan antara dan perubahan expandability dan

reversability diilustrasikan dalam Gambar 2 yang menunjukkan beberapa “iso- ” kurva.

Kurva di atas diperoleh dengan menurunkan dalam Persamaan (16) secara total untuk mendapatkan

.

(17) [bukti lihat Lampiran 3].

Dengan menetapkan pada Persamaan (17), perubahan nilai dan akan menyebabkan nilai tidak berubah jika dan hanya jika dan membuat nilai optimal tetap. Kemudian dengan menetapkan nilai dalam Persamaan (17) akan menghasilkan

, (18) dengan strict inequality ketika dan

∞. [bukti lihat Lampiran 3].

Dengan demikian kemiringan kurva iso- semakin naik dari kiri ke kanan seperti yang

diilustrasikan dalam Gambar 2. Kecembungan dan kecekungan kurva ini tidak bisa ditentukan secara umum. Nilai meningkat dalam dan menurun dalam . Kurva dibentuk mulai dari titik 0 dan melalui karena ; ,

seperti yang dijelaskan sebelumnya. Kemudian kurva-kurva yang terbentuk dapat bergerak melalui atas, bersinggungan atau melalui bawah kurva dalam daerah segi empat tersebut, dan kurva tersebut bergantung pada nilai dari pengganda nilai opsi, apakah ; , kurang dari, sama dengan, ataupun lebih dari satu.

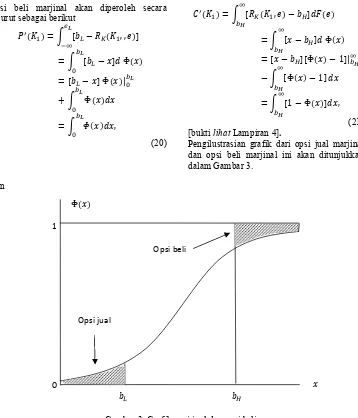

Pengilustrasian grafik opsi jual dan opsi beli

Didefinisikan penerimaan marjinal produk dari modal Periode-2 pada modal Periode-1 yang diinvestasikan sebagai

, , (19) Pada yang telah diberikan, sebaran dari akan menghasilkan sebaran untuk . Dan misalkan Φ adalah fungsi sebaran kumulatif yang dihasilkan oleh , dengan pengintegralan parsial, opsi jual marjinal dan Φ

Φ Φ

⁄

,

Irreversible, Expandable Completely Reversible, Expandable

⁄

[image:18.612.141.482.111.396.2]Irreversible, Non-expandable Reversible, Non-Expandable

opsi beli marjinal akan diperoleh secara terurut sebagai berikut

, ,

Φ Φ | Φ

,

(20)

dan

,

Φ

Φ |

Φ

Φ ,

(21) [bukti lihat Lampiran 4].

Pengilustrasian grafik dari opsi jual marjinal dan opsi beli marjinal ini akan ditunjukkan dalam Gambar 3.

Nilai dari opsi jual marjinal adalah daerah di bawah pangkal kurva, di bagian kiri dari titik , seperti yang ditunjukkan dalam Gambar 3. Peningkatan dalam harga jual ( ) menambah luas daerah ini. Di lain pihak, nilai dari opsi beli marjinal adalah daerah di atas

kurva, di bagian kanan dari di antara bagian ujung dari kurva dan garis horizontal sepanjang satu satuan. Peningkatan dalam harga beli ( ) mengurangi luas daerah ini.

IV. KESIMPULAN

Penilaian investasi (penghitungan NPV) dengan menggunakan pendekatan teori- , hanya dipengaruhi oleh harga-harga yang terbentuk dan peluang-peluang yang terjadi di masa mendatang, tidak ada pengaruh nilai opsi yang muncul. Sedangkan pada

pendekatan nilai opsi, penghitungan NPV dipengaruhi oleh nilai opsi yang muncul akibat reversibility dan expandability.

Jika NPV , maka investasi yang dilakukan memberikan imbal hasil yang dapat menambah nilai perusahaan, kemudian Opsi jual

Opsi beli 1

0

Φ

[image:19.612.142.500.78.496.2]

perusahaan dapat melakukan ekspansi untuk menjaga keberlangsungannya. Sebaliknya, jika nilai NPV , maka investasi yang dilakukan akan mengurangi nilai perusahaan. Pada kemungkinan terburuk, perusahaan akan melakukan perampingan. Sedangkan jika nilai NPV , maka investasi yang dilakukan tidak menambah ataupun mengurangi nilai perusahaan. Perusahaan harus dapat mempertimbangkan apakah akan melakukan ekspansi atau perampingan berdasarkan strategi-strategi lain atau faktor lain yang digunakan dalam penghitungan NPV.

Metode pengganda nilai opsi (Φ) merupakan perluasan dari pendekatan nilai opsi. Nilai Φ dapat bernilai lebih besar, sama dengan, atau kurang dari satu. Nilai tersebut bergantung dari kasus investasi yang terjadi. Jika Φ , maka perusahaan tidak dimungkinkan untuk menjual ataupun membeli modal. Jika Φ , maka perusahaan lebih baik menjual modalnya. Kemudian jika Φ , maka perusahaan lebih baik membeli modal.

V. DAFTAR PUSTAKA

Abel BA, Avinash KD, Eberly JC, Pindyck RS. 1995. Options, The Value of Capital and Investment. Quarterly Journal of Economics 111:753-777.

http://dspace.mit.edu/bitsteam/1721.1/259

2/1/SWP-3843-33475229.pdf

[12 Jul 2007]

Bodie Z, Kane A, Marcus AJ. 2002. Investments, Sixth Edition. New York: The McGraw-Hill Companies, Inc.

Cox JC, Mark R. 1985. Options Markets. New Jersey: Prentice-Hall, Inc.

Dixit AK dan Pyndick RS. 1994. Investment Under Uncertainty. New Jersey: Princeton University Press.

Ghahramani S. 2005. Fundamentals of Probability with Stochastic Processes. Edisi Ke-3. New Jersey: Pearson Education, Inc.

Grimmet GR dan Strizaker DR. 1992. Probability and Random Processes. Second Edition. New York: Clarendon Press Oxford.

Hayashi F. 1982. Tobin’s Marginal and Average : A Neoclassical Interpretation. Econometrica, 50(1):213-224.

Hogg RV dan Craig AT. 1955. Introduction to Mathematical Statistics, Fifth Edition. New Jersey: Prentice-Hall, Inc.

Lee CF, Lee AC, editor. 2006. Encyclopedia of Finance. Springer Science+Business Media, Inc.

Leithold L. 1990. The Calculus with Analytic Geometri, Sixth Edition. New York: HarperCollinsPublisher.

Osborne MJ. 1997-2003. Mathematical Methods for Economic Theory: A Tutorial by Martin J. Osborn.

http://www.economics.utoronto.ca/osborn

e/MathTutorial/CVNF.HTM

[8 Mei 2008]

Pass C, Bryne L, Davies L. 1988. Kamus Lengkap Ekonomi. Edisi Ke-2. Rumapea T, Haloho P, penerjemah; Sihombing D, editor. New York: HarperCollins Publishing. Terjemahan dari: Dictionary of Economics, Second Edition.

Pindyck RS. 1988. Irreversibility, Uncertainty and Investment. Journal of economic literature 78(5):969-985.

http://www-wds.worldbank.org [31 Jan 2008 ]

Stewart J. 1998. Kalkulus Jilid 1. Edisi Ke-4. Susila IN, Gunawan H, penerjemah; Mahanani N, Hardani W, editor. A Division of International Thomson Publishing Inc. Terjemahan dari: Calculus, Fourth Edition.

Wikipedia. 2007. The Free Encyclopedia.

LAMPIRAN 1

Uraian Persamaan (2): Nilai Perusahaan Berdasarkan persamaan present value:

,

Nilai perusahaan ( ) adalah penjumlahan dari imbal hasil modal pada 1 dan Periode-2. Imbal hasil dalam Periode-2 dibagi menjadi tiga kelompok, yaitu:

1. Jika .

Nilai dari diberikan oleh , Present value pada kondisi ini adalah

, ,

dengan adalah hasil penjualan modal.

2. Jika .

Nilai dari diberikan oleh , Present value pada kondisi ini adalah

, ,

dengan adalah biaya pembelian modal.

3. Jika . Nilai , ,

Present value pada kondisi ini adalah

, ,

Sehingga, nilai perusahaan diberikan oleh:

,

, , ,

(2) Penurunan Persamaan (4): Nilai Marjinal Perusahaan (NPV)

Decision problem perusahaan pada Periode-1 adalah

maks

,

1. Untuk kondisi ,

,

,

Diturunkan terhadap akan didapatkan:

,

| ∞

,

2. Untuk kondisi ,

,

,

, ,

Diturunkan terhadap akan didapatkan:

,

| ∞

,

3. Untuk kondisi ,

, ,

,

, ,

Jadi, kondisi orde pertama untuk

max ,

adalah:

, ,

(4)

Penurunan Persamaan (5): Pengaruh Modal pada Dorongan Berinvestasi

, ,

, ,

(5) Nilai dari adalah karena strictly increasing dan strictly concave di , sedangkan

Penurunan Persamaan (6): Pengaruh Harga Jual pada Dorongan Berinvestasi

, ,

,

(6)

Penurunan Persamaan (6): Pengaruh Harga Beli pada Dorongan Berinvestasi

, ,

, (7)

LAMPIRAN 2

Penurunan Persamaan (11a): Nilai Marjinal Perusahaan pada Pendekatan Nilai Opsi Didefinisikan bahwa

, (10a)

,

Dengan menurunkan Persamaan (10) terhadap akan didapatkan:

, Karena , maka

,

, (11a)

Penurunan persamaan (11b): Present Value Periode-1 dan Periode-2

, ,

(10b) Diturunkan terhadap akan didapatkan :

, ,

, ,

(11b) Nilai adalah karena strictly increasing dan strictly concave di , sedangkan

, kontinu dan strictly decreasing di serta kontinu dan strictly increasing di .

Penurunan Persamaan (11c): Nilai Opsi Jual Marjinal

, ,

, , ,

(10c) Diturunkan terhadap akan didapatkan:

, ,

,

,

,

, , ,

Penurunan Persamaan (11d): Nilai Opsi Beli Marjinal

, ,

, , ,

(10d) Diturunkan terhadap akan didapatkan:

, ,

,

,

,

, , ,

(11d) Nilai adalah karena , kontinu dan strictly decreasing di serta kontinu dan strictly increasing di .

Penurunan Persamaan (12): NPV Pendekatan Nilai Opsi Kondisi maksimum untuk modal pada Periode-1 adalah .

, (11a)

,

, (12)

Penurunan Persamaan (13): Pengaruh Harga Jual pada Nilai Opsi Jual Marjinal

, ,

(11c)

Diturunkan terhadap akan didapatkan:

,

| ∞ ,

Penurunan Persamaan (14): Pengaruh Harga Beli pada Nilai Opsi Beli Marjinal

, ,

(11d)

Diturunkan terhadap akan didapatkan:

,

| ∞

,

LAMPIRAN 3

Penurunan Persamaan (16): Pengganda Nilai Opsi Pengganda nilai opsi didefinisikan sebagai

⁄ , (15)

Dengan mennyubtitusikan Persamaan (12) ke definisi pengganda nilai opsi di atas, maka akan didapatkan:

, (12)

⁄ ,

(16)

Persamaan Pengaruh Expandability dan Reversibility pada Pengganda Nilai Opsi Penurunan persamaan (17)

,

(16)

Didefinisikan

, dan , Sehingga ; ,

Dengan menurunkan Persamaan (16) secara total akan didapatkan:

, 1. Turunan terhadap

, 2. Turunan terhadap

,

3. Turunan terhadap

Jadi turunan total dari Persamaan (16) adalah

—

,

(17)

Penurunan Persamaan (18) Didefinisikan

, dan ,

, dan

,

Dengan menetapkan , dan pada Persamaan (17) maka

,

,

LAMPIRAN 4

Penurunan Persamaan (20): Nilai Opsi Jual Marjinal dengan Fungsi Sebaran Kumulatif Didefinisikan persamaan penerimaan produk marjinal Periode-2 sebagai berikut

, ,

Dengan mengintegralkan persamaan opsi jual marjinal secara parsial akan didapatkan :

, ,

Untuk Æ , ,

Untuk ∞Æ , ∞ ,

, Φ

Misalkan: Æ ,

Φ Æ Φ ,

, Φ Φ | Φ

Φ | Φ

Φ Φ Φ Φ ,

(20)

Penurunan Persamaan (21): Nilai Opsi Beli Marjinal dengan Fungsi Sebaran Kumulatif Didefinisikan persamaan penerimaan produk marjinal Periode-2 pada modal Periode-1 yang diinvestasikan sebagai berikut

, , (19)

Dengan mngintegralkan persamaan opsi jual marjinal secara parsial akan didapatkan:

, ,

Untuk Æ , ,

Untuk ∞Æ , ∞ ∞,

, Φ

Φ Φ Φ ,

Untuk Φ

Misalkan: Æ ,

Φ Φ Φ

Φ | Φ Φ |

∞ Φ ∞ Φ Φ Φ ∞ Φ

∞ Φ ∞ Φ ∞ Φ ∞ Φ

| Φ Φ Φ

(21)

Data\Microsoft\Templates\Normal.dotm

Title:

Subject:

Author:

Desiana

Syahrusani

Keywords:

Comments:

Creation

Date:

6/22/2008

10:08:00

PM

Change

Number:

6

Last

Saved

On:

6/25/2008

8:22:00

AM

Last

Saved

By:

Total

Editing

Time:

47

Minutes

Last

Printed

On:

6/25/2008

2:19:00

PM

As

of

Last

Complete

Printing

Number

of

Pages:

31

Number

of

Words:

9,936

(approx.)

Number

of

Characters:

56,638

(approx.)

PENILAIAN INVESTASI MENGGUNAKAN PENDEKATAN TEORI-

DAN PENDEKATAN NILAI OPSI

DESIANA SYAHRUSANI

G 54104025

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

ABSTRAK

DESIANA SYAHRUSANI. Penilaian Investasi Menggunakan Pendekatan Teori- dan Pendekatan Nilai Opsi. Dibimbing oleh EFFENDI SYAHRIL dan DONNY CITRA LESMANA.

Perusahaan yang memutuskan untuk berinvestasi harus mempertimbangkan keterbatasan kemampuan perusahaan untuk menjual kembali investasinya (perampingan) atau melanjutkannya (ekspansi). Karya ilmiah ini membahas bagaimana kesempatan ekspansi atau perampingan dapat dilihat sebagai suatu pilihan. Pilihan-pilihan tersebut dapat ditentukan setelah mengetahui imbal hasil investasi, yang akan mempengaruhi penghitungan nilai perusahaan.

Imbal hasil yang tidak pasti akan menyebabkan nilai perusahaan dari sudut pandang investasi menjadi tidak pasti. Nilai perusahaan akan dianalisa dan dihitung menggunakan pendekatan

dan pendekatan nilai opsi. Kemudian, pendekatan nilai opsi akan diperluas dengan menggunakan metode pengganda nilai opsi untuk kasus-kasus khusus seperti yang terdapat dalam literatur Irreversible Investment.

ABSTRACT

DESIANA SYAHRUSANI. Investment Valuation Using the -Theory Approach and Option Value Approach. Supervised by EFFENDI SYAHRIL and DONNY CITRA LESMANA.

Capital investment decisions must recognize the limitations on firm’s ability to later sell of or expand its capacity. This paper discusses how opportunities for future expansion or contraction can be viewed as options. That options can be determined by considering the return of investment which affects the incentive to invest (marginal valuation of the firm).

The uncertainty on return of investment will cause the value of the firm to be uncertain. This value of the firm will be examined and interpreted in two ways: -theory approach and option value approach. Then, we will use option value multiple method for special cases to some extent as in Irreversible Investment literature.

The enumeration result of NPV (firm value) obtained using the -theory approach are identical to those obtained using the option value approach. If NPV has a positif value, the firm can expand its capacity. While if NPV has a negatif value, the firm do the contraction. On the other hand, if NPV has zero value, the firm can do expansion, contraction, or nothing.

I. PENDAHULUAN

Latar Belakang

Secara umum, investasi berarti menggunakan sejumlah uang dalam rangka menambah nilai dari uang tersebut di masa mendatang. Esensi dari investasi adalah menunda atau mengurangi konsumsi saat ini dan merencanakan konsumsi untuk masa mendatang. Istilah investasi sering ditemukan dalam bidang ekonomi dan keuangan. Dalam bidang ekonomi, investasi berkaitan dengan investasi nyata seperti investasi pada pabrik, mesin, atau gedung. Sedangkan dalam bidang keuangan, investasi berkaitan dengan aset-aset keuangan, sebagai contohnya investasi pada saham, obligasi, dan aset-aset keuangan lainnya.

Pada dasarnya, suatu perusahaan yang memutuskan untuk melakukan investasi, harus mempertimbangkan keterbatasan kemampuan perusahaannya untuk melakukan ekspansi atau sebaliknya melakukan perampingan perusahaan di masa mendatang. Selain itu, perusahaan juga harus mempertimbangkan peluang yang akan terjadi dan biaya yang akan terbentuk di masa mendatang, agar perusahaan dapat mengubah persediaan cadangan modalnya tanpa mengeluarkan banyak biaya.

Dalam karya ilmiah ini, perusahaan diasumsikan sudah melakukan investasi. Karena imbal hasil investasi di masa mendatang tidak menentu, maka ada dua kemungkinan yang dapat dilakukan perusahaan, yaitu dengan menjual investasinya untuk mendapatkan modalnya kembali (reversibility) atau dengan menambah investasinya (expandability). Reversibility akan menjadi mahal jika harga jual investasi yang terbentuk kurang dari harga awal ketika perusahaan melakukan investasi. Sedangkan expandability akan menjadi mahal jika harga beli yang terbentuk lebih besar dari harga awal ketika perusahaan melakukan investasi.

Kegiatan untuk melanjutkan atau menjual investasi tersebut memiliki kemiripan dengan opsi. Opsi merupakan suatu kontrak antara dua pihak, yang memberikan hak kepada pemegangnya untuk menjual atau membeli aset pada harga tertentu dan dalam jangka waktu tertentu. Saat perusahaan memutuskan untuk menjual investasinya di masa mendatang, walaupun merugi karena harga jual modal lebih rendah dari harga awal ketika investasi, perusahaan akan memiliki opsi jual.

Sebaliknya, jika perusahaan melanjutkan investasi di masa mendatang, walaupun harganya mungkin saja lebih tinggi dari harga saat ini, perusahaan tersebut memiliki opsi beli. Dua opsi tersebut berpengaruh pada dorongan untuk berinvestasi pada saat ini.

Pada karya ilmiah ini, masalah investasi tersebut dianalisa dan ditafsirkan dengan menggunakan dua metode, yaitu menggunakan pendekatan teori- , dengan melambangkan dorongan untuk berinvestasi, dan menggunakan pendekatan nilai opsi. Kemudian pendekatan nilai opsi akan diperluas dengan menggunakan metode pengganda nilai opsi, untuk kasus-kasus di masa mendatang seperti yang terdapat dalam literatur Irreversible Investment.

Metodologi

Metode yang digunakan dalam karya ilmiah ini adalah studi pustaka. Di mana karya tulis ini menggunakan jurnal yang ditulis oleh Andrew BA, Avinash KD, Janice CE, dan Robert SP dengan judul Options, the Value of Capital, and Investment. Selain itu, bahan-bahan yang menunjang penulisan karya ilmiah ini diperoleh dari buku, jurnal, dan situs-situs internet yang terkait dengan tulisan.

Tujuan Penulisan

Tujuan dari karya tulis ini adalah:

1. Mempelajari penggunaan pendekatan teori- dan pendekatan nilai opsi dalam penghitungan investasi yang bersifat reversible dan expandable.

2. Mempelajari pengganda nilai opsi sebagai perluasan dari pendekatan nilai opsi.

Sistematika Penulisan

II. LANDASAN TEORI

Pada bagian ini akan diuraikan beberapa definisi dan teori penunjang yang akan digunakan di dalam pembahasan.

Matematika

Definisi 1 [Fungsi Naik]

Fungsi yang terdefinisi pada himpunan bilangan real disebut naik pada selang jika

, bila di .

(Stewart 1998)

Teorema 1 [Fungsi Naik]

Misalkan ′ adalah turunan pertama dari yang terdefinisi pada himpunan bilangan real. Jika pada suatu selang, maka naik pada selang tersebut.

(bukti lihat Stewart 1998)

Definisi 2 [Fungsi Turun]

Fungsi yang terdefinisi pada himpunan bilangan real disebut turun pada selang jika

, bila di .

(Stewart 1998)

Teorema 2 [Fungsi turun]

Misalkan ′ adalah turunan pertama dari yang terdefinisi pada himpunan bilangan real. Jika pada suatu selang, maka turun pada selang tersebut.

(bukti lihat Stewart 1998)

Definisi 3 [Himpunan dan Fungsi Konkaf] Misalkan adalah himpunan vektor, maka disebut sebagai himpunan konkaf jika untuk semua , dan , sehingga

.

Misalkan merupakan fungsi dengan peubah yang terdefinisi pada himpunan konkaf , maka disebut sebagai fungsi konkaf jika memenuhi persamaan

. (Osborn 1997)

Teorema 3 [Fungsi Konkaf]

Misalkan memiliki turunan kedua terhadap . Fungsi adalah fungsi konkaf jika dan hanya jika

, ,

dan merupakan strictly concave jika

, .

(bukti lihat Osborn 1997)

Definisi 4 [Turunan Total]

Jika adalah fungsi dari variabel , , … , dan terdiferensialkan pada ( ′ ada), turunan total dari adalah fungsi yang mempunyai nilai yang diberikan oleh

, ∆ , ∆ , … , ∆

∆ ∆ ∆ .

dengan , , … , merupakan notasi lain dari turunan. Misalkan , , … , , kemudian dengan mendefinisikan

∆ , … , ∆ dan ,

maka turunan total dari adalah

. (Leithold 1990)

Definisi 5 [Aturan Rantai]

Jika dan keduanya dapat didiferensialkan, dan adalah fungsi komposisi yang didefinisikan oleh

, maka dapat didiferensialkan menjadi yang diberikan oleh hasil kali

.

Dalam notasi Leibniz, jika dan keduanya fungsi yang dapat didiferensialkan, maka

.

(Stewart 1998)

Definisi 6 [Integral Parsial]

Aturan yang berkaitan dengan Aturan Hasil Kali untuk turunan disebut Aturan Pengintegralan Parsial. Misalkan, jika

dan , maka turunannya

adalah dan .

Dengan demikian, menurut Aturan Substitusi, rumus pengintegralan parsial menjadi

.

(Stewart 1998)

Definisi 7 [Pertaksamaan (Inequality)] Aturan untuk pertaksamaan

1. Jika , maka . 2. Jika dan , maka

.

Relasi di atas disebut juga sebagai strict inequality.

(Stewart 1998)

Definisi 8 [Uji Turunan Kedua] Andaikan ′′ kontinu dekat .

(a) Jika ′ dan ′ , maka mempunyai minimum lokal pada . (b) Jika ′ dan ′ , maka

mempunyai maksimum lokal pada . (Stewart 1998)

Definisi 9 [Fungsi Sebaran]

Fungsi sebaran dari suatu peubah acak adalah fungsi : , dinyatakan oleh

(Grimmett & Stirzaker 1992)

Lema 1 [Sifat-Sifat Fungsi Sebaran] Fungsi sebaran memiliki sifat-sifat berikut:

1. karena .

2. Jika , maka . 3. lim ( )

→−∞

x F x disimbolkan oleh ∞ dan lim ( )

→∞

x F x disimbolkan oleh ∞.

∞ dan ∞ . 4. kontinu kanan

(bukti lihat Hogg & Craig 1995)

Definisi 10 [Fungsi Sebaran Kumulatif] Jika merupakan akumulasi dari semua nilai peluang , maka disebut fungsi sebaran kumulatif dari . Jika adalah peubah acak kontinu, maka

.

(Ghahramani 2005)

Ekonomi dan Keuangan

InvestasiDalam keuangan, investasi dapat diartikan sebagai pengeluaran untuk membeli surat-surat berharga seperti saham dan sekuritas lainnya. Investasi tersebut dikenal juga dengan sebutan investasi keuangan. Dalam analisis ekonomi, istilah investasi sering dihubungkan dengan investasi fisik atau investasi pada aset nyata. Investasi fisik menghasilkan aset baru yang akan menambah kapasitas produksi suatu perusahaan, sementara investasi keuangan hanya memindahkan kepemilikan dari aset yang sudah ada dari seseorang atau lembaga kepada pihak yang lainnya.

(Pass et al. 1988)

Persamaan Present value

Present value (PV) suatu cash flow merupakan jumlah cash flow (uang) yang besarnya akan bertambah menjadi sama dengan cash flow di masa mendatang jika cash flow tersebut diinvestasikan pada saat ini dengan persen per tahun selama tahun.

,

dengan menyatakan cash flow di masa mendatang, menyatakan suku bunga, dan menyatakan tahun.

(Lee & Lee 2006)

Persamaan Net Present Value (NPV)

Net present value didefinisikan sebagai selisih dari Present value pada cash flow yang diharapkan dengan biaya proyeknya.

Secara umum,

, ,

, ,

dengan menyatakan cash flow tahunan yang dihasilkan oleh proyek pada Periode- ( , , … , ), , menyatakan present value pada persen dalam Periode- ,

menyatakan biaya proyek, dan menyatakan suku bunga.

(Lee & Lee 2006)

Pendekatan teori-

Teori- merupakan teori yang dikemukakan oleh James Tobin. Teori tersebut menyatakan bahwa tingkat investasi adalah marjinal- (fungsi dari ), yaitu rasio nilai pasar atas penambahan modal terhadap biaya penggantiannya.

Misalkan adalah present value dari keuntungan di masa mendatang dikarenakan tambahan investasi pada saat ini, dan adalah biaya investasi. Nilai marjinal- yaitu

.

Teori- tidak berfungsi sepanjang tersebut tidak teramati. Hal yang bisa teramati adalah rataan-q, yaitu rasio nilai pasar atas modal yang ada terhadap biaya penggantiannya. Misalkan adalah cadangan modal, dan adalah penerimaan perusahaan. Rataan-q dinyatakan sebagai

.

Opsi Beli

Opsi beli memberikan hak kepada pemegangnya untuk membeli suatu aset pada harga tertentu yang disebut harga eksekusi (exercise/strike price) pada atau sebelum tanggal jatuh tempo (maturity) yang ditentukan.

(Bodie, Kane & Marcus 2002)

Opsi Jual

Opsi jual memberikan hak kepada pemegangnya untuk menjual suatu ast dengan harga eksekusi tertentu pada atau sebelum tanggal jatuh temponya.

(Bodie, Kane & Marcus 2002)

III. PEMBAHASAN

Pada Bab Ketiga ini akan dibahas mengenai reversibility, expandability, dan irreversibility dalam dinamika model investasi yang optimal di bawah ketidakpastian.

Dalam pembahasannya akan digunakan dua kerangka periode yaitu, Periode-1 dan Periode-2. Periode-1 merupakan periode di mana suatu perusahaan melakukan investasi untuk pertama kali dalam upaya menambah cadangan modalnya. Sedangkan Periode-2 merupakan periode di mana suatu perusahaan dapat melanjutkan atau menjual investasi yang telah dilakukannya, hal tersebut dilihat dari apakah investasi awal yang dilakukan berjalan dengan baik atau tidak.

Pada Periode-1, perusahaan mempunyai modal , pada harga , dan menerima total imbal hasil , dengan strictly increasing dan strictly concave terhadap .

Pada Periode-2, imbal hasil menjadi tidak menentu dikarenakan harga beli di masa mendatang mungkin melebihi harganya pada saat ini (costly expandability) dan harga jual di masa mendatang mungkin saja lebih rendah dibandingkan dengan harganya saat ini (costly reversibility). Imbal hasil pada periode ini dilambangkan dengan , dengan melambangkan goncangan (shock) terhadap fungsi penerimaan. merupakan variabel stokastik. Misalkan , kontinu dan strictly decreasing terhadap serta kontinu dan strictly increasing terhadap . Dua nilai kritis dari didefinisikan untuk

, ,

, , (1) dengan

: goncangan penjualan, : goncangan pembelian,

: harga jual pada Periode-2, : harga beli pada Periode-2.

, merupakan penerimaan marjinal produk dari modal.

Pada saat , harga jual kurang dari harga awal pada Periode-1, menyebabkan

reversibility yang semakin mahal pada investasi yang dilakukan. Secara serupa, ketika , harga beli modal pada Periode-2 lebih besar dari pada harga pada Periode-1, menyebabkan expandability yang semakin mahal pada cadangan modal yang ada.

Dalam Periode-2, setelah diketahui, cadangan modal akan disesuaikan menjadi cadangan modal dengan tingkat optimal yang baru, yang dilambangkan dengan . Kondisi pada saat , merupakan kondisi optimal bagi perusahaan untuk membeli modal karena penerimaan marjinal produk dari modal sama dengan harga beli baru yang lebih tinggi, sehingga

dan diberikan oleh persamaan , . Kondisi pada saat , merupakan kondisi optimal untuk menjual modal karena penerimaan marjinal produk dari modal sama dengan harga jual baru yang lebih rendah, sehingga dan diberikan oleh persamaan , . Sedangkan kondisi ketika , merupakan kondisi optimal bagi perusahaan untuk tidak membeli atau menjual modal,

sehingga , dan nilai

, , .

Misalkan melambangkan present value yang diharapkan dari net cash flow suatu perusahaan dengan cadangan modal pada Periode-1. dapat juga disebut sebagai nilai perusahaan dan diberikan oleh

Opsi Beli

Opsi beli memberikan hak kepada pemegangnya untuk membeli suatu aset pada harga tertentu yang disebut harga eksekusi (exercise/strike price) pada atau sebelum tanggal jatuh tempo (maturity) yang ditentukan.

(Bodie, Kane & Marcus 2002)

Opsi Jual

Opsi jual memberikan hak kepada pemegangnya untuk menjual suatu ast dengan harga eksekusi tertentu pada atau sebelum tanggal jatuh temponya.

(Bodie, Kane & Marcus 2002)

III. PEMBAHASAN

Pada Bab Ketiga ini akan dibahas mengenai reversibility, expandability, dan irreversibility dalam dinamika model investasi yang optimal di bawah ketidakpastian.

Dalam pembahasannya akan digunakan dua kerangka periode yaitu, Periode-1 dan Periode-2. Periode-1 merupakan periode di mana suatu perusahaan melakukan investasi untuk pertama kali dalam upaya menambah cadangan modalnya. Sedangkan Periode-2 merupakan periode di mana suatu perusahaan dapat melanjutkan atau menjual investasi yang telah dilakukannya, hal tersebut dilihat dari apakah investasi awal yang dilakukan berjalan dengan baik atau tidak.

Pada Periode-1, perusahaan mempunyai modal , pada harga , dan menerima total imbal hasil , dengan strictly increasing dan strictly concave terhadap .

Pada Periode-2, imbal hasil menjadi tidak menentu dikarenakan harga beli di masa mendatang mungkin melebihi harganya pada saat ini (costly expandability) dan harga jual di masa mendatang mungkin saja lebih rendah dibandingkan dengan harganya saat ini (costly reversibility). Imbal hasil pada periode ini dilambangkan dengan , dengan melambangkan goncangan (shock) terhadap fungsi penerimaan. merupakan variabel stokastik. Misalkan , kontinu dan strictly decreasing terhadap serta kontinu dan strictly increasing terhadap . Dua nilai kritis dari didefinisikan untuk

, ,

, , (1) dengan

: goncangan penjualan, : goncangan pembelian,

: harga jual pada Periode-2, : harga beli pada Periode-2.

, merupakan penerimaan marjinal produk dari modal.

Pada saat , harga jual kurang dari harga awal pada Periode-1, menyebabkan

reversibility yang semakin mahal pada investasi yang dilakukan. Secara serupa, ketika , harga beli modal pada Periode-2 lebih besar dari pada harga pada Periode-1, menyebabkan expandability yang semakin mahal pada cadangan modal yang ada.

Dalam Periode-2, setelah diketahui, cadangan modal akan disesuaikan menjadi cadangan modal dengan tingkat optimal yang baru, yang dilambangkan dengan . Kondisi pada saat , merupakan kondisi optimal bagi perusahaan untuk membeli modal karena penerimaan marjinal produk dari modal sama dengan harga beli baru yang lebih tinggi, sehingga

dan diberikan oleh persamaan , . Kondisi pada saat , merupakan kondisi optimal untuk menjual modal karena penerimaan marjinal produk dari modal sama dengan harga jual baru yang lebih rendah, sehingga dan diberikan oleh persamaan , . Sedangkan kondisi ketika , merupakan kondisi optimal bagi perusahaan untuk tidak membeli atau menjual modal,

sehingga , dan nilai

, , .

Misalkan melambangkan present value yang diharapkan dari net cash flow suatu perusahaan dengan cadangan modal pada Periode-1. dapat juga disebut sebagai nilai perusahaan dan diberikan oleh

Nilai perusahaan yang diberikan pada Persamaan (2) sebelumnya merupakan penjumlahan dari imbal hasil modal pada Periode-1 dan imbal hasil modal pada Periode-2. Imbal hasil modal dalam Periode-2 tersebut dihitung pada masing-masing ketentuan, yaitu pada saat kurang dari , berada diantara dan , ataupun lebih besar dari . Pada saat , cash flow perusahaan terdiri atas imbal hasil

, ditambah dengan

, yang merupakan hasil penjualan modal. Pada saat cash flow perusahaan terdiri atas imbal hasil , dikurangi dengan biaya pembelian modal, yaitu

.

Decision problem pada Periode-1 adalah memaksimumkan nilai perusahaan yang dikurangi dengan biayanya. Hal tersebut dirumuskan sebagai berikut

maks .

(3) Kondisi orde satu untuk pemaksimuman pada Persamaan (3) diperoleh dengan uji turunan kedua yaitu dengan mendiferensialkan Persamaan tersebut terhadap sehingga diperoleh

,

(4) dengan merupakan nilai marjinal perusahaan dan merupakan penerimaan marjinal produk dari modal pada Periode-1. [bukti lihat Lampiran 1].

Kondisi orde satu di atas dapat disebut juga sebagai persamaan nilai marjinal perusahaan. Nilai marjinal perusahaan ini akan dianalisa dan ditafsirkan dengan menggunakan dua pendekatan, yaitu pendekatan teori- untuk menunjukkan pengaruh expandability dan reversibility serta pendekatan nilai opsi yang akan memberikan analisis yang berbeda, yaitu dengan opsi yang ditimbulkan oleh expandability dan reversibility tersebut. Namun demikian, kedua pendekatan ini akan menghasilkan penilaian yang identik.

Pendekatan Teori-

Nilai marjinal atau the shadow value pada Periode-1, berhubungan dengan persamaan teori- yang dirumuskan oleh James Tobin. Teori tersebut mendefinisikan sebagai

⁄ , di mana rasio ini dikenal juga sebagai “rataan ”, kemudian akan dibedakan dengan yang definisikan sebagai

⁄ dan dikenal dengan sebutan “marjinal ”. Oleh karena itu, pada pembahasan ini akan digunakan notasi yang menunjukkan nilai marjinal.

Persamaan (4) menyatakan

sebagai penjumlahan dari penerimaan marjinal produk dari modal pada Periode-1 ( , dan nilai present value yang diharapkan dari penerimaan marjinal produk dari modal pada Periode-2

( , . Penerimaan

marjinal produk dari modal Periode-2 dihitung pada tingkat maksimumnya. Penerimaan marjinal produk dari modal pada Periode-2 diilustrasikan pada Gambar 1.

[image:41.612.197.441.501.693.2],

Garis horizontal yang lebih rendah pada kurva yang bergaris tebal menunjukkan nilai dari . Pada bagian ini perusahaan menjual modalnya pada Periode-2 sampai penerimaan marjinal produk