FAKTOR-FAKTOR YANG MEMPENGARUHI REALISASI

KREDIT USAHA RAKYAT (KUR)

DI BANK RAKYAT INDONESIA UNIT LEUWILIANG

KABUPATEN BOGOR

SKRIPSI

EKO PUTRO MULYARTO H34066038

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

EKO PUTRO MULYARTO. Faktor-Faktor Yang Mempengaruhi Realisasi Kredit Usaha Rakyat (KUR) di Bank Rakyat Indonesia Unit Leuwiliang Kabupaten Bogor. Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Di bawah bimbinganETRIYA).

Kredit merupakan salah satu sumber permodalan yang sangat penting untuk membiayai kegiatan suatu usaha. Usaha mikro, kecil, menengah dan besar adalah skala bisnis yang terdapat di Indonesia yang memerlukan kredit sebagai tambahan permodalan dalam mengembangkan suatu usaha. Bagi usaha mikro, kecil dan menengah aspek permodalan merupakan salah satu kendala dari berbagai kendala yang dihadapi dalam menjalankan kegiatan usahanya. Kendala lain yang mendasar dan terkait dengan masalah permodalan adalah masalah kurangnya kewirausahaan, teknis produksi dan lemahnya kemampuan pemasaran dan manajemen.

Lembaga perbankan merupakan salah satu lembaga yang dapat memberikan kredit kepada usaha mikro, kecil dan menengah. KUR merupakan fasilitas pembiayaan yang khusus diperuntukan bagi usaha mikro, kecil dan menengah yang usahanya layak namun tidak mempunyai agunan yang cukup sesuai persyaratan yang ditetapkan perbankan. Tujuan akhir dari program KUR adalah meningkatkan perekonomian, pengentasan kemiskinan dan penyerapan tenaga kerja. Penyaluran KUR oleh BRI dimulai pada bulan November 2007, akan tetapi baru mulai dilaksanakan realisasinya pada bulan Maret 2008. KUR diberikan untuk mengembangkan atau meningkatkan usaha-usaha kecil dan mikro yang disalurkan melalui BRI Unit

BRI Unit Leuwiliang merupakan salah satu unit kerja di BRI Cabang Bogor. BRI Unit Leuwiliang memiliki debitur terbanyak dalam penyaluran KUR akan tetapi besar jumlah realisasi kreditnya berada di urutan ketiga setelah BRI Unit Cijeruk dan BRI Unit Cisarua. Jumlah realisasi KUR di BRI Unit Leuwiliang setiap bulannya selalu mengalami penurunan. Sehingga perlu diketahui faktor-faktor yang mempengaruhi permintaan realisasi KUR di BRI Unit Leuwiliang agar perealisasiannya dapat meningkat. Dengan demikian dapat dilihat faktor-faktor yang mempengaruhi realisasi KUR di BRI Unit Leuwiliang.

Penelitian ini dilaksanakan untuk tujuan menganalisis karakteristik nasabah KUR di BRI Unit Leuwiliang serta menganalisis faktor-faktor yang mempengaruhi realisasi KUR di BRI Unit Leuwiliang. Metode pengambilan sampel menggunakan metode sample random sampling (pengambilan sampel secara acak) dengan jumlah responden sebanyak 80 orang. Alat analisis yang digunakan adalah analisis deskriptif dan regresi linear berganda.

Berdasarkan dari hasil pembahasan karakteristik responden berdasarkan pada prinsip penyaluran kredit, dapat diketahui bahwa karakteristik nasabah KUR BRI Unit Leuwiliang secara umum responden mayoritas adalah laki-laki sebesar 87,5 persen. Responden BRI Unit Leuwiliang mayoritas berusia 33-46 tahun sebesar 46,25 persen. Tingkat pendidikan yang dicapai responden mayoritas hanya sampai tingkat SMU sebesar 43,75 persen. Jenis pekerjaan responden merupakan salah satu kriteria karakteristik responden, mayoritas responden BRI Unit Leuwiliang berprofesi sebagai wiraswasta sebesar 61,25 persen. Jumlah penghasilan per bulan responden BRI Unit Leuwiliang mayoritas berkisar satu sampai dengan lima juta rupiah sebesar 47,5 persen. Waktu yang ditempuh responden untuk dapat ke BRI Unit Leuwiliang yaitu selama satu sampai dengan 15 menit sebesar 81,25 persen.

Penilaian karakteristik responden juga dapat dilihat dari frekuensi pinjaman responden. Berdasarkan hasil penelitian, responden BRI Unit Leuwiliang mayoritas memiliki frekuensi pinjaman satu sampai tiga kali sebesar 62,5 persen. Hal ini menyatakan bahwa sebagian besar responden merupakan nasabah baru dalam mengajukan pinjaman. Selain itu, waktu perealisasiannya adalah selama tujuh hari sebesar 60 persen. Sebagian besar responden memiliki modal usaha sebanyak >10 juta rupiah sebesar 73,75 persen. Berdasarkan hasil wawancara dengan responden di BRI Unit Leuwiliang kondisi perekonomian mempengaruhi pertumbuhan dan perkembangan usaha yang dijalankan. Saat ini di wilayah Leuwiliang terdapat beberapa usaha yang sangat membutuhkan dana untuk mempertahankan usahanya dikarenakan ketatnya persaingan, selain itu ada beberapa usaha yang membutuhkan dana untuk mengembangkan usaha dan membuka usaha baru.

Berdasarkan hasil regresi linear berganda diketahui bahwa hasil uji-F menyatakan bahwa dari keseluruhan peubah bebas mempengaruhi secara nyata perealisasian KUR di BRI Unit Leuwiliang, dengan nilai P-value sebesar 0,006 lebih kecil dibandingkan nilai α = 0,05. Dari hasil uji-t diketahui bahwa variabel-variabel yang berpengaruh nyata terhadap perealisasian KUR pada α = 0,05 ada tiga faktor yang mempengaruhi perealisasian KUR, yaitu tingkat pendapatan per bulan, frekuensi pengambilan kredit, dan lama usaha. Sedangkan pada α = 0,1 faktor yang mempengaruhi realisasi kredit yaitu modal usaha. Koefisien determinasi yang dihasilkan dari penelitian ini sebesar 58,4 persen, yang artinya kemampuan seluruh variabel X mampu menjelaskan secara nyata keragaman perealisasian KUR sebesar 58,4 persen.

Dari keseluruhan hasil analisis faktor-faktor yang mempengaruhi realisasi KUR dapat diambil kesimpulan bahwa faktor-faktor yang mempengaruhi realisasi KUR ada empat, yaitu pendapatan, frekuensi pengambilan kredit, lama usaha dan modal usaha. Dari semua faktor-faktor yang mempengaruhi realisasi ada yang mempengaruhi secara negatif, yaitu aset keluarga, aset usaha dan lama pendidikan.

FAKTOR-FAKTOR YANG MEMPENGARUHI REALISASI

KREDIT USAHA RAKYAT (KUR)

DI BANK RAKYAT INDONESIA UNIT LEUWILIANG

KABUPATEN BOGOR

EKO PUTRO MULYARTO H34066038

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar sarjana ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul : Faktor-Faktor Yang Mempengaruhi Realisasi Kredit Usaha Rakyat (KUR) di Bank Rakyat Indonesia Unit Leuwiliang Kabupaten Bogor.

Nama : Eko Putro Mulyarto NRP : H34066038

Bogor, Maret 2009 Disetujui, Pembimbing

Etriya, SP, MM NIP. 132 310 809

Diketahui :

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr.Ir. Nunung Kusnadi, MS NIP. 131 415 082

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “ Faktor-Faktor Yang Mempengaruhi Realisasi Kredit Usaha Rakyat (KUR) di Bank Rakyat Indonesia Kabupaten Bogor” adalah karya saya sendiri dan belum pernah diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Maret 2009

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 13 Juli 1985. Penulis adalah anak pertama dari dua bersaudara dari pasangan Bapak Toto Prasetyo dan Ibu Sri Erita Aprillani.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT yang telah memberikan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini ditulis dalam rangka memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Agribisnis Penyelenggaraan Khusus, Departemen Agribisnis, Fakultas Ekonomi Manajemen, Institut Pertanian.

Skripsi ini berjudul “Faktor-Faktor Yang Mempengaruhi Realisasi Kredit Usaha Rakyat (KUR) di Bank Rakyat Indonesia Unit Leuwiliang Kabupaten Bogor”. Skripsi ini menguraikan tentang faktor-faktor yang mempengaruhi realisasi kredit usaha rakyat (KUR) di Bank Rakyat Indonesia khususnya di BRI Unit Leuwiliang Kabupaten Bogor.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, Namur demikian penulis berharap agar hasil yang tertuang dalam skripsi ini dapat bermanfaat bagi semua pihak.

Bogor, Maret 2009

UCAPAN TERIMA KASIH

Puji syukur, akhirnya penulisan Skripsi ini dapat diselesaikan sesuai dengan waktu yang direncanakan. Penyelesaian penulisan Skripsi ini tidak terlepas dari bantuan berbagai pihak. Oleh karena itu, pada bagian ini penulis ingin menyampaikan terima kasih dan penghargaan yang setinggi-tingginya kepada:

1. Etriya, SP, MM sebagai dosen pembimbing yang telah memberi bimbingan, arahan, waktu dan kesabaran yang telah diberikan kepada penulis mulai dari awal sampai dengan skripsi ini selesai.

2. Dr. Ir. Ratna Winandi, MS selaku dosen evaluator kolokium atas perbaikan yang telah diberikan terhadap isi dan format skripsi.

3. Dr. Ir. Anna Fariyanti, MS selaku dosen penguji utama pada ujian sidang penulis yang telah meluangkan waktunya serta memberikan kritik dan saran demi perbaikan skripsi ini.

4. Dra. Yusalina, Msi selaku dosen komite pendidikan pada ujian sidang penulis yang telah meluangkan waktu serta memberikan saran kepada penulis demi perbaikan skripsi ini.

5. Orang tua tercinta, Bapak Toto Prasetyo dan Ibu Sri Erita Aprillani serta adikku tersayang Eryasih Setyorini atas perhatian yang tulus dan kasih sayang yang telah dicurahkan serta dukungan moril dan materil selama ini dan dalam penyelesaian skripsi.

6. Pemimpin Cabang Bank Rakyat Indonesia periode 2008 Bapak Achmad Chumaidi, dan Pemimpin Cabang Bank Rakyat Indonesia periode 2009 Bapak Subandi yang telah mendukung serta memberikan dorongan kepada penulis dalam menyelesaikan skripsi ini

7. Kepala Unit BRI Unit Leuwiliang Bapak Dayan yang telah mengijinkan penulis untuk melakukan penelitian di BRI Unit Leuwiliang.

FAKTOR-FAKTOR YANG MEMPENGARUHI REALISASI

KREDIT USAHA RAKYAT (KUR)

DI BANK RAKYAT INDONESIA UNIT LEUWILIANG

KABUPATEN BOGOR

SKRIPSI

EKO PUTRO MULYARTO H34066038

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

EKO PUTRO MULYARTO. Faktor-Faktor Yang Mempengaruhi Realisasi Kredit Usaha Rakyat (KUR) di Bank Rakyat Indonesia Unit Leuwiliang Kabupaten Bogor. Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Di bawah bimbinganETRIYA).

Kredit merupakan salah satu sumber permodalan yang sangat penting untuk membiayai kegiatan suatu usaha. Usaha mikro, kecil, menengah dan besar adalah skala bisnis yang terdapat di Indonesia yang memerlukan kredit sebagai tambahan permodalan dalam mengembangkan suatu usaha. Bagi usaha mikro, kecil dan menengah aspek permodalan merupakan salah satu kendala dari berbagai kendala yang dihadapi dalam menjalankan kegiatan usahanya. Kendala lain yang mendasar dan terkait dengan masalah permodalan adalah masalah kurangnya kewirausahaan, teknis produksi dan lemahnya kemampuan pemasaran dan manajemen.

Lembaga perbankan merupakan salah satu lembaga yang dapat memberikan kredit kepada usaha mikro, kecil dan menengah. KUR merupakan fasilitas pembiayaan yang khusus diperuntukan bagi usaha mikro, kecil dan menengah yang usahanya layak namun tidak mempunyai agunan yang cukup sesuai persyaratan yang ditetapkan perbankan. Tujuan akhir dari program KUR adalah meningkatkan perekonomian, pengentasan kemiskinan dan penyerapan tenaga kerja. Penyaluran KUR oleh BRI dimulai pada bulan November 2007, akan tetapi baru mulai dilaksanakan realisasinya pada bulan Maret 2008. KUR diberikan untuk mengembangkan atau meningkatkan usaha-usaha kecil dan mikro yang disalurkan melalui BRI Unit

BRI Unit Leuwiliang merupakan salah satu unit kerja di BRI Cabang Bogor. BRI Unit Leuwiliang memiliki debitur terbanyak dalam penyaluran KUR akan tetapi besar jumlah realisasi kreditnya berada di urutan ketiga setelah BRI Unit Cijeruk dan BRI Unit Cisarua. Jumlah realisasi KUR di BRI Unit Leuwiliang setiap bulannya selalu mengalami penurunan. Sehingga perlu diketahui faktor-faktor yang mempengaruhi permintaan realisasi KUR di BRI Unit Leuwiliang agar perealisasiannya dapat meningkat. Dengan demikian dapat dilihat faktor-faktor yang mempengaruhi realisasi KUR di BRI Unit Leuwiliang.

Penelitian ini dilaksanakan untuk tujuan menganalisis karakteristik nasabah KUR di BRI Unit Leuwiliang serta menganalisis faktor-faktor yang mempengaruhi realisasi KUR di BRI Unit Leuwiliang. Metode pengambilan sampel menggunakan metode sample random sampling (pengambilan sampel secara acak) dengan jumlah responden sebanyak 80 orang. Alat analisis yang digunakan adalah analisis deskriptif dan regresi linear berganda.

Berdasarkan dari hasil pembahasan karakteristik responden berdasarkan pada prinsip penyaluran kredit, dapat diketahui bahwa karakteristik nasabah KUR BRI Unit Leuwiliang secara umum responden mayoritas adalah laki-laki sebesar 87,5 persen. Responden BRI Unit Leuwiliang mayoritas berusia 33-46 tahun sebesar 46,25 persen. Tingkat pendidikan yang dicapai responden mayoritas hanya sampai tingkat SMU sebesar 43,75 persen. Jenis pekerjaan responden merupakan salah satu kriteria karakteristik responden, mayoritas responden BRI Unit Leuwiliang berprofesi sebagai wiraswasta sebesar 61,25 persen. Jumlah penghasilan per bulan responden BRI Unit Leuwiliang mayoritas berkisar satu sampai dengan lima juta rupiah sebesar 47,5 persen. Waktu yang ditempuh responden untuk dapat ke BRI Unit Leuwiliang yaitu selama satu sampai dengan 15 menit sebesar 81,25 persen.

Penilaian karakteristik responden juga dapat dilihat dari frekuensi pinjaman responden. Berdasarkan hasil penelitian, responden BRI Unit Leuwiliang mayoritas memiliki frekuensi pinjaman satu sampai tiga kali sebesar 62,5 persen. Hal ini menyatakan bahwa sebagian besar responden merupakan nasabah baru dalam mengajukan pinjaman. Selain itu, waktu perealisasiannya adalah selama tujuh hari sebesar 60 persen. Sebagian besar responden memiliki modal usaha sebanyak >10 juta rupiah sebesar 73,75 persen. Berdasarkan hasil wawancara dengan responden di BRI Unit Leuwiliang kondisi perekonomian mempengaruhi pertumbuhan dan perkembangan usaha yang dijalankan. Saat ini di wilayah Leuwiliang terdapat beberapa usaha yang sangat membutuhkan dana untuk mempertahankan usahanya dikarenakan ketatnya persaingan, selain itu ada beberapa usaha yang membutuhkan dana untuk mengembangkan usaha dan membuka usaha baru.

Berdasarkan hasil regresi linear berganda diketahui bahwa hasil uji-F menyatakan bahwa dari keseluruhan peubah bebas mempengaruhi secara nyata perealisasian KUR di BRI Unit Leuwiliang, dengan nilai P-value sebesar 0,006 lebih kecil dibandingkan nilai α = 0,05. Dari hasil uji-t diketahui bahwa variabel-variabel yang berpengaruh nyata terhadap perealisasian KUR pada α = 0,05 ada tiga faktor yang mempengaruhi perealisasian KUR, yaitu tingkat pendapatan per bulan, frekuensi pengambilan kredit, dan lama usaha. Sedangkan pada α = 0,1 faktor yang mempengaruhi realisasi kredit yaitu modal usaha. Koefisien determinasi yang dihasilkan dari penelitian ini sebesar 58,4 persen, yang artinya kemampuan seluruh variabel X mampu menjelaskan secara nyata keragaman perealisasian KUR sebesar 58,4 persen.

Dari keseluruhan hasil analisis faktor-faktor yang mempengaruhi realisasi KUR dapat diambil kesimpulan bahwa faktor-faktor yang mempengaruhi realisasi KUR ada empat, yaitu pendapatan, frekuensi pengambilan kredit, lama usaha dan modal usaha. Dari semua faktor-faktor yang mempengaruhi realisasi ada yang mempengaruhi secara negatif, yaitu aset keluarga, aset usaha dan lama pendidikan.

FAKTOR-FAKTOR YANG MEMPENGARUHI REALISASI

KREDIT USAHA RAKYAT (KUR)

DI BANK RAKYAT INDONESIA UNIT LEUWILIANG

KABUPATEN BOGOR

EKO PUTRO MULYARTO H34066038

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar sarjana ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul : Faktor-Faktor Yang Mempengaruhi Realisasi Kredit Usaha Rakyat (KUR) di Bank Rakyat Indonesia Unit Leuwiliang Kabupaten Bogor.

Nama : Eko Putro Mulyarto NRP : H34066038

Bogor, Maret 2009 Disetujui, Pembimbing

Etriya, SP, MM NIP. 132 310 809

Diketahui :

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr.Ir. Nunung Kusnadi, MS NIP. 131 415 082

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “ Faktor-Faktor Yang Mempengaruhi Realisasi Kredit Usaha Rakyat (KUR) di Bank Rakyat Indonesia Kabupaten Bogor” adalah karya saya sendiri dan belum pernah diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Maret 2009

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 13 Juli 1985. Penulis adalah anak pertama dari dua bersaudara dari pasangan Bapak Toto Prasetyo dan Ibu Sri Erita Aprillani.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT yang telah memberikan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini ditulis dalam rangka memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Agribisnis Penyelenggaraan Khusus, Departemen Agribisnis, Fakultas Ekonomi Manajemen, Institut Pertanian.

Skripsi ini berjudul “Faktor-Faktor Yang Mempengaruhi Realisasi Kredit Usaha Rakyat (KUR) di Bank Rakyat Indonesia Unit Leuwiliang Kabupaten Bogor”. Skripsi ini menguraikan tentang faktor-faktor yang mempengaruhi realisasi kredit usaha rakyat (KUR) di Bank Rakyat Indonesia khususnya di BRI Unit Leuwiliang Kabupaten Bogor.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, Namur demikian penulis berharap agar hasil yang tertuang dalam skripsi ini dapat bermanfaat bagi semua pihak.

Bogor, Maret 2009

UCAPAN TERIMA KASIH

Puji syukur, akhirnya penulisan Skripsi ini dapat diselesaikan sesuai dengan waktu yang direncanakan. Penyelesaian penulisan Skripsi ini tidak terlepas dari bantuan berbagai pihak. Oleh karena itu, pada bagian ini penulis ingin menyampaikan terima kasih dan penghargaan yang setinggi-tingginya kepada:

1. Etriya, SP, MM sebagai dosen pembimbing yang telah memberi bimbingan, arahan, waktu dan kesabaran yang telah diberikan kepada penulis mulai dari awal sampai dengan skripsi ini selesai.

2. Dr. Ir. Ratna Winandi, MS selaku dosen evaluator kolokium atas perbaikan yang telah diberikan terhadap isi dan format skripsi.

3. Dr. Ir. Anna Fariyanti, MS selaku dosen penguji utama pada ujian sidang penulis yang telah meluangkan waktunya serta memberikan kritik dan saran demi perbaikan skripsi ini.

4. Dra. Yusalina, Msi selaku dosen komite pendidikan pada ujian sidang penulis yang telah meluangkan waktu serta memberikan saran kepada penulis demi perbaikan skripsi ini.

5. Orang tua tercinta, Bapak Toto Prasetyo dan Ibu Sri Erita Aprillani serta adikku tersayang Eryasih Setyorini atas perhatian yang tulus dan kasih sayang yang telah dicurahkan serta dukungan moril dan materil selama ini dan dalam penyelesaian skripsi.

6. Pemimpin Cabang Bank Rakyat Indonesia periode 2008 Bapak Achmad Chumaidi, dan Pemimpin Cabang Bank Rakyat Indonesia periode 2009 Bapak Subandi yang telah mendukung serta memberikan dorongan kepada penulis dalam menyelesaikan skripsi ini

7. Kepala Unit BRI Unit Leuwiliang Bapak Dayan yang telah mengijinkan penulis untuk melakukan penelitian di BRI Unit Leuwiliang.

9. Dhita yang selalu mendampingi dan menemani penulis pada saat penulisan skripsi ini. Terima kasih atas kesabaran dan kesetiaannya terhadap penulis selama ini.

10.Dimas Dwi Satya yang telah bersedia menjadi pembahas dalam seminar sehingga sangat membantu penulis dalam perbaikan skripsi ini.

11.Febry, Adhy, Aidi, Yuyun, Lia, Mira, serta teman-teman yang tidak bisa disebutkan namanya yang telah banyak membantu dalam menyelesaikan penulisan skripsi ini, tarima kasih atas persahabatannya.

12.Seluruh teman-teman dari Diploma III Manajemen Agribisnis sampai dengan Ekstensi Agribisnis terima kasih atas dukungan serta pertemanan yang sangat baik.

13.Trizar yang telah bersedia membantu serta memberikan masukan kepada penulis selama penulisan skripsi ini berlangsung.

14.Mbak Umi atas pengertiannya dan bantuannya kepada penulis selama penulisan skripsi ini berlangsung.

Bogor, Maret 2009

DAFTAR ISI 1.5 Ruang Lingkup Penelitian ... 10

II. TINJAUAN PUSTAKA ... 11 2.1 Definisi Usaha Mikro Kecil Menengah ... 11 2.2 Pengertian Bank ... 12 2.3 Fungsi Bank ... 13 2.4 Pengertian Kredit ... 14 2.5 Macam-Macam Kredit BRI ... 16 2.6 Kredit Usaha Rakyat (KUR) BRI ... 18 2.7 Prosedur Umum Perkreditan ... 21 2.8 Mekanisme Penyaluran Kredit ... 22 2.9 Kajian Penelitian Terdahulu ... 23

III. KERANGKA PEMIKIRAN ... 27 3.1 Kerangka Pemikiran Teoritis ... 27 3.2 Kerangka Pemikiran Operasional ... 29 3.2.1 Permintaan Realisasi Kredit Usaha Rakyat ... 31 3.2.2 Penilaian Karakteristik Nasabah Berdasarkan Pada Prinsip Penyaluran Kredit ... 33

IV. METODE PENELITIAN ... 36 4.1 Lokasi dan Waktu Penelitian ... 36 4.2 Jenis dan Sumber Data ... 36 4.2.1 Data Primer ... 36 4.2.2 Data Sekunder ... 36 4.3 Metode Pengambilan Sampel ... 37 4.4 Metode Pengolahan Analisis Data ... 37

4.4.1 Model Analisis Faktor yang Mempengaruhi Realisasi

4.4.3 Evaluasi Model Pendugaan ... 39

VI. MEKANISME PENYALURAN KUR DAN KARAKTERISTIK RESPONDEN ... 54

6.1 Mekanisme Penyaluran KUR di BRI Unit Leuwiliang ... 54 6.2 Character (Karakter) Responden ... 57 6.2.1 Jenis Kelamin Responden ... 57

VII. ANALISIS REALISASI KUR DI BRI UNIT LEUWILIANG ... 67 7.1 Interpretasi Variabel-Variabel Dependent dan Independent ... 67 7.1.1 Variabel Dependent ... 69

DAFTAR TABEL

Nomor Halaman 1. Jumlah Usaha Kecil, Menengah dan Besar Menurut Sektor

Ekonomi di Indonesia Tahun 2006 ... .2

2. Nilai Produk Domestik Bruto (PDB) Kerja Usaha Kecil, Menengah dan Besar Per Sektor Ekonomi di Indonesia

Tahun 2006...3

3. Jumlah Penyerapan Tenaga Kerja Usaha Kecil, Menengah dan Besar Menurut Sektor Ekonomi di Indonesia Tahun 2006 ... .4

4. Besar Dana dan Jumlah Debitur Kredit Usaha Rakyat (KUR) Per 30 Juni 2008...6

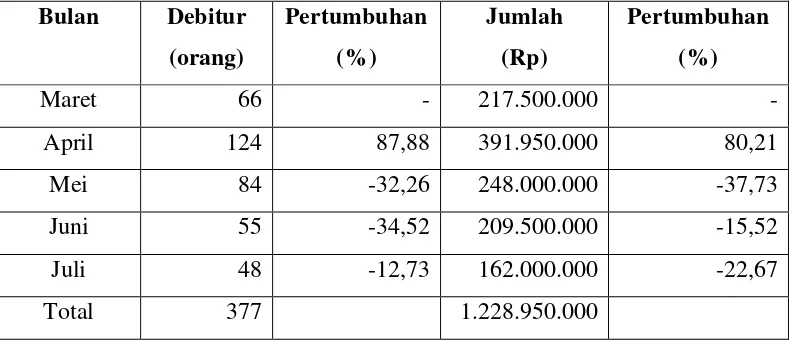

5. Pertumbuhan Realisasi KUR Bulan Maret-Juli 2008 di BRI

Unit Leuwiliang Bogor...8

6. Ringkasan Hasil Penelitian Terdahulu... 26

7. Jenis Kelamin Responden Nasabah KUR BRI Unit Leuwiliang...57

8. Usia Responden Nasabah KUR BRI Unit Leuwiliang ... 58

9. Tingkat Pendidikan Responden Nasabah KUR BRI Unit

Leuwiliang... 59

10. Jenis Pekerjaan Responden Nasabah KUR BRI Unit

Leuwiliang... 60

11. Jumlah Penghasilan Per Bulan Responden Nasabah KUR BRI Unit Leuwiliang ... 61

12. Waktu Tempuh Responden Nasabah KUR BRI Unit

13. Frekuensi Pinjaman Responden Nasabah KUR BRI Unit

Leuwiliang... 63

14. Waktu Perealisasian KUR Responden Nasabah KUR BRI

Unit Leuwiliang ... 64

15. Modal Usaha Responden Nasabah KUR BRI Unit Leuwiliang .. 66

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Nomor Halaman 17. Laporan Realisasi Kumulatif KUR BRI Unit Kantor Cabang

Bogor Bulan Juli 2008...77

18. Laporan KUR Per Sektor BRI Unit Leuwiliang Bulan Juli

2008...78

19. Kuesioner Responden...79

20. Proporsi Jumlah Responden di BRI Unit Leuwiliang...83

21. Struktur Organisasi BRI Pusat………...84

22. Struktur Organisasi Kantor Wilayah BRI ... 85

23. Struktur Organisasi Kantor Cabang BRI ... 86

24. Struktur Organisasi BRI Cabang Pembantu ... 87

25. Faktor-Faktor Yang Mempengaruhi Realisasi KUR... 88

26. Hasil Output SPSS Regresi Linear ... 89

I. PENDAHULUAN

1.1Latar Belakang

Indonesia merupakan salah satu negara berkembang, pada suatu negara berkembang terdapat istilah ekonomi rakyat yang merupakan suatu konstruksi pemahaman dari realita ekonomi. Ekonomi rakyat adalah suatu kegiatan ekonomi yang dilakukan oleh usaha kecil dan mikro. Ekonomi rakyat merupakan pelaku ekonomi terbesar dalam perekonomian Indonesia (Kementerian Koperasi dan UKM, 2007).

Lembaga pemerintahan dan swasta membagi pelaku ekonomi ke dalam dua kelompok besar, yaitu ekonomi konglomerasi dan ekonomi rakyat. Sektor ekonomi rakyat berbeda dengan sektor ekonomi konglomerasi karena aktivitas ekonominya sepenuhnya milik rakyat, orientasi pasar dan usahanya juga sepenuhnya milik rakyat dan relatif mandiri1. Ekonomi rakyat akan lebih tepat dipahami sebagai usaha kecil dan mikro.

Menurut Keputusan Menteri Keuangan No. 40/KMK.06/2003, usaha mikro adalah usaha produktif milik keluarga atau perorangan warga negara Indonesia, memiliki hasil penjualan paling banyak 100 juta rupiah dan dapat menerima kredit dari bank maksimal 50 juta rupiah. Usaha kecil sebagaimana dimaksud dalam UU No.9 Tahun 1995, adalah usaha produktif yang berskala kecil dan memenuhi kriteria memiliki kekayaan bersih paling banyak 200 juta rupiah tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak satu milyar rupiah, serta dapat menerima kredit dari bank diatas 50 juta rupiah sampai dengan 500 juta rupiah. Usaha menengah sebagaimana dimaksud Inpres No.10 Tahun 1998, adalah usaha produktif yang memenuhi kriteria kekayaan bersih lebih besar dari 200 juta rupiah sampai dengan 10 milyar rupiah tidak termasuk tanah dan bangunan tempat usaha serta dapat menerima kredit dari bank diatas 500 juta rupiah sampai dengan lima milyar rupiah2.

_______________________

1

Rahman Uyanto. 2004. Ekonomi Rakyat di Indonesia. http://www.smeru.or.id diakses 30 Juli 2008

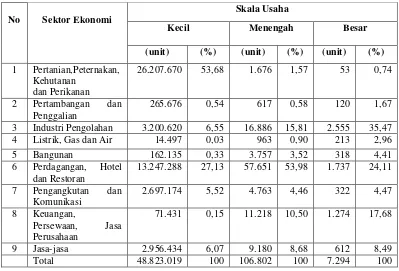

Usaha mikro, kecil dan menengah mampu memberikan kontribusi bagi perekonomian nasional, khususnya dalam menyediakan kesempatan kerja dan merupakan sumber yang cukup besar bagi penerimaan negara. Hal ini dapat dilihat dari banyaknya jumlah usaha kecil yang ada di Indonesia. Pada tahun 2006 jumlah usaha kecil mendominasi sebanyak 48.823.019 unit dari total usaha yang ada di Indonesia, sedangkan jumlah usaha menengah sebanyak 106.802 unit dan jumlah usaha besar sebanyak 7.294 unit (Kementrian Negara Koperasi dan UMKM, 2007).

Persentase terbesar dari usaha kecil ini adalah berasal dari sektor pertanian, peternakan, kehutanan dan perikanan sebesar 53,68 persen. Peran dari sektor inilah yang tidak akan lepas dari perekonomian Indonesia sebagai negara agraris. Jumlah usaha kecil, menengah dan besar menurut sektor ekonomi pada tahun 2006 dapat dilihat pada Tabel 1.

Usaha mikro dan kecil memainkan peranan yang amat besar dalam memajukan perekonomian Indonesia. Hal ini dapat dilihat dari nilai persentase Produk Domestik Bruto (PDB) kerja usaha kecil pada tahun 2006 mencapai 38,80 persen dari total PDB skala usaha lainnya dan mencapai 43,11 persen untuk nilai persentase PDB tanpa migas, sedangkan sektor pertanian, peternakan, kehutanan dan perikanan yang memiliki persentase paling besar dari keseluruhan persentase di skala usaha kecil, yaitu sebesar 87,25 persen (Kementerian Negara Koperasi dan UMKM, 2007). Nilai PDB kerja usaha kecil, menengah dan besar per sektor ekonomi menurut sektor ekonomi tahun 2006 dapat dilihat pada Tabel 2.

Tabel 2. Nilai Produk Domestik Bruto (PDB) Kerja Usaha Kecil, Menengah dan Besar Per Sektor Ekonomi di Indonesia Tahun 2006

No Sektor Ekonomi

2 Pertambangan dan Penggalian 8,20 3,25 88,55

3 Industri Pengolahan 13,07 11,90 75,03

4 Listrik, Gas dan Air 0,54 7,74 91,72

5 Bangunan 44,28 21,77 33,95

6 Perdagangan, Hotel dan Restoran 75,47 20,79 3,75

7 Pengangkutan dan Komunikasi 29,92 24,21 45,88

8 Keuangan, Persewaan, Jasa Perusahaan 17,03 46,89 36,09

9 Jasa-jasa 39,70 7,93 52,38

PDB 38,80 15,96 45,25

PDB Tanpa Migas 43,11 17,63 39,26

Sumber : Kementerian Negara Koperasi dan UMKM, 2007

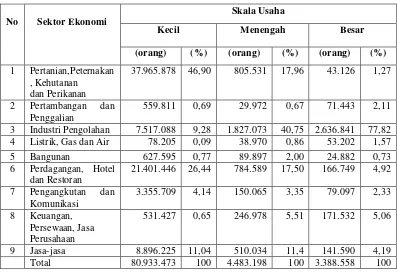

menengah dan besar tahun 2006 pada Tabel 3. Usaha kecil mampu menyerap tenaga kerja sebesar 80.933.473 orang dari total penyerapan usaha kecil, usaha menengah menyerap tenaga kerja sebanyak 4.483.198 orang dari total penyerapan usaha menengah dan usaha besar menyerap sebanyak 3.388.558 orang dari total penyerapan usaha besar (Kementerian Negara Koperasi dan UMKM, 2007). Besarnya jumlah tenaga kerja yang diserap, maka sektor usaha kecil merupakan kunci peningkatan kesejahteraan masyarakat Indonesia.

Tabel 3. Jumlah Penyerapan Tenaga Kerja Usaha Kecil, Menengah dan Besar Menurut Sektor Ekonomi di Indonesia Tahun 2006

No Sektor Ekonomi 3 Industri Pengolahan 7.517.088 9,28 1.827.073 40,75 2.636.841 77,82 4 Listrik, Gas dan Air 78.205 0,09 38.970 0,86 53.202 1,57 Sumber : Kementerian Negara Koperasi dan UMKM, 2007

dana yang tersedia memungkinkan keberhasilan usaha baik di bidang produksi dalam ekonomi riil maupun dalam perdagangan, karena pemilik modal yang besar biasanya mampu bertahan dalam menghadapi persaingan di pasar.

Kredit merupakan salah satu sumber permodalan yang sangat penting untuk membiayai kegiatan suatu usaha. Usaha mikro, kecil, menengah dan besar adalah skala bisnis yang terdapat di Indonesia yang memerlukan kredit sebagai tambahan permodalan dalam mengembangkan suatu usaha. Bagi usaha mikro, kecil dan menengah aspek permodalan merupakan salah satu kendala dari berbagai kendala yang dihadapi dalam menjalankan kegiatan usahanya. Kendala lain yang mendasar dan terkait dengan masalah permodalan adalah masalah kurangnya kewirausahaan, teknis produksi dan lemahnya kemampuan pemasaran dan manajemen ( Widi dalam Novitasari, 2006 ).

Lembaga perbankan merupakan salah satu lembaga yang dapat memberikan kredit kepada usaha mikro, kecil dan menengah. Selain dari lembaga perbankan saat ini kredit juga dapat diperoleh melalui program terbaru pemerintah yang dikhususkan untuk memberikan modal kepada usaha mikro, kecil dan menengah yang disebut dengan program Kredit Usaha Rakyat (KUR). KUR merupakan fasilitas pembiayaan yang dapat diakses oleh usaha mikro, kecil dan menengah juga koperasi yang memiliki usaha yang layak namun belum bankable, maksudnya adalah usaha yang memiliki prospek bisnis yang baik dan memiliki kemampuan untuk mengembalikan. KUR dapat diakses melalui bank-bank pelaksana yang telah ditunjuk oleh pemerintah dalam penyaluran dana KUR. Pemerintah menunjuk enam bank pelaksana dalam penyaluran KUR, antara lain Bank Rakyat Indonesia (BRI), Bank Mandiri, Bank BNI, Bank BTN, Bank Bukopin dan Bank Syariah Mandiri.

persen dan sektor pertanian sebesar 24 persen3. Besar KUR yang telah disalurkan melalui enam bank pelaksana dapat dilihat pada Tabel 4.

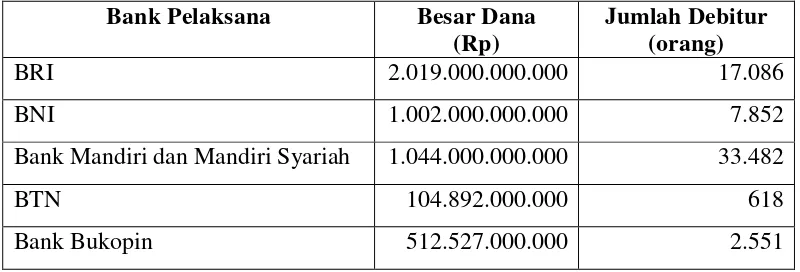

Tabel 4. Besar Dana dan Jumlah Debitur Kredit Usaha Rakyat (KUR) Per 30 Juni 2008.

Bank Pelaksana Besar Dana

(Rp)

Jumlah Debitur (orang)

BRI 2.019.000.000.000 17.086

BNI 1.002.000.000.000 7.852

Bank Mandiri dan Mandiri Syariah 1.044.000.000.000 33.482

BTN 104.892.000.000 618

Bank Bukopin 512.527.000.000 2.551

Sumber : Menko Kesra, 2008

Pada Tabel 4 terlihat bahwa penyaluran dana KUR terbesar di lakukan oleh BRI. Hal tersebut terjadi karena BRI merupakan bank yang berpengalaman dalam membantu permodalan usaha mikro dan kecil sehingga masyarakat sudah mengetahui dengan baik akan program-program kredit yang dapat diberikan oleh BRI terhadap usaha mikro dan kecil. Pada Bank Mandiri dan Mandiri Syariah memiliki jumlah debitur terbanyak yaitu sebesar 33.482 debitur, dengan penyaluran dana KUR sebesar Rp 1.044 Triliun. Sedangkan pada Bank BRI jumlah debiturnya sebanyak 17.086 debitur, dengan penyaluran dana sebesar Rp 2.019 Triliun. Hal tersebut disebabkan karena debitur pada Bank BRI memiliki permintaan jumlah KUR yang lebih besar dibandingkan pada Bank Mandiri dan Mandiri Syariah.

1.2 Perumusan Masalah

BRI merupakan salah satu bank pelaksana yang ditunjuk oleh pemerintah dalam penyaluran program KUR karena BRI merupakan bank yang sangat dekat dengan usaha mikro dan kecil. BRI selama ini berfokus pada penyaluran _______________________

3

kredit usaha mikro dan kecil. BRI bukan hanya membantu dalam permodalan usaha mikro dan kecil, tetapi juga bantuan teknis agar usaha tersebut menjadi bankable, seperti pengurusan sertifikat, surat izin usaha dan sebagainya. Selain Progam kredit KUR yang dikeluarkan pemerintah BRI juga memiliki produk Kredit Usaha Pedesaan (Kupedes) yang merupakan salah satu produk pinjaman yang dikeluarkan oleh BRI dan juga merupakan kredit yang disalurkan bagi usaha kecil dan menengah di wilayah pedesaan maupun perkotaan.

KUR merupakan fasilitas pembiayaan yang khusus diperuntukan bagi usaha mikro, kecil dan menengah yang usahanya layak namun tidak mempunyai agunan yang cukup sesuai persyaratan yang ditetapkan perbankan. Tujuan akhir dari program KUR adalah meningkatkan perekonomian, pengentasan kemiskinan dan penyerapan tenaga kerja. Penyaluran KUR oleh BRI dimulai pada bulan November 2007, akan tetapi baru mulai dilaksanakan realisasinya pada bulan Maret 2008. KUR diberikan untuk mengembangkan atau meningkatkan usaha-usaha kecil dan mikro yang disalurkan melalui BRI Unit yang berada diseluruh pelosok pedesaan dan juga perkotaan. Program KUR ini sedikit mengadaptasi sistem kredit yang diterapkan oleh Grameen Bank di Bangladesh yang didirikan oleh Muhammad Yunus, yaitu pemberian kredit tanpa agunan serta adanya sistem kepercayaan yang ditujukan kepada sektor usaha mikro.

Semakin berkembang perindustrian di daerah perkotaan dan pedesaan, dan meningkatnya usaha-usaha mikro, kecil dan menengah mengakibatkan tumbuhnya persaingan yang ketat sehingga suatu perusahaan harus mampu bertahan dan lebih mengembangkan usahanya. Untuk mempertahankan eksistensinya perusahaan harus memiliki pondasi yang kuat seperti modal yang besar yang dapat digunakan untuk menjalankan perusahaan, serta mengembangkan dan mempertahankan bahkan meningkatkan kualitas produk.

ini menyatakan bahwa di wilayah Leuwiliang banyak usaha mikro, kecil dan menengah yang sedang tumbuh dan berkembang.

Wilayah Leuwiliang merupakan daerah yang berpotensi dalam usaha mikro dan kecil, akan tetapi besar nominal KUR yang telah disalurkan oleh BRI Unit Leuwiliang menempati peringkat ke tiga untuk keseluruhan BRI Kantor Cabang Bogor. Per Juli tahun 2008 penyaluran KUR persektor ekonomi pada BRI Unit Leuwiliang lebih besar diberikan pada sektor perdagangan dibandingkan sektor agribisnis atau pertanian yaitu mencapai lebih dari satu milyar rupiah (Lampiran 2).

Jumlah realisasi KUR di BRI Unit Leuwiliang setiap bulannya selalu mengalami penurunan. Sehingga perlu diketahui faktor-faktor yang mempengaruhi realisasi KUR di BRI Unit Leuwiliang agar permintaannya dapat meningkat. Dengan demikian dapat dilihat faktor-faktor yang mempengaruhi realisasi KUR di BRI Unit Leuwiliang. Pertumbuhan realisasi KUR di BRI Unit Leuwiliang dapat dilihat pada Tabel 5.

output dan pengolahan. Debitur KUR di BRI unit Leuwiliang kebanyakan termasuk pada subsistem output dan juga pengolahan.

Untuk meningkatkan jumlah pinjaman dan pencapaian target permintaan KUR yang sampai saat ini belum tercapai, BRI perlu mengetahui faktor-faktor yang mempengaruhi realisasi KUR tersebut. Ada beberapa usaha yang telah dilakukan oleh BRI yaitu dengan memberikan kemudahan pelayanan, kedekatan dengan nasabah, bunga flat dan juga jangka waktu yang dapat disesuaikan oleh nasabah.

Plafond maksimum KUR di BRI Unit sebesar lima juta rupiah. Dengan besar plafond yang dikeluarkan oleh BRI Unit diharapkan usaha mikro dan kecil dapat tumbuh dan mengembangkan usahanya, sehingga diharapkan dapat meningkatkan permintaan realisasi KUR oleh nasabah. Untuk dapat mencapai peningkatan realisasi KUR, BRI Unit Leuwiliang perlu mengetahui dan memperhatikan faktor-faktor yang mempengaruhi realisasi KUR serta karakteristik nasabah KUR.

Karakteristik nasabah KUR di BRI Unit leuwiliang sangat penting untuk diidentifikasi karena terkait dengan karakter nasabah atau keberhasilan nasabah dalam menjalankan usahanya serta kemampuan dalam pengembalian kredit. Dengan demikian BRI Unit Leuwiliang dapat menentukan nasabah yang tepat dan jumlah KUR yang tepat untuk nasabah tersebut. Selain itu, peningkatan realisasi KUR di wilayah Leuwiliang disebabkan oleh tingginya tingkat kebutuhan masyarakat wilayah Leuwiliang untuk memperluas dan mengembangkan usahanya serta adanya kemudahan-kemudahan prosedur yang diberikan oleh BRI Unit Leuwiliang dalam pemberian KUR.

Berdasarkan uraian di atas, maka dapat diperoleh perumusan masalah yang akan dibahas di penelitian ini adalah :

1. Bagaimanakah karakteristik nasabah KUR di BRI Unit Leuwiliang ? 2. Faktor-faktor apa saja yang mempengaruhi realisasi KUR di BRI Unit

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas maka tujuan yang ingin dicapai melalui penelitian ini adalah :

1. Menganalisis karakteristik nasabah KUR di BRI Unit Leuwiliang.

2. Menganalisis faktor-faktor yang mempengaruhi realisasi KUR di tingkat nasabah pada BRI Unit Leuwiliang.

1.4 Manfaat Penelitian

Penelitian ini diharapkan akan dapat memberikan manfaat dan kegunaan juga informasi dan masukan bagi berbagai pihak yang berkepentingan yaitu:

1. Bagi BRI Unit Leuwiliang, diharapkan dapat bermanfaat untuk melihat fakor-faktor yang mempengaruhi permintaan realisasi pinjaman KUR, sehingga realisasi KUR akan meningkat serta tepat sasaran.

2. Bagi mahasiswa, diharapkan dapat dijadikan sebagai bahan pustaka dan referensi untuk penelitian yang akan dilakukan.

3. Bagi penulis, yaitu dapat menerapkan disiplin ilmu yang diperoleh saat kuliah, mengaplikasikan teori, berpikir kritis dan sistematis.

1.5 Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1 Definisi Usaha Mikro Kecil Menengah

Usaha mikro kecil menengah merupakan usaha produktif milik keluarga atau perorangan Warga Negara Indonesia. Menurut Undang-Undang Republik Indonesia No.20 Tahun 2008 mendefinisikan kriteria Usaha Mikro Kecil Menengah (UMKM) sebagai berikut:

1. Kriteria usaha mikro adalah sebagai berikut:

a. Memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 (tiga ratus juta rupiah.

2. Kriteria usaha kecil adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah).

3. Kriteria usaha menengah adalah sebagai berikut:

a. Memiliki kekayaan bersih lebih dari Rp 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp 10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp 50.000.000.000,00 (lima puluh milyar rupiah).

Usaha mikro, kecil dan menengah mampu memberikan kontribusi bagi perekonomian nasional. Ada beberapa acuan definisi yang digunakan oleh berbagai instansi di Indonesia, yaitu:

berdasarkan Inpres No.10 tahun 1999 tentang usaha menengah, batasan aset tetap (di luar tanah dan bangunan) untuk usaha menengah adalah Rp 200 juta hingga Rp 10 milyar.

b. Kementrian Koperasi dan UKM menggolongkan suatu usaha sebagai usaha kecil jika memiliki omset kurang dari Rp 1 milyar per tahun. Untuk usaha menengah, batasannya adalah usaha yang memiliki omset antara Rp 1 sampai dengan Rp 50 milyar per tahun.

c. Departemen Perindustrian dan Perdagangan menetapkan bahwa industri kecil dan menengah adalah industri yang memiliki nilai investasi sampai dengan Rp 5 milyar. Sementara itu, usaha kecil di bidang perdagangan dan industri juga dikategorikan sebagai usaha yang memiliki aset tetap kurang dari Rp 200 juta dan omzet per tahun kurang dari Rp 1 miliar (sesuai UU No. 9 tahun 1995).

d. Bank Indonesia menggolongkan UK dengan merujuk pada UU No. 9/1995, sedangkan untuk usaha menengah, BI menentukan sendiri kriteria aset tetapnya dengan besaran yang dibedakan antara industri manufaktur (Rp 200 juta s/d Rp 5 miliar) dan non manufaktur (Rp 200 – 600 juta).

e. Badan Pusat Statistik (BPS) menggolongkan suatu usaha berdasarkan jumlah tenaga kerja. Usaha kecil adalah usaha yang memiliki pekerja 1-19 orang; usaha menengah memiliki pekerja 20-99 orang; dan usaha besar memiliki pekerja sekurang-kurangnya 100 orang.

2.2 Pengertian Bank

disepakati semula. Berikut akan disampaikan dua defenisi bank, sebagai berikut : (Suyatno dkk, 2005).

a. Menurut Undang-Undang No. 10 Tahun 1998, tentang perbankan menyatakan : Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

b. Menurut Prof. G.M. Verryn Stuart mendefinisikan : Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat pembayarannya sendiri atau dengan uang yang diperolehnnya dari orang lain maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral.

Berdasarkan definisi di atas dapat disimpulkan bahwa bank merupakan tempat penyimpanan uang, pemberi atau penyalur kredit dan juga perantara dalam lalu lintas pembayaran.

Dalam menjalankan usahanya bank melakukan penghimpunan dana dalam bentuk simpanan yang merupakan sumber dana dari bank tersebut, kemudian bank menyalurkan kembali dana tersebut. Dalam penyaluran kembali dana tersebut ke masyarakat, diharapkan bank tidak semata-mata untuk memperoleh keuntungan yang besar, tapi juga kegiatannya harus pula diarahkan pada peningkatan taraf hidup masyarakat.

2.3 Fungsi bank

Fungsi perbankan Indonesia adalah sebagai penghimpun, penyalur dan pelayan jasa dalam lalu lintas pembayaran dan peredaran uang di masyarakat yang bertujuan menunjang pelaksanaan pembangunan nasional, dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak. Secara ringkas fungsi bank dapat dibagi menjadi sebagai berikut :

a. Penghimpun dana untuk menjalankan fungsinya sebagai penghimpun dana b. Penyalur atau pemberi kredit bank dalam kegiatannya tidak hanya menyimpan

kembali dalam bentuk kredit kepada masyarakat yang memerlukan dana segar untuk usaha.

c. Penyalur dana-dana yang terkumpul oleh bank disalurkan kepada masyarakat dalam bentuk pemberian kredit, pembelian surat-surat berharga, penyertaan dan pemilikan harta tetap.

d. Pelayanan jasa bank dalam mengemban tugas sebagai “pelayan lalu-lintas pembayaran uang” melakukan berbagai aktivitas kegiatan antara lain pengiriman uang, inkaso, cek wisata, kartu kredit dan pelayanan lainnya.

2.4 Pengertian Kredit

Kata kredit berasal dari bahasa latin “credere” yang artinya percaya, maka dalam arti luas kredit diartikan kepercayaan. Maksud dari percaya bagi si pemberi kredit adalah percaya kepada si penerima kredit merupakan penerimaan kepercayaan yang mempunyai kewajiban untuk membayar sesuai jangka waktu.

Menurut Undang-Undang Perbankan No.7 Tahun 1992 tentang pokok-pokok perbankan, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Berdasarkan Undang-Undang No.10 Tahun 1998 yang merupakan perubahan dari Undang - Undang No .7 Tahun 1992 , menyatakan kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga. Maksud pemberian atau pengambilan kredit pada umumnya bertujuan agar penggunaan faktor-faktor produksi dapat dilakukan lebih intensif, sehingga pada akhirnya dapat meningkatkan produktivitas dan pendapatan.

Peningkatan produksi hanya dapat dicapai dengan cara menambah jumlah input atau dengan cara menerapkan teknologi baru. Penambahan input maupun penggunaan teknologi baru akan selalu diikuti dengan penambahan modal. Dengan kata lain, pelaksanaan pembangunan berarti pula peningkatan penggunaan modal.

Modal yang digunakan bersumber dari modal sendiri atau dari modal pinjaman (kredit). Namun, mengingat modal sendiri umumnya relatif sedikit, maka kebutuhan akan kredit yang tersedia tepat waktu sangat diperlukan. Berdasarkan kepentingannya jenis kredit dapat dikelompokan menjadi dua, yaitu kredit produksi dan kredit konsumsi. Kredit produksi diberikan kepada peminjam untuk membiayai kegiatan usahanya yang bersifat produktif. Sedangkan kredit konsumsi diberikan kepada peminjam yang kekurangan dana untuk membiayai konsumsi keluarganya.

Menurut Suyatno (2005) menyatakan bahwa dalam transaksi kredit terdapat unsur-unsur kredit, yaitu :

1. Kepercayaan

Merupakan keyakinan dari si pemberi kredit bahwa prestasi yang diberikan baik dalam bentuk uang, barang atau jasa akan benar-benar diterimanya kembali dalam jangka waktu tertentu pada masa yang akan datang. Kepercayaan ini timbul karena sebelumnya si pemberi kredit telah melakukan penyelidikan dan analisa terhadap kemampuan dan kemauan calon nasabah dalam membayar kembali kredit yang akan disalurkan.

2. Waktu

Suatu masa yang akan memisahkan antara pemberi prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang. Dalam unsur waktu ini terkandung pengertian nilai uang, yaitu uang yang ada sekarang lebih tinggi nilainya dari uang yang akan diterimanya kembali pada masa yang akan datang.

3. Degree of Risk

yang diberikan semakin tinggi resiko yang dihadapinya, karena dalam waktu tersebut terdapat juga unsur ketidakpastian yang tidak dapat diperhitungkan. Keadaan inilah yang menyebabkan timbulnya unsur resiko. Oleh karena itu, dalam pemberian kredit timbul adanya jaminan.

4. Prestasi atau Objek Kredit

Pemberian kredit tidak saja diberikan dalam bentuk uang, tetapi juga dapat diberikan dalam bentuk barang dan jasa, namun dapat dinilai dengan bentuk uang. Dalam prakteknya transaksi kredit pada umumnya adalah menyangkut uang.

2.5 Macam-Macam Kredit BRI

Kredit-kredit yang dilayani BRI terdiri dari Kredit Kepada Golongan Berpenghasilan Tetap (Kretap), Kredit Pensiun (Kresun), Kredit Umum Pedesaan (Kupedes), Kredit Usaha Rakyat (KUR), Kredit Kendaraan Bermotor (KKB), dan Kredit Pemilikan Rumah (KPR).

1. Kredit Kepada Golongan Berpenghasilan Tetap (Kretap)

Kredit Kepada Golongan Berpenghasilan Tetap yang selanjutnya disebut Kretap merupakan kredit yang diberikan kepada para pegawai Instansi Pemerintah atau Pegawai Negeri Sipil (PNS), Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD), Tentara Nasional Indonesia (TNI), Polisi Republik Indonesia (POLRI) dan pegawai swasta yang telah diangkat sebagai pegawai tetap. Kretap dilayani oleh BRI Kantor Cabang dan Kantor Cabang Pembantu.

2. Kredit Pensiun (Kresun)

Kredit Pensiun yang selanjutnya disebut Kresun adalah kredit yang diberikan kepada para pensiunan Pegawai Negeri Sipil (PNS), pusat maupun daerah atau jandanya, Pensiunan TNI dan POLRI atau jandanya, Pensiunan Pegawai BUMN dan BUMD atau jandanya, Pensiunan Karyawan Swasta yang instansinya mempunyai Yayasan Dana Pensiun atau jandanya, Pensiunan pegawai lainnya atau jandanya yang menerima pension secara tetap dari perusahaan asuransi ataupun perusahaan dana pension yang dapat dipercaya BRI. Kresun dilayani di Kantor Cabang dan Kantor Cabang Pembantu.

Pemberian Kresun atas dasar penghasilan pensiunnya dan pembayarannya dilakukan dengan mengadakan kerjasama pemotongan pensiun dengan Lembaga yang membayarkan pensiun. Kresun diberikan dalam bentuk persekot dengan angsuran bulanan.

3. Kredit Umum Pedesaan (Kupedes)

Kupedes adalah fasilitas kredit yang bersifat umum, individual, selektif dan berbunga wajar yang bertujuan untuk mengembangkan atau meningkatkan usaha mikro yang layak (eligible). Kupedes merupakan kredit yang dilayani di BRI Unit dan diberikan dalam mata uang rupiah.

4. Kredit Usaha Rakyat (KUR)

KUR adalah fasilitas kredit atau pembiayaan yang khusus diperuntukan bagi usaha mikro, kecil dan menengah serta koperasi yang usahanya layak namun tidak mempunyai agunan yang cukup sesuai persyaratan yang ditetapkan oleh BRI yang bertujuan untuk meningkatkan perekonomian di tingkat usaha mikro, kecil dan menengah dan juga koperasi. KUR merupakan kredit yang dilayani saat ini hanya di BRI Unit dan diberikan dalam mata uang rupiah.

5. Kredit Kendaraan Bermotor (KKB)

perorangan maupun badan usaha atau instansi. Kredit Kendaraan Bermotor ini dilayani di BRI Kantor Cabang.

6. Kredit Pemilikan Rumah (KPR)

Kredit Pemilikan Rumah adalah fasilitas kredit yang diberikan oleh BRI kepada perorangan baik yang berpenghasilan tetap, profesional, dan wiraswasta untuk keperluan pembelian, pembangunan maupun renovasi rumah. Kredit Pemilikan Rumah ini dilayani di BRI Kantor Cabang

2.6 Kredit Usaha Rakyat (KUR) BRI

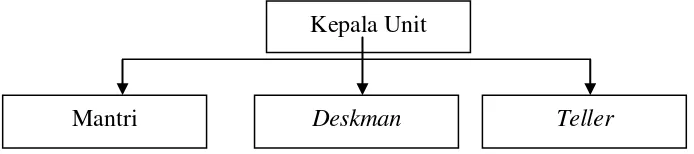

Bank Rakyat Indonesia Unit (BRI Unit) merupakan salah satu dari unit kerja Bank Rakyat Indonesia (BRI) yang melayani kegiatan usaha perbankan pada segmen mikro. Secara struktural BRI Unit berada di level paling bawah dalam struktur organisasi BRI. Unit kerja yang berada di atas BRI Unit secara berturut-turut adalah Kantor Cabang, Kantor Wilayah dan Kantor Pusat. Formasi standar pekerja di BRI Unit cukup sederhana, yaitu terdiri dari empat fungsi. Fungsi-fungsi tersebut adalah Kepala Unit, Mantri, Teller dan Deskman yang harus ditangani minimal oleh empat orang pekerja, yang merupakan jumlah standar pekerja di BRI Unit.

Pada tahun 1983 pemerintah mengeluarkan kebijakan deregulasi keuangan dan perbankan, diantaranya diberi kemudahan persyaratan untuk mendirikan sebuah bank dan setiap bank dapat menentukan sendiri tingkat suku bunga produknya. Kebijakan ini dimanfaatkan oleh BRI tentang keberadaan BRI Unit Desa yaitu dengan merubah fungsi BRI Unit Desa yang semula keberadaannya hanya berfungsi sebagai agen pemerintah dalam penyaluran kredit Bimas menjadi Lembaga Perantara Keuangan Pedesaan (Commercial Rural Financial Intermediary). Lokasi BRI Unit Desa yang semula lebih banyak didirikan di daerah pertanian atau persawahan, mulai direalokasikan ke sentra-sentra perekonomian di wilayah setempat. Sejak tahun 1984 nama BRI Unit Desa diganti dengan nama yang lebih komersial yaitu BRI Unit, dengan tidak hanya melayani masyarakat pedesaan juga perkotaan dan mulai menyalurkan Kredit Umum Pedesaan (Kupedes) yang pendekatannya mengarah ke komersial, selain itu juga mengukuhkan BRI sebagai bank komersial yang memfokuskan usahanya pada usaha mikro, kecil dan menengah.

Sebagai lembaga keuangan perbankan pada umumnya melakukan kegiatan pelayanan pinjaman simpanan dan juga pelayanan jasa perbankan lainnya, seperti transfer, kliring, inkaso payment point dan money changer. Khusus pelayanan pinjaman di BRI Unit disalurkan melalui Kupedes yang merupakan kredit bersifat umum, individual, selektif dan berbunga wajar yang bertujuan untuk meningkatkan atau mengembangkan usaha mikro yang layak.

merupakan langkah nyata dalam membantu pengusaha mikro kecil dan menengah dalam pemberian kredit mikro.

KUR yang disalurkan melalui BRI sebagai salah satu bank pelaksana yang merupakan fasilitas kredit atau pembiayaan yang khusus diperuntukan bagi kegiatan usaha mikro, kecil dan menengah serta koperasi yang usahanya cukup layak namun tidak mempunyai agunan yang cukup sesuai dengan persyaratan yang telah ditetapkan oleh pihak perbankan. Program KUR bertujuan untuk meningkatkan perekonomian khususnya di bidang usaha mikro, kecil dan menengah, pengentasan kemiskinan dan penyerapan tenaga kerja. KUR dimulai dengan adanya Keputusan Sidang Kabinet Terbatas yang diselenggarakan pada tanggal 9 maret 2007 bertempat di kantor Kementrian Negara Koperasi dan UKM. Salah satu agenda keputusannya antara lain, dalam rangka pengembangan usaha mikro, kecil dan menengah (UMKM) serta koperasi, pemerintah akan mendorong peningkatan akses UMKM dan koperasi kepada kredit atau pembiayaan dari perbankan melalui peningkatan kapasitas perusahaan penjamin. Dengan demikian UMKM dan koperasi yang selama ini mengalami kendala dalam mengakses kredit atau pembiayaan dari perbankan karena kekurangan agunan dapat diatasi.

KUR baru dilaksanakan oleh BRI pada bulan Maret 2008, dan saat ini hanya dilaksanakan oleh BRI Unit. KUR terbagi menjadi dua yaitu KUR Retail dan KUR Mikro. KUR Retail maksimum plafond adalah sebesar Rp.500 juta, sedangkan untuk KUR Mikro maksimum plafond adalah sebesar lima juta rupiah. Saat ini BRI hanya mengeluarkan KUR dengan maksimum plafond sebesar lima juta rupiah yang hanya dilakukan oleh BRI Unit, sedangkan KUR retail belum dilakukan oleh BRI.

Setelah dana direalisasikan oleh pihak bank, pihak peminjam berkewajiban mengembalikan kredit berdasarkan jangka waktu yang telah disepakati bersama. Jangka waktu kredit terbagi tiga, yaitu :

1. Kredit jangka pendek, berjangka waktu satu tahun.

2. Kredit jangka menengah, berjangka waktu antara satu tahun sampai dengan tiga tahun.

BRI Unit memberikan jangka waktu untuk pengembalian kredit berdasarkan jenis pinjaman , yaitu :

1. Pinjaman untuk modal kerja (KMK), jangka waktu pengembaliannya adalah dua tahun.

2. Pinjaman untuk investasi (KI), jangka waktu pengembaliannya adalah tiga tahun.

Dalam pemberian kredit, pihak peminjam diharuskan memberikan agunan (pinjaman) kepada pihak bank. Barang yang menjadi agunan biasanya adalah surat-surat berharga seperti sertifikat rumah atau sertifikat tanah, sedangkan untuk Kretap agunannya adalah SK kerja. Khusus untuk KUR pihak peminjam tidak perlu memberikan agunan karena KUR merupakan kredit atau pinjaman tanpa agunan dan dijamin oleh pemerintah. Dalam KUR pihak peminjam dikenakan bunga pinjaman dalam pengembalian kredit, yaitu sebesar 1,125 persen per bulan. Pemerintah menjamin kredit apabila ternyata kredit yang disalurkan macet melalui perusahaan asuransi BUMN, yaitu PT. Asuransi Kredit Indonesia (Askrindo) dan Perum Sarana Pembinaan Usaha (SPU). Kedua perusahaan itu menanggung kredit macet hingga 70 persen dari total kredit, hal itu terjadi karena KUR dijamin pemerintah.

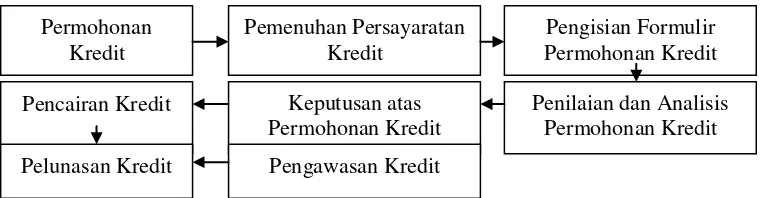

2.7 Prosedur Umum Perkreditan

Gambar 1. Prosedur Umum Perkreditan Sumber : Bank Rakyat Indonesia, 2008

2.8 Mekanisme Penyaluran Kredit

Mekanisme penyaluran kredit terdiri atas syarat-syarat dan prosedur pemberian kredit. Selain itu prinsip lima C turut mempengaruhi dalam pemberian kredit. Kelima prinsip itu adalah :

1. Character (Karakter), Keadaan watak dan sifat calon nasabah baik dalam kehidupan pribadi maupun dalam lingkungan usahanya. Penilaian ini merupakan penilaian terhadap kejujuran, ketulusan, kepatuhan akan janji, serta kemauan untuk membayar hutang-hutangnya. Tingkat kepercayaan debitur (sifat maupun tingkah laku) mempengaruhi pihak bank dalam memberikan kredit.

2. Capacity (Kapasitas), kemampuan yang dimiliki calon nasabah atau debitur untuk membuat rencana dan mewujudkan rencana tersebut menjadi kenyataan, termasuk dalam menjalankan usahanya guna memperoleh keuntungan atau laba yang diharapkan.

3. Capital (Modal), meliputi modal dasar atau dana yang dimiliki calon nasabah atau debitur untuk menjalankan dan memelihara kelangsungan usahanya. Adapun penilaian terhadap modal ini adalah untuk mengetahui keadaan permodalan, sumber-sumber dana dan penggunaannya. Semakin besar nilainya dapat mepengaruhi pemberian kredit.

4. Collateral (Agunan), meliputi barang-barang yang diserahkan calon nasabah atau debitur sebagai agunan kredit yang akan diterimanya. Tujuan penilaian ini adalah untuk mengetahui sampai sejauh mana resiko tidak terpenuhinya kewajiban financial kepada bank dapat ditutup oleh nilai agunan yang diserahkan calon nasabah. Penilaian terhadap barang agunan ini meliputi jenis

atau macam barang, nilainya, lokasinya, bukti pemilikan dan status hukumnya.

5. Condition of Economy (Kondisi Ekonomi), merupakan faktor eksternal berupa kondisi politik, sosial, ekonomi, budaya dan lain-lain yang mempengaruhi keadaan perekonomian pada suatu saat maupun untuk kurun waktu tertentu yang dapat mempengaruhi permintaan terhadap kredit. Penilaian terhadap kondisi ekonomi dimaksudkan untuk mengetahui sampai sejauh mana kondisi ekonomi itu berpengaruh terhadap kegiatan usaha calon nasabah atau debitur dan bagaimana debitur tersebut mengatasi dan mengantisipasinya, sehingga usahanya tetap hidup dan berkembang.

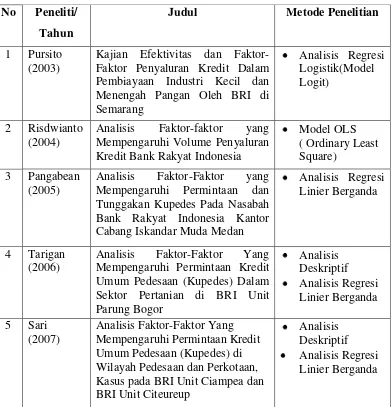

2.9 Kajian Penelitian Terdahulu

Penelitian yang dilakukan oleh Pursito (2003) menganalisis mengenai efektivitas dan faktor-faktor penyaluran kredit dalam pembiayaan industri kecil dan menengah pangan oleh BRI di Semarang. Hasil analisis menunjukan bahwa jumlah pegawai yang dikenal berpengaruh nyata positif terhadap pengambilan kredit ritel komersial. Dari sisi kreditur dengan dikenalnya calon nasabah oleh pegawai bank, maka akan memudahkan kreditur dalam mengumpulkan informasi yang diperlukan, sehingga analisis dan evaluasi dengan prinsip 5 C diharapkan memiliki tingkat keyakinan yang tinggi. Berdasarkan analisis menggunakan model logit, peubah lama pendidikan, pengalaman usaha, rasio pendapatan, jumlah karyawan dan jarak ke bank tidak berpengaruh nyata pada pengambilan kredit.

Penelitian yang dilakukan oleh Risdwianto (2004) mengenai faktor-faktor yang mempengaruhi volume penyaluran kredit. Analisis yang dilakukan di dalam penelitian ini menggunakan model OLS (Ordinary Least Square). Hasil yang diperoleh dari penelitian mengenai faktor-faktor yang mempengaruhi volume penyaluran kredit ini adalah rasio modal terhadap aset memberikan pengaruh yang negatif terhadap volume kredit yang disalurkan oleh BRI, pengaruhnya bersifat nyata dan signifikan pada taraf satu persen.

nasabah BRI cabang Iskandar Muda, Medan. Penelitian ini menyimpulkan bahwa faktor yang harus diperhatikan oleh BRI secara dominan dalam memberikan kupedes adalah kemampuan nasabah dalam melakukan usahanya atau capacity dan character, mengingat target kupedes adalah usaha mikro, kecil dan menengah (UMKM). Alat analisis yang digunakan untuk meneliti faktor yang mempengaruhi permintaan adalah regresi linear berganda dengan menggunakan model double log.

Faktor yang menjadi penyebab tunggakan sangat beragam pada masing-masing nasabah, sehingga tidak bias digeneralisasi. Secara umum dari tiga kelompok usaha yang dianalisis (pertanian, perdagangan, dan industri) secara mendasar disebabkan oleh penyimpangan penerimaan dan pengeluaran rumah tangga. Usaha-usaha yang memiliki capacity atau kemampuan usaha yang paling baik dan telah memiliki pengalaman dalam meminjam kupedes adalah usaha-usaha yang memiliki resiko menunggak paling kecil. Sektor usaha-usaha perdagangan juga merupakan sektor usaha dengan resiko yang paling kecil, sehingga memiliki akses yang lebih cepat dalam menerima kredit. Penelitian tersebut dianalisis menggunakan tabulasi yang akan menunjukan kondisi keuangan rumah tangga dan usaha nasabah serta melihat keseluruhan pemasukan dan pengeluaran dalam rumah tangga.

Penelitian yang dilakukan oleh Tarigan (2006) berjudul Analisis Faktor-Faktor Yang Mempengaruhi Permintaan Kredit Umum Pedesaan (Kupedes) Dalam Sektor Pertanian di BRI Unit Parung Bogor, menyimpulkan bahwa faktor-faktor yang berpengaruh nyata terhadap permintaan Kupedes di BRI Unit Parung adalah jumlah agunan, pengalaman kredit, dan omzet. Agunan (Collateral) digunakan sebagai alat pengamanan apabila usaha yang dibiayai dengan kredit tersebut gagal atau sebab-sebab lain dimana debitur tidak mampu melunasi kreditnya dari usahanya yang normal. Faktor-faktor lain yang perlu diperhatikan dalam pemberian kredit adalah karakter nasabah dengan kapasitas nasabah. Metode analisis yang digunakan adalah analisis regresi linier berganda dengan uji statistik t, uji statistik F, dan koefisien determinasi.

perkotaan dan pedesaan pada Bank BRI Unit Ciampea dan Unit Citeureup. Alat analisis yang digunakan di dalam penelitian ini adalah regresi linear berganda. Variabel-variabel yang mempengaruhi permintaan adalah tingkat pendapatan, aksesibilitas atau jarak, asset keluarga, asset usaha, frekuensi atau pengalaman kredit, agunan atau jaminan, lama usaha, modal usaha, tingkat pendidikan, lokasi dan jenis kelamin. Dari keseluruhan hasil analisis faktor-faktor yang mempengaruhi permintaan Kupedes dapat diambil kesimpulan bahwa faktor-faktor yang mempengaruhi ada enam, yaitu pendapatan, aset keluarga, aset usaha, pengalaman kredit, agunan dan modal.

Tabel 6. Ringkasan Hasil Penelitian Terdahulu

Kajian Efektivitas dan Faktor-Faktor Penyaluran Kredit Dalam Pembiayaan Industri Kecil dan Menengah Pangan Oleh BRI di Tunggakan Kupedes Pada Nasabah Bank Rakyat Indonesia Kantor Cabang Iskandar Muda Medan Umum Pedesaan (Kupedes) Dalam Sektor Pertanian di BRI Unit Kasus pada BRI Unit Ciampea dan BRI Unit Citeureup

III. KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis

Perkembangan suatu usaha dipengaruhi oleh ketersedian modal. Secara garis besar terdapat dua jenis modal (Tarigan, 2006), yaitu :

1. Modal Sendiri, yaitu modal yang dimiliki secara pribadi yang dapat digunakan untuk mengembangkan usahanya.

2. Modal dari luar (kredit), yaitu modal yang berasal dari pihak lain yang dapat digunakan untuk mengembangkan suatu usaha. Untuk memperoleh modal ini, seluruh prosedur yang ada harus dapat dipenuhi oleh calon debitur.

Modal sendiri, umumnya tidak cukup untuk memenuhi kebutuhan suatu usaha. Oleh karena itu, ketersediaan modal dari pihak luar atau kredit sangat diperlukan. Sumber modal yang berasal dari luar dapat berasal dari sumber formal maupun non formal.

Kredit menurut kegunaannya dapat terbagi menjadi dua yaitu, kredit konsumtif dan kredit produktif. Kredit konsumtif merupakan sejumlah pinjaman yang digunakan untuk memenuhi kebutuhan sehari-hari, sedangkan kredit produktif merupakan pinjaman yang digunakan dalam suatu kegiatan produksi atau melakukan suatu usaha. Kebutuhan akan kredit juga menjadi sesuatu yang tidak asing lagi bagi masyarakat Indonesia. Oleh karena itu, pemerintah dalam usahanya meningkatkan sektor usaha mikro, kecil dan menengah telah melaksanakan dan mengeluarkan beberapa kebijakan di bidang perbankan. Dimulai dengan adanya bantuan kredit berupa KUT (Kredit Usaha Tani), Bimas (Bimbingan Massal), Kkop (Kredit Kepada Koperasi) dan sebagainya.

Mengikuti aturan umum yang berlaku dalam pasar kredit, jika permintaan kredit melebihi persediaannya, maka akan diikuti dengan peningkatan jumlah pinjaman dan tingkat suku bunga yang dikenakan tetap. Selain itu yang membedakan permintaan barang dengan permintaan kredit adalah resiko (risk), karena dalam permintaan kredit resiko yang dihadapi adalah pengembalian kredit, dimana sering terdapat kendala dalam pengembaliannya sehingga menyebabkan kredit macet. Oleh karena itu untuk menghindari resiko yang terjadi, maka diperlukan adanya jaminan dalam permintaan kredit yang berguna sebagai alat pengaman apabila usaha yang dibiayai oleh kredit tersebut gagal atau sebab lain dimana debitur tidak dapat melunasi kreditnya.

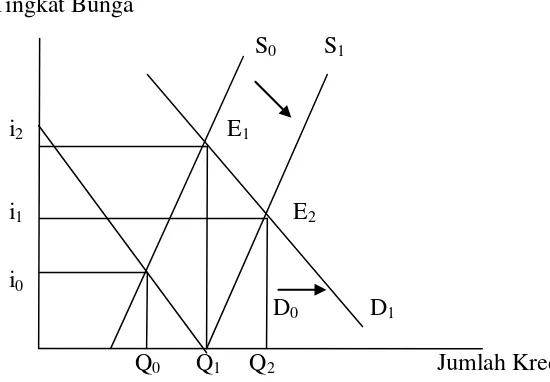

Pada Gambar 2. dapat dilihat bahwa pada saat keseimbangan awal, keseimbangan ada pada titik E0, dimana jumlah kredit yang ditawarkan adalah Q0

dan harga (tingkat bunga) i0. Jika jumlah permintaan terhadap kredit mengalami

peningkatan (D0 ke D1), maka jumlah kredit juga akan meningkat menjadi Q1 dan

tingkat bunga menjadi i2. Dengan demikian, tingkat keseimbangan menjadi E1.

Untuk mencegah adanya kenaikan tingkat suku bunga, maka pemerintah akan mengeluarkan berbagai kebijakan, hal ini diharapkan dapat menggeser kurva penawaran dari S0 ke S1. Dengan kata lain, tingkat keseimbangan turun ke E2.

Tingkat Bunga

S0 S1

i2 E1

i1 E2

i0

D0 D1

Q0 Q1 Q2 Jumlah Kredit