ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGEMBALIAN KREDIT USAHA RAKYAT (KUR) MIKRO

DAN KREDIT UMUM PEDESAAN (KUPEDES)

(Studi Kasus : BRI unit Cibungbulang, Bogor)

SKRIPSI

ALFIANTI SARI H34070116

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

RINGKASAN

ALFIANTI SARI. Analisis Faktor-Faktor yang Mempengaruhi Pengembalian Kredit Usaha Rakyat (KUR) Mikro dan Kredit Umum Pedesaan (Kupedes) (Studi Kasus : BRI Unit Cibungbulang, Bogor). Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor (Di bawah bimbingan DWI RACHMINA).

Usaha Mikro Kecil dan Menengah (UMKM) memiliki peran yang sangat penting. UMKM berperan dalam mengatasi masalah perekonomian Indonesia, khususnya dalam mengurangi pengangguran dengan menyediakan kesempatan kerja. Menurut Kementrian UMKM dan Koperasi 2010, pada tahun 2009 UMKM mampu menyerap tenaga kerja sebesar 96.211.332 orang dan pada tahun 2008 sebesar 94.024.278 orang. UMKM juga berkontribusi dalam penciptaan nilai Produk Domestik Bruto (PDB). Pada tahun 2009, peran UMKM terhadap penciptaan nilai PDB nasional atas harga konstan tahun 2000 tercatat sebesar 58,17 persen dari total PDB nasional. UMKM tersebut yang berkontribusi paling banyak adalah usaha mikro. Usaha mikro yang memiliki peran penting dalam peningkatan PDB dan mengurangi pengangguran sebagian besar terdapat pada sektor agribisnis (tidak hanya sektor pertanian, peternakan, kehutanan dan perikanan tetapi juga sebagian besar dalam sektor perdagangan, hotel dan restoran serta industri pengolahan).

Masalah utama dalam sektor agribisnis mikro terutama sektor pertanian yaitu kurangnya permodalan petani. Lembaga perbankan sangat berperan dalam hal ini, akan tetapi seperti yang kita ketahui petani sangat sulit meminjam modal di bank. Kekurangan-kekurangan ini dapat diatasi oleh lembaga keuangan yaitu Bank Rakyat Indonesia (BRI) yang ada hingga pelosok kecamatan. BRI memiliki dua program kredit yaitu Kupedes merupakan kredit komersial untuk UMKM dan KUR Mikro yang merupakan kredit yang bekerjasama dengan pemerintah. Meskipun kedua program ini berasal dari lembaga keuangan yang sama, tetapi memiliki performa pengembalian yang berbeda.

Penelitian ini dilaksanakan pada BRI Unit Cibungbulang, Bogor. Data yang digunakan terbagi kedalam dua bagian yaitu data primer dan sekunder. Data primer berupa informasi yang diperoleh melalui diskusi dengan pihak manajemen BRI Unit Cibungbulang dan didapat secara langsung dari responden yang menjadi sampel yaitu nasabah Kredit Usaha Rakyat (KUR) Mikro dan Kredit Umum Pedesaan (Kupedes) BRI Unit Cibungbulang, Kabupaten Bogor. Penelitian ini bertujuan Menganalisis faktor-faktor yang mempengaruhi tingkat pengembalian KUR Mikro dan Kupedes pada BRI Unit Cibungbulang.

pengembalian kredit semakin kecil. hal tersebut dikarenakan semakin tinggi tingkat pendidikan nasabah maka nasabah mengetahui bahwa KUR Mikro merupakan kredit pemerintah tetapi pengetahuan tersebut tidak dipahami secara mendalam.

Faktor-faktor yang berpengaruh nyata terhadap kelancaran pengembalian Kupedes yaitu faktor jumlah tanggungan keluarga. Faktor jumlah tanggungan keluarga berpengaruh negatif terhadap peluang kelancaran pengembalian kredit yaitu semakin banyak jumlah tanggungan keluarga maka peluang kelancaran pengembalian kredit semakin kecil. Variabel jumlah tanggungan keluarga proyeksi dari konsumsi rumah tangga. Pada umumnya usaha mikro merupakan home industry sehingga peran keluarga sangat berpengaruh. Semakin banyak jumlah tanggungan keluarga maka semakin besar pengeluaran rumah tangga maka pendapatan bersih rumah tanggapun semakin kecil. hal tersebut dapat mempengaruhi jumlah tunggakan Kupedes.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGEMBALIAN KREDIT USAHA RAKYAT (KUR) MIKRO

DAN KREDIT UMUM PEDESAAN (KUPEDES)

(Studi Kasus : BRI unit Cibungbulang, Bogor)

ALFIANTI SARI H34070116

Skripsi ini merupakan salah satu syarat untuk Memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

Judul Skripsi : Analisis Faktor-Faktor yang Mempengaruhi Pengembalian Kredit Usaha Rakyat (KUR) Mikro dan Kredit Umum Pedesaan (Kupedes) (Studi Kasus: BRI Unit Cibungbulang, Bogor)

Nama : Alfianti Sari

NIM : H34070116

Disetujui, Pembimbing

Ir. Dwi Rachmina, MSi

NIP. 19631227 199003 2 001

Diketahui

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Istitut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS

NIP. 19580908 198403 1 002

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Pengembalian Kredit Usaha Rakyat (KUR) Mikro dan Kredit Umum Pedesaan (Kupedes) (Studi Kasus : BRI Unit Cibungbulang, Bogor)” adalah karya saya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Bogor, Mei 2011

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 6 maret 1989 di Jakarta. Penulis adalah anak pertama dari tiga bersaudara dari pasangan Bapak Asundih dan Ibu Ayatih. Penulis menyelesaikan pendidikan dasar di SD Islam Miftahul Falah Jakarta pada tahun 2001 dan pendidikan menengah pertama diselesaikan pada tahun 2004 di SLTP Negeri 142 Jakarta. Lalu penulis menyelesaikan pendidikan menengah atas pada tahun 2007 di SMA Negeri 78 Jakarta.

Penulis diterima di Institut Pertanian Bogor (IPB) melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB) pada tahun 2007 dan diterima di Departemen Agribisnis, Fakultas Ekonomi dan Manajemen sebagai mayor.

KATA PENGANTAR

Puji syukur Saya panjatkan kehadirat Allah SWT, serta shalawat dan salam kepada junjungan besar Nabi Muhammad SAW, yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Pengembalian Kredit Usaha Rakyat (KUR) Mikro dan Kredit Umum Pedesaan (Kupedes) (Studi Kasus: BRI Unit Cibungbulang, Bogor)”. Penyusunan skripsi ini sebagai salah satu syarat untuk menyelesaikan studi dan mendapatkan gelar Sarjana Ekonomi pada Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Skripsi ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi tingkat pengembalian KUR Mikro dan Kupedes di BRI Unit Cibungbulang, Bogor. Segala upaya dan kerja yang optimal telah dilakukan dalam penyusunan skripsi ini. Akhir kata dengan segala kerendahan hati semoga skripsi ini bermanfaat bagi penulis, pihak-pihak yang terkait dan pembaca.

Bogor, Mei 2011

UCAPAN TERIMA KASIH

Penyelesaian skripsi ini juga tidak terlepas dari bantuan berbagai pihak. Sebagai bentuk rasa syukur kepada Tuhan, penulis ingin menyampaikan terima kasih dan penghargaan kepada ;

1. Ir. Dwi Rachmina, MSi selaku dosen pembimbing skripsi atas segala arahan, bimbingan, waktu dan kesabaran yang telah diberikan kepada penulis selama penyusunan skripsi ini.

2. Dr. Ir. Nunung kusnadi, MS selaku dosen penguji utama pada ujian sidang penulis yang telah meluangkan waktunya serta memberikan kritik dan saran demi perbaikan skripsi ini.

3. Ir. Netti Tinaprilla, MM selaku dosen penguji dari wakil komisi pendidikan yang telah meluangkan waktunya serta memberikan kritik dan saran demi perbaikan skripsi ini.

4. Ngatari sebagai pemimpin cabang BRI cabang Bogor Dewi Sartika, Arie Djunianto sebagai Kepala Unit BRI Unit Cibungbulang, Ananta Pasdiah (Mantri 1), Yadi Setiadi (Mantri 2), Andita Hidayat (CS 1), Nia Herlina (CS 2), Reni Anggraeni (Teller 1), Gita Puspita (Teller 2), Tatang Sutisna, M. Nur, dan Murdoh atas waktu, kesempatan dan informasi yang telah diberikan kepada penulis.

5. Nasabah KUR Mikro dan Kupedes sektor Agribisnis PT. BRI Unit Cibungbulang, Bogor yang telah meluangkan waktu untuk membantu penulis dalam mengumpulkan data penelitian.

6. Ibu dan Bapak tercinta serta adikku (Irfan dan Raffi) yang memberikan dukungan moril dan material, doa, serta kasih sayang yang tiada pernah putus. Semoga skripsi ini menjadi persembahan yang terbaik dan awal untuk membahagiakan kalian.

7. Zulfikri Kordova V Patzick yang telah mendukung moril, doa dan memberikan kritik dan saran dalam penulisan skripsi ini.

9. Siska Oktavianis sebagai pembahas, Citra Sari, Astri Yulita, Ana, Risa, Febi dan teman-teman AGB yang tidak saya sebutkan satu persatu yang telah memberikan dukungan dan saran kepada penulis selama proses penyusunan skripsi ini.

10. Sahabat-sahabat Nuri Evelina, Septia Magdalena, Sri Wahyuni, Fachri W atas bantuan dan dukungan selama penyusunan skripsi ini.

11. Pihak-pihak yang tidak dapat penulis sebutkan satu persatu, namun tidak menghilangkan rasa hormat dan terima kasih atas bantuan dan dukungan yang telah diberikan kepada penulis.

Bogor, Mei 2011

DAFTAR ISI

Halaman

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan ... 13

1.4. Manfaat ... 14

1.5. Ruang Lingkup ... 14

II TINJAUAN PUSTAKA ... 15

2.1. Karakteristik UMKM ... 15

2.2. Performance Kredit Usaha Rakyat BRI ... 16

2.3. Performance Kredit Umum Pedesaan ... 19

2.4. Faktor-faktor yang Mempengaruhi Tingkat Pengembalian Kredit ... 20

III KERANGKA PEMIKIRAN ... 24

3.1. Kerangka Pemikiran Teoritis ... 24

3.1.1. Unsur-unsur Kredit... 24

3.1.2. Siklus Kredit ... 24

3.1.3. Pertimbangan Kredit ... 25

3.1.4. Kualitas Kredit ... 26

3.2. Kerangka Pemikiran Operasional ... 27

IV METODE PENELITIAN ... 33

4.1. Lokasi dan Waktu ... 33

4.2. Metode Penentuan Sampel ... 33

4.3. Metode Pengumpulan Data ... 35

4.4. Metode Pengolahan Data ... . 35

4.4.1. Analisis Kualitatif ... 35

4.4.2. Analisis Kuantitatif (Metode Regresi Logistik) ... 35

4.6 Definisi Operasional ... 38

V GAMBARAN UMUM BANK RAKYAT INDONESIA ... 40

5.1. Sejarah Bank Rakyat Indonesia ... 40

5.2. Visi, Misi, Sasaran dan Tujuan Jangka Panjang BRI .. 41

5.3. Bidang Usaha BRI ... 42

5.4. Gambaran Umum BRI Cabang Bogor Dewi Sartika .. . 44

5.6 Gambaran Umum BRI Unit Cibungbulang ... 45

VI PEMANFAATAN KUR MIKRO DAN KUPEDES DI BRI

UNIT CIBUNGBULANG ... 53

6.1. Mekanisme Penyaluran KUR Mikro dan Kupedes di BRI Unit Cibungbulang ... 53

6.2. Persyaratan KUR Mikro dan Kupedes di BRI Unit Cibungbulang ... 54

6.3. Pengembalian KUR Mikro dan Kupedes pada BRI Unit Cibungbulang ... 55

VII FAKTOR-FAKTOR YANG MEMPENGARUHI PENGEMBALIAN KUR MIKRO DAN kUPEDES ... 72

7.1. Penilaian Model KUR Mikro dan Kupedes ... 72

7.1. Faktor-Faktor yang Mempengaruhi KUR Mikro dan Kupedes ... 77

VIII KESIMPULAN DAN SARAN ... 91

8.1. Kesimpulan ... 91

8.2. Saran ... 93

DAFTAR PUSTAKA ... 94

DAFTAR TABEL

Nomor Halaman

1. Perkembangan Jumlah Usaha Mikro, kecil, Menengah,

dan Besar Tahun 2008-2009………... 1

2. Perkembangan Jumlah Usaha Mikro menurut Sektor Ekonomi Tahun 2008-2009 ... 2

3. Perkembangan Jumlah Penyerapan Tenaga Kerja Menurut Skala Usaha Tahun 2008-2009 ... 3

4. Perkembangan jumlah Penyerapan Tenaga Kerja Usaha Mikro menurut Sektor Ekonomi Tahun 2008-2009 ... 4

5. Perkembangan Nilai Produk Domestik Bruto (PDB) Menurut Skala Usaha Tahun2008-2009 Atas Harga Dasar Konstan Tahun 2000 ... 5

6. Perkembangan Nilai Produk Domestik Bruto (PDB) Usaha Mikro Menurut Sektor Ekonomi Tahun 2008-2009 Atas harga Konstan 2000 ... 6

7. Realisasi Penyaluran Kredit Usaha Rakyat (KUR) Nasional Menurut Sektor Ekonomi Per 31 Januari 2011 ... 8

8. Realisasi Penyaluran Kredit Usaha Rakyat (KUR) Nasional Per 31 Januari 2011 ... 9

9. Nilai Tunggakan Riil (Non Performing Loan/NPL) KUR Mikro dan Kupedes BRI Unit Cibungbulan Mei 2009 – Januari 2011……… ... 14

10. Jumlah Debitur KUR Nasional per Mei 2008 dan Per 31 Juli 2009……….. 16

11. Persyaratan KUR Mikro………. 49

12. Persyaratan Kupedes……….. 50

13. Persyaratan KUR Mikro dan Kupedes……… 55

14. Sebaran Responden KUR Mikro dan Kupedes Berdasarkan Jenis usaha……….. 57

15. Sebaran Responden Berdasarkan Ada atau Tidak Adanya Usaha Sampingan……….. 57

16. Sebaran Responden Berdasarkan Pemanfaatan KUR Mikro dan Kupedes pada BRI Unit Cibungbulang……… 58

17. Sebaran Responden Pengembalian KUR mikro dan Kupedes Berdasarkan Tingkat Pendidikan Nasabah……….. 61

19. Sebaran Responden Pengembalian KUR mikro dan Kupedes

Berdasarkan Frekuensi peminjaman ……… 64 20. Sebaran Responden Pengembalian KUR mikro dan Kupedes

Berdasarkan Omset Nasabah ………..………. 65 21. Sebaran Responden Pengembalian KUR mikro dan Kupedes

Berdasarkan Jangka Waktu pengembalian Kredit ……… 67 22. Sebaran Responden Pengembalian KUR mikro dan Kupedes

Berdasarkan Agunan yang diberikan ……… 69 23. Sebaran Responden Pengembalian KUR mikro dan Kupedes

Berdasarkan Pendapatan Bersih Nasabah ……….……. 70 24. Dugaan Parameter Regresi Logistik Berdasarkan Classification

Tabel……… 72

25. Dugaan Parameter Regresi Logistik Berdasarkan Omnibus

Test Of Model Coefficient dengan Metode Enter………. 73 26. Dugaan parameter Regresi Logistik Berdasarkan Hosmer

and Lemeshow Test……… 73 27. Dugaan Parameter Regresi Logistik Berdasarkan Variables

in the equation……… 74 28. Dugaan Parameter Regresi Logistik Berdasarkan Classification

Tabel……… 75

29. Dugaan Parameter Regresi Logistik Berdasarkan Omnibus

Test Of Model Coefficient dengan Metode Enter………. 76 30. Dugaan parameter Regresi Logistik Berdasarkan Hosmer

and Lemeshow Test……… 76 31. Dugaan Parameter Regresi Logistik Berdasarkan Variables

DAFTAR GAMBAR

Nomor Halaman

1. Grafik Perkembangan NPL KUR dan Kupedes BRI Unit

Cibungbulang pada Bulan Juni 2009 – Januari 2011 ... 12

2. Siklus Perkreditan ... 25

3. Kerangka Pemikiran Operasional ... 32

4. Struktur organisasi BRI Unit Cibungbulang ... 47

5. Skema Penyaluran KUR Mikro dan Kupedes BRI Unit Cibungbulang ... 51

6. Mekanisme Pembayaran Kredit ... 52

7. Diagram Karakteristik Tingkat Pengembalian KUR BRI Unit Cibungbulang ... 59

DAFTAR LAMPIRAN

Nomor Halaman

1. Kuesioner Penelitian ... 97 2. Output Faktor-Faktor yang Mempengaruhi Pengembalian

KUR BRI Unit Cibungbulang ... 114 3. Output Faktor-Faktor yang Mempengaruhi pengembalian

I PENDAHULUAN

1.1. Latar Belakang

Usaha Mikro Kecil dan Menengah (UMKM) memiliki peran yang sangat penting. Peran tersebut dapat dilihat pada saat krisis moneter tahun 1998, UMKM dipandang sebagai katup penyelamat dalam proses pemulihan ekonomi nasional, baik dalam mendorong laju pertumbuhan ekonomi maupun penyerapan tenaga kerja. Begitupula peran UMKM pada saat krisis global tahun 2007, ketika perusahaan besar tidak mampu bertahan menghadapi krisis global tetapi usaha mikro, kecil dan menengah mampu menghadapi hal tersebut dan mampu memberikan kontribusi yang besar terhadap peningkatan jumlah PDB dan penyerapan tenaga kerja1.

Kontribusi UMKM dapat dilihat berdasarkan perkembangan jumlah

UMKM yang ada di Indonesia yang mengalami peningkatan sebesar 2,64 persen yaitu dari 51.409.612 unit pada tahun 2008 menjadi 52.764.603 unit pada tahun 2009. Perkembangan jumlah usaha mikro, kecil, menengah, dan besar tahun 2008-2009 dapat dilihat pada Tabel 1.

Tabel 1. Perkembangan Jumlah Usaha Mikro, Kecil, Menengah, dan Besar Tahun 2008-2009

No. Indikator

Jumlah (unit) Perkembangan Tahun

2008*)

Tahun

2009**) Unit %

1. Usaha Mikro 50.847.771 52.176.795 1.329.024 2,61

2. Usaha Kecil (UK) 522.124 546.675 24.551 4,70

3. Usaha Menengah (UM) 39.717 41.133 1.416 3,57

Total Usaha Mikro Kecil dan

Menengah (UMKM) 51.409.612 52.764.603 1.354.991 2,64

4. Usaha Besar (UB) 4.650 4.667 27 0,58

Jumlah 51.414.262 52.769.280 1.355.018 2,64

Keterangan :

*) angka sementara **) angka sangat sementara

Sumber : Kementerian Negara Koperasi dan UMKM (2010)

1

Nguyen T. 2009. Dampak Krisis Global dan Kenaikan BBM terhadap UKM di Indonesia. http://fl2n.wordpress.com/2009/06/19/dampak-krisis-global-dan-kenaikan-bbm-terhadap-ukm-di-Indonesia/ [8 April 2011]

Berdasarkan Tabel 1 persentase jumlah UMKM yang ada di Indonesia pada tahun 2008 sebesar 99,99 persen dan pada tahun 2009 sebesar 99,99 persen dari total skala usaha yang ada di Indonesia. Jumlah pelaku usaha terbesar menurut skala usaha di Indonesia pada tahun 2008-2009 dimiliki oleh usaha mikro yaitu mencapai 98,90 persen pada tahun 2008 dan 98,88 persen pada tahun 2009 dari total pelaku usaha yang ada. Hal ini menunjukan betapa besarnya peran usaha mikro dalam pembangunan perekonomian Indonesia.

Perkembangan jumlah usaha mikro menurut sektor ekonomi yang memiliki proporsi unit terbesar dalam pembangunan perekonomian pada tahun 2008-2009 tersebut adalah (1) Sektor pertanian, peternakan, kehutanan dan perikanan yang tercatat sebesar 51,57 persen pada tahun 2008 dan 50,53 persen pada tahun 2009 diikuti oleh (2) Sektor perdagangan, hotel dan restoran sebesar 28,29 persen pada tahun 2008 dan 28,96 persen pada tahun 2009 lalu diikuti oleh (3) Sektor pengangkutan dan komunikasi sebesar 6,27 persen pada tahun 2008 dan 6,49 persen pada tahun 2009 dan diikuti oleh (4) Sektor industri pengolahan sebesar 6,25 persen pada tahun 2008 dan 6,14 persen pada tahun 2009.

Tabel 2. Perkembangan Jumlah Usaha Mikro menurut Sektor Ekonomi Tahun 2008-2009

No. Sektor Ekonomi

Jumlah (unit) Perkembangan Tahun

2008*)

Tahun

2009**) Unit %

1. Pertanian, Peternakan,

Kehutanan dan Perikanan 26.222.578 26.364.440 141.862 0,54

2. Pertambangan dan

penggalian 258.974 269.516 10.542 4,07

3. Industri Pengolahan 3.176.471 3.205.046 28.575 0.90

4. Listrik, Gas dan Air Bersih 10.756 10.838 82 0,76

5. Bangunan 485.530 538.603 53.073 10,93

6. Perdagangan, Hotel dan

Restoran 14.387.690 15.112.028 724.338 5,03

7. Pengangkutan dan

Komunikasi 3.186.181 3.388.742 202.561 6,36

8. Keuangan, Persewaan dan

Jasa Perusahaan 970.163 1.031.609 61.446 6,33

9. Jasa-Jasa 2.149.428 2.255.973 106.545 4,96

Jumlah 50.847.771 52.176.795 1.329.024 2,61

Keterangan :

*) angka sementara **) angka sangat sementara

Dari Tabel 2 dapat dilihat bahwa sektor agribisnis memberikan peran yang cukup besar dalam perkembangan jumlah usaha mikro yang ada di Indonesia. Sektor agribisnis disini tidak hanya dari sektor pertanian, peternakan. kehutanan dan perikanan saja, akan tetapi juga sebagian besar terdapat pada sektor perdagangan, hotel dan restoran serta sektor industri pengolahan. Perkembangan jumlah usaha mikro menurut sektor ekonomi tahun 2008-2009 dapat dilihat pada Tabel 2.

UMKM berperan dalam mengatasi masalah perekonomian Indonesia, khususnya dalam mengurangi pengangguran dengan menyediakan kesempatan kerja dan membuka lapangan kerja. Pada tahun 2009, UMKM mampu menyerap tenaga kerja sebesar 96.211.332 orang dan pada tahun 2008 sebesar 94.024.278 orang. Jumlah penyerapan tenaga kerja oleh UMKM tersebut meningkat sebesar 2,33 persen pada tahun 2009 atau 2.187.054 orang dibanding tahun 2008. Perkembangan jumlah penyerapan tenaga kerja menurut skala usaha tahun 2008-2009 dapat dilihat pada Tabel 3.

Tabel 3. Perkembangan Jumlah Penyerapan Tenaga Kerja menurut Skala Usaha Tahun 2008-2009

No. Indikator

Jumlah (orang) Perkembangan Tahun

2008*)

Tahun

2009**) orang %

1. Usaha Mikro 87.810.366 90.012.694 2.202.328 2,51

2. Usaha Kecil (UK) 3.519.843 3.521.073 1.230 0,03

3. Usaha Menengah (UM) 2.694.069 2.677.565 -16.504 -0,61

Total Usaha Mikro Kecil dan

Menengah (UMKM) 94.024.278 96.211.332 2.187.054 2,33

4. Usaha Besar (UB) 2.756.205 2.674.671 -81,534 -2,96

Jumlah 96.780.483 98.886.003 2.105.520 2,18

Keterangan :

*) angka sementara **) angka sangat sementara

Sumber : Kementerian Negara Koperasi dan UMKM (2010)

tersebut adalah (1) Sektor pertanian, peternakan, kehutanan dan perikanan yang tercatat sebesar 47,51 persen pada tahun 2008 dan 46,71 persen pada tahun 2009 dan kemudian diikuti oleh (2) Sektor perdagangan, hotel dan restoran sebesar 22,11 persen pada tahun 2008 dan 22,79 persen pada tahun 2009 lalu diikuti oleh (3) Sektor industri pengolahan sebesar 9,65 persen pada tahun 2008 dan 9,81 persen pada tahun 2009. Proporsi tersebut membuktikan bahwa sektor agribisnis juga memberikan peranan yang cukup besar dalam mengatasi pengangguran. Adanya Usaha Mikro Kecil dan Menengah, pengangguran yang ada di Indonesia dapat diatasi. Perkembangan jumlah penyerapan tenaga kerja Usaha Mikro menurut sektor ekonomi tahun 2008-2009 dapat dilihat pada Tabel 4.

Tabel 4. Perkembangan Jumlah Penyerapan Tenaga Kerja Usaha Mikro menurut Sektor Ekonomi Tahun 2008-2009

No. Sektor Ekonomi

Jumlah (orang) Perkembangan Tahun

2008*)

Tahun

2009**) Orang %

1. Pertanian, Peternakan,

Kehutanan dan Perikanan 41.720.781 42.041.978 321.197 0,77

2. Pertambangan dan

penggalian 913.150 985.077 71.928 7,88

3. Industri Pengolahan 8.471.573 8.833.784 362.211 4,28

4. Listrik, Gas dan Air

Bersih 82.463 74.576 -7.887 -9,56

5. Bangunan 3.515.263 3.449.378 -65.885 1,87

6. Perdagangan, Hotel dan

Restoran 19.417.114 20.518.886 1.101.772 5,67

7. Pengangkutan dan

Komunikasi 5.745.591 5.670.008 -75.583 -1,32

8. Keuangan, Persewaan dan

Jasa Perusahaan 1.098.718 1.131.821 33.103 3,01

9. Jasa-Jasa 6.845.714 7.307.185 461.472 6,74

Jumlah 87.810.366 90.012.694 2.202.328 2,51

Keterangan :

*) angka sementara **) angka sangat sementara

Sumber : Kementerian Negara Koperasi dan UMKM (2010)

sebelumnya serta sektor industri mengalami peningkatan sebesar 362.211 orang atau sebesar 4,28 persen dari tahun sebelumnya.

UMKM dalam memajukan perekonomian Indonesia juga dapat dilihat berdasarkan kontribusinya dalam penciptaan nilai Produk Domestik Bruto (PDB). Pada tahun 2009, peran UMKM terhadap penciptaan nilai PDB nasional atas harga konstan tahun 2000 tercatat sebesar 1.214.725,3 milyar rupiah atau 58,17 persen dari total PDB nasional. Konstribusi UMKM tersebut meningkat sebesar 48.972,1 milyar rupiah atau 4,20 persen dibanding tahun sebelumnya. Diantara UMKM tersebut proporsi terbesar dimiliki oleh usaha mikro. Proporsi usaha Mikro dalam penciptaan nilai PDB pada tahun 2008 kurang lebih 32,82 persen dan pada tahun 2009 kurang lebih 32,68 persen. Perkembangan Nilai PDB menurut skala usaha tahun 2008-2009 dapat dilihat pada Tabel 5.

Tabel 5. Perkembangan Nilai Produk Domestik Bruto (PDB) menurut Skala Usaha Tahun 2008-2009 Atas Dasar Harga Konstan Tahun 2000

No. Indikator

Jumlah (Milyar) Perkembangan Tahun

2008*)

Tahun

2009**) Milyar %

1. Usaha Mikro 655.703 682.462 26.758 4,08

2. Usaha Kecil (UK) 217.130 225.478 8.348 3,84

3. Usaha Menengah (UM) 292.919 306.784 13.865 4,73

Total Usaha Mikro Kecil dan

Menengah (UMKM) 1.165.753 1.214.725 48.972 4,20

4. Usaha Besar (UB) 832.184 873.567 41.382 4,97

Jumlah 1.997.938 2.088.292 90.354 4,52

Keterangan :

*) angka sementara **) angka sangat sementara

Sumber : Kementerian Negara Koperasi dan UMKM (2010)

Sektor agribisnis dapat dikatakan memiliki peran yang besar dalam perekonomian Indonesia. Perkembangan Nilai PDB Usaha Mikro menurut sektor ekonomi tahun 2008-2009 atas harga dasar konstan tahun 2000 dapat dilihat pada Tabel 6. Pada Tabel 6 dan Tabel 4 dapat dinyatakan bahwa agribisnis walaupun sebagian besar dalam usaha mikro sangat berperan dalam perekonomian Indonesia terutama dalam hal peningkatan penyerapan jumlah tenaga kerja dan PDB. Sektor agribisnis dalam hal ini tidak hanya sektor pertanian, peternakan, kehutanan dan perikanan tetapi juga sebagian besar dalam sektor perdagangan, hotel dan restoran serta sektor industri pengolahan.

Tabel 6. Perkembangan Nilai Produk Domestik Bruto (PDB) Usaha Mikro menurut Sektor Ekonomi Tahun 2008-2009 Atas Dasar Harga Konstan 2000

No. Sektor Ekonomi

Jumlah (Milyar) Perkembangan Tahun

2008*)

Tahun

2009**) Milyar %

1. Pertanian, Peternakan,

Kehutanan dan Perikanan 247.922,6 258.787,5 10.864,9 4,4

2. Pertambangan dan

penggalian 16.888,9 18.099,9 1.211,0 7,2

3. Industri Pengolahan 61.302,7 64.822,4 3.519,7 5,7

4. Listrik, Gas dan Air Bersih 33,9 34,4 0,5 1,5

5. Bangunan 13.628,8 14.696,1 1.067,4 7,8

6. Perdagangan, Hotel dan

Restoran 196.077,7 199.497,3 3.419,6 1,7

7. Pengangkutan dan

Komunikasi 32.199,7 34.414,7 2.215,0 6,9

8. Keuangan, Persewaan dan

Jasa Perusahaan 20.963,7 21.807,2 843,5 4,0

9. Jasa-Jasa 66.685,9 70.302,8 3.616,9 5,4

Nilai PDB Total 655.703,8 682.462,4 26.758,6 4,0

Keterangan :

*) angka sementara **) angka sangat sementara

Sumber : Kementerian Negara Koperasi dan UMKM (2010)

Menurut Ashari (2009), masalah utama dalam sektor agribisnis (pertanian) yaitu kurangnya permodalan petani dan pelaku usaha pertanian. Perbankan sangat

yang sudah berjalan dan yang terjadi di lapangan masih sangat kecil yaitu di bawah 6 persen.

Pada umumnya sistem perkreditan yang diterapkan oleh bank-bank yang ada di Indonesia menyulitkan petani dan UMKM. Sistem yang umumnya menyulitkan terletak pada syarat-syarat peminjaman yang harus dipenuhi. Syarat-syarat yang menyulitkan petani dan UMKM pada umumnya adalah jaminan yang tinggi, cicilan pembayarannya melebihi pendapatan rumah tangga setiap bulannya, lamanya pencairan dana, dan jangkauan yang sangat terbatas. Hal tersebut membuat petani dan UMKM sulit meminjam modal pada lembaga keuangan perbankan. Kekurangan-kekurangan yang pada umumnya dimiliki oleh perbankan dapat diatasi oleh lembaga keuangan ini yaitu Bank rakyat Indonesia (BRI). Jaringan BRI yang ada hingga pelosok Kecamatan (Bank Unit Desa) menyebabkan BRI masih menjadi leader dalam penyaluran kredit di sektor pertanian dan pedesaan. Bank rakyat Indonesia (BRI) adalah salah satu bank yang menjadikan agribisnis sebagai salah satu sektor unggulan, melalui program Unit Desa. BRI Unit Desa ini dibentuk pada pertengahan 1970-an yang digunakan untuk menyalurkan kredit Bimbingan Masyarakat (Bimas) dan pada tahun 1984 Bimas dihapuskan dan BRI menciptakan kredit umum pedesaan (Kupedes) dan sekaligus memperkenalkan Simpanan Pedesaan (Simpedes) (Ashari 2009).

merupakan kredit komersial lembaga keuangan tersebut dan Kredit Usaha Rakyat (KUR) yang merupakan kredit yang bekerjasama dengan pemerintah.

Tabel 7. Realisasi Penyaluran Kredit Usaha Rakyat (KUR) Nasional menurut Sektor Ekonomi Per 31 Januari 2011

NO. Sektor Ekonomi Plafon Kredit Jumlah Debitur Rp Juta (%) Debitur (%)

1. Pertanian 6.137.333 16,94 505.767 12,76

2. Pertambangan 24.465 0,07 366 0,009

3. Industri Pengolahan 842.055 2,32 54.256 1,37

4. Listrik Gas dan Air 12.092 0,03 121 0,003

5. Konstruksi 720.832 1,99 4.024 0,10

6. Perdagangan, Restoran dan

Hotel 23.185.570 64,01 3.112.467 78,52

7. Pengangkutan,Pergudangan,

Komunikasi 319.679 0,88 7.966 0,20

8. Jasa-jasa Dunia Usaha 1.631.989 4,51 65.299 1,65

9. Jasa-jasa Sosial/ Masyarakat 676.398 1,87 61.770 1,56

10. Lain-lain 2.671.206 7,37 151.664 3,83

Total 36.221.620 100,000 3.963.699 100,000

Sumber : Kementerian Negara Koperasi dan UMKM (2011)

Pada Tabel 7. Terlihat bahwa sektor ekonomi yang paling banyak

menyerap KUR adalah (1) Sektor perdagangan, restoran, dan hotel sebesar 64,01 persen dan diikuti oleh (2) Sektor pertanian yang tercatat sebesar 16,94 persen serta (3) Sektor lain-lain sebesar 7,37 persen lalu diikuti oleh (4) Jasa dunia usaha sebesar 4,51 persen dan (5) Industri pengolahan sebesar 2,32 persen.

Tabel 8. Realisasi Penyaluran Kredit Usaha Rakyat (KUR) Nasional Per 31 Januari 2011

Bank

REALISASI PENYALURAN KUR

Plafon (Rp Juta)

Outstanding

(Rp Juta) Debitur

Rata-Rata Kredit (Rp/Debitur)

BNI 3.296.434 1.851.824 30.381 60,9

BRI KUR

Ritel 6.678.583 3.440.952 49.265 69,8

BRI KUR

Mikro 17.314.919 6.147.897 3.761.605 1,6

Mandiri 3.710.297 2.068.063 74.653 27,7

BTN 975.459 478.349 5.187 92,2

Bukopin 955.906 491.674 6.731 73,0

BSM 834.170 521.568 6.868 75,9

Bank Nagari 81.816 73.407 2.036 36,0

Bank DKI 56.158 45.894 581 78,9

Bank Jabar 864.245 731.503 8.594 85,1

Bank Jateng 303.902 261.766 5.197 50,3

BPD DIY 20.343 18.601 217 85,7

Bank Jatim 900.433 848.570 7.947 106,7

Bank NTB 27.030 22.915 362 63,3

Bank Kalbar 56.950 44.564 589 75,6

Bank Kalteng 24.605 22.100 549 40,2

Bank Kalsel 31.315 28.833 596 48,3

Bank Sulut 33.437 29.119 1.230 23,6

Bank Maluku 15.327 12.469 520 23,9

Bank Papua 40.268 34.216 591 57,8

Sumber : Kementerian Negara Koperasi dan UMKM, 2011 (diolah)

Pada Tabel 8. Terlihat bahwa penyaluran dana KUR terbesar dilakukan oleh Bank Rakyat Indonesia (BRI), khususnya penyaluran KUR Mikro yaitu dilihat dari jumlah plafond. BRI juga berhasil memiliki debitur KUR terbesar dibanding bank penyalur lainnya yaitu mencapai 3.761.605 debitur. Keberhasilan BRI tersebut dilatarbelakangi oleh sejarah BRI yang berpengalaman dalam membantu permodalan usaha mikro dan kecil.

1.2. Perumusan Masalah

bank lainnya. Kupedes adalah kredit yang bersifat umum, individual, selektif dan berbunga bersaing yang bertujuan untuk mengembangkan atau meningkatkan usaha mikro yang layak (feasible). Kupedes mikro dapat diberikan dalam jumlah sampai dengan Rp100 juta. Jangka waktu kredit ini berkisar dari tiga bulan hingga 60 bulan. Produk Kupedes bersifat multiguna, yaitu dapat untuk membiayai seluruh usaha yang ada di masyarakat2

Kupedes yang ada di BRI Unit merupakan kredit yang diperuntukan untuk usaha mikro dengan persyaratan yang tidak sulit, tetapi adanya agunan merupakan salah satu persyaratan yang harus dipenuhi nasabah untuk pencairan pinjaman. Hal tersebut membuat UMKM yang tidak mempunyai harta yang dapat dijadikan agunan tidak bisa memperoleh kredit ini. Oleh karena itu pada tahun 2007 pemerintah bekerjasama dengan bank-bank yang ada di Indonesia yang salah satunya dipercaya untuk menyalurkan kredit ini adalah BRI mengeluarkan kredit untuk UMKM tanpa agunan dan melihat prospek usahanya yang dikenal dengan Kredit Usaha Rakyat (KUR). BRI merupakan penyalur kredit terbesar yang dapat dilihat dari jumlah plafond dan debitur terbanyak bibanding dengan bank pelaksana lainnya. Hal tersebut dapat dilihat pada Tabel 8.

Adanya kerjasama penyaluran KUR antara BRI dengan pemerintah membuat BRI mempunyai dua program kredit untuk UMKM yaitu Kupedes yang

merupakan kredit komersial BRI dan KUR yang merupakan program kredit yang bekerjasama dengan pemerintah. Meskipun kedua program tersebut sama-sama program kredit untuk UMKM dan dijalankan oleh lembaga keuangan yang sama yaitu BRI, akan tetapi program tersebut memiliki tingkat pengembalian yang berbeda.

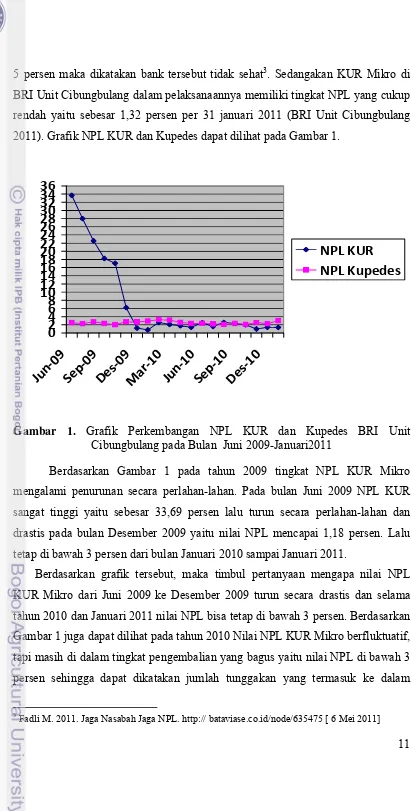

NPL (Non Performing Loan) Kupedes BRI unit Cibungbulang per 31 Januari 2011 adalah sebesar 3,03 persen (BRI Unit Cibungbulang 2011). Hal ini berarti Kupedes memiliki pengembalian yang yang cukup rendah karena tingkat NPL di atas tiga persen. NPL dapat dijadikan tolak ukur besarnya tunggakan kredit dan ketetapan Bank Indonesia jika suatu bank memiliki tingkat NPL di atas

2

Bank Rakyat Indonesia. 2008. Kupedes.

5 persen maka dikatakan bank tersebut tidak sehat3. Sedangakan KUR Mikro di BRI Unit Cibungbulang dalam pelaksanaannya memiliki tingkat NPL yang cukup rendah yaitu sebesar 1,32 persen per 31 januari 2011 (BRI Unit Cibungbulang 2011). Grafik NPL KUR dan Kupedes dapat dilihat pada Gambar 1.

0

2

4

6

8

10

12

14

16

18

20

22

24

26

28

30

32

34

36

Ju

n

‐

09

Sep

‐

09

D

es

‐

09

Ma

r

‐

10

Ju

n

‐

10

Se

p

‐

10

D

es

‐

10

NPL KUR

NPL Kupedes

Gambar 1. Grafik Perkembangan NPL KUR dan Kupedes BRI Unit Cibungbulang pada Bulan Juni 2009-Januari2011

Berdasarkan Gambar 1 pada tahun 2009 tingkat NPL KUR Mikro mengalami penurunan secara perlahan-lahan. Pada bulan Juni 2009 NPL KUR sangat tinggi yaitu sebesar 33,69 persen lalu turun secara perlahan-lahan dan drastis pada bulan Desember 2009 yaitu nilai NPL mencapai 1,18 persen. Lalu tetap di bawah 3 persen dari bulan Januari 2010 sampai Januari 2011.

Berdasarkan grafik tersebut, maka timbul pertanyaan mengapa nilai NPL KUR Mikro dari Juni 2009 ke Desember 2009 turun secara drastis dan selama tahun 2010 dan Januari 2011 nilai NPL bisa tetap di bawah 3 persen. Berdasarkan Gambar 1 juga dapat dilihat pada tahun 2010 Nilai NPL KUR Mikro berfluktuatif, tapi masih di dalam tingkat pengembalian yang bagus yaitu nilai NPL di bawah 3 persen sehingga dapat dikatakan jumlah tunggakan yang termasuk ke dalam

3

kurang lancar, diragukan, dan macet tidak terlalu banyak. Pada tahun 2010 sampai januari 2011 dapat dilihat nilai NPL KUR Mikro per bulannya sebagian besar berada di bawah NPL Kupedes.

Nilai NPL Kupedes pada bulan januari 2011 cukup tinggi yaitu di atas 3 persen. Hal tersebut dapat dikatakan jumlah baki debet debitur (sisa kredit) yang pembayarannya termasuk ke dalam kurang lancar, diragukan dan macet cukup besar. Sesuai ketetapan BRI jika BRI Unit memiliki NPL di atas 3 persen maka putusan kredit diputuskan oleh Asisten Manajer Bisnis Mikro (AMBM) hingga NPL di bawah 3 persen. Dari pernyataan tersebut timbullah pertanyaan mengapa NPL Kupedes BRI Unit Cibungbulang lebih tinggi daripada NPL KUR Mikro. Sehingga dapat dikatakan bahwa jumlah tunggakan pada Kupedes lebih besar daripada KUR Mikro atau pengembalian Kupedes lebih rendah daripada pengembalian KUR Mikro. Perbedaan tunggakan ini diakibatkan kemampuan pengembalian yang berbeda pada masing-masing nasabah. Persyaratan untuk mendapatkan Kupedes harus memiliki agunan dan kedua kredit tersebut sama-sama dikeluarkan oleh lembaga keuangan yang sama-sama. Apakah hal tersebut diakibatkan oleh mekanisme dan persyaratan peminjaman antara KUR Mikro dan Kupedes yang berbeda atau perbedaan karakteristik nasabah KUR Mikro dan Kupedes.

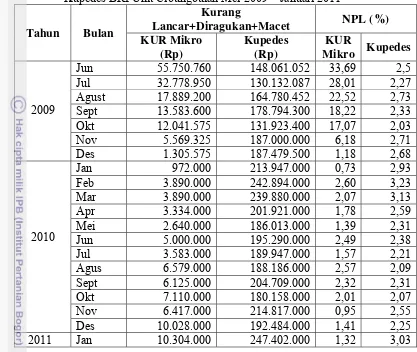

Tabel 9. Nilai Tunggakan Riil (Non Performing Loan/NPL) KUR Mikro dan Kupedes BRI Unit Cibungbulan Mei 2009 – Januari 2011

Tahun Bulan

Kurang

Lancar+Diragukan+Macet NPL (%) KUR Mikro

(Rp)

Kupedes (Rp)

KUR

Mikro Kupedes

2009

Jun 55.750.760 148.061.052 33,69 2,5

Jul 32.778.950 130.132.087 28,01 2,27

Agust 17.889.200 164.780.452 22,52 2,73

Sept 13.583.600 178.794.300 18,22 2,33

Okt 12.041.575 131.923.400 17,07 2,03

Nov 5.569.325 187.000.000 6,18 2,71

Des 1.305.575 187.479.500 1,18 2,68

2010

Jan 972.000 213.947.000 0,73 2,93

Feb 3.890.000 242.894.000 2,60 3,23

Mar 3.890.000 239.880.000 2,07 3,13

Apr 3.334.000 201.921.000 1,78 2,59

Mei 2.640.000 186.013.000 1,39 2,31

Jun 5.000.000 195.290.000 2,49 2,38

Jul 3.583.000 189.947.000 1,57 2,21

Agus 6.579.000 188.186.000 2,57 2,09

Sept 6.125.000 204.709.000 2,32 2,31

Okt 7.110.000 180.158.000 2,01 2,07

Nov 6.417.000 214.817.000 0,95 2,55

Des 10.028.000 192.484.000 1,41 2,25

2011 Jan 10.304.000 247.402.000 1,32 3,03

Dengan demikian BRI tidak hanya dapat menentukan nasabah yang tepat untuk menerima KUR Mikro dan Kupedes tetapi juga sekaligus dapat menentukan nasabah yang memiliki kemampuan dalam pengembalian kredit dan dapat menanggulangi masalah kredit macet.

Berdasarkan uraian di atas, maka dapat diperoleh perumusan masalah yang dibahas dalam penelitian ini sebagai berikut :

1. Mengapa pengembalian KUR Mikro dan Kupedes memiliki performance yang berbeda?

2. Faktor-faktor apa saja yang mempengaruhi pengembalian KUR Mikro dan Kupedes tersebut?

1.3. Tujuan Penelitian

1. Menganalisis faktor-faktor yang mempengaruhi tingkat pengembalian KUR Mikro dan Kupedes di BRI Unit Cibungbulang.

1.4. Manfaat Penelitian

Penelitian ini diharapkan akan dapat memberikan manfaat dan kegunaan juga informasi dan masukan bagi berbagai pihak yang berkepentingan yaitu : 1. Bagi BRI unit Cibungbulang yaitu mengetahui faktor-faktor yang paling

berpengaruh terhadap tingkat pengembalian di kedua program tersebut sehingga diharapkan dapat menjadi bahan evaluasi dan saran untuk menentukan kebijakan yang bisa mencegah adanya kasus penunggakan pengembalian kredit (kredit bermasalah).

2. Bagi mahasiswa, dapat memberi masukan dan menjadi bahan pustaka serta referensi bagi penelitian terkait.

3. Bagi peneliti yaitu menerapkan disiplin ilmu yang didapat diperkuliahan, implementasi teori, berpikir kritis dan sistematis.

1.5. Ruang Lingkup Penelitian

Penelitian ini difokuskan kepada analisis faktor-faktor yang mempengaruhi pengembalian KUR Mikro dan Kupedes. Karakteristik debitur KUR Mikro dan Kupedes, khususnya debitur yang bergerak dalam bidang agribisnis di wilayah Kecamatan Cibungbulang dan Kecamatan Pamijahan,

II TINJAUAN PUSTAKA

2.1. Karakteristik Usaha Mikro Kecil dan Menengah (UMKM)

Menurut Rafinaldy (2006), UMKM mempunyai karakteristik yang berupa sifat atau kondisi faktual yang melekat pada aktifitas usaha maupun perilaku pengusaha yang bersangkutan dalam menjalankan bisnisnya. Karakteristik ini yang menjadi ciri pembeda antar pelaku usaha sesuai dengan skala usahanya. Seperti yang kita ketahui berdasarkan skala usahanya jenis usaha dibedakan menjadi tiga yaitu usaha mikro, kecil dan menengah.

Usaha Mikro memiliki karakteristik yaitu : (1) Jeniskomoditinya berubah-ubah dan sewaktu-waktu dapat berganti produk/usaha.(2) Tempat usahanya tidak selalu menetap atau sewaktu-waktu dapat pindah. (3) Belum adanya pencatatan keuanganusaha secara baik. (4) Sumber daya manusianya rata-rata sangat rendah

yakni SD-SMP. (5) Pada umumnya belum mengenal perbankan dan lebih sering berhubungan dengan tengkulak atau rentenir. (6) Umumnya usaha ini tidak memilki izin usaha.

Usaha Kecil memiliki karakteristik yaitu : (1) Jenis barang atau komoditinya tidak mudah berubah. (2) Mempunyai kekayaan maksimal 200 juta dan dapat menerima kredit maksimal 500 juta. (3) Lokasi atau tempat usaha umumnya sudah menetap. (4) Sudah memiliki pembukuan walaupun masih sederhana artinya pencatatan administrasi keuangan perusahaan sudah mulai dipisah. (5) Memiliki legalitas usaha atau perizinan lainnya. (6) Sumber daya manusianya sudah lumayan baik, dari aspek tingkat pendidikan yakni rata tingkat SMU. (7) Sudah mulai mengenal perbankan.

pelaku usaha lainnya, dan (7) Sumber daya manusianya jauh lebih baik dan handal pada level Manajer dan Supervisor.

2.2. Performance Kredit Usaha Rakyat (KUR) BRI

Pertumbuhan KUR yang hampir satu triliun per bulan sejak diluncurkan pada tahun 2007 merupakan prestasi yang luar biasa jika dibanding dengan jenis kredit lain. Sejak diluncurkan pada tanggal 5 November 2007, jumlah KUR telah mencapai 6,8 triliun dengan enam ratus tujuh puluh dua ribu debitur. Awal diluncurkan, skim KUR hanya satu jenis yaitu kredit untuk UMKM dengan plafond kredit sampai dengan Rp 500 juta. Namun pada tanggal 7 Mei 2008 diluncurkan kredit dengan plafond maksimal Rp 5 juta untuk nasabah mikro.

Tabel 10. Jumlah Debitur KUR Nasional per Mei 2008 dan Per 31 Juli 2009

Bank Total Debitur

Mei 2008 Juli 2009

BNI 7.413 8.630

BRI KUR Ritel 14.502 28.941

BRI KUR Mikro 610.581 2.000.073

Mandiri 33.232 37.364

BTN 470 1.615

Bukopin 1.686 2.862

BSM 4.400 4.265

Total 672.284 2.083.750

Sumber : Kantor Menteri Koordinator Perekonomian dalam Retnadi (2008) dan Kementerian Kordinator bidang Kesejahteraan Rakyat (2009)

Dapat dilihat dari Tabel 9 bahwa jumlah debitur per Mei 2008 dan Juli 2009 meningkat. Bahkan untuk BRI KUR Mikro peningkatan jumlah debitur sangat besar. Meskipun jumlah debitur KUR mengalami kenaikan setiap tahunnya akan tetapi ditemukan kendala-kendala dalam penyaluran kredit. Retnadi (2008) menyatakan bahwa dari keadaan yang ditemukan dilapangan ditemukan kendala-kendala dalam penyaluran Kredit Usaha Rakyat (KUR). Beberapa kendala-kendala penyaluran KUR antara lain:

2. Pemenuhan tenaga pemasaran KUR tidak bisa dilakukan seketika oleh perbankan namun harus dilakukan secara bertahap. Hal ini terjadi karena pemberian KUR harus dilaksanakan sesuai prinsip kehati-hatian dalam perbankan sehingga diperlukan kompetensi tenaga kerja yang sesuai.

3. Adanya perubahan kondisi makro-ekonomi, misalnya: kenaikan inflasi, kenaikan suku bunga yang menyebabkan permintaan kredit menurun.

Retnadi (2008) menyatakan bahwa keadaan yang terjadi di lapangan adalah calon nasabah KUR masih diminta agunan tambahan senilai 30 persen dari nilai kredit. Seperti yang kita ketahui, kesepakatan antara pemerintah dan pihak bank bahwa nasabah KUR tidak perlu memenuhi persyaratan berupa adanya agunan karena risiko kegagalan pengembalian dijamin 70 persen oleh PT. Asuransi Kredit Indonesia (Askrindo) dan PT. Sarana Pengembangan Usaha (SPU).

Kejadian tersebut disebabkan adanya kepentingan yang berbeda antara pemerintah, perusahaan penjaminan kredit, perbankan, dan nasabah. Dari sisi pemerintah, tentu saja penyaluran KUR sebanyak mungkin adalah indikator kunci keberhasilan pemerintah. Dari sisi perusahan penjaminan kredit, penyaluran KUR yang maksimum akan dapat memberikan penerimaan premi penjaminan semakin besar, juga jumlah Non Performing Loan (NPL) yang kecil merupakan indikator

kesuksesan program penjaminan. Bagi perbankan, penyaluran KUR yang besar dengan NPL rendah merupakan bisnis yang menguntungkan. Sedangkan dari sisi debitur, memperoleh kredit dengan mudah dan (kalau perlu) tanpa agunan adalah impian para UMKM.

2.3. Performance Kredit Umum Pedesaan (Kupedes)

Pada tahun 1984 BRI Unit mulai menyalurkan Kredit Umum Pedesaan (Kupedes) untuk UMKM. Kupedes merupakan kredit yang bersifat umum, individual, selektif dan berbunga wajar yang bertujuan untuk meningkatkan atau mengembangkan usaha mikro yang layak (feasible). Pada tahun 2002, BRI mengeluarkan kebijakan tentang peningkatan plafond maksimum Kupedes dari maksimum Rp 25 juta menjadi Rp 50 juta. Pada tahun 2005, plafond Kupedes ditingkatkan sampai dengan 100 juta rupiah.

Naftalia (2009) menyatakan bahwa pada tahun 2009 dari bulan Januari sampai bulan Juli penyaluran kupedes di BRI Unit Klaten Kota mengalami peningkatan yaitu sebesar 97 persen dengan plafond minimal Rp. 1.000.000 sampai dengan Rp. 60.000.000 yang mayoritas untuk kepentingan produktif. Hal tersebut di karenakan mekanisme penyaluran Kredit Umum Pedesaan (Kupedes) dimulai dari tahap pendaftaran, pemeriksaan, putusan sampai dengan pencairan melalui struktur organisasi yang sederhana menjadikan para pengusaha kecil tertarik untuk mengajukan permohonan kredit di BRI Unit Klaten Kota.

Dalam surat harian suara merdeka yang dipublikasi bulan Maret tahun 2010, Selama tahun 2009 Bank BRI Cabang Kudus berhasil menyalurkan pinjaman Kredit Umum Pedesaan sebesar Rp. 176.767.061.000 dengan jumlah

debitur 17.252 orang. Jumlah tersebut meningkat cukup besar dibanding tahun sebelumnya yang terealisasi Rp.142.414.631.000 dengan jumlah debitur 17.252 orang4. Maka dapat dikataka bahwa penyaluran Kupedes di Klaten Kota mengalami peningkatan baik dalam jumlah plafond maupun debitur dan daerah kudus mengalami peningkatan dalam jumlah plafond. Akan tetapi dalam penyaluran Kupedes sering dihadapi kredit bermasalah. Pihak bank harus mempunyai cara-cara untuk mengatasi kredit bermasalah tersebut agar penyaluran dan pengembalian Kupedes lancar.

4

Admin. 2010. Kupedes BRI Capai Rp 176 Miliar. http://suaramerdeka.com/v1/index.php/read/cetak/2010/03/22/102909/Kupedes-BRI-Capai-Rp-176-Miliar [22 maret 2010]

Menurut Pamungkas (2007), menyatakan bahwa Prosedur penanganan kupedes bermasalah pada PT. BRI Unit Sendang Mulyo meliputi :

1. Melakukan pendekatan penanganan Kupedes bermasalah 2. Melakukan penetapan strategi penanganan Kupedes bermasalah

3. Melakukan penyelamatan kredit bermasalah yaitu dengan melakukan rencana tindak lanjut dengan melakukan 3R yaitu rescedulling, reconditioning, restructuring, dan barang jaminan yang dijual.

4. Melakukan penyelesaian Kupedes bermasalah yaitu dengan cara damai dan melalui saluran hukum.

2.5. Faktor-faktor yang Mempengaruhi Tingkat Pengembalian Kredit

Tingkat pengembalian kredit lancar atau tidak lancar dapat dianalisis berdasarkan karakteristik individu debitur, karaktesitik usaha debitur, dan karakteristik dari kredit itu sendiri. Haloho (2010) menganalisis Faktor-Faktor yang Mempengaruhi Tingkat Pengembalian Kredit Mikro PT BPD Jabar Banten KCP Dramaga. Hasil penelitian menunjukkan bahwa variabel independen yang signifikan pengaruhnya terhadap tingkat pengembalian KMU adalah variabel usia, tingkat pendidikan, dan jaminan kredit. Sedangkan variabel independen yang tidak signifikan pengaruhnya bagi pengembalian KMU adalah jenis kelamin, status nasabah, jumlah tanggungan keluarga, pengalaman usaha, aset usaha, omset

usaha, total pendapatan usaha bersih, plafond kredit, jangka waktu pengembalian kredit, pengalaman kredit, dan tingkat suku bunga.

Handoyo (2009) melakukan penelitian untuk menganalisis Faktor-Faktor yang Mempengaruhi Tingkat Pengembalian Pembiayaan Syariah untuk UMKM yang Bergerak dalam Sektor Agrbisnis pada KMBT Wihdatul Ummah Kota Bogor. Hasil analisis regresi logistik menunjukan bahwa faktor-faktor yang mempengaruhi tingkat pengembalian pembiayaan adalah tingkat pendidikan dan pengalaman usaha. Artinya semakin tinggi tingkat pendidikan dan semakin berpengalaman debitur maka peluang pengembalian pembiayaan semakin lancar.

perdagangan agribisnis yang mengalami kredit bermasalah adalah jumlah tanggungan keluarga, pengalaman pengambilan kredit, omset usaha, dan beban bunga.

Haerudin (2007) Menganalisis Kinerja Keuangan dan Faktor-Faktor yang Mempengaruhi Tingkat Pengembalian Kredit Swamitra-Kowapi, (Kasus USP Swamitra-Kowapi, Cikini-Jakarta Pusat). Hasil penelitian menunjukan bahwa faktor yang berpengaruh nyata terhadap pengembalian kredit dalam model adalah faktor tingkat rata-rata pendapatan dan pengalaman ambil kredit artinya semakin tinggi tingkat rata-rata pendapatan dan semakin tinggi pengalaman nasabah dalam mengambil kredit maka semakin besar peluang dalam pengembalian kredit. Sedangkan faktor umur, jenis kelamin, faktor tingkat pendidikan, faktor pengalaman usaha, faktor jumlah tanggungan keluarga, faktor jarak dari rumah ke bank, dan faktor biaya/ongkos transportasi ke bank tidak berpengaruh nyata.

Berdasarkan hasil penelitian-penelitian tersebut faktor-faktor yang mempengaruhi tingkat pengembalian kredit sebagian besar dipengaruhi oleh tingkat pendidikan dan pengalaman pengambilan kredit. Hal tersebut berarti semakin tinggi tingkat pendidikan debitur maka semakin besar peluang kelancaran dari pengembalian kredit. Untuk pengalaman pengambilan kredit yaitu semakin besar pengalaman pengambilan kredit oleh debitur maka semakin besar peluang

kelancaran pengembalian kredit.

omset usaha, besarnya jumlah pinjaman, dan pinjaman lain pada selang kepercayaan 90 persen (α = 0,1).

Lubis (2009) menganalisis Faktor-Faktor yang Mempengaruhi Realisasi dan Pengembalian Kredit Usaha Rakyat di BRI Unit Cibungbulang. Adapun faktor-faktor yang diduga mempengaruhi pengembalian kredit diturunkan dari tiga jenis karakteristik nasabah yaitu karakteristik individu (usia, jenis kelamin, tingkat pendidikan, jumlah tanggungan keluarga, dan jarak tempat tinggal), karakteristik usaha (nilai RPC per bulan, jenis usaha dan lama menetap di lokasi usaha) serta karakteristik kredit (nilai plafond kredit, jangka waktu pengembalian, frekuensi peminjaman kredit, nilai agunan, dan kewajiban per bulan).

Berdasarkan analisis regresi logistik faktor yang berpengaruh signifikan terhadap tingkat pengembalian KUR-Kupedes (lancar atau menunggak) adalah jenis kelamin dan kewajiban per bulan. Debitur wanita berpeluang lebih kecil dalam mengembalikan kredit dengan lancar dibandingkan debitur pria dan tidak ada perbedaan yang berarti terhadap perubahan peluang kelancaran pengembalian kredit jika peningkatan kewajiban per bulan tidak cukup besar.

Hasibuan (2010) melakukan penelitian untuk Menganalisis Faktor-Faktor yang Mempengaruhi Tingkat Pengembalian Kredit Macet pada Kredit Umum Pedesaan (Kupedes) yang terkait Sektor Agribisnis di BRI Unit Cijeruk,

Kabupaten Bogor, Jawa Barat. Faktor-faktor yang diduga mempengaruhi debitur untuk mengembalikan tunggakan Kupedes (kredit macet) adalah usia, pendidikan, tanggungan keluarga, jumlah pembinaan, jarak rumah debitur dengan BRI, pengalaman usaha, jangka waktu pengembalian kredit, beban bunga, dan omset usaha. Dari hasil pengolahan dengan menggunakan regresi logistik maka variabel-variabel yang berpengaruh nyata (signifikan) adalah usia, tingkat pendidikan, agunan yaitu semakin tinggi variabel tersebut menyebabkan responden semakin tidak lancar dalam pengembalian tunggakan Kupedes.

menunjukan bahwa faktor-faktor yang mempengaruhi dan memiliki keterkaitan yang nyata dengan tingkat pengembalian Kupedes adalah omset usaha dan frekuensi peminjaman dengan pengaruh yang positif. Sedangkan faktor-faktor lainnya, tidak berpengaruh ataupun memiliki keterkaitan dengan tingkat pengembalian kredit.

Hermawan (2007) Menganalisis Faktor-Faktor yang Mempengaruhi Keberhasilan Pengembalian Kredit Umum Pedesaan (Kupedes) untuk Usaha Mikro, Kecil dan Menengah di Kabupaten Bogor, Jawa Barat (Kasus: BRI Unit Leuwiliang). Faktor-faktor yang diduga berpengaruh dalam pengembalian kredit terdiri dari tiga faktor utama, yaitu: 1). Karakteristik Individu, yang terdiri dari umur dan jarak tempat tinggal nasabah dengan bank. 2). Karakteristik Usaha, meliputi pengalaman usaha, omset, pengalaman kredit nasabah, dan besarnya plafond pinjaman, serta jangka waktu pinjaman. 3). Agunan, faktor ini ditambahkan karena ikut mempengaruhi permintaan pinjaman. Berdasarkan hasil penelitian karakteristik yang berpengaruh nyata terhadap keberhasilan Kupedes terdiri dari jarak tempat tinggal nasabah yang merupakan karakteristik individu. Dari karakteristik usaha yang berpengaruh nyata yaitu omset, pengalaman kredit dan jangka waktu pinjaman. Sedangkan agunan tidak berpengaruh nyata terhadap keberhasilan pengembalian Kupedes.

yang berpengaruh nyata yaitu jumlah tanggungan keluarga, jarak rumah debitur dan omset usaha.

Berdasarkan hasil penelitian-penelitian tersebut faktor-faktor yang mempengaruhi tingkat pengembalian Kupedes sebagian besar yang berpengaruh nyata adalah omset usaha dan jarak tempat tinggal debitur. Hal tersebut berarti semakin tinggi omset usaha debitur maka semakin besar peluang kelancaran dari pengembalian kredit. Untuk jarak tempat tinggal debitur yaitu semakin dekat jarak tempat tinggal debitur maka semakin besar peluang kelancaran pengembalian kredit.

Penelitian yang akan dilakukan berjudul Analisis Faktor-Faktor yang Mempengaruhi Pengembalian Kredit Usaha Rakyat (KUR) Mikro dan Kredit Umum Pedesaan (Kupedes) Studi Kasus : BRI Unit Cibungbulang, Bogor. Perbedaan penelitian ini dengan penelitian sebelumnya adalah penelitian ini meneliti kedua program kredit yang dikeluarkan oleh BRI yaitu antara Kredit Usaha Rakyat (KUR) Mikro dengan Kredit Umum Pedesaan (Kupedes) serta apa saja yang menjadi perbedaan dalam tingkat pengembalian kedua jenis kredit tersebut.

III KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Teoritis

3.1.1. Unsur-unsur Kredit

Menurut Kasmir (2002) Unsur-unsur yang terdapat dalam kredit adalah : a. Kepercayaan, yaitu keyakinan dari si pemberi kredit bahwa prestasi yang

diberikannya baik dalam bentuk uang, barang, atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang. b. Kesepakatan, yaitu kesepakatan antara si pemberi kredit dengan si penerima

kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing-masing-masing. Kesepakatan ini kemudian dituangkan dalam akad kredit dan ditandatangani kedua belah pihak sebelum kredit dikucurkan.

c. Jangka waktu, yaitu masa pengembalian kredit yang telah disepakati.

d. Risiko, yaitu suatu tingkat risiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima kemudian hari. Semakin lama kredit diberikan semakin tinggi pula tingkat risikonya, karena sejauh kemampuan manusia untuk menerobos hari depan itu, maka masih selalu terdapat unsur

ketidaktentuan yang tidak dapat diperhitungkan. Inilah yang menyebabkan timbulnya unsur risiko. Dengan adanya unsur risiko inilah maka timbullah jaminan dalam pemberian kredit.

e. Balas Jasa, yaitu keuntungan atau pendapatan yang diterima bank atas pemberian suatu kredit. Dalam bank konvensional balas jasa yang kita kenal dengan nama bunga. Selain balas jasa dalam bentuk bunga, bank juga membebankan kepada nasabah biaya administrasi kredit yang juga merupakan keuntungan bank. Bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan sistem bagi hasil.

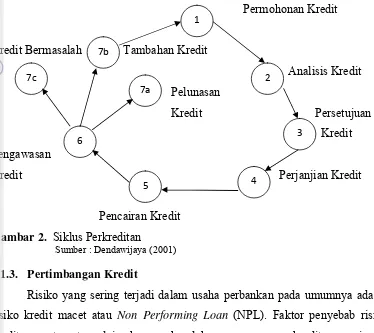

3.1.2. Siklus Kredit

proses pencairan dan pengawasan kredit. Bagan siklus perkreditan dapat dilihat pada Gambar 2.

Permohonan Kredit

Kredit Bermasalah Tambahan Kredit

Analisis Kredit Pelunasan

Kredit Persetujuan

Kredit Pengawasan

Kredit Perjanjian Kredit

[image:41.595.122.496.145.478.2]Pencairan Kredit

Gambar 2. Siklus Perkreditan

Sumber : Dendawijaya (2001)

3.1.3. Pertimbangan Kredit

Risiko yang sering terjadi dalam usaha perbankan pada umumnya adalah risiko kredit macet atau Non Performing Loan (NPL). Faktor penyebab risiko kredit macet antara lain karena kesalahan penggunaan kredit, manajemen penggunaan kredit yang buruk, serta kondisi perekonomian yang memengaruhi

iklim usaha dalam negeri.

Keyakinan bank diperoleh berdasarkan analisis yang mendalam atau iktikad dan kemampuan serta kesanggupan nasabah debitur untuk melunasi utangnya. Harun (2010) dalam memberikan kredit kapada calon debitur ada beberapa faktor-faktor yang mempengaruhi bank dalam menilai permohonan kredit diantaranya:

1. Karakter (character), yaitu kepribadian debitur yang dimaksudkan untuk menilai kejujuran dan iktikad baik calon debitur sehingga tidak menyulitkan penagihan di kemudian hari.

2. Kapasitas (capacity), yaitu kemampuan untuk membayar kredit yang diajukan dengan melihat prospek usahanya.

7c

7b

7a

6

5 4

3. Modal (capital), yaitu modal usaha yang telah ada pada bank sehingga fungsi bank sebenarnya dalam penyediaan modal hanyalah sebagai pemberi modal tambahan saja.

4. Agunan (collateral), yaitu barang-barang berharga yang diserahkan oleh calon nasabah sebagai agunan atas kredit yang diterimanya atau jaminan yang mudah dicairkan.

5. Kondisi Ekonomi (condition of economy) yaitu prospek usaha nasabah debitur. Bila bank tidak melihat adanya prospek dari usaha ini, maka bisa jadi kredit yang dikucurkan tidak memberi manfaat apapun sehingga mengancam keberlangsungan kredit yang diberikan.

3.1.4. Kualitas Kredit

Kredit macet merupakan beban bagi bank karena akan mempengaruhi kelangsungan usaha dan tingkat kesehatan bank. Semakin besar jumlah persentase kredit macet pada bank maka semakin menyulitkan bank tersebut dalam menjalankan usahanya.

Berdasarkan SE BI No. 31/10/UPPB tanggal 12 November 1998, kualitas kredit digolongkan menjadi 5 golongan, yaitu :

1. Lancar, yaitu Kredit yang tidak ada tunggakan bunga maupun angsuran pokok (jika ada).

2. Perhatian Khusus, yaitu kredit yang menunjukan adanya kelemahan pada kondisi keuangan ataupun kelayakan kredit debitur atau terdapat tunggakan angsuran pokok dan/atau bunga yang belum melampaui 90 hari.

3. Kurang Lancar, yaitu kredit yang terdapat tunggakan angsuran pokok dan/atau bunga yang melampaui 90 hari.

4. Diragukan, yaitu kredit yang pengembalian seluruh pinjaman mulai diragukan sehingga berpotensi menimbulkan kerugian bagi bank, hanya saja belum ditentukan besar maupun saatnya atau terdapat tunggakan angsuran pokok dan/atau bunga yang telah melampaui 180 hari.

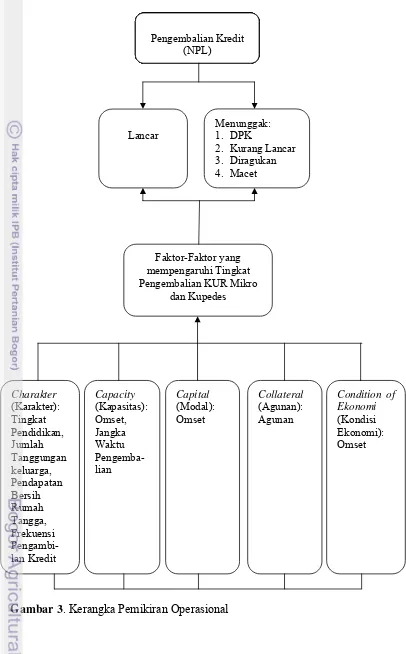

3.2.Kerangka Pemikiran Operasional

Bank Rakyat Indonesia (BRI) adalah suatu lembaga keuangan yang dikenal fokus terhadap penyaluran kredit di bidang agribisnis dan UMKM. Hal tersebut dikarenakan BRI dikenal lebih dekat dengan rakyat yaitu dengan adanya BRI unit dengan bunga bersaing dan persyaratan yang mudah sehingga membuat masyarakat kecil percaya terhadap BRI dan lebih memilih meminjam dana pada BRI dibanding dengan lembaga keuangan lainnya5.

Program kredit yang dikeluarkan oleh BRI untuk UMKM diantaranya adalah Kredit Umum Pedesaan (Kupedes) dan Kredit Usaha Rakyat (KUR). Kredit Umum Pedesaan merupakan program kredit di BRI yang sudah berdiri sejak tahun 1984. Kupedes merupakan kredit yang bersifat umum, individual, selektif dan berbunga bersaing yang bertujuan untuk meningkatkan atau mengembangkan usaha mikro yang layak (feasible). Plafond maksimum Kupedes di BRI dalam sektor mikro sampai mencapai Rp 100 juta. Kredit ini merupakan kredit untuk UMKM dengan persyaratan yang tergolong mudah.

Kredit perbankan biasanya menggunakan agunan sebagai jaminannya begitupun Kupedes. Hal tersebut dapat menyulitkan pihak UMKM yang mempunyai masalah dalam hal permodalan dan tidak punya harta untuk dijadikan agunan. Oleh karena itu pemerintah mengeluarkan kredit tanpa agunan yang

diberi nama Kredit Usaha Rakyat (KUR). BRI merupakan salah satu bank yang dipercaya pemerintah untuk menyalurkan kredit tersebut. Kredit Usaha Rakyat (KUR) Mikro yang dikeluarkan oleh BRI Unit sebesar lima juta rupiah dan pada tahun 2010 dikeluarkan addendum baru untuk meningkatkan menjadi dua puluh juta rupiah (Menteri Perekonomian 2010).

Adanya kerjasama tersebut mengakibatkan BRI mempunyai dua program kredit yaitu Kupedes yang merupakan kredit komersial BRI dan KUR Mikro yang merupakan kredit yang bekerjasama dengan pemerintah. Kupedes dan KUR merupakan program yang berasal dari BRI dan kredit tersebut diperuntukan untuk UMKM, akan tetapi kedua program tersebut memiliki tingkat pengembalian (NPL) yang berbeda. Kupedes memiliki NPL sebesar 3,03 persen pada akhir

Januari 2011 (BRI Unit Cibungbulang 2011). Sedangkan tingkat NPL KUR Mikro cukup rendah yaitu sebesar 1,32 persen. NPL ini dapat mengindikatorkan banyaknya tunggakan kredit karena NPL merupakan jumlah sisa kredit yang termasuk ke dalam Kurang lancar, diragukan dan macet. NPL juga dapat mencerminkan bahwa tingkat pengembalian KUR Mikro yang cukup besar karena tingkat NPL di bawah 3 persen sedangkan NPL Kupedes kurang baik karena di atas 3 persen. Kupedes yang merupakan kredit komersial dari BRI dan dalam persyaratan peminjaman harus memiliki agunan berupa harta keluarga tetapi mengapa memiliki tunggakan yang lebih besar dari KUR Mikro. Sedangkan seperti yang diketahui jika nasabah ingin menambah jumlah pinjaman, jumlah agunan juga harus disesuaikan dengan jumlah pinjaman tersebut. Tunggakan yang berbeda tersebut dapat disebabkan oleh tingkat pengembalian yang berbeda antara nasabah di kedua program tersebut.

Perbankan dalam memilih debiturnya melakukan lima prinsip yang dikenal dengan prinsip 5 C yaitu Character (Karakter), Capacity (Kapasitas), Capital (Kapital), Collateral (Jaminan), Condition of Economy (Kondisi Ekonomi). Penilaian tersebut berpengaruh terhadap faktor-faktor yang mempengaruhi tingkat pengembalian kredit. Untuk menganalisis faktor apa saja yang mempengaruhi tingkat pengembalian kredit, kelompok debitur dibedakan dalam tiga karakteristik

nasabahnya sehingga tunggakan kredit dapat dihindari. Selain itu karakteristik kredit meliputi jangka waktu pengembalian, frekuensi peminjaman kredit dan nilai agunan juga mempengaruhi kelancaran pengembalian kredit. Variabel yang termasuk dalam karakteristik kredit ditentukan oleh pihak bank yaitu berapa lama nasabah tersebut dapat mengambil kredit, berapa kali dan harus menyerahkan agunan berapa besar. Walaupun variabel tersebut ditentukan oleh pihak bank, akan tetapi nasabah tetap mengetahuinya dan variabel ini juga mempengaruhi kelancaran pengembalian kredit.

Faktor tingkat pendidikan, jumlah tanggungan keluarga, pendapatan bersih rumah tangga dan frekuensi peminjaman merupakan faktor-faktor penilaian yang termasuk ke dalam prinsip character (karakter). Faktor omset termasuk ke dalam penilaian prinsip capacity (kapasitas), capital (kapital) dan condition of economy (kondisi ekonomi). Faktor nilai agunan termasuk ke dalam penilaian prinsip collateral (agunan). Variabel jangka waktu pengembalian merupakan proyeksi dari jenis usaha sehingga variabel jenis usaha termasuk ke dalam capacity (kapasitas)

Pemilihan faktor-faktor yang mempengaruhi pengembalian kredit berdasarkan hasil diskusi dengan pimpinan BRI Unit Cibungbulang, AMBM (Asisten Manajemen Bisnis Mikro), dan Mantri BRI Unit Cibungbulang serta

tersebut sangat berpengaruh terhadap kelancaran pengembalian kredit. Oleh karena itu dapat diduga bahwa semakin banyak jumlah tanggungan keluarga maka semakin rendah tingkat kelancaran pengembalian kredit. Faktor pendapatan bersih rumah tangga berkaitan dengan pendapatan usaha yang telah dikurangi dengan risiko-risiko atau pengeluaran-pengeluaran keluarga dan biaya-biaya tak terduga serta yang telah ditambah dengan pendapatan sampingan. Semakin tinggi tingkat pendapatan bersih rumah tangga maka semakin besar kelancaran pengembalian kredit.

Pemilihan faktor-faktor yang diduga mempengaruhi pengembalian kredit yang termasuk kedalam karakteristik usaha berdasarkan kondisi yang berkaitan dengan usaha yang akan dijalankan. Faktor omset berkaitan dengan jumlah pendapatan kotor yang diterima dari menjalankan usaha. Omset tersebut sangat mempengaruhi pengembalian kredit sehingga diduga semakin tinggi omset maka akan semakin lancar dalam pengembalian kredit.

Pemilihan faktor-faktor yang diduga mempengaruhi pengembalian kredit yang termasuk kedalam karakteristik kredit adalah faktor jangka waktu pengembalian berkaitan dengan karakter dari nasabah terhadap lamanya pengembalian kredit dan beban bunga yang akan ditanggung. Semakin lama jangka waktu pengembalian kredit pada umumnya tingkat bunga yang ditanggung

Semua karakteristik tersebut diperkirakan memiliki pengaruh yang nyata terhadap kelancaran pengembalian KUR Mikro dan Kupedes sehingga pihak BRI perlu memperhatikan karakteristik nasabah dalam menyetujui suatu permohonan kredit. Hasil analisis faktor-faktor dari semua karakteristik nasabah yang mempengaruhi kelancaran pengembalian kredit tersebut akan menghasilkan tingkat pengembalian KUR Mikro dan Kupedes serta karakteristik nasabah yang layak diberikan kredit.

Gambar 3. Kerangka Pemikiran Operasional Tingkat Pengembalian (NPL) Tingkat Pengembalian (NPL) Tingkat Pengembalian (NPL) Tingkat Pengembalian (NPL) Tingkat Pengembalian (NPL) Tingkat Pengembalian (NPL) Lancar Menunggak: 1. DPK

2. Kurang Lancar 3. Diragukan 4. Macet Pengembalian Kredit (NPL) Faktor-Faktor yang mempengaruhi Tingkat Pengembalian KUR Mikro

IV METODE PENELITIAN

4.1.Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Bank Rakyat Indonesia (BRI) Unit Cibungbulang, Cabang Bogor. Penentuan lokasi penelitian dilakukan secara purposive (sengaja) dengan pertimbangan tingkat NPL KUR Mikro di BRI unit Cibungbulang pada tahun 2009 sangat besar yaitu 35,61 persen dan saran dari penelitian terdahulu (Lubis 2009) untuk membandingkan KUR Mikro dan Kupedes Mikro di BRI Unit Cibungbulang. Pelaksanaan penelitian berlangsung bulan Februari 2011 sampai Maret 2011 sedangkan upaya persiapan (prapenelitian) dan penjajakan dilakukan sejak bulan Oktober 2010.

4.2.Metode Penentuan Sampel

Populasi dalam penelitian ini adalah semua debitur Kredit Usaha Rakyat

Besarnya jumlah sampel yang diambil mengacu pendapat Gay dalam buku metodologi penelitian ekonomi islam yang menyatakan bahwa ukuran minimum sampel yang dapat diterima minimal 30 subjek. Oleh karena itu pada penelitian ini jumlah sampel yang diambil berjumlah 66 sampel, yaitu 33 untuk sampel KUR dan 33 untuk sampel Kupedes. Masing-masing dilebihkan 10 persen dari 30. Tahap selanjutnya, menentukan jumlah subsampel tiap strata dengan perhitungan menggunakan rumus Sugiyono (sampel berstrata)6.

Keterangan :

N = Jumlah populasi seluruhnya Ni = Jumlah populasi menurut strantum n = Jumlah sampel keseluruhan

ni = jumlah sampel pada menurut strantum

Jumlah nasabah KUR Mikro yang lancar sebanyak 100 orang dan yang tidak lancar sebanyak 42 orang. Sehingga berdasarkan rumus Sugiyono jumlah sampel nasabah KUR Mikro sebanyak 9 orang menunggak dan 24 orang lancar sudah memenuhi kriteria tersebut. Jumlah nasabah Kupedes yang lancar sebanyak 433 orang dan nasabah yang menunggak sebanyak 97 orang. Sehingga Jumlah sampel nasabah Kupedes sebanyak 6 orang menunggak dan 27 lancar sudah memenuhi kriteria tersebut.

Pengumpulan data dilakukan melalui wawancara dengan responden yaitu pengusaha disistem agribisnis yang lancar dan tidak lancar dalam hal pengembalian kredit. Sistem wawancara ini menggunakan alat bantu kuesioner (lampiran 1). Kuesioner tersebut berisi daftar pertanyaan kepada responden seputar variabel-variabel yang akan diteliti. Penentuan nasabah yang akan diwawancarai dilakukan dengan metode random.

6

Admin. 2010. Pengertian populasi dan sampel. www.pasca-unpak.ac.id/Download/Populasi%20dan%20Sampel.ppt [4 Januari 2011]

4.3.Metode Pengumpulan Data

Pengumpulan data dan informasi dalam penelitian ini dilakukan dengan dua cara yaitu data primer dan data sekunder. Data primer berupa informasi yang diperoleh melalui diskusi dengan pihak manajemen BRI Unit Cibungbulang mengenai mekanisme dan tata cara pemberian kredit kepada nasabah, mulai dari awal pengajuan pinjaman sampai dengan perealisasian pinjaman serta tatacara pembayaran kredit dan nasabah yang bermasalah dalam hal pengembalian kredit. Data primer juga didapat secara langsung dari responden yang menjadi sampel yaitu nasabah Kredit Usaha Rakyat (KUR) Mikro dan Kredit Umum Pedesaan (Kupedes) BRI Unit Cibungbulang, Kabupaten Bogor.

Data sekunder berupa data internal BRI serta data yang diperoleh dari Kementrian Koperasi dan UMKM. Data internal tersebut berupa laporan bulanan BRI Unit, laporan keragaan BRI Unit Cibungbulang dan dokumen permohonan kredit debitur KUR Mikro dan Kupedes. Selain itu data sekunder juga diperoleh dari jurnal-jurnal penelitian, skripsi, dan sumber lain yang relevan dengan penelitian ini.

4.4. Metode Pengolahan Data

Pengolahan data dalam penelitian ini menggunakan perangkat komputer dengan program Software Microsoft Excel 2007 dan SPSS 17. Analisis data yang

akan dilakukan adalah analisis kualitatif dan analisis kuantitatif.

4.4.1. Analisis Kualitatif

Analisis kualitatif merupakan deskripsi yang akan menggambarkan prosedur penyaluran KUR Mikro dan Kupedes serta karakteristik yang mempengaruhi pengembaliannya yang didukung penyajian data dalam bentuk tabulasi. Sehingga dapat diketahui karakteristik masyarakat (pelaku usaha kecil) yang menerima KUR Mikro dan Kupedes serta mengetahui karakteristik antara debitur lancar dengan debitur yang tidak lancar (menunggak) dalam pengembalian kreditnya.

4.4.2. Analisis Kuantitatif

sehingga diketahui variabel-variabel independent yang secara nyata berpengaruh atau tidak terhadap tingkat kelancaran pengembalian KUR Mikro dan Kupedes sebagai variabel dependent. Variabel-variabel independent model tersebut terdiri dari tingkat pendidikan, jumlah tanggungan keluarga, omset, pendapatan bersih rumah tangga, jangka waktu pengembalian, frekuensi peminjaman kredit, dan nilai agunan.

Menurut Gujarati (2006) Regresi logistik yaitu digunakan untuk mengestimasikan suatu model dimana variabel tak bebas, Y, bersifat biner, dengan menggunakan nilai 1 atau 0, dimana 1 menunjukkan adanya atau dimilikinya suatu atribut (contohnya kawin, perempuan, bekerja, dan lain-lain) sedang 0 menunjukkan tidak adanya atribut itu (contohnya tak kawin, pria, tidak bekerja, dan lain-lain). Variabel-variabel penjelasnya bisa sendirinya binner atau dummy atau kuantitaif.

1) Estimasi Model Regresi Logistik

Pada model logit yang digunakan dalam penelitian ini, mengambil nilai 1 dan 0 untuk nilai variabel dependen/respon (Y), yaitu sebagai berikut :

Y=1; untuk kredit lancar Y=0; untuk kredit menunggak

Estimasi model regresi logistik menurut Gurajati (2006) :

=β0 + β1X1+ β2X2+ β3X3+…+ β6X6 + β7X7

Keterangan:

Li = Variabel respon, dimana

P = Peluang terjadinya Y=1 p-1 = Peluang terjadinya Y=0

β0 = Konstanta X1,…,X7 = Variabel independent

X1 = Jumlah Tang