SKRIPSI

ANALISIS PENGARUH PRAKTEK MANAJEMEN LABA DAN UKURAN PERUSAHAAN TERHADAP HARGA SAHAM PADA PERUSAHAAN

YANG MELAKUKAN PENAWARAN SAHAM PERDANA

OLEH :

ISMAIL RIDHA HASAN P. 070503235

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Pengaruh Praktek Manajemen Laba dan Ukuran Perusahaan Terhadap Harga Saham Pada Perusahaan yang Melakukan Penawaran Saham Perdana yang Terdaftar di Bursa Efek Indonesia Periode 2007-2010” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Sumber-sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila dikemudian hari penyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, November 2011 Yang membuat pernyataan,

KATA PENGANTAR

Segala puji dan syukur saya ucapkan kepada Tuhan Yang Maha Esa karena atas berkat dan kuasaNya saya mampu menyelesaikan penulisan skripsi ini dengan baik.

Skripsi yang berjudul “Analisis Pengaruh Praktek Manajemen Laba dan Ukuran Perusahaan Terhadap Harga Saham Pada Perusahaan yang Melakukan Penawaran Saham Perdana yang Terdaftar di Bursa Efek Indonesia Periode 2007-2010” disusun dalam rangka memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya mendapat dukungan, bimbingan, serta doa dari berbagai pihak. Oleh karena itu saya ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara,

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara,

3. Ibu Dr. Rina Br. Bukit, S.E, Ak, M.Si selaku dosen pembimbing yang telah meluangkan waktu dan membimbing selama proses penyusunan dan penyelesaian skripsi ini,

yang telah memberikan masukan dan saran selama penyelesaian skripsi ini,

5. Seluruh Dosen di lingkungan Fakultas Ekonomi Universitas Sumatera Utara yang telah mengajarkan ilmu pengetahuan yang baik serta berguna bagi setiap anak didiknya dan seluruh Staf dan Civitas Akademi di lingkungan Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu selama perkuliahan,

6. Kedua orang tua saya, S. Pasaribu dan A. Br. Hasibuan yang senantiasa melimpahkan kasih sayang, perhatian dan dukungan kepada saya.

Saya menyadari bahwa banyak terdapat kekurangan dalam skripsi. Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Akhir kata, semoga skripsi ini bermanfaat bagi yang membacanya.

Medan, November 2011 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh praktek manajemen laba dan ukuran perusahaan baik secara parsial maupun secara simultan terhadap harga saham. Penelitian ini merupakan jenis penelitian kausal. Populasi penelitian adalah perusahaan yang melakukan penawaran saham perdana di Bursa Efek Indonesia periode 2007-2010. Pemilihan sampel dilakukan dengan metode purposive sampling. Data dari 73 perusahaan yang melakukan penawaran saham perdana diperoleh 12 perusahaan sebagai sampel penelitian. Data yang digunakan adalah

data sekunder. Sumber data berasal dari situs

data adalah melalui studi dokumentasi. Data dianalisis menggunakan regresi linear berganda setelah memenuhi syarat-syarat asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial praktek manajemen laba dan ukuran perusahaan tidak berpengaruh secara signifikan terhadap harga saham. Secara simultan praktek manajemen laba dan ukuran perusahaan tidak berpengaruh secara signifikan terhadap harga saham.

ABSTRACT

This study aims to determine the effect of earnings management practices and firm size either partially or simultaneously on stock prices. This study is a kind of causal research. The study population are companies doing an initial public offering in the period 2007-2010 at Indonesia Stock Exchange. The sample selection is done by purposive sampling method. The data from 73 companies doing an initial public offering acquired 12 companies as research samples. The data used are secondary data. Data source are from sites www.idx.co.id. Data collection method is taken by the study documentation. Data were analyzed using multiple linear regression after fulfilling the terms of the classical assumptions.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 11

1. . Manajemen Laba... 11

2. Kaitan IPO dan Manajemen Laba ... 17

3. Ukuran Perusahaan... 18

B. Tinjauan Penelitian Terdahulu ... 25

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual ... 28

2. Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN A. Desain Penelitian ... 31

B. Populasi dan Sampel Penelitian ... 31

C. Jenis Data dan Sumber Data ... 33

D. Metode Pengumpulan Data ... 33

E. Defenisi Operasional dan Pengukuran Variabel ... 33

F. Metode Analisis Data ... 35

G. Jadwal Penelitian ... 40

BAB IV HASIL PENELITIAN A. Analisis Data Deskriptif ... 41

B. Hasil Analisis ... 43

1. Uji Asumsi Klasik ... 43

a. Uji Normalitas. ... 43

b. Uji Multikolinearitas ... 50

c. Uji Autokorelasi ... 50

d. Uji Heteroskedastisitas ... 51

a. Uji Signifikansi Parsial ... 54

b. Uji Signifikansi Simultan ... 56

C. Pembahasan Hasil Penelitian ... 58

BAB V KESIMPULAN, KETERBATASAN PENELITIAN DAN SARAN A. Kesimpulan ... 61

B. Keterbatasan Penelitian ... 61

C. Saran ... 62

DAFTAR PUSTAKA ... 63

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual 28

Halaman

Gambar 4.1 Grafik Histogram 44

Gambar 4.2 Grafik Normal P-Plot 45

Gambar 4.3 Grafik Histogram Setelah Transformasi 46 Gambar 4.4 Grafik Normal P-Plot Setelah Transformasi 47

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Tinjauan Peneliti Terdahulu 25 Halaman

Tabel 3.1 Daftar Sampel Perusahaan 32

Tabel 3.2 Jadwal Penelitian 40

Tabel 4.1 Statistik Deskriptif 41

Tabel 4.2 Uji Normalitas Data 48

Tabel 4.3 Uji Normalitas Data Setelah Transformasi 49

Tabel 4.4 Uji Multikolinearitas 50

Tabel 4.5 Uji Autokorelasi 51

Tabel 4.6 Koefisien Determinasi 53

Tabel 4.7 Uji Signifikansi Parsial 55

DAFTAR LAMPIRAN

Nomor Judul

Lampiran i Daftar Populasi dan Sampel Penelitian 66 Halaman

Lampiran ii Data Variabel Harga Saham 68 Lampiran iii Data Variabel Manajemen Laba (total accrual) 69 Lampiran iv Data Variabel Ukuran Perusahaan (total asset) 70

Lampiran v Deskriptif Statistik 71

Lampiran vi Hasil Uji Normalitas 71

Lampiran vii Hasil Uji Normalitas setelah Transformasi 73 Lampiran viii Hasil Uji Multikolinearitas 74

Lampiran ix Hasil Uji Autokorelasi 75

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh praktek manajemen laba dan ukuran perusahaan baik secara parsial maupun secara simultan terhadap harga saham. Penelitian ini merupakan jenis penelitian kausal. Populasi penelitian adalah perusahaan yang melakukan penawaran saham perdana di Bursa Efek Indonesia periode 2007-2010. Pemilihan sampel dilakukan dengan metode purposive sampling. Data dari 73 perusahaan yang melakukan penawaran saham perdana diperoleh 12 perusahaan sebagai sampel penelitian. Data yang digunakan adalah

data sekunder. Sumber data berasal dari situs

data adalah melalui studi dokumentasi. Data dianalisis menggunakan regresi linear berganda setelah memenuhi syarat-syarat asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial praktek manajemen laba dan ukuran perusahaan tidak berpengaruh secara signifikan terhadap harga saham. Secara simultan praktek manajemen laba dan ukuran perusahaan tidak berpengaruh secara signifikan terhadap harga saham.

ABSTRACT

This study aims to determine the effect of earnings management practices and firm size either partially or simultaneously on stock prices. This study is a kind of causal research. The study population are companies doing an initial public offering in the period 2007-2010 at Indonesia Stock Exchange. The sample selection is done by purposive sampling method. The data from 73 companies doing an initial public offering acquired 12 companies as research samples. The data used are secondary data. Data source are from sites www.idx.co.id. Data collection method is taken by the study documentation. Data were analyzed using multiple linear regression after fulfilling the terms of the classical assumptions.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Pasar modal merupakan salah satu sarana yang dapat digunakan perusahaan sebagai salah satu alternatif sumber pembiayaan perusahaan untuk menambah modal. Melalui pasar modal ini, perusahaan memperoleh modal dengan menjual sebagian kepemilikan perusahaan dalam bentuk instrumen keuangan kepada masyarakat luas (investor) yang dikenal dengan penawaran umum (go public) (Hartono, 2000). Go Public adalah suatu cara bagi perusahaan untuk mendapatkan tambahan dana dalam rangka pembiayaan atau pengembangan perusahaan dimana sumber pendanaannya adalah dengan mengeluarkan sekuritas. Perusahaan dapat menerbitkan saham/obligasi yang akan diperjualbelikan di pasar modal agar mendapatkan dana dari investor.

Salah satu syarat yang ditetapkan pengawas pasar modal untuk perusahaan yang akan melakukan penawaran saham perdana di pasar modal (initial public offering/ IPO) adalah dokumen prospektus. Prospektus berisi informasi tentang perusahaan penerbit sekuritas dan informasi lainnya yang berkaitan dengan sekuritas yang dijual (Hartono, 2000). Prospektus tersebut disiapkan oleh perusahaan untuk keperluan registrasi dan didistribusikan kepada publik dan didistribusikan untuk setiap investor. Salah satu informasi yang disajikan dalam prospektus adalah laporan keuangan perusahaan.

Laporan keuangan perusahaan ini memiliki fungsi yang penting, baik bagi

penjamin emisi, laporan keuangan penting karena merupakan salah satu sumber informasi utama untuk menilai penentuan harga saham dalam proses penawaran saham perdana. Laporan keuangan juga penting bagi para investor karena merupakan sumber informasi dalam menetapkan keputusan investasinya Belkaoui (1993) dalam Dwi Apriani (2006). Laporan keuangan merupakan suatu sarana untuk mempertanggungjawabkan apa yang dilakukan oleh manajemen atas sumber daya pemilik.

Seluruh bagian laporan keuangan seperti neraca, laporan laba rugi, laporan arus kas dan catatan atas laporan keuangan perusahaan merupakan bagian penting yang saling melengkapi. Bagian dari laporan keuangan tersebut dapat dipakai sebagai salah satu parameter untuk mengukur kinerja keuangan perusahaan.

Statement of Financial Accounting Concept (SFAC) No. 1 menyebutkan bahwa informasi laba merupakan faktor penting dalam menaksir kinerja atau pertanggungjawaban manajemen dan informasi laba tersebut membantu pemilik atau pihak lain untuk melakukan penaksiran atas earning power perusahaan di masa yang akan datang (Financial AccountingStandard Board).

Menurut Chariri dan Ghozali (2001), informasi tentang laba perusahaan dapat digunakan:

a. Sebagai indikator efisiensi penggunaan dana yang tertanam dalam perusahaan yang diwujudkan dalam tingkat kembalian (rate of return on invested capital).

c. Sebagai dasar penentuan besarnya pengenaan pajak.

d. Sebagai alat pengendalian alokasi sumber daya ekonomi suatu negara. e. Sebagai dasar kompensasi dan pembagian bonus.

f. Sebagai alat motivasi manajemen dalam pengendalian perusahaan. g. Sebagai dasar untuk kenaikan kemakmuran.

h. Sebagai dasar pembagian deviden.

Pada prakteknya yang banyak menjadi perhatian investor dan calon investor dalam laporan keuangan hanya terpusat pada laba (earning) perusahaan Riduwan (2001) dalam Dwi Apriani (2006) karena pada dasarnya laba yang dilaporkan oleh manajemen merupakan sinyal bagi para pengguna laporan keuangan terutama investor mengenai laba perusahaan di masa datang. Oleh karena itu, pengguna laporan keuangan dapat memprediksi laba yang akan datang berdasarkan sinyal yang disediakan oleh manajemen melalui laba yang dilaporkan pada periode berjalan. Perhatian investor yang sering terpusat pada informasi laba tanpa memperhatikan prosedur yang digunakan untuk menghasilkan informasi laba tersebut mendorong manajer untuk melakukan manajemen atas laba (earnings management).

dan biaya yang telah menjadi hak dan kewajiban dalam periode sekarang meskipun transaksi kas-nya baru terjadi dalam periode berikutnya. Dasar akrual disepakati sebagai dasar penyusunan laporan keuangan karena dapat memberikan informasi yang lebih akurat kepada pengguna laporan keuangan. Dasar akrual tidak hanya memberikan informasi atas transaksi masa lalu yang melibatkan penerimaan dan pembayaran kas, tetapi juga kewajiban pembayaran kas di masa depan serta sumber daya yang merepresentasikan kas yang akan diterima di masa depan. Sebagai konsekuensi penggunaan dasar akrual ini, dalam statemen keuangan, laba dalam suatu periode dapat mengandung unsur kas dan akrual. Penerapan konsep akrual inilah yang memicu kesempatan manajemen untuk melakukan manajemen laba dengan menaikkan atau menurunkan angka akrual dalam laporan laba rugi.

Pengukuran atas akrual adalah hal yang sangat penting untuk diperhatikan dalam mendeteksi ada atau tidaknya manajemen laba. Transaksi akual memiliki pengaruh terhadap pendapatan dan biaya, namun tidak tampil pada arus kas. Misalnya, amortisasi dan depresiasi adalah sepenuhnya dikuasai oleh perusahaan dalam hal menentukan masa manfaatnya, sehingga perusahaan dapat mengatur besarnya pembebanan pada biaya sesuai keinginan manajemen dalam rangka mencapai hasil akhir pada laba bersih yang diinginkan. Total akrual merupakan selisih antara laba dan arus kas yang berasal dari aktivitas operasi (Jones, 1991).

saham perdana (Lilis Setiawati 2001). Teoh et al.(1998) dalam Dwi Apriyani (2006) membuktikan bahwa investor tidak dapat mendeteksi laba hasil rekayasa pada saat penawaran saham perdana. Konsekuensi lebih lanjut dari kegagalan investor menentukan nilai perusahaan dengan tepat pada saat penawaran saham perdana adalah terjadinya kesalahan alokasi dana dari perusahaan yang benar-benar prospektif ke perusahaan yang tidak prospektif. Sedangkan penelitian yang dilakukan oleh Wolk dan Tearney dalam Dwi Apriyani (2006) mengindikasikan bahwa perubahan metode akuntansi, sekalipun berdampak terhadap laba tidak mengakibatkan distorsi informasi bagi investor.

Ihalauw dan Ummi Arifa Afni (2002) dalam Dwi Apriyani (2006) melakukan penelitian pada perusahaan yang melakukan emisi di BEI dalam periode 1998-2000 untuk menguji apakah perusahaan yang akan go public

cenderung melakukan manajemen laba dengan meninggikan laba. Hasil penelitiannya tidak menemukan bukti yang cukup kuat bahwa perusahaan yang go public di BEI periode 1998-2000 melakukan manajemen laba dengan motivasi untuk mempengaruhi harga saham. Hasil penelitian tersebut konsisten dengan penelitian yang dilakukan oleh Gumanti (2001) dan Saiful (2002), dimana mereka tidak menemukan bukti yang cukup kuat mengenai adanya manajemen laba dalam laporan keuangan sebelum perusahaan go public.

akan melakukan penawaran saham perdana akan melaporkan laba melebihi cash flows dengan mengambil akrual yang positif dan kinerja saham akan menurun selama tiga tahun setelah penawaran saham perdana.

Investor dan kreditor juga perlu mempertimbangkan karakteristik keuangan setiap perusahaan. Karakteristik keuangan yang berbeda-beda antar perusahaan menyebabkan relevansi angka-angka akuntansi yang tidak sama pada semua perusahaan. Ukuran perusahaan dapat digunakan untuk mewakili karakteristik keuangan perusahaan. Perusahaan besar cenderung lebih beresiko daripada perusahaan dengan ukuran yang lebih kecil. Ini tentu akan berpengaruh terhadap harga saham perusahaan tersebut. Candra Fitrianasari (2007) menganalisis pengaruh ukuran perusahaan dan risiko terhadap return saham terhadap 25 perusahaan yang aktif di Bursa Efek Jakarta pada periode 2004-2005. Penelitian ini menyimpulkan bahwa ukuran perusahaan berpengaruh negatif terhadap return, namun tidak signifikan, sedangkan resiko memberikan pengaruh positif dan signifikan terhadap return saham investor. Apriliani Triani dan Nikmah (2006) dalam penelitiannya mengenai reputasi penjamin emisi, reputasi auditor, persentase penjamin emisi, ukuran perusahaan dan fenomena underpricing dalam studi pada BEJ, menyimpulkan bahwa investor mempertimbangkan besarnya ukuran perusahaan dalam melakukan investasi.

perusahaan lebih banyak dihubungkan dengan expected return, atau variabel dependen lainnya, dimana pada akhirnya akan berpengaruh juga pada harga saham. Ini menjadi motivasi bagi penulis untuk menambah referensi penelitian tentang pengaruh ukuran perusahaan terhadap harga saham.

Penelitian ini dilakukan untuk mendapatkan bukti empiris apakah perusahaan yang terdaftar di BEI yang melakukan manajemen laba dan ukuran perusahan di sekitar penawaran saham perdana dan menganalisis pengaruhnya terhadap hargasaham.

B. Perumusan Masalah

Pentingnya peranan informasi laba dalam proses pengambilan keputusan oleh para pemakai laporan keuangan, terutama bagi investor dan calon investor mendorong pihak manajemen untuk berusaha mengelola laba perusahaan dan melakukan manajemen laba agar entitas tampak lebih baik secara finansial. Kenyataan itulah yang mendorong issuer untuk memilih metode-metode akuntansi tertentu yang pada akhirnya dapat meningkatkan harga saham pada saat penawaran saham perdana melalui pengaturan tingkat laba (earningsmanagement) dengan tujuan untuk memaksimalkan kesejahteraan dan atau nilai perusahaan.

Penelitian ini dilakukan karena adanya research gap dari penelitian terdahulu. Gumanti (2001), Ihalauw dan Arifa (2002) dan Dwi A. Apriyani (2006) tidak menemukan bukti yang cukup kuat mengenai adanya manajemen laba yang

bahwa pada saat penawaran saham perdana, perusahaan melakukan manajemen laba dengan pola income increasing. Karena ketidakkonsistenan hasil penelitian tersebut, menarik untuk diteliti apakah perusahaan yang melakukan penawaran saham perdana melakukan praktek manajemen laba. Berdasarkan uraian yang telah dipaparkan di atas, yang menjadi pertanyaan penelitian ini adalah :

“Apakah terdapat pengaruh praktek manajemen laba terhadap harga saham pada perusahaan yang melakukan penawaran saham perdana”.

Ukuran perusahaan merupakan nilai yang menunjukkan besar kecilnya perusahaan. Terdapat berbagai proksi yang biasanya digunakan untuk mewakili ukuran perusahaan, yaitu jumlah karyawan, total aset, jumlah penjualan, dan kapitalisasi pasar. Semakin besar perusahaan dan luasan usahanya, mengakibatkan pemilik tidak bisa mengelola sendiri perusahaannya secara langsung. Hal inilah yang memicu munculnya masalah keagenan. Perusahaan yang berukuran besar memiliki kecenderungan melakukan tindakan manajemen labanya lebih kecil dibanding perusahaan yang ukurannya lebih kecil. Hal ini dikarenakan perusahaan besar dipandang lebih kritis oleh pemegang saham dan pihak luar. Sehingga perusahaan besar mendapatkan tekanan yang lebih kuat untuk menyajikan pelaporan keuangan yang kredible (Andiany, 2011). Berdasarkan uraian yang telah dipaparkan di atas, yang menjadi pertanyaan penelitian ini adalah :

C. Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis pengaruh praktek manajemen laba dan ukuran perusahaan terhadap harga saham pada perusahaan yang melakukan penawaran saham perdana yang terdaftar di BEI.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi peneliti, untuk memberikan pengetahuan tambahan peneliti sehubungan dengan pasar modal.

2. Bagi investor, penelitian ini bisa menjadi dasar pertimbangan dalam mengambil keputusan investasi saham pada perusahaan yang melakukan penawaran saham perdana.

3. Bagi manajemen perusahaan, sebagai masukan dalam kebijakan perusahaan tentang manajemen laba dan ukuran perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Manajemen Laba

a. Pengertian Manajemen Laba

Earning Management terjadi ketika para manajer menggunakan keputusannya dalam pelaporan keuangan dan dalam melakukan penyusunan transaksi untuk mengubah laporan keuangan, baik untuk menimbulkan gambaran yang salah bagi stakeholders tentang kinerja ekonomis perusahaan maupun untuk mempengaruhi hasil kontraktual yang bergantung pada angka-angka akuntansi yang dilaporkan. (Healy dan Wahlen : 1999).

Beberapa peneliti mendefinisikan manajemen laba dalam arti yang berbeda-beda. Menurut Sulistyanto (2008) dalam Okta (2010) terdapat beberapa definisi mengenai manajemen laba (earnings management) yaitu:

1. Manajemen laba adalah campur tangan dalam proses penyusunan pelaporan keuangan eksternal dengan tujuan untuk mendapatkan keuntungan-keuntungan pribadi (Schipper ,1989).

mengenai prestasi ekonomi perusahaan atau mempengaruhi akibat-akibat perjanjian yang mempunyai kaitan dengan angka-angka yang dilaporkan dalam laporan keuangan (Healy & Wahlen ,1999).

b. Praktek Manajemen Laba

Praktek manajemen laba dapat ditinjau dari dua perspektif yang berbeda, yaitu:

a. Etika Bisnis

Didalam etika, dapat dianalisis sebab-sebab manajer melakukan manajemen laba.

b. Teori akuntansi positif

Didalam teori ini, dapat dianalisis dan diidentifikasikan berbagai bentuk praktek manajemen laba yang dilakukan oleh manajer perusahaan.

pengambilan keputusan kepada agen. Baik principal maupun agen, kedua-duanya adalah utility maximizer, maka tidak ada alasan yang dapat diyakini bahwa agen akan selalu bertindak untuk kepentingan principal. Masalah keagenan (agency problem) muncul karena adanya perilaku oportunis dari agen, yaitu perilaku manajemen (agen) untuk memaksimumkan kesejahteraannya sendiri yang berlawanan dengan kepentingan principal dan akhirnya menjadi insentif bagi manajer untuk melakukan manajemen laba.

c. Motivasi Manajemen Laba

Scott (1997) dalam Dwi Apriyani (2006), menyebutkan berbagai motivasi mengapa perusahaan, dalam hal ini manajer, melakukan manajemen laba, yaitu:

Manajemen laba didorong oleh beberapa motivasi. Scott (1997) dalam Dwi Apriyani (2006) berpendapat bahwa ada beberapa faktor yang dapat memotivasi manajer melakukan manajemen laba, yaitu:

1. Bonus Scheme (Rencana Bonus)

Para manajer yang bekerja pada perusahaan yang menerapkan rencana bonus akan berusaha mengatur laba yang dilaporkannya dengan tujuan dapat memaksimalkan jumlah bonus yang akan diterimanya.

2. Debt Covenant (Kontrak Utang Jangka Panjang)

Menyatakan bahwa semakin dekat suatu perusahaan kepada waktu pelanggaran perjanjian utang maka para manajer akan cenderung untuk memilih metoda akuntansi yang dapat memindahkan laba periode mendatang ke periode berjalan dengan harapan dapat mengurangi kemungkinan perusahaan mengalami pelanggaran kontrak utang.

Menyatakan bahwa perusahaan-perusahaan dengan skala besar dan industri strategis cenderung untuk menurunkan laba terutama pada saat periode kemakmuran yang tinggi. Upaya ini dilakukan dengan harapan memperoleh kemudahan serta fasilitas dari pemerintah. 4. Taxation Motivations (Motivasi Perpajakan)

Menyatakan bahwa perpajakan merupakan salah satu motivasi mengapa perusahaan mengurangi laba yang dilaporkan. Tujuannya adalah dapat meminimalkan jumlah pajak yang harus dibayar. 5. Pergantian CEO (Chief Executive Officer)

Biasanya CEO yang mendekati masa pensiun atau masa kontraknya menjelang berakhir akan melakukan strategi memaksimalkan jumlah pelaporan laba guna meningkatkan jumlah bonus yang akan mereka terima. Hal yang sama akan dilakukan oleh manajer dengan kinerja yang buruk. Tujuannya adalah menghindarkan diri dari pemecatan sehingga mereka cenderung untuk menaikkan jumlah laba yang dilaporkan.

6. Initital Public Offering (Penawaran Saham Perdana)

Menyatakan bahwa pada awal perusahaan menjual sahamnya kepada publik, informasi keuangan yang dipublikasikan dalam prospektus merupakan sumber informasi yang sangat penting. Informasi ini penting karena dapat dimanfaatkan sebagai sinyal kepada investor potensial terkait dengan nilai perusahaan. Guna mempengaruhi keputusan yang dibuat oleh para investor maka manajer akan berusaha untuk menaikkan jumlah laba yang dilaporkan.

d. Peluang dan Teknik Manajemen Laba

Kesempatan bagi manajemen untuk mendistorsi laba timbul karena: 1. Kelemahan yang inheren dalam akuntansi itu sendiri.

Fleksibilitas dalam menghitung angka laba disebabkan oleh: a. Metode akuntansi memberikan peluang bagi manajemen

b. Metode akuntansi memberikan peluang bagi manajemen untuk melibatkan subyektifitas dalam menyusun estimasi. 2. Informasi asimetri antara manajer dengan pihak luar. Manajer

relatif memiliki lebih banyak informasi dibandingkan dengan pihak luar (termasuk investor). Mustahil bagi pihak luar untuk dapat mengawasi semua perilaku dan semua keputusan manajer secara detail.

Teknik untuk merekayasa laba dapat dikelompokkan menjadi tiga kelompok (Setiawati dan Na’im,2000) dalam Dwi Apriyani (2006), yaitu:

1. Memanfaatkan peluang untuk membuat estimasi akuntansi. Cara manajemen untuk mempengaruhi laba melalui judgment

terhadap estimasi akuntansi antara lain: estimasi tingkat piutang tidak tertagih, estimasi kurun waktu depresiasi aktiva tetap, estimasi biaya garansi, dan lain-lain.

2. Mengubah metode akuntansi

3. Menggeser periode biaya atau pendapatan.

Beberapa orang menyebut rekayasa jenis ini sebagi manipulasi keputusan operasional (Fischer dan Rozenweig, 1995). Contoh rekayasa periode biaya atau pendapatan antara lain mempercepat atau menunda pengeluaran untuk penelitian sampai periode akuntansi berikutnya, mempercepat/menunda pengeluaran promosi sampai periode akuntansi berikutnya, mempercepat/menunda pengiriman produk ke pelanggan, menjual investasi sekuritas untuk memanipulasi tingkat laba, mengatur saat penjualan aktiva tetap yang sudah tidak dipakai (Black,Sellers, dan Manly, 1998), dan lain-lain.

Tindakan manajemen laba dapat dilakukan dengan berbagai bentuk. Beberapa pola yang dilakukan manajer dalam manajemen laba adalah Scott, dalam Dwi Apriyani (2006):

1. Increasing income, yaitu dengan mempercepat pencatatan pendapatan, menunda biaya dan memindahkan biaya untuk periode lain untuk meningkatkan keuntungan. Pemaksimalan laba bertujuan untuk memperoleh bonus yang lebih besar. Selain itu, tindakan ini juga bisa dilakukan untuk menghindar dari pelanggaran kontrak hutang.

2. Income Minimization yang dilakukan saat profitabilitas perusahaan sangat tinggi dengan maksud untuk mengurangi kemungkinan munculnya biaya politis. Kebijakan yang diambil dapat berupa penghapusan barang modal, pembebanan pengeluaran iklan serta pembebanan biaya riset dan pengembangan yang dipercepat.

4. Income smoothing, yaitu dengan sengaja memperkecil atau memperbesar laba untuk mengurangi gejolak dalam pelaporan laba, sehingga perusahaan terlihat stabil atau tidak beresiko tinggi. Perataan laba didasari oleh keyakinan bahwa angka laba yang stabil dari periode ke periode akan meningkatkan nilai perusahaan (Wolk dan Tearney, 1997).

2. Kaitan IPO dan Manajemen Laba

Initial Public Offering (IPO) merupakan saat yang penting bagi perusahaan. Penawaran Umum Saham Perdana (Initial Public Offering/IPO) berarti menawarkan atau menjual effek kepada masyarakat. Ini berarti perubahan status perusahaan pribadi menjadi perusahaan publik yang terdaftar di pasar modal. Ketika suatu perusahaan akan menawarkan saham perdananya, belum ada harga pasar tertentu yang tersedia sampai dengan saham tersebut dijual kepada investor. Emiten dan penjamin emisi (underwriter) harus menggunakan informasi selain harga untuk menentukan harga penawaran, demikian pula investor harus menggunakan informasi yang sama untuk menentukan permintaan mereka.

perusahaan sesuai dengan kondisi riil perusahaan. Tetapi, mesti disadari ada satu kelemahan inheren dalam penyusunan laporan keuangan. Proses penyusunan laporan keuangan yang berbasis akrual melibatkan banyak estimasi dan taksiran, seperti misalnya estimasi umur aktiva tetap dan taksiran besarnya nilai residu aktiva tetap dalam menentukan besarnya biaya depresiasi suatu aktiva tetap.

Keinginan perusahaan untuk mendapatkan nilai positif dari pasar, yang selanjutnya akan menentukan jumlah dana yang dapat diperoleh, dapat menjadi insentif bagi manajer untuk menyusun prospektus yang menarik, dan tentu saja laporan keuangan yang menarik.

Telaah terhadap menajemen laba pada saat perusahaan akan go public

ini penting karena dua hal, yaitu:

a. Teoh et al (1998) dalam Dwi Apriyani (2006) membuktikan bahwa investor tidak dapat mendeteksi laba hasil rekayasa pada saat penawaran saham perdana, sehingga hal ini akan mengakibatkan kesalahan alokasi dana oleh investor dari perusahaan yang benar-benar prospektif ke perusahaan yang tidak prospektif.

b. Kesenjangan informasi antara perusahaan dengan calon investor pada saat penawaran saham perdana mempertinggi probabilitas bagi perusahaan untuk memperbesar laba dan tidak terdeteksi oleh pasar. Penelitian Richardson (1998) membuktikan bahwa semakin tinggi informasi asimetri maka semakin tinggi manajemen laba.

3. Ukuran Perusahaan

seberapa besar perusahaan tersebut. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak pula perputaran uang dan semakin besar pula ia dikenal di dalam masyarakat. Besar kecilnya perusahaan dapat diukur dengan total aktiva/besar harta perusahaan dengan menggunakan perhitungan logaritma natural total aktiva. Total aktiva dipakai sebagai proxy ukuran perusahaan dengan mempertimbangkan bahwa nilai aktiva relatif lebih stabil dibandingkan dengan nilai market capitalized dan penjualan.

Perbedaan ukuran perusahaan menimbulkan risiko usaha yang berbeda secara signifikan antara perusahaan besar dan perusahaan kecil. Perusahaan yang besar dianggap mempunyai risiko yang lebih kecil karena perusahaan yang besar dianggap lebih mempunyai akses ke pasar modal sehingga lebih mudah untuk mendapatkan tambahan dana. Ukuran perusahaan menunjukkan jumlah pengalaman dan kemampuan tumbuhnya suatu perusahaan yang mengindikasikan kemampuan dan tingkat risiko dalam mengelola investasi yang diberikan para stakeholder

dan lebih mampu menghasilkan laba dibanding perusahaan dengan total

asset yang kecil (Ninna Daniati, 2006) dalam Dian Farisa (2011).

Dividend yang dibagikan kepada pemegang saham pun semakin besar. Hal ini menyebabkan saham perusahaan tetap menarik bagi investor dan akhirnya saham tersebut mampu bertahan pada harga yang tinggi secara relatif.

Ukuran perusahaan dapat dikelompokkan menjadi tiga jenis yaitu perusahaan kecil, perusahaan menengah, dan perusahaan besar. Berdasarkan Undang-Undang No.9 tahun 1995, ukuran perusahaan dikelompokkan atas:

Perusahaan dengan ukuran yang lebih besar memiliki akses yang lebih besar

a. Perusahaan kecil yaitu perusahaan yang memiliki aset yang kurang dari Rp 200.000.000,- di luar tanah dan bangunan.

b. Perusahaan menengah yaitu perusahaan yang memiliki aset lebih dari Rp 200.000.000,- dan kurang dari Rp 5.000.000.000,- di luar tanah dan bangunan.

c. Perusahaan besar yaitu perusahaan yang memiliki aset lebih dari Rp 5.000.000.000,-.

untuk memenangkan persaingan atau bertahan dalam industri. Pada sisi lain, perusahaan dengan skala kecil lebih fleksibel dalam menghadapi ketidakpastian, karena perusahaan kecil lebih bereaksi terhadap perubahan yang mendadak. Oleh karena itu, memungkinkan perusahaan besar tingkat leveragenya akan lebih besar dari perusahaan yang berukuran kecil.

4. Saham

a. Pengertian Saham

Saham dapat didefenisikan sebagai surat berharga sebagai bukti penyertaan atau bukti kepemilikan individu maupun institusi dalam suatu perusahan (Brigham, 2006). Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan diperusahaan tersebut.

mendatangkan hasil seperti yang dikehendaki investor (Darmadji, 2006). Dari kedua jenis saham tersebut, saham biasa yang paling banyak diperdagangkan dipasar modal.

b. Manfaat Kepemilikan Saham

Investor yang melakukan pembelian saham, otomatis akan memiliki hak di dalam perusahaan yang menerbitkannya. Banyak sedikitnya jumlah saham yang dibeli akan menentukan persentase kepemilikan dari investor tersebut. Semakin besar jumlah saham yang dimiliki investor maka semakin besar juga haknya atas perusahaan yang menerbitkan surat berharga tersebut.

Secara umum ada dua manfaat yang bisa diperoleh pembeli saham yaitu manfaat ekonomis dan manfaat non-ekonomis (Anoraga, 2006).

a. Manfaat ekonomis meliputi : 1. Deviden

akan bertambah dengan adanya pembagian dividen saham tersebut.

2. Capital Gain

Capital Gain adalah keuntungan yang diperoleh investor dari hasil jual beli saham, berupa selisih antara nilai jual yang lebih tinggi dibandingkan dengan nilai beli yang lebih rendah.

b. Manfaat Non - Ekonomis

Manfaat Non- Ekonomis yang bisa diperoleh pemegang saham adalah kepemilikan hak suara dalam Rapat Umum Pemegang Saham (RUPS), untuk menetukan jalannya perusahaan. Semakin besar jumlah saham yang dimiliki investor, maka semakin besar pula hak suaranya dalam RUPS.

c. Harga Saham

Harga saham dibursa efek akan ditentukan oleh ketentuan permintaan dan penawaran. Pada saat permintaan saham meningkat, maka harga saham tersebut akan cenderung meningkat. Sebaliknya, pada saat banyak orang menjual saham tersebut cenderung akan mengalami peurunan.

pada pasar yang sedang berlangsung atau jika pasar sudah tutup, maka pasar adalah harga penutupannya (closing price) (Weston, 2004).

Harga sebuah saham dapat berubah naik turun dalam hitungan yang begitu cepat. Harga tersebut dapat berubah dalam hitungan menit bahkan dalam hitungan detik. Hal tersebut dapat dimungkinkan karena banyaknya pesanan yang dimasukkan kesystem JATS (Jakarta Autonomated Trading System). Pada lantai perdagangan Bursa Efek Indonesia terdapat kurang lebih 400 terminal komputer dimana para floor tracker dapat memasukkan pesanan yang diterimanya dari nasabah. Pada monitor-monitor yang memantau perdagangan saham, tertera beberapa istilah harga saham, yaitu (Darmadji, 2006) :

a) Previous Price menunjukkan harga pada penutupan hari sebelumnya.

b) Open atau Opening Price menunjukkan harga pertama kali pada saat pembukaan sesi I perdagangan, yaitu jam 09.30 pagi.

c) High atau Higest Price menunjukkan harga tertinggi atas suatu saham yang terjadi sepanjang perdagangan pada hari tersebut. d) Low atau Lowest Price menunjukkan harga terendah atas suatu

saham yang terjadi sepanjang perdagangan pada hari tersebut. e) Last Price menunjukkan harga terakhir yang terjadi atas suatu

f) Change menunjukkan selisih antara harga pembukaan dengan harga yang terjadi.

g) Close atau Closing Price menunjukkan harga penutupan suatu saham pada saat akhir sesi II, yaitu jam 16.30 sore.

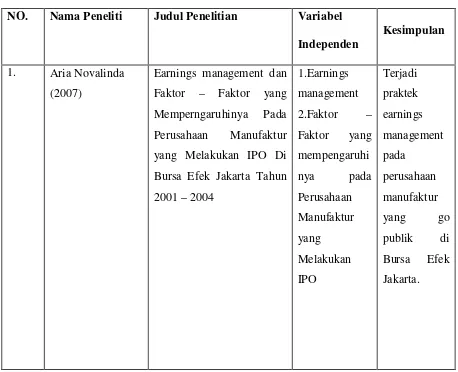

B. Tinjauan Penelitian Terdahulu

[image:38.595.69.527.381.753.2]Rincian mengenai penelitian-penelitian terdahulu dapat dilihat dalam tabel dibawah ini.

Tabel 2.1

Tinjauan Penelitian Terdahulu NO. Nama Peneliti Judul Penelitian Variabel

Independen

Kesimpulan

1. Aria Novalinda (2007)

Earnings management dan Faktor – Faktor yang Memperngaruhinya Pada Perusahaan Manufaktur yang Melakukan IPO Di Bursa Efek Jakarta Tahun 2001 – 2004

2. Ihalauw dan Ummi Arifa (2002)

Pengaruh manajemen laba terhadap harga saham pada

perusahaan yang melakukan Initial Public

Offering (IPO) pada

perusahaan manufaktur yag terdaftar diBEI 1.Manajemen laba 2.Harga saham Tidak ada pengaruh manajemen laba yang dilakukan perusahaan terhadap tingkat harga saham.

3. Gumanti (2001) dan Saiful (2002)

Pengaruh manajemen laba pada laporan keuangan pada perusahaan go public

yang terdaftar di BEI

1.Manajemen laba

2.Laporan keuangan

Tidak adanya pengaruh manajemen laba dalam laporan keuangan sebelum perusahaan

go public. 4. Andiany (2011) Pengaruh Struktur

Kepemilikan, Ukuran Perusahaan, Praktek

Corporate Governance dan Kompensasi Bonus

Terhadap Manajemen Laba

Laba terhadap manajemen laba

5. Rizky (2009) Pengaruh Kinerja

Keuangan terhadap Return

Saham pada Perusahaan Perkebunan yang Terdaftar di BEI

1.Kinerja Keuangan 2.Return Saham

Adanya pengaruh kinerja keuangan terhadap

return saham

Aria Novalinda (2007) telah melakukan penelitian dengan judul “Earnings management dan Faktor – Faktor yang Memperngaruhinya Pada Perusahaan Manufaktur yang Melakukan IPO”. Dalam penelitian ini peneliti menemukan adanya praktek earnings management pada perusahaan manufaktur yang go publik di Bursa Efek Jakarta.

Ihalauw dan Ummi Arifa (2002) dan Gumanti (2001) dan Saiful (2002) juga telah melakukan penelitian terhadap pengaruh manajemen laba terhadap harga saham dan laporan keuangan pada perusahaan yang melakukan penawaran saham perdana, tetapi mereka tidak menemukan bukti yang cukup kuat mengenai adanya manajemen laba yang income increasing dalam laporan keuangan pada saat perusahaan go public.

perusahaan dan kompensasi bonus terhadap manajemen laba pada perusahaan manufaktur.

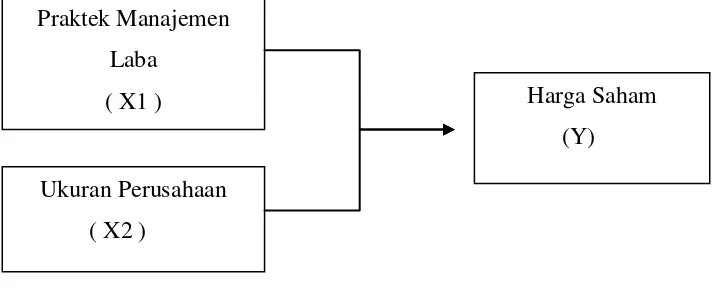

C. Kerangka Konseptual

Kerangka konseptual penelitian ini digambarkan sebagai berikut:

[image:42.595.157.515.202.347.2]

Gambar 2.1 Kerangka konseptual

Variabel independen dalam penelitian ini adalah praktek manajemen laba dan ukuran perusahaan. Sementara variabel dependennya adalah harga saham. Perusahaan atau pun manajer yang melakukan praktek manajemen laba dengan menggunakan metode akrual dapat melakukan perekayasaan laporan keuangan yang dapat meningkatkan laba, dan laba yang tinggi diharapkan akan dihargai tinggi oleh investor berupa harga penawaran yang tinggi. Dengan asumsi demikian, diperkirakan bahwa praktek manajemen laba yang dilakukan pada saat penawaran saham perdana diharapkan mampu mendongkrak harga saham perdana. Dengan nilai laba yang tinggi yang diterima perusahaan pada saat penawaran saham perdana dan pertumbuhan perusahaan yang sangat menjanjikan

Praktek Manajemen Laba

( X1 )

Ukuran Perusahaan ( X2 )

dengan cara penerapan manajemen laba dapat meningkatkan daya tarik perusahaan untuk menyerap modal dari para investor.

Ukuran perusahaan menunjukkan jumlah pengalaman dan kemampuan tumbuhnya suatu perusahaan yang mengindikasikan kemampuan dan tingkat risiko dalam mengelola investasi yang diberikan para stakeholder untuk meningkatkan kemakmuran mereka. Perusahaan yang memiliki total asset yang besar menunjukkan bahwa perusahaan telah mencapai tahap kedewasaan.Perusahaan dengan ukuran yang lebih besar memiliki akses yang lebih besar untuk mendapat sumber pendanaan dari berbagai sumber, sehingga untuk memperoleh pinjaman dari kreditur pun akan lebih mudah karena perusahaan dengan ukuran lebih besar memiliki profitabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri.

D. Hipotesis Penelitian

H1 : Terdapat pengaruh praktek manajemen laba terhadap harga saham pada perusahaan yang melakukan penawaran saham perdana.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan adalah desain kasual. Menurut Sugiyono (2007) desain kasual adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen dan variabel dependen. Penelitian ini menguji pengaruh praktek manajemen laba dan ukuran perusahaan terhadap harga saham.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yanag terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2007). Populasi dalam penelitian ini adalah perusahaan yang melakukan penawaran saham perdana yang terdaftar di BEI periode 2007-2010 yaitu berjumlah 73 perusahaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut dimana sampel yang diambil harus benar-benar representatif (Sugiyono, 2007). Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan metode purposive sampling, yaitu teknik pengumpulan sampel dengan pertimbangan tertentu (Sugiyono, 2007).

1. Perusahaan yang melakukan penawaran saham perdana yang terdaftar di BEI pada periode 2007 – 2010.

2. Perusahaan yang mempublikasikan laporan keuangan yang telah diaudit dari tahun 2007-2010.

3. Perusahaan tersebut memiliki paling sedikit satu tahun fiskal operasi sebelum go public.

[image:46.595.170.487.393.662.2]Berdasarkan kriteria diatas, diperoleh 12 perusahaan yang sesuai dengan kriteria tersebut untuk menjadi sampel penelitian yang disajikan dalam tabel dibawah ini :

Tabel 3.1

Daftar Sampel Perusahaan No Kode Populasi Perusahaan

1 ACES PT. Ace Hardware Indonesia Tbk. 2 BISI PT. BISI Internsional Tbk. 3 BKDP PT. Bukit Darmo Property Tbk. 4 CSAP PT. Catur Sentosa Adiprana Tbk. 5 CTRP PT. Ciputra Property Tbk.

6 DGIK PT. Duta Graha Indah Tbk. 7 GPRA PT. Perdana Gapura Prima Tbk.

8 JKON PT. Jaya Konstruksi Manggala Pratama Tbk. 9 LCGP PT. Laguna Cipta Griya Tbk.

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain (Erlina,2008). Data sekunder tersebut diperoleh dari situs

D. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui studi dokumentasi, yaitu mengumpulkan data-data berupa harga saham dan laporan keuangan perusahaan yang melakukan penawaran saham perdana yang tedaftar di BEI.

E. Defenisi Operasional dan Pengukuran Variabel Penelitian 1. Variabel Dependen (Y) : Harga Saham

Harga saham dalam penelitian ini menggunakan harga saham pada saat penutupan (closing price) setiap tahun pada periode 2007-2010. 2. Variabel Independen (X) terdiri dari :

a. Manajemen Laba : X1

Secara matematis, total akrual dengan menggunakan pendekatan Jones (1991) untuk periode t dinyatakan dengan persamaan sebagai berikut :

Dimana,

TACit : Total akrual perusahaan i pada periode perusahaan t. NIit : Laba bersih perusahaan i pada tahun t.

CFOit : Kas dari operasi perusahaan i pada tahun t. TAit : Aktiva tetap perusahaan i pada tahun t.

Perusahaan dikategorikan melakukan manajemen laba dengan memperbesar pelaporan labanya jika nilai TAC > 0.

b. Ukuran Perusahaan : X2

Total aktiva dipakai sebagai proxy ukuran perusahaan dengan mempertimbangkan bahwa nilai total aset relatif lebih stabil dibandingkan dengan nilai market capitalized dan penjualan ( Ninna Daniati, 2006).

F. Metode Analisis Data

Metode analisis data yang digunakan adalah metode analisis dengan menggunakan SPSS versi 17. Data dianalisis menggunakan regresi linear berganda setelah memenuhi syarat-syarat pengujian asumsi klasik.

1. Pengujian Asumsi Klasik a. Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah data yang berdistribusi normal atau mendekati normal (Ghozali, 2006). Untuk mendeteksi apakah data berdistribusi normal atau tidak, penelitian ini menggunakan analisis statistik dan analisis grafik.

Untuk melihat normalitas residual dapat dilakukan dengan cara melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Cara lainnya adalah dengan melihat normal probability plot

yang membandingkan distribusi kumulatif dari distribusi normal.

2. Uji Statistik

Analisis statistik merupakan alat statistik yang sering digunakan untuk menguji normalitas residual yaitu uji statistik non-parametik Kolmogorov-Smirnov. Dalam mengambil keputusan dilihat dari hasil uji K-S, jika nilai probabilitas signifikansinya lebih besar dari 0,05 maka data terdistribusi secara normal. Sebaliknya, jika nilai probabilitas signifikansinya lebih kecil dari 0,05 maka data tersebut tidak terdistribusi secara normal.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah di dalam model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas (Ghozali, 2006). Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi dapat dilihat dari nilai

dijelaskan oleh variabel bebas lainnya. Nilai cutoff yang umum digunakan adalah nilai tolerance 0,10 atau sama dengan VIF diatas 10. Apabila nilai tolerance lebih dari 0,10 atau nilai VIF kurang dari 10 maka dapat dikatakan bahwa tidak terjadi multikolinieritas antar variabel dalam model regresi.

c. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2005). Untuk menguji ada atau tidaknya autokorelasi dilakukan dengan uji Durbin-Watson (DW test).

Uji autokorelasi dengan Durbin-Watson (DW test) hanya digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya

intercept (konstanta) dalam model regresi dan tidak ada variabel lag diantara variabel independen. Pengambilan keputusan ada atau tidaknya autokorelasi, yaitu:

1. Nilai DW dibawah – 2 = ada autokorelasi positif

2. Nilai DW diantara -2 samapai +2 = tidak ada autokorelasi 3. Nilai DW diatas +2 = ada autokorelasi negatif.

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka dapat disebut homoskedastisitas dan jika berbeda disebut heteroskedasitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedasitas (Ghozali, 2006).

2. Pengujian Hipotesis

Model penelitian ini menggunakan model regresi linier berganda dimana menggunakan lebih dari satu variabel independen untuk mengetahui pengaruhnya terhadap variabel dependen.

Persamaan regresi linier berganda, yaitu:

Y = α + β1X1 + β2X2 + e

Dimana :

Y = Harga Saham

α = Konstanta

X1 = Manajemen Laba X2 = Ukuran Perusahaan

β1β2 = Koefisien Regresi

a. Uji Signifikansi Parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t. Menurut Ghozali (2006) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen.”

Hipotesis yang akan diuji adalah:

H0 = Variabel independen tidak berpengaruh secara parsial terhadap variabel dependen.

Ha = Variabel independen berpengaruh secara parsial terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan signifikansi t hitung dengan ketentuan :

1. Jika t hitung < t tabelpada α 0,05 maka H0 diterima dan Ha ditolak. 2. Jika t hitung > t tabel pada α 0,05 maka H0 ditolak dan Ha diterima.

Secara simultan, pengujian hipotesis dilakukan dengan uji F. Menurut Ghozali (2006) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen.”

Hipotesis yang akan diuji adalah:

H0 = tidak semua variabel independen berpengaruh secara parsial terhadap variabel dependen.

Ha = Semua variabel independen berpengaruh secara simultan terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan signifikansi F hitung dengan ketentuan :

G. Jadwal Penelitian

Tabel 3.2

Rencana Jadwal Penelitian

Jenis Kegiatan Apr-11 Mei-11 Jun-11 Jul-11 agst-11 Sept-11 Oct-11 Nov-11 Des-11

Pemilihan Judul Pengajuan Judul

Penyelesaian Proposal Bimbingan Proposal Seminar Proposal Pengumpulan Data

BAB IV

ANALISIS HASIL PENELITIAN A. Analisis Statistik Deskriptif

Analisis deskriptif menggambarkan fenomena dan karakteristik data. Dalam suatu penelitian analisis deskriptif perlu dilakukan karena karakteristik dari suatu data akan menggambarkan fenomena dari data (Erlina, 2008).

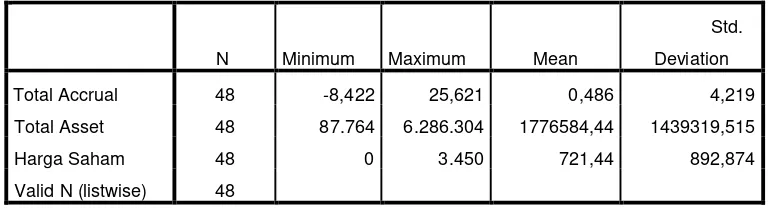

[image:56.595.129.519.515.621.2]Objek penelitian ini adalah perusahaan yang melakukan Penawaran Saham Perdana (IPO) yang terdaftar di Bursa Efek Indonesia dari tahun 2007-2010 dengan populasi berjumlah 73 perusahaan. Setelah melakukan pemilihan sampel dengan teknik purposive sampling diperoleh 12 perusahaan sebagai sampel. Berikut ini merupakan data statistik secara umum dari seluruh data variabel yang digunakan dalam penelitian ini:

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean

Std.

Deviation

Total Accrual 48 -8,422 25,621 0,486 4,219

Total Asset 48 87.764 6.286.304 1776584,44 1439319,515

Harga Saham 48 0 3.450 721,44 892,874

Valid N (listwise) 48

Sumber : Output SPSS

1. Variabel Harga Saham (HS) menunjukkan harga saham perusahaan yang melakukan penawaran saham perdana periode 2007-2010 dengan nilai rata-rata harga saham adalah 721,44. Variabel harga saham memiliki nilai terendah 0 dan nilai tertinggi 3.450 sedangkan nilai standar deviasi adalah sebesar 892,874.

2. Variabel Manajemen Laba menggambarkan besar Total Accrual perusahaan yang melakukan penawaran saham perdana periode 2007-2010 dengan nilai rata-rata Total Accrual adalah 0,486. Variabel manajemen laba dengan nilai terendah Total Accrual adalah -8,422 dan nilai tertinggi Total Accrual adalah 25,621. Sedangkan nilai standar deviasi Total Accrual adalah 4,219.

B. HASIL ANALISIS 1. Uji Asumsi Klasik a. Uji Normalitas Data

Cara yang digunakan untuk mengetahui apakah residual berdistribusi normal atau tidak adalah melalui analisis grafik dan uji statistik.

1) Analisis Data

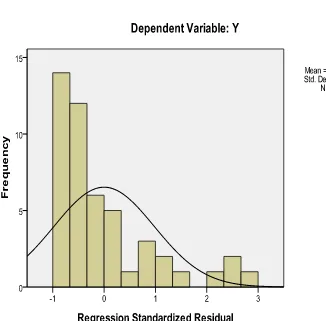

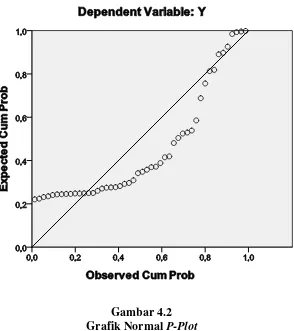

Normalitas dapat dideteksi dengan melihat penyebaran data pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Menurut Ghozali (2006) yang menjadi dasar pengambilan keputusan adalah:

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau gtrafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Gambar 4.2 Grafik Normal P-Plot

Dengan melihat tampilan grafik histogram maupun grafik normal plot dapat disimpulkan bahwa grafik histogram memberikan pola distribusi yang tidak normal. Sedangkan pada grafik normal plot terlihat titik-titik menyebar disekitar garis diagonal, serta penyebarannya agak menjauh dari garis diagonal.

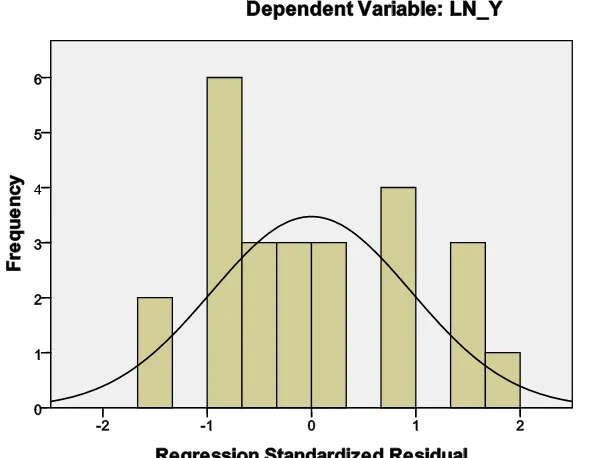

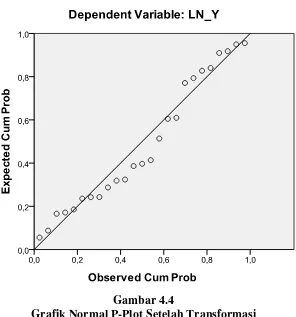

dilakukan adalah dengan mentransformasi ke model Logaritma Natural (LN). Berikut hasil uji normalitas data setelah transformasi:

Gambar 4.3

Gambar 4.4

Grafik Normal P-Plot Setelah Transformasi

2) Uji Statistik

Uji statistik yang digunakan adalah uji Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

Ho : data berdistribusi normal Ha : data tidak berdistribusi normal

Apabila nilai signifikansi lebih besar dari 0,05, maka Ho diterima dan Ha ditolak. Sebaliknya, jika nilai signifikansi lebih kecil dari 0,05 maka Ho ditolak dan Ha diterima (Ghozali, 2006).

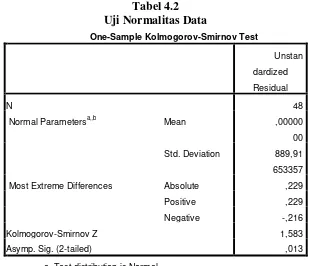

[image:63.595.156.466.390.656.2]Hasil uji Kolmogorov-Smirnov sebelum ditransformasi dapat dilihat pada tabel dibawah:

Tabel 4.2 Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstan

dardized

Residual

N 48

Normal Parametersa,,b Mean ,00000

00

Std. Deviation 889,91

653357

Most Extreme Differences Absolute ,229

Positive ,229

Negative -,216

Kolmogorov-Smirnov Z 1,583

Asymp. Sig. (2-tailed) ,013

Besarnya nilai Kolmogorov-Smirnov adalah 1,583 dan signifikansi pada 0,013. Hal ini berarti bahwa nilai signifikansi lebih kecil dari 0,05 maka Ho ditolak yang berarti data residual berdistribusi tidak normal.

[image:64.595.157.466.342.588.2]Setelah dilakukan transformasi data ke model Logaritma Natural (LN), maka uji normalitas dilakukan kembali untuk mengetahui apakah data telah berdistribusi normal. Berikut ini hasil uji normalitas setelah transformasi:

Tabel 4.3

Uji Normalitas Data Transformasi One-Sample Kolmogorov-Smirnov Test

Unstan

dardized

Residual

N 25

Normal Parametersa,,b Mean ,00000

00

Std. Deviation 1,1412

3275

Most Extreme Differences Absolute ,150

Positive ,150

Negative -,101

Kolmogorov-Smirnov Z ,750

Asymp. Sig. (2-tailed) ,627

a. Test distribution is Normal. Sumber : Output SPSS

b. Uji Multikolinearitas

Pengujian multikolinearitas dilakukan dengan melihat nilai tolerance

[image:65.595.59.567.279.529.2]dan variation inflation factor (VIF). Nilai yang umum dipakai untuk menunjukkan adanya gejala multikolinearitas adalah nilai tolerance < 0,1 atau sama dengan nilai VIF > 10.

Tabel 4.4 Uji Multikolinearitas Coefficientsa Model Unstandardized Coefficients Standa rdized Coefficients t S ig. Collinearity Statistics B Std.

Error Beta

Tol erance V IF (Co nstant) -2,693

8,773

-0,307

0

,762

LN

_X1

0,026 0,130 0,043 0

,201 0 ,842 0,9 42 1 ,061 LN _X2

0,303 0,316 0,206 0

,959 0 ,348 0,9 42 1 ,061

a. Dependent Variable: LN_Y Sumber : Output SPSS

Dari tabel 4.4 dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas antara variabel bebas yang diindikasikasikan dari nilai

c. Uji Autokorelasi

Gejala autokorelasi dapat dideteksi dengan menggunakan uji Durbin-Watson (D-W). Kriteria yang dapat digunakan untuk melihat besaran Durbin-Watson adalah sebagai berikut:

1. Angka D-W dibawah -2, berarti ada autokorelasi positif.

[image:66.595.130.496.353.483.2]2. Angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi. 3. Angka D-W diatas +2, berarti ada autokorelasi negatif.

Tabel 4.5 Uji Autokorelasi

Model Summaryb

odel R

R

Square

Adjust

ed R Square

Std.

Error of the

Estimate Durbin -Watson , 200a ,0 40

-0,047 1,192 1,850

a. Predictors: (Constant), LN_X2, LN_X1

b. Dependent Variable: LN_Y Sumber : Output SPSS

Dari tabel 4.5 diatas dapat diketahui bahwa nilai D-W adalah sebesar 1,850 yang menunjukkan bahwa nilai D-W termasuk pada kriteria kedua dan dapat disimpulkan bahwa model regresi terbebas dari masalah autokorelasi.

d. Uji Heteroskedastisitas

Gambar 4.5 Uji Heteroskedastisitas

Berdasarkan gambar diatas terlihat bahwa titik-titik menyebar secara acak diatas dan dibawah angka 0 pada sumbu Y serta tidak membentuk pola tertentu atau tidak teratur. Hal ini menunjukkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

2. Pengujian Hipotesis

Sebelum melakukan pengujian hipotesis, perlu diketahui nilai koefisien determinasi (R2) yaitu untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Dalam hal ini yang digunakan sebagai pengukuran adalah adjusted R. Nilai Adjusted R2 tidak seperti R2 yang akan bias terhadap jumlah variabel independen. Nilai

Adjusted R dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model regresi.

[image:68.595.172.465.367.497.2]Hasil pengolahan data terlihat dibawah ini: Tabel 4.6

Koefisien Determinasi

Model Summaryb

odel R

R

Square

Adjust

ed R Square

Std.

Error of the

Estimate

,

200a

0,

040

-0,047 1,192

a. Predictors: (Constant), LN_X2, LN_X1

b. Dependent Variable: LN_Y Sumber : Output SPSS

Berdasarkan hasil model summary dapat diketahui bahwa nilai

100% dijelaskan oleh variabel lainnya yang tidak dimasukkan dalam model regresi.

a. Uji Signifikansi Parsial

Uji signifikansi parsial atau uji t digunakan untuk mengetahui pengaruh variabel independen secara individu terhadap variabel dependen. Hipotesis yang digunakan adalah:

Ho = Variabel independen tidak berpengaruh secara parsial terhadap variabel dependen.

Ha = Variabel independen berpengaruh secara parsial terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan signifikansi t hitung dengan ketentuan:

1. Jika t hitung < t tabel pada α = 0,05 maka Ho diterima dan Ha ditolak. 2. Jika t hitung > t tabel pada α = 0,05 maka Ho ditolak dan Ha diterima.

[image:69.595.107.553.688.748.2]Hasil uji t dapat dilihat pada tabel berikut: Tabel 4.7

Uji Signifikansi Parsial Coefficientsa

Model

Unstandardized

Coefficients

Standar

dized

Coefficients

S

B

Std.

Error Beta

(Constant)

-2,693

8,773

0,307

0

,762

LN_X1 0,02

6

0,130 0,043

,201

0

,842

LN_X2 0,30

3

0,316 0,206

,959

0

,348

a. Dependent Variable: LN_Y Sumber : Output SPSS

Hasil uji parsial dapat dijelaskan sebagai berikut:

1. Nilai thitung variabel manajemen laba adalah sebesar 0,201 sedangkan nilai ttabel pada α = 0,05 diketahui sebesar 2,014. Dengan demikian thitung < ttabel sehingga Ho diterima dan Ha ditolak. Maka Manajemen Laba secara parsial tidak berpengaruh secara signifikan terhadap harga saham.

2. Nilai thitung variabel Ukuran Perusahaan adalah sebesar 0,959 sedangkan nilai ttabel pada α = 0,05 diketahui sebesar 2,014. Dengan demikian thitung < ttabel sehingga Ho diterima dan Ha ditolak. Maka Ukuran Perusahaan secara parsial tidak berpengaruh secara signifikan terhadap harga saham.

Berdasarkan tabel 4.7, maka persamaan regresi dapat disusun sebagai berikut:

1. Konstanta sebesar -2,693 menunjukkan bahwa harga saham adalah sebesar -2,693 apabila variabel independen ditiadakan.

2. Manajemen Laba memiliki koefisien bertanda positif sebesar 0,026 yang berarti apabila terjadi kenaikan manajemen laba (total accrual) sebesar 1% maka akan diikuti dengan kenaikan harga saham sebesar 0,026% dengan asumsi variabel lain tetap.

3. Ukuran Perusahaan memiliki koefisien bertanda positif sebesar 0,303 yang berarti apabila terjadi kenaikan ukuran perusahaan (total asset) sebesar 1% maka akan diikiti dengan kenaikan harga saham sebesar 0,303% dengan asumsi variabel lain tetap.

b. Uji Signifikansi Simultan

Uji signifikansi simultan atau uji F digunakan untuk menilai pengaruh variabel independen secara simultan terhadap variabel dependen. Dalam uji F digunakan hipotesis sebagai berikut:

Ho = Tidak semua variabel independen berpengaruh secara simultan terhadap variabel dependen.

Ha = Semua variabel independen berpengaruh secara simultan terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan signifikansi F hitung dengan ketentuan:

Tabel 4.8

Uji Signifikansi Simultan

ANOVAb

Model Sum of Squares df Mean Square F Sig.

Regression 1,307 2 0,653 0,460 0,637a

Residual 31,258 22 1,421

Total 32,565 24

a. Predictors: (Constant), LN_X2, LN_X1

b. Dependent Variable: LN_Y

Sumber : Output SPSS

Dari tabel diatas diperoleh nilai Fhitung sebesar 0,460 sedangkan nilai Ftabel pada α = 0,05 diketahui sebesar 3,204. Dengan demikian Fhitung < Ftabel sehingga Ho diterima dan Ha ditolak. Maka dapat disimpulkan bahwa variabel Manajemen Laba (total accrual) dan Ukuran Perusahaan (total asset) tidak berpengaruh secara simultan terhadap harga saham.

C. Pembahasan Hasil Penelitian

Dari hasil pengujian signifikansi parsial, variabel Manajemen Laba (total accrual) dan Ukuran Perusahaan (total asset) tidak berpengaruh terhadap harga saham. Hal ini dapat dilihat dari nilai ttabel dan thitung serta signifikansi dari masing-masing variabel. Jika nilai signifikansi < 0,05 maka variabel independen berpengaruh terhadap variabel dependen, sedangkan jika nilai signifikansi > 0,05 maka variabel independen tidak berpengaruh terhadap variabel dependen.

Manajemen Laba (total accrual) > 0,05 sehingga Manajemen Laba (total accrual) tidak berpengaruh secara signifikan terhadap harga saham. Manajemen Laba (total accrual) merupakan praktek perekayasaan laporan keuangan sebuah perusahaan. Jika angka Manajemen Laba tinggi sehingga membuat laporan keuangan terlihat sangat baik maka akan menarik para investor untuk menanamkan modalnya pada perusahaan tersebut dengan membeli saham perusahaan. Banyak perusahaan yang melakukan praktek manajemen laba pada saat melakukan penawaran saham perdana. Ini dikarenakan investor lebih tertarik pada perusahaan yang menyajikan laba yang tinggi, karena pada dasarnya laba yang dilaporkan oleh manajemen merupakan sinyal bagi pengguna laporan keuangan terutama investor mengenai laba perusahaan di masa datang.

Saiful (2002), Ummi Arifa (2002), Dwi Apriyani (2006) yang menemukan bahwa Manajemen Laba tidak berpengaruh secara signifikan terhadap harga saham.

Berdasarkan hasil uji t, nilai signifikansi Ukuran Perusahaan adalah sebesar 0,348. Hal ini menunjukkan bahwa nilai signifikansi ukuran perusahaan > 0,05 sehingga ukuran perusahaan tidak berpengaruh secara signifikansi terhadap harga saham. Ukuran perusahaan tidak dapat digunakan untuk memprediksi harga saham. Perusahaan yang memiliki ukuran perusahaan yang besar sudah pasti memiliki total asset yang besar pula. Namun total asset yang besar belum menjamin bahwa perusahaan tersebut memiliki laba yang besar. Hal ini mengakibatkan investor tidak terlalu mempertimbangkan ukuran perusahaan sebagai patokan utama dalam menanamkan modalnya dalam bentuk saham sehingga menyebabkan ukuran perusahaan tidak signifikan terhadap harga saham. Hasil penelitian ini sejalan dengan Dian (2011) yang menemukan bahwa ukuran perusahaan tidak berpengaruh secara signifikan terhadap harga saham.

BAB V

KESIMPULAN, KETERBATASAN PENELITIAN DAN SARAN A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan, maka dapat ditarik beberapa kesimpulan sebagai berikkut:

1. Secara parsial manajemen laba dan ukuran perusahaan tidak berpengaruh secara signifikan terhadap harga saham pada perusahaan yang melakukan penawaran saham perdana yang terdaftar di BEI periode 2007-2010.

2. Secara simultan manajemen laba dan ukuran perusahaan tidak berpengaruh secara signifikan terhadap harga saham. Manajemen laba dan ukuran perusahaan tidak dapat digunakan secara bersama-sama dalam memprediksi harga saham.

B. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan diantaranya:

C. Saran

Beberapa saran yang dapat diberikan berkaitan dengan hasil penelitian ini sebagai berikut:

1. Bagi Perusahaan

Perusahaan disarankan untuk dapat lebih memperhatikan kemampuan dalam memperoleh laba dan kualitas laporan keuangan perusahaan, agar tidak harus melakukan praktek manajemen laba untuk menarik investor untuk menanamkan modalnya pada perusahaan.

2. Bagi Investor

Dalam memillih saham, investor disarankan untuk memanfaatkan informasi laporan keuangan dengan sebaik-baiknya dan melihat faktor-faktor lain selain rasio keuangan, laba perusahaan, dan ukuran perusahaan yang dapat mempengaruhi harga saham secara signifikan agar dapat membuat keputusan investasi secara tepat. 3. Bagi Peneliti Selanjutnya

DAFTAR PUSTAKA

Ang, Robbert. 1997. Buku Pintar Pasar Modal. Mediasoft Indonesia. Anoraga, Panji. 2006. Pengantar Pasar Modal. Rineka Cipta, Jakarta. Arifa, Ummi. 2002. “Pengaruh manajemen laba terhadap harga saham

pada perusahaan yang melakukan Initial Public Offering (IPO) pada perusahaan manufaktur yag terdaftar diBEI”. Skripsi Departemen Akuntansi Fakultas Ekonomi, Universitas Diponegoro.

Asih, Prihat dan Gudono. 2000. “Hubungan Tindakan Perataan Laba (Income Smoothing) dengan Reaksi Pasar atas Pengumuman Informasi Laba Perusahaan yang Terdaftar di BEJ”. Jurnal Riset Akuntansi Indonesia 3(1):35-53.

Brigham, Eugene F. 2006. Manajemen Keuangan. Erlangga. Jakarta. Chariri, A dan Imam Ghozali. 2001. Teori Akuntansi. BPFE.

Darmadji, Tjiptono dan Fakhrudin. 2001. Pasar Modal Indonesia, Pendekatan Tanya Jawab. Salemba Empat. Jakarta.

Elicia, Sabrina, 2011. “Analisis Pengaruh Earning Per Share, Dividen Per Share, Dan Pertumbuhan Penjualan Terhadap Harga Saham Perusahaan Manufaktur Yang Terdaftardi Bursa Efek Indonesia Periode 2006-2009”, Skripsi Departemen Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Erlina, Sri Mulyani, 2007. Metodologi Penelitian Bisnis. Terbitan pertama, USU Press, Medan.

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Kedua, USU Press, Medan.

Farisa, Dian, 2011. Analisis Pengaruh Laba Unexpected, Large Working Capital Accruals, Ukuran Perusahaan, Earning Per Share, Dan

Investment Opportunity Set Terhadap Return Saham. Skripsi Departemen Akuntansi Fakultas Ekonomi, Universitas Diponegoro, Semarang.

Fitrianasari, Candra, 2007. “Analisis Pengaruh Ukuran Perusahaan dan Risiko Terhadap Return Sa