I. PENDAHULUAN

A. Latar Belakang

Sumber penerimaan negara yang semula didominasi oleh sektor minyak bumi dan gas alam (sektor migas), pada awal tahun 1980 mulai beralih ke sektor non migas. Sejak saat itu, sektor non migas diharapkan dapat berperan menjadi sumber pembiayaan pembangunan yang utama, terutama dari sektor pajak. Pajak merupakan sumber penerimaan Negara yang penting dalam rangka pembangunan. Disamping itu, pajak merupakan wujud nyata partisipasi masyarakat dalam pembangunan, sehingga dapat meningkatkan kesadaran dan rasa tanggung jawab atas pembangunan (B.Boediono, 1987 : 84).

Berdasarkan penggolongannya pajak dibagi menjadi dua,yaitu pajak langsung dan pajak tidak langsung. Pajak langsung adalah pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Pajak yang termasuk dalam golongan ini adalah Pajak Penghasilan (PPh). Pajak Penghasilan (PPh) merupakan pajak yang dikenakan terhadap subyek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak atau dapat pula dikenakan pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subyektifnya mulai atau berakhir dalam tahun pajak. Pajak tidak langsung adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Pajak yang termasuk dalam golongan ini adalah Pajak Pertambahan Nilai (PPN). Pajak Pertambahan Nilai (PPN) merupakan jumlah antara biaya yang dikeluarkan dan tingkat laba yang diharapkan dalam suatu proses produksi.

Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) termasuk pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara. Pajak Penghasilan (PPh) terhadap subyek pajak atas penghasilan yang diterima atau diperoleh dalam tahun pajak. Salah satu subyek adalah badan yang merupakan suatu perusahaan yang mempunyai kewajiban untuk melakukan pembayaran pajak, yang juga disebut dengan perusahaan kena pajak. Akhir-akhir ini banyak sekali penyelewengan dibidang perpajakan seperti yang dilakukan oleh direktur perusahaan atau PT. Surya Cipta Gemilang.

sebab itu, pendekatan konvensional yang hanya menggunakan regulasi perpajakan, tanpa melapisi dengan undang-undang tindak pidana korupsi diperkirakan tidak akan berhasil karena masih banyaknya faktor-faktor yang menyebabkan subyek hukum untuk cenderung terus melakukan kejahatan dibidang perpajakan.

Tindak pidana dibidang perpajakan seperti yang dilakukan oleh direktur perusahaan atau PT. Surya Cipta Gemilang yang bergerak dibidang jasa merupakan perusahaan fiktif yang melakukan penjualan faktur pajak terhadap perusahaan kena pajak tanpa melakukan penyerahan barang atau didukung dengan adanya arus barang dan arus uang. Perusahaan yang ingin membeli faktur pajak pada biro jasa tersebut terlebih dahulu menuliskan uraian barang dan harga barang untuk mendapat nilai Pajak Pertambahan Nilai (PPN) yang akan dijadikan Pajak Pajak Pertambahan Nilai (PPN) masukan oleh perusahaan-perusahaan pengguna atau pengusaha kena pajak. Dengan menerbitkan faktur pajak yang didirikan oleh PT. Surya Cipta Gemilang maka pelaku tindak pidana yakni direktur PT. Surya Cipta Gemilang yang menjadi terdakwa dalam perkara tersebut berhasil melipatgandakan 10 (sepuluh) kali lipat dari jumlah pajak yang disetor, sehingga menimbulkan kerugian pada pendapatan negara sebesar kurang lebih Rp. 354.015.529.873,- (tiga ratus lima puluh empat milyar lima belas juta lima ratus dua puluh sembilan ribu delapan ratus tujuh puluh tiga rupiah).

atas pesanan pengguna faktur yang tidak mempunyai perusahaan PKP (Pengusaha Kena Pajak) sedangkan perusahaan yang dikelola oleh direktur PT. Surya Gemilang tersebut sudah berstatus pengusaha kena pajak dan direkur tersebut mendapatkan presentasi. Pajak-pajak yang disetorkan adalah sebesar 0,02% dari PPN dan setelah disetorkan ke Bank dan mendapat registrasi, selanjutnya oleh terdakwa disuruh mengubah dengan mengalikan 10 kali lipat, setelah diberi cap registrasi Bank, baru kemudian dilaporkan ke kantor pajak dan bukti Surat Setoran Pajak (SSP) yang diserahkan kepada pengguna (klien) adalah surat bukti setoran yang sudah dimasukkan atau dimark up, dan dalam pembuatan faktur tersebut tidak ada penyerahan barang, dan terdakwa dari pembuatan faktur-faktur tersebut mendapat fee sebesar 0,8 %.

Berkaitan dengan hal itu, dalam pembuatan faktur-faktur tersebut perusahaan-perusahaan yang dikelola terdakwa bertindak sebagai penjual dan juga dapat sekaligus sebagai pembeli dan pajak yang disetorkan hanya selisih antara pajak keluaran dengan pajak masukkan dan mengenai pembuatan akte-akte perusahaan yang dikelola oleh terdakwa belum dilakukan melalui biro jasa dan tidak pernah mengecek, apakah orang-orang yang tercantum dalam akte tersebut ada atau tidak ada dan tidak pernah mengecek alamatnya. Adapun beberapa cap stempel Bank, kantor pajak, kelurahan, seluruhnya ditiru dari aslinya oleh terdakwa.

Sehubungan dengan hal tersebut, pajak merupakan sumber utama pendanaan suatu negara, baik dengan tujuan pembangunan, pertahanan maupun pelaksanaan administrasi pemerintahan. Faktor dominan dari pajak tersebut, menyebabkan banyak kepentingan ada didalamnya. Mulai dari kepentingan orang pribadi, pengusaha, badan usaha hingga kepentingan politik. Banyaknya kepentingan yang mendominasi perpajakan, menyebabkan timbulnya perilaku yang menyimpang berupa kepatuhan yang semu atas pemenuhan kewajiban perpajakan yang dilakukan oleh Wajib Pajak. Sebaliknya adanya kepentingan tersebut merupakan suatu peluang emas bagi pejabat perpajakan untuk menjadikan pajak sebagai suatu objek untuk mendapatkan apa yang diharapkannya. Dua kepentingan dari pihak-pihak yang berbeda, namun pada inti tujuannya sama, menghasilkan persamaan persepsi tentang bagaimana menggunakan peraturan perpajakan sebagai suatu sarana untuk melakukan tindakan yang dapat dikategorikan sebagai tindak kriminal perpajakan.

mengarah kepada tindak pidana perpajakan, sehingga tujuan hukum yakni kepatuhan terhadap ketentuan peraturan yang ada dapat dilaksanakan dengan baik. Dari tahun ke tahun target yang harus dicapai oleh bidang perpajakan mengalami kenaikan yang signifikan. Akan tetapi sejalan dengan keadaan tersebut kasus-kasus yang muncul dibidang perpajakan juga banyak bermunculan seperti pada kasus perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) diatas yang dilakukan oleh direktur PT. Surya Cipta Gemilang yang menimbulkan kerugian pada pendapatan negara sebesar kurang lebih Rp. 354.015.529.873. Berkaitan dengan hal itu, kasus diatas menjadi pertanyaan besar, mengapa bisa terjadi? Tentu bisa dilihat bahwa pelaku bisa melakukan tindak pidana bidang perpajakan melalui sistem keuangan. Salah satu lembaga yang menggunakan sistem keuangan adalah PT. Surya Cipta Gemilang yang rentan dengan masuknya uang hasil dari Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) tersebut, dengan tahapan awal atau dikenal dengan placement ini suatu tindak pidana tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) bisa saja terjadi.

Sehubungan dengan hal tersebut, penulis tertarik untuk mengkaji secara yuridis normatif dan yuridis empiris analisis tentang tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN).

B. Perumusan Masalah dan Ruang Lingkup

1. Permasalahan

Berdasarkan latar belakang yang telah penulis uraikan, maka yang menjadi permasalahan dalam penelitian ini adalah:

a. Apakah unsur-unsur yang diidentifikasikan sebagai tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) dalam perkara Pengadilan Negeri Jakarta Selatan No. 312 / PID. B/ 2006 / PN. JKT SEL?

b. Apakah faktor-faktor penyebab terjadinya tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) dalam perkara Pengadilan Negeri Jakarta Selatan No. 312 / PID. B/ 2006 / PN. JKT SEL?

2. Ruang Lingkup

C. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Tujuan dalam penelitian ini adalah:

a. Untuk mengetahui unsur-unsur yang diidentifikasikan sebagai tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) dalam perkara Pengadilan Negeri Jakarta Selatan No. 312 / PID. B/ 2006 / PN. JKT SEL.

b. Untuk mengetahui faktor-faktor penyebab terjadinya tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) dalam perkara Pengadilan Negeri Jakarta Selatan No. 312 / PID. B/ 2006 / PN. JKT SEL.

2. Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah mencakup kegunaan teoritis dan kegunaan praktis:

a. Kegunaan Teoritis

b. Kegunaan Praktis

Diharapkan hasil penulisan skripsi ini dapat berguna bagi masyarakat dan bagi aparatur penegak hukum dalam memperluas serta memperdalam ilmu hukum khususnya ilmu hukum pidana dan juga dapat bermanfaat bagi masyarakat pada umumnya (publik) agar berhati-hati dalam melakukan pembayaran pajak yang berkaitan dengan kasus tersebut dan bagi aparatur penegak hukum pada khususnya untuk menambah wawasan dalam berfikir dan dapat dijadikan sebagai masukan dalam rangka menangani tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN).

D. Kerangka Teoritis dan Konseptual

1. Kerangka Teoritis

Kerangka teoritis adalah konsep-konsep yang merupakan abstraksi dari hasil pemikiran atau kerangka acuan yang pada dasarnya bertujuan untuk mengadakan identifikasi terhadap dimensi-dimensi sosial yang dianggap relevan oleh peneliti (Soerjono Soekanto,1986: 125).

Adapun teori-teori yang berkaitan dalam penelitian ini adalah mencakup teori unsur tindak pidana (crime act theory), dan teori sebab-sebab timbulnya kejahatan.

Manusia sebagai subyek hukum yang mempunyai kedudukan dimata hukum yang sama memiliki hak serta kewajiban yang sepatutnya diletakkan sesuai porsinya. Ini menjadi hal yang sangat penting sebab bila mereka mengerti akan hak serta kewajiban sebagai subyek hukum maka hal tersebut dapat memperkecil kemungkinan diri seseorang menjadi korban akibat keasalahan-kesalahan yang oleh para insan hukum lakukan (M. Marwan, 2009: 11).

Usaha penanganan tindak pidana bidang perpajakan atau penyimpangan lainya dapat berarti usaha perubahan yang positif. Sehubungan dengan pemikiran itu, maka dalam rangka mengubah perilaku kriminal, harus mengubah lingkungan (abstrak dan kongkrit) dengan mengurangi hal yang mendukung perbuatan kriminal (tidak merehabilitasi si pelaku kriminal). Usaha pencegahan kriminalitas tergantung dua aspek perbaikan lingkungan diatas yaitu ilmu pengetahuan dan teknologi sehubungan dengan perilaku akan dikembangkan suatu titik dimana perilaku menyimpang itu yang utama diawasi. Sehubungan dengan hal itu, menurut Andi Hamzah (2006: 334), tindak pidana merupakan pengertian dasar dalam hukum pidana. Kejahatan atau perbuatan jahat dapat diartikan secara yuridis dan kriminologis. Mengenai pengertian tindak pidana (strafbaar feit) beberapa sarjana memberikan pengertian yang berbeda antara lain:

Menurut Moeljatno, tindak pidana adalah perbuatan yang dilarang oleh suatu aturan hukum, larangan mana disertai ancaman (sanksi) yang berupa pidana tertentu, bagi barangsiapa melanggar larangan tersebut. Sedangkan Menurut Wirjono Prodjodikoro, tindak pidana adalah suatu perbuatan yang pelakunya dapat dikenakan hukuman pidana (Andi Hamzah, 2006: 361).

Berkaitan dengan hal tersebut, dalam Konsep KUHP Tahun 2008 pengertian tindak pidana telah dirumuskan dalam pasal 11 ayat (1) yaitu, tindak pidana adalah perbuatan melakukan atau tidak melakukan sesuatu yang oleh peraturan perundang-undangan dinyatakan sebagai perbuatan yang dilarang dan diancam dengan pidana (Andi Hamzah, 2006: 387).

Unsur-unsur tindak pidana adalah: a. Perbuatan manusia

b. Diancam dengan pidana c. Melawan hukum

d. Dilakukan dengan kesalahan

e. Orang yang mampu bertanggung jawab Jenis-jenis tindak pidana antara lain: a. Kejahatan dan pelanggaran

b. Delik formil dan materiil

c. Delik commissionis, delik ommissionis, delik commissionis per ommissionis commissa.

yang ada dalam kekuasaanya secara melawan hukum. Barang yang diperoleh karena kejahatan adalah sejumlah uang yang diperoleh sebagai hasil pencairan cek pembayaran Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) untuk dijadikan komisi juga merupakan barang yang diperoleh dari hasil kejahatan.

Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap subyek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak atau dapat pula dikenakan pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subyektifnya dimulai atau berakhir dalam tahun pajak. Pajak Pertambahan Nilai (PPN) adalah jumlah antara biaya yang dikeluarkan dan tingkat laba yang diharapkan dalam suatu proses produksi, artinya proses pertambahan nilai selalu muncul karena adanya biaya-biaya yang dikeluarkan mulai dari bahan baku menjadi barang setengah jadi sampai akhirnya menjadi barang jadi yang siap dijual dengan tingkat laba yang diharapkan (B. Boediono, 1987 : 84).

Adapun latar belakang secara teoritis yang mendasari subyek hukum melakukan tindak pidana dalam hal ini dilakukan oleh direktur PT. Surya Cipta Gemilang yang menjadi terdakwa dalam kasus di atas yaitu:

1. Berkembangnya ketidakpercayaan masyarakat terhadap subyek hukum dibidang perpajakan, dalam hal ini adalah PT. Surya Cipta Gemilang yang tidak dapat menunjukkan wibawa dalam akuntabilitas kinerjanya dibidang perpajakan justru sebaliknya muncul kasus-kasus baru yang hampir sama dengan masa sebelumnya, sehingga pemerintah dinilai tidak mampu menjalankan supremasi hukum dengan baik dan benar, atau runtuhnya kepercayaan pada subyek hukum dibidang perpajakan. Masyarakat jenuh terhadap hukum yang hanya menjadi slogan tanpa penerapan yang konsisten dan adil.

2. Melihat kenyataan ketidakberdayaan aparat penegak hukum dalam hal ini adalah aparat penegak hukum (Polisi, Jaksa, Hakim) dan pihak-pihak terkait (PPNS) dalam bidang perpajakan dalam menangani dan memberantas kejahatan dan perilaku kriminal lainnya yang semakin berkembang baik kualitas maupun kuantitas.

3. Tidak terpenuhinya kebutuhan manusia, salah satunya kebutuhan tentang pelayanan pajak yang kurang baik, bahkan sampai mengarah kepada suatu tindak pidana yang disebabkan oleh kondisi ekstern yaitu meningkatnya kejahatan di lingkungannya sebagai akibat dari adanya krisis ekonomi.

untuk mencari keseimbangan yang diwujudkan dalam bentuk perilaku yang apabila tidak dapat terpenuhi keseimbangan tersebut, maka akan frustrasi. (M. Marwan, 2009: 34).

2. Konseptual

Konseptual adalah kerangka yang mengambarkan hubungan antara konsep-konsep khusus, yang merupakan kumpulan dalam arti-arti yang berkaitan dengan istilah yang ingin tahu akan diteliti (Soerjono Soekanto,1986 : 132).

Adapun Konseptual yang digunakan dalam penulisan skripsi ini adalah sebagai berikut:

a. Analisis

Menurut penjelasan Kamus Besar Bahasa Indonesia yang dimaksud dengan analisis adalah penguraian suatu pokok atas berbagai bagiannya dan penelaahan bagian itu sendiri serta hubungan antar bagian untuk memperoleh pengertian yang tepat dan pemahaman arti keseluruhan (Tim Penyusun Kamus Besar Bahasa Indonesia, 1997: 32).

b. Tindak Pidana

c. Perpajakan

Perpajakan adalah perihal tentang pungutan wajib berupa uang yang harus dibayar oleh subyek hukum sebagai sumbangan wajib kepada negara atau pemerintah sehubungan dengan pendapatan atau penghasilan, pemilikan, harga beli barang ataupun pertambahan nilai (Moeljatno, 2001 : 172).

d. Pajak Penghasilan (PPh)

Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap subyek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak atau dapat pula dikenakan pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subyektifnya dimulai atau berakhir dalam tahun pajak (B.Boediono, 1987 : 84 ).

e. Pajak Pertambahan Nilai (PPN)

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini bertujuan agar lebih memudahkan dalam memahami penulisan skripsi ini secara keseluruhan. Sistematika penulisannya sebagai berikut:

I. PENDAHULUAN

Bab ini merupakan pendahuluan yang memuat latar belakang penulisan. Dari uraian latar belakang ditarik suatu pokok permasalahan dan ruang lingkupnya, tujuan dan kegunaan dari penulisan, kerangka teoritis dan konseptual serta menguraikan tentang sistematika penulisan. Dalam uraian bab ini dijelaskan tentang tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) studi perkara nomor 312/PID.B/2006/PN. JKT SEL.

II. TINJAUAN PUSTAKA

Bab ini menjelaskan tentang pengantar pemahaman pada pengertian-pengertian umum serta pokok bahasan. Dalam uraian bab ini lebih bersifat teoritis yang nantinya digunakan sebagai bahan studi perbandingan antara teori yang berlaku dengan kenyataannya yang berlaku dalam praktek. Adapun garis besar dalam bab ini adalah menjelaskan tentang pengertian hukum pidana dan pidana, kaitan antara hukum pidana dan acara pidana, obyek dan subyek pajak ( PPh dan PPN ).

III. METODE PENELITIAN

IV. HASIL PENELITIAN DAN PEMBAHASAN

Bab ini merupakan pembahasan tentang berbagai hal yang terkait langsung dengan pokok permasalahan yang akan dibahas dalam penelitian ini, yaitu untuk mengetahui unsur-unsur yang diidentifikasikan sebagai tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN), serta mengetahui faktor-faktor penyebab terjadinya tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN).

V. PENUTUP

DAFTAR PUSTAKA

Andrisman, Tri. 2007. Asas-asas dan Aturan Umum Hukum Pidana Indonesia. Fakultas Hukum. Universitas Lampung. Bandar Lampung.

Boediono, B.1987. Perpajakan Indonesia, Jakarta : Diadit Media.

Djamali, Abdul. 1993. Pengganti Hukum Indonesia. Jakarta. Raja Grafindo Persada.

Hamzah, Andi. 2006. Hukum Acara Pidana Indonesia. Sinar Grafika. Jakarta. Harahap, M.Yahaya. 2002. Pembahasan Permasalahan dan Penerapan KUHAP,

Jilid 2 (Pemeriksaan di Sidang Pengadilan, Kasasi dan Peninjauan Kembali). Sinar Grafika. Jakarta.

Lamintang dan Djisman.1983. Hukum Pidana Indonesia, Bandung. Sinar Baru. Marwan, M. 2009. Rangkuman Istilah dan Pengertian Dalam Hukum. Reality

Publisher. Surabaya.

Moeljatno. 2002 Asas – Asas Hukum Pidana, Jakarta. Rhineka Cipta.

Sasangka, Hari. dan Lily Rosita. 2003. Komentar KUHAP. Mandar Maju. Bandung.

Soedarto, 1990 . Hukum Pidana , Semarang. Yayasan Soedarto.

Soerjono, Soekanto. 1986. Pengantar Penelitian Hukum. UI Press. Jakarta.

Soemitro, Rochmat. 1987. Pengantar Singkat Hukum Pajak, Bandung. PT Eresco. Wisnubroto, Al dan G. Widiartana. 2005. Pembaharuan Hukum Acara Pidana.

Citra Aditya. Bandung.

Tim Penyusun Kamus. Pembinaan dan Pengembangan Bahasa. 1997. Kamus Besar Bahasa Indonesia. Balai pustaka. Jakarta.

Undang-Undang Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan.

II. TINJAUAN PUSTAKA

A. Pengertian dan Dasar Hukum Tindak Pidana Di Bidang Perpajakan

Menurut B. Boediono (1987: 334), tindak pidana merupakan pengertian dasar dalam hukum pidana. Kejahatan atau perbuatan jahat dapat diartikan secara yuridis dan kriminologis. Mengenai pengertian tindak pidana (strafbaar feit) beberapa sarjana memberikan pengertian yang berbeda antara lain:

Menurut Simons, tindak pidana bidang perpajakan adalah perbuatan yang diancam dengan pidana, yang bersifat melawan hukum yang berhubungan dengan kesalahan dan yang dilakukan oleh subyek hukum yang mampu bertanggungjawab dibidang perpajakan.

untuk dilakukan pemeriksaan, atau memperlihatkan pembukuan, pencatatan, atau dokumen lain yang palsu atau dipalsukan seolah olah benar; atau tidak menyelenggarakan pembukuan atau pencatatan, tidak memperlihatkan atau tidak meminjamkan buku, catatan, atau dokumen lainnya, atau tidak menyetorkan pajak yang telah dipotong atau dipungut, sehingga dapat menimbulkan kerugian pada pendapatan negara.

Sistem pemungutan pajak yang berlaku menurut Undang-Undang perpajakan Nasional adalah sistem self assessment (perhitungan sendiri) dimana kepada wajib pajak diberikan kepercayaan untuk menghitung sendiri pajak yang terhutang dan menyetorkan ke kas Negara. Dalam sistem ini tentu diperlukan kejujuran, dan tetap ada yang tidak jujur dalam menghitung pajaknya melalui pengisian surat pemberitahuan. Untuk itu Fiskus diberikan wewenang untuk melakukan pemeriksaan terhadap kebenaran dan Surat Pemberitahuan Tahunan (SPT) dari wajib pajak yang bersangkutan.

Sehubungan dengan hal tersebut, Tindakan pemeriksaan adalah tindakan yang dilakukan oleh petugas perpajakan (Fiskus) dalam rangka melaksanakan pemeriksaan terhadap wajib pajak, untuk mencari bahan-bahan dalam menetapkan jumlah pajak yang terutang dalam dan jumlah pajak yang harus dibayar (Luhut M.P. Pangaribuan, 2006: 3).

Mengenai dasar hukum tindakan pemeriksaan di perpajakan adalah :

2. Peraturan Menteri Keuangan RI Nomor 625/KMK.04/1994 tentang Tata Cara Pemeriksaan dibidang perpajakan.

B. Obyek dan Subyek Pajak Penghasilan dan Pajak Pertambahan Nilai

1. Pajak Penghasilan (PPh)

Pajak penghasilan yang dijadikan obyek adalah penghasilan yang diperoleh atau diterima oleh orang pribadi atau badan, baik yang bertempat tinggal atau berkedudukan di Indonesia maupun yang bertempat tinggal atau berkedudukan di luar negeri.

Selanjutnya pajak penghasilan menurut UU PPh 1994 pasal 4 disebutkan bahwa yang menjadi obyek pajak adalah penghasilan. Penghasilan diartikan dalam pengertian secara luas, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun yang dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan dengan nama dan bentuk apapun (Luhut M.P Pangaribuan, 2008: 68).

Sehubungan dengan hal tersebut, jika dilihat dari mengalirnya tambahan kemampuan ekonomis yang diperoleh wajib pajak, penghasilan dapat dikelompokan menjadi 4 (empat), yaitu:

a. Penghasilan dengan pekerjaan dalam hubungan kerja termasuk pekerjaan bebas seperti gaji, upah, honorium penghasilan praktek dokter, notaris, akuntan publik dan sebagainya.

b. Penghasilan dari usaha atau kegiatan.

d. Penghasilan lain-lain seperti pembenasan utang, hadiah undian, dan sebagainya.

Obyek pajak yang termasuk dalam perundang-undangan pajak penghasilan (PPh) adalah sebagai berikut:

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan honorium, komisi, bonus, dan uang pensiun.

b. Hadiah dari undian atau dari pekerjaan atau kegiatan atau penghargaan. c. Laba usaha (baik dari badan maupun perusahaan perseorangan).

d. Keuntungan karena penjualan atau pengalihan harta. Termasuk keuntungan karena pengalihan harta adalah:

1) Keuntungan karena pengalihan harta terhadap konsumen, persekutuan, dan badan lain sebagai pengganti saham atau penyertaan modal.

2) Keuntungan lain yang diperoleh perseroan, persekutuan dan badan lainnya karena pengalihan harta kepada pemegang saham, sekutu dan anggota. 3) Keuntungan karena pengalihan harta seperti hibah bantuan atau

sumbangan, kecuali kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan pendidikan atau badan sosial, penguasa kecil termasuk koperasi yang ditetapkan Menteri Keuangan sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, pengusaha antara pihak-pihak yang bersangkutan.

4) Keuntungan karena pengalihan harta, serta hibah bantuan atau sumbangan, kecuali kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan:

b) Pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan sepanjang tidak ada hubungan dengan usaha.

c) Pekerjaan. d) Kepemilikan.

e) Pengusaha antara pihak-pihak yang bersangkutan.

e. Penerimaan pembayaran pajak yang telah dibebankan sebagai biaya. f. Royalty.

Royalty pada dasarnya dibagi menjadi tiga kelompok, yaitu sehubungan dengan: 1) Hak atas harta tak berwujud, misalnya hak pengarang, dan rahasia

perusahaan.

2) Hak atas harta berwujud, misalnya hak atas alat-alat industri, dan ilmu pengetahuan.

3) Informasi, yaitu informasi yang belum diungkapkan secara umum walaupun mungkin belum dipatenkan. Misalnya pengalaman di bidang industri.

g. Sewa dan penghasilan lain sehubungan dengan penggunaan harta. h. Keuntungan karena pembebasan utang.

i. Premi asuransi.

j. Iuran yang diterima atau diperoleh dari anggotanya yang terdiri dari wajib pajak yang melakukan pekerjaan bebas, sepanjang iuran tersebut ditentukan berdasarkan volume kegiatan atau usaha pekerjaan bebas anggota.

Ketentuan dalam Undang-Undang Pajak Penghasilan (PPh) juga menyebutkan pengecualian obyek pajak sebagai berikut:

a. Bantuan atau sumbangan dan harta hibahan yang terdiri dari :

kerja, tidak dalam rangka hubungan kepemilikan atau hubungan pengusahaan antara pihak yang bersangkutan.

2) Harta hibah bagi penerima bukan merupakan obyek pajak apabila diterima oleh keluarga sedarah dalam garis keturunan satu derajad dan juga yang diterima oleh badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, pengusaha koperasi sepanjang tidak dalam rangka hubungan kerja atau hubungan usaha atau hubungan kepemilikan atau hubungan penguasaan antara pihak yang bersangkutan.

b. Warisan .

c. Harta termasuk setoran tunai yang diterima badan sebagai pengganti saham atau sebagai pengganti penyetoran modal.

d. Penggantian atau imbalan sehubungan dengan pekerjaaan dalam bentuk natura atau kenikmatan dari wajib pajak atau pemerintah.

e. Pembayaran atau pemerintah.

f. Pembayaran dari perusahaan asuransi sehubungan dengan asuransi kesehatan, kecelakaan, jiwa, dan asuransi bea siswa.

g. Bagian laba yang diterima atau diperoleh Perseroan Terbatas (PT) sebagai wajib pajak dalam negeri, koperasi, yayasan, BUMN atau BUMD dari penyertaan modal pada badan usaha yang didirikan dan berkedudukan di Indonesia.

Objek Pajak, biaya yang boleh dikurangkan dan laba khusus untuk Badan Usaha Tetap (BUT) adalah sebagai berikut:

1). Penghasilan dari usaha atau kegiatan Bentuk Usaha Tetap(BUT) dari harta yang dimiliki atau dikuasainya.

2). Penghasilan kantor pusat yang berasal dari penjualan barang dan pemberian jasa.

3). Penghasilan yang diterima kantor pusat sepanjang dapat hubungan efektif antara Badan Usaha Tetap (BUT) dengan harta atau kegiatan yang memberikan penghasilan.

b. Laba Bentuk Usaha Tetap (BUT). c. Biaya administrasi kantor pusat.

Yang boleh dibebankan dan dikurangkan adalah biaya yang berkaitan dengan kegiatan atau usaha. Besar biaya tersebut ditetapkan oleh Direktur Jenderal Pajak (Dirjen Pajak).

d. Pembayaran BUT kepada kantor pusat yang tidak boleh dibebankan sebagai biaya adalah:

1. Royalty

2. Imbalan jasa manajemen

3.Bunga, kecuali bunga yang berkenaan dengan usaha perbankan.

Sedangkan subyek pajak adalah pihak terhadap siapa pajak akan ditagih oleh Negara dengan perkataan lain pihak-pihak yang mempunyai kewajiban pajak Subyektif. Ketentuan dalam Undang-Undang perpajakan menjelaskan bahwa yang dimaksud dengan subyek Pajak Penghasilan (PPh) adalah:

b. Badan hukum, yang terdiri dari: Perseroan Terbatas (PT), Perseroan Komanditer, Perseroan lainnya, Badan Usaha Milik Negara (BUMN) dan Badan Usaha Milik Daerah (BUMD) dengan nama dan bentuk apapun, Persekutuan, Perkumpulan, Firma (Fa), Koperasi, Yayasan dan Organisasi sejenis, Lembaga Dana Pensiun, dan bentuk-bentuk badan usaha lainnya.

Subyek pajak akan menjadi wajib pajak bila memenuhi syarat-syarat subjektif, yaitu adanya penghasilan. Subyek pajak dibagi menjadi dua, yaitu:

a. Subjek pajak dalam negeri, yang terdiri atas.

1) Orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, orang pribadi yang dalam jangka satu tahun pajak berada di Indonesia yang mempunyai niat untuk bertempat tinggal di Indonesia.

2) Badan yang didirikan atau bertempat kedudukan di Indonesia termasuk didalamnya Badan Usaha Tetap (BUT).

3) Warisan yang belum dibagi sebagai satu kesatuan, menggantikan yang berhak.

b. Subyek pajak luar negeri

Perbedaan yang penting dari kedua subyek pajak adalah:

a. Dilihat dari kewajiban subyek pajak dalam negeri mempunyai kewajiban memasukkan SPT (Surat Pemberitahuan), sedangkan subyek pajak luar negeri tidak mempunyai kewajiban memasukkan SPT.

b. Bahwa bagi subyek pajak dalam negeri (Indonesia) maupun yang berasal dari luar Indonesia, sedangkan bagi subyek pajak luar negeri yang dikenakan pajak hanyalah penghasilan yang berasal dari luar Indonesia saja. Kewenangan untuk menetapkan seseorang atau badan yang bertempat tinggal atau berkedudukan berada dalam wewenang Direktur Jenderal Pajak.

Subyek pajak penghasilan mencakup baik perseorangan maupun orang pribadi atau badan. Menurut ketentuan Pasal 26 Undang-Undang Pajak Penghasilan, yang dimaksud dengan penghasilan adalah :

a. Deviden dari perseorangan dalam negeri.

Deviden adalah keuntungan yang diperoleh para pemegang saham dalam suatu badan usaha, seperti Perseroan Terbatas (PT).

2. Pajak Pertambahan Nilai (PPN)

Secara umum dapat dikatakan yang menjadi obyek PPN adalah penyerahan barang dan jasa, yaitu:

a. Penyerahan BKP didaerah pabean oleh pengusaha. b. Impor BKP.

c. Penyerahan jasa kena pajak didalam daerah pabean didalam didalam daerah pabean.

d. Ekspor BKP oleh PKP.

e. Timbulnya obyek pajak yang sangat tergantung kondisi atau kegiatannya. Penyerahan yang relevan menjadi obyek pajak.

Penyerahan BKP yang termasuk adalah:

a. Penyerahan hak atas BKP karena suatu perjanjian termasuk: perjanjian jual beli, tukar menukar, jual beli dengan angsuran. Pada saat penyerahan hak timbul obyek yang dapat dikenakan pajak disebut dengan obyek pajak. Dalam jual beli secara angsur pada saat diterima pembayaran angsuran bersamaan dilakukannya penyerahan barang merupakan saat penyerahan hak atas barang yang menjadi obyek perjanjian dan saat yang bersamaan timbul obyek yang dapat dikenakan pajak.

b. Penyerahan BKP kepada pedagang perantara melalui juru lelang.

obyek pajak timbul ketika juru lelang menyerahkan BKP yang dilelang kepada pemegang lelang untuk dan atas nama PKP yang bersangkutan.

c. Pemakaian sendiri dan pemberian cuma-cuma.

Pemakaian sendiri berarti BKP yang merypakan barang dagangan atau hasil produksi digunakan untuk kepentingan PKP sendiri yang dapat meliputi direksi, dewan komisaris, dan karyawan. Pemberian cuma-cuma yang ada kaitannya dengan lingkungan perusahaan atau pekerjaan. Misalnya pemberian contoh barang untuk kegiatan promosi kepada relasi atau pembeli.

d. Penyerahan BKP dari kantor pusat ke cabang atau sebaliknya dan penyerahan antar cabang.

Penyerahan barang yang tidak termasuk kategori penyerahan BKP adalah penyerahan BKP kepada makelar, penyerahan BKP untuk jaminan utang piutang, penyerahan BKP dari kantor pusat ke cabang dan antar cabang bagi PKP yang memperoleh izin melakukan pemusatan tempat pajak terutang dari Dirjen Pajak, penyerahaan BKP dalam rangka perubahan bentuk usaha atau penggabungan bentuk usaha yang diikuti dengan perubahan pihak yang berhak atas BKP. Penyerahan BKP yang tidak dikenakan PPN adalah barang-barang kebutuhan pokok, air bersih yang disalurkan pipa, barang-barang hasil penangkapan budi daya perikanan yang diambil langsung dari sumbernya, dan barang hasil dari perternakan.

penghasilan barang karena pesanan atau permintaan dengan bahan dan atas petunjuk atau pemesan.

Kelompok jasa kena pajak meliputi:

a. Jasa pencarian sumber-sumber minyak dan gas bumi dan jasa pengeboran dibidang migas bumi, kegiatan pemasangan pipa.

b. Jasa pesewaan barang tidak bergerak, meliputi pesewaan pabrik, gedung atau bangunan untuk perkantoran, untuk tempat usaha atau pertokoan, untuk tempat tinggal (flat,rumah tinggal) kecuali hotel, losmen, motel, rumah penginapan lainnya dan sejenisnya.

c. Jasa hukum, termasuk jasa pengacara, jasa notaris, jasa lembaga bantuan hukum, jasa konsultan pajak, dan jasa hukum lainnya. Jasa-jasa yang tidak dikenakan pajak meliputi:

a. Jasa di bidang pelayanan kesehatan medis b. Jasa pelayanan dibidang sosial

c. Jasa dibidang keagamaan d. Jasa dibidang pendidikan

Subyek Pajak Pertambahan Nilai (PPN) adalah pengusaha kena pajak yang disingkat PKP. Walaupun demikian Pajak Pertambahan Nilai (PPN) merupakan pajak tidak tidak langsung maka prinsipnya beban pajak bisa digeser ke pihak lain. Dengan demikian pengertian pengusaha menurut UU No. 8 Tahun 2000 dalam konteks pemungutan Pajak Pertambahan Nilai (PPN), pengusaha dapat diklasifikasikan menjadi tiga yang merupakan subyek dari Pajak Pertambahan Nilai (PPN), yaitu sebagai berikut:

b. Pengusaha yang memilih dikukuhkan sebagai pengusaha kena pajak. c. Bukan pengusaha kena pajak.

Sedangkan yang bukan dikategorikan sebagai subyek Pajak Pertambahan Nilai (PPN) antara lain:

a. Pengusaha kecil.

b. Pengusaha yang berusaha dibidang pertanian, perternakan, perikanan, kehutanan, perkebunan serta hasil-hasil agraria lainnya yang belum diolah karena barang-barang tersebut pada dasarnya bukan BKP.

C. Tindak Pidana Perpajakan dalam Hukum Pidana di Indonesia

Undang-undang yang mengatur tentang perpajakan yang berlaku di Indonesia adalah Undang-Undang Nomor 16 Tahun 2000 yang menjelaskan bahwa tindak pidana dibidang perpajakan dibagi dua jenis, yaitu tindak pidana pelanggaran dan tindak pidana kejahatan.

1. Tindak Pidana Pelanggaran

Ketentuan mengenai perihal tindak pidana pelanggaran sebagaimana dimaksud dalam Pasal 38 dan 42 Ayat (1) Undang-Undang Nomor 16 Tahun 2000 menjelaskan bahwa:

Barang siapa karena kealpaannya:

a. Tidak menyampaikan surat pemberitahuan, atau

b. Menyampaikan surat pemberitahuan tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang tidak benar sehingga menimbulkan kerugian bagi negara, dipidana kurungan selama-lamanya satu tahun dan atau denda setinggi-tingginya sebesar dua kali lipat jumlah pajak yang terhutang.

Berdasarkan hal tersebut, dapat terlihat adanya beberapa unsur kualifikasi pelanggaran yaitu barang siapa yang dalam hal ini adalah:

1) Wajib pajak yang tidak menyampaikan SPT.

2) Wajib pajak yang menyampaikan SPT tetapi isinya tidak benar atau tidak lengkap ataupun memberikan keterangan yang tidak benar.

3) Akibat dari tindakan tersebut menimbulkan kerugian bagi negara.

4) Tindakan atau perbuatan yang dilakukan wajib pajak itu bukan merupakan perbuatan yang disengaja tetapi perbuatan tersebut dilakukan hanya karena suatu kelalaian saja.

2. Tindak Pidana Kejahatan

Undang-Undang yang mengatur tentang perpajakan yang berlaku di Indonesia yakni Undang-Undang Nomor 16 Tahun 2000 telah menjelaskan bahwa tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) dimasukkan dalam ketegori tindak pidana kejahatan.

Adapun ketentuan Pasal 39 Undang-Undang Nomor 16 Tahun 2000 yang menjelaskan bahwa:

1. Barang siapa dengan sengaja

a. Tidak mendaftarkan diri atau menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak sebagaimana dimaksud dalam Pasal 2 atau,

b. Tidak menyampaikan SPT dan atau,

c. Menyampaikan SPT dan atau keterangan yang isinya tidak benar, tidak lengkap dan atau,

d. Memperlihatkan pembukuan, pencatatan atau dokumen lain yang palsu atau dipalsukan seolah-olah benar dan atau,

e. Tidak memperlihatkan atau meminjam pembukuan, pencatatan, atau dokumen lainnya dan atau,

f. Tidak menyetorkan pajak yang telah dipotong atau dipungut sehingga dapat menimbulkan kerugian bagi negara, dipidana dengan pidana penjara selama-lamanya tiga tahun dan atau denda setinggi-tingginya 4 kali jumlah pajak yang terhutang.

satu tahun, terhitung sejak selesainya menjalani sebagian atau seluruhnya pidana penjara yang dijatuhkan.

Berdasarkan pada uraian yang telah disebutkan diatas, maka terdapat beberapa unsur atau elemen tindak pidana dibidang perpajakan, baik tindak pidana pelanggaran ataupun tindak pidana kejahatan, yaitu:

a. Unsur perbuatan, seperi tidak mendaftarkan diri. b. Unsur kesalahan, berupa kealpaan atau kesengajaan.

DAFTAR PUSTAKA

Andrisman, Tri. 2007. Asas-asas dan Aturan Umum Hukum Pidana Indonesia. Fakultas Hukum. Universitas Lampung. Bandar Lampung.

Boediono, B.1987. Perpajakan Indonesia, Jakarta : Diadit Media.

Djamali, Abdul. 1993. Pengganti Hukum Indonesia. Jakarta. Raja Grafindo Persada.

Harahap, M.Yahaya. 2002. Pembahasan Permasalahan dan Penerapan KUHAP, Jilid 2 (Pemeriksaan di Sidang Pengadilan, Kasasi dan Peninjauan Kembali). Sinar Grafika. Jakarta.

Lamintang dan Djisman.1983. Hukum Pidana Indonesia, Bandung. Sinar Baru. Marwan, M. 2009. Rangkuman Istilah dan Pengertian Dalam Hukum. Reality

Publisher. Surabaya.

Moeljatno. 2002 Asas – Asas Hukum Pidana, Jakarta. Rhineka Cipta.

Sasangka, Hari. dan Lily Rosita. 2003. Komentar KUHAP. Mandar Maju. Bandung.

Soedarto, 1990 . Hukum Pidana , Semarang. Yayasan Soedarto.

Soerjono, Soekanto. 1986. Pengantar Penelitian Hukum. UI Press. Jakarta.

Soemitro, Rochmat. 1987. Pengantar Singkat Hukum Pajak, Bandung. PT Eresco. Wisnubroto, Al dan G. Widiartana. 2005. Pembaharuan Hukum Acara Pidana.

Citra Aditya. Bandung.

Tim Penyusun Kamus. Pembinaan dan Pengembangan Bahasa. 1997. Kamus Besar Bahasa Indonesia. Balai pustaka. Jakarta.

Undang-Undang Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan.

IV. HASIL PENELITIAN DAN PEMBAHASAN

A. Karakteristik Responden

Sebelum sampai pada hasil penelitian dan pembahasan, perlu penulis uraikan terlebih dahulu mengenai karakteristik responden. Responden adalah orang yang memberi atau mengetahui secara jelas atau menjadi sumber informasi (Kamus Besar Bahasa Indonesia, 1997: 609).

Adapun responden sebagai bahan hukum penunjang dalam penelitian ini adalah Hakim, Dosen Fakultas Hukum dan Penyidik Pegawai Negeri Sipil. Responden dalam penelitian ini berjumlah 4 orang yang terdiri dari 1 (satu) orang Hakim di Pengadilan Negeri Kelas I-A Tanjung Karang, Bandar Lampung, 2 (dua) orang Dosen atau akademisi fakultas hukum Universitas Lampung dan 1 (satu) orang Penyidik Pegawai Negeri Sipil di Kantor Dirjen Pajak Bandar Lampung.

Adapun responden dalam penelitian ini adalah sebagai berikut :

1. Nama : Ronald Salnofri Bya, S.H., M.H.

Umur : 38 Tahun

Jabatan : Hakim Pengadilan Negeri Kelas I-A Tanjung Karang Pendidikan : S2

2. Nama : Yul Dirga, S.E, M.A.kt

Umur : 35 Tahun

Jabatan : Kabid Pemeriksaan, Penyidikan dan Penagihan Pajak Pendidikan : S2

3. Nama : Shafruddin, S.H., M.H.

Umur : 50 Tahun

Jabatan : Dosen / Akademisi Fakultas Hukum Universitas Lampung Pendidikan : S2

4. Nama : Diah Gustiniati, S.H., M.H.

Umur : 48 Tahun

Jabatan : Dosen / Akademisi Fakultas Hukum Universitas Lampung Pendidikan : S2

B. Unsur-Unsur yang Diidentifikasikan Sebagai Tindak Pidana Perpajakan dalam Pajak Penghasilan dan Pajak Pertambahan Nilai dalam Perkara Pengadilan Negeri Jakarta Selatan No. 312 / PID. B/ 2006 / PN. JKT SEL

menyalahgunakan terhadap pembayaran pajak dan melawan hukum maka diatur dalam Pasal 39 Ayat (1) huruf a juncto Pasal 43 Ayat (1) UU No. 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan jo Pasal 64 ayat (1) KUHP. Adapun isi dari Pasal 39 Ayat (1) Huruf a UU No. 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan, sebagai berikut:

“Setiap orang yang dengan sengaja: tidak mendaftarkan diri, atau menyalahgunakan atau menggunakan tanpa hak Nomor Wajib Pajak atau Pengukuhan Pengusaha Kena Pajak dipidana dengan pidana penjara paling lama 6 (enam) tahun dan denda paling tinggi 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar”.

Sedangkan isi dari Pasal 43 ayat (1) Undang-Undang No.16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut:

“Bagi wakil, kuasa, atau pegawai dan wajib pajak yang menyuruh melakukan yang turut serta melakukan, yang menganjurkan atau yang membantu melakukan tindak pidana dibidang perpajakan”.

Sehubungan dengan hal tersebut, maka unsur-unsur dari Pasal 39 Ayat (1) Huruf a jo Pasal 43 Ayat (1) UU No. 16 Tahun 2000 jo Pasal 64 Ayat (1) KUHP, yaitu :

a. Setiap orang b. Sengaja

c. Menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak atau pengukuhan Pengusaha Kena Pajak.

d. Sehingga dapat menimbulkan kerugian pada pendapatan Negara.

e. Wakil, kuasa atau pegawai dari wajib pajak yang menyuruh atau yang membantu melakukan tindak pidana dibidang perpajakan.

f. Beberapa perbuatan yang mempunyai hubungan sedemikian rupa sehingga dipandang sebagai perbuatan diteruskan.

Adapun penjelasan dari beberapa unsur-unsur diatas sebagai berikut:

adalah setiap orang (een eider) atau siapa saja pelaku tindak pidana sebagai subyek hukum yang dapat bertanggung jawab menurut hukum atas segala tindakannya.

2. Unsur sengaja memberi arti pada subyek hukum yaitu suatu perbuatan yang dilakukan dengan sengaja ialah perbuatan bertekad yang dilakukan dengan penuh kesadaran. Jadi orang harus berniat untuk melakukan dan ia harus tahu apa yang dilakukannya atau dengan kata lain akibat yang terjadi atau yang timbul adalah tujuan yang dikehendaki oleh si pelaku.

3. Unsur menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak atau pengukuhan Pengusaha Kena Pajak pada subyek hukum memberikan arti yaitu penyalahgunaan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak atau pengukuhan Pengusaha Kena Pajak atau penyampaian surat pemberitahuan yang isinya tidak benar atau tidak lengkap dalam rangka mengajukan permohonan restitusi pajak atau kompensasi pajak yang tidak benar sehingga telah merugikan Negara.

4. Unsur wakil, kuasa atau pegawai dari wajib pajak yang menyuruh melakukan, yang turut serta melakukan, yamg menganjurkan, atau membantu melakukan tindak pidana dibidang perpajakan memberi arti bahwa yang dipidana karena melakukan perbuatan tindak pidana dibidang perpajakan tidak terbatas pada wajib pajak, namun juga terhadap mereka yang menyuruh melakukan tindak pidana.

hukum, yaitu beberapa perbuatan yang satu sama lain ada hubungannya supaya dapat dipandang sebagai suatu perbuatan yang diteruskan.

Berdasarkan dari fakta-fakta yang terungkap dalam persidangan dengan Putusan Pengadilan Nomor 312/PID.B/2006/PN.Jak.Sel, jelas bahwa terdakwa direktur PT. Surya Cipta Gemilang telah melakukan tindak pidana dibidang perpajakan yang bukti-buktinya dapat dilihat dari dari dakwaan jaksa penuntut umum.

Unsur-Unsur yang terdapat dalam Pasal 39 Ayat (1) huruf a jo Pasal 43 Ayat (1) UU No 16 Tahun 2000 jo Pasal 64 Ayat (1) KUHP adalah sebagai berikut :

a. Setiap orang b. Sengaja

c. Menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak atau pengukuhan Pengusaha Kena Pajak.

d. Sehingga dapat menimbulkan kerugian pada pendapatan Negara.

e. Wakil, kuasa atau pegawai dari wajib pajak yang menyuruh atau yang membantu melakukan tindak pidana di bidang perpajakan.

f. Beberapa perbuatan yang mempunyai hubungan sedemikian rupa sehingga dipandang sebagai perbuatan diteruskan.

Berdasarkan unsur-unsur yang diidentifikasikan sebagai tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) dalam perkara pengadilan negeri Jakarta Selatan No. 312 / PID. B/ 2006 / PN. JKT SEL maka dapat diuraikan sebagai berikut:

tidak menyerahkan barang. Maka unsur tersebut telah terbukti secara sah menurut hukum.

2. Unsur sengaja dari fakta yang terungkap dalam persidangan, yaitu terdakwa sengaja menggunakan identitas yang tidak benar dengan menerbitkan faktur pajak yang dijual melalui broker tanpa menyerahkan barang. Maka perbuatan terdakwa memenuhi syarat yaitu kesengajaan sebagaimana yang dimaksud. 3. Unsur menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib

Pajak atau pengukuhan pengusaha kena pajak berdasarkan kenyataan atau fakta-fakta yang terungkap, yaitu perusahaan yang dipimpin terdakwa bila menerima pesanan faktur pajak atau order dari klien (pengguna) yang masuk melalui fax atau telepon kemudian dibuat konsepnya lalu diketik kemudian dikoreksi dan ditandatangani faktur pajak tersebut oleh anak buah terdakwa, yang tandatangan tersebut dipalsukan, yang mana membuat tanda tangan tersebut dilatih sebelumnya atas perintah dan sepengetahuan terdakwa. Dalam perbuatan faktur tidak ada penyerahan barang. Dengan demikian perbuatan terdakawa telah memenuhi unsur ini.

ratus tujuh puluh tiga rupiah), maka dengan demikian unsur ini juga telah terpenuhi.

5. Unsur wakil, kuasa atau pegawai dari wajib pajak yang menyuruh melakukan, yang turut serta melakukan, yang menganjurkan, atau yang membantu melakukan tindak pidana dibidang perpajakan, berdasarkan fakta dan keterangan terdakwa dipersidangan yaitu perusahaan yang dikelola tersebut, telah menerbitkan faktur pajak tidak disertai atau diikuti penyerahan barang kena pajak yang diserahakan kepada klien atau broker. Sejak januari 2000 sampai dengan masa pajak Oktober 2005 telah mendirikan perusahaan yang terdaftar sebagai wajib pajak berstatus sebagai pengusaha kena pajak. Maka terlihat bahwa unsur ini juga telah terpenuhi secara sah menurut hukum dan telah terpenuhi.

6. Unsur beberapa perbuatan yang mempunyai hubungan sedemikian rupa sehingga dipandang sebagai perbuatan yang diteruskan sebagai perbuatan yang diteruskan berdasarkan fakta-fakta dipersidangan yaitu faktur pajak yang diterbitkan kurang lebih 150 perusahaan yang dikelola oleh terdakwa. Terdakwa didalam menerbitkan faktur selama lima tahun sejak tahun 2000 sampai dengan tahun 2005. Dengan demikian unsur telah dipenuhi.

akta pendiriannya melalui notaris Inggrid Lannywaty, S.H. dan Drajad Darmaji, S.H. dengan menggunakan pemilik perusahaan berupa KTP dan Kartu Keluarga yang orangnya tidak ada atau fiktif, yaitu dengan menugaskan atau menyuruh karyawannya, kemudian mendaftarkan perusahaan tersebut berdasarkan domisilinya pada Kantor Pelayanan Pajak yang tersebar berbagai tempat, sehingga mendapatkan Nomor Pokok Wajib Pajak atau pengukuhan Pengusaha Kena Pajak dari Direktorat Jendral Pajak dan dapat menerbitkan faktur pajak tersebut, oleh terdakwa digunakan untuk mengorder atau menerima pesanan-pesanan dari perusahaan-perusahaan pengguna atau pengusaha-pengusaha kena pajak yang akan membeli faktur pajak dari terdakwa tanpa melakukan penyerahan barang atau didukung dengan adanya arus barang dan arus uang dengan perusahaan-perusahaan yang menerbitkan faktur pajak yang didirikan oleh terdakwa, dimana pesanan tersebut dengan terlebih dahulu menuliskan uraian barang dan harga barang untuk mendapat nilai Pajak Pertambahan Nilai (PPN) yang akan dijadikan Pajak Pertambahan Nilai (PPN) masukan oleh perusahaan-perusahaan pengguna atau pengusaha kena pajak.

Akibat hukum dari putusan perkara No. 312/ PID.B/2006/PN JKT SEL tersebut adalah terdakwa dijatuhi hukuman maksimal 6 (enam) tahun penjara atau denda 4 (empat) kali pembayaran pajak yang digelapkan. Sanksi yang dapat dijatuhkan kepada terdakwa tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) dapat berupa kurungan badan. Akan tetapi pada dasarnya hakim memutus perkara pajak tersebut berikut ganti ruginya kepada Negara.

Menurut Yul Dirga, berkaitan dengan kasus tersebut, sanksi yang dapat dijatuhkan kepada terdakwa tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) yaitu apabila memenuhi unsur-unsur sebagaimana telah dijelaskan dalam ketentuan Undang-undang Nomor 16 Tahun 2000 dapat dikenakan sanksi 6 (enam) tahun penjara dan 400% denda. Undang-undang tersebut merupakan Undang-undang administratif bersanksi pidana dengan sistem double track system yakni sanksi administratif yang terdapat dalam ketentuan Pasal 13 Ayat (2) dan (3), serta sanksi pidana yang terdapat dalam ketentuan Pasal 38 dan Pasal 39.

serta unsur beberapa perbuatan yang mempunyai hubungan sedemikian rupa sehingga dipandang sebagai perbuatan diteruskan. Semua unsur tersebut telah terpenuhi oleh terdakwa. Sehingga dengan berdasarkan unsur-unsur yang diidentifikasikan sebagai tindak pidana perpajakan dalam kasus Pengadilan Negeri Jakarta Selatan No. 312 / PID. B/ 2006 / PN. JKT SEL maka terdakwa dijatuhi hukuman maksimal 6 (enam) tahun penjara atau denda 4 (empat) kali pembayaran pajak yang digelapkan.

C. Faktor-Faktor Penyebab Terjadinya Tindak Pidana Perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) dalam Perkara Pengadilan Negeri Jakarta Selatan No. 312 / PID. B/ 2006 / PN. JKT SEL

Usaha penanganan tindak pidana bidang perpajakan atau penyimpangan lainya dapat berarti usaha perubahan yang positif. Sehubungan dengan pemikiran itu, maka dalam rangka mengubah perilaku kriminal, harus mengubah lingkungan (abstrak dan kongkrit) dengan mengurangi hal yang mendukung perbuatan kriminal (tidak merehabilitasi si pelaku kriminal). Usaha pencegahan kriminalitas tergantung dua aspek perbaikan lingkungan diatas yaitu ilmu pengetahuan dan teknologi sehubungan dengan perilaku akan dikembangkan suatu titik dimana perilaku menyimpang itu yang utama diawasi. (Arif Gosita, dalam Ninik Widiyanti dan Yulius Waskita, 1987:155).

Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap subyek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak atau dapat pula dikenakan pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subyektifnya dimulai atau berakhir dalam tahun pajak. Pajak Pertambahan Nilai (PPN) adalah jumlah antara biaya yang dikeluarkan dan tingkat laba yang diharapkan dalam suatu proses produksi, artinya proses pertambahan nilai selalu muncul karena adanya biaya-biaya yang dikeluarkan mulai dari bahan baku menjadi barang setengah jadi sampai akhirnya menjadi barang jadi yang siap dijual dengan tingkat laba yang diharapkan (B.Boediono, 1987 : 84).

Sehubungan dengan hal itu, dalam melaksanakan tanggungjawabnya tentu saja ada kemungkinan penyimpangan yang dilakukan oleh para subyek hukum yang terkait dalam bidang perpajakan. Setiap tindak pidana yang dilakukan oleh subyek hukum tersebut diselesaikan di lembaga peradilan. Adapun latar belakang secara teoritis yang mendasari subyek hukum melakukan tindak pidana dalam hal ini dilakukan oleh direktur PT. Surya Cipta Gemilang yang menjadi terdakwa dalam perkara diatas yaitu:

1. Berkembangnya ketidakpercayaan masyarakat terhadap subyek hukum dibidang perpajakan, dalam hal ini adalah PT. Surya Cipta Gemilang yang tidak dapat menunjukkan wibawa dalam akuntabilitas kinerjanya dibidang perpajakan justru sebaliknya muncul kasus-kasus baru yang hampir sama dengan masa sebelumnya, sehingga pemerintah dinilai tidak mampu menjalankan supremasi hukum dengan baik dan benar, atau runtuhnya kepercayaan pada subyek hukum dibidang perpajakan. Masyarakat jenuh terhadap hukum yang hanya menjadi slogan tanpa penerapan yang konsisten dan adil.

3. Tidak terpenuhinya kebutuhan manusia, salah satunya kebutuhan tentang pelayanan pajak yang kurang baik, bahkan sampai mengarah kepada suatu tindak pidana yang disebabkan oleh kondisi ekstern yaitu meningkatnya kejahatan di lingkungannya sebagai akibat dari adanya krisis ekonomi.

4. Terdapatnya krisis kepastian terhadap keamanan khususnya dibidang perpajakan, melihat rasa keamanan tidak terpenuhi, maka manusia berupaya untuk mencari keseimbangan yang diwujudkan dalam bentuk perilaku yang apabila tidak dapat terpenuhi keseimbangan tersebut, maka akan frustrasi. (M. Marwan, 2009: 34).

Berkaitan beberapa hal diatas, dalam perkara Pengadilan Negeri Jakarta Selatan No. 312 / PID. B/ 2006 / PN. JKT SEL dapat dipahami bahwa penyalahgunaan faktur pajak merupakan delik formil, dimana yang dilarang adalah perbuatannya bukan akibatnya. Konsekuensi penyalahgunaan faktur pajak terhadap penerimaan negara adalah jika faktur pajak yang kemudian dipakai oleh suatu perusahaan dianggap sebagai pajak masukan berarti perusahaan ini sudah memperoleh uang secara tidak langsung karena itu negara dirugikan sebesar nilai Pajak Pertambahan Nilai (PPN) dalam faktur pajak itu. Penyalahgunaan faktur pajak terhadap penerimaan negara ini lah yang menyebabkan adanya indikasi tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) yang dilakukan oleh direktur yang sekaligus pengurus PT. Surya Cipta Gemilang.

Menurut Ronald Salnofari, fakor-faktor penyebab terjadinya tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) dalam perkara Pengadilan Negeri Jakarta Selatan No. 312 / PID. B/ 2006 / PN. JKT SEL antara lain adalah:

Hal ini dapat dilihat dari pengurus yang sekaligus direktur PT. Surya Cipta Gemilang yang telah menjadi terdakwa juga mendirikan sekitar 150 perusahaan dengan identitas palsu, dimana perusahaan-perusahaan tersebut digunakan untuk menerbitkan faktur-faktur pajak atas pesanan pengguna faktur yang tidak mempunyai perusahaan PKP (Pengusaha Kena Pajak) sedangkan perusahaan yang dikelola oleh direktur PT. Surya Gemilang tersebut sudah berstatus pengusaha kena pajak dan direkur tersebut mendapatkan presentasi. Pajak-pajak yang disetorkan adalah sebesar 0,02% dari PPN dan setelah disetorkan ke Bank dan mendapat registrasi, selanjutnya oleh terdakwa disuruh mengubah dengan mengalikan 10 kali lipat, setelah diberi cap registrasi Bank, baru kemudian dilaporkan ke kantor pajak dan bukti Surat Setoran Pajak (SSP) yang diserahkan kepada pengguna (klien) adalah surat bukti setoran yang sudah dimasukkan atau dimark up, dan dalam pembuatan faktur tersebut tidak ada penyerahan barang, dan terdakwa dari pembuatan faktur-faktur tersebut mendapat fee sebesar 0,8 %. Kurangnya pengawasan dari Direktorat Jenderal Pajak (Dirjen Pajak) pusat dalam mengawasi perusahaan-perusahaan yang terkait dalam bidang perpajakan inilah yang menyebabkan terjadinya tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN).

2. Kedudukan atau posisi jabatan strategis dalam perusahaan jasa dibidang perpajakan.

Cipta Gemilang memiliki peran dan pengaruh besar, hal itu dapat dilihat dari perbuatan terdakwa yang mendirikan sekitar 150 perusahaan dengan identitas palsu. Sebagai perusahaan yang bergerak dibidang jasa, jabatan direktur dapat memberikan kepercayaan bagi instansi Dirjen Pajak maupun Lembaga keuangan seperti Bank. Jadi dalam pembuatan faktur tersebut yang pada kenyataannya tidak ada penyerahan barang dapat saja dibuat oleh Pengurus yang sekaligus direktur PT. Surya Cipta Gemilang karena perusahaan penerima barang pun fiktif. Kedudukan atau posisi jabatan strategis dalam perusahaan jasa dibidang perpajakan inilah menjadi salah satu faktor pendukung untuk melakukan tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN).

3. Pengetahuan yang taktis dalam bidang perekonomian dan perpajakan.

mendapat fee sebesar 0,8 %. Akibat perbuatan terdakwa yang dilakukan secara continuous (berkelanjutan) maka perbuatan terdakwa telah menimbulkan kerugian pada pendapatan Negara sebesar kurang lebih Rp.354.015.529.873,- (tiga ratus lima puluh empat milyar lima belas juta lima ratus dua puluh sembilan ribu delapan ratus tujuh puluh tiga rupiah). Dalam Hal ini pengetahuan yang taktis dalam bidang perekonomian dan perpajakan yang dimiliki oleh terdakwa merupkan kompetensi yang digunakan secara melawan hukum untuk melakukan tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN).

Berkaitan dengan hal itu, menurut Yul Dirga, faktor lain sebagai penyebab terjadinya tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) sebagai berikut:

1. Terbukanya peluang bagi terdakwa dengan melihat sistem informasi perpajakan Dirjen Pajak yang kurang cermat dalam mengontrol faktur pajak yang diterbitkan oleh perusahaan-perusahaan yang dikelola oleh terdakwa.

Hal tersebut dapat dilihat berdasarkan hasil perhitungan tim pemeriksa dan data based sistem informasi perpajakan Dirjen Pajak yang baru diketahui adanya indikasi tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) setelah 5 (lima) tahun berjalan dilakukan oleh terdakwa.

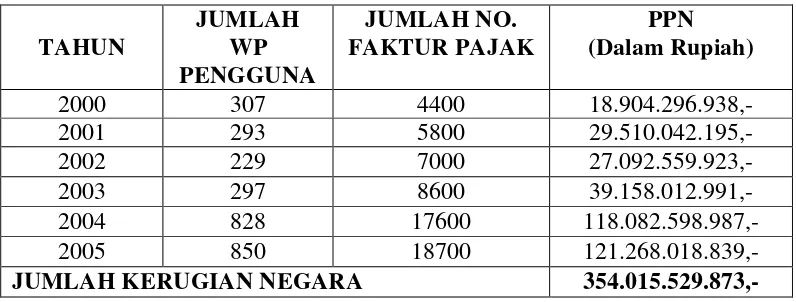

Tabel : Total Kerugian Pada Pendapatan Negara dalam perkara Pengadilan Negeri Jakarta Selatan No. 312 / PID. B/ 2006 / PN. JKT SEL dari Sektor Pajak Penghasilan dan Pajak Pertambahan Nilai dari tahun 2000-2005

2004 828 17600 118.082.598.987,-

2005 850 18700 121.268.018.839,-

JUMLAH KERUGIAN NEGARA 354.015.529.873,-

Sumber: Data based sistem informasi perpajakan Dirjen pajak Tahun 2000-2005.

Berdasarkan data tersebut melihat sistem informasi perpajakan Dirjen Pajak yang kurang cermat dalam mengontrol faktur pajak yang diterbitkan oleh perusahaan-perusahaan yang dikelola oleh terdakwa baru diketahui adanya indikasi tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) setelah 5 (lima) tahun berjalan yakni dari tahun 2000 sampai tahun 2005. Akibat perbuatan terdakwa yang dilakukan secara continuous (berkelanjutan) selama 5 (lima) tahun maka perbuatan terdakwa telah menimbulkan kerugian pada pendapatan Negara sebesar kurang lebih Rp.354.015.529.873,- pada pendapatan Negara dari Sektor Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN).

2. Koordinasi yang kurang baik antara lembaga keuangan Bank dengan Dirjen Pajak yang mendorong terdakwa berani memalsukan cap registrasi Bank yang kemudian dilaporkan ke kantor pajak dan bukti Surat Setoran Pajak (SSP).

melalui internet informasi perpajakan Direktorat Jenderal Pajak yang mana hasilnya diketahui nama-nama pengguna faktur pajak dan nilai faktur pajak yang digunakan atau telah dikreditkan oleh pengguna faktur. Daftar perusahaan sebanyak 150 perusahaan adalah fiktif atau palsu. Perusahaan-perusahaan tersebut digunakan untuk menerbitkan faktur-faktur pajak atas pesanan pengguna faktur yang tidak mempunyai perusahaan PKP (Pengusaha Kena Pajak) sedangkan perusahaan yang dikelola oleh direktur PT. Surya Gemilang tersebut sudah berstatus pengusaha kena pajak dan direkur tersebut mendapatkan presentasi. Pajak-pajak yang disetorkan adalah sebesar 0,02% Pajak Pertambahan Nilai (PPN).

Selanjutnya disetorkan ke Bank dan mendapat registrasi, kemudian oleh terdakwa mengubah dengan mengalikan 10 kali lipat, setelah diberi cap palsu registrasi Bank, baru kemudian dilaporkan ke kantor pajak dan bukti Surat Setoran Pajak (SSP) yang diserahkan kepada pengguna (klien) adalah surat bukti setoran yang sudah dimasukkan atau dimark up, dan dalam pembuatan faktur tersebut tidak ada penyerahan barang, dan terdakwa dari pembuatan faktur-faktur tersebut mendapat fee sebesar 0,8 %. Apabila lembaga keuangan Bank mampu berkoordinasi dengan baik dengan Dirjen pajak maka perihal seperti pemalsuan data perusahaan, penerbitan faktur fiktif, dan pemalsuan cap registrasi Bank dapat lebih mencegah terjadinya tindak pidana dibidang perpajakan.

paham ekonomi untuk memperoleh keuntungan dengan cara mendirikan perusahaan-perusahaan fiktif yang termasuk kedalam perusahaan kena pajak. Diantara perusahaan tersebut ada yang bergerak dalam bidang jasa penyerahan barang. Salah satunya adalah PT. Surya Cipta Gemilang yang juga mendirikan 150 perusahaan fiktif lainnya. Terciptanya kaderisasi oleh direktur yang juga sekaligus pengurus PT. Surya Cipta Gemilang dengan mempelajari sistem informasi perpajakan Direktorat Jenderal Pajak dan juga lembaga keuangan Bank maka terdakwa mampu melakukan tindak pidana penggelapan uang pembayaran Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) dengan jalan menerbitkan faktur palsu dari setiap transaksi perusahaan kena pajak yang fiktif tersebut.

Berkaitan dengan hal tersebut, menurut Diah Gustiniati menjelaskan bahwa faktor-faktor penyebab terjadinya tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) antara lain adalah:

b. Petugas pajak masih kurang ahli/kurang profesional sehingga dalam menganalisa setiap faktur pajak yang diterbitkan oleh perusahaan-perusahaan yang pada faktanya adalah perusahaan kena pajak yang fiktif masih sering terjadi kelalaian. Sehingga dalam kinerjanya dapat membawa dampak pada kerugian Negara seperti pada kasus di tersebut.

c. Pada umumnya petugas yang bekerja pada lingkup perpajakan masih kurang memahami perundang-undangan sehingga mengakibatkan kekurang hati-hatian dalam menerapkan ketentuan dalam perundang-undangan terhadap perusahaan kena pajak yang mengakibatkan kurang tegasnya kinerja kantor perpajakan dalam memberikan sanksi terhadap subyek hukum yang melakukan tindak pidana perpajakan karena dari petugasnya sendiripun masih kurang memahami perundang-undangan.

Berdasarkan uraian dari beberapa pendapat responden maka dapat dijelaskan bahwa faktor-faktor penyebab terjadinya tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) dalam perkara Pengadilan Negeri Jakarta Selatan No. 312 / PID. B/ 2006 / PN. JKT SEL sebagai berikut:

1. Kurangnya pengawasan dari Direktorat Jenderal Pajak (Dirjen Pajak) pusat dalam mengawasi perusahaan-perusahaan yang terkait dalam bidang perpajakan.

2. Kedudukan atau posisi jabatan strategis dalam perusahaan jasa dibidang perpajakan.

4. Berkembangnya ketidak percayaan masyarakat terhadap subyek hukum dibidang perpajakan, dalam hal ini adalah PT. Surya Cipta Gemilang yang tidak dapat menunjukkan wibawa dalam akuntabilitas kinerjanya dibidang perpajakan justru sebaliknya muncul kasus-kasus baru yang hampir sama dengan masa sebelumnya, sehingga pemerintah dinilai tidak mampu menjalankan supremasi hukum dengan baik dan benar, atau runtuhnya kepercayaan pada subyek hukum dibidang perpajakan. Masyarakat jenuh terhadap hukum yang hanya menjadi slogan tanpa penerapan yang konsisten dan adil.

5. Melihat kenyataan ketidakberdayaan aparat penegak hukum dalam hal ini adalah aparat penegak hukum (Polisi, Jaksa, Hakim) dan pihak-pihak terkait (PPNS) dalam bidang perpajakan dalam menangani dan memberantas kejahatan dan perilaku kriminal lainnya yang semakin berkembang baik kualitas maupun kuantitas.

6. Tidak terpenuhinya kebutuhan manusia, salah satunya kebutuhan tentang pelayanan pajak yang kurang baik, bahkan sampai mengarah kepada suatu tindak pidana yang disebabkan oleh kondisi ekstern yaitu meningkatnya kejahatan di lingkungannya sebagai akibat dari adanya krisis ekonomi.

8. Terbukanya peluang bagi terdakwa dengan melihat sistem informasi perpajakan Dirjen Pajak yang kurang cermat dalam mengontrol faktur pajak yang diterbitkan oleh perusahaan-perusahaan yang dikelola oleh terdakwa. 9. Koordinasi yang kurang baik antara lembaga keuangan Bank dengan Dirjen

DAFTAR PUSTAKA

Andrisman, Tri. 2007. Asas-asas dan Aturan Umum Hukum Pidana Indonesia. Fakultas Hukum. Universitas Lampung. Bandar Lampung.

Boediono, B.1987. Perpajakan Indonesia, Jakarta : Diadit Media.

Djamali, Abdul. 1993. Pengganti Hukum Indonesia. Jakarta. Raja Grafindo Persada.

Harahap, M.Yahaya. 2002. Pembahasan Permasalahan dan Penerapan KUHAP, Jilid 2 (Pemeriksaan di Sidang Pengadilan, Kasasi dan Peninjauan Kembali). Sinar Grafika. Jakarta.

Lamintang dan Djisman.1983. Hukum Pidana Indonesia, Bandung. Sinar Baru. Marwan, M. 2009. Rangkuman Istilah dan Pengertian Dalam Hukum. Reality

Publisher. Surabaya.

Moeljatno. 2002 Asas – Asas Hukum Pidana, Jakarta. Rhineka Cipta.

Sasangka, Hari. dan Lily Rosita. 2003. Komentar KUHAP. Mandar Maju. Bandung.

Soedarto, 1990 . Hukum Pidana , Semarang. Yayasan Soedarto.

Soerjono, Soekanto. 1986. Pengantar Penelitian Hukum. UI Press. Jakarta.

Soemitro, Rochmat. 1987. Pengantar Singkat Hukum Pajak, Bandung. PT Eresco. Wisnubroto, Al dan G. Widiartana. 2005. Pembaharuan Hukum Acara Pidana.

Citra Aditya. Bandung.

Tim Penyusun Kamus. Pembinaan dan Pengembangan Bahasa. 1997. Kamus Besar Bahasa Indonesia. Balai pustaka. Jakarta.

Undang-Undang Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan.

V. PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan maka dapat dibuat kesimpulan sebagai berikut :

1. Unsur-unsur yang diidentifikasikan sebagai tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) dalam perkara Pengadilan Negeri Jakarta Selatan No. 312 / PID. B/ 2006 / PN. JKT SEL yaitu dalam perkara tersebut terdakwa telah melakukan tindak pidana perpajakan dalam Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN) yang diatur dalam Pasal 39 Ayat (1) huruf a jo Pasal 43 Ayat (1) UU No 16 Tahun 2000 jo Pasal 64 Ayat (1) KUHP dengan Unsur-Unsur yang dipenuhi adalah sebagai berikut :

a. Setiap orang b. Sengaja

c. Menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak atau pengukuhan Pengusaha Kena Pajak.

d. Sehingga dapat menimbulkan kerugian pada pendapatan Negara.

e. Wakil, kuasa atau pegawai dari wajib pajak yang menyuruh atau yang membantu melakukan tindak pidana dibidang perpajakan.

f. Beberapa perbuatan yang mempunyai hubungan sedemikian rupa sehingga dipandang sebagai perbuatan diteruskan.