ANALISIS KINERJA BANK KONVENSIONAL DAN BANK

SYARIAH DI INDONESIA

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi

dalam Program Studi Ekonomi Pembangunan

pada Fakultas Ekonomi Sumatera Utara

Oleh :

POLTAK BASTIAN GEA

080501109

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

ANALISIS KINERJA BANK KONVENSIONAL DAN BANK

SYARIAH DI INDONESIA

SKRIPSI

Oleh :

POLTAK BASTIAN GEA

080501109

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

Nama

: POLTAK BASTIAN GEA

PENANGGUNG JAWAB SKRIPSI

Nim

: 080501109

Departemen : Ekonomi Pembangunan

Judul Skripsi : Analisis Kinerja Bank Konvensional dan Bank Syariah Di Indonesia

Tanggal,

Mei 2012

Pembimbing Skripsi

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

Hari

:

BERITA ACARA UJIAN

Tanggal

:

Nama

: POLTAK BASTIAN GEA

NIM

: 080501019

Departemen : Ekonomi Pembangunan

Konsentrasi

: Perbankan

Judul Skripsi : Analisis Kinerja Bank Konvensional dan Bank Syariah Di Indonesia

Tanggal,

Mei 2012

Pembimbing skripsi

(Syarief Fauzie, SE.Ak, M.Ak)

NIP. 1975 0909 2008 01 1 012

Tanggal,

Mei 2012

Pembaca Penilai

NIP. 130 251 879

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

Nama

: POLTAK BASTIAN GEA

PERSETUJUAN ADMINISTRASI AKADEMIK

NIM

: 080501109

Departemen : Ekonomi Pembangunan

Konsentrasi

: Perbankan

Judul Skripsi : Analisis Kinerja Bank Konvensional dan Bank Syariah Di Indonesia

Tanggal,

Ketua Program Studi

Mei 2012

NIP. 19710503 200312 1 003

(Irsyad Lubis, SE, M.Soc.Sc,

PhD)

Tanggal,

Ketua Departemen

Mei 2012

ABSTRACT

This research aimed to analyze the performance of conventional banks and

Islamic banks in response to PBI 6/10/PBI/2004 which then became the PBI

13/1/PBI/2011of RATING on BANKS. This study focuses on the performance of CR,

CAR, ROA and OCR. The results of this study essentially provides an overview and

understanding more about the performance of conventional banks and Islamic banks

are also evaluating the health of the bank's financial performance.

Conclusions of this study due to differences in CR performance period and

term placements receiving funding. CAR due to basic differences in bank operations.

OCR due to differences in personnel expenses. And there is no difference in ROA

caused the profit generated by a conventional bank assets and the assets of Islamic

banks is the same, although different assets. Therefore, the conventional bank

suggested further develop its loan portfolio again, especially long-term loan and

Islamic banks are advised to pay more attention to liquidity risk by developing a

portfolio of short-term loans.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis kinerja bank konvensional dan

bank syariah dalam merespon PBI No. 6/10/PBI/2004 yang selanjutnya menjadi PBI

No. 13/1/PBI/2011 tentang PENILAIAN TINGKAT KESEHATAN BANK UMUM.

Penelitian ini berfokus kepada kinerja CR, CAR, ROA dan OCR. Hasil penelitian ini

pada hakikatnya memberikan gambaran dan pemahaman lebih tentang kinerja bank

konvensional dan bank syariah juga penilaian terhadap kesehatan kinerja keuangan

bank.

Kesimpulan penelitian ini perbedaan kinerja CR disebabkan jangka waktu

penempatan dana dan jangka waktu penerimaan sumber dana. Perbedaan CAR

disebabkan dasar operasional bank. Perbedaan OCR disebabkan beban kepegawaian.

Dan tidak terdapat perbedaan ROA disebabkan laba yang dihasilkan oleh aset bank

konvensional dan aset bank syariah adalah sama, walau asetnya berbeda. Oleh karena

itu, bank konvensional disarankan lebih mengembangkan lagi portopolio pinjaman

yang dimilikinya, terutama pinjaman jangka panjang dan untuk bank syariah

disarankan lebih memperhatikan resiko likuiditasnya dengan mengembangkan

portopolio pinjaman jangka pendek.

KATA PENGANTAR

Puji dan syukur kepada Tuhan YME yang telah mengaruniakan rahmatNya sehingga

penulis dapat menyelesaikan skripsi dengan judul “Analisis Kinerja Bank

Konvensional dan Bank Syariah”. Isi dan materi skripsi ini didasarkan pada

penelitian kepustakaan dan data sekunder yang diperoleh dari Bank Indonesia.

Adapun skripsi ini diselesaikan sebagai tugas akhir penulis melengkapi syarat

untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Universitas

Sumatera Utara.

Dalam penulisan skripsi ini tidak sedikit tantangan yang harus dihadapai baik

materil maupun moril, oleh sebab itu dalam kesempatan ini penulis mengucapkan

rasa terimakasih atas bantuan yang telah diberikan oleh semua pihak yang terkait

sehingga skripsi ini dapat diselesaikan, khususnya kepada :

1.

Ayahanda D. Gea dan Ibunda L. br. Marpaung tercinta yang selalu

mendukung dalam doa dan kasih sayang.

2.

Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

4.

Bapak Irsyad Lubis, Ph.D dan Bapak Paidi Hidayat, SE, M.Si selaku Ketua

dan Sekretaris Program Studi Ekonomi Pembangunan Universitas Sumatera

Utara.

5.

Bapak Syarief Fauzie, SE.Ak, M.Ak selaku dosen pembimbing yang banyak

membantu, mengarahkan, membuka wawasan dan berjiwa besar dalam

penyempurnaan penulisan skripsi ini.

6.

Bapak Drs. Sahat Silaen, M.Si selaku dosen pembaca penilai yang telah

banyak memberikan masukan dalam penyempurnaan penulisan skripsi ini.

7.

Bapak Prof. Dr. Lic.rer.reg.Sirojuzilam, SE selaku dosen wali dan dosen

pengajar mata kuliah di FE-USU yang mengarahkan dan membuka wawasan

selama perkuliahan.

8.

Staf administrasi FE-USU yang membantu dalam menyelesaikan urusan-urusan

administrasi selama perkuliahan.

9.

Pemimpin dan pegawai Bank Indonesia Medan Sumatera Utara, terutama kepada

ibu Anna, kakak Sofia, kakak Linda yang membantu dalam memperoleh data

yang diperlukan.

10.

Adik-adik tercinta Magdalena, Deswanti yang selalu mendukung dalam doa

dan kasih sayang.

11.

Semua sahabat EP’08 yang selalu mendukung dan memberikan saran.

yang bersifat membangun guna meningkatkan kualitas skripsi ini. Semoga hasil

penelitian ini dapat bermanfaat bagi pengembangan studi ilmiah kedepan.

Medan, Mei 2012

Penulis

Poltak Bastian Gea

DAFTAR ISI

ABSTRACT

i

ABSTRAK

ii

KATA PENGANTAR

iii

DAFTAR ISI

v

DAFTAR TABEL

vii

DAFTAR GAMBAR

ix

DAFTAR LAMPIRAN

x

BAB I PENDAHULUAN

1.

1. Latar Belakang Masalah

1

1. 2. Perumusan Masalah

6

1. 3. Tujuan Penelitian

7

1. 4. Manfaat Penelitian

8

BAB II KERANGKA TEORITIS

2.

1. Pengertian Bank

9

2. 2. Jenis Bank

9

2.2.1 Menurut Fungsi

9

2.2.2 Menurut Kepemilikan

12

2.2.3 Menurut Cara Menentukan Harga

13

2. 3. Laporan Keuangan

16

2. 4. Komponen Laporan Keuangan

16

2.3.1.

Neraca

16

2.3.2.

Laporan Laba Rugi

18

2.3.3.

Laporan Perubahan Ekuitas

19

2.3.4.

Laporan Arus Kas

19

2.3.5.

Catatan Atas Laporan Keuangan

19

2. 5. Tehnik-Tehnik Analisa Laporan Keuangan

20

2.4.1. Analisa Komparatif

20

2.4.2. Analisa Titik Pulang Pokok / Break Even Point Analysis

21

2.4.3. Analisis Rasio

21

2.5.3. Rasio Rentabilitas

24

2.

7. Standar Rasio-Rasio Kesehatan Kinerja Bank Konvensional dan

Bank Syariah

25

2. 8. Kerangka Pemikiran

26

2. 9. Hipotesis Penelitian

28

BAB III METODE PENELITIAN

3. 1. Jenis Penelitian

29

3. 2. Ruang Lingkup Penelitian

29

3. 3. Defenisi Operasional

29

3. 4. Populasi dan Sampel

30

3. 5. Jenis dan Sumber Data

31

3. 6. Teknik Analisis Data

31

BAB IV ANALISIS DAN PEMBAHASAN

4. 1. Hasil Perhitungan Rasio-Rasio Bank

34

4. 2. Bank Mandiri

34

4. 3. Bank Central Asia (BCA)

47

4. 4. Bank Mega

59

4. 5. Bank Syariah Mandiri (BSM)

70

4. 6. BCA Syariah

82

4. 7. Bank Syariah Mega Indonesia (BSMI)

91

4. 8. Uji Hipotesis

101

4.8.1 Rasio Likuiditas

102

1.

Cash Ratio

(CR)

102

4.8.2 Rasio Sovabilitas

103

1.

Capital Adequency Ratio

(CAR)

103

4.8.3 Rasio Rentabilitas

105

1.

Return On Asset

(ROA)

105

3.

Operasional Cost Ratio

(OCR)

105

BAB V KESIMPULAN DA SARAN

5. 1. Kesimpulan

107

5. 2. Saran

107

DAFTAR PUSTAKA

109

DAFTAR TABEL

Nomor

Judul

Halaman

Tabel 1.1.

Perkembangan Kinerja Rasio-Rasio Bank

3

Tabel 2.1

Perbedaan Bank Konvensional dengan Bank Syariah

15

Tabel 4.1

Neraca Bank Mandiri

34

Tabel 4.2

Perkembangan Hasil Usaha Bank Mandiri

41

Tabel 4.3

Rasio-Rasio Kinerja Bank Mandiri

44

Tabel 4.4

Akun-Akun Indikator dari Laporan Keuangan

44

Tabel 4.5

Neraca BCA

47

Tabel 4.6

Perkembangan Hasil Usaha BCA

52

Tabel 4.7

Rasio-Rasio Kinerja BCA

55

Tabel 4.8

Akun-Akun Indikator dari Laporan Keuangan

56

Tabel 4.9

Neraca Bank Mega

59

Tabel 4.10

Perkembangan Hasil Usaha Bank Mega

64

Tabel 4.11

Rasio-Rasio Kinerja Bank Mega

66

Tabel 4.12

Akun-Akun Indikator dari Laporan Keuangan

67

Tabel 4.16

Akun-Akun Indikator dari Laporan Keuangan

78

Tabel 4.17

Neraca BCA Syariah

82

Tabel 4.18

Perkembangan Hasil Usaha BCA Syariah

84

Tabel 4.19

Rasio-Rasio Kinerja BCA Syariah

87

Tabel 4.20

Akun-Akun Indikator dari Laporan Keuangan

87

Tabel 4.21

Neraca BSMI

90

Tabel 4.22

Perkembangan Hasil Usaha BSMI

94

Tabel 4.23

Rasio-Rasio Kinerja BSMI

97

Tabel 4.24

Akun-Akun Indikator dari Laporan Keuangan

97

Tabel 4.25

Uji T-Statistik CR

101

Tabel 4.26

Uji T-Statistik CAR

102

Tabel 4.27

Uji T-Statistik ROA

103

DAFTAR GAMBAR

Nomor

Judul

Halaman

Gambar 2.1

Kerangka Pemikiran Analisis Kinerja Bank Konvensional dan

Bank Syarian Di Indonesia

27

Gambar 4.1

Perkiraan Sumber Dana Bank Mandiri

45

Gambar 4.2

Modal dan ATMR Bank Mandiri

46

Gambar 4.3

Perkiraan Sumber Likuiditas BCA

57

Gambar 4.4

Modal dan ATMR BCA

58

Gambar 4.5

Perkiraan Sumber Likuiditas Bank Mega

68

Gambar 4.6

Modal dan ATMR Bank Mega

69

Gambar 4.7

Perkiraan Penyaluran Dana BSM

79

Gambar 4.8

Modal dan ATMR BSM

80

Gambar 4.9

Perkiraan Penyaluran Dana BCA Syariah

88

Gambar 4.10 Modal dan ATMR BCA Syariah

89

Gambar 4.11 Perkiraan Penyaluran Dana BSMI

98

DAFTAR LAMPIRAN

Nomor

Judul

Halaman

ABSTRACT

This research aimed to analyze the performance of conventional banks and

Islamic banks in response to PBI 6/10/PBI/2004 which then became the PBI

13/1/PBI/2011of RATING on BANKS. This study focuses on the performance of CR,

CAR, ROA and OCR. The results of this study essentially provides an overview and

understanding more about the performance of conventional banks and Islamic banks

are also evaluating the health of the bank's financial performance.

Conclusions of this study due to differences in CR performance period and

term placements receiving funding. CAR due to basic differences in bank operations.

OCR due to differences in personnel expenses. And there is no difference in ROA

caused the profit generated by a conventional bank assets and the assets of Islamic

banks is the same, although different assets. Therefore, the conventional bank

suggested further develop its loan portfolio again, especially long-term loan and

Islamic banks are advised to pay more attention to liquidity risk by developing a

portfolio of short-term loans.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis kinerja bank konvensional dan

bank syariah dalam merespon PBI No. 6/10/PBI/2004 yang selanjutnya menjadi PBI

No. 13/1/PBI/2011 tentang PENILAIAN TINGKAT KESEHATAN BANK UMUM.

Penelitian ini berfokus kepada kinerja CR, CAR, ROA dan OCR. Hasil penelitian ini

pada hakikatnya memberikan gambaran dan pemahaman lebih tentang kinerja bank

konvensional dan bank syariah juga penilaian terhadap kesehatan kinerja keuangan

bank.

Kesimpulan penelitian ini perbedaan kinerja CR disebabkan jangka waktu

penempatan dana dan jangka waktu penerimaan sumber dana. Perbedaan CAR

disebabkan dasar operasional bank. Perbedaan OCR disebabkan beban kepegawaian.

Dan tidak terdapat perbedaan ROA disebabkan laba yang dihasilkan oleh aset bank

konvensional dan aset bank syariah adalah sama, walau asetnya berbeda. Oleh karena

itu, bank konvensional disarankan lebih mengembangkan lagi portopolio pinjaman

yang dimilikinya, terutama pinjaman jangka panjang dan untuk bank syariah

disarankan lebih memperhatikan resiko likuiditasnya dengan mengembangkan

portopolio pinjaman jangka pendek.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Selama tahun 2009-2010, pertumbuhan bank di Indonesia sangat pesat. Terbukti

dari banyaknya pembukaan bank baru maupun unit bank diseluruh wilayah Indonesia.

Pesatnya pertumbuhan perbankan dipengaruhi peluang usaha yang masih cukup

menjanjikan pada sektor perbankan, baik kovensional maupun bank syariah. Selain itu,

perbaikan ekonomi nasional karena mulai berkembangnya sektor industri dan ke tujuh

sektor lainnya setelah krisis global yang menyebabkan kebutuhan akan jasa keuangan

meningkat pula.

Berdasarkan data Bank Indonesia pada

Statistik Perbankan Indonesia

(2011),

jumlah unit bank umum yang disebut juga

bank konvensional

di Indonesia pada tahun

2008 sebanyak 10.868 unit, mengalami peningkatan di tahun 2009 menjadi 12.837 unit

dan pada tahun 2010 menjadi 13.837 unit. Untuk jumlah unit bank syariah di Indonesia,

tercatat di tahun 2008 sebanyak 790 unit. Pada tahun 2009, naik menjadi 998 unit dan di

tahun 2010 naik menjadi 1.477 unit. Beberapa diantara bank konvensional yang berhasil

adalah Bank Mandiri, Bank Central Asia dan Bank Mega. Pada bank syariah ada Bank

Muamalat Indonesia.

Desember 2010 kepada Bank Indonesia, tercatat total aset sebesar + Rp. 408 Triliun

dengan total Dana Pihak Ketiga (DPK) + Rp. 331 Triliun. Hal ini menunjukan begitu

besar kepercayaan nasabah dan mau menyimpan uangnya kepada Bank Mandiri. Bank

Mandiri juga menempati 10 besar bank yang menguasai pangsa kredit di Indonesia.

Karena dedikasinya kepada masyarakat Indonesia, Bank Mandiri juga mendapat

Penghargaan

Corporate Governance Award

oleh AsiaMoney magazine untuk katagori

Best Overall for Corporate Governance in Indonesia

dan

Best for Disclosure and

transparency

untuk tahun 2007-2008,

www.mandiri.com

.

Bank Muamalat Indonesia disebut-sebut sebagai pelopor lahirnya instrumen

syariah dalam perbankan di Indonesia. Pada tahun 1991, Bank Muamalat Indonesia

didirikan sebagai hasil pembentukan nyata dari perdebatan panjang tentang dasar-dasar

bunga yang diterapkan oleh bank konvensional. Bank Muamalat Indonesia tidak

memakai instrument bunga dalam operasionalnya, tetapi memakai sistem bagi hasil

yang diterapkan dari dasar-dasar keislaman. Saat ini, perkembangan Bank Muamalat di

Indonesia cukup baik, terbukti dari total aset tahun 2010 telah mencapai + 21,449

Triliun. Selama lima tahun terakhir Bank Muamalat Indonesia tidak berkembang

sendiri. Bank Syariah Mandiri yang merupakan produk Bank Mandiri yang telah

spin

off

(berdiri sendiri) juga mendapat tanggapan positif dari masyarakat. Terbukti dari total

aset pada Bank Syariah Mandiri sampai akhir tahun 2010 telah mencapai + 32,455

Triliun. Di tahun yang sama, beberapa bank umum syariah swasta seperti: BCA Syariah

telah membukukan total aset + 873 Miliar dan Bank Syariah Mega Indonesia

Dalam bukunya Edward W. Reed dan Edward K. Gill (1995), menyatakan

bahwa bank umum adalah perusahaan dagang swasta yang berusaha mencari laba yang

wajar dengan memperhatikan kendala likuiditas. Tujuan Edward agar bank umum

memperoleh keuntungan yang tetap memperhatikan kesehatan banknya. Pernyataan

Edward tentu berlaku juga pada bank syariah, dimana bank syariah harus tetap

memperhatikan kendala likuiditasnya.

Penelitian ini berfokus kepada beberapa rasio kinerja perbankan seperti

Cash

Ratio

(CR),

Capital Adequency Ratio

(CAR), R

eturn On Asset

(ROA) dan

Operational

Cost Ratio

(OCR) guna mengetahui penyebab ketidaksehatan kinerja bank yang kerap

terjadi di dunia perbankan.

Tabel 1.1

Perkembangan Kinerja Rasio-Rasio Bank (%)

Nama Bank

Tahun

2009 2010

CR CAR ROA OCR CR CAR ROA OCR

Bank Mandiri 7.5 20.3 1.8 61.81 6.7 8.7 2.1 87.46

BCA 6.9 22.2 2.4 77.57 6.6 6 2.5 98.56

Bank Mega 8.9 17 1.4 77.58 8.1 9 1.9 88.11

Bank Syariah

Mandiri (BSM) 15.1 9.2 1.31 51.24 15 7.8 1.24 50.81

BCA Syariah 19.7 73 0.42 51.12 9.4 59 0.48 51.37

Bank Syariah

Mega Indonesia 10.9 9.5 1.3 51.85 11.3 12.2 1.94 50.15

Sumber: BI Data Diolah

Dari tabel di atas dapat dilihat bahwa terdapat perbedaan kinerja antara bank

konvensional dan bank syariah di tahun 2009 – 2010. Perbedaan kinerja bank yaitu:

•

CR Bank Mandiri dan CR BSM. Tahun 2009 Bank Mandiri memiliki CR sebesar

•

CAR BCA dan CAR BCA Syariah. Tahun 2009 BCA meliliki CAR sebesar 22.2%

sedangkan BCA Syariah memiliki CAR sebesar 73%. Tahun berikutnya, CAR BCA

turun ke posisi 6% sedangkan CAR BCA Syariah juga turun ke posisi 59%.

•

ROA dan OCR Bank Mega dengan ROA dan OCR Bank Syariah Mega Indonesia.

Tahun 2009 Bank Mega memiliki ROA sebesar 1.4% dan OCR sebesar 77.8%

sedangkan Bank Mega Syariah Indonesia memiliki ROA sebesar 1.3% dan OCR

sebesar 51.85%. Di tahun 2010. ROA dan OCR Bank Mega mengalami kenaikan ke

posisi 1.9% dan 88.11% sedangkan ROA dan OCR Bank Syariah Mega Indonesia

juga meningkat ke posisi 1.94% tetapi OCR turun ke posisi 50.15%.

Perbedaan kinerja antara bank konvensional dengan bank syariah sangat

dipengaruhi oleh bagaimana menejemen bank menjaga kesehatan kinerja banknya.

Untuk menjaga kesehatan kinerja perbankan Indonesia maka Bank Indonesia

mengeluarkan PBI No. 13/1/PBI/2011 yang berlaku pada tanggal 5 januari 2011 yang

merupakan penyempurnaan dari PBI No. 6/10/PBI/2004 tentang PENILAIAN

TINGKAT KESEHATAN BANK UMUM. Berikut adalah alasan yang menurut saya

mengapa rasio-rasio tersebut harus tetap dijaga dalam keadaan sehat oleh bank.

•

Cash Ratio

(CR) dianggap perlu untuk dijaga tetap sehat untuk memenuhi

nasabah. Penundaan ini akan menghambat bagi kegiatan ekonomi nasabah yang

pada akhirnya berdampak ketidakstabilan perekonomian Indonesia.

•

Capital Adequency Ratio

(CAR) dianggap perlu untuk di jaga tetap sehat untuk

memberi pesan kepada masyarakat terutama investor asing bahwa perbankan

Indonesia dapat dipercaya. Karena memiliki ketahanan modal yang kuat dalam

menutupi resiko kredit. Menurut Bank Indonesia pada laporan

Perkembangan

Moneter, Sistem Pembayaran dan Perbankan

(2010) perbaikan stabilitas sektor

keuangan didukung oleh cukup kuatnya kinerja perbankan yang mencapai 17,4 %

pada akhir Desember 2010. Selama semester laporan, CAR mencapai puncaknya

pada September 2009, yaitu 17,7 %. Sejalan cukup kuatnya kinerja perbankan, pada

bulan Januari 2010

Fitch

(lembaga pemeringkat dari Amerika Serikat) menaikkan

rating beberapa bank besar di Indonesia dari

BB

menjadi

BB

+,

sedangkan

Moody’s

(lembaga perating dari Amerika Serikat) juga menaikkan

peringkat industri

perbankan Indonesia dari negatif menjadi stabil.

•

Retun on Asset

(ROA) dianggap perlu untuk di jaga tetap sehat untuk mendapati

aset-aset produktif dan sumber pendapatan produktif sudah dengan wajar dikelola

oleh bank dan jika terjadi ketidaksesuaian penempatan aset produktif dengan

pasivanya, dapat dengan segera diperbaiki.

manajemen pada tingkat individual bank.

Perubahan PBI No. 6/10/PBI/2004 menjadi PBI No. 13/1/PBI/2011 tentang

Penilaian Tingkat Kesehatan Bank Umum menurut Bank Indonesia adalah:

1.

Perubahan kompleksitas usaha dan profil risiko, penerapan Pengawasan secara

konsolidasi, serta perubahan pendekatan penilaian kondisi Bank yang diterapkan

secara internasional mempengaruhi pendekatan penilaian Tingkat Kesehatan Bank.

2.

Dalam rangka meningkatkan efektivitas penilaian Tingkat Kesehatan Bank untuk

menghadapi perubahan kompleksitas usaha dan profil risiko sebagaimana diatas

maka diperlukan penyempurnaan penilaian Tingkat Kesehatan Bank dengan

pendekatan berdasarkan resiko.

Berdasarkan latar belakang, peneliti tertarik membuat penelitian yang berjudul

“ANALISIS KINERJA BANK KONVENSIONAL DAN BANK SYARIAH DI

INDONESIA”.

1.2 Perumusan Masalah

1.

Apakah perbedaan kinerja CR antara bank konvensional dengan bank syariah?

2.

Apakah terdapat perbedaan kinerja CAR antara bank konvensional dengan bank

syariah?

3.

Apakah terdapat perbedaan kinerja ROA antara bank konvensional dengan bank

syariah?

4.

Apakah terdapat perbedaan kinerja OCR antara bank konvensional dengan bank

syariah?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui kenerja CR, CAR, ROA dan OCR

dari bank konvensional dan bank syariah. Sehingga diharapkan dapat diketahui seberapa

baik penerapan kesehatan kinerja bank. Adapun tujuan penelitian ini adalah:

1.

Untuk mengetahui perbedaan kinerja CR bank konvensional dengan bank syariah

terhadap perekonomian Indonesia.

2.

Untuk mengetahui perbedaan kinerja CAR bank konvensional dengan bank syariah

terhadap perekonomian Indonesia.

3.

Untuk mengetahui perbedaan kinerja ROA bank konvensional dengan bank syariah

terhadap perekonomian Indonesia.

1.4 Manfaat Penelitian

Berdasarkan perumusan dan tujuan diatas manfaat penelitian ini adalah:

1.

Manfaat penelitian ini untuk masyarakat, sebagai masukan dan menambah

pemahaman bagi masyarakat dalam mengambil keputusan menyimpan uang di

bank.

2.

Manfaat penelitian ini untuk BI, mempermudah BI dalam mengambil langkah

pengawasan kesehatan terhadap bank konvensional dan bank syariah.

3.

Manfaat penelitian ini untuk bank yang terkait, dapat dijadikan informasi dan bahan

pertimbangan dalam menentukan strategi kedepan.

4.

Manfaat penelitian ini untuk peneliti, menambah wawasan dan pemahaman peneliti.

5.

Manfaat penelitian ini untuk akademisi, dapat dijadikan referensi dalam

BAB II

KERANGKA TEORITIS

2.1 Pengertian Bank

Berdasarkan UU No. 14 tahun 1967,

Bank adalah lembaga keuangan yang usaha

pokoknya adalah memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan

peredaran uang.

Selanjutnya, perbaikan pengertian Bank pada UU RI No. 10 Tahun

1998 tanggal 10 November 1998, Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat

dalam bentuk kredit atau bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup

rakyat banyak. Bank memiliki fungsi sebagai perantara keuangan

antara pihak yang

memiliki dana lebih atau surplus kepada pihak yang membutuhkan dana atau defisit.

Bank juga sering digunakan untuk mengaktualisasikan beberapa kebijakan moneter

diseluruh dunia seperti; menaikan suku bunga guna menarik uang yang terlalu banyak

beredar atau menurunkan suku bunga guna mempercepat pertumbuhan ekonomi.

2.2 Jenis Bank

2.2.1 Menurut Fungsinya Bank

1.

Bank Sentral

Bank sentral ialah Bank Indonesia sebagaimana dimaksud dalam Undang-Undang

masyarakat dan tidak menyalurkan kredit seperti bank umun dan bank perkreditan

rakyar (BPR). Tujuan Bank Indonesia yang tercantum dalam UU No. 23 Tahun 1999,

yaitu

Mencapai dan memelihara kestabilan nilai tukar Rupiah.

Tugas pokok Bank Indonesia:

1.

Menetapkan dan melaksanakan kebijakan moneter.

2.

Mengatur dan menjaaga kelancaran system pembayaran.

3.

Mengatur dan mengawasi Bank.

Pengawasan terhadap bank yang dilakukan oleh Bank Indonesia dengan memeriksa

laporan keuangan bank.

2.

Bank Umum

Bank Umum ialah bank yang dalam pengumpulan dananya terutama menerima

simpanan dalam bentuk giro dan deposito dan dalam usahanya terutama memberikan

kredit jangka pendek

. Edward W. Reed dan Edward K. Gill (1995 : 1) juga menyatakan

bank umum lembaga yang paling penting dalam suatu negara dilihat dalam jumlah

asetnya (total asetnya sekitar $3 triliun pada tahun 1800-an).

Selain kredit jangka pendek, bank juga memiliki usaha selain non-bunga seperti:

1.

Keuntungan penjualan surat berharga: surat tanah.

kepada tujuan pokok didirikannya sebuah bank yang alasan ijinnya diberikan oleh

pemerintah adalah untuk menggairahkan perekonomian dengan pemberian kredit yang

diawasi pelaksanaannya oleh bank sentral. Fungsi bank umum menurut Edward W.

Reed dan Edward K. Gill (1995 : 1):

1.

Menciptakan uang: dilakukan dengan kegiatan memberikan pinjaman uang,

investasi dan kerjasama dengan bank sentral.

2.

Mekanisme pembayaran (pemindahbukuan): karena penggunaan cek dan kartu

kredit yag semakin besar

3.

Pengumpulan tabungan

4.

Pemberian kredit

5.

fasilitas untuk mempelancar perdagangan luar negeri

6.

Penyimpan barang berharga/

sefe deposite box

3.

Bank Perkreditan Rakyat (BPR)

Menurut Komaruddin Sastradipoera (2004 : 130) BPR adalah bank yang menerima

simpanan hanya dalam bentuk deposito berjangka, tabungan dan/atau bentuk lain yang

sejenis dengan itu; memberikan kredit; menyediakan biaya bagi nasabah berdasarkan

prinsip bagi hasil; dan menempatkan dananya dalam deposito, dan/atau tabungan pada

bank lainnya.

2.2.2 Menurut Kepemilikannya Bank

1.

Bank Milik Pemerintah

Kasmir (2008 : 36) menyatakan baik akte pendirian maupun modalnya dimiliki oleh

pemerintah sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah. Bank

Pemerintah ada Bank Mandiri, Bank Negara Indonesia 46 (BNI 46), Bank Rakyat

Indonesia (BRI), Bank Tabungan Negara (BTN), Bank Ekspor Inonesia.

2.

Bank Milik Swasta

Bank jenis ini seluruh atau sebagian besar dimiliki oleh swasta serta akte pendiriannya

didirikan oleh swasta dan keuntungan untuk swasta. Bank Swasta ada Bank Central

Asia (BCA), Bank Danamon, Bank Mega, Bank Bukopin, Bank Panin, Bank Permata.

3.

Bank Milik Koperasi

Bank yang modalnya berasal dari perkumpulan koperasi Indonesia dalam bentuk bank

umum koperasi, bank tabungan koperasi dan bank pembangunan koperasi, Komaruddin

Sastradipoera (2004 : 132).

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik bank milik

swasta asing atau pemerintah asing dan kepemilikan bank oleh pihak luar negeri. Bank

milik asing ada American Express Bank LTD, Bank of America, N.A., Bank of China

Limited, City Bank N.A., Deutsche Bank AG., JP. Morgan Chase Bank, N.A., Standard

Chatered Bank, The Bangkok Bank Comp. LTD, The Bank of Tokyo Mitshubishi UFJ

LTD, The Hongkong & Shanghai B.C, The Royal Bank of Scotland N.V.

2.2.3 Menurut Cara Menentukan Harga

1.

Bank Konvensional

Kasmir (2008 : 40) dalam mencari keuntungan dan menentukan harga kepada para

nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode:

1.

Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro,tabungan

maupun deposito. Demikian juga harga untuk pijamannya (kredit) juga ditentukan

berdasarkan tingkat suku bunga tertentu.

2.

Untuk jasa-jasa bank lainya pihak perbankan barat menggunakan atau menerapkan

berbagai biaya-biaya dalam bentuk nominal atau persentase tertentu. Sistem

pengenaan biaya-biaya ini dikenal dengan istilah

fee based

.

2.

Bank Syariah

hukum islam antara bank dan pihak lain untuk menyimpan dana atau pembiayaan usaha

atau kegiatan perbankan. Dalam menentukan harga atau mencari keuntungan bagi bank

yang berdasarkan syariah memakai metode:

1.

Pembiayaan berdasarkan prinsip bagi hasil (mudharabah).

2.

Pembiayaan berdasarkan prinsip penyertaan modal (musyarakah).

3.

Prinsip jual beli barang dengan memperoleh keuntungan (mudharabah).

4.

Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah).

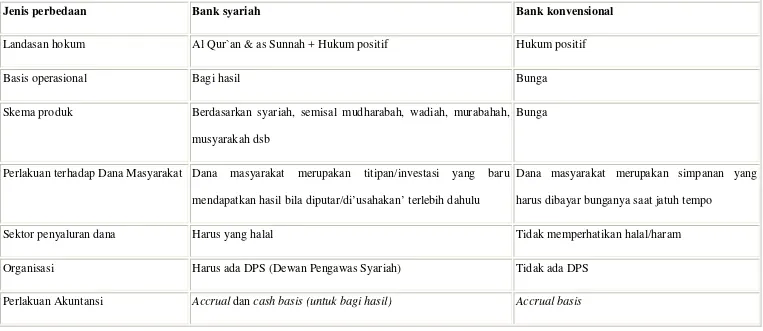

Tabel 2.1 Perbedaan Bank Konvensional dengan Bank Syariah

Jenis perbedaan

Bank syariah

Bank konvensional

Landasan hokum

Al Qur`an & as Sunnah + Hukum positif

Hukum positif

Basis operasional

Bagi hasil

Bunga

Skema produk

Berdasarkan syariah, semisal mudharabah, wadiah, murabahah,

musyarakah dsb

Bunga

Perlakuan terhadap Dana Masyarakat Dana masyarakat merupakan titipan/investasi yang baru

mendapatkan hasil bila diputar/di’usahakan’ terlebih dahulu

Dana masyarakat merupakan simpanan yang

harus dibayar bunganya saat jatuh tempo

Sektor penyaluran dana

Harus yang halal

Tidak memperhatikan halal/haram

Organisasi

Harus ada DPS (Dewan Pengawas Syariah)

Tidak ada DPS

Perlakuan Akuntansi

Accrual

dan

cash basis (untuk bagi hasil)

Accrual basis

Terdapat perbedaan pula antara bagi hasil dan bunga bank, yaitu:

Bunga diaplikasikan pada pokok pinjaman (untuk kredit)

Nisbah bagi hasil diaplikasikan pada pendapatan yang diperoleh

nasabah pembiayaan

2.3 Laporan Keuangan

Munawir (2007 : 2) memberikan pengertian laporan keuangan pada dasarnya hasil dari

proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data

keuangan dan aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan

dengan data dan aktivitas perusahaan tersebut. Sedangkan Teguh Pudjo Muljono (1992 :

3) menyatakan laporan keuangan adalah produk dari akuntansi, begitu juga interpretasi

laporan keuangan juga merupakan salah satu fungsi pokok dari akuntansi. Erich A.

Helfert (1996 : 13) laporan keuangan merupakan dasar bagi upaya analitis atas suatu

perusahaan.

Sehingga dapat disimpulkan, dengan adanya laporan keuangan dapat diketahui

seluruh aktivitas yang dilakukan oleh perusahaan sebelumnya dan peristiwa apa saja

yang sudah terjadi pada perusahaan yang semuanya terangkum dalam angka-angka yang

ada dalam laporan keuangan. Hasil evaluasi dari angka-angka tersebut dapat dijadikan

sebagai dasar pengambilan strategi keuangan dan operasional perusahaan kedepan.

2.4 Komponen Laporan Keuangan

Laporan keuangan terbagi kedalam beberapa bagian yaitu:

1.

Neraca

pengaruh semua keputusan serta transakasi yang telah terjadi dan telah

dipertanggungjawabkan sampai dengan tanggal pembuatan neraca, Erich A. Helfert

(1996 : 15).

Neraca pada perbankan sekurang-kurangnya terdapat pos-pos Teguh Pudjo Muljono

(1992 : 16):

1.

Aktiva

a.

Kas

b.

Penempatan pada Bank Indonesia

c.

Surat berharga: Sertifikat Bank Indonesia, Surat Berharga Pasar Uang, Saham,

Obligasi

d.

Tagihan pada bank lain: Giro,

Call Money

(simpanan pada bank lain), Deposito

berjangka, Kredit yang diberikan kepada bank lain

e.

Kredit

f.

Penyertaan

g.

Cadangan yang diklasifikasikan

h.

Aktiva tetap dan invetaris

i.

Rupa-rupa aktiva (saldo rekening aktiva lainnya baik dalam rupiah maupun

valas yang tidak dapat dimasukkan atau digolongkan kedalam salah satu pos

aktiva dari a sampai h).

2.

Pasiva

c.

Tabungan

d.

Deposito Berjangka

e.

Kewajiban lainnya

f.

Surat berharga

g.

Pinjaman diterima baik dari bank lain dan Bank Indonesia

h.

Rupa-rupa pasiva (saldo rekening pasiva lainnya baik dalam rupiah maupun

valas yang tidak dapat dimasukkan atau digolongkan kedalam salah satu pos

pasiva dari a sampai g)

i.

Modal

j.

Laba/rugi

2.

Laporan Laba Rugi

Laporan laba rugi merupakan suatu laporan yang sistematis tentang penghasilan, biaya,

rugi laba yang diperoleh oleh suatu perusahaan selama periode tertentu Munawir (2007 :

26). Tujuan laporan laba rugi mencerminkan pengaruh keputusan operasional

manajemen terhadap kinerja perusahaan dan laba atau rugi operasional bagi pemilik

perusahaan selama suatu periode waktu tertentu Erich A. Helfert (1996 : 17). Pada

laporan laba rugi bank kepada Bank Indonesia sekurang-kurangnya terdapat pos-pos:

a.

Pendapatan dan beban bunga

b.

Pendapatan dan beban operasional selain bunga

c.

Pendapatan (beban) non operasional

3.

Laporan Perubahan Ekuitas

Erich A. Helfert (1996 : 20) laporan perubahan ekuitas adalah suatu analisis tentang

perubahan utama perkiraan modal pemilik atau kekayaan bersih selama suatu periode

tertentu. Tujuan laporan perubahan ekuitas untuk melihat kemampuan sebuah

perusahaan dalam megembalikan kekayaan pemilik, apakah mengalami pertambahan

atau berkurang selama tahun berjalan.

Laporan perubahan ekuitas sekurang-kurangnya menyajikan pos-pos, Standar Akuntasi

Pemerintah (SAP) No. 1 tahun 2005:

a.

Sisa lebih/kurang pembiayaan anggaran

b.

Setiap pos pendapatan dan belanja berserta totalnya seperti diisyaratkan dalam

standar-standar lainya yang diakui secara langsung dalam ekuitas

c.

Efek kumulatif atas perubahan kebijakan akuntansi dan koreksi kesalahan yang

mendasar diatur dalam suatu standar terspisah.

4.

Laporan Arus Kas

Erich A. Helfert (1996 : 19) menyatakan laporan arus kas adalah laporan yang memuat

perubahan dalam pergerakan dana. Dalam SAP No. 3 tahun 2005 laporan arus kas

menyajikan informasi penerimaan dan pengeluran kas selama periode tertentu yang

diklasifikasikan berdasarkan aktivitas operasi, investasi aset keuangan, pembiayaan dan

nonanggaran.

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam

neraca, laporan laba rugi dan laporan arus kas harus berkaitan dengan informasi yang

terdapat catatan atas laporan keuangan SAP No. 4 2005. Catatan atas laporan keuangan

berbentuk pendapat atau opini dari seorang auditor tentang kelayakan laporan keuangan

yang disajikan.

Catatan atas laporan keuangan mengungkapkan IAI (2004):

a.

Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang

dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting

b.

Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi Keuangan tetapi

tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan

ekuitas

c.

Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan

dalam rangka penyajian secar wajar.

2.5 Teknik-Teknik Analisa Laporan Keuangan

Dalam bukunya Teguh Pudjo Muljono (1992 : 34) mengklasifikasikan beberapa

teknik analisa laporan keuangan bank secara intern yang meliputi:

A.

Analisa Komparatif

Analisa yang meliputi analisa Ttrend/analisa Horizontal dan analisa Vertikal

(

Analisa Common Size

) dari suatu laporan keuangan.

Adalah analisa yang membandingkan kegiatan usaha suatu bank secara konstan

maupun dalam bentuk relatif atas bagian kegiatan yang ada dengan kegiatan yang

telah dicapai pada periode sebelumnya. Dari analisa ini akan diperoleh suatu

kesimpulan apakah telah terjadi kemajuan atau kemunduran usaha dari

masing-masing bank yang bersangkutan.

2.

Analisa Vertikal

Agar para menagemen dapat mengetahui dan memanfaatkan pos-pos mana yang

dominan untuk mencapai tujuan bank dengan menberikan perhatian yang khusus

maka analisa komparatif horizontal harus dilengkapi dengan analisa vertikal untuk

mengetahui seberapa besar peran dari suatu pos terhadap kegiatan bank secara

keseluruhan.

B.

Analisa Break Even Point Analysis untuk Bank

Pada perusahaan-perusahaan industri terdapat analisa

Break Even Point

(BEP)

maka dalam perbankan juga dipakai analisa BEP yang memiliki manfaat:

1.

Untuk profit planning and control baik dalam long run maupun

short run period

.

2.

Untuk menetapkan mininmal target baik bagi unit bank secara keseluruhan maupun

bagian-bagian yang ada.

3.

Sebagai bahan pegukuran efisiensi dan efektivitas kerja bank cabang maupu

bagian-bagian yang ada.

C.

Analisis Rasio

dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau

memberikan gambaran kepada penganalisis tentang baik atau buruknya keadaan atau

posisi keuangan suatu perusahaan terutama apabila angka-angka tersebut dibadingkan

dengan angka rasio pembanding yang digunakan sebagai standard.

2.6 Analisis Rasio Kinerja Bank

Analisis ratio kinerja bank diklasifikasikan kedalam beberapa jenis:

1.

Rasio Likuiditas

Likuiditas adalah mutu suatu aset yang dengan mudah diuangkan dengan sedikit

atau tanpa resiko

Edward W. Reed dan Edward K. Gill (1995 : 109). Rasio likuiditas

digunakan untuk mengukur kemampuan bank dalam membayar kewajiban yang segera

harus dibayarkan.

•

Cash Rasio (CR)

dimiliki oleh bank.Rumus

CR

Sesuai dengan SE No. 6/23/DPNP tanggal 31 mei

2004:

CR =

Alat Likuid

Hutang Lancar

x 100%

2.

Rasio Solvabilitas

Mengukur kemampuan bank dalam memenuhi kewajiban jangka panjangnya

bila terjadi likuidasi pada bank tersebut.

•

Capital Adequency Ratio (CAR)

CAR menunjukkan kemampuan permodalan untuk menutup kemungkinan kerugian

atas kredit yang diberikan berserta kerugian pada investasi surat-surat berharga

Teguh Pudjo Muljono (1992 : 87). Jumlah dana yang dibutuhkan sebuah bank

berkaitan degan resiko yang dipikulnya. Misalnya, jika sebuah bank memikul resiko

yang lebih besar pada portofolio pinjamanya maka bank tersebut harus memiliki

dana modal yang lebih besar dibandingkan jika bank tersebut lebih konservatif

(berhati-hati) dalam kebijaksanaan kreditnya. Rumus

CAR:

CAR = Modal Bank (inti + pelengkap)

Total ATMR

x 100%

revaluasi aktiva tetap, cadangan umum Pembentukan Penyisihan Penghapusan

Aktiva Produktif (max 1,25 dari ATMR ), modal pinjaman.

•

Total aktiva tertimbang menurut resiko (ATMR) yang dimaksud mencakup

aktiva yang tercanum dalam neraca maupun neraca yang bersifat administratif

dan terhadap masing-masing jenis aktiva tersebut diterapkan bobot resiko yang

besarnya didasarkan pada kdat tesiko yang terkandung dalam aktiva itu sendiri

(berdasarkan pada golongan nasabah, peminjam, atau sifat barang jaminan)

Teguh Pudjo Muljono (1992 : 88). Peraturan Bank Indonesia saat ini CAR

minimum sebesar 8% dengan bobot 25% (Sesuai dengan SE No. 6/23/DPNP

tanggal 31 mei 2004).

3.

Rasio Rentabilitas

Untuk mengukur tingkat efisiensi usaha dan kemampuan memperoleh laba.

•

Return on Asset

(ROA)

ROA sering digunakan dalam perbankan utuk mengetahui seberapa besar

kemampuan aset bank dalam memperoleh laba bersih. Aset bank terbagi atas uang

tunai, investasi surat berharga, pinjaman yang diberikan dan aset tetap Edward W.

Reed dan Edward K. Gill (1995 : 96). Dengan adanya kenaikan atau penurunan atas

ROA dapat memberikan informasi seberapa tepat aset yang dialokasikan oleh bank

dan kemampuan menajemen asetnya. Rumus

ROA

Sesuai dengan SE No.

6/23/DPNP tanggal 31 mei 2004:

Total aktiva

•

Operation Cost Ratio

(OCR)

Tujuan OCR guna mengukur tingkat efisiensi dan menilai kemampuan bank dalam

melakukan aktivitasnya. Dalam jangka pajang semua biaya adalah variable. Biaya

terbagi dalam: upah, gaji dan tunjagan karyawan, bunga atas deposito berjangka,

cadangan kerugian pinjaman dan biaya operasional lainnya. Semakin besar OCR

maka semakin tidak efisien bank tersebut. Rumus

OCR

:

OCR = Biaya Operasional

Pendapatan Operasional

x 100%

2.7 Standar Rasio-Rasio Kesehatan Kinerja Bank Konvensional dan Bank

Syariah

juga mengacu pada standar rasio-rasio bank konvensional. Berikut standar rasio

kesehatan kinerja bank:

1.

Hasil penilaian CR dengan bobot 5%

-

Sehat

: > 4,05%

-

Cukup sehat

: > 3,30% - < 4,05%

-

Kurang sehat

: >2,55% - < 3,30%

-

Tidak sehat

: < 2,55%

2.

Hasil penilaian CAR dengan bobot 25%

-

Sehat

: > 9%

-

Cukup sehat

: > 8% - < 9%

-

Kurang sehat

: > 6% - < 8%

-

Tidak sehat

:

≤ 6%

3.

Hasil penilian ROA dengan bobot 10%

-

Sehat

: > 1,215%

-

Cukup sehat

: > 0,999% - < 1,215%

-

Kurang sehat

: > 0,765% - < 0,999%

-

Tidak sehat

: < 0,76%

-

Cukup sehat

: > 93,53% - < 94,72%

-

Kurang sehat

: > 94,72% - < 95,92%

-

Tidak sehat

: > 95,92%

2.8 Kerangka Pemikiran

Komposisi setiap alokasi dana bank selalu berujung kepada memperbesar laba.

Laba yang tinggi tentu memiliki resiko gagal yang tinggi pula ini sesuai dengan teori

Robert Levy dan Mashal Blume

(Wahyu Ariopratomo,

Pengajaran Mata Kuliah

Pasar Uang Dan Modal

). Bila bank memiliki portofolio dalam surat berharga dengan

suku bunga yang tinggi, tentu juga memiliki resiko yang juga ditanggung bersama oleh

pemegang saham jika ternyata bank tidak dapat membayar sesuai bunga yang

dijanjikan. Karena pemegang saham memilih untuk investasi dalam bentuk surat

berharga dengan adanya harapan deviden. Bagi masyarakat umum yang hanya memiliki

motif untuk menabung dengan alasan keamanan, tidak boleh sampai menanggung

kerugian atas investasi bank tersebut.

Laporan Keuangan

Analisis Rasio

Kondisi Kesehatan

Bank

PBI Tingkat

Kesehatan Bank

Rasio Kinerja

Gambar 2.1 Kerangka Pemikiran

Memeriksa laporan keuangan bank umum dan bank syariah dengan

menggunakan metode analisis rasio yang bertujuan untuk mendapatkan kondisi rasio

kinerja bank diharapkan sesuai dengan standar rasio pada SK DIR BI No.

30/11/KEP/DIR TGL 30 April 1997 dan SK DIR BI No. 30/277/KEP/DIR 19 Maret

1998. Hasil perbandingan memberikan informasi kondisi nyata yang terjadi pada bank

dan dapat dinilai apakah bank itu sehat atau tidak.

2.9 Hipotesis Penelitian

Hipotesis penelitian ini adalah:

a.

Terdapat perbedaan tingkat kesehatan

Cash Ratio

(CR) antara Bank Konvensional

dengan Bank Syariah.

b.

Terdapat perbedaan tingkat kesehatan

Capital Adequency Ratio

(CAR) antara Bank

Konvensional dengan Bank Syariah.

c.

Terdapat perbedaan tingkat kesehatan

Return on Asset

(ROA) antara Bank

Konvensional dengan Bank Syariah.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian historis dengan mengevaluasi data historis.

Mudrajad Kuncoro (2009 : 10) Kegiatan penelitian historis meliputi penyelidikan,

pemahaman dan penjelasan keadaan yang lalu. Tujuan penelitian historis adalah

mendapati suatu kesimpulan mengenai sebab-sebab, dampak, atau perkembangan dari

kejadian yang telah lalu yang dapat dipergunakan untuk menjelaskan kejadian sekarang

dan mengantisipasi kejadian yang akan datang.

3.2 Ruang Lingkup Penelitian

Penelitian ini pada hakikatnya memberikan gambaran dan pemahaman lebih

tentang kesehatan kinerja keuangan bank konvensional dan bank syariah. Ruang

lingkup penelitian ini berdasarkan analisis rasio kinerja bank (CR, CAR, ROA dan

OCR) dari laporan keuangan tahun 2006 dan 2010 yang kemudian dibandingkan dengan

standar rasio yang ditetapkan oleh Bank Indonesia.

3.3 Definisi Operasional

a.

Cash Ratio(CR)

, yaitu indikator kemampuan perbankan dalam melunasi

kewajiban-kewajiban yang segera dibayarakan oleh bank. CR dapat diperoleh dengan cara

perhitungan alat likuid bank dibagi dengan hutang lancar.

b.

Capital Adequency Ratio (CAR)

, yaitu indikator kemampuan permodalan untuk

menutup kemungkinan kerugian atas kredit yang diberikan berserta kerugian pada

investasi surat-surat berharga. CAR dapat diperoleh dengan cara perhitungan modal

bank baik inti maupun pelengkap dibagi total aktiva tertimbang menurut resiko

(ATMR)

c.

Return On Asset (ROA)

, yaitu indikator kemampuan bank dalam memperoleh laba

bersih atas sejumblah aset bank. ROA dapat diperoleh dengan cara perhitungan

Laba bersih dibgi total aktiva.

d.

Operational Cast Ratio(OCR)

, yaitu indikator kemampuan efisiensi bank dalam

melakukan aktivitasnya. OCR dapat diperoleh dengan cara perhitungan biaya

operasional dibagi pendapatan operasional.

3.4 Populasi dan Sampel

Teknik yang digunakan dalam pengambilan data adalah

nonprobability sampling

Kriteria yang dimaksudkan peneliti yaitu bank konvensional yang memiliki bank

syariah, baik bank konvensional dan bank syariah yang mengeluarkan laporan keuangan

dari tahun 2006 sampai 2010. Jika kedua syarat tersebut tidak terpenuhi maka sampel

akan dikeluarkan.

3.5 Jenis dan Sumber Data

Jenis data historis yang digunakan adalah data kuantitatif sekunder. Data yang

dipakai dalam penelitian ini adalah laporan keuangan bank konvensional dan bank

syariah di Indonesia. Sedangkan standar rasio pembanding diperoleh dari SK DIR BI

No. 30/11/KEP/DIR TGL 30 April 1997 dan SK DIR BI No. 30/277/KEP/DIR 19

Maret 1998. Sumber data diperoleh dari publikasi laporan keuangan bank kepada Bank

Indonesia pada situs www.bi.go.id, laporan perekonomian Bank Indonesia Medan

Sumatera Utara dan sumber-sumber data lainnya seperti: literatur, jurnal-jurnal dan

hasil penelitian sebelumnya.

3.6 Teknik Analisis Data

1998, selanjutnya melakukan pengujian hipotesis yang membandingkan kesehatan dari

masing-masing kinerja rasio antara bank konvensional dengan bank syariah di

Indonesia.

Hipotesis yang coba diajukan adalah:

Ho

:

µ1 = µ2

Ha

:

µ1

≠ µ2

Keterangan:

- H0

=

tidak dapat perbedaan yang signifikan baik

cash ratio, capital adequency

ratio, return on asset dan operational cost ratio

antara Bank Konvensional dan Bank

Syariah.

- H1

=

terdapat perbedaan yang signifikan baik

cash ratio, capital adequency

ratio, return on asset dan operational cost ratio

antara

Bank Konvensional dan Bank

Syariah.

- Dengan tingkat signifikan 5%.

Selanjutnya menentukan nilai t-stastistik (sampel kecil) untuk uji beda rata-rata

sampel t-test dari masing-masing kinerja rasio bank:

Keterangan:

x2

=

Rata-rata CR, CAR, ROA dan OCR Bank Syariah.

s

=

Varians CR, CAR dan ROA dan OCR.

n1

=

Jumlah sampel Bank Konvensional.

n2

=

Jumlah sampel Bank Syariah.

Kesimpulan yang mungkin didapatkan:

•

Jika t-statistik > t-tabel maka H1 diterima

•

Jika t-statistik < t-tabel maka H0 diterima

Atau

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Perhitungan Rasio-Rasio Bank

Hasil perhitungan rasio-rasio untuk mengetahui kinerja perbankan yang terdiri

dari rasio likuiditas dengan

Cash Ratio

(CR), rasio sovabilitas dengan

Capital

Adequency Ratio

(CAR) dan rasio rentabilitas yaitu

Return On Asset

(ROA) dan

Operational Cost Ratio

(OCR) berdasarkan pada data laporan keuangan per 31

Desember 2006 sampai 31 Desember 2010.

4.2

Bank Mandiri

A. Neraca

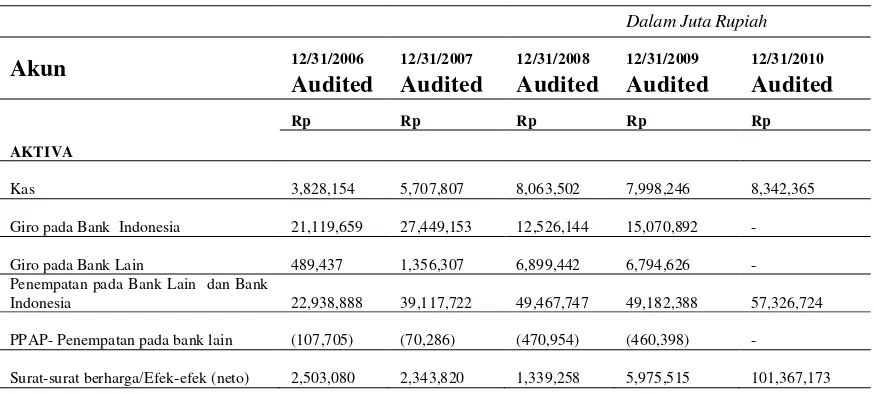

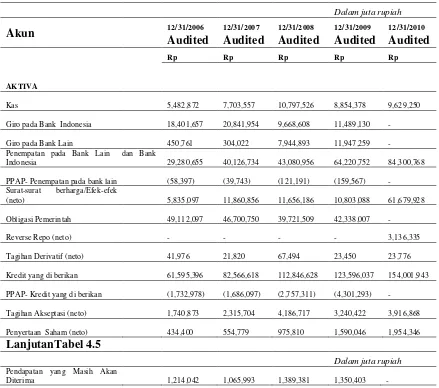

[image:54.595.80.517.529.726.2]Posisi neraca Bank Mandiri per 31 Desember 2006 sampai 31 Desember 2010 dalam

jutaan rupiah adalah sebagai berikut:

Tabel 4.1 Neraca Bank Mandiri

Dalam Juta Rupiah

Akun

12/31/2006 12/31/2007 12/31/2008 12/31/2009 12/31/2010Audited Audited

Audited

Audited

Audited

Rp Rp Rp Rp Rp

AKTIVA

Kas

3,828,154

5,707,807

8,063,502

7,998,246

8,342,365

Giro pada Bank Indonesia

21,119,659

27,449,153

12,526,144

15,070,892

-

Giro pada Bank Lain

489,437

1,356,307

6,899,442

6,794,626

-

Penempatan pada Bank Lain dan Bank Indonesia

22,938,888

39,117,722

49,467,747

49,182,388

57,326,724

PPAP- Penempatan pada bank lain

(107,705)

(70,286)

(470,954)

(460,398)

-

Surat-surat berharga/Efek-efek (neto)

2,503,080

2,343,820

1,339,258

5,975,515

LanjutanTabel 4.1

Dalam Juta Rupiah

Obligasi Pemerintah 90,636,049 89,329,712 87,771,938 88,127,818 -

Reverse Repo (neto)

441,512 2,145,230 95,934 4,730,712 8,977,703

Tagihan Derivatif (neto)

405,973 336,651 327,230 166,571 40,469

Kredit yang di berikan

109,379,723 126,826,445 159,007,051 179,687,845 218,992,542

PPAP- Kredit yang di berikan

(14,084,689) (12,694,900) (11,271,655) (11,642,955) -

Tagihan Akseptasi (neto)

3,450,924 4,953,481 3,596,359 4,300,617 3,950,506

Penyertaan Saham (neto)

2,209,393 2,533,683 2,965,034 3,684,249 4,140,223

Pendapatan yang Masih Akan Diterima 1,634,932 1,620,748 2,011,847 1,491,659 -

Biaya Dibayar Dimuka

284,750 230,169 274,955 341,570 -

Cadangan kerugian penurunan nilai aset keuangan - - - - (11,694,721) Cadangan kerugian penurunan nilai ase

t lainnya - - - - (20,478)

Uang Muka Pajak

3,963 4,358 3,543 2,523 -

Aktiva Pajak Tangguhan

3,280,444 4,080,468 6,081,870 6,006,074 5,156,474

Aktiva Tetap (Neto)

4,541,005 4,361,764 4,417,162 4,728,406 4,847,761 Properti Terbengkalai 416,167 258,735 215,365 94,204 186,095

Aset tidak berwujud

- - - - 262,681 Rekening tunda - - - - 1,485,815 Penyisihan penghapusan aset non

produktif - - - - (3,076,592) Aset antarkantor - - - - 463,797

Agunan yang Diambil Alih

158,922 135,084 135,084 62,222 130,036 Aktiva Lain-lain 2,680,636 3,409,719 4,947,409 7,165,924 7,893,159

Jumlah Aktiva

256,211,217 303,435,870 338,404,265 373,508,708 408,771,732

Dalam Juta Rupiah

Akun

12/31/2006 12/31/2007 12/31/2008 12/31/2009 12/31/2010Audited Audited

Audited

Audited

Audited

Rp Rp Rp Rp Rp

Kewajiban Kewajban Segera 783,049 1,003,590 824,961 761,827 -

Kewajiban kepada Bank Indonesia

LanjutanTabel 4.1

Dalam Juta Rupiah

Kewajiban kepada bank lain

- - - - 7,261,213

Simpanan Pihak Ketiga

197,438,261 235,802,393 273,565,821 299,721,940 332,727,856

Simpanan dari Bank Lain

7,491,735 4,118,104 5,776,330 9,735,677 - Repo 1,603,053 2,507,123 885,478 316,356 -

Pinjaman Yang di terima

7,486,807 11,628,336 11,475,233 9,524,898 4,686,900 Kewajiban Derivatif 100,246 33,279 150,644 41,611 36,837 Kewajiban Akseptasi 3,606,147 5,023,235 3,842,367 4,356,773 3,950,506

Surat Berharga yang Diterbitkan

3,594,560 3,769,660 779,203 622,619 564 Setoran jaminan - - - - 1,419,359 Estimasi kerugian Komitment dan

kontijensi 512,189 467,979 313,889 413,535 -

Beban yang Masih Harus Dibayar

516,201 460,206 641,750 443,764 -

Taksiran Pajak Penghasilan

1,345,436 1,022,689 2,865,154 1,483,680 -

Penyisihan penghapusan transaksi rekening administrative - - - - 368,063

Kewajiban Sewa Guna Usaha

- - 2,248 1,008 - Kewajiban lain-lain 5,392,863 8,355,544 6,767,318 11,299,581 10,588,461 Jumlah Kewajiban 229,870,547 274,192,138 307,890,396 338,723,269 361,066,880 Ekuitas Modal Disetor 10,315,609 10,374,776 10,452,824 10,485,058 10,498,247

Tambahan modal dasar

6,433,948 6,570,959 6,809,056 6,911,587 6,960,679 Modal Pinjaman - - - - 6,062,186

Dana Setoran Modal

- 127,593 - - - Cadangan - - - - 2,659,986

Selisih Penilaian Kembali Aktiva Tetap

3,046,936 3,046,936 - - -

Selisih Penjabaran Laporan Keuangan

86,867 113,447 239,625 120,444 69,593

Pendapatan Komprehensif Lainnya

344,220 105,184 (166,780) (159,220) 39,206 Lainnya - - - - 1 Saldo laba 6,113,090 8,904,837 13,179,144 17,427,570 21,414,954 Jumlah Ekuitas 26,340,670 29,243,732 30,513,869 34,785,439 47,704,852

Jumlah Kewajiban & Ekuitas

Dari tabel neraca di atas menunjukkan total pertumbuhan aset dan kewajiban serta

ekuitas Bank Mandiri per 31 Desember 2006 sampai per 31 Desember 2010 sebesar

Rp.38.140.129 juta atau 12,44%. Hal ini disebabkan oleh:

1. Pada sisi aset, akun-akun yang mengalami pertumbuhan, yaitu kas, penempatan pada

bank lain dan Bank Indonesia, surat-surat berharga, kredit, tagihan derivatif dan

akseptasi, reverse repo, penyertaan saham, aktiva pajak tangguhan, aset tetap, aset

tidak berwujud dan aset lainnya.

2. Pada sisi kewajiban dan ekuitas, akun-akun kewajiban yang mengalami pertumbuhan,

yaitu simpanan pihak ketiga, kewajiban akseptasi dan kewajiban lainnya. Untuk

akun-akun ekuitas yang mengalami pertumbuhan, yaitu modal disetor, tambahan

modal dasar dan saldo laba.

Akun-Akun Aset

1. Giro pada Bank Indonesia

sekunder yang disarankan oleh Bank Indonesia. Karena itu, Bank Mandiri membuat

promosi guna menarik penabung.

2. Simpanan pada Bank Lain dan Bank Indonesia

Pertumbuhan rata-rata simpanan pada bank lain dan Bank Indonesia sebesar

Rp.8.596.959 juta atau 28,24%. Hal ini disebabkan Bank Mandiri memiliki dana

yang berlebih sehingga Bank Mandiri memutuskan menyalurkan dana yang berlebih

pada simpanan Bank Indonesia, yaitu Sertifikat Bank Indonesia (SBI), Surat Utang

Negara (SUN) gunanya untuk memenuhi GWM sekunder. Kemudian simpanan pada

bank lain untuk memperoleh bunga dari

call money

oleh bank lain dibandingkan

harus menempatkan sepenuhnya dana yang berlebih pada SBI.

3. Surat-Surat Berharga atau Efek-Efek

4. Kredit yang Diberikan

Pertumbuhan rata-rata kredit yang diberikan sebesar Rp.27.403.205 juta atau

19,05%. Hal ini disebabkan adanya PBI No.

12/19/PBI/2010

yang mengharuskan

dana yang diperoleh dari simpanan pihak ketiga disalurkan kembali minimal 78%.

5. Penyisihan Penghapusan Aset Kredit

Penyisihan penghapusan aset kredit mengalami pertumbuhan rata-rata yang negatif

sebesar Rp.3.521.172 juta atau -29,45%. Penurunan penyisihan penghapusan aset

kredit ini disebabkan jumlah kolektibilitas kredit golongan 3-5, yaitu gol. 3 (kredit

kurang lancar), gol. 4 (kredit diragukan) dan gol. 5 (kredit macet) terus berkurang.

Berkurangnya jumlah kolektibilitas kredit golongan 3-5 dikarenakan usaha keras

menejemen Bank Mandiri didukung keadaan perekonomian Indonesia yang terus

membaik.

6. Aset Tetap

Pertumbuhan rata-rata aset tetap sebesar Rp.76.689 juta atau 1,72%. Hal ini

disebabkan kebutuhan gedung baru untuk mendukung penambahan kantor cabang

pembantu baru di wilayah-wilayah Indonesia, serta perlengkapan pendukung, yaitu

memambahan jumlah mesin ATM.

7. Aset Lainnya

Kewajiban dan Ekuitas

1. Simpanan Pihak Ketiga

Pertumbuhan rata-rata simpanan pihak ketiga sebesar Rp.33.822.399 juta atau 14%.

Hal ini disebabkan peningkatan mutu pelayanan bank kepada nasabah melalui

perluasan pasar dengan membuka kantor cabang pembantu baru, memambahan

jumlah mesin ATM, keikutsertaan ATMBersama dan peningkatan kualitas sistem

teknologi informasi perbankan seperti; e-banking, phone-banking dan sms-banking.

Upaya ini telah berhasil menyerap penabung baru dan pada akhirnya meningkatkan

jumlah saldo simpanan pihak ketiga.

2. Pinjaman yang Diterima

Pinjaman yang diterima mengalami pertumbuhan rata-rata yang negatif sebesar

Rp.699.977 juta atau -3,45%. Hal ini disebabkan kelebihan likuiditas pada Bank

Mandiri. Kelebihan likuiditas ini dapat dilihat di Tabel 4.1 pada akun kas. Dari Tabel

4.1 diketahui bahwa selama 5 tahun kas terus mengalami pertumbuhan. Artinya

likuiditas Bank Mandiri sangat terpenuhi pada akhirnya mengurangi pinjaman yang

diterima Bank Mandiri.

3. Kewajiban Lain-lain

4. Ekuitas

Pertumbuhan rata-rata ekuitas sebesar Rp.5.341.046 atau 16,63%. Hal ini disebabkan

bertambahnya saldo laba yang ditahan dan

PBI No: 11/1/PBI/2009 Tentang Bank

Umum, menyatakan bahwa bank umum (konvensional) diharuskan modal

disetor untuk mendirikan Bank ditetapkan paling kurang sebesar

3.000.000.000.000,00 (tiga triliun rupiah).

B. Hasil Usaha

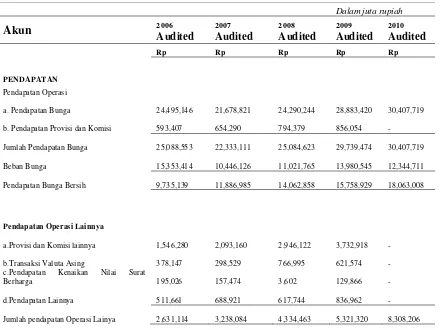

[image:61.595.81.524.401.731.2]Berikut adalah hasil usaha Bank Mandiri selama kurun waktu 2006-2010:

Tabel 4.2 Perkembangan Hasil Usaha Bank Mandiri

Dalam juta rupiah

Akun

2006 2007 2008 2009 2010Audited

Audited

Audited

Audited

Audited

Rp Rp Rp Rp Rp

PENDAPATAN

Pendapatan Operasi

a. Pendapatan Bunga

24,495,146

21,678,821

24,290,244

28,883,420

30,407,719

b. Pendapatan Provisi dan Komisi

593,407

654,290

794,379

856,054

-

Jumlah Pendapatan Bunga

25,088,553

22,333,111

25,084,623

29,739,474

30,407,719

Beban Bunga

15,353,414

10,446,126

11,021,765

13,980,545

12,344,711

Pendapatan Bunga Bersih

9,735,139

11,886,985

14,062,858

15,758,929

18,063,008

Pendapatan Operasi Lainnya

a.Provisi dan Komisi lainnya

1,546,280

2,093,160

2,946,122

3,732,918

-

b.Transaksi Valuta Asing

378,147

298,529

766,995

621,574

-

c.Pendapatan Kenaikan Nilai Surat Berharga

195,026

157,474

3,602

129,866

-

d.Pendapatan Lainnya

511,661

688,921

617,744

836,962

-

Jumlah pendapatan Operasi Lainya

2,631,114

3,238,084

4,334,463

5,321,320

LanjutanTabel 4.2

Dalam juta rupiah

Beban Operasional

a. Beban penyisihan penyisihan PPAP

3,406,702 1,554,220 2,467,554 2,009,296 2,141,617 b. Estimasi kerugian komitmen dan

kontinjensi (20,203) (61,307) (222,189) 124,566 -

c. Keuntungan (kerugian) bersih penilaian surat berharga - 12,848 55,217 2,052 2,086,187 d. Beban Operasi Lainnya

- Umum dan administrasi

2,574,556 2,677,780 2,905,822 3,208,933 488,438 - Kepegawaian 2,739,083 3,711,714 4,095,663 4,205,057 4,541,164 e.Beban Promosi 374,055 383,202 461,888 526,000 749,661 f.Beban Lainnya 555,760 670,901 880,526 1,281,797 4,957,129 Jumlah Operasi 9,629,953 8,949,358 10,644,481 11,357,701 14,964,196 Laba Operasi 2,736,300 6,175,711 7,752,840 9,722,548 11,407,018

Pendapatan (beban) Non operasi

Pendapatan non operasi

89,701 51,116 354,843 566,571 115,361

Beban non operasi

33,301 4,822 5