LAPORAN TUGAS AKHIR

Tentang

PENGARUH ADANYA

SUNSET POLICY

2008 TERHADAP

TINGKAT KEPATUHAN WAJIB PAJAK PADA

KANTOR WILAYAH DIREKTORAT JENDERAL PAJAK

SUMATERA UTARA I (DJP SUMUT I)

OL E H

ATIKA PUTRI ANDINI

062600111

Guna Memenuhi Salah Satu Syarat Untuk Menamatkan Studi Pada

Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillahirrahmanirrahim

Syukur alhamdulillah, segala puji dan syukur kepadaMu ya Allah atas segala rahmat dan hidayah yang Engkau berikan kepada hambaMu ini sehingga Tugas Akhir ini dapat terselesaikan. Semua yang terbaik yang telah dan yang akan kuterima adalah karunia dariMu ya Allah Tuhan seru sekalian alam. Tiada putus ucapan syukur kepada Mu ya Allah Maha Segala-galanya.

Shalawat beriring salam kepada junjungan kita Nabi besar Muhammad SAW teladan seluruh umat manusia, semoga kita semua termasuk golongan orang-oarang yang mendapat syafaatnya dihari kemudian kelak.

Penulisan dan penyusunan laporan Tugas Akhir ini dimaksudkan untuk memenuhi salah satu syarat menamatkan studi pada Program Studi Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

Tugas Akhir ini tidak mungkin terlaksana oleh penulis tanpa bantuan dari berbagai pihak, dan dalam kesempatan ini izinkan saya untuk mengucapakan ribuan terima kasih kepada :

2. Bapak Indra Efendi Rangkuti, S.Sos selaku dosen pembimbing yang telah membimbing, memberikan saran dan arahan dalam menyelesaikan Tugas Akhir ini.

3. Bapak Prof. DR. M. Arif Nasution, MA. selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak Drs. Husni Thamrin Nasution, Msi. Selaku Ketua Jurusan Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

5. Bapak Drs. Edward Ridwan, Msp. selaku dosen wali selama saya menimba ilmu di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

6. Bapak Jhonny Wilson Purba, SE selaku Kasi Bimbingan Penyuluhan yang mengizinkan penulis untuk melakukan riset data langsung, Pak Kusno, Pak Patar, Kak Joice dan Mas Fajar terima kasih untuk semua informasi dan bantuannya dalam menyelesaikan Tugas Akhir ini, Kak Bella dan Bang Bayu thanks untuk bantuannya.

7. Seluruh staff pengajar dan pegawai pada Program Diploma III Administrasi Perpajakan.

8. Spesial thanks to my lovely, my life suamiku tercinta dan tersayang Arohman Putra Sinaga S.Sos yang selalu setia mendampingi adek dalam suka duka, kasi adek semangat menghadapai semuanya, jadi kekuatan adek, makasih ya ayank adek udah selalu sabar menghadapi sikap keras adek, untuk semua do’anya, pokoknya makasih untuk semuanya. I L U SMCH...

hidup bunda. Do’a bunda selalu bersama Tira semoga selalu dalam lindungan Allah SWT, semoga kebahagiaan selalu bersama Tira. Jangan jadi anak yang cengeng dan cerewet, teruskan cita-cita bunda jadi dokter ya sayang bunda.... 10. Bapak dan ummi mertua yang terhormat, terima kasih atas do’a dan perhatiannya

sehingga Tugas Akhir ini dapat terselesaikan.

11. My Sis : K’ Neng, makasi untuk kasih sayang, do’a, pengertian, dan dukungannya (semoga selalu murah rezki ya bude...). Terima kasih juga buat adik-adikku Weni (makasi ya dek dah selalu bantu kakak, sorry dah ngerepotin), Lipi (rajin belajar, jangan mancing aja), Nisma (jangan suka merajuk ya sayang...)

12. Buat sahabat-sahabatku tersayang Ci2 (teman seperjuangan, thanks untuk semua saran & bantuannya), Fanny, Retno, Luly, Tita, Bg Rico & Bg Joker (SEMANGAT) makasi...BGT untuk semua dukungan, semangat, yang udah kasi Tika persahabatan yang indah, yang selalu kasi canda tawa di kampus. We are the Best...

13. Buat semua temen-temen stambuk ’06 Ocha, Bulan, Nurul, Sofie (makasi untuk semua informasinya), Ariz dan khususnya anak-anak kelas C yang luar biasa thanks ya.

14. Buat senior-senior ’03, ’04 & ‘05 makasi untuk semuanya, buat Bg Ijal thanks ya udah jadi mak comblang Tika.

Penulis menyadari bahwa Tugas Akhir ini masih jauah dari kesempurnaan, dan semua ini tidak terlepas dari keterbatasan waktu, pengalaman, dan ilmu pengetahuan yang dimiliki oleh penulis. Oleh karena itu penulis mengharapkan kritik dan saran dari semua pihakbyang bersifat membangun demi kesempurnaan Tugas Akhir ini, sehingga dapat memberikan manfaat bagi penulis, mahasiswa, dan masyarakat dalam pengembangan ilmu pengetahuan khususnya dalam bidang perpajakan.

Medan. Juni 2009

DAFTAR ISI

Halaman

LEMBAR PERSETUJUAN... i

LEMBAR PENGESAHAN... ii

KATA PENGANTAR... iii

DAFTAR ISI... vii

DAFTAR TABEL... ix

BAB I : PENDAHULUAN... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat ... 5

1. Tujuan PKLM ... 5

2. Manfaat PKLM ... 5

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 7

D. Metode Praktik Kerja Lapangan Mandiri ... 7

E. Metode Pengumpulan Data... 9

F. Sistematika Penulisan ... 10

BAB II : GAMBARAN UMUM KANTOR WILAYAH DJP SUMATERA UTARA I... 12

A. Sejarah Singkat Kantor Wilayah DJP Sumatera Utara I... 12

B. Struktur Organisasi di Kantor Wilayah DJP Sumatera Utara I 15 C. Tugas dan Fungsi Kantor Wilayah DJP Sumatera Utara I ... 17

C. Tata Cara Penyampaian dan Pembetulan SPT... 36

D. Tujuan dan Keuntungan Sunset Policy ... 36

BAB IV : ANALISA DAN EVALUASI... 39

A. Tingkat Kepatuhan Wajib Pajak Pada Tahun 2007 dan Tahun 2008 Pada Kantor Wilayah DJP Sumatera Utara I ... 39

B. Pengaruh Adanya Sunset Policy 2008 Terhadap Tingkat Kepatuhan Wajib Pajak... 43

C. Permasalahan ... 47

BAB V : PENUTUP... 49

A. Kesimpulan ... 49

B. Saran ... 51 DAFTAR PUSTAKA

DAFTAR TABEL

T a b e l Halaman

I. Data Kepegawaian Menurut Struktur Organisasi Pada Kantor Wilayah DJP Sumatera Utara I... 27 II. Data Kepegawaian Menurut Tingkat Kepangkatan Pada Kantor

Wilayah DJP Sumatera Utara I ... 28 III. Jumlah Wajib Pajak Tahun 2007 Pada Kantor Wilayah DJP Sumatera

Utara I ... 39 IV. Jumlah WP Tahun 2008 dan Laporan Penerimaan SPT Tahunan PPh

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Peranan penerimaan dalam negeri sangatlah penting dalam mensukseskan Pembangunan Nasional. Tanpa adanya dukungan dana terutama yang berasal dari penerimaan dalam negeri tidak mungkin dapat mengerakkan roda pemerintahan dan pembangunan. Oleh sebab itu, penerimaan dalam negeri terutama pajak senantiasa diuapayakan untuk terus meningkat.

Kesadaran dan kepatuhan dari wajib pajak dapat ditingkatkan melalui motivasi, penyuluhan dan peningkatan pelayanan terhadap wajib pajak.

Dalam hal pelaksanaan pemungutan pajak yang menjadi tanggung jawab dari wajib pajak sendiri, Direktorat Jenderal Pajak memberikan pelayanan kepada wajib pajak demi menciptakan suatu kondisi perpajakan yang mencerminkan keadilan dan kepastian hukum yaitu memberikan kepercayaan yang lebih besar kepada wajib pajak melalui sistem self assesment dimana wajib pajak dapat menghitung, memperhitungkan, membayar, serta melaporkan sendiri pajak yang terutang selama tahun berjalan atau setelah tahun pajak berakhir. Sesuai dengan self assesment, penentuan dan penetapan besarnya pajak yang terutang dipercayakan kepada wajib pajak sendiri, dan melaporkannya secara teratur besarnya jumlah pajak yang terutang dan telah dibayarkan sebagaimana ditentukan dalam perundang-undangan perpajakan, dengan harapan agar penerimaan negara dari sektor pajak dapat semakin meningkat. Dalam pelaporannya, wajib pajak harus menggunakan Surat Pemberitahuan (SPT) yang merupakan formulir yang diisi oleh wajib pajak untuk melaporkan kewajiban perpajakannya.

yang belum mematuhi kewajiban perpajakannya. Untuk itu, petugas pajak perlu melakukan pendekatan- pendekatan agar masyarakat wajib pajak termotivasi dengan sadar untuk memenuhi kewajibannya membayar pajak tanpa ada rasa unsur paksaan.

Pada tahun 2008, Direktorat Jenderal Pajak membuat fasilitas yang diberikan terhadap masyarakat wajib pajak yaitu sunset policy 2008 yang merupakan fasilitas penghapusan sanksi pajak. Fasilitas ini merupakan bentuk dari pendekatan Direktorat Jenderal Pajak terhadap masyarakat wajib pajak dalam melaksanakan kewajiban perpajakannya. Fasilitas ini hanya berlaku selama satu tahun pajak, yang dimulai sejak 1 Januari 2008 berakhir dengan 31 Desember 2008, tetapi pada akhirnya Direktorat Jenderal Pajak memperpanjang adanya fasilitas sunset policy 2008 ini sampai dengan 28 Februari 2009 sesuai dengan Peraturan Pemerintah Pengganti Undang-Undang (PERPU) Nomor 5 Tahun 2008.

Adapun yang menjadi latar belakang pelakasanaan PKLM ini adalah agar tamatan Program Studi Diploma III Administrasi Perpajakan dapat menjadi tenaga ahli yang terampil dan siap pakai dalam bidang perpajakan. Apabila PKLM ini tidak dilakukan mahasiswa mungkin tidak mengenal dunia kerja yang nyata tetapi hanya sebatas pada teori saja. Oleh sebab itu pelaksanaan PKLM dipandang sangatlah penting.

Dari uraian di atas, terutama dengan adanya fasilitas sunset policy 2008 yang dibuat oleh Direktorat Jenderal Pajak, penulis tertarik untuk mengetahui lebih banyak lagi tentang fasilitas sunset policy 2008 dan untuk mengetahui pengaruh dari fasilitas sunset policy 2008 tersebut terhadap tingkat kepatuhan wajib pajak. Selain itu hal ini juga

menjadi salah satu syarat dalam rangka penyusunan Tugas Akhir. Maka melalui pelaksanaan PKLM ini penulis memilih judul laporan Tugas Akhir adalah “PENGARUH ADANYA SUNSET POLICY 2008 TERHADAP TINGKAT

KEPATUHAN WAJIB PAJAK PADA KANTOR WILAYAH DIREKTORAT

JENDERAL PAJAK SUMATERA UTARA I (DJP SUMUT I)”.

B. Tujuan dan Manfaat

1. Tujuan PKLM

Yang menjadi tujuan dalam pelaksaan PKLM adalah :

a. Untuk mengetahui pengaruh dari adanya fasilitas sunset policy 2008 yang dibuat oleh Direktorat Jenderal Pajak terhadap tingkat kepatuhan wajib pajak. b. Untuk mengetahui tingkat kepatuhan wajib pajak dalam melaksanakan

kewajibannya.

2. Manfaat PKLM

a. Bagi Mahasiswa

1) Mengembangkan ilmu pengetahuan dan wawasan dibidang perpajakan khususnya mengenai tingkat kepatuhan wajib pajak.

2) Meningkatkan kemampuan berkomunikasi dan belajar keahlian kerja serta menambah pengalaman berinteraksi dengan dunia kerja.

3) Mengetahui secara langsung praktik kerja yang sesungguhnya dan penanganan masalah yang dihadapi.

b. Bagi Program Studi Diploma III Administrasi Perpajakan FISIP

Universitas Sumatera Utara

1) Meningkatkan hubungan dan kerjasama antara unversitas dan instansi pemerintah dalam hal ini Kantor Wilayah (Kanwil) Direktorat Jenderal Pajak Sumatera Utara I.

2) Menjadi masukan penyempurnaan kurikulum dan sistem pendidikan untuk masa yang akan datang sehingga mampu mencapai standar mutu pendidikan.

1) Mempromosikan hubungan yang baik antara Kanwil DJP SUMUT I dengan universitas.

2) Membantu pihak Kanwil DJP dalam hal sosialisasi perpajakan kepada masyarakat wajib pajak melalui mahasiswa peserta PKLM yang akhirnya akan mengabdikan ilmu perpajakan kepada masyarakat.

3) Instansi dapat menilai tingkat pengembangan ilmu pengetahuan yang sekarang diterapkan, khususnya dibidang perpajakan.

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup dalam laporan Praktik Kerja Lapangan Mandiri (PKLM) adalah pengaruh dari adanya fasilitas sunset policy 2008 yang dibuat Direktorat Jenderal Pajak terhadap tingkat kepatuhan wajib pajak pada Kanwil DJP SUMUT I. Selain itu juga untuk mengetahui kinerja dari bidang Penyuluhan, Pelayanan dan Hubungan Masyarakat (P2 HUMAS) pada Kanwil DJP SUMUT I dalam pelaksanaan sunset policy 2008.

D. Metode Praktik Kerja Lapangan Mandiri

Metode yang dipergunakan dalam pelaksakaan PKLM ini adalah : 1) Tahap Persiapan

judul, pengajuan proposal PKLM, surat pengantar PKLM, dan konsultasi dengan pihak-pihak yang berhubungan dengan PKLM.

2) Studi Literatur (Kepustakaan)

Kegiatan studi mencari data-data dan informasi dengan membaca landasan teori, menelaah buku-buku literatur, peraturan perundang-undangan di bidang perpajakan, majalah, surat kabar, catatan-catatan maupun bahasa tertulis yang berkaitan dengan laporan PKLM.

3) Studi Observasi Lapangan

Yaitu melakukan peninjauan kembali atau pengamatan secara langsung pada objek PKLM untuk mengetahui sistem-sistem yang berlaku di Direktorat Jenderal Pajak SUMUT I, mencari data-data dan informasi, serta mempelajari laporan-laporan yang berhubungan dengan masalah yang akan dibahas.

4) Pengumpulan Data

Kegiatan mengumpulkan data-data yang diperlukan oleh penulis untuk menyusun laporan akhir, yaitu data primer adalah data yang diperoleh dari pihak yang memahami tentang objek PKLM, dan data skunder yaitu data yang diperoleh dari sumber-sumber lain seperti buku, studi literatur, dokumentasi.

5) Analisa dan Evaluasi

E. Metode Pengumpulan Data

Dalam melakukan pengumpulan data digunakan 3 metode yaitu : 1) Daftar Observasi (Observation Guide)

Yaitu kegaitan mengumpulkan dan mencari data secara langsung terjun kelapangan untuk mengamati, mendengar, dan meneliti bagaimana pengaruh adanya sunset policy 2008 terhadap tingkat kepatuhan wajib pajak.

2) Daftar Pertanyaan (Interview Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan melakukan wawancara dan mengajukan beberapa pertanyaan secara lisan kepada key person (pegawai instansi) yang berkompeten, untuk mendukung hasil laporan dan memperoleh data yang dibutuhkan mengenai pengaruh adanya sunset policy 2008 terhadap tingkat kepatuhan wajib pajak.

3) Daftar Dokumentasi

Kegiatan mengumpulkan data yang dilakukan dengan cara mengumpulkan buku-buku, Undang-Undang, dan sumber-sumber lain yang berhubungan dengan penulisan laporan serta mengumpulkan data dengan membuat daftar dokumentasi yang telah diperoleh dari Instansi Pemerintah dalam hal ini Direktorat Jenderal Pajak SUMUT I.

Adapun yang menjadi maksud dalam membuat sitematika penulisan adalah untuk mempermudah pembahasan, pemahaman dan penulisan laporan PKLM. Sistematika penulisan laporan PKLM dibuat dalam 5 (lima) bab dengan sub bab dan diberi penjelasan yang terperinci yaitu :

BAB I : PENDAHULUAN

Dalam bab ini penulis membuat dan menguraikan mengenai latar belakang PKLM, tujuan dan manfaat PKLM, ruang lingkup PKLM, metode PKLM, metode pengumpulan data, dan sistematika penulisan.

BAB II : GAMBARAN UMUM KANTOR WILAYAH DJP SUMUT I

Dalam bab ini menguraikan gambaran objek lokasi PKLM, meliputi sejarah singkat, struktur organisasi, uraian tugas pokok dan fungsi, dan gambaran data pegawai Kantor Wilayah DJP SUMUT I.

BAB III : GAMBARAN DATA MENGENAI SUNSET POLICY 2008

Dalam bab ini penulis akan menguraikan secara sistematis dan terperinci mengenai pengertian dari sunset policy, siapa saja yang dapat memanfaatkan sunset policy dan keuntungan dari sunset policy.

BAB IV : ANALISA DAN EVALUASI

Dalam bab ini penulis akan menganalisa data yang diperoleh, kemudian mengevaluasi pengaruh adanya sunset policy 2008 terhadap tingkat kepatuhan wajib pajak.

Dalam bab ini berisi kesimpulan dan saran, kesimpulan merupakan rangkuman kecil (intisari) mengenai masalah yang timbul dari teori pelaksanaan PKLM pada saat melaksanakan PKLM (bab-bab sebelumnya). Serta saran dari penulis yang diharapkan dapat memberikan manfaat bagi pihak yang membutuhkan.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM KANTOR WILAYAH DJP SUMATERA UTARA I

A. Sejarah Singkat Kantor Wilayah DJP Sumatera Utara I

Organisasi Direktorat Jenderal Pajak pada mulanya merupakan perpaduan dari beberapa unit organisasi yaitu :

a. Jawatan Pajak yang bertugas melaksanakan pemungutan pajak berdasarkan perundang-undangan dan melakukan tugas pemeriksaan kas Bendaharawan Pemerintah.

b. Jawatan Lelang yang bertugas melakukan pelelangan terhadap barang-barang sitaan guna pelunasan piutang pajak Negara.

c. Jawatan Akuntan Pajak yang bertugas membantu Jawatan Pajak untuk melaksanakan pemeriksaan pajak terhadap pembukuan Wajib Pajak Badan.

d. Jawatan Pajak Hasil Bumi (Direktorat Iuran Pembangunan Daerah pada Ditjen Moneter) yang bertugas melakukan pengutan pajak hasil bumi dan pajak atas tanah yang pada tahun 1963 dirubah menjadi Direktorat Pajak Hasil Bumi dan kemudian pada tahun 1965 berubah lagi menjadi Direktorat Iuran Pembangunan Daerah (IPEDA). Dengan keputusan Presiden Republik Indonesia Nomor 12 Tahun 1976 tanggal 27 Maret 1976, Direktorat Jenderal IPEDA diserahkan dari Direktorat Jenderal Moneter kepada Direktorat Jenderal Pajak. Pada tanggal 27 Desember 1985 melalui Undang –Undang Republik Indonesia Nomor 12 Tahun 1985 Direktorat IPEDA berganti nama menjadi Direktorat Pajak Bumi dan Bangunan (PBB). Demikian juga unit kantor di daerah yang semula bernama Inspeksi IPEDA diganti

menjadi Inspeksi PBB, dan Kantor Dinas Luar IPEDA diganti menjadi Kantor Dinas Luar PBB.

Untuk mengkoordinasikan pelaksanaan tugas di daerah, dibentuk beberapa kantor Inspektorat Daerah Pajak (ItDA) yaitu di Jakarta dan beberapa daerah seperti di Sumatera, Jawa, Kalimantan, dan Indonesia Timur. Inspektorat Daerah ini kemudian menjadi Kanwil Ditjen Pajak (Kantor Wilayah) seperti yang ada sekarang ini.

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 67/PMK.01/2008 perubahan kedua atas Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 Tentang organisasi dan Tata Kerja Instansi Vertikal Direktorat Jederal Pajak bahwa Kantor Wilayah DJP Sumatera Utara I yang terletak di Jalan Diponegoro Nomor 30A Gedung Keuangan Negara I Lantai 4 Medan adalah Instansi vertikal dibawah Direktorat Jenderal Pajak yang bertanggung jawab langsung kepada Direktorat Jenderal Pajak. Wilayah kerjanya meliputi Kota Medan, Kota Binjai, Kabupaten Langkat, sebagian Kabupaten Karo, dan sebagian Kabupaten Deli Serdang, yang mempunyai tugas melaksanakan sebagian tugas Direktorat Jenderal Pajak berdasarkan petunjuk teknis yang telah ditetapkan.

Pada tahun 2007 Kanwil DJP Sumatera Utara I mengalami Modernisasi Perpajakan sesuai dengan Surat Edaran (SE) Nomor 19/TJ/2007 Tentang Persiapan Penerapan Sistem Administrasi Perpajakan Modern pada Kantor Wilayah Direktorat Jenderal Pajak dan Pembentukan Kantor Pelayanan Pajak Pratama diseluruh Indonesia Tahun 2007-2008.

Adapun ciri-ciri atau karakteristik Kantor Wilayah yang modern adalah1 :

a. Paradigma stuktur organisasi berdasarkan “fungsi”, yang berbeda dari sebelumnya berdasarkan “jenis pajak”.

b. Menyelesaikan keberatan atas ketetapan pajak yang diterbitkan Kantor Pelayanan Pajak (KPP), dan penyidikan dalam hal terjadi indikasi atau pelaksanaan tindak pidana perpajakan.

c. Dilakukannya penerapan Kode Etik Pegawai oleh semua pegawai, dan adanya Komite Kode Etik Pegawai, yang mengawasi pelaksanaannya.

d. Adanya “complaint center”, yang dikelola secara khusus untuk menangani keluhan-keluhan Wajib Pajak yang terdaftar di KPP wilayah kerjanya.

e. Adanya layanan interaktif (call center) dalam rangka pelayanan informasi kepada masyarakat.

f. Mengunakan sistem komunikasi dan teknologi informasi terkini (e-Government). g. Sumber daya manusia yang berkualitas dan tinggi, yang telah melalui pendidikan dan

pelatihan, mapping serta fit and proper test. h. Sarana dan prasarana kerja yang lebih baik.

i. Sistem penggajian dan renumerasi yang lebih baik.

Selain itu Direktorat Jenderal Pajak juga mempunyai visi dan misi yaitu : 1. Visi Direktorat Jenderal Pajak2

“Menjadi Model Pelayanan yang menyelenggarakan Sistem dan Manajemen Perpajakan Kelas Dunia (World Class) yang dipercaya dan dibanggakan masyarakat.” 2. Misi Direktorat Jenderal Pajak3

a. Fiskal

2

Bagian Umum Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I. 3

Menghimpun penerimaan negara disektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan Undang-Undang Perpajakan dengan tingkat efektivitas dan efisien yang tinggi

b. Ekonomi

Mendukung kebijakan pemerintah dalam mengatasi permasalahan ekonomi bangsa dengan kebijakan perpajakan yang dapat meminimasi distorsi.

c. Politik

Mendukung proses demokrasi d. Kelembagaan

Senantiasa pemperbaharui diri selaras dengan aspirasi masyarakat dan teknokrasi perpajakan serta administrasi perpajakan mutakhir.

B. Stuktur Organisasi Di Kantor Wilayah DJP Sumatera Utara I

Struktur organisasi adalah suatu bagan yang mengambarkan sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya.

b. Bidang Dukungan Teknis dan Konsultasi

c. Bidang Kerjasama, Ekstensifikasi, dan Penilaian d. Bidang Pemeriksaan, Penyidikan, dan Penagihan Pajak e. Bidang Penyuluhan, Pelayanan, dan Hubungan Masyarakat f. Bidang Pengurangan, Keberatan, dan Banding

g. Kelompok Jabatan Fungsional

Sedangkan unit-unit Kantor Operasional yang berada dalam kewenangan Kantor Wilayah DJP Sumatera Utara I, terdiri dari :

a. KPP Madya Medan

b. KPP Pratama Medan Barat c. KPP Pratama Medan Belawan d. KPP Pratama Medan Timur e. KPP Pratama Medan Polonia f. KPP Pratama Medan Kota g. KPP Pratama Binjai

h. KPP Pratama Lubuk Pakam

C. Tugas dan Fungsi Kantor Wilayah DJP Sumatera Utara I

Adapun yang menjadi tugas dan fungsi Kantor Wilayah DJP Sumatera Utara I adalah menyelenggarakan fungsi :

1) Pemberian bimbingan dan evaluasi pelaksanaan kegiatan di Direktorat Jenderal Pajak yang ada di wilayah wewenangnya.

3) Pemantauan, pengolahan dan penyajian informasi perpajakan, registrasi dan evaluasi data wajib pajak serta pembinaan potensi perpajakan di wilayah.

4) Bimbingan penyuluhan dan pelaksanaan kerjasam perpajakan.

5) Penyelesaian permohonan keberatan, peninjauan kembali dan pembetulan Surat Ketetapan Pajak.

6) Pelaksanaan urusan banding wajib pajak.

7) Bimbingan pelaksanaan kebijakan tekhnis pemeriksaan, penyidikan dan penagihan pajak.

8) Pemeriksaan dan Penagihan Pajak.

9) Pengawasan pelaksanaan atas pelayanan, penyuluhan, pemeriksaan, penyidikan dan penagihan pajak.

10)Pelaksanaan administrasi Kantor Wilayah.

Sedangkan yang menjadi tugas dan fungsi dari bidang-bidang di Kantor Wilayah DJP Sumatera Utara I sesuai dengan Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 adalah :

1. Bagian Umum

Bagian umum dikepalai oleh seorang Kabag Umum mempunyai tugas melaksanakan urusan kepegawaian, keuangan, tata usaha, rumah tangga, dan bantuan hukum.

Dalam melaksanakan tugasnya, Bagian Umum menyelenggarakan fungsi : 1. Pelaksanaan urusan kepegawaian dan pemantauan penerapan kode etik

4. Pelaksanaan urusan rencana strategik dan laporan akuntabilitas 5. Pelaksanaan urusan rumah tangga dan perlengkapan

6. Pelaksanaan urusan tata usaha dan penyusunan laporan Bagian Umum terdiri dari :

a. Subbagian Kepegawaian mempunyai tugas melakukan urusan kepegawaian dan pemantauan penerapan kode etik, serta administrasi Jabatan Fungsional.

b. Subbagian Keuangan mempunyai tugas melakukan urusan keuangan.

c. Subbagian Bantuan Hukum dan Pelaporan mempunyai tugas melakukan penyiapan bahan dan pelaksanaan administrasi bantuan hukum atas kasus yang diproses pada Peradilan Umum dan Tata Usaha Negara, penyusunan laporan, penyiapan bahan, penyusunan rencana strategik, dan laporan akuntabilitas.

d. Subbagian Tata Usaha dan Rumah Tangga mempunyai tugas melakukan urusan tata usaha, rumah tangga, kesejahteraan dan perlengkapan.

2. Bidang Dukungan Teknis dan Konsultasi

Bidang Dukungan Teknis dan Konsultasi dikepalai oleh seorang Kepala Bidang dan mempunyai tugas mempunyai tugas melaksanakan pemberian dukungan teknis komputer, bimbingan konsultasi, bimbingan penggalian potensi perpajakan, pengumpulan, pencarian, dan pengolahan data, serta penyajian informasi perpajakan.

Dalam melaksanakan tugasnya, Bidang Dukungan Teknis dan Konsultasi menyelenggarakan fungsi :

2. Pemantauan pemeliharaan, dan perbaikan aplikasi e-SPT dan e- Filling 3. Pemberian bimbingan teknis konsultasi

4. Pemberian bimbingan teknis intensifikasi dan ekstensifikasi Wajib Pajak

5. Bimbingan dan pemantauan pelaksanaan kebijakan teknis pemenuhan kewajiban perpajakan

6. Pengumpulan, pencarian, penerimaan, pengolahan data dan atau alat keterangan, serta penyajian informasi

7. Pengawasan terhadap pemanfaatan data dan atau alat keterangan

8. Pemantauan, penelaahan, dan penatausahaan, serta rekonsiliasi penerimaan perpajakan.

Bidang Dukungan Teknis dan Konsultasi terdiri dari :

a. Seksi Dukungan Teknis dan Komputer mempunyai tugas melakukan pemberian dukungan teknis operasional komputer, pemeliharaan dan perbaikan jaringan komputer dan prgram aplikasi, pembuatan back up data, serta pemantauan, pemeliharaan dan perbaikan aplikasi e-SPT dan e- Filling

b. Seksi Bimbingan Konsultasi mempunyai tugas melakukan memberian bimbingan teknis konsultasi dan teknis intensifikasi, serta bimbingan dan pemantuan pelaksanaan dan kebijakan teknis pemenuhan kewajiban perpajakan

melakukan pengawasan, pemantauan, penelaahan, penatausahaan, dan rekonsiliasi penerimaan pajak.

3. Bidang Kerjasama, Ektensifikasi, dan Penilaian

Bidang Kerjasama, Ektensifikasi, dan Penilaian dikepalai oleh seorang Kepala Bidang dan mempunyai tugas melaksanakan penyiapan dan urusan kerjasama perpajakan, melaksanakan bimbingan ektensifikasi, pendataan, dan penilaian, serta bimbingan dan pemantauan pengenaan.

Dalam melaksanakan tugasnya, Bidang Kerjasama, Ektensifikasi, dan Penilaian menyelenggrakan fungsi :

1. Penyiapan dan pelaksanaan kerjasama di bidang perpajakan

2. Pengumpulan dan penyaluran data perpajakan hasil kerjasama dengan pihak luar 3. Pelaksanaan bimbingan pengamatan potensi perpajakan, pendataan objek pajak dan

subjek pajak, pembentukan dan pemutakhiran basis data dan nilai objek pajak dalam menunjang ektensifikasi

4. Pelaksanaan bimbingan pendataan dan penilain 5. Pelaksanaan bimbingan dan pemantauan pengenaan

6. Melakukan koordinasi dengan Pemerintah Daerah dan instansi terkait lainnya Bidang Kerjasama, Ektensifikasi, dan Penilaian terdiri dari :

b. Seksi Bimbingan Ektensifikasi Perpajakan mempunyai tugas melakukan bimbingan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan pemukhtahiran basis data nilai objek pajak dalam menunjang ektensifikasi

c. Seksi Bimbingan Pendataan dan Penilaian mempunyai tugas melakukan bimbingan pendataan dan penilaian termasuk proses klasifikasi nilai jual objek pajak serta menjaga keseimbangan klasifikasi nilai jual objek pajak antar wilayah

d. Seksi Bimbingan Pengenaan mempunyai tugas melakukan bimbingan dan pemantuan pengenaan PBB dan BPHTB

4. Bidang Pemeriksaan, Penyidikan, dan Penagihan Pajak

Bidang Pemeriksaan, Penyidikan, dan Penagihan Pajak dikepalai oleh seorang Kepala Bidang dan mempunyai tugas melaksanakan bimbingan teknis pemeriksaan dan penagihan pajak, pemantauan pelaksanaan teknis pemeriksaan dan penagihan pajak, penelaahan hasil pelaksanaan pekerjaan pejabat fungsional pemeriksa pajak (peer review) bantuan pelaksanaan penagihan, serta pelaksanaan urusan administrasi penyidikan termasuk pemeriksaan bukti permulaan tindak pidana di bidang perpajakan.

Dalam melaksanakan tugasnya, Bidang Pemeriksaan, Penyidikan, dan Penagihan Pajak menyelenggarakan fungsi :

1. Bimbingan teknis pemeriksaan dan penagihan pajak 2. Bimbingan administrasi pemeriksaan dan penagihan pajak

3. Pemantauan pelaksanaan teknis pemeriksaan, dan penagihan pajak

5. Penelaahan hasil pelaksanaan pekerjaan pejabat fungsional pemeriksa pajak (peer review)

6. Bantuan pelaksanaan penagihan

Bidang Pemeriksaan, Penyidikan dan Penagihan Pajak terdiri dari :

a. Seksi Bimbingan Pemeriksaan mempunyai tugas melakukan bimbingan teknis dan administrasi pemeriksaan

b. Seksi Administrasi Penyidikan mempunyai tugas melakukan urusan administrasi penyidikan

c. Seksi Bimbingan Penagihan mempunyai tugas melakukan bimbingan teknis dan administrasi penagihan.

5. Bidang Penyuluhan, Pelayanan, dan Hubungan Masyarakat

Bidang Penyuluhan, Pelayanan, dan Hubungan Masyarakat dikepalai oleh seorang kepala bidang dan mempunyai tugas melaksanakan bimbingan dan pemantauan penyuluhan dan pelayanan perpajakan, melaksanakan urusan pelayanan masyarakat, serta melaksanakan penyuluhan dan pelayanan perpajakan yang menjadi tanggung jawab Kantor Wilayah.

Dalam melaksanakan tugasnya, Bidang Penyuluhan, Pelayanan, dan Hubungan Masyarakat melaksanakan fungsi :

4. Pelaksanaan penyeragaman penafsiran ketentuan perpajakan 5. Pemeliharaan dan pemukhtahiran website

6. Pengelolaan pengaduan wajib pajak mengenai pelayanan dan teknis perpajakan 7. Pemutakhiran panduan informasi perpajakan

Bidang Penyuluhan, Pelayanan dan Hubungan Masyarakat terdiri dari :

a. Seksi Bimbingan Penyuluhan mempunyai tugas melakukan bimbingan dan bantuan penyuluhan, pemeliharaan dan pemukhtahiran website, serta pemukhtahiran panduan informasi perpajakan

b. Seksi Bimbingan Pelayanan mempunyai tugas melakukan bimbingan pelayanan perpajakan, evaluasi atas pelayanan perpajakan, urusan penyeragaman penafsiran ketentuan perpajakan, serta pengelolaan pengaduan wajib pajak mengenai pelayanan dan teknis perpajakan

c. Seksi Hubungan Masyarakat mempunyai tugas melakukan urusan hubungan masyarakat meliputi penyampaian informasi, peningkatan citra, pengoprasian dan pemeliharaan layanan interaktif (call center), serta uarusan kerjasama perpajakan 6. Bidang Pengurangan, Keberatan, dan Banding

Hak atas Tanah dan Bangunan, pengurangansanksi administrasi, proses banding, proses gugatan, dan Peninjauan Kembali.

Dalam melaksanakan tugasnya, Bidang Pengurangan, Keberatan, dan Banding melaksanakan fungsi :

1. Bimbingan dan penyelesaian keberatan

2. Bimbingan dan penyelesaian pembetulan ketetapan pajak

3. Bimbingan dan penyelesaian pengurangan Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan

4. Bimbingan dan penyelesaian pengurangan sanksi administrasi 5. Proses banding, proses gugatan dan Peninjauan Kembali

6. Bimbingan dan penyelesaian pengurangan atau pembatalan ketetapan pajak yang tidak benar

Bidang Pengurangan, Keberatan dan Banding terdiri dari :

a. Seksi Pengurangan, Keberatan, dan Banding I mempunyai tugas melakukan bimbingan dan urusan keberatan, peninjauan kembali wajib pajak sektor industri b. Seksi Pengurangan, Keberatan, dan Banding II mempunyai tugas melakukan

bimbingan dan urusan keberatan, peninjauan kembali wajib pajak sektor perdagangan c. Seksi Pengurangan, Keberatan, dan Banding III mempunyai tugas melakukan

d. Seksi Pengurangan, Keberatan, dan Banding IV mempunyai tugas melakukan bimbingan dan urusan keberatan, peninjauan kembali PBB dan BPHTB

7. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam beberapa kelompok sesuai dengan bidang keahliannya. Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh Kepala Kantor Wilayah dan Kepala KPP Pratama yang bersangkutan. Jumlah Jabatan Fungsional ditentukan berdasarkan kebutuhan dan beban kerja, sedangkan jenis dan jenjang Jabatan Fungsional diatur sesuai dengan peraturan perundang-undangan yang berlaku. Dalam Kantor Wilayah DJP Sumatera Utara I Kelompok Jabatan Fungsional terdiri dari Fungsional Pemeriksa Pajak dan Fungsional Penilai PBB.

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang-undangan yang berlaku.

D. Gambaran Data Pegawai Kantor Wilayah DJP Sumatera Utara I

1. Jumlah Pegawai pada Kantor Wilayah DJP Sumatera Utara I

Adapun jumlah pegawai pada Kantor Wilayah DJP Sumatera Utara I adalah berjumlah sebanyak 111 orang sampai dengan penulis selesai melakukan penelitian ini.

Menurut Stuktur Organisasi, pegawai pada Kantor Wilayah DJP Sumatera Utara I digolongkan sebagai berikut :

Tabel I

Data Kepegawaian Menurut Stuktur Organisasi

Pada Kantor Wilayah DJP Sumatera Utara I

No. Keterangan Jumlah

1. Kepala Kantor 1

2. Bagian Umum 22

3. Bidang pengurangan, Keberatan dan Banding 26 4. Bidang Penyuluhan, Pelayanan dan Hubungan Masyarakat 10 5. Bidang Dukungan Teknis dan Konsultasi 17 6. Bidang Pemeriksaan, Penyidikan dan Penagihan Pajak 13 7. Bidang Kerjasama, Ekstensifikasi dan Penilai 11 8. Kelompok Jabatan Fungsional 11

Jumlah 111

Sumber : Bagian Umum Kantor Wilayah DJP Sumatera Utara I.

3. Penggolongan Pegawai menurut Tingkat Kepangkatan

Tabel II

Data Kepegawaian Menurut Tingkat Kepangkatan

Pada Kantor Wilayah DJP Sumatera Utara I

No. Tingkat Kepangkatan Jumlah

1. IV-c 1

2. IV-b 2

3. IV-a 7

4. III-d 14

5. III-c 16

6. III-b 10

7. III-a 10

8. II-d 12

9. II-c 19

10. II-b 9

11. II-a 11

Jumlah 111

BAB III

GAMBARAN DATA MENGENAI

SUNSET POLICY

2008

A. Pengertian dan Latar Belakang Sunset Policy

Dalam sosialisasi sunset policy 2008 yang dilakukan oleh Bidang Penyuluhan, Pelayanan, dan Hubungan Masyarakat (P2 HUMAS) pada Kantor Wilayah DJP Sumatera Utara I, dikatakan bahwa ada beberapa makna dari kata sunset yang digunakan oleh Direktorat Jenderal Pajak yaitu :

a. “Menjelang berakhirnya hari yang tidak akan mungkin kembali”, yang diartikan sebagai suatu kesempatan diberikan hanya sekali oleh Undang-Undang Perpajakan. b. “Suatu yang tepat untuk merenung apa yang telah terjadi hari ini”, yang maksudnya

adalah meneliti kembali pelaksanaan kewajiban perpajakan tahun-tahun sebelumnya. c. “Menjelang pergantian waktu esok hari”, yang maksudnya adalah mewujudkan tahun

2009 sebagai awal yang baik dalam administrasi perpajakan anda.

Dari ketiga makna di atas, dapat dilihat bahwa kata sunset digunakan oleh Direktorat Jenderal Pajak dengan harapan bahwa fasilitas yang dibuat oleh Direktorat Jenderal Pajak ini dapat digunakan sebaik-baiknya untuk mewujudkan administrasi perpajakan yang lebih baik

Sunset policy adalah kebijakan pemberian fasilitas penghapusan sanksi

administrasi perpajakan berupa bunga, yang diatur dalam pasal 37A Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Fasilitas sunset policy ini dibuat oleh Direktorat Jenderal Pajak hanya berlaku satu tahun saja, dan merupakan bagian dari reformasi perpajakan khususnya dalam bidang peraturan yang secara langsung menyentuh salah satu pilar perpajakan yaitu modernisasi Undang-Undang Perpajakan, yang mana telah dilakukan tiga kali amandemen atas Undang- Undang Perpajakan yang dimulai sejak tahun 1983 kemudian pada tahun 1994, 2000, dan tahun 2007. Untuk itu diharapkan agar masyarakat wajib pajak dapat memanfaatkan fasilitas sunset policy ini dengan sebaik-baiknya.

masyarakat, serta Ditjen dapat menagih dan mengenakan sanksi perpajakan yang akan memberatkan. Maka, untuk menghindarkan pengenaan sanksi administrasi perpajakan akibat ketidakbenaran atas kewajiban perpajakan di masa lalu dan memberikan kesempatan kepada masyarakat untuk memulai keterbukaan pelaksanaan perpajakan di masa mendatang secara sukarela dan benar untuk itu diberikan kesempatan melalui sunset policy. Dan diharapkan setelah fasilitas sunset policy ini berakhir seluruh masyarakat telah melaporkan kewajiban perpajakannya dengan benar.

B. Yang Dapat Memanfaatkan Sunset Policy

Adapun yang dapat memanfaatkan fasilitas sunset policy adalah :

1. Orang Pribadi yang dalam tahun 2008 mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) secara sukarela ( WP Baru) termasuk hasil ekstensifikasi dan melaporkan SPT Tahunan PPh paling lambat 31 Maret 2009 untuk tahun pajak 2007 dan tahun-tahun sebelumnya.

Fasilitas yang diberikan adalah penghapusan sanksi administrasi berupa bunga atas pajak yang tidak atau kurang dibayar.

2. Wajib Pajak Orang Pribadi atau Badan yang telah memiliki NPWP sebelum 1 Januari 2008 (WP Lama) dan melaporkan pembetulan SPT Tahunan PPh untuk

tahun pajak 2006 dan tahun-tahun sebelumnya, yang mengakibatkan pajak yang harus dibayar menjadi lebih besar.

Dalam pemberian fasilitas penghapusan sanksi administrasi berupa bunga ada persyaratan yang harus dipenuhi oleh WP baik itu WP Baru mauapun WP Lama. Adapun persyaratan yang harus dipenuhi yaitu :

1. Wajib Pajak Baru

a. Secara sukarela mendaftarkan diri untuk memperoleh NPWP dalam tahun 2008

b. Tidak sedang dilakukan Pemeriksaan Bukti Permulaan, penyidikan, penuntutan, atau pemeriksaan di pengadilan atas tindak pidana di bidang perpajakan.

c. Menyampaikan SPT Tahunan Tahun Pajak 2007 dan sebelumnya terhitung sejak memenuhi persyaratan subjektif dan objektif paling lambat tanggal 31 Maret 2009 d. Melunasi seluruh pajak yang kurang dibayar yang timbul sebagai akibat dari

penyampaian SPT Tahunan PPh, sebelum SPT tersebut disampaikan. 2. Wajib Pajak Lama

a. Telah memiliki NPWP sebelum tanggal 1 Januari 2008

b. Terhadap SPT Tahunan PPh yang dibetulkan belum diterbitkan Surat Ketetapan Pajak (SKP)

d. Telah dilakukan Pemeriksaan Bukti Permulaan, tetapi Pemeriksaan Bukti Permulaan tersebut tidak dilanjutkan dengan tindak penyidikan karena tidak ditemukan adanya Bukti Permulaan tentang tindak pidana di bidang perpajakan e. Tidak sedang dilakukan Pemeriksaan Bukti Permulaan, penyidikan, penuntutan

atau pemeriksaan di pengadilan atas tindak pidana di bidang perpajakan

f. Menyampaikan SPT Tahunan Tahun Pajak 2006 dan sebelumnya paling lambat tanggal 31 Desember 2008 dan diperpanjang lagi menjadi 28 Februari 2009

g. Melunasi seluruh pajak yang kurang dibayar yang timbul sebagai akibat dari penyampaian SPT Tahunan PPh, sebelum SPT Tahunan PPh tersebut disampaikan.

Selain persyaratan di atas, ada ketentuan lain dalam memanfaatkan fasilitas sunset policy. Ketentuan itu seperti apabila bagi WP Lama sedang dilakukan pemeriksaan pajak,

adaministrasi berupa kenaikan 100% apabila Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) diterbitkan berdasarkan keterangan tertulis oleh WP dan belum dimulai pemeriksaan dalam rangka penerbitan SKPKBT.

Selain itu, untuk ketentuan dalam lingkup penyampaian dan pembetulan SPT Tahunan PPh adalah meliputi pembetulan SPT Tahunan PPh yang terkait dengan pembayaran :

a. PPh Pasal 29

b. PPh Pasal 4 ayat (2) dan c. PPh Pasal 15

Sebagaimana dimaksud dalam Undang-Undang Pajak Penghasilan, dan untuk PPh Pasal 4 ayat (2) dan PPh Pasal 15 adalah PPh yang dibayar sendiri dan dilaporkan dalam SPT Tahunan PPh.

C. Tata Cara Penyampaian dan Pembetulan SPT

Adapun tata cara penyampaian dan pembetulan SPT Tahunan PPh dengan memanfaatkan fasilitas sunset policy adalah :

1. Menggunakan formulir SPT Tahunan PPh Tahun Pajak yang bersangkutan

2. Menulis “Pembetulan berdasarkan Pasal 37A Undang-Undang KUP Nomor 28 Tahun 2007” atau “SPT berdasarkan Pasal 37A Undang-Undang KUP Nomor 28 Tahun 2007” di bagian atas tengah SPT Induk dan setiap lampirannya

3. Kurang Bayar dalam SPT Tahunan PPh harus dilunasi dengan melunasi Surat Setoran Pajak (SSP)

D. Tujuan dan Keuntungan Sunset Policy

1. Tujuan Sunset Policy

Yang menjadi tujuan kebijakan sunset policy adalah : a. Meningkatkan kapatuhan wajib pajak.

b. Meningkatkan jumlah wajib pajak.

c. Meningkatnya penerimaan pajak tahun 2008 dan selanjutnya. d. Terciptanya sistem administrasi perpajakan yang lebih baik. 2. Keuntungan Sunset Policy

Adapun keuntungan sunset policy adalah :

a. Tidak dikenai sanksi administrasi berupa bunga.

b. Tidak dilakukan pemeriksaan terhadap SPT Tahunan PPh yang disampaikan atau dibetulkan oleh wajib pajak, kecuali SPT Tahunan PPh yang menyatakan Lebih Bayar atau terdapat data lain yang belum dilaporkan.

c. Apabila wajib pajak sedang diperiksa dan belum disampaikan Surat Pemberitahuan Hasil Pemeriksaan (SPHP), pemeriksaan akan dihentikan. d. Data dan / atau informasi yang tercantum dalam SPT Tahunan PPh terkait

dengan pemanfaatan sunset policy tidak dapat digunakan sebagai dasar untuk menerbitkan Surat Ketetapan Pajak atas jenis pajak lainnya.

a. Wajib Pajak yang sampai dengan 31 Desember 2007 belum menyampaikan SPT Tahunan PPh sebelum Tahun Pajak 2007, dapat menyampaikan SPT Tahunan PPh sebelum Tahun Pajak 2007

b. SPT Tahunan PPh sebelum Tahun Pajak 2007 yang disampaikan dalam tahun 2008 tersebut diperlakukan sebagai pembetulan SPT Tahunan PPh sebelum Tahun Pajak 2007 yang memanfaatkan sunset policy

c. Bukti potong/bukti pungut PPh dan Fiska Luar Negeri (FLN) dapat dikreditkan dalam SPT Tahunan PPh sebagai kredit pajak atas penghasilan yang dilaporkan dalam SPT tersebut

d. Jumlah dalam Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP), diperhitungkan sebagai pengurang kredit pajak yang dicantumkan pada PPh yang dipotong atau dipungut pihak lain dan/atau PPh Pasal 25 bulanan dalam pembetulan SPT Tahunan PPh

e. Jumlah pajak yang telah dibayar dalam SPT Tahunan PPh dalam rangka sunset policy diperhitungkan sebagai kredit pajak

BAB IV

ANALISA DAN EVALUASI

A. Tingkat Kepatuhan Wajib Pajak Pada Tahun 2007 dan Tahun 2008 Pada

Kantor Wilayah DJP Sumatera Utara I

Untuk mengetahui tingkat kepatuhan wajib pajak tahun 2007 dan tahun 2008 dapat dianalisa melalui seberapa banyak jumlah wajib pajak pada tahun 2007 dan tahun 2008 yang terdapat pada Kantor Wilayah DJP Sumatera Utara I.

Berikut ini data jumlah wajib pajak tahun 2007 dan tahun 2008 yang terdapat pada Kantor Wilayah DJP Sumatera Utara I.

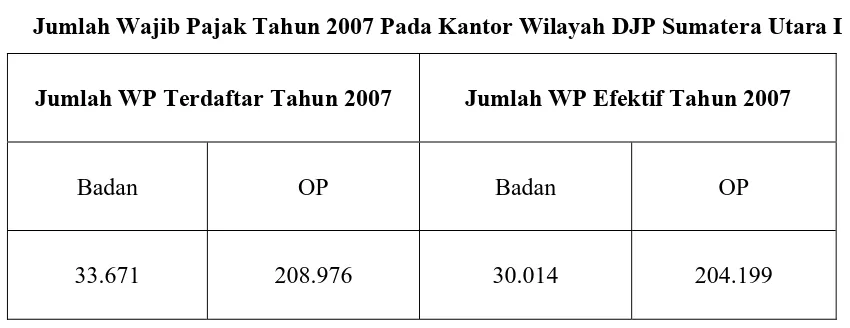

Tabel III

Jumlah Wajib Pajak Tahun 2007 Pada Kantor Wilayah DJP Sumatera Utara I

Jumlah WP Terdaftar Tahun 2007 Jumlah WP Efektif Tahun 2007

Badan OP Badan OP

33.671 208.976 30.014 204.199

Sumber : Bidang P2 HUMAS pada Kantor Wilayah DJP Sumatera Utara I

1. Jumlah wajib pajak tahun 2007 yang terdaftar pada Kantor Wilayah DJP Sumatera Utara I adalah untuk WP Badan berjumlah 33.671 dan WP OP berjumlah 208.976, sedangkan untuk WP yang efektif pada tahun 2007 adalah untuk WP Badan berjumlah 30.014 dan WP OP berjumlah 204.199. Jika dilihat dari perbandingan antara jumlah WP yang terdaftar dengan jumlah WP yang efektif menunjukkan bahwa adanya WP yang tidak efektif yaitu untuk WP Badan berjumlah 3.657 dan untuk WP OP berjumlah 4.777.

2. Jumlah WP yang efektif lebih banyak dibandingkan dengan jumlah WP yang tidak efektif yang menandakan bahwa tingkat kepatuhan WP pada tahun 2007 cukup baik walaupun masih ada wajib pajak yang tidak melaksanakan kewajiban perpajakannya dengan baik.

Setelah melihat tingkat kepatuhan wajib pajak tahun 2007 pada Kantor Wilayah DJP Sumatera Utara I, untuk mengetahui lebih jelasnya tingkat kepatuhan wajib pajak dari tahun ke tahun, maka dapat dilihat dari tingkat kepatuhan wajib pajak tahun 2008 pada Kantor Wilayah DJP Sumatera Utara I.

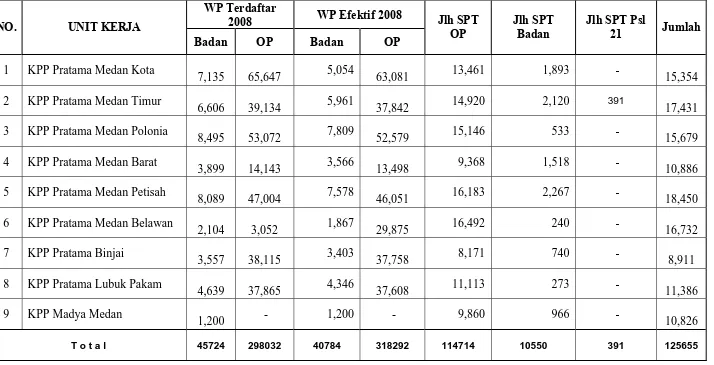

Berikut ini data jumlah wajib pajak tahun 2008 dan laporan penerimaan SPT Tahunan PPh 2008 sampai dengan 31 Maret 2009 pada Kantor Wilayah DJP Sumatera Utara I.

Dari tabel data jumlah wajib pajak tahun 2008 dan laporan penerimaan SPT Tahunan PPh 2008 sampai dengan 31 Maret 2009 pada Kantor Wilayah DJP Sumatera Utara I dapat dilihat bahwa :

45. 724 dan untuk WP OP berjumlah 325.332, sedangkan untuk WP yang efektif tahun 2008 adalah untuk WP Badan berjumlah 40.784 dan untuk WP OP berjumlah 318.292. Melihat antara jumlah WP yang terdaftar dengan jumlah WP yang efektif dapat dilihat bahwa masih ada wajib pajak yang tidak efektif yaitu untuk WP Badan berjumlah 4.940 dan untuk WP OP berjumlah 7.040. Hal ini menunjukkan bahwa pada tahun 2008 jumlah WP efektif lebih banyak dibandingkan dengan WP yang tidak efektif dan menandakan tingkat kepatuhan wajib pajak pada tahun 2008 juga cukup baik walaupun masih ada wajib pajak yang tidak melaksanakan kewajiban perpajakannya dengan baik.

2. Adanya laporan SPT Tahunan PPh baik itu SPT OP maupun SPT Badan serta SPT Pasal 21 dari delapan KPP Pratama dan satu KPP Madya, yang menunjukkan bahwa untuk SPT Tahunan PPh OP dari 318.292 WP OP yang efektif, hanya ada 114.714 SPT OP ditambah dengan 391 SPT Tahunan PPh Pasal 21 dari KPP Pratama Medan Timur yang dilaporkan, sedangkan untuk SPT Tahunan PPh Badan dari 40.784 WP Badan yang efektif, hanya ada 10.550 SPT Badan yang dilaporakan. Dari laporan SPT Tahunan PPh tersebut menunjukkan masih kurangnya tingkat kepatuhan wajib pajak dalam melaporkan SPT Tahunan PPh.

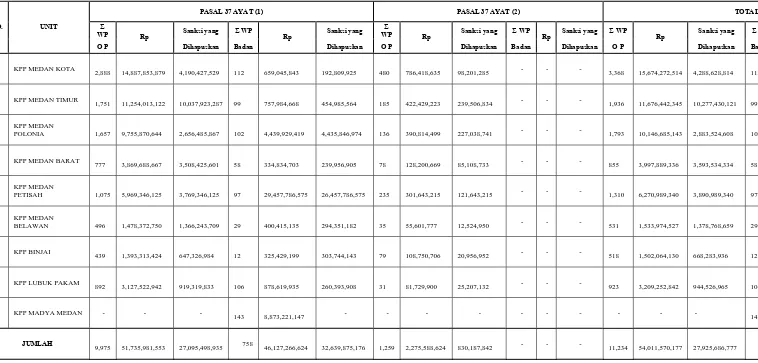

Pada Bab sebelumnya sudah dijelaskan bahwa salah satu tujuan dari Direktorat Jenderal Pajak membuat fasilitas sunset policy adalah meningkatkan kepatuhan wajib pajak. Adanya wajib pajak yang tidak patuh dalam melaksanakan kewajiban perpajakannya diberi kesempatan oleh Dirjen Pajak untuk memperbaiki kesalahan yang telah dilakukan dengan diberi fasilitas penghapusan sanksi administrasi berupa bunga sesuai dengan pasal 37A Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP). Dengan harapan bahwa fasilitas ini dapat meningkatkan kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya. Pada Kantor Wilayah DJP Sumatera Utara I, pelaksanaan sunset policy telah diupayakan dengan sangat maksimal dari mulai sosialisasi yang menjadi tugas Bidang P2 HUMAS pada Kantor Wilayah DJP Sumatera Utara I sampai dengan pelaksanaannya di setiap KPP. Bentuk sosialisasi yang dilakukan oleh Bidang P2 HUMAS pada Kantor Wilayah DJP Sumatera Utara I adalah melalui iklan di radio dan di media cetak, pengumuman, spanduk, booklet, dan seminar. Dan sosialisasi tersebut dilakukan sebanyak 26 kali selama tahun 2008 sampai Februari 2009. Berikut ini data tentang laporan pelaksanaan sunset policy 2008 sampai dengan Februari 2009 pada Kantor Wilayah DJP Sumatera

Dari tabel data diatas tentang laporan pelaksanaan sunset policy 2008 sampai dengan Februari 2009 pada Kantor Wilayah DJP Sumatera Utara I dapat dilihat bahwa : 1. Jumlah WP yang memanfaatkan sunset policy sesuai dengan pasal 37A ayat (1)

2. Jumlah WP yang memanfaatkan sunset policy sesuai dengan pasal 37A ayat (2) Undang-Undang Nomor 28 Tahun 2007 tentang KUP pada Kantor Wilayah DJP Sumatera Utara I dari delapan KPP Pratama adalah WP OP berjumlah 1.259 dengan penerimaan pajak sebesar Rp. 2.275.588.624 dan sanksi yang dihapus sebesar Rp. 830.187.842.

3. Jumlah seluruh WP yang memanfaatkan sunset policy adalah untuk WP OP berjumlah 11.234 dengan penerimaan pajak sebesar Rp. 54.011.570.177 dan sanksi yang dihapus sebesar Rp. 27.925.686.777, sedangakan untuk WP Badan berjumlah 758 dengan penerimaan pajak sebesar Rp. 46.127.266.624 dan sanksi yang dihapus sebesar Rp. 32.639.875.176.

Dari data tabel diatas dapat dilihat pengaruh dari sunset policy terhadap tingkat kepatuhan wajib pajak, baik itu dalam penyampaian pembetulan SPT Tahunan PPh sesuai dengan pasal 37A ayat (1) Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan maupun kepatuhan wajib pajak untuk mendaftarkan diri sebagai wajib pajak pada tahun 2008 untuk memperoleh NPWP (Pasal 37A ayat (2) Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan).

menjadi patuh untuk mendaftarkan diri dan memperoleh NPWP. Begitu juga dengan wajib pajak yang ingin menyampaikan pembetulan SPT Tahunan PPh sebelum Tahun Pajak 2006 yang mengakibatkan pajak yang masih harus dibayar menjadi lebih besar, wajib pajak tersebut juga pasti merasa takut akan besarnya pajak yang harus dibayar serta sanksi yang diterimanya. Tapi dengan adanya fasilitas sunset policy yang diberikan Direktorat Jenderal Pajak yang memberi kesempatan kepada wajib pajak untuk dapat melaksanakan kewajiban perpajakannya dengan baik yaitu dengan pengurangan atau penghapusan sanksi administrasi berupa bunga atas keterlambatan pelunasan kekurangan pembayaran pajak, wajib pajak menjadi tidak takut dan menjadi lebih patuh dalam menyampaikan pembetulan SPT Tahunan PPhnya. Dari data laporan pelaksanaan sunset policy ada sebanyak 9.975 WP OP dan sebanyak 758 WP Badan yang menyampaikan

pembetulan SPT Tahunan PPh, yang menunjukkan bahwa cukup banyak wajib pajak yang memanfaatkan sunset policy dan patuh untuk menyampaikan pembetulan SPT Tahunan PPh. Jadi, fasilitas sunset policy yang diberikan oleh Direktorat Jenderal Pajak cukup berpengaruh terhadap tingkat kepatuhan wajib pajak yang mana dengan adanya sunset policy ini tingkat kepatuhan wajib pajak bertambah, sesuai dengan salah satu

tujuan sunset policy yang dibuat oleh Direktorat Jenderal Pajak yaitu meningkatkan kepatuhan wajib pajak.

C. Permasalahan

meninggal dunia tetapi tidak ada pihak dari wajib pajak tersebut yang melapor ke KPP tempat wajib pajak tersebut terdaftar, atau wajib pajak yang sudah tidak mempunyai kegiatan usaha lagi, atau tidak memiliki penghasilan lagi tetapi tidak melapor jadi wajib pajak tersebut masih terdaftar di KPP. Hal ini tentu menjadi permasalahan dalam tingkat kepatuhan wajib pajak adanya wajib pajak yang tidak efektif berarti ada wajib pajak yang tidak melaksanakan kewajiban perpajakanya dengan baik. Dan tindakan dari petugas pajak sendiri terhadap wajib pajak yang tidak efektif adalah melakukan pemeriksaan.

Adapun hambatan dalam pelaksanaan sunset policy dan yang menjadi penyebab adanya wajib pajak yang tidak memanfaatkan fasilitas sunset policy adalah :

1. Kurangnya informasi yang jelas tentang sunset policy

2. Adanya rasa takut dari wajib pajak yang menganggap bahwa program sunset policy yang dibuat oleh Direktorat Jenderal Pajak merupakan jebakan dari Direktorat Jenderal Pajak

BAB V

PENUTUP

A. Kesimpulan

1. Sunset policy adalah kebijakan pemberian fasilitas penghapusan sanksi administrasi perpajakan berupa bunga, yang diatur dalam Pasal 37A Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP). Fasilitas ini hanya berlaku selama satu tahun yang dimulai dari 1 Januari 2008 sampai 31 Desember 2008 yang akhirnya diperpanjang sampai dengan 28 Februari 2009 sesuai dengan Peraturan Pemerintah Pengganti Undang-Undang (PERPU) Nomor 5 Tahun 2008.

2. Yang menjadi latar belakang sunset policy adalah sistem self assesment, perlu adanya keterbukaan informasi kepada Direktorat Jenderal Pajak sesuai dengan pasal 35A Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan demi mempermudah Direktorat Jenderal Pajak mengetahui masyarakat yang belum memenuhi kewajiban perpajakannya agar dapat ditagih bersamaan dengan tambahan sanksi, untuk menghindarkan pengenaan sanksi dan memulai keterbukaan pelaksanaan perpajakan di masa mendatang.

3. Yang dapat memanfaatkan sunset policy adalah wajib pajak orang pribadi atau badan yang telah memiliki NPWP sebelum 1 Januari 2008 (WP Lama) yang

mengakibatkan pajak yang harus dibayar menjadi lebih besar. Orang Pribadi yang secara sukarela mendaftarkan diri untuk memperoleh NPWP dalam Tahun 2008 (WP Baru) dan memnyampaikan Surat Pemberitahuan (SPT) PPh untuk Tahun Pajak 2007 dan sebelumnya.

4. Tujuan dari sunset policy adalah meningkatkan kepatuhan wajib pajak, meningkatkan jumlah wajib pajak, meningkatkan penerimaan pajak, terciptanya sistem administrasi perpajakan yang lebih baik.

5. Keuntungan sunset policy adalah tidak dikenai sanksi administrasi berupa bunga, tidak dilakukan pemeriksaan terhadap Surat Pemberitahuan Tahunan PPh kecuali menyatakan Lebih Bayar dan terdapat data yang belum dilaporkan, apabila WP sedang diperiksa dan belum disampaikan Surat Pemberitahuan Hasil Pemeriksaan (SPHP), pemeriksaan akan dihentikan, data atau informasi yang tercantum dalam Surat Pemberitahuan Tahunan PPh terkait dengan pemanfaatan sunset policy tidak dapat digunakan sebagai dasar untuk menerbitkan Surat Ketetapan Pajak (SKP) atas jenis pajak lainnya, semua pihak yang memanfaatkan sunset policy dapat tidur dengan nyenyak.

6. Pada Tahun 2007 tingkat kepatuhan wajib pajak cukup baik walaupun masih ada wajib pajak yang tidak efektif yang tidak memenuhi kewajiban perpajakannya dengan baik, begitu juga pada Tahun 2008.

8. Dalam laporan pelaksanaan sunset policy 2008 sampai dengan 28 Februari 2009 cukup banyak wajib pajak yang memanfaatkan fasilitas sunset policy yang membuat pertambahan wajib pajak dan pertambahan penerimaan pajak.

9. Pengaruh adanya sunset policy terhadap tingkat kepatuhan wajib pajak dapat dilihat dari bertambahnya jumlah wajib pajak, dan cukup banyaknya jumlah wajib pajak yang menyampaikan pembetulan Surat Pemberitahuan Tahunan PPh dengan adanya sunset policy tingkat kepatuhan wajib pajak meningkat, sesuai dengan salah satu tujuan dari sunset policy yaitu meningkatkan kepatuhan wajib pajak. 10.Fasilitas sunset policy yang dibuat oleh Direktorat Jenderal Pajak tidak

merugikan, justru menguntungkan bagi penerimaan pajak.

B. Saran

Untuk mengatasi masalah yang timbul dalam pelaksanaan sunset policy, disini penulis memberikan saran yang kiranya dapat menjadi masukan bagi Kantor Wilayah Direktorat Jenderal Pajak antara lain :

1. Pihak Kantor Wilayah DJP Sumatera Utara I khususnya Bidang P2 HUMAS sebaiknya lebih meningkatkan kinerja, dalam melakukan sosialisasi, memberikan informasi yang jelas terhadap wajib pajak agar wajib pajak tidak salah mengartikan setiap program baru yang dibuat oleh Direktorat Jenderal Pajak.

wajib pajak lebih patuh terhadap peraturan perundang-undangan perpajakan yang berlaku.

3. Memberikan kemudahan-kemudahan dalam pengurusan administrasi perpajakan bagi wajib pajak sehingga mampu meningkatkan kesadaran, kepatuahan dan kepedulian wajib pajak untuk membayar dan melaporkan pajaknya.

DAFTAR PUSTAKA

Pandiangan, Liberti, 2008, Modernisasi & Reformasi Pelayanan Perpajakan Berdasarkan UU Terbaru, PT Elex Media Komputindo, Jakarta.

Sihaloho, Cyrus, 2002, Modul Ketentuan Umum Dan Tata Perpajakan, PT. RajaGrafindo Persada, Jakarta.

Undang-undang No. 28 Tahun 2007 Tentang Perubahan Ketiga Atas Undang-undang No. 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Peraturan Pemerintah Pengganti Undang-undang (PERPU) Nomor 5 Tahun 2008.

Peraturan Menteri Keuangan Republik Indonesia Nomor 132/PMK.01/2006 Tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak.

Surat Edaran Nomor 19/TJ/2007 Tentang Persiapan Penerapan Sistem Administrasi Perpajakan Modern pada Kantor Wilayah Direktorat Jenderal Pajak dan Pembentukan Kantor Pelayanan Pajak Pratama di seluruh Indonesia Tahun 2007-2008

TABEL IV

JUMLAH WP TAHUN 2008 DAN LAPORAN PENERIMAAN SPT TAHUNAN PPh

S.D. 31 MARET 2009

KANTOR WILAYAH DJP SUMATERA UTARA I

WP Terdaftar

TABEL V

LAPORAN PELAKSANAAN SUNSET POLICY 2008 S.D. 28 PEBRUARI 2009

PASAL 37 AYAT (1) PASAL 37 AYAT (2) TOTAL