i

PENGARUH PERAN, PROFESIONALISME, PENGALAMAN KERJA, DAN PENGETAHUAN INFORMATION TECHNOLOGY ( IT ) AUDITOR

INTERNAL TERHADAP EFEKTIVITAS SISTEM PENGENDALIAN INTERNAL PERUSAHAAN

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi

Oleh :

Ratna Andita Dewi NIM (1112082000046)

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP IDENTITAS PRIBADI

1. Nama : Ratna Andita Dewi

2. Tempat Tanggal Lahir : Jakarta, 09 April 1993 3. Jenis Kelamin : Perempuan

4. Alamat : Jl. Jatikramat RT 05 RW 05 No. 19 Jati Asih, Bekasi

5. Nomor HP : 081315458335

6. Email : randitaa94@gmail.com

PENDIDIKAN

1. SD Jatibening 10 Tahun 1998-2004

2. SMP Negeri 20 Bekasi Tahun 2004-2007

3. Pondok Modern Darussalam Gontor Putri 5 Tahun 2007-2011 4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2012-2016 PENGALAMAN ORGANISASI

1. Koordinator Gerakan Pramuka Gontor Putri 5 sebagai Andalan Koordinator Urusan Kesekretariatan (Tahun 2010)

2. Anggota Himpunan Mahasiswa Jurusan (HMJ) Akuntansi sebagai Divisi Data dan Informasi (Tahun 2012-2013)

vii KEPANITIAAN

1. Orientasi Pengenalan Akademik dan Kemahasiswaan (OPAK) oleh HMJ Akuntansi, FEB UIN Jakarta sebagai anggota divisi atribut, 2013.

2. Recital Swarnagita “Kharisma Indonesia” oleh PSM UIN Jakarta sebagai koordinator divisi acara, 2014.

3. Konser Pra Kompetisi Road To Bali “Magnificent Archipelago” oleh PSM UIN Jakarta sebagai anggota divisi publikasi, 2014.

4. Training Paduan Suara (TRAPARA) oleh PSM UIN Jakarta sebagai anggota divisi tata tertib, 2015.

5. Annual Concert “Bumi Adya” oleh PSM UIN Jakarta sebagai stage manajer, 2015.

6. Tem Building PSM UIN Jakarta oleh Litbang PSM UIN Jakarta sebagai bendahara, 2015.

7. Recital Vokal “Memori Yang Lalu” oleh PSM UIN Jakarta sebagai koordinator divisi konsumsi, 2016.

8. Pimpinan Produksi Training Paduan Suara (TRAPARA) oleh PSM UIN Jakarta sebagai sekretaris, 2016.

viii SEMINAR DAN WORKSHOP

1. Peserta dalam “Seminar Motivasi & Kewirausahaan” 06 September 2012, Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

2. Peserta dalam “Dialog Jurusan & Seminar Konsentrasi Himpunan Mahasiswa Jurusan Akuntansi” 03 Oktober 2012, Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

3. Peserta dalam “Pakistani Youth Role In Preventing Pro-Violence Ideology” 13 Maret 2013, Auditorium Prof. Dr. Harun Nasution, UIN

Syarif Hidayatullah Jakarta.

4. Peserta dalam “Seminar Nasional Pembangunan Ekonomi Berbasis Inovasi & IMTAQ” 13 Desember 2013, Auditorium Prof. Dr. Harun Nasution, UIN Syarif Hidayatullah Jakarta.

5. Peserta dalam “Dialog Kebangsaan Kedaulatan Pangan & Martabat Bangsa” 21 Desember 2013, Auditorium Prof. Dr. Harun Nasution, UIN

Syarif Hidayatullah Jakarta.

6. Peserta dalam “Right Way, Bright Future with Accounting” 09 Oktober

2014, Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 7. Peserta dalam “Upaya Akuntan Meminimalisir Fraud” Tahun 2015,

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. LATAR BELAKANG KELUARGA

1. Ayah : Heru Ismadi

2. Ibu : Sumarni

ix

THE INFLUENCE OF ROLE, PROFESSIONALISM, WORKING

EXPERIENCES AND INTERNAL AUDITOR’S INFORMATION

TECHNOLOGY (IT) KNOWLEDGE TO ENTERPRISE’S INTERNAL CONTROL SYSTEM EFFECTIVENESS

ABSTRACT

This research is to examine empirically the influence of role, professionalism, working experiences and internal auditor’s IT knowledge on

enterprise’s internal control system effectiveness based on purposive sampling method, this research used a sample of 71 respondents who work as internal auditors at some private enterprises in DKI Jakarta region. data was analyzed multiple regression analysis with spss 22 processing.

The result of this research indicates that professionalism, working

experiences and internal auditor’s IT knowledge have an influence on enterprise’s internal control system effectiveness. while the role of internal auditor does not

have an influence on enterprise’s internal control system effectiveness.

x

PENGARUH PERAN, PROFESIONALISME, PENGALAMAN KERJA, DAN PENGETAHUAN INFORMATION TECHNOLOGY ( IT ) AUDITOR

INTERNAL TERHADAP EFEKTIVITAS SISTEM PENGENDALIAN INTERNAL PERUSAHAAN

ABSTRAK

Penelitian ini bertujuan untuk menilai secara empiris pengaruh peran, profesionalisme, pengalaman kerja dan pengetahuan IT auditor internal terhadap efektivitas sistem pengendalian internal perusahaan berdasarkan metode

purposive sampling, penelitian ini menggunakan sampel sebanyak 71 responden yang bekerja sebagai internal auditor di beberapa perusahaan swasta di Wilayah DKI Jakarta yang menerapkan sistem pengendalian internal perusahaan. Data dianalisis menggunakan analisis regresi berganda yang pengolahannya melalui SPSS 22.

Hasil penelitian ini menunjukkan bahwa faktor profesionalisme, pengalaman kerja, dan pengetahuan IT auditor internal berpengaruh terhadap efektivitas sistem pengendalian internal perusahaan. Sedangkan peran auditor internal tidak berpengaruh terhadap efektivitas sistem pengendalian internal perusahaan.

xi

KATA PENGANTAR

Bismillahirrahmaanirrahiim

Assalamu’alaikum Warahmatullahi Wabarakaatuh

Alhamdulillahi Rabbil „Aalamiin, Segala Puji bagi Allah Tuhan Semesta Alam atas berkat rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik guna memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Sayir Hidayatullah Jakarta yang berjudul : “Pengaruh Peran, Profesionalisme, Pengalaman Kerja, Dan Pengetahuan Information Technology ( IT ) Auditor Internal Terhadap

Efektivitas Sistem Pengendalian Internal Perusahaan”. Shalawat serta salam penulis haturkan kepada Nabi besar Muhammad SAW beserta keluarga dan para sahabatnya yang telah mengajarkan agama Islam dan telah membawa umatnya ke jalan yang benar.

Pada kesempatan kali ini, penulis menyampaikan terimakasih atas do‟a, dukungan, bantuan, dan saran yang diberikan terkait dengan penyelesaian skripsi ini. Dengan segala hormat penulis menyampaikan terimakasih kepada:

1. Papah dan Mamah tercinta yang selalu memanjatkan do‟a dan restu kepada anaknya, terimakasih telah menjadi motivator dan fasilitator terbesar dalam hidup, terimakasih karena selalu mendukung kegiatan positif dan keputusan apapun yang diambil.

2. Kakak Yushak Aditya Dharma atas do‟a dan dukungannya.

3. Bapak Dr. M. Arief Mufraini, LC, MA selaku dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE, M.Si., Ak selaku ketua Jurusan Akuntansi UIN Syarif Hidayatullah Jakarta dan Dosen Pembimbing Akademik penulis, terimakasih atas bimbingannya Bu.

5. Bapak Hepi Prayudiawan, SE., MM., Ak., CA selaku Sekretaris Jurusan Akuntansi UIN Syarif Hidayatullah Jakarta.

xii

7. Kakak Wilda Farah, SE., M.Si., Ak., CPA., CA. Selaku Dosen Pembimbing II yang telah bersedia meluangkan waktunya untuk berdiskusi, memberikan pengarahan, bimbingan, motivasi dan semangat dalam penulisan skripsi ini.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmunya serta karyawan dan staf Fakultas Ekonomi dan Bisnis yang telah memberikan bantuan administratif kepada penulis.

9. Mba Ida, Pak Manat Siburian, Mba Karina, Mba Hanum, Mba Intan, Ibu Dina Grenny terimakasih banyak atas segala bentuk bantuan yang diberikan dan responden lain yang terdiri dari auditor internal terimakasih karena telah meluangkan waktunya untuk mengisi kuesioner.

10. Keluarga AKUNTANSI B 2012 Fitri, Fai, Ajay, Dara, Dina, Nisa, Dwi, Fadil, Farid, Hery, Ilman, Ida, Jian, Kia, Mayeda, Rita, Randi, Revan, Seren, Yudhi, terima kasih atas segala bentuk dukungan dan bantuannya kepada penulis, terutama untuk temen-temen KKN Abadi basis FEB Latul, Vivi, dan Galih yang selalu berjuang bersama, memberikan motivasi dan solusi bagi masalah yang selama ini dihadapi oleh penulis.

11. Teman-teman seperjuangan yang sama-sama menyebarkan kuesioner dan menyelesaikan skripsi dan saling bertukar pikiran Fazla, Seren, Latul, Fai, Galih.

12. Kepada seseorang yang pernah menjadi bagian dalam kehidupan penulis Garie Rafsandanie, terimakasih atas pelajaran berharga yang pernah diberikan, yang bisa membuat penulis menjadi pribadi yang lebih kuat dan tegar dalam menghadapi dan menerima kenyataan hidup, mengajarkan arti kehilangan, arti sebuah keikhlasan, dan memberi tanpa harus mengaharapkan kembali, terimakasih karena pernah ada dan menjadi seseorang yang sangat berarti bagi penulis.

13. Teman-teman AKUNTANSI 2012 yang telah membantu dalam penyelesaian skripsi ini.

xiii

angkatan Swarnagita, atas kehadirannya menjadi keluarga yang bisa menghibur dan menghilangkan rasa bosan penulis, terimakasih karena selalu ada saat suka dan duka. Banyak pelajaran yang penulis dapatkan di organisasi ini yang tidak bisa penulis dapatkan di bangku kuliah.

15. Teman Seperjuangan Skripsi di Kost Ibu Jahit Rhapsody, Ka Nayaga, Fajrin dan Nisa semangat skripsiannya.

16. Semua pihak yang tidak bisa disebutkan satu-persatu dalam menyelesaikan

skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna karena keterbatasan pengetahuan dan pengalaman yang dimiliki penulis, oleh karena itu penulis mengharapkan saran dan kritikan atas skripsi ini agar dapat memberikan motivasi yang membangun bagi penulis. Dan penulis berharap semoga skripsi ini dapat memberikan manfaat kepada pihak lain.

Jakarta, 03 Agustus 2016

xiv DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vii

ABSTRACT ... ix

ABSTRAK ... x

KATA PENGANTAR ... xii

DAFTAR ISI ... xiv

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I: PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 13

C. Tujuan Penelitian ... 14

D. Manfaat Penelitian ... 15

BAB II: TINJAUAN PUSTAKA ... 17

A. Tinjauan Literatur ... 17

1. Teori Peran ... 17

2. Internal audit ... 19

3. Tujuan dan Ruang Lingkup Internal Audit ... 20

xv

5. Peran Auditor Internal... 23

6. Profesionalisme ... 24

7. Pengalaman Kerja ... 26

8. Pengetahuan Information Technology (IT) Auditor Internal ... 27

9. Efektivitas Sistem Pengendalian Internal ... 29

B. Hasil - Hasil Penelitian Terdahulu ... 32

C. Kerangka Pemikiran... 38

D. Perumusan Hipotesis ... 40

1. Peran auditor internal terhadap efektivitas sistem pengendalian internal perusahaan... 40

2. Profesionalisme terhadap efektivitas sistem pengendalian internal perusahaan... 42

3. Pengalaman kerja terhadap efektivitas sistem pengendalian internal perusahaan... 44

4. Pengetahuan IT auditor internal terhadap efektivitas sistem pengendalian internal perusahaan ... 45

5. Peran, profesionalisme, pengalaman kerja, dan pengetahuan IT auditor internal terhadap efektivitas sistem pengendalian internal perusahaan .. 47

BAB III: METODOLOGI PENELITIAN ... 49

A. Ruang Lingkup Penelitian... 49

B. Metode Penentuan Sampel ... 49

C. Metode Pengumpulan Data ... 50

D. Metode Analisis Data ... 51

1. Statistik Deskriptif ... 51

2. Uji Kualitas Data... 52

3. Uji Asumsi Klasik ... 53

4. Uji Koefisien Determinan (R2) ... 56

5. Uji Hipotesis ... 56

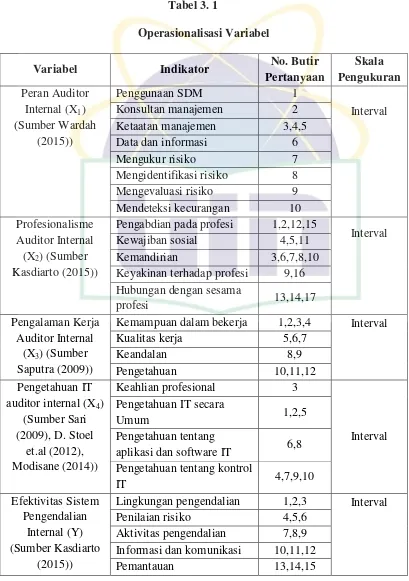

E. Operasionalisasi Variabel dan Skala Pengukuran ... 58

1. Peran (X1)... 58

2. Profesionalisme (X2) ... 59

xvi

4. Pengetahuan IT (X4) ... 59

5. Efektivitas Sistem Pengendalian Internal (Y) ... 60

BAB IV: ANALISIS DAN PEMBAHASAN ... 63

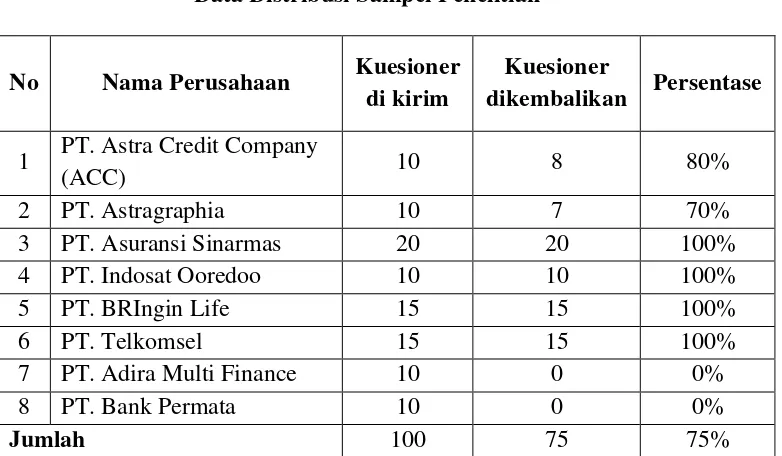

A. Sekilas Gambaran Umum Objek Penelitian ... 63

1. PT. Astra Credit Companies (ACC) ... 63

2. PT. Astragraphia ... 64

3. PT. Asuransi Sinar Mas ... 65

4. PT. Indosat Ooredoo ... 66

5. PT. BRIngin Life ... 68

6. PT. Telkomsel Mobile ... 70

7. Tempat dan Waktu Penelitian ... 71

8. Karakteristik Responden Penelitian ... 73

B. Hasil Uji Instrumen Penelitian ... 76

1. Hasil Uji Statistik Deskriptif ... 76

2. Hasil Uji Kualitas Data ... 78

3. Hasil Uji Asumsi Klasik ... 85

4. Hasil Uji Koefisien Determinasi (R2) ... 90

5. Hasil Uji Hipotesis ... 91

BAB V: PENUTUP ... 102

A. Kesimpulan ... 102

B. Saran ... 104

DAFTAR PUSTAKA ... 106

xvii

DAFTAR TABEL

Tabel 2. 1: Hasil-Hasil Penelitian Terdahulu ... 33

Tabel 3. 1: Operasionalisasi Variabel ... 62

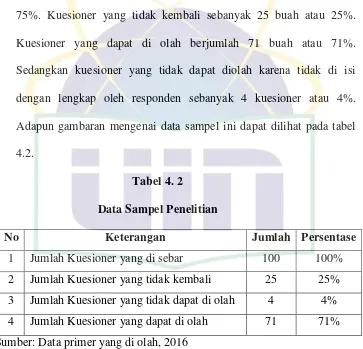

Tabel 4. 1: Data Distribusi Sampel Penelitian ... 72

Tabel 4. 2: Data Sampel Penelitian ... 73

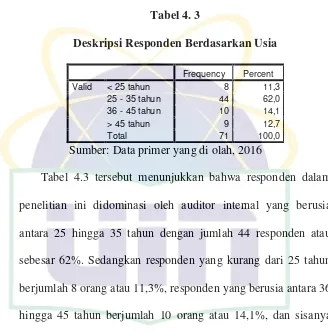

Tabel 4. 3: Deskripsi Responden Berdasarkan Usia ... 74

Tabel 4. 4: Deskripsi Responden Berdasarkan Jenis Kelamin ... 74

Tabel 4. 5: Deskripsi Responden Berdasarkan Pendidikan ... 75

Tabel 4. 6: Deskripsi Responden Berdasarkan Lama Bekerja ... 76

Tabel 4. 7: Hasil Uji Statistik Deskriptif ... 77

Tabel 4. 8: Hasil Uji Reliabilitas ... 78

Tabel 4. 9: Hasil Uji Validitas Peran ... 80

Tabel 4. 10: Hasil Uji Validitas Profesionalisme ... 81

Tabel 4. 11: Hasil Uji Validitas Pengalaman Kerja ... 82

Tabel 4. 12: Hasil Uji Validitas Pengetahuan IT ... 83

Tabel 4. 13: Hasil Uji Validitas Efektivitas Sistem Pengendalian Internal ... 84

Tabel 4. 14: Hasil Uji Multikolonieritas ... 85

Tabel 4. 15: Hasil Uji Normalitas Menggunakan Kolmogorov-Smirnov ... 87

Tabel 4. 16: Hasil Uji Koefisien Determinasi ... 90

Tabel 4. 17: Hasil Uji Statistik t ... 91

xviii

DAFTAR GAMBAR

Gambar 2. 1: Skema Kerangka Pemikiran ... 39

Gambar 4. 1: Hasil Uji Normalitas Menggunakan Grafik P-Plot ... 88

Gambar 4. 2: Hasil Uji Normalitas Menggunakan Grafik Histogram ... 88

xix

DAFTAR LAMPIRAN

Lampiran 1: Surat Penelitian Skripsi ... 111

Lampiran 2: Surat Lampiran ... 118

Lampiran 3: Surat Keterangan Dari Perusahaan ... 120

Lampiran 4: Kuesioner Penelitian ... 127

Lampiran 5: Jawaban Responden... 135

1 BAB I PENDAHULUAN A. Latar Belakang

Seiring dengan perkembangan zaman di era globalisasi saat ini menyebabkan tinggi nya tingkat persaingan, persaingan yang ketat dalam praktik bisnis membuat perusahaan bersaing dalam memaksimalkan laba perusahaan. Karena Secara umum perusahaan adalah suatu organisasi di mana sumber daya (input), seperti bahan baku dan tenaga kerja diproses untuk menghasilkan barang dan jasa (output) bagi pelanggan. Tujuan dari perusahaan secara umum ialah laba/keuntungan. Laba (profit) adalah selisih antara jumlah yang diterima dari pelanggan atas barang atau jasa yang dihasilkan dengan jumlah yang dikeluarkan untuk membeli sumber daya alam dalam menghasilkan barang atau jasa tersebut. Dalam teori ekonomi mikro, tujuan perusahaan adalah mencari keuntungan, secara teoritis laba adalah kompensasai atau resiko yang ditanggung oleh perusahaan, makin besar resiko semakin besar pula laba yang diperoleh.

2 yang ada di dalamnya, untuk menjaga agar kegiatan operasional perusahaan berjalan dengan efektif dan efisien, maka perlu adanya sebuah pengendalian internal. Agar suatu pengendalian internal dapat dijalankan oleh semua bagian di dalam perusahaan maka perusahaan perlu dengan yang namanya sistem, sistem pengendalian internal yang membuat kegiatan pengendalian internal sejalan dengan tujuan perusahaan secara keseluruhan.

Menurut B. Lawrence (1998) dalam Hiro Tugiman (2002), pengendalian internal merupakan proses yang dipengaruhi oleh dewan direksi, manajemen serta personel lain dalam suatu entitas yang dirancang untuk memberikan jaminan yang layak berkaitan dengan pencapaian berbagai tujuan dengan kategori: (a) efektivitas dan efisiensi operasi, (b) reliabilitas laporan keuangan, dan (c) control activities, (d) information and comuunication, dan (e) monitoring. Pengendalian memiliki peranan penting dalam menjaga stabilitas operasional perusahaan. Hal itu dapat dilihat dari tiga tujuan utama pencapaian pengendalian itu sendiri yang meliputi keseluruhan aspek penting perusahaan.

3 Memiliki pengendalian internal yang tepat telah dilaksanakan di Enron, perusahaan tidak akan memiliki pertumbuhan insentif pada biaya apapun dan tidak akan menjadi krisis dari begitu banyak kelebihan penilaian yang dibuat. Dot-com bust telah menyebabkan kapitalis ventura dan investor lainnya untuk erat meneliti keterampilan manajemen dan model bisnis perusahaan baru dan yang sudah ada. Perusahaan itu sendiri harus meninjau dengan hati-hati kontrol internal mereka, termasuk kontrol tata kelola perusahaan, untuk membantu memastikan mereka tetap layak melakukan kegiatan bisnis. Auditor harus memainkan peran kunci dalam penilaian ini.

Sebuah perusahaan besar yang memiliki internal kontrol yang baik saja rentan dengan risiko terjadi kecurangan, maka disini penting bagi semua perusahaan untuk mencegah terjadinya hal-hal tersebut dengan meningkatkan keefektifan sistem pengendalian internalnya.

Menurut Sawyer (2009), Audit Internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah:

a. Informasi keuangan dan operasi telah akurat dan dapat diandalkan, b. Risiko yang dihadapi perusahaan telah diidentifikasi dan

diminimalisasi,

4 d. Kriteria operasi yang memuaskan telah dipenuhi,

e. Sumber daya telah digunakan secara efisien dan ekonomis, dan f. Tujuan organisasi telah dicapai secara efektif.

Semua itu dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif, seperti pada poin terakhir bahwa adanya audit internal adalah untuk membantu perusahaan dalam menjalankan tujuan organisasi yang ingin di capai secara efektif.

Menurut Sawyer (2009), kegiatan audit internal haruslah membantu organisasi menerapkan kontrol yang efektif dengan mengevaluasi efektivitas dan efisiensi serta mendorong perbaikan yang terus menerus. Berdasarkan hasil penentuan risiko, aktivitas audit internal haruslah mengevaluasi kecukupan dan efektivitas kontrol yang mencakup tata kelola, operasi, dan sistem organisasi. Hal tersebut meliputi:

1. Keandalan dan integritas informasi keuangan dan operasional, 2. Efektivitas dan efisiensi operasi,

3. Pengaman aktiva (safe guard assets), dan

4. Kepatuhan terhadap hukum, regulasi, dan kontrak.

5 manajemen, yang bersama dengan audit tradisional merupakan bagian integral dari proses tata kelola perusahaan. Internal Audit tidak lagi hanya berfokus pada transaksi yang terjadi di masa lalu untuk menentukan apakah sistem kontrol yang efektif. Auditor internal juga melihat ke depan untuk mengidentifikasi potensi risiko yang mungkin berakibat merugikan organisasi dan untuk mengevaluasi mekanisme kontrol yang akan mencegah atau meminimalkan risiko. Apalagi, kegiatan auditor internal tidak lagi terbatas ketat untuk tugas audit; konsultasi manajemen sekarang dianggap peran penting dan lebih luas untuk auditor internal. Dengan demikian, ketika auditor internal mengidentifikasi area untuk perbaikan dalam proses pekerjaan audit reguler mereka, mereka juga akan menyarankan rekomendasi bagaimana organisasi dapat meningkatkan operasinya.

Berdasarkan uraian di atas transformasi peran dan tanggung jawab auditor internal di sebuah perusahaan sudah bukan lagi hanya mengawasi dan mengevaluasi kinerja keuangan, tetapi lebih luas dari itu termasuk kinerja perusahaan secara keseluruhan, serta pengendalian internal perusahaan atas kegiatan operasional perusahaan, dengan demikian auditor internal harus mengevaluasi dan mengawasi keberlangsungan proses operasional perusahaan dalam penelitian ini dimaksudkan sistem pengendalian perusahaan.

6 “internal audit tidak begitu penting dalam perusahaan, tidak ada tidak apa kalaupun ada lebih baik”, selain itu orang juga berpendapat bahwa internal audit adalah kepanjangan tangan finance/accounting, internal audit tidak lebih dari sebuah fungsi operation support, dan yang paling sering kita dengar bahwa internal audit identik sebagai watchdog

alias polisi perusahaan. Dimana internal audit dianggap tidak kerja kecuali untuk satu hal, yaitu mewaspadai gelagat “orang dalam” yang berniat usil dan menunggu adanya pengaduan agar mengurusi “oknum bermasalah” (yang berniat melakukan kecurangan serta tindakan yang merugikan perusahaan).”

Saat ini internal audit tidak lagi selalu tentang akuntansi tetapi sekarang lebih berorientasi pada manajemen , dari kerabat junior akuntan publik menjadi jasa khusus yang berdisiplin, dan dari musuh manajemen menjadi rekan bermitra dalam pemecahan masalah.

Disinilah peran dan tanggung jawab auditor internal sebuah perusahaan cukup berpengaruh dalam terwujudnya pengendalian internal yang baik. Karena pada dasarnya tujuan audit internal adalah untuk membantu semua tingkatan manajemen agar semua fungsi dan tanggung jawab masing-masing departemen di perusahaan dapat dilaksanakan secara efektif. Internal auditor bertindak sebagai penilai independen untuk menelaah operasional perusahaan dengan sistem pengendalian internal yang ada di sebuah perusahaan.

7 Miraceti (2011) menyatakan bahwa semakin tinggi peranan auditor internal di dalam internal perusahaan maka akan meningkatkan efektivitas sistem pengendaliannya dan memberikan manfaat yang besar bagi keberlangsungan usaha perusahaan, dengan kata lain peran auditor internal berpengaruh secara positif dan signifikan terhadap efektivitas sistem pengendalian internal.

Pentingnya peranan auditor internal dalam penerapan struktur pengendalian internal menuntut mereka untuk memiliki sikap profesionalisme. (Grefita, 2011 dalam Dianawati dan Ramantha, 2013). mendefinisikan keahlian profesional adalah tingkat kemahiran profesional auditor internal dalam melakukan pemeriksaan yang dilaksanakan dengan keterampilan dan kecermatan profesionalnya terhadap penerapan struktur pengendalian. Elemenelemen dari keahlian profesional ini adalah ketaatan terhadap kode etik profesional, pengetahuan, ketrampilan, dan disiplin ilmu, hubungan dan komunikasi antar manusia, dan pendidikan berkelanjutan.

8 dipengaruhi oleh pihak lain, karena seorang auditor dituntut untuk bersikap profesional serta menjunjung tinggi kode etik profesinya.

Wijaya, Arifati, dan Suprijanto (2016) dalam penelitiannya yang berjudul Analisis Pengaruh Independensi, Motivasi, Pengalaman Kerja, Profesionalisme, dan Gaya Kepemimpinan terhadap Efektivitas Penerapan Sistem Pengendalian Intern menyatakan bahwa profesionalisme seorang auditor internal berpengaruh terhadap efektivitas penerapan sistem pengendalian internnya.

Menurut penelitian yang dilakukan oleh Putra, Yuniarta, dan Sinarwati (2015) yang berjudul Pengaruh Independensi, Pengalaman Kerja, Profesionalisme, dan Gaya Kepemimpinan Badan Pengawas terhadap Efektifitas Sistem Pengendalian Internal juga menyatakan hasil yang sama bahwa profesionalisme sangat mempengaruhi efektivitas sistem pengendalian internal.

9 dan banyaknya pelatihan yang telah diikutinya (Elisha dan Icuk (2010) dalam Ramantha (2013)).

Pengalaman kerja seorang auditor akan mendukung keterampilan dan kecepatan dalam menyelesaikan tugas-tugasnya sehingga tingkat kesalahan akan semakin berkurang. Banyaknya pengalaman kerja yang dimiliki pengawas akan memberikan pentunjuk dan pembelajaran dalam menyikapi suatu permasalahan yang ditemui di lapangan saat pengawas melaksanakan tugasnya, (Atmaja, 2015)

Begitu pesatnya perkembangan teknologi telekomunikasi dan informatika (telematika) merupakan salah satu pemicu perubahan lingkungan dan tuntutan bisnis yang serba dinamis, termasuk kebutuhan akan pengambilan keputusan secara cepat berbasis informasi analitatif. Bersamaan dengan perkembangan ilmu pengetahuan dan teknologi tersebut, saat ini hampir semua perusahaan telah memiliki sistem pengendalian internal yang sudah terkomputerisasi, hal ini untuk memudahkan para pelaksana kegiatan operasional perusahaan dan pengguna informasi dapat dengan mudah mengetahui informasi kinerja perusahaan secara keseluruhan, artinya suatu pengendalian internal yang tersistem dan terkomputerisasi membantu semua pihak dalam memperoleh informasi karena dengan bantuan teknologi dan komputer segalanya menjadi lebih mudah dan cepat.

10 didalamnya yang juga memiliki sikap profesionalisme, pengalaman kera serta pengetahuan tentang information technology dalam menilai efektivitas sistem pengendalian internalnya.

Sehingga dengan demikian seorang audit internal selain mampu memecahkan masalah yang ada di perusahaan, juga harus mampu menganalisis dan mengendalikan risiko, serta bersikap profesional dan independen, dengan kata lain tidak dalam pengaruh atau kendali dari pihak lain, karena nantinya segala sesuatu yang ditemukan oleh audit internal selama pelaksanaan audit haruslah dikomunikasikan kepada pihak yang berkepentingan serta diberikan rekomendasi agar adanya perbaikan dan tindak lanjut oleh perusahaan.

Selain itu dengan berkembangnya teknologi seorang auditor internal lagi-lagi dituntut untuk memiliki keahlian lebih, selain keahlian profesionl seorang auditor internal juga harus paham dan memiliki pengetahuan lebih di bidang IT, untuk hal yang menyangkut penyesuaian, pembelajaran, terhadap teknologi yang diterapkan di perusahaan atau perubahan system features di internal perusahaan, auditor harus lincah mengikutinya. Agar dapat mengevaluasi kekurangan yang ada selama proses operasional perusahaan berlangsung.

11 Singkatnya bagaimana seorang auditor internal dapat mengevaluasi suatu proses bisnis internal jika dirinya sendiri tidak memperbarui dan mengupdate pengetahuan nya tentang IT.

In more recent times, businesses have invested considerable

resources in information technology (IT). “organisations rely on their IT

divisions to collect, maintain, and communicate data to support the achievement of their objectives, and to measure their results both

internally and externally” (Tucker, 2001). When developing IT systems,

organisations tend to focus on the benefits derived from technology.

Richardson (2016),menyatakan bahwa pentingnya pengetahuan IT seorang auditor, karena tidak sedikit perusahaan yang mengganti auditornya karena tidak memiliki keahlian tertentu, khususnya keahlian IT. Dan keahlian IT seorang auditor akan memberikan manfaat diferensial bagi para pengguna.

Berdasarkan fenomena di atas penulis tertarik untuk melakukan penelitian terkait Pengaruh Peran, Profesionalisme, Pengalaman Kerja, Dan Pengetahuan IT auditor internal (Information Technology) terhadap Efektivitas Sistem Pengendalian Internal Perusahaan, dengan alasan:

1. Sistem pengendalian internal perusahaan merupakan hal yang cukup krusial dalam meningkatkan efektivitas operasional perusahaan. Karena dengan sistem pengendalian yang baik maka kegiatan bisnis internal di suatu perusahaan juga dapat berjalan dengan baik sehingga membantu perusahaan dalam mencapai tujuan strategisnya.

12 perusahaan yang berhubungan dengan proses operasional perusahaan dalam pencapaian tujuan dan aktivitas usaha yang efektif dan efisien.

3. Salah satu faktor yang mempengaruhi kualitas kerja seorang auditor internal adalah profesionalisme dan pengalaman kerja auditor internal itu sendiri. Dari faktor - faktor tersebut dapat mempengaruhi efektivitas sistem pengendalian internal.

4. Perkembangan teknologi informasi dan telekomunikasi menuntut adanya perubahan dan penyesuaian dalam lingkungan pengendalian internal perusahaan yang harus serba mudah dan cepat. Sehingga dalam mengevaluasi sistem pengendalian internal yang terkomputerisasi menuntut seorang auditor internal untuk memiliki keahlian khusus dan pengetahuan lebih yaitu di bidang IT.

Berdasarkan uraian di atas, maka peneliti ingin melakukan penelitian dengan judul “Pengaruh Peran, Profesionalisme, Pengalaman Kerja, Dan Pengetahuan Information Technology (IT) Auditor Internal terhadap Efektivitas Sistem Pengendalian Internal Perusahaan”

Penelitian ini merupakan pengembangan dari penelitian sebelumnya yang dilakukan oleh Kasdiarto (2015). Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

13 penelitian sebelumnya dilaksanakan di PDAM Tirta Bumi Sentosa Kebumen.

2. Dalam penelitian ini peneliti mengganti variabel independensi dan menambahkan tiga variabel independen yaitu peran, pengalaman kerja, dan pengetahuan IT auditor internal, sedangkan penelitian sebelumnya meneliti pengaruh independensi dan profesionalisme auditor internal terhadap efektivitas penerapan struktur pengendalian internal perusahaan.

3. Objek pada penelitian ini terfokus di Kota Jakarta, sedangkan pada penelitian sebelumnya terfokus di Kota Kebumen.

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas maka rumusan masalah yang hendak di angkat dalam penelitian ini adalah:

1. Bagaimana pengaruh peran auditor internal terhadap efektivitas sistem pengendalian internal perusahaan?

2. Bagaimana pengaruh profesionalisme terhadap efektivitas sistem pengendalian internal perusahaan?

3. Bagaimana pengaruh pengalaman kerja terhadap efektivitas sistem pengendalian internal perusahaan?

14 5. Bagaimana pengaruh peran, profesionalisme, pengalaman kerja,

dan pengetahuan IT auditor internal secara simultan terhadap efektivitas sistem pengendalian internal perusahaan?

C. Tujuan Penelitian

Tujuan penelitian yang dilakukan oleh penulis antara lain adalah sebagai berikut :

1. Mendapatkan bukti secara empiris mengenai pengaruh peran auditor internal secara parsial terhadap efektivitas sistem pengendalian internal perusahaan.

2. Mendapatkan bukti secara empiris mengenai pengaruh profesionalisme auditor internal secara parsial terhadap efektivitas sistem pengendalian internal perusahaan.

3. Mendapatkan bukti secara empiris mengenai pengaruh pengalaman kerja auditor internal secara parsial terhadap efektivitas sistem pengendalian internal perusahaan.

4. Mendapatkan bukti secara empiris mengenai pengaruh pengetahuan IT auditor internal secara parsial terhadap efektivitas sistem pengendalian internal perusahaan.

15 D. Manfaat Penelitian

Dengan dilakukannya penelitian ini penulis berharap bahwa hasil dari penelitian ini nantinya dapat bermanfaat bagi pihak-pihak yang berkepentingan, seperti:

1. Secara praktis penelitian ini bermanfaat bagi:

a. Mahasiswa Akuntansi, agar dapat menambah pengetahuan tentang pengaruh peran, profesionalisme, pengalaman kerja, dan pengetahuan IT auditor internal terhadap efektivitas sistem pengendalian internal perusahaan.

b. Bagi perusahaan, dapat mengetahui faktor-faktor apa saja yang dapat mempengaruhi efektivitas sistem pengendalian internal perusahaan. Serta dapat dijadikan bahan evaluasi bagi perusahaan untuk meningkatkan efektivitas sistem pengendalian internalnya c. Bagi penulis, dapat menambah pengalaman dalam melakukan

penelitian serta menambah pengetahuan dan wawasan tentang pengaruh peran, profesionalisme, pengalaman kerja, dan pengetahuan IT auditor internal terhadap efektivitas sistem pengendalian internal perusahaan.

16 mengembangkan penelitian dengan mengubah atau menambah variabel baru dalam penelitian selanjutnya.

2. Secara teoritis penelitian ini bermanfaat untuk:

a. Memperkuat penelitian sebelumnya yang berkaitan dengan efektivitas sistem pengendalian internal perusahaan dengan adanya hasil penelitian ini.

b. Memberikan kontribusi pada pengembangan terhadap literatur-literatur maupun penelitian di bidang akuntansi khususnya bidang auditing.

17 BAB II

TINJAUAN PUSTAKA A. Tinjauan Literatur

1. Teori Peran

Teori peran (Role Theory) adalah teori yang merupakan perpaduan antara teori, orientasi, maupun disiplin ilmu. Selain dari psikologi, teori peran berawal dari sosiologi dan antropologi (Sarwono, 2002 dalam Hutami 2011). Dalam ketiga ilmu tersebut, istilah “peran” diambil dari dunia teater. Dalam teater, seorang aktor

harus bermain sebagai seorang tokoh tertentu dan dalam posisinya sebagai tokoh itu ia diharapkan untuk berperilaku secara tertentu. Posisi aktor dalam teater (sandiwara) itu kemudian dianologikan dengan posisi seseorang dalam masyarakat. Sebagaimana halnya dalam teater, posisi orang dalam masyarakat sama dengan posisi aktor dalam teater, yaitu bahwa perilaku yang diharapkan daripadanya tidak berdiri sendiri, melainkan selalu berada dalam kaitan dengan adanya orang-orang lain yang berhubungan dengan orang atau aktor tersebut. Dari sudut pandang inilah disusun teori-teori peran.

18 bermain sesuai dengan apa yang ditetapkan oleh budaya.Sesuai dengan teori ini, harapan-harapan peran merupakan pemahaman bersama yang menuntun individu untuk berperilaku dalam kehidupan sehari-hari. Menurut teori ini, seseorang yang mempunyai peran tertentu misalnya sebagai dokter, mahasiswa, orang tua, wanita, dan lain sebagainya, diharapkan agar seseorang tadi berperilaku sesuai dengan peran tersebut. Mengapa seseorang mengobati orang lain, karena dia adalah seorang dokter. Jadi karena statusnya adalah dokter maka dia harus mengobati pasien yang datang kepadanya dan perilaku tersebut ditentukan oleh peran sosialnya.

Teori peran juga menyatakan bahwa ketika perilaku yang diharapkan oleh individu tidak konsisten, maka mereka dapat mengalami stress, depresi, merasa tidak puas, dan kinerja mereka akan kurang efektif daripada jika pada harapan tersebut tidak mengandung konflik (Ahmad dan Taylor (2009) dalam Hutami (2011)).

19 2. Internal audit

Menurut American Accounting Association (Sawyer, 2009), definisi internal audit adalah sebagai berikut:

“Proses sistematis untuk secara objektif memperoleh dan mengevaluasi asersi mengenai tindakan dan kejadian-kejadian ekonomis untuk meyakinkan derajat kesesuaian antara asersi ini dengan kriteria yang ditetapkan dan mengkomunikasikannya ke pengguna yang berkepentingan.”

Institute of Internal auditor (IIA) dalam Sawyer et al. (2009) mendefinisikan internal audit sebagai berikut:

“Internal audit sebagai suatu fungsi penilaian independen yang ada dalam organisasi untuk memeriksa dan mengevaluasi aktivitas organisasi sebagai pemberian jasa kepada organisasi. Internal audit melakukan aktivitas pemberian keyakinan serta konsultasi yang independen dan objektif, yang dirancang untuk menambah nilai dan memperbaiki operasi organisasi.”

Menurut Sawyer (2009), Internal audit adalah penilaian yang sistematis dan objektif yang dilakukan oleh auditor internal dalam organisasi untuk menentukahn apakah :

a. Informasi keuangan dan operasi telah akurat dan andal. b. Risiko dapat diidentifikasi dan diminimalkan.

c. Peraturan eksternal, kebijakan, dan prosedur internal yang bisa diterima bisa diikuti.

d. Kriteria operasi yang memuaskan telah dipenuhi.

e. Sumber daya telah digunakan secara ekonomis dan efisien. f. Tujuan organisasi telah dicapai secara efektif.

20 yang bertujuan untuk menilai keandalan informasi keuangan dan operasional, risiko yang di hadapi perusahaan telah diidentifikasi dan dapat diminimalisasi, peraturan pemerintah serta kebijakan perusahaan yang dipatuhi dan diterima, kegiatan operasi yang memuaskan, pencapaian ekonomis, efektivitas dan efisiensi sumber daya, serta tujuan organisasi telah dicapai secara efektif.

3. Tujuan dan Ruang Lingkup Internal Audit

Menurut Kagermann (2008), “Audit merupakan bagian dari

sistem kontrol secara keseluruhan dari suatu organisasi dan menyediakan beberapa fungsi kontrol penting”.

Menurut Moeller (2009), “Tujuan internal audit diidentifikasi tergantung pada tujuan pemeriksaan. Jika manajemen telah meminta review dari biaya dan efisiensi operasi pusat data, misalnya, prosedur internal audit mungkin termasuk bidang-bidang seperti biaya kembali dan sistem pekerjaan-penjadwalan.”

Sedangkan ruang lingkup internal audit menurut IIA yang di kutip dalam Pickett (2005), “The internal audit activity should

evaluate risk exposures relating to the organization’s governance,

operating and information systems regarding the:

a. Reliability and integrity of financial and operating information

b. Effectiveness and efficiency of operations

c. Safeguarding of assets

21 Menurut Moeller (2009), “Lingkup kerja internal audit mencakup penelaahan prosedur manajemen risiko, pengendalian internal, sistem informasi dan proses tata kelola. Pekerjaan ini juga melibatkan pengujian berkala transaksi, ulasan praktek terbaik, investigasi khusus, penilaian persyaratan hukum dan peraturan, dan langkah-langkah untuk membantu mencegah dan mendeteksi kecurangan.

Dengan demikian ruang lingkup internal audit meliputi pemeriksaan dan evaluasi kecukupan dan keefektivan sistem pengendalian internal yang dimiliki organisasi dan kualitas pelaksanaan tanggungjawab yang diberikan. Tujuan peninjauan terhadap kecukupan suatu sistem pengendalian internal tersebut adalah untuk menentukan apakah sistem yang ditetapkan telah memberikan kepastian yang layak dan masuk akal bahwa tujuan dan sasaran organisasi akan dapat dicapai secara ekonomis dan efisien. 4. Internal Auditor

22 organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

Menurut Sucipto (2003) dalam Saputra (2009), internal auditor adalah tim yang melaksanakan fungsi auditing di dalam perusahaan, internal auditor mempunyai status sebagai pegawai perusahaan yang melakukan audit. Keberhasilan tugas internal auditor ditentukan dari keahliannya dalam memanfaatkan setiap informasi yang ada, yang berhubungan dengan kegiatannya. Kualifikasi yang baik dari pegawai bagian internal audit tersebut, perlu diperhatikan untuk menjamin hasil kerja dari bagian ini. Istilah internal auditor terdiri dari dua kata yaitu internal (intern) dan auditing (audit). Bila diartikan secara sederhana adalah suatu audit yang dilakukan oleh pihak intern dalam arti oleh perusahaan dengan menggunakan pegawai perusahaan itu sendiri. Ini harus dibedakan dengan eksternal auditing yaitu audit yang dilakukan oleh pihak luar perusahaan atau pihak yang independen dalam hal ini akuntan publik.

23 5. Peran Auditor Internal

Pada saat ini peran auditor internal sangatlah penting disuatu perusahaan mengingat transformasi peran auditor internal yang dahulu kurang atau bahkan tidak dianggap penting di suatu perusahaan, transformasi peran internal audit yang dulu disebut dengan kepanjangan tangan finance/accounting, operation support, bahkan identik sebagai watchdog. Tatapi lebih dari itu, yakni sebagai penghasil informasi yang tepat dan tidak memihak atau independen serta dapat membantu meningkatkan mutu dan pengendalian internal perusahaan. Internal audit memberikan informasi yang dibutuhkan oleh manajemen dalam menjalankan fungsi dan tanggung jawab mereka.

Menurut Kagermann (2008), peranan internal audit adalah: “Internal audit dapat terlibat dalam mengidentifikasi dan mengendalikan risiko hanya sebagai bagian dari mandat audit. Internal audit tidak harus bertindak sebagai badan kontrol eksklusif dan dengan demikian menjadi bagian dari proses kontrol operasional.”

Menurut Pickett (2005), peran internal audit adalah:

“role of internal auditting is an independent, objective assurance and consulting activity designed to add value and improve

an organization’s operations. It helps organizations accomplish their

objectives by bringing a systematic, disciplined approach to evaluate and improve the effectiveness of risk management, control and governance processes. Internal audit is concerned with controls that ensure:

a. Reliability and integrity of financial and operating information b. Effectiveness and efficiency of operations

c. Safeguarding of assets

24 Selain dari pada itu internal audit juga berperan dalam membantu manajemen seperti yang dikemukakan oleh Sawyer (2009), departemen internal audit mampu membantu manajemen dalam:

a. Mengawasi kegiatan-kegiatan yang tidak dapat diawasi sendiri oleh manajemen puncak.

b. Mengidentifikasi dan meminimalkan risiko. c. Memvalidasi laporan ke manajemen senior. d. Membantu manajemen pada bidang teknis.

Auditor internal sangat membantu manajemen dengan mengevaluasi sistem kontrol dan menunjukkan kelemahan-kelemahan dalam kontrol internal. Tetapi harus diingat bahwa auditor internal membantu manajemen, bukan berperan sebagai manajer itu sendiri (Sawyer‟s, 2009).

Berdasarkan uraian di atas peranan internal audit mencakup beberapa aspek yang ada di dalam sebuah perusahaan, seperti: keandalan dan integritas laporan keuangan dan informasi operasional perusahaan, efektivitas dan efisiensi aktivitas operasional perusahaan, pengamanan aset perusahaan, dan kepatuhan atas hukum dan peraturan yang berlaku.

6. Profesionalisme

25 Menurut Kalbers dan Forgaty (1995) dalam Rohani (2008) profesi dan profesionalisme dapat dibedakan secara konseptual:

“Profesi merupakan jenis pekerjaan yang memenuhi beberapa kriteria, sedangkan profesionalisme merupakan suatu atribut individual yang penting tanpa melihat suatu pekerjaan merupakan profesi atau tidak”.

Menurut Hall (1968) terdapat lima dimensi profesionalisme, yaitu:

a. Pengabdian pada profesi, yaitu dicerminkan dari dedikasi profesionalisme dengan menggunakan pengetahuan dan kecakapann yang dimiliki.

b. Kewajiban sosial, merupakan pandangan tentang pentingnya peranan profesi dan manfaat yang diperoleh baik masyarakat maupun profesional karena pekerjaan tersebut.

c. Kemandirian, merupakan suatu pandangan seseorang yang profesional harus mampu membuat keputusan sendiri tanpa tekanan dari pihak lain.

d. Keyakinan terhadap peraturan profesi, suatu keyakinan bahwa yang paling berwenang menilai pekerjaan profesional adalah rekan sesama profesi.

26 7. Pengalaman Kerja

Pengalaman kerja sangat dibutuhkan dalam setiap pekerjaan. Pengalaman kerja akan memberikan kita petunjuk dan pemblajaran tentang bagaimana cara mengatasi setiap permasalahan yang ada. Dalam melakukan kegiatan pengawasan seorang badan pengawas harus memiliki pengalaman kerja dibidang pengawasan sehingga proses pelaksanaan pengawasan akan berjalan dengan maksimal.

Desyani dan Ratnadi (2006) menyatakan bahwa pengalaman kerja merupakan lama kerja pengawas intern pada perusahaan. Semakin lama seorang pengawas intern bekerja pada perusahaan tersebut maka akan dapat meningkatkan dan mengembangkan kemampuannya dalam melakukan tugas audit.

27 seseorang akan meningkatkan kemampuannya dalam melaksanakan pekerjaan. Pekerja yang mempunyai pengalaman yang tinggi akan memungkinkan mampu mempertahankan dan mengembangkan karir yang telah diraihnya. Berdasarkan definisi diatas pengalaman kerja adalah menunjukkan lamanya seseorang dalam melaksanakan, mengatasi suatu pekerjaan dari beragam pekerjaan bahkan berulang-ulang dalam perjalanan hidup.

Pengetahuan auditor tentang audit akan semakin berkembang dengan bertambahnya pengalaman bekerja. Pengalaman kerja akan meningkat seiring dengan semakin meningkatnya kompleksitas kerja. Menurut pendapat Tubbs (1992) dalam Putri Noviyani (2002) jika seorang auditor berpengalaman, maka (1) auditor menjadi sadar terhadap lebih banyak kekeliruan, (2) auditor memiliki salah pengertian yang lebih sedikit tentang kekeliruan, (3) auditor menjadi sadar mengenai kekeliruan yang tidak lazim, dan (4) hal-hal yang terkait dengan penyebab kekeliruan departemen tempat terjadinya kekeliruan dan pelanggaran serta tujuan pengendalian internal menjadi relatif lebih menonjol.

8. Pengetahuan Information Technology (IT) Auditor Internal

The International Federation of Accountants (IFAC)

mendefinisikan IT sebagai:

“...hardware and software products, information systems

operations and management processes, IT controls frameworks, and the human resources and skills required to develop, use, and control

28

IT knowledge and skills are areas that auditors have to be knowledgeable about and skilled in. Therefore, to be competitive and to add value in this changing business environment, audit professionals are expected to stay abreast of these technologies by acquiring, to a certain degree, the relevant IT knowledge and skills (Pathank, 2003; Pathak & Lind, 2007).

If auditors are not up to date on IT, they may not even be qualified to serve as business evaluators (Allen, 2000), therefore auditors need to have the requires business skills which include knowledge of IT in performing their work.

Menurut O‟Brien (2006), Information technology (IT) adalah:

“The systematic function and management of hardware and software that enables a business to use computer-based technology by way of telecommunications and information stored and organized in a

large database.”

Menurut Richards et al. (2005) pengetahuan IT yang harus dimiliki oleh seorang auditor internal adalah sebagai berikut:

“business auditors need “category 1” knowledge, which encompasses

the following:

1. Basic IT knowledge, such as understanding differences in application software; knowledge of operating systems, systems software, and networks.

2. Knowledge of IT risks and basic IT security and control components such as perimeter defenses, intrusion detection, authentication, and application system controls.

3. Knowledge of business controls and assurance objectives, which can be impacted by vulnerabilities in business operations and the related and supporting systems, networks, and data

components”.

Berdasarkan uraian di atas dapat diambil kesimpulan bahwa

29 jumlah data yang banyak, dengan demikian pengetahuan auditor internal tentang IT adalah suatu pengetahuan serta keahlian atau kemampuan yang dimiliki oleh seorang auditor internal mengenai perangkat keras atau perangkat lunak yang digunakan dalam bisnis berbasis teknologi baik dengan cara telekomunikasi ataupun penyimpanan informasi database dalam jumlah yang besar yang berupa pengetahuan umum tentang IT, pengetahuan tentang aplikasi dan software IT, serta pengetahuan tentang kontrol IT.

Dan pengetahuan IT ini sangat penting untuk dimiliki oleh seorang auditor internal, karena dalam proses bisnis yang teristem dengan teknologi menuntut auditor internal untuk dapat menguasai teknologi tersebut, selain untuk dapat menggunakannya juga agar dapat mengevaluasi pos-pos kelemahan sistem pengendaliannya. 9. Efektivitas Sistem Pengendalian Internal

Menurut Kamus Besar Bahasa Indonesia (2002), “Efektivitas

adalah keberhasilan suatu tindakan yang diukur berdasarkan pencapaian tujuan tindakan tersebut.”

Menurut Stoner, Freeman, Gilbert (1996) dalam Rapina (2011), mendefinisikan efektivitas sebagai berikut: “Efektivitas adalah

30 Pengertian pengendalian intern menurut AICPA (American Institute of Certified Public Accountant) dalam Jogiyanto (2000) yaitu:

“Pengendalian intern meliputi struktur suatu organisasi dan semua metode-metode yang terkoordinir serta ukuran-ukuran yang ditetapkan di dalam suatu perusahan untuk tujuan menjaga keamanan harta milik perusahaan, memeriksa ketepatan dan kebenaran data akuntansi, meningkatkan efisiensi operasi kegiatan dan mendorong ditaatinya kebijaksanaan-kebijaksanaan manajemen yang telah ditetapkan”.

Menurut Institut Akuntan Publik Indonesia (IAPI) dalam bukunya “Standar Profesi Akuntan Publik” (2011), pengendalian internal adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personal lain entitas yang di desain untuk memberikan keyakinan memadai pencapaian tiga golongan tujuan berikut ini:

1) keandalan pelaporan keuangan 2) efektivitas dan efisiensi operasi

3) kepatuhan terhadap hukum dan peraturan yang berlaku. Menurut Kumaat (2011), berdasarkan Committee of Sponsoring Organizations of the Treatway Commission (COSO) memperkenalkan kerangka pengendalian terdiri dari lima unsur, sebagai berikut:

1) Lingkungan pengendalian (Control Environment)

31 2) Penilaian Risiko (Risk Assessment)

Semua organisasi menghadapi risiko, yaitu dalam kondisi apapun yang namanya risiko pasti ada dalam suatu aktivitas, baik aktivitas yang berkaitan dengan bisnis (profit dan non-profit) maupun nonbisnis, risiko yang telah diidentifikasi dapat dianalisis/dievaluasi sehingga bisa diperkirakan intensitas dan tindakan apa untuk meminimalkannya.

3) Prosedur Pengendalian (Control Procedure)

Prosedur pengendalian ditetapkan untuk standardisasi proses kerja, sehingga menjamin tercapainya tujuan perusahaan dan mencegah atau mendeteksi terjadinya ketidakberesan serta kesalahan.

4) Pemantauan (Monitoring)

Pemantauan terhadap sistem pengendalian internal akan menemukan kekurangan serta meningkatkan efektivitas pengendalian. Pengendalian internal dapat dimonitor secara efektif melalui penilaian khusus atau sejalan dengan usaha manajemen. usaha pemantauan yang terakhir dapat dilakukan dengan cara mengamati perilaku karyawan atau tanda-tanda peringatan yang diberikan oleh sistem akuntansi.

32 tentang lingkungan pengendalian, penilaian risiko, prosedur pengendalian, dan pemantauan diperlukan oleh manajemen, untuk pedoman operasi, dan menjamin ketaatan dengan pelaporan hukum serta peraturan-peraturan yang berlaku pada perusahaan.

Berdasarkan definisi di atas dapat disimpulkan bahwa efektivitas sistem pengendalian internal menyangkut tingkat keberhasilan suatu organisasi dalam mencapai tujuan strategis yang telah ditetapkan sebelumnya (keandalan pelaporan keuangan, efektivitas dan efisiensi operasi, kepatuhan terhadap hukum dan peraturan yang berlaku) dengan benar dan sesuai dengan porsi atau kadarnya. Efektivitas sistem pengendalian internal ini menunjukan keberhasilan dari segi tercapai tidaknya sasaran yang telah ditetapkan oleh perusahaan. Jika hasil kegiatan semakin mendekati sasaran, berarti makin tinggi efektivitas sistem pengendalian internalnya.

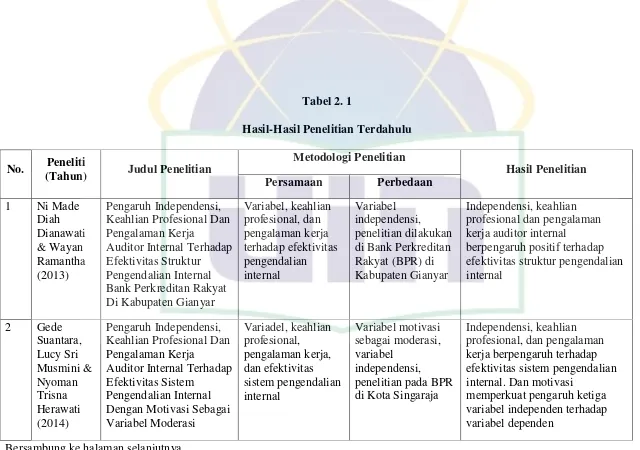

B. Hasil - Hasil Penelitian Terdahulu

33 Tabel 2. 1

Hasil-Hasil Penelitian Terdahulu

No. Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian

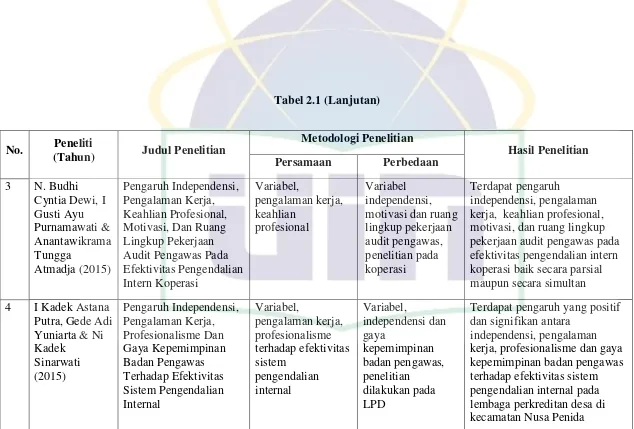

34 Tabel 2.1 (Lanjutan)

No. Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian kerja, keahlian profesional, motivasi, dan ruang lingkup pekerjaan audit pengawas pada efektivitas pengendalian intern koperasi baik secara parsial maupun secara simultan

Terdapat pengaruh yang positif dan signifikan antara

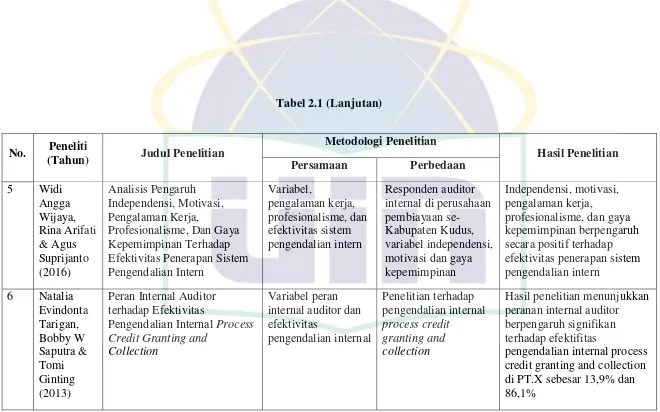

35 Tabel 2.1 (Lanjutan)

No. Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian

Pengendalian Internal Process Credit Granting and credit granting and collection di PT.X sebesar 13,9% dan 86,1%

36 Tabel 2.1 (Lanjutan)

No. Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian

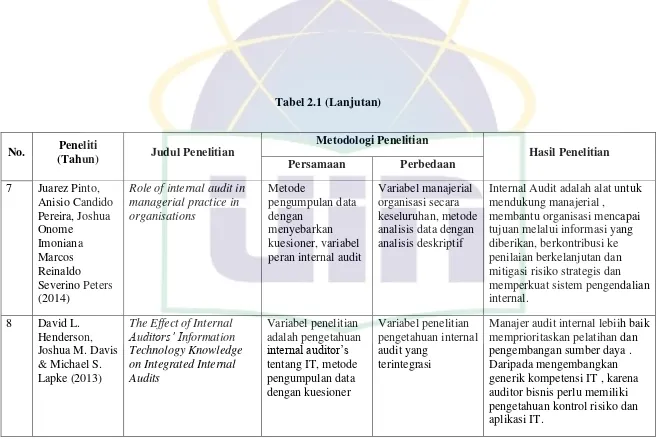

Role of internal audit in managerial practice in

Internal Audit adalah alat untuk mendukung manajerial ,

membantu organisasi mencapai tujuan melalui informasi yang diberikan, berkontribusi ke penilaian berkelanjutan dan mitigasi risiko strategis dan memperkuat sistem pengendalian

The Effect of Internal

Auditors’ Information

Manajer audit internal lebiih baik memprioritaskan pelatihan dan pengembangan sumber daya . Daripada mengembangkan generik kompetensi IT , karena auditor bisnis perlu memiliki pengetahuan kontrol risiko dan aplikasi IT.

37 Tabel 2.1 (Lanjutan)

No. Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian

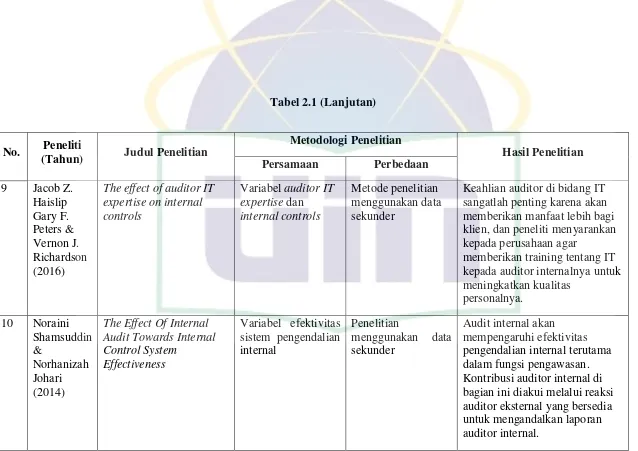

The effect of auditor IT expertise on internal controls

Variabel auditor IT expertise dan

internal controls

Metode penelitian menggunakan data sekunder

Keahlian auditor di bidang IT sangatlah penting karena akan memberikan manfaat lebih bagi klien, dan peneliti menyarankan kepada perusahaan agar

memberikan training tentang IT kepada auditor internalnya untuk meningkatkan kualitas

38 C. Kerangka Pemikiran

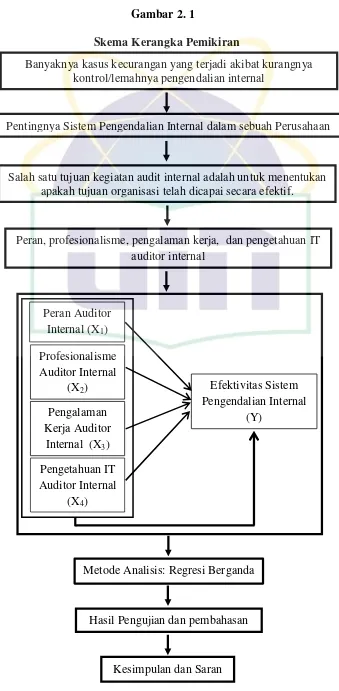

Banyaknya kecurangan yang terjadi akibat kurangnya kontrol dan lemahnya pengendalian internal membuat sistem pengendalian internal menjadi sangat penting dalam suatu perusahaan

Salah satu tujuan adanya kegiatan audit internal dalam perusahaan adalah untuk menentukan apakah tujuan organisasi telah dicapai secara efektif.

Audit internal sebagai suatu fungsi penilai yang independen dalam organisasi untuk membantu mencapai tujuan organisasi dengan memberikan suatu pendekatan disiplin yang sistematis untuk mengevaluasi dan meningkatkan efektivitas dan efisiensi operasional perusahaan dan pengendalian risiko, serta proses pengelolaan organisasi maka dilakukan penelitian tentang pengaruh peran, profesionalisme, pengalaman kerja, dan pengetahuan IT auditor internal terhadap efektivitas sistem pengendalian internal perusahaan.

39 Metode Analisis: Regresi Berganda

Hasil Pengujian dan pembahasan Profesionalisme

Pentingnya Sistem Pengendalian Internal dalam sebuah Perusahaan

Salah satu tujuan kegiatan audit internal adalah untuk menentukan apakah tujuan organisasi telah dicapai secara efektif.

Peran, profesionalisme, pengalaman kerja, dan pengetahuan IT auditor internal

Gambar 2. 1

Skema Kerangka Pemikiran

40 D. Perumusan Hipotesis

Hubungan atau Keterkaitan antara variabel independen dan dependen dalam penelitian ini dapat dijabarkan sebagai berikut:

1. Peran auditor internal terhadap efektivitas sistem pengendalian internal perusahaan

Tujuan pengendalian internal menurut Mulyadi (2002) adalah sebagai berikut:

a. Keandalan informasi keuangan

Pengendalian intern ini membuat manajemen bertanggungjawab menyiapkan laporan keuangan untuk kepentingan pihak intern dan ekstern perusahaan. Laporan yang disajikan harus dapat diandalkan.

b. Kepatuhan terhadap hukum dan peraturan yang berlaku

Pengendalian intern ini dimaksudkan agar organisasi melakukan kegiatannya sesuai dengan peraturan dan hukum yang berlaku.

c. Efektivitas dan efisiensi operasi

Pengendalian intern dalam perusahaan merupakan alat untuk mengurangi kegiatan pemborosan dan mengurangi penggunaaan sumber daya yang tidak efektif dan efisien dalam operasi perusahaan.

41 pengendalian internal juga merupakan proses untuk menghasilkan pengendalian internal yang memadai. Oleh karena itu agar tujuan pengendalian dapat tercapai perusahaan harus mempertimbangkan komponen-komponen pengendalian internal. Hal ini berkaitan dengan peran seorang auditor internal perusahaan dimana semakin besar peranan yang dimiliki auditor internal maka semakin baik pula sistem pengendalian internalmnya.

Menurut penelitian yang dilakukan oleh Miraceti (2011) peran auditor internal berpengaruh secara positif dan signifikan terhadap peningkatan efektivitas sistem pengendalian internal. Semakin tinggi peranan auditor internal di dalam internal perusahaan maka akan meningkatkan efektivitas sistem pengendaliannya dan memberikan manfaat yang besar bagi keberlangsungan usaha perusahaan.

Dalam penelitian yang dilakukan oleh Wardah (2015) menunjukkan hasil yang konsisten bahwa peran auditor internal berpengaruh secara positif dan signifikan terhadap efektivitas sistem pengendalian internal.

42 internal perusahaan. Oleh karena itu, hipotesis dalam penelitian ini dirumuskan sebagai berikut:

H1: Peran auditor internal berpengaruh terhadap efektivitas sistem pengendalian internal perusahaan.

2. Profesionalisme terhadap efektivitas sistem pengendalian internal perusahaan

Hall (1968) dalam Kalbers dan Fogarty (1995) mengembangkan konsep profesionalisme dari level individual yang digunakan untuk profesionalisme auditor, meliputi lima dimensi:

a. Pengabdian pada profesi (dedication), yang tercermin dalam dedikasi profesional melalui penggunaan pengetahuan dan kecakapan yang dimiliki. Sikap ini adalah ekspresi dari penyerahan diri secara total terhadap pekerjaan. Pekerjaan didefinisikan sebagai tujuan hidup dan bukan sekedar sebagai alat untuk mencapai tujuan. Penyerahan diri secara total merupakan komitmen pribadi, dan sebagai kompensasi utama yang diharapkan adalah kepuasan rohaniah dan kemudian kepuasan material.

43 c. Kemandirian (autonomy demands), yaitu suatu pandangan

bahwa seorang profesional harus mampu membuat keputusan sendiri tanpa tekanan dari pihak yang lain.

d. Keyakinan terhadap peraturan profesi (belief in self regulation), yaitu suatu keyakinan bahwa yang berwenang untuk menilai pekerjaan profesional adalah rekan sesama profesi, dan bukan pihak luar yang tidak mempunyai kompetensi dalam bidang ilmu dan pekerjaan mereka.

44 dan signifikan antara profesionalisme badan pengawas terhadap efektivitas sistem pengendalian internal.

Berdasarkan hasil penelitian yang dilakukan oleh Kasdiarto (2015) dan Sinarwati (2015) dapat dinyatakan bahwa adanya hasil yang konsisten tentang pengaruh profesionalisme terhadap efektivitas sistem pengendalian internal perusahaan. Penelitian ini akan menguji kembali keterkaitan antara variabel profesionalisme dan efektivitas sistem pengendalian internal perusahaan. Oleh karena itu, hipotesis dalam penelitian ini dirumuskan sebagai berikut:

H2: Profesionalisme berpengaruh terhadap efektivitas sistem pengendalian internal perusahaan.

3. Pengalaman kerja terhadap efektivitas sistem pengendalian internal perusahaan

Menurut Knoers dan Haditono (2007) dalam Rachmawati (2011), pengalaman merupakan suatu proses pembelajaran dan pertambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun non formal atau bisa diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi. Suatu pembelajaran juga mencakup perubahan yang relatif tepat dari perilaku yang diakibatkan pengalaman, pemahaman dan praktek.

45 keahlian profesional, dan program pelatihan pengawasan intern yang berpengaruh secara parsial signifikan positif terhadap kualitas pengendalian internal, sedangkan pengalaman kerja tidak berpengaruh signifikan terhadap kualitas pengendalian internal.

Sedangkan penelitian yang dilakukan oleh Kasdiarto (2015) dan Sinarwati (2015) menunjukkan hasil yang berbeda bahwa pengalaman kerja berpengaruh positif terhadap efektivitas sistem pengendalian internal.

Berdasarkan hasil penelitian yang dilakukan oleh Rachmawati (2011), Kasdiarto (2015) dan Sinarwati (2015) dapat dinyatakan bahwa tidak adanya hasil yang konsisten tentang pengaruh pengalaman kerja terhadap efektivitas sistem pengendalian internal perusahaan. Penelitian ini akan menguji kembali keterkaitan antara variabel pengalaman kerja dan efektivitas sistem pengendalian internal perusahaan. Oleh karena itu, hipotesis dalam penelitian ini dirumuskan sebagai berikut:

H3: pengalaman kerja berpengaruh terhadap efektivitas sistem pengendalian internal perusahaan.

4. Pengetahuan IT auditor internal terhadap efektivitas sistem pengendalian internal perusahaan

46 Dan instrumen yang dapat menggambarkan pengetahuan auditor internal tentang IT menurut penelitian yang dilakukan oleh Kim, Teo, Bhattacherjee, dan Nam (2015) dan Haislip, Peters, dan Richardson (2016) adalah pengetahuan umum tentang pengendalian IT, seperti: sistem operasi, sistem software, network, pendeteksi gangguan, dan IT

defense, pengetahuan tentang risiko IT, seperti: pemahaman titik-titik kelemahan IT atau yang mudah terserang virus dan gangguan, pengetahuan pengendalian aplikasi IT, seperti: aplikasi kontrol, dan sistem aplikasi IT, serta pengetahuan tentang produktivitas software

audit, seperti: Ms. Office dan software audit yang umum digunakan. Serta pemahaman dan kemampuan dalam menggunakan teknologi sistem informasi seperti Electronic Data Processing (EDP).

Dalam penelitian yang dilakukan oleh Haislip, Peters, dan Richardson (2016) yang berjudul The effect of auditor IT expertise on internal controls menyatakan bahwa pentingnya pengetahuan IT seorang auditor, karena tidak sedikit perusahaan yang mengganti auditornya karena tidak memiliki keahlian tertentu, khususnya keahlian IT. Dan keahlian IT seorang auditor akan memberikan manfaat diferensial bagi para pengguna. Sehingga pengetahuan IT auditor mempengaruhi pengendalian internalnya.

47 efektivitas sistem pengendalian internal perusahaan. Oleh karena itu, hipotesis dalam penelitian ini dirumuskan sebagai berikut:

H4: pengetahuan IT berpengaruh terhadap efektivitas sistem pengendalian internal perusahaan.

5. Peran, profesionalisme, pengalaman kerja, dan pengetahuan IT auditor internal terhadap efektivitas sistem pengendalian internal perusahaan

Berdasarkan hasil penelitian yang dilakukan oleh Miraceti (2011) dan Wardah (2015) menunjukkan bahwa peran auditor internal berpengaruh secara positif dan signifikan terhadap efektivitas sistem pengendalian internal.

Pada penelitian Kasdiarto (2015) dan Sinarwati (2015) menunjukkan bahwa profesionalisme auditor internal mempunyai pengaruh positif dan signifikan terhadap efektivitas pengendalian internal perusahaan.

Kasdiarto (2015) dan Sinarwati (2015) juga menguji pengalaman kerja dan efektivitas sistem pengendalian internal yang menunjukkan hasil bahwa pengalaman kerja berpengaruh positif terhadap efektivitas sistem pengendalian internal.

48 manfaat diferensial bagi para pengguna. Sehingga pengetahuan IT auditor mempengaruhi pengendalian internalnya.

Berdasarkan uraian sebelumnya maka dirumuskan hipotesis sebagai berikut:

49 BAB III

METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh variabel independen, yaitu peran (X1), profesionalisme (X2), pengalaman kerja (X3), dan pengetahuan IT (X4) terhadap variabel dependen, yaitu efektivitas sistem pengendalian internal perusahaan (Y). Dimana populasi penelitian ini adalah perusahaan swasta yang berada di Wilayah DKI Jakarta dimana di dalam perusahaan tersebut memiliki divisi internal audit dan telah menerapkan sistem pengendalian internal. Adapun responden dalam penelitian ini adalah auditor internal di perusahaan tersebut.

B. Metode Penentuan Sampel

Pengambilan sampel dalam penelitian ini menggunakan purposive sampling yaitu pengambilan sampel secara sengaja sesuai dengan persyaratan sampel yang diperlukan, dengan kriteria anggota atau tim divisi internal audit.

50 C. Metode Pengumpulan Data

Teknik pengumpulan data yang dilakukan penulis yaitu dengan menggunakan data primer yang didapatkan dari sumber-sumber informasi dengan cara sebagai berikut:

1. Studi Kepustakaan (Library Research)

Yaitu dengan cara membaca dan mempelajari buku-buku yang ada hubungannya dengan masalah yang diteliti. Penulis dalam mengakumulasikan dan menganalisa data berdasarkan teori-teori yang ada dan dari pengetahuan yang di dapat di bangku kuliah serta literatur-literatur lainnya untuk selanjutnya dibandingkan dengan objek yang diteliti.

2. Studi Lapangan (Field Research)