ANALISIS PENGARUH SHARI’A GOVERNANCE STRUCTURE TERHADAP PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

PADA PERBANKAN SYARIAH DI INDONESIA TAHUN 2011-2015

Oleh :

RIKA HAYATI

NIM : 1111046100087

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

ANALISIS PENGARUH SHARI’A GOVERNANCE STRUCTURE TERHADAP PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

PADA PERBANKAN SYARIAH DI INDONESIA TAHUN 2011-2015

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Oleh:

Rika Hayati

NIM. 1111046100087

Dibawah Bimbingan

Pembimbing

Ir. Rr. Tini Anggraeni, ST, Msi

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN PANITIA UJIAN

Hari ini Jum’at, 16 Desember 2016 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Rika Hayati

2. NIM : 111046100087

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Analisis Pengungkapan Shari’a Governance Structure Terhadap Corporate Social Responsibility Pada Perbankan Syariah di Indonesia Tahun 2011-2015

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi (S.E.) pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

iv

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar Strata 1 di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Seluruh sumber yang saya gunakan selama penyusunan skripsi ini telah

saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas

Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari bahwa karya ini bukan karya asli saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Univeristas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta

Jakarta, 14 November 2016M

v

ABSTRAK

Nama : Rika Hayati

Jurusan : Perbankan Syariah

Judul : Analisis Pengaruh Shari’a Governance Structure Terhadap Tingkat Pengungkapan Corporate Social Responsibility Pada Perbankan Syariah Di Indonesia Tahun 2011-2015

Tujuan penelitian ini adalah untuk mengetahui hubungan antara Shari’a

Governance Structures dengan tingkat pengungkapan Corporete Social Responsibility pada perbankan syariah di Indonesia. Faktor-faktor terkait Shari’a

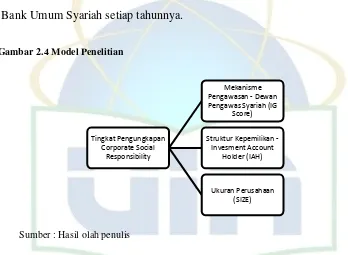

Governance Structures yang diuji dalam penelitian ini adalah mekanisme pengawasan dan struktur kepemilikan. Mekanisme pengawasan diwakili oleh keberadaan Dewan Pengawas Syariah yang diukur menggunakan Islamic Governance Score (IG-Score). Sementara struktur kepemilikan diukur menggunakan rasio dana pihak ketiga (invesment account holders) dan ukuran perusahaan. Selain itu penelitian ini juga menganalisis tingkat pengungkapan CSR Bank Umum Syariah di Indonesia berdasarkan indeks ISR. Hasil penelitian menunjukan bahwa invesment account holders (IAH) dan ukuran perusahaan memiliki hubungan positif dan signifikan terhadap pengungkapan CSR. Namun, keberadaan Dewan Pengawas Syariah (DPS) tidak memiliki hubungan yang signifikan terhadap tingkat pengungkapan CSR pada perbankan syariah di Indonesia.

Kata kunci:

vi

KATA PENGANTAR

Bismillahirrahmanirrahiim

Puji Syukur kehadirat Allah SWT yang telah memberikan hidayah,

taufiq, serta nikmatnya sehingga Alhamdulillah penulis dapat

menyelesaikan skripsi dengan judul : “ Analisis Pengaruh Shari’a

Governance Structure terhadap Pengungkapan Corporate Social Responsibility pada Perbankan Syariah di Indonesia Tahun 2011-2015”. Shalawat serta salam senantiasa terlimpahkan kepada Nabi besar Muhammad SAW, kepada keluarganya, para sahabatnya, serta umatnya

hingga akhir zaman.

Dalam proses penyelesaian skripsi ini, penulis menyadari bahwa

tidak sedikit hambatan serta kesulitan yang penulis hadapi. Namun berkat

kesungguhan hati dan kerja keras serta dorongan dan bantuan dari

berbagai pihak baik secar langsung maupun tidak langsung, membuat

penulis tetap bersemangat dalam menyelesaikan skripsi ini. Untuk itu,

dengan segala kerendahan hati, maka penulis berterima kasih kepada :

1. Dr. H. JM. Muslimin, MA, selaku Dekan Fakultas Syariah dan Hukum

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Bapak AM Hasan Ali, MA dan Abdurrauf, Lc, MA. selaku ketua Prodi

Muamalat Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Ibu Ir. Rr. Tini Anggraeni, ST, Msi selaku dosen pembimbing skripsi

yang telah bersedia meluangkan waktu untuk memberikan banyak

ilmu, dukungan dan bantuan sehingga penulis dapat menyelesaikan

skripsi dengan baik. Semoga Allah senantiasa mencurahkan rahmat

dan keberkahan kepada beliau.

4. Segenap pimpinan dan staff perpustakaan utama dan perpustakaan

Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, yang

telah memberikan fasilitas dan referensi yang dibutuhkan selama

vii

5. Mamah dan Bapak ku tercinta yang selalu memberikan kasih sayang,

dukungan dan doa yang tak pernah putus serta tidak mengenal lelah

sampai saat ini.

6. Adik tersayng, Rantri Rahmawati, jangan pernah lelah mencari ilmu

dan menggapai cita-cita. Semoga kita menjadi anak shalelah dan bisa

memberikan kebanggan.

7. Teman-teman Perbankan Syariah seperjuangan, terima kasih telah

saling berbagi, mendukung, mengingatkan dan mendoakan. Semoga

silaturrahim kita semua tetap terjaga dan langgeng.

8. Teman, sahabat, kerabat dan semua pihak yang telah memberikan

bantuan dan dorongan, sehingga skripsi ini dapat diselesaikan dengan

sebaik-baiknya.

Akhirnya, kepada Allah jugalah penulis serahkan, semoga kebaikan

yang telah diberikan menjadi amal saleh dan pahala yang berlipat ganda

dari Allah SWT.

Dengan segala kelebihan dan kekurangan yang ada, semoga Allah

SWT. selalu memberikan jalan kebaikan dan keridhaan dalam setiap

langkah baik kita. Semoga skripsi ini dapat bermanfaat bagi penulis

khususnya dan bagi pembaca umunya. Aamiin Ya Rabbal Alamiin.

Jakarta, 14 November 2016 M

Penulis

viii

DAFTAR ISI

JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 6

C. Pembatasan Masalah ... 7

D. Rumusan Malasah ... 8

E. Tujuan dan Manfaat... 9

F. Sistematika Penulisan ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Corporate Social Responsibility (CSR) ... 12

2. Islamic Social reporting (ISR) ... 24

3. Shari’a Governance Score ... 36

B. Penelitian Terdahulu ... 44

C. Kerangka Konseptual ... 47

BAB III METODE PENELITIAN... 49

A. Ruang Lingkup Penelitian ... 49

ix

C. Metode Pengumpulan Data ... 50

1. Data sekunder ... 50

2. Studi Kepustakaan ... 51

D. Operasional Variabel ... 52

1. Variabel Bebas ... 52

2. Variabel Terikat ... 54

E. Metode Analisis ... 55

1. Uji stasioner Data ... 60

2. Analisis Model regresi Data Panel ... 62

3. Pengujian Signifikansi ... 69

4. Tahapan Analisa Data ... 72

BAB IV HASIL DAN ANALISIS ... 73

A. Tingkat Pengungkapan CSR Bank Umum Syariah di Indonesia Berdasarkan Indeks ISR ... 73

1.Tema Pendanaan dan Investasi... 73

2. Tema Produk dan Jasa ... 75

3. Tema Karyawan ... 77

4. Tema Masyarakat ... 78

5. Tema Lingkungan... 80

6. Tema Tata Kelola Perusahaan ... 81

7. Tingkat Pengungkapan Kinerja Sosial BUS Kumulatif berdasarkan indeks ISR ... 83

B. Korelasi Shari’a Governance Structure Terhadap Pengungkapan CSR .... 86

1. Hasil Uji Stasioner Data ... 86

2. Pemilihan Model Regresi Data Panel ... 87

3. Hasil Estimasi Model ... 92

4. Pengujian Hipotesis dengan Analisa regresi Data Panel ... 98

5. Pembahasan dan Analisis ekonomi Hasil Penelitian ... 102

BAB V PENUTUP ... 107

A. Kesimpulan ... 107

B. Saran ... 109

DAFTAR PUSTAKA ... 111

x

DAFTAR TABEL

Tabel 2.1 Bentuk Akuntabilitas dan Transparansi dalam ISR ... 26

Tabel 2.2 Penelitian terdahulu... 46

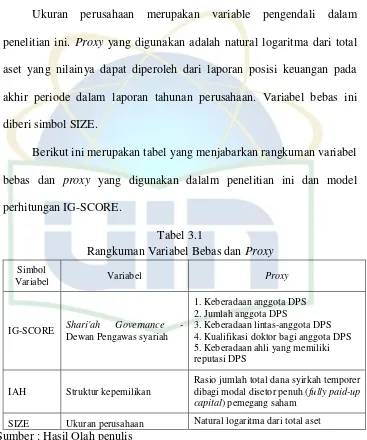

Tabel 3.1 Rangkuman Variabel Bebas dan Proxy ... 53

Tabel 3.2 Perhitungan IG-SCORE ... 54

Tabel 3.3 Indeks ISR ... 56

Tabel 3.4 Predikat Tingkat Pengungkapan Kinerja Sosial bank Syariah... 60

Tabel 4.1 Tingkat Kinerja Sosial BUS Kumulatif Berdasarkan Indeks ISR ... 83

Tahun 2011-2015 ... 84

Tabel 4.2 Perbandingan Predikat Tingkat Pengungkapan Kinerja Sosial BUS Tahun 2011-2015 ... 85

Tabel4.3 Hasil Uji Stasioner ... 87

Tabel 4.4 Hasil Uji Common effect ... 88

Tabel 4.5 Hasil Uji Fixed effect ... 88

Tabel 4.6 Hasil Uji Chow... 90

Tabel 4.7 Hasil Uji Random effect ... 90

Tabel 4.8 Hausman... 91

Tabel 4.9 Regresi Tiap Bank ... 93

Tabel 4.10 Koefisien Determinasi ... 97

Tabel 4.11 Uji t ... 99

xi

DAFTAR GAMBAR

Gambar 2.1 Tiga Pilar Pembangunan Berkelanjutan ... 15

Gambar 2.2 Tiga Dimensi Keberlanjutan ... 15

Gambar 2.3 Model Penelitian ... 47

Gambar 2.4 Model Penelitian ... 48

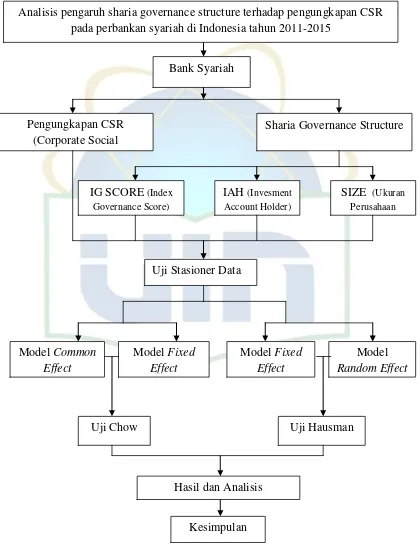

Gambar 3.1 Tahapan Analisa Data ... 72

Grafik 4.1 Rata-rata Nilai Indeks ISR Tema Pendanaan dan Investasi ... 74

Grafik 4.2 Rata-rata Nilai Indeks ISR Tema Produk dan Jasa ... 76

Grafik 4.3 Rata-rata Nilai Indeks ISR Tema Karyawan ... 77

Grafik 4.4 Rata-rata Nilai Indeks ISR Tema Masyarakat ... 79

Grafik 4.5 Rata-rata Nilai Indeks ISR Tema Lingkungan ... 80

Grafik 4.6 Rata-rata Nilai Indeks ISR TemaTata Kelola Perusahaan ... 82

xii

DAFTAR LAMPIRAN

Lampiran 1 Uji Stasioneritas ... 127

Lampiran 2 Skor Indeks ISR BMI dan BSM Tahun 2011-2015 ... 130

Lampiran 3 Skor Indeks ISR BMSI dan BRIS Tahun 2011-2015 ... 132

Lampiran 4 Skor Indeks ISR BSB dan BNIS Tahun 2011-2015 ... 133

Lampiran 5 Skor Indeks ISR BVS dan BCAS Tahun 2011-2015 ... 135

Lampiran 6 Skor Indeks ISR BJBS dan PBS Tahun 2011-2015 ... 137

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan jaman yang membawa kemajuan pesat dalam dunia

industri menyebabkan meningkatnya kemampuan perusahaan dalam

mengeksplorasi alam. Namun, tindakan perusahaan terkadang di luar batas dapat

membuat kerusakan lingkungan. Oleh karena itu, kebijakan pemerintah terkait

tanggung jawab sosial perusahaan sangat diperlukan guna mengontrol setiap

perilaku serta tindakan perusahaan. Corporate Social Responsibility (CSR) merupakan wujud kepedulian sebuah perusahaan terhadap lingkungannya yang

diharapkan dapat menopang kemandirian sosial ke masyarakat luas.

Jika kita melihat beberapa negara lain di dunia, Indonesia terbilang masih

baru dalam penerapan undang – undang yang mengatur tanggung jawab sosial

perusahaan (CSR). Dijabarkan dalam Undang – Undang Republik Indonesia

Nomor 40 Tahun 2007, mewajibkan perseroan yang bergerak di bidang atau

terkait dengan bidang sumber daya alam untuk melaksanakan tanggung jawab

sosial dan lingkungan, serta melaporkan pelaksanaan tanggung jawab sosial

tersebut pada Laporan Tahunan.

Di Indonesia, pelaksanaan program CSR sudah terdapat beberapa regulasi

yang dapat dijadikan sebagai acuan dalam pelaksanaanya. Beberapa regulasi dan

aturan yang dapat dijadikan sebagai acuan pelaksanaan CSR, antara lain adalah:

2 Hidup, UU No.22/2001 Tentang Minyak dan Gas Bumi, UU No.40/2007 Tentang

Perseroan Terbatas, UU No.25/2007 Tentang Penanaman Modal, UU No. 21

Tahun 2008 Tentang Perbankan Syariah, dan Peraturan Mentri BUMN no 5

Tahun 2007 Tentang Program Kemitraan Badan Usaha Milik Negara (BUMN)

dengan Usaha Kecil dan Program Bina Lingkungan.

Selain sebagai bentuk kepatuhan terhadap peraturan perundangan yang

berlaku, terdapat beberapa alasan lain yang mendorong perusahaan untuk

melaksanakan CSR. Penelitian yang dilakukan Purwitasari (2011) menjelaskan

bahwa pengungkapan CSR dapat membantu perusahaan dalam memperbaiki

peforma keuangan, menaikkan citra merek, serta menambah daya tarik terhadap

perusahaan sebagai tempat kerja yang baik, yang hingga pada akhirnya akan

mempengaruhi posisi nilai tawar perusahaan di pasaran.

Pada awalnya, praktik pelaksanaan serta pelaporan CSR di Indonesia

didominasi oleh perusahaan – perusahaan yang go publik dan bergerak dalam

sektor pertambangan atau manufaktur, hingga kemudian diikuti oleh perusahaan

sektor perbankan (Fitria dan Hartanti, 2010). Dari sisi perbankan pun dibagi

menjadi dua kategori yaitu perbankan konvensional dan syariah. Secara garis

besar perbedaan antara dua jenis perbankan tersebut terletak pada sistem

operasional kegiatannya. Pada perbankan konvensional tidak memperhatikan

faktor halal – haram, riba, gharar, maysir, serta berorientasi pada pencarian

keuntungan materi semata. Sedangkan pada perbankan syariah sangat

memperhatikan faktor halal – haram, pemerataan kesejahteraan sosial, hingga

3 Konsep CSR juga terdapat dalam ajaran Islam. Lembaga yang menjalankan

bisnisnya berdasarkan syariah pada hakekatnya mendasarkan pada filosofi dasar

Al Qur‘an dan Sunah, sehingga menjadikan dasar bagi pelakunya dalam

berinteraksi dengan lingkungan dan sesamanya. Oleh karena nya ikatan hubungan

antara institusi dengan lingkungannya dalam konsep syariah akan lebih kuat

ketimbang dalam konsep konvensional. Hal ini didasarkan pada lembaga bisnis

syariah didasarkan pada dasar-dasar relijius.

Sejauh ini pengungkapan atau pelaporan CSR yang dilakukan oleh

perusahaan termasuk juga perbankan dan lembaga – lembaga keuangan syariah

mayoritas masih mengacu kepada Global Reporting Initiatiative Index (Indeks

GRI). Jika melihat prinsip atau pedoman GRI yang bersifat konvensional, maka

kurang tepat bila digunakan sebagai tolok ukur pengungkapan CSR pada

perbankan syariah. Yusuf (2010) menjelaskan bahwa konsep CSR yang

berkembang di barat kemungkinan besar dipengaruhi oleh nilai – nilai etika,

budaya, dan keyakinan masyarakat barat, khususnya Eropa dan Amerika.

Haniffa (2002) berpendapat bahwa pelaporan tanggung jawab sosial pada

perusahaan-perusahaan islam seharusnya juga mengungkapkan aspek spiritual

sebagai fokus utama. Terkait dengan hal tersebut, Haniffa memandang bahwa

perlu adanya kerangka khusus untuk pelaporan pertanggungjawaban sosial yang

sesuai dengan prinsip Islam. Haniffa (2002) mengembangkan suatu indeks

pelaporan yang disebut sebagai Islamic Social Reporting. Penelitian untuk mengembangkan indeks pelaporan tanggung jawab sosial yang sesuai bagi

4 mengenai Indeks islamic Social Reporting (ISR), Othman, Thani, dan Ghani (2009) juga mengembangkan indeks ISR Haniffa (2002) yang semula terdiri dari

5 tema pengungkapan menjadi 6 tema. Keenam tema tersebut adalah tema

investasi dan keuangan, tata kelola organisasi, produk dan jasa, tenaga kerja,

sosial, dan lingkungan.

Terkait konsep nilai dalam ISR, Haniffa (2002) menjelaskan bahwa Islam

ingin menyelaraskan antara kegiatan ekonomi dan juga spiritual dalam

menjalankan bisnis. Syariah Islam memiliki tiga dimensi yang saling

berhubungan, yaitu mencari ridho Allah SWT sebagai tujuan utama dalam

membangun keadilan sosial – ekonomi, memberikan manfaat bagi masyarakat,

dan mencapai kesejahteraan hidup bersama. Sehingga, dalam menciptakan

pelaporan tanggung jawab sosial yang sesuai dengan prinsip syariah Islam harus

berdasarkan ketiga dimensi tersebut.

Corporate Social Responsibility (CSR) juga memiliki kaitan erat dengan

good corporate governance. Tata kelola perusahaan, terutama dalam paradigma

Islam merupakan hal yang sangat penting karena memiliki kecenderungan sebagai

pendorong kejujuran, integritas, keterbukaan, akuntabilitas dan tanggung jawab

diantara seluruh stakeholders dalam sebuah organisasi. Disamping itu, shari’a

governance merupaka hal yang sangat esensial pada institusi keuangan Islam

dalam membangun dan memelihara kepercayaan pemegang saham serta

stakeholder lainnya bahwa seluruh transaksi, praktek dan kegiatan yang

5 Farook et al. (2011) dalam penelitiannya mengenai faktor-faktor penentu pengungkapan CSR di bank-bank Islam memilih proxy keberadaan dewan

pengawas syariah sebagai atribut pengujian yang mewakili struktur shari’a

governance. Keberadaan Dewan Pengawas Syariah (DPS) berfungsi untuk

meyakinkan investor bahwa bank-bank Islam patuh pada hukum-hukum dan

prinsip-prinsip syariah.

Struktur kepemilikan juga menetukan tingkat pengawasan dan tentu saja

tingkat pengungkapan. Karim (1990) seperti dikutip oleh Farook et al. (2011) mengklasifikasikan tiga jenis utama dari pemegang saham bank-bank Islam:

manajemen, investor Islam dan investor ekonomi. Dari ketiga kategori tersebut,

segmen yang paling tertarik terhadap pelaksanaan kepatuhan bank akan

hukum-hukum dan prinsip-prinsip Islam adalah investor Islam. Semakin besar tingkat

pengawasan oleh investor Islam, semakin besar kepatuhan Bank Islam terhadap

melaksanakan hukum dan prinsip Islam. Oleh karena itu sejauh mana

pengungkapan CSR dapat dikatakan bergantung pada tingkat pengawasan oleh

kelompok investor Islam.

Pada penelitian Farook dan Lanis (2005) tentang faktor-faktor yang

berpengaruh terhadap tingkat pengungkapan Corporate Social Responsibility pada 47 Bank Syariah yang ada di 14 negara di dunia. Kondisi Sosial Politik dan

Corporate Governance merupakan dua faktor yang diangkat dalam penelitian ini.

Faktor Kondisi Sosial Politik terdiri dari tingkat kebebasan politik masyarakat

serta proporsi masyarakat muslim, sedangkan faktor Corporate Governance

6 saham IAH (Investment Account Holders Right). Hasil penelitian ini menunjukkan bahwa ada pengaruh yang cukup besar dari faktor Kondisi Sosial Politik dan

Corporte Governance terhadap tingkat pengungkapan Corporate Social Responsibility.

Sedangkan hasil penelitian Kusumastuti (2006) yang melanjutkan

penelitian Farook dan Lanis (2005), memperoleh hasil bahwa hanya ada satu sub

variabel Corporate Governance, yaitu Islamic Governance, yang berpengaruh

signifikan terhadap tingkat Pengungkapan Corporate Social Responsibility. Penelitian ini menggunakan studi kasus pada salah satu Bank Umum Syariah di

Indonesia, yaitu PT Bank Muamalat Indonesia. Kusumastusti menambahkan

indikator manajemen risiko dalam sub variabel Islamic Governance sebagaimana disyaratkan dalam Code of Best Practice for Corporate Governance in Islamic

Financial Institution. Berdasarkan fakta mengenai lemahnya implementasi

Corporate Governance dan pentingnya pengungkapan Corporate Social Responsibility. Terkait dengan peran sosial Bank Syariah serta berdasarkan

penelitian-penelitian terdahulu maka penulis mencoba untuk meneliti pengaruh

Shari’a Governance Structure terhadap tingkat pengungkapan Corporate Social

Responsibility pada Bank Syariah di Indonesia serta dibahas mengenai pengungkapan CSR berdasarkan indeks ISR untuk melihat kesesuaian yang

berbasis syariah.

B. Identifikasi Masalah

1. Apa dasar rujukan pelaporan kinerja sosial atau Corporate Social

7 2. Apa saja faktor-faktor yang mempengaruhi pengungkapan CSR?

3. Apa saja faktor-faktor terkait shari’ah governance structure?

4. Apa saja komponen – komponen indeks ISR?

5. Apakah Indeks ISR merupakan standar baku dalam pengungkapan CSR

pada industri syariah?

C. Pembatasan Masalah

Agar pembahasan dari penelitian ini terfokus pada rumusan masalah yang

diajukan, maka penelitian ini dibatasi oleh beberapa hal, yakni:

1. Penelitian ini hanya membahas tentang pengaruh shari’a governance

structure terhadap pengungkapan CSR pada industri perbankan syariah di Indonesia dengan mengacu pada model Islamic Social Reporting Index

(indeks ISR).

2. Variabel bebas yang digunakan dalam penelitian ini adalah shari’a

governance structure yang diproksikan dengan IAH (Invesment Account Holder), IG Score (Index Governance Score) dan SIZE (ukuran perusahaan). Variabel terikat yang digunakan adalah pengungkapan CSR yang diukur

dengan ISR.

3. Data yang digunakan adalah laporan tahunan (annual report) dari perbankan

syariah tahun 2011 sampai 2015.

8 5. Bank syariah yang digunakan sebagai sampel adalah Bank syariah yang telah

menerbitkan laporan keuangan pada periode tahun 2011-2015.

6. Metode penelitian yang digunakan adalah content analysis, yang bertujuan untuk mengetahui dan menjelaskan bagaimana pengungkapan CSR bank

umum syariah dari perspektif Islam, serta bagaimana korelasi antar

faktor-faktor terkait Shari’ah Governance Structure terhadap pengungkapan CSR

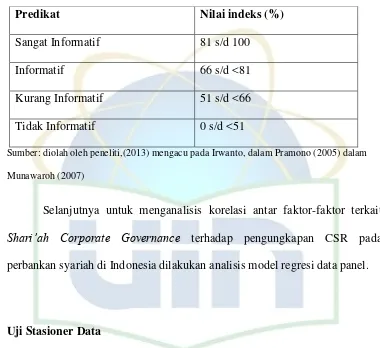

berdasarkan indeks ISR dan untuk menganalisis korelasi antar faktor-faktor

terkait Shari’ah Corporate Governance terhadap pengungkapan CSR pada

perbankan syariah di Indonesia dilakukan analisis model regresi data panel.

D. Rumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka rumusan masalah yang

akan diteliti adalah :

1. Bagaimana tingkat pengungkapan CSR Bank Umum Syariah di Indonesia

berdasarkan indeks ISR ?

2. Bagaimana pengaruh variabel shari’a governance structure (Islamic Governance Score, Invesment Account Holder, dan ukuran perusahaann)

secara simultan terhadap tingkat pengungkapan Corporate Social Responsibility pada Bank Umum Syariah di Indonesia?

3. Bagaimana pengaruh variabel sharia governance structure (Islamic Governance Score, Invesment Account Holder, dan ukuran perusahaann) secara parsial terhadap tingkat pengungkapan Corporate Social

9 4. Variabel mana yang paling dominan berpengaruh terhadap tingkat

pengungkapan Corporate Social Responsibility pada Bank Umum Syariah

di Indonesia?

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Menganalisis tingkat pengungkapan CSR Bank Umum Syariah di

Indonesia berdasarkan indeks ISR tahun 2011-2015

b. Menganalisis pengaruh variabel sharia governance structure (Islamic Governance Score, Invesment Account Holder, dan ukuran perusahaann) secara simultan terhadap tingkat pengungkapan Corporate Social

Responsibility pada Bank Umum Syariah di Indonesia tahun 2011-2015 c. Menganalisis pengaruh variabel sharia governance structure (Islamic

Governance Score, Invesment Account Holder, dan ukuran perusahaann)

secara parsial terhadap tingkat pengungkapan Corporate Social Responsibility pada Bank Umum Syariah di Indonesia tahun 2011-2015

d. Menentukan variabel yang paling dominan berpengaruh terhadap tingkat

pengungkapan Corporate Social Responsibility pada Bank Umum

Syariah di Indonesia tahun 2011-2015

2. Manfaat Penelitian

a. Bagi perkembangan kajian Ekonomi Islam (Kegunaan Teoritis) Hasil

10 isu kinerja sosial (Corporate Social Responsibility) di perusahaan

khususnya pada perbankan syariah

b. Manfaat bagi dunia praktik (Kegunaan Praktis) Penelitian ini diharapkan

memberikan kontribusi kepada para pelaku bisnis, khususnya perbankan

syariah dalam menjalankan praktik pengungkapan CSR-nya.

F. Sistematika Penulisan

Penulisan dalam penelitian ini terdiri dari lima bab yaitu:

BAB I Pendahuluan

Bab ini menguraikan latar belakang permasalahan, rumusan permasalahan, ruang

lingkup penelitian, tujuan dan manfaat penelitian serta sistematika penulisan. Bab

ini bertujuan untuk memberikan gambaran umum mengenai isi keseluruhan dari

tulisan.

BAB II : Tinjauan Pustaka

Bab ini berisi telaah pustaka yang menjelaskan landasan teori yang digunakan

dalam penelitian ini, penelitian terdahulu, kerangka pemikiran dan hipotesis yang

diuji pada penelitian ini.

BAB III : Metode Penelitian

Bab ini menjelaskan tentang metode penelitian, pemilihan sampel yang akan

diteliti, pengumpulan data dan teknik analisis.

11 Bab ini menjelaskan tentang deskripsi objek penelitian serta analisis data dan

pembahasan.

BAB V : Penutup

Bab ini berisi kesimpulan dari penelitian yang telah dilakukan, keterbatasan dari

penelitian dan saran yang dapat dijadikan pertimbangan untuk

12

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori

1. Corporate Social Responsibility

a. Definisi Corporate Social Responsibility

Definisi CSR menurut WBCSD dalam Watts dan Holme (1999)

adalah ―corporate social responsibility is the continuing commitment by

business to behave ethically and contribute to economic development while improving the quality of life of the workforce and their families as well as of the local community and society at large‖.1 Definisi baku

tentang CSR bersumber dari dialog internasional ―WBCSD Stakeholder

Dialogue on CSR‖ pada 6-8 September 1998 di Netherlands. WBCSD

(World Business Council for Sustainable Development) memaparkan bahwa tidak ada definisi yang baku secara umum mengenai CSR.

Pengertian CSR bisa berbeda-beda tergantung pada faktor-faktor lokal

yang ada yaitu faktor budaya, agama, hukum, dan keadaan pemerintahan.

Satu kata kunci penting dari definisi tersebut adalah komitmen. CSR

merupakan komitmen perusahaan sebagai pelaku bisnis untuk dapat

berperilaku etis dan turut berkontribusi dalam membangun perekonomian

negara. Secara garis besar, hal-hal yang dapat dilakukan perusahaan dalam

rangka membangun perekonomian negara adalah menciptakan lapangan

1

13 kerja, meningkatkan kualitas hidup karyawan dan keluarganya, serta

peduli terhadap masyarakat sekitar dan masyarakat pada umumnya.2

Konsep CSR mengarah kepada tanggung jawab bisnis secara etis

kepada para pihak yang berkepentingan. CSR adalah komitmen suatu

organisasi dalam melakukan bisnis berkelanjutan secara ekonomi, sosial,

dan lingkungan sekaligus menyelaraskan berbagai kepentingan para pihak

(Siwar dan Hossain, 2009).3 Dalam penelitiannya, Garriga dan Mele

(2004) mengklasifikasikan empat teori mengenai CSR, antara lain:

1. Teori Instrumen (Instrumental Theories)

Dalam teori ini, perusahaan diasumsikan sebagai instrumen yang

menciptakan kemakmuran dan itulah tanggung jawab sosialnya. Aspek

ekonomi yang dipertimbangkan dalam teori ini hanya interaksi antara

bisnis dengan masyarakat. Oleh karena itu, segala bentuk kegiatan sosial

hanya akan diterima jika, dan hanya jika, konsisten dengan kegiatan

menciptakan kemakmuran tersebut.

2. Teori Politik (Political Theories)

Teori ini menekankan pada kekuatan sosial dari sebuah perusahaan,

terutama dalam hal hubungannya dengan masyarakat dan tanggung

jawabnya terhadap arena politik terkait dengan kekuatan sosial tersebut.

Hal ini mengakibatkan perusahaan harus turut berpartisipasi dalam

kegiatan sosial tertentu.

2

Raditya, Nurul Amilia, Op. Cit., hlm. 13.

3

Siwar, C., & Hossain, M. T. (2009). An analysis of Islamic CSR concept and the opinions of Malaysian managers. Management of Environmental Quality: An International Journal, 20 , 290-298.

14 3. Teori Integratif (Integrative Theories)

Teori ini menganggap bahwa suatu bisnis harus dapat mengintegrasikan

segala tuntutan sosial. Teori ini menyatakan bahwa keberlangsungan dan

pertumbuhan suatu bisnis tergantung pada masyarakat dan bahkan untuk

keberadaan bisnis itu sendiri.

4. Teori Etika (Ethical Theories)

Teori ini memahami bahwa hubungan antara bisnis dan masyarakat

tertanam dalam nilai-nilai etika. Hal ini menghasilkan suatu visi CSR dari

sudut pandang etika, akibatnya perusahaan harus memiliki tanggung jawab

sosial sebagai bentuk dari tuntutan etika yang di atas segalanya.

Dengan demikian, dapat disimpulkan bahwa keempat teori tersebut

merupakan konsep dasar dari perkembangan teori CSR. Teori CSR yang

berkembang saat ini dapat dikatakan memiliki fokus utama terhadap empat

aspek, yakni mencapai tujuan yang menghasilkan profit jangka panjang,

menggunakan kekuatan bisnis sebagai jalur untuk melaksanakan tanggung

jawab, mengintegrasikan tuntutan atau kebutuhan sosial, dan memberikan

kontribusi terhadap masyarakat sebagai bentuk dari perilaku etis

perusahaan terhadap masyarakat.4

15

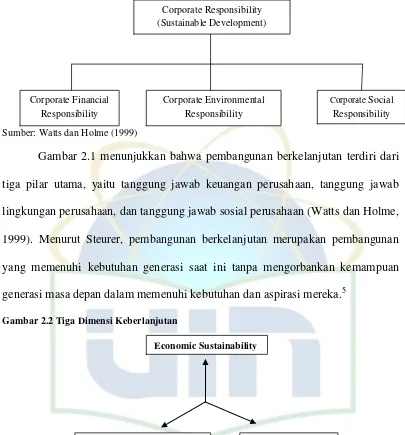

Gambar 2.1 Tiga Pilar Pembangunan Berkelanjutan

Sumber: Watts dan Holme (1999)

Gambar 2.1 menunjukkan bahwa pembangunan berkelanjutan terdiri dari

tiga pilar utama, yaitu tanggung jawab keuangan perusahaan, tanggung jawab

lingkungan perusahaan, dan tanggung jawab sosial perusahaan (Watts dan Holme,

1999). Menurut Steurer, pembangunan berkelanjutan merupakan pembangunan

yang memenuhi kebutuhan generasi saat ini tanpa mengorbankan kemampuan

generasi masa depan dalam memenuhi kebutuhan dan aspirasi mereka.5

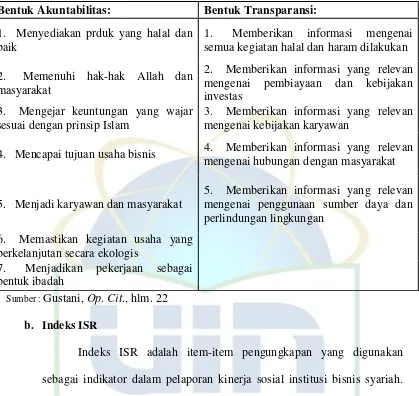

Gambar 2.2 Tiga Dimensi Keberlanjutan

Sumber: Dyllick dan Hockerts (2002)

Pembangunan berkelanjutan mencakup tiga dimensi utama, yakni

ekonomi, ekologi, dan sosial. Integrasi di antara ketiga dimensi tersebut sebagai

tripple-bottom-line. Hubungan di antara ketiga dimensi tersebut ditunjukkan

5

Steurer, R., Langer, M. E., Konrad, A., & Martinuzzi, A. (2005). Corporations, Stakeholders and Sustainable Development I: A Theoretical Exploration of Business-Society Relations. Journal of Business Ethics, 61 , 263-281.

Corporate Financial Responsibility

Corporate Environmental Responsibility

Corporate Social Responsibility Corporate Responsibility

(Sustainable Development)

Economic Sustainability

16 dalam Gambar 2.2 di atas. Dalam pemikiran yang sempit, keberlanjutan ekonomi

dianggap hanya dapat memberikan keberhasilan jangka pendek. Oleh karena itu,

dimensi ekonomi, ekologi, dan sosial harus dipenuhi secara simultan untuk

mencapai keberlanjutan jangka panjang karena ketiga dimensi tersebut saling

berhubungan dan saling mempengaruhi satu sama lain.6

b. Motif dan Manfaat Pelaksanaan Corporate Social Responsibility

Menurut Saidi dan Abidin ada tiga tahap atau paradigma yang

berbeda yang mendorong perusahaan melakukan CSR.7

1) Tahap pertama adalah corporate charity, yakni dorongan amal berdasarkan motivasi keagamaan.

2) Tahap yang kedua adalah corporate philantrophy, yakni dorongan

kemanusiaan yang biasanya bersumber dari norma dan etika universal

untuk menolong sesama dan memperjuangkan pemerataan sosial.

3) Tahap ketiga adalah corporate citizenship, yaitu motivasi kewargaan demi mewujudkan keadilan sosial berdasarkan prinsip keterlibatan

sosial.

Pelaksanaan CSR akan berdampak positif bagi perusahaan

tersebut. Menurut Susanto (2007:26-33) CSR memiliki beberapa manfaat

bagi perusahaan sebagai berikut : 8

6

Dyllick, T., & Hockerts, K. (2002). Beyond the Business Case for Corporate Sustainability.

Business Strategy and the Environment, 11 , 130-141.

7

Suharto, E. (2007). Corporate Social Responsibility: What is and Benefit for Corporate., dari http://www.policy.hu/suharto

8

17 1) CSR akan mengurangi resiko dan tuduhan terhadap perlakuan tidak

pantas yang diterima oleh perusahaan. perusahaan yang konsisten

melaksanakan CSR akan mendapatkan dukungan luas dari komunitas

yang merasakan manfaat dari aktivitas yang dijalankan.

2) CSR dapat berfungsi sebagai pelindung dan membantu perusahaan

meminimalkan dampak buruk yang diakibatkan suatu krisis. Demikian

pula ketika perusahaan diterpa kabar miring bahkan ketika perusahaan

melakukan kesalahan, masyarakat lebih mudah memahami dan

memaafkan. Keterlibatan dan kebanggaan karyawan. Karyawan akan

merasa bangga bekerja pada perusahaan yang memiliki reputasi baik,

yang secara konsisten melakukan upaya untuk meningkatkan

kesejahteraan dan kualitas hidup masyarakat dan lingkungan

sekitarnya.

3) CSR akan memperbaiki dan mempererat hubungan antara perusahaan

dengan para stakeholdernya.

4) CSR akan meningkatkan penjualan produk. Dalam riset Roper Search Worldwide mengungkapkan bahwa konsumen akan lebih menyukai

produk-produk yang dihasilkan oleh perusahaan yang konsisten

menjalankan CSR.

Dapat disimpulkan bahwa setidaknya ada tiga motif yang

mendorong perusahaan melaksanakan CSR. Ketiga motif tersebut

setidaknya akan dipengaruhi oleh jenis perusahaan yang dijalankan. Bagi

18 yang paling berpengaruh adalah motif keagamaan. Pelaksanaan CSR juga

akan membawa dampak positif bagi keberlanjutan sebuah perusahaan, hal

ini juga akan meminimalisir dampak negatif dari hadirnya perusahaan bagi

masyarakat dan lingkungan.

Setelah melaksanakan CSR, maka perusahaan juga dituntut untuk

mengungkapakan informasi CSR yang telah dilaksanakan. Berikut ini

akan dibahas teori tentang pengungkapan CSR.

c. Corporate Social Responsibility dalam Perspektif Islam

CSR dalam perspektif Islam menurut AAOIFI yaitu segala

kegiatan yang dilakukan institusi finansial Islam untuk memenuhi

kepentingan religius, ekonomi, hukum, etika dan discretionary responsibilities sebagai lembaga finansial intermediari baik itu bagi

individu maupun bagi institusi. Tanggung jawab religius mengacu kepada

kewajiban menyeluruh bagi institusi finansial Islam untuk mematuhi

hukum Islam pada seluruh kegiatannya. Tanggung jawab ekonomi

mengacu kepada kewajiban bank syariah untuk mematuhi kelayakan

ekonomi secara efisien dan menguntungkan. Kewajiban hukum mengacu

kepada institusi finansial Islamuntuk mematuhi hukum dan peraturan di

negara tempat beroperasinya institusi tersebut. Tanggung jawab etika yang

dimaksud dalam AAOIFI yaitu menghormati masyarakat, norma agama,

19 pemegang saham bahwa institusi finansial Islam akan melaksanakan

peran sosialnya dalam mengimplementasikan cita-cita Islam.

Islam adalah agama yang mengedepankan pentingnya nilai-nilai

sosial di masyarakat ketimbang hanya sekedar menghadapkan wajah kita

ke barat dan ke timur dalam shalat. Tanpa mengesampingkan akan

pentingnya shalat dalam Islam, Al Quran mengintegrasikan makna dan

tujuan shalat dengan nilai-nilai sosial. Di samping memberikan nilai

keimanan berupa iman kepada Allah SWT, Kitab-Nya, dan Hari Kiamat,

Al Quran menegaskan bahwa keimanan tersebut tidak sempurna jika tidak

disertai dengan amalan-amalan sosial berupa kepedulian dan pelayanan

kepada kerabat, anak yatim, orang miskin, dan musafir serta menjamin

kesejahteraan mereka yang membutuhkan, seperti pada QS. Al Baqarah

ayat 177 berikut.

Allah berfirman :

“bukanlah menghadapkan wajahmu ke arah timur dan barat itu suatu

20

memberikan harta yang dicintainya kepada kerabatnya, anak-anak yatim, orang miskin, musafir (yang memerlukan pertolongan) dan

orang-orang yang meminta-minta; dan (memerdekakan) hamba sahaya, mendirikan shalat, dan menunaikan zakat; dan orang-orang yang menepati janjinya apabila ia berjanji, dan orang-orang yang sabar dalam

kesempitan, penderitaan dan dalam peperangan. mereka Itulah orang-orang yang benar (imannya); dan mereka Itulah orang-orang-orang-orang yang bertakwa”. (QS. Al Baqarah:177)

Dalam konteks ini, maka CSR dalam perspektif Islam adalah

praktik bisnis yang memiliki tanggung jawab etis secara islami.

Perusahaan memasukan norma- norma agama islam yang ditandai dengan

adanya komitmen ketulusan dalam menjaga kontrak sosial di dalam

operasinya. CSR dalam perspektif Islam menurut AAOIFI yaitu segala

kegiatan yang dilakukan institusi finansial Islam untuk memenuhi

kepentingan religius, ekonomi, hukum, etika, dan discretionary

responsibilities sebagai lembaga fianansial intermediari baik bagi individu

maupun institusi.9 Dengan demikian, praktik bisnis dalam kerangka CSR

Islami mencakup serangkaian kegiatan bisnis dalam bentuknya. Meskipun

tidak dibatasi jumlah kepemilikan barang, jasa serta profitnya, namun

cara-cara untuk memperoleh dan pendayagunaannya dibatasi oleh aturan

halal dan haram oleh syariah (Suharto,2010).

9

21 Menurut Suharto (2010) dalam Islam, CSR yang dilakukan harus

bertujuan untuk menciptakan kebajikan bukan melalui aktivitas-aktivitas

yang mengandung unsur riba, melainkan dengan praktik yang

diperintahkan Allah berupa zakat, infak, sedekah, dan wakaf. CSR juga

harus mengedepankan nilai kedermawanan dan ketulusan hati. Perbuatan

ini lebih Allah cintai dari ibadah-ibadah mahdhah. Rasulullah SAW

bersabda, “Memenuhi keperluan seorang mukmin lebih Allah cintai dari

pada melakukan dua puluh kali haji dan pada setiap hajinya menginfakan ratusan ribu dirham dan dinar”. Dalam hadits lain, Rasulullah SAW juga

bersabda, “Jika seorang muslim berjalan memenuhi keperluan sesama muslim, itu lebih baik baginya daripada melakukan tujuh puluh kali thawaf di Baitullah.”

Selain itu, pelaksanaan CSR dalam Islam juga merupakan salah

satu upaya mendorong produktivitas masyarakat yang kemudian guna

menjaga keseimbangan distribusi kekayaan di masyarakat. Islam

mewajibkan sirkulasi kekayaan terjadi pada semua anggota masyarakat

dan mencegah terjadinya sirkulasi kekayaan hanya pada segelintir orang

22

“....supaya harta itu jangan beredar di antara orang-orang Kaya saja di antara kamu...” (QS. Al hasyr: 7).

Islam juga memerintahkan praktik CSR pada lingkungan.

Prinsip-prinsip mendasar yang membentuk filosofi kebajikan lingkungan yang

dilakukan secara holistik oleh Nabi Muhamad SAW adalah keyakinan

akan adanya saling ketergantungan di antara makhluk ciptaan Allah.

Karena Allah SWT menciptakan alam semesta ini secara terukur, baik

kuantitatif maupun kualitatif (lihat QS. Al Qamar: 49) dan dalam kondisi

yang seimbang (QS. Al Hadid:7). Sifat saling ketergantungan antara

makhluk hidup adalah sebuah fitrah dari Allah SWT. Dari prinsip ini maka

konsekuensinya adalah jika manusia merusak atau mengabaikan salah satu

bagian dari ciptaan Allah SWT, maka alam secara keseluruhan akan

mengalami penderitaan yang pada akhirnya juga akan merugikan manusia

(Sharing,2010).10 Allah SWT berfirman:

“telah nampak kerusakan di darat dan di laut disebabkan karena

perbuatan tangan manusi, supaya Allah merasakan kepada mereka sebahagian dari (akibat) perbuatan mereka, agar mereka kembali (ke jalan yang benar.” (QS. Ar Rum:41)

Dari penjelasan diatas menunjukan bahwa Islam telah mengatur

dengan begitu jelas tentang prinsip-prinsip dasar yang terkandung dalam

10

23 CSR, padahal isu CSR baru dimulai pada abad ke-20. Bahkan dalam

berbagai code of conduct yang dibuat oleh beberapa lembaga, Islam telah

memberikan penjelasan terlebih dahulu. Misalnya, dalam draft ISO 26000,

Global Reporting Initiatives (GRI), UN Global Compact, International Finance Corporation (IFC), dan lainnya telah menegaskan berbagai

instrumen indikator bagi pelaksanaan komitmen CSR perusahaan demi

pemenuhan target pembangunan berkelanjutan—seperti isu lingkungan

hidup, hak asasi manusia, praktik ketenagakerjaan, perlindungan

konsumen, tata kelola perusahaan, praktik operasional yang adil, dan

pengembangan masyarakat. Dan bila ditilik lebih lanjut, sebenarnya

prinsip-prinsip tersebut merupakan representasi berbagai komitmen yang

dapat bersinergi dengan pengamalan prinsip kehidupan Islami11.

Dalam bangunan ekonomi Islam, aktivitas sosial juga menjadi

salah satu elemen yang memiliki peran yang sangat signifikan dalam

mekanisme perekonomian. Sektor sosial dalam sebuah sistem

perekonomia dapat diklasifikasikan kedalam sektor sukarela (voluntary sector) atau lebih dikenal dengan sektor ketiga. Sektor ini menjadi

pelengkap dari dua sektor utama yaitu sektor publik dan sektor swasta.12

CSR merupakan Komitmen dan aktifitas yang dilakukan oleh

perusahaan sebagai wujud tanggung jawab terhadap lingkungan dan

masyarakat. Persoalan bagi para pelaku usaha adalah stategi dan konsep

11

Sampurna, M. E. (2007). Sinergi CSR dalam Perspektif Islam. Dipetik 11 15, 2012, dari www.csrindonesia.com/data/articles/20080310083332-a.pdf

12

Sakti, A. (2007). Analisis Teoritis Ekonomi Islam Jawaban Atas Kekacauan Ekonomi Modern.

24 penerapan CSR di lingkungan dan masyarakat agar tepat sasaran dan

sesuai dengan corporate bunisnees value. Untuk itu, riset, komunikasi,

sustainable empowerment, sincerity dan stretegi lainnya sangat diperlukan.

Agar proses keberlangsungan dakwah Islam dan tujuan menjadi rahmatan

lil aa‘lamiin dapat tercapai. Islam mengajarkan tanggung jawab agar

mampu mengendalikan diri dari tindakan melampaui batas kewajaran dan

kemanusiaan. Tanggung jawab ini mencakup tanggung jawab kepada

Allah, kepada sesama dan lingkungannya.

2. Islamic Social Reporting (ISR)

a. ISR Bagian dari Kerangka Syariah

Sebelum membahas Islamic Social Reporting (selanjutnya ISR),

akan dibahas tentang kerangka syariah (the sharia framework) terlebih dahulu. Kerangka syariah pertama kali digagas oleh Haniffa dan Hudaib

(2000), lalu dikembangkan oleh Haniffa (2002) menjadi landasan dasar

atas terbentuknya ISR yang komprehensif. Kerangka syariah ini akan

menghasilkan aspek-aspek material, moral, dan spiritual dalam pelaporan

ISR perusahaan (Raditya,2012).

ISR pertama kali digagas oleh Ross Haniffa pada tahun 2002 dalam

tulisannya yang berjudul “Social Reporting Disclosure: An Islamic Perspective”. ISR lebih lanjut dikembangkan secara lebih ekstensif oleh

Rohana Othman, Azlan Md Thani, dan Erlane K Ghani pada tahun 2009 di

25 selanjutnya. Menurut Haniffa (2002) terdapat banyak keterbatasan dalam

pelaporan sosial konvensional, sehingga ia mengemukakan kerangka

konseptual ISR yang berdasarkan ketentuan syariah. ISR tidak hanya

membantu pengambilan keputusan bagi pihak muslim melainkan juga

untuk membantu perusahaan dalam melakukan pemenuhan kewajiban

terhadap Allah dan masyarakat. 13

ISR adalah standar pelaporan kinerja sosial perusahaan-perusahaan

yang berbasis syariah. Indeks ini lahir dikembangkan dengan dasar dari

standar pelaporan berdasarkan AAOIFI yang kemudian dikembangkan

oleh masing-masing peneliti berikutnya. Secara khusus indeks ini adalah

perluasan dari standar pelaporan kinerja sosial yang meliputi harapan

masyarakat tidak hanya mengenai peran perusahaan dalam perekonomian,

tetapi juga peran perusahaan dalam perspektif spiritual. Selain itu indeks

ini juga menekankan pada keadilan sosial terkait mengenai lingkungan,

hak minoritas, dan karyawan (Fitria dan Hartati, 2010). 14

Tujuan ISR:

1) Sebagai bentuk akuntablitas kepada Allah SWT dan masyarakat

2) Meningkatkan transparansi kegiatan bisnis dengan menyajikan

informasi yang relevan dengan memperhatikan kebutuhan spiritual

investor muslim atau kepatuhan syariah dalam pengambilan

keputusan.

13

Gustani., dalam Haniffa, R. (2002, July). Social Reporting Disclosure: An Islamic Perspective.

Indonesia Management & Accounting Research , 3, hal. 128-146.

14

26

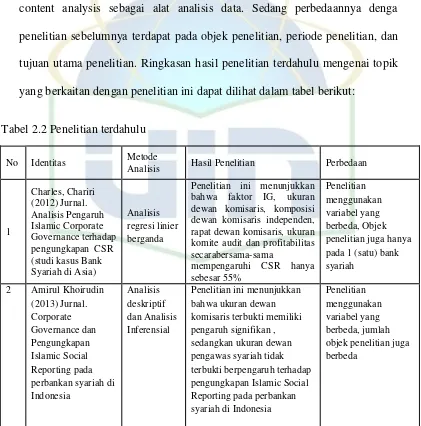

Tabel 2.1 Bentuk Akuntabilitas dan Transparansi dalam ISR Bentuk Akuntabilitas: Bentuk Transparansi:

1. Menyediakan prduk yang halal dan baik

1. Memberikan informasi mengenai semua kegiatan halal dan haram dilakukan

2. Memenuhi hak-hak Allah dan masyarakat

2. Memberikan informasi yang relevan mengenai pembiayaan dan kebijakan investas

5. Menjadi karyawan dan masyarakat

5. Memberikan informasi yang relevan mengenai penggunaan sumber daya dan perlindungan lingkungan

6. Memastikan kegiatan usaha yang berkelanjutan secara ekologis 7. Menjadikan pekerjaan sebagai

bentuk ibadah

Sumber : Gustani, Op. Cit., hlm. 22

b. Indeks ISR

Indeks ISR adalah item-item pengungkapan yang digunakan

sebagai indikator dalam pelaporan kinerja sosial institusi bisnis syariah.

Haniffa (2002) membuat lima tema pengungkapan Indeks ISR, yaitu Tema

Pendanaan dan Investasi, Tema Produk dan Jasa, Tema Karyawa, Tema

Masyarakat, dan Tema Lingkungan Hidup. Kemudian dikembangkan oleh

Othman et al (2009) dengan menambahkan satu tema pengungkapan yaitu

tema Tata Kelola Perusahaan.

Setiap tema pengungkapan memiliki sub-tema sebagai indikator

27 memiliki perbedaan dalam hal jumlah sub-tema yang digunakan,

tergantung objek penelitian yang digunakan.

1) Tema Pendanaan dan Investasi (Finance & Investment Theme) 15

Konsep dasar pada tema ini adalah tauhid, halal & haram, dan

wajib. Beberapa informasi yang diungkapkan pada tema ini menurut

Haniffa (2002) adalah praktik operasional yang mengandung riba, gharar,

dan aktivitas pengelolaan zakat. Sakti (2007) menjelaskan bahwa secara

literatur riba adalah tambahan, artinya setiap tambahan atas suatu

pinjaman baik yang terjadi dalam transaksi utang-piutang maupun

perdagangan adalah riba. Kegiatan yang mengandung riba dilarang dalam

Islam, sebagaimana ditegaskan Allah dalam Al-Quran surat Al-Baqarah

ayat 278-279. Salah satu bentuk riba di dunia perbankan adalah pendapatan dan beban bunga.

Kegiatan yang mengandung gharar pun merupakan yang terlarang dalam Islam. Gharar adalah situasi dimana terjadi incomplete information

karena adanya uncertainty to both parties. Praktik gharar dapat terjadi

dalam empat hal, yaitu kuantitas, kualitas, harga, dan waktu penyerahan.

Contoh transaksi modern yang mengandung riba adalah transaksi lease

and purchace, karena adanya ketidak jelasan antara transaksi sewa atau beli yang berlaku (Karim, 2004). Bentuk lain dari gharar adalah future on delivery trading atau margin trading, jual-beli valuta asing bukan transaksi

15

28 komersial (arbitage baik spot maupun forward, melakukan penjualan melebihi jumlah yang dimiliki atau dibeli (short selling), melakukan

transaksi pure swap, capital lease, future, warrant, option, dan transaksi derivatif lainnya (Arifin,2009).

Aspek lain yang harus diungkapkan oleh entitas syariah adalah

praktik pembayaran dan pengelolaan zakat. Entitas syariah berkewajiban

untuk mengeluarkan zakat dari laba yang diperoleh, dalam fikh

kontemporer di kenal dengan istilah zakat perusahaan. Berdasarkan

AAOIFI, perhitungan zakat bagi entitas syariah dapat menggunakan dua

metode. Metode pertama, dasar perhitungan zakat perusahaan dengan

menggunakan metode net worth (kekayaan bersih). Artinya seluruh kekayaan perusahaan, termasuk modal dan keuntungan harus dihitung

sebagai sumber yang harus dizakatkan. Metode kedua, dasar perhitungan

zakat adalah keuntungan dalam setahun (Hakim,2011). Selain itu bagi

bank syariah berkewajiban untuk melaporkan laporan sumber dan

penggunaan dana zakat selama periode dalam laporan keuangan. Bahkan

jika bank syariah belum melakukan fungsi zakat secara penuh, bank

syariah tetap menyajikan laporan zakat (PSAK 101, 2011).

Pengungkapan selanjutnya yang merupakan penambahan dari

Othman et al (2009) adalah kebijakan atas keterlambatan pembayaran

piutang dan kebangkrutan klien, neraca dengan nilai saat ini (Current Value Balance Sheet ), dan laporan nilai tambah (Value added statement).

29 kebangkrutan klien Untuk meminimalisir resiko pembiayaan, Bank

Indonesia mengharuskan bank untuk mencadangkan penghapusan bagi

aktiva-aktiva produktif yang mungkin bermasalah, praktik ini disebut

pencadangan penghapusan piutang tak tertagih (PPAP). Dalam fatwa DSN

MUI ditetapkan bahwa pencadangan harus diambil dari dana

(modal/keuntungan) bank. Sedang menurut AAOIFI, pencadangan

disisihkan dari keuntungan yang diperoleh bank sebelum dibagikan ke

nasabah. Ketentuan PPAP bagi bank syariah juga telah diatur dalam PBI

No.5 Tahun 2003.

Pengungkapan lainya adalah Neraca menggunakan nilai saat ini

(current value balance sheet/CVBS) dan laporan nilai tambah (value added statement/VAS). Menurut Nurhayati dan Wasilah (2009) metode CVBS

digunakan untuk mengatasi kelemahan dari metode historical cost yang kurang cocok dengan perhitungan zakat yang mengharuskan perhitungan

kekayaan dengan nilai sekarang. Sedang VAS menurut Harahap (2008)

adalah berfungsi untuk memberikan informasi tentang nilai tambah yang

diperoleh perusahaan dalam periode tertentu dan kepada pihak mana nilai

tambah itu disalurkan. Dua sub-tema ini tidak digunakan dalam penelitian

ini, karena belum diterapkan di Indonesia. Menurut Haniffa dan Hudaib

(2007) aspek lain yang perlu diungkapkan pada tema ini adalah jenis

investasi yang dilakukan oleh bank syariah dan proyek pembiayaan yang

30

2) Tema Produk dan Jasa (Products and Services Theme) 16

Menurut Othman et al (2009) beberapa aspek yang perlu

diungkapkan pada tema ini adalah status kehalalan produk yang digunakan

dan pelayanan atas keluhan konsumen. Dalam konteks perbankan syariah,

maka status kehalalan produk dan jasa baru yang digunakan adalah

melalui opini yang disampaikan oleh DPS untuk setiap produk dan jasa

baru.

Dewan Pengawas Syariah (DPS) adalah badan independen yang

ditempatkan oleh Dewan Syariah Nasional (DSN) pada bank syariah.

Anggota DPS harus terdiri dari para pakar di bidang syariah muamalah

dan pengetahuan umum bidang perbankan. Tugas utama DPS adalah

mengawasi kegiatan usaha bank agar tidak menyimpang dari ketentuan

dan prinsip syariah yang telah difatwakan oleh DSN. DPS juga memiliki

fungsi sebagai mediator antara bank dan DSN dalam pengkomunikasian

dalam pengembangan produk baru bank syariah. oleh karena itu, setiap

produk baru bank syariah harus mendapat persetujuan dari DPS

(Wiroso,2009). Hal ini penting bagi pemangku kepentingan Muslim untuk

mengetahui apakah produk bank syariah terhindar dari hal-hal yang

dilarang syariat.

Selain itu pelayanan atas keluhan nasabah harus juga menjadi

prioritas bank syariah dalam rangka menjaga kepercayaan nasabah. Saat

ini hampir seluruh bisnis mengedepankan aspek pelayanan bagi konsumen

16

31 atau nasabah mereka. Karena pelayanan yang baik akan berdampak pada

tingkat loyalitas nasabah.

Hal lain yang harus diungkapkan oleh bank syariah menurut

Haniffa dan Hudaib (2007) adalah glossary atau definisi setiap produk

serta akad yang melandasi produk tersebut. Hal ini mengingat akad-akad

di bank syariah menggunakan istilah-istilah yang masih asing bagi

masyarakat, sehingga perlu informasi terkait definisi akad-akad tersebut

agar mudah dipahami oleh pengguna informasi.

3) Tema Karyawan (Employees Theme) 17

Dalam ISR, segala sesuatu yang berkaitan dengan karyawan

barasal dari konsep etika amanah dan keadilan. Menurut Haniffa (2002)

dan Othman dan Thani (2010) memaparkan bahwa masyarakat Muslim

ingin mengetahui apakah karyawan-karyawan perusahaan diperlakukan

secara adil dan wajar melalui informasi-informasi yang diungkapkan.

Beberapa informasi yang berkaitan dengan karyawan menurut Haniffa

(2002) dan Othman et al (2009) diantaranya jam kerja, hari libur,

tunjangan untuk karyawan, dan pendidikan dan pelatihan karyawan.

Beberapa aspek lainya yang ditambahkan oleh Othman et al (2009)

adalah kebijakan remunerasi untuk karyawan, kesamaan peluang karir bagi

seluruh karyawan baik pria maupun wanita, kesehatan dan keselamatan

kerja karyawan, keterlibatan karyawan dalam beberapa kebijakan

17

32 perusahaan, karyawan dari kelompok khusus seperti cacat fisik atau

korban narkoba, tempat ibadah yang memadai, serta waktu atau kegiatan

keagamaan untuk karyawan. Selain itu, Haniffa dan Hudaib (2007) juga

menambahkan beberapa aspek pengungkapan berupa kesejahteraan

karyawan dan jumlah karyawan yang dipekerjakan.

4) Tema Masyarakat (Community Involvement Theme) 18

Konsep dasar yang mendasari tema ini adalah ummah, amanah,

dan ‗adl. Konsep tersebut menekankan pada pentingnya saling berbagi

dan saling meringankan beban masyarakat. Islam menekankan kepada

umatnya untuk saling tolong-menolong antar sesama. Bentuk saling

berbagi dan tolong-menolong bagi bank syariah dapat dilakukan dengan

sedekah, wakaf, dan qard. Jumlah dan pihak yang menerima bantuan harus diungkapkan dalam laporan tahuanan bank syariah. Hal ini

merupakan salah satu fungsi bank syariah yang diamanahkan oleh Syariat

dan Undang-Undang.

Beberapa aspek pengungkapan tema masyarakat yang digunakan

dalam penelitian ini adalah sedekah, wakaf, dan pinjaman kebajikan

(Haniffa,2002). Sedang beberapa aspek lainya yang dikembangkan oleh

Othman et al (2009) diantaranya adalah sukarelawan dari kalangan

karyawan, pemberian beasiswa pendidikan, pemberdayaan kerja para

lulusan sekolah atau mahasiswa berupa magang, pengembangan generasi

18

33 muda, peningkatan kualitas hidup bagi masyarakat miskin, kepedulian

terhadap anak-anak, kegiatan amal atau sosial, dan dukunga terhadap

kegiatan-kegiatan kesehatan, hiburan, olahraga, budaya, pendidikan dan

agama.

5) Tema Lingkungan Hidup (Environment Theme) 19

Konsep yang mendasari tema ini adalah mizan, i‟ tidal, khilafah,

dan akhirah. Konsep-konsep tersebut menekankan pada prinsip keseimbangan, kesederhanaan, dan tanggung jawab dalam menjaga

lingkungan. Islam mengajarkan kepada umatnya untuk senantiasa

menjaga, memelihara, dan melestasikan bumi. Allah menyediakan bumi

dan seluruh isinya termasuk lingkungan adalah untuk manusia kelola tanpa

harus merusaknya. Namun watak dasar manusia yang rakus telah merusak

lingkungan ini.

Hal ini telah Allah isyaratkan dalam firmannya:

“telah nampak kerusakan di darat dan di laut disebabkan karena

perbuatan tangan manusi, supay Allah merasakan kepada mereka

sebahagian dari (akibat) perbuatan mereka, agar mereka kembali (ke jalan yang benar).” (Q.S Ar Ruum: 41)

19

34 Informasi yang diungkapkan dalam tema lingkungan diantaranya

adalah konservasi lingkungan hidup, tidak membuat polusi lingkungan

hidup, pendidikan mengenai lingkungan hidup, penghargaan di bidang

lingkungan hidup, dan sistem manajemen lingkungan (Haniffa, 2002;

Othman et al, 2009; Haniffa dan Hudaib, 2007).

6) Tema Tata Kelola Perusahaan (Corporate Governance Theme) 20

Konsep yang mendasari tema ini adalah konsep khilafah. Hal ini sesuai dengan firman Allah:

“ingatlah ketika Tuhanmu berfirman kepada Para Malaikat:

"Sesungguhnya aku hendak menjadikan seorang khalifah di muka bumi."

mereka berkata: "Mengapa Engkau hendak menjadikan (khalifah) di bumi itu orang yang akan membuat kerusakan padanya dan menumpahkan

darah, Padahal Kami Senantiasa bertasbih dengan memuji Engkau dan mensucikan Engkau?" Tuhan berfirman: "Sesungguhnya aku mengetahui apa yang tidak kamu ketahui." (Q.S Al Baqarah:30).

Tema tata kelola perusahaan dalam ISR merupakan penambahan

dari Othman et al (2009) dimana tema ini tidak bisa dipisahkan dari

perusahaan guna memastikan pengawasan pada aspek syaraiah

20

35 perusahaan. Secara formal corporate governance dapat didefinisikan sebagai sistem hak, proses, dan kontrol secara keseluruhan yang

ditetapkan secara internal dan eksternal atas manajemen sebuah entitas

bisnis dengan tujuan untuk melindungi kepentingan-kepentingan

stakeholder. Menurut Muhammad (2005) Corporate governance bagi

perbankan syariah memiliki cakupan yang lebih luas, karena memiliki

kewajiban untuk mentaati seperangkat peraturan yang khas yaitu hukum

syariat dan harapan kaum muslim.

Informasi yang diungkapkan dalam tema tata kelola perusahaan

adalah status kepatuhan terhadap syariah, rincian nama dan profil direksi,

DPS dan komisaris, laporan kinerja komisrais, DPS, dan direksi, kebijakan

remunerasi komisaris, DPS, dan direksi, laporan pendapatan dan

penggunaan dana non halal, laporan perkara hukum, struktur kepemilikan

saham, kebijakan anti korupsi, dan anti terorisme. Dalam implementasinya

di Indonesia prinsip GCG di dunia perbankan telah diatur dalam PBI No. 8

Tahun 2006 mengenai Implementasi Tata Kelola Perusahaan oleh Bank

Komersial termasuk bank berbasis syariah.

Penjelasan Indeks ISR diatas merupakan penyesuaian dengan tema

penelitan ini, yaitu Bank Syariah. Implementasi Indeks ISR pada bank

syariah memiliki perbedaan dengan implementasi pada industri syariah

lainnya, karena karakteristik industri yang berbeda. Pengembangan Indeks

36 akan dijelaskan beberapa penelitian sebelumnya yang berkaitan dengan

penerapan CSR pada bank syariah dan implementasi Indeks ISR.

3. Shari’ah Governance Structure

Tata Kelola perusahaan, terutama dalam paradigma Islam

merupakan hal yang sangat penting karena memiliki kecenderungan

sebagai pendorong kejujuran, integritas, keterbukaan, akuntabilitas dan

tanggung jawab diantara seluruh stakeholders dalam sebuah organisasi.

Disamping itu, shari’ah governance merupakan hal yang sangat esensial

pada institusi keuangan Islam dalam membangun dan memelihara

kepercayaan pemegang saham serta stakeholder lainnya bahwa seluruh transaksi, praktek dan kegiatan yang dijalankan perusahaan sesuai dengan

prinsip-prinsip syariah.

Farook et al. (2011) dalam penelitiannya mengenai faktor-faktor penentu pengungkapan CSR di bank-bank Islammemilih proxy keberadaan

Shari’ah Supervisor Board (SSB) atau dewan pengawas syariah sebagai

atribut pengujian yang mewakili struktur shari’ah governance. Menurut

pendapatnya, sejumlah bank Islam membentuk lembaga khusus

pengawasan untuk membatasi perbedaan kepentingan antara investor

Islam dengan pengelolaan bank syariah. Dewan pengawas Syariah (DPS)

berfungsi untuk meyakinkan investor bahwa bank-bank Islam patuh pada

hukum danprinsip-prinsip syariah. Permintaan akan adanya DPS muncul

akibat kebutuhan yang dirasakan untuk memastikan inovasi-inovasi yang

37 prinsip-prinsip ortodoksi Islam. Namun hal ini tidak menjadikan sebuah

bank Islam melaporkan kepatuhan terhadap doktrin syariah (AAOIFI,

2003). Standar AAOIFI secara eksplisit menyatakan bahwa pengawsan

syariah adalah dimaksudkan untuk menyelidiki sampai sejauh mana

institusi keuangan menganut aturan dan prinsip-prinsip syariah dalam

semua kegiatannya (Bakar, 2002). Karim (2005) menekankan bahwa

dalam kebanyakan kasus, otoritas SSB adalah setara dengan auditor

eksternal.

Idealnya masyarakat mengharapkan SSB dapat mewakili hukum

dan prinsip-prinsip Islam lebih dari manajemen (Farook et al. 2011). Jika SSB digunakan untuk memastikan kepatuhan bank Islam terhadap prinsip

syariah dapat disimpulkan bahwa hal tersebut memiliki peran dalam

kegiatan CSR sekaligus pengungkapannya. Namun, sejauh mana

keberadaan SSB mempengaruhi pengungkapan CSR tergantung pada

fungsi SSB dalam melakukan pengawasan dari sudut pandang investor.

Bakar (β00β) menyatakan bahwa ―kepatuhan syariah merupakan

inti dari sebuah bank Islamdan bisnis perbankannya‖. Tingkat kepatuhan

syariah oleh bank Islam akan bergantung pada tingkat pengawasan

ditempat dalam membatasi perbedaan kepentingan antara para pelaku yang

secara khusus tertarik kepada kepatuhan syariah yang dilkaukan bank dan

agen yang merupakan manajemen bank (Farook et al.2011). Karim (1990) seperti dikutip oleh Farook et al. (2011) mengklasifikan tiga jenis utama

38 investor ekonomi. Dari ketiga kategori tersebut, segmen yang paling

tertarik terhadap pelaksanaan kepatuhan bank akan hukum-hukum dan

prinsip-prinsip Islam adalah investor Islam. Semakin besar tingkat

pengawasan oleh investor Islam, semakin besar kepatuhan Bank Islam

terhadap melaksanakan hukum dan prinsip Islam. Oleh karena itu sejauh

mana pengungkapan CSR dapat dikatakan bergantung pada tingkat

pengawasan oleh kelompok investor Islam. Dua faktor penentu utama dari

tingkat pengawasan yang didentifikasikan dalam literatur: mekanisme

pengawasan dan struktur kepemilikan.

a. Mekanisme Pengawasan

1) Keberadaan Dewan Pengawas Syariah (Shari’a Supervisory Board)

Dewan pengawas syariah atau Shari’a Supervisory Board

(selanjutnya disebut SSB) berperan dalam hal memberikan keyakinan

kepada investor maupun stakeholder bahwa bank Islam dalam

menjalankan kegiatannya telah patuh pada hukum-hukum dan

prinsip-prinsip syariah seperti yang tercantum dalam Al-quran dan hadits. Sifat

kepatuhan terhadap hukum dan prinsip Islam ini tidak hanya dilihat

dari kepatuhan dalam menerbitkan laporan syariah saja, namun juga

lebih banyak terlibat dalam kegiatan CSR, termasuk pengungkapan

CSR (Farook, et al. 2011)fungsi SBB seperti yang dinyatakan oleh AAOIFI juga menyangkut hal tersebut diatas. Oleh karena itu

diharapkan keberadaan SBB disebuah bank Islam dapat mendorong

39 Meskipun keberadaan SBB dapat meningkatkan pengawasan yang

lebih tinggi sehingga pengungkapan CSR akan menjadi lebih luas,

sejauh mana SSB akan mempengaruhi pengungkapan CSR juga

bergantung pada karakteristik mekanisme tata kelola masing-masing

perusahaan (Haniffa dan Cooke, 2002; Ho dan Wong, 2001; Farook et al 2011). Oleh karena itu, banyak faktor yang berhubungan dengan karakterikstik SSB dalam melakukan fungsinya dan kemudian

berpengaruh terhadap tingkat pengungkapan CSR oleh bank-bank

syariah.

2) Jumlah Anggota Dewan

Peningkatan jumlah anggota SSB mungkin mempengaruhi

peningkatan level pengungkapan CSR seiring dengan meningkatkan

kapasitas pengawasan. Berkaitan dengan jumlah minimum anggota

SSB, standar AAOIFI menyatakan paling sedikit tiga anggota. Ini

merupakan persyaratan umum bagi bank-bank syariah. Semakin besar

jumlah anggota dalam sebuah SSB,semakin tinggi tingkat

pengawasannya maka menyiratkan semakin tinggi pula tingkat

kepatuhan bank terhadap hukum dan prinsip syariah. SSB akan mapu

mengalokasikkan fungsinya dalam kelompok yang memiliki anggota

yang lebih banyak, yang memungkinkan SSB untuk meninjau lebih

banyak aspek dari kegiatan bank sehingga dapat memastikan tingkat

kepatuhan yang lebih tinggi. Salah satu aspek kepatuhan ini adalah