commit to user

i

PENGARUH INSTITUTIONAL OWNERSHIP, BOARD INDEPENDENCE DAN AUDIT COMMITTEE MEETING FREQUENCY TERHADAP

FINANCIAL PERFORMANCE PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret

Oleh:

DENNY ANDIKA RAHMAN NIM. F0306089

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

ii

commit to user

commit to user

iv

HALAMAN MOTTO

“Hai sekalian orang-orang yang beriman, mintalah pertolongan

(kepada Allah) dengan sabar dan sholat, sesungguhnya Allah

bersama orang-orang yang sabar.”

(QS. Al. Baqarah : 153)

"Allah Tidak Melihat Bentuk, Rupa, Dan Harta Kalian, Tapi

Dia Melihat Hati Dan Amal Kalian"

(Nabi Muhammad SAW)

"Kebanyakan dari kita tidak mensyukuri apa yang kita miliki,

tetapi selalu menyesali apa yang belum kita capai"

(schopenhauer)

“Banyak kegagalan dalam hidup ini, dikarenakan orang-orang

tidak menyadari betapa dekatnya mereka dengan

keberhasilan saat mereka menyerah”

commit to user

v

HALAMAN PERSEMBAHAN

Aku persembahkan karya kecilku ini untuk:

Allah SWT atas rahmat dan hidayahnya yang telah memberikan

ilmu pengetahuan yang sangat berharga

Papa almarhum & Mama yang paling aku cintai di dunia ini

terima kasih doa, bimbingan, dan kasih sayangnya kepada saya

karena telah memberi semangat di saat sedang terpuruk dan

memberi dukungan untuk kembali bangkit

Almamaterku yang selalu membuatku tersenyum dalam keadaan

commit to user

vi

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

penyusunan skripsi dengan judul PENGARUH INSTITUTIONAL

OWNERSHIP, BOARD INDEPENDENCE DAN AUDIT COMMITTEE MEETING FREQUENCY TERHADAP FINANCIAL PERFORMANCE PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA.

Adapun skripsi ini disusun untuk memenuhi persyaratan dalam mencapai Gelar Sarjana Ekonomi pada Program S1 Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret. Penulis menyadari bahwa skripsi ini tidak akan selesai

tanpa adanya bantuan dari berbagai pihak, untuk itu dengan segala kerendahan dan ketulusan hati penulis ingin menyampaikan rasa terima kasih kepada:

1. Bapak Prof. Dr. Bambang Sutopo, M.Com., Ak. selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret.

2. Bapak Drs. Jaka Winarna, M.Si., Ak. selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret.

3. Bapak Drs. Agus Budiatmanto, M.Si, Ak. selaku dosen pembimbing yang

commit to user

vii

4. Bapak Drs. Wartono, M.Si, Ak dan Ibu Christyaningsih Budiwati, SE, M.Si, Ak selaku tim penguji skripsi.

5. Papa alm. dan Mama tercinta, terima kasih buat doa dan kepercayaan yang

telah diberikan, Denny akan berusaha melakukan yang terbaik untuk

membahagiakan kalian..

6. Eyang kakung dan Eyang putri tercinta terima kasih karena selalu

mendoakan Denny dan mengingatkan sholat sehingga bisa jadi manusia yang

soleh dan bertakwa kepada Allah SWT..

7. Kakakku tercinta, mbak Dhina dan Mas Imam terima kasih karena selalu

mengajak jalan-jalan, nonton bioskop, karaokean buat refreshing biar ga

jenuh..

8. Mas Iyok yang selama ini telah membantu menjalani kuliah hingga akhirnya

bisa selesai sampai akhir..

9. Kokok dan Adhi sahabatku sejak kecil, yang telah membantu segalanya

sehingga aku bisa selesai kuliah sampai saat ini..

10.Rofi Farih sahabatku yang sudah sukses di ibukota, terima kasih buat

12.Temen-temen kontrakan Hanung, Kris, Tony, Budi, Eko, Darwin yang selama

commit to user

viii

13.Teman-teman kelompok aneh Agung, Tita, Famera, Wida, Adit, Danik, Ian

terima kasih buat kebersamaan kita terutama belajar kelompok selama ini..

14.Teman-teman dekatku lainnya, Supri, Mora, Barjos ,Satria, Loggar dan masih

banyak lagi terima kasih karena kalian sudah membantuku selama ini..

15.Pak Timin yang selama ini telah membantu begitu banyak dalam mengatasi

urusan kampus yang begitu ribetnya...

16.Pak Man dan Pak Pur yang selama kurang lebih 4 tahun ini telah menjaga

keamanan motor saya dan selalu mendoakan yang terbaik buat saya..

17.Teman-teman Accounting Society ’06 yang tak pernah bisa kulupakan, tetap

semangat dan jangan lupakan slogan kita semua “Who is the Best?”

18.Sobat-sobat ku yang selalu bersedia meluangkan waktu, tenaga, pikiran dan memberikan semangat dalam penulisan skripsi ini.

19.Dan semua pihak yang tidak dapat penulis sebut satu per satu.

Penulis menyadari bahwa skripsi ini jauh dari sempurna, untuk itu kritik

dan saran yang membangun sangat penulis harapkan. Semoga skripsi ini bermanfaat bagi pembaca.

Surakarta, 16 September 2010

commit to user

ix

DAFTAR ISI

HALAMAN

JUDUL ... i

PERSETUJUAN ... ii

PENGESAHAN ... iii

MOTTO ... iv

PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I. PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

commit to user

x

II. TINJAUAN PUSTAKA DAN HIPOTESIS

A. Landasan Teori ... 11

1. Agency Theory ... 11

2. Good Corporate Governance ... 13

3. Kinerja Keuangan... 22

B. Review Penelitian dan Pengembangan Hipotesis ... 25

1. Pengaruh kepemilikan institusional terhadap kinerja keuangan.. 25

2. Pengaruh Board Independence (Dewan Komisaris Independen) terhadap Kinerja Keuangan ... 27

3. Pengaruh Frekuensi Rapat Komite Audit terhadap Kinerja Keuangan ... 30

4. Kerangka Pikir Penelitian ... 33

III.METODE PENELITIAN A. Desain Penelitian ... 36

B. Populasi dan Sampel Penelitian ... 36

C. Data dan Metode Pengumpulan Data ... 37

D. Definisi dan Pengukuran Variabel ... 38

E. Metode Analisis Data ... 39

1. Pengujian Asumsi Klasik ... 39

a) Pengujian Normalitas ... 39

b) Pengujian Multikolinearitas ... 40

c) Pengujian Autokorelasi ... 41

commit to user

xi

2. Pengujian Hipotesis ... 42

a) Pengujian signifikansi-F... 43

b) Pengujian Signifikansi Parameter Individual (Uji signifikansi-t) ... 44

c) Pengujian Ketepatan Perkiraan (Uji R2) ... 44

IV.ANALISA DATA DAN PEMBAHASAN A. Hasil Pengumpulan Data ... 46

B. Statistik Deskriptif ... 47

C. Pengujian Asusmsi Klasik ... 48

1) Uji Normalitas ... 49

2) Uji Multikolinearitas ………... 49

3) Uji Autokorelasi ………. 50

4) Uji Heteroskedastisitas ……… 51

D. Pengujian Hipotesis ... 52

1) Analisis Regresi Ganda ... 52

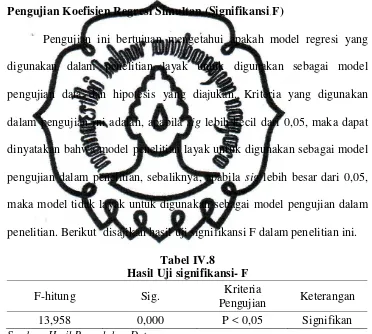

2) Pengujian Koefisien Regresi Simultan (Signifikansi F) ... 54

3) Pengujian Signifikansi Parameter Individual (Signifikansi-t ) ... 54

4) Pengujian Ketepatan Perkiraan (R2) ... 55

E. Pembahasan ... 56

V. PENUTUP A. Simpulan ... 60

B. Keterbatasan Penelitian ... 61

commit to user

xii

commit to user

xiii

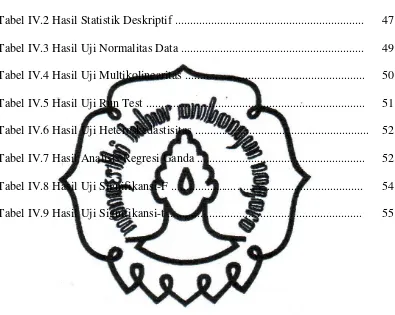

DAFTAR TABEL

Tabel IV.1 Pengambilan Sampel ... 46

Tabel IV.2 Hasil Statistik Deskriptif ... 47

Tabel IV.3 Hasil Uji Normalitas Data ... 49

Tabel IV.4 Hasil Uji Multikolinearitas ... 50

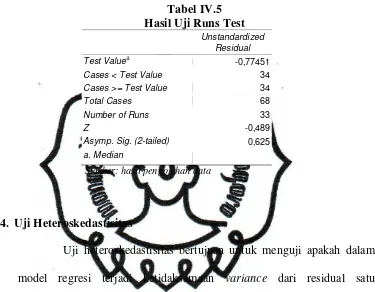

Tabel IV.5 Hasil Uji Run Test ... 51

Tabel IV.6 Hasil Uji Heteroskedastisitas ... 52

Tabel IV.7 Hasil Analisis Regresi Ganda ... 52

Tabel IV.8 Hasil Uji Signifikansi-F ... 54

commit to user

xiv

DAFTAR GAMBAR

commit to user

xv

Lampiran I Daftar Nama Sampel Perusahaan ... 69

commit to user

BAB I

PENDAHULUAN

A. Latar Belakang

Struktur kepemilikan pada suatu perusahaan mencerminkan distribusi kekuasaan dan pengaruh di antara pemegang saham atas kegiatan operasional perusahaan. Pada umunya karakteristik struktur kepemilikan dapat dibagi

menjadi dua bentuk, yaitu: kepemilikan terkonsentrasi, dan kepemilikan menyebar. Karakteristik kepemilikan menyebar banyak ditemukan pada perusahaan-perusahaan di negara Inggris, Amerika Serikat, dan Jepang. Pada

tipe kepemilikan menyebar masalah yang timbul adalah perbedaan kepentingan antara manajemen dan pemegang saham (Jensen dan Meckling,

1976). Tipe kepemilikan terkonsentrasi banyak ditemukan di sebagian besar negara di Asia, khususnya negara berkembang termasuk Indonesia. Pada tipe ini masalah yang sering timbul adalah konflik kepentingan antara pemegang

saham mayoritas dengan pemegang saham minoritas (Fan dan Wong, 2002). Tujuan utama perusahaan adalah meningkatkan nilai perusahaan

melalui kemakmuran pemilik atau pemegang saham. Namun pihak manajemen atau manajer perusahaan sering mempunyai tujuan lain yang bertentangan dengan tujuan utama tersebut sehingga timbul konflik

kepentingan antara manajer dan pemegang saham. Konflik tersebut dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat

commit to user

munculnya mekanisme pengawasan akan menimbulkan biaya yang disebut sebagai agency cost.

Teori keagenan menyebabkan bahwa agency cost yaitu jumlah biaya yang dikeluarkan untuk kepentingan struktural, akademisi dan pelaksanan

kontrak (baik formal maupun non formal), ditambah residual loss (Jensen dan Meckling, 1976). Teori keagenan menjelaskan bahwa kepentingan manajemen dan kepentingan pemegang saham mungkin bertentangan, hal

tersebut disebabkan manajer mengutamakan kepentingan pribadi manajer tersebut, karena pengeluaran-pengeluaran yang dilakukan oleh manajemen

akan menambah biaya perusahaan yang menyebabkan penurunan keuntungan perusahaan dan penurunan dividen yang akan diterima.

Fama dan Jensen (1983) menyatakan bahwa agency problems

disebabkan oleh adanya sistem pengambilan keputusan yang terpisah antara manajemen dan pihak pengawas. Fuerst dan Sok-Hyon (2000) menyatakan

bahwa berbagai penelitian, diantaranya penelitian Jensen dan Meckling (1976) serta Shleifer dan Vishny (1997), menunjukkan bahwa pemisahan kepemilikan dan pengelolaan perusahaan membawa kepada kondisi dimana

manajer akan menghambur-hamburkan kekayaan pemilik perusahaan. Pemisahan fungsi antara pemilik dan manajemen ini memiliki dampak negatif

commit to user

perusahaan. Adanya konflik keagenan dapat mempengaruhi kinerja perusahaan.

Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan di manapun, karena kinerja merupakan cerminan dari kemampuan

perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Selain itu tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah

ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diharapkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana

formal yang dituangkan dalam anggaran (IAI, 1999).

Laporan keuangan merupakan dasar untuk penilaian kinerja perusahaan. Laporan keuangan adalah sebuah produk informasi yang

dihasilkan yang sangat penting yang berkaitan dengan kondisi perusahaan

sehingga dalam penyusunannya tidak bisa terlepas dari proses

penyusunannya. Oleh karena itu, setiap kebijakan dan keputusan yang diambil dalam proses penyusunan laporan keuangan akan sangat mempengaruhi dalam penilaian kinerja perusahaan.

Perilaku manipulasi oleh manajer yang berawal dari konflik kepentingan tersebut dapat diminimumkan melalui suatu mekanisme

monitoring yang bertujuan untuk menyelaraskan (alignment) berbagai

commit to user

1976), sehingga kepentingan pemilik atau pemegang saham akan dapat disejajarkan dengan kepentingan manajer.

Kedua adalah dengan kepemilikan saham oleh investor institusional. Moh’d et al. (1998) dalam Pratana dan Mas’ud (2003) menyatakan bahwa

investor institusional merupakan pihak yang dapat memonitor agen dengan kepemilikannya yang besar, sehingga motivasi manajer untuk mengatur laba menjadi berkurang. Ketiga, melalui peran monitoring oleh dewan komisaris

(board of directors) serta memaksimalkan fungsi komite audit yang ada dalam perusahaan. Dechow et al. (1996) dan Beasly (1996) menemukan

hubungan yang signifikan antara peran dewan komisaris dengan pelaporan keuangan. Selain itu juga ditemukan bahwa ukuran dan independensi dewan komisaris mempengaruhi kemampuan mereka dalam memonitor proses

pelaporan keuangan.

Semakin tinggi kepemilikan institusional maka semakin kuat kontrol

eksternal terhadap perusahaan. Pozen (1994) mengungkapkan beberapa metode yang digunakan oleh pemilik institusional dapat mempengaruhi pengambilan keputusan manajerial. Adanya kepemilikan oleh investor

institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen perusahaan, sehingga kinerja perusahaan akan

meningkat.

Adanya kepemilikan oleh investor institusional seperti perusahaan efek, perusahaan asuransi, perbankan, perusahaan investasi, dana pensiun,

commit to user

lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan (source of power) yang dapat digunakan

untuk mendukung atau sebaliknya terhadap keberadaan manajemen. Selain itu, struktur kepemilikan oleh beberapa peneliti dipercaya mampu

mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja keuangan perusahaan dalam mencapai tujuan perusahaan yaitu mengoptimalkan kinerja perusahaan.

Bhattacharya dan Graham (2007) menyatakan bahwa kepemilikan institusional mempunyai pengaruh signifikan terhadap kinerja perusahaan

melalui mekanisme pengawasan atas operasional perusahaan. Ming et al. (2008) menyimpulkan bahwa kepemilikan insider dan institusional pada perusahaan Malaysia tidak mempengaruhi pendapatan saham dan pembagian

dividen. Bukti ini bertentangan dengan seluruh temuan empiris sebelumnya pada perusahaan-perusahaan AS. Maka dapat disimpulkan bahwa struktur

kepemilikan tidak mempengaruhi kinerja perusahaan di Malaysia dan bahwa masalah pokok agen tidak dapat dipecahkan melalui peningkatan kepemilikan saham insider sebagaimana yang diusulkan oleh Jensen dan Meckling (1976).

Sementara itu, Filatotchev et al. (2005) memperoleh bukti penelitian bahwa anggota dewan komisaris independen berpengaruh pada kinerja

perusahaan di Taiwan. Anggota dewan komisaris independen sebagai pihak yang netral dalam kepentingan kepemilikan perusahaan dapat melakukan pengawasan atas operasional perusahaan dengan baik hingga berpengaruh

commit to user

keberadaan komite audit dalam mekanisme good corporate governance dengan hasil bahwa frekuensi rapat yang dilakukan oleh komite audit

berhubungan dengan besarnya ukuran atau jumlah anggota komite audit dan kinerja perusahaan. Adanya frekuensi rapat komite audit lebih banyak

mengindikasikan bahwa pengawasan yang dilakukan oleh komite audit berjalan dengan efektif dalam arti bahwa tiap terjadi permasalahan dalam perusahaan dapat langsung dibahas dalam rapat komite audit sehingga dapat

lebih cepat ditemukan penyelesaian sehingga tidak menurunkan kinerja perusahaan. Raghunandan dan Rama (2007) menguji ukuran komite audit dan

frekuensi rapat komite audit terkait proses monitoring dan kinerja perusahaan dengan hasil bahwa ukuran dan frekuensi rapat komite audit mempunyai pengaruh terhadap tingkat kinerja perusahaan. Hasil yang sama diperoleh

Carcello dan Neal (2003) bahwa frekuensi rapat komite audit menghasilkan satu proses monitoring yang efektif terhadap kegiatan operasional perusahaan

sehingga memungkinkan perusahaan untuk mencapai tingkat kinerja yang lebih baik.

Penelitian ini merupakan replikasi penelitian Bhattacharya dan

Graham (2007) dengan perbedaan pada variabel independen yang digunakan. Bhattacharya dan Graham (2007) menggunakan variabel institutional

ownership. Sementara itu penelitian ini menambahkan variabel independen

berupa dewan komisaris independen dan frekuensi rapat komite audit sebagaimana digunakan dalam penelitian Filatotchev et al. (2005) dan

commit to user

adalah sampel penelitian yang mana Bhattacharya dan Graham (2007) menggunakan sampel perusahaan di Finlandia, sementara itu penelitian ini

menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Bhattacharya dan Graham (2007) menggunakan sampel berbagai sektor

industri perusahaan di Finlandia, sementara itu penelitian ini menggunakan satu industri yaitu manufaktur dengan alasan untuk menghindari pengaruh perbedaan karakteristik industri pada hasil penelitian. Industri manufaktur

dipilih karena industri manufaktur merupakan industri terbesar di Bursa Efek Indonesia sehingga memungkinkan untuk dapat diperoleh jumlah sampel

yang representatif dan hasil penelitian yang baik dalam aspek statistiknya. Atas dasar paparan di atas, maka peneliti tertarik melakukan penelitian terkait pengaruh struktur kepemilikan institusional, anggota dewan

komisaris independen dan frekuensi rapat komite audit terhadap kinerja perusahaan yang terdaftar di Bursa Efek Indonesia dalam sebuah penelitian

dengan judul “PENGARUH INSTITUTIONAL OWNERSHIP, BOARD

INDEPENDENCE DAN AUDIT COMMITTEE MEETING FREQUENCY TERHADAP FINANCIAL PERFORMANCE PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

B. Perumusan Masalah

Permasalahan dalam penelitian ini dapat dirumuskan seperti berikut

commit to user

1. Apakah struktur kepemilikan institusional (institutional ownership) berpengaruh terhadap financial performance perusahaan manufaktur

terdaftar di Bursa Efek Indonesia?

2. Apakah anggota dewan komisaris independen (board independence)

berpengaruh terhadap financial performance perusahaan manufaktur terdaftar di Bursa Efek Indonesia?

3. Apakah frekuensi rapat komite audit (audit committee meeting frequency)

berpengaruh terhadap financial performance perusahaan manufaktur terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan yang dapat dinyatakan

seperti berikut ini.

1. Untuk memperoleh bukti empiris terkait pengaruh struktur kepemilikan

institusional (institutional ownership) terhadap financial performance perusahaan manufaktur terdaftar di Bursa Efek Indonesia.

2. Untuk memperoleh bukti empiris terkait pengaruh anggota dewan

komisaris independen (board independence) terhadap financial

performance perusahaan manufaktur terdaftar di Bursa Efek Indonesia.

commit to user

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat digunakan oleh pihak-pihak

seperti berikut: 1. Bagi investor

Hasil penelitian dapat digunakan oleh investor dalam pengambilan keputusan investasinya terutama terkait dengan informasi pengaruh institutional ownership, board independence dan audit committee meeting

frequency terhadap financial performance perusahaan, dengan demikian

keputusan investasi yang diambil dapat lebih akurat dan memungkinkan

investor untuk mengoptimalkan keuntungannya.

2. Bagi manajemen

Hasil penelitian dapat digunakan oleh manajemen perusahaan dalam

mempertimbangkan faktor-faktor yang mempengaruhi financial

performance perusahaan khususnya institutional ownership, board

independence dan audit committee meeting frequency agar keputusan yang

diambil oleh manajemen perusahaan dapat meningkatkan nilai bagi perusahaan.

3. Bagi penelitian berikutnya

Hasil penelitian dapat digunakan sebagai acuan dalam pengembangan

commit to user

E. Sistematika Penulisan

Penulisan dalam bab-bab berikutnya dipaparkan dengan sistematika

sebagai berikut ini.

BAB II: TINJAUAN PUSTAKA DAN HIPOTESIS

Dalam bab ini akan dijelaskan mengenai tinjauan pustaka yang memberi penjelasan mengenai laporan keuangan, analisis laporan keuangan, analisis rasio keuangan, serta review penelitian

terdahulu yang mendukung penelitian, dilanjutkan kerangka pemikiran dan hipotesis penelitian.

BAB III: METODE PENELITIAN

Dalam bab ini akan dijelaskan ruang lingkup penelitian, populasi dan pemilihan sampel, pengumpulan data dan

pengukuran variabel, dan prosedur analisis yang terdiri atas analisis regresi berganda.

BAB IV:

ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini akan dijelaskan mengenai analisis data penelitian, pengujian hipotesis, dan interpretasi data.

BAB V: PENUTUP

Dalam bab ini akan diuraikan kesimpulan hasil penelitian,

commit to user

BAB II

TINJAUAN PUSTAKA DAN HIPOTESIS

A. Landasan Teori 1. Agency Theory

Untuk memahami masalah kepemilikan perusahaan (ownership) maka harus didasari oleh teori keagenan (agency theory). Teori ini membahas

tentang adanya pemisahan antara kepemilikan dan pengendalian perusahaan. Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan investor (principal).

Terjadinya konflik kepentingan antara pemilik dan agen karena kemungkinan agen bertindak tidak sesuai dengan kepentingan principal, sehingga memicu biaya keagenan (agency cost). Selain itu manajemen memiliki informasi yang

lebih banyak daripada pemilik tentang keadaan perusahaan. Situasi ini menimbulkan peluang bagi manajemen untuk berbuat curang.

Sebagai agen, manajer bertanggung jawab secara moral untuk mengoptimalkan keuntungan para pemilik (principal) dengan memperoleh

kompensasi sesuai dengan kontrak. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang

dikehendaki (Irfan, 2002).

Agency problem secara garis besar dapat terjadi ketika manajer

commit to user

sebuah perusahaan yaitu memaksimalkan kemakmuran pemegang saham. Hal ini dikarenakan manajer ingin mementingkan dirinya sendiri. Eisenhardt

(1989) menggunakan tiga asumsi sifat dasar manusia guna menjelaskan tentang teori agensi yaitu: (1) manusia pada umumnya mementingkan diri

sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari risiko (risk adverse). Berdasarkan asumsi sifat dasar manusia

tersebut manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat opportunistic, yaitu mengutamakan kepentingan pribadinya

(Wibisono, 2004).

Agency cost merupakan pengeluaran waktu dan uang yang dilakukan

oleh perusahaan untuk mengurangi agency problem (Gallagher, 2000).

Menurut Jensen dan Meckling (1967), agency cost merupakan penjumlahan: (1) pengeluaran monitoring oleh principal, (2) pengeluaran “bonding” oleh

agen, dan (3) kerugian residual. Semakin besar perusahaan, semakin besar pula agency cost-nya karena meningkatnya kebutuhan monitoring dalam perusahaan besar. Namun, agency cost dapat dikurangi dengan meningkatkan

level kepemilikan manajemen supaya mengurangi biaya monitoring. Agency cost yang lebih rendah diasosiasikan dengan nilai perusahaan yang semakin

tinggi.

Alternatif untuk mengurangi agency cost yaitu melalui mekanisme pengendalian internal dan mekanisme pengendalian eksternal atau

commit to user

menyamakan kepentingan antara manajer dengan pemegang saham. Menurut Jensen dan Meckling (1976) ada beberapa cara yang dilakukan untuk

mengurangi agency cost yaitu pertama dengan meningkatkan kepemilikan saham perusahaan oleh manajemen karena dengan hal itu manajer merasakan

langsung manfaat dari keputusan yang diambil. Kedua dengan meningkatkan

divident pay-out ratio, dengan demikian tidak tersedia cukup banyak free

cash flow. Ketiga dengan meningkatkan pendanaan dengan hutang, keempat

melalui institusional investor sebagai monitoring agents.

2. Good Corporate Governance (GCG)

Corporate governance muncul karena terjadi pemisahan antara

kepemilikan dengan pengendalian perusahaan, atau seringkali dikenal dengan

istilah masalah keagenan. Permasalahan keagenan dalam hubungannya antara pemilik modal dengan manajer adalah bagaimana sulitnya pemilik dalam

memastikan bahwa dana yang ditanamkan tidak diambil alih atau diinvestasikan pada proyek yang tidak menguntungkan sehingga tidak mendatangkan return. Corporate governance diperlukan untuk mengurangi

permasalahan keagenan antara pemilik dan manajer.

Good corporate governance (GCG) menurut Komite Nasional

Kebijakan Governance (KNKG) adalah salah satu pilar dari sistem ekonomi pasar. Corporate governance berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di

commit to user

dan iklim usaha yang kondusif. Oleh karena itu diterapkannya GCG oleh perusahaan-perusahaan di Indonesia sangat penting untuk menunjang

pertumbuhan dan stabilitas ekonomi yang berkesinambungan.

Forum for Corporate Governance in Indonesia (FCGI) dalam

peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate

Governance, menggunakan pengertian dari Cadbury Committee dalam

mendefinisikan Corporate Governance, yaitu:

“seperangkat peraturan yang menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan.”

Pelaksanaan good corporate governance diharapkan dapat

memberikan beberapa manfaat berikut ini (FCGI, 2001):

a. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders.

b. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga

dapat lebih meningkatkan corporate value.

c. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

d. Pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan shareholders value dan dividen.

Prinsip-prinsip dasar penerapan good corporate governance yang

commit to user

1) Fairness (Keadilan)

Prinsip keadilan (fairness) merupakan prinsip perlakuan yang adil bagi

seluruh pemegang saham. Keadilan yang diartikan sebagai perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham

minoritas dan pemegang saham asing dari kecurangan, dan kesalahan perilaku insider. Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku

kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2) Disclosure/Transparency (Keterbukaan/Transparansi)

Transparansi adalah adanya pengungkapan yang akurat dan tepat pada waktunya serta transparansi atas hal penting bagi kinerja perusahaan, kepemilikan, serta pemegang kepentingan. Untuk menjaga obyektivitas

dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh

pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan

keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

3) Accountability (Akuntabilitas)

Akuntabilitas menekankan pada pentingnya penciptaan sistem pengawasan yang efektif berdasarkan pembagian kekuasaan antara komisaris, direksi,

commit to user

pengendalian terhadap manajemen untuk meyakinkan bahwa manajemen bertindak sesuai dengan kepentingan pemegang saham dan pihak-pihak

berkepentingan lainnya. Perusahaan harus dapat

mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk

itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas

merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

4) Responsibility (Responsibilitas)

Responsibility (responsibilitas) adalah adanya tanggung jawab pengurus

dalam manajemen, pengawasan manajemen serta pertanggungjawaban

kepada perusahaan dan para pemegang saham. Prinsip ini diwujudkan dengan kesadaran bahwa tanggungjawab merupakan konsekuensi logis

dari adanya wewenang, menyadari akan adanya tanggungjawab sosial, menghindari penyalahgunaan wewenang kekuasaan, menjadi profesional dan menjunjung etika dan memelihara bisnis yang sehat.

Mekanisme di dalam good corporate governance diantaranya yaitu struktur kepemilikan, komite audit dan juga dewan komisaris (Bernhart dan

Rosenstein, 1998). a. Struktur kepemilikan

Adanya agency problem dapat dipengaruhi oleh struktur kepemilikan.

commit to user

yang pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu maksimalisasi nilai perusahaan. Hal ini disebabkan

oleh adanya kontrol yang mereka miliki. Istilah stuktur kepemilikan digunakan untuk menunjukkan bahwa variabel-variabel yang penting di

dalam struktur modal tidak hanya ditentukan oleh jumlah utang dan equity tetapi juga oleh prosentase kepemilikan oleh manager dan institutional (Jensen dan Meckling, 1976).

Struktur kepemilikan merupakan komposisi modal antara utang dan ekuitas termasuk juga proporsi antara kepemilikan saham inside shareholders

dan outside shareholders. Semakin terkonsentrasinya kepemilikan, principal

mempunyai insentif untuk memonitor agar agen mereka bertindak selaras dengan kepentingan pemilik. (Bathala et al. 1994). Jensen dan Meckling

(1976), menyatakan bahwa agency problem akan terjadi bila proporsi kepemilikan manajer kurang dari 100% sehingga manajer cenderung

bertindak berdasar maksimalisasi nilai dari pengambilan keputusan pendanaan dan menyatakan bahwa kondisi tersebut merupakan konsekuensi dari pemisahan kepemilikan.

Menurut Kiryanto dan Suprianto (2006), adanya pemisahan kepemilikan dan pengendalian perusahaan ini akan menyebabkan timbulnya

asymmetric information. Ada dua jenis asymmetric information, yaitu:

adverse selection dan moral hazard. Adverse selection adalah suatu tipe

informasi asimetri (asymmetric information), satu orang atau lebih

commit to user

informasi lebih atas yang lain. Ketimpangan pengetahuan informasi perusahaan ini dapat menimbulkan masalah dalam transaksi pasar modal

karena investor tidak mempunyai informasi yang cukup dalam pengambilan keputusan investasinya. Sedangkan moral hazard adalah suatu tipe informasi

asimetri (asymmetric information), satu orang atau lebih pelaku-pelaku bisnis atau transaksi-transaksi potensial dapat mengamati kegiatan-kegiatan mereka secara penuh dibandingkan dengan pihak lain. Masalah moral hazard ini

terjadi karena pihak-pihak di luar perusahaan (investor) mendelegasikan tugas dan kewenangannya kepada manajer, tetapi investor tidak dapat

sepenuhnya memantau manajer dalam melaksanakan pendelegasian tersebut. Struktur kepemilikan yang ada di perusahaan akan sangat berpengaruh terhadap kinerja keuangan perusahaan karena menunjukkan sebuah komposisi

yang berisi pihak-pihak yang terlibat dalam pengelolaan perusahaan. Kesimpulannya adalah bahwa perusahaan yang melakukan pemisahan antara

pemilik dan manajer lalu melakukan kontrol yang kuat cenderung memiliki performansi perusahaan yang lebih jelek.

b. Komite audit

Definisi Komite Audit berdasarkan Keputusan Direksi PT Bursa Efek

Indonesia Nomor: Kep-339/BEI/07-2001 yang dikeluarkan pada 20 Juli 2001, tentang Peraturan Pencatatan Efek Nomor I-A: Tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di Bursa adalah komite yang dibentuk oleh

commit to user

diberhentikan oleh dewan komisaris Perusahaan Tercatat melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi

direksi dalam pengelolaan Perusahaan Tercatat. Keanggotaan komite audit sekurang-kurangnya terdiri dari 3 (tiga) orang anggota, seorang diantaranya

merupakan komisaris independen Perusahaan Tercatat yang sekaligus merangkap sebagai ketua komite audit, sedangkan anggota lainnya merupakan pihak ekstern yang independen di mana sekurang-kurangnya satu

diantaranya memiliki kemampuan di bidang akuntansi dan atau keuangan. Seperti diatur dalam Kep-29/PM/2004 yang merupakan peraturan

yang mewajibkan perusahaan membentuk komite audit, tugas komite audit antara lain seperti berikut ini.

1. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan

perusahaan, seperti laporan keuangan, proyeksi dan informasi keuangan lainnya.

2. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan perundang-undangan di bidang pasar modal dan peraturan perundangan lainnya yang berhubungan dengan kegiatan perusahaan.

3. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal. 4. Melaporkan kepada komisaris berbagai risiko yang dihadapi perusahaan

dan pelaksanaan manajemen risiko oleh direksi.

5. Melakukan penelaahan dan melaporkan kepada dewan komisaris atas pengaduan yang berkaitan dengan emiten.

commit to user

Menurut FCGI dalam Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance, disebutkan bahwa secara umum

tanggung jawab komite audit meliputi 3 (tiga) bidang berikut ini.

1. Laporan Keuangan

Komite audit bertanggung jawab untuk memastikan bahwa laporan keuangan yang dibuat oleh manajemen telah memberikan gambaran yang sebenarnya tentang kondisi keuangan, hasil usaha, dan rencana jangka

panjang.

2. Corporate Governance

Komite audit bertanggung jawab untuk memastikan bahwa perusahaan sudah dijalankan sesuai undang-undang dan peraturan yang berlaku, melaksanakan usahanya dengan beretika, dan melaksanakan pengawasan

terhadap benturan kepentingan yang ada di dalam perusahaan.

3. Pengawasan Perusahaan

Komite audit bertanggung jawab untuk melaksanakan pengawasan terhadap perusahaan termasuk di dalamnya pemahaman tentang masalah serta hal-hal yang berpotensi mengandung risiko dan sistem pengendalian

intern serta memonitor proses pengawasan yang dilaksanakan oleh auditor intern.

c. Dewan komisaris

Menurut FCGI (2003), terdapat dua sistem yang berkaitan dengan bentuk

commit to user

two tiers system (sistem dua tingkat). Sistem satu tingkat hanya

mempunyai satu dewan direksi dalam perusahaan, biasanya kombinasi

antara manajer atau pengurus senior (direktur eksekutif) dan direktur independen yang bekerja dengan prinsip paruh waktu, dan diangkat karena

kebijakan, pengalaman dan relasinya. Ini dapat ditemukan di Negara Amerika Serikat dan Inggris.

Sistem dua tingkat mempunyai dua badan terpisah, yaitu dewan

pengawas (dewan komisaris) dan dewan manajemen (dewan direksi). Tugas dewan direksi yaitu mengelola dan mewakili perusahaan dan juga

memberikan informasi di bawah pengarahan dan pengawasan dewan komisaris. Anggota dewan direksi diangkat dan setiap waktu dapat diganti oleh anggota dewan komisaris. Tugas utama dewan komisaris yaitu

bertanggung jawab untuk mengawasi tugas-tugas manajemen, tetapi tidak boleh melibatkan diri dalam tugas-tugas manajemen dan tidak boleh

mewakili perusahaan dalam transaki-transaki dengan pihak ketiga. Anggota dewan komisaris diangkat melalui Rapat Umum Pemegang Saham (RUPS). Ini dapat ditemukan di negara-negara seperti Indonesia,

Belanda, Denmark, Jerman dan Jepang.

Komisaris independen merupakan pihak yang tidak terafiliasi

dengan pemegang saham pengendali, anggota direksi dan dewan komisaris lain, dan perusahaan itu sendiri baik dalam bentuk hubungan bisnis maupun kekeluargaan. Di sini yang dimaksud afiliasi yaitu seperti berikut

commit to user

1. Hubungan keluarga karena perkawinan dan keturunan sampai derajat

kedua, baik secara horisontal maupun vertikal.

2. Hubungan antara Pihak dengan pegawai, direktur, atau komisaris dari pihak tersebut.

3. Hubungan antara 2 (dua) perusahaan dimana terdapat satu atau lebih anggota direksi atau dewan komisaris yang sama.

4. Hubungan antara perusahaan dan pihak, baik langsung maupun tidak

langsung, mengendalikan atau dikendalikan oleh perusahaan tersebut. 5. Hubungan antara 2 (dua) perusahaan yang dikendalikan, baik

langsung maupun tidak langsung, oleh pihak yang sama.

6. Hubungan antara perusahaan dan pemegang saham utama.

Independensi Dewan Komisaris diwakili dengan adanya Komisaris

Independen dalam dewan komisaris perusahaan. Bursa Efek Jakarta mengeluarkan SE-005/BEJ/09-2001 yang mensyaratkan bagi perusahaan

yang tercatat di BEJ menunjuk komisaris independen minimal 30% dari seluruh dewan komisaris.

3. Kinerja Keuangan (Financial Performance)

Laporan keuangan merupakan salah satu sumber informasi untuk

mengetahui kinerja suatu perusahaan. Informasi seperti itu diberikan melalui pihak manajemen perusahaan untuk memberikan suatu gambaran kinerja perusahaan kepada stakeholder. Putro (2007) menyatakan bahwa salah satu

commit to user

keuangan. Pada dasarnya pengukuran kinerja merupakan perilaku manusia dalam melaksanakan peran yang telah diberikan kepadanya untuk mencapai

suatu goal congruence. Pengukuran kinerja dalam suatu perusahaan pada akhirnya tidak terlepas dari keterkaitannya untuk mencapai tujuan perusahaan

yaitu meningkatkan nilai perusahaan.

Menurut Dewi (2004) untuk melakukan penilaian kinerja keuangan dalam suatu perusahaan dapat dilihat melalui 2 (dua) sudut pandang yang

berbeda, yaitu:

a. Sudut pandang financial

Menurut sudut pandang ini, pengukuran kinerja meliputi aspek-aspek financial perusahaan seperti likuiditas, solvabilitas, dan rentabilitas. b. Sudut pandang non financial

Menurut sudut pandang ini, pengukuran kinerja dari aspek-aspek non financial perusahaan seperti kepuasan pelanggan, inovasi produk, dan

pengembangan peusahaan.

Menurut Pradhono et al. (2004), pengukuran kinerja perusahaan dapat terbagi menjadi tiga pokok utama, yaitu:

a. Pengukuran laba: Earning Per Share (EPS), Return on Asset (ROA),

Return on Net Asset (RONA), Return on Capital Employment (ROCE),

Return on Equity (ROE).

b. Pengkuran Cash Flow: free cash flow, Cash Flow Return on Gross Investment (CFROI), Total Shareholder Return (TSR) dan Total Business

commit to user

c. Pengukuran Nilai: Economic Value Added (EVA), Market Value Added (MVA), Cash Value Added (CVA) dan Shareholder Value (SHV).

Pengukuran kinerja keuangan ini penting karena dengan kinerja ini para manajer mendapatkan informasi yang akan digunakan dalam

menentukan ukuran keuangan perusahaan untuk pengambilan keputusan. Ngui et. al (2007) menyatakan kinerja perusahaan merupakan faktor yang penting dalam dunia pasar modal. Apabila kinerja perusahaan meningkat,

pasar akan merespon dengan meningkatnya nilai perusahaan yaitu meningkatnya harga saham perusahaan. Harga saham yang meningkat

memunculkan potensi meningkatnya capital gain yang diperoleh pemegang saham. Dengan kinerja yang meningkat, diharapkan harga saham perusahaan meningkat, sehingga pemegang saham dapat memperoleh keuntungan melalui

capital gain. Mekanisme corporate governance yang baik diharapkan

menjadikan aktivitas perusahaan berjalan lebih baik, sehingga kinerja

perusahaan menjadi meningkat.

Penelitian ini menggunakan ukuran kinerja keuangan berupa return on equity dengan alasan bahwa rasio ini menggambarkan kemampuan

perusahaan dalam menyediakan pengembalian keuangan pada penyedia dana internal yang dalam hal ini adalah investor saham. Oleh karena itu, ROE

commit to user

B. Review Penelitian dan Pengembangan Hipotesis

1. Pengaruh Kepemilikan Institusional terhadap Kinerja Keuangan

Kepemilikan institusional dapat diartikan sebagai proporsi saham yang beredar yang dimiliki oleh institusi lain di luar perusahaan, seperti bank,

perusahaan asuransi, perusahaan investasi, dana pensiun dan lain-lain pada akhir tahun yang diukur dalam prosentase (Wahidawati, 2001). Siregar dan Utama (2005) dalam penelitiannya mendefinisikan kepemilikan institusional

sebagai kepemilikan saham oleh institusi keuangan seperti perusahaan asuransi, bank, dana pensiun, dan investment banking. Berbeda dengan

blockholder yang dalam kepemilikan hanya pada seorang ataupun sebuah

keluarga, kepemilikan institusional lebih mengacu pada institusi yang dapat berupa asuransi, bank ataupun institusi lainnya.

Peningkatan kepemilikan institusional dapat menyebabkan kinerja manajer diawasi secara optimal dan terhindar dari perilaku opportunistic.

Kepemilikan institusional juga dianggap lebih dapat dengan tepat memperkirakan keuntungan di masa mendatang daripada kepemilikan non institusional (Jiambalvo, Rajgopal, dan Venkatachalam, 2002). Institusi

biasanya dapat menguasai mayoritas saham karena mereka memiliki sumber daya yang lebih besar bila dibandingkan dengan pemegang saham lainnya. Jika

investor institusional tidak puas dengan kinerja manajemen, maka mereka dapat menjual sahamnya (Murni dan Andriana, 2007).

Kouki dan Guizani (2009) menyatakan bahwa kepemilikan

commit to user

kepemilikan institusional dapat mengurangi agency cost atas debt dan insider ownership karena semakin besar kepemilikan institusional maka akan dapat

mengurangi terjadinya konflik antara kreditur dan manajer, dan akhirnya dapat menekan biaya keagenan. Waddock dan Graves (1994) menemukan hubungan

yang positif dan signifikan antara jumlah institusi yang memiliki saham dan kinerja sosial dan lingkungan perusahaan. Hal tersebut dikuatkan oleh penelitian Mahoney dan Robert (2003) yang menemukan hubungan positif dan

signifikan antara kinerja sosial perusahaan dan jumlah kepemilikan institusional.

Kircmaier dan Grant (2006) melakukan penelitian tentang struktur kepemilikan perusahaan dengan kinerja perusahaan. Hasil penelitiannya

menunjukkan bahwa kepemilikan manajerial dan blockholder akan

berpengaruh terhadap tata kelola perusahaan yang akan mempengaruhi kinerja perusahaan. Para pelaku pasar akan merespon peningkatan kinerja tersebut

melalui harga saham yang meningkat. Hasilnya menunjukkan bahwa struktur kepemilikan perusahaan berpengaruh terhadap kinerja dan nilai perusahaan.

Ujiyantho dan Pramuka (2007) melakukan penelitian tentang

mekanisme corporte governance, manajemen keuangan dan nilai perusahaan. Penelitian dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek

Jakarta 2002-2004. Hasil dari penelitiannya menyatakan bahwa kepemilikan institusional, kepemilikan manajerial, proporsi dewan komisaris independen dan jumlah dewan komisaris secara bersama-sama berpengaruh signifikan

commit to user

kepemilikan institusional tidak berpengaruh secara signifikan terhadap manajemen laba, kepemilikan manajerial berpengaruh negatif signifikan

terhadap manajemen laba, proporsi dewan komisaris independen berpengaruh positif signifikan terhadap manajemen laba, jumlah dewan komisaris tidak

berpengaruh secara signifikan terhadap manajemen laba. Manajemen laba (discretionary accruals) tidak berpengaruh secara signifikan terhadap kinerja keuangan (cash flow return on assets).

Uraian di atas mendasari perumusan hipotesis pertama dalam penelitian ini, seperti berikut:

H1: Terdapat pengaruh struktur kepemilikan institusional (institutional ownership) terhadap kinerja keuangan perusahaan yang terdaftar di Bursa

Efek Indonesia.

2. Pengaruh Board Independence (Dewan Komisaris Independen) terhadap Kinerja Keuangan

Menurut FCGI (2003), dewan komisaris merupakan inti dari

corporate governance yang ditugaskan untuk menjamin pelaksanaan strategi

perusahaan, mengawasi manajemen dalam mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas. Aktifnya peranan dewan komisaris

dalam praktek sangat tergantung pada lingkungan yang diciptakan oleh perusahaan yang bersangkutan. Di Indonesia sering terjadi anggota dewan komisaris tidak menjalankan peran pengawasannya terhadap dewan direksi.

commit to user

fakta bahwa banyak anggota dewan komisaris tidak memiliki kemampuan dan tidak dapat menunjukkan independensinya sehingga gagal untuk mewakili

kepentingan stakeholder lainnya.

Komisaris independen merupakan salah satu bagian inti dari

perusahaan dalam mengawasi pengurusan perseroan yang dilakukan oleh direksi dan memberikan nasihat kepada direksi dalam menjalankan operasional perusahaan (Kusuma dan Susanto, 2004). Penelitian oleh Ngui, et al. (2007)

menyatakan bahwa komisaris independen menjembatani kepentingan manajemen dan kepentingan pemegang saham. Komisaris independen

menjalankan fungsi monitoring yang bersifat independen terhadap kinerja manajemen perusahaan dan akan berusaha untuk memastikan bahwa manajemen akan melakukan pengelolaan perusahaan yang bertujuan

memaksimalkan return bagi pemegang saham.

Dewan komisaris independen merupakan alat pemonitoran yang

efektif. Bukti empiris mengenai jumlah komisaris independen yang efektif masih belum konsisten. Song dan Windram (2000) memberikan bukti empiris bahwa jumlah komisaris independen yang lebih kecil meningkatkan kualitas

pelaporan keuangan dan menurunkan probabilitas kesalahan dalam pelaporan keuangan. Yermack (1996) mendukung jumlah komisaris yang lebih sedikit,

karena penilaian perusahaan yang lebih baik terkait dengan jumlah komisaris yang lebih sedikit. Shivdasani (1993) beragumen bahwa semakin besar jumlah dewan komisaris independen merefleksikan reputasi yang semakin baik

commit to user

struktur dewan komisaris, akan memberikan efek pengawasan yang lebih baik dan dapat membatasi peluang-peluang kecurangan pihak manajerial (Fama dan

Jensen, 1983). Hal ini berarti dewan komisaris independen mendapat respon positif dari para investor, namun jumlah komisaris yang efektif masih menjadi

perdebatan.

Penelitian yang dilakukan oleh Kusuma dan Susanto (2004) tentang efektivitas mekanisme bonding yang merupakan kasus pada

perusahaan-perusahaan yang dikontrol komisaris independen mendapatkan hasil bahwa peran komisaris independen tidak berpengaruh positif dan signifikan terhadap

mekanisme bonding dividen dan utang dalam mengurangi masalah agensi. Penelitian yang dilakukan oleh Harford et. al (2008) menemukan bahwa peran komisaris independen secara positif berpengaruh terhadap tingkat leverage

(utang) perusahaan. Di mana dewan yang lebih kuat dan independen akan mendesak perusahaan untuk mempunyai atau melakukan pendanaan melalui

utang yang lebih besar dan dalam bentuk utang jangka pendek yang besar pula. Paparan di atas menjadi dasar pengembangan hipotesis kedua dalam penelitian, yaitu seperti berikut ini:

H2: Terdapat pengaruh anggota dewan komisaris independen (board

independence) terhadap kinerja keuangan perusahaan yang terdaftar di

commit to user

3. Pengaruh Frekuensi Rapat Komite Audit terhadap Kinerja Keuangan

Beberapa penelitian yang telah dilakukan untuk menguji pengaruh

komite audit terhadap kinerja keuangan. Klein (2002) menyatakan bahwa komite audit secara internal diharapkan akan mampu meningkatkan efektivitas

operasional perusahaan. Komite audit diharapkan mampu mengurangi praktik manipulasi laba dalam perusahaan yang dapat merugikan pemegang saham. Komite audit bertugas mengamati seluruh proses keuangan dalam perusahaan,

hal tersebut dapat dilihat pada pertemuan rutin komite audit dengan auditor independen dan manajer keuangan perusahaan, proses audit dan pengendalian

akuntansi secara internal.

Nasution dan Setiawan (2007) menyatakan bahwa komite audit adalah komite yang dibentuk oleh dewan komisaris untuk melakukan tugas

pengawasan pengelolaan perusahaan. Keberadaan komite audit sangat penting bagi pengelolaan perusahaan. Komite audit merupakan komponen baru dalam

sistem perusahaan. Selain itu komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen dalam menangani masalah pengendalian.

Penelitian DeFond dan Jiambalvo (1991); McMulen (1996); Beasly dan Salterio (2001); Mc Mullen dan Raghunandan (1996) mendukung

keberadaan komite audit yang dapat meningkatkan kualitas pelaporan keuangan. Hal ini menandakan bahwa investor telah melihat nilai lebih pada perusahaan yang memiliki komite audit independen. Sementara itu, penelitian

commit to user

William (1994), menunjukkan tidak adanya perbedaan antara perusahaan yang memiliki komite audit independen dengan yang tidak. Hasil penelitian ini

menandakan ketidakpercayaan investor terhadap kemampuan komite audit dalam meningkatkan kualitas laporan keuangan.

Komite audit yang aktif akan meningkatkan peran mereka untuk mengejar tujuan dari perusahaan. Maka komite audit akan melakukan pertemuan tiap tahunnya. Frekuensi rapat komite audit akan menunjukkan

apakah komite itu aktif atau tidak. Meskipun kehadiran direktur non eksekutif dihubungkan dengan efektivitas komite audit, itu tidak menjamin. Menon dan

Williams (1994) menunjukkan bahwa komite audit independen tidak menjamin efektivitas kecuali komite ini aktif. Selain itu, Kalbers dan Forgarty (1993) mendukung argumen ini dan menunjukkan efektivitas komite audit itu hanya

akan terwujud jika anggota berkomitmen untuk mengejar peran dan tugas mereka. Persyaratan pencatatan di BMB (2001), BRC (1999) dan Treadway

Commission (1987) mengusulkan bahwa komite audit harus bertemu setidaknya empat kali setahun.

Jumlah pertemuan merupakan upaya yang dilakukan oleh komite audit

untuk memastikan kinerja perusahaan dan pelaporan keuangan yang baik. Komite audit yang aktif adalah komite yang melakukan review laporan

keuangan dan transaksi untuk memastikan bahwa kontrol internal di dalam perusahaan telah dilakukan dengan tepat dan sesuai.

Sharma et al. (2009) melakukan penelitian terkait keberadaan komite

commit to user

frekuensi rapat yang dilakukan oleh komite audit berhubungan dengan besarnya ukuran atau jumlah anggota komite audit dan kinerja perusahaan.

Adanya frekuensi rapat komite audit lebih banyak mengindikasikan bahwa pengawasan yang dilakukan oleh komite audit berjalan dengan efektif dalam

arti bahwa tiap terjadi permasalahan dalam perusahaan dapat langsung dibahas dalam rapat komite audit sehingga dapat lebih cepat ditemukan penyelesaian sehingga tidak menurunkan kinerja perusahaan. Raghunandan dan Rama

(2007) menguji ukuran komite audit dan frekuensi rapat komite audit terkait proses monitoring dan kinerja perusahaan dengan hasil bahwa ukuran dan

frekuensi komite audit mempunyai pengaruh terhadap tingkat kinerja perusahaan. Hasil yang sama diperoleh Carcello dan Neal (2003) bahwa frekuensi rapat komite audit menghasilkan satu proses monitoring yang efektif

terhadap kegiatan operasional perusahaan sehingga memungkinkan perusahaan untuk mencapai tingkat kinerja yang lebih baik.

Ngui et al. (2007) menyatakan bahwa keberadaan komite audit dapat berfungsi mengurangi potensi kecurangan yang ada dalam perusahaan. Proses audit akan membuat manajemen lebih berhati-hati dalam membuat laporannya.

Peran monitoring secara keseluruhan dari komite audit akan membuat manajemen bekerja lebih baik lagi. Dengan pengelolaan perusahaan yang baik,

diharapkan kinerja perusahaan juga dapat meningkat.

commit to user

H3: Terdapat pengaruh frekuensi rapat komite audit (audit committee meeting frequency) terhadap kinerja keuangan perusahaan yang terdaftar di Bursa

Efek Indonesia.

4. Kerangka Pikir Penelitian

Kerangka pikir dalam penelitian ini dapat dijelaskan dengan gambar II.1 seperti berikut ini.

Variabel independen variabel dependen

Penelitian ini bertujuan menguji pengaruh institutional ownership,

board independence, dan audit committee meeting frequency sebagai terhadap

financial performance perusahaan manufaktur yang terdaftar di bursa efek

indonesia. Institutional ownership, board independence, dan audit committee

merupakan mekanisme dalam tata kelola perusahaan yang baik (good H3

Institutional Ownership

Board independence

Audit Committee Meeting Frequency

Financial Performance

H1

H2

Firm size

commit to user

corporate governance) yang menitik beratkan pada proses pengawasan

operasional perusahaan dan meminimalisasi konflik keagenan (agency

conflict) di antara manajemen dan prinsipal perusahaan. Dengan problem

agensi yang dapat diminimalisasi tersebut diharapkan kegiatan operasional

perusahaan dapat berjalan lancar dan meningkatkan kinerja perusahaan. Kepemilikan institusional merupakan kepemilikan perusahaan oleh institusi atau lembaga tertentu. Kepemilikan ini mempunyai karakteristik

yang kuat untuk melakukan pengawasan pada perusahaan mengingat institusi mempunyai sumberdaya dan sumberdana yang lebih kuat dibanding

kepemilikan perorangan sehingga dengan pengawasan yang lebih kuat tersebut dapat berpengaruh pada peningkatan kinerja perusahaan. Dewan komisaris independen merupakan anggota dewan komisaris yang berasal dari

baik pihak eksternal perusahaan yang lebih dapat bersifat netral tidak memihak manajemen maupun prinsipal sehingga pengawasan yang dilakukan

dapat lebih baik dan mempengaruhi pencapaian kinerja perusahaan yang lebih baik. Komite audit merupakan lembaga yang dibentuk untuk melakukan pengawasan dan memastikan kegiatan yang dilakukan perusahaan dapat

mencapai kinerjanya. Dalam melakukan pengawasan kegiatan operasional ditandai dengan adanya rapat anggota komite audit. Rapat komite audit

dilakukan guna merespon permasalahan yang terjadi dan frekeuensi rapat komite audit mengindikasikan aktivitas yang dilakukan oleh komite audit dalam melakukan pengawasan perusahaan sehingga dapat berpengaruh

commit to user

Penelitian ini menggunakan ukuran perusahaan sebagai variabel kontrol. Ukuran perusahaan biasanya dinyatakan dengan jumlah aset,

pendapatan atau kewajiban perusahaan. Perusahaan yang mempunyai ukuran besar diindikasikan mempunyai sumberdaya yang besar dan akses untuk

memperoleh sumberdaya yang luas sehingga mempunyai keleluasaan yang cukup untuk melakukan proses operasional dan pada akhirnya mampu menghasilkan kinerja perusahaan yang baik atau tinggi. Dalam penelitian ini

ukuran perusahaan dinyatakan dengan logaritma natural dari total aset perusahaan. Alasan penggunaan logaritma natural untuk total aset adalah

commit to user

BAB III

METODE PENELITIAN

1. Desain Penelitian

Penelitian ini merupakan pengujian hipotesis (hypothesis testing) yang tujuan untuk mengetahui institutional ownership, board independence dan

audit committee meeting frequency terhadap financial performance pada

perusahaan manufaktur yang telah go public dan terdaftar di Bursa Efek Indonesia (BEI). Menurut sekaran (2000), pengujian hipotesis harus dapat

menjelaskan sifat dari hubungan tertentu, memahami perbedaan antar kelompok atau interdependenesi dua variabel atau lebih.

2. Populasi dan Sampel Penelitian a. Populasi

Populasi merupakan kelompok orang, kejadian atau peristiwa yang menjadi perhatian para peneliti untuk diteliti (Sekaran, 2003). Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan

manufaktur yang telah go public dan terdaftar di Bursa Efek Indonesia (BEI) per tanggal 1 Januari 2007 sampai dengan 31 Desember 2008.

b. Sampel Penelitian

Sampel adalah bagian atau anggota dari populasi (Sekaran, 2003). Sampel merupakan beberapa anggota yang diambil dari populasi. Sampel

commit to user

dibutuhkan dalam penghitungan, pengukuran dan penilaian variabel. Penentuan sampel dalam penelitian ini dilakukan dengan menggunakan

metode purposive sampling. Metode pengambilan anggota sampel ini menggunakan dasar beberapa kriteria sebagai berikut ini.

1) Perusahaan manufaktur yang telah go public dan terdaftar di Bursa Efek Indonesia per 1 Januari 2007 sampai dengan per 31 Desember 2008. 2) Perusahaan manufaktur yang menerbitkan laporan tahunan untuk

periode tahun 2007 dan 2008 yang tersedia pada www.idx.co.id ataupun website perusahaan.

3) Perusahaan manufaktur yang menerbitkan laporan tahunan yang mencantumkan informasi dan data yang dibutuhkan dalam penelitian.

3. Data dan Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder, yaitu informasi yang

diperoleh dari pihak lain (Sekaran, 2003). Alasan menggunakan data sekunder dengan pertimbangan bahwa data ini mudah untuk diperoleh dan memiliki waktu yang lebih luas. Data dalam penelitian ini diperoleh dari data

publikasi laporan keuangan perusahaan yang menjadi sampel yaitu seluruh perusahaan yang terdaftar di Bursa Efek Indonesia. Adapun data berikut

terdiri dari data berikut ini.

a. Data perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) pada tahun 2007 dan 2008.

commit to user

4. Definisi dan Pengukuran Variabel

a. Variabel dependen

Variabel dependen dalam penelitian ini adalah kinerja keuangan perusahaan (financial performance) yang diproksikan dengan return on

equity (ROE). ROE merupakan kemampuan perusahaan dengan dalam

memperoleh laba atas jumlah ekuitas yang dimiliki oleh perusahaan. ROE dalam penelitian ini diformulakan dengan rumus seperti berikut ini.

ROE =

b. Variabel independen

Variabel independen dalam penelitian ini terdiri dari:

1) Institutional Ownership

Institutional ownership merupakan jumlah kepentingan atas saham

perusahaan yang dimiliki oleh pemegang saham institusi. Variabel ini

diukur dengan persentase kepemilikan saham institusi. Variabel ini diukur dengan formula seperti berikut ini.

2) Board independence

Board independence merupakan anggota dewan komisaris yang

berasal dari pihak luar atau independen. Variabel ini diukur dengan

formula seperti berikut ini.

commit to user 3) Audit Committee Meeting Frequency

Audit Committee Meeting Frequency merupakan jumlah rapat komite

audit dalam satu periode. Variabel ini diukur dengan jumlah frekuensi

rapat komite audit dalam satu periode akuntansi.

c. Variabel kontrol

Variabel kontrol dalam penelitian ini adalah ukuran perusahaan yang

ditentukan dengan nilai logaritma natural atas total aset perusahaan. Ukuran perusahaan digunakan sebagai variabel kontrol didasarkan pada

alasan bahwa perusahaan yang besar mempunyai sumber daya dan sumber dana yang lebih besar serta akses yang lebih leluasa di dalam perolehan dana. Dengan hal tersebut memungkinkan perusahaan besar

untuk menciptakan operasional yang dan mecapai kinerja keuangan yang lebih baik dibanding dengan perusahaan kecil yang relatif terbatas baik

dari segi sumber daya, sumber dana maupun akses perolehan dana.

5. Metode Analisis Data

1. Pengujian Asumsi Klasik

Pengujian asumsi klasik yang dilakukan peneliti adalah sebagai

berikut ini.

a. Pengujian Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

commit to user

residual memiliki distribusi normal (Ghozali, 2005). Untuk menguji normalitas, peneliti akan menggunakan uji Kolmogorov Smirnov. Jika

nilai ρ value > 0.05 maka data tersebut berdistribusi normal, jika ρ value < 0.05 maka data tidak berdistribusi normal. Dalam penelitian

ini, peneliti menggunakan asumsi central limit theorem yang menyatakan bahwa untuk sampel besar (n > 30) akan mendekati suatu distribusi normal (Gujarati, 2003).

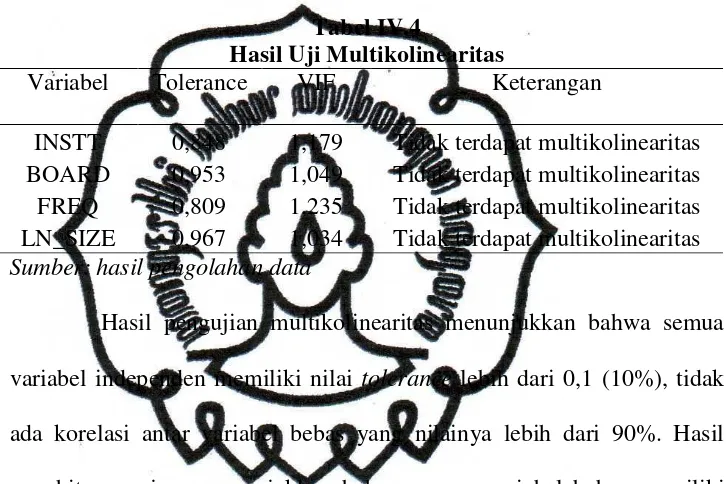

b. Pengujian Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2005). Model regresi yang baik seharusnya tidak terjadi korelasi di antara independen. Jika variabel independen saling korelasi,

maka variabel-variabel ini tidak orthogonal. Variabel orthogonal adalah variabel independen yang nilai korelasi antar sesama variabel

sama dengan nol. Untuk mendeteksi ada atau tidaknya

multikolinieritas di dalam model, peneliti akan melihat Tolerence dan Variance Infaltion Factors (VIF) dengan alat bantu program Statistical

Product and Service Solution (SPSS).

Tolerence mengukur variabilitas variabel independen yang

terpilih yang tidak dijelaskan variabel independen lainnya. Jadi nilai Tolerence yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/Tolerence). Nilai cut off yang umum dipakai untuk menunjukkan

commit to user

dengan nilai VIF > 10. Bila ternyata dalam model terdapat multikolinieritas, peneliti akan mengatasi hal tersebut dengan

transformasi variabel. Transformasi variabel merupakan salah satu cara mengurangi hubungan linier di antara variabel independen.

Transformasi dapat dilakukan dalam bentuk logaritma natural dan bentuk first difference atau delta (Ghozali, 2005).

c. Pengujian Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika

terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu

berkaitan satu sam lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena “gangguan” pada individu atau kelompok

yang sama pada periode berikutnya. Pada data cross section (silang waktu), masalah autokorelasi relatif jarang terjadi karena gangguan pada observasi yang berbeda berasal dari individu atau kelompok yang

berbeda. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2005). Untuk menguji ada tidaknya masalah

commit to user

autokorelasi dan sebaliknya jika lebih kecil 5%, maka terdapat autokorelasi dalam model regresi yang digunakan.

d. Pengujian Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi

heteroskedastisitas. Kebanyakan data cross section mengandung siatuasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, atau besar) (Ghozali, 2005).

Untuk mendeteksi ada atau tidaknya heteroskedastisitas dalam model, peneliti akan menggunakan uji Glejser dengan bantuan program SPSS.

Apabila koefisien parameter beta > 0.05 maka tidak ada masalah heteroskedastisitas (Ghozali, 2005). Jika ternyata dalam model terdapat heteroskedastisitas, maka cara memperbaiki dapat dilakukan dengan:

a) Melakukan transformasi dalam bentuk model regresi dengan membagi model regresi dengan salah satu variabel

independen yang digunakan dalam model tersebut. b) Melakukan transformasi logaritma.