SKRIPSI

PENGARUH KARAKTERISTIK KOMITE AUDIT TERHADAP AUDIT REPORT LAG PADA PERUSAHAAN MANUFAKTUR BARANG

KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2012

OLEH

Cherry Masturi Prasat 120522041

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguh-nya bahwa skripsi saya yang berjudul “Pengaruh Karakteristik Komite Audit Terhadap Audit Report Lag Pada Perusahaan Manufaktur Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 16 September 2014

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh karakteristik komite audit (independensi, frekuensi pertemuan, kompetensi dan keanggotaan komite audit) terhadap audit report lag perusahaan. Keberadaan komite audit diharapkan dapat menjamin kualitas dari proses pelaporan keuangan oleh perusahaan sehingga laporan keuangan dapat dilaporkan tepat waktu dan mengurangi audit report lag.

Penelitian ini merupakan replikasi dari penelitian Apadore dan Noor (2013). Data penelitian adalah data sekunder yang diperoleh dari laporan keuangan perusahaan manufaktur barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2012 dari website www.idx.co.id. Populasi dalam penelitian berjumlah 33 perusahaan dan yang menjadi sampel penelitian berjumlah 26 perusahaan. Metode purposive sampling digunakan sebagai penentu jumlah sampel dan kemudian dianalisis menggunakan analisis regresi linier berganda dimana data terlebih dahulu diuji menggunakan uji asumsi klasik.

Hasil penelitian ini menunjukkan bahwa karakteristik komite audit mempunyai pengaruh signifikan terhadap audit report lag secara simultan. Namun secara parsial, variabel independensi, frekuensi pertemuan dan keanggotaan komite audit mempunyai pengaruh negatif dalam mengurangi audit report lag. Sementara kompetensi komite audit mempunyai pengaruh positif dalam mengurangi audit report lag.

Kata Kunci: Komite Audit, Tata Kelola, Audit Report Lag.

ABSTRACT

The purpose of this research is to examine the influence of audit committee characteristic (audit committee independence, audit committee meeting, audit committee expertise, and audit committee size) to company’s audit report lag. The existence of audit committee is expected to ensure the quality of financial reporting process with the result that financial statements may be reported in a timely and reduce audit report lag.

This research is replication of Apadore dan Noor’s research in 2013. The research’s data is secondary data which taken from annual reports of consumer goods manufacturing companies which listed on Bursa Efek Indonesia in 2012 from website www.idx.co.id. Population in this research amounted to 33 companies and the sample amounted 26 companies. Purposive sampling method are used to determine samples, then, the data are analized using multiple regression linear analysis after it is examined by using the classical assumption tests.

The result of this research shows that audit committee characteristic has significant influence to audit report lag simultaneously. But partially, audit committee independence, audit committee meeting and audit committee size has negative influence to reduce audit report lag, while audit committee expertise has positive influence.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas segala Rahmat dan Karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Karakteristik Komite Audit Terhadap Audit Report Lag Pada Perusahaan Manufaktur Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012” dengan baik dan tepat waktu. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Universitas Sumatera Utara.

Penulis menemukan berbagai kesulitan dan hambatan dalam penulisan skripsi ini. Namun berkat adanya bimbingan, bantuan moril maupun materiil, pengarahan dan semangat dari berbagai pihak, penulisan skripsi ini dapat diselesaikan, maka dalam kesempatan ini penulis ingin mengucapkan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac., Ak., CA selaku dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, S.E., MAFIS., Ak. selaku Ketua Departemen Akuntansi.

3. Bapak Drs. Hotmal Ja’far, MM, Ak. selaku Sekretaris Departemen Akuntansi sekaligus Dosen Penguji.

4. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S1 Akuntansi sekaligus Dosen Pembimbing.

5. Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program Studi S1 Akuntansi.

7. Terima kasih yang teristimewa penulis ucapkan untuk ayahanda Johnny Djuwandi Prasat dan ibunda Nilawati, serta adik penulis Laura Okty Prasat dan Andrew Alky Prasat yang senantiasa ikhlas dalam memberikan semangat dan dukungan dengan cinta, kasih sayang, doa serta pengorbanan yang tiada hentinya.

8. Kepada teman-teman dan semua pihak tanpa terkecuali yang turut membantu dan terlibat dalam penyelesaian skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, penulis sangat mengharapkan masukan dari semua pihak yang dapat membangun kesempurnaan skripsi ini. Akhir kata, Penulis berharap semoga skripsi ini bermanfaat bagi pembacanya.

Medan, 16 September 2014 Peneliti

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan penelitian ... 9

1.4 Manfaat penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 11

2.1.1 Teori Keagenan (Agency Theory)... 11

2.1.2 Teori Signaling (Signaling Theory) ... 14

2.1.3 Komite Audit (Audit Committee) ... 15

2.1.3.1 Pengertian Komite Audit ... 19

2.1.3.2 Struktur Komite Audit ... 20

2.1.3.3 Tugas dan Tanggung Jawab Komite Audit... 21

2.1.4 Independensi Komite Audit ... 22

2.1.5 Rapat Komite Audit ... 23

2.1.6 Kompetensi (Keahlian Keuangan) Anggota Komite Audit . 25 2.1.7 Jumlah Anggota Komite Audit ... 26

2.1.8 Laporan Keuangan ... 27

2.1.9 Audit dan Standar Auditing ... 29

2.1.10 Audit Report Lag ... 33

2.2 Penelitian Terdahulu ... 34

2.3 Kerangka Konseptual ... 36

2.4 Hipotesis Penelitian ... 37

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 39

3.2 Tempat dan Waktu Penelitian ... 39

3.3 Batasan Operasional ... 40

3.4 Definisi Operasional Variabel ... 40

3.4.1 Audit Report Lag ... 40

3.4.2 Independensi Komite Audit ... 41

3.4.3 Rapat Komite Audit ... 41

3.5 Populasi dan Sampel Penelitian ... 42

3.6 Jenis Data ... 44

3.7 Metode Pengumpulan Data ... 45

3.8 Teknik Analisis ... 45

3.8.1 Metode Analisis Deskriptif ... 45

3.8.2 Uji Asumsi Klasik ... 46

3.8.2.1 Uji Normalitas ... 46

3.8.2.2 Uji Multikolinearitas ... 47

3.8.2.3 Uji Heteroskedastisitas ... 48

3.8.3 Uji Hipotesis ... 49

3.8.3.1 Analisis Regresi Linier Berganda ... 49

3.8.3.2 Uji Signifikansi Parsial (Uji-t) ... 49

3.8.3.3 Uji Signifikansi Simultan (Uji-F)... 50

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian ... 51

4.2 Hasil Penelitian ... 52

4.2.1 Analisis Statistik Deskriptif ... 52

4.2.2 Uji Asumsi Klasik ... 54

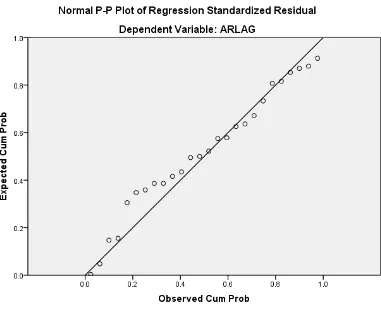

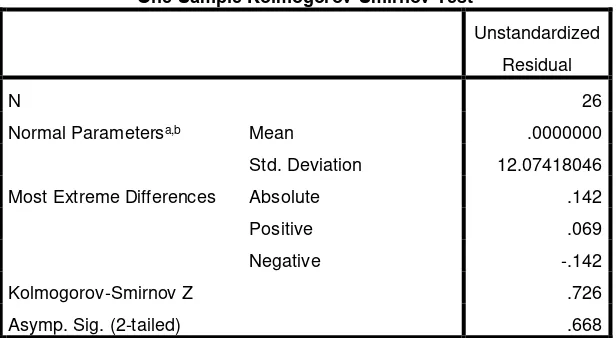

4.2.2.1 Uji Normalitas ... 54

4.2.2.2 Uji Multikolinearitas ... 57

4.2.2.3 Uji Heteroskedastisitas ... 58

4.2.3 Uji Hipotesis ... 59

4.2.3.1 Analisis Regresi Linier Berganda ... 59

4.2.3.2 Uji Signifikansi Parsial (Uji-t) ... 60

4.2.3.3 Uji Signifikansi Simultan (Uji-F)... 62

4.2.4 Pembahasan ... 63

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 67

5.2 Keterbatasan ... 68

5.3 Saran ... 69 DAFTAR PUSTAKA

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Jadwal Penelitian ... 39

3.2 Populasi Penelitian ... 43

4.1 Sampel Penelitian ... 51

4.2 Hasil Analisis Statistik Deskriptif Tahun 2012 ... 53

4.3 Hasil One-Sample Kolmogorov-Smirnov Test ... 57

4.4 Hasil Uji Multikolinearitas ... 58

4.5 Hasil Uji Heteroskedastisitas ... 59

4.6 Hasil Uji Koefisien Regresi ... 60

4.7 Uji Signifikansi Parameter Individual/Partial (Uji-t) ... 61

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Struktur Board of Director (One Tier System) ... 16

2.2 Struktur Board of Director (Two Tier System) ... 17

2.3 Struktur Board of Director (One Tier System) Indonesia ... 17

2.4 Bagan Kerangka Konseptual ... 37

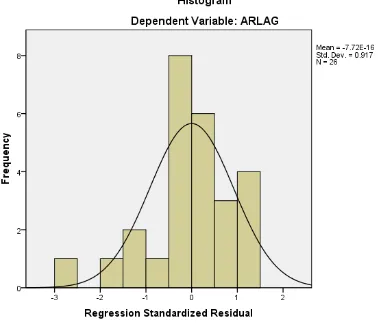

4.1 Hasil Uji Histogram of Regression Standardized Residual ... 55

DAFTAR LAMPIRAN

No. Lampiran Judul

Lampiran 1 Daftar Populasi dan Sampel Penelitian Lampiran 2 Tabulasi Data

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh karakteristik komite audit (independensi, frekuensi pertemuan, kompetensi dan keanggotaan komite audit) terhadap audit report lag perusahaan. Keberadaan komite audit diharapkan dapat menjamin kualitas dari proses pelaporan keuangan oleh perusahaan sehingga laporan keuangan dapat dilaporkan tepat waktu dan mengurangi audit report lag.

Penelitian ini merupakan replikasi dari penelitian Apadore dan Noor (2013). Data penelitian adalah data sekunder yang diperoleh dari laporan keuangan perusahaan manufaktur barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2012 dari website www.idx.co.id. Populasi dalam penelitian berjumlah 33 perusahaan dan yang menjadi sampel penelitian berjumlah 26 perusahaan. Metode purposive sampling digunakan sebagai penentu jumlah sampel dan kemudian dianalisis menggunakan analisis regresi linier berganda dimana data terlebih dahulu diuji menggunakan uji asumsi klasik.

Hasil penelitian ini menunjukkan bahwa karakteristik komite audit mempunyai pengaruh signifikan terhadap audit report lag secara simultan. Namun secara parsial, variabel independensi, frekuensi pertemuan dan keanggotaan komite audit mempunyai pengaruh negatif dalam mengurangi audit report lag. Sementara kompetensi komite audit mempunyai pengaruh positif dalam mengurangi audit report lag.

Kata Kunci: Komite Audit, Tata Kelola, Audit Report Lag.

ABSTRACT

The purpose of this research is to examine the influence of audit committee characteristic (audit committee independence, audit committee meeting, audit committee expertise, and audit committee size) to company’s audit report lag. The existence of audit committee is expected to ensure the quality of financial reporting process with the result that financial statements may be reported in a timely and reduce audit report lag.

This research is replication of Apadore dan Noor’s research in 2013. The research’s data is secondary data which taken from annual reports of consumer goods manufacturing companies which listed on Bursa Efek Indonesia in 2012 from website www.idx.co.id. Population in this research amounted to 33 companies and the sample amounted 26 companies. Purposive sampling method are used to determine samples, then, the data are analized using multiple regression linear analysis after it is examined by using the classical assumption tests.

The result of this research shows that audit committee characteristic has significant influence to audit report lag simultaneously. But partially, audit committee independence, audit committee meeting and audit committee size has negative influence to reduce audit report lag, while audit committee expertise has positive influence.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 paragraf 7 tahun 2012, laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi serta menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Komponen laporan keuangan yang sering disajikan adalah neraca, laporan laba rugi, laporan arus kas, dan laporan ekuitas pemilik atau pemegang saham. Selain itu, catatan atas laporan keuangan atau pengungkapan juga merupakan bagian integral dari setiap laporan keuangan.

relevan jika memiliki manfaat umpan balik (feedback value), memiliki manfaat prediktif (predictive value), tepat waktu, dan lengkap (Erlina dan Rasdianto, 2013:8). Informasi yang disajikan tidak tepat waktu dapat mengurangi atau bahkan menghilangkan manfaat prediktif yang dimiliki sehingga akan mengurangi manfaat dari laporan keuangan bagi penguna laporan keuangan, khususnya investor, dalam pengambilan keputusan.

Dalam rangka melindungi kepentingan pemegang saham yang berinvestasi pada pasar modal di seluruh dunia termasuk Indonesia, dikeluarkan peraturan-peraturan yang mengatur tentang jangka waktu penyampaian laporan keuangan. Untuk Indonesia, Peraturan Badan Pengawas Pasar Modal (Bapepam) No. X.K.2, Salinan Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor: Kep/346/BL/2011 tentang Penyampaian Laporan Keuangan Berkala Emiten atau Perusahaan Publik, mewajibkan setiap perusahaan publik yang terdaftar di Pasar Modal untuk menyampaikan laporan keuangan tahunan yang disertai dengan laporan auditor independen kepada Bapepam-LK selambat-lambatnya akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Jangka waktu penyampaian laporan keuangan tersebut lebih cepat dibandingkan peraturan sebelumnya yang memberikan jangka waktu penyampaian laporan selambat-lambatnya akhir bulan keempat (120 hari) setelah tanggal laporan keuangan tahunan. Perubahan peraturan ini menuntut auditor bekerja lebih cepat dalam menyelesaikan laporan keuangan auditan.

perusahaan-perusahaan go publik, khususnya, adalah keharusan untuk melakukan audit terhadap laporan keuangan oleh auditor independen yaitu akuntan publik. Hal tersebut telah dijelaskan dalam pasal 68 ayat (1) UU No. 40 tentang Perseroan Terbatas dan peraturan Bapepam-LK yang menyatakan bahwa laporan keuangan Emiten atau Perusahaan Publik wajib diaudit dan diberikan opini oleh akuntan publik. Opini audit yang diberikan oleh auditor sebagai hasil audit atas perusahaan publik memiliki konsekuensi dan tanggung jawab yang besar, sehingga auditor dituntut untuk bekerja secara profesional sesuai dengan Standar Profesional Akuntan Publik (SPAP).

Ikatan Akuntan Indonesia dalam SPAP khususnya tentang standar pekerjaan lapangan mengatur tentang prosedur dalam penyelesaian pekerjaan lapangan. Prosedur ini mengatur hal-hal seperti perlunya perencanaan atas aktivitas yang akan dilakukan, pemahaman yang memadai atas struktur pengendalian internal dan pengumpulan bukti-bukti kompeten yang diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan dan konfirmasi sebagai dasar untuk menyata-kan pendapat atas laporan keuangan. Namun, pemenuhan standar audit tersebut tidaklah mudah dan akan berdampak pada kualitas serta lamanya proses penyele-saian laporan keuangan auditan.

pelaporan auditor dalam laporan keuangan auditan dalam auditing disebut audit report lag. Semakin lama auditor menyelesaikan pekerjaan auditnya, maka audit report lag juga akan semakin lama sehingga memberikan efek negatif pada perusahaan dimana pemegang saham yang ada saat ini dan pemegang saham potensial akan menunda keputusan untuk berinvestasi. Hal ini menunjukkan pentingnya ketepatan waktu dalam penyusunan dan penyampaian laporan keuangan kepada publik. Selain menciptakan kepercayaan di kalangan investor terkait keputusan berinvestasi, ketepatan waktu dalam penyampaian dan publikasi laporan keuangan suatu perusahaan publik juga akan mengurangi kemungkinan terjadinya kebocoran informasi kepada investor tertentu, kemungkinan berkem-bangnya isu maupun kemungkinan terdapatnya insider trading di pasar modal.

Manajemen perlu menyeimbangkan manfaat relatif antara pelaporan keuangan yang tepat waktu dan ketentuan informasi yang andal. Untuk menyedia-kan informasi yang tepat waktu, seringkali pelaporan dilakumenyedia-kan sebelum seluruh aspek transaksi atau peristiwa lainnya diketahui, sehingga mengurangi keandalan informasi. Sebaliknya, jika pelaporan ditunda sampai seluruh aspek diketahui, informasi yang dihasilkan mungkin sangat andal tetapi kurang bermanfaat bagi pengambilan keputusan.

perusahaan-perusahaan di Indonesia (YPPMI & SC, 2002). Sejalan dengan hal tersebut, Komite Nasional Kebijakan Corporate Governance (KNKCG) berpendapat bahwa perusahaan-perusahaan di Indonesia mempunyai tanggung jawab untuk menerapkan standar GCG yang telah diterapkan di tingkat internasional.

Perusahaan menerapkan GCG dengan meningkatkan semangat kerja, akuntabilitas, keadilan, transparansi dan tanggung jawab. Memperbaiki pengelolaan dan pengendalian perusahaan untuk memastikan bahwa standar-standar di bidang hukum dan keuangan berjalan dalam kerangka tata kelola yang diatur berdasarkan hukum dan perundang-undangan serta Anggaran Dasar Perseroan.

Komite audit di perusahaan publik memegang peranan yang cukup penting dalam mewujudkan GCG. Bapepam-LK melalui surat edaran No.SE-03/PM/2000 merekomendasikan perusahaan publik untuk membentuk komite audit. Komite audit lebih lanjut diatur dalam Kep-339/BEJ/07-2001 yang mengharuskan semua perusahaan yang terdaftar di Bursa Efek Indonesia memiliki komite audit.

Komite audit merupakan “mata” dan “telinga” dewan komisaris dalam rangka

mengawasi jalannya perusahaan. Keberadaan komite audit yang efektif merupakan salah satu aspek penilaian dalam implementasi GCG. Untuk mewujudkan prinsip GCG di suatu perusahaan publik, diharapkan prinsip independensi (independency), transparansi dan pengungkapan (transparency & disclosure), akuntabilitas (accountability) dan pertanggungjawaban (responsibility), serta kewajaran (fairness) menjadi landasan utama dalam aktivitas komite audit.

tugasnya. Komite Audit bersifat mandiri baik dalam pelaksanaan tugasnya maupun dalam pelaporan, dan bertanggungjawab langsung kepada Komisaris. Lebih jelas Undang-Undang Republik Indonesia No.19 Tahun 2003 tentang Badan Usaha Milik Negara (BUMN), dan Keputusan Ketua Bapepam Nomor: Kep-41/PM/2003 menyatakan:

1. BUMN maupun Emiten atau Perusahaan Publik wajib membentuk Komite Audit yang bekerja secara kolektif dan berfungsi membantu Komisaris dan Dewan Pengawas.

2. Komite Audit dipimpin oleh seorang ketua yang bertanggungjawab kepada Komisaris dan Dewan Pengawas.

3. Komite Audit terdiri dari sekurang-kurangnya satu orang Komisaris Independen dan sekurang-kurangnya dua orang lainnya berasal dari luar perusahaan.

Komite audit dapat melakukan sinergi dengan auditor internal untuk lebih meningkatkan sistem pengendalian internal perusahaan. Apabila terdapat dugaan penyimpangan (fraud) di perusahaan yang melibatkan direksi perusahaan, maka komisaris dapat menugaskan komite audit untuk melakukan audit khusus (fraud audit). Dalam hal ini, komite audit dapat meminta bantuan pihak eksternal (outsourcing), untuk melakukan audit investigatif atau audit forensik dalam rangka mengungkap terjadinya praktik kecurangan yang signifikan di perusahaan.

report lag. Sekaligus dapat mengevaluasi kinerja manajemen sehingga akan menghasilkan laporan keuangan yang berguna bagi investor dalam pengambilan keputusan.

Perusahaan yang terlambat dalam penyampaian laporan keuangan akan dikenakan sanksi administrasi dan denda. Sanksi dan denda yang dikenakan cukup berat, tetapi masih ada beberapa perusahaan yang tidak dapat menyampai-kan laporan keuangan tepat waktu walaupun sudah dibentuk Komite Audit. Jumlah perusahaan yang terlambat menyampaikan laporan keuangan pada tahun 2010 sebanyak 21 perusahaan, tahun 2011 sebanyak 24 perusahaan, dan tahun 2012 sebanyak 29 perusahaan (Kompas, 2012). Dari fakta tersebut, terlihat bahwa jumlah perusahaan yang melakukan pelanggaran dalam bentuk keterlambatan penyampaian laporan keuangan terus meningkat dari tahun ke tahun.

lingkungan penelitian yang sebelumnya dilakukan di Malaysia, kali ini dilakukan di Indonesia dan sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melanjutkan penelitian terdahulu, dan laporannya akan dituangkan dalam sebuah karya tulis ilmiah berbentuk skripsi dengan judul “Pengaruh Karakteristik Komite Audit Terhadap Audit Report Lag pada Perusahaan Manufaktur Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Tahun 2012”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka permasalahan dalam penelitian ini dapat dirumuskan ke dalam pertanyaan penelitian sebagai berikut:

1. Apakah audit committee independence berpengaruh terhadap audit report lag perusahaan manufaktur barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2012?

2. Apakah audit committee meeting berpengaruh terhadap audit report lag perusahaan manufaktur barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2012?

4. Apakah audit committee size berpengaruh terhadap audit report lag perusahaan manufaktur barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2012?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk menguji secara empiris tentang:

1. Pengaruh audit committee independence terhadap audit report lag perusahaan manufaktur barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2012.

2. Pengaruh audit committee meeting terhadap audit report lag perusahaan manufaktur barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2012.

3. Pengaruh audit committee expertise terhadap audit report lag perusahaan manufaktur barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2012.

4. Pengaruh audit committee size terhadap audit report lag perusahaan manu-faktur barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2012.

1.4 Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah sebagai berikut: 1. Bagi penulis, penelitian ini memberikan wawasan dan pemahaman mengenai

2. Bagi akademisi, penelitian ini memberikan informasi dan kontribusi bagi perkembangan ilmu pengetahuan terutama penelitian yang berkaitan dengan peran penting komite audit dalam mengurangi audit report lag.

3. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan bisa menjadi referensi dalam melakukan pengembangan penelitian sejenis serta menambah pengetahuan dengan memberikan gambaran serta bukti empiris mengenai audit report lag dan faktor-faktor yang mempengaruhinya.

4. Bagi perusahaan, penelitian ini dapat menjadi masukan sekaligus pedoman dalam mencermati pelaksanaan penyusunan laporan keuangan perusahaan yang berkualitas sehingga dapat mengurangi audit report lag.

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Penelitian mengenai komite audit ini didasari oleh teori keagenan (agency theory), dimana teori ini merupakan dasar yang digunakan oleh perusahaan untuk memahami corporate governance. Teori keagenan menyangkut hubungan kon-traktual antara dua pihak yaitu principal dan agent. Jensen dan Meckling (1976) menjelaskan hubungan keagenan dalam teori keagenan bahwa “perusahaan meru-pakan kumpulan kontrak (nexus of contract) antara pemilik sumber daya ekono-mis (principal) dan manajer (agent) yang mengurus penggunaan dan pengendali-an sumber daya tersebut”. Inti dari teori keagenan(agency theory) adalah pende-sainan kontrak yang tepat untuk menyelaraskan kepentingan principal dan agent dalam hal terjadi konflik kepentingan (Scott, 1997).

Eisenhardt (1989) menyatakan bahwa

Permasalahan yang timbul akibat adanya perbedaan kepentingan antara principal dan agent disebut dengan agency problems. Menurut Meisser, et al. (2006:7), hubungan keagenan ini mengakibatkan dua permasalahan, yaitu terjadinya informasi asimetris (information asymmetry), dimana manajemen secara umum memiliki lebih banyak informasi mengenai posisi keuangan yang sebenarnya dan posisi operasi entitas dari pemilik; dan terjadinya konflik kepentingan (conflict of interest) akibat ketidaksamaan tujuan, dimana manajemen tidak selalu bertindak sesuai dengan kepentingan pemilik.

Informasi asimetris (asymmetric information) terjadi karena manajer lebih superior dalam menguasai informasi dibanding pihak lain (pemilik atau pemegang saham). Dengan asumsi bahwa individu-individu bertindak untuk memaksimalkan kepentingan diri sendiri, maka dengan informasi asimetris yang dimilikinya akan mendorong agent untuk menyembunyikan beberapa informasi yang tidak diketahui principal, sehingga memberikan kesempatan kepada manajer untuk melakukan kecurangan melalui manajemen laba (earnings management) dalam rangka memaksimumkan utility-nya. Berkaitan dengan masalah keagenan, corporate governance yang merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Dengan kata lain, corporate governance diarahkan untuk mengurangi asimetri informasi antara principal dan agent yang pada akhirnya dapat menurunkan tindakan manajemen laba.

mengadakan kontrak untuk mensejahterakan dirinya dengan profitabilitas yang selalu meningkat. Sedangkan manager (agent) termotivasi untuk memaksimalkan pemenuhan ekonomi dan dan psikologisnya, antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi. Dengan begitu, permasalahan timbul karena masing-masing pihak berusaha untuk mencapai atau mempertahan-kan tingkat kemakmuran yang dikehendaki.

Arrow (1985) dalam Purwati (2006) juga menjelaskan bahwa ada dua macam agency problems, yaitu:

1. Moral hazard, adalah suatu keadaan saat pemegang saham sebagai principal tidak dapat melakukan pengamatan secara detail apakah manajemen sebagai agent sudah membuat keputusan secara tepat, dan

2. Adverse selection, adalah suatu keadaan saat seorang agent membuat pengamatan yang belum dilakukan oleh principal dimana hasil pengamatan tersebut dipakai untuk mengambil keputusan. Principal dalam hal ini tidak bisa mengecek apakah informasi hasil pengamatan agent telah dipakai dengan baik untuk membuat keputusan yang baik sesuai kepentingan principal.

agent dan keputusan principal.

Jadi, teori keagenan digunakan untuk membantu komite audit dalam memahami konflik kepentingan yang mungkin terjadi antara pemilik dan manajemen. Dengan adanya komite audit yang independen diharapkan tidak terjadi kecurangan dalam penyusunan laporan keuangan oleh manajemen yang dapat mengakibatkan audit report lag. Sekaligus dapat mengevaluasi kinerja manajemen sehingga akan menghasilkan laporan keuangan yang berguna bagi investor dalam pengambilan keputusan.

2.1.2 Teori Signaling (Signaling Theory)

Teori signaling menyatakan bahwa perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal pada pasar, dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk (Hartono, 2005).

Teori signaling berakar dari teori akuntansi pragmatik yang memusatkan perhatiannya kepada pengaruh informasi terhadap perubahan perilaku pemakai informasi. Salah satu informasi yang dapat dijadikan sinyal adalah pengumuman yang dilakukan oleh suatu emiten. Pengumuman ini nantinya dapat mem-pengaruhi naik turunnya harga sekuritas perusahaan emiten yang melakukan pengumuman (Suwardjono, 2005).

Manfaat utama teori ini adalah akurasi dan ketepatan waktu penyajian laporan keuangan ke publik adalah sinyal dari perusahaan akan adanya informasi yang bermanfaat dalam kebutuhan untuk pembuatan keputusan dari investor. Semakin panjang audit report lag menyebabkan ketidakpastian pergerakan harga saham. Investor dapat mengartikan lamanya audit report lag dikarenakan perusahaan memiliki bad news sehingga tidak segera mempublikasikan laporan keuangannya, yang kemudian akan berakibat pada penurunan harga saham perusahaan.

2.1.3 Komite Audit (Audit Committee)

Pentingnya keberadaan Komite Audit yang efektif dalam rangka meningkat-kan kualitas pengelolaan perusahaan di Indonesia, maka diterbitmeningkat-kan ketentuan-ketentuan mengenai Komite Audit sebagai berikut:

1. Pedoman Good Corporate Governance (Maret, 2001) yang menganjurkan semua perusahaan di Indonesia memiliki Komite Audit.

2. Surat Edaran BAPEPAM No. SE-03/PM/2000 yang merekomendasikan perusahaan-perusahaan publik memiliki Komite Audit, sebagaimana diperbaharui dengan Keputusan Ketua BAPEPAM No. Kep-41/PM/2003 tanggal 22 Desember 2003 tentang Peraturan Nomor IX.1.5: Pembentukkan dan Pedoman Pelaksanaan Kerja Komite Audit.

3. Kep. 339/BEJ/07-2001, yang mengharuskan semua perusahaan yang listed di Bursa Efek Jakarta memiliki Komite Audit.

5. Keputusan Menteri BUMN No. KEP-117/M-MBU/2002 yang mengharuskan semua BUMN mempunyai Komite Audit.

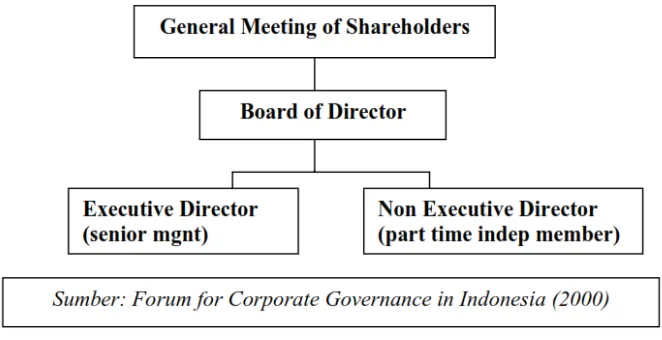

Hal penting yang perlu diperhatikan ketika membahas Komite Audit adalah struktur perusahaan. Secara garis besar, ada dua sistem yang berlaku dalam struktur perusahaan yaitu One Tier System yang dianut oleh Amerika Serikat (USA) dan Two Tier System yang digunakan oleh perusahaan-perusahaan di Eropa. Dalam One Tier System, hanya ada satu badan di bawah Rapat Umum Pemegang Saham (RUPS) yaitu Board of Director yang terdiri atas Executive Director dan Non-Executive Director. Ada dua jabatan dalam Board of Director yaitu Chairman of the Board dan Chief Executive Officer dan biasanya dua jabatan ini dirangkap oleh satu orang. Struktur Board of Director dalam One Tier System dapat dilihat dalam gambar 2.1 berikut ini.

Gambar 2.1 Struktur Board of Director (One Tier System)

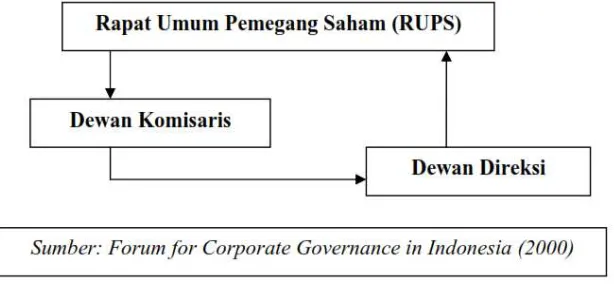

Dewan Direksi. Tetapi Dewan Komisaris tidak mempunyai wewenang untuk menangani hal-hal operasional. Wewenang operasional sepenuhnya ada ditangan Dewan Direksi Struktur Board of Director dalam Two Tier System dapat dilihat dalam gambar 2.2 berikut ini.

Gambar 2.2 Struktur Board of Director (Two Tier System)

[image:30.595.160.467.590.732.2]Komite audit adalah salah satu komite yang dibentuk oleh dewan komisaris dan bertanggungjawab kepada dewan komisaris dengan tugas dan tanggungjawab utama untuk memastikan prinsip-prinsip Good Corporate Governance terutama transparansi dan disclosure diterapkan secara konsisten dan memadai oleh para eksekutif (Tjager dkk, 2003).

Komite audit merupakan salah satu unsur kelembagaan dalam konsep Good Corporate Governance yang diharapkan mampu memberikan kontribusi tinggi dalam level penerapannya. Keberadaan komite audit diharapkan mampu mening-katkan kualitas pengawasan internal perusahaan, serta mampu mengoptimalkan mekanisme checks and balances, yang pada akhirnya ditujukan untuk memberi-kan perlindungan yang optimum kepada para pemegang saham dan stakeholder lainnya.

2.1.3.1 Pengertian Komite Audit

Pengertian komite audit adalah salah satu komite yang dibentuk oleh dewan komisaris dan bertanggungjawab kepada dewan komisaris dengan tugas dan tanggungjawab utama untuk memastikan prinsip-prinsip good corporate governance terutama transparansi dan disclosure diterapkan secara konsisten dan memadai oleh para eksekutif (Tjager dkk, 2003). Bursa Efek Jakarta (BEJ) menyatakan bahwa Komite Audit adalah komite yang dibentuk oleh Dewan Komisaris perusahaan, yang anggotanya diangkat dan diberhentikan oleh Dewan Komisaris, yang bertugas untuk membantu melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam pengelolaan perusahaan (Keputusan Direksi BEJ No. Kep-315/BEJ/062000 dalam Purwati, 2006).

2.1.3.2 Struktur Komite Audit

Struktur Komite Audit di Indonesia diatur dalam Kep. Men. 117/2002 untuk perusahaan BUMN dan untuk perusahaan publik diatur dalam Keputusan BEJ dan Peraturan Bapepam yang relevan. Ketentuan mengenai Struktur Komite Audit menurut Keputusan Ketua Bapepam No. Kep-29/PM/2004 tanggal 24 Desember 2004 tentang Peraturan Nomor IX.1.5: Pembentukkan dan Pedoman Pelaksanaan Kerja Komite Audit adalah sebagai berikut:

1. Anggota komite audit diangkat dan diberhentikan oleh Dewan komisaris dan dilaporkan kepada Rapat Umum Pemegang Saham

sebagai ketua komite audit. Dalam hal Komisaris independen yang menjadi anggota komite audit lebih dari satu orang maka salah satunya bertindak sebagai ketua komite audit.

Adapun Persyaratan Keanggotaan Komite Audit sesuai Keputusan Ketua Bapepam No. Kep-29/PM/2004 tanggal 24 Desember 2004 tentang Peraturan Nomor IX.1.5: Pembentukkan dan Pedoman Pelaksanaan Kerja Komite Audit adalah sebagai berikut:

1. Memiliki integritas yang tinggi, kemampuan, pengetahuan dan pengalaman yang memadai sesuai dengan latar belakang pendidikannya, serta mampu berkomunikasi dengan baik.

2. Salah seorang dari anggota Komite Audit memiliki latar belakang pendidikan akuntansi atau keuangan.

3. Memiliki pengetahuan yang cukup untuk membaca dan memahami laporan keuangan

4. Memiliki pengetahuan yang memadai tentang peraturan perundangan di bidang Pasar Modal dan peraturan perundang-undangan terkait lainnya. 5. Bukan merupakan orang dalam Kantor Akuntan Publik, Kantor Konsultan

Hukum, atau Pihak lain yang member jasa audit, jasa non audit dan atau jasa konsultasi lain kepada Emiten atau Perusahaan Publik yang bersangkutan dalam waktu 6 (enam) bulan terakhir sebelum diangkat oleh komisaris. 6. Bukan merupakan orang yang mempunyai wewenang dan tanggung jawab

oleh Komisaris, kecuali Komisaris Independen.

7. Tidak mempunyai saham baik langsung maupun tidak langsung pada Emiten atau Perusahaan Publik. Dalam hal anggota Komite Audit memperoleh saham akibat suatu peristiwa hukum maka dalam jangka waktu paling lama 6 (enam) bulan setelah diperolehnya saham tersebut wajib mengalihkanya kepada pihak lain.

8. Tidak mempunyai:

a. Hubungan keluarga karena perkawinan dan keturunan sampai derajat kedua, baik secara horizontal maupun vertical dengan Komisaris, Direksi, atau Pemegang Saham Utama Emiten atau Perusahaan Publik; dan atau b. Hubungan usaha baik langsung maupun tidak langsung yang berkaitan

dengan kegiatan usaha Emiten atau Perusahaan Publik.

2.1.3.3 Tugas dan Tanggung Jawab Komite Audit

Komite Audit bertugas untuk memberikan pendapat kepada Dewan Komisaris terhdap laporan atau hal-hal yang disampaikan oleh direksi kepada Dewan Komisaris, mengidentifikasi hal-hal yang memerlukan perhatian Komisaris, dan melaksanakan tugas-tugas lain yang berkaitan dengan tugas Dewan Komisaris, antara lain meliputi:

1. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan seperti laporan keuangan, proyeksi, dan informasi keuangan lainnya.

undangan di bidang Pasar Modal dan peraturan perundang-undangan lainnya yang berhubungan dengan kegiatan perusahaan.

3. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal. 4. Melaporkan kepada Komisaris berbagai resiko yang dihadapi perusahaan dan

pelaksanaan manajemen resiko oleh direksi.

5. Melakukan penelaahan dan melaporkan kepada Komisaris atas pengaduan yang berkaitan dengan Emiten atau perusahaan public.

6. Menjaga kerahasiaan dokumen, data dan informasi perusahaan.

Hubungan yang erat antara Komite Audit dengan Dewan Komisaris ini juga nampak dalam kewajiban pelaporan Komite Audit. Komite Audit bertanggung jawab kepada Dewan Komisaris atas pelaksanaan tugas yang telah ditentukan dan wajib membuat laporan kepada Dewan Komisaris atas setiap penggunaan yang diberikan (BEJ, 2001 dalam Purwati, 2006).

2.1.4 Independensi Komite Audit

Independensi merupakan landasan dari efektivitas komite audit. Kinerja komite audit menjadi efektif jika para anggotanya memiliki kemandirian dalam menyatakan sikap dan pendapat. Untuk menjamin independensi, Bapepam (2004) menetapkan persyaratan bagi pihak-pihak yang menjadi anggota komite audit yaitu: 1. Bukan merupakan orang dalam Kantor Akuntan Publik, Kantor Konsultan

2. Bukan merupakan orang yang mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin, atau mengendalikan kegiatan emiten atau perusahaan publik dalam waktu enam bulan terakhir sebelum diangkat oleh komisaris, kecuali komisaris independen.

3. Tidak mempunyai saham baik langsung maupun tidak langsung pada emiten atau perusahaan publik. Dalam hal anggota komite audit memperoleh saham akibat suatu peristiwa hukum maka dalam jangka waktu paling lama enam bulan setelah diperolehnya saham tersebut wajib mengalihkan kepada pihak lain.

4. Tidak mempunyai:

a. Hubungan keluarga karena perkawinan dan keturunan sampai derajat kedua, baik secara horisontal maupun secara vertikal dengan komisaris, direksi, atau pemegang saham utama emiten atau perusahaan publik. b. Tidak memiliki hubungan usaha baik langsung maupun tidak langsung

yang berkaitan dengan kegiatn emiten atau perusahaan publik.

2.1.5 Rapat Komite Audit

pertemuan tiga sampai empat kali dalam satu tahun untuk melaksanakan kewajiban dan tanggungjawabnya (FCGI, 2002).

Komite audit juga dapat mengadakan pertemuan eksekutif dengan pihak-pihak luar keanggotaan komite audit yang diundang sesuai dengan keperluan atau secara periodik. Pihak-pihak luar tersebut antara lain komisaris, manajemen senior, kepala auditor internal dan kepala auditor eksternal. Hasil rapat komite audit dituangkan dalam risalah rapat yang ditandatangani oleh semua anggota komite audit. Ketua komite audit bertanggung jawab atas agenda dan bahan-bahan pendukung yang diperlukan serta wajib melaporkan aktivitas pertemuan komite audit kepada dewan komisaris. Apabila komite audit menemukan hal-hal yang diperkirakan dapat mengganggu kegiatan perusahaan, komite audit wajib menyampaikannya kepada dewan komisaris selambat-lambatnya sepuluh hari kerja. Laporan yang dibuat dan disampaikan komite audit kepada komisaris utama adalah:

1. Laporan triwulanan mengenai tugas yang dilaksanakan dan realisasi program kerja dalam triwulan bersangkutan.

2. Laporan tahunan pelaksanaan kegiatan komite audit.

serta kesimpulan atas kinerja sistem kontrol internal.

Pertemuan komite audit berfungsi sebagai media komunikasi formal anggota komite audit dalam mengawasi proses corporate governance, memastikan bahwa manajemen senior membudayakan corporate governance, memonitor bahwa perusahaan patuh pada code of conduct, mengerti semua pokok persoalan yang mungkin dapat mempengaruhi kinerja keuangan atau non-keuangan perusahaan, memonitor bahwa perusahaan patuh pada tiap undang-undang dan peraturan yang berlaku, dan mengharuskan auditor internal melaporkan secara tertulis hasil pemeriksaan corporate governance dan temuan lainnya (Putra, 2010 dalam Anggarini, 2010).

2.1.6 Kompetensi (Keahlian Keuangan) Anggota Komite Audit

Kompetensi adalah kemampuan yang harus dimiliki mengenai pemahaman yang memadai tentang akuntansi, audit dan sistem yang berlaku dalam perusahaan. Kompetensi menunjukkan terdapatnya pencapaian dan pemeliharaan suatu tingkatan pemahaman dan pengetahuan yang memungkinkan seorang anggota komite audit untuk melaksanakan tugas dengan baik. Anggota komite audit harus mampu dan mengerti serta menganalisa laporan keuangan. Kompetensi komite audit diwujudkan oleh keahlian keuangan yang dimilliki anggota komite.

suatu keseimbangan keterampilan dan pengalaman dengan latar belakang usaha yang luas. Setidaknya satu anggota komite audit harus pula mempunyai pengertian yang baik tentang pelaporan keuangan.

New York Stock Exchange (Purwati, 2006) dalam standarnya mensyaratkan semua anggota komite audit dapat membaca laporan keuangan dan sekurang-kurangnya ada satu orang yang memiliki keahlian di bidang akuntansi atau keuangan. NYSE yakin keberadaan ahli akuntansi atau keuangan akan member-dayakan komite audit untuk melakukan penilaian secara independen atas infor-masi yang diterimanya, mengenali permasalahan dan mencari solusi yang tepat.

Securities and Exchange Commission (Purwati, 2006) memberikan kriteria

“financial expert” dengan memperhat ikan beberapa hal berikut:

1. Pengalaman sebelumnya sebagai akuntan publik atau auditor, CFO, controller, chief accounting officer, atau posisi yang sejenis.

2. Pemahaman terhadap Standar Akuntansi Keuangan dan laporan keuangan 3. Pengalaman dalam audit atas laporan keuangan perusahaan

4. Pengalaman dalam pengendalian internal

5. Pemahaman atas akuntansi untuk penaksiran (estimates), accruals, dan cadangan (reserves)

2.1.7 Jumlah Anggota Komite Audit

Bapepam No: Kep-29/PM/2004 yang diterbitkan pada 24 September 2004 bagian C yaitu anggota Komite Audit sekurang-kurangnya terdiri dari 3 (tiga) orang anggota. Namun, keanggotaan komite audit di Indonesia bermacam-macam. Jumlah anggota Komite Audit disesuaikan besar kecilnya dengan organisasi dan tanggung jawab. Biasanya tiga sampai lima anggota merupakan jumlah yang cukup ideal.

Namun, jumlah anggota komite audit pada perusahaan publik di Indonesia bermacam-macam, hal ini memunculkan pemikiran bahwa semakin banyak jumlah anggota komite audit dapat meningkatkan kualitas dari laporan keuangan dan mengurangi audit report lag, dengan semakin banyaknya jumlah anggota komite audit maka cenderung untuk memiliki kekuatan atau power yang lebih besar (Kalbers dan Fogarty,1993 dalam Abawayya 2010), menerima lebih banyak sumber daya (Pincus et al. 1989 dalam Hoitash dan Hoitash, 2007), serta berhubungan positif dengan kualitas pelaporan keuangan (Felo et al., 2003 dalam Abawayya 2010).

2.1.8 Laporan Keuangan

Menurut Weygandt dan Kieso, 2005 (dalam Sari, 2011) mendefinisikan

“laporan keuangan merupakan sarana utama dimana informasi keuangan

dikomu-nikasikan dengan pihak luar perusahaan, laporan ini memberikan sejarah kuan-titatif perusahaan dalam satuan uang”.

keuangan harus menerapkan PSAK secara benar disertai pengungkapan yang diharuskan PSAK dalam catatan atas laporan keuangan. Informasi lain tetap disajikan untuk menghasilkan penyajian yang wajar walaupun pengungkapan tersebut tidak diharuskan oleh standar akuntansi (PSAK No.1, par.10).

Laporan keuangan merupakan media komunikasi yang digunakan manajemen kepada pihak luar perusahaan. Kualitas komunikasi yang dicapai tergantung pada kualitas laporan keuangan. Karakteristik kualitas laporan keuangan sebagaimana yang dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (IAI, 2012) No.1 adalah:

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk dapat dipahami oleh pemakai. Pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pemakai. Informasi yang relevan dapat digunakan untuk membantu mengevaluasi peristiwa masa lalu, masa kini, atau masa depan.

3. Andal

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesat-kan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang jujur (faithfull representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

Pemakai harus dapat membenadingkan laporan keuangan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat membandingkan laporan keuangan antar perusaha-an. Hal tersebut dilakukan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

rangka mengikuti perkembangan pasar modal global, pada tanggal 5 Juli 2011 Bapepam mengeluarkan Peraturan Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor: Kep/346/BL/2011 Tentang Kewajiban Penyampaian Laporan Keuangan Berkala, laporan keuangan harus disertai dengan laporan akuntan dengan pendapat yang lazim dan disampaikan kepada Bapepam selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan.

Dalam Peraturan Bapepam No. X.K.2, Lampiran Keputusan Ketua Bapepam Nomor: Kep/346/BL/2011 disebutkan laporan keuangan yang harus disampaikan kepada Bapepam terdiri dari:

1. Laporan posisi keuangan (neraca), 2. Laporan laba rugi komprehensif, 3. Laporan perubahan ekuitas, 4. Laporan arus kas,

5. Laporan posisi keuangan pada awal periode komparatif, jika Emiten atau Perusahaan Publik menerapkan suatu kebijakan akuntansi secara retrospektif, membuat penyajian kembali pos-pos laporan keuangan, atau mereklasifikasi pos-pos dalam laporan keuangannya; dan

6. Catatan atas laporan keuangan.

2.1.9 Audit dan Standar Auditing

accumulation and evaluation of evidence about information to determine and

report on the degree of correspondence between the information and established

criteria. Auditing should be done by competent, independent person.”

Berdasar definisi di atas, dapat disimpulkan tiga elemen fundamental dalam auditing, yaitu (1) seorang auditor harus independen, (2) auditor harus bekerja mengumpulkan bukti untuk mendukung pendapatnya, dan (3) hasil pekerjaan auditor adalah laporan.

Audit pada umumnya dikelompokkan dalam tiga golongan, yaitu:

1. Audit laporan keuangan (Financial Statement Audit) adalah audit yang dilakukan oleh auditor independen terhadap laporan keuangan yang disajikan oleh klien, untuk menyatakan pendapat mengenai kewajaran laporan keuangan tersebut. Auditor independen menilai kewajaran laporan keuangan atas dasar kesesuaiannya dengan prinsip akuntansi berterima umum.

2. Audit kepatuhan (Compliance Audit) adalah audit yang tujuannya menentukan apakah yang diaudit sesuai dengan kondisi atau peraturan tertentu. Hasil audit kepatuhan umumnya dilaporkan kepada pihak berwenang pembuat kriteria. Audit kepatuhan banyak dijumpai dalam pemerintahan. 3. Audit operasional (Operational Audit) merupakan review secara sistematik

kegiatan organisasi, atau bagian daripadanya, dalam hubungannya dengan tujuan tertentu. Tujuan audit operasional adalah mengevaluasi kinerja, mengidentifikasi kesempatan untuk peningkatan, dan membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut.

tanggung jawab profesionalnya. Standar auditing yang telah ditetapkan dan disajikan oleh Ikatan Akuntan Indonesia adalah sebagai berikut:

a. Standar umum, yaitu:

1. Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi, dan sikap mental harus dpertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat.

b. Standar pekerjaan lapangan, yaitu:

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika menggunakan asisten dalam pelaksanaan audit harus disupervisi dengan semestinya. 2. Pemahaman yang memadai atas pengendalian intern harus diperoleh

untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian saat dilakukan.

3. Bukti audit dikatakan kompeten jika diperoleh melalui inspeksi, penga-matan, permintaan keterangan, dan konfirmasi sebagai dasar yang mema-dai untuk menyatakan pendapat atas laporan keuangan yang diaudit. c. Standar pelaporan, yaitu:

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disu-sun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. 2. Laporan auditor harus menunjukkan atau menyatakan, jika ada

keuangan periode berjalan. Dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat seuatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi.

Pemenuhan standar audit ini tidaklah mudah karena berdampak pada lamanya penyelesaian laporan audit dan kualitas hasil laporan keuangan auditan. Kondisi ini dapat menimbulkan suatu dilema bagi auditor. Salah satu kriteria profesionalisme dari auditor adalah ketepatan waktu penyampaian laporan keuangan auditan. Ketepatan waktu perusahaan dalam mempublikasikan laporan keuangan kepada masyarakat umum dan kepada Bapepam tergantung dari lama-nya auditor dalam menyelesaikan pekerjaan auditlama-nya. Semakin cepat pekerjaan audit selesai dilakukan, maka semakin cepat pula informasi dipublikasikan.

Dyer dan McHugh, 1974 (dalam Sari, 2011) menyimpulkan bahwa ketepatan waktu pelaporan keuangan merupakan elemen pokok bagi catatan laporan keuangan yang memadai. Para pemakai informasi akuntansi tidak hanya perlu memiliki informasi keuangan yang relevan dengan prediksi dan pembuatan keputusan, tetapi informasi juga harus bersifat baru. Ketepatan waktu mengimplikasikan bahwa laporan keuangan seharusnya disajikan pada suatu interval waktu, untuk menjelaskan perubahan dalam perusahaan yang mungkin mempengaruhi pemakai informasi dalam membuat prediksi dan keputusan.

2.1.10 Audit report lag

Ahmad dan Kamarudin (2002) menyatakan bahwa “Audit report lag is the

length of time from a company’s fiscal year end to the date of the auditor’s

report”. Lamanya waktu penyelesaian audit dapat mempengaruhi ketepatan waktu

informasi tersebut untuk dipublikasikan sehingga berdampak pada reaksi pasar terhadap keterlambatan informasi dan mempengaruhi tingkat ketidakpastian keputusan yang didasarkan pada informasi yang dipublikasikan.

pengambilan keputusan.

IAI (2012) menyatakan bahwa jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Ketepatan waktu menunjukan laporan keuangan disajikan dalam kurun waktu teratur, untuk memperlihatkan perubahan keadaan perusahaan yang mungkin akan mempengaruhi pemikiran jangka panjang investor dan keputusan pemakainya.

Ketentuan waktu penyampaian laporan keuangan tahunan telah diatur dalam Peraturan Bapepam Nomor X.K.2 yang menjelaskan tentang penyampaian laporan keuangan perusahaan dan laporan keuangan tahunan yang harus disertai dengan pendapat lazim dari auditor independenya yang disampaikan kepada Bapepam selambat-lambatnya akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan perusahaan.

2.2Penelitian Terdahulu

Hossain dan Taylor (1998) menguji audit report lag di Pakistan dengan menggunakan sampel 103 perusahaan yang terdaftar di Karachi Stock Exchange tahun 1993. Dengan data yang diambil dari annual report, Hossain dan Taylor (1998) menemukan bukti empiris bahwa anak perusahaan multinasional berhubungan signifikan negatif dengan audit report lag, sedangkan variabel lainnya yaitu jenis industri, debt to equity ratio, KAP internasional, ukuran perusahaan (diproksikan logaritma total aset), profitabilitas dan fee audit tidak berpengaruh secara signifikan terhadap audit report lag.

100 perusahaan publik yang terdaftar di Kuala Lumpur Stock Exchange dengan tahun fiskal 1996-2000. Hasil penelitian menyatakan bahwa audit report lag yang lebih lama terjadi pada perusahaan: (1) industri nonfinansial, (2) mendapat opini audit selain unqualified opinion, (3) memiliki tahun fiskal yang berakhir selain 31 Desember, (4) diaudit oleh KAP non Big Five, (5) mengalami kerugian, (6) memiliki risiko yang lebih tinggi. Risiko diproksikan dengan proporsi total utang dengan total aset. Sedangkan adanya pos-pos luar biasa dan ukuran perusahaan tidak terbukti berhubungan secara signifikan dengan audit report lag.

Purwati (2006) peneliti Indonesia menggunakan sampel 140 perusahaan go public yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menyatakan bahwa, independensi anggota komite audit, ketua komite audit, serta kompetensi: keahlian keuangan anggota komite audit berpengaruh signifikan terhadap audit report lag, sedangkan keanggotaan komite audit, proporsi komisaris independen tidak berpengaruh terhadap audit report lag.

Almosa dan Alabbas (2007) Meneliti perusahaan yang terdaftar di Saudi Stock Market (Tadawul) selama tahun 2003, 2004, 2005 dan 2006, hasil penelitian ini menyatakan bahwa, auditee size, profitability dan auditee sector berpengaruh signifikan terhadap audit report lag, sedangkan audit opinion dan auditor size tidak berpengaruh signifikan terhadap audit report lag.

faktor penentu penting dari audit report lag. Hasil regresi untuk non-perbankan dan sektor keuangan juga sama.

Rachmawati (2008) menguji faktor internal dan eksternal yang mempengaruhi audit report lag pada perusahaan manufaktur yang terdaftar di Jakarta Stock Exchange, hasil penelitian ini menyatakan bahwa faktor internal yang mempengaruhi audit report lag adalah size perusahaan dan faktor eksternal ukuran kantor akuntan publik sedangkan variable profitabilitas, solvabilitas, internal auditor tidak mempunyai pengaruh terhadap audit report lag.

Nor et al., (2010) meneliti tentang hubungan dari corportate governance dengan audit report lag pada perusahaan go public yang terdaftar di Bursa Malaysia pada tahun 2002, Audit committee size dan Audit committee meeting berpengaruh negatif terhadap audit report lag, sedangkan Audit committee independence tidak berpengaruh terhadap audit report lag.

Hashim dan Rahman (2011) meneliti tentang komite audit dengan audit report lag pada perusahaan go public yang terdafta di Bursa Malaysia pada tahun 2007-2009, penelitian ini menyatakan bahwa audit report lag hanya dipengaruhi oleh variabel audit committee independence dan audit committee expertise, sedangkan variabel audit committee meeting tidak berpengaruh terhadap audit report lag.

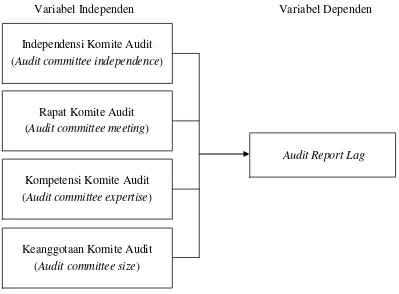

2.3Kerangka Konseptual

Faktor-faktor tersebut antara lain audit committee independence, audit committee meeting, audit committee expertise, audit committee size. Kerangka pemikiran dijelaskan pada Gambar 2.4 sebagai berikut:

[image:50.595.114.513.208.502.2]Variabel Independen Variabel Dependen

Gambar 2.4 Bagan Kerangka Konseptual

2.4Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian, hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi.

Independensi Komite Audit (Audit committee independence)

Rapat Komite Audit (Audit committee meeting)

Kompetensi Komite Audit (Audit committee expertise)

Keanggotaan Komite Audit (Audit committee size)

Berdasarkan perumusan masalah dan kerangka konseptual di atas, maka hipotesis penelitian ini adalah:

H1 : Audit committee independence, audit committee meeting, audit committee expertise, dan audit committee size tidak berpengaruh secara parsial terhadap audit report lag perusahaan manufaktur barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2012.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian empiris dimana berfokus pada tujuan untuk penyelesaian masalah dan memiliki tahap-tahap logika, metodenya kuat dan terorganisasi untuk mengidentifikasi masalah, mengumpulkan data, menganalisa-nya dan membentuk suatu kesimpulan. Disamping itu, peneltian ini juga merupa-kan penelitian korelasi yaitu melihat adanya hubungan antara satu variabel dengan variabel lain.

3.2 Tempat dan Waktu Penelitian

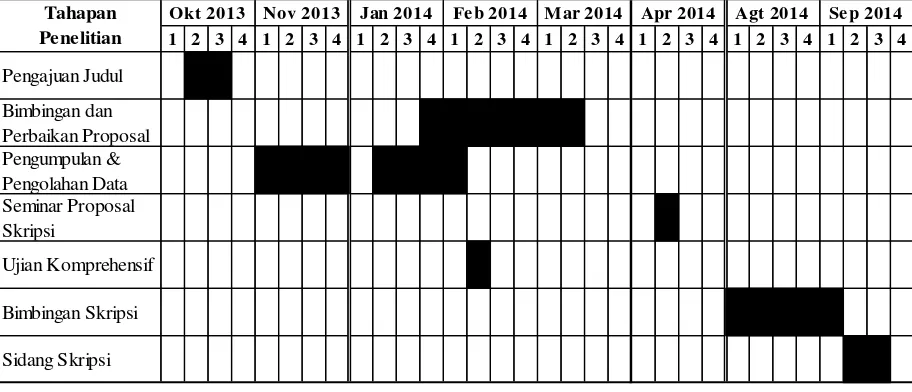

[image:52.595.86.542.555.751.2]Penelitian ini dilakukan dengan mengambil data-data yang diperlukan dari website Bursa Efek Indonesia (www.idx.com) dan dilakukan dari bulan Oktober 2013 - September 2014. Adapun waktu penelitian ini tercantum pada tabel 3.1

Tabel 3.1 Jadwal Penelitian

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan Judul

Bimbingan dan Perbaikan Proposal Pengumpulan & Pengolahan Data Seminar Proposal Skripsi

Ujian Komprehensif

Bimbingan Skripsi

Sidang Skripsi

Se p 2014 Apr 2014 Agt 2014

Mar 2014 Tahapan

Penelitian

3.3 Batasan Operasional

Untuk menghindari kesimpangsiuran dalam penelitian ini, penulis menetap-kan batasan operasional penelitian, yaitu:

1. Data laporan keuangan perusahaan manufaktur barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2012.

2. Variabel yang digunakan dalam penelitian ini antara lain: a. Variabel dependen yaitu audit report lag.

b. Variabel independen yaitu independensi komite audit (audit committee independence), rapat komite audit (audit committee meeting), kompetensi komite audit (audit committee expertise), dan keanggotaan komite audit (audit committee size).

3.4 Defenisi Operasional Variabel 3.4.1 Audit Report Lag

ketiga setelah tanggal laporan keuangan atau dalam jangka waktu 90 hari. Variabel audit report lag diukur secara kuantitatif dari tanggal penutupan buku perusahaan hingga tanggal diterbitkannya laporan audit.

3.4.2 Independensi Komite Audit (audit committee independence)

Independensi adalah suatu sikap mental yang sulit dikendalikan karena berhubungan dengan integritas seseorang. Integritas seseorang ditentukan oleh apa yang sebenarnya diyakini dan dilaksanakan dalam kenyataan (in fact) bukan hanya apa yang terlihat (in appereance) (FGCI, 2000). Komite audit dalam hal ini harus bebas dari setiap kewajiban dan tidak memiliki suatu kepentingan tertentu terhadap perusahaan tercatat. Variabel ini diukur dari proporsi jumlah anggota yang berasal dari luar perusahaan dengan jumlah anggota komite audit. Data untuk variabel ini diperoleh dari laporan tahunan serta surat pengangkatan komisaris independen dan komite audit serta Direktori Pasar Modal Indonesia.

3.4.3 Rapat Komite Audit (audit committee meeting)

3.4.4 Kompetensi Komite Audit (audit committee expertise)

The Indonesian Institute For Corporate Governance (2000) memuat keten-tuan bahwa anggota komite audit harus memiliki pemahaman yang memadai mengenai akuntansi, audit dan sistem yang berlaku dalam perusahaan. Disamping itu, anggota komite audit juga harus memiliki atribut-atribut untuk mendukung pelaksanaan tugasnya, yaitu sifat tidak mudah percaya (suspicious mind), dan memiliki rasa ingin tahu (inquisitive mind), dapat berpikir logis (logical mind) dan memiliki kemampuan untuk menganalisa masalah (analytical ability). Variabel ini diukur dari proporsi anggota komite audit yang kompeten dengan jumlah anggota komite audit.

3.4.5 Keanggotaan Komite Audit (audit committee size)

Berdasarkan Surat Edaran dari direksi PT. Bursa Efek Indonesia No.SE-008/BEJ/12-2001 tanggal 7 Desember 2001 dan Pedoman Pembentukan Komite Audit menurut Bapepam perihal keanggotaan komite audit, disebutkan bahwa anggota komite audit sekurang-kurangnya 3 (tiga) orang, termasuk ketua komite audit. Variabel ini diukur dari jumlah anggota komite audit yang ada dalam satu perusahaan. Data untuk variabel ini diperoleh dari laporan tahunan, surat pengang-katan komisaris independen dan komite audit serta Direktori Pasar Modal Indonesia.

3.5 Populasi dan Sampel Penelitian

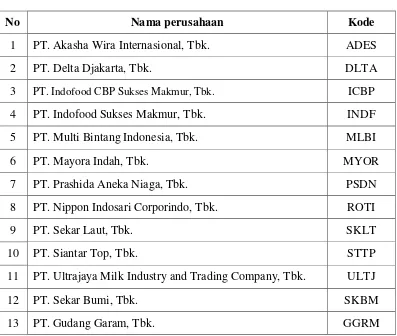

yang terdaftar di Bursa Efek Indonesia. Teknik pengambilan sampel adalah dilakukan dengan teknik purposive sampling yaitu teknik pengambilan sampel berdasarkan suatu kriteria dengan pertimbangan judgement sampling (Jogiyanto, 2004:79). Sampel perusahaan dalam penelitian ini berjumlah 26 perusahaan.

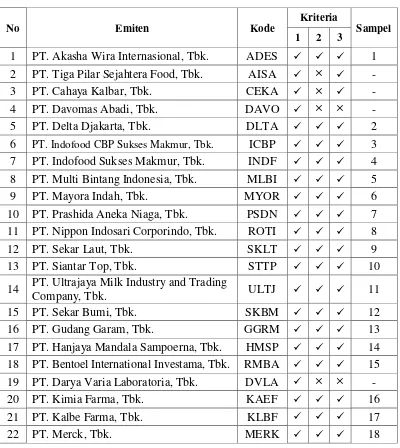

[image:56.595.115.515.299.747.2]Adapun populasi yang memiliki data yang lengkap dan dapat dijadikan sampel adalah sebagai berikut:

Tabel 3.2 Sampel Penelitian

No Emiten Kode

Kriteria

Sampel 1 2 3

1 PT. Akasha Wira Internasional, Tbk. ADES 1 2 PT. Tiga Pilar Sejahtera Food, Tbk. AISA -

3 PT. Cahaya Kalbar, Tbk. CEKA -

4 PT. Davomas Abadi, Tbk. DAVO -

5 PT. Delta Djakarta, Tbk. DLTA 2 6 PT. Indofood CBP Sukses Makmur, Tbk. ICBP 3 7 PT. Indofood Sukses Makmur, Tbk. INDF 4 8 PT. Multi Bintang Indonesia, Tbk. MLBI 5

9 PT. Mayora Indah, Tbk. MYOR 6

10 PT. Prashida Aneka Niaga, Tbk. PSDN 7 11 PT. Nippon Indosari Corporindo, Tbk. ROTI 8

12 PT. Sekar Laut, Tbk. SKLT 9

13 PT. Siantar Top, Tbk. STTP 10

14 PT. Ultrajaya Milk Industry and Trading

Company, Tbk. ULTJ 11

15 PT. Sekar Bumi, Tbk. SKBM 12

16 PT. Gudang Garam, Tbk. GGRM 13

17 PT. Hanjaya Mandala Sampoerna, Tbk. HMSP 14 18 PT. Bentoel International Investama, Tbk. RMBA 15 19 PT. Darya Varia Laboratoria, Tbk. DVLA -

20 PT. Kimia Farma, Tbk. KAEF 16

21 PT. Kalbe Farma, Tbk. KLBF 17

No Emiten Kode Kriteria Sampel 1 2 3

23 PT. Pyridam Farma, Tbk. PYFA -

24 PT. Taisho Pharmaceutical Indonesia, Tbk. SQBB - 25 PT. Tempo Scan Pasific, Tbk. TSPC -

26 PT. Indofarma, Tbk. INAF 19

27 PT. Martina Berto, Tbk. MBTO 20

28 PT. Mustika Ratu, Tbk. MRAT 21

29 PT. Mandom Indonesia, Tbk. TCID 22 30 PT. Unilever Indonesia, Tbk. UNVR 23 31 PT. Kedawung Setia Industrial, Tbk. KDSI 24 32 PT. Kedaung Indah Can, Tbk. KICI 25 33 PT. Langgeng Makmur Industri, Tbk. LMPI 26

Kriteria yang digunakan dalam pengambilan sampel dengan teknik purposive sampling adalah sebagai berikut:

a. Perusahaan manufaktur barang konsumsi yang terdaftar dan tidak keluar (delisting) di Bursa Efek Indonesia pada tahun 2012.

b. Memiliki laporan keuangan publikasi tahun 2012 yang lengkap dan telah diaudit.

c. Memiliki data perusahaan yang lengkap, dapat dianalisis, dan sesuai dengan variabel penelitian ini baik variabel independen maupun dependen.

3.6 Jenis Data

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Studi pustaka, yaitu metode pengumpulan data yang dilakukan dengan mengolah literatur, artikel, jurnal, hasil penelitian terdahulu, maupun media tertulis lainnya yang berkaitan dengan topik pembahasan dari penelitian ini. 2. Studi dokumentasi, yaitu metode pengumpulan data yang dilakukan dengan

mengumpulkan seluruh data sekunder dan seluruh informasi yang digunakan untuk menyelesaikan masalah yang ada dalam dokumen. Adapun data sekunder yang dibutuhkan dalam penelitian ini meliputi data deskripsi komite audit, yang terdiri dari independensi, pertemuan rapat, kompetensi, dan keanggotaan komite audit. Data sekunder diperoleh dari laporan keuangan tahunan perusahaan manufaktur barang konsumsi yang diunduh melalui website perusahaan dan Bursa Efek Indonesia (BEI) di www.idx.co.id.

3.8 Teknis Analisis

Penelitian ini adalah penelitian empiris yaitu menggunakan fakta dan data yang objektif dan nyata kemudian diuji secara sistematis. Teknik analisis data yang digunakan adalah sebagai berikut.

3.8.1 Metode Analisis Deskriptif

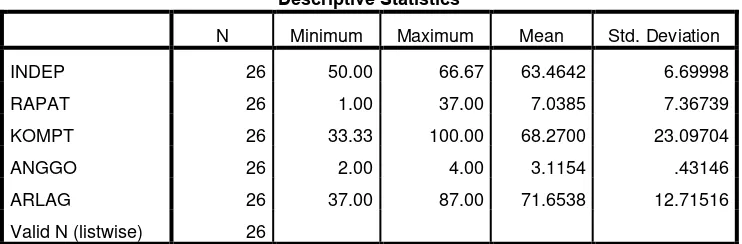

hanya digunakan untuk menyajikan dan menganalisis data disertai dengan perhitungan agar dapat memperjelas keadaan atau karakteristik data yang bersangkutan. Pengukuran yang digunakan analisis deskriptif ini meliputi jumlah sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi (Ghozali, 2005).

Nilai Minimum digunakan untuk mengetahui jumlah terkecil data yang bersang