Informasi Dokumen

- Penulis:

- Herman

- Pengajar:

- Ely Suhayati SE., M.Si., Ak

- Sekolah: Universitas Komputer Indonesia

- Mata Pelajaran: Akuntansi

- Topik: Pengaruh Sistem Informasi Akuntansi Terhadap Pengendalian Intern Dan Implikasinya Pada Kualitas Informasi

- Tipe: Skripsi

- Tahun: 2012

- Kota: Bandung

Ringkasan Dokumen

I. Pendahuluan

Bagian pendahuluan ini memberikan latar belakang penelitian yang relevan dengan tujuan pembelajaran. Latar belakang menjelaskan pentingnya Sistem Informasi Akuntansi (SIA) yang efektif dalam konteks pengendalian internal dan kualitas informasi, khususnya di lingkungan Kantor Pelayanan Pajak Pratama Bandung. Pembahasan mengenai modernisasi perpajakan, keterbatasan SIA yang ada, dan kasus-kasus penyimpangan menjadi dasar bagi penelitian ini. Hal ini dapat digunakan untuk menjelaskan pentingnya integritas data dan akuntabilitas dalam konteks pemerintahan dan memberikan gambaran realita di lapangan yang dapat dikaitkan dengan teori-teori akuntansi. Mahasiswa diajak untuk memahami konteks permasalahan dan relevansi penelitian terhadap isu-isu terkini dalam dunia perpajakan dan manajemen.

1.1 Latar Belakang Penelitian

Sub-bab ini memberikan konteks historis dan teoritis yang mendasari penelitian. Penjelasan mengenai modernisasi perpajakan, peran SIA dalam meningkatkan kinerja, dan isu-isu terkait kualitas informasi di KPP Pratama Bandung memberikan konteks yang kaya bagi pemahaman mahasiswa. Dengan memaparkan berbagai sumber dan studi kasus, mahasiswa dapat menganalisis secara kritis tantangan dan peluang dalam penerapan SIA di sektor publik. Diskusi tentang kasus Gayus Tambunan dan implikasinya terhadap pengendalian internal menjadi contoh nyata pentingnya riset ini, membantu mahasiswa memahami penerapan teori dalam praktik dan dampaknya. Selain itu, ini memperkenalkan pentingnya akuntabilitas dan transparansi dalam sektor publik.

1.2 Identifikasi Masalah dan Rumusan Masalah

Sub-bab ini menjabarkan masalah-masalah yang diidentifikasi dari latar belakang, yaitu masalah dalam pengendalian internal, kualitas informasi, dan kinerja SIA di KPP Pratama Bandung. Rumusan masalah yang dirumuskan secara spesifik dan terukur menjadi panduan bagi mahasiswa dalam memahami fokus penelitian dan bagaimana penelitian ini akan menjawab pertanyaan-pertanyaan riset yang penting. Mahasiswa diajarkan untuk merumuskan masalah penelitian yang tepat dan terarah, menghubungkannya dengan teori-teori yang relevan, dan mengidentifikasi variabel yang akan diteliti. Ini mempersiapkan mahasiswa untuk melakukan riset secara sistematis dan ilmiah.

1.3 Maksud dan Tujuan Penelitian

Sub-bab ini menjelaskan maksud dan tujuan penelitian yang sejalan dengan tujuan pembelajaran. Tujuan penelitian yang spesifik dan terukur membantu mahasiswa untuk memahami hasil yang diharapkan dari penelitian ini. Pembahasan ini juga mengajarkan mahasiswa untuk mendefinisikan maksud dan tujuan riset yang jelas, terukur, dapat dicapai, relevan, dan berjangka waktu (SMART), yang merupakan prinsip penting dalam perencanaan riset. Dengan memahami tujuan penelitian, mahasiswa dapat lebih mudah memahami metodologi yang digunakan dan menafsirkan hasil penelitian.

1.4 Kegunaan Penelitian

Sub-bab ini menjelaskan manfaat penelitian baik secara praktis maupun akademis. Kegunaan praktis menekankan kontribusi penelitian terhadap perbaikan sistem di KPP Pratama Bandung, sementara kegunaan akademis menekankan kontribusi terhadap pengembangan ilmu pengetahuan dan penelitian selanjutnya. Ini mengajarkan mahasiswa untuk memahami dampak penelitian mereka, tidak hanya secara teoritis tetapi juga praktis. Mereka dilatih untuk mengidentifikasi target audience riset dan menghubungkan hasil temuan dengan implikasi di dunia nyata, penting bagi pengembangan karier mereka kelak.

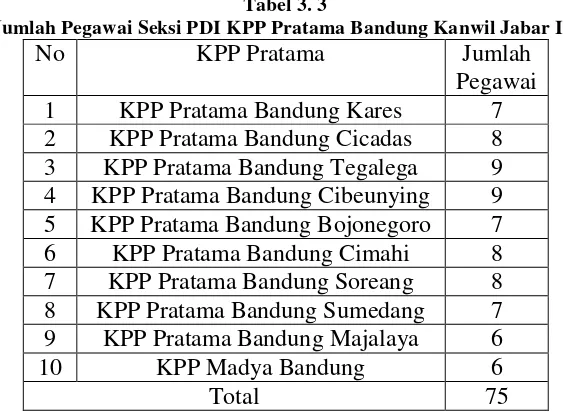

1.5 Lokasi dan Waktu Penelitian

Sub-bab ini menjabarkan lokasi dan waktu penelitian, memberikan detail praktis tentang ruang lingkup penelitian. Ini memperkenalkan aspek penting dalam perencanaan riset, yaitu menentukan lokasi dan waktu yang tepat untuk pengumpulan data. Menentukan lokasi dan rentang waktu riset yang tepat memastikan data yang dikumpulkan relevan dan representatif, serta memungkinkan peneliti untuk menjalankan penelitian secara efisien dan efektif.

II. Kajian Pustaka, Kerangka Pemikiran, dan Hipotesis

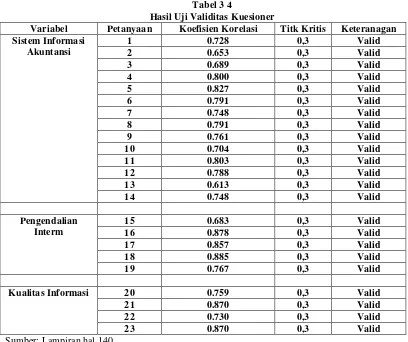

Bagian ini memaparkan teori-teori dan konsep-konsep yang relevan dengan penelitian, meliputi definisi SIA, pengendalian internal, dan kualitas informasi. Kerangka pemikiran menjelaskan hubungan antar variabel dan bagaimana penelitian akan menguji hipotesis yang diajukan. Tinjauan pustaka yang komprehensif membantu mahasiswa memahami dasar-dasar teori yang relevan dan membangun argumen penelitian yang kuat. Bagian ini juga melatih kemampuan mahasiswa dalam menyusun kerangka berpikir secara logis dan sistematis, menghubungkan berbagai konsep dan teori untuk membentuk sebuah model analisis yang utuh, serta merumuskan hipotesis yang dapat diuji secara empiris.

2.1 Sistem Informasi Akuntansi

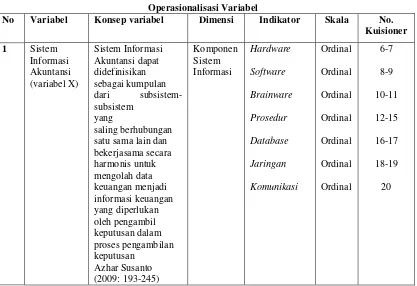

Sub-bab ini membahas definisi dan komponen SIA, menjelaskan berbagai perspektif dan model yang terkait. Pembahasan ini mencakup hardware, software, brainware, prosedur, database, dan jaringan komunikasi. Mahasiswa diajarkan untuk memahami konsep SIA secara menyeluruh, mulai dari komponen fisik hingga aspek manusiawi dan prosedural. Penggunaan berbagai definisi dan model yang berbeda memungkinkan mahasiswa untuk membandingkan dan menganalisis berbagai pendekatan terhadap SIA serta merumuskan definisi operasional yang sesuai dengan konteks penelitian.

2.2 Pengendalian Intern

Sub-bab ini membahas definisi dan komponen pengendalian internal, menggunakan kerangka COSO. Lima komponen pengendalian internal dijelaskan secara detail, yaitu lingkungan pengendalian, penaksiran risiko, aktivitas pengendalian, informasi dan komunikasi, serta pemantauan. Pemahaman tentang pengendalian internal sangat penting bagi mahasiswa untuk memahami bagaimana sistem dapat mencegah dan mendeteksi kesalahan atau penyimpangan. Mahasiswa juga belajar untuk mengidentifikasi dan menganalisis risiko yang terkait dengan SIA dan menerapkan prinsip-prinsip pengendalian internal dalam merancang dan mengevaluasi sistem.

2.3 Kualitas Informasi

Sub-bab ini membahas definisi dan indikator kualitas informasi, menjelaskan karakteristik informasi yang berkualitas, seperti akurasi, relevansi, dan ketepatan waktu. Mahasiswa dilatih untuk memahami pentingnya kualitas informasi dalam pengambilan keputusan dan bagaimana kualitas informasi dapat diukur dan dievaluasi. Pembahasan ini juga mencakup berbagai perspektif dan kerangka kerja untuk menilai kualitas informasi, membantu mahasiswa untuk mengembangkan kriteria evaluasi yang komprehensif dan objektif.

2.4 Keterkaitan Variabel Penelitian

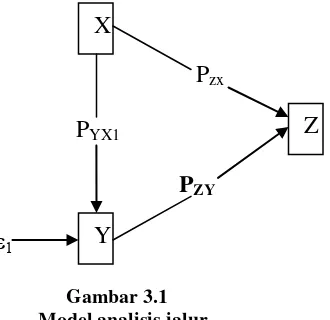

Sub-bab ini menjelaskan hubungan antar variabel penelitian, yaitu SIA, pengendalian internal, dan kualitas informasi. Ini menunjukkan bagaimana variabel-variabel tersebut saling berkaitan dan mempengaruhi satu sama lain. Mahasiswa dilatih untuk membangun kerangka berpikir yang logis dan sistematis, menghubungkan berbagai variabel dan teori untuk membentuk sebuah model analisis yang utuh dan dapat diuji secara empiris. Ini merupakan dasar penting untuk memahami dan menafsirkan hasil penelitian.

2.5 Kerangka Pemikiran

Sub-bab ini menggambarkan bagaimana variabel-variabel penelitian saling berkaitan, membentuk sebuah model konseptual yang akan diuji dalam penelitian. Ini merupakan gambaran visual dari hubungan antar variabel dan hipotesis yang akan diuji. Mahasiswa diajarkan untuk membangun kerangka berpikir yang komprehensif, menggabungkan berbagai teori dan konsep untuk membentuk suatu model yang konsisten dan dapat diuji secara empiris. Kemampuan untuk membangun dan menjelaskan kerangka berpikir ini merupakan keterampilan yang penting dalam riset ilmiah.

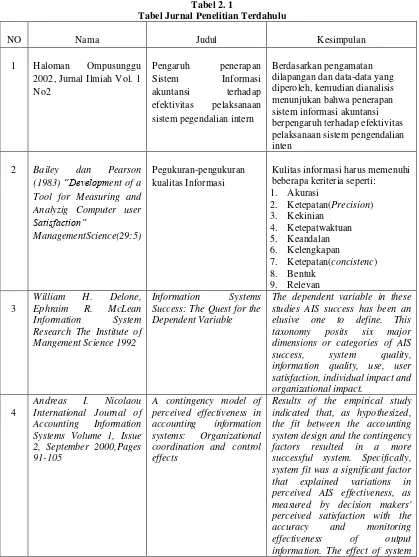

2.6 Penelitian Terdahulu

Sub-bab ini membahas penelitian-penelitian sebelumnya yang relevan dengan topik ini. Ini memberikan landasan bagi penelitian saat ini dan menunjukkan bagaimana penelitian ini akan memberikan kontribusi baru pada bidang ini. Mahasiswa dilatih untuk melakukan tinjauan pustaka yang komprehensif, mengidentifikasi penelitian-penelitian yang relevan, dan menganalisis temuan-temuan dari penelitian tersebut. Ini membantu mahasiswa untuk memahami perkembangan riset pada topik tersebut dan menentukan posisi penelitian mereka dalam konteks yang lebih luas.

2.7 Hipotesis

Sub-bab ini mengemukakan hipotesis yang akan diuji dalam penelitian. Hipotesis ini berdasarkan pada kerangka pemikiran dan tinjauan pustaka yang telah dibahas sebelumnya. Mahasiswa dilatih untuk merumuskan hipotesis yang jelas, terukur, dan dapat diuji secara empiris. Hipotesis ini akan menjadi panduan dalam menganalisis data dan menarik kesimpulan dari penelitian.

III. Objek dan Metode Penelitian

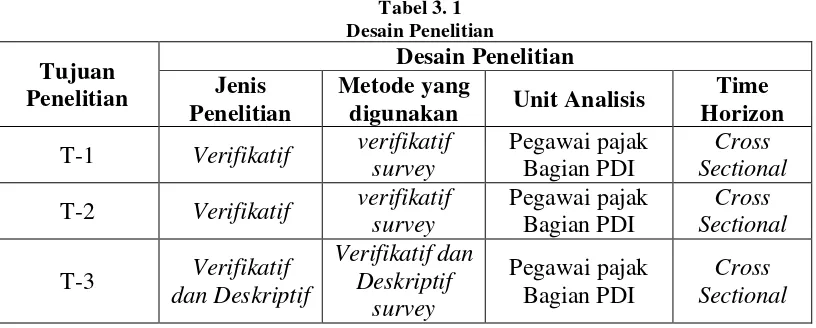

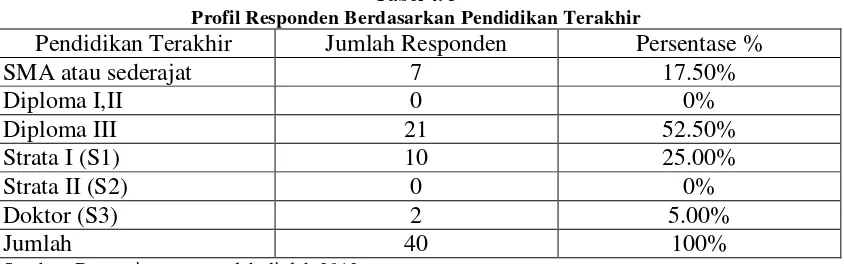

Bagian ini menjelaskan metodologi penelitian yang digunakan, meliputi desain penelitian, populasi dan sampel, teknik pengumpulan data, dan teknik analisis data. Penjelasan yang rinci tentang metodelogi penelitian membantu mahasiswa untuk memahami bagaimana data dikumpulkan dan dianalisis untuk menguji hipotesis yang diajukan. Bagian ini mengajarkan mahasiswa untuk memilih metodologi yang tepat dan relevan dengan tujuan penelitian, menjelaskan setiap langkah dalam proses penelitian secara detail dan sistematis, serta memberikan justifikasi atas pilihan metodologi yang digunakan.

3.1 Objek Penelitian

Sub-bab ini menjelaskan objek penelitian, yaitu variabel-variabel yang akan diteliti. Variabel-variabel tersebut dijelaskan secara detail dan didefinisikan secara operasional. Mahasiswa dilatih untuk mengidentifikasi variabel-variabel kunci yang relevan dengan tujuan penelitian, mendefinisikan variabel-variabel tersebut secara operasional, dan menjelaskan bagaimana variabel-variabel tersebut akan diukur.

3.2 Metode Penelitian

Sub-bab ini menjelaskan metode penelitian yang digunakan, meliputi desain penelitian, teknik pengumpulan data, dan teknik analisis data. Metode penelitian yang digunakan dijelaskan secara detail dan dijustifikasi. Mahasiswa dilatih untuk memilih metode penelitian yang tepat dan relevan dengan tujuan penelitian, serta menjelaskan setiap langkah dalam proses penelitian secara rinci dan sistematis.

IV. Hasil Penelitian dan Pembahasan

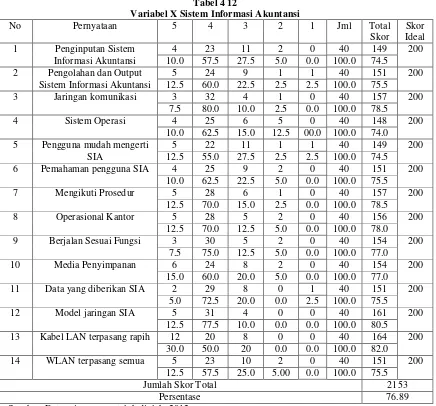

Bagian ini menyajikan hasil penelitian dan pembahasannya. Hasil penelitian disajikan dalam bentuk tabel dan grafik yang mudah dipahami. Pembahasan menjelaskan implikasi hasil penelitian terhadap teori-teori yang telah dibahas sebelumnya. Bagian ini mengajarkan mahasiswa untuk menyajikan hasil penelitian secara sistematis dan objektif, menginterpretasikan hasil penelitian berdasarkan kerangka teori yang telah dibahas sebelumnya, dan membahas implikasi dari hasil penelitian terhadap teori dan praktik.

V. Kesimpulan dan Saran

Bagian ini merangkum kesimpulan penelitian dan memberikan saran-saran untuk penelitian selanjutnya. Kesimpulan menjawab rumusan masalah penelitian dan membahas keterbatasan penelitian. Saran memberikan rekomendasi bagi pihak-pihak terkait dan peneliti selanjutnya. Bagian ini mengajarkan mahasiswa untuk menyimpulkan temuan penelitian secara ringkas dan jelas, mengidentifikasi keterbatasan penelitian, dan memberikan saran-saran yang konstruktif untuk penelitian selanjutnya.