ANALYSIS OF CURRENT RATIO AND TOTAL ASSET TURNOVER ITS

IMPACT TO CHANGES EARNING AFTER TAX IN PT. INDOFOOD

SUKSES MAKMUR, TBK PERIODE 2003 - 2009

PROPOSAL USULAN PENELITIAN

Diajukan Untuk Memenuhi Salah Satu Syarat Kelulusan Pada Program Sarjana Sastra Satu (S1)

Spesialisasi Manajemen Keuangan

Oleh :

Nama : Bunga Mega Ika Safitri Dimaja

NIM

: 21207066

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

iv

Total Aktiva Dampaknya Terhadap Perubahan Laba Setelah Pajak pada PT. Indoofood

Sukses Makmur Tbk. periode 2003 - 2009”.

Dibawah Bimbingan Ibu Lita Wulantika, SE., M.Si

Penelitian ini dilakukan untuk mengetahui dan menganalisa dampak dari variabel

currentt ratio (Rasio lancar) dan Total Asset Turnover (Perputaran total aktiva) terhadap

Earning After Tax (laba setelah pajak) pada perusahaan industri manufaktur yaitu PT Indofood

Sukses Makmur Tbk. Data yang diperoleh dengan metode Sampling dalah laporan keuangan PT

Indofood Sukses Makmur Tbk selama periode penelitian yaitu dari periode tahun 2003 samapi

tahun 2009, dan data yang diambil terfokus pada pokok pembahasan yaitu data empiris variabel

CR, TAT, dan EAT. Sedangkan untuk metode yang digunakan dalam penelitian ini adalah

metode deskriptif (kualitatif) dan metode verifikatif (kuantitatif).

Dalam penelitian ini metode deskriptif digunakan untuk menggambarkan perkembangan

CR, TAT, dan EAT sedangkan untuk metode verifikatif digunakan untuk mengetahui pengaruh

CR dan TAT terhadap EAT baik secara parsial maupun secara simultan. Sedangkan untuk

Pendekatan yang digunakan dalam penelitian adalah pendekatan kuantitatif, karena data

Current Ratio dan Total Asset Turnover juga Earning After Tax yang diperoleh berupa data

kuantitatif.

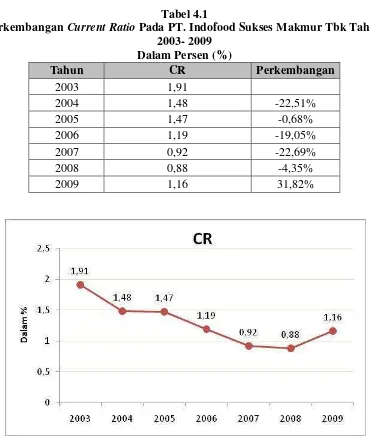

Hasil dari penelitian ini menunjukan bahwa Perkembangan Current Rasio (CR) pada

PT. Indofood Sukses Makmur Tbk dari tahun 2003 sampai 2008 mengalami penurunan yang

signifikan, namun Current Rasio (CR) kembali naik pada tahun berikutnya. PT. Indofood Sukses

Makmur Tbk belum dapat mengembalikan angka Current Rasio (CR) keangka awal (tahun 2003)

atau meningkatkan lebih dari yang pernah dicapai. Meski demikian ada perkembangan positif

pada tahun terakhir tahun penelitian yang dapat memberi kecenderungan positif untuk tahun-

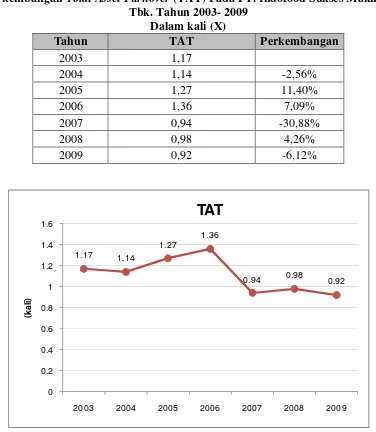

tahun berikutnya. Perkembangan Total Asset Turnover pada PT. Indofood Sukses Makmur Tbk

dari tahun 2003 hingga tahun 2009 mengalami peningkatan dan penurunan. Peningakatan

terbesar terjadi di tahun 2005 dan tahun 2006, sedangkan penurunan terbesar pada tahun 2007.

Perubahan Earning After Tax pada PT. Indofood Sukses Makmur Tbk mengalami penurunan

(rugi) pada 3 tahun pertama berturur- turut, namun ditahun 2006 meningkat pesat sekaligus

menjadi rasio tertinggi yang bisa dicapai dalam 6 tahun, kemudian menurun didua tahun

terakhir. Namun kembali naik pesat di tahun 2009. Secara simultan tidak terdapat pengaruh

yang signifikan antara Current Ratio (CR) dan Total Asset Turnover (TAT) terhadap Earning

After Tax (EAT) dengan besar pengaruh sebesar 46,0% dan sisanya sebesar 54,0% merupakan

variabel lain yang tidak diteliti. Secara parsial, variabel yang memiliki pengaruh terhadap

Earning After Tax (EAT) adalah variabel Total Asset Turnover (TAT) dengan pengaruh sebesar

26,7% dan variabel Current Ratio (CR) memberikan pengaruh terhadap Earning After Tax

(EAT) dengan pengaruh hanya 19,3%.

v

Bunga Mega Ika Safitri Dimaja (2011), “Analysis Of Current Ratio And Total Asset

Turnover Its Impact To Changes Earning After Tax In Pt. Indofood Sukses Makmur, Tbk

Periode 2003 - 2009”.

Dibawah Bimbingan Ibu Lita Wulantika, SE., M.Si

The study was conducted to determine and analyze the impact of currnet variable ratio

(current ratio) and Total Asset Turnover (Turnover of total assets) of After Tax Earnings (profit

after tax) on industrial manufacturing companies namely PT Indofood Sukses Makmur Tbk. Data

obtained by the method of sampling is financial statements of PT Indofood Sukses Makmur Tbk

during the study period ie from the period in 2003 served until 2009, and the captured data

focused on the subject of empirical data variables CR, TAT, and EAT. As for the methods used in

this research is descriptive method (qualitative) and verifikatif methods (quantitative).

In this study the descriptive method is used to describe the development of CR, TAT, and

EAT verifikatif while for the method used to determine the effect of CR and TAT to EAT either

partially or simultaneously. As for the approach used in the study is a quantitative approach,

because the data Current Ratio and Total Asset Turnover After Tax Earnings also obtained in

the form of quantitative data.

The results of this study indicate that the development of Current Ratio (CR) at PT.

Indofood Sukses Makmur Tbk from 2003 to 2008 had a significant decrease, but the Current

Ratio (CR) back up the following year. PT. Indofood Sukses Makmur Tbk has not been able to

return the number Current Ratio (CR) keangka early (in 2003) or increase more than ever

achieved. Yet there are positive developments in recent years in research that can give a positive

trend for subsequent years. Total Asset Turnover on the development of PT. Indofood Sukses

Makmur Tbk from 2003 to 2009 have increased and decreased. Peningakatan occurred in 2005

and 2006, while the largest decline in 2007. Earnings After Tax Changes in the PT. Indofood

Sukses Makmur Tbk decreased (loss) in the first 3 years are respectively, but increased rapidly

in 2006 as well as a high ratio can be achieved in 6 years, then declined on two years. But again

rose rapidly in 2009. Simultaneously there is no significant influence between Current Ratio

(CR) and Total Asset Turnover (TAT) on Earning After Tax (EAT) with great effect by 46.0%

and the balance of 54.0% is a variable that had not been examined. Partially, the variables that

have an influence on the Earnings After Tax (EAT) is the variable Total Assets Turnover (TAT)

with the influence of 26.7% and the variable Current Ratio (CR) give effect to the Earnings After

Tax (EAT) with the influence of just 19, 3%.

vi Assalamu’alaikum Wr.Wb.

, segala puji bagi Allah SWT yang telah memberikan rahmat dan hidayah-Nya kepada penulis, sehingga penulis dapat menyelesaikan usulan penelitian yang disusun dan diajukan untuk memenuhi salah satu syarat dalam menempuh jenjang strata 1 program studi manajemen di Universitas Komputer Indonesia. Adapun usulan penelitian yang penulis susun berjudul

“ANALISIS RASIO LANCAR DAN RASIO PERPUTARAN TOTAL AKTIVA DAMPAKNYA TERHADAP PERUBAHAN LABA SETELAH PAJAK PADA PT. INDOOFOOD SUKSES MAKMUR TBK, PERIODE 2003 - 2009.”

Begitu banyak pelajaran berharga yang didapat, begitu pula ujian, tantangan dan cobaan yang dihadapi penulis dalam menyusun seminar usulan penelitian ini, namun berkat bantuan, dukungan, dan doa dari berbagai pihak, akhirnya usulan penelitian ini dapat terselesaikan. Untuk itu, rasa terima kasih yang mendalam, penulis sampaikan kepada:

1. Bapak Dr. Ir. Eddy Suryanto Soegoto, M.Sc, selaku Rektor Universitas Komputer Indonesia Bandung.

vii

arahan, bimbingan, koreksi dan kepercayaan yang diberikan kepada penulis 5. Bapak Rizky Zulfikar, SE., M.Si., selaku koordinator Seminar Usulan

Penelitian.

6. Kedua Orang tua atas semua dukungan, nasehat, kasih sayang, do’a yang tak

pernah henti, dan kesabaran serta perjuangan yang tak pernah lelah demi keberhasilan anak-anaknya dalam menjalani kehidupan ini.

7. Pacarku tersayang Agung Putra atas bantuan, canda tawa serta semangat yang selalu hadir dalam kebersamaan dan seluruh keluarga besar terima kasih atas doa dan kasih sayangnya.

8. Sahabat-sahabat tersayang & terbaik saya Irma, Jay, Ola, Dea, Rifa, Nia. I’m so glad I found u guys, thanks for laugh, support, and everythink for me. I

hope we always together ever.

9. Sahabat tersayang & seperjuangan dalam mengerjakan penelitian ini, Nikita

Atmali. I knows do something like this is sooooo tired, but when we doing together that was have fun. Thanks guys!.

10. Teman-teman kelas MN-2, terimakasih untuk semua kegilaan selama ini. Kalian adalah teman tergila dan menyenangkan. Miss u guys!

viii

mengharapkan saran dan kritik yang membangun dalam penulisan ke depannya. Akhir kata, penulis berharap agar usulan penelitian ini bermanfaat bagi pembaca. Akhirnya penulis berharap semoga Allah SWT senantiasa membalas

semua dengan yang lebih baik dan semoga usulan penelitian ini dapat memberikan manfaat bagi kita semua. Amiiin.

Wa’alakumsalam Wr.Wb.

Bandung, Juli 2011 Penulis

1

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Perencanaan yang tepat adalah kunci keberhasilan seorang manajer. Perencanaan yang baik harus bisa dihubungkan dengan kekuatan dan kelemahan perusahaan itu sendiri. Salah satu analisis untuk membuat perencanaan dan pengendalian keuangan yang baik adalah dengan melakukan analisis rasio keuangan. Rasio keuangan merupakan salah satu bentuk informasi akuntansi yang penting dalam proses penilaian kinerja perusahaan, sehingga dengan rasio keuangan tersebut dapat mengungkapkan kondisi keuangan suatu perusahaan maupun kinerja yang telah dicapai perusahaan untuk suatu perioda tertentu.

Laba perusahaan diharapkan setiap periode akan mengalami kenaikan, sehingga dibutuhkan estimasi laba yang akan dicapai perusahaan untuk periode mendatang. Estimasi terhadap laba dapat dilakukan dengan menganalisis laporan keuangan. Analisis laporan keuangan yang dilakukan dapat berupa perhitungan dan interprestasi melalui rasio keuangan.

Meythi (2005) menyatakan bahwa salah satu cara untuk memprediksi laba

perusahaan adalah menggunakan rasio keuangan. Analisis rasio keuangan dapat membantu para pelaku bisnis dan pihak pemerintah dalam mengevaluasi keadaan keuangan perusahaan masa lalu, sekarang dan memproyeksikan hasil atau laba yang akan datang (Juliana dan Sulardi, 2003). Secara umum, rasio keuangan dapat dikelompokkan menjadi rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas (Riyanto, 1995:58).

Menurut Ridwan Iskandar Sudayat, SE.dalam jurnalnya yang berjudul analisis rasio keuangan tahun 2008 bahwa Current Ratio merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini menunjukan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang dipekirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo utang.

Yeni Nurmala Sari (2007), penelitiannya mengenai pengaruh current ratio(CR), Debt ratio to equity ratio(DER), dan total assets turn over (TATO) terhadap perubahan laba usaha pada perusahaan manufaktur di Bursa Efek Jakarta(BEJ) periode tahun 2001 sampai dengan tahun 2004. Penelitian ini menggunakan metode random sampling dengan jumlah sampel 44 perusahaan. Dari hasil penelitian tersebut dapat disimpulkan bahwa CR, DER, dan TATO secara bersama-sama mempunyai pengaruh terhadap perubahan laba usaha.

Ou (1990) dan Asyik dan Sulistyo (2000) menunjukkan bahwa TAT berpengaruh positif signifikan terhadap pertumbuhan laba. maka penelitian ini menguji bagaimana pengaruh rasio-rasio keuangan tersebut terhadap pertumbuhan laba terutama pada sektor industri manufaktur di Bursa Efek Jakarta (BEJ) periode 2003 sampai dengan 2009. Pemilihan perusahaan manufaktur di BEJ dikarenakan industri manufaktur merupakan kelompok industri yang paling banyak terdaftar di BEJ.

Indonesia, hal ini dapat dilihat dari produk yang dikeluarkan oleh PT Indofood Sukses Makmur Tbk selalu menjadi pilihan utama konsumsi masyarakat. Disamping itu produk dari perusahaan ini juga di ekspor ke berbagai Negara terutama di Asia dan sudah memiliki Brand Image yang tidak diragukan lagi, hal ini sangat mempengaruhi kondisi perekonomian perusahaan.

Mengingat kondisi ekonomi yang selalu mengalami perubahan, maka

dapat mempengaruhi kondisi perusahaan yang dapat dilihat dari labanya. Laba perusahaan yang harusnya meningkat, justru sebaliknya mengalami penurunan. Di pasar saham, perusahaan yang telah go publik dikelompokkan kedalam beberapa sektor industri. Dari pengelompokkan tersebut, sektor industri manufaktur memiliki jumlah perusahaan yang paling besar, merupakan industri yang bergerak menghasilkan barang dan jasa yang bukan tergolong produk primer dan merupakan emiten terbesar dibanding industri lain.

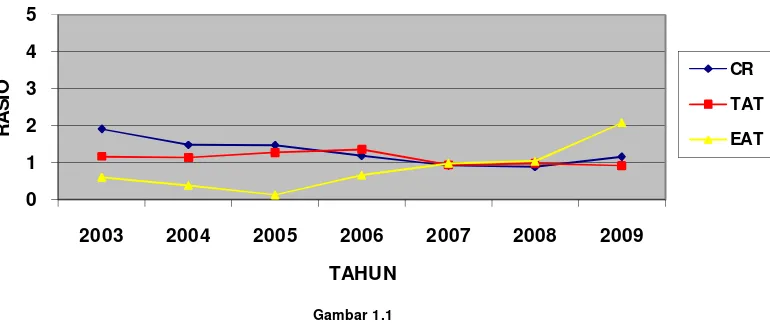

Table 1.1

Rata-Rata CR, TAT dan EAT

Pada PT Indofood Sukses Makmur Tbk Periode 2003-2009

Tahun

CR (Rp)

TAT (X)

EAT (%)

2003 1.91 1.17 (24,81)

2004 1.48 1.14 (35,89)

2005 1.47 1.27 (67,95)

2006 1.19 1.36 433,16

2007 0.92 0.94 48,27

2008 0.88 0.98 5,51

2009 1.16 0.92 100,6

Sumber : ICMD tahun 2003,2006,2007, dan 2010

0 1 2 3 4 5

2003 2004 2005 2006 2007 2008 2009

R

A

S

IO

TAHUN

Gambar 1.1

Grafik perkembangan CR, TAT, dan EAT pada PT Indofood Sukses M akmur Tbk periode 2003 - 2009

CR

TAT

[image:11.612.153.538.411.575.2]Berdasarkan Tabel 1.1 dan gambar 1.1 diatas dapat kita lihat bahwa pada tahun 2004, 2005 dan tahun 2009 terjadi sebuah fenomena,dimana kondisi pada tahun tersebut yang paling signifikan yaitu pada tahun 2005, dalam tahun 2005 ini fenomena yang terjadi adalah saat Current Ratio mengalami penurunan akan tetapi laba juga mengalami penurunan. Hal ini tidak sesuai dengan teori yang dikemukakan oleh Hanafi dan Halim (2009:205) yang menyatakan Semakin

tinggi rasio lancar maka laba akan semakin menurun dan sebaliknya.

Demikian juga untuk kondisi perkembangan TAT dengan laba yang terjadi pada tahun 2005, Total Asset Turnover mengalami kenaikan akan tetapi laba mengalami penurunan,. Hal ini tidak sesuai dengan teori yang dikemukakan oleh Hanafi dan Halim (2009:161) yang menyatakan bahwa tingkat penjualan yang tinggi, maka semakin tinggi tingkat penjualan dimasa yang akan datang sehingga laba semakin tinggi pula.

Keberhasilan kinerja keuangan sutau perusahaan dapat dilihat dari laba yang dimiliki oleh perusahaan tersebut. Selama ini telah banyak penelitian tentang laba, karena laba merupakan hal yang penting dan diperhatikan banyak pihak baik itu investor dan kreditur, yang mempengaruhi laba dalam menginvestasikan modalnya. Dengan menggunakan berbagai rasio keuangan dapat diketahui berhasil tidaknya suatu perusahaan. Keberhasilan kinerja keuangan perusahaan dapat diukur dari laba. Variabel kinerja keuangan yang digunakan dalam penelitian ini adalah Current Ratio dan Total Asset Turnover.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian yang berjudul : “ANALISIS RASIO LANCAR DAN RASIO

PERPUTARAN TOTAL AKTIVA DAMPAKNYA TERHADAP

PERUBAHAN LABA SETELAH PAJAK PADA PT. INDOOFOOD SUKSES MAKMUR TBK, PERIODE 2003 - 2009.”

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Laporan keuangan yang dihasilkan perusahaan merupakan salah satu informasi yang dapat digunakan dalam menilai kinerja perusahaan. Kinerja perusahaan adalah pengukuran prestasi perusahaan yang ditimbulkan sebagai akibat dari proses pengambilan keputusan manajemen yang kompleks dan sulit, karena menyangkut efektivitas pemanfaatan modal, efisiensi, dan rentabilitas dari kegiatan perusahaan. Laba merupakan salah satu indikator kinerja suatu perusahaan.

Penelitian ini dilakukan untuk menganalisa pengaruh CR dan TAT terhadap EAT yang telah terjadi fenomena perbedaan perkembangan yaitu antara tahun 2004 sampai 2009, dimana perkembangan CR terhadap EAT berbanding lurus dan perkembangan TAT terhadap EAT tidak berbanding lurus.

diatas merupakan fenomena yang menyatakan ketidak sesuaian dengan teori yang ada.

1.2.2 Rumusan Masalah

Berdasarkan hal-hal yang telah dikemukakan dalam latar belakang penelitian untuk memudahkan dalam pembahasan agar tidak terlalu meluas dan dapat tepat sasaran yang akan dibahas, maka penulis merumuskan masalah

sebagai berikut :

1. Bagaimana perkembangan Current Ratio pada PT. Indofood Sukses Makmur Tbk.

2. Bagaimana perkembangan Total Asset Turnover PT. Indofood Sukses Makmur Tbk.

3. Bagaimana perubahan Earning After Tax pada PT. Indofood Sukses Makmur Tbk.

4. Seberapa besar pengaruh Current Ratio dan Total Asset Turnover terhadap perubahan Earning After Tax PT. Indofood Sukses Makmur Tbk, baik secara Parsial maupun secara Simultan.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

1.3.2 Tujuan Penelitian

Sesuai dengan identifikasi masalah di atas, maka penelitian ini dilakukan dengan tujuan sebagai berikut :

1. Untuk mengetahui perkembangan Current Rasio pada PT. Indofood Sukses Makmur Tbk.

2. Untuk mengetahui perkembangan Total Asset Turnover pada PT. Indofood Sukses Makmur Tbk.

3. Untuk mengetahui perubahan Earning After Tax pada PT. Indofood Sukses Makmur Tbk.

4. Untuk mengetahui seberapa besar pengaruh Current Ratio dan Total Asset Turnover terhadap perubahan Earning After Tax pada PT. Indofood Sukses Makmur Tbk. Baik secara Parsial maupun secara Simultan.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

1. Bagi PT. Indofood sukses makmur Tbk

b. Mampu menjadi bahan pertimbangan dalam melakukan kegiatan operasionalnya.

2. Bagi Pihak Terkait

Sebagai referensi tambahan masukan dalam melaksanakan penelitian maupun studi lainnya.

1.4.2 Kegunaan Akademis

1. Bagi Pengembangan perusahaan makanan dan minuman, mampu memberikan referensi tentang pengaruh rasio keuangan (Current

Ratio) dan (Total Asset Turnover) serta dampaknya terhadap Earning After Tax pada PT. Indofood Sukses Makmur Tbk.

2. Bagi Peneliti lain,mampu memberikan masukan dan informasi yang berguna untuk penelitian selanjutnya.

3. Bagi penulis

Menambah wawasan serta ilmu pengetahuan mengenai pengaruh

Current Ratio dan Total Asset Turnover serta dampaknya terhadap perubahan Earning After Tax.

Sebagai uji kemampuan dalam menerapkan teori-teori yang

1.5 Lokasi dan Waktu Penelitian

Penulis melakukan penelitian dan pengambilan data di PT. Indofood

[image:17.612.89.516.232.691.2]Sukses Makmur Tbk. Adapun waktu penelitian adalah dari tanggal 3 Maret sampai 15 April 2011.

Tabel 1.2 Jadwal Penelitian

No Kegiatan

Februari 2011 Maret 2011 April 2011 Mei 2011 Juni 2011 Juli 2011 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1.

Pra Survei : a. Persiapan Judul

b.Persiapan Teori c.Pengajuan Judul Skripsi d.Mencari Perusahaan 2. Proses Usulan Penelitian : a.Penulisan UP b.Bimbingan UP c.Seminar UP d.Revisi UP

3. Pengumpulan Data

4. Pengolahan Data

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Rasio keuangan

2.1.1.1 Pengertian Rasio Keuangan

Analisis rasio keuangan merupakan metode yang paling baik digunakan untuk memperoleh gambaran kondisi keuangan perusahaan secara keseluruhan. Analisis ini berguna sebagai analisis intern bagi manajemen perusahaan untuk mengetahui hasil keuangan yang telah dicapai guna perencanaan yang akan datang dan juga untuk analisis intern bagi kreditur dan investor untuk menentukan kebijakan pemberian kredit dan penanaman modal suatu perusahaan.

Menurut Munawir (2007:64) menyatakan bahwa :

“Rasio mengambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar”.

Selanjutnya Munawir (2007:64) menyatakan bahwa :

Dengan demikian kegunaan atau manfaat suatu angka rasio sepenuhnya tergantung kepada kemampuan atau kecerdasan penganalisa dalam menginterpretasikan data yang bersangkutan.

Dennis (2006) menyatakan bahwa “Rasio keuangan merupakan perbandingan dari dua data yang terdapat dalam laporan keuangan perusahaan”. Rasio keuangan digunakan kreditur untuk mengetahui kinerja suatu perusahaan

dengan melihat kemampuan perusahaan dalam membayar hutang-hutangnya Menurut Usman (2003:34) meyatakan bahwa :

“Analisis ini berguna sebagai analisis intern bagi manajemen perusahaan untuk mengetahui hasil keuangan yang telah dicapai guna perencanaan yang akan datang dan juga untuk analisis intern bagi kreditur dan investor untuk menentukan kebijaka pemberian kredit dan penanaman modal suatu perusahaan”.

Dari definisi di atas, maka dapat disimpulkan bahwa analisis rasio keuangan adalah teknik atau alat untuk mengukur prestasi perusahaan dalam hal menentukan tingkat likuiditas, aktivitas, dan derajat keuntungan perusahaan dengan menghubungkan antar pos - pos dalam neraca atau laporan rugi-laba atau kombinasi dari keduanya.

2.1.1.2Jenis – Jenis Rasio Keuangan

Rasio keuangan dikelompokkan dengan istilah yang berbeda-beda, sesuai dengan tujuan analisisnya. Menurut Nugroho (2003:50) menyatakan bahwa :

Brigham dan Daves (2001:40) dalam Meythi (2005) “menggolongkan

rasio keuangan menjadi rasio likuiditas, rasio solvabilitas (leverage ratio), rasio aktivitas dan rasio profitablitas”. Weygandt et. al (1996:25) dalam Meythi (2005) “menggolongkan rasio keuangan kedalam tiga macam rasio likuiditas, profitabilitas dan solvency”. Wild (2005:38), Secara umum, rasio keuangan dapat dikelompokkan menjadi rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas

1) Rasio Likuiditas

Rasio ini menunjukkan kemampuan perusahaan dalam menyelesaikan kewajiban jangka pendeknya (kurang dari satu tahun). Menurut Munawir (2004:26), rasio likuiditas dapat dibagi menjadi tiga:

a. Current Ratio (CR) yaitu perbandingan antara aktiva lancar dan hutang lancar

b. Quick Ratio (QR) yaitu perbandingan antara aktiva lancar dikurangi persediaan terhadap hutang lancar.

c. Working Capital to Total Asset (WCTA) yaitu perbandingan antara aktiva lancar dikurangi hutang lancar terhadap jumlah aktiva.

2) Rasio Solvabilitas/Leverage

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Rasio ini dapat diproksikan dengan Ang (1997:28), Mahfoedz (1994:30), dan Ediningsih (2004:35):

b. Debt to Equity Ratio (DER) yaitu perbandingan antara jumlah hutang lancar dan hutang jangka panjang terhadap modal sendiri

c. Long Term Debt to Equity Ratio (LTDER) yaitu perbandingan antara hutang jangka panjang dengan modal sendiri.

d. Times Interest Earned (TIE) yaitu perbandingan antara pendapatan sebelum pajak (earning before tax, selanjutnya disebut EBIT)

terhadap bunga hutang jangka panjang.

e. Current Liability to Inventory (CLI) yaitu perbandingan antara hutang lancar terhadap persediaan.

f. Operating Income to Total Liability (OITL) yaitu perbandingan antara laba operasi sebelum bunga dan pajak (hasil pengurangan dari penjualan bersih dikurangi harga pokok penjualan dan biaya operasi) terhadap total hutang.

3) Rasio Aktivitas

Disebut juga sebagai rasio efisiensi atau perputaran, mengukur seberapa efektif perusahaan menggunakan berbagai aktivanya. Menurut Bambang Riyanto (2001:334), contoh dari rasio aktivitas, antara lain :

a. Total Asset Turnover (TAT) yaitu perbandingan antara penjualan

bersih dengan jumlah aktiva

b. Inventory Turnover (IT) yaitu perbandingan antara harga pokok penjualan dengan persediaan rata-rata

d. Working Capital Turnover (WCT) yaitu perbandingan antara penjualan bersih terhadap modal kerja.

4) Rasio Profitabilitas

Menurut Husnan dan Pudjiastuti (1994:52), rasio profitabilitas/rentabilitas digunakan untuk mengukur efisiensi suatu perusahaan dalam menggunakan aktivanya, efisiensi ini dikaitkan dengan penjualan yang

berhasil diciptakan. Rasio profitabilitas dapat diproksikan dengan:

a. Net Profit Margin (NPM) yaitu perbandingan antara laba bersih setelah pajak (NIAT) terhadap total penjualannya.

b. Gross Profit Margin (GPM) yaitu perbandingan antara laba kotor terhadap penjualan bersih.

c. Return on Asset (ROA) yaitu perbandingan antara laba setelah pajak dengan jumlah aktiva.

d. Return on Equity (ROE) yaitu perbandingan antara laba setelah pajak terhadap modal sendiri.

2.1.2 Current Ratio

2.1.2.1Pengertian Current Ratio

Menurut Munawir (2007:72) menyatakan bahwa :

Sedangkan J.Fred Waston and Copeland (1994:226) “Current Ratio dihitung dengan membagi aktiva lancar dengan kewajiban lancar”.

Menurut Hanafi dan Halim (2009:204) menyatakan bahwa :

”Rasio lancar dihitung dengan membagi aktiva lancar dengan hutang lancar. Rasio ini menunjukan besarnya kas yang dipunyai perusahaan ditambah asset – asset yang bisa berubah menjadi kas dalam waktu satu tahun, relatif terhadap besarnya hutang – hutang yang jatuh tempo dalam jangka waktu dekat (tidak lebih dari 1 tahun), pada tanggal tertentu seperti tercantum pada neraca”. Rasio lancar merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek, oleh karena itu rasio tersebut menunjukan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo hutang.

Dari penjelasan diatas dapat disimpulkan bahwa Current Ratio adalah perbandingan antara kelebihan uang kas atau aktiva lancar lainnya dengan hutang lancar yaitu hutang yang harus dibayar segera mungkin (tidak lebih dari satu tahun).

2.1.2.2Faktor – Faktor Yang Mempengaruhi Current Ratio

melonggarkan kebijakan kredit mereka, misal dengan memperpanjang jangka waktu hutang, hutang akan naik dan ini akan mengurangi rasio lancar. Satu – satunya komponen dalam aktiva lancar yang dinyatakan dalam harga perolehan (cost) adalah persediaan. Persediaan terjual dengan harga jual (bukan harga perolehan/cost) yang biasanya lebih besar dibandingkan dengan angka yang dipakai untuk menghitung rasio lancar.

Perubahan prinsip akuntansi juga akan mempunyai pengaruh terhadap rasio lancar. Perubahan dari metode FIFO (first in first out atau masuk pertama keluar pertama) ke LIFO (last in First out atau masuk terakhir keluar pertama) untuk persediaan akan cenderung memperkecil rasio lancar. Dalam FIFO, harga pokok penjualan mempunyai kecederungan lebih kecil, dan persediaan akan mempunyai kecenderungan lebih besar. Harga barang dagang yang masuk kemudian akan cenderung mempunyai harga yang lebih tinggi dibanding dengan harga barang dagangan yang masuk lebih dulu. Dalam LIFO, harga pokok penjualan akan cenderung lebih besar, dan persediaan akan mempunyai kecederungan lebih kecil. Penggunaan LIFO akan cenderung memperkecil rasio lancar.

menjadi kas dengan cukup cepat. Menurut Brigham & Houston (2006:96) yang mempengaruhi Current Ratio adalah :

1. Aktiva lancar meliputi : A. Kas

B. Sekuritas C. Persedian D. Piutang usaha.

2. Kewajiban lancar terdiri dari : A. Utang usaha

B. Wesel tagih jangka pendek

C. Utang jatuh tempo yang kurang dari satu tahun D. Akrual pajak

2.1.2.3Rumus Current Ratio

Dalam penelitian ini rasio likuiditas diproksikan dengan Current Ratio, karena menurut peneliti sebelumnya, rasio ini yang paling berpengaruh terhadap pertumbuhan laba. Hanafi dan Halim (2009:77) menyatakan bahwa Aktiva lancar dapat dirumuskan sebagai berikut :

=

berpengaruh yang tidak baik terhadap profitabilitas perusahaan. Aktiva lancar secara umum menghasilkan return yang lebih rendah dibandingkan dengan aktiva tetap.

Dari ketiga komponen aktiva lancar (kas, piutang, dan persediaan), persediaan biasanya dianggap merupakan asset yang tidak likuid hal ini berkaitan dengan semakin panjangnya tahap yang dilalui untuk sampai menjadi kas, yang

berarti waktu yang diperlukan untuk menjadi kas semakin lama, dan juga ketidakpastian nilai persediaan. Meskipun persediaan dicantumkan dalam nilai perolehan/cost, sedangkan apabila persediaan laku, kas yang diperoleh sama dengan nilai jual yang secara umum lebih besar dengan nilai perolehan. Dengan ulasan diatas, persediaan dikeluarkan dari aktiva lancar untuk perhitungan rasio

Quick.

Didalam Indonesian Capital Market Directory (ICMD) tahun 2004, bahwa aktiva lancar berupa kas, persediaan dan trade receivables (pendapatan dari dagang). Hutang lancar berupa trade payable, taxes payable dan current maturities of long term debt. Jumlah aktiva merupakan penjumlahan dari aktiva lancar dengan aktiva tetap.

Ada anggapan bahwa semakin tinggi nilai rasio lancar, maka akan semakin baik posisi pemberi pinjaman. Dari sudut pandang kreditor, suatu rasio yang lebih tinggi tampaknya memberikan perlindungan terhadap kemungkinan kerugian derastis bila terjadi likuiditas perusahaan.

1. Jika rasio lancar lebih besar dari 1, kenaikan aktiva lancar dan hutang lancar dalam jumlah yang sama akan menurunkan rasio lancar. Sebaliknya jika rasio lancar lebih kecil dari 1, kenaikan aktiva lancar dan hutang lancar dalam jumlah yang sama akan menaika rasio lancar. Jika rasio lancar perusahaan mendekati atau sekitar 1, maka interpretasi rasio lancar akan menjadi lebih sulit

2. Perubahan – perubahan yang dilakukan oleh pihak manajemen bisa

membuat rasio lancar lebih baik. Pada saat mendekati tanggal neraca, manajemen bisa melakukan beberapa transaksi yang membuat rasio lancar lebih baik dibandingkan rasio lancar pada kondisi normal pada tahun tersebut. Sebagai contoh, asset tidak lancar dijual dan kas masuk digunakan untuk membayar hutang lancar, maka rasio lancar akan membaik.

Meskipun ada beberapa masalah dalam penggunaan rasio lancar, seperti adanya beberapa hal yang mengakibatkan interpretasi yang sulit, rasio lancar masih banyak digunakan untuk mengukur resiko likuiditas jangka pendek. Hal ini disebabkan rasio lancar mudah dihitung. Disamping itu rasio lancar mempunyai kemampuan prediksi kebangkrutan yang baik.

2.1.3 Total Asset Turnover

2.1.3.1 Pengertian Total Asset Turnover

operasi perusahaan membutuhkan investasi, baik untuk asset yang bersifat jangka pendek (Inventory and Account Receivable) maupun jangka panjang (Property, Plan, and Equipment). Rasio ini menggambarkan hubungan antara tingkat operasi perusahaan (Sales) dengan Asset yang dibutuhkan untuk menunjang kegiatan operasi perusahaan tersebut. TAT juga dapat digunakan untuk memprediksi modal yang dibutuhkan perusahaan.

Menurut Hanafi dan Halim (2009:81) Total Asset Turnover adalah: “Rasio untuk menghitung efektivitas penggunaan total aktiva. Rasio yang tinggi biasanya menunjukan manajemen yang baik, sebaliknya rasio yang rendah harus membuat manajemen mengevaluasi strategi, pemasaran, dan pengeluaran modalnya (investasi)”.

Total Asset Turnover menurut Sutrisno (2009:221) “Merupakan ukuran efektifitas pemanfaatan aktiva dalam menghasilkan penjualan”. Semakin besar perputaran aktiva semakin efektif perusahaan mengelola aktivanya. Dan rasio ini juga menunjukan bagaimana sumberdaya telah dimanfaatkan secara optimal.

Selanjutnya menurut Gitman (2006:62) Total Asset Turnover adalah “Indicate the efficiency with which the firm uses it assets to generated sales”

Artinya bahwa mengidentifikasikan efisiensi yang digunakan oleh perusahaan atas penggunaan asetnya dalam menghasilkan penjualan.

umur ekonomis kurang dari satu tahun.

2.1.3.2 Faktor – Faktor Yang Mempengaruhi Total Asset Turnover

Total Asset Turnoveryang biasanya digunakan untuk mengukur seberapa efektifnya pemanfaatan aktiva dalam menghasilkan penjualan. TAT yang rendah dapat diartikan bahwa penjualan bersih perusahaan lebih kecil dari pada operating

assest perusahaan. Jika perputaran aktiva perusahaan tinggi maka akan semakin efektif perusahaan dalam mengelola aktivanya. Menurut Irawati (2006:52), Ada beberapa faktor yang mempengaruhi Total Asset Turnover yaitu :

1. Sales (penjualan)

2. Total aktiva yang terdiri dari : A. Current Asset (harta lancar)

1. Cash (kas)

2. Marketable securities (surat berharga) 3. Account Receivable (piutang)

4. Inventories (persediaan)

B. Fixed Asset

1. Land & building (tanah dan bangunan) 2. Machine (mesin)

2.1.3.3 Rumus Total Asset Turnover

Dalam penelitian ini rasio aktivitas diproksikan dengan Total Asset

asetnya untuk memperoleh penjualan” karena menurut peneliti sebelumnya, rasio ini yang paling berpengaruh terhadap pertumbuhan laba. Hanafi dan Halim (2009:81) menyatakan TAT dapat dirumuskan sebagai berikut.

= Penjualan Total Aktiva

Penjualan bersih (net sales) merupakan hasil penjualan bersih selama satu tahun. Total aktiva merupakan penjumlahan dari total aktiva lancar dan aktiva tetap.

2.1.4 Earning After Tax

2.1.4.1Pengertian EarningAfter Tax

Fokus utama laporan keuangan adalah laba. Laba merupakan hasil operasi suatu perusahaan dalam satu periode akuntansi. Informasi laba ini sangat berguna bagi pemilik, investor. Menurut Wijayati, dkk, (2005) bahwa “Laba yang mengalami peningkatan merupakan kabar baik (good news) bagi investor, sedangkan laba yang mengalami penurunan merupakan kabar buruk (bad news) bagi investor”.

Menurut Helfert (1997:80) menyatakan bahwa “Earnings (income, net income, profit, net profit adalah perbedaan antara semua pendapatan yang tercatat da semua biaya serta beban yang tercatat pada periode tertentu, sesuai dengan prinsip – prinsip akuntansi yang lazim”.

Menurut Bernstein&Wild (1998:25) menyataka bahwa “Income is as revenue less expenses over a reporting periode”.

Bagi masyarakat umum dan komunitas bisnis, laba mengacu pada penerimaan perusahaan dikurangi biaya eksplisit atau biaya akuntansi perusahaan Biaya eksplisit adalah biaya yang dikeluarkan perusahaan untuk membeli atau menyewa input yang dibutuhkan dalam produksi. Salvatore (2001) menyatakan bahwa “Pengeluaran ini meliputi upah untuk menyewa tenaga tenaga kerja, bunga untuk modal, sewa tanah dan gedung serta pengeluaran untuk bahan mentah”.

Belkaoui (1993) mengemukakan bahwa “Laba merupakan suatu pos dasar dan penting dari ikhtisar keuangan yang memiliki berbagai kegunaan dalam pelbagai konteks”. Laba umumnya dipandang sebagai suatu dasar bagi perpajakan, determinan pada kebijakan pembayaran dividen, pedoman investasi dan pengambilan keputusan dan unsur prediksi.

Salvatore (2001:45) menyatakan bahwa “Laba yang tinggi merupakan tanda bahwa konsumen menginginkan output industri lebih banyak”. Laba yang tinggi memberikan insentif bagi perusahaan untuk meningkatkan output dan lebih banyak perusahaan yang akan masuk ke industri tersebut dalam jangka panjang.

Laba yang lebih rendah atau kerugian merupakan tanda bahwa konsumen menginginkan komoditas lebih sedikit atau metode produksi perusahaan tersebut tidak efisien. Laba dapat memberikan sinyal yang penting untuk realokasi sumber daya yang dimiliki masyarakat sebagai cerminan perubahan dalam selera konsumen dan permintaan sepanjang waktu.

meramalkan nilai mendatang. Laba terdiri dari hasil opersional atau laba biasa dan hasil-hasil nonoperasional atau keuntungan dan kerugian luar biasa di mana jumlah keseluruhannya sama dengan laba bersih. Laba bisa dipandang sebagai suatu ukuran efisiensi.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa laba adalah hasil bersih dari serangkaian kebijakkan dan pengelolaan aktiva dan pengelolaan

hutang terhadap hasil-hasil operasi atau laba adalah selisih dari pendapata dengan kegiatan operasi yang dapat meningkatkan modal pemilik.

2.1.4.2Faktor Faktor Yang Mempengaruhi Earning After Tax

Belkaoui (1993) menyatakan bahwa “Laba adalah suatu ukuran kepengurusan (stewardship) manajemen atas sumberdaya suatu kesatuan dan ukuran efisiensi manajemen dalam menjalankan usaha suatu perusahaan”. Laba yang digunakan dalam penelitian ini adalah laba setelah pajak (Earning After Tax).

Faktor yang mempengaruhi EAT (Earning After Tax) terdiri dari : a. Sales (Penjualan)

b. COGS (Cost of Good Sold)

c. General expanses/operational expense (Biaya Operasional) d. Interest (bunga)

2.1.4.3Rumus Earning After Tax

Laba yang digunakan dalam penelitian ini adalah laba setelah pajak (Earning After Tax), menurut Harahap (2004: 335) laba setelah pajak dihitung dari :

Laba setelah pajak = Penjualan – (HPP+biaya operasi+bunga+pajak penghasilan)

2.1.5 Keterkaitan antar Variabel Penelitian

2.1.5.1Hubungan Current Ratio dengan Earning After Tax

Menurut Hanafi dan Halim (2009:205) menyatakan bahwa :

“Rasio lancar yang tinggi justru mencerminkan kondisi bisnis yang kurang menguntungkan, sementara penurunan rasio lancar akan mencerminkan kondisi bisnis yang menguntungkan. Sebagai contoh, pada saat kontraksi (penurunan aktivitas bisnis), perusahaan akan membayar hutang lancarnya, dan ini akan mengakibatkan kenaikan rasio lancar. Sebaliknya pada saat aktivitas bisnis membaik, penjualan akan meningkat dan kredit dari supplier akan meningkat pula. Ini akan mengakibatkan menurunya rasio lancar, padahal kondisi bisnis sedang membaik”. Jadi rasio lancar yang tinggi mencerminkan laba yang rendah karena penurunan aktivitas bisnis dan sebaliknya jika rasio lancar mengalami penurunan akan mencerminkan kondisi bisnis yang menguntungkan karena penjualan meningkat dan kredit dari supplier akan meningkat pula.

2.1.5.2Hubungan Total Asset Turnover dengan Earning After Tax

TAT merupakan salah satu rasio aktivitas. Ang (1997:50) menyatakan bahwa “TAT menunjukkan efisiensi penggunaan seluruh aktiva (total assets) perusahaan untuk menunjang penjualan (sales)”.

Hanafi dan Halim (2009:161) menyatakan bahwa

“Perputaran total aset mencerminkan kemampuan perusahaan menghasilkan penjualan dari total investasi tertentu. Rasio ini juga biasa diartikan sebagai kemampuan perusahaan mengelola aktiva berdasarkan tingkat penjualan tertentu. Rasio ini mengukur aktivitas pengguanaan aktiva (asset) perusahaan”.

Hanafi dan Halim (2009:81) menyatakan bahwa “ Rasio Total Asset

Turnover yang tinggi biasanya menunjukan manajemen yang baik dan sebaliknya”.

Dari pernyataan diatas dapat disimpulkan bahwa semakin tinggi tingkat penjualan maka semakin efektif perusahaan tersebut dalam mengelola aktivanya (asset) sehingga menunjukan Total Asset Turnover yang tinggi dan dapat menghasilkan laba yang tinggi pula.

Semakin besar TAT menunjukkan perusahaan efisien dalam menggunakan seluruh aktiva perusahaan untuk menghasilkan penjualan bersihnya. Ang, (1997:60) menyatakan bahwa “Semakin cepat perputaran aktiva suatu perusahaan untuk menunjang kegiatan penjualan bersihnya, maka pendapatan yang diperoleh meningkat sehingga laba yang didapat besar”.

2.1.5.3Pengaruh Current Ratio dan Total Asset Turnover terhadap Earning After Tax

Menurut Meriewati dan Setyani (2005) menjelaskan bahwa :

“Rasio keuangan yang berpengaruh signifikan terhadap perubahan kinerja (untuk earning after tax) adalah rasio Total Debt to Total Capital Assets, Total Assets Turnover, dan Return On Investment. Sedangkan rasio keuangan yang berpengaruh signifikan terhadap perubahan kinerja (untuk operating profit) adalah Current Ratio.”

Dari keterangan diatas dapat di tarik kesimpulan bahwa Current Ratio dan Total Asset Turnover memiliki pengaruh yang signifikan terhadap laba.

Dilihat dari 2 variabel tersebut, semua variabel berpengaruh terhadap laba. Dimana laba yang digunakan dalam penelitian ini adalah laba setelah pajak.

Adapun penelitian terdahulu tentang Current Ratio dan Total Asset

[image:35.612.128.536.456.709.2]Turnover Terhadap Earning After Tax. Tabel 2.1

Ringkasan Penelitian Terdahulu

Nama Peneliti

Tahun Variabel Sampel/ Model Penelitian

Hasil

Epri Ayu Hapsari, ST

2007

- Working Capital to Total Asset

(WCTA),

- Current Liabilities To Inventory (CLI),

- Operating Income to Total Assets (OITL), - Total Asset

Turnover (TAT), - Net Profit Margin

(NPM), - Gross Profit

Margin (GPM),

Regresi

Dari enam variabel (yaitu WCTA, CLI, OITL, TAT, NPM dan GPM) yang diduga berpengaruh terhadap pertumbuhan laba, ternyata hanya tiga variabel yang berpengaruh positif signifikan terhadap pertumbuhan laba. Ketiga

- profit growth. lainnya yaitu WCTA, CLI dan OITL terbukti tidak signifikan

mempengaruhi pertumbuhan laba.

Meriewaty

dan Setyani 2005

-Total Debt To Total Capital Asset

-Total Asset Turnover -Return On

Investment, -Current Ratio -Earning After Tax

Regresi

Dari kesimpulan alisis laporan ini terdapat pengaruh signifikan antara rasio keuangan terhadap perubahan kinerja (untuk Earning After Tax)

Raharjo dan Kusumaning

2005

-The financial ratio transition

-Earnings transition

Regresi

Menjelaskan bahwa variabel independen tersebut tidak layak digunakan untuk memprediksi variabel dependen dan tidak dapat dimasukan dalam model, sehingga menolak hipotesis alternative karena tidak ada perubahan rasio keuangan yang mampu melakukan prediksi perubahan laba untuk satu tahun dan dua tahun kedepan.

Fiska devi jiasti

2010

-Current Ratio (CR), -Quick Ratio (QR) -Receivable Turnover (RTO) -Cash Turnover (CTO)

-Operating Income Regresi

Secara simultan

keempat rasio keuangan yaitu Current Ratio (CR), Quick Ratio(QR), Receivable

Yuni

Nurmala Sari

2007

-CR -DER -TATO

- Perubahan Laba.

Regresi

Secara simultan ketiga rasio keuangan yaitu Current Ratio (CR), Debt to

Equity Ratio (DER) dan Total Assets Turn Over (TATO) dapat

berpengaruh terhadap perubahan laba, dengan konstribusi sebesar 52,4%.

2.2 Kerangka Pemikiran

Kinerja suatu perusahaan dapat dinilai melalui laporan keuangan yang

disajikan secara teratur setiap periode. Fokus utama laporan keuangan adalah laba, jadi informasi laporan keuangan seharusnya mempunyai kemampuan untuk memprediksi laba di masa depan Analisis laporan keuangan yang dilakukan dapat berupa perhitungan dan interprestasi melalui rasio keuangan.

Riyanto (1995:60) menemukakan “Secara umum, rasio keuangan dapat dikelompokkan menjadi rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas”. Dalam penelitian ini digunakan dua variabel yang mencerminkan rasio-rasio tersebut, kedua variabel itu adalah Current Ratio dan Total Asset Turnover. Diharapkan semakin tinggi rasio Total Asset Turnover, maka laba akan meningkat, sehingga rasio ini berpengaruh positif terhadap laba. Sebaliknya dengan Current Ratio jika Current Ratio itu tinggi maka laba akan menurun, sehingga ratio ini berpengaruh negatif terhadap laba

menggunakan aktiva lancarnya.

Hanafi dan Halim (2009:77) menyatakan bahwa Current Ratio dapat dirumuskan sebagai berikut :

= Aktiva Lancar Hutang Lancar

Hanafi dan Halim (2009:161) menyatakan bahwa

“Perputaran total aset mencerminkan kemampuan perusahaan menghasilkan penjualan dari total investasi tertentu. Rasio ini juga biasa diartikan sebagai kemampuan perusahaan mengelola aktiva berdasarkan tingkat penjualan tertentu. Rasio ini mengukur aktivitas pengguanaan aktiva (asset) perusahaan”.

Hanafi dan Halim (2009:81) menyatakan bahwa “ Rasio Total Asset Turnover yang tinggi biasanya menunjukan manajemen yang baik dan sebaliknya”.

Dari pernyataan diatas dapat disimpulkan bahwa semakin tinggi tingkat penjualan maka semakin efektif perusahaan tersebut dalam mengelola aktivanya (asset) sehingga menunjukan Total Asset Turnover yang tinggi dan dapat menghasilkan laba yang tinggi pula.

Hal ini didukung penelitian sebelumnya oleh Machfoedz (1994:133) yang menyimpulkan bahwa CR mempengaruhi perubahan laba.

Total Asset Turnover menurut Sutrisno (2009:221) “Merupakan ukuran efektifitas pemanfaatan aktiva dalam menghasilkan penjualan”. Semakin besar perputaran aktiva semakin efektif perusahaan mengelola aktivanya. Dan rasio ini juga menunjukan bagaimana sumber daya telah dimanfaatkan secara optimal.

berikut.

= Penjualan Total Aktiva

Penjualan bersih (net sales) merupakan hasil penjualan bersih selama satu tahun. Total aktiva merupakan penjumlahan dari total aktiva lancar dan aktiva tetap.

Hanafi dan Halim (2009:161) menyatakan bahwa

“Perputaran total aset mencerminkan kemampuan perusahaan menghasilkan penjualan dari total investasi tertentu. Rasio ini juga biasa diartikan sebagai kemampuan perusahaan mengelola aktiva berdasarkan tingkat penjualan tertentu. Rasio ini mengukur aktivitas pengguanaan aktiva (asset) perusahaan”.

Hanafi dan Halim (2009:81) menyatakan bahwa “ Rasio Total Asset Turnover yang tinggi biasanya menunjukan manajemen yang baik dan sebaliknya”.

Dari pernyataan diatas dapat disimpulkan bahwa semakin tinggi tingkat penjualan maka semakin efektif perusahaan tersebut dalam mengelola aktivanya (asset) sehingga menunjukan Total Asset Turnover yang tinggi dan dapat menghasilkan laba yang tinggi pula.

Ini didukung oleh Ou (1990) dan Asyik dan Sulist (2000) yang dalam penelitiannya menunjukkan bahwa TAT berpengaruh positif terhadap pertumbuhan laba.

Belkaoui (1993) menyatakan bahwa “Laba adalah suatu ukuran kepengurusan (stewardship) manajemen atas sumberdaya suatu kesatuan dan ukuran efisiensi manajemen dalam menjalankan usaha suatu perusahaan”.

Laba setelah pajak = Penjualan – (HPP+biaya operasi+bunga+pajak penghasilan)

Menurut Meriewati dan Setyani (2005) menjelaskan bahwa :

“Rasio keuangan yang berpengaruh signifikan terhadap perubahan kinerja (untuk earning after tax) adalah rasio Total Debt to Total Capital Assets, Total Assets Turnover, dan Return On Investment. Sedangkan rasio keuangan yang berpengaruh signifikan terhadap perubahan kinerja (untuk operating profit) adalah Current Ratio.”

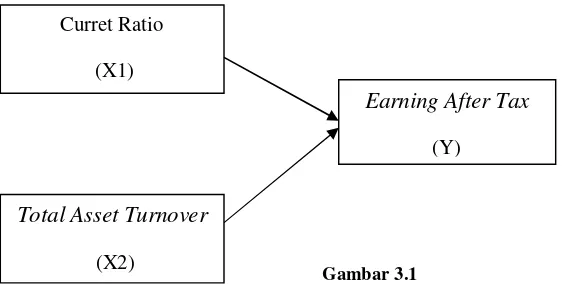

Berdasarkan teori dan hasil-hasil penelitian sebelumnya mengenai hubungan antara Current Ratio dan Total Asset Turnover dengan pertumbuhan laba maka dapat disusun kerangka pemikiran teoritis seperti pada gambar 2.1.

Hanafi dan Halim (2009 :205)

Hanafi dan Halim (2009:161)

Gambar 2.1

Kerangka pemikiran teoritis tentang Current Ratio dan Total Asset Turnover terhadap pertumbuhan laba. Meriewati dan Setyani 2005 Current Ratio (X1) Aktiva Lancar CR = Hutang lancar

Hanafi dan Halim (2009:77)

Laba/ Earning After Tax

(Y)

EAT = Penjualan – (HPP+biayaoperasi+bunga+pa jak penghasilan)

Harahap (2004: 335)

Total Asset Turnover (X2)

Penjualan TAT =

Total aktiva

2.3 Hipotesis

Menurut Sugiyono (2008 : 64) “Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat”.

Berdasarkan kerangka pemikiran diatas maka hipótesis dalam penelitian ini adalah “Terdapat pengaruh Current Ratio (CR) dan Total Asset Turnove

36

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Pengertian objek penelitian yang dikemukakan oleh Husein Umar (2005:303) adalah sebagai berikut : “Objek penelitian menjelaskan tentang apa

atau siapa yang menjadi objek penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Pada penelitian ini yang menjadi objek penelitian adalah analisis Current

Ratio, Total Asset Turnover dan Earning After Tax dengan unit analisis PT Indofood Sukses Makmur Tbk. yang terdaftar di BEI yang berlokasi di Jl. Jenderal Sudirman Kav. 76-78, Jakarta 12910

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara untuk mencari, mendapatkan, mengumpulkan, mencatat dan menganalisis data yang digunakan untuk menentukan suatu kebenaran dari data-data yang diperoleh.

Menurut Narimawati (2008:9) pengertian metodologi penelitian adalah: “Metodologi penelitian merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian itu didasarkan pada ciri keilmuan, yaitu rasional, empiris, dan sistematis.”

disimpulkan bahwa metode penelitian merupakan suatu cara-cara yang masuk akal, dapat diamati, dan menggunakan langkah-langkah yang bersifat logis untuk mendapatkan data dengan tujuan tertentu.

Pada penelitian ini, metode yang digunakan adalah metode deskriptif (kualitatif) dan metode verifikatif (kuantitatif). Menurut Sugiyono (2010:14) :

“Metode penelitian kualitatif adalah metode penelitian yang digunakan untuk meneliti pada kondisi subyek yang alamiah, dimana peneliti adalah sebagai instrumen kunci, pengambilan sumber data dilakukan secara purposive dan snowball, dan hasil penelitian lebih menekankan makna daripada generalisasi.”

Dalam penelitian ini metode deskriptif digunakan untuk menggambarkan perkembangan CR, TAT, dan EAT sedangkan untuk metode verifikatif digunakan untuk mengetahui pengaruh CR dan TAT terhadap EAT baik secara parsial maupun secara simultan.

Penulis menggunakan metode tersebut, karena penelitian ini ditujukan untuk menggambarkan dengan jelas bagaimana pengaruh Current Ratio dan Total Asset Turnover terhadap Earning After Tax. Pendekatan yang digunakan dalam penelitian adalah pendekatan kuantitatif, karena data Current Ratio dan Total Asset Turnover juga Earning After Tax yang diperoleh dari penelitian ini berupa data kuantitatif.

lengkap, dengan mempelajari secara intensif mengenai latar belakang dan interaksi objek penelitian.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian agar penelitian yang dilakukan dapat berjalan dengan

baik dan sistematis.

Menurut Husen Umar (2005:30) “Desain penelitian adalah semua proses yang dilakukan dalam perencanaan dan pelaksanaan penelitian”.

[image:44.612.134.415.376.525.2]Desain penelitian tersebut dapat digambarkan sebagai berikut:

Gambar 3.1

Desain penelitian

Untuk menggambarkan secara keseluruhan alur penelitian ini, peneliti membuat suatu desain penelitian. Adapun tahapan-tahapan yang dilakukan oleh penulis dalam penelitian ini adalah sebagai berikut :

1. Mengidentifikasi masalah yang terjadi pada PT. Indofood Sukses Makmur Tbk khususnya mengenai perkembangan Current Ratio, Total Asset

Turnover dan Earning After Tax.

Curret Ratio (X1)

Earning After Tax

(Y)

Total Asset Turnover

2. Mengumpulkan data-data mengenai perkembangan Current Ratio, Total Asset Turnover, dan Earning After Tax pada PT. Indofood Sukses Makmur Tbk.

3. Melakukan studi literatur referensi teori-teori mengenai Current Ratio,

Total Asset Turnover, dan Earning After Tax.

4. Membuat hipotesis yang didasarkan pada teori yang dikembangkan. 5. Mengidentifikasi, memberi nama variabel, dan membuat definisi

operasional dari masing-masing variabel

6. Menyusun desain penelitian dan melakukan analisis statistik untuk menganalisis data-data yang telah diperoleh serta menguji kebenaran hipotesis, baik secara manual maupun menggunakan komputer.

7. Membuat kesimpulan terhadap hasil uji hipotesis. 8. Menyusun laporan hasil penelitian.

3.2.2 Operasionalisasi Variabel

Variabel dibagi menjadi dua, yaitu variabel bebas (independent) dan variabel terikat (dependent). Menurut Husein Uman (2005:30) menyatakan sebagai berikut:

“Variabel independent (bebas) adalah variabel yang menjelaskan atau mempengaruhi variabel yang lain, sedangkan variabel dependent (tergantung) adalah variabel yang dijelaskan atau yang dipengaruhi oleh variabel independent”.

Sesuai dengan judul usulan penelitian, yang menulis sajikan analisis

Curret Ratio dan Total Asset Turnover serta pengaruhnya terhadap Earning After Tax perusahaan pada PT. Indofood Sukses Makmur Tbk. Maka penulis menggunakan 2 variabel independent dan 1 variabel dependent, yaitu :

1. Variabel independent (X1) dalam penelitian ini adalah Current Ratio. 2. Variabel independent (X2) dalam penelitian ini adalah Total Asset

Turnover.

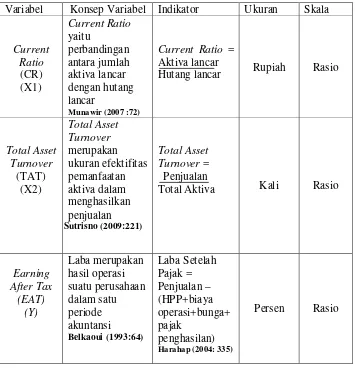

Table 3.1

Tabel Operasional Variabel.

Variabel Konsep Variabel Indikator Ukuran Skala

Current Ratio (CR) (X1) Current Ratio yaitu perbandingan antara jumlah aktiva lancar dengan hutang lancar

Munawir (2007 :72)

Current Ratio = Aktiva lancar

Hutang lancar Rupiah Rasio

Total Asset Turnover (TAT) (X2) Total Asset Turnover merupakan ukuran efektifitas pemanfaatan aktiva dalam menghasilkan penjualan Sutrisno (2009:221) Total Asset Turnover = Penjualan

Total Aktiva Kali Rasio

Earning After Tax (EAT) (Y) Laba merupakan hasil operasi suatu perusahaan dalam satu periode akuntansi Belkaoui (1993:64) Laba Setelah Pajak = Penjualan – (HPP+biaya operasi+bunga+ pajak penghasilan) Harahap (2004: 335)

Persen Rasio

Penetapan variable penelitian adalah: a. Variabel bebas (Variabel Independent)

X1: Current Ratio (CR)

X2 : Total Asset Turnover (TAT)

Variabel X merupakan variable Independent yang mempengaruhi Y, sedangkan Y merupakan variable Dependent terhadap variable X.

3.2.3 Sumber Dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Dalam penelitian ini,penulis menggunakan dua data yaitu data primer dan

data sekunder agar memudahkan dalam penelitian. Data primer adalah data yang diperoleh secara langsung melalui wawancara denga responden antara lain pengurus,karyawan dan anggota.

Umi Narimawati (2008:11) menyatakan bahwa “Data primer adalah data atau informasi yang diperoleh secara langsung dari sumber yang biasanya melalui pertanyaan tulisan atau lisan”

Data sekunder adalah data yang diperoleh secara tidak langsung dari literatur-literatur dan laporan-laporan yang berhubungan dengan obyek penelitian.

Menurut J.Supranto (1993:8) “Data sekunder adalah data yang diperoleh dari suatu orang atau perusahaan yang sudah jadi berupa publikasi”.

3.2.3.2 Teknik Penentuan Data

1. Populasi

Menurut Sugiyono (2008:61) mengemukakan :

Populasi dalam penelitian ini yang sesuai dengan judul penelitian yaitu Analisis Current Ratio dan Total Asset Turnover serta pengaruhnya terhadap Earning After Tax perusahaan adalah laporan keuangan tahunan mulai saat PT Indofood Sukses Makmur Tbk. masuk ke bursa saham sejak tahun 1994 sampai dengan tahun 2010 yakni selama 16 tahun.

2. Sampel

Menurut Sugiyono (2008:62) “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi”.

Metode penarikan sampling sampel yang digunakan dalam penelitian ini adalah non probability sampling dengan teknik purposive sampling.

Menurut Sugiyono (2008:66) “Nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel”

Menurut Sugiyono (2008:66) “Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu”.

Dalam penelitian ini yang dijadikan sampel adalah berupa data laporan keuangan yaitu neraca dan laporan laba rugi di PT. Indofood Sukses Makmur Tbk periode tahun 2003-2009.

3.2.3.3 Teknik Sampling

Pengertian teknik sampling menurut Sugiyono (2010:81) yaitu “Teknik sampling adalah merupakan teknik pengambilan sampel.”

Untuk menentukan sampel yang akan diteliti terdapat berbagai teknik sampling yang dapat digunakan. Teknik yang akan digunakan oleh penulis sesuai dengan judul adalah nonprobability sampling.

Adapun pengertian nonprobability sampling menurut Sugiyono (2010:84)

yaitu “Nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel.”

Jenis nonprobability sampling yang akan digunakan oleh penulis adalah

sampling purposive. Pengertian sampling purposive menurut Sugiyono (2010:85) yaitu “Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.”

Untuk itu penulis mempunyai kriteria terhadap sampel yang akan diteliti yaitu berdasarkan :

1. Data yang diambil merupakan laporan keuangan PT Indofood Sukses

Makmur Tbk yang terbaru (audit).

2. Data yang diambil adalah 7 tahun dari tahun 2003-2009 dikarenakan

terjadinya suatu fenomena pada tujuh tahun terakhir, yaitu dari tahun 2003-2009.

3. Sampel yang diambil sebanyak tujuh periode karena sudah dianggap

Berdasarkan uraian diatas, yang menjadi sampel yang diambil penulis dalam penelitian ini adalah laporan keuangan dari tahun 2003-2009 atau selama 7 tahun di PT Indofood Sukses Makmur Tbk.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara bagaimana agar data yang diperlukan dalam penelitian dapat diperoleh. Berkaitan dengan hal tersebut maka metode pengumpulan data yang dipergunakan pada penelitian ini adalah:

a. Studi Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan menelaah buku-buku ilmiah untuk memeperoleh gambaran serta informasi teoritis yang berkaitan dengan masalah penelitian, seperti petunjuk menganalisa laporan keuangan dalam akuntansi maupun penerapan perbankkan.

b. Penelitian Lapangan (Field Research)

Merupakan metode penelitian mengenai permasalahan yang ada secara langsung ke objek penelitian untuk mendapatkan laporan tahunan perusahaan guna memperoleh data sekunder berupa laporan keuangan dan data lainnya.

Penelitian lapangan meliputi :

a. Wawancara, yaitu melakukan tanya jawab atau berkomunikasi secara langsung dengan pihak-pihak yang bertanggung jawab mengenai masalah-masalah keuangan perusahaan.

b. Observasi yaitu, mengadakan peninjauan atau pengamatan

c. Dokumentasi, yaitu bukti-bukti dan dokumen-dokumen yang berkaitan dengan objek penelitian yang dilakukan penulis untuk dijadikan bahan dalam penyusunan skripsi.

3.2.5 Rancangan Analisis Dan Uji Hipotesis 3.2.5.1Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

1. Analisis Kualitatif

Menurut Sugiyono (2010:14) analisis kualitatif adalah sebagai berikut: “Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail.”

Dalam penelitian ini untuk mendapatkan data yang lebih lengkap dari variabel X1 (Current Ratio (CR)) dan X2 (Total Asset Turnover (TAT)), peneliti

menggunakan metode kualitatif dengan mewawancarai narasumber dari divisi yang terkait.

TAT =

a. Current Ratio (X1)

b. Total Asset Turnover (X2)

c. Earning After Tax (Y)

2. Analisis Kuantitatif

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka

(numeric). Dalam hal ini penulis melakukan analisis pada laporan keuangan neraca dan laba rugi yang terdapat pada PT Indofood Sukses Makmur Tbk. Dari hasil analisis tersebut akan didapat analisis pengaruh Current Ratio dan Total Asset Turnover terhadap perubahan Earning After Tax.

3. Analisis Statistik

a. Analisis Regresi Linier Berganda

Analisis regresi berganda digunakan peneliti dengan maksud untuk mengetahui besarnya pengaruh Current Ratio dan Total Asset Turnover terhadap

CR =

ℎ

Earning After Tax.Persamaan yang menyatakan bentuk hubungan antara variable independent (X) dan variable dependent (Y) disebut dengan persamaan regresi.

Menurut Jonathan Sarwono (2006:79) pengertian regresi linear berganda adalah :

“Regresi linier berganda mengestimasi besarnya koefisien-koefisien yang dihasilkan dari persamaan yang bersifat linier yang melibatkan

dua variabel bebas untuk digunakan sebagai alat prediksi besarnya nilai variabel tergantung”.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa dampak dari penggunaan analisis regresi, adalah untuk memutuskan apakah naik dan menurunnya variabel independen (Current Ratio (CR)) dan Total Asset Turnover (TAT) dapat dilakukan melalui menaikkan dan menurunkan variabel dependen (Earning After Tax (EAT)).

Bentuk persamaan dari regresi linier berganda ini yaitu :

Keterangan :

Y = Earning After Tax

a = konstanta, merupakan nilai terikat yang dalam hal ini adalahY pada saat variabel bebasnya adalah 0 (X1, X2 = 0)

X1 = Current Ratio X2 = Total Asset Turnover

b1 = koefisien regresi berganda antara variabel bebas X1 terhadap variabel terikat Y, apabila variabel bebas X2 diangap konstan.

b2 = koefisien regresi berganda antara variabel bebas X2 terhadap variabel terikat Y, apabila variabel bebas X1 diangap konstan.

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

(Sumber Sugiyono, 2010:279)

Jika b1 dan b2 positif, maka hal ini menunjukkan hubungan yang searah antara variabel bebas dengan variabel terikat. Dengan kata lain peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai b1 dan b2 negatif berarti menunjukkan hubungan yang berlawanan antara variabel bebas dengan variable terikat. Dengan kata lain setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat, dan sebaliknya.

Σy = na + b1ΣX1 + b2ΣX2

ΣX1y = aΣX1 + b1ΣX12+b2ΣX1X2

A. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y,

variabel X2 dan Y, X1 dan X2 sebagai berikut:

(Sumber Sugiyono 2005:268)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

n(∑X1Y) – (∑X1∑Y)

rx1y =

[n∑x – (∑x ) ][n∑y – (∑Y) ) ]

n(∑X2Y) – (∑X2∑Y)

rx1y =

[n∑x – (∑x ) ][ n∑y – (∑Y) ) ]

n(∑X1X2) – (∑X1∑X2)

rx1x2 =

a. Koefisien korelasi parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap

konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

b. Koefisien korelasi parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap

konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

c. Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1dan