UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS PENGARUH RASIO LANCAR, PERPUTARAN

MODAL KERJA, DAN DEBT TO EQUITY RATIO

TERHADAP PROFITABILITAS PADA

PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

DRAFT SKRIPSI

OLEH

DIAN LESTARI L. GAOL 060502162

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Dian Lestari L. Gaol (2010). Analisis Pengaruh Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio terhadap Profitabilitas pada Perusahaan Manufaktur di Bursa Efek Indonesia. Ibu Dra. Lisa Marlina M.Si, selaku Dosen Pembimbing. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Bapak Dr. Muslich Lufti, SE, MBA., dan Ibu Dr. Khaira Amalia F., MBA, AK., selaku Dosen Penguji dan Ibu Dra. Nisrul Irawaty SE, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Tujuan penelitian adalah untuk menganalisis pengaruh Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio terhadap Profitabilitas pada Perusahaan Manufaktur di Bursa Efek Indonesia. Penulis menarik hipotesis bahwa Rasio Lancar tidak berpengaruh terhadap Profitabilitas (ROE), Perputaran Modal Kerja (WCTO) berpengaruh positif dan signifikan terhadap Profitabilitas (ROE), dan Debt to Equity Ratio (DER) berpengaruh negatif dan signifikan terhadap profitabilitas (ROE) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data penelitian berjumlah 113 Perusahaan. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi (α) 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 16.00 for windows.

Hasil uji F menunjukkan bahwa pada perusahaan manufaktur variabel Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio (DER) dapat mengestimasi variabel Profitabilitas (ROE) dalam model analisis. Hasil uji t (secara individual) menunjukkan bahwa pada perusahaan manufaktur masing-masing variabel Perputaran Modal Kerja dan Debt to Equity Ratio (DER) memiliki pengaruh yang signifikan terhadap Profitabilitas (ROE) sedangkan Rasio Lancar tidak berpengaruh terhadap Profitabilitas (ROE).

Kata Kunci: Rasio Lancar, Perputaran Modal Kerja, Debt to Equity Ratio

KATA PENGANTAR

Segala puji, hormat, dan kemuliaan bagi Tuhan Yesus Kristus atas kelimpahan anugerah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan tepat pada waktunya. Penulisan skripsi ini merupakan salah satu syarat untuk menyelesaikan pendidikan di Fakultas Ekonomi Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi.

Penulis mengucapkan terimakasih yang sebesar-besarnya kepada semua pihak yang turut membantu penulis dalam menyelesaikan skripsi ini baik secara materil maupun moril, yaitu:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawaty SE, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Drs. Amlys Syahputra Silalahi selaku Dosen Wali yang telah banyak memberikan bimbingan dan arahan kepada penulis selama masa perkuliahan.

6. Bapak Dr. Muslich Lufti, SE, MBA. selaku Dosen Penguji I yang telah meluangkan waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi ini.

7. Ibu Dr. Khaira Amalia, SE, MBA, AK. selaku Dosen Penguji II yang telah meluangkan waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi ini.

8. Seluruh Dosen dan Civitas Akademik di Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal pengetahuan sehingga penulis dapat menyelesaikan pendidikan dan penulisan skripsi ini dengan baik.

9. Seluruh Staf dan Pegawai di Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu penulis dalam hal penyelesaian administrasi selama masa pendidikan dan penyelesaian skripsi ini.

10.Orangtuaku tercinta Drs. J. M. Lumban Gaol dan A. Sinaga, kakakku Anugerah Lumban Gaol, dan tante Ida yang telah tulus mencurahkan kasih sayang dan doa yang diberikan kepada penulis.

11.Abang-abangku dan saudara-saudaraku terkasih SION COMMUNITY (Bg. Evan, Bg. Daniel, Karnida R. Ginting, Christine S.Tambunan, dan Kartika M. S. L. S.) yang selalu memberikan dukungan semangat dan doa yang tak habis-habisnya sampai saat ini.

13.Sahabat-sahabatku yang selalu memberikan dukungan semangat dan doa dari kejauhan, para ALBUMers (Alumni Budi Mulia P.Siantar).

14.Teman-teman seperjuanganku (Ika Pratiwi, Hilda Sintya B., dan Riko) tetap semangat memberikan yang terbaik dan juga Tere (Theresia Barus). 15.Teman-teman berbagi suka dan duka di Stambuk 2006 (bapa `Freddytio`,

Ceria Natalia T., Tulang `Indera Gabe`, Tulus Pasaribu, Carjony, Diety, Renita, Mariati, Mangihut, Yoan, Artha, dan `yang lainnya`). Tetap Semangat ya woi…..

16.UKM KMK USU UP FE tempat dimana penulis semakin bertumbuh dalam Tuhan dan bertemu dengan orang-orang yang luar biasa.

17.Semua teman di Manajemen 2006, yang sudah memberikan motivasi semangat dan dukungan doa.

18.Semua pihak yang tidak bisa penulis sebutkan satu-persatu, atas setiap bantuan, dukungan, dan doanya.

Penulis menyadari bahwa dalam skripsi ini masih terdapat banyak kekurangan baik dari segi isi maupun penyajian. Penulis sangat mengharapkan kritik dan saran yang bersifat membangun yang dapat memperbaiki isi skripsi ini.

Akhir kata, semoga skripsi ini dapat bermanfaat.

Medan, Maret 2010 Penulis

DAFTAR ISI

ABSTRAK

KATA PENGANTAR……….. i

DAFTAR ISI………. iv

DAFTAR TABEL……… vi

DAFTAR GAMBAR……… vii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah……….. 1

4. Tempat dan Waktu Penelitian……….. 13

5. Jenis data……….. 13

6. Teknik Pengumpulan Data………... 13

7. Metode Analisis Data……….. 13

BAB II URAIAN TEORITIS 2.1 Penelitian Terdahulu………. 19

2.2 Rasio Likuiditas .……….. 21

2.3 Modal Kerja…………...……… 23

2.4 Perputaran Modal Kerja ……… 28

2.5 Struktur Modal……….. 29

2.6 Profitabilitas……….. 32

BAB III GAMBARAN UMUM PERUSAHAAN 3.1 Sejarah Bursa Efek Indonesia……… 35

3.2 Sejarah Umum Perusahaan………. 38

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Analisis Deskriptif Variabel yang Mempengaruhi Return on Equity... 45

4.2 Analisis Statistik………. 51

1. Pengujian Normalitas……….. 51

2. Pengujian Asumsi Klasik……… 52

3. Pengujian Hipotesis……… 56

BAB V KESIMPULAN DAN SARAN 4.1 Kesimpulan………. 61

DAFTAR TABEL

Tabel 1.1 Data Rasio Lancar, Perputaran Modal Kerja, Debt to

Equity Ratio, dan ROE……….. 4

Tabel 1.2 Nama-nama Sampel Perusahaan……….. 10

Tabel 3.1 Profil Perusahaan Manufaktur………. 39

Tabel 4.1 Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio pada Perusahaan Manufaktur tahun 2008…… 45

Tabel 4.2 Normalitas-Statistik……….. 52

Tabel 4.3 Multikolinearitas……… 53

Tabel 4.4 Heteroskedastisitas-Uji Glejser………. 54

Tabel 4.5 Kriteria Pengambilan Keputusan Uji Autokorelasi... 55

Tabel 4.6 Autokorelasi... 55

Tabel 4.7 Uji Koefisien Dterminasi... 56

Tabel 4.8 Regresi Linear Berganda... 56

Tabel 4.9 Anova... 57

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konseptual……… 6

Gambar 4.1 Histogram……….. 51

Gambar 4.2 Normal P-P Plot……… 51

ABSTRAK

Dian Lestari L. Gaol (2010). Analisis Pengaruh Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio terhadap Profitabilitas pada Perusahaan Manufaktur di Bursa Efek Indonesia. Ibu Dra. Lisa Marlina M.Si, selaku Dosen Pembimbing. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Bapak Dr. Muslich Lufti, SE, MBA., dan Ibu Dr. Khaira Amalia F., MBA, AK., selaku Dosen Penguji dan Ibu Dra. Nisrul Irawaty SE, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Tujuan penelitian adalah untuk menganalisis pengaruh Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio terhadap Profitabilitas pada Perusahaan Manufaktur di Bursa Efek Indonesia. Penulis menarik hipotesis bahwa Rasio Lancar tidak berpengaruh terhadap Profitabilitas (ROE), Perputaran Modal Kerja (WCTO) berpengaruh positif dan signifikan terhadap Profitabilitas (ROE), dan Debt to Equity Ratio (DER) berpengaruh negatif dan signifikan terhadap profitabilitas (ROE) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data penelitian berjumlah 113 Perusahaan. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi (α) 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 16.00 for windows.

Hasil uji F menunjukkan bahwa pada perusahaan manufaktur variabel Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio (DER) dapat mengestimasi variabel Profitabilitas (ROE) dalam model analisis. Hasil uji t (secara individual) menunjukkan bahwa pada perusahaan manufaktur masing-masing variabel Perputaran Modal Kerja dan Debt to Equity Ratio (DER) memiliki pengaruh yang signifikan terhadap Profitabilitas (ROE) sedangkan Rasio Lancar tidak berpengaruh terhadap Profitabilitas (ROE).

Kata Kunci: Rasio Lancar, Perputaran Modal Kerja, Debt to Equity Ratio

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Setiap perusahaan dalam aktivitas usahanya selalu berusaha untuk mencapai laba yang optimal dengan menggunakan sumber daya secara efektif dan efisien. Keuntungan atau laba merupakan sarana yang penting untuk mempertahankan kelangsungan hidup perusahaan, makin tinggi laba yang diperoleh maka perusahaan akan mampu bertahan hidup, tumbuh, dan berkembang serta mampu menghadapi persaingan. Perusahaan dituntut untuk efisien, dalam arti bahwa dalam pengorbanan tertentu yang diberikan maka akan dicapai hasil yang optimal, dimana pengorbanan yang dimaksud disini adalah modal usaha dan hasilnya laba usaha.

Kemampuan perusahaan untuk menghasilkan laba selama periode tertentu disebut rentabilitas atau profitabilitas (Riyanto 2001:331). Masalah profitabilitas ini penting bagi kelangsungan hidup dan perkembangan perusahaan. Bagi pimpinan perusahaan, profitablitas dapat digunakan sebagai tolak ukur untuk mengetahui berhasil atau tidaknya perusahaan yang dipimpinnya. Sedangkan bagi penanam modal dapat digunakan sebagai tolak ukur prospek modal yang ditanamkan dalam perusahaan tersebut.

memperhatikan tingkat likuiditas perusahaannya. Menurut Riyanto (2001: 25), likuiditas perusahaan merupakan kemampuan perusahaan untuk memenuhi kewajiban finansiilnya yang segera harus dipenuhi. Perusahaan yang memiliki likuiditas yang baik berarti mampu memenuhi segala pembayaran yang diperlukan untuk kelancaran proses produksinya.

Salah satu alat ukur likuiditas adalah Rasio Lancar (Current Ratio) yang merupakan perbandingan antara aktiva lancar dengan hutang jangka pendek (hutang lancar). Perusahaan yang dapat mengelola rasio lancarnya dengan baik menunjukkan bahwa aktiva lancar perusahaan tersebut dapat menutup hutang lancarnya, dengan kata lain perusahaan tersebut memiliki likuiditas yang baik. Akan tetapi pemilik juga harus memperhatikan jangan sampai perusahaan terlalu likuid, karena hal tersebut akan mengurangi risiko ketidakmampuan memenuhi kewajiban jangka pendek yang jatuh tempo, yang akan mengurangi profitabilitas.

menunjukkan adanya dana yang tidak produktif dan hal ini akan menimbulkan kerugian bagi perusahaan karena tidak mempergunakan kesempatan untuk memperoleh keuntungan melalui dana yang ada, sehingga pemilik haruslah benar-benar dapat mengelola modal kerjanya dengan baik.

Perputaran modal kerja adalah bentuk pengukuran apakah modal kerja sudah dikelola dengan baik atau tidak. Perputaran modal kerja yang tinggi menunjukkan bahwa perusahaan dapat beroperasi dengan baik dan menutup pengeluaran biaya yang ada di perusahaan. Peningkatan perputaran modal kerja akan dapat meningkatkan penjualan dan modal juga dapat kembali dengan cepat sehingga keuntungan atau ROE perusahaan juga meningkat.

Sumber dan penggunaan dana dalam operasi perusahaan biasanya dibiayai dengan modal sendiri dan hutang, yang dalam hal ini untuk mengukur seberapa besar penggunaan hutang dapat diukur dengan Debt to Equity Ratio (DER). Sebagian pemilik lebih banyak menggunakan hutang daripada modal sendiri, karena dengan adanya penambahan pinjaman (hutang) dapat menghasilkan risiko yang lebih besar, tetapi potensi hasil (profitabilitas) yang diperoleh juga dapat menjadi lebih besar, sebab pemilik perusahaan akan menuntut tingkat pengembalian yang lebih tinggi dari biaya hutang.

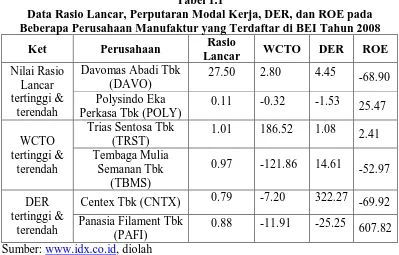

penelitian. Perusahaan Manufaktur merupakan perusahaan yang mengubah bahan baku menjadi barang jadi yang terdiri dari 3 sektor, yaitu industri dasar dan kimia, aneka industri, dan industri barang konsumsi. Industri barang konsumsi terdiri dari perusahaan makanan dan minuman. Dalam laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2008 terlihat bahwa adanya nilai tertinggi dan terendah dari rasio lancar, perputaran modal kerja, DER, dan demikian pula dengan ROE. Hal ini terlihat dalam tabel sebagai berikut:

Tabel 1.1

Data Rasio Lancar, Perputaran Modal Kerja, DER, dan ROE pada Beberapa Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2008

Ket Perusahaan Rasio

Lancar WCTO DER ROE

Nilai Rasio Lancar tertinggi &

terendah

Davomas Abadi Tbk (DAVO)

27.50 2.80 4.45 -68.90 Polysindo Eka

Perkasa Tbk (POLY)

0.11 -0.32 -1.53 25.47

WCTO tertinggi &

terendah

Trias Sentosa Tbk (TRST) Panasia Filament Tbk

(PAFI)

0.88 -11.91 -25.25 607.82 Sumber:

memiliki nilai Rasio Lancar tertinggi yaitu Davomas Abadi Tbk. Berbeda dengan rasio lancar terhadap ROE, perputaran modal kerja (WCTO) berbanding lurus dengan ROE. Pada saat perputaran modal kerja mengalami kenaikan atau penurunan, maka ROE juga mengalami kenaikan atau penurunan juga, akan tetapi pada yang memiliki nilai Perputaran Modal Kerja yang tinggi justru nilai ROE yang dimilikinya kecil. Demikian juga dengan DER yang berbanding lurus dengan ROE, pada perusahaan yang memiliki nilai DER tertinggi justru memiliki nilai ROE yang rendah dibandingkan dengan yang lainnya.

Maka berdasarkan uraian sebelumnya, penulis tertarik untuk meneliti lebih dalam tentang pengaruh rasio lancar, perputaran modal kerja, dan Debt to Equity ratio (DER) terhadap profitabilitas (ROE).

1.2Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan sebelumnya, perumusan masalah pada penelitian ini adalah : “Apakah Rasio lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio (DER) memiliki pengaruh terhadap Profitabilitas pada perusahaan Manufaktur di Bursa Efek Indonesia (BEI)?”

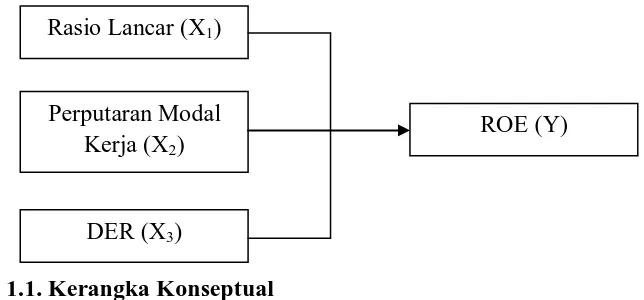

1.3Kerangka Konseptual

mengurangi risiko ketidakmampuan memenuhi kewajiban jangka pendek yang jatuh tempo dan akan mengurangi laba. (Sundjaja, 2003: 135)

Semakin tinggi tingkat perputaran modal kerja, semakin cepat modal kerja tersebut kembali lagi menjadi kas, dimana hal ini akan dapat meningkatkan laba perusahaan. (Riyanto, 2001: 63)

Perbandingan antara hutang jangka panjang dengan dana yang diberikan oleh pemilik (ekuitas) disebut Debt to Equity Ratio (DER). Adanya penambahan pinjaman (hutang) dapat menghasilkan risiko yang lebih besar, demikian pula potensi hasil (laba) yang diperoleh juga menjadi lebih besar, karena semakin besar pengaruh keuangan maka potensi risiko dan hasil juga lebih besar. (Sundjaja, 2003: 140)

Gambar 1.1. Kerangka Konseptual

Sumber: Sundjaja (2003) dan Riyanto (2001), diolah

1.4Hipotesis

Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan adalah sebagai berikut: Terdapat Pengaruh antara Rasio Lancar, Perputaran Modal

Rasio Lancar (X1)

Perputaran Modal Kerja (X2)

DER (X3)

Kerja, dan Debt to Equity Ratio (DER) terhadap Profitabilitas yang dalam hal ini adalah ROE pada Perusahaan Manaufaktur yang terdapat di Bursa Efek Indonesia.

1.5Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis pengaruh variabel Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio terhadap profitabilitas pada perusahaan Manufaktur di Bursa Efek Indonesia (BEI).

2. Manfaat Penelitian

Manfaat penelitian ini adalah: a. Bagi Perusahaan

Penelitian ini dapat dijadikan sebagai bahan pertimbangan mengambil kebijaksanaan serta keputusan terutama yang berhubungan dengan pencapaian keuntungan atau laba pada perusahaan manufaktur.

b. Bagi pihak lain

Penelitian ini bermanfaat sebagai bahan referensi yang nantinya dapat memberikan perbandingan dalam melakukan penelitian-penelitian selanjutnya yang sejenis.

c. Bagi peneliti

1.6Metode Penelitian

1. Batasan Operasional

Adapun yang menjadi batasan operasional penelitian penulis, yaitu:

a. Subjek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

b. Data laporan keuangan yang digunakan adalah laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008.

c. Penelitian ini adalah untuk melihat pengaruh profitabilitas terhadap rasio lancar, perputaran modal kerja, dan Debt to Equity Ratio dengan analisis regresi berganda, yang dilakukan dengan menggunakan alat bantu program SPSS versi 16.0 for window (Statistic Product and Sosial Sciences).

2. Defenisi Operasional

Berdasarkan masalah dan hipotesis yang akan diuji, parameter yang digunakan adalah sebagai berikut:

a. Variabel terikat (dependen variabel)

b. Variabel Bebas (independent variabel) 1) Rasio Lancar

Yang dimaksud Rasio Lancar adalah rasio yang membandingkan antara aktiva lancar dengan hutang jangka pendek (hutang lancar).

2) Perputaran Modal Kerja (working capital turnover)

Perputaran modal kerja adalah peredaran uang yang dimulai pada saat kas diinvestasikan dalam komponen modal kerja sampai kembali lagi menjadi kas. Dalam penelitian ini perputaran modal kerja yang akan diteliti adalah keseluruhan penjualan dibagi modal kerja rata-rata.

3) Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) atau Rasio hutang-ekuitas adalah perbandingan antara total hutang dengan ekuitas saham biasa (stock equity).

3. Populasi dan Sampel

dimana perusahaan-perusahaan manufaktur mempublikasikan laporan keuangannya dengan lengkap.

Table 1.2

Nama-nama Sampel Perusahaan

Kode Perusahaan

ADES Akasha Wira International Tbk AKKU Aneka Kemasindo Utama Tbk

AKPI Argha Karya Prima Inds. Tbk ALMI Alumindo Light Metal Inds. Tbk AMFG Asahimas Flat Glass Tbk

AQUA Aqua Golden Mississi Tbk ARGO Argo Pantes Tbk

ARNA Arwana Citra Mulia Tbk ASIA Asia Natural Resources Tbk AUTO Astra Otoparts Tbk

BATA Sepatu Bata Tbk BATI BATI Indonesia Tbk

BIMA Primarindo Asia Infrastr. Tbk BRAM Indo Kordsa Tbk

BRNA Berlina Tbk

BTON Betonjaya Manunggal Tbk BUDI Budi Acid Jaya Tbk CEKA Cahaya Kalbar Tbk CNTX Centex Tbk

CTBN Citra Tubindo Tbk DAVO Davomas Abadi Tbk

DLTA Delta Djakarta Tbk

DOID Delta Dunia Petroindo Tbk DPNS Duta Pertiwi Nusantara DSUC Daya Sakti Unggul Corp. Tbk DVLA Darya-Varia Laboratoria Tbk DYNA Dynaplast Tbk

EKAD Ekadharma Internasional Tbk ERTX Eratex Djadja Tbk

ESTI Ever Shine Textile Inds. Tbk ETWA Eterindo Wahanatama Tbk FASW Fajar Surya Wisesa Tbk

FPNI Titan Kimia Nusantara Tbk GDYR Goodyear Indonesia Tbk HDTX Panasia Indosyntec Tbk HMSP HM Samprna Tbk

IGAR Kageo Igar Jaya Tbk

IKBI Sumi Indo Kabel tbk

IMAS Indomobil Sukses Int I. Tbk INAF Indofarma Tbk

INAI Indal Aluminiun Industri Tbk INCI Intanwijaya Internasional Tbk INDR Indorama Syntetics Tbk INDS Indospring Tbk

INRU Toba Pulp Lestari Tbk ITMA Itamaraya Tbk

JECC Jembo Cable Company Tbk JKSW Jakarta Kyoei Steel Works Tbk

JPFA JAPFA Tbk

KARW Karwell Indonesia Tbk KBLI KAMI Wire and Cable Tbk KBLM Kabelindo Murni Tbk KBLV First Media Tbk

KBRI Kertas Basuki Rachmat Ind. Tbk KDSI Kedawung Setia Industrial Tbk KIAS Keramik Indonesia Assosiasi

KICI Kedaung Indah Can Tbk LION Lion Metal Works Tbk

LMPI Langgeng Makmur Plastic I Tbk LMSH Lion Mesh P Tbk

LPIN Multi Prima Sejahtera Tbk MAIN Malindo Feedmill Tbk MASA Multistrada Arah Sarana Tbk MERK Merck Tbk

MLBI Multi Bintang Indonesia Tbk MLIA Mulia Industrindo Tbk MRAT Mustika Ratu Tbk MYOH Myoh Tecnology Tbk MYOR Mayora Indah Tbk

MYRX Hanson International Tbk NIPS Nipress Tbk

PAFI Panasia Filament Tbk PBRX Pan Brothers Tex Tbk

PICO Pelangi Indah Canindo Tbk POLY Polysindo Eka Perkasa Tbk PRAS Prima Alloy Steel Tbk

RICY Ricky Putra Globalindo Tbk SAIP Surabaya Agung Industri P. Tbk SCCO Supreme Cable Manufacture Co.

SCPI Schering Plough Indonesia Tbk SIAP Sekawan Intipratama Tbk SIMA Siwani Makmur Tbk

SIMM Surya Intrindo Makmur Tbk SIPD Sierad Produce Tbk

SKBM Sekar Bumi Tbk SKLT Sekar Laut Tbk

SMSM Selamat Sempurna Tbk

SQBI Bristol-Myers Squibb Indonesia SQMI Allbond makmur Usaha Tbk SRSN Indo Acidatama Tbk

SSTM Sunson Textile Manufacture Tbk STTP Siantar Top Tbk

SUGI Sugi Samapersada Tbk TALF Tunas Alfin Tbk

TBMS Tembaga Mulia Semanan Tbk TCID Mandom Indonesia Tbk TFCO Teijin Indonesia Fiber Tbk

TIRT Tirta Mahakam Resources Tbk TOTO Surya Toto Indonesia Tbk

TPIA Tri Polyta Indonesia Tbk TRST Trias Sentosa Tbk ULTJ Ultra Jaya Milk Tbk UNIC Unggul Indah Cahaya Tbk UNIT Nusantara Inti Corpora Tbk UNTX Unitex Tbk

VOKS Voksel Electric Tbk

4. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian dilakukan dengan menggunakan situs b. Waktu Penelitian

Penelitian dilaksanakan sejak Oktober 2009 sampai dengan Maret 2010.

5. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder. Data yang digunakan dalam penelitian ini berupa data laporan keuangan perusahaan, antara lain neraca (balance sheet), laporan laba / rugi (income statements), Ratio, diperoleh dari hasil publikasi Bursa Efek Indonesia, media internet, buku-buku, dan jurnal referensi lainnya.

6. Teknik Pengumpulan Data

Pengumpulan data dilakukan melalui studi pustaka berupa literatur, jurnal, skripsi, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang diperlukan yaitu laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia.

7. Metode Analisis Data

a. Metode Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data yang dikumpulkan dan digolongkan kemudian dianalisis dan diinterpretasikan secara obyektif.

b. Metode Regresi Berganda

Analisis regresi berganda digunakan untuk mengetahui pengaruh dari Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio (DER) terhadap Profitabilitas (ROE). Persamaan regresi berganda yang dipakai adaah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan:

Y = Profitabilitas (ROE) a = konstanta

X1 = Rasio Lancar

X2 = Perputaran Modal Kerja X3 = Debt to Equity Ratio (DER)

b1 = Koefisien regresi variabel Rasio Lancar

b2 = Koefisien regresi variabel Perputaran Modal Kerja b3 = Koefisien regresi variabel DER

Adapun syarat uji normalitas dan uji asumsi klasik yang harus dipenuhi model regresi berganda sebelum data tersebut dianalisis adalah sebagai berikut:

1) Pengujian Normalitas

Uji normalitas atau distribusi normal dilakukan untuk mengetahui apakah dalam suatu model regresi, variabel independen, variabel dependen, atau keduanya berdistribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Uji ini dilakukan melalui kolmogorov-smirnov.

2) Uji Multikolineritas

Uji multikolineritas diperlukan untuk mengetahui ada tidaknya hubungan linear antar variabel independen dalam satu model. Hubungan linear antar variabel independen inilah yang disebut multikolineritas. 3) Uji Autokorelasi

Pengujian ini bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu pada periode tertentu dengan variabel pengganggu periode sebelumnya. Jika terjadi autokorelasi maka dikatakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Uji autokorelasi ini menggunakan uji Durbin Watson (DW).

4) Uji Heterokedastisitas

lainnya tetap, maka disebut homokedastisitas, tetapi jika varians residualnya berbeda disebut heterokedastisitas. Model yang baik adalah tidak terdapat heterokedastisitas.

5) Koefisien Determinasi

Pengujian determinasi (R2) akan menunjukkan besarnya persentase sumbangan Modal Kerja, Perputaran modal kerja, dan DER terhadap ROE, dimana 0<R2<1. Hal ini berarti bahwa nilai R2 semakin mendekati 1 merupakan indicator yang menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen.

c. Pengujian Hipotesis

Uji Hipotesis berguna untuk memeriksa atau menguji apakah koefisien regresi yang didapat signifikan. Ada dua jenis koefisien regresi yang dapat dilakukan, yaitu uji-F dan uji-t.

1) Uji-F (Uji Signifikansi Simultan)

Pengujian ini dilakukan untuk mengetahui apakah semua varabel bebas secara simultan dapat diterima menjadi model penelitian terhadap variabel terikat.

Bentuk pengujiannya adalah:

Ho : b1 = b2 = b3 = 0, artinya secara simultan variabel Rasio Lancar, perputaran modal kerja, dan DER tidak memenuhi model penelitian.

H0 diterima jika Fhitung≤ Ftabelpada α = 5% Ha diterima jika Fhitung > Ftabel pada α = 5% 2) Uji-t (Uji Parsial)

Digunakan untuk menguji koefisien regresi secara individual. Pengujian ini dilakukan untuk mengetahui apakah secara parsial masing-masing variabel bebas mempunyai pengaruh signifikan atau tidak terhadap variabel terikat. Setelah didapat nilai thitung maka selanjutnya nilai thitung dibandingkan dengan nilai ttabel. Bentuk pengujiannya sebagai berikut: H0 : b1 = 0, artinya tidak terdapat pengaruh signifikan dari variabel Raso Lancar, terhadap ROE secara parsial.

Ha : b1≠ 0, artinya terdapat pengaruh signifikan dari variabel Rasio Lancar secara parsial terhadap variabel ROE

H0 : b2 = 0,artinya tidak terdapat pengaruh signifikan dari variabel Perputaran Modal Kerja secara parsial terhadap variabel ROE

Ha : b2 ≠ 0,artinya terdapat pengaruh signifikan dari variabel Perputaran Modal Kerja secara parsial terhadap variabel ROE

H0 : b3 = 0, artinya tidak terdapat pengartuh signifikan dari variabel DER secara persial terhadap ROE

Ha : b3 ≠ 0,artinya terdapat pengaruh signifikan dari variabel DER secara parsial terhadap variabel ROE

Pada penelitian ini thitung akan dibandingkan dengan ttabel pada tingkat

signifikansi (α) = 5%

BAB II

URAIAN TEORITIS

2.1Penelitian Terdahulu

Astuti (2005) melakukan penelitian dengan judul “Pengaruh Modal Kerja dan Perputaran Modal Kerja terhadap Return on Equity (ROE) pada Perusahaan Makanan dan Minuman yang Terdapat di Bursa Efek Jakarta (BEJ) Tahun 2000-2003”. Tujuan penelitian dilakukan untuk mengetahui faktor-faktor apa saja yang mempengaruhi modal kerja dan tingkat perputaran modal kerja, untuk mengetahui ada tidaknya pengaruh total modal kerja dan tingkat perputaran modal kerja terhadap Return on Equity (ROE) pada perusahaan makanan dan minuman yang terdapat di Bursa Efek Jakarta, dan untuk mengetahui seberapa besar pengaruh modal kerja dan tingkat perputaran modal kerja terhadap Return on Equity (ROE) pada perusahaan makanan dan minuman di Bursa Efek Jakarta. Metode analisis yang digunakan adalah metode analisa deskriptif dan metode analisa statistik dengan menggunakan uji F, uji t, koefisien determinasi, dan evaluasi ekonometrika. Hasil penelitian ini menyatakan:

1. Ada pengaruh modal kerja dan perputaran modal kerja terhadap Return on Equity (ROE) pada perusahaan makanan dan minuman yang terdapat di

Bursa Efek Jakarta.

2. Pengaruh modal kerja terhadap ROE pada perusahaan makanan dan minuman sebesar 79,1%.

ini ditunjukkan dengan diperoleh hasil Fhitung = 0,319 sedang Ftabel = 1,725 atau Fhitung < Ftabel.

4. Pengaruh modal kerja dan perputaran modal kerja terhadap Return on Equity (ROE) pada perusahaan makanan dan minuman yang terdapat di

BEJ sebesar 62,7% sedangkan sisanya 37,3% dipengaruhi faktor lain. Siagian (2006) melakukan penelitian dengan judul “Pengaruh Struktur Modal terhadap Profitabilitas pada Intraco Penta tbk Medan”. Tujuan penelitian dilakukan untuk mengetahui pengaruh struktur modal (hutang jangka panjang dan modal sendiri) terhadap profitabilitas/rentabilitas perusahaan pada PT Intraco Penta, tbk Medan, dan untuk mengetahui sejauh mana variabel hutang jangka panjang berpengaruh signifikan terhadap profitabilitas/rentabilitas perusahaan. Metode analisis yang digunakan adalah metode deskriptif dan metode analisis statistic. Hasil penelitian ini menyatakan:

1. Jumlah hutang jangka panjang (long term debt) lebih besar daripada modal sendiri menyebabkan debt to equity ratio lebih besar dari 50%. Kondisi debt to equity ratio tersebut menyebabkan modal yang dijamin (hutang

jangka panjang) lebih besar dari modal yang menjadi jaminannya (modal sendiri).

2. Variabel DER (debt to equity ratio) memiliki pengaruh yang tidak signifikan terhadap Rentabilitas Ekonomi. Hal ini dapat dilihat pada kolom sig/significance 0,673 atau probabilias jauh di atas 0,05 (koefisien regresi

pada kolom sig/significance 0,151 atau probabilitas di atas 0,05 (koefisien regresi tidak signifikan).

Sentosa (2009) melakukan penelitian dengan judul “Analisis Pengaruh Current Rati, Total Asset Turnover, dan Debt to Equity Ratio terhadap Return on

Equity (ROE) studi pada perusahaan makanan dan minuman yang Go Public di

BEJ periode 2005-2007”. Metode analisis yang digunakan adalah metode analisa deskriptif dan metode analisa statistik dengan menggunakan uji F, uji t, koefisien determinasi. Hasil penelitian ini menyatakan:

1. Variabel CR secara parsial tidak menunjukkan pengaruh yang signifikan terhadap variabel ROE.

2. Variabel DER secara persial tidak menunjukkan pengaruh yang signifikan terhadap variabel ROE.

2.2 Rasio Likuiditas

Menurut Sutrisno (2000:259), Likuiditas adalah kemampuan perusahaan untuk membayar kewajiban-kewajibannya yang segera harus dipenuhi. Kewajiban yang segera harus dipenuhi adalah hutang jangka pendek, oleh karena itu rasio ini bisa digunakan untuk mengukur tingkat keamanan kreditor jangka pendek, serta mengukur apakah operasi perusahaan tidak akan terganggu bila kewajiban jangka pendek ini segera ditagih. Ukuran rasio likuiditas terdiri dari tiga alat ukur, yaitu:

(hutang lancar). Aktiva lancar disini meliputi kas, piutang dagang, efek, persediaan, dan aktiva lancar lainnya. Rumus Current Ratio:

b. Rasio Cepat (Quick Ratio atau Acid Test Ratio), merupakan rasio antara aktiva lancar sesudah dikurangi persediaan dengan hutang lancar. Rumus Quick Ratio:

c. Cash Ratio adalah rasio yang membandingkan antara kas dan aktiva lancar yang bisa segera menjadi uang kas dengan hutang lancar. Rumus Cash Ratio:

Menurut Sundjaja (2003: 135), likuiditas persediaan yang rendah dapat diakibatkan oleh 2 faktor, yaitu:

a. Terlalu banyak macam persediaan yang tidak dapat dijual dengan mudah karena merupakan barang setengah jadi, barang usang atau barang untuk kegunaan tertentu.

persediaan likuid maka rasio lancar merupakan ukuran likuiditas yang lebih disukai.

Untuk ketiga alat ukur likuiditas yaitu modal kerja bersih, rasio lancar, dan rasio cepat semakin tinggi nilainya maka likuiditas perusahaan semakin baik. Perlu diperhatikan kelebihan likuiditas akan mengurangi risiko ketidakmampuan memenuhi kewajiban jangka pendek yang jatuh tempo, hal mana akan mengurangi laba.

2.3 Modal kerja

1. Pengertian modal kerja

Dalam operasional kegiatan keseharian perusahaan, modal memiliki peran utama sehingga kelangsungan hidup perusahaan terjamin. Setiap perusahaan perlu menyediakan modal kerja untuk membelanjai operasi perusahaan dari hari ke hari seperti misalnya untuk memberi uang muka pada pembelian bahan baku atau barang dagangann, membayar upah buruh dan gaji karyawan, dan biaya-biaya lainnya. Sejumlah dana yang telah dikeluarkan untuk membelanjai operasi perusahaan tersebut diharapkan akan dapat kembali lagi masuk dalam perusahaan dalam jangka waktu pendek melalui hasil penjualan barang dagangan atau hasil produksinya.

Menurut Djarwanto (2001:85), terdapat dua defenisi modal kerja yang lazim dipergunakan, yakni:

Defenisi ini bersifat kualitatif karena menunjukkan kemungkinan tersedianya aktiva lancar yang lebih besar daripada hutang jangka pendek dan menunjukkan tingkat keamanan bagi kreditur jangka pendek serta menjamin kelangsungan usaha di masa mendatang.

b. Modal kerja adalah jumlah dari aktiva lancar. Jumlah ini merupakan modal kerja bruto (gross working capital). Defenisi ini bersifat kuantitatif karena menunjukkan jumlah dana yang digunakan untuk maksud-maksud operasi jangka pendek.

Di samping dua defenisi modal kerja tersebut, masih terdapat pengertian modal kerja menurut konsep fungsionil. Menurut konsep fungsionil, modal kerja adalah jumlah dana yang digunakan selama periode akuntansi yang dimaksudkan untuk menghasilkan pendapatan jangka pendek (current income) yang sesuai dengan maksud utama didirikannya perusahaan tersebut.

2. Peranan Modal Kerja

Modal kerja pada hakikatnya merupakan jumlah yang terus-menerus harus ada dalam menopang usaha perusahaan yang menjembatani antara saat pengeluaran untuk memperoleh bahan atau jasa, dengan waktu penerimaan penjualan. Menurut Djarwanto (2001:87), manfaat dari tersedianya modal kerja yang cukup, antara lain:

a. Memungkinkan perusahaan untuk beroperasi secara ekonomis dan tidak mengalami kesulitan keuangan.

b. Melindungi perusahaan dari akibat buruk berupa turunnya nilai aktiva lancar.

c. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban jangka pendeknya tepat waktu.

d. Menjamin perusahaan memiliki credit standing dan dapat mengatasi peristiwa yang tidak dapat diduga sebelumnya seperti adanya kebakaran, pencurian, dan sebagainya.

e. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya.

f. Memungkinkan perusahaan untuk memberikan syarat kredit yang menguntungkan kepada para pelanggan.

h. Memungkinkan perusahaan utuk mampu bertahan dalam periode resesi atau depresi.

3. Sumber Modal Kerja

Modal kerja menurut jenisnya dapat dibedakan menjadi dua golongan, yakni: a. Bagian modal kerja yang relatif permanen, yaitu jumlah modal kerja

minimal yang harus tetap ada dalam perusahaan untuk dapat melaksanakan operasinya atau sejumlah modal kerja yang secara teru-menerus diperlukan untuk kelancaran usaha.

Modal kerja permanen ini dapat dibedakan dalam:

1) Modal kerja primer, yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

2) Modal kerja normal, yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal

b. Bagian modal kerja yang bersifat variabel, yaitu modal kerja yang jumlahnya berubah-ubah tergantung pada perubahan keadaan. Modal kerja variabel ini dapat dibedakan dalam:

1) Modal kerja musiman, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

3) Modal kerja darurat, yaitu modal kerja yang jumlahnya berubah-ubah karena adanya keadaan darurat atau mendadak yang tidak dapat diketahui atau diramalkan terlebih dahulu.

4. Faktor yang Menentukan Jumlah Modal Kerja

Meskipun metode penghitungan modal kerja atau pengertian modal kerja yang digunakan, namun ada hal-hal yang tetap sama, yaitu, bahwa kebutuhan modal kerja atau komposisi modal kerja akan dipengaruhi:

a. Besar kecilnya kegiatan usaha atau perusahaan (produksi dan penjualan), dimana semakin besar kegiatan perusahaan semakin besar modal kerja yang diperlukan, apabila hal lainnya tetap.

b. Kebijaksanaan tentang penjualan (kredit atau tunai). Persediaaan (dengan EOQ = Economic Order Quantity dan safety stock), dan saldo ke kas minimal, pembelian bahan (tunai atau kredit).

c. Faktor lain:

1) Faktor-faktor ekonomi.

2) Peraturan pemerintah yang berkaitan dengan uang ketat atau kredit ketat.

3) Tingkat bunga yang berlaku. 4) Peredaran uang.

5) Tersedianya barang-barang di pasar.

2.4 Perputaran Modal Kerja

Modal kerja selalu dalam keadaan berputar atau beroperasi dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha. Periode perputaran modal kerja (working capital turnover period) dimulai saat kas diinvestasikan dalam komponen modal kerja sampai saat dimana kas kembali lagi menjadi kas. Makin pendek periode tersebut berarti makin cepat perputarannya atau makin tinggi tingkat perputarannya (turnover rate-nya). Lama periode perputaran modal kerjanya tergantung kepada berapa lama periode perputaran dari masing-masing komponen dari modal kerja tersebut. (Riyanto, 2001:62)

Menurut Djarwanto (2001:140), perputaran modal kerja menunjukkan jumlah rupiah penjualan netto yang diperoleh bagi setiap rupiah modal kerja. Dari hubungan antara penjualan netto dengan modal kerja tersebut dapat diketahui juga apakah perusahaan bekerja dengan modal kerja yang tinggi atau bekerja dengan modal kerja yang rendah.

Menurut Ahmad (2002:7-12), dalam menentukan perputaran modal kerja, metode yang digunakan adalah:

a. Metode Keterikatan atau Daur Dana

Menurut metode daur dana ini, perputaran modal kerja dapat diketahui dengan menghitung periode atau jangka waktu dana tertanam, sejak kas diinvestasikan dalam komponen-komponen modal kerja sampai kembali lagi menjadi kas.

b. Metode Perputaran (turnover)

Metode ini menggunakan analisis laporan keuangan perusahaan. Secara umum atau total modal kerja dihitung dengan rumus:

2.5 Struktur Modal

Menurut Sawir (2005:10), struktur modal adalah pendanaan permanen yang terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang saham. Nilai buku dari modal pemegang saham terdiri dari saham biasa, modal disetor atau surplus, modal dan akumulasi laba ditahan. Struktur modal merupakan bagian dari struktur keuangan.

Menurut Warsono (2003:238), tujuan manajemen struktur modal adalah membentuk kombinasi sumber pembelanjaan yang dapat memaksimumkan harga saham. Teori struktur modal mempelajari pengaruh pengungkit keuangan terhadap biaya modal dan nilai saham perusahan.

tetapi meningkatnya tingkat pengembalian yang diharapkan akan menaikkan harga saham tersebut.

Ada beberapa faktor yang mempengaruhi keputusan sehubungan dengan struktur modal. Pertama adalah risiko bisnis perusahaan, atau tingkat risiko yang terkandung pada aktiva perusahaan apabila ia tidak menggunakan hutang. Semakin besar risiko bisnis perusahaan, semakin rendah rasio hutangnya yang optimal.

Faktor yang kedua adalah posisi pajak perusahaan. Alasan utama untuk menggunakan hutang adalah karena biaya bunga dapat dikurangkan dalam perhitungan pajak, sehingga menurunkan biaya hutang yang sesungguhnya. Akan tetapi, jika sebagian besar dari pendapatan perusahaan telah terhindar dari pajak karena penyusutan yang dipercepat atau kompensasi kerugian, maka tarif pajaknya akan rendah (apabila pajak bersifat progresif), dan keuntungan akibat penggunaan hutang juga akan mengecil.

Kemungkinan tersedianya dana di masa mendatang dan konsekuensi akibat kurangnya dana sangat berpengaruh terhadap struktur modal yang ditargetkan.

Sesuai pengertian struktur modal, struktur modal dapat dinyatakan dalam dua indikator, yaitu rasio hutang (debt ratio) dan rasio hutang ekuitas (debt to equity ratio). Secara sistematis, rasio hutang (debt ratio) dapat diformulakan

sebagai berikut (Warsono,2003):

Semakin tinggi rasio hutang suatu perusahaan mengindikasikan bahwa dengan struktur modal tersebut, risiko keuangan yang ditanggung para pemegang saham biasa semakin tinggi.

Indikator struktur modal kedua adalah rasio hutang ekuitas (debt to equity ratio). Rasio hutang-ekuitas adalah perbandingan antara total hutang dengan

ekuitas saham biasa (stock equity). Secara sistematis, rasio ekuitas hutang (debt to equity ratio) dapat diformulakan sebagai berikut (Warsono,2003):

2.6 Profitabilitas

Profitabilitas dimaksudkan adalah kemampuan perusahaan untuk memperoleh laba. Riyanto (2001:331) mengemukakan bahwa rasio profitabilitas adalah rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan (profit margin on sales, return on total asset, return on net worth, dan lain sebagainya). Salah satu rasio profitabilitas tersebut adalah Return

on Equity atau disebut juga dengan tingkat pengembalian modal sendiri (Riyanto,

2001:44).

Ada beberapa pengukuran terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total aktiva, dan modal sendiri. Secara keseluruhan ketiga pengukuran ini akan memungkinkan seorang penganalisis untuk mengevaluasi tingkat earning dalam hubungannya dengan volume panjualan, jumlah aktiva, dan investasi tertentu dari pemilik perusahaan. Kelangsungan hidup perusahaan dapat dicapai bila perusahaan berada dalam keadaan menguntungkan/profitabel. Tanda adanya keuntungan akan sangat sulit bagi perusahaan untuk menarik modal dari luar.

Dimana:

L : jumlah laba yang diperoleh selama periode tertentu M : Modal yang digunakan untuk menghasilkan laba tersebut

Pada penelitian ini akan diukur tingkat laba dengan penilaian rentabilitas ekonomi. Rentabilitas ekonomi adalah perbandingan antara laba usaha dengan modal sendiri dan hutang (hutang jangka panjang) yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam persentase. Pengertian rentabilitas yang sering digunakan untuk mengukur efisiensi penggunaan modal di dalam suatu perusahaan, maka rentabilitas ekonomi sering pula dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modal yang bekerja didalamnya untuk menghasilkan laba.

Rentabilitas ekonomi dapat dihitung dengan rumus (Riyanto, 2001:36) :

Faktor-faktor yang menentukan tinggi rendahnya rentabilitas ekonomi/earning power, yaitu:

1. Profit Margin, yaitu perbandingan antara net operating income dengan net sales dalam persentase (Riyanto,2001:37).

Hasil akhir dari kedua rasio ini menentukan tinggi rendahnya rentabilitas ekonomi. Makin tinggi tingkat profit margin atau operating assets turnover masing-masing atau kedua-duanya akan mengakibatkan naiknya rentabilitas ekonomi/earning power.

BAB III

GAMBARAN UMUM PERUSAHAAN

3.1 Sejarah Bursa Efek Indonesia

Pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir pada tahun 1912 di Batavia sejak jaman kolonial Belanda. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

a. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

c. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya.

d. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

e. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II. f. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar

Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950).

g. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

h. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

i. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

j. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

l. 1988 – 1990 : Paket deregulasi di bidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

m. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

n. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

o. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

p. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

q. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems).

r. 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

s. 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

t. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

v. 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

3.2Sejarah Umum Perusahaan

Perusahaan Manufaktur adalah perusahaan yang mengubah bahan baku menjadi barang jadi. Perusahaan manufaktur terdiri dari 3 sektor dan 17 subsektor, yakni:

1. Industry Dasar dan Kimia

1) Keramik, perselen, dan kaca 2) Logam dan sejenisnya 3) Kimia

4) Plastic dan kemasan 5) Pakan ternak

6) Kayu dan pengolahanya 7) Pulp dan kertas

2. Aneka Industri

1) Otomotif dan komponennya 2) Tekstil dan garmen

3. Industry Barang Konsumsi 1) Makanan dan minuman 2) Rokok

3) Farmasi

4) Kosmetik dan barang keperluan rumah tangga 5) Peralatan rumah tangga

Tabel 3.1

Profil Perusahaan Manufaktur

No. Kode Perusahaan Tanggal

Berdiri

Tanggal

Listing Bisnis

1. ADES

Tbk

Listing Bisnis

21. DAVO Davomas Abadi

20 Nov 1987 10 Des 1990 Kayu&Pengo lahannya 26. DVLA Darya-Varia

52. KBLI KAMI Wire

70. MYOR Mayora Indah

08 Nov 2007 Elektronika

88. SIMA Siwani Makmur

21 Mar 2000 14 Jul 2004 Otomotif dan Komponennya

96. SRSN Indo Acidatama

103. TFCO Teijin Indonesia

106. TPIA Tri Polyta

Indonesia Tbk 08 Jul 1981 05 Sep 1990 Kimia 107. TRST Trias Sentosa

Tbk 23 Nov 1979 02 Jul 1990

Plastik & Kemasan 108. ULTJ Ultra Jaya Milk

Tbk 02 Nov 1971 02 Jul 1990

Makanan & Minuman 109. UNIC Unggul Indah

Cahaya Tbk 11 Jan 1901 06 Nov 1989 Kimia 110. UNIT Nusantara Inti

Corpora Tbk 30 Mei 1988 18 Apr 2002

Tekstil & Garmen 111. UNTX Unitex Tbk 14 Mei 1971 28 Jun 1982 Tekstil &

Garmen 112. VOKS Voksel Electric

Tbk 19 Apr 1971 20 Des 1990 Kabel 113. YPAS

Yanaprima Hastapersada Tbk

14 Des 1995

05 Mar 2008

BAB IV

ANALISIS DAN PEMBAHASAN

4.1Analisa Deskriptif Variabel yang Mempengaruhi Return on Equity (ROE)

Deskripsi Nilai Variabel Rasio Lancar, Perputaran Modal Kerja (WCTO), dan Debt to Equity Ratio (DER) pada perusahaan Manufaktur di Bursa Efek

Indonesia.

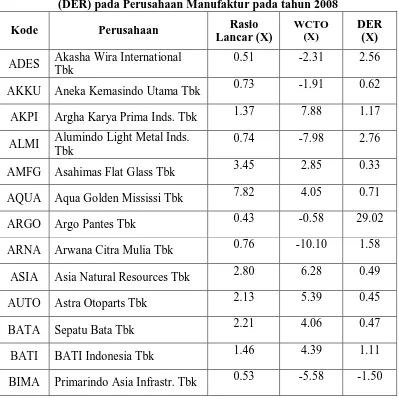

Tabel 4.1

Rasio Lancar, Perputaran Modal Kerja (WCTO), dan Debt to Equity Ratio (DER) pada Perusahaan Manufaktur pada tahun 2008

Kode Perusahaan Rasio

Lancar (X)

WCTO (X)

DER (X)

ADES Akasha Wira International Tbk

0.51 -2.31 2.56

AKKU Aneka Kemasindo Utama Tbk 0.73 -1.91 0.62 AKPI Argha Karya Prima Inds. Tbk 1.37 7.88 1.17 ALMI Alumindo Light Metal Inds.

BRAM Indo Kordsa Tbk 2.19 3.08 0.48

BRNA Berlina Tbk 2.36 3.74 1.27

BTON Betonjaya Manunggal Tbk 4.33 3.71 0.28

BUDI Budi Acid Jaya Tbk 1.05 48.03 1.70

CEKA Cahaya Kalbar Tbk 7.35 5.58 1.45

CNTX Centex Tbk 0.79 -7.20 322.27

CTBN Citra Tubindo Tbk 1.51 6.91 1.06

DAVO Davomas Abadi Tbk 27.50 2.80 4.45

DLTA Delta Djakarta Tbk 3.78 2.94 0.34

DOID Delta Dunia Petroindo Tbk 17.42 0.04 0.19 DPNS Duta Pertiwi Nusantara 4.53 1.64 0.34 DSUC Daya Sakti Unggul Corp. Tbk 0.24 -1.68 -2.70 DVLA Darya-Varia Laboratoria Tbk 4.13 1.67 0.26

DYNA Dynaplast Tbk 0.82 -14.38 1.79

EKAD Ekadharma Internasional Tbk 2.60 2.43 1.03

ERTX Eratex Djadja Tbk 0.34 -2.20 -2.26

ESTI Ever Shine Textile Inds. Tbk 2.04 2.11 1.31 ETWA Eterindo Wahanatama Tbk 2.78 3.03 0.68 FASW Fajar Surya Wisesa Tbk 2.08 5.32 1.84 FPNI Titan Kimia Nusantara Tbk 0.61 -5.85 1.48 GDYR Goodyear Indonesia Tbk 1.49 8.52 2.45 HDTX Panasia Indosyntec Tbk 0.87 -19.42 1.29

HMSP HM Samprna Tbk 1.44 10.21 1.00

IKAI Intikeramik alamasri Inds. INCI Intanwijaya Internasional Tbk 10.55 1.01 0.10 INDR Indorama Syntetics Tbk 1.05 50.27 1.50

INDS Indospring Tbk 1.07 20.22 7.45

INRU Toba Pulp Lestari Tbk 1.59 7.04 1.38

ITMA Itamaraya Tbk 0.15 -2.37 2.84

JECC Jembo Cable Company Tbk 0.98 -117.05 6.72 JKSW Jakarta Kyoei Steel Works

Tbk

KBRI Kertas Basuki Rachmat Ind. Tbk

0.13 -1.23 1.27

KDSI Kedawung Setia Industrial Tbk

1.20 22.85 2.12

KIAS Keramik Indonesia Assosiasi 1.51 3.27 5.80 KICI Kedaung Indah Can Tbk 6.46 2.00 0.31

LION Lion Metal Works Tbk 5.69 1.27 0.26

LMPI Langgeng Makmur Plastic I Tbk

2.35 2.20 0.43

LPIN Multi Prima Sejahtera Tbk 1.30 2.02 1.21

MAIN Malindo Feedmill Tbk 2.28 5.51 0.34

MASA Multistrada Arah Sarana Tbk 0.89 -18.22 0.85

MERK Merck Tbk 7.87 2.44 0.14

MLBI Multi Bintang Indonesia Tbk 0.94 -36.49 1.73 MLIA Mulia Industrindo Tbk 0.20 -0.49 -1.75

MRAT Mustika Ratu Tbk 6.31 1.33 0.17

MYOH Myoh Tecnology Tbk 1.32 1.03 4.13

MYOR Mayora Indah Tbk 2.19 4.27 1.32

MYRX Hanson International Tbk 0.01 0.00 -1.01

NIPS Nipress Tbk 1.04 78.38 1.64

PAFI Panasia Filament Tbk 0.88 -11.91 -25.25 PBRX Pan Brothers Tex Tbk 1.02 161.52 8.69

PICO Pelangi Indah Canindo Tbk 1.01 134.48 2.90 POLY Polysindo Eka Perkasa Tbk 0.11 -0.32 -1.53 PRAS Prima Alloy Steel Tbk 1.01 127.94 3.84 PROD Sara Lee Body Care Indonesia 5.89 0.58 0.21 PSDN Prasidha Aneka Niaga Tbk 2.78 7.10 1.62

PTSN Sat Nusapersada Tbk 1.29 18.24 0.87

PYFA Pyridam Farma Tbk 1.64 7.39 0.42

RDTX Roda Pipatex Tbk 0.75 -7.69 0.32

RICY Ricky Putra Globalindo Tbk 1.63 2.77 1.00 SAIP Surabaya Agung Industri P.

Tbk

0.96 -64.15 -3.20 SCCO Supreme Cable Manufacture

Co.

SCPI Schering Plough Indonesia

SQBI Bristol-Myers Squibb Indonesia

3.38 2.36 0.37

SQMI Allbond makmur Usaha Tbk 0.83 0.00 0.68

SRSN Indo Acidatama Tbk 1.37 5.33 1.04

SSTM Sunson Textile Manufacture Tbk TIRT Tirta Mahakam Resources

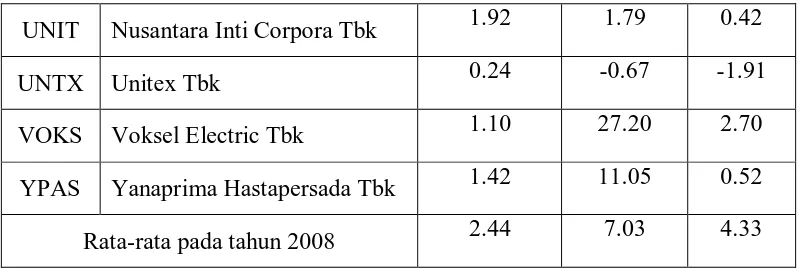

UNIT Nusantara Inti Corpora Tbk 1.92 1.79 0.42

UNTX Unitex Tbk 0.24 -0.67 -1.91

VOKS Voksel Electric Tbk 1.10 27.20 2.70

YPAS Yanaprima Hastapersada Tbk 1.42 11.05 0.52 Rata-rata pada tahun 2008 2.44 7.03 4.33

Sumber: Hasil penelitia

Tabel 4.1 menggambarkan nilai variabel Rasio Lancar, Perputaran Modal Kerja (WCTO), dan Debt to Equity Ratio (DER) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008. Pada tabel ini dapat dilihat nilai Rasio Lancar yang tertinggi dimiliki oleh Davomas Abadi Tbk yaitu sebesar 27,50 dan nilai terendah dimiliki oleh Polysindo Eka Perkasa Tbk yaitu sebesar 0,11.

Nilai Rasio Lancar rata-rata pada tahun 2008 sebesar 2,44. Perusahaan-perusahaan yang berada di atas nilai Rasio Lancar rata-rata pada tahun 2008 sebanyak 26 perusahaan atau sekitar 23%. Perusahaan yang berada di bawah nilai Rasio Lancar rata-rata pada tahun 2008 sebanyak 87 perusahaan atau sekitar 77%.

rata-rata pada tahun 2008 sebanyak 87 perusahaan atau sekitar 77%.

4.2Analisis Statistik

Pada tahap ini sebelum data-data tersebut dianalisis, sebuah model regresi berganda harus memenuhi syarat normalitas dan asumsi klasik, yaitu:

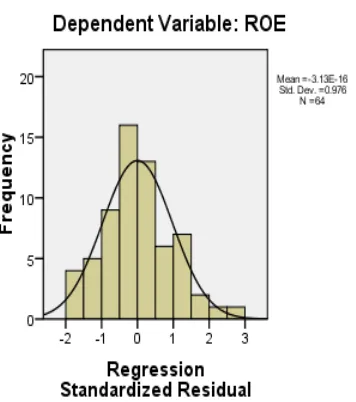

1. Pengujian Normalitas

Uji normalitas digunakan untuk mengetahui apakah distribusi sebuah data mengikuti normal dan mendekati normal (Situmorang, et al., 2008:55). Pada penelitian ini data awal adalah berjumlah 113, tetapi hanya 64 data saja yangmemenuhi untuk dijadikan data dalam penelitian karena terdapat 49 outlier. Outlier adalah nilai yang terpisah dari kumpulan observasi, yang dapat bernilai sangat besar atau sangat kecil ( Nachrowi, 2006:135)

Gambar 4.1: Histogram Gambar 4.2 : Normal P-P Plot

Sumber: Hasil olahan spss 16, 7 Maret 2010 Sumber: hasil olahan SPSS 16, 7 Maret 2010

disimpulkan bahwa data yang diperoleh berdistribusi normal.

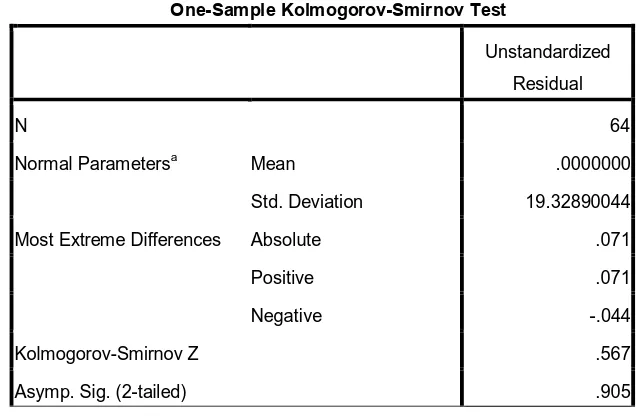

Mendapatkan tingkat uji Normalitas yang lebih signifikan maka penelitian ini juga menggunakan uji statistic non parametric Kolmogrov-Smirnov.

Tabel 4.2 Normalitas-Statistik

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 64

Normal Parametersa Mean .0000000

Std. Deviation 19.32890044

Most Extreme Differences Absolute .071

Positive .071

Negative -.044

Kolmogorov-Smirnov Z .567

Asymp. Sig. (2-tailed) .905

a. Test distribution is Normal.

Sumber:Hasil olahan SPSS16

Pada Tabel 4.2 diperoleh Asymp-sig (2-tailed) > taraf nyata (α) atau 0,905 > 0,05. Hal ini berarti model regresi yang didapat adalah berdistribusi normal.

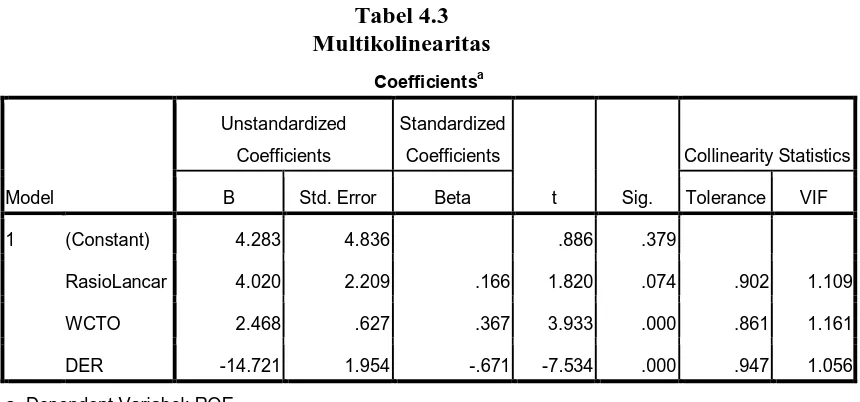

2. Pengujian Asumsi Klasik 1) Uji Multikolinearitas

Tabel 4.3 Multikolinearitas

Sumber: Hasil olahan SPSS 16, 7 Maret 2010

Tabel 4.3 menunjukkan tidak adanya gejala multikolinearitas, dimana hasil uji VIF (Variance Inlation Factor) menentukan nilai kurang dari 5 (VIF<5).

2) Uji Heteroskedastisitas

Asumsi heteroskedastisitas adalah asumsi dalam regresi dimana varians dari residual tidak sama untuk satu pengamatan ke pengamatan lainnya. Uji untuk mengatasi heteroskedastisitas ini adalah dengan melihat penyebaran dari varians residual pada diagram pencar (scatter plot).

Gambar 4.3: Scatterplot

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 4.283 4.836 .886 .379

RasioLancar 4.020 2.209 .166 1.820 .074 .902 1.109

WCTO 2.468 .627 .367 3.933 .000 .861 1.161

DER -14.721 1.954 -.671 -7.534 .000 .947 1.056

Sumber: Hasil olahan SPSS 16, 7 Maret 2010

Pada Gambar 4.3 tersebut terlihat bahwa penyebaran residual terakhir tidak teratur, plot berpencar, dan tidak membentuk pola tertentu. Hal tersebut dapat disimpulkan bahwa tidak terjadi gejala heteroskedastisitas. Memperoleh tingkat uji heteroskedastisitas yang lebih signifikan maka dalam penelitian ini menggunakan uji Glesjer. Pada Tabel 4.4 Dibawah ini diperoleh nilai signifikansi variabel-variabel independen lebih besar dari taraf nyata (α) 5%. Dengan demikian dapat disimpulkan tidak terjadi heteroskedastisitas atau persamaan regresi tersebut memenuhi asumsi heteroskedastisitas.

Tabel 4.4

Heteroskedastisitas-Uji Glesjer

Sumber: Hasil Olahan SPSS 16, 7 Maret 2010

3) Uji Autokorelasi

Uji Autokorelasi dilakukan untuk menguji apakah pada model regresi terdapat korelasi kesalahan pengganggu pada periode t dan kesalahan pengganggu pada periode sebelumnya (periode t-1). Gejala autokorelasi dideteksi dengan

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 14.608 3.043 4.800 .000

RasioLancar .322 1.390 .031 .232 .817

WCTO -.037 .395 -.013 -.094 .925

DER -.237 1.230 -.026 -.193 .848

menggunakan uji Durbin Watson (DW). Kriteria pengambilan keputusan uji autokorelasi ditunjukkan pada Tabel 4.5 berikut:

Tabel 4.5

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif

Tolak 0<DW<dl

Tidak ada autokorelasi positif

No decision dl≤DW≤du

Tidak ada korelasi negative

Tolak 4-dl<DW<du

Tidak ada korelasi negative

No decision 4-du≤DW≤4-dl Tidak ada autokorelasi.

positif atau negatif

Tidak ditolak Du<DW<4-du

Tabel 4.6 menunjukkan bahwa hasil Durbin Watson (DW) adalah sebesar 2,254 dan berada pada daerah Tidak ditolak yaitu diantara nilai du (1,69) dan 4-du (2,31) yang artinya tidak terjadi autokorelasi pada model regresi.

Tabel 4.6 Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .741a .549 .527 19.80623 2.254

a. Predictors: (Constant), DER, RasioLancar, WCTO b. Dependent Variabel: ROE

Sumber: Hasil olahan SPSS, 7 Maret 2010

4) Uji Koefisien Determinasi

faktor-faktor dari ROE dijelaskan oleh Rasio Lancar, Perputaran Modal Kerja (WCTO), dan Debt to Equity Ratio (DER). Sisanya 47,3% dijelaskan oleh faktor-faktor lainnya diluar model.

Tabel 4.7

Uji Koefisien Determinasi

Model Summaryb

a. Predictors: (Constant), DER, RasioLancar, WCTO b. Dependent Variabel: ROE

Sumber: Hasil olahan SPSS 16, 7 Maret 2010

3. Pengujian Hipotesis

Hasil estimasi regresi dari pengolahan data setelah didapatkan hasil yang ditunjukkan pada tabel 4.8 berikut:

Tabel 4.8

Regresi Linear Berganda

Coefficientsa

a. Dependent Variabel: ROE

Model persamaan pada Sektor Manufaktur dalam penelitian ini adalah sebagai berikut:

Y = 4,283 + 4,020X1 + 2,468X2 – 14,721X3 + e

Persamaan tersebut akan digunakan untuk menjelaskan bagaimana pengaruh variabel bebas terhadap variabel terikat secara simultan (uji F) dan bagaimana pengaruh variabel bebas terhadap variabel terikat secara parsial (uji t), serta dapat menguji hipotesis.

a) Uji F

Uji F dilakukan untuk mengetahui bagaimana pengaruh variabel independen terhadap variabel dependen secara simultan.

Tabel 4.9

Sumber: Hasil olahan SPSS 16, 7 Maret 2010

Pada Tabel 4.9 diketahui nilai F hitung 24,354 sedangkan nilai F tabel 2,75 jadi Fhitung > Ftabel artinya variabel-variabel independen yang diteliti secara simultan mempengaruhi ROE. Nilai signifikansi bernilai 0,000 lebih kecil dari tingkat signifikansi (α) 0,05, artinya signifikan. Hasil uji F menunjukkan bahwa hipotesis pertama menghasilkan penolakan Ho dan penerimaan Ha artinya

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 28661.292 3 9553.764 24.354 .000a

Residual 23537.203 60 392.287

Total 52198.495 63

variabel-variabel independen yang diteliti secara simultan berpengaruh signifikan terhadap ROE.

b) Uji t

Pengujian ini dilakukan untuk mengetahui apakah variabel bebas secara parsial mempeunyai pengaruh yang signifikan terhadap variabel terikat.

Tabel 4.10

Uji t (uji secara parsial)

Sumber: Hasil olahan SPSS 16, 7 Maret 2010

Analisis Tabel 4.10 untuk mengetahui pengaruh variabel independen secara parsial terhadap variabel dependen adalah sebagai berikut:

1. Variabel Rasio Lancar memiliki thitung 1,820 sedangkan ttabel 2,000 maka thitung 1,820< ttabel 2,000 dan taraf signifikansinya adalah 0,074 yang lebih besar dari taraf signifikansi 0,05 sehingga secara parsial dapat dikatakan bahwa Rasio Lancar tidak berpengaruh signifikan terhadap ROE pada Perusahaan Manufaktur. Hasil penelitian ini menyatakan bahwa Rasio Lancar tidak berpengaruh signifikan terhadap ROE maka H0 diterima. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Sentosa (2009) yang

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 4.283 4.836 .886 .379

RasioLancar 4.020 2.209 .166 1.820 .074

WCTO 2.468 .627 .367 3.933 .000

DER -14.721 1.954 -.671 -7.534 .000

menyatakan bahwa variabel Rasio Lancar secara parsial tidak menunjukkan pengaruh yang signifikan terhadap variabel ROE. Perbedaan hasil penelitian ini dengan teori yang telah dipaparkan sebelumnya, dapat disebabkan karena adanya komposisi yang berbeda dari masing-masing komponen aktiva lancar (Current Assets) dan hutang lancar (Current Liabilities) yang akan mempunyai pengaruh yang cukup besar terhadap tingkat likuiditas yang sesungguhnya, dimana bisa saja kas sebagai aktiva lancar yang paling likuid memiliki jumlah yang jauh lebih kecil dibandingkan dengan komponen aktiva lancar lainnya, sehingga aktiva lancar yang dimiliki sebenarnya kurang likuid dan tidak berpengaruh terhadap profitabilitas.

(2,000) pada = 5 % maka Ha diterima dan Ho ditolak. Hasil penelitian ini tidak sesuai dengan hasil penelitian yang dilakukan oleh Astuti (2005) yang menyatakan bahwa Perputaran Modal Kerja (WCTO) tidak berpengaruh terhadap ROE.

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan analisa hasil penelitian dan pembahasan yang telah dikemukakan sebelumnya, maka kesimpulan dari penelitian ini adalah sebagai berikut:

1. Rasio Lancar, Perputaran Modal Kerja (WCTO, dan Debt to Equity Ratio (DER) secara simultan mempengaruhi Profitabilitas yang dalam hal ini adalah Return on Equity (ROE) Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia pada tahun 2008.

2. Secara parsial dapat dikatakan bahwa:

a) Rasio Lancar berpengaruh positif dan tidak signifikan terhadap Return on Equity (ROE) Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia pada tahun 2008.

b) Perputaran Modal Kerja (WCTO) berpengaruh positif dan signifikan terhadap Return on Equity (ROE) Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008.

c) Debt to Equity Ratio (DER) berpengaruh negatif dan signifikan terhadap Return on Equity (ROE) Perusahaan Manufaktur yang terdaftar di Bursa

5.2Saran

a) Perusahaan meningkatkan profitabilitas dengan cara memperbaiki strategi pemasaran untuk meningkatkan penjualan, karena dengan penjualan yang tinggi akan diperoleh tingkat perputaran modal kerja yang tinggi pula.

b) Perusahaan hendaknya tidak melakukan penambahan hutang apabila penambahan hutang tersebut tidak meningkatkan profitabilitas.

c) Penelitian ini terbatas hanya pada 1 tahun penelitian saja yaitu tahun 2008, oleh karena itu penelitian selanjutnya sebaiknya menambah jumlah periode penelitian, sehingga hasil dari penelitian selanjutnya memberikan hasil yang lebih akurat.

d) Penelitian selanjutnya diharapkan dapat menambah faktor-faktor lain, di luar dari variabel Rasio Lancar, Perputaran Modal Kerja (WCTO), dan Debt to Equity Ratio (DER). Faktor tersebut misalnya Quick Ratio, Cash Ratio, Total