ANALISIS ARAH KEBIJAKAN FISKAL (FISCAL STANCE) MENGGUNAKAN FISCAL IMPULSE DAN HUBUNGANNYA

TERHADAP PERTUMBUHAN EKONOMI DI INDONESIA PERIODE 2000-2012

Oleh

DENNY INDRAWAN

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRAK

ANALISIS ARAH KEBIJAKAN FISKAL (FISCAL STANCE) MENGGUNAKAN FISCAL IMPULSE DAN HUBUNGANNYA

TERHADAP PERTUMBUHAN EKONOMI DI INDONESIA PERIODE 2000-2012

Oleh :

DENNY INDRAWAN

Kebijakan fiskal adalah kebijakan yang dikeluarkan pemerintah yang berkaitan dengan pendapatan dan pengeluaran negara yang di Indonesia lebih dikenal dengan Anggaran Pendapatan dan Belanja Negara. Tujuan kebijakan fiskal yaitu untuk mengarahkan kondisi perekonomian untukenjadi lebih baik.

Penelitian ditujukan untuk menganalisa bagaimana arah kebijakan fiskal di Indonesia apakah bersifat ekspansif atau kontraktif dengan menggunakan fiscal impulse pada periode 2000-2012. Setelah menganalisis arah kebijakan fiskal, selanjutnya melihat bagaimana hubungan (positif atau negatif) terhadap pertumbuhan ekonomi dan hubungan kausalitasnya terhadap pertumbuhan ekonomi dengan menggunakan uji kausalitas Granger. Hal itu dilakukan untuk melihat apakah keduanya memiliki hubungan dua arah, satu arah atau mungkin keduanya tidak memiliki hubungan.

Hasil analisis menunjukkan kebijakan fiskal ekspansif terjadi pada tahun 2000, 2007, 2008 dan 2012 dan kebijakan fiskal kontraktif terjadi pada tahun 2001, 2002, 2003, 2004, 2005, 2006, 2009, 2010 dan 2012. Terdapat hubungan positif antara kebijakan fiskal dengan pertumbuhan ekonomi yaitu terjadi pada tahun 2000, 2001, 2006, 2007, 2009, 2011dan 2012 dan hubungan negatif terjadi pada tahun 2002, 2003,2004, 2005, 2008 dan 2010. Dari hasil menggunakan uji kausalitas ganger terdapat hubungan dua arah, yaitu perumbuhan ekonomi dan kebijakan fiskal saling mempengaruhi yaitu terjadi pada lag 1.

DAFTAR ISI

Halaman

DAFTAR ISI... i DAFTAR GAMBAR………... iv DAFTAR TABEL……….. v

I. PE

NDAHULUAN

A. La

tar Belakang……….. 1

B. Ru

musan Masalah……….………... 12

C. Tu

juan Penelitian……….….………... 12

D. Ke

rangka Pemikiran………. 12

II. TI

NJAUAN PUSTAKA

A. Ti

1. Ke

bijakan Fiskal………... 14

2. Fi

scal Impulse…..…... 22

3. Pe

ndapatan Negara...………... 25

4. Be

lanja Negara...………...………... 26

5. Pr

oduk Domestik Bruto...………...…….. 28

6. Pe

rtumbuhan Ekonomi ...………... 29

7. Hu

bungan Kebijakan Fiskal dengan Pertumbuhan Ekonomi.... 30

B. Ti

njauan Empirik……… 35

III. M

ETODE PENELITIAN

A. Je

nis dan Sumber Data………. 40

B. Ba

tasan Variabel……….. 41

1. Be

lanja Negara………... 41

2. Pe

ndapatan Negara…..…... 41

3. P

4. Pe rtumbuhan Ekonomi...………... 41

5. P

DB Potensial...………..………... 42

C. M

etode Pengolahan Data……….. 42

D. Pr

osedur Analisis Data………... 43

1. Fi

scal Impulse... 43

2. Uj

i Stasionaritas………... 45

3. Pe

nentuan Lag Optimum... 46

4. Uj

i Kausalitas Granger……….... 46

IV. H

ASIL DAN PEMBAHASAN

A. Ha

sil Penelitian..………... 49

1. Fi

scal Impulse ………... 49

2. Uj

i Stasionaritas………... 50

3. Pe

4. Uj

i Kausalitas Granger……….... 52

B. Pe

mbahasan………... 53

1. Ar

ah Kebijakan Fiskal dan Hubungannya (positif atau negatif) Terhadap

Pertumbuhan Ekonomi ………...….... 53

2. Hu

bungan Kausalitas Kebijakan Fiskal dan Pertumbuhan

Ekonomi... 75

V. SI

MPULAN DAN SARAN

A. Si

mpulan... 78

B. Sa

ran... 79

I. PENDAHULUAN

A. Latar Belakang

Kebijakan Fiskal adalah kebijakan yang dikeluarkan pemerintah yang berkaitan dengan pendapatan dan pengeluaran negara yang di Indonesia lebih dikenal dengan Anggaran Pendapatan dan Belanja Negara. Tujuan kebijakan fiskal yaitu untuk mengarahkan kondisi perekonomian untuk menjadi lebih baik. Hal ini dilakukan dengan jalan memperbesar dan memperkecil pengeluaran konsumsi pemerintah, jumlah transfer pemerintah dan jumlah pajak yang diterima pemerintah sehingga dapat mempengaruhi tingkat pendapatan nasional.(Nizar, 2009)

Dari sudut ekonomi makro kebijakan fiskal dapat dilihat dari dua sisi, kebijakan yang bersifat kontraktif (ketat) dan kebijakan yang bersifat ekspansif (longgar). Umumnya kebijakan kontraktif dijalankan ketika perekonomian sedang

mengalami pemanasan dengan tujuan meredam perekonomian biasanya dilakukan untuk menekan laju inflasi. Kebijakan fiskal kontraktifl juga bisa dilakukan dalam upaya konsolidasi fiskal guna mewujudkan ketahanan fiskal yang berkelanjutan atau dengan kata lain menciptkan kesinambungan fiskal.

pertumbuhan stok utang dan bersifat continue . Buiter dan Graf (2002)

mendefinisikan kesinambungan fiskal suatu negara sebagai ketiadaan resiko gagal bayar. Sementara Ntamatungiro (2004) menekankan kebijakan fiskal dapat disebut berkesinambung apabila kebijakan fiskal dimaksud dapat memelihara rasio utang terhadap PDB minimal konstan, atau secara bertahap menurun. Jika pertambahan utang diiringi dengan kenaikan PDB yang sama ataupun lebih besar bukanlah merupakan ancaman bagi kesinambungan fiskal.

Secara operasional, menurut Nizar konsolidasi fiskal (penyehatan APBN) diupayakan melalui pengendalian defisit anggaran dengan langkah-langkah sebagai berikut. Pertama, peningkatan pendapatan negara yang dititikberatkan pada peningkatan penerimaan perpajakan dan optimalisasi penerimaan negara bukan pajak (PNBP). Kedua, pengendalian dan penajaman prioritas alokasi belanja negara dengan tetap menjamin terpenuhinya kebutuhan dasar dan alokasi belanja minimum. Ketiga, pengelolaan utang negara yang sehat dalam rangka menutupi kesenjangan pembiayaan anggaran yang dihadapi pemerintah. Keempat, perbaikan struktur penerimaan dan alokasi belanja negara, dengan memperbesar peranan sektor pajak nonmigas dan pengalihan subsidi secara bertahap kepada bahan-bahan kebutuhan pokok bagi masyarakat yang kurang mampu agar lebih tepat sasaran. Kelima, pengelolaan keuangan negara yang lebih efektif, efisien dan berkesinambungan, yang dilakukan antara lain melalui

perbaikan manajemen pengeluaran negara.

fiskal terutama diupayakan melalui optimalisasi belanja negara untuk sarana dan prasarana pembangunan, alokasi belanja negara untuk kegiatan-kegiatan dan sektor-sektor yang mampu menggerakkan perekonomian, serta pemberian insentif fiskal/perpajakan.(Nizar,2009)

Dalam pendekatan Keynes, kebijakan fiskal yang ekspansif dapat menggerakan perekonomian karena peningkatan pengeluaran pemerintah atau pemotongan pajak mempunyai efek multiplier (pengganda) dengan cara menstimulasi

tambahan permintaan untuk barang konsumsi rumah tangga. Apabila pemerintah melakukan pemotongan pajak sebagai stimulus perekonomian, pemotongan pajak akan meningkatkan pendapatan yang siap dikonsumsi atau disposable income dan pada akhirnya mempengaruhi permintaan. Kecenderungan rumah tangga untuk meningkatkan konsumsinya dengan meningkatnya hasrat untuk mengonsumsi lebih atau prospensity to income, menjadi rantai perekonomian untuk peningkatan pengeluaran yang lebih banyak dan pada akhirnya berpengaruh terhadap PDB rill atau pertumbuhan ekonomi.(Surjaningsih, 2012)

Dalam menentukan arah kebijakan fiskal sebenarnya dapat dilihat dari belanja dan pendapatan negara. Idealnya, jika belanja negara lebih besar dari pendapatan negara maka kebijakan yang dilakukan lebih bersifat ekspansif karena mengalami defisit anggaran, sedangkan jika pendapatan negara lebih besar dari belanja negara, hal tersebut menandakan sedang mengalami surplus anggaran dan kebijakan yang dilakukan lebih bersifat kontraktif.

perubahan saldo anggaran belum dapat mencerminkan arah kebijakan fiskal. Perubahan saldo anggaran tersebut dapat terjadi karena perubahan kondisi perekonomian atau karena adanya perubahan kebijakan pemerintah baik disisi penerimaan maupun pengeluaran. Jika perubahan tersebut hanya disebabkan oleh perubahan kondisi perekonomian pada umumnya berarti pemerintah mengambil kebijakan fiskal yang netral, sedangkan jika perubahan tersebut disebabkan oleh adanya perubahan kebijakan berarti pemerintah telah mengambil suatu arah kebijakan yang pada akhirnya dapat mempengaruhi permintaan agregat. (Decymus dan Diana, 2003)

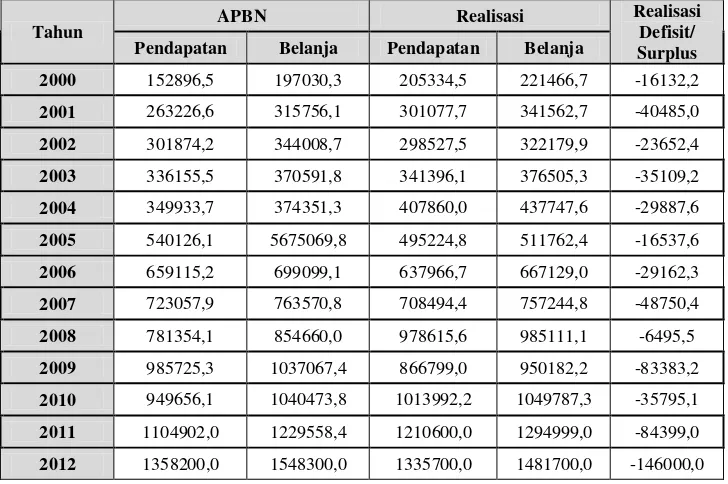

Tabel 1. Pendapatan dan Belanja Negara Tahun 2000-2012 (dalam milyaran rupiah).

Tahun

APBN Realisasi Realisasi Defisit/ Surplus Pendapatan Belanja Pendapatan Belanja

2000 152896,5 197030,3 205334,5 221466,7 -16132,2

2001 263226,6 315756,1 301077,7 341562,7 -40485,0

2002 301874,2 344008,7 298527,5 322179,9 -23652,4

2003 336155,5 370591,8 341396,1 376505,3 -35109,2

2004 349933,7 374351,3 407860,0 437747,6 -29887,6

2005 540126,1 5675069,8 495224,8 511762,4 -16537,6

2006 659115,2 699099,1 637966,7 667129,0 -29162,3

2007 723057,9 763570,8 708494,4 757244,8 -48750,4

2008 781354,1 854660,0 978615,6 985111,1 -6495,5

2009 985725,3 1037067,4 866799,0 950182,2 -83383,2

2010 949656,1 1040473,8 1013992,2 1049787,3 -35795,1

2011 1104902,0 1229558,4 1210600,0 1294999,0 -84399,0

2012 1358200,0 1548300,0 1335700,0 1481700,0 -146000,0

Sumber : Pusat Statistik dan Penelitian, Badan Analisis Fiskal, 2000-2012

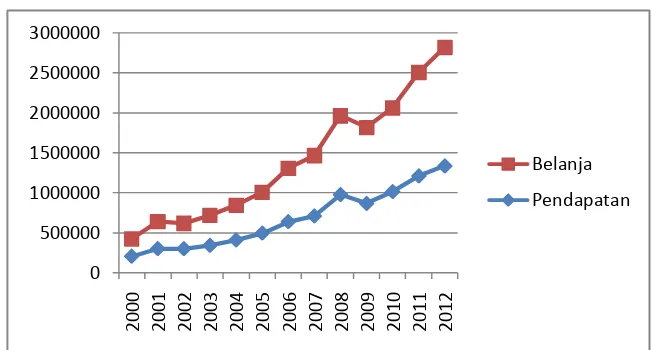

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Belanja

Pendapatan

kenaikan, walau disebagian tahun pendapatan dan belanja mengalami penurunan dan selalu jumlah belanja lebih besar dari pada pendapatan.

Gambar 1 menunjukan bahwa belanja negara selalu lebih besar dari pendapatan negara, hal itu berarti saldo anggaran negara selalu mengalami defisit dan kebijakannya selalu ekspansif. Namum, dengan hanya melihat defsit/surplus anggaran saja belum dapat mencerminkan arah kebijakan fiskal perlu

dihubungkan dengan tingkat PDB, yaitu PDB nominal dan PDB potensial untuk melihat perkembangan perekonomian yang terjadi.

Gambar 1. Realisasi Pendapatan dan Belanja di Indonesia Periode 2000- 2012

Sumber : Pusat Statistik dan Penelitian, Badan Analisis Fiskal, 2000-2012

Penelitian ini ditujukan untuk menganalisis bagaimana arah (stance) kebijakan fiskal yang diambil oleh otoritas fiskal, apakah bersifat ekspansif, kontraktif atau netral dengan menggunakan fiscal impulse. Fiscal impulse (FI) adalah sebuah alat perhitungan sederhana yang menggabungkan defisit/surplus kebijakan fiskal dengan kondisi output nominal dan potensial dalam perekonomian untuk mengukur arah (stance) kebijakan fiskal pemerintah.

Fiscal Impulse dikembangkan oleh German Council of Economic Expert (GCEE) dan digambarkan secara detail oleh Dernberg (1975). Kebijakan fiskal terutama dijalankan dengan dua jenis instrumen kebijakan, belanja dan pendapatan dengan menghubungkannya terhadap kondisi perekonomian yang dilihat dari tingkat PDB, yaitu PDB nominal dan PBD potensial.

Indikator fiscal impulse pada dasarnya menggambarkan perkembangan besaran fiskal (surplus/defisit anggaran) yang telah dikonfrontasikan dengan

perkembangan PDB agar kesimpulan yang dihasilkan benar-benar mencerminkan arah kebijakan fiskal dalam suatu periode tertentu, apakah bersifat kontraktif, ekspansif atau netral terhadap perekonomian. Secara matematis model hubungan antara pengeluaran dan pendapatan terhadap pengeluaran dijelaskan dengan model dibawah ini (Heller,1986):

Y = α

0+

g0g +

tot + e

tDimana,

Ukuran koefisien go dan to mencerminkan rasio belanja dan pendapatan terhadap output (PDB). Secara matematis, indikator fiscal impulse tersebut dijabarkan dalam bentuk persamaan sebagai berikut:

FI = - ΔB – g0ΔYP + t0ΔY

Dimana,

FI = Fiscal Impulse T = Penerimaan G = Belanja

ΔB = Perubahan defisit/surplus (Bt– Bt-1) dimana B = T-G g0 = G0/Y0, rasio belanja pada tahun dasar

t0 = T0/Y0, rasio penerimaan pada tahun dasar

Δ YP = Perubahan PDB harga berlaku potensial (YPt– YPt-1) Δ Y = Perubahan PDB harga berlaku (Yt– Yt-1)

Komponen pertama dalam persamaan tersebut (ΔB) dapat diartikan sebagai realisasi selisih defisit/surplus anggaran yang terjadi pada perode berjalan atau disebut juga actual budget. Sedangkan komponen kedua dan ketiga (– g0ΔYP + t0ΔY) dapat diartikan sebagai selisih antara potensi defisit/surplus anggaran yang dapat digarap oleh pemerintah sesuai perkembangan ekonomi atau disebut juga cyclically-neutral budget. Yang dimaksud pendapatan adalah pendapatan yang mengkontraksi perekonomian domestik, sedangkan belanja adalah belanja yang menginjeksi perekonomian domestik.( Decymus dan Diana, 2003)

perubahan komponen kedua dan ketiga pada kedua periode tersebut. Tahun dasar adalah suatu tahun dimana PDB aktual secara kasar diasumsikan sama dengan PDB potensial. Persamaan kedua dan ketiga (– g0ΔYP + t0ΔY) diturunkan dari persamaan pertama (ΔB) pada tahun dasar dengan mengasumsikan bahwa pendapatan negara bersifat unitary elastic terhadap PDB nominal dan belanja negara bersifat unitary elastic terhadap PDB potensial.(Decymus dan Diana, 2003)

Jadi, persamaan tersebut pada intinya menjelaskan bahwa FI dihitung dari perbandingan antara perubahan realisasi surplus/defisit actual budget dengan perubahan surplus/defisit cyclically-neutral budget. Surplus/defisit actual budget adalah selisih antara pendapatan dan belanja negara pada periode berjalan,

sedangkan surplus/defisit cyclically-neutral budget dapat diartikan sebagai selisih antara potensi pendapatan dan belanja negara yang dapat digarap oleh pemerintah sesuai perkembangan ekonomi. Surplus/defisit actual budget biasanya

disebabkan oleh perubahan kondisi perekonomian dan kebijakan fiskal,

sedangkan surplus/defisit cyclically-neutral budget biasanya hanya disebabkan oleh perubahan kondisi perekonomian.(Decymus dan Diana, 2003)

Dengan konsep di atas, jika tidak terjadi perubahan kebijakan fiskal, perubahan surplus/defisit actual budget akan sama dengan perubahan surplus/defisit

cyclically-neutral budget, sehingga secara matematis angka FI akan nol. Artinya, arah kebijakan fiskal bersifat netral atau perubahan surplus/defisit actual

mengikuti perkembangan ekonomi. Sementara itu, jika perubahan surplus actual budget lebih besar dari perubahan surplus cyclically-neutral budget atau

cyclically-neutral budget, maka angka FI akan negatif. Artinya, pemerintah melakukan kontraksi fiskal dalam jumlah yang lebih besar dari kemampuan perekonomian atau pemerintah melakukan ekspansi fiskal dalam jumlah yang lebih kecil dari kebutuhan perekonomian. Hal yang sama berlaku sebaliknya, jika perubahan surplus actual budget lebih kecil daripada perubahan surplus cyclically-neutral budget atau perubahan defisit actual budget ebih besar dari perubahan defisit cyclically-neutral budget, maka angka FI akan positif. Artinya, pemerintah melakukan kontraksi fiskal dalam jumlah yang lebih kecil dari kemampuan perekonomian atau pemerintah melakukan ekspansi fiskal dalam jumlah yang lebih besar dari kebutuhan perekonomian.(Nizar, 2009)

Menurut Decymus dan Diana (2003) perhitungan arah kebijakan fiskal dengan menggunakan fiscal impulse dinilai lebih realible dibanding dengan hanya melihat kondisi budget (surplus/defisit), sebab fiscal impluse lebih dapat mencerminkan arah kebijakan fiskal yang diambil pemerintah apakah kebijakan yang diambil bersifat kontraktif , ekspansif atau netral sesuai dengan perkembangan ekonomi

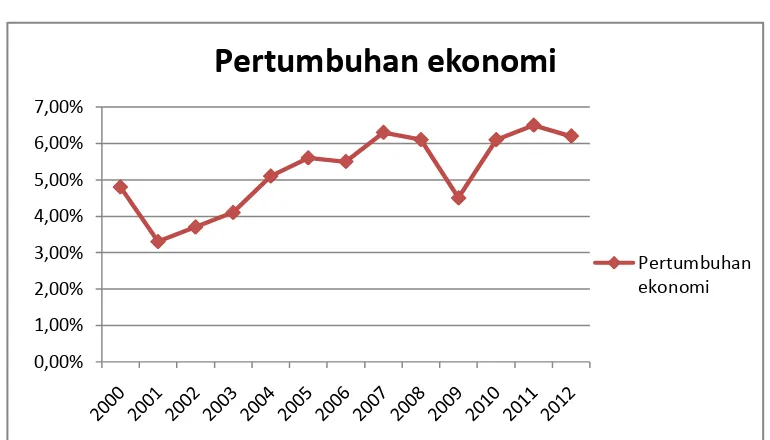

begitu sebaliknya setiap kebijakan fiskal kontraktif dengan cara menaikan pajak akan membuat penghasilan masyarakat berkurang yang menyebabkan permintaan agregat menurun dan secara otomatis membuat PBD berkurang atau menurunnya pertumbuhan ekonomi. Pada gambar 2 dapat dilihat perkembanagan pertumbuhan ekonomi, besarnya pertumbuhan ekonomi biasanya dipengaruhi oleh

perkembangan ekonomi dan pengaruh kebijakan fiskal yang dilakukakan pemerintah. Secara umum, pertumbuhan ekonomi didefinisikan sebagai peningkatan kemampuan dari suatu perekonomian dalam memproduksi barang-barang dan jasa-jasa.

Gambar 2. Pertumbuhan Ekonomi di Indonesia Periode 2000- 2012

Sumber : Statistik ekonomi dan Keuanagan – Bank Indonesia (2012)

Pertumbuhan ekonomi adalah salah satu indikator yang amat penting dalam melakukan analisis tentang pembangunan ekonomi yang terjadi pada suatu

negara. Pertumbuhan ekonomi menunjukkan sejauh mana aktivitas perekonomian akan menghasilkan tambahan pendapatan masyarakat pada suatu periode tertentu. Karena pada dasarnya aktivitas perekonomian adalah suatu proses penggunaan

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00% 7,00%

Pertumbuhan ekonomi

faktor-faktor produksi untuk menghasilkan output, maka proses ini pada gilirannya akan menghasilkan suatu aliran balas jasa terhadap faktor produksi yang dimiliki oIeh masyarakat (Basri, 2002), dengan adanya pertumbuhan ekonomi maka diharapkan pendapatan masyarakat sebagai pemilik faktor produksi juga akan meningkat.

Selain kebijakan fiskal yang mempengaruhi pertumbuhan ekonomi, yaitu apabila kebijakan fiskal yang ekspansif akan mendorong pertumbuhan dan kebijakan kontraktif akan menurunkan pertumbuhan ekonomi, ternyata pertumbuhan ekonomi juga dapat mempengaruhi arah kebijakan fiskal yang diambil

pemerintah. Sebab dalam menetapkan Anggaran Belanja dan Pendapatan Negara (APBN) pasti pemerintah sangat memperhatikan keadaan makro ekonomi yang terjadi, salah satunya yaitu pertumbuhan ekonomi. Secara umum apabila pertumbuhan ekonomi sedang turun kebijakan fiskal yang cenderung diambil pemerintah lebih bersifat ekspansif, sedangkan apabila pertumbuhan ekonomi sedang meningkat kecenderungan kebijakan yang diambil pemerintah lebih bersifat kontraktif. Namun hal tersebut belum dapat dipastikan pengaruhnya, apakah pertumbuhan ekonomi dapat mempengarui kebijakan fiskal, atau hanya ada hubungan satu arah yaitu kebijakan fiskal yang mempengaruhi pertumbuhan ekonomi saja.

Bagaimana hubungan kebijakan fiskal yang diambil pemerintah terhadap pertumbuhan ekonomi di Indonesia menjadi suatu yang menarik bagi penulis. Untuk itu dalam penelitian ini penulis mengambil judul “ Analisis Arah Kebijakan

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan dibab sebelumnya maka, rumusan masalah dalam penelitian ini adalah :

1. Bagaimana kondisi arah (Stance) kebijakan fiskal di Indonesia periode 2000– 2012 dengan menggunakan Fiscal impulse?

2. Bagaimana hubungan (positif atau negatif) kebijakan fiskal terhadap pertumbuhan ekonomi di Indonesia periode 2000-2012?

3. Bagaimana hubungan kausalitas kebijakan fiskal terhadap pertumbuhan ekonomi di Indonesia periode 2000 – 2012?

C. Tujuan Penelitian

1. Untuk mengetahui bagaimana kondisi arah (Stance) kebijakan fiskal di Indonesia Periode 2000– 2012 dengan menggunakan fiscal impulse. 2. Untuk mengetahui bagaimana hubungan (positif atau negatif) kebijakan

fiskal terhadap pertumbuhan ekonomi di Indonesia periode 2000-2012. 3. Untuk mengetahui bagaimana hubungan kausalitas kebijakan fiskal terhadap

pertumbuhan ekonomi di Indonesia periode 2000 – 2012 .

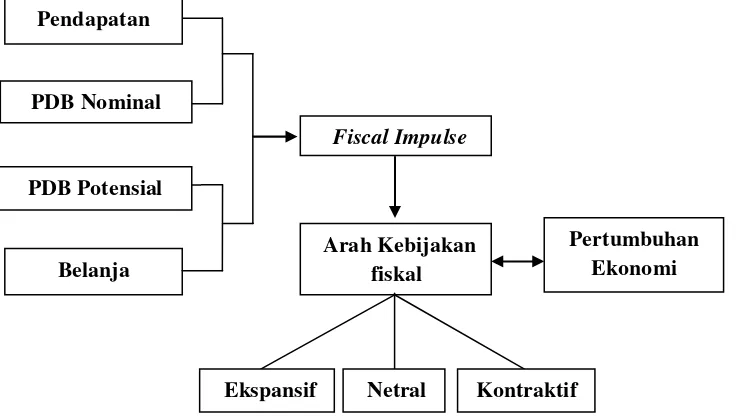

D. Kerangka Pemikiran

dan selanjutnya mengetahui hubungan kausalitasnya antara kebijakan fiskal dengan pertumbuhan ekonomi dengan menggunakan kausalitas granger.

Gambar 3. Kerangka Pemikiran

Pertumbuhan Ekonomi Arah Kebijakan

fiskal

Fiscal Impulse

Kontraktif Netral

Ekspansif Belanja

II. TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Kebijakan Fiskal

Kebijakan Fiskal adalah kebijakan yang dikeluarkan pemerintah yang berkaitan

dengan pendapatan dan pengeluaran negara, yang di Indonesia lebih dikenal

dengan Anggaran Pendapatan dan Belanja Negara (Afdi Nizar, 2009). Tujuan

kebijakan fiskal adalah untuk mempengaruhi jalannya perekonomian. Hal ini

dilakukan dengan jalan memperbesar dan memperkecil pengeluaran konsumsi

pemerintah, jumlah transfer pemerintah, dan jumlah pajak yang diterima

pemerintah sehingga dapat mempengaruhi tingkat pendapatan nasional dan

tingkat kesempatan kerja.

Melalui kebijakan fiskal pemerintah dapat mengatur pengeluaran dan

penerimaannya. Apabila keadaan ekonomi sedang resesi atau lesu pemerintah

memberikan kebijakan yang ekspansif dengan membuat pengeluaran lebih besar

dari pemasukan sebagai stimulus perekonomian. Jika perekonomian mulai

memanas (Overheating) atau pada kondisi ekspansi kebijakan yang dilakukan

ialah kebijakan yang bersifat kontraktif dengan cara membuat pemasukan lebih

Sebelum tahun 1930-an, pengeluaran pemerintah hanya dianggap sebagai alat

untuk membiayai kegiatan-kegiatan pemerintah dan dinilai berdasarkan atas

manfaat langsung yang dapat ditimbulkannya tanpa melihat pengaruhnya terhadap

pendapatan nasioanal. Sebaliknya, pajak juga dianggap hanya sebagai sumber

pembiayaan pengeluaran negara dan belum diketahui pengaruhnya terhadap

pendapatan nasional. Akibatnya dalam masa dimana penerimaan pemerintah

menurun, maka pengeluaran pemerintah harus dikurangi pula. Maka pendapatan

nasioanal semakin rendah dan perekonomian semakin lesu (Keynes,1936).

Dalam masa depresi itulah teori kebijakan fiskal pertama kali muncul karena tidak

mempunyai kebijakan moneter dalam menanggulangi depresi. Karena itu

pemerintah harus berani menciptakan proyek-proyek yang menciptakan

pengeluaran pemerintah. Tahun 1936 Keynes menerbitkan bukunya “The

General Theory of Employment Interest And Money” (Teori Umum Tentang

Kesempatan Kerja, Bunga dan Utang), yang merupakan dasar dari teori kebijakan

fiskal.

- Teori Keynesian

Kebijakan fiskal sering dikaitkan dengan Keynesianisme, yang namanya

berasal dari ekonom Inggris John Maynard Keynes. Dengan karya

besarnya, “Teori Umum Hubungan Kerja, Bunga dan Utang” dipengaruhi

teori-teori baru tentang bagaimana perekonomian bekerja dan masih

dipelajari sampai hari ini. Keynes mengembangkan sebagian besar

teori-teorinya selama depresi besar dan teori Keynesian telah digunakan dan

disalahgunakan dari waktu ke waktu, karena teori ini memang populer dan

Singkatnya, teori-teori ekonomi Keynesian didasarkan pada keyakinan

bahwa tindakan proaktif dari pemerintah adalah satu-satunya cara untuk

mengarahkan perekonomian. Ini berati bahwa pemerintah harus

menggunakan kekuatan guna meningkatkan permintaan agregat dengan

meningkatkan belanja dan menciptkan kondisi uang mudah didapatkan,

dimana akan merangsang perekonomian dengan menciptakan lapangan

kerja dan kemakmuran pada akhirnya meningkat. Gerakan teori

Keynesian menunjukan bahwa kebijakan moneter sendiri memiliki

keterbatasan dalam menyelesaikan krisisi keuanga, sehingga menciptakan

perdebatan Keynesian versus monetari.

Sementara kebijakan fiskal telah berhasil digunakan selama dan setelah

depresi besar, teori Keynesian mulai dipertanyakan pada tahun 1980

setelah popularitas jangka panjang. Monetaris, seperti Milton Friedman

dan pihak lain mengklaim bahwa tindakan pemerintah yang sedang

berlangsung tidak membanti negara itu menghindari siklus tak berujung

ekspansi produk domestik bruto (PDB) dibawah rata-rata, resesi dan

berkutatnya tingkat suku bunga.

Keynes juga berpendapat bahwa kebijakan fiskal lebih besar pengaruhnya

terhadap output dari pada kebijakan moneter. Hal ini didasarkan atas

pendapatnya bahwa, pertama elastisitas permintaan uang terhadap tingkat

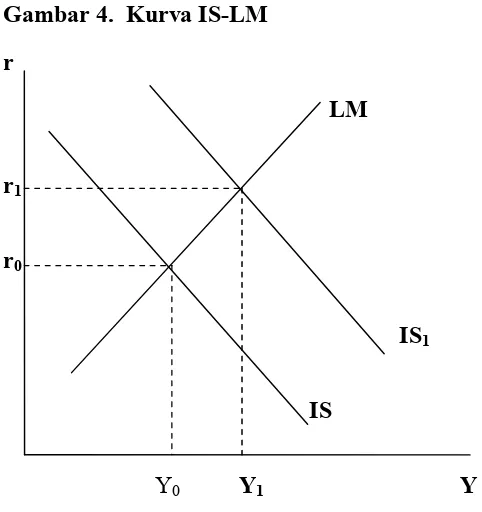

Gambar 4. Kurva IS-LM r

LM

r1

r0

IS1

IS

Y0 Y1 Y

Kebijakan fiskal yang ekspansif akan menggeser kurva IS kekanan

sehingga output meningkat. Sedangkan ekspansi moneter dengan

penambahan jumlah uang beredar pada kurva IS yang tetap tidak akan

berpengaruh terhadap output. Hal ini menunjukkan bahwa kebijakan

fiskal akan lebih efektif dibandingkan dengan kebijakan moneter.

Konsep - Konsep Dasar Kebijakan Fiskal:

a. Kebijakan Fiskal: perubahan-perubahan pada belanja atau penerimaan pajak

pemerintahan pusat yang dimaksudkan untuk mencapai penggunaan tenaga

kerja penuh, stabilitas harga, dan laju pertumbuhan ekonomi yang pantas.

b. Kebijakan Fiskal Ekspansif: peningkatan belanja pemerintah dan / atau

penurunan pajak yang dirancang untuk meningkatkan permintaan agregat

dalam perekonomian. Tujuan dari kebijakan ini adalah untuk meningkatkan

Gambar 5. Kurva Kebijakan Fiskal Ekspansif.

Spending AS

P

AD2

Increase aggregate AD1

GDP1 GDP2 GDP real

(Sumber:htp://id.wikipedia.org)

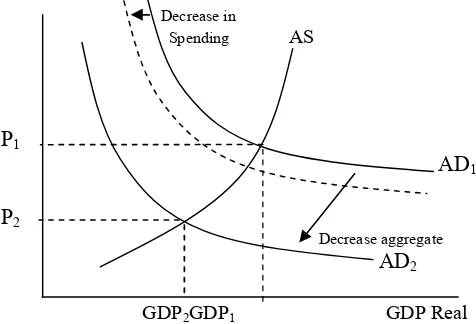

c. Kebijakan Fiskal Kontraktif: pengurangan belanja pemerintah dan/atau

peningkatan pajak yang dirancang untuk menurunkan permintaan agregat

dalam perekonomian. Tujuan dari kebijakan ini adalah untuk mengontrol

inflasi.

Gambar 6. Kurva Kebijakan Fiskal Kontraktif.

Decrease in

Spending AS

P1

AD1

P2

Decrease aggregate AD2

GDP2GDP1 GDP Real

d. Efek Pengganda: dalam ilmu ekonomi, peningkatan belanja oleh konsumen,

perusahaan atau pemerintah akan menjadi pendapatan bagi pihak-pihak lain.

Ketika orang ini membelanjakan pendapatannya, belanja tersebut menjadi

pendapatan bagi orang lain dan seterusnya, sehingga menyebabkan

terjadinya peningkatan produksi dalam suatu perekonomian. Efek

pengganda dapat juga berdampak sebaliknya ketika belanja mengalami

penurunan.

e. Kebijakan Fiskal Sisi-Penawaran: kebijakan fiskal dapat secara langsung

memengaruhi bukan saja permintaan agregat, namun juga penawaran

agregat. Sebagai contoh, pemotongan tarif pajak akan memberikan insentif

bagi perusahaan untuk melakukan ekspansi atau investasi barang modal,

karena mereka memperoleh pendapatan setelah pajak yang lebih besar yang

kemudian dapat dibelanjakan.

Fungsi Dan Tujuan Kebijakan Fiskal

Kebijakan fiskal yang dilakukan sebagai instrumen utama dalam perekonomian

selain kebijakan moneter untuk mencapai tujuan yang lebih bersifat ekonomi.

Tujuan yang ingin dicapai dari pelaksanaan kebijakan fiskal tersebut diantaranya

adalah :

a. Meningkatkan kesempatan kerja

Salah satu indikator kesejahteraan masyarakat adalah tesedianya kesempatan kerja

yangluas dan berkurangnyanya jumlah pengangguran. Hal ini sesuai dengan

Pasal 27 Ayat 2 yang secara tegas menyatakan bahwa semua warga negara berhak

dilakukan melalui kebijakan fiskal, diantaranya melalui pengeluaran pemerintah

yang diarahkan kepada penyediaan overhead sosial dan ekonomi. Pengeluaran

tersebut dapat dijadikan sebagai stimulus untuk menciptakan lebih banyak

pekerjaan dan menaikkan efisiensi produktif perekonomian dalam jangka panjang.

b. Meningkatkan dan mendistribusikan pendapatan nasional

Salah satu permasalahan dalam perekonomian nasional adalah ketimpangan

pendapatandan kesenjangan antar wilayah. Oleh karena itu, untukmeminimalisir

ketimpangan tersebut, kebijakan fiskal dapat digunakan melaluipengalokasian

prioritas-prioritas pengeluaran pembangunan yang sesuaidengan kebutuhan

masyarakat. Hal ini penting dilakukan karena adanyaketimpangan pendapatan

yang lebar dapat menciptakan social unrest sehinggadapat mengganggu stabilitas

politik dan ekonomi.

c. Meningkatkan laju investasi

Peningkatan laju investasi dapat dilakukan oleh sektor privat maupun pemerintah.

Pemerintah dapat mendorong tingkat investasi melalui pengeluaran pada pos-pos

anggaran yang berkesesuaian dengan kebutuhan masyarakat. Peningkatan

investasi sektor pemerintah diharapkan dapat meningkatkan pertumbuhan

ekonomi ketika investasi disektor swasta mengalami kelesuan.

d. Meningkatkan stabilitas ekonomi

Salah satu prasyarat bagi pertumbuhan ekonomi adalah kondisi ekonomi yang

stabil. Adanya guncangan baik bersifat eksternal seperti kondisi perekonomian

global yang tidak stabil, maupun kondisi internal seperti tekanan inflasi harus

dapat diantisipasi oleh pemerintah. Salah satu bentuk antisipasi tersebut adalah

stabilitas ekonomi menghadapi terhadap siklus ekonomi jangka pendek. Selain

itu, kebijakan fiskal harus diupayakan untuk memantapkan kesinambungan fiskal

melalui peningkatan kemandirian fiskal (penurunan defisit anggaran) dengan cara

peningkatan pendapatan negara dan peningkatan efektivitas dan efisiensi

pengeluaran negara.

Berdasarkan berbagai tujuan tersebut, terdapat tiga aktivitas utama dari otoritas

fiskal yang mencerminkan fungsi-fungsi spesifik dari kebijakan fiskal. Ketiga

fungsi spesifik dari kebijakan fiskal itu adalah fungsi alokasi, distribusi, dan

stabilisasi. Ketiga cabang ekonomi dari pemerintah (Musgrave, 1959) adalah

sebagai berikut:

a. Stabilisasi

Tanggung jawabnya adalah menjamin perekonomian tetap pada kesempatan kerja

penuh (full employment) dengan harga yang stabil. Sering sebuah negara

mengalami jumlah pengangguran yang besar, kenaikan harga yang relatif tinggi,

pertumbuhan ekonomi yang tidak stabil, defisit neraca pembayaran dan

sebagainya. Kesemua kejadian-kejadian ini akan berdampak negatif bagi

kestabilan ekonomi negara yang bersangkutan. Ketidakstabilan ekonomi akan

berpengaruh negatif bagi kesejahteraan masyarakat. Fungsi stabilisasi berfungsi

untuk memperkecil ketidakstabilan ekonomi (makro) tersebut dengan kata lain

bertujuaan untuk menciptakan kestabilan ekonomi.

b. Alokasi

Pemerintah melakukan intervensi terhadap perekonomian dalam mengalokasikan

sumber daya ekonominya. Intervensi pemerintah ini dapatdilakukan dengan

secara tidak langsung melalui berbagai pajak dan subsidi subsidi, yang

mendorong berbagai aktivitas atau menghambat aktivitas-aktivitas lainnya.

c. Distribusi

Berkaitan dengan bagaimana barang-barang yang diproduksi oleh masyarakat

didistribusikan diantara anggota-anggotanya, berkaitan dengan isu-isuseperti

pemerataan, dan trade-offs antara pemerataan dan efisiensi. Namun demikian,

fungsi kebijakan fiskal lebih jelas ketika meminimalisir volatilitasatau fluktuasi

siklus bisnis, dimana fungsi “stabilisasi” sangat dibutuhkan perekonomian.

Tujuan utama dari fungsi stabilisasi kebijakan fiskal adalah memelihara tingkat

pendapatan nasional aktual mendekati potensialnya. Dengan tujuan seperti itu,

maka “kebijakan stabilisasi” seringkali dimaknai sebagai manipulasi dari

permintaan agregat agar pada saat yang sama mencapai fullemployment dan

stabilitas harga (price stability).

2. Fiscal Impluse

Fiscal Impulse (FI) adalah sebuah alat perhitungan sederhana yang

menggabungkan defisit/surplus kebijakan fiskal dengan kondisi output nominal

dan output potensial dalam perekonomian. Kebijakan fiskal terutama dijalankan

dengan dua jenis instrumen kebijakan, belanja dan pendapatan dengan

menghubungkannya terhadap kondisi perekonomian yang dilihat dari tingkat

output.

Indikator fiscal impulse pada dasarnya menggambarkan perkembangan besaran

fiskal (surplus/defisit anggaran) yang telah dikonfrontasikan dengan

stance kebijakan fiskal dalam suatu periode tertentu, apakah bersifat kontraktif

atau ekspansif terhadap perekonomian. Secara matematis model hubungan antara

pengeluaran dan pendapatan terhadap pengeluaran dijelaskan dengan model

dibawah ini :

Y = α0 + g0g + tot + et Dimana,

Y = Output g = Belanja t = Pendapatan et = Faktor lain go, to > 0

Ukuran koefisien go dan to mencerminkan rasio belanja dan pendapatan terhadap

output (PDB). Secara matematis, indikator fiscal impulse tersebut dijabarkan

dalam bentuk persamaan sebagai berikut (Diana dan Deymus,2003)

FI = - ΔB – g0ΔYP + t0ΔY

Dimana,

FI = Fiscal Impulse T = Penerimaan G = Belanja

ΔB = Perubahan defisit/surplus (Bt – Bt-1) dimana B = T-G g0 = G0/Y0, rasio belanja pada tahun dasar

t0 = T0/Y0, rasio penerimaan pada tahun dasar

Δ YP = Perubahan PDB harga berlaku potensial (YPt – YPt-1) Δ Y = Perubahan PDB harga berlaku (Yt – Yt-1)

Komponen pertama dalam persamaan tersebut (ΔB) menunjukkan perubahan

actual budget, sedangkan komponen kedua dan ketiga (– g0ΔYP + t0ΔY)

budget dapat diartikan sebagai selisih antara pendapatan dan belanja yang

ditetapkan oleh pemerintah, sedangkan cyclically-neutral budget dapat diartikan

sebagai selisih antara potensi pendapatan dan belanja yang dapat digarap oleh

pemerintah sesuai perkembangan ekonomi (automatic stabilizer). Yang dimaksud

pendapatan adalah pendapatan yang mengkontraksi perekonomian domestik,

sedangkan belanja adalah belanja yang menginjeksi perekonomian domestik.

Persamaan di atas menjelaskan bahwa fiscal impulse dihitung dari perbedaan

antara perubahan actual budget dari periode tahun dasarnya dengan perubahan

cyclically-neutral budget pada kedua periode tersebut. Tahun dasar adalah suatu

tahun dimana PDB nominal secara kasar diasumsikan sama dengan PDB

potensial. Cyclically-neutral budget diturunkan dari actual budget pada tahun

dasar dengan mengasumsikan bahwa pendapatan negara bersifat unitary elastic

terhadap PDB nominal dan belanja negara bersifat unitary elastic terhadap PDB

potensial. Dengan demikian, belanja negara akan bersifat cyclically-neutral jika

ia meningkat secara proporsional dengan peningkatan PDB potensial; hal yang

sama berlaku untuk perubahan pendapatan negara terhadap perubahan PDB

nominal (Diana dan Decymus, 2003).

Tahun dasar menggunakan metode rolling base year yaitu angka suatu triwulan

dibandingkan dengan triwulan yang sama pada tahun sebelumnya, sedangkan

perhitungan tahunan didapat dengan membandingkan angka suatu tahun dengan

tahun sebelumnya. Teknik ini berguna untuk menetralkan faktor musiman dan

siklikal baik anggaran maupun PDB. Dengan menggunakan metode tahun dasar

triwulan dibanding triwulan yang sama pada tahun sebelumnya atau suatu tahun

dibanding tahun sebelumnya.

3. Pendapatan Negara

Menurut Mangkoesoebroto (2000) pada umumnya penerimaan pemerintah dapat

dibedakan antara penerimaan pajak dan penerimaan bukan pajak. Definisi pajak

adalah suatu pungutan yang merupakan hak prerogratif pemerintah, pungutan

tersebut didasarkan pada undang-undang, pemungutannya dapat dipaksakan

kepada subjek pajak untuk mana tidak ada balas jasa yang langsung dapat

ditunjukkan penggunaannya. Dalam penerapan anggaran surplus, pemerintah

dapat meningkatkan pajak, khususnya pajak penghasilan atau pajak tidak

dinaikkan tetapi pengeluaran pemerintah dikurangi. Begitu juga dalam penerapan

anggaran defisit, pemerintah dapat menurunkan tingkat pajak sehingga konsumsi

masyarakat dapat menigkat dan gairah usaha juga meningkat.

Peranan penerimaan perpajakan sebagai salah satu sumber penting dalam

pembiayaan negara akan terus ditingkatkan dengan melakukan berbagai evaluasi

dan kebijakan penyempurnaan. Hal tersebut dimaksudkan agar pelaksanaan

sistem perpajakan dapat lebih efektif dan efisien sejalan dengan perkembangan

globalisasi yang menuntut daya saing tinggi dengan negara lain. Dengan

demikian, diharapkan prinsip-prinsip perpajakan yang sehat seperti persamaan,

kesederhanaan dan keadilan dapat tercapai sehingga tidak hanya berdampak

terhadap peningkatan kapasitas fiskal, melainkan juga terhadap perkembangan

Langkah-langkah reformasi perpajakan selama ini dilakukan telah berhasil

mendorong peningkatan penerimaan perpajakan secara cukup signifikan

meskipun masih banyak menghadapi kendala terutama berkaitan dengan kapasitas

administrasi pemungutan pajak. Langkah-langkah reformasi perpajakan tersebut

antara lain meliputi langkah-langkah pembaharuan kebijakan (tax policy reform)

dan langkah-langkah pembaharuan adminstrasi kebijakan (tax administrative

reform). Langkah-langkah pembaharuan kebijakan perpajakan ini dilaksanakan

antara lain melalui perubahan UU KUP, UU PPh, perubahan UU PPN dan

PPnBM, perubahan UU PBB, perubahan UU Bea Materai, serta UU Kepabeanan

dan UU Cukai. Pada intinya Paket Amandemen Undang-Undang perpajakan ini

lebih dititikberatkan pada pemberian rasa keadilan dan kepastian hukum di bidang

perpajakan, yang bertujuan untuk mendorong investasi serta mengoptimalkan

penerimaan perpajakan.

Supramono dan Damayanti (2005) menguraikan fungsi-fungsi pajak sebagai

berikut:

1. Fungsi penerimaan (budgetair) yaitu fungsi sebagai sumber dana bagi

pemerintah untuk membiayai pengeluaran-pengeluaran.

2. Fungsi mengatur (regulator) yaitu fungsi untuk mengatur atau mengeluarkan

kebijakan-kebijakan pemerintah dari sudut sosial dan ekonomi.

4. Belanja Negara

Belanja atau pengeluaran negara merupakan salah satu komponen kebijakan fiskal

kestabilan ekonomi dan menciptakan distribusi pendapatan yang merata melalui

belanja negara baik itu belanja rutin maupun belanja pembangunan menurut Basri

dan Subri (2003), belanja pemerintah itu sangat bervariasi, namun secara garis

besarnya dapat diklasifikasikan sebagai berikut: Pertama, belanja yang merupakan

investasi yang menambah kekuatan dan ketahanan ekonomi dimasa yang akan

datang. Kedua, belanja yang langsung memberikan kesejahteraan dan

kemakmuran masyarakat. Ketiga, belanja yang merupakan penghematan terhadap

masa yang akan datang. Belanja untuk menyediakan kesempatan kerja yang lebih

luas dan menyebarkan daya beli yang luas.

Sementara oleh Suparmoko (1996) membedakan belanja negara dalam beberapa

macam yakni :

1. Belanja yang self liquiditing sebagian untuk seluruhnya, artinya pengeluaran

pemerintah akan mendapatkan pembayaran kembali dari masyarakat yang

menerima jasa-jasa/barang-barang yang bersangkutan.

2. Belanja yang produktif, artinya mewujudkan keuntungan-keuntungan yang

ekonomis bagi masyarakat dimana dengan naiknya tingkat penghasilan dari

sasaran pajak maka pada akhirnya akan menaikkan penerimaan pemerintah.

3. Belanja yang tidak self liquiditing maupun tidak produktif, yaitu belanja

yang langsung menambah kegembiraan dan kesejahteraan.

4. Belanja yang secara langsung tidak produktif dan merupakan pemborosan,

misalnya untuk pembiayaan pertahanan atau perang meskipun pada saat

belanja, pada satu sisi terjadi pemborosan namun pada sisi lain yang

5. Belanja yang merupakan penghematan dimasa yang akan datang misalnya

pengeluaran untuk anak-anak yatim piatu. Kalau hal ini tidak dijalankan

sekarang, kebutuhan pemeliharaan bagi mereka dimasa yang akan datang

pada saat usia lanjut akan jauh lebih besar.

5. Produk Domestik Bruto (PDB)

PDB merupakan nilai keseluruhan semua barang dan jasa yang di produksi di

dalam suatu wilayah dalam jangka waktu tertentu (biasanya per tahun). PDB

berbeda dengan Produk nasioanal Bruto (PNB) karena PNB memasukan

pendapatan faktor produksi dari luar negri yang bekerja di negara tersebut.

Menurut McEachern (2000),PDB artinya mengukur nilai pasar dari barang dan

jasa akhir yang diproduksi oleh sumber daya yang berada dalam suatu negara

selama jangka waktu teretentu, biasanya satu tahun. PDB juga dapat digunakan

untuk mempelajari perekonomian dari waktu ke waktu atau untuk

membandingkan beberapa perekonomian pada suatu saat. PDB hanya mencakup

barang dan jasa akhir, yaitu barang dan jasa yang dijual kepada pengguna yang

terakhir.

a. PDB Nominal

Yaitu nilai barang dan jasa yang dihasilkan suatu negara dalam suatu tahun

dinilai menurut harga yang berlaku pada tahun tersebut.

b. PDB Rill

Yaitu nilai barang dan jasa yang dihasilkan suatu negara dalam suatu tahun

dinilai menurut harga yang berlaku pada suatu tahun tertentu yang seterusnya

lain angka-angka PDB merupakan hasil perkalian jumlah produksi (Q) dan

harga (P), kalau harga-harga naik dari tahun ke tahun karena inflasi, maka

besarnya PDB akan naik pula, tetapi belum tentu kenaikan tersebut

menunjukkan jumlah produksi (PDB riil). Mungkin kenaikan PDB hanya

disebabkan oleh kenaikan harga saja, sedangkan volume produksi tetap atau

merosot.

c. PDB Potensial

yaitu tingkat yang dapat dihasilkan apabila perekonomian berada pada

tingkat full employment. PDB potensial merepresentasikan PDB maksimum

yang dapat dihasilkan dalam suatu perekonomian tanpa menyebabkan

peningkatan inflasi (De Masi, 1997). PDB potensial digunakan sebagai

ukuran produksi atau kapasitas suatu perekonomian pada sisi penawaran yang

dinilai berdasarkan stok modal, penggunaan tenaga kerja, dan teknologi yang

tersedia.

6. Pertumbuhan Ekonomi

Secara umum, pertumbuhan ekonomi didefinisikan sebagai peningkatan

kemampuan dari suatu perekonomian dalam memproduksi barang-barang dan

jasa-jasa. Pertumbuhan ekonomi adalah salah satu indikator yang amat penting

dalam melakukan analisis tentang pembangunan ekonomi yang terjadi pada suatu

negara. Pertumbuhan ekonomi menunjukkan sejauh mana aktivitas perekonomian

akan menghasilkan tambahan pendapatan masyarakat pada suatu periode tertentu.

Karena pada dasamya aktivitas perekonomian adalah suatu proses penggunaan

gilirannya akan menghasilkan suatu aliran balas jasa terhadap faktor produksi

yang dimiliki oleh masyarakat (Basri, 2002), dengan adanya pertumbuhan

ekonomi maka diharapkan pendapatan masyarakat sebagai pemilik faktor

produksi juga akan meningkat. Pertumbuhan ekonomi dilihat dari perubahan

PDB rill.

Pertumbuhan ekonomi juga berkaitan dengan kenaikan output per kapita. Dalam

pengertian ini teori tersebut harus mencakup teori mengenai pertumbuhan GDP

dan teori mengenai pertumbuhan penduduk. Sebab hanya apabila kedua aspek

tersebut dijelaskan, maka perkembangan output perkapita bisa dijelaskan.

Kemudian aspek yang ketiga adalah pertumbuhan ekonomi dalam perspektif

jangka panjang, yaitu apabila selama jangka waktu yang cukup panjang tersebut

output perkapita menunjukkan kecenderungan yang meningkat.(Boediono, 1992)

Sejak lama ahli-ahli ekonomi telah menganalisis faktor-faktor penting yang

mempengaruhi pertumbuhan ekonomi. Berdasarkan kepada pertumbuhan

ekonomi yang berlaku diberbagai negara dapat disimpulkan bahwa faktor utama

yang mempengaruhi pertumbuhan dan pembangunan suatu negara adalah:

kekayaan sumber daya alam dan tanahnya, jumlah dan mutu tenaga kerja,

barang-barang modal yang tersedia, tingkat teknologi yang digunakan dan sistem sosial

dan sikap masyarakat.

7. Hubungan Kebijakan dengan Pertumbuhan Ekonomi

Ada beberapa pandangan yang menerangkan mengenai hubungan diantara

kebijakan pemerintah dengan pertumbuhan ekonomi, pandangan teori tersebut

1. Pandangan Adolp Wagner

Menurut hasil pengamatan empiris Adolp Wagner terhadap negara-negara Eropa,

Amerika Serikat dan Jepang pada abad ke-19 menunjukkan bahwa aktivitas

pemerintahan dalam perekonomian cenderung semakin meningkat (law of ever

increasing state activity). Wagner mengukurnya dari perbandingan pengeluaran

pemerintah terhadap pendapatan nasional.

Menurut Wagner, ada beberapa hal yang menyebabkan pengeluaran pemerintah

selalu meningkat, yaitu tuntutan peningkatan pelindungan keamanan dan

pertahanan, kenaikan tingkat pendapatan masyarakat, urbanisasi yang mengiringi

pertumbuhan ekonomi, perkembangan demokrasi dan ketidakefisienan birokrasi

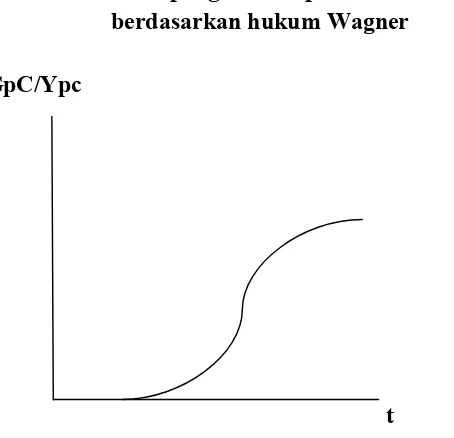

yang mengiringi perkembangan pemerintah. Secara grafik rasio pengeluaran

pemerintah terhadap pendapatan nasional (GpC/YpC) ditunjukkan oleh kurva

ekspansial sebagaimana terlihat pada gambar berikut :

Gambar 7. Rasio pengeluaran pemerintah terhadap pendapatan nasional, berdasarkan hukum Wagner

GpC/Ypc

t

Menurut hukum Wagner, pertumbuhan ekonomi akan menyebabkan hubungan

antara industri-industri, industri-masyarakat, dan sebagainya akan semakin rumit

semakin besar. Sejalan dengan itu sebagaimana ditunjukkan dalam gambar 6

secara relatif peranan pemerintah akan semakin meningkat.

Hukum Wagner tersebut dapat di rumuskan sebagai berikut :

GpC : pengeluaran pemerintah per kapita

YpC : pendapatan nasional per kapita

t : indeks waktu

2. Pandangan W.W. Rostow dan Musgrave

W.W. Rostow dan Musgrave menghubungkan pengeluaran pemerintah dengan

tahap-tahap pembangunan ekonomi. Pada tahap awal perkembangan ekonomi,

rasio investasi pemerintah terhadap total invetasi, atau dengan perkataan lain rasio

pengeluaran pemerintah terhadap pendapatan nasional adalah relatif besar. Hal ini

disebabkan karena pada tahap awal ini pemerintah harus menyediakan prasarana.

Pada tahap menengah pembangunan ekonomi, investasi pemerintah tetap

diperlukan untuk memacu pertumbuhan ekonomi agar tetap dapat lepas landas.

Bersama dengan itu porsi pihak swasta juga menjadi meningkat. Peranan

pemerintah masih tetap besar disebabkan oleh pada tahap ini banyak tejadi

kegagalan pasar yang di timbulkan oleh perkembangan ekonomi itu sendiri.

Banyak terjadi kasus ekternalitas negatif, misalnya pencemaran lingkungan yang

menuntut pemerintah untuk turun tangan mengatasinya.

Dalam suatu proses pembangunan menurut Musgrave, rasio investasi total

terhadap pendapatan nasional semakin besar, tapi rasio investasi pemerintah

terhadap pendapatan nasional akan mengecil. Sementara itu Rostow berpendapat

penyediaan prasarana ekonomi kepengeluaran-pengeluaran untuk layanan sosial

seperti kesehatan dan pendidikan. Rostow dan Musgrave, seperti halnya Wagner,

melandasi pendapatannya juga berdasarkan pengamatan terhadap pengalaman

pembangunan ekonomi di banyak negara.

3. Pandangan Peacock dan Wiseman

Menurut Peacock-Wiseman, perkembangan ekonomi menyebabkan pungutan

pajak meningkat, yaitu meskipun tarif pajak mungkin tidak berubah pada

gilirannya mengakibatkan pengeluaran pemerintah meningkat pula. Jadi dalam

keadaan normal, kenaikan pendapatan nasional menaikkan pula baik penerimaan

maupun pengeluaran pemerintah, apabila keadaan normal tadi terganggu,

misalnya oleh karena perang dan eksternalitas lain, maka pemerintah terpaksa

harus memperbesar pengeluarannya untuk mengatasi gangguan dimaksud.

Konsekuensinya, timbul tuntutan untuk memperoleh penerimaan pajak yang lebih

besar. Pungutan pajak yang lebih besar menyebabkan dana swasta untuk investasi

dan modal kerja semakin berkurang. Efek ini disebut efek penggantian

(displaceman effect). Postulat yang berkenaan dengan efek ini menyatakan,

gangguan sosial dalam perekonomian menyebabkan aktivitas swasta digantikan

oleh aktivitas pemerintah.

Pengatasan gangguan acap kali tidak cukup dibiayai semata-mata dengan pajak

sehingga pemerintah mungkin juga harus meminjam dana luar negri. Setelah

gangguan teratasi, muncul kewajiban melunasi utang dan membayar bunga.

Akibat lebih lanjut adalah pajak tidak turun kembali ke tingkat semula, meskipun

gangguan telah usai.

Jika pada saat terjadinya gangguan sosial dalam perekonomian timbul efek

penggantian, maka sesudah gangguan berakhir timbul pula sebuah efek lain yang

disebut efek inspeksi (inspection effect). Postulat efek ini menyatakan, gangguan

sosial menumbuhkan kesadaran masyarakat akan adanya hal-hal yang perlu

ditangani pemerintah sesudah redanya gangguan sosial tersebut. Kesadaran

semacam ini menggugah kesediaan masyarakat untuk membayar pajak lebih besar

sehingga memungkinkan pemerintah beroleh yang lebih besar pula. Inilah yang

dimaksud dengan dialektika penerimaan-pengeluaran pemerintah.

4. Pandangan Keynes

Identitas keseimbangan pendapatan nasional Y = C + I + G + X - M merupakan

sumber legitimasi pandangan kaum Keynesian akan relevansi campur tangan

pemerintah dalam perekonomian (Dumairy 1996:161). Banyak pertimbangan

yang mendasari pengambilan keputusan dalam mengatur pengeluarannya.

Pemerintah tidak cukup hanya meraih tujuan akhir dari setiap kebijakan

pengeluarannya, tetapi harus juga memperhitungkan sasaran antara yang akan

menikmati atau yang terkena kebijakan tersebut. Memperbesar pengeluaran

dengan tujuan semata-semata untuk meningkatkan pendapatan nasional atau

memperluas kesempatan kerja adalah tidak memadai, melainkan harus juga

diperhitungkan siapa yang akan terpekerjakan atau meningkat pendapatannya.

Pemerintah pun perlu menghindari agar peningkatan perannya dalam

Ahli ekonomi publik telah lama menaruh perhatian pada penyelidikan hubungan

antara pengeluaran pemerintah dengan tingkat pertumbuhan ekonomi semenjak

mereka menyadari bahwa pengeluaran pemerintah memegang peranan yang

sangat penting dalam perekonomian suatu negera baik pada negara berpendapatan

rendah atau tinggi.

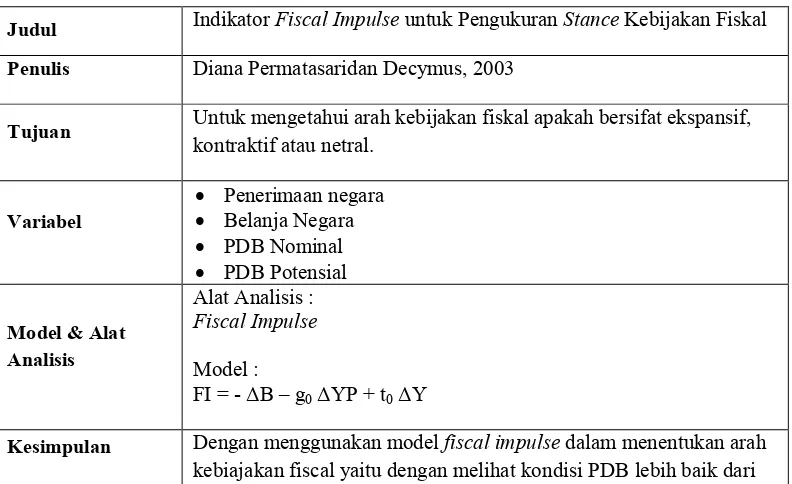

B. Tinjauan Empiris

Sebelum melakukan penelitian ini, penulis mencoba mempelajari hasil-hasil

penelitian relevan yang telah dilakukan oleh peneliti sebelumnya. Penelitian ini

menjadi rujukan utama dalam penulisan skripsi ini. Diana Permatasari dan

Deymus (2003) mengestimasi dengan menggunakan model fiscal impulse dalam

menentukan arahkebijakan fiskal.

Tabel 2. Ringkasan Penelitian “Indikator Fiscal Impulse untuk Pengukuran Stance Kebijakan Fiskal”.

Judul Indikator Fiscal Impulse untuk Pengukuran Stance Kebijakan Fiskal Penulis Diana Permatasaridan Decymus, 2003

Tujuan Untuk mengetahui arah kebijakan fiskal apakah bersifat ekspansif, kontraktif atau netral.

Variabel

pada hanya melihat surplus atau defist anggaran saja

Dalam penelitian ini Muhammad Afdi Nizar (2009) meneliti arah kebijakan fiskal

di Indonesia. Penulis menggunakan fiscal impulse juga dalam menentukan arah

kebijakan fiskal. Setelah itu menetukan ketepatan arah dan dampak stimulus

fiskal pemerintah dengan menggunakan metode VAR.

Tabel 3. Ringkasan Penelitian “Arah Kebijakan Fiskal Pemerintah Indonesia 2000- 2009”

Judul Arah Kebijakan Fiskal Pemerintah Indonesia 2000- 2009 Penulis Muhamad Afdi Nizar, 2010

Tujuan 1.Menentukan efek kebijakan fiskal—apakah bersifat kontraktif, ekspansif, atau netral—terhadap perekonomian dengan menggunakan indikator fiskal yang telah memperhitungkan pengaruh siklus ekonomi di dalamnya.

2. Mengetahui ketepatan arah kebijakan fiskal yang dilakukan oleh pemerintah dalam periode studi—apakah mengimbangi siklus ekonomi (countercyclical), netral (acyclical), atau mengikuti siklus ekonomi (procyclical).

3. Mengetahui dampak dari stimulus fiskal yang diberikan oleh pemerintah.

Variabel Penerimaan negara Belanja Negara

PDB Nominal

PDB Potensial Model & Alat

Analisis Alat Analisis : Fiscal Impulse Model :

FI = - ΔB – g0 ΔYP + t0 ΔY

Kesimpulan Hasil penelitian ini mengungkapkan bahwa ekspansi (kontraksi) anggaran tidak serta merta memberikan pengaruh ekspansi (kontraksi) terhadap perekonomian, arah kebijakan fiskal yang ditempuh pemerintah cenderung procyclical dan stimulus fiskal memberikan pengaruh yang tidak pasti terhadap pertumbuhan ekonomi.

Aula Ahmad Hafidh meneliti bagaimana hubungan pengeluaran pendidikan dan

pertumbuhan ekonomi menggunakan pendekatan kausalitas granger dari tahun

1970 sampai dengan tahun 2008.

Tabel 4. Ringkasan Penelitian “Analisis Hubungan Pengeluaran Pendidikan dan Pertumbuhan Ekonomi Dengan Menggunakan Pendekatan Kausalitas Granger”

Judul Analisis Hubungan Pengeluaran Pendididkan dan Pertumbuhan Ekonomi Dengan Menggunakan Pendekatan Kausalita Granger Penulis Aula Ahmad Hafidh, 2011

Tujuan Untuk menganalisis hubungan antara pengeluaran pendidikan dan pertumbuhan ekonomi. Hal itu dilakukan apakah keduanya saling mempengaruhi atau hanya satu arah. Untuk mengetahuinya digunakan uji kausalitas Granger. Data yang dianalisis merupakan data time series tahunan dari tahun 1970-2008.

Variabel Pengeluaran Pendidikan

Pertumbuhan Ekonomi (PDB Rill) Model & Alat

Analisis Alat Analisis : Kausalitas Granger VAR

Kesimpulan Setelah dianalisis dan diolah data diperoleh hasil bahwa kedua variabel

penelitian mempunyai hubungan kausalitas artinya kedua variabel pengeluaran pendidikan dan pertumbuhan ekonomi saling

mempengaruhi. Pengeluaran pemerintah dalam bidang pendidikan akan mempengaruhi pertumbuhan ekonomi, di sisi yang lain pertumbuhan ekonomi akan mempengaruhi pengeluaran pendidikan pula. Untuk mendapatkan pemahaman hubungan yang lebih baik, maka dianalisis bagaimana mekanisme transmisi variabel dalam mempengaruhi variabel lainnya. Alat analisis yang digunakan adalah Vector Autoregressive (VAR). Dari hasil regresi VAR, diperoleh hasil bahwa variabel pertumbuhan ekonomi mempengaruhi pengeluaran pendidikan pada lag ke 1, artinya ketika pertumbuhan ekonomi naik, maka pemerintah dapat meningkatkan pengeluarannya setahun berikutnya. Sedangkan pengeluaran pendidikan baru akan mempengaruhi pertumbuhan ekonomi pada lag ke 3, artinya

Syaiful Marqrobi dalam jurnalnya menjelaskan bagaimana hubungan kausalitas

antara inflasi dan pertumbuhan ekonomi di Indonesi periode 1998:1 – 2010:4.

Alat analisi dalam penelitian ini mengguanan kausalitas granger dan kointegrasi

Eangle-Granger.

Tabel 5. Ringkasan Penelitian “Inflasi dan Pertumbuhan Ekonomi : Uji Kausalitas Inflation and Economic Growth : Testing For Causality”

Judul Inflasi dan Pertumbuhan Ekonomi : Uji Kaisalitas Inflation and Economic Growth : Testing For Causality

Penulis Syaiful Maqrobi, 2010

Tujuan Studi ini bertujuan untuk menguji hubungan kausalitas antara inflasi dan pertumbuhan ekonomi di Indonesia periode 1998.1 – 2010.4. Variabel Inflasi

Pertumbuhan Ekonomi (PDB Rill) Model & Alat

Analisis Alat Analisis : Kausalitas Granger

Kointegrasi Eangle – Granger Model :

Kesimpulan Hasil uji kausalitas Granger variabel inflasi dan pertumbuhan ekonomi mempunyai hubungan kausalitas dua arah. Berdasarkan hasil uji kointegrasi Eangle-Granger menunjukkan bahwa hasil regresi memiliki derajad integrasi yang sama (terkointegrasi) sehingga terdapat hubungan jangka panjang yang signifikan antara inflasi dengan pertumbuhan ekonomi di Indonesia pada periode 1998.1-2010.4.

Ndari Surjaningsih, G.A, Diah Utari, Budi Trisnanto (2012), yang meneliti

dampak kebijakan fiskal terhadap output dan inflasi. Penelitian ini melihat

diskresi kebijakan fiskal dan bagaimana dampaknya terhadap volatilitas output

dan inflasi. Model Vector Error Correction Model (VECM) diaplikasikan atas

data triwulan, mencakup periode 1990-2009.

Tabel 6. Ringkasan Penelitian “Dampak Kebijakan Fiskal Terhadap Output dan Inflasi”

Judul Dampak Kebijakan Fiskal Terhadap Output dan Inflasi Penulis Ndari Surjaningsih, G.A, Diah Utari, Budi Trisnanto, 2012

Tujuan Tujuan penelitian ini adalah untuk melihat dampak kebijakan fiskal terhadap output dan inflasi serta melihat apakah terdapat diskresi kebijakan fiskal dan bagaimana dampaknya terhadap volatilitas output dan inflasi.

Variabel Kebijakan Fiskal Output

Inflasi Model & Alat

Analisis Alat Analisis : VECM Model :

Yt = A0 + Σi-1 A1Yt-1 + et

III. METODE PENELITIAN

Variabel-variabel yang digunakan dalam penelitian ini adalah belanja negara,

pendapatan negara, PDB nominal, PDB rill, PDB potensial dan pertumbuhan

ekonomi. (Tabel 7)

Tabel 7. Deskripsi Data

Nama Data Periode Runtun Waktu

Satuan

Pengukuran Sumber Data

Belanja Negara Tahunan Miliar Rupiah Badan Analisis Fiskal

Pendapatan Negara Tahunan Miliar Rupiah Badan Analisis Fiskal

PDB Nominal (PDB atas dasar

harga berlaku) Tahunan Miliar Rupiah (SEKI) – BI

Pertumbuhan Ekonomi (PDB

atas dasar harga konstan Tahunan Miliar Rupiah (SEKI) – BI

PDB Potensial (PDB atas dasar

harga berlaku – HP Filter) Tahunan Miliar Rupiah Pengolahan Data

A. Jenis dan Sumber Data

Data yang digunakan adalah data sekunder berupa data tahunan dalam runtun

waktu (time series) dari periode 2000 -2012 yang diperoleh dari laporan Bank

Indonesia dalam situs resmi Bank Indonesia di http:\\www.bi.go.id, Badan Pusat

Statistik dan Penelitian Keuangan (Badan Analisis Fiskal), serta media informasi

internet. Selain itu juga digunakan buku-buku bacaan sebagai refrensi yang dapat

B. Batasan Variabel

1. Belanja Negara

Belanja negara mencakup belanja pegawai, belanja barang, bunga utang dalam

negeri, subsidi, pengeluaran rutin lainnya, belanja modal dan belanja untuk

daerah. Namun demikian, ada beberapa komponen belanja lainnya yang

dikeluarkan dari perhitungan karena tidak bersifat menginjeksi perekonomian,

yaitu pembayaran bunga utang luar negeri, belanja pegawai luar negeri dan

belanja barang luar negeri.

2. Pendapatan Negara

Pendapatan negara mencakup pendapatan pajak dan pendapatan bukan pajak.

Sedangkan penerimaan migas, pajak migas dan hibah. Penerimaan migas, pajak

migas dan hibah dikeluarkan dari perhitungan karena dari sisi anggaran negara

tidak bersifat mengkontraksi perekonomian.

3. PDB Nominal

PDB nominal yang dipakai dalam penelitian ini adalah PDB atas dasar harga

berlaku berdasarkan data tahunan statistik ekonomi dan keuangan Indonesia

(SEKI) periode 2000– 2012.

4. Pertumbuhan Ekonomi

Pertumbuhan ekonomi yang dipakai didapat dari data PDB rill tahun sekarang

konstan 2000 berdasarkan data tahunan statistik ekonomi dan keuangan indonesia

PDB potensial yang dipakai dalam penelitian ini adalah perhitungan PDB riil

(PDB atas dasar harga konstan 2000) dengan metode HP-Filter berdasarkan data

tahunan Statistik Ekonomi dan Keuangan Indonesia periode 2000 – 2012.

C. Metode Pengolahan Data

Tidak semua data didapat langsung dari sumber terkait, ada data dalam penelitian

ini menggunakan peramalan data secara statistik, yaitu data PDB potensial. PDB

potensial didapat dengan menggunakan metode HP Hodrick Prescott Filter

(HP-Filter. HP-Filter merupakan suatu metode smoothing time series untuk estimasi

komponen non-trend, dengan mengeluarkan komponen trendnya. Dalam metode

menggunakan nilai = 1600, dan data bulanan menggunakan nilai = 14.400.

Semakin besar frekuensi data maka nilai akan semakin besar. Penggunaan

metode HP-Filter dalam penelitian ini bertujuan untuk mencari nilai PDB

potensial dari suatu runtun series data.

D. Prosedur dan Metode Analisis

1. Fiscal Impulse

Fiscal impulse (FI) adalah sebuah alat perhitungan sederhana yang

menggabungkan defisit/surplus kebijakan fiskal dengan kondisi output nominal

dan potensial dalam perekonomian untuk mengukur arah (stance) kebijakan fiskal

pemerintah.

Indikator fiscal impulse pada dasarnya menggambarkan perkembangan besaran

fiskal (surplus/defisit anggaran) yang telah dikonfrontasikan dengan

perkembangan PDB agar kesimpulan yang dihasilkan benar-benar mencerminkan

arahkebijakan fiskal dalam suatu periode tertentu, apakah bersifat kontraktif,

antara pengeluaran dan pendapatan terhadap pengeluaran dijelaskan dengan

model dibawah ini (Heller,1986):

Y = α

0+

g0g +

tot + e

tDimana,

Y = Output

g = Belanja

t = Pendapatan

et = Faktor lain

go, to > 0

Ukuran koefisien go dan to mencerminkan rasio belanja dan pendapatan terhadap

output (PDB). Secara matematis, indikator fiscal impulse tersebut dijabarkan

dalam bentuk persamaan sebagai berikut:

FI = - ΔB – g0ΔYP + t0ΔY

Dimana,

FI = Fiscal Impulse T = Penerimaan G = Belanja

ΔB = Perubahan defisit/surplus (Bt – Bt-1) dimana B = T-G

g0 = G0/Y0, rasio belanja pada tahun dasar

t0 = T0/Y0, rasio penerimaan pada tahun dasar

Δ YP = Perubahan PDB harga berlaku potensial (YPt – YPt-1)

Δ Y = Perubahan PDB harga berlaku (Yt – Yt-1)

Komponen pertama dalam persamaan tersebut (ΔB) dapat diartikan sebagai

realisasi selisih defisit/surplus anggaran yang terjadi pada perode berjalan atau

disebut juga actual budget. Sedangkan komponen kedua dan ketiga (– g0 ΔYP +

t0 ΔY) dapat diartikan sebagai selisih antara potensi defisit/surplus anggaran yang

cyclically-neutral budget. Yang dimaksud pendapatan adalah pendapatan yang

mengkontraksi perekonomian domestik, sedangkan belanja adalah belanja yang

menginjeksi perekonomian domestik.( Decymus dan Diana, 2003)

Persamaan di atas menjelaskan bahwa fiscal impulse dihitung dari perbandingan

antara perubahan persamaan pertama (ΔB) dari periode tahun dasarnya dengan

perubahan komponen kedua dan ketigapada kedua periode tersebut. Tahun dasar

adalah suatu tahun dimana PDB aktual secara kasar diasumsikan sama dengan

PDB potensial.Persamaan kedua dan ketiga (– g0 ΔYP + t0 ΔY) diturunkan dari

persamaan pertama (ΔB) pada tahun dasar dengan mengasumsikan bahwa

pendapatan negara bersifat unitary elastic terhadap PDB nominal dan belanja

negara bersifat unitary elastic terhadap PDB potensial.(Decymus dan Diana,

2003)

Deycmus dan Diana (2003) menjelaskan bahwa jika tidak terjadi perubahan

kebijakan fiskal, perubahan surplus/defisit actual budget akan sama dengan

perubahan surplus/defisit cyclically-neutral budget, sehingga secara matematis

angka FI akan nol. Artinya, arah kebijakan fiskal bersifat netral atau perubahan

surplus/defisit actual budget mengikuti perkembangan ekonomi.

Sementara itu, jika perubahan surplus actual budget lebih besar dari perubahan

surplus cyclically-neutral budget atau perubahan defisit actual budget lebih kecil

dari perubahan defisit cyclically-neutral budget, maka angka FI akan negatif.

Artinya, pemerintah melakukan kebijakan fiskal yang cenderung kontraksi

dibanding tahun sebelumnya. Hal yang sama berlaku sebaliknya, jika perubahan

budget atau perubahan defisit actual budget lebih besar dari perubahan defisit

cyclically-neutral budget, maka angka FI akan positif. Artinya, pemerintah

melakukan kebijakan fiskal yang cenderung ekspansif dibanding tahun

sebelumnya.

2. Uji Stationaritas (Unit root Test)

Uji stasioneritas akar unit (Unit Root Test) merupakan uji yang pertama harus

dilakukan sebelum melakukan analisis regresi dari data yang dipakai. Tujuan uji

stasioneritas adalah untuk melihat apakah rata-rata varians data konstan sepanjang

waktu dan kovarian antara dua atau lebih data runtun waktu hanya tergantung

pada kelambanan antara dua atau lebih periode waktu tersebut.

Dalam regresi time series, data yang tidak stasioner akan menyebabkan suatu

regresi menjadi lancung (Spurious regression) dan model yang dihasilkan tidak

dapat dipakai. Dalam penelitian ini uji stasioneritas yg digunakan menggunakan

Philips PerronTest pada Ordo Level dan bila hasil yg didapat belum stasioner

pada Ordo Level 1(0), maka pengujian stasioneritas dilakukan padaderajat ordo

selanjutnya First Difference I(1), dan Second Difference I(2). Dalam uji

Philips-Peron stasioneritas data dilihat dari perbandingan antara probabilitas (p-value)

dengan hasil uji critical value. Data dikatakan stasioner apabila probabilitas

variabel tersebut tidak lebih besar dari α = 5%.

3. Penentuan Lag Optimum

Penentuan Lag Optimum bertujuan untuk mengetahui berapa Lag Optimum dari

Optimum diperoleh dari nilai Akaike Information Criterion (AIC) yang paling

minimum pada keseluruhan variabel yg akan disetimasi.

4. Uji Kausalitas Granger

Uji Kausalitas Granger dilakukan untuk mengetahui apakah suatu variable

endogen dapat dapat diperlakukan sebagai variable eksogen. Kausalitas Granger

dilakukan untuk mengetahui keterpengaruhan antar variable. Jika terdapat dua

variable X dan Y, maka apakah X menyebabkan Y atau Y menyebabkan X atau

berlaku keduanya atau tidak ada hubungan keduanya. Variable X menyebabkan

variable Y artinya berapa banyak nilai Y pada periode sekarang dapat dijelaskan

oleh nilai Y pada periode sebelumnya dan nilai X pada periode sebelumnya.

Kausalitas Granger hanya menguji hubungan di antara variable dan tidak

melakukan estimasi terhadap model.

Dalam penelitian ini Kausalitas Granger dilakukan untuk mengetahui hubunganya

antara variabel Fiscal Impulse (FI) dengan variabel Pertumbuhan Ekonomi (EG).

Fiscal Impulse menggambarkan arah kebijakan fiskal (Fiscal stance). Maka

terdapat beberapa kemungkinan:

1. FI menyebabkan EG

2. EG menyebabkan FI

3. FI menyebabkan EG dan EG menyebaban FI

4. FI dan EG tidak memiliki hubungan

Jika variabel FI menyebabkan variabel EG yang berarti nilai EG pada periode

pada periode sebelumnya. Kausalitas Granger hanya menguji hubungan antar

variabel dan tidak melakukan estimasi terhadap model.

Model kausalitas Granger untuk 2 variabel :

EGt = α0 + α1EGt-1 + … + αnEGt-n + β1FIt-1 +…+ βnFIt-n + ε1

FIt = α0 + α1FIt-1 + … + αnFIt-n + β1EGt-1 +…+ βnEGt-n + ε1

dengan hipotesis untuk masing-masing persamaan :

H0 : β1= β2=….….= βn = 0

Dimana H0 adalah FI bukan penyebab Granger EG untuk regresi pertama dan EG

bukan penyebab Granger FI untuk regresi kedua. Jika menerima hipotesis bahwa

FI bukan penyebab Granger EG tetapi menolak hipotesis bahwa EG bukan

penyebab Granger FI maka kausalitas Granger menyimpulkan bahwa EG

menyebabkan FI. Dengan demikian terdapat empat kemungkinan (Luky Alfirman

& Edy Sutriono : 2005) :

1. Jika Э βn ≠ 0 (persamaan 1)

β1 = β2 = ….= βn = 0 (persamaan 2)

yang berarti FI penyebab Granger EG dan EG bukan penyebab Granger FI.

2. Jika β1 = β2 = ….= βn = 0 (persamaan 1)

Э βn ≠ 0 (persamaan 2)

yang berarti EG penyebab Granger FI dan FI bukan penyebab Granger EG.

3. Jika Э βn ≠ 0 (persamaan 1)

Э βn ≠ 0 (persamaan 2)

berarti FI penyebab Granger EG dan EG penyebab Granger FI.

4. Jika β1 = β2 = ….= βn = 0 (persamaan 1)

β1 = β2 = ….= βn = 0 (persamaan 2)

V. SIMPULAN DAN SARAN

A. Simpulan

Dari hasil analisis penghitungan dan pembahasan pada bab sebelumnya, maka

dapat diambil kesimpulan sebagai berikut :

1. Arah kebiijakan fiskal di Indonesia yang cenderung ekspansif dijalankan

pada tahun 2000, 2007, 2008, 2011 dan 2012.

2. Arah kebiijakan fiskal yang cenderung kontraktif dijalankan pada tahun

2001, 2002, 2003, 2004, 2005, 2006, 2009 dan 2010.

3. Terdapat hubungan positif antara kebijakan fiskal dan pertumbuhan

ekonomi yaitu terjadi pada tahun 2000, 2001, 2007, 2008, 2011 dan 2012

dan hubungan negatif pada tahun 2002, 2003, 2004. 2005 dan 2008 antara

kebijakan fiskal dan pertumbuhan ekonomi.

4. Ada hubungan kausalitas dua arah antara pertumbuhan ekonomi dan