UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS DAMPAK PENERAPAN COST VOLUME PROFIT ANALYSIS PADA PT. CLADTEK INTERNATIONAL

Cab.Batam

OLEH:

NAMA : S U D E N D R E N NIM : 070503245

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini, Saya menyatakan bahwa skripsi yang berjudul:

“Analisis dampak penerapan Cost Volume Profit Analysis(CVPA) Pada PT. CLADTEK INTERNATIONAL ”.

Adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 International Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 1 february 2011 Yang membuat pernyataan,

KATA PENGANTAR

Segala puja dan puji penulis panjatkan kepada Sang Pencipta Alam beserta isinya, Tuhan yang Maha Esa yang telah memberikan berkah dan petunjuk yang tiada terhingga, sehingga penyusunan skripsi ini dapat terselesaikan dengan baik. Skripsi ini disusun untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Adapun judul skripsi ini yaitu: Analisis dampak penerapan Cost Volume Profit Analysis(CVPA) Pada PT. CLADTEK INTERNATIONAL. Dalam menyelesaikan penyusunan skripsi ini, penulis dibantu oleh berbagai pihak yang telah bersedia meluangkan waktu dan tenaga, pikiran serta dukungannya baik secara moril maupun materil. Dalam kesempatan ini penulis menyampaikan rasa terima kasih yang tiada terhingga kepada yang terhormat:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarief, MSi selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, Msi, Ak selaku Dosen Pembimbing yang dengan tulus ikhlas meluangkan waktu, memberi saran dan arahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

5. Segenap dosen dan staf pengajar Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal dan ilmu pengetahuan kepada penulis selama penulis menimba ilmu di Fakultas Ekonomi Universitas Sumatera Utara

6. Kepada pimpinan PT. CLADTEK INTERNATIONAL cab. Batam, dan Mrs.Gita K yang telah banyak membantu penulis dalam penyediaan data yang dibutuhkan.

Penulis menyadari masih banyak terdapat kekurangan dalam penyusunan skripsi ini. Untuk itu, penulis sangat mengharapkan kritikan dan saran bagi kesempurnaan skripsi ini. Akhirnya, Penulis berharap semoga kiranya skripsi ini bermanfaat bagi ilmu pengetahuan khususnya dalam bidang akuntansi.

Medan, 12 Maret 2011 Penulis,

Sudendren

ABSTRAK

Penelitian ini bertujuan untuk melihat bagaimana kemungkinan penerapan analisis cost volume profit dalam menetapkan anggaran penjualan. Adapun yang menjadi objek penelitiannya adalah PT. CLADTEK INTERNATIONAL yang merupakan suatu perusahaan yang bergerak di bidang industri Produksi pipa, yang memproduksi peralatan kapal, kepala dished, pipa industri bertekanan tinggi. Alat analisis yang digunakan untuk memisahkan biaya semivariabel ke dalam biaya tetap dan biaya variabel adalah metode stand by cost, dan khusus untuk pemisahan biaya listrik digunakan metode least squares regression. Untuk mengetahui penjualan minimum digunakan analisis break even point, untuk mengetahui sampai sejauh mana penjualan yang dianggarkan dapat diturunkan agar perusahaan tidak mengalami kerugian digunakan analisis margin of safety, dan untuk mengetahui tingkat penjualan untuk mencapai target laba yang telah ditetapkan digunakan analisis target laba.

Hasil penelitian menunjukkan bahwa PT. CLADTEK INTERNATIONAL tidak menerapkan analisis cost volume profit. Anggaran penjualan yang disusun dengan menggunakan analisis cost volume profit lebih terperinci dibandingkan dengan anggaran penjualan yang disusun perusahaan yaitu dengan menggunakan cara konvensional. Disarankan agar manajemen PT. CLADTEK INTERNATIONAL menerapkan analisis cost volume profit untuk perencanaan laba khususnya dalam penyusunan anggaran penjualan.

ABSTRACT

The purpose of this research is to see how the possibilityof implementation of cost volume profit analysis in setting the sales budget. The object of this research is PT. CLADTEK INTERNATIONAL which is a pipe manufactures company which produces sub-sea export pipelines, vessel , dished heads.

Analyzer used to dissociate semi expense of variable into fixed cost and variable cost used stand by cost method, and especially to dissociste electrics expense used by by least squares regression method ,to know sale of minimum used by analysis of break even point, to know how far budgeted sale can bedegraded company to is not unprofitable used by analysis of margin of safety, and to know the sale to reach the profit target which have been specified used by analysis of profit target.

Result of this research shows that PT. CLADTEK INTERNATIONAL does not apply the cost volume profit analysis. Sales budget set using cost volume profit analysis are more detailed compared to those set using conventional method. It is recommended that the PT. CLADTEK INTERNATIONAL should apply the cost volume profit analysis to profit planning, especially for composing the sales budget.

DAFTAR ISI

PERNYATAAN ……… i

KATA PENGANTAR ……… ii

ABSTRAK ……… v

ABSTRACT ……… vi

DAFTAR ISI ………... vii

DAFTAR TABEL ……… x

DAFTAR GAMBAR ………... xii

DAFTAR LAMPIRAN ……… xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah……… 1

B. Perumusan Masalah ……….. 3

C. Batasan Masalah ………... 3

D. Tujuan Penelitian dan Manfaat Penelitian ………... 4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis …….……….. 5

1. Analisis Cost Volume Profit ……….………... 5

a. Pengertian Analisis Cost Volume Profit ……….. 5

b. Margin Kontribusi ………... 6

d. Analisis Target Laba ……… 9

e. Margin Keamanan ……… 10

2. Analisis Perilaku Biaya ...……… 11

a. Biaya Tetap (Fixed Cost) ……… 12

b. Biaya Variabel (Variable Cost) ... 14

3. Analisis Biaya Semivariabel …………...………. 18

a. High-Low Method ...……… 19

b. Scattergraph Method ………... 20

c. Least Squares Regression Method ... 21

d. Stand by Cost Method ………. 23

4. Anggaran Penjualan ………. 24

B. Tinjauan Penelitian Terdahulu ……….. 26

C. Kerangka Konseptual... 27

BAB III METODE PENELITIAN A. Jenis Penelitian………..……… 29

B. Jenis Data……….……….. 29

C. Teknik Pengumpulan Data………. 29

D. Teknik Analisis Data…….……… 30

BAB IV ANALISIS HASIL PENELITIAN

A. Data Penelitian ……….…..………….……... 32

1. Gambaran Umum PT. CLADTEK INTERNATIONAL …… 32

a. Sejarah Singkat Perusahaan ……… 32

b. Struktur Organisasi Perusahaan ……….. 33

2. Klasifikasi Biaya dan Volume Penjualan Aktual ……… 40

B. Analisis Hasil Penelitian……….…… 43

1. Analisis Perilaku Biaya ………….……….. 43

2. Penerapan Analisis Cost Volume Profit Dalam Menetapkan Anggaran Penjualan ……….. 47

a. Analisis margin kontribusi ………. 47

b. Analisis titik impas ………. 49

c. Analisis target laba ………. 50

d. Margin keamanan ……… 52

e. Penyusunan anggaran penjualan ………. 53

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ……….. 56

B. Saran ………. 58

DAFTAR TABEL

Nomor Judul Halaman

2.1 Contoh Laporan Laba Rugi Kontribusi PT. CLADTEK INTERNATIONAL

Periode 2006 7

2.2 Contoh Daftar Biaya Sewa

PT. CLADTEK INTERNATIONAL 12

2.3 Contoh Daftar Biaya Variabel

PT. CLADTEK INTERNATIONAL 15

2.4 Contoh Daftar Biaya Penjualan

PT. CLADTEK INTERNATIONAL 17

2.5 Contoh Daftar Biaya Pemeliharaan

PT. CLADTEK INTERNATIONAL 19

2.6 Contoh Daftar Biaya Pemeliharaan

CLADTEK INTERNATIONAL 22

2.7 Contoh Daftar Biaya Listrik

PT. CLADTEK INTERNATIONAL 23

4.1 Data Biaya

PT. CLADTEK INTERNATIONAL BATAM

Periode 2010 41

4.2 Data Penjualan Aktual

PT. CLADTEK INTERNATIONAL BATAM

Tahun 2010 42

4.3 Pengklasifikasian Biaya

PT. CLADTEK INTERNATIONAL BATAM

Periode 2010 43

4.4 Daftar Biaya Listrik

PT. CLADTEK INTERNATIONAL BATAM

Nomor Judul Halaman

4.5 Laporan Laba Rugi Kontribusi

PT. CLADTEK INTERNATIONAL BATAM

Periode 2010 48

4.6 Anggaran Penjualan

PT. CLADTEK INTERNATIONAL BATAM

Tahun 2011 54

4.7 Anggaran Penjualan

PT. CLADTEK INTERNATIONAL BATAM

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Grafik Biaya Tetap 13

2.2 Grafik Biaya Variabel 16

2.3 Grafik Biaya Semivariabel 17

2.4 Analisis Biaya Dengan Scattergraph Method 21

DAFTAR LAMPIRAN

Lampiran Judul Halaman

1 PT. CLADTEK INTERNATIONAL BATAM Data Biaya Produksi, Penjualan dan Administrasi

Periode 2010 61 2 Surat Keterangan Penelitian 63

ABSTRAK

Penelitian ini bertujuan untuk melihat bagaimana kemungkinan penerapan analisis cost volume profit dalam menetapkan anggaran penjualan. Adapun yang menjadi objek penelitiannya adalah PT. CLADTEK INTERNATIONAL yang merupakan suatu perusahaan yang bergerak di bidang industri Produksi pipa, yang memproduksi peralatan kapal, kepala dished, pipa industri bertekanan tinggi. Alat analisis yang digunakan untuk memisahkan biaya semivariabel ke dalam biaya tetap dan biaya variabel adalah metode stand by cost, dan khusus untuk pemisahan biaya listrik digunakan metode least squares regression. Untuk mengetahui penjualan minimum digunakan analisis break even point, untuk mengetahui sampai sejauh mana penjualan yang dianggarkan dapat diturunkan agar perusahaan tidak mengalami kerugian digunakan analisis margin of safety, dan untuk mengetahui tingkat penjualan untuk mencapai target laba yang telah ditetapkan digunakan analisis target laba.

Hasil penelitian menunjukkan bahwa PT. CLADTEK INTERNATIONAL tidak menerapkan analisis cost volume profit. Anggaran penjualan yang disusun dengan menggunakan analisis cost volume profit lebih terperinci dibandingkan dengan anggaran penjualan yang disusun perusahaan yaitu dengan menggunakan cara konvensional. Disarankan agar manajemen PT. CLADTEK INTERNATIONAL menerapkan analisis cost volume profit untuk perencanaan laba khususnya dalam penyusunan anggaran penjualan.

ABSTRACT

The purpose of this research is to see how the possibilityof implementation of cost volume profit analysis in setting the sales budget. The object of this research is PT. CLADTEK INTERNATIONAL which is a pipe manufactures company which produces sub-sea export pipelines, vessel , dished heads.

Analyzer used to dissociate semi expense of variable into fixed cost and variable cost used stand by cost method, and especially to dissociste electrics expense used by by least squares regression method ,to know sale of minimum used by analysis of break even point, to know how far budgeted sale can bedegraded company to is not unprofitable used by analysis of margin of safety, and to know the sale to reach the profit target which have been specified used by analysis of profit target.

Result of this research shows that PT. CLADTEK INTERNATIONAL does not apply the cost volume profit analysis. Sales budget set using cost volume profit analysis are more detailed compared to those set using conventional method. It is recommended that the PT. CLADTEK INTERNATIONAL should apply the cost volume profit analysis to profit planning, especially for composing the sales budget.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia usaha sekarang ini mengakibatkan tingkat persaingan yang semakin ketat. Peristiwa ini merupakan suatu tantangan bagi para pelaku bisnis untuk mengambil keputusan yang tepat supaya sasaran dan tujuan yang telah direncanakan dapat dicapai secara optimal.

Tujuan umum perusahaan adalah memaksimalkan laba. Laba biasanya dijadikan sebagai ukuranan keberhasilan suatu perusahaan. Perusahaan akan mampu mempertahankan kelangsungan hidup dan bahkan akan mampu mengembangkan dirinya dengan laba yang diperolehnya.

Dalam rangka untuk mempertahankan kelangsungan hidup perusahaan dengan memperoleh laba yang memadai di tengah persaingan yang ketat ini, maka manajemen perusahaan harus berperan secara aktif dalam mengevaluasi kekuatan dan kelemahan perusahaan serta mampu melihat kemungkinan dan kesempatan di masa yang akan datang. Usaha yang dapat dilakukan adalah membuat suatu perencanaan laba. Perencanaan laba akan menjadi dasar pelaksanaan aktivitas operasi yang akan dilaksanakan perusahaan ke depan.

yang baik dengan menggunakan analisis yang menguraikan hubungan antara biaya, volume, dan laba yang disebut dengan analisis biaya-volume-laba (cost-volume-profit analysis).

Menurut Carter & Usry (2005:256) analisis biaya-volume-laba (cost-volume-profit analysis) merupakan alat perencanaan jangka pendek yang

menggunakan data perhitungan biaya langsung untuk menganalisis hubungan antara biaya, laba, bauran produk, dan volume penjualan. Hubungan antara biaya, volume dan laba juga dipengaruhi oleh beberapa faktor yang merupakan kombinasi dari harga jual produk, volume penjualan produk, bauran produk yang dijual, biaya variabel per unit dan total biaya tetap. Dengan demikian dapat dikatakan bahwa biaya, volume, dan laba merupakan faktor yang penting dalam pengambilan keputusan dalam perusahaan.

PT. CLADTEK INTERNATIONAL cabang batam yang terletak di Jl. Bawal KAV. 5 Batu Merah, Batam merupakan suatu perusahaan Manufaktur yang bergerak di bidang Produksi dan Penjualan BI- Metal Pipe yang menjual pipa bertekanan tinggi, dapat bertahan di kedalaman air dan temperatur tinggi dengan ukuran 4 ” sampai dengan 42 ” diameter dengan ketebalan tertentu dan panjang dari 6 sampai 18 meter, tergantung dari pemesanan. Berikut merupakan produk yang diproduksi oleh PT.CLADTEK INTERNATIONAL,

profit dalam menyusun anggaran penjualannya. Fenomena ini menyebabkan manajemen perusahaan tidak dapat mengukur dengan tepat berapa jumlah penjualan minimal yang harus dicapai oleh perusahaan agar tidak sampai mengalami kerugian maupun berapa jumlah yang tepat dari target penjualan yang harus dicapai untuk mendapatkan target laba tertentu.

Melihat pentingnya analisis cost volume profit di dalam perusahaan dalam menetapkan anggaran penjualan maka penulis tertarik untuk melakukan penelitian dengan judul: “ANALISIS DAMPAK PENERAPAN COST VOLUME

PROFIT ANALYSIS PADA PT. CLADTEK INTERNATIONAL

cab.BATAM”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka masalah yang ingin diteliti dirumuskan sebagai berikut: Bagaimanakah kemungkinan penerapan analisis cost volume profit dalam menetapkan anggaran penjualan pada PT. CLADTEK INTERNATIONAL cab. Batam?

C. Batasan Masalah

penjualan dengan memperhatikan parameter analisis titik impas (break even point), target laba, dan margin keamanan (margin of safety).

D. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan penelitian

Penelitian ini dilakukan dengan tujuan untuk memperoleh gambaran yang jelas tentang kemungkinan penerapan analisis cost volume profit dalam menetapkan anggaran penjualan pada PT. CLADTEK INTERNATIONAL cab. Batam

2. Manfaat penelitian

Adapun manfaat yang dapat diambil dari penelitian ini adalah:

a. Bagi penulis, untuk menambah wawasan dan pengetahuan bagaimana analisis cost volume profit dapat dimanfaatkan dalam menetapkan anggaran penjualan.

b. Bagi perusahaan, penelitian ini dapat memberikan masukan dan sumbangan pemikiran tentang bagaimana menetapkan anggaran penjualan yang baik dengan menggunakan analisis cost volume profit. c. Bagi pihak lain yang ingin melakukan penelitian tentang masalah yang

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Analisis Cost Volume Profit

a. Pengertian Analisis Cost Volume Profit

Menurut Hansen & Mowen (2005:274) ”Analisis biaya-volume-laba (cost-volume-profit analysis) merupakan suatu alat yang sangat berguna untuk

perencanaan dan pengambilan keputusan”. Sedangkan menurut Garrison, dkk (2006:322) ”Analisis biaya-volume-laba adalah satu dari beberapa alat yang berguna bagi manajer dalam memberikan perintah”.

Alat ini membantu manajemen suatu perusahaan untuk memahami hubungan timbal balik antara biaya, volume dan laba organisasi dengan memfokuskan pada interaksi antarlima lima elemen berikut: harga jual produk, volume atau tingkat aktivitas, biaya variabel per unit, total biaya tetap, dan bauran produk yang dijual.

Menurut Garrison, dkk (2006:350), ada beberapa asumsi yang mendasari analisis cost volume profit yaitu:

1. Harga jual konstan. Harga jual produk atau jasa tidak berubah ketika volume berubah.

2. Biaya adalah linear dan dan dapat secara akurat dibagi menjadi elemen variable dan tetap. Elemen variable adalah konstan per unit dan elemen tetap adalah konstan secara total dalam rentang yang relevan.

3. Dalam perusahaan dengan berbagai produk, bauran penjualan adalah konstan.

Analisis cost volume profit memiliki manfaat yang sangat banyak bagi manajemen suatu perusahaan. Manfaat dari penggunaan analisis ini adalah untuk membuat kalkulasi perencanaan laba dan anggaran penjualan dari suatu perusahaan menjadi akurat. Dengan mengunakan analisis cost volume profit akan dapat diketahui berapa jumlah penjualan impas agar perusahaan tidak mengalami kerugian maupun untung, untuk mengetahui berapa jumlah penjualan yang harus dicapai untuk mencapai target laba tertentu, Analisis cost volume profit juga dapat digunakan untuk mengetahui seberapa besar penjualan yang dapat membuat penurunan sebelum mengalami kerugian, serta dapat digunakan untuk menentukan kombinasi penjualan dari setiap jenis ukuran yang diproduksi untuk mencapai target laba yang telah ditetapkan.

b. Margin Kontribusi

Margin kontribusi menurut Garrison, dkk (2006:324) adalah “jumlah yang tersisa dari pendapatan dikurangi beban variabel”. Margin kontribusi merupakan jumlah yang tersisa untuk menutup biaya tetap dan memberikan keuntungan. Margin kontribusi juga dapat disajikan dalam bentuk persentase. Hansen & Mowen (2005:280) menyatakan bahwa rasio margin kontribusi (contribution margin ratio) adalah bagian dari setiap dolar penjualan yang tersedia untuk

menutup biaya tetap dan menghasilkan laba. Adapun rumus rasio margin kontribusi adalah:

Penjualan Kontribusi Margin

Kontribusi Margin

contoh:

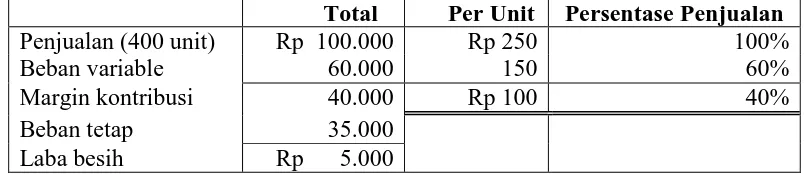

Tabel 2.1

PT. CLADTEK INTERNATIONAL Laporan Laba Rugi Kontribusi

Per 2006

Total Per Unit Persentase Penjualan Penjualan (400 unit) Rp 100.000 Rp 250 100%

Beban variable 60.000 150 60%

Margin kontribusi 40.000 Rp 100 40%

Beban tetap 35.000

Laba besih Rp 5.000

Perhitungan rasio margin kontribusi adalah sebagai berikut:

= =

Penjualan Kontribusi Margin

Kontribusi Margin

Rasio 40%

100.000 Rp

40.000 Rp

=

c. Analisis Titik Impas

Menurut Garrison, dkk (2006:325) ”Titik impas adalah tingkat penjualan dimana laba adalah nol”. Jadi dapat dikatakan bahwa titik impas merupakan titik di mana biaya dan pendapatan sama besarnnya sehingga tidak terjadi laba maupun rugi. Analisa terhadap titik impas ini digunakan untuk menentukan tingkat penjualan dan bauran produk yang diperlukan agar semua biaya yang terjadi dalam periode tersebut dapat tertutupi.

1) Metode Persamaan

Metode persamaan menggunakan data-data dari laporan laba rugi yang disusun dengan format kontribusi. Format laba rugi dapat disajikan dengan persamaan sebagai berikut:

Laba = (Penjualan – Beban Variabel) - Beban Tetap Persamaan tersebut dapat diubah menjadi:

Penjualan = Beban Variabel + Beban Tetap + Laba (Garrison, Noreen, Brewer, 2006:334)

Berdasarkan contoh sebelumnya, maka titik impas dapat dihitung sebagai berikut:

Penjualan = Beban Variabel + Beban Tetap + Laba X = 0,6X + Rp 35.000 + Rp 0

0,4X = Rp 35.000 X = Rp 87.500 di mana:

X = Total penjualan

0,6 = Rasio beban variabel (beban variabel + penjualan) Rp 35.000 = Total beban tetap

Titik impas dalam unit yang terjual adalah sebagai berikut: Rp 87.500/Rp 250 per unit = 350 unit.

2) Metode Margin Kontribusi

digunakan untuk menutupi biaya tetap. Untuk menentukan berapa unit yang harus dijual untuk mencapai titik impas, total biaya tetap dibagi dengan margin kontribusi per unit.

unit

(Garrison, dkk, 2006:336)

Dalam contoh di atas, perhitungan titik impas dengan mengguanakan metode margin kontribusi adalah sebagai berikut:

CM

Target laba juga dapat dihitung dengan menggunakan metode persamaan (equation method) dan metode margin kontribusi (contribution method).

1) Metode Persamaan

Penjualan = Beban Variabel + Beban Tetap + Laba 2) Metode Margin Kontribusi

unit

Berdasarkan contoh sebelumnya, misalkan target laba yang ingin dicapai perusahaan adalah Rp 40.000. Maka jumlah penjualan total yang harus dicapai adalah:

Jadi target laba dapat dicapai dengan menjual 750 unit per bulan, yang berarti dalam total penjualan berjumlah Rp 187.500 (Rp 250 per unit x 750 unit).

e. Margin Keamanan

Menurut Garrison, dkk (2006:338) ”Margin Keamanan (margin of safety) adalah kelebihan dari penjualan yang dianggarkan (aktual) di atas titik impas volume penjualan”. Margin keamanan menjelaskan jumlah dimana penjualan dapat menurun sebelum kerugian mulai terjadi. Semakin tinggi margin keamanan, semakin rendah risiko untuk tidak balik modal. Formula perhitungannya adalah sebagai berikut:

Margin Keamanan = Total Penjualan yang Dianggarkan – Penjualan Titik Impas

Berdasarkan contoh di sebelumnya, margin keamanan pada PT. CLADTEK INTERNATIONAL adalah :

Margin Keamanan = Total Penjualan yang Dianggarkan – Penjualan Titik Impas = Rp 187.500 – Rp 87.500

= Rp 100.000 atau 400 unit.

Margin keamanan ini berarti bahwa pada penjualan saat ini dengan harga jual dan struktur biaya saat ini, penurunan penjualan sebesar Rp 100.000 akan memenuhi titik impas saja

2. Analisis Perilaku Biaya

Hansen dan Mowen (2006:40) menyatakan biaya adalah ”kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa datang untuk organisasi”.

Dalam penggunaan analisis cost volume profit untuk menyusun dan menetapkan anggaran penjualan, sangat diperlukan pemahaman yang baik tentang pola prilaku biaya. Menurut Garrison, dkk (2006:256) ”Perilaku biaya (cost behavior) adalah bagaimana biaya akan bereaksi atau berubah dengan adanya

perubahan tingkat aktivitas bisnis”.

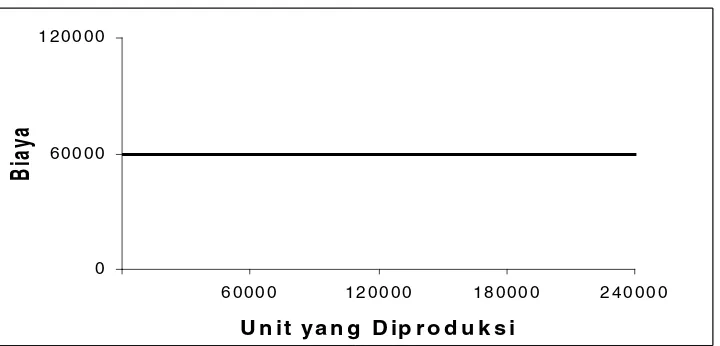

a. Biaya Tetap

Carter dan Usry (2006:58) mendefinisikan ”biaya tetap sebagai biaya yang secara total tidak berubah saat aktivitas bisnis meningkat dan menurun”. Dengan kata lain, biaya tetap per unit semakin kecil seiring dengan bertambahnya aktivitas dalam rentang relevan. Biaya tetap akan konstan dan jumlah totalnya akan berubah bila produksi berubah atau produksi bertambah dan sebaliknya bila produksi turun maka biaya tetap per unitnya akan naik. Contoh biaya tetap adalah biaya depresiasi aktiva tetap, biaya asuransi, biaya sewa, gaji manajer pabrik, pajak properti, dan biaya tetap lainnya.

Ilustrasi untuk biaya tetap disajikan pada contoh berikut: Biaya penyewaan mesin pemotong pada PT. CLADTEK INTERNATIONAL adalah biaya tetap, karena biaya tersebut akan tetap sebesar Rp.60.000 per tahun, tidak peduli berapa banyak potongan yang dihasilkan.

Tabel 2.2 Daftar Biaya Sewa

PT. CLADTEK INTERNATIONAL

Sewa Mesin Unit yang Diproduksi Biaya per unit

Rp 60.000 0 Rp -

60.000 60.000 1

60.000 120.000 0.5

60.000 180.000 0.33

60.000 240.000 0.25

Gambar 2.1 : Grafik Biaya Tetap

Biaya tetap dapat dibagi menjadi dua bagian. Untuk tujuan perencanaan, biaya tetap dipilah menjadi biaya yang telah ditentukan (committed) dan biaya yang dikeluarkan berdasarkan kebijakan manajemen (disretionary).

Biaya tetap yang telah ditentukan (committed fixed cost) berkaitan dengan investasi fasilitas, peralatan dan struktur organisasi pokok dalam suatu perusahaan. Contoh biaya ini meliputi penyusutan gedung dan peralatan, pajak bangunan, asuransi, gaji manajemen puncak dan karyawan operasional. Terdapat dua faktor yang berkaitan dengan biaya tetap yang telah ditentukan yaitu:

1) Biaya ini sifatnya jangka panjang. Biaya-biaya ini merupakan committed fixed costs karena keputusan manajemen dalam jangka pendek tidak

sanggup mengubah kembali biaya-biaya tersebut.

2) Biaya ini tidak dapat dikurangi menjadi nol meskipun pada jangka pendek tanpa mengganggu tungkat profitabilitas atau tujuan jangka panjang organisasi. Meskipun kegiatan operasi dihentikan, biaya ini tetap akan terjadi.

0 6 0 0 0 0 1 2 0 0 0 0

6 0 0 0 0 1 2 0 0 0 0 1 8 0 0 0 0 2 4 0 0 0 0

U n it ya n g D ip r o d u k s i

B

Biaya tetap kebijakan (disretionary fixed cost) merupakan biaya yang disebabkan oleh keputusan tahunan yang dibuat oleh manajemen untuk membelanjakan biaya tetap tertentu. Contoh biaya tetap kebijakan adalah iklan, riset, hubungan masyarakat, program pengembangan manajemen.

Karakteristik yang terpenting dari biaya tetap kebijakan adalah bahwa manajemen tidak terpaku pada keputusan yang berkaitan dengan biaya tersebut. Mereka masih dapat melakukan penyesuaian dari tahun ke tahun atau mungkin dalam waktu kurang dari satu tahun karena kondisi memang menuntut modifikasi keputusan manajemen.

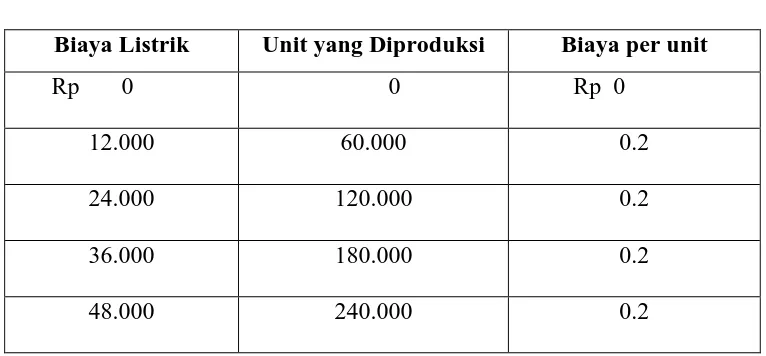

b. Biaya Variabel

Carter dan Usry (2006:59) mendefinisikan ”biaya variabel sebagai biaya yang secara total meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara proporsional terhadap penurunan aktivitas”. Biaya variabel per unit jumlahnya akan tetap pada saat terjadi perubahan tingkat aktivitas. Aktivitas tersebut dapat diwujudkan dengan berbagai bentuk, seperti unit yang dihasilkan, unit yang dijual, jam mesin yang dioperasikan, dan lain sebagainya. Dengan kata lain, biaya variabel menunjukkan jumlah per unit yang relatif konstan dengan berubahnya aktivitas dalam rentang yang relevan. Contoh biaya variabel adalah biaya bahan baku langsung, tenaga kerja langsung, dan komisi penjualan.

untuk memproduksi suatu produk. Biaya listrik akan berperilaku berbeda dengan biaya sewa mesin pemotong. Listrik dikonsumsi hanya jika output diproduksi, dan ketika lebih banyak output diproduksi maka lebih banyak listrik digunakan. Semakin banyak unit yang diproduksi, total biaya listrik meningkat secara proporsional. Daftar biaya variabel dapat dilihat pada tabel berikut:

Tabel 2.3 Daftar Biaya Variabel PT. CLADTEK INTERNATIONAL

Biaya Listrik Unit yang Diproduksi Biaya per unit Rp 0 0 Rp 0

12.000 60.000 0.2

24.000 120.000 0.2

36.000 180.000 0.2

48.000 240.000 0.2

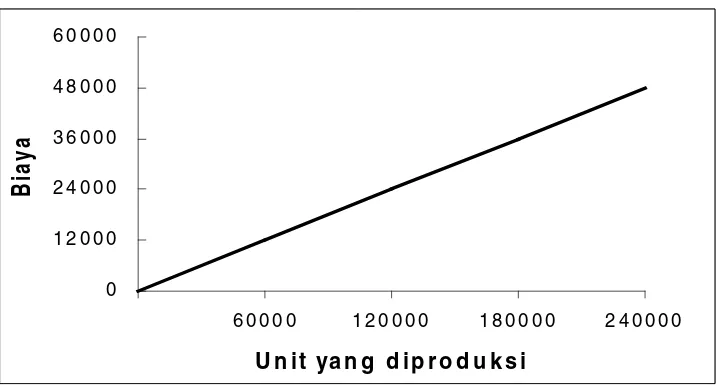

Gambar 2.2 : Grafik Biaya Variabel

Beberapa biaya variabel berperilaku sebagai biaya variabel sejati (true variable) atau varibel proporsional (proportionately variable) dan memiliki pola

bertahap (step-variable).

1) Biaya variabel sejati (true variable)

Bahan langsung dianggap sebagai biaya variabel sejati karena jumlah yang digunakan selama satu periode akan memiliki proporsi langsung dengan tingkat aktivitas produksi. Lebih jauh lagi, bahan langsung yang dibeli tetapi tidak digunakan dapat disimpan di gudang dan digunakan lagi pada periode mendatang.

2) Biaya variabel bertahap (step-variable)

Upah tenaga kerja pemeliharaan biasanya dianggap variabel tetapi biaya tenaga kerja ini tidak memiliki perilaku yang sama dengan biaya bahan langsung. Tidak seperti biaya bahan langsung, waktu kerja bagi tenaga pemeliharaan biasanya ditentukan dalam bentuk borongan tidak dapat disimpan dan digunakan

0 1 2 0 0 0 2 4 0 0 0 3 6 0 0 0 4 8 0 0 0 6 0 0 0 0

6 0 0 0 0 1 2 0 0 0 0 1 8 0 0 0 0 2 4 0 0 0 0

U n it ya n g d ip r o d u k s i

B

pada periode mendatang. Selain itu, jam kerja pemeliharaan yang tidak dimanfaatkan tidak dapat disimpan dan digunakan pada periode mendatang.

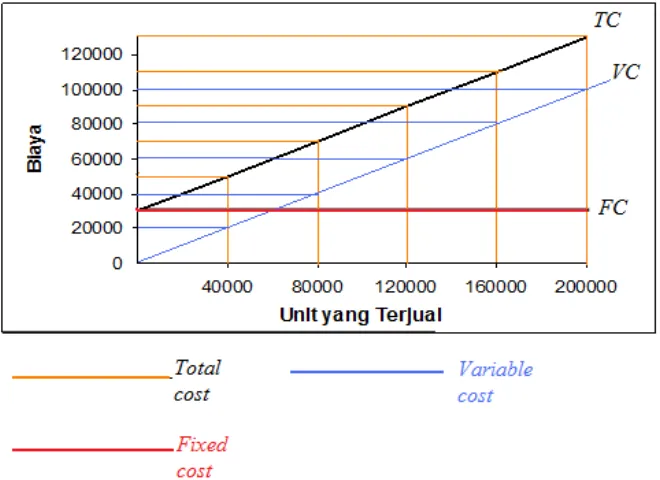

Contoh :

Tabel 2.4

Daftar Biaya Penjualan PT. CLADTEK INTERNATIONAL

Unit yang Terjual

Biaya Variabel Penjualan

Biaya Tetap Penjualan

Total Biaya Penjualan

Biaya Penjualan per unit

40.000 20.000 30.000 50.000 1,25

80.000 40.000 30.000 70.000 0,88

120.000 60.000 30.000 90.000 0,75

160.000 80.000 30.000 110.000 0,69

200.000 100.000 30.000 130.000 0,68

Untuk melihat biaya tetap secara grafis dapat dilihat pada tabel berikut

3. Analisis Biaya Semivariabel

Carter dan Usry (2006:60) mendefinisikan ”biaya semivariabel sebagai biaya yang memperlihatkan baik karakteristik-karakteristik dari biaya tetap maupun biaya variabel”. Biaya semivariabel merupakan biaya yang mengandung unsur biaya variabel dan juga unsur biaya tetap. Biaya semivariabel terjadi karena hubungan jumlah biaya dengan basis aktivitas atau fungsi biaya memiliki unsur yang tetap dan unsur yang variabel terhadap perubahan volume aktivitas. Sebagian dari biaya semivariabel berubah seiring dengan volume aktivitas dan sebagian lagi berperilaku tetap selama periode tertentu. Contoh biaya semivariabel adalah biaya listrik, air, telepon, dan biaya pemeliharaan.

Dalam penerapan analisis cost volume profit, biaya semivariabel harus dapat dibagi ke dalam biaya tetap dan biaya variabel. Hal ini menjadi asumsi utama yang harus dipenuhi dalam penerapan analisis cost volume profit.

Beberapa metode yang dapat digunakan untuk memisahkan biaya semivariabel ke dalam unsur biaya tetap dan biaya variabel adalah High-low Method, Scattergraph Method, Least Squares Regression Method, Stand by Cost

Method.

a. High-low Method

Garrison, dkk (2006:279) menyatakan bahwa:

Ilustrasi untuk pemisahan biaya semivariabel dengan menggunakan high-low method dapat dilihat pada contoh berikut:

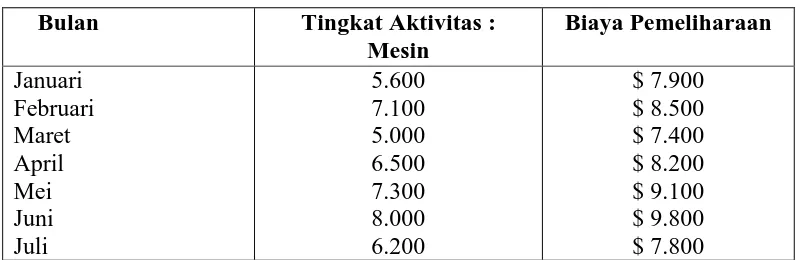

Tabel 2.5

Daftar Biaya Pemeliharaan PT. CLADTEK INTERNATIONAL Bulan Tingkat Aktivitas :

Dengan menggunakan high-low method, pertama diidentifikasikan periode dengan aktivitas terendah dan tertinggi yang dalam hal ini adalah bulan Juni dan Maret. Kemudian data biaya dan aktivitas dari kedua periode tersebut digunakan untuk memperkirakan komponen biaya variabel dan biaya tetap sebagai berikut:

Mesin Biaya

Pemeliharaan Tingkat aktivitas tertinggi (Juni)

Tingkat aktivitas terendah (Maret)

8.000

Biaya tetap = Total biaya - Elemen biaya variabel = $9.800 – ($0,8 x 8.000)

Biaya pemeliharaan dapat disajikan dengan persamaan linear berikut: Y = 3.400 + $ 0.8 X

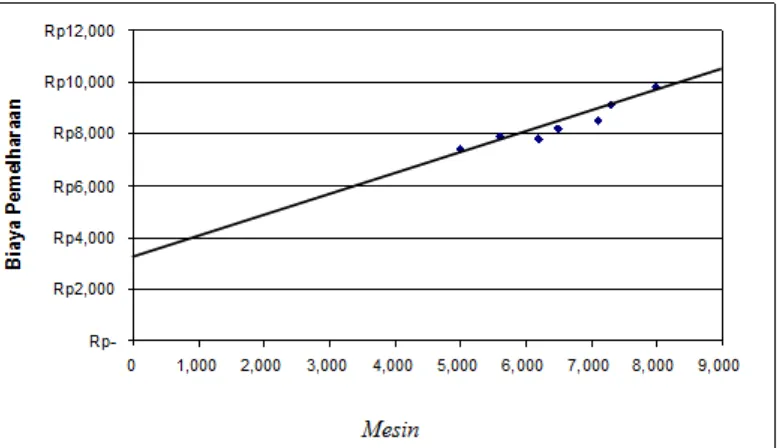

b. Scattergraph Method

Carter dan Usry (2006:65) mengatakan bahwa metode scattergraph dapat digunakan untuk menganalisis perilaku biaya. Dalam metode ini, biaya yang dianalisis disebut biaya variabel dependen dan diplot di garis vertikal atau yang disebut sumbu y.

Metode ini lebih akurat dibandingkan dengan high-low method karena metode ini memperhitungkan semua data biaya yang tersedia, bukan hanya dua titik data. Metode ini memungkinkan inspeksi data secara visual untuk menentukan apakah biaya tersebut tampak terkait dengan aktivitas itu dan apakah hubungannya mendekati linear. Dengan menggunakan contoh sebelumnya, scattergraph biaya pemeliharaan dengan tingkat aktivitas mesin disajikan pada grafik berikut:

Total biaya Pemeliharaan

Gambar 2.4 : Grafik Analisis Biaya Metode Scattergraph

c. Least Squares Regression Method

Menurut Garrison, dkk (2006:282) ”Metode regresi kuadrat terkecil (least-squares regression) adalah metode yang memisahkan biaya semivariabel menjadi

komponen biaya tetap dan biaya variabel dengan menggunakan seluruh data”. Metode ini merupakan metode yang paling akurat dibandingkan dengan metode lainnya karena metode ini menggunakan perhitungan matematis. Metode least-squares regression untuk membuat estimasi hubungan linier didasarkan

pada persamaan linier:

Y = a + bX

( )( )

X = Tingkat aktivitas (variabel independen) Y = Total biaya semivariabel (variabel dependen) a = Total biaya tetap (titik potong pada sumbu vertikal ) b = Biaya variabel per unit aktivitas (kemiringan) n = Jumlah pengamatan

∑ = Jumlah seluruh n

Selain dengan metode manual, metode least-squares regression juga dapat dihitung dengan dengan program komputer seperti Microsoft Excel. Dengan menggunakan contoh sebelumnya, pemisahan biaya semivariabel dengan menggunakan least-squares regression method dapat dihitung dengan menggunakan program Microsoft Excel pada komputer. Titik potong atau nilai a dapat dihitung dengan mengguanakan fungsi INTERCEPT, kemiringan atau nilai b dihitung dengan menggunakan fungsi SLOPE, dan nilai R2 dihitung dengan fungsi RSQ.

Tabel 2.6

Titik Potong $ 3,431 Kemiringan $ 0,759 R2 0,90

Berdasarkan perhitungan dengan Excel, biaya pemeliharaan tetap sebesar $3.431 per bulan dan biaya variable $0,759 per mesin per hari. Dengan demikian rumusnya dapat disajikan sebagai berikut:

Y = a + bX

Y = $ 3.431 + $ 0,759X

d. Stand by Cost Method

Metode biaya bersiap (stand by cost method) atau metode biaya berjaga adalah metode pemisahan biaya tetap dan biaya variabel dengan cara menghitung besarnya biaya pada keadaan perusahaan atau pabrik ditutup untuk sementara tetapi dalam keadaan siap berproduksi. Besarnya biaya pada keadaan perusahaan ditutup untuk sementara disebut biaya bersiap dan dianggap sebagai total biaya tetap. Setelah total biaya tetap diketahui, langkah berikutnya adalah menentukan besarnya biaya variabel.

contoh:

Tabel 2.7 Daftar Biaya Listrik

PT. CLADTEK INTERNATIONAL

Bulan Jam Mesin Biaya Listrik

N X y

Januari 1.400 30.880

Februari 1.600 33.920

Maret 1.200 28.000

April 1.800 37.360

Juni 2.000 40.400

Juli 1.800 37.720

Agustus 2.400 45.040

September 2.600 49.000

Oktober 3.000 55.000

November 2.200 43.000

Desember 1.600 33.680

Total 24.000 480.000

Misalkan pada saat kegiatan pabrik dihentikan sementara dalam jangka waktu satu bulan besarnya biaya bersiap Rp 15.000, maka biaya ini adalah total biaya tetap per bulan atau a. Besarnya biaya variabel rata-rata per bulan adalah:

=

Jadi anggaran fleksibel adalah :

Per bulan: Y= a + bX = Rp 15.000 + Rp 12,5 X Per tahun: Y = a (12) + bX = Rp 180.000 + Rp 12,5 X

4. Anggaran Penjualan

anggaran keuangan, maka anggaran penjualan yang seakurat mungkin sangatlah penting.

Pada dasarnya anggaran penjualan ini akhirnya akan menggambarkan berapa revenue yang diterima sebagai akibat dilakukannya penjualan-penjualan pada

periode yang akan datang. Anggaran penjualan ini meliputi data: a. Jenis produk yang dijual

b. Volume produk yang dijual c. Harga produk per satuan d. Wilayah pemasaran

Anggaran penjualan akan menjadi dasar untuk penyusunan anggaran-anggaran lainnya. Dengan kata lain anggaran-anggaran-anggaran-anggaran lainnya disusun dengan terlebih dahulu memperhatikan rencana kegiatan penjualan. Perusahaan tidak boleh begitu saja menyusun rencana produksinya. Apabila tidak diperhitungkan, maka kemungkinan sebagian besar produk tidak dapat terjual.

Dalam pelaksanaannya, penyusunan anggaran penjualan ini agak sulit dilakukan, karena harus mempertimbangkan beberapa faktor pembatas, seperti kemampuan menjual yang dimiliki perusahaan. Akibatnya penyusunan anggaran penjualan memerlukan teknik forecasting (peramalan) yang tepat, yang membuat estimasi kegiatan masa depan, dengan mendasarkan diri pada pengamalan-pengamalan masa lalu. Tentu saja perlu diperhatikan pula kemungkinan terjadinya perubahan-perubahan di masa yang akan datang seperti:

c. Penemuan-penemuan baru (kemajuan teknologi)

Kesalahan penyusunan anggaran penjualan akan berakibat anggaran-anggaran lain juga ikut mengalami kesalahan-kesalahan yang akhirnya merugikan perusahaan. Oleh karena itu anggaran penjualan harus disusun oleh manajemen perusahaan dengan akurat.

Anggaran penjualan juga dapat disusun dengan menggunakan alat bantu analisis cost volume profit. Analisis cost volume profit akan menguraikan parameter analisis impas (break even point), target laba, dan margin keamanan (margin of safety). Dengan analisis ini anggaran penjualan dapat disusun dengan mengetahui berapa jumlah penjualan pada titik impas atau jumlah penjualan dimana perusahaan tidak mengalami kerugian maupun keuntungan, jumlah dimana penjualan dapat menurun sebelum kerugian mulai terjadi, dan berapa jumlah penjualan yang harus dicapai untuk mencapai target laba yang telah ditetapkan manajemen perusahaan. Dengan demikian anggaran penjualan dapat disusun secara akurat dan terperinci.

B. Tinjauan Penelitian Terdahulu

perencanaan laba dengan menggunakan parameter analisis titik impas, target laba, margin keamanan, dan bauran penjualan pada PT Gold Coin Indonesia. Hasil penelitiannya menunjukkan bahwa perencanaan laba lebih terprinci dibandingkan perencanaan laba konvensional dan komposisi bauran produk juga dapat lebih sederhana dan ringkas dengan menggunakan analisis cost volume profit.

C. Kerangka Konseptual

Kerangka konseptual dalam penelitian ini dapat digambarkan melalui bagan alur berikut yang disertai dengan penjelasan kualitatif.

Gambar 2.5

Keterangan Bagan :

Hubungan dari harga jual produk, biaya variabel, dan biaya tetap pada PT. CLADTEK INTERNATIONAL dapat diterapkan Anallisis Cost Volume Profit (CVP). Analisis cost volume profit akan menguraikan jumlah penjualan pada titik

BAB III

METODE PENELITIAN

A. Jenis penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif, yaitu suatu metode di mana data yang dikumpulkan kemudian disusun, diinterpretasikan, dianalisis, dan diklasifikasikan sesuai dengan kejadian sebenarnya.

B. Jenis data

Data yang digunakan dalam penelitian ini terdiri dari:

1. Data Primer, yaitu data yang diperoleh langsung dari perusahaan. Misalnya: data yang diperoleh sebagai hasil wawancara dari pihak-pihak terkait di PT. CLADTEK INTERNATIONAL cabang Batam.

2. Data Sekunder, yaitu data yang telah diolah dan telah menjadi dokumen di perusahaan, antara lain:

a. Data biaya produksi

b. Data biaya pemasaran dan administrasi c. Data penjualan

C. Teknik Pengumpulan Data

1. Teknik wawancara, yaitu dengan melakukan tanya jawab secara langsung dengan bagian akuntansi pada PT. CLADTEK INTERNATIONAL cabang Batam.

2. Teknik dokumentasi yaitu dengan cara mengumpulkan data sekunder yang telah terdokumentasi baik data keuangan maupun data non-keuangan.

D. Teknik Analisis Data

Penelitian ini menggunakan teknik analisis data sebagai berikut :

1. Mengklasifikasikan biaya produksi, biaya pemasaran, dan biaya administrasi yang terdapat pada PT. CLADTEK INTERNATIONAL cabang Batam menjadi biaya tetap, biaya variabel, dan biaya semivariabel. 2. Melakukan pemisahan biaya semivariabel menjadi biaya tetap dan biaya

variabel. Pemisahan biaya listrik dilakukan dengan metode least-squares regression, sedangkan biaya semivariabel lainnya dilakukan pemisahannya

dengan metode stand by cost dikarenakan pengalokasian setiap komponen biaya semivariabel tidak berdasarkan pemicu biaya (cost driver) tertentu. 3. Melakukan perhitungan titik impas (break event point) untuk seluruh

produk dan masing-masing produk.

4. Melakukan perhitungan jumlah penjualan yang harus terjual untuk mencapai target laba yang ditetapkan perusahaan untuk penyusunan anggaran penjualan.

6. Membandingkan anggaran penjualan yang disusun dengan mengguanakan analisis cost volume profit (hasil analisis) dengan anggaran penjualan yang disusun oleh PT. CLADTEK INTERNATIONAL cabang Batam.

E. Jadwal dan Lokasi Peneltian

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum PT Berkat Timur Jaya Medan a. Sejarah Singkat Perusahaan

PT Cladtek International cabang Batam didirikan pada tanggal 10 September 2008 dengan alamat Jl. Bawal KAV.IV BATUMERAH, Pulau Batam. CladTek adalah kelompok perusahaan yang telah berevolusi dari sebuah perusahaan fabrikasi, didirikan dengan portofolio yang mencakup Cladding dan teknik Weld Overlay untuk kapal, kepala dished dan semua komponen terkait. Bi-logam dilapisi pipa adalah produk yang unik juga diproduksi oleh CladTek. Sebagai akibat langsung dari meningkatnya permintaan pasar untuk layanan ini, dan untuk lebih meningkatkan kualitas kami, teknologi dan portofolio produk kami telah membentuk CladTek International yang menyediakan spesialis penjualan dan layanan pemasaran kepada Weld Overlay Cladding dan industri.

b. Struktur Organisasi Perusahaan

Dengan adanya struktur organisasi suatu perusahaan, maka setiap pimpinan perusahaan maupun bawahannya akan mengetahui dengan jelas sampai dimana kegiatan-kegiatan yang harus dilakukan, batas-batas yang ada padanya dan kepada siapa dia harus bertanggung jawab. Berhasil tidaknya suatu perusahaan dalam pencapaian tujuannya banyak dibantu dengan adanya struktur organisasi perusahaan. Dengan demikian struktur organisasi perusahaan bukanlah merupakan suatu tujuan perusahaan tetapi dipergunakan sebagai alat pencapaian tujuan merupakan yang telah ditetapkan.

Sebagai perusahaan yang menjalankan usahanya harus mempunyai struktur organisasi yang lengkap yang disesuaikan dengan keadaan perusahaan antara lain sifat perusahaan, ukuran penyebaran operasi dan lain sebagainya. PT. CLADTEK INTERNATIONAL mempunyai struktur organisasi garis dan staff (Lampiran 1) di mana kekuasaan dan wewenang akan menurun ke bawah dan semakin sempit kekuasaannya.

Dibawah ini tugas tanggung jawab dari setiap departemen yang ada pada struktur organisasi tersebut akan diuraikan sebagai berikut :

1) Komisaris

2) Direktur Utama

Tugas dan tanggung jawab direktur utama adalah :

a) Merumuskan dan menetapkan tujuan utama, kebijakan dan rencana jangka panjang sebagai pedoman dalam menjalankan operasional perusahaan. b) Menelaah dan menyutujui semua anggaran penjualan, anggaran biaya

sehubungan dengan perencanaan laba.

c) Memonitor dan menilai hasil implementasi kebijakan rencana dan program reaksi anggaran dan pencapaian target.

d) Direktur utama bertanggung jawab langsung kepada dewan komisaris. e) Merupakan tanggung jawab tunggal atas operasi sumber daya dan faktor

produksi perusahaan dengan seluruh potensinya.

Direktur utama dalam perusahaan ini bekerja sama didalam menjalankan tugas dan tanggung jawabnya dengan 4 departemen yaitu :

a) Dep. Keuangan, b) Dep. Produksi, c) Dep. Pemasaran,

d) Dep. Umum atau Tata Usaha.

3) Departemen Keuangan

Departemen keuangan mempunyai tugas dan tanggung jawab sebagai berikut :

b) Bertanggung jawab kepada direktur utama atas perhitungan analisis volume, biaya dan laba untuk perencanaan laba.

c) Menyusun kebijakan dalam upaya menaikkan volume penjualan dengan menyusun strategi marketing perusahaan.

d) Melaksanakan kegiatan meliputi pengelolahan, pengarahan dan pengawasan di bidang keuangan. Sistem informasi akuntansi, perpajakan dan asuransi perusahaan.

Satuan Pengawas Intern mempunyai tugas sebagai berikut :

a) Melaksanakan pengawasan administrasi keuangan dan pengendalian seluruh kekayaan perusahaan.

b) Mengendalikan pengawasan atas anggaran pendapatan, biaya dan penggunaan dana perusahaan.

c) Mengadakan pengawasan atas penyelenggaraan tata kerja dan prosedur dari unit-unit organisasi perusahaan dan unit-unit pelayanan menurut ketentuan yang berlaku.

d) Mengawasi kegiatan operasional perusahaan dan memberi peniliaian, saran-saran atau pertimbangan kepada Direktur Utama.

4) Departemen Produksi

Tugas dan tanggung jawab departemen produksi adalah :

b) Membina dan menilai segala sumber daya perusahaan yang masih potensial se-optimal mungkin.

Selain tugas dan tanggung jawab, departemen produksi juga menerima laporan dari bawahannya yaitu bagian bahan baku dan bagian pembuatan atau perancang pipa. Tugas dan tanggung jawab dari kedua bawahan adalah sebagai berikut :

a) Bagian bahan baku tugas dan tanggung jawabnya sebagai adalah :

(1) Melaksanakan pekerjaan sehari-hari (menerima bahan baku, mengawasi atau melakukan penyortiran bahan baku yang masuk, serta mengtur penempatan digudang bahan baku).

(2) Menandatangani bon keluar dan masuk bahan baku ke gudang sesuai dengan catatan atau bon hasil kerja bagian produksi yang akan memakainya.

(3) Sebagai material supervisor mempunyai wewenang penuh atas kualitas atau mutu bahan baku yang masuk dan yang keluar gudang material dan mengatur benar letak atau tempat material sesuai jenis ukuran dan kondisi material.

(4) Merawat dan mengatur didalam dan diluar gudang agar selalu rapi. (5) Mewaspadai kemungkinan-kemungkinan yang akan menimbulkan

terjadinya kebakaran karena kelalaian para karyawan dan karyawati. b) Bagian pembuatan atau perancang pipa. Tugas dan tanggung jawabnya

(1) Melaksanakan tugas sehari-hari dibidang rancang merancang atau model produk dari berbagai jenis barang atau komoditi pipa yang akan diproduksi.

(2) Sebagai perancang membuat contoh atau sampel komoditi ekspor harus memiliki ketelitian dan kreatif yang diperkirakan akan disenangi pembeli.

(3) Bertanggung jawab penuh kepada para bawahan yakni kabag rangka, kabag gosok, kabag cat, quality control dan gudang mengkontrol para unitnya masing-masing.

(4) Melaksanakan tugas-tugas lain yang terkait dengan operasional internal produksi perusahaan yang diberikan oleh departemen prosuksi dan bahan baku.

5) Departemen pemasaran

Departemen pemasaran ini melaksanakan penjualan dan pendistribusian pipa yang telah diproduksikan sesuai dengan ketentuan yang ditetapkan dan departemen ini mempunyai 2 bawahan yang akan membantu untuk menjalankan kegiatan pemasaran yaitu kabag ekspor dan dibawahnya adalah staff ekspor yang memiliki 3 orang anggota, dimana dijelaskan tugas dan tanggung jawabnya masing-masing yaitu :

Kabag ekspor mempunyai tugas dan tanggung jawab sebagai berikut :

b) Mengatur dan manata arsip dokumen ekspor sebaik-baiknya, buku pedoman dan peraturan ekspor dan yang terkait dengan pekerjaan.

c) Mempedomani arahan dan masukan atau informasi dan petunjuk dari direksi dalam rangka peningkatan sirkulasi ekspor perusahaan.

Staf bagian ekspor mempunyai tugas dan tanggung jawab sebagai berikut : a) Mengerjakan semua kegiatan ekspor dibidang teknis administrasi yang

bermuara dari data-data dan petunjuk direksi yang meliputi :

(1) Menjadwalkan dan mempersiapkan pelaksanaan ekspor sesuai dengan petunjuk yang diberikan.

(2) Mengerjakan dokumen ekspor yang telah dijadwalkan.

(3) Mengerjakan dan mengurus surat keterangan asal barang di departemen perdagangan.

(4) Mebukukan dalam buku ekspor atas transaksi yang terjadi, dan menyimpan arsip/ berkas yang lengkap.

b) Menata buku pedoman ekspor, surat-surat keputusan dan peraturan-peraturan dari instasi yang terkait yang ada hubungannya dengan pekerjaan melaksanakan ekspor.

6) Departemen Umum atau Tata Usaha

a) Melaksanakan tugas sehari-hari mengkoordinir aktivitas yang dikerjakan tata usaha administrasi secara tepat yang telah ditetapkan didalam sistem dan perusahaan, tugas sehari-hari diantaranya adalah :

(1) Menghimpun surat-surat izin, akte, jamsostek, ketetapan, serta buku-buku petunjuk ataupun pedoman baik dari departemen pemerintah maupun asosiasi non-pemerintah.

(2) Mengkoordinir pelaksanaan setoran pajak, jamsostek ataupun asuransi lain, laporan ke dinas industri, depnaker dan instansi pemerintah lainnya.

(3) Menerima dan mendisposisi surat masuk untuk direksi atau kebagian yang terkait kepentingannya kecuali sifatnya konviden atau pribadi. (4) Membalas surat ataupun menandatangani surat yang dianggap perlu

setelah ada disposisi dari direksi.

(5) Mengkoordinir penyerahan uang tunai, cek ataupun giro di kantor untuk mengatur pengeluaran biaya harian atau bulanan untuk kantor. b) Melayani dan mengurus tamu atau petugas dari instansi pemerintah

ataupun non-pemerintah yang berkepentingan dengan perusahaan.

c) Melakukan koordinasi kinerja dan menerima masukan kerja yang telah ditetapkan.

d) Melaksanakan tugas sebagai staff direksi didalam lingkungan internal maupun eksternal yang telah ditetapkan.

(1) Mengadakan buku induk personalia berisi biodata setiap karyawan. (2) Mengadakan buku prestasi dan peringatan atau teguran kerja untuk

evaluasi penilaian prestasi tenaga kerja.

(3) Mengawasi dan mengkontrol kebenaran pengisian daftar hadir.

(4) Merencanakan jadwal cuti bulanan atau tahunan dan mengusulkannya. (5) Memberhentikan karyawan yang menyalahi peraturan perusahaan. b) Menata kitab UU ketenagakerjaan dan peraturan-peraturan depnaker dan

perusahaan serta terkait dengan ketenagakerjaan.

c) Menerima dan melayani petugas dari pemerintah berdasarkan surat perintah tugas yang diperlihatkan.

d) Mengkoordinasi tenaga keamanaan siap dipakai.

e) Mengkoordinir pelaksanaan administrasi di unit-unit kerja dan payroll. f) Menjalin kinerja sebaik-baiknya dengan kepala-kepala bagian dan

melaksanakan tugas-tugas lain berdasarkan arahan dari staff direksi.

2. Klasifikasi Biaya dan Volume Penjualan Aktual

Tabel 4.1 Data Biaya

PT. CLADTEK INTERNATIONAL BATAM Periode 2010

- Biaya Pengiriman/Ekspor 1,629,007,800

Total Biaya Penjualan 1,705,007,800 Total Biaya Administrasi & Umum 304,842,320

Total Biaya 15,756,501,572

Selama tahun 2010 PT. CLADTEK INTERNATIONAL telah menjual produknya sebanyak 2.610 unit. Berikut akan disajikan tabel data penjualan aktual (2.610 unit) selama tahun 2010.

Tabel 4.2

PT CLADTEK INTERNATIONAL BATAM Data Penjualan Aktual Tahun 2010

# DESCRIPTION LENG

TH (MTR)

VALUE

1 Pipe 10" S40 with overlay 316L 1.238 Rp 1,349,651,198.00 2 Pipe 10" S80 with overlay UNS 4400 1.230 Rp 1,995,130,329.50 3 Pipe 12" S40 with overlay 317L 1.216 Rp 1,715,265,237.00 4 Pipe 12" S40 with overlay 316L 0.482 Rp 669,815,226.50 5 Pipe 12" STD with overlay 316L 2.322 Rp 3,124,611,444.50 6 Pipe 6" S40 with overlay 317L 1.500 Rp 821,557,936.50 7 Pipe 6" S40 with overlay 316L 3.385 Rp 1,869,575,400.00 8 Pipe 6" S40 with overlay UNS 4400 0.946 Rp 517,070,442.00 9 Pipe 6" S80 with overlay 317L 0.440 Rp 318,230,230.50 10 Pipe 6" S80 with overlay 316L 0.850 Rp 636,460,461.00 11 Pipe 8" S40 with overlay 317L 2.604 Rp 2,061,696,707.00 12 Pipe 8" S80 with overlay 317L 1.260 Rp 1,383,578,577.50 13 Pipe 8" S80 with overlay 316L 0.826 Rp 916,755,014.00 14 Pipe 14" CRA linepipe overlay X65 7.500 Rp 123,935,700.00 15 Pipe 16" CRA linepipe overlay X65 7.500 Rp 967,439,340.00

* UNS NO4400 =

** Overlay 316L =

*** Overlay 317L =

** & *** Different Specification

B. Analisis Hasil Penelitian 1. Analisis Perilaku Biaya

Dalam penerapan analisis cost volume profit, semua biaya harus dapat diklasifikasikan menjadi biaya tetap dan biaya variabel. Adapun pengklasifikasian biaya –biaya yang ada pada PT. CLADTEK INTERNATIONAL dapat dilihat sebagai berikut:

Tabel 4.3

Pengklasifikasian Biaya

PT CLADTEK INTERNATIONAL BATAM Periode 2010

(Dalam Rupiah)

Jenis Biaya Biaya

Variabel

Biaya Tetap Biaya Semivariabel - Pemeliharaan Peral. & Bangunan

Pabrik 120,200,000

- Biaya Angkut Pabrik 91,350,000

Total 15,756,501,572 Sumber: Data Olahan Penulis

Dari data di atas dapat dilihat bahwa jumlah biaya semivariabel terdiri dari biaya listrik, telepon dan telegram, serta biaya pemeliharaan dan reperasi mesin. Pemisahan biaya listrik menjadi biaya tetap dan biaya variabel dapat dilakukan dengan menggunakan metode least squares regression, sedangkan biaya semivariabel lainnya dilakukan pemisahannya dengan menggunakan metode stand by cost karena pengalokasian setiap komponen biaya semivariabel tersebut tidak

berdasarkan pemicu biaya (cost driver) tertentu.

Pemisahan biaya listrik dilakukan dengan menggunakan metode least squares regression. Karena perubahan biaya listrik dipengaruhi oleh jam kerja

mesin, maka pemisahan biaya semivariabel untuk biaya listrik dilakukan dengan - Biaya Analisa & Seleksi 15,000,000

- Pajak Bumi & Bangunan Pabrik 57,453,800

Total Biaya Produksi

2. Biaya Penjualan

- Biaya Gaji Bag. Penjualan 76,000,000 - Biaya Pengiriman/Ekspor 1,629,007,800

3. Biaya Administrasi & Umum

- Biaya Perjalanan Dinas 50,000,000

- Gaji Bagian Kantor 57,600,000

- Telepon & Telegram 13,294,320

- Administrasi Kantor 15,000,000

- Tunjangan Hari Raya 160,448,000

- Koran & Majalah 1,000,000

- Serba-serbi 3,000,000

- Tunjangan Kesehatan Peg. Kantor 4,500,000

menghubungkan antara banyaknya listrik yang digunakan dengan jam kerja mesin.

Biaya pemakaian listrik merupakan variabel tidak bebas (y), sedangkan besarnya jam kerja langsung merupakan variabel bebas (x). Pemisahan biaya listrik dengan menggunakan metode least squares regression dengan menggunakan program Microsoft Excel pada komputer adalah sebagai berikut:

Tabel 4.4 Biaya Listrik

PT. CLADTEK INTERNATIONAL BATAM Periode 2010

Bulan

Jam Kerja Mesin

Biaya Listrik (Rp)

Januari 230 71,715,260

Februari 182 55,843,885

Maret 221 67,810,433

April 228 69,958,275

Mei 215 65,969,426

Juni 210 64,435,253

Juli 240 73,640,290

Agustus 190 55,848,150

September 234 69,348,869

Oktober 224 66,280,524

November 230 68,121,532

Desember 200 58,916,495

Total 2604 787,888,392

Sumber: PT CLADTEK INTERNATIONAL

Titik Potong (a) Rp 4.813.783,62 Kemiringan (b) Rp 280.385,17 R2 0,99

Y = Rp 4.813.783,62 + Rp 280.385,17 X

Jadi biaya tetap untuk listrik adalah Rp 4.813.783,62 dan biaya variabelnya Rp 280.385,17 per jam kerja mesin. Dengan demikian untuk biaya listrik, jumlah biaya variabel dan biaya tetap adalah:

Biaya Variabel Rp 730.122.989 Biaya Tetap 57.765.403 Total Rp 787.888.392,00

Untuk memisahkan biaya semivariabel lainnya, yaitu dengan menggunakan stand by cost method maka harus dapat ditaksir berapa proporsi dari biaya ini

yang merupakan biaya tetap. Hal ini dapat dilakukan dengan memperkirakan berapa cadangan dana yang harus disiapkan untuk berjaga-jaga apabila perusahaan menghentikan seluruh aktivitas operasinya.

Pihak manajemen PT. CLADTEK INTERNATIONAL menetapkan bahwa 25 % dari biaya semivariabel akan tetap dikeluarkan perusahaan meskipun seluruh aktivitas operasi dihentikan. Perhitungan biaya semivariabel pada PT. CLADTEK INTERNATIONAL dengan menggunakan meetode stand by cost adalah sebagai berikut:

Dengan demikian jumlah biaya variabel dan biaya tetap setelah pemisahan biaya semivariabel secara keseluruhan adalah:

Biaya Variabel = Rp 13.850.133.900 + Rp 730.122.989 + Rp 69.820.740 = Rp 14.650.077.629

Biaya Tetap = Rp 1.025.384.960 + Rp 57.765.403 + Rp 23.273.580 = Rp 1.106.423.943

Total = Rp 15.756.501.572

2. Penerapan Analisis Cost Volume Profit Dalam Menetapkan Anggaran Penjualan

a. Analisis Margin Kontribusi (Contribution Margin)

Tabel 4.5

PT. CLADTEK INTERNATIONAL BATAM Laporan Laba Rugi Kontribusi

Periode 2010 (Dalam Rupiah) N

o Produk Penjualan Biaya Variabel Margin Kontribusi

1 Pipe 10" S40 with overlay 316L Rp 1,349,651,198.00 Rp1,122,611,312.60 Rp 227,039,885.40

2 Pipe 10" S80 overlay UNS N04400 Rp 1,995,130,329.50 Rp 561,305,656.30 Rp 1,433,824,673.20

3 Pipe 12" S40 with overlay 317L Rp 1,715,265,237.00 Rp1,122,611,312.60 Rp 592,653,924.40

4 Pipe 12" S40 with overlay 316L Rp 669,815,226.50 Rp 561,305,656.30 Rp 108,509,570.20

5 Pipe 12" STD with overlay 316L Rp 3,124,611,444.50 Rp1,683,916,968.90 Rp 1,440,694,475.60

6 Pipe 6" S40 with overlay 317L Rp 821,557,936.50 Rp1,122,611,312.60 (Rp 301,053,376.10)

7 Pipe 6" S40 with overlay 316L Rp 1,869,575,400.00 Rp2,245,222,625.20 (Rp 375,647,225.20)

8 Pipe 6" S40 overlay UNS N04400 Rp 517,070,442.00 Rp 561,305,656.30 (Rp 44,235,214.30)

9 Pipe 6" S80 with overlay 317L Rp 318,230,230.50 Rp 561,305,656.30 (Rp 243,075,425.80)

10 Pipe 6" S80 with overlay 316L Rp 636,460,461.00 Rp 561,305,656.30 Rp 75,154,804.70

11 Pipe 8" S40 with overlay 317L Rp 2,061,696,707.00 Rp2,245,222,625.20 (Rp 183,525,918.20)

12 Pipe 8" S80 with overlay 317L Rp 1,383,578,577.50 Rp1,122,611,312.60 Rp 260,967,264.90

13 Pipe 8" S80 with overlay 316L Rp 916,755,014.00 Rp 561,305,656.30 Rp 355,449,357.70

14 Pipe 14" CRA linepipe overlay X65 Rp 123,935,700.00 Rp 84,195,848.45 Rp 39,739,851.56

15 Pipe 16" CRA linepipe overlay X65 Rp 967,439,340.00 Rp 533,240,373.49 Rp 434,198,966.52

Total Rp18,470,773,244.00 Rp14,650,077,629.43 Rp 3,820,695,614.57

Biaya Tetap Rp 1,106,423,943.00

Laba Bersih Rp 2,714,271,671.57

Margin kontribusi dapat pula dinyatakan sebagai suatu persentase dari pendapatan penjualan. Rasio margin kontribusi (Contribution Margin Ratio) adalah persentase margin kontribusi dibandingkan dengan total penjualan.

b. Analisis Titik Impas (Break Even Point)

Setelah diketahui rasio margin kontribusi maka langkah selanjutnya adalah melakukan analisis titik impas. Titik impas (break even point) memberikan informasi bagi manajemen mengenai tingkat penjualan yang harus dicapai oleh perusahaan agar tidak mengalami kerugian. Penjualan impas pertama sekali dihitung untuk seluruh produk, kemudian dapat ditentukan berapa penjualan impas untuk masing-masing produk.

Penjualan impas dapat dihitung dengan membagi biaya tetap dengan rasio margin kontribusi.

Penjualan impas untuk masing-masing produk dapat dihitung dengan membagikan penjualan produk tertentu dengan total penjualan. Hasilnya kemudian dikalikan dengan jumlah penjualan impas untuk seluruh produk. Perhitungannya adalah sebagai berikut:

6.94

penjualan total yang harus dicapai untuk mencapai target laba yang diharapkan

Setelah mengetahui penjualan total yang harus dicapai untuk mencapai target laba, maka dapat dihitung jumlah penjualan dari setiap produk untuk mencapai target laba tersebut. Perhitungan penjualan yang harus dicapai dari setiap produk untuk mencapai target laba adalah sebagai berikut:

402.75

d. Margin Keamanan (Margin of Safety)

Margin keamanan dapat dihitung setelah mengetahui penjualan impas dan penjualan yang harus dicapai untuk mencapai target laba tertentu baik secara total maupun untuk setiap jenis produk yang diproduksi. Margin keamanan akan menggambarkan seberapa banyak penjualan boleh mengalami penurunan sebelum perusahaan mengalami kerugian. Margin keamanan dihitung dengan mengurangkan penjualan yang dianggarkan dengan penjualan pada titik impas.

Margin keamanan untuk seluruh produk pada PT. CLADTEK INTERNATIONAL adalah:

Margin Keamanan = Total Penjualan yang Dianggarkan – Penjualan Titik Impas

Sedangkan margin keamanan untuk tiap jenis produk adalah sebagai berikut:

1. Pipe 10” S40 316L = Rp 1,493,472,655.68 - Rp390,841,498.72 = Rp 1,102,631,156.95

2. Pipe 10” S80UNS4400 = Rp 2,207,735,299.34 - Rp577,763,891.36 = Rp 1,629,971,407.98

8. Pipe 6” S40UNS4400 = Rp 572,170,474.36 - Rp149,736,900.02 = Rp 422,433,574.34

e. Penyusunan Anggaran Penjualan

Tabel 4.6

PT. CLADTEK INTERNATIONAL BATAM Anggaran Penjualan Tahun 2011

Produk JLH Harga per Unit Total Penjualan Pipe 10" S40 316L 221 Rp 6,748,255.99 Rp 1,493,472,655.68 Pipe 10" S80 UNS 4400 111 Rp 19,951,303.30 Rp 2,207,735,299.34 Pipe 12" S40 317L 221 Rp 8,576,326.19 Rp 1,898,047,238.05 Pipe 12" S40 316L 111 Rp 6,698,152.27 Rp 741,192,040.30 Pipe 12" STD 316L 332 Rp 10,415,371.48 Rp 3,457,576,119.58 Pipe 6" S40 317L 221 Rp 4,107,789.68 Rp 909,104,748.72 Pipe 6" S40 316L 443 Rp 4,673,938.50 Rp 2,068,800,992.26 Pipe 6" S40 UNS 4400 111 Rp 5,170,704.42 Rp 572,170,474.36 Pipe 6" S80 317L 111 Rp 3,182,302.31 Rp 352,141,463.04 Pipe 6" S80 316L 111 Rp 6,364,604.61 Rp 704,282,926.09 Pipe 8" S40 317L 443 Rp 5,154,241.77 Rp 2,281,395,119.54 Pipe 8" S80 317L 221 Rp 6,917,892.89 Rp 1,531,015,402.75 Pipe 8" S80 316L 111 Rp 9,167,550.14 Rp 1,014,446,212.02 Pipe 14" CRA X65 17 Rp 8,262,380.00 Rp 137,142,529.33 Pipe 16" CRA X65 105 Rp 10,183,572.00 Rp 1,070,531,558.42

Total 2888 Rp20,439,054,779.47

Tabel 4.7

PT. CLADTEK INTERNATIONAL BATAM Anggaran Penjualan Tahun 2011

Produk JLH Harga per Unit Total Penjualan Pipe 10" S40 316L 218 Rp 6,748,255.99 Rp 1,471,119,805.82 Pipe 10" S80 UNSN04400 108 Rp 19,951,303.30 Rp 2,154,740,755.86 Pipe 12" S40 317L 218 Rp 8,576,326.19 Rp 1,869,639,108.33 Pipe 12" S40 316L 109 Rp 6,698,152.27 Rp 730,098,596.89 Pipe 12" STD 316L 327 Rp 10,415,371.48 Rp 3,405,826,474.51 Pipe 6" S40 317L 218 Rp 4,107,789.68 Rp 895,498,150.79 Pipe 6" S40 316L 436 Rp 4,673,938.50 Rp 2,037,837,186.00 Pipe 6" S40 UNSN04400 108 Rp 5,170,704.42 Rp 558,436,077.36 Pipe 6" S80 317L 107 Rp 3,182,302.31 Rp 340,506,346.64 Pipe 6" S80 316L 109 Rp 6,364,604.61 Rp 693,741,902.49 Pipe 8" S40 317L 435 Rp 5,154,241.77 Rp 2,242,095,168.86 Pipe 8" S80 317L 217 Rp 6,917,892.89 Rp 1,501,182,756.59 Pipe 8" S80 316L 110 Rp 9,167,550.14 Rp 1,008,430,515.40 Pipe 14" CRA X65 17 Rp 8,262,380.00 Rp 140,460,460.00 Pipe 16" CRA X65 103 Rp 10,183,572.00 Rp 1,048,907,916.00

Total 2840 Rp20,098,521,221.52

Sumber: PT. CLADTEK INTERNATIONAL

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan mengenai penerapan analisis cost volume profit dalam menetapkan anggaran penjualan pada PT. CLADTEK

INTERNATIONAL, maka penulis mengambil kesimpulan, sebagai berikut : 1. Dalam menyusun dan menetapkan anggaran penjualan, manajemen PT.

CLADTEK INTERNATIONAL tidak menerapkan analisis Cost Volume Profit. Manajemen perusahaan menggunakan cara konvensional dalam

penyusunan anggaran penjualannya, yaitu dengan menetapkan trend peningkatan penjualan dari data penjualan aktual tahun sebelumnya. Dari data yang dipeoleh, manajemen PT. CLADTEK INTERNATIONAL menetapkan peningkatan antara 10-12 % dari data penjualan aktual tahun 2010.

2. Dengan menerapkan analisis cost volume profit, manajemen dapat mengetahui informasi sebagai berikut:

a. Informasi mengenai penjualan pada titik impas (break even point). b. Jumlah penjualan yang harus dicapai untuk mencapai target laba yang

telah ditetapkan perusahaan.