PENENTUAN HARGA J UAL PER UNIT (PRICE) MENGGUNAKAN

COST VOLUME PROFIT

Disusun Oleh :

EDY ALI SLAMET SUBAGYO

NPM : 0734010080

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Tugas Akhir

Pr ogram Studi Teknik Infor matika Fakultas Teknik Industri

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada Tanggal: 14 Desember 2012

Telah diperiksa, diuji dan disetujui :

ii

Dengan mengucapkan puji syukur Alhamdulillah kehadirat ALLAH SWT

yang telah melimpahkan berkah dan rahmat-Nya, sehingga penulis dapat

menyelesaikan tugas akhir yang merupakan persyaratan dalam menyelesaikan

program studi strata satu di Universitas Pembangunan Nasional “VETERAN”

Jawa Timur. Tugas akhir ini merupakan “Penentuan Harga J ual Per Unit

(Price) Menggunakan Cost Volume Pr ofit”.

Penulisan tugas akhir ini tidak akan terselesaikan dengan baik apabila

tidak mendapat dukungan, saran, masukan, ataupun kritik dari berbagai pihak.

Maka dengan sepenuh hati penulis dalam kesempatan ini mengucapkan terima

kasih atas bantuannya, kepada yang terhormat:

1. Bapak Prof. Dr. Teguh Sugiarto, MP selaku Rektor Universitas pembangunan

Nasional “ Veteran ” Jawa Timur.

2. Bapak Ir. Sutiyono, MT selaku Dekan Fakultas Teknik Industri UPN

“VETERAN” Jawa Timur.

3. Ibu Dr. Ir. Ni Ketut Sari, MT selaku Ketua Jurusan Teknik Informatika - FTI

UPN “VETERAN” Jawa Timur.

4. Bapak Barry Nuqoba S. Si, M. Kom selaku dosen pembimbing 1, Beliau

selalu senantiasa membimbing dan memberi semangat saya saat membuat

iii

6. Kedua orang tuaku yang selalu memberi semangat moral maupun spiritual.

Terima kasih bapak dan ibuku.

7. Mas dan mbakku yang selalu mendukung dalam proses pengerjaaan tugas ini.

8. Mas gatot terima kasih banyak atas bantuan dan dukungannya.

9. Yang jauh disana terima kasih banyak atas semua dukungan dan motivasinya.

10. Terimakasih banyak teman-teman Kriposoft, KKN, kost rewel 54A dan kost

56 yang telah memberikan motivasi-motivasinya.

11. Saudara-saudara semua yang belum tersebut terimakasih banyak telah

membantu dalam proses mengerjakan skripsi ini terima kasih yang

sebesar-besarnya.

Semoga ALLAH SWT membalas ketulusan dan budi baik mereka yang

telah banyak memberikan bantuan, bimbingan, ataupun nasehat-nasehat kepada

penulis.

Penulis menyadari bahwa masih banyak kekurangan pada penulisan

tugas akhir ini. Namun penulis berharap semoga Tugas Akhir ini dapat ikut

menunjang perkembangan ilmu pengetahuan, khususnya ilmu yang erat kaitannya

dengan Teknik Informatika.

Surabaya, 14 Desember 2012

iv

BAB II LANDASAN TEORI 2.1 Analisa Cost Volume Profit ... 11

2.1.1 Pengertian Analisis Cost Volume Profit... 11

2.1.2 Margin Konstribusi ... 12

2.1.3 Analisis Titik Impas ... 13

v

2.3.1 Pengertian Biaya Variabel ... 19

2.3.2 High-Low Metthod ... 20

2.3.3 Scattergraph Method ... 20

2.3.4 Least Squares Regression Method ... 21

2.3.5 Stand By Cost Method ... 22

2.4 Anggaran Penjualan ... 22

2.4.1 Pengertian Anggaran Penjualan ... 22

vi

3.7 Structur Database ... 37

BAB IV IMPLEMENTASI APLIKASI 4.1 Lingkungan Pemrograman ... 40

4.1.1 Kebutuhan Perangkat Keras ... 40

4.1.2 Kebutuhan Perangkat Lunak ... 41

4.2 Implementasi Proses ... 41

4.2.1 Implementasi Template Layout Aplikasi ... 41

4.2.2 Implementasi Database yang Digunakan ... 50

BAB V UJI COBA DAN EVALUASI PROGAM 5.1 Uji Coba Sistem ... 53

5.2 Uji Coba Peng-Input-An Sample Data ... 53

5.2.1 Proses Pengisian Data Master ... 54

5.2.2 UjiCoba Transaksi dan Validasi Transaksi ... 55

BAB VI PENUTUP 6.1 Kesimpulan ... 64

6.2 Saran ... 64

i Pembimbing II : Faisal Muttaqin, S.Kom

Penyusun : Edy Ali Slamet Subagyo

ABSTRAKSI

Sebuah layanan aplikasi berbasis dekstop yang berguna untuk proses penentu harga per unit dan laba netto sekarang ini lebih membantu untuk proses produksi suatu barang. Produsen akan lebih mudah dalam melakukan perhitungan dari harga per unit dan laba netto yang dihasilkan untuk setiap proses produksi.

Dengan menerapkan analisa cost volume profit dan

mengimplementasikannya ke bentuk software dekstop yang berupa sistem informasi penjualan yang berupa proses perhitungan dari hal-hal yang digunakan pada saat produksi, yang disimpulkan menjadi data yang dapat digali untuk menunjang penganaliasaan penjualan agar bisa menjadi alat bantu para owner/pemilik perusahaan sebagai fitur analisa perkembangan alur produksi pada perusahaannya.

Dalam hasil uji coba metode ini, secara garis besar dapat dijadikan sebagai pedoman untuk mencari harga per unit dari setiap produksi dari pengguna dan akan menghasilkan jumlah laba netto yang diperoleh

1

PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia usaha sekarang ini mengakibatkan tingkat persaingan

yang semakin ketat. Peristiwa ini merupakan suatu tantangan bagi para pelaku

bisnis untuk mengambil keputusan yang tepat supaya sasaran dan tujuan yang

telah direncanakan dapat dicapai secara optimal. Tujuan umum perusahaan adalah

memaksimalkan laba. Laba biasanya dijadikan sebagai ukuranan keberhasilan

suatu perusahaan. Perusahaan akan mampu mempertahankan kelangsungan hidup

dan bahkan akan mampu mengembangkan dirinya dengan laba yang

diperolehnya. Dalam rangka untuk mempertahankan kelangsungan hidup

perusahaan dengan memperoleh laba yang memadai di tengah persaingan yang

ketat ini, maka manajemen perusahaan harus berperan secara aktif dalam

mengevaluasi kekuatan dan kelemahan perusahaan serta mampu melihat

kemungkinan dan kesempatan di masa yang akan datang. Usaha yang dapat

dilakukan adalah membuat suatu perencanaan laba. Perencanaan laba akan

menjadi dasar pelaksanaan aktivitas operasi yang akan dilaksanakan perusahaan

ke depan. Perencanaan laba dapat dilakukan melalui penyusunan sejumlah

anggaran. Salah satunya adalah anggaran penjualan. Anggaran penjualan yang

akurat adalah kunci bagi proses perencanaan secara keseluruhan. Agar anggaran

dapat disusun dan ditetapkan secara realistis, maka diperlukan suatu proses

hubungan antara biaya, volume, dan laba yang disebut dengan analisis

biaya-volume-laba (cost-volume-profit analysis).

Analisis biaya-volume-laba (cost-volume-profit analysis) merupakan alat

perencanaan jangka pendek yang menggunakan data perhitungan biaya langsung

untuk menganalisis hubungan antara biaya, laba, bauran produk, dan volume

penjualan. Hubungan antara biaya, volume dan laba juga dipengaruhi oleh

beberapa faktor yang merupakan kombinasi dari harga jual produk, volume

penjualan produk, bauran produk yang dijual, biaya variabel per unit dan total

biaya tetap. Dengan demikian dapat dikatakan bahwa biaya, volume, dan laba

merupakan faktor yang penting dalam pengambilan keputusan dalam perusahaan.

1.2 PERUMUSAN MASALAH

Berdasarkan latar belakang yang telah diuraikan diatas, didapatkan suatu

rumusan permasalahan sebagai berikut: “Bagaimana menerapkan analisa cost

volume profit untuk menentukan harga per unit suatu barang dan laba netto?”

1.3 BATASAN MASALAH

Dalam mengantisipasi agar permasalahan tidak meluas dan pembahasan

lebih terarah pada masalah yang ada, maka penulis membatasi pada masalah

tentang perhitungan analisis cost volume profit dalam menentukan harga per unit

menggunakan pendekatan margin kontribusi (Contribution margin method)

1.4 TUJ UAN

Menerapkan analisa cost volume profit agar dapat mengetahui harga per

unit suatu barang dan jumlah laba netto yang diperoleh. Sehingga dapat

mempermudah perusahaan untuk melakukan proses produksi.

1.5 MANFAAT

Sistem Informasi penjualan ini adalah membantu pihak managemen untuk

melakukan perencanaan laba dari setiap item barang yang akan dijual. Dengan

nantinya akan dipakai sebagai aplikasi pengambilan keputusan dalam menentukan

harga barang. Database yang dibuat untuk ini membantu meningkatkan efisiensi

kerja dan peningkatan profesionalisme. Serta memberikan kemudahan dalam

memberikan informasi kepada pelangan dan menyajikan kemudahan

laporan-laporan managemen yang terintegrasi. Sehingga pengguna akan mengetahui harga

jual yang telah melalui proses Cost Volume Profit.

1.6 TINJ AUAN UMUM & METODE PENELITIAN

Cost Volume Profit Analysis (CVP) analysis adalah sebuah alat

yang menghubungkan kaitan antara Biaya, Volume, dan Profit (Laba) dari

suatu perusahaan dengan fokus kepada lima hal berikut :

1. Harga Produk (Prices of products)

2. Volume Produksi

4. Total Fix Expense (Biaya yang sifatnya tetap tidak terpengaruh

oleh fluktuasi kuantitas produksi)

5. Mix of Product sold (Produk bauran dalam penjualan)

Dengan bantuan CVP ini, Manajemen dapat menentukan volume

penjualan dan bauran produk yang dibutuhkan untuk mencapai tingkat laba

yang diharapkan dengan sumber daya yang dimiliki

1. Dalam melakukan analsis CVP didasarkan pada suatu asumsi

bahwa:

2. Semua biaya dapat dipisahkan menjadi biaya tetap dan biaya

variabel.

3. Jumlah biaya tetap tidak berubah dalam kisaran tertentu dari data

yang dianalisis.

4. Biaya variabel berubah seiring dengan perubahan dalam volume

produk atau kegiatan dalam kisaran tertentu dari volume yang

Metodologi / Teknik : Metodologi yang digunakan pada proyek akhir ini

terbagi menjadi beberapa tahap, yaitu:

Tinjauan pustaka

Analisa Masalah

Perancangan

Pembuatan Aplikasi & DataBase

Testing & Evaluasi

Penjelasan Metodologi :

1. Tinjuan Pustaka

Pengumpulan teori-teori sebagai referensi baik dari buku-buku

ataupun informasi dari sumber lainya untuk memilih dan

menentukan jenis metode aplikasi penjualan dan pembelian yang

ideal untuk diterapkan.

2. Studi lapangan , untuk mengumpulkan data serta melakukan

analisa.

Teknik pengumpulan data tiga macam metode:

a. Observasi langsung

Untuk mengetahui proses penjualan dan pembelian secara

langsung

b. Interview

Melakukan Tanya jawab terutama pada orang yang

bertanggung jawab melakukan semua transaksi tersebut dan

nantinya akan mengoprasikan sistem yang akan dibuat.

c. Dokumentasi

Dokumen-dokumen dari perusahaan, serta pengambilan sample

yang selanjutnya bias di pengaruhi interface dan penyusunan

laporan aplikasi tersebut.

3. Analisa Sistem

Menganalisa barang apa saja yang kurang laku

1. Perancangan Sistem Informasi

a. Perancangan Data Flow Diagram (DFD)

Untuk perancangan saya menggunakan Data Flow Diagram

(DFD) karena program yang saya buat termasuk program yang

terstruktur. Hasil analisis yang dapat dimulai dilakukan

perancangan system, mulai menggunakan data flow diagram

(DFD), setelah itu melakukan ketingkat selanjutnya yang lebih

tinggi.

b. Perancangan Entity Relationship Diagram (ERD)

c. Conceptual Data Model (CDM) dan Phisycal Data

Model(PDM). Konsep DFD, CDM, dan PDM didesain untuk

menginformasikan kepada para pemakai (user) persepsi tentang

data dan bukan menggambarkan bagaimana cara sebuah data

disimpan dalam sebuah Komputer.

d. Perancangan Basis Data

2. Implementasi Sistem Informasi

a. Perancangan Basis Data

• Penentuan entitas dan hubungan antara entitas, yang

akan diterjemahkan ke dalam tabel-tabel.

• Penentuan kunci untuk entitas dan penentuan kunci

tanu

• Normalisasi, untuk mencegah terjadinya pengulangan

informasi dan untuk mencegah terjadinya keanehan

b. Pembuatan Program meliputi :

• Mengikuti control Ke field database.

• Merancang form

• Memprogram Tombol

3. Koding

Penerapan hasil perancangan sistem yang dibuat dengan

teknologi Borland Delphi 7. Serta dukungan SQL Server 2005

untuk koneksi databasenya. Untuk rancangan sistemnya

menggunakan Sybase Power Designer 9.0 Evaluation dan

PowerDesigner 6. Pemilihan kedua teknologi ini berdasarkan

dengan kebutuhan skema yag ada serta peningkatan teknologi

dari pemrograman.

4. Testing

Uji coba sistem dilakukan secara langsung melalaui

simulasi langsung dengan Data Flow Diagram (DFD) yang

telah berjalan. Sehingga akan lebih mudah diketahui

kekurangan dari sistem pendukung keputusan.

5. Pelaporan

Pembuatan laporan dari sistem yang telah dibuat, meliputi

1.7 Sistematika Penulisan

Dalam penulisan tugas akhir ini dibagi menjadi 6 bab, masing-masing bab

membahas tentang:

BAB I : PENDAHULUAN

Dalam bab ini diuraikan mengenai latar belakang permasalahan,

rumusan permasalahan, batasan masalah, tujuan dan sistematika

penulisan.

BAB II : LANDASAN TEORI

Pada bab ini dibahas mengenai landasan-landasan teori yang

digunakan dalam pembuatan tugas akhir ini, yaitu Metode cost

volume profit (CVP) serta beberapa informasi tambahan

berdasarkan hasil analisa kebutuhan berdasarkan hasil survei, yang

disimpulkan secara garis besar.

BAB III : ANALISIS DAN PERANCANGAN SISTEM

Pada bab ini dibahas mengenai tahapan-tahapan yang dilalui dalam

pembuatan tugas akhir ini, mulai dari hubungan keterkaitan antara

beberapa hubungan relasi modul, perancangan Data Flow Diagram

(DFD), CDM, PDM, database, desain input dan output, desain uji

coba dan analisa.

BAB IV : IMPLEMENTASI APLIKASI

Pada bab ini dibahas secara lebih rinci mengenai implementasi

penggunaan program dalam proses analisa untuk penerapan metode

BAB V : UJI COBA DAN EVALUASI APLIKASI

Pada bab ini membahas hasil Uji Coba dan Evaluasi Aplikasi.

BAB VI : PENUTUP

Pada bab ini dibahas mengenai uraian kesimpulan tentang sistem

yang telah dibuat serta saran yang dapat digunakan untuk

penyempurnaan dan pengembangan sistem.

11

LANDASAN TEORI

Dalam melakukan pembuatan aplikasi desktop “Penentuan Harga Per Unit (Price) Menggunakan Cost Volume Profit” diperlukan pemahan terhadap analisa dari

Cost Volume Profit dan Beberapa hal penjualan.

2.1 Analisa Cost Volume Profit

2.1.1 Penger tian Analisis Cost Volume Profit

Menurut Hansen & Mowen (2005:274) ”Analisis biaya-volume-laba

(cost-volume-profit analysis) merupakan suatu alat yang sangat berguna untuk perencanaan

dan pengambilan keputusan”. Sedangkan menurut Garrison, dkk (2006:322) ”Analisis biaya-volume-laba adalah satu dari beberapa alat yang berguna bagi manajer dalam memberikan perintah”. Alat ini membantu manajemen suatu perusahaan untuk memahami hubungan timbal balik antara biaya, volume dan laba organisasi dengan memfokuskan pada interaksi antarlima lima elemen berikut: harga jual produk, volume atau tingkat aktivitas, biaya variabel per unit, total biaya tetap, dan bauran produk yang dijual.

Menurut Garrison, dkk (2006:350), ada beberapa asumsi yang mendasari analisis cost

volume profit yaitu:

2. Biaya adalah linear dan dan dapat secara akurat dibagi menjadi elemen variable dan tetap. Elemen variable adalah konstan per unit dan elemen tetap adalah konstan secara total dalam rentang yang relevan.

3. Dalam perusahaan dengan berbagai produk, bauran penjualan adalah konstan. 4. Dalam perusahaan manufaktur, persediaan tidak berubah. Jumlah unit yang

diproduksi sama dengan jumlah unit terjual.

Analisis cost volume profit memiliki manfaat yang sangat banyak bagi manajemen suatu perusahaan. Manfaat dari penggunaan analisis ini adalah untuk membuat kalkulasi perencanaan laba dan anggaran penjualan dari suatu perusahaan menjadi akurat. Dengan mengunakan analisis cost volume profit akan dapat diketahui berapa jumlah penjualan impas agar perusahaan tidak mengalami kerugian maupun untung, untuk mengetahui berapa jumlah penjualan yang harus dicapai untuk mencapai target laba tertentu, Analisis cost volume profit juga dapat digunakan untuk mengetahui seberapa besar penjualan yang dapat membuat penurunan sebelum mengalami kerugian, serta dapat digunakan untuk menentukan kombinasi penjualan dari setiap jenis ukuran yang diproduksi untuk mencapai target laba yang telah ditetapkan.

2.1.2 Mar gin Kontr ibusi

kontribusi juga dapat disajikan dalam bentuk persentase. Hansen & Mowen (2005:280) menyatakan bahwa rasio margin kontribusi (contribution margin ratio) adalah bagian dari setiap dolar penjualan yang tersedia untuk menutup biaya tetap dan menghasilkan laba. Adapun rumus rasio margin kontribusi adalah:

2.1.3 Analisis Titik Impas

Menurut Garrison, dkk (2006:325) ”Titik impas adalah tingkat penjualan dimana laba adalah nol”. Jadi dapat dikatakan bahwa titik impas merupakan titik di mana biaya dan pendapatan sama besarnnya sehingga tidak terjadi laba maupun rugi. Analisa terhadap titik impas ini digunakan untuk menentukan tingkat penjualan dan bauran produk yang diperlukan agar semua biaya yang terjadi dalam periode tersebut dapat tertutupi.

Titik impas dapat dihitung dengan menggunakan metode persamaan (equation

method) dan metode margin kontribusi (contribution method).

1. Metode Persamaan

Laba = (Penjua la n – Beba n Var iabel) - Beban Tetap Persamaan tersebut dapat diubah menjadi:

Ha rga J ual Per Unit = Beba n Va r iabel + Beban Tetap + Laba (Garrison, Noreen, Brewer, 2006:334)

Berdasarkan contoh sebelumnya, maka titik impas dapat dihitung sebagai berikut: Harga Jual Per Unit = Beban Variabel + Beban Tetap + Laba

X = 0,6X + Rp 35.000 + Rp 0 0,4X = Rp 35.000

X = Rp 87.500 di mana:

X = Total penjualan

0,6 = Rasio beban variabel (beban variabel + penjualan) Rp 35.000 = Total beban tetap

Titik impas dalam unit yang terjual adalah sebagai berikut: Rp 87.500/Rp 250 per unit = 350 unit.

2. Metode Margin Kontribusi

Dalam contoh di atas, perhitungan titik impas dengan mengguanakan metode margin kontribusi adalah sebagai berikut:

2.1.4 Analisis Target Laba

Target laba juga dapat dihitung dengan menggunakan metode persamaan (equation method) dan metode margin kontribusi (contribution method).

1. Metode Persamaan

Berdasarkan contoh sebelumnya, misalkan target laba yang ingin dicapai perusahaan adalah Rp 40.000. Maka jumlah penjualan total yang harus dicapai adalah:

Jadi target laba dapat dicapai dengan menjual 750 unit per bulan, yang berarti dalam total penjualan berjumlah Rp 187.500 (Rp 250 per unit x 750 unit).

2.2 Analisis Per ilaku Biaya 2.2.1 Penger tian Biaya

Hansen dan Mowen (2006:40) menyatakan biaya adalah ”kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa datang untuk organisasi”.

Dalam penggunaan analisis cost volume profit untuk menyusun dan menetapkan anggaran penjualan, sangat diperlukan pemahaman yang baik tentang pola prilaku biaya. Menurut Garrison, dkk (2006:256) ”Perilaku biaya (cost behavior) adalah bagaimana biaya akan bereaksi atau berubah dengan adanya perubahan tingkat aktivitas bisnis”.

2.2.2 Biaya Tetap

Carter dan Usry (2006:58) mendefinisikan ”biaya tetap sebagai biaya yang secara total tidak berubah saat aktivitas bisnis meningkat dan menurun”. Dengan kata lain, biaya tetap per unit semakin kecil seiring dengan bertambahnya aktivitas dalam rentang relevan. Biaya tetap akan konstan dan jumlah totalnya akan berubah bila produksi berubah atau produksi bertambah dan sebaliknya bila produksi turun maka biaya tetap per unitnya akan naik. Contoh biaya tetap adalah biaya depresiasi aktiva tetap, biaya asuransi, biaya sewa, gaji manajer pabrik, pajak properti, dan biaya tetap lainnya.

Biaya tetap dapat dibagi menjadi dua bagian. Untuk tujuan perencanaan, biaya tetap dipilah menjadi biaya yang telah ditentukan (committed) dan biaya yang dikeluarkan berdasarkan kebijakan manajemen (disretionary).

Biaya tetap yang telah ditentukan (committed fixed cost) berkaitan dengan investasi fasilitas, peralatan dan struktur organisasi pokok dalam suatu perusahaan. Contoh biaya ini meliputi penyusutan gedung dan peralatan, pajak bangunan, asuransi, gaji manajemen puncak dan karyawan operasional. Terdapat dua faktor yang berkaitan dengan biaya tetap yang telah ditentukan yaitu:

1. Biaya ini sifatnya jangka panjang. Biaya-biaya ini merupakan committed fixed

costs karena keputusan manajemen dalam jangka pendek tidak sanggup mengubah

2. Biaya ini tidak dapat dikurangi menjadi nol meskipun pada jangka pendek tanpa mengganggu tungkat profitabilitas atau tujuan jangka panjang organisasi. Meskipun kegiatan operasi dihentikan, biaya ini tetap akan terjadi.

2.2.3 Biaya Var ia bel

Carter dan Usry (2006:59) mendefinisikan ”biaya variabel sebagai biaya yang secara total meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara proporsional terhadap penurunan aktivitas”. Biaya variabel per unit jumlahnya akan tetap pada saat terjadi perubahan tingkat aktivitas. Aktivitas tersebut dapat diwujudkan dengan berbagai bentuk, seperti unit yang dihasilkan, unit yang dijual, jam mesin yang dioperasikan, dan lain sebagainya. Dengan kata lain, biaya variabel menunjukkan jumlah per unit yang relatif konstan dengan berubahnya aktivitas dalam rentang yang relevan. Contoh biaya variabel adalah biaya bahan baku langsung, tenaga kerja langsung, dan komisi penjualan.

Beberapa biaya variabel berperilaku sebagai biaya variabel sejati (true

variable) atau varibel proporsional (proportionately variable) dan memiliki pola

bertahap (step-variable).

1. Biaya variabel sejati (true variable)

2. Biaya variabel bertahap (step-variable)

Upah tenaga kerja pemeliharaan biasanya dianggap variabel tetapi biaya tenaga kerja ini tidak memiliki perilaku yang sama dengan biaya bahan langsung. Tidak seperti biaya bahan langsung, waktu kerja bagi tenaga pemeliharaan biasanya ditentukan dalam bentuk borongan tidak dapat disimpan dan digunakan .

2.3 Analisis Biaya Semivar iabel 2.3.1 Penger tian Biaya Semivar iabel

Carter dan Usry (2006:60) mendefinisikan ”biaya semivariabel sebagai biaya yang memperlihatkan baik karakteristik-karakteristik dari biaya tetap maupun biaya variabel”. Biaya semivariabel merupakan biaya yang mengandung unsur biaya variabel dan juga unsur biaya tetap. Biaya semivariabel terjadi karena hubungan jumlah biaya dengan basis aktivitas atau fungsi biaya memiliki unsur yang tetap dan unsur yang variabel terhadap perubahan volume aktivitas. Sebagian dari biaya semivariabel berubah seiring dengan volume aktivitas dan sebagian lagi berperilaku tetap selama periode tertentu. Contoh biaya semivariabel adalah biaya listrik, air, telepon, dan biaya pemeliharaan.

Beberapa metode yang dapat digunakan untuk memisahkan biaya semivariabel ke dalam unsur biaya tetap dan biaya variabel adalah High-low Method, Scattergraph

Method, Least Squares Regression Method, Stand by Cost Method.

2.3.2 High-low Method

Garrison, dkk (2006:279) Analisis biaya semivariabel dengan menggunakan metode tinggi rendah (high-low method) dimulai dengan mengidentifikasikan periode dengan tingkat aktivitas yang paling rendah dan yang paling tinggi. Perbedaan biaya pada kedua biaya tersebut dibagi dengan perubahan aktivitas antara kedua periode ekstrem tersebut untuk memperkirakan biaya variabel per unit aktivitas.

2.3.3 Scattergraph Method

Carter dan Usry (2006:65) mengatakan bahwa metode scattergraph dapat digunakan untuk menganalisis perilaku biaya. Dalam metode ini, biaya yang dianalisis disebut biaya variabel dependen dan diplot di garis vertikal atau yang disebut sumbu y.

2.3.4 Least Squares Regression Method

Menurut Garrison, dkk (2006:282) ”Metode regresi kuadrat terkecil

(least-squares regression) adalah metode yang memisahkan biaya semivariabel menjadi

komponen biaya tetap dan biaya variabel dengan menggunakan seluruh data”.

Metode ini merupakan metode yang paling akurat dibandingkan dengan metode lainnya karena metode ini menggunakan perhitungan matematis. Metode

least-squares regression untuk membuat estimasi hubungan linier didasarkan pada

persamaan linier:

Y = a + bX

Rumus berikut ini digunakan untuk menghitung nilai titik potong pada sumbu x (a) dan kemiringan (b) yang meminimkan kuadrat residual.

di mana :

X = Tingkat aktivitas (variabel independen)

Y = Total biaya semivariabel (variabel dependen)

a = Total biaya tetap (titik potong pada sumbu

vertikal )

b = Biaya variabel per unit aktivitas (kemiringan)

n = Jumlah pengamatan

Σ = Jumlah seluruh n

program Microsoft Excel pada komputer. Titik potong atau nilai a dapat dihitung dengan mengguanakan fungsi INTERCEPT, kemiringan atau nilai b dihitung dengan menggunakan fungsi SLOPE, dan nilai R2 dihitung dengan fungsi RSQ.

2.3.5 Stand by Cost Method

Metode biaya bersiap (stand by cost method) atau metode biaya berjaga adalah metode pemisahan biaya tetap dan biaya variabel dengan cara menghitung besarnya biaya pada keadaan perusahaan atau pabrik ditutup untuk sementara tetapi dalam keadaan siap berproduksi. Besarnya biaya pada keadaan perusahaan ditutup untuk sementara disebut biaya bersiap dan dianggap sebagai total biaya tetap. Setelah total biaya tetap diketahui, langkah berikutnya adalah menentukan besarnya biaya variabel.

2.4 Angga ran Penjualan

2.4.1 Penger tian Anggar an Penjualan

Pada dasarnya anggaran penjualan ini akhirnya akan menggambarkan berapa

revenue yang diterima sebagai akibat dilakukannya penjualan-penjualan pada periode

yang akan datang. Anggaran penjualan ini meliputi data: a. Jenis produk yang dijual

b. Volume produk yang dijual c. Harga produk per satuan d. Wilayah pemasaran

Anggaran penjualan akan menjadi dasar untuk penyusunan anggaran-anggaran lainnya. Dengan kata lain anggaran-anggaran-anggaran-anggaran lainnya disusun dengan terlebih dahulu memperhatikan rencana kegiatan penjualan. Perusahaan tidak boleh begitu saja menyusun rencana produksinya. Apabila tidak diperhitungkan, maka kemungkinan sebagian besar produk tidak dapat terjual.

Dalam pelaksanaannya, penyusunan anggaran penjualan ini agak sulit dilakukan, karena harus mempertimbangkan beberapa faktor pembatas, seperti kemampuan menjual yang dimiliki perusahaan. Akibatnya penyusunan anggaran penjualan memerlukan teknik forecasting (peramalan) yang tepat, yang membuat estimasi kegiatan masa depan, dengan mendasarkan diri pada pengamalan-pengamalan masa lalu. Tentu saja perlu diperhatikan pula kemungkinan terjadinya perubahan-perubahan di masa yang akan datang seperti:

a. Perubahan selera konsumen b. Perubahan tingkat harga

Kesalahan penyusunan anggaran penjualan akan berakibat anggaran-anggaran lain juga ikut mengalami kesalahan-kesalahan yang akhirnya merugikan perusahaan. Oleh karena itu anggaran penjualan harus disusun oleh manajemen perusahaan dengan akurat.

Anggaran penjualan juga dapat disusun dengan menggunakan alat bantu analisis cost

volume profit. Analisis cost volume profit akan menguraikan parameter analisis impas

(break even point), target laba, dan margin keamanan (margin of safety). Dengan analisis ini anggaran penjualan dapat disusun dengan mengetahui berapa jumlah penjualan pada titik impas atau jumlah penjualan dimana perusahaan tidak mengalami kerugian maupun keuntungan, jumlah dimana penjualan dapat menurun sebelum kerugian mulai terjadi, dan berapa jumlah penjualan yang harus dicapai untuk mencapai target laba yang telah ditetapkan manajemen perusahaan. Dengan demikian anggaran penjualan dapat disusun secara akurat dan terperinci.

Contoh :

Seorang klien menyewa fasilitas pabrik untuk memproduksi sebuah produk baru. Berdasarkan survey diketahui bahwa besarnya taksiran biaya untuk penjualan 24.000 unit, adalah :

Administrasi 2.880.000 120 Jumlah 16.320.000 680

Biaya penjualan diperkirakan sebesar 15% dari penjualan dan laba perunit Rp.102

Diminta :

Hitunglah harga jual per unit ?

Proyeksikan laporan rugi laba selama periode setahun ?

jawab

Dengan P berarti price ( harga jual )maka P – 0,15P – 680 = 102

0,85P =102 + 680 0,85P =782

.. Sehingga P = 782 : 0 = 920

Harga jual yang ditentukan sebesar Rp.920,- per unit. Penjualan = 24.000@ 920 =22.080.000

Biaya Variabel :

Bahan baku = 9.600.000 Tenaga kerja = 1.440.000 Biaya penjualan = 3.312.000

Margin kontribusi 7.728.000 Biaya Tetap :

Overhead 2.400.000 Administrasi 2.880.000

5.280.000

27 BAB III

PERANCANGAN SISTEM

Pada bab ini dijelaskan mengenai rancangan sistem untuk pembuatan aplikasi desktop “Penentuan Harga Jual per Unit (price) menggunakan cost volume profit”. Perancangan sistem pada bab ini akan dibagi kedalam dua pokok bahasan yaitu: analisa sistem dan perancangan sistem.

3.1 Analisa Sistem

Dalam sub bab ini akan dibahas mengenai analisa dan perancangan sistem yang terdapat pada “Penentuan Harga Jual per Unit (price) menggunakan cost volume

profit”. Pada sistem ini tidak hanya memberikan informasi terhadap user, melainkan

juga memberikan tampilan yang bersahabat sehingga user lebih mudah untuk menggunakan dan memahami dari aplikasi ini.

Dalam perancangan sistem aplikasi ini, penulis menekankan pada analisa cost

volume profit dalam perhitungan hasil data akhir. Pada rancangan awal terdapat

3.2 Pera nca ngan Sistem

Pada bab perancangan sistem ini dibahas mengenai rancangan sistem aplikasi penjualan yang akan dibuat, mulai dari hardware dan software yang dibutuhkan, alur sistem, flowchart dan penjelasan, sampai dengan desain sistem yang akan dibuat. Semua itu merupakan tahap awal dalam pembuatan aplikasi penjualan menggunakan

cost volume profit. suatu tampilan berdasarkan permintaan yang up to date, misalnya

penulis bisa menampilkan isi database ke dalam form aplikasi.

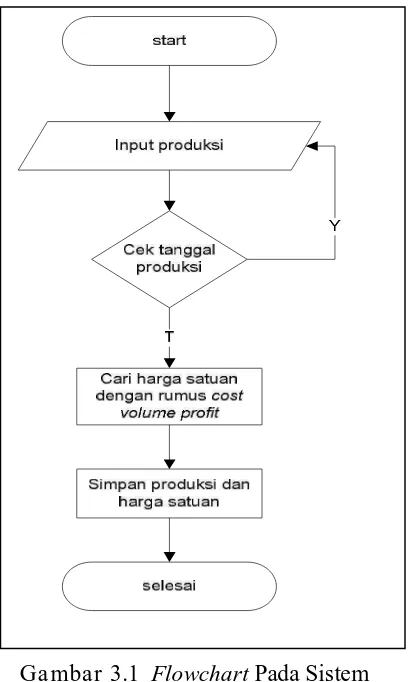

3.3 Flowchart Alur Sistem

3.3.1 Flowchart Pada Sistem

Ga mbar 3.1 Flowchart Pada Sistem

User/pengguna melakukan proses input data,. Yang di dalam sistem sebagai

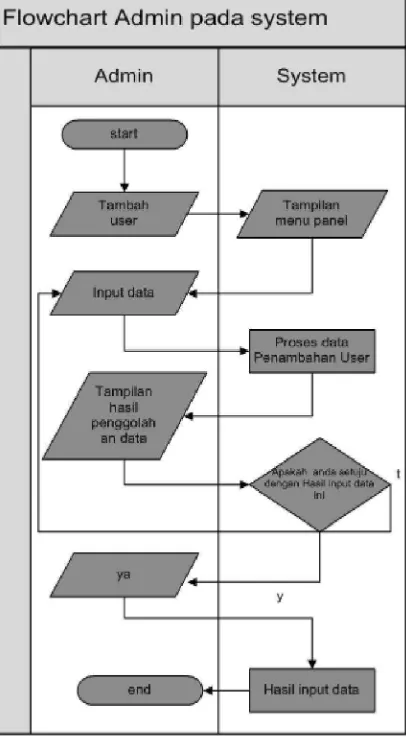

3.3.2 Flowchart Pena mbaha n User admin pada Sistem

Gamba r 3.2 Flowchart Alur Penambahan User Pada Sistem

Aplikasi ini bisa melakukan penambahan user yang berfungsi sebagai kasir, disini

admin memberikan pembatasan terhadap hak akses dari seorang kasir. Sehingga kasir

3.4. Conteks Diagr am

Context Diagram merupakan pendekatan terstruktur yang mencoba

untuk menggambarkan sistem pertama kali secara garis besar (disebut dengan top

level) dan memecah-mecahnya menjadi bagian yang lebih terinci. Context

diagram ini menggambarkan hubungan input/output antara sistem dengan

kesatuan luar.

Ga mbar 3.3 Context Diagram Penerapan dalam sistem penjualan menggunakan cost

volume profit

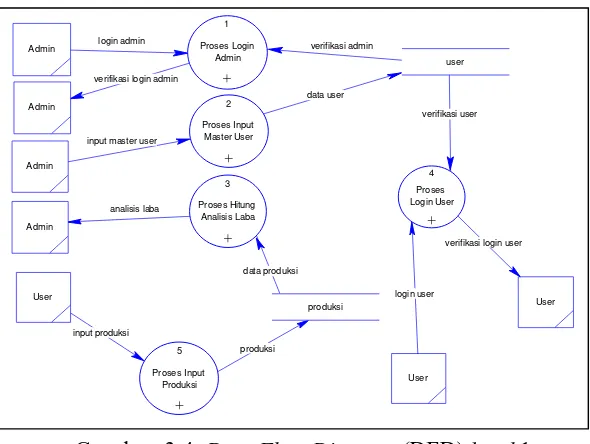

Pada gambar diatas dijelaskan bahwa entinity sistem ini terdiri dari penjualan dan admin. Admin nantinya dapat mengakses semua sistem. Admin disini sebagai pengolah data yang akan diproses oleh sistem dan akan digunakan oleh user dalam proses penjualan.

3.5. DFD (Data Flow Diagram)

Data flow diagram atau biasa disebut dengan DFD adalah suatu diagram

produksi

dan jelas. DFD merupakan alat bantu dalam menggambarkan atau menjelaskan sistem yang sedang berjalan logis. Data flow diagram adalah alat yang digunakan untuk menggambarkan arus data di dalam sistem dengan terstruktur dan jelas. DFD sering digunakan untuk menggambarkan suatu sistem yang telah ada atau sistem baru yang akan dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut mengalir atau lingkungan fisik dimana data tersebut akan disimpan. Berikut ini Data Flow Diagram yang menjelaskan proses yang ada pada sistem penjualan menggunakan analisa cost volume profit adalah sebagai berikut :

3.5.1. DFD Level 1

Ga mbar 3.4 Data Flow Diagram (DFD) level 1

input data untuk user kemudian disimpan dan diteruskan mengkonfirmasi user tentang input data yang sudah dilakukan admin. User sebagai input data produksi dalam proses input data produksi kemudian disimpan dalam dua bentuk yaitu produksi dan detail dari produksi tersebut. Kemudian dilanjutkan dengan proses penghitungan analisa data.

Gambar 3.5 Data Flow Diagram (DFD) level 2 proses Login

Proses diatas yaitu olah data dari admin yaitu admin login terus masuk ke proses

login dimana admin harus memasukkan username dan password kemudian proses

data rugi laba

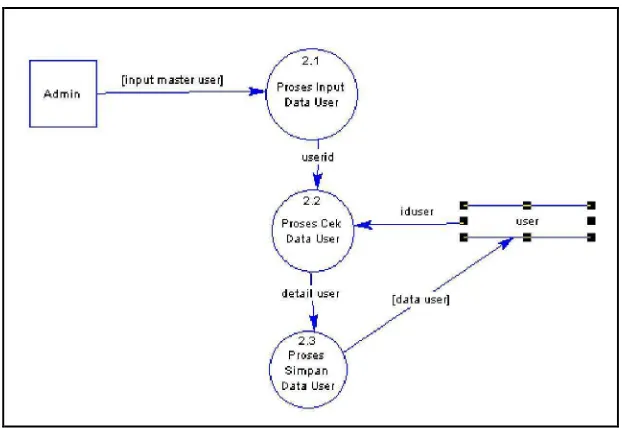

Ga mbar 3.6 Data Flow Diagram (DFD) level 2 proses Input User

Proses input user yang dilakukan oleh admin yang masuk ke proses input dan memasukan id user baru yang dilanjutkan dengan proses cek dari data user kemudian proses simpan dari data yang sudah valid tersebut, dan memverifikasi proses cek dari data tersebut.

Ga mbar 3.7 Data Flow Diagram (DFD) level 2 proses Input data

Input Data Produksi

diambildari proses produksi, data detail produksi dankemudian berahkir di hasil laba dan rugi dan konfirmasi data ke admin.

Ga mbar 3.8 Data Flow Diagram (DFD) level 2 proses Login user

Proses user login. User input data login dan dilanjutkan proses pengecekan data login jika benar dan cocok maka user akan mendapatkan verifikasi kebenaran data login tersebut.

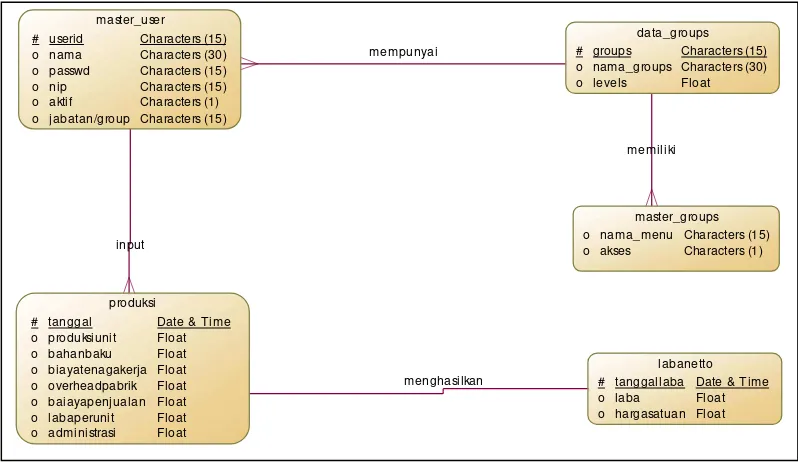

3.6 Entity Rela tionship Diagra m(ERD)

Entity Relationship Diagram di gunakan untuk menginterpretasikan,

menentukan, dan mendokumentasikan kebutuhan-kebutuhan untuk sistem pemrosesan database. ERD menyediakan bentuk untuk menunjukan struktur keseluruhan kebutuhan data dari pemakai. Dalam ERD data tersebut digambarkan dengan simbol entitas. Dalam perancangan sistem ini, ada entinitas yang saling terkait untuk menyediakan data yang dibutuhkan oleh sistem yang disajikan dalam bentuk

conceptual data model (CDM) dan Physical data model (PDM). ERD dalam bentuk

CDM dapat dilihat pada gambar 3.10

Gamba r 3.10 CDM dari proses cost volume profit

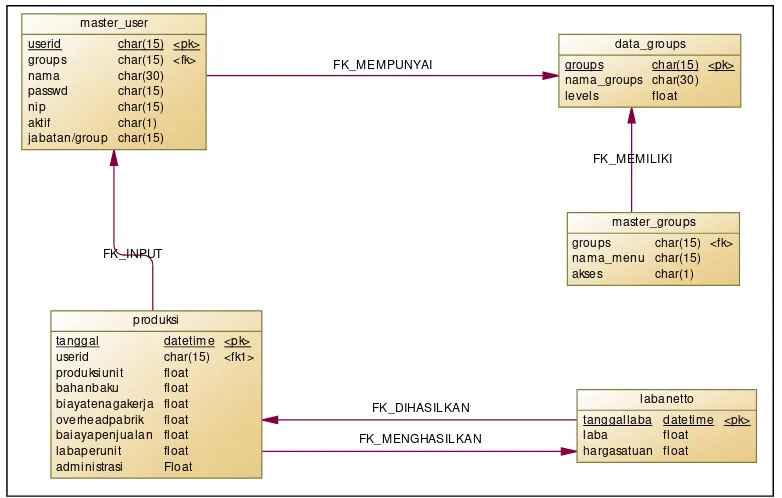

PDM (Physical Data Model). PDM merupakan gambaran secara detail basis data dalam bentuk fisik. Penggambaran rancangan PDM memperlihatkan struktur

penyimpanan data yang benar pada basis data yang digunakan sesungguhnya. Dan terdapat pada gambar dibawah ini.

Gamba r 3.11 PDM proses dari cost volume profit

3.7Structur Database

Tabel 3.5 Labanetto

Name Code

tanggallaba TANGGALLABA

laba LABA

40 BAB IV

IMPLEMENTASI APLIKASI

Pada bab ini akan membahas tentang implementasi program dari hasil

analisa dan perancangan sistem pada bab III, serta bagaimana cara sistem tersebut

dijalankan. Dalam implementasi ini berisi langkah-langkah untuk membuat

aplikasi menghitung harga per unit dan laba dengan metode Cost Volume Profit

secara terstruktur sehingga memberikan gambaran kepada pengguna bagaimana

kinerja dan alur dalam menjalankan program agar menghasilkan data yang

diinginkan.

4.1 Lingkungan Pemr ograman

4.1.1 Kebutuhan Perangkat keras

Perangkat keras yang digunakan pada saat pembuatan aplikasi ini

memiliki spesifikasi sebagai berikut:

- Processor AMD Turion X2 M520

- RAM 1Gb DDR2

- Hard Disk 320Gb

- Monitor LED LCD

4.1.2 Kebutuhan Perangkat Lunak

Perangkat lunak yang digunakan pada aplikasi ini sebagai berikut:

a. Delphi 7.

b. MySQL 5.0.19

c. Power Designer 15 sebagai perancangan database

4.2 Implementasi Proses

Pada bagian bab ini membahas mengenai implementasi bagian dari

program, form aplikasi, tampilan serta layout yang digunakan.

4.2.1 Implementasi Template Layout Aplikasi

Pada Implementasi Layout ini, terdapat beberapa desain diantara layout

utama. Berikut adalah beberapa screenshot pembuatan layout.

1. Menu Utama.

Gambar 4.1 Form Layout Utama

Tampilan form utama menu yang berisikan file, master, laporan, utility dan

Gambar 4.2 form menu yang menampilkan isi dari menu file berisi Login,

Logout, Exit

Menu tersebut berfungsi sebagai tombol untuk melakukan login yaitu

dengan cara memasukkan username dan password. Logout berfungsi sebagai

tombol untuk keluar dari username yang telah dimasukkan tadi dan tanpa harus

keluar dari aplikasi ini. Tombol exit berfungsi untuk menutup aplikasi tetapi user

harus melakukan logout dahulu baaru bisa melakaukan proses exit

Gambar 4.3 form menu yang menampilkan isi dari menu master berisi

groups, user, produksi

Groups digunakan untuk menambah kan group pengguna yang didalamnya

berisikan pembatasan dari kinerja para user dari masih-masing group, User

digunakan untuk menambah dan menghapus data user yang ada. Produksi sebagai

2. Menu Login

Gambar 4. 4 Form Layout Login

Tampilan form login, user/admin harus melakukan input username dan

password untuk masuk ke program ini sehingga dapat mengakses semua menu.

Menu login berfungsi untuk login setiap pengguna aplikasi, hanya user yang

terdaftar saja yang bisa menjalankan aplikasi.

3. Menu Master Group

Gambar 4.5 Form Layout Master Group

Menu ini berfungsi untuk input master group yang diinginkan,

setiap master group akan mendapatkan hak akses sesuai dengan

Gambar 4.6 Form Layout Auntentifikasi Group

Menu ini berfungsi untuk mengatur autentifikasi group, group

tertentu hanya bisa mengakses menu tertentu diatur didalam menu ini.

4. Menu Karyawan

Gambar 4.7 Form Layout Karyawan

Menu karyawan atau user ini berfungsi untuk input user yang dapat

mengakses aplikasi. Sehingga tidak semua orang bisa akses aplikasi.

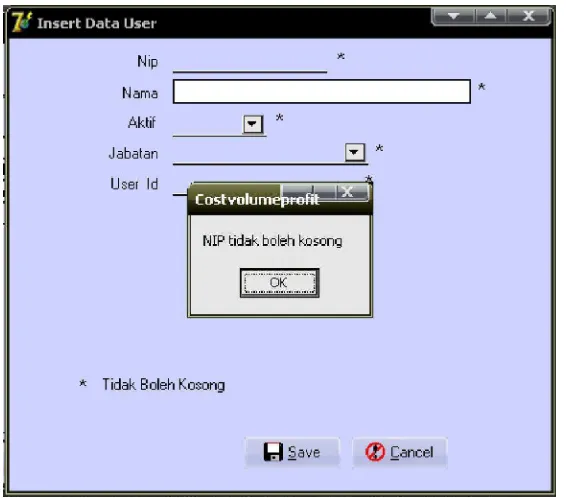

Gambar 4.8 Form Layout Input Karyawan

Form insert user berfungsi sebagai memasukkan data dari pengguna

sehingga akan tersimpan didatabase.

Gambar 4.9 Form Layout Edit Karyawan

Form message box ini berfungsi sebagai peringatan jika salah satu label

bertanda * tidak diisi, Sehingga akan muncul peringatan yang berisi “nip

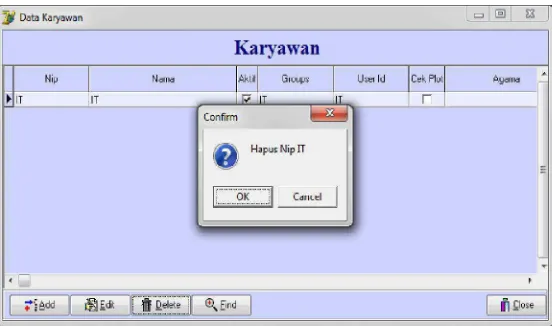

Gambar 4.10 Form Layout Hapus Karyawan

Menampilkan pesan konfirmasi ya/tidak untuk meneruskan proses hapus

salah satu data dari database karyawan.

5. Menu Produksi

Gambar 4.11 Form Layout Produksi

Form insert data produksi, Form berguna sebagai memasukan, menghapus dan

Gambar 4.12 Form Layout Input Produksi

Form input data produksi, berguna sebagai input data biaya dari proses

produksi.

Digunakan untuk edit data dari database, sehingga lebih memudahkan

dalam proses produksi dan menggurangi tikat kesalahan dalm

penghitungan.

Gambar 4.14 Form Layout Hapus Produksi

Menghapus data dari database produksi dan akan muncul pesan

peringatan untuk konfirmasi ya/tidak untuk merneruskan proses dari penghapusan

data tersebut.

Inti dari aplikasi ini berada di menu ini. Di menu ini produksi diinputkan dan

setelah di simpan maka penghitungan laba dengan metode cost volume profit

6. .Menu Laporan

Menu ini menampilkan rekap laporan laba dari produksi selama

periode yang diinginkan.

Gambar 4.15 Form Layout Laporan laba produksi

Form ini berisi tentang data hasil input dari form master produksi yang

isinya berupa rekap data dari hasil input dan suda terdapat hasil dari

harga pokok penjualan dan laba netto.

Form ini berisi tentang data hasil input dari form master produksi yang

isinya berupa rekap data dari hasil input dan suda terdapat hasil dari harga

pokok penjualan dan laba netto.

Form diatas berupa isi laporan dan print preview dari hasil input data dari

master produksi dansudah terdapat total dari laba netto.

4.2.2. Implementasi Database Yang Digunakan

a. Tabel Data Group

Tabel ini berfungsi untuk menyimpan data group yang digunakan

pada aplikasi ini.

b. Tabel Master Group

Tabel ini berfungsi untuk menyimpan hak akses setiap group.

Karena setiap group mempunyai hak akses sendiri-sendiri.

Gambar 4.18 Implementasi Tabel Master Group

c. Tabel Master User

Tabel ini berfungsi menyimpan data user yang bisa menggunakan

aplikasi atau yang hanya bisa mengakses aplikasi ini.

d. Tabel produksi

Tabel ini berfungsi untuk menyimpan data produksi yang akan

dihitung laba nettonya.

Gambar 4.20 Implementasi Tabel Produksi

e. Tabel Laba Netto

Tabel ini berfungsi untuk menyimpan data penghitungan laba netto

dari produksi.

53

UJ I COBA DAN EVALUASI

Pada bab ini membahas tentang ujicoba dan evaluasi program yang

menerangkan bagaimana jalannya program secara detail dan akan dijelaskan pada

sub bab dibawah ini:

5.1 Uji Coba Sistem

Pada bagian ini akan dijelaskan mengenai proses uji coba dari aplikasi

yang telah dibuat berdasarkan dari desain sistem yang telah dijelaskan

sebelumnya. Uji coba ini dilakukan untuk melihat dari aplikasi yang telah dibuat

sesuai dengan yang diharapkan, mulai dari awal proses input (masukan) data yang

dilakukan oleh administrator sampai dengan hasil output (keluaran).

5.2 Uji Coba Penginputan Sample Data

Sebelum menguji metode yang dijalankan pada proses ini, maka akan

dilakukan pengisian data terlebih dahulu, data yang diisi adalah semua data pada

tabel yang diperlukan, ada beberapa data yang harus diisikan yakni:

a. Data Master user, user berfungsi untuk menjalankan program.

b. Data Master Produksi yang berfungsi untuk mengetahui laba yang

Dalam pengisian data tersebut nantinya digunakan sebagai bahan untuk

mengetahui hasil dari laba yang diperoleh dari setiap produksi barang. Untuk

lebih detail tentang proses pengisian data, akan dijelaskan pada sub bab berikut:

5.2.1. Proses Pengisian Data Master

Ada beberapa tabel yang berkaitan didalam aplikasi ini,berikut pengisian data

tabel:

a. Tabel Master Group

Dalam tabel Master Group diisikan 2 user yaitu IT/admin dan user,

berikut hasil dari proses penginputan ke dalam tabel Master Group:

Gambar 5.1 Master Group

b. Tabel Master Penjualan

Dalam Tabel Master Penjualan didalamnya terdapat banyak kolom

antara lain tanggal, produksi unit, bahan baku, tenaga kerja, overhead

berfungsi sebagai input data untuk memperoleh nilai dari laba netto

yang dicari.

c.

Gambar 5.2 Tabel Master Produksi

5.2.2 Uji Coba Transaksi Dan Validasai Transaksi

Dalam uji coba ini, adalah menguji bagaimana program berjalan,

berikut adalah langkah-langkah pengujian melakukan input Master group:

a. Login User

Dalam percobaan login ini, di-input-kan username “IT” dengan

password “IT”. Setelah login akan muncul keberhasilan login sebagai

berikut:

Gambar 5.4 Menu Utama

Login yang berhasil akan dimasuk pada halaman utama, dimana

akan ditambahkan akan ada tambahan menu Master dan Laporan.

b. Master Group

Dalam Form Master Master Group ini mencakup 3 yaitu simpan, edit dan

hapus.

1. Tambah Master Group

Jika semua data sudah diinput dan tekan tombol simpan maka data akan

tersimpan.

2. Edit Data Group.

Gambar 5.6 Edit Data Group

Jika ingin mengedit data isikan user data group pada inputan nama

setelah itu save kembali.

c. Menambah Master User

1. Tabel Master User

Gambar 5.7 Tambah User

Tabel diatas adalah form yang digunakan untuk insert, update dan

delete dari master user. Berfungsi sebagai penambahan pengguna dari edit

2. Tambah User

Gambar 5.8 Menambah data User

Form diatas berfungsi untuk menambah data karyawan. Pengisian data

tersebut harus sesuai dan pengguna harus mengisikan data dengan benar

sesuai kolom yang ada. Jika kolom yang bertanda “*” atau bintang tidak

diisi maka akan muncul messagebox yang berisikan peringatan untuk harus

mengisi data tersebut. Seperti gambar dibawah ini.

3. Edit Data User

Gambar 5.10 Tampilan Edit User

Proses untuk mengedit data arah ke data yang akan diedit kemudian

masukan data yang baru tekan save. maka data akan otomatis

ter-update

4. Hapus Data User

Proses Hapus hampir sama dengan proses edit namun tombol yang

dipilih adalah hapus. Setelah ditekan tombol hapus makan akan

muncul konfirmasi sebagai berikut :

d. Master Produksi

Dalam Form Master data produksi ini mencakup 3 yaitu tambah , edit dan

hapus.

1. Input data produksi

Gambar 5.12 Input data produksi

Jika semua data sudah diinput dan tekan tombol simpan maka data

akan tersimpan. Proses penghitungannya seperti jawaban dibawah ini :

Dengan P berarti price ( harga jual )maka

P – 0,15P – 680 = 102

0,85P =102 + 680

0,85P =782

.. Sehingga P = 782 : 0

= 920

n Penjualan = 24.000@ 920 =22.080.000

n Biaya Variabel :

Bahan baku = 9.600.000

Tenaga kerja = 1.440.000

Biaya penjualan = 3.312.000

14.352.000

Margin kontribusi 7.728.000

Biaya Tetap :

Overhead 2.400.000

Administrasi 2.880.000

5.280.000

laba netto 2.448.000

2. Edit data produksi

Gambar 5.13 Edit Data Produksi

Proses mengedit data ini yaitu dengan cara tekan button edit kemudian

edit data yang ada kecuali tanggal tidak bias diedit. Setelah prose edit

3. Hapus Data Produksi

Gambar 5.14 Hapus Data Produksi

Proses Hapus hampir sama dengan proses edit namun tombol yang

dipilih adalah hapus. Setelah ditekan tombol hapus maka akan muncul

konfirmasi .Jika kita pilih ok maka data akan terhapus dan jika dipilih

cancel maka data tidak jadi dihapus.

e. Tampilan penghitung Harga per unit dan Labanetto

Tampilan penghitungan harga per unit dan labanetto bisa menampilkan

data yang sudah dinput dari data produksi sehingga form labanetto ini bisa

menampilkan hasil dan laba dari setiap proses produksi. Di form ini

dilengkapi dengan tanggal input data sehingga pengguna bisa mengetahui

data yang ada. Dengan memasukan tanggal input misal dari 1-10-2012

sampai dengan 30-10-2012. Form ini juga dilengkapi dengan print preview

Gambar 5.15 Penghitung Harga per Unit Labanetto

Form diatas menampilkan hasil data setelah menginput data produksi

maka akan keluar hasil dari hara per unit dan labba netto. Seperti yang ada

dalam kotak merah tersebut.

e. Tampilan Laporan

Form laporan ini berfungsi untuk menampilkan labanetto dari

proses yang telah dilakukan dari proses input data produksi. Menghasil

kan data laporan seperti dibawah ini.

64 BAB VI

PENUTUP

Pada bab terakhir ini, beberapa kesimpulan dan saran yang bisa

diberikan berdasarkan Penerapan Metode Cost Volume Profit sebagai penentu

harga per unit dan laba.

6.1Kesimpulan

Berdasarkan pada hasil penerapan dan uji coba metode Cost volume Profit,

bahwa metode ini memberikan informasi data yang cukup membantu dalam

penganalisaan laba dalam proses penjualan. Metode yang digunakan dalam

pembuatan Penerapan Metode Cost volume Profit dengan hasil yang cukup mudah

untuk mencari hasil laba dari penjualan, hal ini dapat dilihat pada penggunaan

dalam melakukan perhitungan laba, sehingga dapat mempermudah penggunanya

untuk mengetahui hasil laba dari proses penjualan yang dilakukan.

6.2Sar an

• Program ini dapat di kembangkan untuk proses jual beli dan stock

barang.

• Program ini dapat dikembangkan untuk menentukan laba rugi dari

65

DAFTAR PUSTAKA

Carter, W. K., dan Usry. (2009). Cost Accounting, 14th edition. South-Western

Cengage Learning.

Gudono. 1993. Akuntans Dan Manajemen. Gramedia utama. Jakarta

Hansen, Don. R. dan M. Mowen, Mayane. Manajemen Biasa Akuntansi dan

Pengendalian. Buku Dua. Edisi Kesatu. Salemba Empat. Jakarta. 2001.

Hansen dan Mowen. 2005. Management Accounting. Buku 2. Edisi ke 7. Salemba Empat. Jakarta.

Hammer, L. H. dan M. F. Usry. (1999). Akuntansi Biaya: Perencanaan dan

Pengendalian. Edisi ke-10. Diterjemahkan oleh: Alfonsus Sirait dan Herman

Wibowo. Penerbit Erlangga. Jakarta.

Mulyadi. 2001. Akuntansi Manajemen,konsep, manfaat dan rekayasa. Edisi Ketiga. Salemba Empat. Jakarta.