Penerapan Cost Volume Profit Analysis Untuk Evaluasi Pencapaian Laba Pada PT FastFood Indonesia, Tbk.

Teks penuh

Gambar

Dokumen terkait

Dari hasil perhitungan dengan menggunakan metode analisis biaya-volume-laba, diketahui hasil dari pengaruh perubahan biaya, harga jual, dan volume penjualan terhadap BEP dan

Titik impas ( break event point - BEP ) adalah suatu titik dimana jumlah pendapatan sama dengan jumlah biaya, dengan kata lain laba sama dengan nol, margin of Safety adalah

Keempat, perencanaan laba operasi dengan analisis biaya-volume-laba menggunakan perhitungan titik impas multiproduk pada periode 2012 berdasarkan peningkatan harga jual 5%, biaya

Keempat, perencanaan laba operasi dengan analisis biaya-volume-laba menggunakan perhitungan titik impas multiproduk pada periode 2012 berdasarkan peningkatan harga jual 5%, biaya

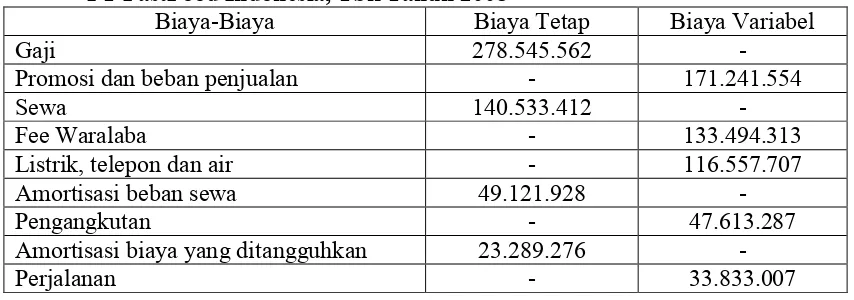

Analisis impas (break even point analysis) dan analisis biaya-volume-laba (cost-volume-profit analysis) adalah merupakan tehnik-tehnik perencanaan laba dalam

Perubahan biaya variabel satuan baik kenaikan maupun penurunan akan mengubah rasio volume laba. Adanya perubahan rasio volume laba mempunyai dua akibat yaitu titik break

Analisis biaya-volume-laba (cost-volume-profit/CVP) yang penting adalah analisis titik impas (Break Event Point Analysis) analisis Break Event Point adalah teknik

Dari ketiga alternatif tersebut, yang dapat memberikan laba maksimal dengan titik impas yang rendah adalah alternatif menurunkan biaya tetap 15% dan menaikkan harga jual 5% yaitu