AUDIT INTERN TERHADAP KUALITAS LAPORAN

AKUNTABILITAS

KINERJA INSTANSI PEMERINTAH (LAKIP) SKPD

DI LINGKUNGAN PEMERINTAH KABUPATEN

PADANG LAWAS

TESIS

Oleh

SUBHAN AMRI

107017061

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PENERAPAN ANGGARAN BERBASIS

KINERJA, PERTANGGUNGJAWABAN BELANJA DAN

AUDIT INTERN TERHADAP KUALITAS LAPORAN

AKUNTABILITAS

KINERJA INSTANSI PEMERINTAH (LAKIP) SKPD

DI LINGKUNGAN PEMERINTAH KABUPATEN

PADANG LAWAS

TESIS

Diajukan sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatra Utara

OLEH

SUBHAN AMRI 107017061/AKT

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

DAN AUDIT INTERN TERHADAP KUALITAS LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH (LAKIP) SKPD DI LINGKUNGAN PEMERINTAH KABUPATEN PADANG LAWAS Nama Mahasiswa: Subhan Amri

Nomor Pokok : 107017061 Program Studi : Akuntansi

Menyetujui : Komisi Pembimbing,

(Prof. Erlina, SE, M. Si, Ph. D, Ak) (Drs. Zainul Bahri Torong, MSi, Ak) Ketua Anggota

Ketua Program Studi Direktur

Telah diuji pada

Tanggal : 15 Februari 2013

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

Anggota : 1. Prof. Erlina, SE, M. Si, Ph. D, Ak 2. Drs. Zainul Bahri Torong, MSi, Ak 3. Dr. HB. Tarmizi, SU

“PENGARUH PENERAPAN ANGGARAN BERBASIS KINERJA, PERTANGGUNGJAWABAN BELANJA DAN AUDIT INTERN

TERHADAP KUALITAS LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH (LAKIP) SKPD

DI LINGKUNGAN PEMERINTAH KABUPATEN

PADANG LAWAS).”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Akuntansi pada Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 15 Februari 2013 Penulis,

SUBHAN AMRI Materai

i

PENGARUH PENERAPAN ANGGARAN BERBASIS KINERJA, PERTANGGUNGJAWABAN BELANJA DAN AUDIT INTERN

TERHADAP KUALITAS LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH (LAKIP) SKPD

DI LINGKUNGAN PEMERINTAH KABUPATEN PADANG LAWAS

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Penerapan Anggaran Berbasis Kinerja, Pertanggungjawaban Belanja dan Audit Internal berpengaruh terhadap Kualitas Laporan Akuntabilitas Kinerja Pemerintah (LAKIP) SKPD di lingkungan Pemerintah Kabupaten Padang Lawas. Populasi dalam penelitian ini adalah seluruh SKPD yang ada di pemerintahan Kabupaten Padang Lawas yang berjumlah 39 Satuan Kerja Perangkat Daerah (SKPD). Dengan menggunakan metode sensus, populasi dalam penelitian ini dijadikan sebagai sampel penelitian. Jenis data yang digunakan dalam penelitian ini adalah data primer. Alat analisis yang digunakan dalam penelitian ini terdiri dari uji validitas dan reliabilitas instrument penelitian, uji asumsi klasik, dan uji hipotesis dengan analisis linear berganda. Pengujian hipotesis digunakan uji F dan uji t. Uji F membuktikan bahwa ‟Anggaran Berbasis Kinerja‟, „Pertanggungjawaban Belanja‟ dan „Audit Intern‟ secara simultan berpengaruh terhadap kualitas LAKIP SKPD di lingkungan Pemerintah Kabupaten Padang Lawas namun secara parsial audit intern yang berpengaruh terhadap kualitas LAKIP SKPD di lingkungan Pemerintah Kabupaten Padang Lawas, sedangkan variabel „Anggaran Berbasis Kinerja‟ berpengaruh negatif dan signifikan terhadap kualitas LAKIP SKPD dan variabel „Pertanggungjawaban Belanja‟ tidak berpengaruh secara signifikan terhadap kualitas LAKIP SKPD di lingkungan Pemerintah Kabupaten Padang Lawas

THE AFFECT OF THE PERFORMANCE BUDGETING

IMPLEMENTATION, COST OF ACCOUNTABILITY AND INTERNAL AUDIT TO THE QUALITY OF

GOVERNMENT INSTITUTION PERFORMANCE ACCOUNTABILITY REPORT OF SKPD IN GOVERNMENT OF PADANG LAWAS

ABSTRACT

The objective of this Research leads to know and analyze the affect of the affect performance budgeting, cost of accountability and internal audit to the Quality of Government Institution Performance Accountability Report of SKPD in Government of Padang Lawas. The population was 39SKPDs in Padang Lawas Administration; they were used as the samples, using cencus method. The data comprised the primary data and were analyzed by using validity test and reliability instrument, classical assumption test, The hypothesis test through multiple linear regression test. The result of F test proved whether variable the performance budgeting implementation, cost of accountability and internal audit simultantly have an significant influence on The Quality of Government Institution Performance Accountability Report of SKPD in Government of Padang Lawas but partially that the internal audit has an significant influence on The Quality of Government Institution Performance Accountability Report of SKPD in Government of Padang Lawas. Beside that a variable the performance budgeting implementation partially has not an negative influence and significant on The Quality of Government Institution Performance Accountability Report of SKPD and the variable the internal audit has not an significant influence on The Quality of Government Institution Performance Accountability Report of SKPD in Government of Padang Lawas.

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, karena atas berkah dan rahmat Nya sehingga penulis dapat menyelesaikan penelitian dalam rangka penulisan tesis yang berjudul “Pengaruh Penerapan Anggaran Berbasis Kinerja, Pertanggungjawaban Belanja dan Audit Intern berpengaruh

terhadap Kualitas Laporan Akuntabilitas Kinerja Pemerintah (LAKIP)

SKPD di Lingkungan Pemerintah Kabupaten Padang Lawas”, memenuhi salah satu persyaratan untuk mendapatkan gelar Magister Sains (M.Si) pada Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatra Utara.

Dalam penyusunan dan penyelesaian tesis ini penulis telah banyak mendapatkan bantuan dari berbagai pihak, oleh karena itu penulis dengan sepenuh hati mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu DJTM&H, M.Sc (CTM), Sp. A(K), selaku Rektor Universitas Sumatra Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatra Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Sumatera Utara.

4. Prof. Erlina, SE, M.Si, Ph.D, Ak sebagai Dosen Pembimbing Utama yang telah banyak memberikan bantuan dan masukan kepada peneliti dalam menyusun tesis ini

6. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak., Bapak Dr. HB. Tarmizi, SU selaku dosen pembanding yang telah banyak memberikan saran-saran dan masukan demi kesempurnaan tesis ini.

7. Seluruh Bapak/Ibu Dosen serta pegawai akademik di Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatra Utara.

8. Bupati, Sekretaris Daerah, Pimpinan SKPD dan para staf Pemerintah Kabupaten Padang Lawas yang telah membantu penulis dalam menyelesaikan tesis ini.

9. Kedua orangtua tercinta, yaitu Ayahanda Amri Said, SH dan Ibunda Darwilis yang selalu memberikan motivasi, dan semangat serta doa dari awal hingga dapat menyelesaikan perkuliahan.

10.Istri tercinta dan anak-anak tercinta, yaitu Aprianti Kusumarini, Muhammad Hafiz Aulia, Muhammad Hanif Aulia dan Asyifa Nurul Huda yang selalu memberikan motivasi, dan semangat baik dalam suasana suka dan duka serta doa dari awal hingga penulis dapat menyelesaikan perkuliahan

11.Abang dan adik-adik tercinta: Adarma Putera, ST, Admawinarti, ST, Wirda Listiani, SE dan Ade Kurniawan yang selalu memberikan motivasi, do‟a dan

dukungan selama ini.

12.Keluarga besar penulis yang telah memberikan semangat dan motivasi yang teramat besar.

v

Semoga Allah SWT senantiasa melimpahkan rahmat-Nya kepada seluruh pihak yang telah memberikan banyak bantuan dan motivasi kepada penulis selama perkuliahan maupun dalam penyusunan tesis ini. Penulis menyadari bahwa keterbatasan penulis membuat penelitian ini menjadi kurang sempurna, karena itu masih diperlukan saran maupun masukan dari pembaca. Semoga hasil penelitian ini bermanfaat bagi perkembangan ilmu dan bermanfaat bagi penelitian berikutnya.

Medan, 15 Februari 2013

RIWAYAT HIDUP

1. Nama : SUBHAN AMRI

2. Tempat/Tanggal Lahir : Medan, 20 Januari 1974

3. Pekerjaan : PNS Pada Perwakilan BPKP Provinsi Sumatera Utara

4. Agama : Islam

5. Alamat : Jl. Karya Tani Gg Sementara No. 7 – Medan Johor

6. Pendidikan :

a. SD Negeri Medan Tamat Tahun 1986. b. SLTP Negeri 8 Medan, Tamat Tahun 1989. c. SMU Negeri 12 Medan, Tamat Tahun 1992 d. Politeknik USU Medan, Tamat Tahun 1995 e. STAN Jakarta, Tamat Tahun 1998

vii

DAFTAR ISI

Halaman

ABSTRAK ………..,, i

ABSTRACT………. ii

KATA PENGANTAR ……… iii

RIWAYAT HIDUP………. vi

DAFTAR ISI ……….……… vii

DAFTAR TABEL ……… xi

DAFTAR GAMBAR……… xii

BAB I PENDAHULUAN………. 1

1.1. Latar Belakang Penelitian…...……… 1

1.2. Rumusan Masalah Penelitian....…...……… 8

1.3. Tujuan Penelitian...………. 8

1.4. Manfaat Penelitian...…..……….………… 8

1.5. Originalitas Penelitian……….. 9

BAB II TINJAUAN PUSTAKA….……….. 11

2.1. Landasan Teori……….. 11

2.1.1. Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) SKPD………. 11

2.1.2. Anggaran Berbasis Kinerja……… 13

2.1.3. Pertanggungjawaban Belanja ………..……. 16 …..

2.1.4. Audit Intern……….. 18

2.2. Tinjauan Peneliti Terdahulu..……… 21

BAB III KERANGKA KONSEP DAN HIPOTESIS……….. 22

3.1. Kerangka Konsep……….. 22

3.2. Hipotesis Penelitian………. 24

BAB IV METODE PENELITIAN…..………. 25

4.2. Lokasi dan Waktu Penelitian….………... 25

4.3. Populasi dan Sampel………. 25

4.4. Metode Pengumpulan Data……….. 27

4.5. Definisi Operasional dan Metode Pengukuran Variabel…….. 29

4.5.1. Variabel Penelitian….……… 29

4.5.2. Definisi Operasional dan Pengukuran Variabel..……. 29

4.6. Model Analisis .….……….. 32

4.7. Metode Analisis Data……… 33

4.7.1. Uji Validitas dan Reliabilitas………. 33

4.7.2. Uji Asumsi Klasik….………. 34

4.7.2.1. Uji Normalitas………. 34

4.7.2.2. Uji Multikolinieritas………. 35

4.7.2.3. Uji Heteroskedastisitas…...………. 35

4.7.3. Pengujian Hipotesis... 35

4.7.4. Koefisien Determinasi ... 36

BAB V ANALISIS DAN PEMBAHASAN………. 37

5.1. Deskripsi Data... 37

5.1.1. Deskripsi Lokasi... 38

5.1.2. Karakteristik Penelitian... 38

5.2. Analisis Data... 41

5.2.1. Pengujian Validitas dan Reliabilitas Data………. 41

5.2.1.1. Uji Validitas... 41

5.2.1.2. Uji Reliabilitas... 45

5.3. Deskripsi Hasil Penelitian... 45

5.3.1. Variabel Anggaran Berbasis Kinerja... 45

5.3.2. Variabel Pertanggungjawaban Belanja ... 47

5.3.3. Variabel Audit Intern ... 47

5.3.4. Variabel Kualitas LAKIP SKPD... 49

5.4. Pengujian Asumsi Klasik... 52

5.4.1. Pengujian Normalitas... 52

ix

5.4.3. Pengujian Heteroskedastisitas... 54

5.5. Pengujian Hipotesis... 55

5.5.1. Pengujian Hipotesis Secara Simultan... 56

5.5.2. Pengujian Hipotesis Secara parsial……… 57

5.5.3. Analisis Koefisien Determinasi (R2)….……… 58

5.5.4. Hasil Persamaan Regresi………. 60

5.6. Pembahasan…... 61

BAB VI KESIMPULAN DAN SARAN….…..………. 67

6.1. Kesimpulan... 67

6.2. Keterbatasan Penelitian... 68

6.3 Saran... 68

DAFTAR PUSTAKA ... 70

DAFTAR TABEL

Nomor Judul Halaman

4.1 Populasi dan Sampel Penelitian ... 28

4.2 Definisi Operasional dan Pengukuran Variabel... 35

5.1 Distribusi Kuesioner... 42

5.2 Tingkat Pendidikan Responden... 43

5.3 Pangkat/Golongan Responden... 43

5.4 Lama Bekerja Responden... 44

5.5 Kursus/Diklat/Bimtek di Bidang Pengelolaan Keuangan... 44

5.6 Uji Validitas Variabel... 46

5.7 Uji Reliabilitas Variabel... 49

5.8 Deskripsi Statistik Variabel Anggaran Berbasis Kinerja... 50

5.9 Deskripsi Statistik Variabel Pertanggungjawaban Belanja... 51

5.10 Deskripsi Statistik Variabel Audit Intern... 52

5.11 Deskripsi Statistik Variabel Kualitas LAKIP SKPD... 54

5.12 Deskripsi Statistik Seluruh Variabel... 56

5.13 Pengujian Kolmogorov-Smirnov... 58

5.14 Hasil Pengujian Multikolinearitas... 59

5.15 Hasil Pengujian Hipotesis dengan Uji F…... 62

5.16 Hasil Pengujian Hipotesis dengan Uji t…... 63

xi

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul

1 Daftar Pertanyaan...

2 Tabulasi Data Kuesioner………..

i

PENGARUH PENERAPAN ANGGARAN BERBASIS KINERJA, PERTANGGUNGJAWABAN BELANJA DAN AUDIT INTERN

TERHADAP KUALITAS LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH (LAKIP) SKPD

DI LINGKUNGAN PEMERINTAH KABUPATEN PADANG LAWAS

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Penerapan Anggaran Berbasis Kinerja, Pertanggungjawaban Belanja dan Audit Internal berpengaruh terhadap Kualitas Laporan Akuntabilitas Kinerja Pemerintah (LAKIP) SKPD di lingkungan Pemerintah Kabupaten Padang Lawas. Populasi dalam penelitian ini adalah seluruh SKPD yang ada di pemerintahan Kabupaten Padang Lawas yang berjumlah 39 Satuan Kerja Perangkat Daerah (SKPD). Dengan menggunakan metode sensus, populasi dalam penelitian ini dijadikan sebagai sampel penelitian. Jenis data yang digunakan dalam penelitian ini adalah data primer. Alat analisis yang digunakan dalam penelitian ini terdiri dari uji validitas dan reliabilitas instrument penelitian, uji asumsi klasik, dan uji hipotesis dengan analisis linear berganda. Pengujian hipotesis digunakan uji F dan uji t. Uji F membuktikan bahwa ‟Anggaran Berbasis Kinerja‟, „Pertanggungjawaban Belanja‟ dan „Audit Intern‟ secara simultan berpengaruh terhadap kualitas LAKIP SKPD di lingkungan Pemerintah Kabupaten Padang Lawas namun secara parsial audit intern yang berpengaruh terhadap kualitas LAKIP SKPD di lingkungan Pemerintah Kabupaten Padang Lawas, sedangkan variabel „Anggaran Berbasis Kinerja‟ berpengaruh negatif dan signifikan terhadap kualitas LAKIP SKPD dan variabel „Pertanggungjawaban Belanja‟ tidak berpengaruh secara signifikan terhadap kualitas LAKIP SKPD di lingkungan Pemerintah Kabupaten Padang Lawas

THE AFFECT OF THE PERFORMANCE BUDGETING

IMPLEMENTATION, COST OF ACCOUNTABILITY AND INTERNAL AUDIT TO THE QUALITY OF

GOVERNMENT INSTITUTION PERFORMANCE ACCOUNTABILITY REPORT OF SKPD IN GOVERNMENT OF PADANG LAWAS

ABSTRACT

The objective of this Research leads to know and analyze the affect of the affect performance budgeting, cost of accountability and internal audit to the Quality of Government Institution Performance Accountability Report of SKPD in Government of Padang Lawas. The population was 39SKPDs in Padang Lawas Administration; they were used as the samples, using cencus method. The data comprised the primary data and were analyzed by using validity test and reliability instrument, classical assumption test, The hypothesis test through multiple linear regression test. The result of F test proved whether variable the performance budgeting implementation, cost of accountability and internal audit simultantly have an significant influence on The Quality of Government Institution Performance Accountability Report of SKPD in Government of Padang Lawas but partially that the internal audit has an significant influence on The Quality of Government Institution Performance Accountability Report of SKPD in Government of Padang Lawas. Beside that a variable the performance budgeting implementation partially has not an negative influence and significant on The Quality of Government Institution Performance Accountability Report of SKPD and the variable the internal audit has not an significant influence on The Quality of Government Institution Performance Accountability Report of SKPD in Government of Padang Lawas.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Semangat reformasi membuat masyarakat menuntut pemerintah agar memberikan perhatian yang sungguh-sungguh dalam menciptakan pemerintahan yang bersih (good governance) bebas dari KKN sehingga hasil pelayanan dari penyelenggara pemerintahan dan pembangunan dapat dinikmati oleh bangsa Indonesia. Semangat reformasi tersebut telah melahirkan reformasi keuangan negara dengan lahirnya 3 (tiga) paket Undang-undang tentang Keuangan Negara yaitu undang Nomor 17 tahun 2003 tentang Keuangan Negara, undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara, dan Undang-undang Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

Media pelaporan akuntabilitas tersebut adalah Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) merupakan hasil dari suatu proses sistem akuntabilitas kinerja instansi pemerintah (SAKIP). Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) merupakan instrumen yang digunakan instansi pemerintah untuk menjawab kewajiban tersebut yang terdiri dari berbagai komponen yang merupakan satu kesatuan, yaitu perencanaan stratejik, perencanaan kinerja, dan pelaporan kinerja.

LAKIP yang berkualiatas sangat penting peranannya karena dapat memenuhi prinsip-prinsip akuntabilitas/pertanggungjawaban dan transparansi sehingga dapat dilaporkan dan dipertanggungjawabkan oleh instansi pemerintah pusat dan daerah kepada para stakeholders/pemangku kepentingan termasuk masyarakat terhadap proses penyelenggaraan pemerintahan. Menurut LAN dan BPKP (2000) LAKIP yang berkualitas harus memenuhi prinsip-prinsip laporan yang baik yaitu sebagai berikut:

a. Relevance (relevan)

b. Accuracy/reliability (akurat dan handal)

c. Consistency/comparability (Konsisten/dapat diperbandingkan)

d. Verifiability/ traceability (Verifikasi/ditelusuri)

e. Timeliness (Tepat Waktu)

f. Understandability (Dapat dimengerti)

g. Mengikuti standar laporan yang ditetapkan sesuai dengan peraturan Perundang-undangan yang berlaku

h. Prinsip lingkup pertanggungjawaban

i. Prinsip prioritas

j. Prinsip manfaat

3

tentang mekanisme pertanggungjawaban belanja, pelaporan dan pertanggungjawaban serta pengawasan keuangan daerah melalui audit intern. Jika variable-variabel tersebut berjalan secara efektif maka LAKIP yang berkualitas akan tercapai.

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) dimulai dengan merancang dan menetapkan Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) yang dimulai dari suatu proses perencanaan yang strategik (Renstra) merupakan dokumen perencanaan 5 (lima) tahun. Perencanaan stratejik merupakan langkah awal yang harus dilakukan agar mampu menjawab tuntutan lingkungan strategik lokal, nasional,dan global, dan tetap berada dalam tatanan Sistem Administrasi Negara Kesatuan Republik Indonesia. Dokumen Rencana stratejik setidaknya memuat visi, misi, tujuan, sasaran, dan strategi (cara mencapai tujuan dan sasaran). Setelah itu instansi pemerintah harus dapat menetapkan dokumen perencanaan kinerja (Renja) yang merupakan turunan dari perencanaan stratejik (renstra) instansi pemerintah yang akan dicapai dalam 1 (satu) tahun.

jika tidak kualitas LAKIP yang akan dilaporkan akan rendah karena LAKIP yang akan disusun nanti tidak dapat diukur capaian kinerjanya, tidak memenuhi prinsip-prinsip relevan dan mengikuti standar laporan yang ditetapkan sesuai dengan peraturan Perundang-undangan yang berlaku yang diatur dalam SK LAN No. 239/IX/6/8/2003 tahun 2003 tentang Perbaikan Pedoman Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP).

Melalui sistem penganggaran berbasis kinerja ini penetapan besarnya alokasi anggaran daerah lebih mempertimbangkan nilai uang (value for money) dan nilai uang yang mengikuti fungsi (money follow function) sesuai dengan kebutuhan riil setiap unit kerja. Dengan menggunakan anggaran berbasis kinerja maka setiap pemerintah daerah akan diketahui kinerjanya. Penyusunan APBD berbasis prestasi kerja atau kinerja dilakukan berdasarkan capaian kinerja, indikator kinerja, analisis standar belanja, standar satuan harga, dan standar pelayanan minimal. Dalam penyelenggaraannya, pemerintah daerah dituntut lebih responsif, transparan, dan akuntabel terhadap kepentingan masyarakat (Mardiasmo, 2006).

5

Pertanggungjawaban belanja merupakan hasil dari mekanisme pelaksanaan penatausahaan keuangan yang dilaksanakan pada Satuan Kerja Perangkat Daerah (SKPD) meliputi penerbitan diantaranya pengujian Surat Permintaan Pembayaran (SPP) baik, Uang Persediaan (UP), Ganti Uang (GU), Tambahan Uang (TU) maupun Langsung (LS) serta penerbitan Surat Perintah Membayar (SPM), kemudian Bendahara Umum Daerah (BUD) pada Pemerintah Daerah mengeluarkan Surat Perintah Pencairan Dana (SP2D) sehingga Satuan Kerja Perangkat Daerah (SKPD) berupa Dinas, Badan atau Kantor dapat melaksanakan kegiatan dan programnya sesuai dengan tugas pokok dan fungsinya masing-masing. Dalam melaksanakan kegiatan/program SKPD tersebut, pertanggungjawaban belanja mempunyai peran yang sangat penting dalam proses penatausahaan yang dimulai dari penerbitan Surat Perintah Pembayaran (SPP) sampai dengan Surat Perintah Pencairan Dana (SP2D).

Belanja adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih. Pelaksanaan belanja yang dilakukan untuk melakukan sesuatu wajib dipertanggungjawabkan secara tepat waktu. Pertanggungjawaban belanja harus memenuhi prinsip-prinsip bukti pengeluaran yang lengkap dan sah sehingga bisa dipertanggungjawabkan atau diuji secara formil dan materil, sehingga pada saat penyusunan LAKIP Satuan Kerja Perangkat Daerah (SKPD) data bersifat akurat, handal dan dapat ditelusuri.

tersebut dapat diverifikasi/trasir kebenarannya melalui audit intern berupa pengawasan terhadap penyelenggaraan pemerintahan daerah, audit tersebut mempunyai peranan yang sangat penting sebagai assurance/jaminan atas efektifitas pelaksanaan program dan kegiatan.

Terkait dengan peraturan tersebut dalam rangka berakuntabilitas dengan menyusun LAKIP SKPD yang berkualitas, Satuan Kerja Perangkat Daerah (SKPD) di lingkungan Pemerintah Kabupaten Padang Lawas tidak bisa melepaskan kewajiban untuk memenuhi ketentuan yang ada yaitu membuat dan menyampaikan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) SKPD.

7

(RPJMD) yang juga merupakan kompilasi dari dokumen perencanaan strategik (Renstra) SKPD.

terlambatnya penyampaian Laporan Akuntabilitas Pemerintah Daerah (LAKIP) SKPD di lingkungan Pemerintah Kabupaten Padang Lawas setiap tahun.

Keterlambatan penetapan APBD belum sesuai dengan tujuan penerapan anggaran berbasis kinerja yang menghendaki penyusunan dan penetapan APBD dapat tepat waktu, sehingga Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) SKPD terlambatnya penyelesaian belum sesuai dengan tujuan dibangunnya sistem akuntabilitas pemerintah daerah yang menghendaki adanya pertanggungjawaban atas penyelenggaraan pelaksanaan pemerintah daerah yang tepat waktu.

Keterlambatan penetapan Perda APBD Tahun Anggaran 2009 s/d 2012 berdampak kepada keterlambatan penyampaian LAKIP SKPD di lingkungan Pemerintah Kabupaten Padang Lawas tersebut memotivasi peneliti melakukan penelitian dengan tujuan untuk membuktikan Apakah Penerapan Anggaran Berbasis Kinerja, Pertanggungjawaban Belanja dan Audit Internal Berpengaruh Terhadap Kualitas Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) SKPD di lingkungan Pemerintah Kabupaten Padang Lawas.

1.2.Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan masalah pada penelitian ini adalah: “Apakah Penerapan Anggaran Berbasis

9

1.3.Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan sebelumnya, maka tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Penerapan Anggaran Berbasis Kinerja Pertanggungjawaban Belanja dan Audit Internal berpengaruh terhadap Kualitas Laporan Akuntabilitas Kinerja Pemerintah (LAKIP) SKPD di lingkungan Pemerintah Kabupaten Padang Lawas.

1.4.Manfaat Penelitian

Penelitian ini dilakukan dengan harapan dapat memberikan manfaat sebagai berikut:

a. Bagi peneliti, penelitian ini diharapkan dapat menambah wawasan dan pengetahuan dalam akuntansi sektor publik khususnya tentang pengelolaan keuangan daerah.

b. Bagi Pemerintah Daerah, penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam mengambil keputusan khususnya dalam peningkatan akuntabilitas Pemerintah Kabupaten Padang Lawas sehingga dapat melakukan perbaikan dan pembenahan dalam penyusunan anggaran, pertanggungjawaban belanja serta mampu mengefektifkan audit intern.

c. Bagi akademisi dan peneliti lanjutan, penelitian ini diharapkan dapat menjadi bahan rujukan dalam melakukan penelitian selanjutnya.

1.5.Originalitas Penelitian

Negara agar berakuntabilitas sebagai bagian dari terwujudnya pelaksanaan good governance (pemerintahan yang baik). Berakuntabilitas berarti mempertanggungjawabkan seluruh hasil penyelenggaraan pemerintahan dan hasil pembangunan. Pertanggungjawaban suatu instansi pemerintah kepada publik pada prinsipnya merupakan kewajiban organisasi pemerintah baik kementerian/lembaga serta pemerintah daerah untuk menjelaskan kinerja penyelenggaraan pemerintahan kepada masyarakat. Pertanggungjawaban ini tidak semata-mata dimaksudkan sebagai upaya untuk menemukan kelemahan pelaksanaan pemerintahan daerah melainkan juga untuk meningkatkan efisiensi, efektifitas, produktifitas dan akuntabilitas penyelenggaraan pemerintah daerah serta fungsi pengawasan DPRD dan publik terhadap jalannya pemerintahan.

Dalam rangka memenuhi tujuan tersebut perlu diatur prinsip-prinsip dalam penyusunan LAKIP agar LAKIP yang disusun tersebut berkualitas, sehingga dapat dilaporkan dan dipertanggungjawabkan kepada para stakeholders/pemangku kepentingan terhadap proses penyelenggaraan pemerintahan.

Penelitian tentang pengaruh Penerapan Anggaran Berbasis Kinerja, Pertanggungjawaban Belanja dan Audit Intern terhadap Kualitas Laporan Akuntabilitas Kinerja Pemerintah Daerah (LAKIP) SKPD belum ada dilakukan. Penelitian ini merupakan pertama sekali, peneliti telah melakukan

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Kualitas Laporan Akuntabilitas Kinerja Instansi Pemerintah

(LAKIP) SKPD

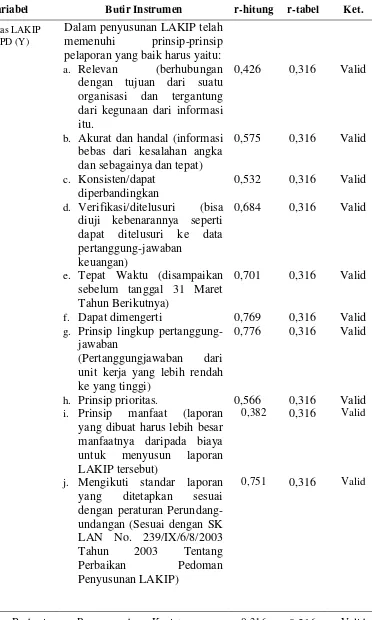

Menurut SK LAN No. 239/IX/6/8/2003 tahun 2003 tentang Perbaikan Pedoman Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP), LAKIP merupakan dokumen yang berisi gambaran perwujudan AKIP yang disusun dan disampaikan secara sistematik dan melembaga. Setiap instansi pemerintah berkewajiban untuk menyiapkan, menyusun dan menyampaikan laporan kinerja secara tertulis, periodik dan melembaga. Pelaporan kinerja ini dimaksudkan untuk mengkomunikasikan capaian kinerja instansi pemerintah dalam suatu tahun anggaran yang dikaitkan dengan proses pencapaian tujuan dan sasaran instansi pemerintah. Instansi pemerintah yang bersangkutan harus mempertanggungjawabkan dan menjelaskan keberhasilan dan kegagalan tingkat kinerja yang dicapainya.

Pelaporan kinerja oleh instansi pemerintah ini kemudian dituangkan dalam dokumen Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP). LAKIP dapat dikategorikan sebagai laporan rutin, karena paling tidak disusun dan disampaikan kepada pihak-pihak yang berkepentingan setahun sekali.

kepentingan terhadap proses penyelenggaraan pemerintahan. Menurut LAN dan BPKP (2000) LAKIP yang berkualitas harus memenuhi prinsip-prinsip laporan yang baik yaitu sebagai berikut:

a. Relevance (relevan)

Relevance atau relevan berhubungan dengan tujuan dari suatu organisasi dan tergantung dari kegunaan dari informasi itu. Jadi relevan adalah kriteria yang mendasar yang menentukan kegunaan dari property informasi lain. Sebagai contoh, informasi yang berhubungan dengan produksi untuk bulan ini mungkin sangat relevan bagi manajer produksi yang berkepentingan mengejar target produksi.

b. Accuracy/reliability (akurat dan handal)

Informasi yang bebas dari kesalahan dan tepat dapat dikatakan akurat. Informasi akan lebih berguna bagi para manajer jika akurat dan ini adalah kualitas dari informasi itu. Akurasi dapat terjadi pada waktu pengukuran maupun pengolahan data. Akurasi ini dapat ditingkatkan melalui kehati-hatian dalam memperoleh dan memproses data dan menyampaikannya kepada pengguna informasi. Pengendalian dan ukuran-ukuran keamanan data yang terbangun dalam system informasi sangat diyakini sebagai cara yang efektif untuk memperoleh keakuratan informasi

c. Consistency/comparability (konsisten/dapat diperbandingkan)

Laporan dapat memberikan konsistensi dan gambaran keadaan masa yang dilaporkan dibandingkan dengan periode-periode lain.

d. Verifiability/ traceability (verifikasi/ditelusuri)

Data capaian kinerja berupa capaian indikator kinerja input, output dan outcome pada tingkat kegiatan dan sasaran yang disajikan pada LAKIP harus dapat diuji kebenarannya melalui verifikasi dan penelusuran terhadap dokumen sumber capaian kinerja untuk masing-masing indicator.

e. Timeliness (Tepat Waktu)

13

Sehingga dapat disimpulkan semakin terlambat informasi semakin kecil kegunaan dan nilainya bagi pengguna.

f. Understandability (dapat dimengerti) Laporan harus disajikan dapat dimengerti g. Prinsip lingkup pertanggungjawaban.

Hal-hal yang dilaporkan harus proporsional dengan lingkup kewenangan dan tanggung jawab masing-masing dan memuat baik mengenai kegagalan maupun keberhasilan.

h. Prinsip prioritas.

Yang dilaporkan adalah hal-hal yang renting dan relevan bagi pengambilan keputusan dan pertanggungjawaban instansi yang diperlukan untuk upaya-upaya tindak lanjutnya.

i. Prinsip manfaat, yaitu manfaat laporan harus lebih besar daripada biaya penyusunannya, dan laporan harus mempunyai manfaat bagi peningkatan pencapaian kinerja.

j. Mengikuti standar laporan yang ditetapkan sesuai dengan peraturan Perundang-undangan.

2.1.2. Anggaran Berbasis Kinerja

Anggaran Berbasis Kinerja adalah sistem penganggaran yang berorientasi pada „output‟ organisasi dan berkaitan sangat erat terhadap Visi, Misi dan Rencana Strategis organisasi. Anggaran Berbasis Kinerja mengalokasikan sumberdaya pada program bukan pada unit organisasi semata dan memakai „output measurement‟ sebagai indikator kinerja organisasi (Bastian, 2006).

Berdasarkan Peraturan Pemerintah Nomor 58 Tahun 2005, maka penyusunan APBD dilakukan dengan mengintegrasikan program dan kegiatan masing-masing satuan kerja di lingkungan pemerintah daerah untuk mencapai sasaran dan tujuan yang ditetapkan di dalam dokumen perencanaan. Dengan demikian tercipta sinergi dan rasionalitas yang tinggi dengan mengalokasikan sumber daya yang terbatas untuk memenuhi kebutuhan masyarakat yang tidak terbatas. Hal tersebut juga untuk menghindari duplikasi rencana kerja serta bertujuan untuk meminimalisasi kesenjangan antara target dengan hasil yang dicapai berdasarkan tolok ukur kinerja yang telah ditetapkan.

Penganggaran berbasis kinerja ini berfokus pada efisiensi penyelenggaraan suatu aktivitas atau kegiatan. Efisiensi itu sendiri adalah perbandingan antara

output dengan input. Suatu aktivitas dikatakan efisien, apabila output yang dihasilkan lebih besar dengan input yang sama, atau output yang dihasilkan adalah sama dengan input yang lebih sedikit. Anggaran ini tidak hanya didasarkan pada apa yang dibelanjakan saja, seperti yang terjadi pada sistem anggaran tradisional, tetapi juga didasarkan pada tujuan/rencana tertentu yang pelaksanaannya perlu disusun atau didukung oleh suatu anggaran biaya yang cukup dan terukur juga penggunaan biaya tersebut harus efisien dan efektif.

Berbeda dengan penganggaran dengan pendekatan tradisional, penganggaran dengan pendekatan kinerja ini disusun dengan orientasi output. Jadi, apabila kita menyusun anggaran dengan pendekatan kinerja, maka mindset

15

sehingga selain efisiensi penggunaan dana juga hasil kerjanya diperiksa. Jadi, tolok ukur keberhasilan sistem anggaran ini adalah performance atau prestasi dari tujuan atau hasil anggaran dengan menggunakan dana secara efisien. Dengan membangun suatu sistem penganggaran yang dapat memadukan perencanaan kinerja dengan anggaran tahunan akan terlihat adanya keterkaitan antara dana yang tersedia dengan hasil yang diharapkan.

Penyusunan APBD berbasis kinerja dilakukan berdasarkan capaian kinerja, indikator kinerja, analisis standar belanja, standar satuan harga, dan standar pelayanan minimal. Penyelenggaraan urusan pemerintahan dibagi berdasarkan kriteria eksternalitas, akuntabilitas, dan efisiensi dengan memperhatikan keserasian hubungan antar susunan pemerintahan. Dalam penyelenggaraannya, pemerintah daerah dituntut lebih responsif, transparan, dan akuntabel terhadap kepentingan masyarakat (Mardiasmo, 2006).

Indikator kinerja yang ditetapkan dalam penyusunan anggaran berbasis kinerja meliputi masukan (input), keluaran (output) dan (outcome). Masukan (input) adalah segala sesuatu yang dibutuhkan agar pelaksanaan kegiatan dapat berjalan untuk menghasilkan keluaran. Indikator ini merupakan tolok ukur kinerja berdasarkan tingkat atau besaran sumber-sumber dana, sumber daya manusia, material, waktu, teknologi, dan sebagainya yang digunakan untuk melaksanakan program atau kegiatan. Dengan meninjau distribusi sumber daya, suatu organisasi dapat menganalisis apakah alokasi sumber daya yang dimiliki telah sesuai dengan rencana strategik yang telah ditetapkan.

keluaran adalah sesuatu yang diharapkan langsung dicapai dari suatu kegiatan yang dapat berupa fisik dan/atau non fisik. Dengan membandingkan indikator keluaran organisasi dapat menganalisis sejauh mana kegiatan terlaksana sesuai dengan rencana. Indikator keluaran hanya dapat menjadi landasan untuk menilai kemajuan suatu kegiatan apabila tolok ukur dikaitkan dengan sasaran-sasaran kegiatan yang terdefinisi dengan baik dan terukur. Oleh karenanya indikator keluaran harus sesuai dengan lingkup dan sifat kegiatan instansi.

Hasil (outcome) adalah segala sesuatu yang mencerminkan berfungsinya keluaran kegiatan pada jangka menengah (efek langsung). Indikator hasil adalah sesuatu manfaat yang diharapkan diperoleh dari keluaran. Tolok ukur ini menggambarkan hasil nyata dari keluaran suatu kegiatan. Pada umumnya para pembuat kebijakan paling tertarik pada tolok ukur hasil dibandingkan dengan tolok ukur lainnya. Namun untuk mengukur indikator hasil, informasi yang diperlukan seringkali tidak lengkap dan tidak mudah diperoleh. Oleh karenanya setiap organisasi perlu mengkaji berbagai pendekatan untuk mengukur hasil dari keluaran suatu kegiatan.

2.1.3. Pertanggungjawaban Belanja

17

Mekanisme pengeluaran belanja terjadi melalui penatausahaan keuangan daerah. Lingkup penatausahaan keuangan yang dilaksanakan pada Satuan Kerja Perangkat Daerah (SKPD) meliputi penerbitan diantaranya pengujian Surat Permintaan Pembayaran (SPP) dan penerbitan Surat Perintah Membayar (SPM) baik Uang Persediaan (UP), Ganti Uang (GU), Tambahan Uang (TU) maupun Langsung (LS), kemudian Bendahara Umum Daerah (BUD) pada Pemerintah Daerah mengeluarkan Surat Perintah Pencairan Dana (SP2D UP/GU/TU/LS) sehingga Satuan Kerja Perangkat Daerah (SKPD) berupa Dinas, Badan atau Kantor dapat melaksanakan kegiatan dan programnya sesuai dengan tugas pokok dan fungsinya masing-masing.

Mekanisme pembayaran melalui sistem :

1. Uang Persediaan (UP) adalah uang muka kerja yang bersifat pengisian kembali (revolving) yang tidak dapat dilakukan dengan pembayaran langsung.

2. Ganti Uang (GU) adalah permintaan pengganti uang persediaan yang tidak dapat dilakukan dengan pembayaran Iangsung.

3. Tambahan Uang (TU) adalah permintaan tambahan uang persediaan guna melaksanakan kegiatan SKPD yang bersifat mendesak dan tidak dapat digunakan untuk pembayaran Iangsung.

4. Langsung (LS) adalah permintaan pembayaran Iangsung kepada pihak ketiga atas dasar perjanjian kontrak kerja atau surat perintah kerja lainnya dan pembayaran gaji.

oleh pertanggungjawaban belanja yang memenuhi prinsip-prinsip dokumen belanja yang lengkap dan sah menurut Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah Jo Peraturan Menteri Dalam Negeri No. 59 Tahun 2007 Pasal 132 ayat (1), (2) dan (3) jelas-jelas disebutkan sebagai berikut:

1. Setiap pengeluaran belanja atas beban APBD harus didukung dengan bukti yang lengkap dan sah.

2. Bukti sebagaimana dimaksud pada ayat (1) harus mendapat pengesahan oleh pejabat yang berwenang dan bertanggung jawab atas kebenaran material yang timbul dari penggunaan bukti dimaksud.

3. Pengeluaran kas yang mengakibatkan beban APBD tidak dapat dilakukan sebelum rancangan peraturan daerah tentang APBD ditetapkan dan ditempatkan dalam lembaran daerah.

2.1.4. Audit Intern

Audit intern berupa pengawasan terhadap penyelenggaraan pemerintahan daerah. Menurut Peraturan Pemerintah No. 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah, Pengawasan atas penyelenggaraan Pemerintahan Daerah adalah proses kegiatan yang ditujukan untuk menjamin agar Pemerintahan Daerah berjalan secara efisien dan efektif sesuai dengan rencana dan ketentuan peraturan perundang-undangan. Pengawasan tersebut dilakukan oleh Aparat Pengawas Intern yaitu Inspektorat Jenderal Departemen, Unit Pengawasan Lembaga Pemerintah Non Departemen, Inspektorat Provinsi, dan Inspektorat Kabupaten/Kota. Bentuk pengawasan yang dilakukan oleh aparat pengawas intern tersebut terdiri dari :

19

c. Pengujian terhadap laporan berkala dan/atau sewaktu-waktu dari unit/satuan kerja;

d. Pengusutan atas kebenaran laporan mengenai adanya indikasi terjadinya penyimpangan, korupsi, kolusi dan nepotisme;

e. Penilaian atas manfaat dan keberhasilan kebijakan, pelaksanaan program dan kegiatan; dan

f. Monitoring dan evaluasi pelaksanaan urusan pemerintahan di daerah dan pemerintahan desa.

Salah satu bentuk pengawasan yaitu penilaian atas manfaat dan keberhasilan kebijakan, pelaksanaan program dan kegiatan dapat dilakukan melalui evaluasi LAKIP Satuan Kerja Perangkat Daerah (SKPD). Menurut Peraturan Menteri Aparatur Negara dan Reformasi Birokrasi No. 25 Tahun 2012 tentang Petunjuk Pelaksanaan Evaluasi Akuntabilitas Instansi Pemerintah, sistem manajemen pemerintahan yang berfokus pada peningkatan akuntabilitas dan sekaligus peningkatan kinerja yang berorientasi pada hasil (outcome), penilaian atas manfaat dan keberhasilan kebijakan, pelaksanaan program dan kegiatan merupakan bagian dari sistem manajemen yang dimaksud tersebut.

Peraturan Menteri Aparatur Negara dan Reformasi Birokrasi No. 25 Tahun 2012 tersebut terhadap akuntabilitas kinerja unit kerja di lingkungan kabupaten/kota dilaksanakan oleh Badan Pengawas Daerah Kabupaten/Kota atau Inspektorat Kabupaten/Kota yang bersangkutan.

Evaluasi akuntabilitas kinerja instansi pemerintah, terdiri atas evaluasi penerapan komponen manajemen kinerja (Sistem AKIP) yang meliputi: perencanaan kinerja, pengukuran kinerja, pelaporan kinerja, evaluasi kinerja internal dan pencapaian kinerja yaitu pencapaian tujuan dan sasaran organisasi. Pelaporan kinerja merupakan salah satu bagian dari evaluasi akuntabilitas kinerja instansi pemerintah yang dimaksud pada penelitian ini yang dituangkan dalam LAKIP SKPD. Evaluasi pelaporan kinerja ini telah memenuhi prinsip pelaporan yang memenuhi peraturan perundang-undangan mencakup :

1. Pemenuhan pelaporan yang mencakup LAKIP telah disusun, LAKIP telah disampaikan tepat waktu, dan Lakip menyajikan informasi mengenai pencapaian Indikator Kinerja Utama (IKU).

2. Penyajian informasi kinerja yang mencakup LAKIP menyajikan informasi pencapaian sasaran yang bersifat outcome, Lakip menyajikan informasi kinerja yang diperjanjikan, LAKIP menyajikan evaluasi dan analisis capaian kinerja, LAKIP menyajikan pembandingan data kinerja yang memadai antara realisasi tahun ini dengan realisasi tahun sebelumnya dan pembandingan lain yang diperlukan LAKIP menyajikan informasi keuangan yang terkait dengan pencapaian kinerja, Informasi kinerja dalam LAKIP dapat diandalkan

21

digunakan untuk menilai dan memperbaiki pelaksanaan program dan kegiatan organisasi, Informasi yang disajikan telah digunakan untuk peningkatan kinerja, dan Informasi yang disajikan telah digunakan untuk penilaian kinerja.

2.2. Tinjauan Peneliti Terdahulu

Kualitas LAKIP mempunyai posisi yang strategis dalam rangka menjawab semangat reformasi keuangan negara yang diatur dalam UU No. 17 Tahun 2003 tentang Keuangan Negara agar berakuntabilitas sebagai bagian dari terwujudnya pelaksanaan good governance (pemerintahan yang baik). Berakuntabilitas berarti mempertanggungjawabkan seluruh hasil penyelenggaraan pemerintahan dan hasil pembangunan

Dalam rangka memenuhi tujuan tersebut perlu diatur prinsip-prinsip dalam penyusunan LAKIP agar LAKIP yang disusun tersebut berkualitas, sehingga dapat dilaporkan dan dipertanggungjawabkan kepada para

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Kerangka konsep adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konsep akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu antara variabel bebas dengan variabel terikat (Erlina, 2008).

Berdasarkan landasan teori dan rumusan masalah penelitian sebagaimana dijelaskan pada bab-bab sebelumnya, kerangka konseptual yang digunakan dalam penelitian ini, dapat digambarkan sebagai berikut:

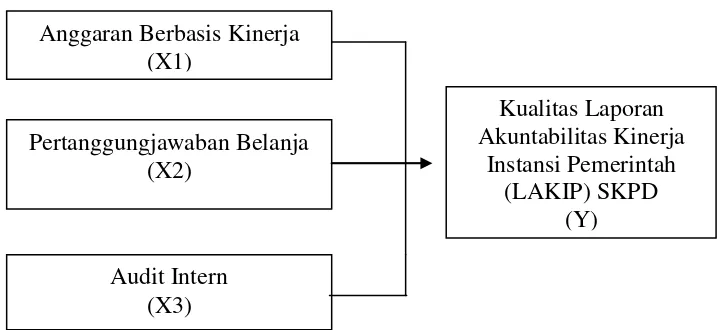

Variabel Independen Variabel Dependen

Gambar 3.1. Kerangka Konseptual

Anggaran Berbasis Kinerja adalah sistem penganggaran yang berorientasi pada „output‟ organisasi dan berkaitan sangat erat terhadap Visi, Misi dan

Rencana Strategis organisasi. Anggaran Berbasis Kinerja mengalokasikan Anggaran Berbasis Kinerja

(X1)

Pertanggungjawaban Belanja (X2)

Kualitas Laporan Akuntabilitas Kinerja

Instansi Pemerintah (LAKIP) SKPD

(Y) Audit Intern

23

sumberdaya pada program bukan pada unit organisasi semata dan memakai „output measurement‟ sebagai indikator kinerja organisasi (Bastian, 2006).

Anggaran Berbasis Kinerja disusun setelah melalui proses penyusunan dan penetapan perencanaan strategik dan perencanaan kinerja yang efektif pada Satuan Kerja Perangkat Daerah (SKPD) akan dilanjutkan untuk dianggarkan pada Anggaran Pendapatan dan Belanja Daerah dengan menggunakan pendekatan Anggaran Berbasis Kinerja (ABK), sehingga penyusunan anggaran SKPD dengan menyusun Rencana Kerja dan Anggaran (RKA) harus memasukkan kegiatan dan program yang telah ditetapkan ke dalam dokumen perencanaan kinerja, jika tidak kualitas LAKIP yang akan dilaporkan akan rendah tidak memenuhi prinsip-prinsip relevan dan mengikuti standar laporan yang ditetapkan sesuai dengan peraturan Perundang-undangan yang berlaku yang diatur dalam SK LAN No. 239/IX/6/8/2003 tahun 2003 tentang Perbaikan Pedoman Penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP). Belanja merupakan kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih. Belanja digunakan untuk membiayai pembangunan daerah berupa pembangunan fisik dan non fisik. Pertanggungjawaban belanja harus memenuhi prinsip-prinsip bukti pengeluaran yang lengkap dan sah sehingga bisa dipertanggungjawabkan atau diuji secara formil dan materil, sehingga pada saat penyusunan LAKIP Satuan Kerja Perangkat Daerah (SKPD) data bersifat akurat dan dapat diuji kebenarannya

pelaksanaan program dan kegiatan. Prinsip ketepatan waktu (timeliness), dapat diperbandingkan dan dapat diverifikasi serta akurasi merupakan prinsip yang harus dipenuhi dalam rangka mencapai kriteria LAKIP yang berkualitas.

Berdasarkan konsep tersebut di atas, peneliti menduga bahwa Penerapan Anggaran Berbasis Kinerja (X1), Pertanggungjawaban Belanja (X2) dan Audit Intern (X3) yang merupakan variabel independen baik secara simultan maupun secara parsial memiliki pengaruh positif dan signifikan terhadap Kualitas Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) SKPD(Y) sebagai variabel dependen di Pemerintah Kabupaten Padang Lawas.

3.2. Hipotesis Penelitian

Menurut (Kuncoro,2003), hipotesis merupakan jawaban sementara yang disusun oleh peneliti, yang kemudian akan diuji kebenarannya melalui penelitian yang akan dilakukan.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian yang direncanakan adalah penelitian kausal dengan pendekatan kuantitatif. Penelitian kausal berguna untuk mengukur hubungan antara variabel riset, atau untuk menganalisis bagaimana pengaruh suatu variabel terhadap variabel lainnya (Umar, 2003). Penelitian ini menekankan pada pengujian teori melalui pengukuran variabel dengan angka dan melakukan analisis data dengan prosedur statistik dengan menggunakan analisis regresi linier berganda.

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada seluruh Satuan Kerja Perangkat Daerah (SKPD) di lingkungan Pemerintah Kabupaten Padang Lawas, dengan jangka waktu penelitian dari bulan November 2012 sampai dengan bulan Desember 2012.

4.3. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiono, 2007).

dijadikan sample dalam penelitian ini, sehingga metode pengambilan sampel yang digunakan adalah metode survey/sensus dengan rincian SKPD sebagai berikut :

Sekretariat 3

Sedangkan rincian SKPD masing-masing dapat dilihat pada table 4.1 dibawah ini dengan rincian sebagai berikut :

Tabel 4.1. Populasi dan Sampel Penelitian No Satuan Kerja Perangkat Daerah

1 Sekretariat Daerah

2 Sekretariat Dewan Perwakilan Rakyat Daerah 3 Sekretariat KORPRI

4 Dinas Pendidikan 5 Dinas Kesehatan

6 Dinas Pekerjaan Umum dan Pertambangan Energi 7 Dinas Perhubungan

8 Dinas Kependudukan dan Catatan Sipil 9 Dinas Sosial, Tenaga Kerja dan Transmigrasi 10 Dinas Pemuda dan Olahraga

11 Dinas Pendapatan Keuangan dan Asset Daerah 12 Dinas Pertanian

13 Dinas Kehutanan dan Perkebunan 14 Dinas Perikanan dan Peternakan

15 Dinas Koperasi, Perindustrian dan Perdagangan 16 Badan Perencanaan Pembangunan Daerah 17 Badan Lingkungan Hidup

18 Badan Pemberdayaan Perempuan dan Keluarga Berencana 19 Badan Penanggulangan Bencana Daerah

20 Badan Kepegawaian Daerah

21 Badan Pelayanan Perizinan Terpadu

22 Badan Pemberdayaan Masyarakat Daerah dan Pemerintahan Desa 23 Badan Pelaksana Penyuluhan Pertanian, Perikanan dan Kehutanan 24 Inspektorat

27

No Satuan Kerja Perangkat Daerah

26 Kantor Kesatuan Bangsa, Politik dan Perlindungan Masyarakat 27 Kantor Satuan Polisi Pamong Praja

28 Kecamatan Barumun

29 Kecamatan Barumun Tengah 30 Kecamatan Batang Lubu Sutam 31 Kecamatan Huristak

32 Kecamatan Hutaraja Tinggi 33 Kecamatan Lubuk Barumun 34 Kecamatan Sosa

35 Kecamatan Sosopan 36 Kecamatan Ulu Barumun

37 Kecamatan Aek Nabara Barumun 38 Kecamatan Sihapas Barumun 39 Kecamatan Barumun Selatan

Sumber : Pemerintah Kabupaten Padang Lawas

4.4. Metode Pengumpulan Data

Penelitian ini menggunakan data primer berupa daftar pertanyaan atau kuesioner yang menggali persepsi dari setiap pimpinan atau kepala SKPD. Data diperoleh dengan cara meminta setiap kepala SKPD yang ada di Pemerintahan Kabupaten Padang Lawas untuk mengisi kuesioner yang akan dibagikan.

Kuesioner dikirim dalam satu tahap dengan jangka waktu selama 2 minggu, setelah waktu yang ditentukan selesai, penulis mengevaluasi kuesioner yang dikembalikan atau dikirim kembali. Jika tidak dikembalikan maka penulis akan mengirim kembali ke responden dengan jangka waktu selama 2 minggu untuk tahap kedua, setelah waktu yang ditentukan selesai, maka penulis mulai melakukan pengolahan data.

(TS=tidak setuju) dan skor 1 (STS=sangat tidak setuju).

Kuesioner Pertanggungjawaban Belanja dikembangkan oleh peneliti dari Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, kuesioner ini akan menghasilkan data interval dengan skor 5 (SS=sangat setuju), skor 4 (S=setuju), skor 3 (N=netral), skor 2 (TS=tidak setuju) dan skor 1 (STS=sangat tidak setuju).

Kuesioner Audit Intern dikembangkan oleh peneliti dari Peraturan Menteri Aparatur Negara dan Reformasi Birokrasi No. 25 Tahun 2012 tentang Petunjuk Pelaksanaan Evaluasi Akuntabilitas Instansi Pemerintah, kuesioner ini akan menghasilkan data interval dengan skor 5 (SS=sangat setuju), skor 4 (S=setuju), skor 3 (N=netral), skor 2 (TS=tidak setuju) dan skor 1 (STS=sangat tidak setuju).

Kuesioner Kualitas Laporan Akuntabilitas Kinerja Pemerintah (LAKIP) SKPD mengadopsi SK LAN No. 239/IX/6/8/2003 tahun 2003 tentang Perbaikan Pedoman Penyusunan LAKIP mengenai kualitas LAKIP, kuesioner ini akan menghasilkan data interval dengan skor 5 (SS=sangat setuju), skor 4 (S=setuju), skor 3 (N=netral), skor 2 (TS=tidak setuju) dan skor 1 (STS=sangat tidak setuju).

29

4.5. Definisi Operasional dan Metode Pengukuran Variabel

4.5.1. Variabel Penelitian

Berdasarkan perumusan masalah, uraian teoritis dan hipotesis yang diajukan, variabel penelitian terdiri dari variabel terikat (dependent variable) dan variabel bebas (independent variable). Dalam penelitian ini yang menjadi variabel terikat/variabel dependen adalah „Kualitas Laporan Akuntabilitas Kinerja Instansi

Pemerintah (LAKIP) SKPD‟ sedangkan yang menjadi variabel bebas/variabel independen adalah „Penerapan Anggaran Berbasis Kinerja‟, „Pertanggungjawaban

Belanja‟ dan „Audit Intern‟.

4.5.2. Definisi Operasional dan Pengukuran Variabel

Sugiyono (2007) mengatakan “definisi operasional memungkinkan sebuah konsep yang bersifat abstrak dijadikan suatu yang operasional sehingga memudahkan penelitian dalam melakukan pengukuran”. Beberapa konsep dapat

langsung dipecah dan ditemukan elemen-elemen perilaku yang dapat diukur, tetapi banyak konsep yang tidak dapat langsung ditemukan elemen-elemen perilakunya, tetapi lewat beberapa dimensi dulu.

Pengukuran variabel dalam penelitian ini menggunakan skala interval. Menurut Erlina dan Mulyani (2007) “skala interval adalah skala pengukuran yang menyatakan kategori, peringkat dan jarak konstruk yang diukur tetapi tidak menggunakan angka nol sebagai titik awal perhitungan dan bukan angka absolut”.

1. Kualitas Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) SKPD (Y) yang merupakan variabel dependen, adalah laporan akuntabilitas kinerja instansi pemerintah yang memenuhi prinsip-prinsip pelaporan yang baik menurut LAN dan BPKP (2000). Variabel ini akan diukur berdasarkan persepsi responden tentang meliputi yaitu relevan, akurat, handal, konsisten, dapat diperbandingkan, diverifikasi/ditelusuri), tepat waktu, dapat dimengerti, dan mengikuti standar laporan yang ditetapkan sesuai dengan peraturan Perundang-undangan yang berlaku.

2. Anggaran Berbasis Kinerja yang merupakan variabel independen, adalah anggaran yang disusun dengan menghubungkan output atau hasil apa yang ingin dicapai, mengidentifikasi input, ouput, dan outcome yang dihasilkan dengan dilaksanakannya suatu aktivitas atau kegiatan menurut Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Variabel ini akan diukur berdasarkan persepsi responden tentang anggaran yang disusun meliputi: (1) hubungan Rencana Kerja Pemerintah Daerah (RKPD) dengan Renja-SKPD, (2) hubungan antara Renja SKPD dengan RKA-SKPD, (3) identifikasi input dari kegiatan,(4) identifikasi

output dari kegiatan dan (5) identifikasi outcome dari kegiatan. 3. Pertanggungjawaban Belanja (X2)

31

akan diukur apakah bukti-bukti pengeluaran atas belanja telah memenuhi prinsip-prinsip yang lengkap dan sah.

4. Audit Intern (X3)

Audit Intern yang merupakan variabel independen, adalah pengawasan terhadap penyelenggaraan pemerintahan daerah yang dilakukan oleh Aparat Pengawas Internal Pemerintah (APIP) dengan melakukan dengan melakukan penilaian evaluasi atas bagian dari Akuntabilitas Instansi Pemerintah yaitu pelaporan kinerja. Variabel ini akan diukur berdasarkan persepsi responden tentang pemenuhan pelaporan kinerja berupa LAKIP yang baik.

Ringkasan definisi operasional dapat dilihat pada Tabel 4.1 berikut ini:

Tabel 4.2. Definisi Operasional dan Pengukuran Variabel

Variabel Penelitian Definisi Operasional Pengukuran Variabel Skala Pengukuran

Variabel Dependen

Kualitas LAKIP SKPD (Y)

laporan akuntabilitas kinerja

instansi pemerintah yang

memenuhi prinsip-prinsip

pelaporan yang baik

Relevan, akurat/ handal, konsisten/dapat diperban-dingkan, verifikasi/ di-telusuri, tepat waktu, dapat dimengerti, dan

mengikuti standar

laporan yang ditetapkan sesuai dengan peraturan Perundang-undangan

Interval

Variabel Independen

Anggaran Berbasis Kinerja (X1)

Anggaran yang disusun dengan menghubungkan output atau hasil apa yang ingin dicapai, mengidentifikasi input, output

dan outcome yang dihasilkan dengan dilaksanakannya suatu aktivitas atau kegiatan.

Diukur berdasarkan

persepsi responden

tentang anggaran yang disusun, meliputi: 1. Menghubungkan

Variabel Penelitian Definisi Operasional Pengukuran Variabel Skala bukti pengeluaran belanja atas pelaksanaan suatu kegiatan dan dan bukan kegiatan

Diukur berdasarkan

persepsi responden tenta-ng seberapa jauh bukti-bukti pengeluaran atas belanja telah memenuhi prinsip-prinsip yang lengkap dan sah, serta dapat diuji kebenarannya secara formil dan materil

Aparat Pengawas Internal

Pemerintah (APIP) dengan

melakukan penilaian atas

evaluasi bagian dari

Akuntabilitas Instansi

Pemerintah yaitu pelaporan kinerja.

efektifitas pelaksanaan audit intern terhadap pemenuhan pelaporan,

penyajian informasi

kinerja, dan pemanfaatan informasi kinerja.

Interval

4.6. Model Analisis

Berdasarkan hipotesis yang diajukan, maka model penelitian ini dapat dirumuskan sebagai berikut:

Y = β0 + β1X1 + β2X2 + β3X3+e

Di mana:

Y = Kualitas Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) SKPD

β0 = konstanta

β1, β2, β3 = koefisien regresi

X1 = Anggaran Berbasis Kinerja (ABK) X2 = Pertanggungjawaban Belanja X3 = Audit Intern

33

4.7. Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini selain uji kualitas data berupa uji validitas dan reliabilitas juga uji asumsi klasik. Masing-masing metode analisis data tersebut dijelaskan sebagai berikut.

4.7.1. Uji Validitas dan Reliabilitas

Sebelum dilakukan uji validitas dan realibilitas, peneliti melakukan pra-test atas butir instrument/pernyataan/pertanyaan atas variabel independen „Pertanggungjawaban Belanja‟, „Audit Intern‟ dan „Kualitas LAKIP‟, karena

variabel independen tersebut baru pertama sekali diadopsi oleh peneliti pada penelitian yang pertama sekali ini, sedangkan variabel independen „Anggaran Berbasis Kinerja‟ diadopsi dari peneliti sebelumnya oleh Tubagus (2010) yang

berjudul “Penerapan Anggaran Berbasis Kinerja dan Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) berpengaruh terhadap Kinerja SKPD di lingkungan Pemerintah Kabupaten Simalungun”. Setelah dilakukan pra-test maka dilakukan uji validitas dilakukan untuk menilai sejauhmana suatu alat ukur diyakini dapat digunakan untuk mengukur item pertanyaan/pernyataan dalam kuesioner. Valid berarti item-item yang digunakan dapat digunakan untuk mengukur apa yang seharusnya diukur (Sugiyono, 2007).

valid.

Sedangkan uji reliabilitas dilakukan untuk mengukur tingkat konsistensi antara hasil pengamatan dengan hasil instrumen pada waktu yang berbeda. Reliabilitas berarti suatu nilai yang menunjukkan konsistensi suatu alat pengukur di dalam mengukur gejala yang sama (Umar, 2003).

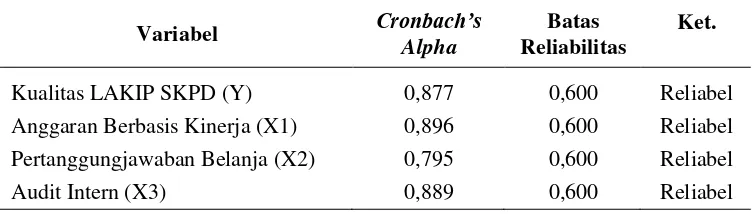

Teknik yang digunakan dalam mengukur reliabilitas item pertanyaan/pernyataan dalam kuesioner adalah dengan menggunakan koefisien

cronbach alpha. Kriteria dinyatakan reliabel jika memiliki nilai koefisien

cronbach alpha lebih besar dari 0,6 (Nunnally, 1978).

4.7.2. Uji Asumsi Klasik

Uji asumsi klasik merupakan persyaratan dalam pengujian statistik parametrik dengan teknik analisis regresi linier berganda. Dengan pengujian ini dapat dilihat apakah koefisien statistik yang diperoleh benar-benar merupakan penduga parameter yang dapat dipertanggungjawabkan. Uji asumsi klasik ini dapat berupa uji normalitas, uji multikolinieritas dan uji heteroskedastisitas.

4.7.2.1. Uji normalitas

Uji normalitas dimaksudkan untuk menguji kenormalan data dan dideteksi dengan melihat penyebaran data pada sumbu diagonal dari grafik atau dapat juga dengan melihat histogram dari residualnya.

35

1. Jika nilai signifikansi atau probabilitasnya > dari 0,05 maka distribusi data adalah normal.

2. Jika nilai signifikansi atau probabilitasnya < dari 0,05 maka distribusi data adalah tidak normal.

4.7.2.2.Uji multikolinieritas

Uji multikolinieritas dimaksudkan untuk menguji apakah ditemukan atau tidak korelasi diantara variabel-variabel bebas/variabel independen.

Teknik yang digunakan dalam mengukur pengujian agar dapat dilihat ada tidaknya multikolinieritas dengan melihat angka colinierity statistic yang ditunjukkan oleh nilai Variance Inflation Factor (VIF) dan nilai tolerance. Jika nilai VIF > dari 10 dan nilai tolerance < dari 0,1 maka variabel bebas yang ada memilki masalah multikolinieritas (Lubis et.al, 2007).

4.7.2.3. Uji heteroskedastisitas

Uji heteroskedastisitas dimaksudkan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain. Teknik yang digunakan dalam mengukur pengujian dilakukan dengan melihat ada atau tidaknya pola tertentu (bergelombang, melebar kemudian menyempit) pada grafik plot (scatter-plot) antara nilai prediksi variabel terkait (ZPRED) dengan residualnya (SRESID).

heteroskedastisitas.

4.7.3. Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui ada tidaknya pengaruh dari variabel bebas baik secara simultan maupun parsial terhadap variabel terikat.

Teknik pertama yang digunakan dalam mengukur pengujian dilakukan dengan pengujian secara simultan dilakukan dengan uji F, dengan kriteria menggunakan α 5% di mana jika F-hitung > dari F-tabel sebesar 3,275 dan tingkat signifikansi < dari 0,05 maka pengaruh yang terjadi signifikan, maka hipotesis yang diajukan dapat diterima. Selanjutnya dilakukan pula penilaian terhadap setiap variabel bebas untuk mengetahui variabel bebas apa yang memberikan pengaruh paling signifikan.

Teknik kedua yang digunakan dalam mengukur pengujian dilakukan dengan Pengujian ini dilakukan dengan uji t atau sering disebut uji parsial. Kriterianya adalah tingkat pengaruh yang signifikan juga didasarkan pada α 5%

dengan ketentuan dimana jika t-hitung > dari t-tabel sebesar 2,345 dan tingkat signifikansi < dari 0,05 maka pengaruh yang terjadi signifikan, sebaliknya jika t-hitung < dari t-tabel maka pengaruhnya tidak signifikan.

4.7.4. Pengujian Koefisien Determinasi (R2)

37

memberikan hampir seluruh informasi yang dibutuhkan untuk menerangkan variasi variabel terikat.

BAB V

ANALISIS DAN PEMBAHASAN

5.1. Deskripsi Data

Penelitian ini dilakukan dengan cara menggali persepsi setiap pimpinan SKPD di lingkungan Pemerintah Kabupaten Padang Lawas sehubungan dengan pengaruh penerapan anggaran berbasis kinerja, pertanggungjawaban belanja dan audit intern berpengaruh terhadap kualitas laporan akuntabilitas kinerja pemerintah (LAKIP) SKPD.

39

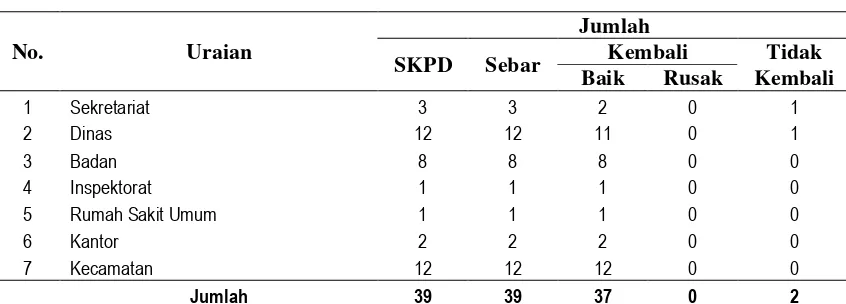

Tabel 5.1. Distribusi Kuesioner

No. Uraian

Jumlah

SKPD Sebar Kembali Tidak

Baik Rusak Kembali

1 Sekretariat 3 3 2 0 1

2 Dinas 12 12 11 0 1

3 Badan 8 8 8 0 0

4 Inspektorat 1 1 1 0 0

5 Rumah Sakit Umum 1 1 1 0 0

6 Kantor 2 2 2 0 0

7 Kecamatan 12 12 12 0 0

Jumlah 39 39 37 0 2

5.1.1. Deskripsi Lokasi

5.1.2. Karakteristik Penelitian

Berdasarkan data penelitian yang telah dikumpulkan, maka diperoleh data tentang demografi responden penelitian yang terdiri dari: (1) Tingkat pendidikan, (2) pangkat dan golongan, (3) lama bekerja dan (4) diklat yang diikuti. Tabel 5.2 sampai 5.5 menyajikan ringkasan demografi responden.

Tabel 5.2. Tingkat Pendidikan Responden

No. Tingkat Pendidikan Frekuensi Persentase (%)

1 SLTA 0 0

2 D3 2 5,40

3 S1 29 78,38

4 S2 6 16,22

5 S3 0 0

Jumlah 37 100,00

Tingkat pendidikan responden relatif tinggi, hal ini dapat dilihat bahwa hanya 2 orang saja atau 5,40% dari responden yang memiliki tingkat pendidikan D3, sedangkan sisanya sebanyak 29 orang atau 78,38% memiliki tingkat pendidikan S1 dan 6 orang atau 16,22% pada tingkat pendidikan S2.

Tabel 5.3. Pangkat/Golongan Responden

No. Pangkat/Golongan Frekuensi Persentase (%)

1 Penata (III) 9 24,32

2 Pembina (IV) 28 75,68

Jumlah 37 100

41

Tabel 5.4. Lama Bekerja Responden

No. Lama Bekerja (Tahun) Frekuensi Persentase (%)

1 0 – 5 1 2,70 oleh responden yang telah memiliki masa kerja lebih dari 20 tahun yaitu sebanyak 27 orang atau 43,55% sedangkan responden dengan masa kerja sampai dengan 10 tahun adalah responden yang terkecil dengan jumlah 2 orang atau 3,22%.

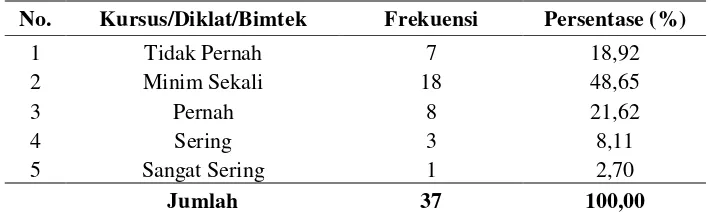

Tabel 5.5. Kursus/Diklat/Bimtek di Bidang Pengelolaan Keuangan

No. Kursus/Diklat/Bimtek Frekuensi Persentase (%)

1 Tidak Pernah 7 18,92

Berdasarkan Tabel 5.5 di atas responden yang „pernah‟ mengikuti kursus/ diklat/bimtek di bidang pengelolaan keuangan daerah adalah responden terbanyak dengan jumlah 18 orang atau 48,65% sedangkan responden yang „sangat sering‟ mengikuti kursus/diklat/bimtek di bidang pengelolaan keuangan daerah adalah responden yang terkecil dengan jumlah 1 orang atau 2,70%.

5.2. Analisis Data

5.2.1.Pengujian Validitas dan Reliabilitas Data