LAPORAN TUGAS AKHIR

PENERAPAN SISTEM ADMINISTRASI PERPAJAKAN MODERN PADA PROSES PEMBERIAN SURAT KETERANGAN BEBAS PAJAK PERTAMBAHAN NILAI (PPN) IMPOR YANG BERSIFAT STRATEGIS DI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN O

L E H

NAMA :BERNADETTE SIMBOLON

NIM :102600065

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH

Nama :Bernadette Simbolon

NIM : 102600065

Program Studi : Diploma III Administrasi Perpajakan

Judul : Penerapan Sistem Administrasi Perpajakan Modern

pada Proses Pemberian Surat Keterangan Bebas

Pajak Pertambahan Nilai (PPN) Impor yang Bersifat

Strategis di Kantor Pelayanan Pajak Pratama Medan

Belawan.

Ketua Program Diploma III Dosen Pembimbing Supervisor Lapangan Administrasi Perpajakan

Drs. Alwi Hashim Batubara,M.Si Ir.Sujarwo,MM Aman.A.Sinaga,SE.Ak NIP.195608311986011001 NIP.196804121995031001 NIP.196605671997031001

Dekan

KATA PENGANTAR

Puji dan syukur kehadirat Tuhan Yang Maha Esa atas berkat dan kasihnya penulis dapat menyelesaikan Laporan Tugas Akhir sesuai dengan jadwal yang telah ditentukan. Penulisan Tugas Akhir ini merupakan salah satu syarat dalam menyelesaikan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Adapun judul Laporan Tugas Akhir ini adalah “Penerapan Sistem Administrasi Perpajakan Modern pada Proses Pemberian Surat Keterangan Bebas Pajak Pertambahan Nilai (PPN) Impor yang Bersifat Strategis di Kantor Pelayanan Pajak Pratama Medan Belawan”.

Selama menyusun Laporan Tugas akhir ini penulis banyak menerima bantuan, dorongan, bimbingan, serta fasilitas dari berbagai pihak. Oleh karena itu dengan segala kerendahan hati penulis menyampaikan terima kasih kepada :

1. Ayah saya P. Simbolon dan Ibu saya D.Sitorus, yang dengan segenap hati dan penuh kasih sayang selalu mengasihi, mendidik, sabar dalam membesarkan dan memberikan perhatian, yang selalu mendoakan serta memberikan dukungan yang luar biasa bagi penulis, kiranya Tuhan selalu memberkati harapan kita.

3. Bapak Drs. Alwi Hasyim Batubara, M.Si selaku Ketua Jurusan Program Studi Diploma III Administrasi Perpajakan FISIP USU.

4. Ibu Arlina,SH.M.Hum Selaku sekretaris Jurusan Program studi Administrasi Perpajakan FISIP USU.

5. Bapak Ir. Sujarwo, MM selaku Kepala KPP Pratama Medan Belawan dan Dosen pembimbing saya yang telah bersedia meluangkan waktu untuk memberikan bimbingan dan motivasi kepada penulis dalam penyusunan Laporan Tugas Akhir ini sehingga dapat diselesaikan dengan baik.

6. Bapak dan Ibu seluruh staf pengajar Fakultas Ilmu sosial dan Ilmu Politik khususnya Program Studi Diploma III Administrasi Perpajakan yang telah memberikan ilmu pengetahuan dan bimbingannya selama masa perkuliahan.

7. Seluruh staf pegawai jurusan Administrasi Perpajakan yang selalu membantu penulis dalam administrasi untuk keperluan akademik.

9. Kepada Kakak saya K’Petra dan K’hetty. Abang saya Frater Rico Tamsil Simbolon OFM Cap, dan adik saya Lenni dan gregorius, atas segala dukungan dan doa yang kalian berikan kepada saya, smoga kita tetap kompak, dan tetap nyalakan api semangat dalam meraih cita-cita.

10.Kepada Semua Keluarga yang selalu mendukung dan membantu saya selama ini.

11.Kepada teman- teman saya di Paduan Suara Ave Verum bang zuke, ka agnes, ka monika, ka revi, ka muna, ka ema, regina, bang landong, bang hendra, bang daniel dan semua anggota St. Elisabet yang selalu mendoakan, membantu dan membina saya untuk selalu menyuarakan kebenaran, melayani Tuhan dan sesama dengan hati yang teguh.

12.Kepada seluruh teman-teman di DIII Administrasi Perpajakan khususnya Rekan-rekan seperjuangan “DOS ROHA” (ulix, mery, fanusian, novita, aleksander), eki, edo, berman, rajawina, sasor, corlina, teman-teman TAX B 0’10 yang selalu membantu penulis dalam mengumpulkan informasi, saling menyemangati, dan selalu melewati hari-hari dengan penuh sukacita.

dan stepani) , novi, inun, rudi yang selalu gedor-gedor jendela, tasya, dan petrus ” terimakasih karena selalu membantu, mendoakan dan mendukung saya.

14.Kepada semua yang tidak bisa disebutkan satu per satu penulis mengucapkan terima kasih sedalam-dalamnya.

Penulis menyadari masih banyak kekurangan yang perlu diperbaiki dalam tulisan ini.oleh sebab itu penulis mengharapkan kritik dan saran dari pembaca yang bersifat membangun demi kesempurnaan laporan ini dan semoga Tugas Akhir ini bermanfaat bagi pembaca.

Medan, Juli 2013 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR LAMPIRAN ... vi

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang PKLM ... ...1

1.2. Tujuan dan Manfaat PKLM ... 5

1.3. Uraian Teoritis ... 7

1.4. Ruang Lingkup PKLM ... 11

1.5. Metode PKLM ... 12

1.6. Metode Pengumpulan Data ... 13

1.7. Sistematika Penulisan Laporan PKLM ... 14

BAB II : GAMBARAN UMUM KPP PRATAMA MEDAN BELAWAN ... 16

2.1. Sejarah Singkat KPP Pratama Medan Belawan ... 16

2.2. Visi dan Misi Direktorat Jenderal Pajak ... 17

2.3. Jumlah Wajib Pajak di KPP Pratama Medan Belawan ... 18

2.5. Wilayah Kerja KPP Pratama Medan Belawan ... 21

2.6. Struktur Organisasi KPP Pratama Medan Belawan ... 21

2.7. Deskripsi dan Aktivitas Kerja KPP Pratama Medan Belawan ... 23

BAB III : GAMBARAN DATA PRAKTIK KERJA LAPANGAN ... 29

3.1. Pengertian Surat Keterangan Bebas PPN Impor ... 29

3.2. Dasar Hukum Surat Keterangan Bebas PPN Impor ... 29

3.3. Subjek dan Objek yang Dibebaskan PPN Impor ... 30

3.4. Tata Cara Permohonan dan Penatausahaan Pembebasan PPN Impor Barang Kena Pajak Tertentu yang Bersifat Strategis Berupa Barang Modal ... 31

3.5. Tata Cara Penyelesaian Permohonan Surat Keterangan Bebas PPN Impor yang Bersifat Strategis ... 32

BAB IV : ANALISA DAN EVALUASI ... 36

4.1. Sistem Administrasi Perpajakan dalam Pemberian Surat Keterangan Bebas Pajak PPN Impor yang Bersifat Strategis .... 36

4.3. Prosedur Penelitian SKB PPN Impor yang Bersifat Strategis

Di Seksi Pengawasan dan Konsultasi ... 40

4.4. Jumlah Wajib Pajak yang Mengajukan SKB PPN atas Impor ... 44

4.5. Hambatan-Hambatan yang Dihadapi KPP Pratama Medan Belawan dalam Penerbitan SKB PPN Impor ... 45

4.6. Upaya Mengatasi Hambatan-Hambatan dalam Penerbitan SKB PPN Impor ... 45

BAB V : KESIMPULAN DAN SARAN ... 47

5.1. Kesimpulan ... 47

5.2. Saran ... 49

BAB I PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri

Berdasarkan Ketentuan Umum dan Tata Cara Perpajakan yang mengacu pada Pasal 1 Undang Undang Nomor 28 Tahun 2007, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Definisi pajak tersebut merupakan deskripsi dari pembayaran pajak yang merupakan perwujudan kewajiban kenegaraan dan peran serta masyarakat selaku Wajib Pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan untuk pembiayaan negara dan pembangunan nasional. Sesuai falsafah Undang-Undang perpajakan, membayar pajak bukan hanya merupakan kewajiban, akan tetapi merupakan hak dari setiap warga negara untuk ikut berpartisipasi dan berperan serta terhadap pembiayaan negara dan pembangunan nasional (Mardiasmo, 2009 : 19).

yang memicu pemerintah untuk bekerja ekstra keras agar mampu meningkatkan pendapatan negara terutama di sektor perpajakan yang saat ini merupakan sektor utama yang paling diandalkan oleh pemerintah sebagai sumber penerimaan kas negara yang paling utama.

Dalam rangka mengoptimalkan pendapatan pada sektor perpajakan, dukungan serta peran aktif masyarakat sebagai warga negara sangat dibutuhkan, mengingat masyarakat merupakan peran utama sebagai Wajib Pajak yang merupakan faktor yang vital terwujudnya pendapatan pajak yang optimal.

Sistem perpajakan di Indonesia sudah beberapa kali mengalami perubahan, yakni dilakukannya reformasi dan modernisasi. Reformasi pertama kalinya dilakukan pada tahun 1984, yakni dengan melakukan perubahan dan pembaharuan atas peraturan perpajakan yang ada saat itu. Tujuan utama reformasi perpajakan saat itu ialah untuk lebih menegakkan kemandirian dalam pembiayaan pembangunan nasional dengan mengerahkan segenap potensi dan kemampuan dari dalam negeri khususnya dengan cara meningkatkan penerimaan negara melalui perpajakan dari sumber-sumber di luar minyak bumi dan gas alam.

Berdasarkan pembaharuan tersebut telah dilakukan perubahan sistem pemungutan pajak, yang sebelumnya Official Assessment System menjadi Self Assessment System. Yang dimaksud dengan Official Assessment System ialah suatu

sedangkan Self Assessment System ialah Suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang dengan kata lain masyarakat diberi kepercayaan untuk dapat menghitung, memperhitungkan, membayar, dan melaporkan sendiri jumlah pajak yang terutang sedangkan fiskus (pemerintah) berfungsi sebagai pengawas.

Terkait dengan hal tersebut maka wajib pajak mempunyai kewajiban untuk mendaftarkan diri ke Kantor Pelayanan Pajak terdekat untuk diberikan Nomor Pokok Wajib Pajak yang berfungsi sebagai sarana dalam memulai proses awal administrasi perpajakan karena didalamnya terdapat nomor yang merupakan identitas setiap wajib pajak yang tentunya akan dipakai dalam setiap kegiatan dan dokumen perpajakan dalam melaksanakan hak dan kewajiban perpajakan serta menjaga ketertiban dalam pembayaran pajak dan pengawasan administrasi perpajakan karena berhubungan dengan dokumen perpajakan.

Dalam mendukung peningkatan pelayanan perpajakan, perubahan juga dilakukan dalam penggunaan teknologi informasi dan sistem informasi. Saat ini penerapan sistem informasi yaitu dengan Sistem Informasi Direktorat Jenderal Pajak (SIDJP) yang berbasis teknologi terkini. Semua alur pekerjaan berada dalam jalur SIDJP, dimana setiap jenis pelayanan atas permohonan wajib pajak dapat terpantau oleh pimpinan, yakni dikerjakan oleh siapa, dan jangka waktu sejak diterima di Tempat Pelayanan Terpadu (TPT).

Modernisasi dan reformasi pelayanan perpajakan ini dilakukan dengan tujuan untuk meningkatkan penerimaan pajak ke kas negara, melalui modernisasi ini kinerja petugas pajak dapat ditingkatkan dan juga mengurangi interaksi antara petugas perpajakan dengan wajib pajak untuk meminimalisasi praktik korupsi karena kode etik pegawai perpajakan, pengawasan terhadap pegawai pajak serta modernisasi mental dan integritas aparat perpajakan jauh lebih penting.

Inti dari reformasi dan modernisasi Kantor Pelayanan Pajak ialah pembaharuan sistem pelayanan, agar wajib pajak merasa nyaman dan mudah melakukan kewajiban perpajakannya. Salah satu contohnya ialah wajib pajak dapat mengajukan Surat Permohonan Keterangan Bebas Pajak Pertambahan Nilai (PPN) atas Impor di KPP agar wajib pajak tersebut dibebaskan dari pembayaran atau tidak dipungut pajak.

Keuangan. Disini penulis ingin mengetahui bagaimana proses pemberian Surat Keterangan Bebas Pajak Pertambahan Nilai (PPN) Impor tersebut, sehingga penulis menyusunnya dalam tugas akhir yang berjudul “Penerapan Sistem Administrasi Perpajakan Modern pada Proses Pemberian Surat Keterangan Bebas Pajak Pertambahan Nilai (PPN) Impor yang Bersifat Strategis di Kantor Pelayanan Pajak Pratama Medan Belawan”.

B. Tujuan dan Manfaat PKLM

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

1.1. Untuk mengetahui proses pemberian Surat Keterangan Bebas Pajak Pertambahan Nilai (PPN) Impor yang Bersifat Strategis.

1.2. Untuk mengetahui kendala-kendala atau hambatan yang dihadapi dalam proses pemberian Surat Keterangan Bebas Pajak Pertambahan Nilai (PPN) Impor yang Bersifat Strategis.

1.3. Untuk mengetahui jumlah wajib pajak yang melakukan permohonan Surat Keterangan Bebas Pajak Pertambahan Nilai (PPN) Impor.

1.4. Untuk mengetahui syarat-syarat pengajuan permohonan Surat Keterangan Bebas Pajak Pertambahan Nilai (PPN) Impor yang Bersifat strategis. 2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

2.1 Bagi Mahasiswa

b. Belajar membina keterampilan berkomunikasi serta mampu bekerjasama dengan orang lain secara baik dan benar.

c. Guna mendorong mahasiswa untuk belajar mengetahui situasi dunia kerja yang sebenarnya dan menjadikan mahasiswa sebagai tenaga ahli yang siap pakai.

d. Menambah pengetahuan mengenai Sistem Administrasi Perpajakan Modern yang dilaksanakan di Kantor Pelayanan Pajak Pratama Medan Belawan

e. Menambah wawasan dan pengetahuan khususnya dibidang Pembebasan Pajak Pertambahan Nilai (PPN) Impor.

f. Sebagai wadah untuk mempersiapkan diri menghadapi dunia kerja dengan dibekali keahlian, keterampilan dan pengalaman yang diperoleh sewaktu melaksanakan Praktik Kerja Lapangan Mandiri.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Belawan

a. Membina kerjasama antara lembaga pendidikan Program Studi Diploma III Administrasi Perpajakan dengan instansi pemerintah.

b. Mempromosikan image Kantor Pelayanan Pajak Pratama Medan Belawan kepada masyarakat khususnya civitas akademika Fakultas Ilmu Sosial dan Ilmu Politik ( FISIP USU).

menjadi sumber masukan untuk meningkatkan kinerja pada Kantor Pelayanan Pajak Pratama Medan Belawan.

2.3. Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU a. Meningkatkan hubungan kerja sama antara pihak universitas khususnya

Program Studi Diploma III Administrasi Perpajakan FISIP USU dengan instansi pemerintah khususnya di Kantor Pelayanan Pajak Pratama Medan Belawan.

b. Guna meningkatkan profesionalisme, memperluas serta memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmu khususnya dibidang perpajakan.

c. Memberikan kesempatan untuk menguji teori yang dipelajari di bangku perkuliahan khususnya permasalahan administrasi perpajakan.

d. Membuka interaksi antara dosen dengan Kantor Pelayanan Pajak Pratama Medan Belawan.

e. Memberikan bukti nyata atas disiplin ilmu yang telah diterapkan. C. Uraian Teoritis

1. Defenisi Pajak

Beberapa defenisi pajak ialah sebagai berikut : a. Dr.Soeparman Soemahamidjaja

barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum. b. Prof.Dr.Rochmat Soemitro,S.H.

Pajak ialah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

c. Menurut Undang-Undang Nomor 28 Tahun 2007 (Pasal 1 Angka 1 Ketentuan Umum dan Tata Cara Perpajakan)

Pajak ialah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2. Pengertian Wajib Pajak

Wajib pajak ialah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. (Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 ayat 2).

3. Sistem Pemungutan Pajak

Dalam pemungutan pajak dikenal beberapa sistem pemungutan pajak yaitu:

a. Official Assessment System adalah suatu sistem pemungutan yang

besarnya pajak yang terutang oleh wajib pajak.

b. Self Assessment System adalah suatu sistem pemungutan pajak yang

memberikan wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

c. With Holding System adalah suatu sistem pemungutan pajak yang

memberikan wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. (Mardiasmo,2009:7).

4. Pengertian Sistem Administrasi Perpajakan

5. Karakteristik Sistem Administrasi Perpajakan Modern

Sistem administrasi perpajakan modern memiliki karakteristik sebagai berikut:

a. Stuktur organisasi dirancang berdasarkan fungsi.

b. Di dalam organisasi KPP terdapat Account Representative (AR) yan bertanggung jawab untuk melayani dan mengawasi kepatuhan wajib pajak. c. Penggunaan teknologi dalam melaksanakan kewajiban perpajakan.

d. Adanya sistem pemantau proses administrasi perpajakan dan manajemen kasus.

6. Tujuan Dibentuknya Sistem Administasi Perpajakan Modern

Tujuan dari modernisasi perpajakan ialah untuk menjawab latar belakang dilakukannya modernisasi perpajakan yaitu:

a. Tercapainya tingkat kepatuhan (tax compliance) yang tinggi.

b. Tercapainya tingkat kepercayaan terhadap administasi perpajakan yang tinggi.

c. Tercapainya tingkat produktivitas pegawai pajak yang tinggi. (Pandiangan,2008:20).

7. Pengertian Pajak Pertambahan Nilai (PPN)

8. Pengertian Impor Barang Kena Pajak

Ialah kegiatan memasukkan barang dari luar daerah pabean ke dalam daerah pabean. Pajak impor dipungut pada saat impor barang kena pajak, pemungutan dilakukan melalui Direktorat Jenderal Bea dan Cukai.(Rusjdi.2007:03-2)

9. Defenisi Surat Keterangan Bebas Pajak Pertambahan Nilai (PPN) Impor Ialah surat yang menyatakan wajib pajak dibebaskan dari pemotongan dan/atau pemungutan pajak pertambahan nilai (PPN) oleh pihak lain dalam rangka impor yang diterbitkan oleh Kantor Pelayanan Pajak dimana wajib pajak terdaftar.

10. Tujuan Impor dan atau penyerahan barang dan atau jasa kena pajak tertentu yang dibebaskan Pajak Pertambahan Nilai (PPN) yaitu:

a. Untuk menunjang keberhasilan sektor-sektor kegiatan ekonomi yang berprioritas tinggi dan skala nasional.

b. Mendorong perkembangan dunia usaha dan meningkatkan daya saing.

c. Mendukung ketahanan nasional serta memperlancar pembangunan nasional.(Seri PPN,2010:33).

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) Adapun yang menjadi ruang lingkup PKLM ialah :

a. Syarat-syarat yang harus dipenuhi oleh Wajib Pajak pada saat proses pengajuan Surat Keterangan Bebas PPN Impor yang Bersifat Strategis.

Keterangan Bebas PPN Impor.

c. Kendala atau hambatan yang dihadapi dalam proses pemberian Surat Keterangan Bebas PPN Impor yang Bersifat Strategis.

d. Proses pemberian Surat Keterangan Bebas PPN Impor yang Bersifat Strategis kepada wajib pajak.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Metode yang digunakan dalam melaksanakan Praktik Kerja Lapangan (PKLM) ialah sebagai berikut :

1. Tahap Persiapan

Pada tahap ini penulis melakukan persiapan mulai dari pengajuan dan pengesahan judul, seminar proposal,perbaikan proposal,persetujuan proposal, penunjukan dosen pembimbing oleh Program Studi Diploma III Administrasi Perpajakan FISIP USU, Bimbingan dan konsultasi, dan pengajuan surat izin PKLM ke instansi tempat PKLM yaitu di Kantor Pelayanan Pajak Pratama Medan Belawan.

2. Studi Literatur

Di dalam tahap ini, penulis mencari bahan yang dibutuhkan seperti undang-undang, buku-buku yang berhubungan dengan administrasi perpajakan, peraturan pemerintah serta peraturan perundangan lainnya. 3. Observasi Lapangan

berhubungan dengan pembebasan pajak pertambahan nilai impor. 4. Metode Pengumpulan Data

a. Data Primer

Mengumpulkan secara langsung dari sumbernya yaitu dengan cara wawancara langsung kepada pihak Kantor Pelayanan Pajak Pratama Medan Belawan.

b. Data Sekunder

Mengumpulkan data dari hasil dokumentasi berupa buku, literul, dan perundang-undangan.

5. Analisis Data dan Evaluasi Data

Penulis melakukan pengelompokan data yang diperoleh selama pelaksanaan praktik kerja lapangan mandiri (PKLM) untuk dianalisa dan dievaluasi sehingga memudahkan penarikan kesimpulan secara objektif,jelas dan sistematis.

F. Metode Pengumpulan Data

Dalam mengumpulkan data dan informasi yang diperlukan dalam Praktik Kerja Lapangan Mandiri (PKLM) ini,maka penulis menggunakan metode pengumpulan data sebagai berikut :

1. Daftar Pertanyaan ( Interview Guide)

2. Daftar Observasi (Observation Guide)

Yaitu kegiatan mengumpulkan data dengan cara observasi yaitu meninjau langsung ke lapangan untuk memperoleh data yang diperlukan dari Kantor Pelayanan Pajak Pratama Medan Belawan.

3. Daftar Dokumentasi

Pengumpulan data dengan melakukan studi dokumentasi-dokumentasi yang berhubungan dengan pemberian surat keterangan bebas PPN Impor.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan (PKLM)

Adapun sistematika dalam melakukan penyusunan laporan Praktik Kerja Lapangan Mandiri (PKLM) adalah sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab I berisikan latar belakang Praktik Kerja Lapangan Mandiri (PKLM),Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM), Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM), Metode Praktik Kerja Lapangan Mandiri(PKLM), Metode Pengumpulan Data dan Sistematika Penulisan Laporan.

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

BAB III : GAMBARAN DATA

Dalam bab ini penulis menguraikan gambaran berisi tentang pengertian,dasar hukum, subjek dan objek, tata cara penyelesaian Surat Keterangan Bebas (SKB) Pajak Pertambahan Nilai (PPN) Impor dan syarat-syarat pengajuan SKB PPN Impor yang Bersifat Strategis.

BAB IV : ANALISA DATA DAN EVALUASI

Dalam bab ini diuraikan penganalisaan data yang diperoleh kemudian mengadakan evaluasi sehingga tercapai manfaat dan tujuan PKLM. BAB V : KESIMPULAN DAN SARAN

Penulis menarik kesimpulan dari uraian yang ada dan memberikan saran yang dapat dijadikan masukan bagi Kantor Pelayanan Pajak Pratama Medan Belawan.

BAB II

GAMBARAN UMUM KPP PRATAMA MEDAN BELAWAN

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama (KPP) Medan Belawan Kantor Pelayanan Pajak Pratama Medan Belawan semula bernama Kantor Pelayanan Pajak Medan Utara didirikan berdasarkan Surat Keputusan Menteri Keuangan Nomor: 94/KMK.01/1994 tanggal 29 Maret 1994 yang kemudian diubah namanya menjadi Kantor Pelayanan Pajak Medan Belawan dengan surat keputusan Menteri Keuangan Nomor : 443/KMK.01/2001 tanggal 23 Juli 2001 dan dengan adanya modernisasi di lingkungan DJP, maka sejak tanggal 27 Mei 2008 berubah nama menjadi Kantor Pelayanan Pajak Pratama Medan Belawan yang merupakan gabungan dari Kantor Pelayanan Pajak, serta Kantor Pemeriksaan dan Penyidikan Pajak ( Karikpa ) yang akan melayani PPh dan PPN serta melakukan pemeriksaan tetapi bukan sebagai lembaga yang memutuskan keberatan.

B.Visi dan Misi Direktorat Jenderal Pajak (DJP)

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai DJP, Tetapi lebih jauh dapat memberikan dampak positif terhadap percepatan penerapan praktik-praktik good governance pada institusi pemerintah secara keseluruhan.Untuk mencapai tujuan tersebut, Direktorat Jendral Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan misi tersebut adalah sebagai berikut:

VISI

Menjadi institusi pemerintah penghimpun pajak negara yang terbaik di wilayah

Asia Tenggara

Dalam rangka pencapaian target penerimaan pajak dalam tahun 2013, diperlukan sarana pendukung yang harus di persiapkan Kantor Pelayanan Pajak Pratama Medan Belawan secara lebih handal. Beberapa sarana pendukung tersebut antara lain adalah peningkatan etika dan moral aparat, penyempurnaan bank data, penyusunan strategi yang tepat, peningkatan kerjasama dengan pihak ketiga yang terkait dan perbaikan sistem informasi yang akurat.

MISI

Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan

Undang-Undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan negara

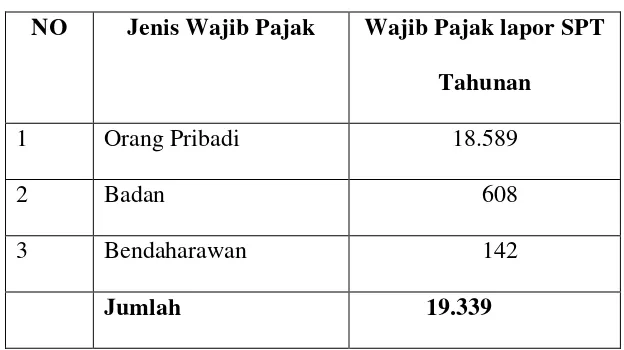

C. Jumlah Wajib Pajak di KPP Pratama Medan Belawan

[image:27.612.115.427.218.393.2]Jumlah Wajib Pajak yang terdaftar di KPP Pratama Medan Belawan periode Desember 2012 terdiri dari:

Tabel 2.1 Jumlah Wajib Pajak KPP Pratama Medan Belawan NO Jenis Wajib Pajak Wajib Pajak lapor SPT

Tahunan

1 Orang Pribadi 18.589

2 Badan 608

3 Bendaharawan 142

Jumlah 19.339 Sumber: KPP Pratama Medan Belawan

D. Jenis Pajak dan Penerimaan Pajak di KPP Pratama Medan Belawan

[image:28.612.115.512.221.693.2]Adapun Jenis Pajak dan Rencana Penerimaan Pajak di KPP Pratama Medan Belawan yang tercapai sampai Desember 2012 adalah :

Tabel 2.2 Jenis Pajak dan Penerimaan Pajak KPP Pratama Medan Belawan

Jenis

Pajak

Pencapaian

% Capai Rencana SPMKP

Penerimaan

YTD

PPh Non Migas

87,67 199.639.820.000 127.128.773 175.148.016.879

PPh Pasal 21

194,76 42.512.480.000 82.797.907.269

PPh Pasal 22

66,24 2.474.484.361 1.639.105.833

PPh Pasal 22 Impor

90,31 22.451.774.000 20.275.217.222

PPh Pasal 23

90,88 14.990.429.469 13.622.793.167

PPh Pasal 25/29 OP

162,71 2.080.770.000 300.000 3.385.996.155

PPh Pasal 25/29

Badan

PPh Pasal 26

93,65 8.865.021.515 8.301.746.208

PPh Final 28,97 78.359.053.708 22.700.378.050

PPh Non Migas Lainnya 0 PPN dan PPnBM

196,53 -28.995.120.000 141.701.200.836 140.694.009.319

PPN dalam Negeri

152,61 -76.898.667.998 141.701.200.836 105.256.639.677

PPN Impor 73,03 47.903.547.998 34.984.647.365

PPN lainnya

-40.761.546.50 0

0 407.615.466

PPnBM dalam Negeri

-54.551.000 0 545.511

PPnBM Impor

-4.456.129.900 0 44.561.300

PBB -1.549.705.800 0 15.497.059

Pajak Lainnya

767,74 13.300.000 102.108.875

-1.972.250.500 0 19.722.506

PPh Migas 38.676.448

38.676.448

Sumber: KPP Pratama Medan Belawan.

E. Wilayah Kerja KPP Pratama Medan Belawan

Wilayah kerja Kantor Pelayanan Pajak Pratama Medan Belawan terdiri dari 4 kecamatan yaitu :

1. Kecamatan Medan Labuhan 2. Kecamatan Medan Marelan 3. Kecamatan Medan Deli 4. Kecamatan Medan Belawan. F. Stuktur Organisasi KPP Pratama Medan Belawan

Setiap perusahaan mempunyai struktur organisasi untuk menggambarkan secara jelas unsur-unsur yang membantu pimpinan dalam menjalankan perusahaan. Dengan adanya struktur organisasi yang jelas dapat diketahui posisi, tugas, dan wewenang setiap anggota. Tujuannya adalah untuk pencapaian kerja dalam organisasi yang berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung jawab.

struktur organisasi garis dan organisasi fungsional. Struktur organisasi KPP Pratama Medan Belawan berdasarkan fungsi bukan jenis pajak.

KPP Pratama dipimpin oleh seorang Kepala Kantor sedangkan setiap seksi dipimpin oleh kepala seksi/kepala sub.bagian umum dan dibantu oleh account representative (AR) dan pelaksana. Adapun seksi / sub bagian umum dan kelompok fungsional

tersebut adalah sebagai berikut : 1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi Perpajakan 3. Seksi Pelayanan

4. Seksi Pemeriksaan dan kepatuhan internal 5. Seksi Penagihan

6. Seksi Ekstensifikasi perpajakan 7. Seksi Pengawasan dan Konsultasi I 8. Seksi Pengawasan dan Konsultasi II 9. Seksi Pengawasan dan Konsultasi III 10.Seksi Pengawasan dan Konsultasi IV 11.Fungsional I

12.Fungsional II

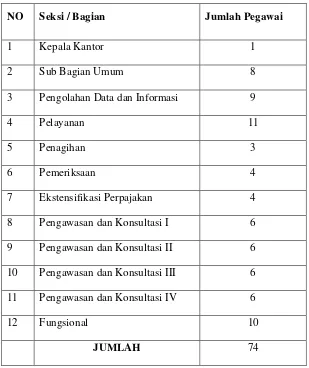

Tabel 2.3 Jumlah Pegawai per Seksi KPP Pratama Medan Belawan

NO Seksi / Bagian Jumlah Pegawai

1 Kepala Kantor 1

2 Sub Bagian Umum 8

3 Pengolahan Data dan Informasi 9

4 Pelayanan 11

5 Penagihan 3

6 Pemeriksaan 4

7 Ekstensifikasi Perpajakan 4

8 Pengawasan dan Konsultasi I 6

9 Pengawasan dan Konsultasi II 6

10 Pengawasan dan Konsultasi III 6

11 Pengawasan dan Konsultasi IV 6

12 Fungsional 10

JUMLAH 74

Sumber: KPP Pratama Medan Belawan

G. Deskripsi dan Aktivitas Kerja KPP Pratama Medan Belawan 1. Kepala KPP ( Kepala Kantor )

Tidak Langsung Lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha dan rumah tangga kantor.Tugas dari sub bagian umum ialah sebagai berikut:

1. Pelaksanaan tugas di bidang administrasi penerimaan pengiriman surat – surat serta pelaksanaan tugas bendaharawan.

2. Mendistribusikan surat – surat masuk kepada seksi yang bersangkutan dan pengiriman surat- surat keluar kepada instansi yang terkait.

3. Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan rutin. 4. Memberi nasehat dan menegakkan disiplin kepada pegawai.

5. Memberi penilaian atas pelaksanaan pekerjaan pegawai. 6. Menyediakan Alat Tulis Kantor.

3. Seksi Pengolahan Data dan Informasi ( PDI )

Seksi Pengolahan Data dan Informasi (PDI) memiliki tugas sebagai berikut: 1. Melakukan pengumpulan, pencarian, dan pengolahan data perpajakan. 2. Penyajian informasi perpajakan.

3. Perekaman dokumen perpajakan.

7. Penyiapan laporan kinerja. 4. Seksi Pelayanan

Tugas Seksi Pelayanan ialah:

1. Menetapkan penerbitan produk hukum perpajakan. 2. Mengadministrasikan dokumen dan berkas perpajakan.

3. Menerima dan mengolah Surat Pemberitahuan ( SPT ) serta penerimaan surat lainnya.

4. Memberikan penyuluhan perpajakan. 5. Melaksanakan registrasi wajib pajak.

6. Memungut fiskal luar negeri di pelabuhan Belawan. 7. Pembuatan Nomor Pokok Wajib Pajak (NPWP). 5. Seksi Penagihan

Tugas Seksi Penagihan :

1. Melakukan urusan penatausahaan piutang pajak, memproses permohonan pengangsuran dan penundaan pembayaran pajak.

2. Melakukan Penerbitan Surat Tagihan, Surat Paksa, Surat Perintah melakukan penyitaan, melaksanakan pelelangan.

Di seksi penagihan terdapat beberapa orang Juru Sita Pajak yang telah mendapat pendidikan khusus berkaitan dengan penagihan dan penyitaan pajak. Adapun tugas Juru Sita Pajak :

3. Melaksanakan penyitaan barang Penanggung Pajak berdasarkan Surat Perintah Melakukan Penyitaan ( SPMP )

6. Seksi Pemeriksaan dan Kepatuhan Internal (RIKI) Tugas Seksi Pemeriksaan ialah :

1. Melakukan penyusunan rencana pemeriksaan. 2. Pengawasan pelaksanaan aturan pemeriksaan.

3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya

7. Seksi Ekstensifikasi Perpajakan Tugas Seksi Ekstensifikasi Ialah :

1. Melakukan pengamatan dan penggalian potensi perpajakan. 2. Pendataan obyek dan subyek pajak.

8. Seksi Pengawasan dan Konsultasi

Tugas Seksi Pengawasan dan Konsultasi Ialah :

1. Melakukan Pengawasan kepatuhan kewajiban perpajakan dari wajib pajak terdaftar.

2. Menerbitkan Surat Keterangan Bebas (SKB)

3. Memberikan Bimbingan / himbauan kepada wajib pajak dan konsultasi teknis perpajakan.

6. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi dan melakukan evaluasi hasil keputusan banding.

Pada pelaksanaannya, wilayah kerja keempat seksi pengawasan dan konsultasi dibagi berdasarkan domisili / tempat tinggal / wilayah tempat wajib pajak terdaftar.

a. Seksi Pengawasan dan Konsultasi I ( WASKON I ) 1. Kelurahan Kampung Besar.

2. Kelurahan Martubung. 3. Kelurahan Sei Mati. 4. Kelurahan Pekan Labuhan. 5. Kelurahan Tangkahan. 6. Kelurahan Nelayan Indah.

b. Seksi Pengawasan dan Konsultasi II ( WASKON II ) 1. Kelurahan Labuhan Deli.

2. Kelurahan Rengas Pulau. 3. Kelurahan Terjun.

4. Kelurahan Tanah 600. 5. Kelurahan Paya Pasir.

c. Seksi Pengawasan dan Konsultasi III ( WASKON III ) 1. Kelurahan Tanjung Mulia.

4. Kelurahan Kota Bangun. 5. Kelurahan Titi Papan. 6. Kelurahan Mabar Hilir.

d. Seksi Pengawasan dan Konsultasi IV ( WASKON IV ) 1. Kelurahan Sicanang.

2. Kelurahan Belawan Bahari. 3. Kelurahan Belawan Bahagia. 4. Kelurahan Belawan I.

5. Kelurahan Belawan II. 6. Kelurahan Bagan Deli. 9. Fungsional Pemeriksa

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN

A. Pengertian Surat Keterangan Bebas PPN Impor

Surat keterangan bebas PPN atas Impor adalah surat yang menyatakan wajib pajak dibebaskan dari pemungutan pajak pertambahan nilai oleh bea dan cukai dalam rangka impor yang diterbitkan oleh Kantor Pelayanan Pajak dimana wajib pajak terdaftar.

B. Dasar Hukum Surat Keterangan Bebas PPN Impor

a. Undang-undang PPN Nomor 8 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang Nomor 42 Tahun 2009 Pasal 16B.

b. Peraturan Pemerintah Nomor 31 Tahun 2007 tentang Impor dan/atau Penyerahan BKP tertentu yang bersifat strategis yang dibebaskan dari pengenaan PPN.

c. Peraturan Menteri Keuangan Nomor 31/PMK.03/2008 tentang pelaksanaan PPN yang dibebaskan atas impor dan/atau penyerahan BKP tertentu yang bersifat strategis.

C. Subjek dan Objek yang Dibebaskan PPN Impor

a. Subjek yang Dibebaskan Pajak Pertambahan Nilai atas Impor.

Subjek yang dibebaskan dari Pajak Pertambahan Nilai (PPN) atas Impor ialah Pengusaha Kena Pajak (PKP) yang mengimpor Barang Kena Pajak Tertentu yang bersifat strategis dan wajib mempunyai Surat Keterangan Bebas Pajak Pertambahan Nilai (SKBPPN) yang diterbitkan oleh Direktur Jenderal Pajak.

b. Objek yang Dibebaskan Pajak Pertambahan Nilai atas Impor yang Bersifat Strategis

Yang dimaksud dengan Barang Kena Pajak Tertentu yang Bersifat Strategis menurut Peraturan Pemerintah Nomor 31 Tahun 2007 dan Peraturan Menteri Keuangan Nomor 31/PMK.03/2008 ialah sebagai berikut :

a) Barang modal berupa mesin dan peralatan pabrik, baik dalam keadaan terpasang maupun terlepas, tidak termasuk suku cadang. b) Makanan ternak, unggas, ikan, dan/atau bahan baku untuk pembuatan

makanan ternak, unggas dan ikan. c) Barang hasil pertanian.

d) Bibit dan/atau benih dari barang pertanian, perkebunan, kehutanan, peternakan,penangkaran atau perikanan.

f) Listrik, kecuali untuk perumahan dengan daya diatas 6.600 (enam ribu enam ratus).

g) Rumah Susun Sederhana Milik (RUSUNAMI).

D. Tata Cara Permohonan dan Penatausahaan Pembebasan PPN Impor Barang Kena Pajak (BKP) Tertentu yang Bersifat Strategis Berupa Barang Modal

1. PKP yang mengimpor BKP tertentu yang bersifat strategis wajib mengajukan permohonan SKB PPN kepada Direktur Jenderal Pajak/Kepala Kantor Pelayanan Pajak dimana PKP terdaftar.

2. Permohonan harus sudah diajukan sebelum impor dilakukan. 3. Permohonan SKB PPN diajukan dengan melampirkan :

a. Fotokopi kartu NPWP.

b. Fotokopi surat pengukuhan PKP.

c. Surat kuasa khusus bila dalam permohonan atau pengurusan SKB PPN diwakilkan kepada orang lain.

d. Dokumen impor berupa : 1) Invoice.

2) Bill of Loading (B/L) atau Airway Bill (AWB).

3) Dokumen kontrak pembelian yang bersangkutan atau dokumen yang dapat dipersamakan.

e. Penjelasan tertulis secara rinci mengenai kegunaan dari BKP yang diimpor dalam rangkaian proses produksi mengenai BKP.

4. Surat Keterangan Bebas PPN diterbitkan oleh Kepala Kantor Pelayanan Pajak atas nama Direktur Jenderal Pajak dalam rangkap 3 (tiga) dengan diperuntukkan sebagai berikut :

a) Lembar ke-1 : untuk Kantor Pelayanan Bea dan Cukai b) Lembar ke-2 : untuk PKP Pemohon SKB PPN

c) Lembar ke-3 : untuk Kantor Pelayanan Pajak yang menerbitkan SKB PPN.

5. Direktur Jenderal Bea dan Cukai setelah menerima SKB PPN dari PKP wajib membubuhkan cap “PPN DIBEBASKAN SESUAI PP NOMOR 12 TAHUN 2001 SEBAGAIMANA TELAH BEBERAPA KALI DIUBAH TERAKHIR DENGAN PP NOMOR 46 TAHUN 2003” serta mencantumkan nomor dan tanggal SKB PPN pada setiap lembar Pemberitahuan Impor Barang (PIB). E. Tata Cara Penyelesaian Permohonan Surat Keterangan Bebas PPN Impor

yang bersifat strategis.

1. Wajib Pajak mengajukan permohonan Surat Keterangan Bebas Pemotongan/ pemungutan Pajak Pertambahan Nilai (PPN) ke Kantor Pelayanan Pajak (KPP) melalui Tempat Pelayanan Terpadu (TPT).

kepada wajib pajak untuk melengkapinya. Dalam hal apabila surat permohonan serta persyaratannya sudah lengkap, petugas Tempat Pelayanan Terpadu (TPT) mencetak Bukti Penerimaan Surat (BPS) dan Lembar Pengawasan Arus Dokumen (LPAD). BPS diserahkan kepada wajib pajak sedangkan LPAD digabungkan dengan surat permohonan beserta kelengkapannya. Petugas Tempat Pelayanan Terpadu (TPT) kemudian merekam surat permohonan dan dilanjutkan dengan meneruskan surat permohonan beserta kelengkapannya ke Account Representative (AR).

3.Account Representative (AR) membuat dan menandatangani uraian penelitian

permohonan surat keterangana bebas pemotongan/pemungutan PPN Impor kemudian menyampaiakan uraian permohonan tersebut kepada kepala Seksi Pengawasan dan Konsultasi.

4. Kepala Seksi Pengawasan dan Konsultasi meneliti,menandatangani uraian penelitian permohonan dan memberikan persetujuan (approve) atas penerbitan Surat Keterangan Bebas (SKB) pemotongan/pemungutan PPN Impor, kemudian menyampaikan uraian penelitian permohonan tersebut kepada kepala Kantor Pelayanan Pajak.

5. Kepala Kantor Pelayanan Pajak menelaah, menandatangani uraian penelitian permohonan, dan memberikan persetujuan (approve) atas penerbitan Surat Keterangan Bebas Pemotongan/Pemungutan PPN.

persetujuan. Surat Keterangan Bebas PPN diterbitkan dalam rangkap 3 (tiga), yaitu:

a) Lembar ke-1 : untuk Kantor Pelayanan Bea dan Cukai b) Lembar ke-2 : untuk Pemohon SKB PPN

c) Lembar ke-3 : untuk Kantor Pelayanan Pajak yang menerbitkan SKB PPN

7. Pelaksana Seksi Pelayanan melakukan pencetakan konsep Surat Keterangan Bebas Pajak Pertambahan Nilai atas Impor Barang Kena Pajak Tertentu atau Surat Penolakan Pembebasan Pajak Pertambahan Nilai atas Impor Barang Kena Pajak Tertentu, kemudian menyampaikannya kepada Kepala Seksi Pelayanan.

8. Kepala Seksi Pelayanan meneliti dan memaraf dokumen hasil persetujuan kemudian menyampaikannya kepada Kepala Kantor Pelayanan Pajak.

9. Kepala Kantor Pelayanan Pajak menandatangani dokumen hasil persetujuan. 10. Surat Keterangan Bebas Pajak Pertambahan Nilai atas Impor Barang Kena

Pajak Tertentu atau Surat Penolakan Pembebasan Pajak Pertambahan Nilai atas Impor Barang Kena Pajak Tertentu ditatausahakan di Seksi Pelayanan (SOP Tata Cara Penatausahaan Dokumen Wajib Pajak) dan disampaikan kepada pihak-pihak terkait melalui Subbagian Umum (SOP Tata Cara Penyampaian Dokumen di KPP)

BAB IV

ANALISA DAN EVALUASI

A.Sistem Administrasi Perpajakan dalam Pemberian Surat Keterangan Bebas Pajak PPN Impor yang Bersifat Strategis

Mengajukan SKB

Mengirim

Disampaikan

Approve

Approve Approve

Pemohon/

WP

LPAD

BPS Rekam

CM Petugas TPT Tidak Lengkap ditolak AR meneliti kelengkapan Lengkap Waskon Uraian penelitian permohonan SKB Cetak SK Kepala KPP Meneliti Rekam Kepala Seksi Waskon Cetak Draf Rekam Pelaksana pelayanan Kepala Seksi Pelayanan Direkam

Setuju Tidak setuju Sub Bagian

Keterangan Diagram :

B. Objek yang Memerlukan SKB PPN Impor yang Bersifat Strategis

Dalam hal ini objek yang memerlukan Surat Keterangan Bebas (SKB) PPN Impor yang Bersifat strategis ialah barang modal berupa mesin dan peralatan pabrik, baik dalam keadaan terpasang maupun terlepas, tidak termasuk suku cadang, dimana impor tersebut :

a. diperlukan secara langsung dalam proses menghasilkan Barang Kena Pajak, b. di impor oleh Pengusaha Kena Pajak yang menghasilkan Barang Kena Pajak

tersebut.

c. Tidak dipindahtangankan atau digunakan tidak sesuai dengan tujuan semula, baik sebagian atau seluruhnya dalam jangka waktu 5 (lima) tahun sejak impor, apabila tidak di penuhi maka PPN yang telah dibebaskan tetap wajib dibayar dalam jangka waktu 1 bulan sejak barang modal tersebut dialihkan penggunaanya atau dipindahkan, sedangkan PPN yang telah dibayarkan tidak dapat dikreditkan.

Untuk objek selain barang modal secara khusus langsung dibebaskan Pajak Pertambahan Nilainya tanpa menggunakan Surat Keterangan Bebas Pajak Pertambahan Nilai (SKB PPN). Hal inijugadapatdilihatdalampasal 5 ayat 1 dan 2 dalamPeraturanMenteriKeuanganNomor 31/PMK.03/2008.

SEBAGAIMANA TELAH BEBERAPA KALI DIUBAH TERAKHIR DENGAN PP NOMOR 46 TAHUN 2003 oleh Direktur Jenderal Bea dan Cukai tanpa Surat Setoran Pajak (SSP), dapat dipersamakan dengan Faktur Pajak.” (Pasal 4 Keputusan Direktur Jenderal Pajak NOMOR KEP-234/PJ/2003).

C.Prosedur Penelitian SKB PPN Impor yang Bersifat Strategis di Seksi Pengawasan dan Konsultasi.

Proses penelitian Surat Keterangan Bebas Pajak Pertambahan Nilai atas Impor yang dilakukan di Kantor Pelayanan Pajak Pratama Medan belawan adalah sebagai berikut:

1. PKP yang mengimpor BKP tertentu yang bersifat strategis wajib mengajukan permohonan SKB PPN kepada Direktur Jenderal Pajak/Kepala Kantor Pelayanan Pajak dimana PKP terdaftar dengan formulir sebagaimana dimaksud dalam lampiran II Keputusan Direktur Jenderal Pajak. contohnya sebagai berikut :

Nomor : - Lampiran : 1 set

Hal : Permohonan Surat Keterangan Bebas PPN Yth. Direktur Jenderal Pajak

Sesuai dengan Peraturan Pemerintah Nomor 12 Tahun 2001 sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Pemerintah Nomor 46 Tahun 2003, dengan ini kami :

Nama : Rico Tamsil

Alamat : Jln. KL.Yos Sudarso KM 7,5 Tanjung Mulia, Belawan NPWP : 01.333.444.5-091.132

Jenis Usaha : Pabrik Minyak Goreng

Mengajukan permohonan untuk diberikan Surat Keterangan Bebas Pertambahan Nilai Impor yang bersifat strategis sebagai berikut :

No Nama/Jenis

Barang Kena Pajak

Kuantum Nilai Impor/

Harga Jual* (Rp) PPN yang Terutang (Rp) Keterangan

1 Mesin Pengolah Minyak

1 Unit 196.708.000 (SGD= 25.000)

19.670.800 1SGD= 7.868.32

No.30/KM.11/2013 tanggal 25-06-2013.

Keterangan tabel :

Kolom 1 : Diisi dengan nomor urut.

Kolom 2 : Diisi dengan Nama atau Jenis BKP yang diiimpor

Kolom 4 : Diisi dengan Nilai Impor atau Harga Jual dalam satuan rupiah. Nilai Impor atau Harga Jual dalam valuta asing agar dikonversi dengan kurs sesuai Keputusan Menteri Keuangan yang berlaku pada saat pembuatan permohonan. Dalam kolom ini dicantumkan juga Nilai Impor atau Harga Jual dalam valuta asing tersebut.

Kolom 5 : Diisi dengan Nilai PPN yang terutang dalam satuan rupiah. Apabila Nilai PPN menggunakan valuta asing agar kurs disesuaikan sebagaimana dimaksud dalam kolom (4) serta mencantumkan pula nilai PPN yang terutang dalam valuta asing.

Kolom 6 : - Diisi dengan spesifikasi teknis, kegunaan, dan hal-hal lain yang perlu dijelaskan atas impor.

- Apabila tidak mencukupi, maka dapat dibuat lampiran dalam suatu rincian yang terpisah secara lengkap.

- Dalam hal impor, diisi dengan kurs sesuai Keputusan Menteri Keuangan yang berlaku pada saat pembuatan permohonan.

BKP tersebut diperoleh dari : Nama : Jack Jera berube Alamat : Singapura

NPWP : (Khusus impor tidak perlu diisi) Terlampir disampaikan :

- Fotokopi NPWP dan Surat Pengukuhan PKP - Dokumen Impor

Medan, 26 juni 2013

Rico Tamsil 2. Permohonan SKB PPN diajukan dengan melampirkan :

a. Fotokopi kartu NPWP.

b. Fotokopi surat pengukuhan PKP.

c. Surat kuasa khusus bila dalam permohonan atau pengurusan SKB PPN diwakilkan kepada orang lain.

d. Dokumen impor berupa : 1) Invoice.

2) Bill of Loading (B/L) atau Airway Bill (AWB).

4) Dokumen pembayaran berupa Letter of Credit (L/C) atau bukti transfer atau bukti lainnya yang berkaitan dengan pembayaran tersebut.

e. Penjelasan tertulis secara rinci mengenai kegunaan dari BKP yang diimpor dalam rangkaian proses produksi mengenai BKP.

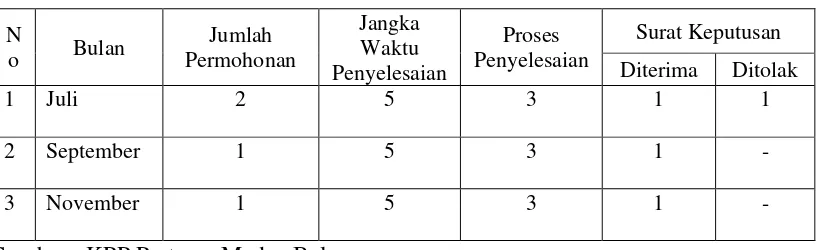

[image:53.612.117.526.330.455.2]D.Jumlah Wajib Pajak yang Mengajukan SKB PPN atas Impor

Tabel 4.1 Data Wajib Pajak Badan yang mengajukan permohonan SKB PPN Impor tahun 2012.

N

o Bulan

Jumlah Permohonan

Jangka Waktu Penyelesaian

Proses Penyelesaian

Surat Keputusan

Diterima Ditolak

1 Juli 2 5 3 1 1

2 September 1 5 3 1 -

3 November 1 5 3 1 -

Sumber : KPP Pratama Medan Belawan

E.Hambatan-Hambatan yang Dihadapi KPP Pratama Medan Belawan dalam Penerbitan SKB PPN Impor.

1. Dalam penerbitan SKB oleh pegawai pajak untuk hal keabsahan dokumen wajib pajak tidak dapat dikonfirmasi ke pihak penerbit dokumen yang terlampir.

2. Jenis barang modal dengan Peraturan Pemerintah dan Peraturan Menteri Keuangan yang akan di bebaskan apakah sesuai dengan jenis usaha wajib pajak atau tidak.

3. SKB PPN Impor di proses melalui beberapa seksi di KPP Pratama Medan Belawan, apabila terdapat keterlambatan dari 1 (Satu) seksi dalam penyerahan berkas SKB PPN Impor akan mengakibatkan tidak terpenuhinya jangka waktu 5 (lima) hari kerja.

4. Sistem informasi dan teknologi serta gangguan jaringan di KPP Pratama Medan Belawan yang terkadang mengalami gangguan saat bekerja.

F. Upaya Mengatasi Hambatan-Hambatan dalam Penerbitan SKB PPN Impor. 1. Melakukan pendekatan kepada wajib pajak dengan meminta dokumen asli yang

berhubungan dengan dokumen SKB, kemudian meneliti apakah sesuai dengan laporan dokumen yang disampaikan oleh wajib pajak ke pihak KPP.

membayar PPN barang tersebut dan disertai dengan denda sesuai peraturan perpajakan.

3. Dalam proses penyelesaian permohonan SKB PPN Impor pegawai pajak tetap berkoordinasi/ bersinergi antar seksi agar jangka waktu 5 (lima) hari kerja yang ditetapkan dapat terpenuhi.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Proses pemberian SKB PPN Impor yang bersifat strategis merupakan proses yang cukup panjang yaitu dimulai dari pengajuan permohonan SKB oleh wajib pajak ke KPP Pratama Medan Belawan melalui TPT (Tempat Pelayanan Terpadu), petugas yang di TPT memeriksa kelengkapan persyaratan sesuai dengan ketentuan dan merekam surat permohonan, meneruskan surat permohonan beserta kelengkapannya ke Account Representative (AR), setelah menandatangani uraian penelitian, AR

menyampaikan uraian tersebut ke kepala seksi pengawasan dan menandatangani uraian penelitian permohonan serta memberikan persetujuan (approve) atas penerbitan SKB, kemudian Kepala Seksi Pelayanan menerima uraian penelitian permohonan dan menugaskan pelaksana Seksi Pelayanan untuk mencetak dokumen hasil persetujuan, dan diakhiri dengan penandatanganan dokumen hasil persetujuan oleh Kepala Kantor Pelayanan Pajak.

a. Keabsahan dokumen tidak dapat dikonfirmasi ke pihak penerbit dokumen terlampir.

b. Jenis barang modal apakah sesuai dengan kegiatan jenis usaha.

c. Jika terdapat keterlambatan dari 1 (Satu) seksi dalam penyerahan berkas SKB PPN Impor akan mengakibatkan tidak terpenuhinya jangka waktu 5 (lima) hari kerja.

d. Sistem informasi dan teknologi di KPP Pratama Medan Belawan yang terkadang mengalami gangguan saat bekerja.

3. Selama tahun 2012 Surat Keterangan Bebas (SKB) PPN Impor diterbitkan oleh KPP Pratama Medan Belawan sebanyak 4 (Empat) SKB, tetapi 3 (tiga) yang diterima dan (1) satu yang ditolak. SKB PPN yang diterima oleh KPP proses penyelesaiannya dalam jangka waktu 3 (tiga) hari kerja.

4. Syarat pengajuan permohonan SKB PPN Impor yang bersifat strategis ialah : a. PKP yang mengimpor BKP tertentu yang bersifat strategis wajib

mengajukan permohonan SKB PPN kepada Kepala Kantor Pelayanan Pajak dimana PKP terdaftar.

b. Permohonan harus sudah diajukan sebelum impor dilakukan. c. Permohonan SKB PPN diajukan dengan melampirkan :

1) Fotokopi kartu NPWP.

2) Fotokopi surat pengukuhan PKP.

4) Dokumen impor berupa : a) Invoice.

b) Bill of Loading (B/L) atau Airway Bill (AWB).

c) Dokumen kontrak pembelian yang bersangkutan atau dokumen yang dapat dipersamakan.

d) Dokumen pembayaran berupa Letter of Credit (L/C) atau bukti transfer atau bukti lainnya yang berkaitan dengan pembayaran tersebut.

e) Penjelasan tertulis secara rinci mengenai kegunaan dari BKP yang diimpor dalam rangkaian proses produksi mengenai BKP.

d. Surat Keterangan Bebas PPN diterbitkan oleh Kepala Kantor Pelayanan Pajak atas nama Direktur Jenderal Pajak dalam rangkap 3 (tiga).

e. Direktur Jenderal Bea dan Cukai setelah menerima SKB PPN dari PKP wajib membubuhkan cap “PPN DIBEBASKAN” serta mencantumkan nomor dan tanggal SKB PPN pada setiap lembar Pemberitahuan Impor Barang (PIB).

B.Saran

1. Proses pemberian SKB PPN Impor yang bersifat strategis yang dilakukan pihak KPP Pratama Medan Belawan sudah sesuai dengan SOP (Standard Operating Procedures).

yang ditetapkan dapat terpenuhi, tetap melakukan penelitian kepada wajib pajak terhadap barang modal yang dibebaskan.

3. Proses penyelesaian SKB yang dilakukan di KPP Pratama Medan Belawan saat ini sudah baik karena proses penyelesaian SKB yang seharusnya 5 hari kerja dapat dilakukan oleh pihak KPP dalam waktu 3 hari kerja walapun ada 1 (satu) SKB di tolak oleh KPP Pratama Medan Belawan alasan penolakan SKB tersebut karena SKB/data yang dilampirkan oleh wajib pajak tidak lengkap dan tidak sesuai dengan peraturan yang telah ditetapkan jadi diperlukan adanya sosialisasi oleh pihak DJP tentang peraturan SKB PPN Impor agar tidak terjadi kesalahan yang dilakukan wajib pajak dalam pengajuan SKB.

DAFTAR PUSTAKA

Mardiasmo,2009,Perpajakan Edisi Revisi 2009,C.V Andi Offset,Yogyakarta.

Pandiangan,Liberti,2008,Modernisasi dan Reformasi Pelayanan Perpajakan Berdasarkan Undang-Undang Terbaru, PT.Elex Media Kamputindo,Jakarta. Rusjdi,Muhammad,2007,PPN & PPnBM (Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah) Edisi Keempat, PT INDEKS,Jakarta.

Suandy, Erly, 2008, Hukum Pajak, Salemba Empat, Jakarta.

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Keputusan Jenderal Pajak Nomor 234/PJ/2003 tentang Tatacara Pemberian dan Penatausahaan Pembebasan Pajak pertambahan Nilai atas Impor dan/atau Penyerahan Barang Kena Pajak Tertentu dan/atau Penyerahan Jasa Kena Pajak Tertentu.

Peraturan Menteri Keuangan Nomor 31/KMK.03/2008 tentang Pelaksanaan Pajak Pertambahan Nilai yang Dibebaskan atas Impor dan/atau Penyerahan Barang Kena Pajak Tertentu yang bersifat strategis.