PROGRAM EXTENSION MEDAN

PENERAPAN ELECTRONIK DATA PROCESSING DENGAN

SISTEM MICROSOFT ACCOUNTING SYSTEM (MAS)

DALAM PENGOLAHAN DATA AKUNTANSI PADA

PT. SATYATAMA GRAHA TARA CABANG

SUMATERA UTARA

S K R I P S I

Oleh :

RIDHO AYU ARDILLA

NIM : 030522222

FAKULTAS EKONOMI

PERNYATAAN……….. i

KATA PENGANTAR ……… ii

ABSTRAK ……….. v

ABSTRACTION ……… vi

DAFTAR ISI……… vii

DAFTAR GAMBAR ………. ix

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

BAB II : LANDASAN TEORI A. Pengertian Sistem Informasi Akuntansi ... 6

B. Pengertian Sistem Pengolahan Data Elektronic ... 7

C. Penggolongan dan Komponen-komponen Komputer .... 8

D. Metode Proses Data Dalam Proses EDP System ... 20

E. Akuntansi dan Elektronik Data Processing System ... 22

F. Kerangka Konseptual ... 26

BAB III : METODE PENELITIAN A. Tempat dan Waktu Penelitian ... 28

B. Sumber dan Jenis Data ... 28

C. Tehnik Pengumpulan Data ... 28

1. Sejarah Singkat Perusahaan……….…….. 30 2. Struktur Organisasi ……….…….. 30 3. Penerapan Komputer Dalam Akuntansi Dan

Informasi……….… 35

4. Penerapan Microsoft Accounting System pada

Perusahaan ………..…….. 40 B. Hasil Penelitian………. 47 1. Penerapan Komputer Dalam Akuntansi Dan Informasi... 47

2. Penggunaan Microsoft Accounting System pada Perusahaan……… 49

3. Hasil Observasi ………..……… 50

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan……… 54

B. Saran ……….. 55

Gambar II-1. Skma Komponen Dalam Komputer……….. 10 Gambar II-2. Komponen-komponen Dalam CPU……… 16 Gambar II-3. Struktur Organisasi Pengolahan Data Elektronik……….. 26

Gambar II-4. Paradigma Penelitian………..… 27 Gambar IV-1. Struktur Organisasi PT. Satyatama Graha Tara Appraisal

Cabang Medan……… 31

A. Latar Belakang Masalah

Tujuan utama akuntansi adalah untuk memberikan informasi keuangan

yang digunakan pihak manajemen perusahaan maupun pihak-pihak diluar

perusahaan dalam rangka pengambilan keputusan. Bagi manajer perusahaan,

akuntansi adalah alat untuk memberikan informasi tentang kejadian-kejadian yang

bersifat financial dalam suatu periode tertentu. Dengan demikian manajemen

mampu menguasai keadaan perusahaan dan dapat menguasai jalannya perusahaan.

Dengan semakin berkembangnya perusahaan, maka akan diikuti pula

dengan semakin kompleksnya data yang diolah. Sehingga setiap perusahaan yang

ingin maju akan berusaha untuk memenuhi prinsip tepat waktu, tepat guna, tepat

sasaran dan dapat dipercaya dalam pengolahan data perusahaannya dalam rangka

pencapaian tujuan perusahaan dengan efektif dan efisien. Dengan demikian

kebanyakan perusahaan baik yang berskala kecil maupun yang berskala besar

dapat memanfaatkan dan mempergunakan teknologi yang ada, yakni penggunaan

komputer dalam pengolahan data akuntansi yang mempunyai

keunggulan-keunggulan dari pada pengolahan data akuntansi yang dilaksanakan secara

manual.

Pemilik dan pihak manajemen sekarang ini selalu mengharapkan

penggunaan komputer menjadi unsur yang sangat diperlukan sebagai pendukung

keakuratan. Dalam perusahaan yang menggunakan komputer, pemrosesan data

dapat terlaksana secara tepat karena komputer telah memiliki kemampuan teknis

untuk mengolah data berdasarkan program-program yang dimasukkan ke

dalamnya. Agar informasi yang diperoleh dalam penggunaan komputer sebagai

alat bantu itu baik dan memadai, maka diperlukan adanya sistem akuntansi pada

komputer yang disusun dengan baik. Sistem akuntansi yang baik itu mampu

menyediakan informasi yang tepat pada waktunya, mengamankan harta

perusahaan dan mengefisienkan biaya perusahaan.

Aplikasi dan instalasi komputer serta pengoperasiannya dalam perusahaan

adalah berbeda-beda, disebabkan karena perbedaan jenis dan kompleksitas

perangkat yang digunakan. Pengoperasian komputer mempunyai dampak yang

cukup berarti terhadap cara pengoperasian perusahaan, pengambilan keputusan

dan pendayagunaan fungsi akuntansi di samping pengaruh terhadap pemrosesan

data dan penyimpanan data.

Penerapan pemakaian Elektronik Data Processing dalam pengolahan data

akuntansi tentunya juga memerlukan suatu pengawasan intern atas komputer itu

sendiri. Untuk itu manajemen harus menetapkan pengawasan intern yang

memadai agar pengolahan data akuntansi tersebut menghasilkan informasi aktual

yang dapat dipercaya. Dalam hal ini perlu diadakan evaluasi pengawasan intern

dalam sistem pengolahan data dengan menggunakan alat bantu komputer yang

bertujuan untuk menemukan bukti-bukti yang harus dikumpulkan berdasarkan

kecukupan yang ada dan teknik evaluasi pengawasan intern dalam sistem

mendapatkan informasi mengenai sistem akuntansi dan memastikan bahwa sistem

tersebut sesungguhnya beroperasi sesuai dengan rencana.

PT. Satyatama Graha Tara Cabang Sumatera Utara yang mana kegiatan

usahanya adalah dibidang jasa konsultan property. Besarnya volume kegiatan

dalam operasional sehari-hari yang berhubungan langsung ataupun tidak langsung

dengan para pemakai jasa, sehingga sangat dibutuhkan data dan informasi yang

cepat, tepat dan akurat dalam penyajiannya. Dalam proses electronik data

processing dimulai dari pengentrian data kemudian diproses di bagian elektronik

data processing dengan menggunakan sistem Microsoft Accounting System

(MAS). Untuk mencapai tujuan di atas maka PT. Satyatama Graha Tara Cabang

Sumatera Utara menggunakan sistem komputerisasi Mas dalam menunjang

kegiatan usaha sehari-harinya termasuk dalam pengolahan data buku besar dan

pelaporan.

Berdasarkan uraian di atas, penulis menyadari betapa besar manfaat

komputer untuk membantu manajemen dalam menjalankan kegiatan perusahaan.

Dengan alasan-alasan yang dikemukakan di atas, kiranya perlu diadakan

penelitian yang dituangkan dalam skripsi penulis dengan judul “Penerapan Electronik Data Processing dengan Sistem Microsoft Accounting System (MAS) Dalam Pengolahan Data Akuntansi Pada PT. Satyatama Graha Tara Cabang Sumatera Utara”.

B. Perumusan Masalah

Cabang Sumatera Utara maka dalam penelitian ini penulis merumuskan

permasalahan sebagai berikut : “Apakah penerapan electronik data processing

dengan menggunakan sistem MAS (Microsoft Accounting System) dalam

pengolahan data akuntansi yang diterapkan pada PT. Satyatama Graha Tara

Cabang Sumatera Utara telah benar-benar efektif dan efisien serta dapat

memberikan informasi akuntansi yang tepat dan akurat bagi pimpinan.”

C Tujuan dan Manfaat Penelitian Tujuan Penelitian

Adapun yang menjadi tujuan utama dalam melakukan penelitian ini

adalah :

1. Untuk mengetahui secara jelas bagaimana penggunaan EDP dengan

Microsoft Accounting System (MAS) dalam pengolahan data akuntansi

pada PT. Satyatama Graha Tara Cabang Sumatera Utara.

2. Untuk mengetahui dan memahami bagaimana penerapan pengendalian

intern perusahaan.

Manfaat Penelitian

Adapun manfaat penelitian adalah sebagai berikut :

1. Bagi penulis, untuk menambah wawasan dan pengetahuan serta

pengalaman mengenai komputer dan penggunaannya dalam praktek

nyata di lapangan.

2. Bagi perusahaan, dapat memberikan sumbangan pemikiran bagi

manajemen PT. Satyatama Graha Tara Cabang Sumatera Utara agar

3. Bagi masyarakat dan lingkungan akademis, sebagai bahan rujukan bila

ingin membahas dan memahami lebih jauh tentang penggunaan

BAB II

LANDASAN TEORI

A. Pengertian Sistem Informasi Akuntansi

Sistem informasi akuntansi (SIA) merupakan bagian yang terpenting dari

informasi yang diperlukan pihak manajemen, agar dapat menghasilkan informasi

yang sesuai dengan suatu perusahaan. Menurut Marshall dan Paul John (2004 : 2)

memberikan pengertian sebagai berikut : “Sistem informasi akuntansi adalah

rangkaian dua atau lebih komponen-komponen yang saling berhubungan, yang

berinteraksi untuk mencapai tujuan.”

Menurut James A Hall (2001 : 7) bahwa : “Sistem informasi adalah sebuah

rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi

dan didistribusikan kepada para pemakai.” Sementara itu George H. Bodnar dan

William S. Hopwood (2000 : 1) menyatakan bahwa : “Sistem informasi akuntansi

(SIA) adalah kumpulan sumber daya seperti manusia dan peralatan, yang diatur

untuk mengubah data menjadi informasi, informasi itu dikomunikasikan kepada

beragam pengambilan keputusan.”

Dari kutipan di atas jelas diketahui bahwa di dalam sistem akuntansi yang

perlu mendapat perhatian utama adalah mengumpulkan data agar sesuai dengan

informasi yang diperlukan sebagai alat untuk menggunakan buku-buku yang

dituliskan dengan tangan, mesin ataupun dengan alat elektronik lainnya.

Sistem informasi akuntansi memproses data yang diterima untuk

menghasilkan dokumen, laporan dan informasi lainnya dalam satuan mata uang

dalam satu periode, besarnya hutang kepada pemasok pada satu titik tertentu.

Sebagian informasi digunakan untuk mengetahui besarnya penyimpangan satu pos

biaya dari anggaran yang telah ditetapkan dan akhirnya informasi itu digunakan

untuk mengambil keputusan.

B. Pengertian Sistem Pengolahan Data Elektronic

Sistem akuntansi komputer atau sistem akuntansi otomatis elektronik

adalah pengolahan data akuntansi yang jumlahnya besar dengan peralatan

akuntansi seperti komputer.

Metode ini lebih cepat dari pengolahan data dengan manual. Peralatan

otomatis tersebut memungkinkan sistem akuntansi memperoleh, memproses dan

mendistribusikan jumlah informasi yang besar terutama setiap bentuk bisnis.

Proses pengolahan data akuntansi akan dapat dilakukan dengan lebih cepat bila

digunakan komputer, hal ini dapat terjadi karena kemampuan komputer mengolah

data lebih efektif dibandingkan manusia.

Menurut Cushing (2002, hal. 110), menjelaskan bahwa komputer adalah :

Suatu alat elektronik dengan kecepatan yang tinggi mampu melaksanakan perhitungan dengan operasi yang logis serta menyimpan dan melaksanakan instruksi yang akan memungkinkannya untuk melakukan serangkaian operasi tanpa campur tangan manusia.

Sedangkan menurut Lonkutoy (2002, hal. 612) menyatakan bahwa

komputer adalah : “Serangkaian mesin yang saling bekerja sama dengan

terkoordinasi secara penuh di bawah pengawasan suatu program yang disimpan ke

Berdasarkan kedua definisi tersebut di atas diambil kesimpulan bahwa

komputer merupakan suatu alat pembantu yang mampu untuk melaksanakan

tugas-tugas pengolahan data dan bekerja atas dasar program sebagai suatu

rangkaian instruksi. Selain itu komputer juga mempunyai pengertian yang lebih

kompleks dan lebih luas baik ditinjau dari segi tata kerja ataupun proses serta

manfaat dan sebagainya.

Komputer mempunyai ciri-ciri yang menurut Erwan Arbie (2001, hal. 161)

adalah sebagai berikut :

1. Mempunyai konstruksi kerja secara elektronis.

2. Bekerja di bawah kontrol “Operating Systems” dan melaksanakan tugas berdasarkan instruksi-instruksi yang disebut dengan “program”.

3. Merupakan suatu sistem yakni suatu rangkaian komponen- komponen peralatan dan fasilitas.

4. Mempunyai memory/memorizing capacity dalam apa yang disebut internal storage sebagai tempat penyimpanan data.

Mesin komputer bekerja secara elektrinis dan otomatis dengan kecepatan

yang tinggi serta mempunyai kemampuan untuk memecahkan persoalan yang

sangat rumit. Di samping itu memiliki kemampuan besar dalam hal pengolahan

data yang disertai pemecahannya secara matematis.

C. Penggolongan dan Komponen-komponen Komputer

Pada dasarnya komputer menurut Erwan Arbie (2001, hal. 170) dapat

diklasifikasikan melalui aspek-aspek tertentu yang terdapat di dalam komputer itu

sendiri yakni :

1. Komputer yang dibuat berdasarkan jenis data yang diolah seperti : a. Digital Komputer, yaitu sejenis komputer yang dibuat untuk

mengolah data kwantitatif berupa angka-angka atau huruf.

c. Hybrid Komputer, yaitu jenis komputer yang dipakai untuk mengolah data kwantitatif maupun kwalitatif. Mungkin data yang diolah merupakan data kwantitatif sedangkan hasilnya merupakan data kwalitatif ataupun sebaliknya.

2. Komputer yang dibuat menurut bidang masalah.

a. General Purpose Computer, yaitu suatu komputer yang tidak didisain secara khusus untuk menangani suatu aplikasi tertentu. b. Special Purpose Computer, yaitu komputer yang dibuat

berdasarkan pengolahan specific, misalnya untuk Office/Accounting System saja seperti bursa, saham data entry, komputer pacuan kuda dan lainnya.

3. Komputer yang dibuat menurut kemampuannya.

Dalam arti kemampuan komputer pada umumnya adalah kemampuan “memory dan operating System” dari komputer tersebut. adapun kemampuan komputer untuk menyimpan data ataupun instruksi yang berada pada otak memory adalah C.P.U. Sedangkan yang dapat lebih mudah diukur secara kwantitatif adalah memorinya.

Kemampuan komputer ini terbagi atas tiga jenis yaitu : a. Small – Scale Computer (4 KB sampai dengan 16 KB) b. Medium – Scale Computer (32 KB sampai dengan 64 KB) c. Large – Scale Computer (128 KB di atas).

4. Komputer yang dibuat menurut ukuran physik.

Komputer dapat pula dibedakan berdasarkan ukuran besar (maxi computer) dan juga berdasarkan ukuran kecil (mini computer). Berdasarkan ukuran physik komputer tersebut maka komputer dapat dikelompokkan atau dibedakan sebagai berikut :

a. Maxi Computers b. Mini Computers c. Micro Computers.

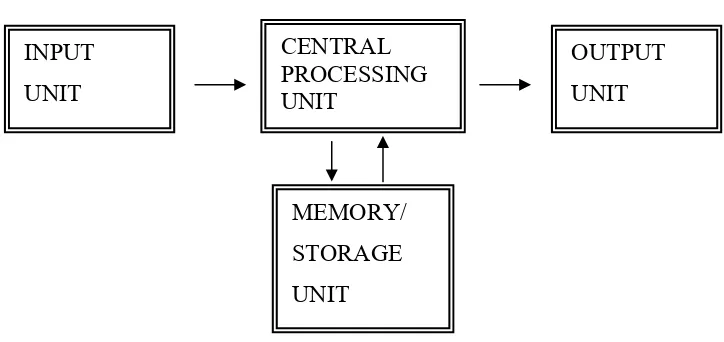

Bagian-bagian yang diartikan sebagai komponen fungsional yang menurut

teknologi sering dipakai di dalam dunia komputer diperinci sebagai berikut :

1. Input unit alat pembaca data

2. Central Processing Unit alat pengelola utama

3. Memory / Storage Unit alat penyimpan dat

4. Output Unit alat penghasil

Untuk mendapatkan kejelasannya maka sistem komputer yang dibentuk

Gambar II-1

Skema komponen dalam komputer

Sumber : Erwan Arbie (2001, hal. 183)

1. Input Unit

Bagian peralatan komputer yang bertugas untuk membaca data adalah

input unit. Komunikasi dengan suatu alat elektronic data processing

dimungkinkan melalui suatu alat pembaca data atau input unit yang secara

langsung dihubungkan dengan sistem komputer. Data yang disiapkan untuk

diolah, pertama dipindahkan ke dalam media yang selanjutnya akan dibaca

oleh alat pembacanya yaitu input device, dimana data yang dibawa diteruskan

ke dalam memory / storage unitnya dengan perantaraan Central Processing

Unit.

Istilah input di dalam sistem komputerisasi biasanya terdiri dari 2 jenis

pengertian yaitu :

a. Input adalah kata pengganti dari data artinya : apabila menyebut istilah

input, maka yang dimaksud adalah data. INPUT

UNIT

CENTRAL PROCESSING UNIT

OUTPUT

UNIT

MEMORY/

STORAGE

b. Input device ialah : alat yang menerima input dan kemudian membacanya

dan diteruskan kepada stotage unit. Jadi input device adalah alat pembaca

input.

Proses pengolahan data secara elektronis untuk menghasilkan suatu

informasi hanya dapat diperoleh melalui suatu alat yang mampu melakukan

pembacaan atas data yang bergungsi sebagai input atau masukan yang akan

diolah.

Menurut Anies Basamalah (2000, hal. 5) pengolahan data elektronik

adalah : “Serangkaian kegiatan dengan menggunakan komputer untuk mebgibah

informasi yang masih mentah (data) menjadi informasi yang berguna sesuai

dengan tujuannya.”

Menurut George H. Bodnar dan William S. Hopwood (2000, hal. 2)

memberikan pengertian bahwa : “Ekeltronik Data Processing adalah

pemanfaatan teknologi komputer untuk melakukan pengolahan data

transaksi-transaksi dalam suatu organisasi.”

Dari dua pengertian di atas dapat dijelaskan bahwa sisten pengolahan data

elektronik itu memiliki ciri-ciri sebagai berikut :

1. Pengolahan data atau pemrosesan data dilakukan dengan bantuan komputer

2. Dalam pengolahan data, komputer ini telah terbatas.

Berdasarkan uraian di atas dapat dinyatakan pengolahan data secara

otomatis mengikuti seperangkat instruksi dan erangkaian kegiatan terperinci

Komputer hanya akan bekerja sesuai dengan instruksi yang dinyatakan dalam

bahasa program yang telah diinput dalam komputer.

Menurut George H. Bodnar dan William S. Hopwood (2000, hal. 5) yang

menjadi rangkaian kegiatan ini adalah sebagai berikut :

a. Proses masukan (inputting)

b. Penyimpanan (storing)

c. Pengolahan (processing).

d. Proses menghasilkan keluaran (outputting)

e. Pengendalian (controlling).

Berikut ini uraian dari rangkaian kegiatan dalam peralatan komputer yang

menjadi suatu alat elektronik data processing dalam perusahaan yaitu sebagai

berikut :

a. Proses masukan (inputting), yaitu mengumpulkan dan mencatat transaksi

atau fakta-fakta yang terjadi dalam perusahaan (organisasi). Pemasukan data

inilah yang disebut inputting.

b. Penyimpanan (storing), yaitu penyimpanan data atau informasi sehingga

pada waktu yang lain, pemakaiannya dapat menggunakan kembali data atau

informasi untuk diproses lebih lanjut atau sekedar melihat data informasi

tersebut, fasilitas penyimpanan yang merupakan salah satu kebalikan dari

penggunaan komputer yang mungkin bagi pemakainya untuk mengerjakan

c. Pengolahan (processing), yaitu memanipulasi masukan untuk menjadi

keluaran serangkaian kegiatan yang dimaksudkan untuk mencapai tujuan

tertentu. Dalam hubungan dengan komputer maka pengolahan berarti

manipulasi (pemakaian atau menggunakan) masukan untuk dijadikan

keluaran sesuai dengan yang diharapkan.

d. Proses menghasilkan keluaran (outputting), yaitu menghasilkan informasi

yang berguna seperti dalam bentuk hasil cetakan (print out), neraca atau

disimpan ke dalam disket atau media yang penyimpan data lainnya.

e. Pengendalian (controlling), yaitu mengarahkan pola dan urut-urutan

sehingga keempat operasi yang disebut di atas dapat terlaksana sesuai

dengan yang dikehendaki oleh perusahaan atau organisasi yang

bersangkutan. Dengan kata lain pengendalian bertujuan untuk mengarahkan

perilaku ke arah pencapaian tujuan organisasi. Pengendalian ini

memungkinkan kegiatan orang-orang dan operasi di dalam organisasi

diarahkan ke aras tercapainya tujuan organisasi.

Manajemen memerlukan sistem pengendalian yang memadai agar

keakuratan, kelengkapan dan kehandalan EDP (elektronik data processing) dapat

membuat informasi yang dihasilkan tersebut tidak kehilangan manfaat dan dapat

tetap terpercaya. Di dalam operasonya komputer sebagai alat data dan manusia

sebatas sebagai pelaksana yang mengarahkan komputer dengan menghasilkan

program yang akan digunakan. Dengan demikian penerapan pengolahan data

secara elekteronik yang baik tentu didukung oleh suatu sistem pengolahan yang

Menurut Marshall dan Paul John (2004, hal. 3) unsur-unsur pengolahan

data akuntansi dengan menggunakan komputer terdiri atas :

a. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

b. Prosedur-prosedur, baik secara manual maupun yang terotomatisasi yang melibatkan dalam pengumpulan, pemrosesan dan penyimpanan data tentang aktivitas-aktivitas perusahaan. c. Data tentang proses-proses bisnis perusahaan.

d. Software yang dipakai untuk memproses data organisasi atau perusahaan

e. Infrastruktur teknologi informasi termasuk komputer, peralatan pendukung dan peralatan untuk komunikasi jaringan.

Unsur vital dalam pemrosesan data adalah software yang berfungsi

sebagai pengelola aliran-aliran data dari jaringan komunikasi. Software

melaksanakan fungsi-fungsinya yaitu pengendalian, pengelolaan jaringan,

pengiriman data atau file, pendeteksi dan pengendali atas kesalahan serta

keamanan data.

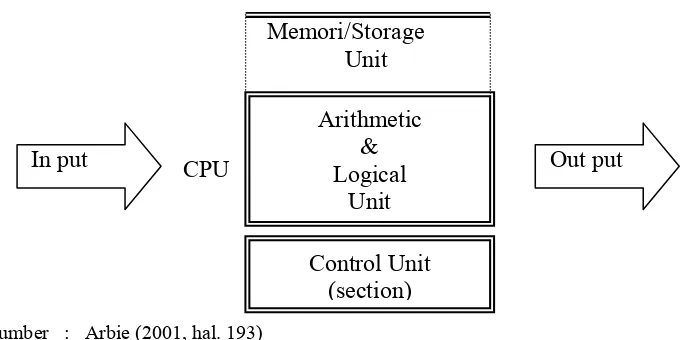

2. Central Processing Unit (CPU)

Central Processing Unit merupakan otak dari pada komputer yang mana

merupakan pusat pengolahan serta pusat pengontrolan dari seluruh sistem

komputer yang sedang melaksanakan pekerjaannya. Sebagai otak dari suatu

sistem komputer maka central processing unit terdiri dari 5 bagian berdasarkan

fungsinya :

a. Main Memory Section (internal strorage unit )

Main memory section merupakan bagian untuk menyimpan data yang

diproses, yang sudah diproses dan instruksi-instruksi untuk bagian yang lain

dari CPU. Setiap lokasi penyimpan dalam main memory section mempunyai

Kode atau alamat ini digunakan untuk memanggil data tertentu maka

sebelumnya harus ditentukan alamat / kode data tersebut terlebih dahulu.

b. Arithmatic Logic Section

Arithmatic logic section merupakan bagian dari CPU yang berfungsi untuk

melakukan kegiatan perhitungan dan logika perhitungan seperti penambahan,

pengurangan, perkalian, pembagian.

c. Control Section

Bagian ini untuk mengkoordinasikan dan mengatur semua kegiatan dalam

sistem EDP dilakukan agar terdapat keserasian kerja antara setiap alat. Fungsi

bagian ini dilakukan dengan cara menentukan program komputer mana yang

akan dikerjakan lebih dahulu mengatur alat input / output memasukkan dan

mengeluarkan data dari tempat penyimpanan.

d. Memory / Storage Unit

Memory / Storage Unit adalah tempat menampung atau tempat untuk

menyimpan dta atau program yang merupakan suatu elektronic filling cabinet

dalam suatu komputer sistem.

e. Output Unit

Output unit ini adalah unit yang menerima informasi dari CPU dan

merubahnya ke dalam bentuk yang dapat dibaca. Output unit merupakan alat

yang akan bertugas untuk mengeluarkan hasil pengolahan dari CPU melalui

main storage. Istilah output unit di dalam sistem komputerisasi juga terdiri

1. Output adalah kata pengganti dari pada hasil pengolahan, apakah

informasi atau hasil lainnya.

2. Output device ialah alat yang menerima hasil pengolahan dari CPU

melalui main storage dan akan menghasilkan output

Kesatuan dari keempat komponen di atas membentuk suatu sistem

komputer, bermakna bahwa komputer merupakan jalinan atau rangkaian dari

sejumlah peralatam-peralatan yang saling berhubungan dan membentuk suatu

kesatuan yang tidak dapat dipisahkan.

Keseluruhan fungsi CPU dapat digambarkan dalam satu skema yaitu

sebagai berikut :

Gambar II-2

Komponen-komponen dalam CPU

Memori/Storage Unit

CPU

Sumber : Arbie (2001, hal. 193)

Dengan terdapatnya komponen-komponen CPU sebagaimana yang

digambarkan di atas maka CPU mempunyai perincian dalam fungsi-fungsinya

sebagai berikut :

Arithmetic & Logical

Unit

Control Unit (section)

a. Addressing Main Storage yang artinya CPU dapat memanggil kembali data

serta instruksi bila diperlukan dalam rangka pengolahan dan dapat pula

menentukan lokasi di dalam Main Storage untuk data dan instruksi tersebut.

b. Storing Information yakni CPU mempunyai kemampuan untuk menjemput

data dari Input Device dan menempatkannya ke dalam main storage, dan

selanjutnya akan diteruskan kepada output device.

c. Arithmetic Processing of Data yang berarti CPU mempunyai kemampuan

mengerjakan perhitungan melalui control section yang sesuai dengan

instruksi.

d. Logical Operation yakni CPU mengerjakan pula pelaksanaan comparing,

selecting, moving, sorting dan sebagainya sesuai dengan pemberian instruksi

melalui control section.

e. Squencing Instruction dimana CPU mampu mengontrol kegiatan pengolahan

melalui instruksi yang diberikan dalam hal benar atau tidaknya logika atau

program yang diberikan.

f. Fungsi lain dari pada CPU adalah dapat melakukan start ataupun men-stop

kegiatan input dan output devices yang dipergunakan selama berlangsungnya

proses.

Control Section/ Unit

Control section/unit merupakan bagian dari CPU yang mempunyai tugas

sebagai berikut :

c. Mengendalikan dan membimbing pengiriman data atau informasi ketika

berlangsungnya proses pengolahan antara storage unit dan arithmetic logical

unit.

d. Melakukan bimbingan data secara physik oleh ALU

Untuk melaksanakan suatu pengolahan data sesuai dengan tugas-tugasnya,

Control Section mempunyai langkah-langkah pelaksanaan sebagai berikut :

a. Melakukan start atas input dan output unit

b. Menyiapkan lokasi dalam storage unti bagi data atau instruksi yang akan

ditempatkan

c. Melakukan pengawasan atas kalkulasi yang dilaksanakan Arithmetic Logical

Unit (ALU).

d. Mengawasi pengiriman informasi dari Storage unit keoutput unit.

e. Menghentikan seluruh sistem komputer setelah proses pengolahan selesai.

Arithmetic Logical Section (ALU).

Bagian ini mempunyai peranan penting dalam CPU untuk melaksanakan

penjumlahan, pengurangan, pembagian, perkalian, menyatukan data, mengurutkan

data, memilih data dan sebagainya. Dalam pelaksanaan tugasnya ALU membagi

jenis operasi dalam 4 kelas yaitu :

a. Logical Operations

b. Decimal-Arithmetic yang dihubungkan dengan aplikasi bisnis.

c. Fixed-point arithmetic, dihubungkan dengan aplikasi ilmiah

Main Storage

Main storage sebagai tempat data dan instruksi dibagi dalam 4 bagian

yakni:

1. Input Storage Area

2. Program Storage Area

3. Working Storage Area

Berdasarkan pembagian tersebut maka setiap bagian dari storage area

mempunyai fungsi sebagai berikut :

1. Input Storage Area, merupakan area dari input storage yang dipersiapkan

untuk menampung data dan sekaligus membacanya dari input unit

2. Working Storage Area, merupakan tempat bagi Arithmetic Logical Unit

mengadakan coretan seta perhitungan

3. Program Storage Area, merupakan pembantu dari Control Section serta tempat

bagi instruksi untuk pengolahan

3. Memory / Storage Unit

Di dalam sistem komputer, Storage Unit adalah berfungsi sebagai tempat

menampung maupun menyimpan data yang berbentuk electrinic filling cabinet.

Penempatan Storage Unit dalam sistem komputer tidak sama untuk setiap jenis

komputer. Ada yang ditempatkan di dalam satu bangunan dengan CPU dan ada

pula yang memuat penempatannya terpisah dengan CPU.

4. Output

D. Metode Proses Data Dalam Proses EDP System Metode proses data pada dasarnya ada 2 cara yaitu :

a. Secara kelompok perkelompok (Batch processing)

b. Secara satu persatu (On-line processing)

Proses data secara perkelompok adalah cara memproses data dimana

transaksi yang dikumpulkan sampai saat tertentu untuk kemudian diproses

bersama-sama.

Sedangkan yang dimaksud dengan on-line processing adalah : cara

memproses data dimana transaksi yang terjadi langsung dimasukkan ke komputer

dan sekaligus diproses.

Kedua cara proses data tersebut dapat juga dikombinasikan sehingga ada

tiga cara (metode) untuk memproses data yaitu :

1. Terminal entry / on-line processing disebut juga on-line real time processing.

Dalam cara ini data dimasukkan lewat terminal setiap kali tersedia data dan

langsung diproses oleh komputer

2. Terminal entry / Batch Processing

Dalam cara ini data dimasukkan lewat terminal setiap kali tersedia data. Data

yang masuk ini tidak langsung diproses tetapi dikumpulkan dulu dalam satu

file. Sesudah sampai pada waktunya, file itu akan diproses oleh komputer

3. Batch entry / Batch processing

Dalam cara ini data yang ada dikumpulkan dalam suatu kelompok (batch)

kemudian pada saat (mix) tertentu data itu dimasukkan ke dalam komputer

Ketiga cara proses data di atas bila dirinci lebih lanjut akan nampak seperti

uraian berikut ini :

Terminal entry / on-line processing yaitu dalam cara ini setiap data yang ada

(single transaction) segera dimasukkan ke komputer lewat terminal untuk

diproses dengan demikian terminal merupakan alat masukan (input). Disamping

itu hasil keluaran (output) dari data / transaksi yang diproses juga akan nampak

pada terminal, sehingga terminal itu juga merupakan alat output. Agar transaksi

yang dimasukkan, sebelum diproses akan dilakukan pengecekan, validitas,

sehingga dapat diketahui jika ada kesalahan. Biasanya bila transaksinya

dimasukkan itu tidak valid, maka pesan tentang kesalahan itu akan nampak pada

layar monitor.

Terminal entry / on-line processing ini dapat dilakukan dengan empat cara

yang berbeda sebagai berikut :

1. Transaksi yang dimasukkan ke komputer akan diproses sampai selesai,

termasuk up-date (penyesuaian) dalam master file atau data base.

2. Transaksi yang dimasukkan ke dalam komputer akan diproses bersama

dengan menyesuaikan (permanent file) akan disesuaikan (up-date) setiap

periode tertentu.

3. Transaksi yang dimasukkan ke komputer akan segera diproses sampai selesai

sedangkan proses penyesuaian data reference dilakukan secara periodik.

4. Transaksi (data) yang terjadi akan segera diproses oleh komputer tanpa

E. Akuntansi dan Elektronik Data Processing System

Akuntansi mempunyai hubungan yang erat dengan sistem pengolahan data

elektronik yaitu dalam arti pemanfaatan EDP sistem untuk mengolah data

akuntansi. Berikut ini akan dikemukakan terlebih dahulu pengertian dan definisi

akuntansi. Secara umum akuntansi merupakan bahasa yang dapat memberikan

informasi tentang kondisi ekonomi suatu bisnis dan hasil usahanya pada suatu

waktu dan periode tertentu.

Sedangkan menurut Accounting Principles Board melalui pernyataan

nomor 4, yang dikutip dan diterjemahkan oleh Sofyan Syafri Harahap (2003, hal.

48) mendefinisikan akuntansi sebagai berikut :

Akuntansi adalah suatu kegiatan jasa. Fungsinya adalah memberikan informasi kuantitatif, umumnya dalam ukuran uang, mengenai suatu badan ekonomi yang dimaksudkan untuk digunakan dalam pengambilan keputusan ekonomi, sebagai dasar dalam memilih diantara beberapa alternatif.

Dari definisi tersebut dapat disimpulkan bahwa akuntansi tidak terbatas

pada pencatatan belaka, tetapi meliputi kegiatan lain seperti teknik pengawasan,

interprestasi laporan keuangan, prinsip-prinsip penyajian informasi yang

menghasilkan laporan keuangan. Cara-cara melaporkan fakta-fakta usaha yang

ditujukan untuk menghasilkan informasi keuangan yang akurat sebagai laporan

bagi pihak-pihak yang berkepentingan dalam pengambilan keputusan atas hal-hal

yang berkaitan dengan jalannya operasi perusahaan.

Elektronik digital komputer tidak dapat dipisahkan dari sistem informasi

akuntansi, karena informasi akuntansi merupakan bagian yang terpenting dari

informasi yang diperlukan oleh manajemen, agar dapat menghasilkan informasi

Barry E. Cushing (2002 : 3) mendefinisikan sistem informasi akuntansi

yaitu,

Sistem Informasi Akuntansi adalah suatu sumber daya manusia dan modal dalam suatu organisasi yang bertugas untuk menyiapkan informasi keuangan dan juga informasi yang diperoleh dari kegiatan pengumpulan dan pengolahan dan transaksi.

Akuntansi, sistem informasi akuntansi dan EDP system mempunyai kaitan

erat yang tidak terpisahkan. Sistem akuntansi dalam bisnis, digunakan untuk

memberikan data. Data diartikan fakta yang belum diorganisasi. Data berguna

sebagai bahan dasar yang objektif (relatif) di dalam proses penyusunan

kebijaksanaan keputusan oleh pimpinan, sedangkan dalam ilmu sistem informasi

akuntansi, yang dimaksud dengan data hanya dibatasi pada fakta akuntansi yang

bersifat keuangan.

Sistem informasi akuntansi, suatu kerangka kerja yang terintegrasi di dalam

perusahaan yang menggunakan sumber-sumber fisik untuk mentransformasikan

data ke dalam informasi keuangan untuk :

a. Kegiatan informasi dan pengolahan aktivitas-aktivitas perusahaan.

b. Pelaporan pencapaian perusahaan kepada pihak-pihak yang berkepentingan.

Sistem akuntansi yang disusun untuk suatu perusahaan dapat diproses

dengan cara manual dan dengan cara elektronik yaitu dengan menggunakan

komputer, banyak kelebihan yang diberikan komputer yang merupakan

kelemahan manual, terutama dalam melaksanakan tugas memproses data dan

melaporkan berbagai akuntansi manual adalah:

a. Hampir keseluruhan data yang diproses bersifat keuangan dan pemrosesannya

c. Sistem penganggaran dan system standard cost terbatas penekanannya hanya

pada data keuangan dan tidak dapat ditujukan untuk menyediakan informasi

bagi proses pengambilan keputusan di kalangan intern manajemen.

Sistem akuntansi merupakan langkah dalam memproses data akuntansi

seperti laporan keuangan, langkah tersebut sampai sekarang tidak terpengaruh

dengan munculnya komputer, karena memproses data masih mengikuti double

entry untuk menyusun laporan keuangan yang standar di dalam dunia usaha.

Komputer melakukan hampir seluruh langkah yang dapat digambarkan sebagai

berikut :

1. Data (transaksi)

Data (transaksi) merupakan kejadian ekonomi yang bersifat moneter yang

menyebabkan terjadinya perubahan atas perkiraan-perkiraan harta, hutang, modal,

pendapatan atau biaya.

2. Bukti asli.

Transaksi mengakibatkan terciptanya bukti asli. Bukti asli tersebut

diantaranya dapat berupa order pembelian, order pesanan, daftar jam kerja, slip

setoran dan check.

Sistem pengolahan data dewasa ini sudah memasuki era yang semakin rumit

dan komplek. Baik didalam hal pengoperasian database, komponen terminal serta

peralatan lainnya. Sejalan dengan itu masalah kecepatan dalam bidang pengolahan

data, penghematan waktu dan efisiensi tenaga, penghindaran atas segala kesalahan

adalah merupakan aktivitas-aktivitas yang diharapkan dapat tercapai secara

sempurna melalui pengoperasian suatu instalasi komputer. Kenyataan ini

secara sempurna dan mantap yang diikuti dengan penerapan disiplin baru,

terutama bagi suatu perusahaan /instansi yang telah memutuskan untuk

memanfaatkan jasa komputer.

Penentuan atas lokasi suatu organisasi pengolahan data elektronis di dalam

perusahaan/instansi akan dipengaruhi oleh banyak hal seperti sifat instansi dan

organisasi maupun lingkup geografis perusahaan tersebut. Pengaruh tersebut juga

meluas kepada kerja yang didukung serta tingkat perkembangan komputerisasi

dan penguasaan aspek-aspek komputer bagi pelaksana yang akan menangani

komputerisasi tersebut. Penentuan lokasi itu juga tidak terlepas dari pengaruh

keinginan pemimpin instansi atau perusahaan yang bersangkutan.

Penentuan letak atau lokasi organisasi EDP System juga dipengaruhi oleh

ukuran besar atau kecilnya perusahaan/instansi tersebut. Pada dasarnya suatu

struktur organisasi Pengolahan Data Elektronis dapat digambarkan dalam suatu

Gambar II-3

Struktur Organisasi Pengolahan Data Elektronis

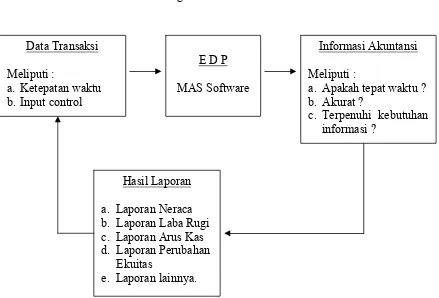

F. Kerangka Konseptual

Hadirnya EDP akan meningkatkan efisiensi perusahaan, mendukung

terciptanya alat bantu untuk pengawasan operasional perusahaan secara elektronik

yang dalam pelaksanaannya mendukung keakuratan data akuntansi. Dengan EDP

bermanfaat bagi perusahaan dalam membantu terlaksananya pengawasan,

terutama dalam pengolahan data akuntansi, dapat dilakukan dengan sistem

komputer secara otomatis yang menyimpan data dan kemampuan dapat

mengambil keputusan secara akurat.

Direktur Data

Scedulator Leuranan Analyst

Operators Data Entry

Oparator

Data Control Clents

Berdasarkan landasan teori dan masalah penelitian, maka dibuat kerangka

konseptual sebagai berikut :

Gambar II-4. Paradigma Penelitian

Data Transaksi

Meliputi :

a. Ketepatan waktu b. Input control

E D P

MAS Software

Informasi Akuntansi

Meliputi :

a. Apakah tepat waktu ? b. Akurat ?

c. Terpenuhi kebutuhan informasi ?

Hasil Laporan

a. Laporan Neraca b. Laporan Laba Rugi c. Laporan Arus Kas d. Laporan Perubahan Ekuitas

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Penelitian dilaksanakan di PT. Satyatama Graha Tara Cabang Sumatera

Utara yang terletak di Jalan Iskandar Muda No. 97 Babura Medan Baru. Waktu

penelitian dimulai pada bulan Maret 2007.

B. Sumber dan Jenis Data

Jenis data yang dikumpulkan bersifat kualitatif dan kuantitatif yang

bersumber dari data primer dan data sekunder.

1. Data primer merupakan data yang diperoleh langsung dari perusahaan

sebagai objek penelitian, atau dari perusahaan yaitu PT. Satyatama Graha

Tara Cabang Sumatera Utara tentang penerapan system EDP dalam

pengolahan data akuntansi.

2. Data sekunder yaitu data yang diperoleh dari sumber atau data yang telah

terdokumentasi seperti sejarah singkat perusahaan, struktur perusahaan dan

laporan keuangan serta dokumen lain yang mendukung.

C. Teknik Pengumpulan Data

Ada 3 teknik pengumpulan data yang digunakan dalam penelitian ini

yaitu :

a. Teknik observasi

c. Teknik dokumantasi yaitu dilakukan dengan mengumpulkan data yang

berkaitan dengan masalah dalam penelitian ini yangberasal dari buku-buku,

majalah-majalah, modul perusahaan serta sumber lainnya yang mendukung

penulisan skripsi ini.

D. Teknik Analisis Data

Dalam hal ini penelitian menggunakan tekhnik analisis statisistik deskriptif.

Sugiyono (2002, hal 142) mengemukakan bahwa statistik deskriptif adalah

“statistik yang digunakan untuk menganalisa data dengan cara mendeskriptifkan

atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa

bermaksud mambuat kesimpulan yang berlaku untuk umum dan generalisasi”.

Statistik deskriptif yang peneliti gunakan adalah dengan menghitung nilai

rata-rata/mean dengan rumus:

∑ Xi X =

N

Dimana : X = rata-rata hasil observasi

∑ Xi = Total skor hasil observasi

BAB IV

DESKRIPSI DATA DAN PEMABAHASAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

PT. Satyatama Graha Tara beralamat di wisma Kodel Lt. 9, Jalan H.R.

Rasuna Said, Kav. B-4 Jakarta Selatan, yang didirikan berdasarkan akte notaris

Haji G.T. Alamsyah Harahap, SH No. 60 pada tanggal 27 Juli 1985, beralamat di

Gedung Kerta Niaga, Jl. Roa Malaka Selatan No. 35, Jakarta Kota dan perubahan

serta tambahannya dengan cabang-cabang di seluruh Indonesia termasuk cabang

di Medan. PT. Satyatama Graha Tara Appraisal Cabang Medan mulai didirikan

pada tanggal 1 April 1989 beralamat di Jl. Iskandar Muda No. 97 Babura –

Medan Baru.

Perusahaan ini bergerak di bidang jasa konsultan properti, melayani

konsumen dalam penilaian agunan, penyusunan studi kelayakan, pengawasan dan

pembuatan proposal UKL-UPL.

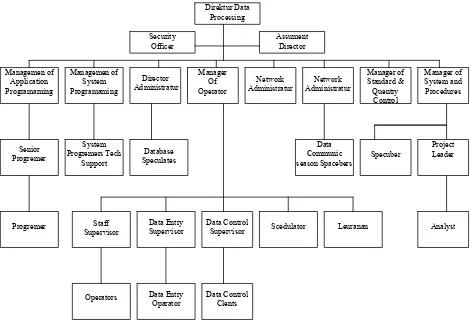

2. Struktur Organisasi

Organisasi dapat diartikan sebagai suatu lembaga atau kelompok

fungsional yang terdiri dari sekelompok orang yang mana berkerjasama untuk

mencapai tujuan tertentu. Struktur organisasi ini sendiri menunjukkan kerangka

dan susunan perwujudan pola tetap hubungan diantara fungsi, bagian ataupun

posisi, maupun orang yang menunjukkan kedudukan, tugas dan wewenang serta

Adapun struktur organisasi yang digunakan oleh PT. Satyatama Graha

Tara Appraisal Cabang Medan adalah garis dan staff seperti pada perusahaan

lainnya yang dibuat sesuai dengan keadaan yang ada yang berkaitan dengan

kebutuhan yang diarahkan bagi kelanjutan jalannya roda organisasi. Berikut akan

disajikan gambar struktur organisasi PT. Satyatama Graha Tara Appraisal Cabang

Medan

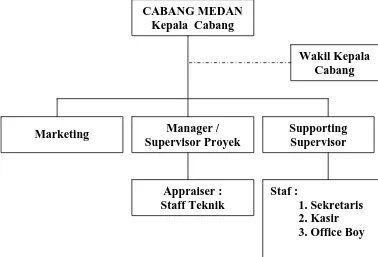

Gambar IV-1 Struktur Organisasi

PT. Satyatama Graha Tara Appraisal Cabang Medan

CABANG MEDAN Kepala Cabang

Manager / Supervisor Proyek

Supporting Supervisor Marketing

Appraiser : Staff Teknik

Staf :

1. Sekretaris 2. Kasir 3. Office Boy Wakil Kepala

Cabang

Pembagian tugas dan tanggung jawab dari masing-masing fungsi organisasi pada

PT. Satyatama Graha Tara Appraisal Cabang Medan adalah sebagai berikut :

a. Kepala Cabang

Tugas pokoknya :

1). Bertanggung jawab pada keadaan operasional perusahaan

2). Mewakili perusahaan di dalam maupun di luar perusahaan karena

kewajibannya atas nama perusahaan

3). Membuat rencana anggaran biaya bersama-sama dengan Kepala

Keuangan.

4). Menandatangani seluruh dokumen dan surat baik yang keluar maupun

masuk di perusahaan.

5). Menjalankan seluruh hak dan kewajiban yangtelah berlaku di perusahaan.

6). Membuat peraturan untuk kebijakan perusahaan.

b. Wakil Pimpinan Cabang

Tugas pokoknya :

1). Mewakili Kepala Cabang menemui klien apabila berhalangan hadir

2). Membantu Kepala Cabang mengawasi keadaan perusahaan

3). Menandatangani laporan pekerjaan untuk bidang pengawasan dan studi

kelayakan.

4). Sebagai pemasaran di dalam perusahaan.

c. Manager / Supervisor Proyek

Tugas pokoknya :

1). Menandatangani laporan pekerjaan penilaian yang telah dikerjakan oleh

2). Memberi teguran dan petunjuk penyelesaian laporan dan teknis yang akan

dikerjakan oleh surveyor.

3). Menilai suatu agunan berdasarkan nilai pasar atau nilai biaya asset

tersebut.

4). Menentukan surveyor yang akan menilai suatu agunan

5). Menentukan anggaran biaya yang harus dibayar untuk satu kali proyek.

6). Bertanggung jawab terhadap kualitas pekerjaan di lapangan secara

menyeluruh.

d. Kepala Keuangan, Supporting

Tugas pokoknya :

1). Mengawasi arus keuangan dari kantor cabang ke pusat

2). Mengawasi dan mengatur pembiayaan dan pembayaran baik untuk kantor

cabang maupun dengan pihak ketiga.

3). Melaksanakan verifikasi nota dan tagihan.

4). Melaksanakan pembayaran tagihan proyek

5). Menyusun anggaran serta mengatur penyediaan dana pembayaran

6). Penagihan rekening telepon, listrik dan air.

7). Memeriksa laporan keuangan dari kantor cabang dan menyampaikan

laporan keuangan ke kantor pusat.

e. Sekretaris

Tugas pokoknya :

1). Administrasi surat menyurat

4). Membantu kepala cabang dalam menghubungi klien untuk proyek

5). Notulen rapat

6). Membuat laporan produksi setiap satu periode.

f. Kasir

Tugas pokoknya :

1). Melaksanakan verifikasi nota dan tagihan

2). Membayar semua pengeluaran yang ada di dalam anggaran yang telah

dibuat oleh Kepala Keuangan

3). Membuat cash flow setiap harinya.

4). Administrasi keuangan dan control pembayaran

5). Perlengkapan kantor

6). Penjualan dan pelayanan konsumen.

g. Staf Teknik

Tugas pokoknya :

1). Menilai suatu agunan dalam satu kali proyek

2). Melaporkan hasil survey terhadap suatu agunan dalam bentuk laporan

yang telah ditandatangani oleh Manajer proyek

3). Menghubungi klien yang akan di survey agunannya.

h. Marketing

Tugas pokoknya :

1). Menyelenggarakan penjualan jasa untuk mendapatkan proyek

2). Melakukan folow up kepada bagian Account Officer di setiap bank yang

telah memiliki kerjasama dengan perusahaan.

4). Mengawasi pekerjaan staf teknik

5). Melakukan pendekatan ke klien-klien.

i. Office Boy

Tugas pokoknya :

1). Kebersihan kantor

2). Melayani karyawan dan tamu

3). Mengantarkan laporan ke bank atau ke klien

4). Menarik giro dan menukarkan kliring

5). Teknisi untuk membuat laporan.

3. Penerapan Komputer Dalam Akuntansi Dan Informasi

Era globalisasi mempengaruhi perekonomian hampir semua negara.

Evolusi dalam teknologi informasi dan komunikasi telah mendorong kemajuan

teknologi, produk, dan proses, serta terbentuknya masyarakat informasi.

Konsekwensi dari era kompetisi dunia usaha menjadi semakin ketat tampil

adaptif terhadap perubahan yang terjadi dengan melakukan perbaikan strategi dan

operasi perusahaan sudah merupakan tuntutan yang tidak terelakkan bagi dunia

usaha. Informasi akuntansi menjadi salah satu unsur strategi bagi pengambilan

keputusan suatu perusahaan. Kerumitan pengolahan transaksi keuangan

membutuhkan dukungan teknologi komputer yang memungkinkan pengolahan

data akuntansi secara cepat, relevan dan akurat.

Pengembangan penggunaan komputer pada PT. Satyatama Graha Tara

seluruh bagian yang merupakan bagian terpenting dalam operasi perusahaan yang

sebelumnya telah mendapat pendidikan dan pelatihan dari pemerintah dalam

program pengembangan keahlian dan keterampilan, dimana perusahaan ini dalam

pengawasan dan pembinaan DEPPERINDAG. Melalui program ini perusahaan

dikenalkan dengan program komputer khusus dalam mengolah data-data

akuntansinya.

Pengembangan komputer di dalam perusahaan meliputi unsur hardware,

software dan brainware-nya.

1. Hardware

Fasilitas hardware yang telah dikembangkan dapat dikatakan cukup

memadai dalam mengolah data perusahaan. Sesuai dengan perkembangan

teknologi masa sekarang ini, kapasitas RAM yang besar dapat mempercepat

proses pengolahan data-datanya (input).

Untuk mendukung pengolahan data dengan sistem komputerisasi

perusahaan menggunakan komputer. Adapun konfigurasi perangkat yang

dimiliki PT. Satyatama Graha Tara Appraisal Cabang Medan :

a. Komputer dilengkapi dengan printer Cannon BJC 8200 atau Cannon BJ

2000 SP.

b. Konfigurasinya terdiri dari CPU, Keyboard, dan dilengkapi dengan Hard

Disk berkemampuan 20 kilobyte serta Processor Pentium III dan RAM

128 MB.

Konfigurasinya sama dengan diatas namun dilengkapi oleh modem

2. Software

Software yang digunakan sebagai merupakan aplikasi komputer akuntansi

yaitu program MAS dan Operating System Windows ditambah dengan

program aplikasi yang telah dimodifikasi oleh programer. Berikut akan

dijelaskan secara singkat sehubungan dengan program MAS.

PT. MAS adalah perusahaan dengan kegiatan khusus mengembangkan

program akuntansi dan menangani penerapan komputerisasi untuk akuntansi

perusahaan. Sejak berdirinya 8 April 1984, PT. MAS (d/h. Micro Computer

Center) dibawah pimpinan Hasnil Wunady, MBA sebagai Presiden Direktur,

telah aktif melayani ribuan perusahaan pelanggan yang menggunakan program

MAS Accounting Software.

Dengan penguasaan yang mendalam, pengalaman dan team brainware

yang profesional, PT. MAS lebih mampu dan terandalkan untuk mengatur

komputerisasi akuntansi untuk bidang usaha apapun, keunggulan MAS

Accounting Software telah dikenal secara luas di Indonesia sejak 1984 dengan

ribuan customer base yang aktif memakainya. Selain itu lebih terjamin bagi

kesinambungan sistem akuntansi perusahaan pelanggan dengan inovasi

produk yang kontiniu mengikuti perkembangan mutakhir teknologi komputer

dan software.

Tidak semua data akuntansi dikelola dengan memakai program MAS,

melainkan ada beberapa input yang harus dikelola oleh program lain. Seperti

halnya dalam pengelompokan ada perhitungan piutang, perusahaan

Hal ini bukan dikarenakan tidak tersedianya fasilitas perhitungan piutang pada

program MAS.

Selain itu, perusahaan juga memakai fasilitas Database pada MS-Access

untuk perhitungan penyesuaian persediaan setiap akhir bulannya. Database

yang telah dimodifikasi tersebut mampu memberikan nilai akhir setiap jenis

persediaan bilamana diperlukan. Perhitungan nilai persediaan ini juga

didukung oleh proses manual (pemakaian kartu persediaan) yang nantinya

digunakan sebagai input pemrosesan data lebih lanjut pada MS-Access.

3. Brainware

PT. Satyatama Graha Tara Appraisal Cabang Medan Tbk khususnya

bagian keuangan yang diberikan tugas untuk mengoperasikan pengolahan data

secara elektronika ini umumnya telah dilatih melalui training-training yang

ada di dalam dan luar negeri. Training tersebut diadakan oleh pemerintah,

dimana training yang dilakukan umumnya menyangkut taknis operasi,

pembuatan program, dan sistem analisa dalam perusahaan. Selain training,

karyawan juga dilengkapi dengan buku-buku panduan dan prosedur

pengoperasian komputer.

Kesulitan-kesulitan masih sering ditemui di bagian tertentu meskipun

telah dibekali kemampuan dalam mengoperasikan komputer. Hal ini

disebabkan karena masih adanya kemampuan dalam mengoperasikan

komputer untuk program-program tertentu yang memang kurang dibutuhkan

dalam pekerjaan. Selain itu hal ini juga disebabkan karena belum adanya

prosedur rotasi penugasan untuk personal/operator komputer, sehingga para

dengan bagian mana ditempatkan. Disisi lain hal ini berdampak positif karena

membiasakan operator bekerja aktif dan mahir dalam menginput data

bagiannya sehingga kemungkinan kesilapan dapat dihindari. Ketiadaan

prosedur rotasi penugasan ini disebabkan karena masih terbatasnya operator

yang dimiliki oleh perusahaan.

Pemrosesan data umumnya digunakan dengan pendekatan sistem on-line

(real time), dimana data yang ada langsung dimasukkan lewat terminal dan

diproses oleh komputer sehingga dapat menghasilkan informasi yang

dibutuhkan. Selama pemrosesan data berlangsung, dilakukan review data yang

masuk untuk mengetahui kesalahan dalam pemasukan data. Jika terdapat

kesalahan maka harus di-edit. Kemudian berdasarkan data tersebut pihak

manajemen mengambil keputusan. Fasilitas seperti ini tersedia dalam program

MAS.

Prosedur yang dilakukan perusahaan telah didesain sedemikian rupa

sehingga seluruh rutinitas perusahaan yang berhubungan dengan akuntansi

telah berhubungan langsung dengan komputer, yang artinya pengolahan data

secara manual telah diambil alih dengan sistem komputerisasi.

Komputer sebagai alat bantu dalam pengambilan keputusan memegang

peranan penting dalam aktivitas perusahaan. Dalam memilih komputer yang

sesuai perusahaan harus melihat beberapa besar keuntungan dan biaya yang

dikeluarkan. Selain itu, pengembangan dan jenis-jenis mesin pengolah data

yang akan digunakan turut diperhatikan.

menyelenggarakan kegiatan akuntansinya, walaupun sistem akuntansi tersebut

belum sepenuhnya dilakukan dengan sistem komputerisasi. Merujuk dari

siklus akuntansi yang telah mengikuti prinsip-prinsip akuntansi yang berlaku

secara umum, terutama dalam hal akuntansi keuangannya telah dilaksanakan

sesuai dengan Standard Akuntansi Keuangan (SAK) yang berlaku.

4. Penerapan Microsoft Accounting System pada Perusahaan

PT. Satyatama Graha Tara Appraisal Cabang Medan menyadari bahwa

dalam era globalisasi dibarengi dengan persaingan yang semakin ketat,

penguasaan informasi teknologi mutlak diperlukan untuk meningkatkan

efisiensi dan daya saing perusahaan. Kini dengan semakin terjangkaunya

penerapan komputer, perusahaan dapat meningkatkan sistem informasi

manajemen dengan memulai komputerisasi akuntansi menyeluruh dengan

biaya yang relatif murah, sehingga para manager dapat mengambil keputusan

yang lebih cepat dan tepat karena tersedianya informasi yang lebih lengkap,

akurat dan up to date.

Untuk itu PT. Satyatama Graha Tara Appraisal Cabang Medan

menerapkan konputerisasi akuntansi dengan Microsoft Accounting System

yang lebih efisien dan menguntungkan karena :

a. Meningkatkan produktivitas dan efisiensi kerja

b. Manajemen informasi yang lebih baik

c. Meningkatkan cash flow dan keuntungan perusahaan

Perusahaan menggunakan Microsoft Accounting System Software yang

dapat memberikan jaminan kesuksesan komputerisasi akuntansi dengan

menawarkan Best Product, Best Quality dan Best Service.

a. Best Product, maksudnya yaitu bahwa :

1). Program yang sudah siap pakai sehingga dapat diterapkan langsung

perusahaan

2). Telah disesuaikan dengan kondisi Indonesia, Standar Akuntansi

Keuangan dan Undang-undang PPh 1994.

3). Program dan laporan dalam bahasa Indonesia.

4). Program yang bekerja secara terpadu (full integrated)

5). Program yang dapat dimodifikasi sesuai dengan kebutuhan

perusahaan.

6). Dapat dihandalkan untuk pemakaian jangka panjang

7). Tersedia laporan dalam bulanan dan tahunan, seperti penjualan,

Pembelian dan lain-lain.

8). Dapat menghasilkan data untuk Intenal dan Eksternal

9). Harga yang lebih bersaing jika dibandingkan dengan High End

Accounting Software lainnya.

b. Best Quality

1). Program ditulis dengan bahasa Microsoft Visual Basic for

Application (VBA), bahasa komputer yang paling populer di dunia

2). Memakai database yang paling canggih untuk single user PC dan

Multi User System dengan Novell Netware atau Microsoft Windows

2003 dalam LAN / WAN.

MAS Professional versi Windows memakai database Microsoft

Access, database yang terpopuler di dunia untuk System Operasi

Windows. MAS Enterprise versi windows memakai databasse

Microsoft SQL Server 2000. database yang terbaik price / performace

untuk Windows 2003.

c. Best Service.

1). Training pemakaian software di tempat pelanggan (khusus multi user)

atau pengarahan dan training pemakaian di tempat MAS (untuk single

user).

2). Membantu mencari kesalahan yang disebabkan oleh data entry.

3). Dapat memberi training kembali staff baru, jika staff lama berhenti

4). Memberikan dukungan purna jual yang terbaik.

Adapun cakupan program yang terdapat dalam program Microsoft

Accounting System yang diterapkan oleh perusahaan diantaranya yaitu :

a. Finance

Untuk mengontrol keuangan perusahaan termasuk buku hutang, piutang,

kas, buku besar dan arus kas . Mencakup 5 modul: AR, AP, CL, GLCC,

CF.

b. Jasa Basic

Untuk bidang usaha jasa tidak termasuk pengontrolan pembelian dan

c. Jasa Pro

Untuk bidang usaha jasa termasuk pengontrolan pembelian dan

pemakaian bahan baku, Mencakup 8 Modul: MM, AR, AP, MP, BI, CL,

GLCC, CF.

d. Tranding

Untuk bidang usaha trading yang membeli barang dagangan untuk pasar

domestik tanpa purchase / sales order. Mencakup 8 modul: IN, AR, AP,

SI, PU, CL, GL, CF.

e. Distribution

Untuk bidang usaha distribution yang membeli barang lokal dan luar

negeri dan menjual untuk pasar domestik dan luar negeri dengan mata

uang asing dan Rupiah. Mencakup 10 modul: IN, AR, AP, SI, PU, CL,

GL, CF, SO, PO (multi currency)

f. Project Accounting

Untuk bidang usaha kontraktor yang membangun proyek sesuai dengan

pesanan dari developer. Mencakup 11 Modul: AR, AP, CL, GLCC, CF,

MM, MO, MP, FA, BI, PC.

g. Industri / Manufacturing

Untuk bidang usaha manufacturing yang memproduksi barang menurut

Job Costing atau massal dan juga melakukan penjualan. Mencakup 14

modul: IN, AR, AP, SO, SI, CL, GLCC, CF, MM, MO, MP, MR, FA, JC.

h. Hrm Bulanan

lembur, monitor aktivitas kerja, produktivitas, histori kerja dll untuk

karyawan bulanan.

i. Hrm Bulanan + Harian

Mencakup perhitungan PPh 21 (final), dengan metode gross, gross up,

netto. Termasuk resume karyawan, kontrol pinjaman karyawan,

pengobatan, jamsostek, absensi, lembur, monitor aktivitas kerja,

produktivitas, histori kerja dll untuk karyawan bulanan dan harian.

j. General Ledger

Untuk mengontrol jurnal buku besar dan menghasilkan laporan Keuangan

seperti Neraca Saldo, Neraca, Laba/Rugi, dan Rasio Keuangan untuk 99

departemen, Fasilitas Cost Center dan Multi Currency

Adapun penggunaan program yang disediakan dalam Microsoft

Accounting System (MAS) yang diterapkan PT. Satyatama Graha Tara

Appraisal Cabang Medan diantaranya yaitu ;

1. MAS Project Accounting yang meliputi modul Account Payable, Cash

Ledger, General Ledger, Material Purchase Order, Material

Management, Accounts Receivable, Cash Flow, Fixed Assets, Billing

dan Project Costing.

2. MAS Jasa Basic yang meliputi modul Account Payable, Cash Ledger,

General Ledger dan Cash Flow.

3. MAS HRM Bulanan + Harian meliputi modul HRM karyawan bulanan

dan HRM karyawan harian.

4. MAS General Ledger yaitu General Ledger dengfan Cost Center dan

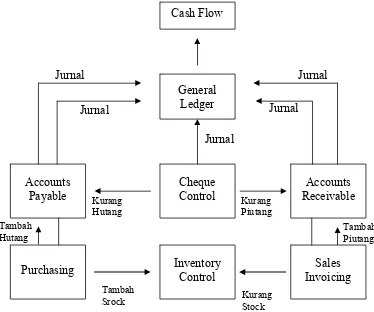

Berikut akan disajikan contoh gambar bagan arus penerapan program

Microsoft Accounting System (MAS) untuk memproses data akuntansi cash flow

yang ada pada PT. Satyatama Graha Tara Appraisal Cabang Medan

Gambar IV-2

Penggunaan Program Microsoft Accounting System (MAS) Pada PT. Satyatama Graha Tara Appraisal Cabang Medan

Untuk Memproses Data Akuntansi Cash Flow

Diketahui bahwa akuntansi keuangan merupakan suatu aktivitas yang

berhubungan dengan pencatatan transaksi perusahaan yang bersifat finansial dan

membuat laporan atas transaksi tersebut. Dalam hal ini PT. Satyatama Graha Tara

Appraisal Cabang Medan menggunakan program Microsoft Accounting System

(MAS) menjadi laporan keuangan. Dengan dimanfaatkannya program ini, maka

Tahap yang harus dilalui dalam menyelesaikan siklus akuntansi melalui

komputer dengan memakai program Microsoft Accounting System (MAS)

adalah :

a. Membuat beberapa konfigurasi yang dibutuhkan, misalnya menentukan

jumlah digit yang diperlukan, nama perusahaan, alamat dan jenis perkiraan.

b. Membuat dan mengisi nomor perkiraan, nama perkiraan dan kode perkiraan.

c. Dengan adanya daftar nomor perkiraan, selanjutnya sudah dapat memulai

kegiatan sehari-hari dengan memasukkan data-data harian ke file jurnal yang

ada di menu utama. Apabila data yangtelah diisi tidak balance atau apabila

data-data jurnal yang dimasukkan terdapat kesalahan, komputer juga

menyediakan menu koreksi atas jurnal yang telah diisi.

d. Program ini juga menyediakan menu untuk mencetak buku besar dan buku

besar pembantu melalui menu proses posting.

e. Untuk mencek kembali apakah saldo semua perkiraan balance atau belum,

selanjutnya dapat mencetak neraca saldo / neraca percobaan. Hal-hal yang

dapat menyebabkan saldo pada neraca percobaan tidak balance antara lain :

1). Salah ketika memasukkan saldo awal.

2). Salah ketika memperbaiki saldo awal.

Tetapi memasukkan jurnal ataupun menghapus jurnal tidak akan

menyebabkan neraca percobaan tidak balance, begitu juga dengan menghapus

nomor perkiraan, bila telah diketahui sumber kesalahan, selanjutnya tinggal

f. Sebelum mencetak laporan keuangan, harus melakukan beberapa penyesuaian

terhadap perkiraan agar laporan keuangan dapat menggambarkan keadaan

yang sebenarnya.

g. Setelah itu dapat mencetak laporan keuangan yaitu :

1). Laporan Neraca

2). Laporan laba Rugi

3). Laporan arus Kas

4). Laporan perubahan Modal

5). Catatan atas Laporan Keuangan.

B. Hasil Penelitian

1. Penerapan Komputer Dalam Akuntansi Dan Informasi

PT. Satyatama Graha Tara Appraisal Cabang Medan merupakan perusahaan

yang tergolong besar dengan aktivitas yang sangat kompleks, dimana dalam

aktivitasnya memerlukan pengolahan data yang sangat tepat, cepat dan aman.

Untuk itu pula perusahaan dalam setiap aktivitasnya telah menggunakan

komputer. Hal ini menurut penulis sangat baik, selain dapat mempercepat segala

kegiatan, juga dapat dengan cepat memberikan informasi yang dibutuhkan baik

bagi pihak yang ada di dalam perusahaan maupun pihak-pihak yang ada di luar

perusahaan.

Komputer yang digunakan perusahaan menurut penulis merupakan

komputer dengan jenis komputer yang lengkap terdiri dari CPU, Keyboard, dan

Cannon BJ 2000 SP yang sangat sesuai dengan kebutuhan perusahaan dengan

aktivitas yang sangat kompleks. Selain itu seluruh komputer juga dilengkapi

dengan fasilitas internet, sehingga memudahkan bagi setiap pemakai komputer di

perusahaan untuk mengetahui perkembangan ekonomi atau bidang lain yang ada

di seluruh dunia.

Memang masih ada juga kesulitan bagi seorang pegawai untuk

mengoperasikan komputer bagian tertentu yang memang bukan pekerjaannya,

karena para pegawai hanya tahu menginput satu jenis data yang menjadi

wewenangnya saja yaitu yang berhubungan dengan bagian mana ditempatkan. Hal

ini menurut pimpinan perusahaan untuk membiasakan pegawai bekerja aktif dan

mahir dalam menginput data bagiannya saja sehingga pegawai terbiasa

mengerjakan apa yang menjadi tugasnya, dengan maksud kemungkinan kesilapan

atau kesalahan dalam bekerja dapat dihindari

Dalam pengolahan data akuntansi yang dilakukan perusahaan telah didesain

sedemikian rupa yang artinya pengolahan data secara manual telah diambil alih

dengan sistem komputerisasi. Sistem akuntansi yang dijalankan PT. Satyatama

Graha Tara Appraisal Cabang Medan mengikuti aturan-aturan yang berlaku secara

umum dalam hal menyelenggarakan kegiatan akuntansinya sepenuhnya

dilakukan dengan sistem komputerisasi dan telah mengikuti prinsip-prinsip

akuntansi yang berlaku secara umum, terutama dalam hal akuntansi keuangannya

telah dilaksanakan sesuai dengan Standard Akuntansi Keuangan (SAK) yang

2. Penggunaan Microsoft Accounting System pada Perusahaan

Seperti yang penulis uraikan sebelumnya bahwa pengolahan data meliputi

pengumpulan dan pemrosesan data untuk menghasilkan informasi yang

dibutuhkan. Pengolahan ini dapat dilakukan dengan manual ataupun dengan

menggunakan komputer. Dalam memilih alternatif ini, salah satu hal yang perlu

dipertimbangkan adalah perbandingan manfaat yang diperoleh dan biaya yang

dikeluarkan untuk menghasilkan informasi tersebut.

Dengan menggunakan sistem komputer program Microsoft Accounting

System (MAS), para pengguna sangat terbantu dalam pemrosesan data-data

akuntansinya. Komputer memproses dengan cepat data-data yang dimasukkan,

dan dengan menggunakan program Microsoft Accounting System (MAS),

pengguna tidak lagi menggunakam hitungan manual untuk mengetahui laba/rugi

perusahaan. Semua diproses melalui komputer dari mulai pencatatan jurnal

sampai menjadi laporan keuangan.

Sementara pemrosesan itu sendiri meliputi proses pengklasifikasian,

pengikhtisaran untuk selanjutnya menghasilkan repot-repot (laporan) yang

diinginkan. Dalam melaksanakan proses pengolahan data akuntansi dengan

menggunakan komputer sebagai alatnya, PT. Satyatama Graha Tara Cabang

Sumatera Utara telah merancang sistem komputer akuntansi dengan membagi

sistem tersebut ke dalam berbagai sistem yang saling berhubungan sehingga

pelaksanaan sistem komputer akuntansi di perusahaan menjadi tepat guna dan

3. Hasil Observasi

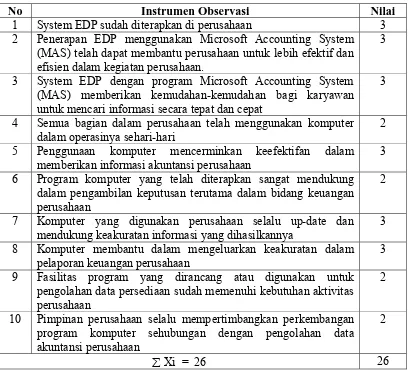

Penerapan electronik data processing dengan sistem Microsoft Accounting

System (MAS) dalam pengolahan data akuntansi pada PT. Satyatama Graha Tara

Cabang Sumatera Utara dapat dianggap sudah berjalan dengan baik walaupun

masih terdapat sedikit kekurangan terutama pada hal pengentrian data / input data.

Hal ini dikarenakan pada saat pengentrian sering mengalami kekeliruan yang

disebabkan oleh banyak faktor.

Dari segi penerapan sistem Microsoft Accounting System (MAS) dalam

pengolahan data akuntansi terutama terhadap pelaksanaan transaksi dan

pengolahan data akuntansi sudah termasuk baik dan memadai, dikarenakan sistem

MAS yang ada telah dilengkapi dengan perangkat hardware dan software yang

baik serta didukung oleh operator yang berpengalaman, hal tersebut di atas

berdasarkan hasil observasi penulis yang disajikan dalam bentuk tabulasi berikut

Tabel II-2 Lembar Observasi

No Instrumen Observasi Nilai

1 System EDP sudah diterapkan di perusahaan 3 2 Penerapan EDP menggunakan Microsoft Accounting System

(MAS) telah dapat membantu perusahaan untuk lebih efektif dan efisien dalam kegiatan perusahaan.

3

3 System EDP dengan program Microsoft Accounting System (MAS) memberikan kemudahan-kemudahan bagi karyawan untuk mencari informasi secara tepat dan cepat

3

4 Semua bagian dalam perusahaan telah menggunakan komputer dalam operasinya sehari-hari

2

5 Penggunaan komputer mencerminkan keefektifan dalam memberikan informasi akuntansi perusahaan

3

6 Program komputer yang telah diterapkan sangat mendukung dalam pengambilan keputusan terutama dalam bidang keuangan perusahaan

2

7 Komputer yang digunakan perusahaan selalu up-date dan mendukung keakuratan informasi yang dihasilkannya

3

8 Komputer membantu dalam mengeluarkan keakuratan dalam pelaporan keuangan perusahaan

3

9 Fasilitas program yang dirancang atau digunakan untuk pengolahan data persediaan sudah memenuhi kebutuhan aktivitas perusahaan

2

10 Pimpinan perusahaan selalu mempertimbangkan perkembangan program komputer sehubungan dengan pengolahan data akuntansi perusahaan

2

Xi = 26 26

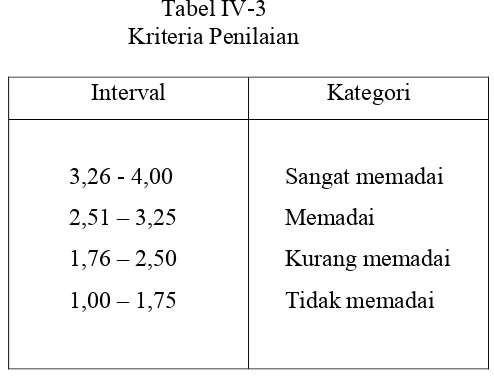

Dalam pelaksanaan penelitian yang penulis lakukan analisis data melalui

lembaran observasi dari bagian akuntansi dengan terlebih dahulu disusun kriteria

panjang interval dari jawaban observasi, yaitu:

Rentang Panjang kelas interval =

Banyaknya kelas interval

Data terbesar – Data terendah =

4 - 1 =

4

= 0,75

Nilai 0,75 diatas selanjutnya dilihat masuk dalam kategori tertentu

yang menjadi dasar penyusunan interval yaitu sebagai berikut :

Tabel IV-3

Dari hasil observasi diatas, selanjutnya dihitung rata-rata untuk

mengetahui analisis penerapan electronik data processing dengan sistem

Microsoft Accounting System (MAS) dalam pengolahan data akuntansi pada PT.

Satyatama Graha Tara Cabang Sumatera Utara tergolong sangat memadai,

memadai, kurang memadai dan tidak memadai, dengan rumus sebagai berikut:

Dari hasil perhitungan diatas dapat diketahui bahwa rata-rata observasi

diperoleh 2,6 ini menunjukkan pada posisi 2,51 – 3,25 yang artinya adalah bahwa

analisis penerapan electronik data processing dengan sistem Microsoft

Accounting System (MAS) dalam pengolahan data akuntansi pada