SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA KEUANGAN PADA BANK UMUM SWASTA NASIONAL DEVISA

YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2009-2012

OLEH

FIKRI ILMI HUTRI TM 100502011

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Analisis Faktor-Faktor yang Mempengaruhi Kinerja Keuangan pada Bank Umum Swasta Nasional Devisa yang Terdaftar di Bursa Efek Indonesia

Tahun 2009-2012

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh CAR, BOPO, NPL, EAR, LAR, dan Firm Size (Ukuran Perusahaan) terhadap ROA pada Bank Umum Swasta Nasional Devisa yang terdaftar di Bursa Efek Indonesia.

Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Penelitian ini menggunakan data sekunder berjumlah 17 perusahaan yang terdaftar di Bursa Efek Indonesia. Pengujian hipotesis dilakukan

dengan menggunakan regresi linear berganda, dengan tingkat signifikansi (α) 5%.

Hasil uji hipotesis secara simultan menunjukkan bahwa variabel CAR, BOPO, NPL, EAR, LAR, dan Firm Size (Ukuran Perusahaan) berpengaruh signifikan terhadap ROA. Hasil uji hipotesis secara parsial menunjukkan bahwa variabel BOPO, NPL, EAR memiliki pengaruh yang signifikan terhadap ROA sedangkan variabel CAR, LAR, dan Firm Size (Ukuran Perusahaan) tidak berpengaruh signifikan terhadap ROA.

ABSTRACT

Analysis of Factors Affecting on Financial Performance of Foreign Exchange Banks Listed in Indonesia Stock Exchange Period of Year 2009-2012

The purpose of this research is to investigate and analyze the effect of CAR, BOPO, NPL, EAR, LAR, dan Firm Size on ROA of Foreign Exchange Banks listed in Indonesia Stock Exchange.

The research method uses descriptive analysis method and statistic analysis method. This research uses secondary data, there were 17 companies listed in Indonesia Stock Exchange. Hypothesis testing is done by using double regresi linear, with significance level (α) 5%.

The results of the simultaneous hypothesis test indicate that the variable CAR, BOPO, NPL, EAR, LAR, dan Firm Size influence on ROA. The results of the partial hypothesis test indicate that the variable BOPO, NPL, EAR has an influence on ROA but variable CAR, LAR, dan Firm Size hasn’t influence on ROA.

DAFTAR ISI

BAB II TINJAUAN PUSTAKA, KERANGKA KONSEPTUAL DAN HIPOTESIS ... 13

2.1 Landasan Teori 2.1.1 Pengertian Bank ... 13

2.1.2 Tugas dan Fungsi Bank ... 14

2.1.3 Penggolongan Bank Berdasarkan Status ... 14

2.1.4 Laporan Keuangan ... 16

2.1.5 Return on Asset (ROA) ... 17

2.1.6 Capital Adequacy Ratio(CAR) ... 17

2.1.7 Biaya Operasional Pendapatan Operasional (BOPO) ... 18

2.1.8Loan to Deposit Ratio (LDR) ... 20

3.2 TempatdanWaktuPenelitian... 37

3.3 Definisi Operasional ... 38

3.4 PopulasidanSampel Penelitian ... 41

3.5JenisdanSumber Data ... 42

3.6MetodePengumpulan Data ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1 Gambaran Umum Perusahaan ... 50

4.2 Hasil Penelitian ... 70

4.3 Pembahasan ... 87

BAB V KESIMPULAN DAN SARAN ... 92

5.1 Kesimpulan ... 92

5.2 Saran ... 93

DAFTAR PUSTAKA ... 95

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Kinerja Bank Umum Swasta Nasional Devisa Tahun 2009-2012…….. 8

1.2 Deskripsi Hasil Penelitian Terdahulu... 29

1.3 Daftar Sampel Bank Umum Swasta Nasional Devisa Tahun 2009-2012………. 41

1.4 Daftar Bank yang Tidak Masuk Kriteria... 42

1.5 Statistik deskriptif variabel penelitian... 71

1.6 Hasil Uji Normalitas... 74

1.7 Hasil Uji Multikolinearitas... 77

1.8 Hasil Uji Autokorelasi... 78

1.9 Analisis Regresi Berganda... 79

1.10 Koefisien Determinasi... 82

1.11 Hasil Uji Statistik F... 83

DAFTAR GAMBAR

No. Tabel Judul Halaman

1.13 Kerangka Konseptual ... 35

1.14 Histogram ... 75

1.15 Normal P-Plot ... 75

DAFTAR LAMPIRAN

ABSTRAK

Analisis Faktor-Faktor yang Mempengaruhi Kinerja Keuangan pada Bank Umum Swasta Nasional Devisa yang Terdaftar di Bursa Efek Indonesia

Tahun 2009-2012

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh CAR, BOPO, NPL, EAR, LAR, dan Firm Size (Ukuran Perusahaan) terhadap ROA pada Bank Umum Swasta Nasional Devisa yang terdaftar di Bursa Efek Indonesia.

Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Penelitian ini menggunakan data sekunder berjumlah 17 perusahaan yang terdaftar di Bursa Efek Indonesia. Pengujian hipotesis dilakukan

dengan menggunakan regresi linear berganda, dengan tingkat signifikansi (α) 5%.

Hasil uji hipotesis secara simultan menunjukkan bahwa variabel CAR, BOPO, NPL, EAR, LAR, dan Firm Size (Ukuran Perusahaan) berpengaruh signifikan terhadap ROA. Hasil uji hipotesis secara parsial menunjukkan bahwa variabel BOPO, NPL, EAR memiliki pengaruh yang signifikan terhadap ROA sedangkan variabel CAR, LAR, dan Firm Size (Ukuran Perusahaan) tidak berpengaruh signifikan terhadap ROA.

ABSTRACT

Analysis of Factors Affecting on Financial Performance of Foreign Exchange Banks Listed in Indonesia Stock Exchange Period of Year 2009-2012

The purpose of this research is to investigate and analyze the effect of CAR, BOPO, NPL, EAR, LAR, dan Firm Size on ROA of Foreign Exchange Banks listed in Indonesia Stock Exchange.

The research method uses descriptive analysis method and statistic analysis method. This research uses secondary data, there were 17 companies listed in Indonesia Stock Exchange. Hypothesis testing is done by using double regresi linear, with significance level (α) 5%.

The results of the simultaneous hypothesis test indicate that the variable CAR, BOPO, NPL, EAR, LAR, dan Firm Size influence on ROA. The results of the partial hypothesis test indicate that the variable BOPO, NPL, EAR has an influence on ROA but variable CAR, LAR, dan Firm Size hasn’t influence on ROA.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Menurut Undang-Undang No. 10 Tahun 1998 pasal 1 tentang Perubahan

Undang-Undang No.7 Tahun 1992 tentang perbankan yang menjelaskan bahwa

perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya. Sedangkan bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kreditdan

atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Perbankan dunia khususnya yang berada di Eropa mengalami penurunan

rating atau downgrade, namun perbankan di Indonesia justru mengalami hal

yangsebaliknya. Baik itu perbankan milik pemerintah maupun perbankan swasta,

hingga semester I di tahun2012 ini perbankan Indonesia mencatatkan kinerja yang

baik dengan mayoritas laba yang mengalami kenaikan.Banyak pihak

mengungkapkan bahwa laba bersih perbankan yang mengalami kenaikan tersebut

didukung oleh laju perekonomian Indonesia yang melesat di saat negara-negara

lainnya mengalami keterpurukan akibat krisis ekonomi global yang tak kunjung

selesai.Badan Pusat Statistik (BPS) mengungkapkan bahwa pertumbuhan

ekonomi Indonesia di triwulan II tahun 2012 mencapai angka 6,4 persen. Angka

ini meningkat dari 6,3 persen dibandingkan dengan triwulan I tahun 2012. Angka

ini tercatat di luar dugaan. Hal inidikarenakanbanyak pihak yang memperkirakan

pada tingkat 6,1 persen.Menurut pengamat ekonomi Damayanti (2012)

pertumbuhan perekonomian yang meningkat ini didukung oleh faktor konsumsi

domestik masyarakat Indonesia yang cenderung kuat. Dengan adanya konsumsi

domestik yang kuat menyebabkan berlangsungnya kegiatan ekonomi. Sehingga

perbankan di Indonesia pun memiliki ruang untuk dapat memperkuat laju

pertumbuhan kinerjanya

Menurut Joyosumarto, direktur utama Lembaga Pengembangan Perbankan

Indonesia (2011) menyatakan bahwa krisis ekonomi global dan Eropa

kemungkinan akan berdampak kecil terhadap Indonesia, termasuk dari sisi

perbankan yang ada di Indonesia yang saat ini relatif baik. Hal ini dikarenakan

eksposur perdagangan Indonesia ke kawasan Eropa tidak terlalu besar. Hal ini

juga ditandakan dengan terus membaiknya indikator perbankan seperti rasio

kecukupan modal dan kualitas kredit

Bank Indonesia (BI) mencatat bahwa stabilitas sistem perbankan hingga

saat ini tetap terjaga dengan fungsi intermediasi yang semakin membaik,

meskipun sempat terjadi gejolak di pasar keuangan akibat pengaruh ekonomi

global.Sebagaimana tercermin pada tingginya rasio kecukupan modal (Capital

Adequacy Ratio) yang berada jauh di atas minimum 8,0 persen dan terjaganya

rasio kredit bermasalah (Non Performing Loan Gross) di bawah 5,0 persen

Bank dituntut untuk menjalankan fungsinya sebagai lembaga intermediasi

menyalurkannya kembali dana tersebut kepada masyarakat serta memberikan

jasa-jasa lainnya (Kasmir, 2011:2).

Dalam mempertahankan dan memperkuat laju pertumbuhan kinerjanya

tersebut, perbankan harus menanamkan sikap waspada dan prinsip kehati-hatian

mengingat kondisi perekonomian global yang akan terjadi dimasa yang akan

datang dihadapkan pada faktor ketidakpastian. Faktor ketidakpastian inilah yang

mendorong munculnya berbagai tingkat risiko dalam penanganan krisis yang

terjadi di perbankan yang ada diseluruh dunia seperti krisis keuangan yang terjadi

di Amerika Serikat pada tahun 2008 yang kemudian menyebar ke zona Eropa.

Evaluasi terhadap kinerja bank sangat diperlukan dalam menjaga kondisi

bank yang berkinerja bagus dan sehat. Karna perbankan merupakan salah satu

bagian yang sangat vital dalam menjamin keberhasilan pembangunan ekonomi

yang ada disuatu negara dalam pencapaian tujuan nasional yang berkaitan dengan

peningkatan dan pemerataan taraf hidup masyarakat sebagai penunjang

berjalannya roda perekonomian.

Evaluasi kinerja keuangan bank merupakan bagian dari kinerja bank

secara keseluruhan. Kinerja (performance) bank secara keseluruhan merupakan

gambaran prestasi yang dicapai bank dalam operasionalnya, baik menyangkut

aspek keuangan, pemasaran, penghimpun dan penyaluran dana, teknologi maupun

sumber daya manusia. Kinerja keuangan bank dapat diukur dengan indikator

kecukupan modal, likuiditas dan profitabilitas. Penilaian aspek penghimpunan

dana dan penyaluran dana merupakan kinerja keuangan yang berkaitan dengan

bank berguna untukmengetahui seberapa besar kemampuan bank dalam

memenuhi kewajibannya kepada para deposan (Abdullah, 2005:120).

Melakukan penilaian kinerja keuangan merupakan salah satu faktor yang

sangat penting bagi perusahaan, tak terkecuali perbankan. Ukuran untuk

melakukan penilaian kinerja keuangan perbankan telah ditetapkan oleh Bank

Indonesia melalui Surat Keputusan Direksi Bank Indonesia No.30/11/KEP/DIR

tanggal 30 April 1997 dan Surat Keputusan Direksi Bank Indonesia

No.30.277/KEP/DIR tanggal 19 Maret 1998 tentang tata cara penilaian kesehatan

bank umum.

Menurut SK Direksi Bank Indonesia No.30/2/UPPB 30 April 1997 tentang

tata cara penilaian tingkat kesehatan bank umum, bahwa tingkat kesehatan bank

dinilai dengan pendekatan CAMEL dengan mengukur kualitas faktor permodalan,

kualitas aktiva produktif, manajemen rentabilitas dan likuiditas.

Penilaian kesehatan bank bertujuan untuk menentukan apakah bank

tersebut dalam kondisi sehat, cukup sehat, kurang sehat dan tidak sehat sehingga

Bank Indonesia sebagai pengawas dan pembina bank-bank dapat memberikan

arahan atau petunjuk bagaimana bank tersebut harus dijalankan atau bahkan

dihentikan kegiatan operasinya (Kasmir, 2008:49).

Laporan keuangan akan bermanfaat apabila informasi yang disajikan

dalam laporan keuangan tersebut dapat dipahami, relevan, handal dan dapat

diperbandingkan. Akan tetapi, perlu disadari pula bahwa laporan keuangan tidak

menggambarkan pengaruh keuangan dari kejadian masa lalu, dan tidak

diwajibkan untuk menyediakan informasi non keuangan. Walaupun demikian,

dalam beberapa hal bank perlu menyediakan informasi non keuangan yang

mempunyai pengaruh keuangan di masa depan (Pedoman Akuntansi Perbankan

Indonesia, 2008).

Perusahaan perbankan yang ada di Indonesia meliputi Bank Pemerintah,

Bank Umum Swasta Nasional Devisa, Bank Umum Swasta Nasional Non Devisa,

Bank Pembangunan Daerah, Bank Campuran, dan Bank Asing. Penelitian ini

memilih Bank Umum Swasta Nasional Devisa sebagai obyek penelitian. Alasan

pemilihan Bank Umum Swasta Nasional Devisa sebagai obyek penelitian

dikarenakan status Bank Umum Swasta Nasional Devisa merupakan bank yang

sudah memperoleh izin dari Bank Indonesia (BI) yang dapat melaksanakan

transaksi keluar negeri atau berhubungan dengan mata uang asing secara

keseluruhan, berbeda dengan bank non devisa yang hanya bisa melakukan

transaksi masih dalam batas-batas negara (Kasmir, 2008:20).

Salah satu indikator dalam menilai kinerja perbankan adalah melalui

penilaianReturn On Asset (ROA) yang digunakan untuk mengukur profitabilitas

bank karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih

mengutamakan nilai profitabilitas suatu bank diukur dengan asset yang dananya

sebagian besar dari dana simpanan masyarakat (Dendawijaya, 2009:119).

Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang

dicapai bank, dan semakin baik pula posisi bank dari segi penggunaan aset

Athanasoglou et. al (2005) mendefinisikan karakteristik spesifik bank

sebagai faktor-faktor yang berasal dari kondisi internal perusahaan atau bank (the

firm internal condition)yang dapat dilihat dari neraca dan laporan rugi laba bank.

Faktor dari karakteristik spesifik bank untuk mengetahui pengaruhnya terhadap

kinerja perbankan dapat menggunakan ukuran bank (size) dan rasio-rasio

keuangan.Kinerja keuangan bank berdasarkan karakteristik spesifik perbankan

yang diambil darirasio keuangan bank, antara lain CapitalAdequacy Ratio (CAR),

Biaya Operasional Pendapatan Operasional (BOPO), Non Performing Loan

(NPL), Equity to Total Asset Ratio (EAR), Loan to Asset Ratio (LAR) dan

menggunakan Firm Size (ukuran perusahaan).

Capital Adequacy Ratio (CAR) menurut Dendawijaya (2005:121)

merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam

penyediaan modal minimum yang harus dipertahankan sebagai suatu proporsi

tertentu dari total aktiva tertimbang.Rasio ini menunjukkan besarnya kecukupan

modal yang dimiliki oleh bank untuk menunjang aktiva yang mengandung risiko

seperti risiko kredit, risiko pasar, dan risiko operasional. Apabila modal bank

semakin besar maka kemampuan bank dalam memperoleh laba juga semakin

besar, sehingga hubungan antara ROA dan CAR adalah positif.

Rasio Biaya Operasi Pendapatan Operasi(BOPO) adalah kelompok rasio

yang mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan

jalur membandingkan satu terhadap lainnya (Dendawijaya, 2005:119). Rasio ini

pengukuran tingkat effisiensi operasional, semakin tinggi rasio BOPO

menunjukkan buruknya kemampuan bank dalam hal effisiensi kegiatan

operasional. Dalam hal ini antara ROA dan BOPO memperlihatkan hubungan

yang negatif.

Non Performing Loan (NPL) menurut Surat Edaran BI No.3/30DPNP

tanggal 14 Desember 2001 Lampiran 14, merupakan perbandingan antarakredit

bermasalah terhadap total kredit yang diberikan. NPL yangtinggi akan

memperbesar biaya, sehingga berpotensi terhadapkerugian bank. Semakin tinggi

rasio ini maka akan semakin burukkualitas kredit bank tersebut, sehingga

menyebabkan jumlah kredit bermasalah yangsemakin besar, dan bank harus

menanggungkerugian dalam kegiatanoperasionalnya sehingga berpengaruh

terhadap penurunan laba (ROA) yang diperoleh oleh bank (Kasmir, 2004).

Equity to Total Asset Ratio (EAR) merupakan indikator financial yang

digunakan untuk mengukur keterikatan atau motivasi dari pemilik atas

kelangsungan usaha dari bank. rasio ini menunjukkan besarnya modal sendiri

yang digunakan untuk mendanai seluruh aktiva perusahaan (Primasari, 2013).

Modal sangat berpengaruh dalam menjaga kepercayaan masyarakat, karena modal

dapat melindungi para nasabah jika bank mengalami kerugian.Jika proporsi modal

bank semakin tinggi, maka ini menandakan bahwa si pemilik modal memiliki

motivasi yang tinggi dalam menjalankan usahanya. Tapi jika proporsi modal yang

relatif rendah menandakan si pemilik modal merasa tidak terlalu dirugikan apabila

Loan to Asset Ratio (LAR) digunakan untuk mengukur kemampuan bank

dalam memenuhi permintaan kredit melalui jaminan sejumlah aset yang dimiliki

(Abdullah, 2003:126). Rasio ini merupakan perbandingan seberapa besar kredit

yang diberikan bank dibandingkan dengan besarnya total aset yang dimiliki bank.

Semakin tinggi rasio ini, tingkat likuiditasnya semakin kecil karena jumlah aset

yang diperlukan untuk membiayai kreditnya menjadi semakin besar

(Dendawijaya, 2005:117).

Firm Size (ukuran perusahaan) menurut Widjadja (2009) adalah suatu

ukuran yang menunjukkan besar kecilnya suatu perusahaan, antara lain total

penjualan, rata-rata tingkat penjualan, dan total. Jika suatu perusahaan memiliki

total aktiva yang besar, hal ini menandakan perusahaan tersebut mampu dalam

menyalurkan kredit yang besar pula sehingga akan menghasilkan laba yang besar.

Sehingga antara Firm Size dan ROA mengalami hubungan yang positif.

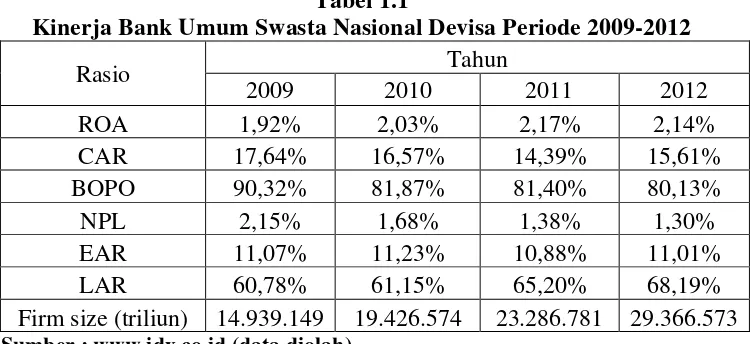

Berikut ini merupakan hasilrata-rata data empiris mengenai rasio keuangan

ROA, CAR, BOPO, NPL, EAR, LAR, dan Firm Size (ukuran perusahaan) periode

2009-2012 yang telah diolah menjadi rata-rata tahunan.

Tabel 1.1

Kinerja Bank Umum Swasta Nasional Devisa Periode 2009-2012

Rasio Tahun

2009 2010 2011 2012

ROA 1,92% 2,03% 2,17% 2,14%

CAR 17,64% 16,57% 14,39% 15,61%

BOPO 90,32% 81,87% 81,40% 80,13%

NPL 2,15% 1,68% 1,38% 1,30%

EAR 11,07% 11,23% 10,88% 11,01%

Dari Tabel 1.1 diketahui bahwa rasio keuangan yang dihitung dari rasio

Return on Asset (ROA) dari tahun 2009 sampai dengan tahun 2012 menunjukkan

rata-rata ROA yang tidak konsisten. Dilihat dari perhitungan rata-rata ROA dari

tahun 2009 sampai dengan tahun 2011, rata-rata ROA mengalami kenaikan.

Rata-rata ROA pada tahun 2009 adalah sebesar 1,92% naik menjadi 2,03% pada tahun

2010 dan kembali naik pada tahun 2011 sebesar 2,17%. Sedangkan pada tahun

2011 menuju tahun 2012, rata-rata ROA mengalami penurunan sebesar 2,14%.

Capital Adequacy Ratio (CAR) pada tahun 2009-2012 pada Tabel 1.1

menunjukkan bahwa nilai CAR mengalami penurunan kinerja dari tahun

2009-2011 dan mengalami kenaikan kinerja menuju tahun 2012. Hal ini berbanding

terbalik dengan banyaknya teori yang mengatakan bahwa antara ROA dan CAR

memiliki hubungan yang positif, disaat ROA mengalami kenaikan maka CAR

juga mengalami kenaikan.

Berdasarkan teori dan fenomena masalah mengenai tidak konsistennya

pengaruh yang ditimbulkan variabel Capital Adequacy Ratio (CAR), Biaya

Operasional Pendapatan Operasional (BOPO), Non Performing Loan (NPL),

Equity to Asset Ratio (EAR), Loan to Asset Ratio (LAR), dan Firm Size terhadap

variabel Return on Asset (ROA) sebagaimana telah dijabarkan diatas maka

peneliti tertarik untuk melakukan penelitian dibidang kinerja keuangan dengan

judul “Analisis Faktor-Faktor yang Mempengaruhi Kinerja Keuangan pada

1.2 Perumusan Masalah

Dari uraian masalah penelitian yang ada maka dapat disusun pertanyaan

penelitian sebagai berikut:

1. Bagaimana pengaruh Capital Adequacy Ratio (CAR) terhadap Return on

Asset (ROA) pada Bank Umum Swasta Nasional Devisa pada tahun

2009-2012 ?

2. Bagaimana pengaruh Biaya Operasional Pendapatan Operasional (BOPO)

terhadap Return on Asset (ROA) pada Bank Umum Swasta Nasional

Devisa pada tahun 2009-2012 ?

3. Bagaimana pengaruh Non Performing Loan (NPL) terhadap Return on

Asset (ROA) pada Bank Umum Swasta Nasional Devisa pada tahun

2009-2012 ?

4. Bagaimana pengaruh Equity to Total Asset Ratio (EAR) terhadap Return

on Asset (ROA) pada Bank Umum Swasta Nasional Devisa pada tahun

2009-2012 ?

5. Bagaimana pengaruh Loan to Asset Ratio (LAR) terhadap Return on Asset

(ROA) pada Bank Umum Swasta Nasional Devisa pada tahun 2009-2012?

6. Bagaimana pengaruh Firm Size (ukuran perusahaan) terhadap Return on

Asset (ROA) pada Bank Umum Swasta Nasional Devisa pada tahun

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah:

1. Untuk mengetahui dan menganalisispengaruh Capital Adequacy Ratio

(CAR) terhadap ROA pada Bank Umum Swasta Nasional Devisa yang

terdaftar di Bursa Efek Indonesia periode 2009-2012.

2. Untuk mengetahui dan menganalisis pengaruh Biaya Operasional

Pendapatan Operasional (BOPO) terhadap ROA pada Bank Umum Swasta

Nasional Devisa yang terdaftar di Bursa Efek Indonesia periode

2009-2012.

3. Untuk mengetahui dan menganalisis pengaruh Non Performing Loan

(NPL) terhadap ROA pada Bank Umum Swasta Nasional Devisa yang

terdaftar di Bursa Efek Indonesia periode 2009-2012.

4. Untuk mengetahui dan menganalisis pengaruh Equity to Total Asset Ratio

(EAR) terhadap ROA pada Bank Umum Swasta Nasional Devisa yang

terdaftar di Bursa Efek Indonesia periode 2009-2012.

5. Untuk mengetahui dan menganalisis pengaruh Loan to Asset Ratio (LAR)

terhadap ROA pada Bank Umum Swasta Nasional Devisa yang terdaftar

di Bursa Efek Indonesia periode 2009-2012.

6. Untuk mengetahui dan menganalisis pengaruh Firm Size (ukuran

perusahaan) terhadap ROA pada Bank Umum Swasta Nasional Devisa

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Manajemen Perbankan

Penelitian ini diharapkan dapat digunakan sebagai wacana dalam

pengambilan keputusan sebagai dasar untuk meningkatkan laba

perusahaan pada periode selanjutnya.

2. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan

wawasan bagi akademisi khususnya yang berhubungan dengan

manajemen keuangan. Hasil penelitian ini juga diharapkan dapat

mendukung penelitian selanjutnya dalam melakukan penelitian yang

berkaitan dengan kinerja keuangan perusahaan dibidang perbankan

BAB II

TINJAUAN PUSTAKA, KERANGKA KONSEPTUAL, DAN HIPOTESIS

2.1 Landasan Teori 2.1.1 Pengertian Bank

Pengertian bank terdapat pada pasal 1 Undang-Undang No. 10 Tahun

1998 tentang Perubahan Undang-Undang No.7 Tahun 1992 tentang Perbankan

yang menjelaskan bahwa Perbankan adalah segala sesuatu yang menyangkut

tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses

dalam melaksanakan kegiatan usahanya.

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak (Booklet

Perbankan 2012).

Dari pengertian diatas dapat dijelaskan secara lebih luas lagi bahwa bank

merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktifitas

perbankan selalu berkaitan dalam bidang keuangan, sehingga berbicara mengenai

bank tidak terlepas dari masalah keuangan (Kasmir, 2008, 25).

Menurut G.M Verryn Stuart “ Bank is a company who satisfied other

people by giving a credit with the money they accept as a gambleto the other,

eventhough the should supply the new money “ (Bank adalah badan usaha yang

berupa uang yang diterimanya dari orang lain, sekalipun dengan jalan

mengeluarkan uang kertas atau uang logam).

Dengan demikian kegiatan bank yaitu mengumpulkan uang dari

masyarakat yang mempunyai kelebihan uang dan menyalurkan kembali kepada

masyarakat yang kekurangan uang dalam bentuk kredit dalam rangka

meningkatkan taraf hidup orang banyak.

2.1.2 Tugas dan Fungsi Bank

Pada dasarnya tugas pokok bank menurut Undang-Undang RI No.19 tahun

1998 adalah membantu pemerintah dalam hal mengatur, menjaga, dan memelihara

stabilitas nilai rupiah, mendorong kelancaran produksi dan pembangunan serta

memperluas kesempatan kerja guna peningkatan taraf hidup orang banyak.

Sedangkan fungsi bank pada umumnya adalah (Siamat, 2005:276):

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam

kegiatan ekonomi

2. Menciptakan uang

3. Menghimpun dana dan menyalurkannya kepada masyarakat

4. Menawarkan jasa-jasa keuangan lain.

2.1.3 Penggolongan bank berdasarkan status

Adapun jenis perbankan yang ditinjau berdasarkan status antara lain

(Kasmir, 2008:20):

1. Bank Devisa, yaitu bank yang dapat melaksanakan transaksi ke luar negeri

dan pembayaran letter of credit dan transaksi lainnya. Persyaratan untuk

menjadi Bank Devisa ini ditentukan oleh Bank Indonesia.

2. Bank Non Devisa, yaitu bank yang memperoleh izin untuk melaksanakan

transaksi sebagai bank devisa, namun tidak dapat melaksanakan transaksi

seperti halnya bank devisa.

Hal yang sama juga diuraikan pengertian Bank Devisa oleh Taswan (2006)

bahwa Bank Devisa merupakan bank yang yang memperoleh izin dari Bank

Indonesia (BI) untuk menjual, menyimpan, dan membeli devisa serta

menyelenggarakan lalu lintas pembayaran luar negeri atau yang berhubungan

dengan mata uang asing secara keseluruhan. Sedangkan Bank Non Devisa hanya

bisa melakukan transaksi masih dalam batas-batas negara.

Persyaratan Bank Umum Non Devisa menjadi Bank Umum Devisa adalah

sebagai berikut (Booklet Perbankan Indonesia 2011):

1. Capital Adequacy Ratio (CAR) minimum dalam bulan terakhir 8%.

2. Tingkat kesehatan bank selama 24 bulan terakhir berturut-turut tergolong

sehat.

3. Modal disetor minimal Rp. 150 miliar.

4. Bank telah melakukan persiapan untuk melaksanakan kegiatan sebagai

Bank Umum Devisa meliputi: organisasi, sumber daya manusia, pedoman

2.1.4 Laporan Keuangan

Laporan keuangan merupakan beberapa lembar kertas dengan

angka-angka yang tertulis di atasnya, tetapi penting juga untuk memikirkan aset-aset

nyata yang mendasari angka-angka tersebut (Brigham dan Houston, 2006:44).

Secara umum, tujuan pembuatan laporan keuangan suatu bank adalah

sebagai berikut (Kasmir, 2004:240):

1. Memberikan informasi keuangan tentang jumlah aktiva dan jenis-jenis

aktiva yang dimiliki.

2. Memberikan informasi keuangan tentang jumlah kewajiban dan jenis-jenis

kewajiban baik jangka pendek maupun jangka panjang.

3. Memberikan informasi keuangan tentang jumlah modal dan jenis-jenis

modal bank waktu tertentu.

4. Memberikan informasi keuangan tentang hasil usaha yang tercermin dari

jumlah pendapatan yang diperoleh dan sumber-sumber pendapatan bank

tersebut.

5. Memberikan informasi keuangan tentang jumlah biaya-biaya yang

dikeluarkan berikut jenis-jenis biaya yang dikeluarkan dalam periode

tertentu.

6. Memberikan informasi tentang perubahan-perubahan yang terjadi dalam

aktiva, kewajiban dan modal suatu bank.

7. Memberikan informasi tentang kinerja manajemen dalam suatu periode

2.1.5 Return on Asset (ROA)

ROA merupakan salah satu rasio yang digunakan untuk mengukur tingkat

profitabilitas suatu perusahaan. Rasio ini digunakan untuk mengukur seberapa

besar laba bersih yang dapat diperoleh dari seluruh aktiva yang dimiliki

perusahaan. Dendawijaya (2009:118) menjelaskan bahwa rasio ROA digunakan

untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan

(laba) secara keseluruhan, semakin besar ROA semakin besar pula tingkat

keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank dari

segi penggunaan aset. Dalam Arsitektur Perbankan Indonesia (2004) kriteria yang

dikeluarkan Bank Indonesia untuk sebuah bank bisa menjadi bank jangkar

(anchor bank) memiliki rasio Return On Asset (ROA) minimal 1,5%.

2.1.6 Capital Adequacy Ratio (CAR)

Rasio CAR digunakan untuk mengukur kecukupan modal yang dimiliki

bank untuk menunjang aktiva yang mengandung dan menghasilkan risiko,

misalnya kredit yang diberikan. Semakin tinggi CAR maka semakin kuat

kemampuan banktersebut untuk menanggung risiko dari setiap kredit atau aktiva

produktif yang berisiko. Menurut Surat Edaran Bank Indonesia No.6/ 23./DPNP

tanggal 31 Mei 2004 Lampiran 1a, rasio CAR dapat dirumuskan sebagai

perbandingan antara modal bank terhadap aktiva tertimbang menurut risiko modal

bank adalah total modal yang berasal dari bank yang terdiri dari modal inti dan

modal pelengkap. Modal inti yaitu modal milik sendiri yang diperoleh dari modal

disetor oleh pemegang saham. Modal inti terdiri dari modal disetor, agio saham,

berjalan, dan bagian kekayaan anak perusahaan yang laporan keuangannya

dikonsolidasikan. Modal pelengkap terdiri dari cadangan revaluasi aktiva tetap,

cadangan penghapusan aktiva yang diklasifikasikan, modal kuasa, dan pinjaman

subordinasi. Sedangkan ATMR merupakan penjumlahan ATMR aktiva neraca

dengan ATMR administratif.

Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia, besarnya

CAR yang harus dicapai oleh suatu bank minimal 8%. Angka tersebut merupakan

penyesuaian dari ketentuan yang berlaku secara internasional berdasarkan Standar

Bank for International Settlement (BIS).

2.1.7 Biaya Operasional Pendapatan Operasional

Biaya operasional adalah semua biaya yang berhubungan langsung dengan

kegiatan usaha bank yang dirinci sebagai berikut (Dendawijaya, 2005:111):

1. Biaya bunga, adalah semua biaya atas dana-dana yang berasal dari Bank

Indonesia, bank-bank lain , dan pihak ketiga bukan bank.

2. Biaya valuta asing lainnya, adalah ssemua biaya yang dikeluarkan bank

untuk berbagai transaksi devisa.

3. Biaya tenaga kerja, adalah seluruh biaya yang dikeluarkan bank untuk

membiayai pegawainya.

4. Penyusutan, adalah seluruh biaya yang dikeluarkan untuk penyusutan

benda-benda tetap dan inventaris.

5. Biaya lainnya, seperti premi asuransi/jaminan kredit, sewa gedung kantor/

Pendapatan operasional terdiri atas semua pendapatan yang merupakan

hasil langsung dari kegiatan usaha bank yang benar-benar diterima. Pendapatan

bunga terdiri dari (Dendawijaya, 2005:111):

1. Hasil bunga, adalah pendapatan bunga, baik dari pinjaman yang diberikan

maupun dari penanaman yang dilakukan bank seperti giro, simpanan

berjangka, obligasi, dan surat pengakuan utang lainnya.

2. Provisi dan komisi, adalah pendapatan yang diterima oleh bank dari

berbagai kegiatan yang dilakukan bank, seperti provisi kredit, komisi

pembelian, dan lain-lain.

3. Pendapatan valuta asing lainnya, adalah keuntungan yang diperoleh bank

dari berbagai transaksi devisa.

4. Pendapatan lainnya, adalah hasil langsung dari kegiatan operasional

lainnya yang tidak termasuk dalam rekening pendapatan diatas, misalnya

dividen yang diterima dari saham yang dimiliki.

Rasio BOPO adalah kelompok rasio yang mengukur efisiensi dan

efektivitas operasional suatu perusahaan dengan jalur membandingkan satu

terhadap lainnya (Dendawijaya, 2005:119). Rasio biaya operasional adalah

perbandingan antara biaya operasional dengan pendapatan operasional.

Rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan

bank dalam melakukan kegiatan operasionalnya. Mengingat kegiatan utama bank

adalah menghimpun dan menyalurkannya kembali kepada masyarakat, maka

biaya dan pendapatan yang mendominasi pada bank adalah biaya bunga dan hasil

meningkatkatn produktivitas perusahaan, menekan biaya, sehingga menghasilkan

output yang maksimal dan akan mempengaruhi laba (Koch, 2003:112).

Kriteria nilai kredit BOPO dapat dihitung sebagai berikut (Harmono,

2009:120):

1. Untuk rasio 100% atau lebih, nilai kredit = 0.

2. Untuk setiap penurunan sebesar 0,08%, nilai kredit ditambah 1 dengan

maksimum 100. Bobot CAMEL untuk rasio BOPO adalah 5%.

2.1.8 Non Performing Loan (NPL)

Pengertian NPL menurut Siamat (2004:174) menyatakan bahwa salah satu

faktor penyebab runtuhnya kondisi suatu bank yaitu adanya NPL yang melebihi

batas kewajaran yang ditetapkan oleh Bank Indonesia. NPL timbul karena tidak

kembalinya dana yang diberikan dalam bentuk kredit tepat pada waktunya.

NPL biasa disebut dengan kredit bermasalah.

Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001

Lampiran 14 menyatakan bahwarasio NPL dapat diukur melalui perbandingan

antarakredit bermasalah dengan total kredit yang diberikan. Semakin tinggi rasio

ini mengindikasikan akan buruknya kualitas kredit akan bank tersebut. Hal ini

menandakan bahwa bankakan mengalamikerugian dalam menjalani kegiatan

operasionalnya danberpengaruh terhadap perolehan laba (ROA) yang diperoleh

Menurut Dendawijaya (2005:82) implikasi bagi pihak bank akibat dari

timbulnya kredit bermasalah dapat berupa:

1. Hilangnya kesempatan memperoleh pendapatan (income)dari kredit

yang diberikan, sehingga akan mengurangi perolehan laba dan

berpengaruh buruk bagi rentabilitas bank.

2. Rasio kualitas aktiva produktif atau yang lebih dikenal dengan BDR

(Bad Debt Ratio) menjadi semakin besar yang menggambarkan

terjadinya situasi yang memburuk.

3. Bank harus memperbesar penyisihan untuk cadangan aktiva produktif

yang diklasifikasikan berdasarkan ketentuan yang ada. Hal ini pada

akhirnya akan mengurangi besarnya modal bank dan akansangat

berpengaruh terhadap CAR (Capital Adequacy Ratio).

4. Return on Asset (ROA) mengalami penurunan.

5. Sebagai akibat komplikasi butir 2,3, dan 4 di atasyaitu akan

menurunkan nilai tingkat kesehatan bank berdasarkanperhitungan

menurut metode CAMEL.

Dari penjelasan diatas dapat disimpulkan bahwa risiko kredit berkaitan

dengankemungkinan kegagalan dalam membayar kewajiban atau risiko

dimanadebitur tidak dapat melunasi hutangnya. Oleh karena itu, besarnya nilai

NPL menandakan akan besarnya risiko kredit yang ditanggung oleh pihak bank

dan mempengaruhi laba yang akan di peroleh oleh bank. Sesuai dengan aturan

yang telah ditetapkan oleh Bank Indonesia mengenai besarnya NPL yang baik

2.1.9 Equity to Total Asset Ratio (EAR)

Equity to Total Assets Ratio adalah indikator finansial yang digunakan

untuk mengukur keterikatan atau motivasi dari pemilik atas kelangsungan usaha

dari bank yang bersangkutan. Rasio ini menunjukkan besarnya modal sendiri yang

digunakan untuk mendanai seluruh aktiva perusahaan.

Menurut Ambarriani (2003) semakin tinggi proporsi modal sendiri maka

akan semakin tinggi pula keterikatan atau motivasi pemilik atas kelangsungan

usaha banknya, sehingga akan semakin tinggi peranan pemilik dalam

mempengaruhi manajemen peningkatan kinerja atau efisiensi banknya secara

lebih profesional. Sebaliknya, proporsi modal sendiri yang relatif rendah akan

menyebabkan pemilik tidak merasa terlalu dirugikan apabila banknya pailit atau

bangkrut.

Secara teoritis dikatakan bahwa semakin tinggi nilai EAR, maka akan

semakin baik anggaran bankdalam membelanjakan investasinya sehingga

kemampuan bank dalam meningkatkan labanya menjadisemakin optimal

(Menurut Berger dalam Hendrayanti dan Muharram, 2013).

2.1.10 Loan to Asset Ratio (LAR)

Loan to Asset Ratio digunakan untuk mengukur kemampuan bank dalam

memenuhi permintaan kredit melalui jaminan sejumlah aset yang dimiliki

(Abdullah, 2003:126). Rasio ini merupakan perbandingan seberapa besar kredit

yang diberikan bank dibandingkan dengan besarnya total aset yang dimiliki bank.

yang diperlukan untuk membiayai kreditnya menjadi semakin besar

(Dendawijaya, 2005:117).

2.1.11 Firm Size(ukuran perusahaan)

Firm size menurut Widjadja (2009) adalah suatu ukuran yang

menunjukkan besar kecilnya suatu perusahaan, antara lain total penjualan,

rata-rata tingkat penjualan, dan total aktiva. Pada umumnya perusahaan besar yang

memiliki total aktiva yang besar mampu menghasilkan laba yang besar.

Ada tiga teori yang secara implisit menjelaskan hubungan antara firm

size(ukuran perusahaan) dan tingkat keuntungan (Kusuma,2005) antara lain:

1. Teori teknologi: yang menekankan pada modal fisik, economies of scale,

dan lingkup sebagai faktor-faktor yang menentukan besarnya ukuran

perusahaan yang optimal serta pengaruhnya terhadap profitabilitas.

2. Teori organisasi: menjelaskan hubungan profitabilitas dengan firm

size(ukuran perusahaan) yang dikaitkan dengan biaya transaksi organisasi,

didalamnya terdapat teori critical resources.

3. Teori institusional: mengkaitkan firm size(ukuran perusahaan) dengan

faktor-faktor seperti perundang-undangan, peraturan anti trust,

perlindungan paten, ukuran pasar dan perkembangan pasar keuangan.

2.2 Penelitian Terdahulu

Penelitian yang dilakukan oleh Putra pada tahun 2011 dengan judul

analisis Faktor-Faktor yang Mempengaruhi Kinerja Keuangan lembagaPerbankan

pada Bank Swasta Nasional periode 2006-2009 dengan menggunakan analisis

(NIM) dan Loans to Deposit Ratio (LDR) memiliki pengaruh positif signifikan

terhadap Return On Asset (ROA), Non Performing Loan (NPL) dan Biaya

Operasional Pendapatan Operasional (BOPO) memiliki pengaruh negatif

signifikan terhadap Return On Asset (ROA), sedangkan variabel Capital

Adequacy Ratio (CAR) memiliki pengaruh positif tapi tidak signifikan terhadap

Return on Asset (ROA). Dari hasil perhitungan statistik diketahui bahwa

variabel NIM, LDR, NPL dan BOPO memberikan pengaruh terbesar terhadap

Return On Assets (ROA).

Penelitian yang dilakukan oleh Primasari pada tahun 2013 dengan judul

Pengaruh Karakteristik Bank dan Rasio Keuangan terhadap Profitabilitas pada

Bank Umum yang Berkinerja Positif di Indonesia periode 2007-2011dengan

menggunakan analisis regresi linear berganda. Hasil penelitian ini menunjukkan

bahwavariabel ukuran perusahaan (size), Loan to Asset Ratio (LAR), Loan to

Deposit Ratio (LDR), Net Interest Margin (NIM) Deposit to Total Asset Ratio

(DAR) memiliki pengaruh positif dan signifikan terhadap Return on Asset (ROA).

Variabel Biaya Operasional Pendapatan Operasional (BOPO) dan Non

Performing Loan (NPL) memiliki pengaruh negatif dan signifikan terhadap

Return on Asset (ROA). Sedangkan variabel Equity to Total Asset Ratio (EAR)

memiliki pengaruh negatif tidak signifikan terhadap Return on Asset (ROA).

Penelitian yang dilakukan oleh Sakul pada tahun 2012 dengan judul

Faktor-Faktor yang Mempengaruhi Return on Asset (ROA) pada Bank Swasta

Ratio (LDR) tidak menunjukkan pengaruh signifikan terhdap Return on Asset

(ROA). Variabel Non Performing Loan (NPL) memiliki pengaruh negatif

signifikan terhadap Return on Asset (ROA).Sedangkan Variabel Capital

Adequacy Ratio (CAR) memiliki pengaruh positif signifikan terhadap Return on

Asset (ROA).Kemampuan prediksi dari ketiga variabel tersebut terhadap ROA

dalam penelitian ini sebesar 61,6%, sedangkan sisanya 38,4% dipengarui oleh

faktor lain yang tidak dimasukkan ke dalam model penelitian.

Penelitian yang dilakukan oleh Arimi pada tahun 2012 dengan judul

Analisis Faktor-Faktor yang Mempengaruhi Profitabilitas Bank pada Bank Umum

yang Listed di Bursa Efek Indonesia (BEI) Tahun 2007-2010 dengan

menggunakan analisis regresi linear berganda. Penelitian ini menunjukkan bahwa

Capital Adequncy Ratio (CAR) dan Loans to Deposit Ratio (LDR) memiliki

pengaruh positif tidak signifikan terhadap Return On Asset (ROA), Non

Performing Loan (NPL) memiliki pengaruh negatif tidak signifikan terhadap

Return On Asset (ROA), Net Interest Margin (NIM) memiliki pengaruh positif

signifikan terhadap Return On Asset (ROA), dan Biaya Operasional dan

Pendapatan Operasional(BOPO) memiliki pengaruh signifikan terhadap Return

On Asset (ROA).

Penelitian yang dilakukan oleh Damayanti tahun 2012 dengan judul

Analisis Pengaruh CAR, LDR, BOPO, dan KAP terhadap Kinerja Perbankan

antara Bank Devisa dan Non devisa Periode 2007-2011 dengan menggunakan

analisis deskriptif dan linear berganda. Hasil dari penelitian ini menunjukkan

memiliki berpengaruh signifikan terhadap kinerja perbankan. Variabel Loan to

Deposit Ratio (LDR) berpengaruh signifikan pada kinerja Bank Devisa.

Sedangkan variabel lainnya tidak berpengaruh signifikan terhadap kinerja

perbankan. Hasil dari pengujian Chow Test menunjukkan bahwa terdapat

perbedaan antara Bank Devisa dan Bank Non Devisa periode 2007-2011.

Penelitian yang dilakukan oleh Adyani tahun 2011 dengan judul penelitian

Analisis Faktor-Faktor yang Mempengaruhi Profitabilitas (ROA) pada Bank

Umum Syari’ah yang terdapat di BEI periode Desember 2005 sampai September

2010, menggunakan analisis linear berganda menunjukkan bahwa Capital

Adequacy Ratio (CAR), Non Performing Loan (NPL), Biaya Operasional

Pendapatan Operasional (BOPO) danFinancing to Deposit Ratio(FDR) secara

bersama-sama berpengaruh terhadap profitabilitas (ROA) bank. Sedangkan hasil

koefisien determinasi menunjukkan bahwa korelasi antara profitabilitas bank

dengan empat variabel bebas sebesar 45,2%. Dan hasil dari penelitian secara

parsial (Uji T) menyatakan bahwa variabel CAR (Capital Adequacy Ratio) dan

Financing to Deposit Ratio(FDR) tidak berpengaruh signifikan positif terhadap

profitabilitas (ROA) bank. Dan variabelNon Performing Financing(NPF) dan

Biaya Operasional Pendapatan Operasional(BOPO) berpengaruh negatif

signifikan terhadap profitabilitas (ROA) bank.

Penelitian yang dilakukan oleh Guna pada tahun 2013 dengan judul

Analisis Faktor-Faktor yang Mempengaruhi Profitabilitas Perbankan pada Bank

2006-menunjukan bahwa variabel-variabel independen secara simultan berpengaruh

terhadap ROA. Sedangkan secara parsial, variabel BOPO dan NIM berpengaruh

signifikan terhadap ROA. Kemudian variabel CAR, NPL, LDR tidak

berpengaruh signifikan terhadap ROA. Nilai koefisien determinasi (Adjusted

R2) model regresi sebesar 97,3%. Hal ini berarti variabel independen dapat

menjelaskan ROA sebesar 97,3%, sisanya 2,7% dijelaskan oleh variabellain

yang tidak dianalisis dalam peneltian ini.

Penelitian yang dilakukan oleh Kurnia dan Mawardipada tahun 2012

dengan judul penelitianAnalisis Pengaruh BOPO, EAR, LAR Dan Firm Size

Terhadap Kinerja Keuangan (Studi kasus pada Bank Umum Konvensional yang

terdaftar di Bursa Efek Indonesia periode 2008-2011), menggunakan analisis

linear berganda. Hasil dari penelitian ini menunjukkan bahwa variabel Biaya

Operasional Pendapatan Operasional (BOPO), Firm Size, Loan to Asset Ratio

(LAR) memiliki pengaruh positif dan signifikan terhadap Return on Asset (ROA).

Sedangkan variabel Equity to Total Asset Ratio (EAR) memiliki pengaruh negatif

tidak signifikan terhadap Return on Asset (ROA).

Penelitian yang dilakukan oleh Hendrayanti dan Muharrampada tahun

2013 dengan judul penelitianAnalisis Pengaruh Faktor Internal dan

EksternalTerhadap Profitabilitas Perbankan(Studi pada Bank Umum di Indonesia

PeriodeJanuari 2003-Februari 2012), menggunakan analisis linear berganda. Hasil

dari penelitian ini menunjukkan bahwa variabel Equity to Total Asset Ratio (EAR)

dan Firm Size memiliki pengaruh positif dan signifikan terhadap Return on Asset

Asset Ratio (LAR), dan Votality ofROA memiliki pengaruh negatif dan signifikan

terhadap Return on Asset (ROA). Sedangkan Economic Growth dan Inflation

memiliki pengaruh positif tidak signifikan terhadap Return on Asset (ROA).

Penelitian Arimi dan Mahfud pada tahun 2012 dengan judul Analisis

faktor-faktor yang mempengaruhi profitabilitas perbankan (studi pada Bank

Umum yang listed di Bursa Efek Indonesia tahun 2007-2010). Hasil dari

penelitian ini menyatakan bahwa Capital Adequacy Ratio (CAR) dan Loan to

Deposit Ratio (LDR) berpengaruh positif tidak signifikan terhadap Return On

Asset (ROA), sedangkan Non Performing Loan (NPL) berpengaruh negatif tidak

signifikan terhadap Return On Asset (ROA), variabel Net Interest Margin (NIM)

berpengaruh positif signifikan terhadap Return On Asset (ROA), dan BOPO

berpengaruh negatif signifikan terhadap Return On Asset (ROA).

Penelitian yang dilakukan oleh Sukarno dan Syaicupada tahun 2006

dengan judul penelitianAnalisis Faktor-Faktor yang Mempengaruhi Kinerja Bank

Umum di Indonesia, menggunakan analisis linear berganda. Hasil dari penelitian

ini menunjukkan bahwa variabel Capital Adequacy Ratio (CAR), Loan to Deposit

Ratio (LDR) memiliki pengaruh yang positif signifikan terhadap Return on Asset

(ROA). Variabel Non Performing Loan (NPL) memiliki pengaruh positif tidak

signifikan. Variabel Biaya Operasional Pendapatan Operasional (BOPO) memiliki

pengaruh negatif signifikan terhadap Return on Asset (ROA) dan variabel Debt to

Equity Ratio (DER) memiliki pengaruh negatif tidak signifikan terhadap Return

Penelitian yang dilakukan oleh Akram pada tahun 2012 dengan judul

penelitian Financial Performance of Palestinian Commercial Banks,

menggunakan analisis linear berganda. Hasil penelitian ini menunjukkan bahwa

Bank size dan Asset Management memiliki pengaruh yang positif terhadap ROA.

Sedangkan, Credit Risk dan Operational Efficiency memiliki pengaruh yang

negatif terhadap ROA.

Tabel 2.1

Deskripsi Hasil Penelitian Terdahulu

Nama Judul Variabel Sampel Uji

Nama Judul Variabel Sampel Uji (Studi pada Bank Umum yang Listed di Bursa Efek Indonesia Tahun 2007-Devisa dan Non 2007-Devisa Periode 2007-2011) Syariah yang Terdaftar di BEI Periode Desember (Studi Kasus pada Bank Umum Milik Negara (Persero)

2006-Nama Judul Variabel Sampel Uji

(Studi kasus pada Bank Umum Konvensional yang Terdaftar di Bursa Efek Indonesia (Studi pada Bank Umum yang Listed di Bursa Efek Indonesia tahun

2007-Bank Umum di Indonesia

2.3 Kerangka Konseptual

Kerangka teoritis atau konsep adalah suatu model yang menerangkan

bagaimana hubungan antara satu teori dengan teori lainnya. Sehingga masalah

yang diteliti menjadi jelas penyelesaiannya (Ginting dan Situmorang, 2008:97).

Kegunaan kerangka konseptual adalah untuk mendesain hipotesis dan pengukuran

untuk menguji hipotesis atau bahkan mungkin akan menciptakan konsep baru

untuk menyatakan pemikiran peneliti.

Salah satu indikator dalam menilai kinerja perbankan adalah melalui

penilaian Return On Asset (ROA). ROA digunakan untuk mengukur profitabilitas

bank karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih

mengutamakan nilai profitabilitas suatu bank, diukur dengan asset yang dananya

sebagian besar dari dana simpanan masyarakat (Dendawijaya, 2009:119).

Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang

dicapai bank, dan semakin baik pula posisi bank dari segi penggunaan aset

Athanasoglou et. al (2005) mendefinisikan karakteristik spesifik bank

sebagai faktor-faktor yang berasal dari kondisi internal perusahaan atau bank (the

firm internal condition) yang dapat dilihat dari neraca dan laporan rugi laba bank.

Faktor dari karakteristik spesifik bank untuk mengetahui pengaruhnya terhadap

kinerja perbankan dapat menggunakan ukuran bank (size) dan rasio-rasio

keuangan.

Capital Adequacy Ratio (CAR) menurut Dendrawijaya (2005:121)

merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam

penyediaan modal minimum yang harus dipertahankan sebagai suatu proporsi

tertentu dari total aktiva tertimbang. Apabila modal bank semakin besar maka

kemampuan bank dalam memperoleh laba juga semakin besar.

Rasio Biaya Operasi Pendapatan Operasi (BOPO) adalah kelompok rasio

yang mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan

jalur membandingkan satu terhadap lainnya (Dendawijaya, 2005:119). Semakin

tinggi rasio BOPO menunjukkan buruknya kemampuan bank dalam hal effisiensi

kegiatan operasional dan mengurangi perolehan laba.

Non Performing Loan (NPL) merupakan salah satu faktor penyebab

runtuhnya kondisi suatu bank yaitu adanya NPL yang melebihi batas kewajaran

yang ditetapkan oleh Bank Indonesia. NPL timbul karena tidak kembalinya dana

yang diberikan dalam bentuk kredit tepat pada waktunya. NPL biasa disebut

dengan kredit bermasalah (Siamat, 2004:174). Non Performing Loan (NPL)

menurut Surat Edaran BI No.3/30DPNP tanggal 14 Desember 2001 Lampiran 14,

diberikan. NPL yangtinggi akan memperbesar biaya, sehingga berpotensi

terhadap kerugian bank.

Equity to Total Asset Ratio (EAR) merupakan indikator financial yang

digunakan untuk mengukur keterikatan atau motivasi dari pemilik atas

kelangsungan usaha dari bank. rasio ini menunjukkan besarnya modal sendiri

yang digunakan untuk mendanai seluruh aktiva perusahaan (Primasari, 2013).

Loan to Asset Ratio (LAR) digunakan untuk mengukur kemampuan bank

dalam memenuhi permintaan kredit melalui jaminan sejumlah aset yang dimiliki

(Abdullah, 2003:126). Rasio ini merupakan perbandingan seberapa besar kredit

yang diberikan bank dibandingkan dengan besarnya total aset yang dimiliki

bank.Semakin tinggi rasio ini, tingkat likuiditasnya semakin kecil karena jumlah

aset yang diperlukan untuk membiayai kreditnya semakin besar (Dendawijaya,

2005:117).

Firm Size (ukuran perusahaan) menurut Widjadja (2009) adalah suatu

ukuran yang menunjukkan besar kecilnya suatu perusahaan. Jika suatu perusahaan

memiliki total aktiva yang besar, hal ini menandakan perusahaan tersebut mampu

dalam menyalurkan kredit yang besar pula sehingga akan menghasilkan laba yang

Berdasarkan latar belakang dan perumusan masalah yang telah

dikemukakan, maka model kerangka konseptual yang digunakan adalah sebagai

berikut:

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

Hipotesis adalah jawaban sementara terhadap rumusan masalah

penelitian,karena jawaban yang diberikan baru didasarkan pada teori yang

relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui

pengumpulan data (Sugiyono: 2005:51). Firm Size(X6)

Capital Adequacy Ratio

(CAR) (X1)

Biaya operasional terhadap Pendapatan Operasional

(BOPO) (X2)

Non Performing Loan

(NPL)(X3)

Equity to Total Asset Ratio

(EAR) (X4 )

Loan to Asset Ratio (LAR) (X5 )

Berdasarkan kerangka konseptual yang telah dikemukakan diatas maka

hipotesis penelitian ini adalah sebagai berikut:

1. Capital Adequacy Ratio (CAR), Biaya Operasional Pendapatan Operasional

(BOPO), Non Performing Loan (NPL), Equity to Total Asset Ratio (EAR),

Loan to Asset Ratio (LAR), Firm Size secara bersama-sama (simultan)

berpengaruh signifikan terhadap Return on Asset (ROA).

2. Capital Adequacy Ratio (CAR), Biaya Operasioanal Pendapatan Operasional

(BOPO), Non Performing Loan (NPL), Equity to Total Asset Ratio (EAR),

Loan to Asset Ratio (LAR), Firm Size secara parsial berpengaruh signifikan

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian pada skripsi ini adalah Explanatory Research, merupakan

penyelidikan kausalitas dengan cara mendasarkan pada pengamatan terhadap

akibat yang terjadi, dan mencari faktor-faktor yang mungkin menjadi

penyebabnya, melalui data tertentu (Ginting dan Situmorang, 2008:56). Dalam hal

ini terdapat variabel yang mempengaruhi dan variabel yang dipengaruhi, terdapat

variabel bebas dan variabel terikat. Variabel bebas sering disebut sebagai variabel

independen stimulus, input, prediktor, dan antecedent. Sedangkan variabel terikat

disebut variabel dependen yang dipengaruhi atau menjadi akibat karena adanya

variabel independen.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian ini adalah Bursa Efek Indonesia (BEI) yang terangkum

di website Bursa Efek Indoonesia website masing-masing

Bank Umum Swasta Nasional Devisa. Bank Umum Swasta Nasional Devisa yang

diteliti dalam penelitian ini adalahsebanyak 17 bank yang terdaftar di Bursa Efek

Indonesia(BEI). Waktu penelitian ini dimulai dari bulan Oktober 2013 sampai

3.3 Definisi Operasional 3.3.1 Variabel Dependen

Dalam penelitian ini membahas tentang kinerja Bank Umum Swasta

Nasional Devisa yang terangkum di Bursa Efek Indonesia (BEI) tahun 2009-2012

dengan pengukuran tingkat keuntungan bank di proksikan dengan rasio

rentabilitas yaitu Return on Asset (ROA) sebagai variabel dependen.

1. Return on Asset (ROA)

Return on Asset (ROA) digunakan untuk mengukur kemampuan

manajemen bank dalam memperoleh keuntungan atau laba secara keseluruhan

dari segi penggunaan aset (Dendawijaya,2009:118).

3.3.2 Variabel Independen

Variabel independen dari penelitian ini adalah rasio keuangan bank yang

dibuat oleh bank serta dilaporkan secara berkala ke Bank Indonesia dan

dipublikasikan. Adapun rasio keuangan yang menjadi variabel independen dalam

penelitian ini adalah rasio keuangan yang terdiri dari lima aspek yaitu: CAR,

BOPO, NPL, EAR, LAR, dan Firm Size (ukuran perusahaan).

��� =Laba Bersih

1. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah merupakan rasio yang digunakan

untuk mengukur kemampuan bank dalam penyediaan modal minimum yang harus

dipertahankan sebagai suatu proporsi tertentu dari total aktiva tertimbang

(Dendrawijaya, 2005:121).

2. Biaya Operasional dan Pendapatan Operasional (BOPO)

Biaya Operasional Pendapatan Operasional (BOPO) adalah perbandingan

antara biaya operasional dan pendapatan operasional. Rasio ini digunakan

untukmengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan

operasinya (Dendrawijaya, 2005:111).

3.Non Performing Loan (NPL)

Non Performing Loan (NPL) merupakan perbandingan antara kredit

bermasalah terhadap total kredit yang diberikan (Surat Edaran BI No.3/30DPNP

tanggal 14 Desember 2001 Lampiran 14).

��� = Modal Bank

Aktiva Tertimbang Menurut Risiko× 100%

����= Biaya Beban Operasional

Pendapatan Operasional × 100

���=Kredit Bermasalah

4.Equity to Asset Ratio (EAR)

Equity to Total Asset Ratio (EAR) merupakan indikator financial yang

digunakan untuk mengukur keterikatan atau motivasi dari pemilik atas

kelangsungan usaha dari bank. Rasio ini menunjukkan besarnya modal sendiri

yang digunakan untuk mendanai seluruh aktiva perusahaan (Ambarriani, 2013).

5.Loan to Asset Ratio (LAR)

Loan to Asset Ratio (LAR) digunakan untuk mengukur kemampuan bank

dalam memenuhi permintaan kredit melalui jaminan sejumlah asset yang dimiliki

(Abdullah, 2003:126).

6.Firm Size (ukuran perusahaan)

Firm Size adalah suatu ukuran yang menunjukkan besar kecilnya suatu

perusahaan, antara lain total penjualan, rata-rata tingkat penjualan, dan total

aktiva. Pada umumnya perusahaan yang besar mampu menghasilkan laba yang

besar (Widjadja, 2009).

��� =Total Ekuitas

Total Asset × 100%

��� = Total Kredit yang Diberikan

Total Asset × 100%

3.4 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh Bank Umum Swasta Nasional

Devisa yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2012 sebagai

target populasi sebanyak 20 bank, namun terdapat kriteria bank yang akan

dijadikan sampel, sehingga bank yang akan dijadikan sampel adalah sebanyak 17

bank, kriteria yang akan dijadikan sampel dalam penelitian ini adalah:

1. Bank Umum Swasta Nasional Devisa yang menerbitkan laporan keuangan

pada tahun 2009-2012 dan terdaftar di BEI.

2. Laporan keuangan merupakan laporan dengan periode tahunan (berakhir 31

Desember).

3. Laporan yang diterbitkan memperlihatkan laporan tahunan yang positif

dalam periode 2009-2012.

Tabel 3.1

Daftar Sampel Bank Umum Swasta Nasional Devisa Periode 2009-2012

No. Bank Kode

1 PT Bank Artha Graha Internasional, Tbk INPC

2 PT Bank Bukopin, Tbk BBKP

3 PT Bank Bumi Arta, Tbk BNBA

4 PT Bank Central Asia, Tbk BBCA

5 PT Bank CIMB Niaga, Tbk BNGA

6 PT Bank Danamon Indonesia, Tbk BDMN

7 PT Bank Ekonomi Raharja, Tbk BAEK

8 PT Bank Himpunan Saudara 1906, Tbk SDRA 9 PT Bank Mayapada Internasional, Tbk MAYA

10 PT Bank Mega, Tbk MEGA

11 PT Bank Mutiara, Tbk BCIC

12 PT Bank Nusantara Parahyangan, Tbk BBNP

No. Bank Kode

Daftar Bank Umum Swasta Nasional Devisa

Periode 2009-2012 yang Tidak Termasuk Kriteria Penelitian

NO Bank Tahun

1 PT Bank ICB Bumiputera, Tbk 2011 √ Laporan Keuangan

TahunanNegatif

2 PT Bank Internasional Indonesia, Tbk 2009 √ Laporan Keuangan

TahunanNegatif

3 PT QNB Kesawan, Tbk 2012 √ Laporan Keuangan

TahunanNegatif

3.5 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder berupa laporan keuangan

perbankan di Indonesia dengan periode yang berakhir 31 Desember dengan tahun

penelitian 2009-2012 yang terdaftar di Bursa Efek Indonesia (BEI).

3.6 Metode Pengumpulan Data

1. Studi Pustaka

Mengumpulkan data dan teori yang relevan terhadap permasalahan yang

akan diteliti dengan melakukan studi pustaka terhadap literatur dan bahan

2. Studi Dokumenter

Pengumpulan data sekunder yang berupa laporan keuangan tahunan

periode 2009-2011 yang diperoleh dari Bursa Efek Indonesia (BEI)

dengan websit

3.7 Teknik Analisis

Pada dasarnya kegunaan data (setelah diolah dan dianalisis) ialah sebagai

dasar yang obyektif didalam proses pembuatan proses pembuatan keputusan,

kebijaksanaan dalam rangka memecahkan persoalan oleh pengambil keputusan.

Keputusan yang baik hanya bisa diperoleh dari pengambil keputusan yang

objektif, dan didasarkan atas data yang baik (Situmorang dan Lufti, 2012:1).

Analisis data yang digunakan dalam penelitian ini adalah analisis

kuantitatif yang dinyatakan dengan angka-angka dan perhitungannya

menggunakan metode standar yang dibantu dengan program Statistical Package

Social Sciences (SPSS) versi 19. Analisis yang digunakan dalam penelitian ini

adalah analisis regresi linear berganda, dimana analisis ini digunakan untuk

menguji pengaruh CAR, BOPO, NPL, EAR, LAR, dan Firm Size (ukuran

perusahaan) terhadap kinerja keuangan (ROA) perusahaan perbankan go public

yang terdaftar di BEI. Sebelum analisis regresi linear dilakukan, maka dilakukan

dulu pengujian dengan uji asumsi klasik untuk memastikan apakah model regresi

yang digunakan tidak terdapat masalah normalitas, multikolinearitas,

heteroskedastisitas, dan autokorelasi. Jika terpenuhi maka model analisis layak

3.7.1 Uji Asumsi Klasik

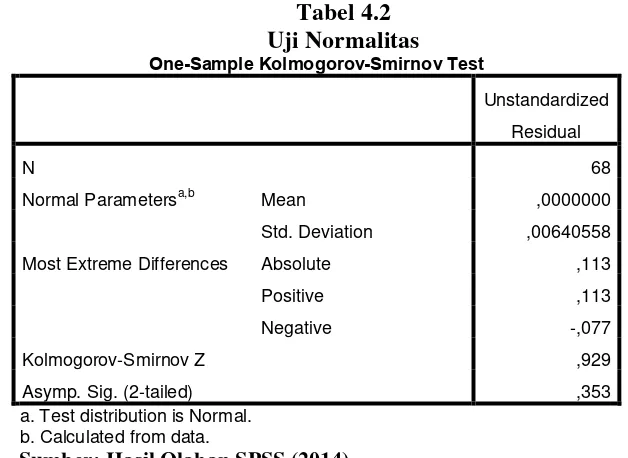

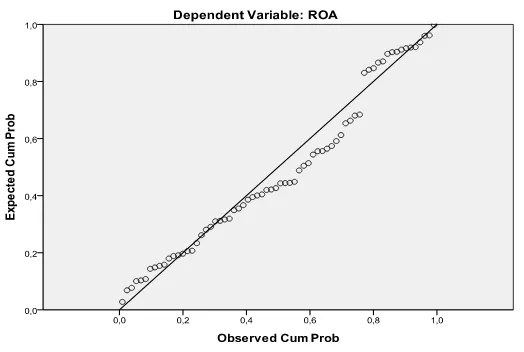

1. Uji Normalitas

Uji normalitas tujuannya adalah ingin mengetahui apakah distribusi

sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi

data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai

pola seperti distribusi normal, yakni distribusi data tersebut tidak

melenceng ke kiri atau melenceng ke kanan. Dengan adanya tes normalitas

maka hasil penelitian bisa digeneralisasikan pada populasi. Uji ini bisa

dilakukan dengan menggunakan metode pendekatan histogram,

pendekatan grafik, pendekatan kolmogrov-smirnov (Situmorang dan Lufti,

2012:100).

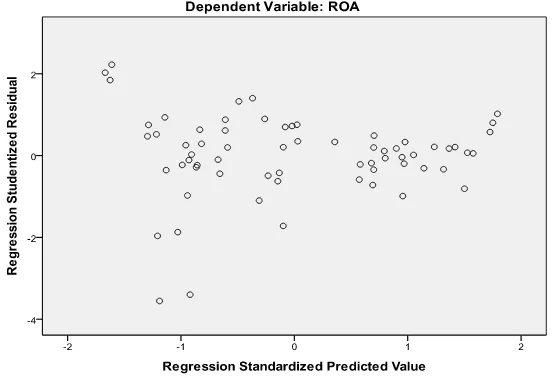

2. Uji Heteroskedastisitas

Analisis regresi bertujuan untuk melihat seberapa besar peranan variabel

bebas terhadap variabel terikat. Dalam setiap persamaan regresi pasti

memunculkan residu. Residu, yaitu variabel-variaabel lain yang terlibat

akan tetapi tidak termuat di dalam model sehingga residu adalah variabel

tidak diketahui sehingga diasumsikan bersifat acak. Karena diasumsikan

acak, maka besarnya residu tidak terkait dengan besarnya nilai prediksi.

Jika data residu tidak bersifat acak maka data bisa dikatakan terkena

heteroskedastisitas.

Uji heteroskedastisitas pada prinsipnya ingin menguji apakah group

homoskedastisitas. Sedangkan jika varians tidak sama dikatakan terjadi

heteroskedastisitas. Alat untuk menguji heteroskedastistas bisa dibagi dua,

yakni dengan alat analisis grafik atau dengan analisis residual yang berupa

statistik (Situmorang dan Lufti, 2012:107).

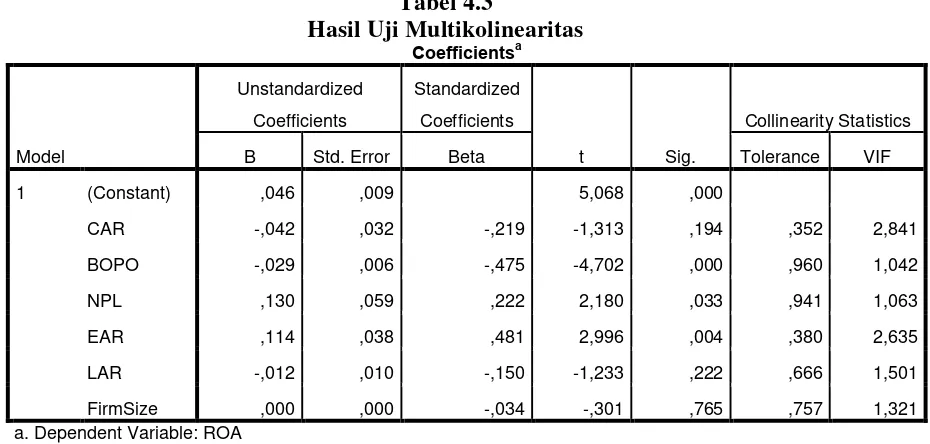

3. Uji Multikolinearitas

Interpensi dari persamaan regresi ganda secara implisit bergantung pada

asumsi bahwa variabel-variabel bebas dalam persamaan tersebut tidak

saling berkorelasi. Koefisien-koefisien regresi biasanya diinterpretasikan

sebagai ukuran perubahan variabel terikat jika salah satu variabel bebasnya

naik sebesar satu unit dan seluruh variabel bebas lainnya dianggap tetap.

Namun, interpretasi ini menjadi tidak benar apabila terdapat hubungan

linear antara variabel bebas. Multikolinearitas dapat dilihat dari tolerance

value atau nilai Variance Inflation Factor (VIF) (Situmorang dan Lufti,

2012:133).

4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t denga kesalahan

pengganggu pada periode sebelumnya. Autokorelasi muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.

Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas

sari suatu observasi ke observasi lainnya. Hal ini biasanya terjadi pada

data times series. Karena gangguan pada satu data cenderung mengganggu

3.7.2 Regresi Linear Berganda (Multiple Regression)

Analisis regresi digunakan bila kita ingin mengetahui bagaimana variabel

dependen/kriteria dapat diprediksikan melalui variabel independen atau

predikator, secara individual. Dampak dari analisis penggunaan analisis regresi

dapat digunakan untuk memutuskan apakah menaikkan atau menurunkan variabel

independen, atau untuk meningkatkan keadaan variabel dependen dapat dilakukan

dengan meningkatkan variabel independen dan sebaliknya.

Hubungan fungsi antara satu variabel dependen dengan lebih dari satu

variabel independen dapat dilakukan dengan analisis regresi linear berganda,

dimana kinerja bank (ROA) sebagai variabel dependent sedangkan variabel

independennya adalah CAR, BOPO, NPL, EAR, LAR, dan Firm Size.

Persamaan Mulitiple Regresion yang digunakan adalah:

Y = a + β1 X1+ β2 X2+ β3 X3+ β4 X4+ β5 X5+ β6 X6 + e

Keterangan :

Y = Return on Asset (ROA)

a = Konstanta

β1 = Koefisien Regresi Variabel CAR

β2 = Koefisien Regresi Variabel BOPO

β3 = Koefisien Regresi Variabel NPL

β4 = Koefisien Regresi Variabel EAR

β5 = Koefisien Regresi Variabel LAR

X2 = BOPO

X3 = NPL

X4 = EAR

X5 = LAR

X6 = Firm Size

e = error

3.7.2 Pengujian Hipotesis

1. Koefisien Determinasi (R Square)

Koefisien Determinasi (R2 atau R Square) dilakukan untuk mendeteksi

seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variabel dependen amat terbatas.

2. Uji Statistik F (Uji Signifikansi Simultan)

Pengujian ini dilakukan secara bersama-sama (sumultan) apakah variabel

bebas (CAR, BOPO, NPL, EAR, LAR, dan Firm Size) berpengaruh secara

Pengujian ini dilakukan dengan menggunakan uji dua arah dengan

hipotesis sebagai berkut:

a. H0 : b1 = b2 = b3 = b4 = b5 = b6 = 0

Artinya tidak terdapat pengaruh yang signifikan secara

bersama-sama(simultan) antara CAR, BOPO, NPL, EAR, LAR, Firm Size

(ukuran perusahaan) terhadap ROA Bank Umum Swasta Nasional

Devisadi BEI.

b. H0 : b1≠ b2≠ b3≠ b4≠ b5≠ b6≠ 0

Artinya terdapat pengaruh yang signifikan secara bersama-sama

(simultan) antara CAR, BOPO, NPL, EAR, LAR, Firm Size (ukuran

perusahaan) terhadap ROA Bank Umum Swasta Nasional Devisa di

BEI.

c. Pada penelitian ini thitung dan ttabel akan dibandingkan dengan α = 5%

(0,05).

Kriteria pengujian yang digunakan sebagai berikut:

a. Ha ditolak (Ho diterima) jika Fhitung≤ Ftabelpada α = 5% .

b. Ha diterima (Ho ditolak) jika Fhitung≥Ftabelpada α = 5%.

3. Uji Statistik t (Uji Signifikansi Parsial)

Uji statistik t dilakukan untuk menguji setiap variabel bebas (CAR, BOPO,

NPL, EAR, LAR, dan Firm Size) apakah mempunyai pengaruh yang

signifikan terhadap variabel terikat (ROA) secara parsial (Situmorang dan