SKRIPSI

PENGARUH PERPUTARAN MODAL KERJA TERHADAP

PROFITABILITAS PADA PERUSAHAAN MAKANAN

DAN MINUMAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH:

AIDIL FAJRI

080522105

PROGRAM STUDI STRATA 1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

i

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Pada Perusahaan Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain yang telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

ii

ABSTRAK

PENGARUH PERPUTARAN MODAL KERJA TERHADAP

PROFITABILITAS PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini untuk mengetahui dan menganalisis pengaruh dari perputaran modal kerja yang terdiri dari perputaran piutang dan persediaan pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian terdahulu dengan populasi penelitian berupa perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2009 sampai dengan tahun 2011. Pemilihan sampel dilakukan dengan menggunakan metode purposive samplingdan diperoleh 42 perusahaan sebagai sampel. Data yang digunakan adalah data sekunder, perputaran piutang, dan perputaran persediaan sebagai variabel independen dan net profit margin dengan sebagai variabel dependen. Metodestatistik yang digunakan adalah uji statistic non parametric Kolmograf Smirnof (KS) melalui uji asumsi klasik.

Hasil penelitian ini membuktikan bahwa secara simultan perputaran piutang dan persediaan berpengaruh terhadap net profit margin

iii

ABSTRACK

THE INFLUENCE OF WORKING CAPITAL TURNOVER ON THE PROFITABILITY OF THE GOOD’S COMPANY IN INDONESIA STOCK

EXCHANGE

The research objective was to determine and analyze the influence of turnover working capital consisting of receivables turnover and inventory turnover in the good`s company in Indonesia Stock Exchange.

This research is classified as causal research and replication to former research, which population of this research are good`s company corporation listing on Indonesian Stock Exchange periodical 2009 up to 2011. The sample selections using purposive sampling methods and resulting 42 company as a sample. Data of this research are secondary data which consists of receivable turnover and inventory turnover as independence variable and the profit margin as dependence variable. The statistic methodsthat’s used is statistic test parametric Kolmograf Smirnof (KS) and the model has been tested in classic assumption.

The result proof that receivable turnover, and inventory turnover have influence significantly and simultaneously the net profit margin.

iv

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Allah SWT karena atas segala berkah, rahmat, dan karunia-Nya penulis mampu menyelesaikan skripsi ini dengan sebaik-baiknya. Skripsi yang berjudul “ Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Pada Perusahaan Makanan dan minuman Yang Terdaftar di Bursa Efek Indonesia (BEI)” ini merupakan salah satu syarat untuk memperoleh gelar sarjana Ekonomi dari program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari sepenuhnya bahwa dalam penulisan skripsi ini masih ada kelemahan dan kekurangan yang disebabkan oleh keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu, penulis menerima kritik dan saran yang bermanfaat untuk kesempurnaan skripsi ini. Penulis telah banyak menerima bimbingan, saran, motivasi, bantuan dan do’a dari banyak pihak, sehingga pada kesempatan ini penulis ingin menyampaikan terima kasih kepada semua pihak yang telah membantu saya sebagai penulis dalam penyusunan skripsi ini, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs. Hotmal ja’far, MM selaku Ketua dan Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, Msi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Ketua dan Sekretaris Program Studi Akuntansi S1 Fakultas Ekonomi Universitas Sumatera Utara.

v

5. Bapak Drs. Syahrul Rambe, MM. Ak selaku Dosen Pembaca yang telah bersedia meluangkan waktunya untuk membimbing penulis hingga penulisan skripsi ini dapat diselesaikan.

6. Buat kedua orang tua Zainal Abidin, S.Ag . Alm.Khairul Bariah. buat Abang dan kakak Ahmad Maersyal Nst, S.pd dan Khairiani, S.pd dan buat istri tercinta Mirawati yang selalu memberikan dorongan dan semangat sehingga saya dapat menyelesaikan skripsi ini.

Semoga skripsi ini bermanfaat buat adik-adik maupun pihak-pihak lainnya sebagai tambahan pengetahuan dan dapat menjadi salah satu referensi dalam penyusunan skripsi berikutnya.

Medan, Mei 2013 Penulis

vi

2.1.6 Manajemen Modal Kerja ... 13

2.2 Perputaran Piutang (Receivable Turnover) ... 13

2.3 Perputaran Persediaan (Inventory Turnover) ... 14

2.4 Profitabilitas ... 16

2.5 Rasio Profitabilitas ... 17

2.6 Tinjauan Penelitian Terdahulu ... 19

2.7 Kerangka Konseptual dan Hipotesis ... 20

2.7.1 Kerangka Konseptual ... 20

2.7.2 Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN ... 24

3.1 Ruang Lingkup Penelitian ... 24

3.2 Jenis Data dan Sumber Data ... 24

3.3 Definisi Operasional Variabel ... 24

3.4 Model Analisis ... 26

3.5 Uji Asumsi Klasik ... 27

3.5.1 Uji Normalitas ... 27

3.5.2 Uji Multikolinearitas ... 28

3.5.3 Uji Autokorelasi ...29

vii

3.6 Pengujian Hipotesis ... 30

3.6.1 Pengujian Secara Parsial (Uji t ... 30

3.6.2 Pengujian Secara Simultan (Uji F ... 31

3.6.3 Pengujian Koefisien Determinasi (R2) ... 32

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN ... 33

4.1 Analisis Hasil Penelitian ... 33

4.1.2 Data Penelitian ... 33

4.1.3 Deskriptif Data Secara Statistik ... 35

4.1.4 Pengujian Asumsi Klasik ... 36

4.1.4.1 Uji Normalitas ... 36

4.1.4.2 Uji Multikolinearitas ... 43

4.1.4.3 Uji Autokorelasi ... 44

4.1.4.4 Uji Heteroskedastisitas ... 45

4.1.5 Pengujian Hipotesis ... 46

4.1.5.1 Uji Koefisien Determinasi ... 46

4.1.5.2 Uji Signifikansi Parsial (t-Test) ... 48

4.1.5.3 Uji Signifikansi Simultan (F-Test) ... 49

4.2 Pembahasan Hasil Analisis ... 51

BAB V KESIMPULAN DAN SARAN ... 55

5.1 Kesimpulan ... 55

5.2 Keterbatasan Penelitian ... 55

5.3 Saran ... 56

DAFTAR PUSTAKA ... 57

viii

DAFTAR TABEL

No. Tabel Judul

Hal

2.1 Penelitian Terdahulu ... 20

3.1 Defenisi Operasional Variabel ... 26

4.1 Statistik Deskriptif ... 36

4.2 Uji Normalitas (3) ... 39

4.3 Uji Normalitas (6) ... 42

4.4 Uji Multikolinearitas ... 43

4.5 Uji Autokorelasi ... 44

4.6 Model Summary ... 47

4.7 Uji Statistik t ... 48

4.8 Uji Statistik F (1) ... 49

ix

DAFTAR GAMBAR

No. Gambar Judul Hal

2.1 Kerangka Konseptual ... 22

4.1 Uji Normalitas (1) ... 37

4.2 Uji Normalitas (2) ... 38

4.3 Uji Normalitas (4) ... 40

4.4 Uji Normalitas (5) ... 41

ii

ABSTRAK

PENGARUH PERPUTARAN MODAL KERJA TERHADAP

PROFITABILITAS PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini untuk mengetahui dan menganalisis pengaruh dari perputaran modal kerja yang terdiri dari perputaran piutang dan persediaan pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian terdahulu dengan populasi penelitian berupa perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2009 sampai dengan tahun 2011. Pemilihan sampel dilakukan dengan menggunakan metode purposive samplingdan diperoleh 42 perusahaan sebagai sampel. Data yang digunakan adalah data sekunder, perputaran piutang, dan perputaran persediaan sebagai variabel independen dan net profit margin dengan sebagai variabel dependen. Metodestatistik yang digunakan adalah uji statistic non parametric Kolmograf Smirnof (KS) melalui uji asumsi klasik.

Hasil penelitian ini membuktikan bahwa secara simultan perputaran piutang dan persediaan berpengaruh terhadap net profit margin

iii

ABSTRACK

THE INFLUENCE OF WORKING CAPITAL TURNOVER ON THE PROFITABILITY OF THE GOOD’S COMPANY IN INDONESIA STOCK

EXCHANGE

The research objective was to determine and analyze the influence of turnover working capital consisting of receivables turnover and inventory turnover in the good`s company in Indonesia Stock Exchange.

This research is classified as causal research and replication to former research, which population of this research are good`s company corporation listing on Indonesian Stock Exchange periodical 2009 up to 2011. The sample selections using purposive sampling methods and resulting 42 company as a sample. Data of this research are secondary data which consists of receivable turnover and inventory turnover as independence variable and the profit margin as dependence variable. The statistic methodsthat’s used is statistic test parametric Kolmograf Smirnof (KS) and the model has been tested in classic assumption.

The result proof that receivable turnover, and inventory turnover have influence significantly and simultaneously the net profit margin.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada umumnya tujuan perusahaan adalah memperoleh laba yang maksimal. Dengan memperoleh laba yang maksimal, maka perusahaan dapat mempertahankan kelangsungan hidupnya dan dapat terus berkembang serta memberikan pengembalian yang menguntungkan bagi para pemiliknya. Namun dalam kondisi persaingan yang terus meningkat pada masa sekarang ini, tujuan tersebut tidak mudah untuk dicapai. Manajemen perusahaan dituntut untuk dapat mengelola sumber daya yang dimilikinya dengan lebih efektif dan efisien serta dapat menghasilkan keputusan yang menunjang terhadap pencapaian tujuan perusahaan.

2 perusahaan itu sendiri. Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.

Pentingnya profitabilitas dapat dilihat dengan mempertimbangkan dampak yang berasal dari ketidak mampuan perusahaan mendapatkan laba yang maksimal untuk mendukung kegiatan operasionalnya. Dalam melakukan aktifitas operasionalnya setiap perusahaan akan membutuhkan potensi sumber daya. Potensi sumber daya yang dimiliki perusahaan untuk mencapai tujuan tersebut salah satunya adalah modal kerja.

Setiap perusahaan selalu membutuhkan modal kerja untuk membiayai operasinya sehari-hari. Modal kerja merupakan dana yang tertanam dalam aktiva lancar perusahaan yang digunakan untuk membiayai kegiatan operasi perusahaan sehari-hari misalnya untuk membeli bahan baku atau barang dagangan, membayar upah buruh dan gaji karyawan, dan biaya lainnya. Modal kerja adalah seluruh investasi perusahaan dalam aktiva lancar yang meliputi persediaan, piutang, kas, dan surat-surat berharga. Dimana seluruh investasi diharapkan kembali ke perusahaan dalam jangka waktu paling lama satu tahun. Modal yang digunakan untuk investasi pada aktiva lancar disebut modal kerja. Komponen modal kerja antara lain : kas, piutang, persediaan dan surat berharga.

3 baiklah kondisi perusahaan tersebut karena perusahaan memiliki sumber daya yaitu aktiva lancar yang besar untuk mebiayai kegiatan operasi perusahaan.

Namun kondisi ini berbanding terbalik dengan perputaran modal kerja, modal kerja yang berlebih menunjukkan perputaran modal kerja yang rendah yang disebabkan rendahnya perputaran persediaan, piutang atau adanya saldo kas yang terlalu besar yang berarti adanya dana yang tidak produktif dan ini memberikan kerugian karena adanya dana yang tersedia tidak dipergunakan secara efektif dalam kegiatan perusahaan. Sebaliknya, kekurangan modal kerja menunjukkan perputaran modal kerja yang tinggi karena disebabkan tingginya perputaran persediaan, piutang atau adanya saldo kas yang terlalu kecil sehingga jumlah aktiva lancar tidak mampu menutupi hutang lancar. Hal inilah yang akan menimbulkan kerugian atau hilangnya kesempatan untuk memperoleh laba karena perusahaan kekurangan modal kerja untuk memperluas penjualan dan meningkatkan produksinya. Untuk menghadapi masalah tersebut, maka perusahaan harus mengelola modal kerja karena menyangkut penetapan seberapa besar sebaiknya modal kerja yang harus ditetapkan oleh perusahaan dan bagaimana seharusnya perputaran modal kerja yang baik dalam suatu perusahaan. Dengan modal kerja tersebut, operasi perusahaan akan berjalan dengan ekonomis dan efisien. Dalam penelitian ini, peneliti menentukan perputaran modal kerja dalam arti perputaran piutang dan perputaran persediaan.

4 Hasil pengujian menunjukkan bahwa tingkat perputaran piutang memiliki pengaruh yang tidak signifikan terhadap profitabilitas pada PT. Gresik Cipta Sejahtera Cabang Medan .

Penelitian juga dilakukan oleh Nur Latifah (2008) yang menguji dampak piutang terhadap profitabilitas pada PT. PLN (Persero) Wilayah Lampung Cabang Kota Metro dimana rasio profitabilitas yang digunakan adalah Return On Investment (ROI). Hasil penelitian menunjukkan bahwa tingkat perputaran piutang memiliki pengaruh yang tidak signifikan terhadap profitabilitas pada PT. PLN (Persero) Wilayah Lampung Cabang Kota Metro.

Penelitian lain dilakukan oleh Marisa Ambarita (2009) yang menguji

pengaruh perputaran piutang terhadap tingkat profitabilitas pada perusahaan barang

konsumsi dimana rasio profitabilitas yang digunakan adalah Return On Assets

(ROA) . Hasil penelitian tersebut menunjukkan bahwa perputaran piutang memiliki pengaruh yang signifkan terhadap profitabilitas pada perusahaan barang konsumsi

yang terdaftar di Bursa Efek Indonsia (BEI).

Penelitian lain juga dilakukan oleh Ellys Delfrina Sipangkar (2009) yang

menguji pengaruh perputaran persediaan terhadap tingkat profitabilitas perusahaan

pada perusahaan otomotif. Hasil penelitian tersebut menunjukkan bahwa perputaran

persediaan tidak berpengaruh terhadap profitabilitas pada perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia.

5 tersebut dengan mempunyai perbedaan yang terletak pada objek penelitian, jumlah sampel, dan periode yang digunakan.

Perusahaan yang menjadi objek dalam penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI). Kelompok perusahaan yang tergabung ke dalam industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia dipilih sebagai perusahaan yang diteliti dengan mempertimbangkan persaingan yang tinggi, sehingga menuntut kinerja perusahaan yang selalu prima agar unggul dalam persaingan, baik bersaing dengan perusahaan yang telah go public maupun yang belum go public. Disamping itu, industri ini menyediakan kebutuhan primer manusia sehingga tetap dapat menjadi prioritas utama konsumen meskipun kondisi perekonomian kurang mendukung. Bagaimanapun buruknya kondisi kehidupan ekonomi konsumen, mereka masih tetap membutuhkan makanan dan minuman untuk mempertahankan kelangsungan hidupnya.

Adanya ketidakkonsistenan hasil penelitian terdahulu memotivasi peneliti untuk menguji kembali bagaimana pengaruh modal dalam arti perputaran piutang dan perputaran persediaan terhadap profitabilitas. Berdasarkan uraian diatas, maka peneliti tertarik untuk meneliti pengaruh modal kerja terhadap profitabilitas dengan menjadikan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia sebagai objek penelitian dalam skripsi yang berjudul “ Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Pada Perusahaan Makanan dan Minuman Yang Terdaftar di

6 1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan, maka perumusan masalah dalam penelitian ini adalah ”Apakah perputaran modal kerja berpengaruh signifikan terhadap profitabilitas baik secara parsial maupun simultan ?”

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh perputaran modal kerja terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia baik secara parsial maupun secara simultan.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi peneliti

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan masukan dan kontribusi bagi pengembangan ilmu pengetahuan mengenai pengaruh perputaran modal kerja terhadap profitabilitas serta dapat dijadikan referensi untuk penelitian selanjutnya.

2. Bagi pihak lain

7 3. Bagi investor

8 BAB II

TINJAUAN PUSTAKA

2.1 Modal Kerja

2.1.1 Pengertian Modal Kerja

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari. Menurut Sawir (2005:129), “ modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari”. Sedangkan menurut Martono (2001:71), ”modal kerja adalah dana yang dipergunakan untuk membiayai kegiatan operasi perusahaan sehari-hari”.

Menurut Riyanto (2008 : 57), terdapat tiga konsep pengertian modal kerja yaitu :

1) Konsep kuantitatif. Konsep ini mendasarkan pada kuantitas dari dana yang tertanam dalam unsur-unsur aktiva lancar, dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimana dana yang tertanam di dalamnya akan dapat bebas lagi dalam waktu yang pendek. Dengan demikian, modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar, atau sering juga disebut sebagai modal kerja kotor (gross working capital)

2) konsep kualitatif. Modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya, atau disebut sebagai modal kerja bersih (net working capital)

9 usaha pokok perusahaan, tetapi tidak semua dana digunakan untuk menghasilkan laba periode ini (current income) ada sebagian dana yang akan digunakan untuk memperoleh atau menghasilkan laba di masa yang akan datang.

2.1.2 Jenis-Jenis Modal Kerja

Menurut Ahmad (2007 : 04), modal kerja dapat digolongkan menjadi dua jenis, yaitu :

1) Modal kerja permanen (permanent working capital) yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya.

Modal permanen ini dapat dibedakan dalam :

a) Modal kerja primer, yaitu modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontiniuitas usahanya.

b) Modal kerja normal, yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

2) Modal kerja variabel (variable working capital ), yaitu modal kerja yang jumlahnya berubah – ubah sesuai dengan perubahan keadaan dan modal, kerja ini dibedakan antara lain :

a) modal kerja musiman, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

b) Modal kerja siklis, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi.

c) Modal kerja darurat, yaitu modal kerja yang besarnya berubah-ubah karena keadaan darurat yang tidak diketahui sebelumya (misalnya adanya pemogokan buruh, banjir, perubahan keadaan ekonomi yang mendadak).

2.1.3 Elemen Modal Kerja

Adapun elemen-elemen pembentuk modal kerja adalah meliputi kas, piutang dan persediaan (Van Horne, 2005:313).

1) Kas

10 tinggi pula tingkat likuiditasnya. Tetapi suatu perusahaan yang mempunyai tingkat likuiditas yang tinggi karena adanya kas dalam jumlah yang banyak mencerminkan adanya overinvestment dalam kas atau banyak uang yang menganggur dan berarti bahwa perusahaan kurang efisien dalam pengelolaan kas. Jumlah kas yang relatif kecil akan diperoleh profit yang lebih besar namun suatu perusahaan yang hanya mengejar keuntungan tanpa memperhatikan likuiditas akhirnya perusahaan itu akan dalam keadaan likuid apabila sewaktu-waktu ada tagihan.

2) Piutang

11 3) Persediaan

Inventory atau persediaan barang sebagai elemen utama dari modal kerja merupakan aktiva yang selalu dalam keadaan berputar dimana secara terus-menerus mengalami perubahan (Riyanto, 2008: 69). Masalah investasi dalam inventory merupakan masalah pembelanjaan aktif seperti halnya investasi dalam aktiva-aktiva lainnya. Masalah penentuan besarnya investasi atau lokasi modal dalam inventory

berpengaruh langsung terhadap profitabilitas pada perusahaan. Kesalahan dalam penetapan besarnya investasi dalam inventory

(persediaan) akan menekan keuntungan.

Adanya investasi dalam persediaan yang terlalu besar dibandingkan dengan kebutuhan akan memperbesar beban bunga, memperbesar biaya penyimpanan dan pemeliharaan di gudang, memperbesar kemungkinan kerugian akibat kerusakan dan turunnya kualitas sehingga semua itu akan memperkecil profitabilitas. Demikian juga sebaliknya adanya investasi yang terlalu kecil dalam persediaan akan berakibat menekan profitabilitas karena persediaan.

2.1.4 Fungsi Modal Kerja

Beberapa fungsi modal kerja antara lain adalah sebagai berikut :

1) Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

12

3) Menjamin dimilikinya kredit perusahaan yang semakin besar dan

memungkinkan bagi perusahaan untuk menghadapi bahaya atau

kesulitan keuangan yang terjadi

4) Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup

untuk melayani konsumen

5) Memungkinkan bagi perusahaan untuk dapat beroperasi yang lebih

efisien karena tidak ada kesulitan untuk memperoleh barang atau jasa

yang dibutuhkan.

2.1.5 Sumber Modal Kerja

Apabila sumber modal kerja lebih besar dari pada penggunaan, berarti ada kenaikan modal kerja. Sebaliknya apabila penggunaannya lebih kecil, berarti penurunan modal kerja. Sumber-sumber modal kerja yang akan menambah modal kerja adalah:

1) adanya kenaikan sektor modal, baik yang berasal dari laba maupun penambahan modal saham,

2) ada pengurangan atau penurunan aktiva tetap karena adanya penjualan aktiva tetap maupun melalui proses depresiasi,

3) ada penambahan utang jangka panjang, baik dalam bentuk obligasi atau utang jangka panjang lainnya.

Penggunaan-penggunaan modal kerja yang mengakibatkan turunnya modal kerja adalah sebagai berikut:

1) berkurangnya modal sendiri karena kerugian, maupun pengambilan

13 2) pembayaran utang-utang jangka panjang,

3) adanya penambahan atau pembelian aktiva tetap.

2.1.6 Manajemen Modal Kerja

Manajemen modal kerja merupakan suatu kegiatan yang meliputi administrasi dan pengawasan terhadap modal kerja, sumber modal kerja agar kegiatan operasi dapat berjalan lancar. Menurut Sawir (2005:133), “ Modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas aktiva lancar dan kewajiban jangka pendek perusahaan”.

Jadi dapat disimpulkan bahwa manajemen modal kerja meliputi semua aspek pengelolaan administrasi aktiva lancar dan kewajiban lancar dalam operasional perusahaan sehari-hari yang berpedoman sesuai dengan kebijakan masing-masing perusahan.

2.2 Perputaran Piutang ( Receivable Turnover )

14 syarat pembayarannya berarti semakin cepat terikatnya modal kerja terebut dalam piutang dan berarti makin besar tingkat perputaran piutang dalam satu periode.

Perputaran piutang merupakan rasio aktivitas yaitu rasio yang mengukur kemampuan perusahaan dalam penggunaan dana yang tersedia yang tercermin dalam perputaran modal. Perputaran piutang menurut Warren (2005:407) dapat dirumuskan sebagai berikut :

Dari definisi tersebut dapat diketahui bahwa rasio perputaran piutang yang tinggi mencerminkan kualitas piutang yang semakin baik. Tinggi rendahnya perputaran piutang tergantung pada besar kecilnya modal yang diinvestasikan dalam piutang. Semakin cepat perputaran piutang berarti semakin cepat modal kembali. Tingkat perputaran piutang suatu perusahaan dapat menggambarkan tingkat efisiensi modal perusahaan yang ditanamkan dalam piutang, sehingga semakin tinggi perputaran piutang berarti semakin efisien modal yang digunakan dan sebaliknya semakin rendah tingkat perputaran piutang maka semakin berkurang efisiensi dari modal.

2.3 Perputaran Persediaan ( Inventory Turnover )

15 Stice et.al (2004 : 654) mengemukakan bahwa :

“Persediaan (atau persediaan barang dagang)secara umum ditujukan untuk barang-barang yang diimiliki perusahaan dagang, baik berupa usaha grosir maupun ritel, ketika barang-barang tersebut telah dibeli dan ada kondisi siap intuk dijual. Kata bahan baku (raw matrial), barang dalam proses (work in process), dan barang jadi (finished goods) untuk dijual ditujukan untuk persediaan di perusahaan manufaktur”.

Persediaan mempunyai peran yang sangat penting bagi setiap perusahaan karena erat hubunganya dengan produksi dan penjualan. Produksi tidak akan lancar apabila persediaan bahan baku kurang, demikian pula halnya penjualan tidak akan berhasil apabila persediaan barang kurang.

Perputaran persediaan adalah rasio antara harga pokok penjualan terhadap persediaan rata-rata menunjukkan seberapa cepat persediaan tersebut dapat dijual. Rasio ini dapat dihitung sebagai berikut :

16 panjang terikatnya dana dalam persediaannya, persediaan yang terlalu banyak dan tidak cepat dijual dapat menyebabkan penurunan nilai karena dapat rusak.

Lebih cepat persediaan berputar, maka lebih sedikit risiko kerugian jika persediaan itu turun nilainya atau jika terjadi perubahan dalam permintaan atau perubahan mode. Di samping itu biaya yang berhubungan dengan perputaran persediaan juga semakin berkurang. Modal kerja dalam bentuk kas dapat diperoleh dengan jalan menjual barang persediaan, baik berupa barang dagangan, bahan mentah, barang dalam proses maupun barang jadi. Dalam hal ini berpengaruh juga pada pemenuhan dana yang berasal dari luar perusahaan yang harus ditanggung oleh perusahaan seperti biaya bunga, dan besarnya bunga akan ditentukan oleh lama atau pendeknya pengembalian pinjamannya. Semakian tinggi perputaran persediaan menunjukkan bahwa semakin efektif dan efisien perusahaan dalam mengelola persediaannya, berarti laba yang didapatkan perusahaan semakin besar pula.

2.4 Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Profitabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif. Dengan demikian profitabilitas suatu perusahaan dapat diketahui dengan membandingkan

17 suatu faktor yang sangat penting yang perlu mendapatkan perhatian penganalisa di dalam menilai profitabilitas suatu perusahaan. Profitabilitas sering digunakan untuk mengukur efisiensi penggunaan modal kerja dalam suatu perusahaan dengan membandingkan antara laba dengan modal yang dipergunakan dalam operasi. Oleh karena itu keuntungan yang besar tidak menjamin atau bukan merupakan ukuran bahwa perusahaan profitable, karena bagi manajemen atau pihak lain profitabilitas yang tinggi lebih penting daripada keuntungan yang besar.

2.5 Rasio Profitabilitas

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen (Syahyunan, 2004:83):

Rasio profitabilitas yang sering digunakan adalah a. Gross Profit Margin

18 b. Operating Profit Margin

Operating profit margin adalah ukuran persentase dari setiap hasil sisa penjualan sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga dan pajak.

c. Net Profit Margin

Net profit margin adalah mengukur persentase keuntungan perusahaan setelah dikurangi semua biaya dan pengeluaran termasuk bunga dan pajak.

d. Total Assets Turn Over

Total assets turn over adalah mengukur berapa kali total aktiva perusahaan menghasilkan volume penjualan.

e. Return On Equity

Return on equity adalah ukuran pengembalian yang diperoleh pemilik atas investasi di perusahaan.

19

f. Return On Total Assets Return on total assets adalah ukuran keefektifan manajemen dalam

menghasilkan laba dengan aktiva yang tersedia. Semakin tinggi

tingkat pengembalian yang dihasilkan maka perusahaan akan semakin baik.

Seperti terlihat di atas ada beberapa cara untuk mengukur tingkat profitabilitas perusahaan. Namun, peneliti membatasi hanya menggunakan satu cara yakni dengan memakai rasio net profit margin untuk mengukur profitabilitas perusahaan. Rasio ini digunakan karena rasio ini mengukur persentase keuntungan perusahaan setelah dikurangi semua biaya dan pengeluaran termasuk bunga dan pajak penghasilan. Net profit margin tersebut memberitahukan penghasilan bersih perusahaan per satu rupiah penjualan.

2.6 Tinjauan Penelitian Terdahulu

20 konsumsi terdaftar perputaran piutang terhadap Return on Asset pada Perusahaan Barang di Bursa Efek Indonesia dan Ellys Delfrina Sipangkar (2009) yang menguji pengaruh perputaran persediaan terhadap tingkat profitabilitas perusahaan pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

Tinjauan penelitian terdahulu dalam penelitian ini dapat dijelaskan pada tabel 2.1 sebagai berikut :

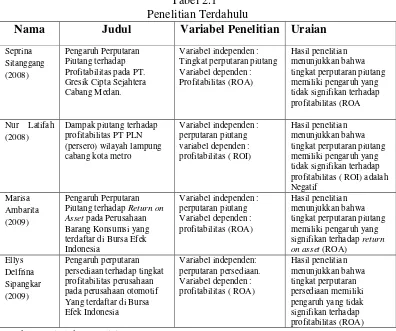

Tabel 2.1 Penelitian Terdahulu

Nama Judul Variabel Penelitian Uraian Seprina Tingkat perputaran piutang Variabel dependen : Profitabilitas (ROA) cabang kota metro

Variabel independen : perputaran piutang variabel dependen : profitabilitas ( ROI)

Hasil penelitian menunjukkan bahwa tingkat perputaran piutang memiliki pengaruh yang tidak signifikan terhadap profitabilitas ( ROI) adalah Negatif

Marisa Ambarita (2009)

Pengaruh Perputaran Piutang terhadap Return on Asset pada Perusahaan Barang Konsumsi yang terdaftar di Bursa Efek Indonesia signifikan terhadap return on asset (ROA) pada perusahaan otomotif Yang terdaftar di Bursa Efek Indonesia

Variabel independen: perputaran persediaan. Variabel dependen : profitabilitas ( ROA)

Hasil penelitian Sumber : Diolah Peneliti

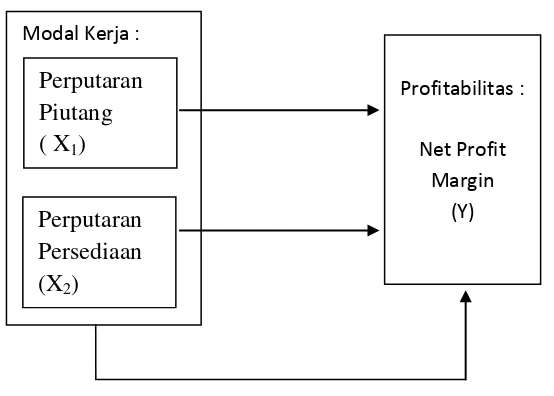

2.7 Kerangka Konseptual dan Hipotesis 2.7.1 Kerangka Konseptual

21 menghubungkan antara variabel-variabel penelitian, yaitu variabel bebas (independen) dan variabel terikat dependen. Dalam penelitian ini yang menjadi variabel independen adalah perputaran piutang dan perputaran persediaan. Sedangkan variabel dependen dalam penelitian ini adalah Net Profit Margin

(NPM).

Perputaran piutang akan mempengaruhi tingkat profitabilitas perusahaan. Semakin cepat piutang berputar, semakin cepat perusahaan memperoleh kas yang dapat digunakan untuk opersional perusahaan. Jadi, perputaran piuang secara tidak langsung mempengaruhi operasi perusahaan yang akan berdampak pada tingkat perolehan keuntungan atau laba perusahaan. Jika perputaran piutang semakin cepat maka tingkat profitabilitas akan meningkat. Jadi terdapat pengaruh antara perputaran piutang dengan profitabilitas.

22

Net Profit Margin (NPM) yang diperoleh perusahaan merupakan salah satu indikasi bahwa profitabilitas perusahaan menunjukkan kondisi yang baik. Rasio ini digunakan karena rasio ini mengukur persentase keuntungan perusahaan setelah dikurangi semua biaya dan pengeluaran termasuk bunga dan pajak penghasilan. Net profit margin tersebut memberitahukan penghasilan bersih perusahaan per satu rupiah penjualan.

Berdasarkan latar belakang masalah, tinjauan teoritis dan tinjauan penelitian terdahulu, maka dirumuskan kerangka konseptual penelitian pada gambar 2.1

Sumber: Riyanto (2008)

Gambar 2.1 Kerangka Konseptual

2.7.2 Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris (Erlina, 2008:49). Berdasarkan perumusan masalah dan kerangka konseptual, maka hipotesis dari penelitian ini adalah:

23 H1 : Perputaran piutang dan perputaran persediaan secara bersama-sama

berpengaruh terhadap profitabilitas perusahaan

H2 : Perputaran piutang memberikan pengaruh positif secara parsial terhadap

profitabilitas perusahaan

H3 : Perputaran piutang memberikan pengaruh positif secara parsial terhadap

24 BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini membahas perputaran piutang dan perputaran persediaan yang mempengaruhi profitabilitas selama kurun waktu tahun 2009 s/d 2011 pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

3.2 Jenis Data dan Sumber Data

Jenis data yang akan di analisis dalam penelitian ini adalah data kuantitatif yaitu, yang bersumber dari data sekunder. Sumber data berasal dari publikasi resmi Bursa Efek indonesia dan dari penelitian-penelitian terdahulu, Data yang digunakan adalah data tiem series dari tahun 2009 s/d 2011.

3.3 Definisi Operasional Variabel

Variabel-variabel penelitian ini dapat dikelompokkan sebagai berikut: 1. Variabel independen (bebas)

Variabel independen yaitu variabel yang dapat mempengaruhi variabel lain. Yang termasuk variabel independen di sini adalah:

25 menunjukkan berapa kali sejumlah modal kerja yang tertanam dalam piutang yang berasal dari penjualan bersih berputar selama satu periode. Rumus Perputaran Piutang adalah sebagai berikut :

- Perputaran Persediaan (Inventory Turn Over) mempunyai peran yang sangat penting bagi setiap perusahaan, produksi tidak akan lancar apabila persediaan bahan baku kurang, demikian pula penjualan tidak akan berhasil apabila persediaan barang kurang. Semakin tinggi perputaran persediaan menunjukkan bahwa semakin efektif dan efisien perusahaan dalam mengelola persediaannya, laba yang didapatkan perusahaan semakin besar juga.

Rumus Perputaran Persediaan adalah sebagai berikut :

2. Variabel dependen (tidak bebas)

Variabel dependen adalah variabel yang dipengaruhi oleh besarnya variabel independen. Profitabilitas yang digunakan dalam penelitian ini adalah Net Profit Margin.

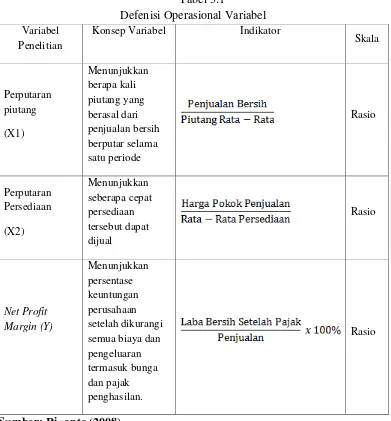

26 Untuk lebih jelasnya, variabel-variabel penelitian dapat dioperasikan sebagai berikut :

Tabel 3.1

Defenisi Operasional Variabel

Variabel Penelitian

Konsep Variabel Indikator

Skala

27 lunak SPSS versi : 17. Model tersebut dinyatakan dengan formula sebagai berikut :

Y = a + b1X1 + b2X2 + e

dimana:

Y = Profitabilitas (Net Profit Margin) a = konstanta

X1 = Perputaran Piutang ( account receivables turnover )

X2 = Perputaran Persediaan ( inventory turnover )

b1,b2 = koefisien regresi

e = error (variabel pengganggu)

3.5 Uji Asumsi Klasik

Uji asumsi klasik dilakukan agar model regresi pada penelitian signifikan dan refresintatif.

3.5.1 Uji Normalitas

Menurut Ghozali (2005:110), “Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Kalau nilai residual tidak mengikuti distribusi normal, uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik.

a. Analisis Grafik

28 observasi dengan distribusi yang mendekati distribusi normal. Namun demikian hanya dengan melihat histogram, hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

b. Analisis Statistik

Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji K-S dibuat dengan membuat hipotesis :

Ho : data residual berdistribusi normal. Ha : data residual tidak berdistribusi normal

Bila nilai signifikan < 0,05 berarti distribusi data tidak normal. Sebaliknya bila nilai signifikan > 0,05 berarti distribusi data normal.

3.5.2 Uji Multikolinearitas

29 ortogonal. Variabel ortogonal adalah variabel independen sama dengan nol. Multikolinearitas dapat juga dilihat dari (1) nilai tolerance dan lawaanya (2)

variance inflation factor (VIF). Nilai cutoff yang umum digunakan untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

3.5.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah pada suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t-1 dengan periode sebelumya (Ghozali, 2005:95). Model regresi yang baik tidak terdapat autokorelasi. Pengujian ini menggunakan uji Durbin Watson. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi di antaranya adalah dengan menggunakan Uji Durbin Watson. Menurut Sunyoto (2009:91), pengambilan keputusan ada tidaknya autokorelasi dengan menggunakan Uji Durbin Watson adalah sebagai berikut :

1. angka D-W di bawah –2 berarti ada autokorelasi positif,

2. angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3. angka D-W di atas +2 berarti ada autokorelasi negatif.

3.5.4 Uji Heteroskedastisitas

Uji heteroskedastisitas dijelaskan oleh Ghozali (2005:105) sebagai berikut:

30 heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Kebanyakan data cross section mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang dan besar).

Untuk melihat ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik Scatterplot antara nilai prediksi variabel dependen dengan residualnya. Jika ada pola seperti titik-titik yang membentuk pola tertentu yang teratur maka terjadi heteroskedastisitas. Namun, jika tidak ada pola yang jelas, serta titik-titik menyebar maka tidak terjadi heteroskedastisitas.

3.6 Pengujian Hipotesis

3.6.1 Pengujian Secara Parsial ( Uji t )

Uji parsial atau uji t mengasumsikan bahwa pada saat dilakukan pengujian untuk suatu variabel independen maka tidak terjadi perubahan pada variabel independen lainnya. di dalam uji t dilakukan uji hipotesis sebagai berikut:

H0 =βi = 0

H1 = βi = ≠0

Dimana H0 menunjukan hipotesis nol, sedangkan H1 menunjukan hipotesis

alternatif. βi menunjukan koefisien variabel independen ke-i didalam hipotesis

nol. Besarnya koefisien regresi dinyatakan nol artinya tidak ada hubungan yang signifikan antara variabel independen ke-i dengan variabel dependen nya. Nilai t-hitung dicari dengan menggunakan rumus sebagai berikut:

31 Dimana :

β1 : Koefisien regresi variabel independen ke-i

Se β1 : Standar error variabel bebas ke-i

Jika nilai t-hitung berada diselang –ta/2< pada tingkat kepercayaan 5% atau nilai

signifikansi lebih kecil dari 0,5 maka H0 di tolak, yang berarti variabel

independen yang di uji mempunyai pengaruh terhadap variabel dependen.

3.6.2 Pengujian Secara Simultan ( Uji F )

Uji signifikan simultan atau uji F pada dasarnya menunjukan apakah semua variabel independen yang di masukan dalam model mempunyai pengaruh secara serentak terhadap variabel dependen. Di dalam uji F digunakan hipotesis sebagai berikut:

H0 = β1 = β2 = β3 = 0

Artinya, semua variabel independen bukan merupakan penjelasan yang signifikan terhadap variabel dependen hipotesis alternatif ( H1 )

H1 = β1 ≠ β2 ≠ β3 ≠ 0

Artinya, semua variabel independen secara simultan merupakan penjelasan yang signifikan terhadap variabel dependen

Nilai F hitung dicari dengan rumus sebagai berikut: Fhitung = R2/ ( K-1 )

1- R2/ ( n- K) Keterangan:

32 Jika nilai F-hitung lebih besar dari F- tabel pada tingkat kepercayaan 5% atau nilai signifikansi lebih kecil dari 0,5 maka H0 ditolak, yang berarti variabel

independen secara simultan mempunyai pengaruh nyata terhadap variabel dependen.

3.6.3 Pengujian Koefisien Determinasi R2

33 BAB IV

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

4.1 Analisis Hasil Penelitian 4.1.2 Data Penelitian

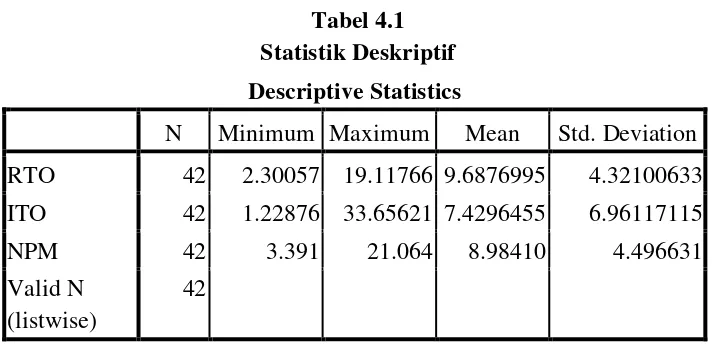

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS versi 17. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, didapat 14 perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2009-2011. Data perputaran piutang, perputaran persediaan, dan net profit margin untuk tahun 2009 – 2011 dapat dilihat pada tabel 4.1 dibawah ini.

Tabel 4.1 Data Penelitian

Populasi Kode Nama Perusahaan Tahun RTO ITO NPM

1 ADES

PT Akasha Wira International Tbk

34

4 DLTA PT Delta Djakarta Tbk 2009 11.41488 6.03390 10.001

5 INDF PT Indofood Sukses Makmur

Tbk 2009

19.11766 5.26737 15.550

6 MLBI PT Multi Bintang Indonesia Tbk 2009 17.62844 6.94062 21.064

7 MYOR PT Mayora Indah Tbk 2009 5.57061 7.94454 7.790

8 PSDN PT Prasidha Aneka Niaga Tbk 2009 16.28814 4.56166 5.478

9 ROTI PT Nippon Indosari Corpindo

Tbk 2009

9.14516 29.07438 11.753

10 SKLT PT Sekar Laut Tbk 2009 9.37667 4.93352 4.633

PT Akasha Wira International Tbk

(Sebelumnya: PT Ades Waters Indonesia Tbk)

2010 2.30057 16.28758 14.472

16 AISA PT Tiga Pilar Sejahtera Food

Tbk 2010

4.38022 1.22876 10.756

17 CEKA PT Cahaya Kalbar Tbk 2010 6.55259 1.39802 4.116

18 DLTA PT Delta Djakarta Tbk 2010 6.62610 2.25737 12.116

19 INDF PT Indofood Sukses Makmur

Tbk 2010

15.99818 4.59465 7.689

20 MLBI PT Multi Bintang Indonesia Tbk 2010 8.27270 7.53302 14.741

21 MYOR PT Mayora Indah Tbk 2010 5.57986 11.06955 6.733

22 PSDN PT Prasidha Aneka Niaga Tbk 2010 13.06289 5.36929 3.391

23 ROTI PT Nippon Indosari Corpindo

Tbk 2010

8.09349 33.65621 16.297

24 SKLT PT Sekar Laut Tbk 2010 8.52566 5.08045 3.538

25 SMAR PT SMART Tbk 2010 10.58777 6.33863 6.217

26 STTP PT Siantar Top Tbk 2010 6.78420 4.31253 5.589

27 TBLA PT Tunas Baru Lampung Tbk 2010 13.16608 4.83705 8.030

35

29 ADES

PT Akasha Wira International Tbk

(Sebelumnya: PT Ades Waters Indonesia Tbk)

2011 4.42258 4.74592 8.639

30 AISA PT Tiga Pilar Sejahtera Food

Tbk 2011

3.69978 4.00863 7.240

31 CEKA PT Cahaya Kalbar Tbk 2011 8.07195 2.66235 7.077

32 DLTA PT Delta Djakarta Tbk 2011 7.95582 2.02645 10.406

33 INDF PT Indofood Sukses Makmur

Tbk 2011

15.56844 5.01032 7.067

34 MLBI PT Multi Bintang Indonesia Tbk 2011 7.10286 7.29319 17.289

35 MYOR PT Mayora Indah Tbk 2011 5.65007 5.83382 4.985

36 PSDN PT Prasidha Aneka Niaga Tbk 2011 9.81252 6.87096 6.030

37 ROTI PT Nippon Indosari Corpindo

Tbk 2011

7.94380 26.61379 14.253

38 SKLT PT Sekar Laut Tbk 2011 7.56733 5.75475 4.735

4.1.3 Deskriptif Data Secara Statistik

Setelah dilakukan pemilihan sampel dengan teknik purposive sampling

36

Dari tabel diatas dapat dijelaskan bahwa : 1) Jumlah populasi yang digunakan adalah 42

2) nilai minimum perputaran piutang (RTO) adalah 2,30057 dan nilai maksimum 19.11766 dengan rata-rata adalah 9,6876995, dengan deviasi standar sebesar 4,32100633

3) nilai minimum perputaran persediaan (ITO) adalah 1,22876 dan nilai maksimum 33,65621 dengan rata-rata adalah 7,4296455, dengan deviasi standar sebesar 6,96117115.

4) nilai minimum net profit margin (NPM) adalah 3.391 dan nilai maksimum 21,064, dengan rata-rata adalah 8,98410 dengan deviasi standar sebesar 4,496631.

4.1.4 Pengujian Asumsi Klasik

4.1.4.1Uji Normalitas

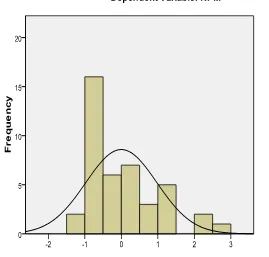

37 dan normal probability plot. Sedangkan uji statistik dapat dilakukan dengan menggunakan uji statistik non-parametrik Kolmogorov-Smirnov. Hasil dari uji normalitas dengan grafik histogram, normal probability plot, serta Kolmogorov-Smirnov Test ditunjukkan sebagai berikut :

38 Gambar 4.2

Uji Normalitas (2)

Uji normalitas dapat dideteksi dengan melihat penyebaran data pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya.

39 distribusi yang normal. Sedangkan pada grafik normal P-Plot menunjukkan bahwa data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal sehingga tidak menunjukkan pola distribusi normal.

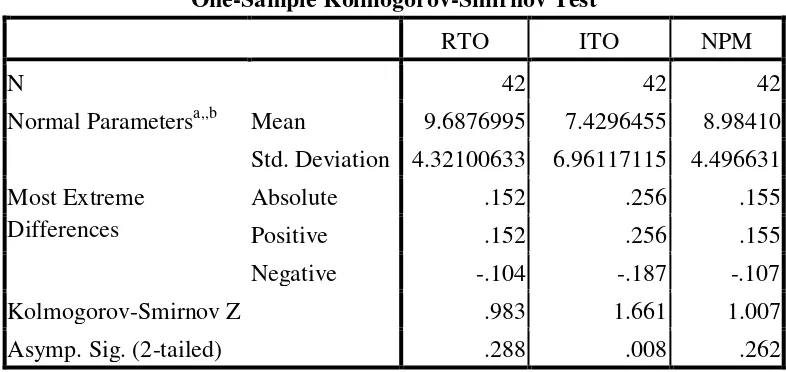

Tabel 4.2 Uji Normalitas (3)

One-Sample Kolmogorov-Smirnov Test

RTO ITO NPM

N 42 42 42

Normal Parametersa,,b Mean 9.6876995 7.4296455 8.98410 Std. Deviation 4.32100633 6.96117115 4.496631 Most Extreme

Differences

Absolute .152 .256 .155

Positive .152 .256 .155

Negative -.104 -.187 -.107

Kolmogorov-Smirnov Z .983 1.661 1.007

Asymp. Sig. (2-tailed) .288 .008 .262

a. Test distribution is Normal. b. Calculated from data. Sumber : Diolah dari SPSS

Dari hasil uji normalitas One-Sample Kolmogorov-Smirnov Test di atas, dapat dilihat bahwa variabel RTO dan variabel NPM memiliki data yang terdistribusi dengan normal karena nilai signifikannya > 0,05 yaitu variabel RTO sebesar 0,288 dan variabel NPM sebesar 0,262. Sedangkan variabel ITO tidak memiliki data yang terdistribusi dengan normal karena nilai signifikannya < 0,05 yaitu sebesar 0,008.

Ada beberapa cara mengubah model regresi menjadi normal menurut Erlina (2008:104) yaitu :

40 b. Lakukan trimming, yaitu membuang data outlier

c. Lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai tertentu.

Untuk mengubah nilai residual agar berdistribusi normal, penulis melakukan transformasi data ke model logaritma natural (Ln) yaitu dari RTO menjadi Ln_RTO, ITO menjadi Ln_ITO, dan NPM menjadi Ln_NPM. Setelah itu, data diuji ulang berdasarkan asumsi normalitas.

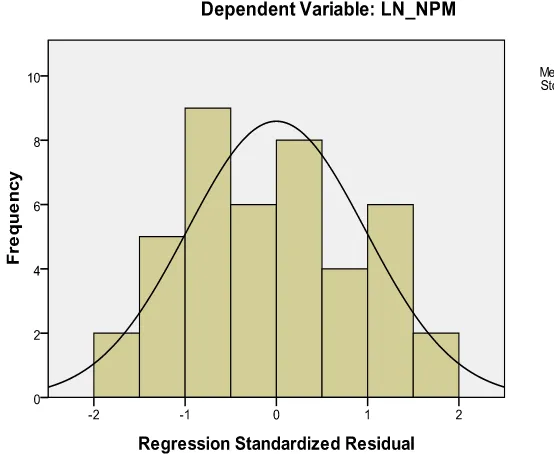

Hasil uji normalitas setelah dilakukan transformasi data yang tidak normal tersebut dapat dilihat pada grafik histogram, normal probability plot, dan tabel Kolmogorov-Smirnov Test berikut ini :

41 Gambar 4.4

Uji Normalitas (5)

42 Tabel 4.3

a. Test distribution is Normal. b. Calculated from data. Sumber : Diolah dari SPSS

Dari hasil uji normalitas One-Sample Kolmogorov-Smirnov Test di atas, dapat dilihat bahwa setelah dilakukan transformasi data dengan logaritma natural (LN), semua data variabel yang diuji memiliki data yang terdistribusi dengan normal karena nilai signifikannya > 0,05 yaitu variabel LN_RTO sebesar 0,901, variabel LN_ITO sebesar 0,527, dan variabel LN_NPM sebesar 0,878 .

Uji Normalitas (6)

One-Sample Kolmogorov-Smirnov Test

LN_RTO LN_ITO LN_NPM

N 42 42 42

Normal Parametersa,,b Mean 2.1672294 1.7306793 2.07638 Std. Deviation .47781192 .71358638 .494446 Most Extreme

Differences

Absolute .088 .125 .091

Positive .067 .106 .085

Negative -.088 -.125 -.091

Kolmogorov-Smirnov Z .570 .811 .590

43 4.1.4.2Uji Multikolinearitas

Tabel 4.4

a. Dependent Variable: LN_NPM Sumber : diolah dari SPSS

Pengujian multikolinearitas dilakukan dengan melihat (1) nilai tolerance

dan lawannya (2) VIF (variance inflation factor). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerence < 0,10 atau sama dengan nilai VIF > 10.

44 4.1.4.3Uji Autokorelasi

Uji autokorelasi digunakan untuk mendeteksi gejala korelasi antara data yang satu dengan data yang lain. Sedangkan menurut Erlina dan Mulyani (2007 : 109) bahwa uji autokorelasi bertujuan untuk menguji apakah terdapat suatu korelasi antara kesalahan pengganggu pada periode t dengan periode t-1 (sebelumnya) pada suatu model regresi. Problem autokorelasi terjadi muncul disebabkan karena observasi yang berurutan sepanjang waktu dan berkaitan satu sama lain.

Untuk menguji apakah terdapat gejala autokorelasi dalam data penelitian, maka peneliti menggunakan Durbin-Watson Test, dengan kriteria jika nilai Durbin Watson ≤ 2 maka tidak terdapat gejala autokorelasi. Hasil uji autokorelasi dengan menggunakan Durbin-Watson Test dapat dilihat sebagai berikut:

a. Predictors: (Constant), LN_ITO, LN_RTO b. Dependent Variable: LN_NPM

Sumber: Diolah dari SPSS

45 hasil Durbin-Watson Test ≤ 2. Maka dengan demikian, disimpulkan bahwa tidak terjadi masalah autokorelasi.

4.1.4.4Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaam variabel dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Untuk pengujian ini peneliti menggunakan alat uji analisis grafik (Scatterplot). Deteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot. Jika ada pola tertentu, maka telah terjadi gejala heteroskedastisitas. Hasil pengujian gejala heteroskedastisitas disajikan dalam gambar 4.5. Hasil dari uji heteroskedastisitas dapat dilihat pada grafik scatterplot

46 Gambar 4.5

Grafik Scatterplot

Berdasarkan gambar 4.5, terlihat bahwa titik-titik menyebar secara acak

serta tersebar baik diatas maupun di bawah angka nol pada sumbu Y. Maka dapat

disimpulkan bahwa tidak terjadi gejala heteroskedastisitas.

4.1.5 Pengujian Hipotesis 4.1.5.1Uji Koefisien Determinasi

47 Koefisien determinasi ( R square ) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R square adalah nol sampai dengan satu. Apabila nilai R square semakin mendekati satu, maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R

square, maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen semakin terbatas. Nilai R square memiliki kelemahan yaitu nilai square akan meningkat setiap ada penamabahan satu variabel independen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

Berdasarkan hasil pengolahan data dengan program SPSS 17.0, maka diperoleh hasil sebagai berikut :

Tabel 4.6

a. Predictors: (Constant), LN_ITO, LN_RTO b. Dependent Variable: LN_NPM

Sumber: Diolah dari SPSS

48 Angka adjusted R square atau koefisien determinasi yang disesuaikan adalah 0,093. Hal ini berarti bahwa hanya 9,3 % variasi atau perubahan dalam rasio profitabilitas (NPM) dapat dijelaskan oleh variasi RTO dan ITO. Sedangkan sisanya sebesar 90,7 % dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian. Kemudian standard error of the estimate

adalah sebesar 0,470938. Semakin kecil angka ini akan membuat model regresi semakin tepat dalam memprediksi rasio profitabilitas (NPM).

4.1.5.2Uji Signifikansi Parsial ( t-Test)

Untuk melihat pengaruh RTO dan ITO secara individu terhadap Net Profit Margin, dapat dilakukan dengan menggunakan uji t. Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Dari tabel dapat dilihat, bahwa variabel RTO mempunyai angka signifikansi sebesar 0,952 yang berada di atas 0,05 yang menunjukkan bahwa RTO secara individual tidak berpengaruh signifikan terhadap Net Profit Margin

(NPM).

49 Tabel 4.7

t tabel

Dari tabel koefisien regresi tersebut,Uji t juga dapat dilihat, bahwa variabel ITO mempunyai angka signifikansi sebesar 0,017 yang berada di bawah 0,05 yang menunjukkan bahwa ITO secara individual berpengaruh signifikan terhadap Net Profit Margin (NPM).

4.1.5.3Uji Signifikansi Simultan (F-Test)

Setelah melakukan uji t, untuk melihat pengaruh RTO dan ITO secara simultan terhadap Net Profit Margin (NPM), dapat dilakukan dengan menggunakan uji F. Hasil uji F dengan program SPSS 17.0 dapat dilihat pada tabel berikut ini :

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1.652 .372 4.445 .000

LN_RTO -.009 .155 -.009 -.060 .952 .991 1.010

LN_ITO .257 .104 .371 2.482 .017 .991 1.010

50

a. Predictors: (Constant), LN_ITO, LN_RTO b. Dependent Variable: LN_NPM

Sumber: Diolah dari SPSS

Dari F-test, diperoleh nilai F hitung sebesar 3,398 dengan tingkat signifikansi 0,046. Berdasarkan hasil tersebut dapat disimpulkan bahwa variabel RTO dan ITO secara simultan berpengaruh signifikan terhadap Net Profit

Margin karena tingkat signifikansi sebesar 0,046 (< 0,05).

Tabel 4.9 a. Dependent Variable: LN_NPM

51 Dari nilai-nilai koefisien di atas, persamaan regresi berganda yang dapat disusun untuk variabel RTO dan ITO adalah :

Y = 1,652 – 0,09 X1 + 0,257X2

Dimana :

Y = Net Profit Margin (NPM)

X1 = Return Turnover (RTO)

X2 = Inventory Turnover (ITO)

Berdasarkan dari persamaan regresi tersebut dapat disimpulkan bahwa : 1. RTO memiliki koefisien bertanda negatif sebesar 0,09, artinya apabila terjadi

perubahan variabel RTO sebesar 1 % maka akan menurunkan Net Profit Margin sebesar 0,09 atau 9 %.

2. ITO memiliki koefisien bertanda positif sebesar 0,257, artinya apabila terjadi perubahan variabel ITO sebesar 1 % maka akan menaikkan Net Profit Margin sebesar 0,257 atau 25,7 %.

4.2 Pembahasan Hasil Penelitian

52 profitabilitas dengan variabel independen yaitu perputaran piutang dan perputaran persediaan tidak kuat. Defenisi korelasi ini tidak kuat didasarkan pada nilai R yang berada dibawah 0,5 (50%). Nilai adjusted R square sebesar 0,093 yang berarti bahwa 9,3 % variasi atau perubahan dalam net profit margin

dapat dijelaskan oleh variasi Perputaran modal kerja ( perputaran piutang dan perputaran persediaan ), sedangkan sisanya sebesar 90,7 % dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian.

Dari hasil pegujian secara parsial ( individu ) dapat diketahui bahwa variabel perputaran piutang (account receivable turnover) tidak berpengaruh signifikan terhadap rasio profitabilitas dalam hal ini rasio net profit margin

(NPM) karena variabel RTO mempunyai angka signifikansi sebesar 0,952 yang berada di atas 0,05 yang menunjukkan bahwa RTO secara individual tidak berpengaruh signifikan terhadap Net Profit Margin (NPM). Hasil ini mendukung penelitian yang dilakukan oleh Seprina Sitanggang (2008) dan Nur Latifah (2008) yang menyatakan bahwa perputaran piutang memiliki pengaruh yang tidak signifikan terhadap profitabilitas. Namun, hal ini tidak sejalan dengan Marisa Ambarita (2009) yang menyatakan bahwa tingkat perputaran piutang memiliki pengaruh yang signifikan terhadap profitabilitas.

53 yang diberikan perusahaan sehingga laba juga akan mengalami penurunan. Perusahaan yang menjalankan kebijaksanaan pengumpulan piutang secara aktif akan menambah pengeluaran untuk membiayai aktivitas pengumpulan piutang tersebut, dibandingkan dengan perusahaan yang menjalankan kebijaksanaan pengumpulan piutang secara pasif, pengeluaran ini juga dapat mempengaruhi jumlah laba yang diterima perusahaan. Kecepatan perputaran piutang juga dapat ditingkatkan dengan jalan menjual piutang ataupun dengan assigment (jaminan dalam transaksi peminjaman), namun hal ini juga dapat menimbulkan kerugian dan beban bunga pinjaman kredit sehingga dapat menurunkan laba.

Selain variabel RTO (account receivable turnover), dari hasil pegujian secara parsial ( individu ) dapat diketahui bahwa variabel perputaran persediaan (inventory turnover) berpengaruh signifikan terhadap rasio profitabilitas dalam hal ini rasio net profit margin (NPM) karena variabel ITO mempunyai angka signifikansi sebesar 0,017 yang berada di bawah 0,05 yang menunjukkan bahwa ITO secara individual berpengaruh signifikan terhadap Net Profit Margin

(NPM). Hasil penelitian ini tidak sejalan dengan Ellys Delfrina Sipangkar (2009) yang menyatakan bahwa tingkat perputaran persediaan memiliki pengaruh yang tidak signifikan terhadap profitabilitas.

55 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Pengaruh perputaran piutang dan perputaran persediaan terhadap profitabilitas maka di tarik kesimpulan sebagai berikut :

1. Perputaran piutang tidak berpengaruh secara varsial terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

2. Variabel perputaran persediaan berpengaruh secara signifikan terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

3. Perputaran piutang dan perputaran persediaan berpengaruh secara simultan terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di bursa Efek Indonesia.

5.2 Keterbatasan Penelitian

Dalam penelitian ini, peneliti memiliki keterbatasan yang mungkin dapat diperbaiki oleh peneliti berikutnya. Keterbatasan yang dimiliki peneliti diantaranya adalah :

56 sedangkan perusahaan yang terdaftar di Bursa Efek Indonesia begitu banyak dan bergerak pada bidang yang berbeda-beda sehingga hasil penelitian ini tidak dapat digeneralisasikan.

2. Penelitian ini hanya mengambil dua variabel yaitu perputaran piutang (RTO) dan perputaran persediaan (ITO) sebagai variabel independen, namun sebenarnya masih banyak variabel lain yang dapat mempengaruhi profitabilitas.

3. Perusahaan memiliki sangat banyak rasio keuangan yang dapat menjadi faktor kinerja keuangan, dimana dalam penelitian ini peneliti hanya menggunakan rasio profitabilitas sebagai faktor kinerja keuangan.

5.3 Saran

Beberapa saran yang dikemukakan peneliti berkaitan dengan hasil penelitian ini adalah :

1. Bagi peneliti selanjutnya, agar tidak membatasi kelompok emiten yang akan diuji, sehingga akan diperoleh sampel yang banyak dan hasil yang lebih akurat, selanjutnya disarankan agar menggunakan variabel lain yang mempengaruhi profitabilitas seperti perputaran kas dan variabel lainnya yang juga mempengaruhi,

57 DAFTAR PUSTAKA

Ahmad, Kamaruddin, 2007. Akuntansi Manajemen: Dasar-dasar Konsep Biaya dan Pengambilan Keputusan, Raja Grafindo, Jakarta.

Ambarita, Marisa, 2009. “Pengaruh Perputaran Piutang terhadap Return On Asset (ROA) pada Perusahaan Makanan dan Minuman yang Terdaftar Di Bursa Efek Indonesia”, Skripsi Akuntansi, USU.

Erlina, 2008. Metodologi Peneltian Bisnis untuk Akuntansi dan Manajemen,

Edisi Kedua, USU Press, Medan.

Fakultas Ekonomi Universitas Sumatera Utara, 2011. Buku Pedoman Penulisan Skripsi Dan Ujian Komprehensif Program Strata Satu (S1) Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan program SPSS,

Badan Penerbit Universitas Diponegoro, Semarang.

Indonesia Stock Exchange, 2012. “Download Financial Report 2009-2011”.

Latifah, Nur, 2008. Dampak Piutang Terhadap Profitabilitas PT PLN (Persero) Wilayah Lampung Cabang Kota Metro, Skripsi Akuntansi, UNILA. Martono dan Agus Harjito, 2001. Manajemen Keuangan, Edisi Pertama,

Cetakan Kedua, Ekonisia, Yogyakarta.

Nugraha, M. Fauzi, 2011. Daftar Emiten di Pasar Modal Indonesia Periode

2005-2010

Riyanto, Bambang. 2008. Dasar-dasar Pembelanjaan Perusahaan, Edisi Keempat, BPFE, Yogyakarta.

Sawir, Agnes. 2005. Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Cetakan Ketiga. PT Gramedia Pustaka Utama. Jakarta. Sipangkar, Ellys Delfrina, 2009. Pengaruh Perputaran Persediaan terhadap

58 Sitanggang, Seprina Ruleta, 2008. Pengaruh Tingkat Perputaran Piutang

Terhadap Profitabilitas pada PT. Gresik Cipta Sejahtera Cabang Medan, Skripsi Akuntasi

Stice, Earl K, James D. Stice, dan K. Fred Skousen, 2004. Akuntansi Intermediate, Edisi 15, Salemba Empat, Jakarta.

, USU.

Sunyoto. Danang, 2009. Analisis Regresi dan Uji Hipotesis, Edisi Pertama, Media Pressindo, Yogyakarta.

Syahyunan. 2004. Manajemen Keuangan I, USU Press, Medan.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Edisi Pertama, Ghalia Indonesia, Jakarta.

59 LAMPIRAN

Populasi Kode Nama Perusahaan Tahun RTO ITO NPM

1 ADES PT Akasha Wira International Tbk 2009 6.69078 12.14193 12.140 2 AISA PT Tiga Pilar Sejahtera Food Tbk 2009 3.73002 1.62001 7.211 3 CEKA PT Cahaya Kalbar Tbk 2009 18.01641 9.20243 14.143 4 DLTA PT Delta Djakarta Tbk 2009 11.41488 6.03390 10.001 5 INDF PT Indofood Sukses Makmur Tbk 2009 19.11766 5.26737 15.550 6 MLBI PT Multi Bintang Indonesia Tbk 2009 17.62844 6.94062 21.064 7 MYOR PT Mayora Indah Tbk 2009 5.57061 7.94454 7.790 8 PSDN PT Prasidha Aneka Niaga Tbk 2009 16.28814 4.56166 5.478 9 ROTI PT Nippon Indosari Corpindo Tbk 2009 9.14516 29.07438 11.753 10 SKLT PT Sekar Laut Tbk 2009 9.37667 4.93352 4.633

11 SMAR PT SMART Tbk 2009 13.34680 5.83637 5.267

60 Sumber :

22 PSDN PT Prasidha Aneka Niaga Tbk 2010 13.06289 5.36929 3.391 23 ROTI PT Nippon Indosari Corpindo Tbk 2010 8.09349 33.65621 16.297 24 SKLT PT Sekar Laut Tbk 2010 8.52566 5.08045 3.538

25 SMAR PT SMART Tbk 2010 10.58777 6.33863 6.217

26 STTP PT Siantar Top Tbk 2010 6.78420 4.31253 5.589 27 TBLA PT Tunas Baru Lampung Tbk 2010 13.16608 4.83705 8.030 28 ULTJ PT Ultra Jaya Milk Tbk 2010 9.84951 3.60081 5.696 29 ADES PT Akasha Wira International Tbk 2011 4.42258 4.74592 8.639 30 AISA PT Tiga Pilar Sejahtera Food Tbk 2011 3.69978 4.00863 7.240 31 CEKA PT Cahaya Kalbar Tbk 2011 8.07195 2.66235 7.077 32 DLTA PT Delta Djakarta Tbk 2011 7.95582 2.02645 10.406 33 INDF PT Indofood Sukses Makmur Tbk 2011 15.56844 5.01032 7.067 34 MLBI PT Multi Bintang Indonesia Tbk 2011 7.10286 7.29319 17.289 35 MYOR PT Mayora Indah Tbk 2011 5.65007 5.83382 4.985 36 PSDN PT Prasidha Aneka Niaga Tbk 2011 9.81252 6.87096 6.030 37 ROTI PT Nippon Indosari Corpindo Tbk 2011 7.94380 26.61379 14.253 38 SKLT PT Sekar Laut Tbk 2011 7.56733 5.75475 4.735

39 SMAR PT SMART Tbk 2011 9.72252 8.50792 5.650

61 Data Variabel Penelitian Sebelum Transformasi

Data Variabel Penelitian Setelah Transformasi

Populasi Kode Nama Perusahaan Tahun RTO ITO NPM

1 ADES PT Akasha Wira International Tbk 2009 1.90073 2.49666 2.497 2 AISA PT Tiga Pilar Sejahtera Food Tbk 2009 1.31641 0.48243 1.976 3 CEKA PT Cahaya Kalbar Tbk 2009 2.89128 2.21947 2.649 4 DLTA PT Delta Djakarta Tbk 2009 2.43492 1.79739 2.303 5 INDF PT Indofood Sukses Makmur Tbk 2009 2.95061 1.66153 2.744 6 MLBI PT Multi Bintang Indonesia Tbk 2009 2.86951 1.93739 3.048 7 MYOR PT Mayora Indah Tbk 2009 1.71750 2.07248 2.053 8 PSDN PT Prasidha Aneka Niaga Tbk 2009 2.79044 1.51769 1.701 9 ROTI PT Nippon Indosari Corpindo Tbk 2009 2.21322 3.36986 2.464 10 SKLT PT Sekar Laut Tbk 2009 2.23822 1.59605 1.533

11 SMAR PT SMART Tbk 2009 2.59128 1.76411 1.661

62

23 ROTI PT Nippon Indosari Corpindo Tbk 2010 2.09106 3.51620 2.791 24 SKLT PT Sekar Laut Tbk 2010 2.14308 1.62540 1.264

25 SMAR PT SMART Tbk 2010 2.35970 1.84666 1.827

26 STTP PT Siantar Top Tbk 2010 1.91460 1.46152 1.721 27 TBLA PT Tunas Baru Lampung Tbk 2010 2.57764 1.57631 2.083 28 ULTJ PT Ultra Jaya Milk Tbk 2010 2.28742 1.28116 1.740 29 ADES PT Akasha Wira International Tbk 2011 1.48672 1.55729 2.156 30 AISA PT Tiga Pilar Sejahtera Food Tbk 2011 1.30827 1.38845 1.980 31 CEKA PT Cahaya Kalbar Tbk 2011 2.08840 0.97921 1.957 32 DLTA PT Delta Djakarta Tbk 2011 2.07390 0.70629 2.342 33 INDF PT Indofood Sukses Makmur Tbk 2011 2.74525 1.61150 1.955 34 MLBI PT Multi Bintang Indonesia Tbk 2011 1.96050 1.98694 2.850 35 MYOR PT Mayora Indah Tbk 2011 1.73167 1.76367 1.606 36 PSDN PT Prasidha Aneka Niaga Tbk 2011 2.28366 1.92730 1.797 37 ROTI PT Nippon Indosari Corpindo Tbk 2011 2.07239 3.28143 2.657 38 SKLT PT Sekar Laut Tbk 2011 2.02384 1.75003 1.555

39 SMAR PT SMART Tbk 2011 2.27444 2.14100 1.732

63

Variabel dependen : Profitabilitas (ROA) cabang kota metro

Variabel independen : perputaran piutang variabel dependen : profitabilitas ( ROI)