DATA PRIBADI

Nama : MUHAMAD FADILAH

Tempat/ Tanggal lahir : GARUT, 22 APRIL 1991

Ala mat : Jl. Amalad N0. 22 Cipanas Cianjur – JAWA BARAT

43253

Telepon : [+62 – 263] 518348 / +62-857 2359 7795

Email : [email protected]

Status/ Jenis Kelamin : Belum Kawin/ Laki-laki

Tinggi/ Berat Badan : 168/ 64

Golongan Darah : B

Agama : ISLAM

Nomor Induk KTP : 3203102204910008

PENDIDIKAN FORMAL

Tahun

1997-2003 MI- AN-NUR, CIPANAS

2003-2006 SMP NEGERI 1 CIPANAS

2006-2009 SMA NEGERI 1 SUKARESMI

2009-2014 Program Sarjana (S-1) Fakultas Ekonomi Universitas Komputer Indonesia.

QUALITY

(Study of Certified Public Accounting Firms Available In Bandung)

Diajukan Untuk Memenuhi Salah Satu Syarat Menyelesaikan Jenjang Strata Satu Program Studi Akuntansi Pada Fakultas Ekonomi Universitas Komputer Indonesia

SKRIPSI

Nama : Muhamad Fadilah

NIM : 21109124

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

KATA PENGANTAR

Segalanya untuk Allah SWT, dimana atas karunia dan keagungannya yang

tak terbatas sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“PENGARUH FEE AUDIT DAN KOMPETENSI AUDITOR TERHADAP

KUALITAS AUDIT”, Shalawat beserta shalam semoga selalu terlimpah curah

bagi teladan umat, pembawa cahaya kehidupan baginda Rasulullah Muhammad

SAW.

Laporan skripsi dibuat dengan tujuan untuk memenuhi salah satu syarat

dalam menempuh Jenjang S1 Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia.

Dengan segala kerendahan hati penulis menyadari sepenuhnya bahwa

laporan ini masih memiliki banyak kekurangan baik dari segi materi maupun

teknisnya. Untuk itu, penulis mengharapkan saran dan kritik yang bersifat

membangun dari para pembaca.

Dalam penyusunan laporan usulan penelitian ini tidak lepas dari dukungan

dan kerja sama berbagai pihak yang telah memberikan saran yang bersifat moril

maupun materiil yang bermanfaat bagi penulis. Oleh karena itu, penulis

mengucapkan terima kasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. dr. Hj. Dwi Kartini, SE., Spec. Lic selaku Dekan Fakultas Ekonomi

3. Dr. Surtikanti, SE., M.Si., Ak. Selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Sri Dewi Anggadini, SE., M.Si selaku Dosen Pembimbing yang telah

memberikan saran dan kritik dalam penulisan laporan ini.

5. Wati Aris Astuti, SE., M.Si selaku Dosen Wali AK-3 yang telah

memberikan motivasi sehingga penulis dapat menyelesaikan laporan ini.

6. Mamah dan Bapak tersayang serta Teh Sherly dan kedua adikku yang

hebat, Fahmi Zaini Dahlan, dan Habil Hambali Latif, yang telah banyak

memberikan banyak motivasi , baik moril maupun materiil serta doa dan

restunya.

7. Untuk Kak Nell dan A ade yang telah memberikan dorongan materiil yang

luar biasa serta moral yang terbaik, terima kasih banyak.

8. Sahabat seperjuangan, Endo & acun, terima kasih banyak atas segaala

dukungan,

9. Kerabat ‘SUICIDE 13’, yang selalu menyertai the president, bool, tbhe,

qwang, camhot, bayu, dani, miko, enda, neng nita, ma’il, feby, neng ryan,

jule.

10. Hani nurhayani yang selalu memberikan dukungan terbaik dalam

penyelesaian laporan ini, terima kasih.

11. Teman-teman kelas AK-3 Oki wildani, Reza reviansyah, Irvan

rachmansyah, M.Fikri P, Moch rian, Dimas sumadyo. Achmad jatnika.

Irvan hardiansyah, Akbar junio P, M. Rezha P, Lutfi ardiansyah,

N, Dianne N, Julianet FB, Herni CF, Retno W, Citra SD, Dessi S, Gita K,

Isvihana SBR, Ivie SO, Fransiska, Shinta L. Erna, Dewi F, Rizki A,

Yulianti P. Terima kasih atas kebersamaan dan kerjasamanya, SUKSES

UNTUK KITA SEMUA!.

12. ‘Bu Eaa lovers’ M.Ramzi, Hamdi djamin, Opik, Jage, Epson, Dian,

Mamet, Uwa, Aleuy, Abo, Uwip, Rifal, Wanda, Wahyu, Bopenk.

13. Serta semua pihak yang telah membantu dalam penyusunan laporan

skripsi ini, semoga mendapat kebaikan yang sesuai dari Allah SWT.

Akhir kata semoga skripsi ini dapat bermanfaat bagi penulis khususnya

dan bagi para pembaca pada umumnya.

Bandung, 26 Febuari 2014

Penulis,

vi

DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN

SURAT HAK EKSKLUSIF

MOTTO

ABSTRAK... i

ABSTACT... KATA PENGANTAR... ii iii DAFTAR ISI... vi

DAFTAR TABEL... xi

DAFTAR GAMBAR... xv

DAFTAR LAMPIRAN... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi dan Rumusan Masalah... 10

1.2.1 Identifikasi Masalah... 10

1.2.2 Rumusan Masalah... 10

1.3 Maksud danTujuan Penelitian... 10

1.3.1 Maksud Penelitian... 10

1.4 Kegunaan Penelitian... 11

1.4.1 Penelitian Terapan (Applied Research)... 11

1.4.2 Penelitian Dasar (Basic Research)... 11

1.5 Lokasi danWaktu Penelitian... 13

1.5.1 Lokasi Penelitian... 13

1.5.2 Waktu Penelitian... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka... 14

2.1.1 Audit... 14

2.1.1.1 Pengertian Audit... 2.1.1.2 Jenis-jenis Audit... 2.1.1.3 Golongan Audit... 14 15 16 2.1.2 Fee Audit... 18

2.1.2.1 Pengertian Fee Audit... 18

2.1.2.2 Faktor-faktor yang Mempengaruhi Fee Audit...

2.1.2.3 Indikator Fee Audit... 19

20

2.1.3 Kompetensi Auditor...

2.1.3.1 Pengertian Kompetensi Auditor...

2.1.3.2 Sudut Pandang Kompetensi Auditor...

2.1.3.3 Indikator Kompetensi Auditor... 21

21

24

25

2.1.4 Kualitas Audit...

2.1.4.1 Pengertian Kualitas Audit... 27

2.1.4.2 Indikator Kualitas Audit... 28

2.2 Kerangka Pemikiran... 31

2.2.1 Hubungan Fee Audit Terhadap Kualitas Audit... 32

2.2.2 Hubungan Kompetensi Auditor Terhadap Kualitas Audit... 2.2.3 Hasil Penelitian Terdahulu... 2.3 Hipotesis... 34 36 39 BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian... 41

3.2 Metode Penelitian... 42

3.2.1 Desain Penelitian... 43

3.3 Operasionalisasi Variabel... 46

3.4 Sumber Data dan Metode Pengumpulan Data... 49

3.5 Alat Ukur Penelitian... 50

3.5.1 Uji Validitas... 50

3.5.2 Uji Reliabilitas... 52

3.5.3 Uji Method of Succsesive Interval... 53

3.6 Popuasi dan Penarikan Sampel... 55

3.6.1 Populasi... 55

3.6.2 Sampel... 55

3.8 Metode Pengujian Data... 60

3.8.1 Rancangangan Analisis Data... 60

3.8.2 Pengujian Hipotesis... 65

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian... 69

4.1.1 Gambaran Umum Kantor akuntan Publik... 69

4.1.1.1 Sejarah Kantor Akuntan Publik Indonesia... 69

4.1.1.2 Struktur Organisasi Kantor akuntan Publik... 72

4.1.1.3 Uraian Tugas... 74

4.1.1.4 Aspek Kegiatan Kantor Akuntan Publik... 75

4.1.1.5 Sejarah Singkat KAP Responden Penelitian... 78

4.1.1.6 Karakteristik responden... 81

4.1.2 Hasil Uji Validitas dan Reliabilitas... 85

4.1.2.1 Hasil Pengujian Validitas... 85

4.1.2.2 Hasil Pengujian Reliabilitas... 87

4.1.3 Analisis Deskriptif Tanggapan Responden... 90

4.1.3.1 Analisis Deskriptif Fee Audit... 91

4.1.3.2 Analisis Deskriptif Kompetensi auditor... 99

4.1.3.3 Analisis Deskriptif Kualitas audit... 104

4.1.4 Analisis Verifikatif... 111

4.1.4.1 Hasil Uji Asumsi Klasik... 111

4.1.5 Pengaruh Fee Audit Terhadap Kualitas Audit... 117

4.1.6 Pengaruh Kompetensi Auditor Terhadap Kualitas audit... 119

4.1.7 Pengaruh Fee Audit dan Kompetensi auditor Terhadap Kualitas

Audit... 122

4.2 Pembahasan

4.2.1 Pengaruh Fee Audit (X1) Terhadap Kualitas Audit (Y)... 125

4.2.2 Pengaruh Kompetensi Auditor (X2) Terhadap Kualitas audit (Y) 127

4.2.3 Pengaruh Fee Audit (X1) dan Kompetensi Auditor (X2)

Terhadap Kualitas audit (Y)... 130

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan... 131

5.2 Saran... 132

DAFTAR PUSTAKA... 133

133

Arens, A.A, Elder, R, J. A and Beasley, M.S. 2003. Auditing and Assurance, Prentice Hall Inc, New Jersey

Arens, Alvin A., and Loebbecke, James K., 1996, Auditing An Integrated Approach, dialihbahasakan oleh Amir Abadi Jusuf, Auditing Pendekatan Terpadu, edisi revisi Indonesia, Jakarta: Penerbit Salemba Empat.

Arikunto, Suharsimi, (2002). Prosedur Penelitian, Suatu Pendekatan Praktek Jakarta: PT. Rineka Cipta.

Ardini, L. 2010. Pengaruh Kompetensi, Independensi, Akuntabilitas dan Motivasi terhadap kualitas audit. Majalah Ekonomi, Tahun XX, No. 3.

Boynton, Johnson, Kell, 2003. Modern Auditing, Edisi Ketujuh, Jilid 1, Erlangga, Jakarta

Barker et al. 2002. Research Methods In Clinical Psychology. John Wiley & Sons Ltd. England

Carpenter, J.M., Marguerite M., & Ann E.F.2005. Consumer shopping value for retail brands. Journal of Fashion Marketing and Management. Vol. 9, No. 1, pp. 45-53

Imam Ghozali. 2007. Aplikasi Analisis Multivariat dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang

Hiro Tugiman. 2000. Pengantar Audit Sistem Informasi. Edisi kelima.Yogyakarta.

J.P Russell, Haksever, Lengiz, Render, Barry, Roberta S., dan Murdick, Robert G 2000. Service Management and Operations, 2nd ed, Prentice-Hall, Inc.

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta:Graha Ilmu

Kanisius.2001. Standar Profesional Audit Internal.. Edisi kelima. Yogyakarta:

Machfoedz I, dkk. 2005 Metodologi Penelitian. Yogyakarta: Fitramaya,

Mashuri dan M. Zainudin. 2009. Metodologi Penelitian : Pendekatan Praktis dan Aplikatif. Bandung : Refika Aditama

Messier, William F. Jr dan Steven M. Glover dan Douglas F. Prawitt, 2009. Auditing & Assurance Service A Sistematic Approach, Buku II, Edisi 4, Penerjemah Nuri HInduan, Salemba Empat, Jakarta.

Mulyadi. 2008. Sistem Akuntansi, Edisi ketiga, Cetakan Keempat, Salemba Empat, Jakarta

Mulyadi. 2009. Auditing Edisi 6 Buku 1, Penerbit Salemba Empat, Jakarta.

Narimawati, Umi 2007. Riset Manajemen Sumber Daya Manusia: Aplikasi Contoh dan Perhitungannya. Jakarta: Agung Media

Narimawati, Umi, Anggadini, S.D. & Ismawati, L. 2010. Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis

Nike Rimawati. 2011. “Faktor – faktor yang Mempengaruhi Independensi Auditor”. Skripsi : Universitas Diponegoro Semarang.

Siti Kurnia Rahayu & Eli Suhayati. 2010. Auditing. Konsep Dasar dan Pedoman Pemeriksaaan Akuntan Publik, Graha ilmu, Yogyakarta.

Riduwan 2007. Skala Pengukuran Variabel-variabel Penelitian. Bandung: Afabeth.

Ridwan dan Engkos Ahmad Kuncoro, 2007. Cara Menggunakan dan Memakai Analisis Jalur (Path Analysis). Bandung : CV Alfabeta.

Saifuddin Azwar. 2004. Reliabilitas dan Validitas. Yogyakarta : Pustaka Pelajar Offset.

Service: An Intergrated Approach. Ninth Edition. Prentice Hall. New Jersey.

Sugiyono. 2004. Analisis Statistika Sosial. Jawa Timur: Bayumedia ________. 2005. Statistika Untuk Penelitian. Bandung: Alfabeta. ________. 2006. Metode Penelitian Bisnis. Salemba Empat, Jakarta

________. 2010. Metode Penelitian Kuantitatif, Kualitatif Dan R&D. Bandung: Alfabeta.

Sukrisno Agoes. 2012. Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik.Jakarta: Salemba Empat

Supriatna, Tjahya, 2007, Administrasi Birokrasi dan Pelayanan Publik, Nimas Multima, Jakarta.

Soetjipto, Budi W, 2008, Paradigma Baru Manajemen Sumberdaya Manusia,editor : A. Usmara Books, Yogyakarta.

Uma Sekaran. 2009. Metode Penelitian Untuk Bisnis, Salemba Empat: jakarta.

Wibowo. 2007. Manajemen Kinerja. PT. Raja Grafindo Parsada: Jakarta.

Wilopo. 2001. “Faktor-faktor yang Menentukan Kualitas Audit pada Sektor Publik/Pemerintah”. Ventura. STIE Perbanas Surabaya. Vol. 4 No. 1 Juni. P. 27 – 32.Peraturan Menteri Dalam Negeri No. 13 Tahun 2006.

14

BAB II

KAJIAN PUSTAKA, KERANGKA PENELITIAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Audit

2.1.1.1 Pengertian Audit

Berdasarkan ISO 9000:2005 (3.9.1), pengertian audit adalah proses

sistematis, mandiri, dan terdokumentasi untuk memperoleh bukti audit dan

mengevaluasinya secara objektif untuk menentukan sejauh mana kriteria audit

terpenuhi. Dengan kata lain, seorang auditor memeriksa bahwa auditee melakukan

pekerjannya berdasarkan standar yang digunakan berupa ISO 9001 maupun

standar lain yang digunakan oleh perusahaan termasuk dokumen Sistem

Manajemen Mutu yang dimiliki, metode terencana yang meliputi prosedur dan

instruksi kerja, serta menguji keefektifan sistem dengan meninjau keluhan

pelanggan, audit, pencapaian sasaran mutu, dan lain-lain. Bahkan dalam kondisi

tertentu, verifikasi produk juga dimungkinkan.

Definisi audit menurut Alvin A. Arens, Mark S. Beasley dan Randal J.

Ender (2011 : 4) yaitu :

"Audit adalah akumulasi dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi dan kriteria yang telah ditetapkan. Audit harus dilakukan oleh seorang yang kompeten dan independen".

Sedangkan menurut Mulyadi (2009: 9)

tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan”.

Menurut William F. Messier, Steven M dan Dorlas F. Prawitt yang

diterjemahkan oleh Nuri, H (2009:16) yaitu:

“Auditing adalah suatu proses sistematis mendapatkan dan mengevaluasi bukti-bukti secara obektif sehubungan dengan asersi atas tindakan dan peristiwa ekonomi untuk memastikan tingkat kesesuaian antatra asersi-asersi tersebut dan menetapkan kriteria serta mengkomunikasikan kepada pihak-pihak yang berkepentingan”.

Dari pengertian tersebut, dapat dikatakan bahwa audit adalah proses

sistematis, mandiri, dan terdokumentasi untuk memperoleh bukti audit dan

mengevaluasinya secara objektif mengenai informasi tingkat kesesuaian antara

tindakan atau peristiwa ekonomi yang terjadi dengan kriteria yang telah di

tetapkan, serta melaporkan hasilnya kepada pihak yang membutuhkan, dan

dimana auditing harus dilakukan oleh orang yang kompeten dan independen.

2.1.1.2 Jenis – Jenis Audit

Jenis-jenis audit menurut Siti Kurnia Rahayu dan Ely Suhayati (2010:4)

yaitu sebagai berikut :

1. Audit Operasional (Operational Audits)

2. Audit Kepatuhan (Compliance Audits)

Adapun pembahasan dari jenis-jenis auditnya itu sebagai berikut :

a. Audit Operasional (Operational Audits) adalah Auditor manajemen yang

profesional yang bertugas untuk membantu mengendalikan operasional

perusahaan.

b. Audit Kepatuhan (Compliance Audits) adalah Audit Kepatuhan bertujuan

untuk menentukan apakah klien telah mengikuti kebijakan, prosedur dan

peraturan yang telah ditentukan pihak yang otoritasnya lebih tinggi.

c. Audit atas laporan keuangan (Financial Statement Audits) adalah Audit

Laporan Keuangan bertujuan untuk menentukan apakah laporan keuangan

telah disajikan wajar, sesuai dengan kriteria-kriteria tertentu.

Ditinjau dari sudut profesi akuntan publik, auditor adalah pemeriksaan

(examination) secara objektif atas laporan keuangan suatu perusahaan atau

organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan

tersebut menyajikan secara wajar, dalam semua hal yang material, posisi

keuangan dan hasil usaha perusahaan atau organisasi tersebut Mulyadi (2009: 13).

2.1.1.3 Golongan Audit

Menurut Mulyadi (2009:28) menjelaskan orang atau sekelompok orang

yang melaksanakan audit dapat dikelompokan menjadi 3 golongan antara lain :

1. Auditor independen

2. Auditor Pemerintah

Dari kutipan diatas didefinisikan sebagai berikut :

1. Auditor Independen

Auditor independen adalah auditor profesional yang menyediakan jasanya

kepada masyarakat umum, terutama dalam bidang atas laporan keuangan

yang dibuat oleh kliennya. Audit tersebut terutama ditujukan untuk

memenuhi kebutuhan para pemakai informasi keuangan seperti : kreditur,

investor, dan instansi pemerintahan.

2. Auditor Pemerintah

Auditor pemerintah adalah auditor profesional yang bekerja di instansi

pemerintah yang tugas pokoknya melakukan audit atas pertanggung jawaban

keuangan yang disajikan oleh unit-unit organisasi atau entitas pemerintahan

atau pertanggung jawaban keuangan yang ditujukan kepada pemerintah.

3. Auditor Intern

Auditor intern adalah auditor yang bekerja dalam perusahaan (perusahaan

Negara maupun perusahaan swasta) yang tugas pokoknya adalah menentukan

apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah

dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan

organisasi, menetukan efisiensi dan efektifitas prosedur kegiatan organisasi,

serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian

2.1.2 Fee Audit

2.1.2.1 Pengertian Fee Audit

Menurut Securities and Exchange Commission, Peraturan Final, fee audit

adalah Biaya yang dibayar untuk audit tahunan dan review dari laporan keuangan

terbaru tahun fiskal.

Menurut aturan etika kompartemen akuntan publik (2008) bahwa fee audit

adalah jumlah biaya dapat bervariasi tergantung pada penugasan resiko,

kompleksitas layanan yang diberikan, tingkat keahlian yang diperlukan untuk

melakukan seperti layanan, biaya terkait struktur kantor akuntan publik dan

pertimbangan profesional lainnya.

Dalam kata aturan CAC, anggota tidak diperbolehkan untuk mendapatkan

klien dengan menawarkan biaya yang dapat merusak citra profesi. Berdasarkan

Surat Keputusan Ketua Umum Ikatan Akuntan Publik Indonesia No:

Kep.024/IAPI/VII/2008 bahwa dalam menetapkan biaya audit, akuntan publik

harus mempertimbangkan hal-hal berikut : kebutuhan klien, tugas dan tanggung

jawab sesuai dengan hukum, kemandirian, tingkat keahlian dan tanggung jawab

yang melekat pada pekerjaan yang dilakukan, dan tingkat kompleksitas dari

pekerjaan, jumlah waktu yang diperlukan untuk secara efektif digunakan oleh

akuntan publik dan stafnya untuk mendapatkan pekerjaan yang dilakukan, dan

Menurut Mulyadi (2009:67)

“Fee audit merupakan biaya yang diterima oleh akuntan publik setelah melaksanakan jasa auditnya, besarnya tergantung dari resiko penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan untuk

melaksanakan jasa tersebut, struktur biaya KAP yang bersangkutan”.

Menurut Sukrisno Agoes (2012:56):

“Komisi audit adalah imbalan dalam bentuk uang atau barang atau bentuk

lainnya yang diberikan kepada atau diterima dari klien atau pihak lain untuk

memperoleh perikatan dari klien atau pihak lain”.

Dari definisi diatas dapat dikatakan bahwa fee audit adalah biaya yang

dikeluarkan oleh suatu entitas untuk membayar audit tahunan dan review laporan

keuangan terbaru dalam fiskal yang disesuaikan dengan penugasan resiko,

kompleksitas layanan yang diberikan, tingkat keahlian yang diperlukan untuk

melakukan seperti layanan, biaya terkait struktur kantor akuntan publik dan

pertimbangan profesional lainnya

2.1.2.2 Faktor-faktor yang Mempengaruhi Fee Audit

Menurut Supriyatna (2007:86), faktor-faktor yang mempengaruhi besar

kecilnya fee audit adalah :

1. Besar kecilnya auditee.

Jelas masalah ini menjadi krusial jika ketika kita banyak melihat

yayasan ataupun organisasi nirlaba yang memerlukan jasa audit

namun kondisi keuangannya minim.

2. Lokasi Kantor Akuntan Publik (KAP)

Biaya overhead Kantor Akuntan Publik di daerah secara umum lebih

3. Ukuran Kantor Akuntan Publik (KAP)

Ketika dikaitkan dengan besar kecilnya kantor, kantor yang

berdomisili di kota besar akan memiliki standar gaji yang jauh

berbeda jika dibandingkan dengan KAP yang terletak di kota

pinggiran.

Faktor-faktor diatas sangat berpengaruh terhadap penentuan fee audit yang

akan dibebankan KAP kepada kliennya. Faktor lain seperti berapa target profit

yang akan didapatkan owner jelas sangat besar pengaruhnya juga. Sampai saat ini

masih sulit mencari kesepakatan berapa nilai fee audit yang mesti diberlakukan.

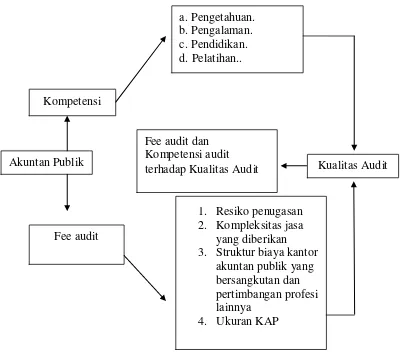

2.1.2.3 Indikator Fee Audit

Menurut Sukrisno Agoes (2012:54) Indikator dari fee audit dapat di ukur

dari :

1. Resiko penugasan

Sebagai sebuah profesi yang beresiko terhadap pertanggung jawaban

kerjaannya, maka resiko penugasan menjadi pertimbangan besar kecilnya

biaya yang akan ditentukan untuk tugas yang diberikan

2. Kompleksitas jasa yang diberikan

Semakin sulit tugas audit yang diberikan, maka akan semakin besar pula

3. Struktur biaya kantor akuntan publik yang bersangkutan dan pertimbangan

profesi lainnya

Sebagai sebuah bidang ahli yang sejajar dengan profesi khusus lainnya,

pertimbangan nilai seorang auditor akan disesuaikan dengan profesi

khusus lainnya.

4. Ukuran KAP

Diukur berdasarkan besar kecilnya sebuah KAP, KAP yang berdomisili di

kota besar akan memiliki standar gaji yang lebih besar dibandingkan

dengan KAP yang ada di kota-kota kecil

Jika ketetapan mengenai fee audit minimal diberlakukan, maka organsasi

yang memiliki sumber daya keuangan terbatas sulit untuk mendapatkan jasa

audit. Begitu pula KAP yang akan menyumbangkan jasa yang dimiliki untuk

kemajuan organisasi nirlaba akan terhambat dengan ketentuan besar audit fee

tersebut.

2.1.3 Kompetensi Auditor

2.1.3.1 Pengertian Kompetensi Auditor

Dalam perkembangannya, lahirlah berbagai model kompetensi yang

diikuti dengan berbagai istilah yang kian beragam, sehingga muncul istilah

kompeten (competency). Kompeten merujuk pada area pekerjaan atau peranan

yang mampu dilakukan oleh seseorang dengan kompeten, seperti kemampuan

seorang manajer untuk melaksanakan standar-standar yang dipersyaratkan di

diharapkan. Istilah kompeten banyak berkembang di kalangan praktisi pelatihan

Sucipto Budi W. (2008 :134).

Kompetensi lebih merujuk pada dimensi-dimensi perilaku yang terletak di

balik kinerja yang kompeten. Inilah yang berkembang dikalangan peneliti dan

para konsultan di bidang efektifitas manajerial. Contohnya deskripsi mengenai

perilaku, sikap, dan karakteristik orang dalam melakukan berbagai tugas

pekerjaan untuk menghasilkan output jabatan yang efektif dan outstanding serta

superior (Sucipto Budi W. 2008 :135).

Kompetensi juga didefinisikan berbeda-beda, tergantung model, dan

pendekatan yag digunakan, dalam kamus bahasa kompetensi didefinisikan sebagai

“...an ability to do something for a task:, menurut Boyatzis sendiri, kompetensi

merupakan karakteristik yang mendasar pada diri seseorang Sucipto Budi W.

(2008 :136).

Sedangkan hasil konferensi kompetensi yang melibatkan para pakar SDM

di Johanessburg pada tahun 1995, mendefinisikan kompetensi sebagai

seperangkat pengetahuan, keterampilan, dan sikap yang saling terkait, yang

memengaruhi sebagian besar jabatan (peranan ataupun tanggung jawab),

berkorelasi dengan kinerja pada jabatan tersebut, dan dapat diukur dengan

standar-standar yang dapat diterima, serta dapat ditingkatkan melalui upaya-upaya

pelatihan dan pengembangan. Definisi inilah yang kemudian menjadi rujukan

untuk definisi kompetensi Sucipto Budi W. (2008 :136).

“Kompetensi artinya auditor harus mempunyai kemampuan, ahli dan

berpengalaman dalam memahami kriteria dan dalam menentukan jumlah bahan bukti yang dibutuhkan untuk dapat mendukung kesimpulan yang

Auditor harus memiliki kualifikasi untuk memahami kriteria yang

digunakan dan harus kompeten untuk mengetahui jenis serta jumlah bukti yang

akan dikumpulkan guna mencapai kesimpulan yang tepat setelah memeriksa bukti

itu Arens dkk., (2008 : 5).

Menurut (Rai, 2008) Kompetensi auditor adalah sebagai berikut :

“Kualifikasi yang dibutuhkan oleh auditor untuk melaksanakan audit dengan benar, dan dalam melakukan audit, seorang auditor harus memiliki mutu personal yang baik, pengetahuan yang memadai, serta keahlian

khusus di bidangnya”.

Sedangkan menurut Wibowo (2007:86) menjelaskan bahwa kompetensi

adalah sebagai berikut:

“Suatu kemampuan untuk melaksanakan atau melakukan suatu pekerjaan

atau tugas yang dilandasi atas keterampilan dan pengetahuan serta

dukungan oleh sikap kerja yang dituntut oleh pekerjaan tersebut.”

Berdasarkan pengertian diatas dapat dikatakan bahwa auditor harus

senantiasa bertindak sebagai seseorang yang ahli dalam bidang akuntansi dan

bidang auditing. Pencapaian keahlian tersebut dimulai dengan pendidikan

formalnya, yang diperluas melalui pelatihan yang memadai dan

pengalaman-pengalaman selanjutnya dalam bidang praktik audit agar dapat melakukan audit

secara objektif dan cermat.

Kompetensi berkaitan dengan keahlian profesional yang dimiliki oleh

auditor sebagai hasil dari pendidikan formal, ujian profesional maupun

2.1.3.2 Sudut Pandang Kompetensi Auditor

Adapun kompetensi menurut De Angelo (1981) dapat dilihat dari berbagai

sudut pandang. Masing-masing sudut pandang akan dibahas mendetail berikut ini:

1. Kompetensi Auditor Individual

Ada banyak faktor yang mempengaruhi kemampuan auditor, untuk

melakukan tugas pengauditan, auditor memerlukan pengetahuan pengauditan

(umum dan khusus) dan pengetahuan mengenai bidang pengauditan, akuntansi

dan industri klien. Selain itu diperlukan juga pengalaman dalam melakukan audit.

Seperti yang dikemukakan oleh Libby dan Frederick (1990) bahwa auditor yang

berpengalaman mempunyai pemahaman yang lebih baik atas laporan keuangan

sehingga keputusan yang diambil bisa lebih baik.

2. Kompetensi Audit Tim

“Standar pekerjaan lapangan yang kedua menyatakan bahwa jika

pekerjaan menggunakan asisten maka harus disupervisi dengan semestinya.

Dalam suatu penugasan, satu tim audit biasanya terdiri dari auditor junior, senior,

manajer dan partner. Tim audit ini dipandang sebagai faktor yang lebih

menentukan kualitas audit Wooten, (2003).

3. Kompetensi dari sudut pandang KAP

“Besaran KAP menurut Dies & Giroux (1992) diukur dari jumlah klien

dan persentase dari audit fee dalam usaha mempertahankan kliennya untuk tidak

berpindah pada KAP yang lain. Berbagai penelitian misal De Angelo (1981),

Davidson dan Neu (1993), Dye (1993), Becker et.al (1998), Lennox (1999)

besar menghasilkan kualitas audit yang lebih tinggi karena ada insentif untuk

menjaga reputasi dipasar.

Berdasarkan uraian diatas maka kompetensi dapat dilihat malalui berbagai

sudut pandang. Namun dalam penelitian ini akan digunakan kompetensi dari

sudut auditor individual, hal ini dikarenakan auditor adalah subjek yang

melakukan audit secara langsung dan berhubungan langsung dalam proses audit

sehingga diperlukan kompetensi yang baik untuk menghasilkan audit yang

berkualitas.

2.1.3.3 Indikator Kompetensi Auditor

Adapun Indikator Kompetensi Auditor menurut (SPAP, PSA No.04, 2001)

adalah sebagai berikut:

a. Pengetahuan

b. Pengalaman

c. Pendidikan

d. Pelatihan

Berdasarkan komponen-komponen diatas dapat dijelaskan sebagai berikut

a. Pengetahuan

“Pengetahuan diukur dari seberapa tinggi pendidikan seseorang auditor

karena dengan demikian auditor akan mempunyai banyak pengetahuan

(pandangan) mengenai bidang yang digelutinya sehingga dapat

mengetahui berbagai masalah secara lebih mendalam, selain itu auditor

akan lebih mudah dalam mengikuti perkembangan yang semakin

b. Pengalaman

Pengalaman adalah pengetahuan atau keahlian yang didapat dari

pengamatan langsung atau partisipasi dalam suatu peristiwa dan aktivitas

yang nyata. Webster’s Ninth New Collegiate Dictionary (1991) dalam

Harhianto (2006:34).

c. Pendidikan

“Auditor eksternal harus selalu memelihara atau mempertahankan kualitas

profesionalnya serta kemampuan teknisnya melalui pendidikan secara

berkesinambungan. Mereka harus berusaha memperoleh informasi tentang

kemajuan dan perkembangan baru dalam standar, prosedur dan

teknik-teknik audit”.

d. Pelatihan

“Auditor yang menerima pelatihan dan umpan balik tentang deteksi

kecurangan menunjukan tingkat skeptik dan pengetahuan tentang

kecurangan yang lebih tinggi dan mampu mendeteksi kecurangan dengan

lebih baik dibanding dengan audit yang tidak menerima perlakuan

2.1.4 Kualitas Audit

2.1.4.1 Pengertian Kualitas Audit

Audit yang berkualitas adalah audit yang dilakukan sesuai standar audit

dan mampu untuk mendeteksi kesalahan-kesalahan dalam pelaporan keuangan

dan melaporkan kesalahan-kesalahan yang ditemukan tersebut sesuai dengan

harapan pengguna laporan keuangan sebagai konsumen.

Ikatan Akuntan Indonesia (IAI) menyatakan bahwa audit yang dilakukan

auditor dikatakan berkualitas, jika memenuhi standar auditing dan standar

pengendalian mutu.

Berdasarkan Standar Profesional Akuntan Publik (SPAP), bahwa audit

yang dilaksanakan auditor dapat dikatakan berkualitas jika memenuhi ketentuan

atau standar auditing. Standar auditing mencakup mutu professional (professional

qualities) auditor independen, pertimbangan (judgement) yang digunakan dalam

pelaksanaan audit dan penyusunan laporan auditor.

Menurut J.P Russel (2000 : 178) menyatakan bahwa :

"Kualitas audit merupakan bagian dari fungsi jaminan kualitas. penting untuk memastikan kualitas karena digunakan untuk membandingkan kondisi aktual dengan persyaratan dan melaporkan hasil tersebut kepada manajemen.

Sedangkan Arens.et.,al (2011:105), definisi kualitas audit mencakup

pengertian sebagai berikut :

Menurut Boyton dkk (2010:7) kualitas audit adalah sebagai berikut :

“Kualitas jasa sangat penting untuk menghasilkan bahwa profesi

bertanggung jawab kepada klien, masyarakat umum dan aturan-aturan. Kualitas audit mengacu pada standar yang berkenaan pada kriteria atau ukuran mutu pelaksanaan serta dikaitkan dengan tujuan yang hendak

dicapai dengan menggunakan prosedur yang berkaitan”.

Dari pengertian tentang kualitas audit di atas maka dapat dikatakan bahwa

kualitas audit merupakan segala kemungkinan (probability) dimana auditor pada

saat mengaudit laporan keuangan klien dapat menemukan pelanggaran yang

terjadi dalam sistem akuntansi klien dan melaporkannya dalam laporan keuangan

auditan, dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada

standar auditing dan kode etik akuntan publik yang relevan.

Sehingga berdasarkan definisi di atas dapat terlihat bahwa auditor dituntut

oleh pihak yang berkepentingan dengan perusahaan untuk memberikan pendapat

tentang kewajaran pelaporan keuangan yang disajikan oleh manajemen

perusahaan dan untuk menjalankan kewajibannya, ada 3 komponen yang harus

dimiliki oleh auditor yaitu kompetensi (keahlian), independensi dan due

professional care. Tetapi dalam menjalankan fungsinya, auditor sering mengalami

konflik kepentingan dengan manajemen perusahaan. Manajemen ingin operasi

perusahaan atau kinerjanya tampak berhasil, salah satunya tergambar melalui laba

yang lebih tinggi dengan maksud untuk menciptakan penghargaan.

2.1.4.2 Indikator Kualitas Audit

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2010:41),

“Standar auditing merupakan pedoman umum untuk membantu auditor dalam memenuhi tanggungjawab profesinya untuk melakukan audit atas laporan keuangan.Standar auditing mencerminkan ukuran mutu pekerjaan

Menurut Pernyataan Standar Auditing No. 01, menyatakan standar

auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia (IAI,

2001:150.1-150.2) terdiri atas 10 standar dan terbagi dalam 3 (tiga) kelompok:

1. Standar Umum

2. Standar Pekerjaan Lapangan

3. Standar Pelaporan

Berdasarkan standar auditing diatas dapat diuraikan penjelasannya sebagai

berikut :

1. Standar Umum

Standar umum bersifat pribadi dan berkaitan dengan persyaratan

auditor dan mutu pekerjaannya. Standar umum terdiri atas :

a. Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki

keahlian dan pelatihan yang cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan perikatan,

indenpedensi dalam sikap mental harus dipertahankan oleh auditor.

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

2. Standar Pekerjaan Lapangan

Standar pekerjaan lapangan berkaitan dengan pelaksanaan

pemeriksaan akuntan dilapangan (audit field work) mulai dari

perencanaan audit dan supervisi, pemahaman dan evaluasi

compliance test, subtantive test, analytical review, sampai selesainya

audit field work. Standar pekerjaan lapangan terdiri atas :

a. Pekerjaan harus dilaksanakan dengan sebaik-baiknya dan jika

digunakan asisten harus disupervisi dengan semestinya.

b. Pemahaman memadai atas pengendalian intern harus diperoleh

untuk merencakan audit dan menentukan sifat, saat dan lingkup

pengujian yang akan dilakukan.

c. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, pengajuan pertanyaan dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan yang

diaudit.

3. Standar Pelaporan

Standar pelaporan merupakan pedoman bagi auditor independen dalam

penyusunan laporan auditnya. Standar pelaporan terdiri atas :

a. Laporan audit harus menyatakan apakah laporan keuangan telah

disusun dengan prinsip akuntansi yang berlaku umum di Indonesia.

b. Laporan auditor harus menunjukan jika ada ketidak konsistenan

penerapan prinsip akuntansi dalam penyusunan laporan keuangan

periode berjalan dibandingkan dengan penerapan prinsip akuntansi

tersebut dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keungan harus dipandang

d. Laporan auditor harus memuat suatu pernyataan pendapat

mengenai laporan keuangan secara keseluruhan atau suatu asersi

bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat

secara keseluruhan tidak dapat diberikan, maka alasannya harus

dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan

keuangan, maka laporan auditor harus memuat petunjuk yang jelas

mengenai sifat pekerjaan audit yang dilaksanakan jika ada dan

tingkat tanggung jawab yang dipikul auditor.

2.2 Kerangka Pemikiran

Dalam melaksanakan proses audit, auditor membutuhkan pengetahuan,

pengalaman, pendidikan dan pelatihan yang baik karena dengan hal itu auditor

menjadi lebih mampu memahami kondisi keuangan dan laporan keuangan

kliennya dan akan menghasilkan kualitas audit yang baik. Untuk menghasilkan

audit yang berkualitas seorang auditor yang bekerja dalam suatu tim di tuntut

untuk memiliki kompetensi yang cukup.

Didalam SPAP Seksi 210 PSA No.04 (2001:210.1) yang tercantum dalam

standar umum pertama berbunyi : “Audit harus dilaksanakan oleh seorang atau

lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor”.

Salah satu fungsi dari akuntan publik adalah menghasilkan informasi yang

akurat dan dapat dipercaya untuk pengambilan keputusan. Namun adanya konflik

kepentingan antara pihak internal dan eksternal perusahaan, menuntut akuntan

publik untuk menghasilkan laporan auditan yang berkualitas yang dapat

tentang bagaimana kualitas audit yang dihasilkan oleh akuntan publik dalam

mengaudit laporan keuangan klien.

Sehingga berdasarkan logika diatas maka Fee audit dan kompetensi auditor

memiliki pengaruh terhadap Kualitas Audit, maka kerangka pemikiran dari

penelitian ini dapat dirumuskan sebagai berikut :

2.2.1 Hubungan Fee Audit Terhadap Kualitas Audit

Menurut Sukrisno Agoes (2012:46) menyatakan bahwa fee audit

berpengaruh terhadap kualitas audit yaitu sebagai berikut :

“Anggota KAP tidak diperkenankan mendapatkan klien dengan cara

menawarkan fee yang dapat berkibat pada kualitas auditnya”.

Menurut SPAP Seksi 240.1 (2011:33) menyatakan bahwa :

“Dalam melakukan negoisasi mengenai jasa professional yang diberikan. Praktisi dapat mengusulkan jumlah imbalan jasa professional yang dipandang sesuai. Fakta terjadinya jumlah imbalan jasa yang diusulkan oleh praktisi yang satu lebih rendah dari praktisi yang lain bukan merupakan pelanggaran terhadap kode etik profesi, namun demikian, ancaman terhadap kepatuhan pada prinsip dasar etika profesi dapat saja terjadi dari besaran imbalan jasa professional yang diusulkan,.Sebagai contoh ancaman kepentingan pribadi terhadap kompetensi serta sikap kecermatan dan kehati-hatian professional dapat terjadi ketika besaran imbalan jasa professional yang diusulkan sedemikian rendahnya, sehingga dapat mengakibatkan tidak dapat dilaksanakannya perikatan dengan baik berdasarkan standar teknis dan dampaknya pada kualitas

audit yang dihasilkan”.

Hoitash et al. (2007) pada saat auditor bernegosiasi dengan manajemen

mengenai besaran fee yang harus dibayarkan oleh pihak manajemen terhadap

hasil kerja laporan auditan, maka kemungkinan besar akan terjadi konsesi

resiprokal yang jelas akan mereduksi kualitas laporan auditan. Tindakan ini jelas

konsesi resiprokal tersebut akan mereduksi kepentingan penjagaan atas kualitas

auditor.

Hasil penelitian Bambang Hartadi (2009) Dari hasil uji statistik

menggunakan regresi linear berganda, terbukti bahwa Fee audit berpengaruh

signifikan terhadap kualitas audit, sementara rotasi dan reputasi audit tidak

berpengaruh signifikan terhadap kualitas audit

Dalam penelitian Rita Yuniarti (2011) Hasil penelitian ini dengan pengujian

hipotesis bahwa ukuran perusahaan BPA tidak signifikan mempengaruhi Audit

berkualitas di kantor akuntan publik di Bandung. Kualitas audit yang dihasilkan

karena jumlah klien Audit yang bekerja dalam satu tahun dan jumlah staf dalam

satu tahun, dan biaya audit yang signifikan mempengaruhi kualitas audit . Biaya

yang lebih tinggi akan meningkatkan kualitas audit , kualitas audit ditingkatkan

karena biaya audit yang diperoleh dalam satu tahun dan biaya operasional yang

diperkirakan diperlukan untuk melaksanakan proses audit . Tapi bersamaan, BPA

ukuran perusahaan dan jumlah biaya audit secara simultan tidak berpengaruh

secara signifikan terhadap kualitas audit di KAP yang ada di Bandung.

Hay dan Davis (2005), menemukan bahwa fee audit merupakan salah satu

faktor yang mempengaruhi kualitas audit selain faktor reputasi akuntan publik,

ukuran dari kantor akuntan publik, professionalisme akuntan publik, keanggotaan

pada organisasi profesi dan pendidikan akuntan publik. Jensen dan payne (2005),

menemukan proses pengadaan jasa audit secara umum dan elemen dari proses

pengadaan jasa audit secara individual berhubungan dengan spesialisasi akuntan

manajer memandang proses pengadaan jasa audit sebagai suatu mekanisme untuk

regulasi kualitas audit dan fee audit.

2.2.2 Hubungan Kompetensi Auditor terhadap Kualitas Audit

Dalam melaksanakan proses audit, auditor membutuhkan pengetahuan,

pengalaman, pendidikan dan pelatihan yang baik karena dengan hal itu auditor

menjadi lebih mampu memahami kondisi keuangan dan laporan keuangan

kliennya dan akan menghasilkan kualitas yang baik.

Menurut Mulyadi (2008:58) terdapat hubungan antara kompetensi dan

kualitas audit antara lain sebagai berikut :

“Kompetensi diperoleh melalui pendidikan dan pengalaman, setiap anggota

harus melakukan upaya untuk mencapai tingkatan kompetensi yang akan

meyakinkan bahwa kualitas jasa yang di berikan memenuhi tingkatan

profesionalisme tinggi seperti di syaratkan oleh prinsip etika”,

Karena tanggung jawab yang besar merupakan hal penting bagi tenaga ahli

(auditor) yang bekerja di suatu Kantor Akuntan Publik untuk memiliki

kompetensi yang tinggi. Dengan adanya kompetensi yang dimilikinya, mereka

dapat melaksanakan audit dengan efisien dan efektif. Para pembaca laporan

keuangan yang merasa yakin akan kompetensi auditor, maka akan mempercayai

pula laporan-laporan yang mereka hasilkan kualitas audit Arens dan Loebbecke

dalam Amir Abadi Jusuf, (1996 : 14).

Penelitian yang dilakukan oleh Sukriah.,dkk (2009) untuk menguji pengaruh

pengalaman kerja, independensi, objektifitas, integritas dan kompetensi terhadap

dan kompetensi berpengaruh positif terhadap kualitas hasil pemeriksaan.

Penelitian oleh Tarigan (2011) untuk mencari bukti empiris apakah ada pengaruh

pengalaman kerja, independensi, objektivitas, integritas dan kompetensi terhadap

kualitas hasil pemeriksaan menunjukkan bahwa secara simultan pengalaman

kerja, independensi, objektivitas, integritas dan kompetensi berpengaruh terhadap

kualitas hasil pemeriksaan. Sedangkan secara parsial pengalaman kerja tidak

berpengaruh secara signifikan terhadap kinerja manajerial.

Oleh karena itu dapat dipahami bahwa seorang auditor yang kompeten atau

yang memiliki pengetahuan, pendidikan, pengalaman dan pelatihan yang

memadai akan lebih memahami dan mengetahui berbagai masalah laporan

keuangan secara lebih mendalam harus secara terus menerus mengikuti

perkembangan yang terjadi dalam bisnis dan profesinya dan harus mempelajari,

mamahami dan menerapkan ketentuan-ketentuan baru dalam standar auditing

yang ditetapkan oleh organisasi profesi untuk meningkatkan kualitas audit. Jadi,

dapat disimpulkan bahwa semakin tinggi kompetensi yang dimiliki auditor maka

Gambar 2.1 Skema Kerangka Penelitian

2.2.3 Hasil Penelitian Terdahulu

Adapun tabel yang menjelaskan mengenai perbedaan dan perbandingan

penelitian ini dengan penelitian terdahulu yaitu seperti berikut ini :

Tabel 2.1

Penelitian ini menguji pengaruh dari fee audit terhadap kualitas audit, rotasi audit terhadap kualitas audit, serta Reputasi audit terhadap kualitas audit. Dari hasil

1. Resiko penugasan 2. Kompleksitas jasa

yang diberikan 3. Struktur biaya kantor

KUALITAS AUDIT DI BURSA EFEK

INDONESIA

dependen uji statistik menggunakan regresi linear berganda, terbukti bahwa Fee audit berpengaruh signifikan terhadap kualitas audit, sementara rotasi dan reputasi audit tidak

Berdasarkan hasil analisis dapat disimpulkan bahawa fee audit berpengaruh positif signifika terhada motivasi auditor. Demikian pula hipotesis yang menyatakan bahw kompetensi auditor erpengaruh positif signifikan terhada motivasi auditor. Namun penelitian ini gagal menerima hipotesis yang diajukan peneliti bahwa perubahan kewenangan berpengaruh pengujian hipotesis dan mengacu pada perumusan masalah serta tujuan dari penelitian ini, maka dapat ditarik kesimpulan bahwa secara parsial variabel variabel independen yaitu kompetensi (terdiri dari

pengetahuan dan

pengalaman) dan

dan lama hubungan dengan klien. Artinya semakin meningkat pengetahuan, pengalaman dan lama hubungan auditor dengan klien maka akan meningkatkan kualitas audit yang diberikan. Namun untuk variabel tekanan dari klien diperoleh hasil negatif, artinya semakin tinggi tekanan dari klien maka akan menurunkan kualitas audit yang diberikan. secara signifikan terhadap kualitas audit oleh auditor KAP sehingga dapat disimpulkan bahwa semakin independen seorang auditor dalam melaksanakan tugasnya akan semakin baik pula kualitas auditnya.

Kompetensi berpengaruh secara signifikan terhadap kualitas audit oleh auditor KAP sehingga dapat disimpulkan bahwa semakin baik kompetensi seorang auditor dalam melaksanakan tugasnya akan semakin baik pula kualitas auditnya.

Independensi dan

kompetensi auditor secara simultan berpengaruh signifikan terhadap kualitas audit yang dilakukan oleh auditor KAP.

Liliek kualitas audit dapat dicapai jika auditor memiliki kompetensi yang baik dimana kompetensi tersebut terdiri dari dua dimensi yaitu pengalaman dan pengetahuan. dapat dihasilkan dari auditor yang memiliki kompetensi yang baik pula. Kompetensi sendiri terdiri dari dua dimensi yaitu pengetahuan dan pengalaman. Pengetahuan yang terus dibaharui dan ditambah, dapat membantu

auditor untuk

melaksanakan tugasnya dalam memeriksa laporan keuangan perusahaan serta

Penelitian ini telah membuktikan bahwa

independensi dan

akuntabilitas berpengaruh positifdan signifikan terhadap kualitas audit. Hal ini menunjukkan bahwa semakin auditor

mampu menjaga auditor menyadari akan tanggungjawab

tindakan manipulasi

Penelitian ini berhasil membuktikan bahwa kompetensi berpengaruh signifikan terhadap kualitas audit. Hal ini berarti bahwa kualitas audit dapat dicapai jika

auditor memiliki

kompetensi yang baik dimana kompetensi tersebut terdiri dari dua dimensi yaitu pengalaman dan pengetahuan.

2.3 Hipotesis

Menurut Suad Husnan (2001:133), dalam proses pengambilan kesimpulan

mengenai populasi yang telah didapat, biasanya didahului oleh pengandaian atau

asumsi mengenai populasi yang bersangkutan. Pengandaian ini, mungkin benar

ataupun tidak benar yang kemudian disebut dengan hipotesis.

Berdasarkan identifikasi dan kerangka pemikiran yang telah diuraikan

sebelumnya, maka terdapat hipotesis penelitian yang dirumuskan sebagai berikut :

(H1) : Fee audit berpengaruh terhadap kualitas audit.

(H2) : Kompetensi auditor berpengaruh terhdap kualitas audit.

131 5.1 Kesimpulan

Dari pemaparan-pemaparan sebelumnya yang telah dijelaskan, maka dapat

diambil kesimpulan sebagai berikut:

1. Fee audit berpengaruh signifikan terhadap kualitas audit pada Kantor Akuntan Publik di Kota Bandung, terdapat indikator-indikator fee audit itu sendiri yang

telah dilaksanakan oleh para pengguna kepentingan audit, namun tidak semua

terlaksana ada beberapa indikator yang belum diimplementasikan seluruhnya,

pemahaman mengenai fee audit masih harus ditingkatkan, atau harus ada

penegasan terhadap pemberlakuan tarif fee audit.

2. Kompetensi auditor berpengaruh terhadap kualitas audit, dari hasil penelitian kompetensi auditor memiliki pengaruh yang lebih besar terhadap kualitas audit

dibandingkan dengan fee audit namun masih ada indikator yang harus

ditingkatkan, yaitu mengenai pengetahuan dan pengalaman, agar kompetensi

auditor di kantor akuntan publik dapat lebih dioptimalkan.

3. Kualitas audit ini dapat dipengaruhi oleh fee audit dan kompetensi auditor yang cukup besar. Kualitas audit ini secara umum sudah berjalan baik, namun masih

ada indikator yang belum memaksimalkan kinerjanya. Hasil ini menunjukan

bahwa masih ada standar pekerjaan lapangan yang harus ditingkatkan lebih baik

Dari berbagai kesimpulan yang telah dirangkum di atas, sebagai masukan bagi seluruh

Kantor Akuntan Publik yang ada di Bandung, maka dapat disarankan dengan cara sebagai

berikut:

1. Dari sisi KAP itu sendiri, agar lebih memberikan pemahaman kepada pengguna jasa

audit mengenai tarif, yang harus di patok pada saat akan melakukan perikatan audit,

agar standar fee yang diterapkan dapat dipakai, Bagi pembuat peraturan fee audit, di

samping itu, IAPI sebagai badan yang mengatur aturan terlabih dalam hal fee audit,

agar lebih memperhatikan aturan terhadap implementasi penetapan fee audit, agar

para pelaku jasa audit dan pengguna jasa audit, lebih bisa mengikuti aturan main

dalam memberikan fee audit yang lebih sesuai dengan aturan yang berlaku.

2. Dari segi kompetensi auditor, agar lebih meningkatkan pengetahuan pengalaman

dengan sering mmengadakan forum-forum pertemuan antara KAP big four menengah

dan perorangan agar terjalin hubungan untuk saling berbagi pengalaman diantara

tingkatan KAP sehingga dapat meningkatkan pengetahuan dan pengalaman auditor .

3. Dari segi kualitas audit, auditor harus lebih meningkatkan standar pelaporan, agar

tidak terjadi kesalahan dalam hal pecatatan laporan audit yang sesuai dengan standar

pelaporan audit. Dengan hasil yang dipaparkan pada karya ilmiah ini,

mudah-mudahan dapat digunakan sebagai bahan acuan untuk menyelesaikan masalah sejenis

Jurusan Akuntansi Universitas Komputer Indonesia

This research was conducted in the public accounting firm in Bandung , the focus was on implementation issues regarding the audit fee determination rules used at the time of the audit engagement is not optimal , and the competence of auditors who have not been evenly distributed , as well as the quality of the audit is still not fulfilled .

The method used in this research is descriptive and analysis and verification method . The unit of analysis in this study is that there are whole KAP in Bandung with the number of respondents 22 respondents. The statistical test used is multiple regression analysis, the coefficient of determination, hypothesis testing with the help of SPSS 18.0 statistical application program for windows .

These results indicate that the fee audit, the competence of auditors and audit quality in the public accounting firm in the city of Bandung is included in both criteria. From all indicators that describe the fee audits, audit quality and auditor competence. Both variable audit fees and auditor competence together significant effect on audit quality variables.

Simultaneously both have an influence on the quality of the audit, but the competence of auditors have a greater influence than the portion of the fee audit.

dan tidak memihak terhadap informasi

yang disajikan oleh manajemen

perusahaan dalam laporan keuangan.

Profesi akuntan publik

bertanggungjawab untuk menaikkan tingkat keandalan laporan keuangan

perusahaan, sehingga masyarakat

memperoleh informasi laporan

keuangan yang andal sebagai dasar

pengambilan keputusan Mulyadi

(2008:3).

Semakin besar jasa audit yang diberikan maka semakin besar fee yang diberikan oleh klien, dan indikasi hilangnya independensi auditor juga semakin tinggi. Hal ini tercermin dari kasus Enron, salah satu kasus yang cukup menyita perhatian publik. Arthur Andersen, kantor akuntan publik yang mengaudit laporan keuangan Enron, telah kehilangan indenpendensinya

sebagai auditor diduga karena

Andersen bertindak sebagai auditor eksternal sekaligus sebagai auditor internal. Selain itu besarnya jumlah consulting fees yang diterima Arthur Andersen melebihi fee sebagai auditor eksternal diduga sebagai penyebab lain Rimawati (2011:23).

Kompetensi dapat diperoleh

melalui pendidikan dan pengalaman,

ahli di bidang akuntansi dan auditing Ardini L. (2010 : 330).

Kompetensi dan independensi

yang dimiliki auditor dalam

penerapannya akan terkait dengan etika. Sesuai dengan PSA No. 02 (SPAP seksi 110, 2001), auditor memiliki tanggung jawab terhadap profesinya, tanggung jawab untuk mematuhi standar yang diterima oleh para praktisi rekan seprofesinya. Ikatan

Akuntan Indonesia (IAI) telah

menetapkan aturan yang mendukung standar tersebut dan membuat basis penegakan kepatuhan tersebut sebagai bagian dari Kode Etik Ikatan Akuntan. Berdasarkan “Pedoman Etika” IFAC,

maka syarat-syarat etika suatu

organisasi akuntan sebaiknya

didasarkan pada prinsip-prinsip dasar

yang mengatur tindakan/perilaku

seorang akuntan dalam melaksanakan tugas profesionalnya. Prinsip tersebut adalah (1) integritas, (2) obyektifitas, (3) independen, (4) kepercayaan, (5) standar-standar teknis, (6) kemampuan profesional, dan (7) perilaku etika.

Groux dalam Alim et al. (2007:36) menjelaskan bahwa probabilitas untuk menemukan pelanggaran tergantung pada kemampuan teknis auditor dan probabilitas melaporkan pelanggaran tergantung pada independensi auditor.

Dari penelitian ini, penulis membahas fenomena mengenai Audit dana kampanye Pemilu 2014 berbeda dengan pemilu lima tahun sebelumnya. Jika pada Pemilu tahun 2009, para akuntan publik (AP) hanya melakukan jasa agreed upon prosedur, tapi pada Pemilu tahun depan ada tambahan audit. Meski pekerjaannya bertambah, ternyata fee auditnya cenderung

disamakan dengan Pemilu

sebelumnya.

Menurut Anggota Tim Adhoc

Perumusan Metode Audit Dana

Kampanye IAPI, Yanuar Mulyana, tugas AP atas audit dana kampanye Pemilu 2014 akan menghasilkan 2 laporan yakni laporan kepatuhan terhadap perundang- undangan seperti ketaatan atas batasan sumbangan, sumber sumbangan dan penggunaaan. Laporan kedua terkait dengan laporan agreed upon prosedur (AUP) akan laporan keuangan dana kampanye.

Namun, meski pekerjaannya

Dunia akuntan publik masih harus berbenah dalam hal kompetensi dan kualitas. Menurut Heliantono, anggota DPN IAI (Dewan Pengurus Nasional Ikatan Akuntan Indonesia) Motto IAPI "Jujur, Adil dan Makmur" hingga kini belum dirasakan semua KAP yang berjumlah 396. Menurut kandidat Pengurus IAPI 2013-2017, hanya 20 KAP papan atas yang telah menikmati motto tsb, dengan proyeksi kompetensi yang baik, dan sisanya masih harus berjuang. Kondisi tsb, kata Heliantono, anggota DPN IAI (Dewan Pengurus Nasional Ikatan Akuntan Indonesia) merasa tergerak untuk memfasilitasi mencapai asa tsb melalui IAPI, sebagai rumah satu satunya akuntan publik

(AP) dengan cara meningkatkan

kompetensi dan kualitas KAP, baik dari sisi manajerial dan SDM. "KAP perorangan dan KAP menengah perlu dibenahi. Kalau KAP besar sudah jalan sendiri, karena standarnya sudah bagus, kompetensinya sudah bagus. Jadi Motto IAPI, Jujur, Adil dan Makmur itu baru dirasakan 20 KAP besar," kata Heliantono ketika ditemui "Akuntan

Online" di kantornya, Rabu

(8/05/2013). Bliau mengasumsikan

pengetahuan teknis terkait langsung

dengan kompetensi, yang pada

ujungnya bermuara pada kualitas audit. Wakil Ketua BPK Hasan Bisri

menyatakan masih menemukan

akuntan publik (AP) yang menyimpang dalam memeriksa laporan keuangan BUMN. Hasil audit AP yang hasilnya WTP, namun setelah diperiksa kembali BPK ternyata ada rekayasa. "Opini mereka (AP) selalu WTP, namun setelah kami cek terdapat rekayasa akuntansi yang dilakukan manajemen BUMN,”

Adapun identifikasi masalah dalam penelitian ini adalah :

1. Belum adanya kesungguhan dalam

mengimplementasikan aturan

penggunaan fee audit sehingga

penetapan tarif/fee audit belum jelas bagi para auditor.

2. Kompleksitas jasa yang diberikan tidak sesuai dengan fee audit yang diberikan kepada para auditor.

3. Belum tercapainya kompetensi auditor secara merata bagi semua auditor. 4. Masih ada auditor yang menyimpang

dalam melakukan pengaudit.

Maksud dan tujuan di

lakukangainya penelitian ini untuk mendapatkan bukti empiris mengenai

mutakhir yang dihadapi oleh manajer

dalam konteks pekerjaan, yang

menuntut solusi tepat waktu, dan melihat keterkaitan antar variabel bebas dan terikat dan didukung dengan faktor-faktor pendukung seperti teori,

maka peneliti bisa memberikan

informasi kepada pihak yang

membutuhkan sebagai referensi untuk evaluasi, peninjauan masalah serta pemecahan masalah. Dengan kata lain dapat dikatakan bahwa kegunaan hasil penelitian ini merupakan follow-up penggunaan informasi atau jawaban

yang tertera dalam kesimpulan

penelitian.

II. KAJIAN PUSTAKA, KERANGKA

PEMIKIRAN DAN HIPOTESIS

akan diambil Siti Kurnia Rahayu dan Ely suhayati (2009 : 2).

Kualitas audit berarti bagaimana memberitahukan temuan audit dan melaporkan salah saji material dalam laporan keuangan. Aspek deteksi adalah refleksi dari kompetensi auditor, sedangkan repoiting adalah refleksi etika atau integritas auditor, khususnya kemerdekaan Arens.et.,al (2011:105)

Menurut Suad Husnan (2001:133), dalam proses pengambilan kesimpulan mengenai populasi yang telah didapat, biasanya didahului oleh pengandaian atau asumsi mengenai populasi yang

bersangkutan. Pengandaian ini,

mungkin benar ataupun tidak benar

yang kemudian disebut dengan

hipotesis.

Berdasarkan identifikasi dan

kerangka pemikiran yang telah

diuraikan sebelumnya, maka terdapat hipotesis penelitian yang dirumuskan sebagai berikut :

(H1): Fee audit berpengaruh terhadap kualitas audit.

(H2): Kompetensi auditor berpengaruh terhdap kualitas audit.

pengertian objek penelitian adalah Sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang sesuatu hal (variabel tertentu)”.

Dari penjelasan di atas dapat dipahami bahwa objek penelitian digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu yang objektif, valid dan realible. Objek penelitian dalam penelitian ini adalah fee audit, kompetensi auditor dan kualitas audit.

Metode deskriptif menurut Sugiyono (2010:19) adalah sebagai berikut: “Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih

luas”.Sedangkan menurut Mashuri (2009:45) metode verifikatif adalah sebagai berikut:

sekarang faktual dan penyebaran angket dilakukan dalam waktu yang bersamaan terhadap jumlah unit.

Variabel yang terkandung dalam penelitian ini terdiri dari :

1. Variabel Independent (variabel bebas)

Adalah variabel yang

mempengaruhi variabel terikat dan menjadi penyebab atas sesuatu hal atau timbulnya masalah lain. Sesuai dengan pengertian tersebut, maka dalam penelitian ini yang merupakan veriabel bebas adalah Fee Audit dan Kompetensi Audit.

2. Variabel Dependent (variabel terikat)

Adalah variabel yang dipengaruhi oleh variabel bebas. Sesuai dengan pengertian tersebut maka yang menjadi variabel terikat adalah Kualitas Audit.

Teknik sampel yang akan

digunakan pada penelitian ini adalah sampling purposive yaitu teknik

penentuan sampel dengan

pertimbangan tertentu (Sugiyono, 2002: 60), yang menjadi pertimbangan

dalam penelitian ini adanya

ketersediaan data di perusahaan,

1. Setiap KAP menerima kuesioner tergantung kebijakan dari setiap kantor, ada yang 1. 2 dan 3 kuesioner untuk di tanggapi, 2. Pengisi kuesioner adalah para

auditor eksternal yang ada di masing-masing KAP

Metode yang digunakan penulis

untuk memperoleh data yang

dibutuhkan dalam penelitian ini adalah sebagai berikut, Survei, Wawancara, Kuesioner dan Dokumentasi.

Pada penelitian ini dilakukan uji analisis regresi berganda Menurut Umi Narimawati (2008:5) mendefinisikan analisis regresi linier berganda adalah sebagai berikut:

“Analisis regresi linier berganda adalah suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana pengaruh penyajian dan aksesibilitas laporan

keuangan terhadap akuntabilitas

bersama-sama apakah variabel bebas berpengaruh secara signifikan atau tidak terhadap variabel terikat (Imam Ghozali,2007).

Penyebaran kuesioner ini

terkadang tidak sesuai dengan apa yang diharapkan, dalam hal ini dimaksudkan pengembalian kuesioner oleh responden ada kalanya tidak sama dengan jumlah kuesioner yang disebarkan, sama halnya dengan penelitian yang penulis lakukan,

pengembalian kuesioner yang

diperoleh penulis tidak sesuai dengan apa yang diharapkan, dari total kuesioner sebanyak 60 kuesioner yang disebar hanya 22 kuesiner yang responden tanggapi, kondisi ini diperbolehkan berdasarkan teori Uma Sekaran (2003:237). return rates of mail questionnaires are typically low. A 30% response rate is considered acceptable”.

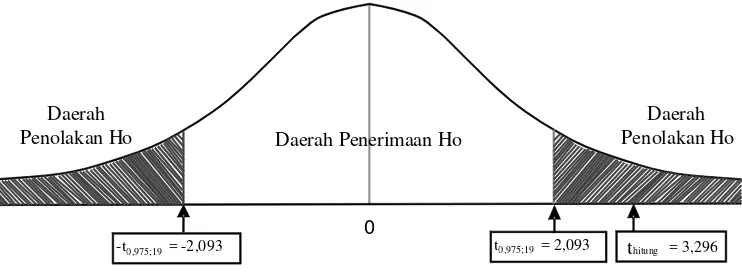

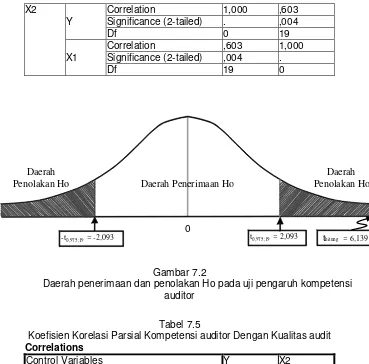

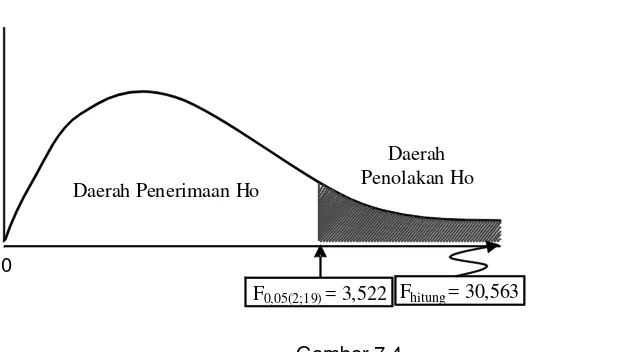

Pengujian Secara Simultan

Pengujian secara simultan

dilakukan untuk mengetahui secara bersama-sama apakah variabel bebas berpengaruh secara signifikan atau tidak terhadap variabel terikat Imam Ghozali (2007).

Hipotesis

H1;ρ ≠ 0,

Secara simultan fee audit dan

kompetensi auditor memiliki pengaruh terhadap kualitas audit. apakah secara parsial variabel bebas mempunyai pengaruh yang positif maupun negatif dan signifikan atau tidak terhadap variabel terikat.

Hipotesis

Untuk membuktikan apakah Fee

audit dan kompetensi auditor

berpengaruh terhadap kualitas audit.

Ha:ρ 0 :Kompetensi auditor

berpengaruh terhadap kualitas audit

Kriteria Pengujian

a) Ho diterima dan Ha ditolak apabila t hitung < t tabel, artinya variabel bebas tidak berpengaruh secara signifikan terhadap variabel terikat.

b) Ho diterima dan Ha ditolak apabila t hitung > t tabel. Artinya variabel bebas

berpengaruh secara signifikan

terhadap variabel terikat.

IV. HASIL PENELITIAN DAN

PEMBAHASAN

Pada bagian ini akan disajikan hasil penelitian dan pembahasan yang diperoleh dari penyebaran angket/ kuesioner kepada responden sebagai sumber data utama dalam penelitian ini, selain upaya perolehan data melalui

observasi, wawancara dan studi

pustaka untuk melengkapi data utama. Kuesioner terdiri dari 16 butir pernyataan dengan perincian 7 butir pernyataan mengenai fee audit, 4 butir

pernyataan mengenai kompetensi

auditor dan 5 butir pernyataan tentang

Data responden yang berhasil

dikumpulkan oleh penulis dari

penelitian ini adalah sebanyak 22 responden dari 12 KAP yang masing-masing ada yang bersedia menerima 3 (tiga), 2 (dua) kuesioner dan ada yang hanya menerima 1(satu) kuesioner. Data responden yang berhasil diterima oleh penulis dari penelitian ini adalah sebanyak 22 responden

Fee audit pada Kantor Akuntan Publik di Kota Bandung akan terungkap melalui jawaban responden terhadap pernyataan-pernyataan yang diajukan pada kuesioner. Fee audit diukur menggunakan 4 (empat) indikator dan dioperasionalisasikan menjadi 7 butir

pernyataan. Untuk mengetahui

gambaran empirik secara menyeluruh tentang fee audit pada Kantor Akuntan

Publik di Kota Bandung maka

dilakukan perhitungan persentase skor

jawaban responden pada setiap

indikator.