Lampiran 18: Daftar Riwayat Hidup

177

DAFTAR RIWAYAT HIDUP

Nama Lengkap : Yanto

Nama Panggilan : Acu

Tempat/Tanggal Lahir : Mapur , 16 Desember 1994 Jenis Kelamin : Laki-laki

Agama : Islam

Status : Belum Menikah

Kewarganegaraan : Indonesia

Alamat Lengkap : Jl. Raya Belinyu, Mapur

No. Telepon : 081221571022

Email : [email protected]

2010 : Kursus Komputer

2014 : Pelatihan Brevet Pajak A & B

2012 - sekarang : Universitas Komputer Indonesia, Fakultas Ekonomi, Program Studi Akuntansi Program Srata-1

2009 - 2012 : SMKN 1 Sungailiat 2006 - 2009 : SMPN 3 Sungailiat 2000 - 2006 : SDN 10 Mapur DATA PRIBADI

PENDIDIKAN FORMAL

PENGARUH EARNING PER SHARE (EPS)

DAN LIKUIDITAS TERHADAP RETURN SAHAM

(Studi Kasus Pada Perusahaan Sub Sektor Pertambangan Batubara yang Terdaftar di Bursa Efek Indonesia Tahun 2010 – 2014)

THE INFLUENCE EARNING PER SHARE (EPS) AND LIQUIDITY ON STOCK RETURN

(Case Study in Sub Sector Coal Mining Companies were Listed on Indonesia Stock Exchange of Period 2010-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh : Nama : Yanto NIM : 21112261

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Puji dan syukur kita panjatkan kehadirat Allah SWT karena berkat, rahmat, karunia serta bimbingan-Nya dan tidak lupa shalawat serta salam senantiasa tercurah untuk junjungan kita Nabi Muhammad SAW beserta keluarga dan para sahabatnya sehingga peneliti dapat menyelesaikan penelitian yang berjudul “Pengaruh Earning Per Share dan Likuiditas terhadap Return Saham (Studi Kasus pada Perusahaan Sub Sektor Pertambangan yang

Terdaftar di Bursa Efek Indonesia Periode 2010-2014)”. Laporan penelitian ini disajikan untuk memenuhi salah satu syarat dalam menempuh jenjang Strata Satu (S1) Program Studi Akuntansi pada Fakultas Ekonomi dan Bisnis di Universitas Komputer Indonesia.

Dalam penulisan laporan penelitian ini, peneliti berusaha seoptimal mungkin untuk memberikan uraian-uraian yang jelas dengan pengetahuan dan kemampuan yang ada pada diri peneliti agar dapat dimengerti oleh pembaca. Peneliti menyadari betul bahwa penulisan laporan penelitian ini masih banyak terdapat kekurangan dan kesalahan yang jauh dari sempurna. Untuk itu peneliti akan selalu menerima dengan tangan terbuka untuk segala masukan yang ditujukan untuk penyempurnaan laporan penelitian ini.

iv

segala kerendahan hati dan rasa hormat peneliti mengucapkan terima kasih kepada pihak-pihak yang secara langsung maupun tidak langsung yang telah memberikan bantuannya kepada peneliti, yaitu sebagai berikut:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan BisnisUniversitas Komputer Indonesia. 4. Dr. Surtikanti, SE., M.Si., Ak., CA selaku Dosen Wali kelas Akuntansi 1

angkatan 2012.

5. Sri Dewi Anggadini, SE., M.Si., Ak., CA dan Lilis Puspitawati, SE., M. Si., Ak., CA selaku penguji 1 dan 2. Penulis mengucapkan terima kasih atas saran dan masukan yang diberikan kepada penulis dalam proses penyusunan skripsi ini.

6. Seluruh Dosen Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

7. Seluruh pimpinan dan staff Universitas Komputer Indonesia.

v

9. Sahabat tercinta yang ada di Bangka Belitung yaitu Suyono, Devri Prasetya, Husni dan Siska Sri yang selalu memberikan motivasi dan doa untuk kelancaran penulis dalam menyelesaikan skripsi ini.

10.Sahabat selama penulis berada di Bandung yaitu Risna Lestari, Nur Zayastuti, Faze Septa Hermanto dan Ari Akbar Irawan, terima kasih atas segala hal yang telah kalian berikan kepada penulis, baik itu doa, saran ataupun nasihat. Maafkan jika penulis memiliki banyak kekurangan dan belum bisa menjadi sahabat yang baik untuk kalian semua, semoga kita semua selalu diberikan kelancaran dan kemudahan atas segala hal dalam hidup kita.

11.Teman-teman seperjuangan ; Aly Jaya, Frandes Rajagukguk, Nande Bramantyo, Prima Arief Hidayat, Raden Rinaldi Somantri, Agung Prayoga dan Rivan Dachlan Tanzah terima kasih atas doa dan semangat yang kalian berikan untuk penulis.

12.Teman-teman Akuntansi 1 angkatan 2012 yang telah berjuang bersama selama 4 tahun yang luar biasa ini serta teman satu bimbingan yang selalu memberikan informasi kepada penulis dalam penyusunan skripsi ini . 13.Seluruh rekan-rekan angkatan 2012 prodi Akuntansi yang selalu semangat

dalam menempuh gelar S1 ini.

vi

Semoga laporan penelitian ini bermanfaat bagi semua pihak dan semoga seluruh amal baik yang telah diberikan kepada peneliti mendapatkan Ridho dari Allah SWT, Amin.

Bandung, Agustus 2016

89 DAFTAR PUSTAKA

Alwi,Iskandar. Z. 2003. Pasar Modal,Teori dan Aplikasi. Cetakan Pertama. Jakarta : Yayasan Pancur Siwah.

Baridwan, Zaki. 2008. Intermediate Accounting. Yogyakarta : Graha Ilmu.

Belkaoui, Ahmed R. (2009). Analisis Laporan Keuangan. Jakarta: Salemba Empat.

Brigham & Houston. 2010. Dasar – dasar Manajemen Keuangan. Jakarta : Erlangga.

Gujarati, Damodar. 2003. Ekonometrika Dasar : Edisi Keenam. Jakarta : Erlangga.

Hartono, Jogiyanto. 2009. Teori Portofolio dan Analisis Investasi. Yogyakarta : BPFE.

Hartono, Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi. Yogyakarta : BPFE.

Husein Umar. 2011. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis (Edisi 2). Jakarta: PT. RajaGrafindo Persada.

Irham Fahmi. (2011). Pengantar Pasar Modal. Bandung: Alfabeta. Irham Fahmi. (2012). Pengantar Pasar Modal. Bandung: Alfabeta.

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Jakarta : Rajawali Pers. Kasmir. 2012 . Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada. Kasmir. 2013. Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada. Lukman Syamsudin. 2011. Manajemen keuangan perusahaan: konsepaplikasi

dalam perencanaan, pengawasan dan pengambilan keputusan. Jakarta : Raja Grafindo Persada.

D A F T A R P U S T A K A| 90

Mulyadi. 2009. Akuntansi Manajemen: Konsep, manfaat dan rekayasa. (Edisi keempat). Yogyakarta: Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN.

Munawir, 2003. Analisa Laporan Keuangan edisi ke empat. Penerbit Liberty. Yogyakarta.

Munawir, 2009, Analisa Laporan Keuangan, Edisi keenam, Liberty Yogyakarta, Jogjakarta.

Munawir. 2010. Akuntansi Keuangan dan Manajemen. Edisi Revisi. Yogyakarta : BPFE.

Nazir. 2009. Metode Penelitian. Jakarta: Ghalia Indonesia.

Nor Hadi. 2011. Pasar Modal: Acuan Teoritis dan Praktis Investasi di Instrumen Keuangan Pasar Modal. Edisi Pertama. Yogyakarta: Graha Ilmu.

Ridwan & Sunarto. 2007. Dasar –dasar Statistika : CV Alfabeta.

Santoso,Sinngih. 2002. Mengolah Data Statistik Secara Professional, Elex Media Komputindo, Jakarta.

Sugiyono, 2008. Metode Penelitian Kunatitatif Kualitatif dan R&D. Bandung : Alfabeta.

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D edisi 8. Bandung : Alfabeta.

Sugiyono, 2011. Metode Penelitian Bisnis. Cetakan Ketujuh. Bandung : Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D (12th ed). Bandung: Alfabeta.

D A F T A R P U S T A K A| 91

Sugiyono. 2013. Metode Penelitian Kuantitatif, Kualitatif Dan R&D. Bandung: Alfabeta.

Sumadi.2013. Metode Penelitian Pendidikan, “Pendekatan Kuantitatif, Kualitatif”.

Jakarta: Raja Grafindo.

Supriyono. 2009. Sistem Pengendalian Manajemen. Edisi 1. Buku satu. Yogyakarta : BPFE.

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Ekonisia, Kampus Fakultas Ekonomi UII, Jakarta.

Tandelilin, Eduardus. 2010. Teori Portofolio dan Investasi. Yogyakarta : Kanisius.

Tandelilin, Eduardus. 2011. Portofolio dan Investasi Teori dan Aplikasi. Yogyakarta : Kanisius.

Uma Sekaran.2006. Metode Penelitian Bisnis. Jakarta: Salemba Empat.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

JURNAL

Anis Sutriani. 2014. Pengaruh Profitabilitas, Leverage dan Likuiditas terhadap Return Saham dengan nilai tukar sebagai variabel moderasi pada Saham LQ-45.Journal of Bussiness and Banking ISSN 2088-7841, Volume 4, No.1. Gd Gilang Gunadi & I Ketut Wijaya. 2015. Pengaruh EPS, ROI dan EVA

terhadap Return Saham Perusahaan Food And Beverage di BEI. E-Jurnal Manajemen Unud ISSN 2302-8912, Volume 4, Nomor 7.

I.G.K.A Ulupui. 2006. Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas, Dan Profitabilitas Terhadap Return Saham.

Okky, Sinarwati & Atmadja. 2015. Analisis Pengaruh Profitabilitas, Likuiditas dan Leverage terhadap Return Saham pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2009-2013. E-Journal S1 Ak Universitas Pendidikan Ganesha. Volume 3 No.1

D A F T A R P U S T A K A| 92

Yeye Susilowati & Tri Turyanto. 2011. Reaksi Signal Rasio Profitabilitas dan Rasio Solvabilitas terhadap Return Saham Perusahaan. Dinamika Keuangan dan Perbankan. Volume 3 Nomor 1. ISSN:1979-4878. Halaman 17 s.d 37.

ARTIKEL DAN WEBSITE

Piter Handoko. 2015. Saham Tambang Masih Tetap Gamang. Diakses melalui www.pemeriksaanpajak.com.

www.idx.co.id

vii DAFTAR ISI

LEMBAR PENGESAHAN PERNYATAAN KEASLIAN LEMBAR PUBLIKASI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 LatarBelakang Penelitian ... 1

1.2 Identifikasi Masalah ... 7

1.3 Rumusan Masalah ... 8

1.4 Maksud dan Tujuan Penelitian ... 8

1.4.1 Maksud Penelitian ... 8

1.4.2 Tujuan Penelitian... 8

1.5 Kegunaan Penelitian... 9

1.5.1 KegunaanPraktis ... 9

1.5.2 KegunaanAkademis ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 10

2.1.1 Earning Per Share (EPS) ... 10

2.1.1.1Pengertian EPS ... 10

viii

2.1.1.3Faktor-Faktor yang Mempengaruhi EPS... 12

2.1.1.4Pengukuran EPS ... 13

2.1.2 Likuiditas ... 14

2.1.2.1Pengertian Likuiditas ... 14

2.1.2.2Ukuran Rasio Likuiditas ... 15

2.1.3 Return Saham ... 19

2.1.3.1Pengertian Return Saham ... 19

2.1.3.2Jenis Return Saham ... 20

2.1.3.3Sumber-Sumber Return Saham ... 20

2.1.3.4Perhitungan Return Saham ... 21

2.2 Kerangka Pemikiran ... 21

2.2.1 Pengaruh EPS terhadap Return Saham ... 21

2.2.2 Pengaruh Likuiditas Terhadap Return Saham ... 22

2.3 Hipotesis ... 24

BAB III METODE PENELITIAN 3.1 Metode Penelitian yang Digunakan ... 25

3.2 Operasionalisasi Variabel... 27

3.3 Sumber Data dan Teknik Pengumpulan Data ... 29

3.3.1 Sumber Data ... 29

3.3.2 Teknik Pengumpulan Data ... 29

3.4 Populasi , Sampel dan Tempat serta Waktu Penelitian ... 30

3.4.1 Populasi ... 30

3.4.2 Penarikan Sampel ... 31

3.4.3 Tempat dan Waktu Penelitian ... 34

3.5. Metode Pengujian Data... 35

3.6. Metode Analisis Data ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 49

ix

4.1.1.1Deskriptif EPS ... 49

4.1.1.2Deskriptif Likuiditas ... 55

4.1.1.3Deskriptif Return Saham ... 61

4.1.2 Analisis Regresi EPS dan Likuiditas terhadap Return Saham ... 67

4.1.2.1Uji Asumsi Klasik ... 67

4.1.2.2Persamaan Regresi Linier Berganda ... 72

4.1.2.3Analisis Koefisien Korelasi ... 74

4.1.2.4Analisis Koefisien Determinasi ... 76

4.1.2.5Pengujian Hipotesis ... 78

4.1.2.5.1 Pengujian Hipotesis EPS terhadap Return Saham ... 78

4.1.2.5.2 Pengujian Hipotesis Likuiditas terhadap Return Saham ... 80

4.2 Pembahasan ... 81

4.2.1 Pengaruh EPS terhadap Return Saham ... 81

4.2.2 Pengaruh Likuiditas terhadap Return Saham ... 82

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 86

5.2 Saran ... 87

5.2.1 Saran Operasional ... 87

5.2.2 Saran Akademik ... 88

DAFTAR PUSTAKA ... 89

10 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Earning Per Share (EPS)

2.1.1.1 Pengertian Earning Per Share (EPS)

Beberapa pengertian mengenai Earning Per Share(EPS) yang dikemukakan oleh beberapa ahli adalah sebagai berikut :

Menurut Irham Fahmi (2012 : 96) mendefinisikan earning per share sebagai berikut :

“Earning Per Share (EPS) atau laba per lembar saham adalah bentuk

pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki”.

Adapun pengertian Earning Per Share(EPS) yang lain menurut Gregorious Sihombing (2008 : 91) yaitu:

“Earning Per Share (EPS) adalah laba bersih yang diterima oleh setiap

lembar saham”.

Sedangkan menurut Eduardus Tandelilin (2010 : 373) menyatakan:

B A B I I K A J I A N P U S T A K A , K E R A N G K A P E M I K I R A N

D A N H I P O T E S I S | 11

Dari beberapa pengertian di atas dapat disimpulkan bahwa earning per share adalah jumlah pendapatan atau keuntungan bersih dikurangi saham biasa untuk setiap lembar saham yang beredar dalam suatu periode.

2.1.1.2 Kelemahan Pelaporan Earning Per Share (EPS) dalam Laporan

Keuangan

EPS merupakan komponen utama dalam analisis fundamental yang dilakukan investor dalam menganalisis sebelum memutuskan untuk membeli atau menjual saham. Ada alasan yang mendasari penggunaan komponen tersebut, yaitu pertama karena EPS dapat digunakan untuk mengestimasi nilai intristik suatu saham. Kedua deviden yang dibayarkan perusahaan pada dasarnya berasal dari laba perusahaan. Ketiga ada hubungan perubahan earning dengan perubahan return saham. Variabel EPS dapat dijadikan sebagai gambaran yang diberikan kepada investor oleh sebuah perusahaan mengenai keuntungan yang diperoleh perusahaan dalam periode tertentu dengan memiliki suatu saham (Zaki Baridwan, 2009 : 87).

B A B I I K A J I A N P U S T A K A , K E R A N G K A P E M I K I R A N

D A N H I P O T E S I S | 12

pelaporan laba dalam laporan keuangan dibuat sebagus mungkin, dengan berbagai trik dan perilaku khusus. Jika laporan keuangan yang dihasilkan dapat menunjukkan bahwa perusahaan selalu untung maka kinerja manajemen akan terlihat bagus (Kasmir, 2008 : 7).

Kelemahan berikutnya berkaitan dengan kemampuan laporan keuangan untuk menggambarkan kondisi perusahaan yang paling terbaru. Seperti yang telah diketahui bahwa laporan keuangan disusun pada akhir periode untuk menggambarkan apa yang telah terjadi pada perusahaan pada periode tersebut. Akan tetapi, gambaran tersebut dalam kenyataannya masih merupakan gambaran sesaat mengenai kondisi pada saat laporan keuangan tersebut dibuat (Kasmir, 2008 : 8).

2.1.1.3 Faktor-Faktor yang Mempengaruhi Earning Per Share(EPS)

Earning Per Share atau laba per lembar saham merupakan pendapatan setelah pajak (EAT) di bandingkan dengan jumlah lembar saham yang beredar (Irham Fahmi, 2012 : 96).

Komponen dari pendapatan setelah pajak (EAT) ialah laba dikuragi pajak. Menurut Supriyono (2009 : 178) laba di bagi menjadi 3 yaitu :

1. “Laba Kotor

Yaitu perbedaan antara pendapatan bersih dengan penjualan dengan harga pokok penjualan.

2. Laba Dari Operasi

Yaitu selisih antara laba kotor dengan total beban operasi. 3. Laba Bersih

Yaitu angka terakhir dalam perhitungan laba atau rugi dimana untuk mencari laba operasi ditambah pendapatan lain – lain dikurangi dengan beban – beban”.

B A B I I K A J I A N P U S T A K A , K E R A N G K A P E M I K I R A N

D A N H I P O T E S I S | 13

“Dalam memilih alternatif sumber dananya tersebut, perlu diketahui pada

tingkat profit sebelum bunga dan pajak (EBIT = Earning Before Interest and Tax) apabila di belanjai dengan modal sendiri atau hutang menghasilkan EPS yang sama”.

Dari penjelasan tersebut dapat di katakan bahwa laba bersih sebelum bunga dan pajak (EBIT) merupakan faktor yang mempengaruhi besarnya laba per lembar saham. Selain itu menurut Mulyadi (2009 : 487) laba bersih di pengaruhi oleh :

1. “Biaya

Biaya yang timbul dari perolehan atau mengolah suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan.

2. Harga Jual

Harga jual produk atau jasa akan mempengauhi besarnya volume penjalan produk atau jasa yang bersangkutan.

3. Volume penjualan dan produksi

Besarnya volume penjualan berpengaruh terhadap volume produksi produk atau jasa tersebut, selnjutnya volume produksi akan mempengaruhi besar kecilnya biaya produksi”.

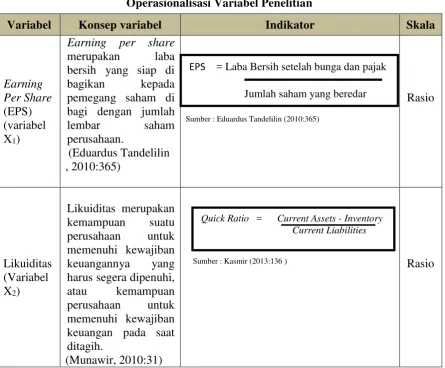

2.1.1.4 Pengukuran Earning Per Share(EPS)

Adapun perhitungan earning per share (eps) menurut Eduardus Tandelilin di hitung dengan rumus:

Sumber: Eduardus Tandelilin (2010:365)

Keterangan :

Laba bersih setelah bunga dan pajak = laba setelah dikurangi pajak penghasilan yang merupakan angka terakhir dalam laporan laba rugi dan merupakan kenaikan bersih terhadap ekuitas pemilik dari efektifitas penciptaan laba selama periode bersangkutan.

B A B I I K A J I A N P U S T A K A , K E R A N G K A P E M I K I R A N

D A N H I P O T E S I S | 14

Jumlah saham yang beredar = Jumlah saham yang saat ini dipegang oleh investor.

2.1.2 Likuiditas

2.1.2.1 Pengertian Likuiditas

Menurut Sutrisno (2009 : 215), likuiditas adalah :

“Likuiditas adalah kemampuan perusahaan untuk membayar kewajiban -kewajibannya yang segera harus dipenuhi. Kewajiban yang segera harus dipenuhi adalah hutang jangka pendek, oleh karena itu rasio ini bisa digunakan untuk mengukur tingkat keamanan kreditor jangka pendek, serta mengukur apakah operasi perusahaan tidak akan terganggu bila kewajiban jangka pendek ini segera ditagih”.

Sedangkan Brigham dan Houston (2010 : 134), mendefinisikan likuiditas sebagai berikut :

“Likuiditas (asset likuid) merupakan asset yang diperdagangkan di pasar aktif sehingga dapat dikonversi dengan cepat menjadi kas pada harga pasar yang berlaku, sedangkan posisi likuiditas suatu perusahaan berkaitan dengan pertanyaan, apakah perusahaan mampu melunasi utangnya ketika utang tersebut jatuh tempo di tahun berikutnya”.

Sedangkan Subramanyam (2011 : 241) mendefinisikan likuiditas sebagai berikut:

“Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban

jangka pendeknya”.

Sedangkan Munawir (2010 : 31) mendefinisikan likuiditas sebagai berikut : “Likuiditas merupakan kemampuan suatu perusahaan untuk memenuhi

kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih”.

B A B I I K A J I A N P U S T A K A , K E R A N G K A P E M I K I R A N

D A N H I P O T E S I S | 15

dalam memenuhi kewajiban jangka pendeknya kepada kreditor, serta untuk mengukur apakah operasi perusahaan tidak terganggu apabila kewajiban jangka pendek ini segera ditagih.

2.1.2.2 Ukuran Rasio Likuiditas

Menurut Sofyan Syafri (2011 : 301), mendefinisikan rasio likuiditas sebagai berikut :

“Rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya”.

Menurut Irham Fahmi (2011 : 121), mengatakan bahwa rasio likuiditas sebagai berikut :

“Rasio Likuiditas adalah kemampuan suatu perusahaan memenuhi

kewajiban jangka pendeknya secara tepat waktu”.

Menurut Kasmir (2012 : 132) tujuan dan manfaat yang dapat dipetik dari hasil rasio likuiditas sebagai berikut :

1. “Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih. Artinya, kemampuan untuk membayar kewajiban sudah waktunya dibayar sesuai jadwal batas waktu yang telah ditetapkan (tanggal dan bulan tertentu).

2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan. Artinya jumlah kewajiban yang berumur di bawah satu tahun atau sama dengan satu tahun, dibandingkan dengan total aktiva lancar.

B A B I I K A J I A N P U S T A K A , K E R A N G K A P E M I K I R A N

D A N H I P O T E S I S | 16

7. Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan membandingkannya untuk beberapa periode.

8. Untuk melihat kelemahan yang dimiliki perusahaan, dari masing-masing komponen yang ada di aktiva lancar dan utang lancar.

9. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini”.

Jenis-jenis rasio likuiditas yang dapat digunakan perusahaan untuk mengukur kemampuan dalam memenuhi kewajibannya, yaitu sebagai berikut : 1. Rasio Lancar (Current Ratio)

Sofyan Syafri (2011 : 301), mendefinisikan rasio lancar sebagai berikut : “Rasio lancar merupakan rasio yang menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan utang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya”.

Rumus untuk mencari rasio lancar atau current ratio adalah sebagai berikut :

Sumber : Sofyan Syafri (2011:302)

Keterangan :

Aktiva lancar : Harta perusahaan yang dapat dijadikan uang dalam waktu singkat (maksimal 1 tahun). Komponen aktiva lancar meliputi kas, bank, surat-surat berharga, piutang, persediaan, biaya dibayar di muka, pendapatan yang masih harus diterima, pinjaman yang diberikan, dan aktiva lancar lainnya. Utang lancar : kewajiban perusahaan jangka pendek (maksimal satu tahun). Artinya, utang ini segera harus dilunasi dalam waktu paling lama satu tahun. Komponen utang lancar terdiri dari utang dagang, utang bank satu tahun, utang wesel, utang gaji, utang pajak, utang dividen, biaya diterima di muka, utang

B A B I I K A J I A N P U S T A K A , K E R A N G K A P E M I K I R A N

D A N H I P O T E S I S | 17

jangka panjang yang sudah hampir jatuh tempo, serta utang jangka pendek lainnya.

Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar utang. Namun, apabila hasil pengukuran rasio tinggi, belum tentu kondisi perusahaan baik. Hal ini dapat saja terjadi karena kas tidak digunakan sebaik mungkin.

2. Rasio Cepat (Quick Ratio atau Acid Test)

Menurut Kasmir (2012 : 136), rasio cepat (quick ratio) atau rasio sangat lancar atau acid test rasio merupakan :

“Rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai persediaan (inventory). Artinya, nilai persediaan kita abaikan, dengan cara dikurangi dari nilai total aktiva lancar”.

Hal ini dilakukan karena persediaan dianggap memerlukan waktu relatif lebih lama untuk diuangkan, apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya. Untuk mencari quick ratio, diukur dari total aktiva lancar, kemudian dikurangi dengan nilai persediaan.

Lebih baik jika rasio ini dapat mencapai 1:1 atau 100%, karena jika terjadi likuidasi maka perusahaan dapat membayar kewajiban jangka pendeknya disebabkan sumber yang digunakan adalah aktiva yang cepat diuangkan. Rumus untuk mencari rasio cepat (quick ratio) dapat digunakan sebagai berikut :

Sumber : Kasmir (2013:136)

3. Rasio Kas (Cash Ratio)

Quick Ratio = Current Assets - Inventory

B A B I I K A J I A N P U S T A K A , K E R A N G K A P E M I K I R A N

D A N H I P O T E S I S | 18

Menurut Sawir (2009 : 10), Rasio kas atau cash ratio merupakan :

“Rasio yang menujukkan posisi kas yang dapat menutupi hutang lancar dengan

kata lain cash ratio merupakan rasio yang menggambarkan kemampuan kas yang dimiliki dalam manajemen kewajiban lancar tahun yang bersangkutan”. Rumus untuk mencari rasio kas dapat di gunakan sebagai berikut :

Sumber : Sawir (2009:10)

4. Rasio Perputaran Kas

Menurut Kasmir (2012 : 141), Rasio perputaran kas yaitu :

“Rasio yang berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan. Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan”.

Rumus yang digunakan untuk mencari rasio ini adalah sebagai berikut :

Sumber : Kasmir (2012:141)

5. Inventory to Networking Capital

Menurut Kasmir (2012 : 142), Inventory to Net Working Capital merupakan : “Rasio yang digunakan untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan”.

B A B I I K A J I A N P U S T A K A , K E R A N G K A P E M I K I R A N

D A N H I P O T E S I S | 19

Sawir (2009 : 10), mengatakan bahwa quick ratio yang umumnya dianggap baik adalah semakin besar rasio ini maka semakin baik kondisi perusahaan, lebih baik jika rasio ini dapat mencapai 1:1 atau 100% yang artinya kewajiban lancar perusahaan Rp 1 dijamin oleh aktiva lancar sebesar Rp 1 juga. Oleh karena itu, Peneliti menggunakan rasio cepat (quick ratio) karena perhitungan rasio cepat menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai persediaan (inventory). Artinya, nilai persediaan kita abaikan, dengan cara dikurangi dari nilai total aktiva lancar.

2.1.3 Return Saham

2.1.3.1 Pengertian Return Saham

Menurut Irham Fahmi (2012 : 189), return saham didefinisikan sebagai berikut :

“Return saham merupakan keuntungan yang diperoleh oleh perusahaan, individu dan institusi dari hasil kebijakan investasi yang dilakukannya dalam bentuk laba, baik melalui bunga ataupun keuntungan pada periode tertentu.”

Adapun menurut Nor Hadi (2011 : 194), definisi return saham adalah sebagai berikut :

“Tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang

dilakukannya. Tanpa adanya keuntungan yang dapat dinikmati dari suatu investasi, tentunya pemodal tidak melakukan investasi”.

B A B I I K A J I A N P U S T A K A , K E R A N G K A P E M I K I R A N

D A N H I P O T E S I S | 20

“Return saham merupakan hasil yang diperoleh dari investasi dengan cara

menghitung selisih harga saham periode berjalan dengan periode sebelumnya untuk mengabaikan dividen”.

Dari ketiga definisi mengenai return saham, maka dapat disimpulkan bahwa return adalah tingkat pengembalian investasi yang dilakukan dalam saham yang hasilnya dapat berupa bunga ataupun keuntungan.

2.1.3.2 Jenis Return Saham

Menurut Jogiyanto (2010 : 205), return saham terbagi atas : 1. “Return Realisasi (Realized Return)

Return Realisasi merupakan return yang telah terjadi Return Realisasi dihitung menggunakan data historis. return Realisasi penting karena digunakan sebagai salah satu pengukur kinerja keuangan dari perusahaan. return historis ini juga berguna sebagai dasar penetu Return ekspektasi dan risiko dimasa datang. 2. Return Ekspektasi (Expected Return)

Return Ekspektasi merupakan return yang diharapkan akan diperoleh oleh investor di masa datang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi belum terjadi”.

2.1.3.3 Sumber - Sumber Return Saham

Menurut Eduardus Tandelilin (2010 : 102), sumber – sumber return saham

terbagi atas : 1. “Yield

Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Jika kita berinvestasi pada sebuah obligasi maka besarnya yield ditunjukan dari bungan obligasi yang dibayarkan. Demikian pula halnya jika kita membeli saham, yield ditunjukan oleh besarnya dividen yang kita peroleh.

2. Capital Gain (Loss)

B A B I I K A J I A N P U S T A K A , K E R A N G K A P E M I K I R A N

D A N H I P O T E S I S | 21

2.1.3.4 Perhitungan Return Saham

Menurut Hartono (2009 : 200), perhitungan return saham yaitu sebagai berikut :

“Return saham dapat dihitung dengan menambahkan Capital gain atau capital loss dengan yield. Capital gain atau capital loss merupakan selisih dari harga investasi sekarang dengan harga periode lalu. Sedangkan yield merupakan persentase penerimaan kas secara periodik terhadap harga investasi periode tertentu dari suatu investasi. Yield merupakan persentase dividen terhadap harga saham periode sebelumnya”.

Berikut merupakan rumus perhitungan return saham :

Sumber : Jogiyanto (2010:206)

Keterangan :

Pt : Harga saham sekarang (Harga Penutupan)

Pt-1 : Harga saham periode sebelumnya (Harga Penutupan)

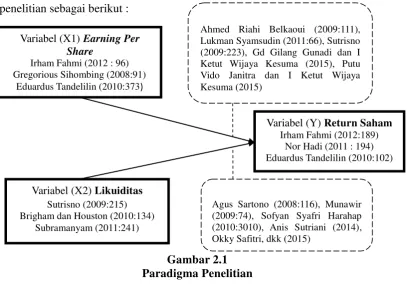

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Earning Per Share Terhadap Return Saham

Jika ada harga saham perusahaan di sekitar pengumuman laba (EPS) maka diasumsikan bahwa pengumuman tersebut memiliki kandungan informasi, kandungan informasi adalah sesuatu yang menyebabkan perubahan perkiraan investor terhadap probabilitas kembalian di masa yang akan datang atau return (Ahmed Riahi Belkaoui, 2009 : 111).

Perkembangan EPS perusahaan yang tinggi akan mengindikasikan bahwa perusahaan mampu mengatasi semua persoalan dan mampu mengatur pengaloksian dana yang diperoleh secara efektif dan efisien untuk mencapai

B A B I I K A J I A N P U S T A K A , K E R A N G K A P E M I K I R A N

D A N H I P O T E S I S | 22

tujuan perusahaan. Oleh karena itu tujuan investor untuk mendapatkan return yang tinggi dapat tercapai. Semakin tinggi perubahan EPS akan menarik minat investor berinvestasi di perusahaan tersebut. Akibatnya permintaan akan saham meningkat dan harga saham meningkat pula, harga saham yang tinggi akan mendorong investor untuk menjual saham tersebut. Jika saham tersebut terjual dengan harga yang tinggi maka investor akan mendapatkan return yang tinggi (Sutrisno, 2009 : 223).

Pada umumnya manajemen perusahaan, pemegang saham biasa dan calon pemegang saham sangat tertarik dengan EPS. Karena EPS menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa. Para pemegang saham tertarik dengan EPS yang besar, karena hal itu merupakan salah satu indikator keberhasilan suatu perusahaan. EPS yang besar menandakan kemampuan perusahaan yang lebih besar dalam menghasilkan keuntungan bersih dari setiap lembar saham, sehingga harapan investor untuk memperoleh tingkat return semakin tinggi (Lukman Syamsudin, 2011 : 66).

Teori di atas didukung oleh penelitian Gd Gilang Gunadi dan I Ketut Wijaya Kesuma (2015) yang menyatakan bahwa semakin tinggi tingkat EPS, maka semakin tinggi juga return sahamnya, serta penelitian yang dilakukan oleh Putu Vido Veda Janitra dan I Ketut Wijaya Kesuma (2015) yang juga menyatakan bahwa semakin tinggi tingkat EPS, maka semakin tinggi juga return sahamnya. 2.2.2 Pengaruh Likuiditas Terhadap Return Saham

B A B I I K A J I A N P U S T A K A , K E R A N G K A P E M I K I R A N

D A N H I P O T E S I S | 23

digunakan untuk mengestimasi return dikarenakan mempunyai hubungan positif. Semakin likuid, maka semakin besar return saham suatu perusahaan (Sofyan Syafri Harahap, 2010 : 301).

Perusahaan yang mempunyai tingkat likuiditas yang baik memungkinkan dapat memberikan tingkat pengembalian investasi atau return saham yang baik pula. Sehingga hal ini akan mempengaruhi nilai investasi investor dari suatu perusahaan (Agus Sartono, 2008 : 116).

Likuditas yang semakin tinggi menunjukkan semakin baik kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya sehingga pemodal akan memperoleh return saham yang lebih tinggi (Munawir, 2009 : 74).

Teori di atas didukung oleh penelitian yang dilakukan oleh Anis Sutriani (2014), yang menyatakan bahwa likuiditas berpengaruh terhadap Return Saham.

Berdasarkan pernyataan di atas maka dapat digambarkan paradigma penelitian sebagai berikut :

Agus Sartono (2008:116), Munawir (2009:74), Sofyan Syafri Harahap (2010:3010), Anis Sutriani (2014), Okky Safitri, dkk (2015)

B A B I I K A J I A N P U S T A K A , K E R A N G K A P E M I K I R A N

D A N H I P O T E S I S | 24

2.3 Hipotesis

Sugiyono (2011:64), menjelaskan hipotesis sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan, dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum berdasarkan fakta-fakta empiris yang diperoleh melalui pengumpulan data, jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian”. Berdasarkan kerangka pemikiran yang dijelaskan diatas maka peneliti menarik hipotesis (dugaan sementara) penelitian sebagai berikut :

25 BAB III

METODE PENELITIAN

3.1 Metode Penelitian yang Digunakan

Sugiyono (2013 : 2), mendefinisikan metode penelitian sebagai berikut : “Metode Penelitian merupakan cara ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”. Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian Descritive dan metode Verifikatif dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulannya, artinya pada data-data numerik (angka) dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti penelitian yang dilakukan adalah penelitian yang menekankan analisisnya (Sugiyono, 2008:1).

Menurut Sugiyono (2009:35), metode deskriptif adalah :

“Metode penelitian yang dilakukan untuk mengetahui keberadaan variabel mandiri, baik hanya pada satu variabel atau lebih (variabel yang berdiri sendiri) tanpa membuat perbandingan dan mencari hubungan variabel itu dengan variabel lain”.

Sedangkan menurut Masyhuri (2008:45), mendefinisikan metode verifikatif sebagai berikut :

B A B I I I M E T O D E P E N E L I T I A N | 26

yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Adapun pengertian metode penelitian kuantitatif menurut Sugiyono (2011:8), yaitu sebagai berikut :

“Metode penelitian kuantitatif yaitu metode penelitian yang digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Tujuan dari metode deskriptif verifikatif dengan pendekatan kuantitatif adalah membuat suatu uraian secara sistematis mengenai fakta-fakta dan sifat-sifat dari objek yang diteliti kemudian menggabungkan hubungan antara variabel yang terlibat didalamnya.

Berdasarkan konsep diatas, maka dapat dinyatakan bahwa metode deskriptif verifikatif dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan benar tidaknya fakta-fakta yang ada serta menjelaskan tentang hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik. Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan untuk menguji lebih dalam mengenai pengaruh Earning per share (EPS) dan Likuiditas terhadap Return saham yang terdaftar di BEI serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Menurut Sugiyono (2011:38), objek penelitian sebagai berikut :

“Objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek

B A B I I I M E T O D E P E N E L I T I A N | 27

Berdasarkan definisi di atas, objek dalam penelitian ini adalah earning per share (eps,) likuiditas dan return saham. Adapun unit analisisnya yaitu perusahaan sub sektor pertambangan batubara yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2014.

3.2 Operasionalisasi Variabel

Sumadi (2013: 29-30) mendefinisikan operasionalisasi variabel sebagai berikut :

“Operasionalisasi variabel adalah definisi yang didasarkan atas sifat-sifat hal yang didefinisikan yang dapat diamati. Konsep dapat diamati atau observasi ini penting, karena hal yang dapat diamati itu membuka kemungkinan bagi orang lain selain peneliti untuk melakukan hal yang serupa, sehingga apa yang dilakukan oleh peneliti terbuka untuk diuji kembali oleh orang lain”. Dalam penelitian ini peneliti menggunakan tiga variabel. Berdasarkan judul penelitian yang telah dijelaskan dibab sebelumnya, maka dalam penelitian ini variabel Earning per share (EPS) dan Likuiditas (X dan X ) sebagai variabel bebas sedangkan variabel Return saham sebagai variabel dependen (Y) atau variabel terikat. Menurut Sugiyono (2013 : 39):

1. “Variabel Bebas / Independent (Variabel X1 dan X2)

Variabel bebas merupakan variabel stimulus atau variabel yang dapat mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi. Variabel bebas dalam penelitian ini adalah earning per share (eps) (X1) dan likuiditas (X2).

2) Variabel Terikat / Dependent (Variabel Y)

B A B I I I M E T O D E P E N E L I T I A N | 28

Adapun skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini penjelasan mengenai rasio. M enurut Sugiyono (2009: 93), skala rasio adalah :

“Skala yang dapat memberi arti perbandingan atau perkalian”.

Dari pengertian diatas dapat dinyatakan bahwa skala rasio adalah skala yang mempunyai arti perbandingan, bahkan angka nol memiliki arti perbandingan, sehingga angka nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

Untuk memperjelas dan mempertegas variabel-variabel yang diteliti, maka penulis sajikan di bawah ini tabel operasionalisasi variabel penelitian :

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Konsep variabel Indikator Skala

Earning

Sumber : Kasmir (2013:136 ) Rasio

EPS = Laba Bersih setelah bunga dan pajak

Jumlah saham yang beredar

B A B I I I M E T O D E P E N E L I T I A N | 29

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Sumber data dalam dalam penelitian ini adalah sumber data sekunder. Menurut Sugiyono (2013:137), definisi sumber data sekunder adalah sebagai berikut :

“Data sekunder merupakan sumber yang tidak langsung memberikan data

kepada pengumpul data”.

Penelitian ini menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai laporan keuangan tahunan pada perusahaan sub sektor pertambangan batubara yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

Sumber : Jogiyanto (2010:206) Rasio Return Saham = Pt – (Pt – 1) x 100%

B A B I I I M E T O D E P E N E L I T I A N | 30

Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara dokumentasi. Dokumentasi, yaitu pengumpulan data dengan mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki instansi terkait, umumnya tentang laporan keuangan dan laporan return saham perusahaan sub sektor pertambangan batubara yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.

2) Library Research (Studi Pustaka)

Penelitian kepustakaan dilakukan sebagai usaha guna memperoleh data yang bersifat teori sebagai pembanding dengan data penelitian yang diperoleh. Data tersebut dapat diperoleh dari literatur, catatan kuliah serta tulisan lain yang berhubungan dengan penelitian. Dalam hal ini penulis juga menggunakan media internet sebagai penelusuran informasi mengenai teori maupun data-data penelitian yang dilakukan.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian

3.4.1 Populasi

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukakan tentang populasi. Menurut Sugiyono (2013:49), populasi merupakan :

“Wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai

B A B I I I M E T O D E P E N E L I T I A N | 31

Populasi dalam penelitian ini adalah perusahaan sub sektor pertambangan batubara yang terdaftar di Bursa Efek Indonesia sebanyak 23 perusahaan dengan laporan keuangan tahunan yang terdiri atas laporan keuangan tahunan yang dipublikasikan selama 5 periode yaitu dari tahun 2010 hingga tahun 2014 sehingga jumlah populasi adalah sebanyak 1 15 laporan keuangan.

Adapun rincian mengenai populasi dapat dilihat pada tabel berikut : Tabel 3.2

Daftar Perusahaan yang Menjadi Populasi

NO KODE PERUSAHAAN

1. ADRO Adaro Energy Tbk 2. ARII Atlas Resources Tbk

3. ATPK Bara Jaya International Tbk

4. BORN Borneo Lambung Energy & Metal Tbk 5. BRAU Berau Coral Energy Tbk

6. BSSR Baramulti Suksessarana Tbk 7. BUMI Bumi Resources Tbk 14. ITMG Indo Tambangraya Tbk

15. KKGI Resources Alam Indonesia Tbk 16. MBAP Mitrabara Adiperdana Tbk 17. MYOH Samindo Resources Tbk 18. PKPK Perdana Karya Perkasa Tbk

19. PTBA Tambang Batubara Bukit Asam Tbk 20. PTRO Petrosea Tbk

21. SMMT Golden Eagle Energy Tbk 22. TKGA Permata Prima Sakti Tbk 23. TOBA Toba Bara Sejahtera Tbk

B A B I I I M E T O D E P E N E L I T I A N | 32

3.4.2 Sampel

Jika dalam jumlah populasi ada yang tidak memenuhi standar yang diinginkan dalam penelitian maka dapat menggunakan sampel yang diambil dari populasi tersebut yang sekiranya memenuhi standar untuk penelitian. Menurut Sugiyono (2013:49), sampel adalah sebagai berikut :

“Sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut”.

Teknik penarikan sample yang digunakan penulis dalam penelitian ini yaitu dengan menggunakan sampling purposive. Sugiyono (2010: 85), mendefinisikan sampling purposive sebagai berikut :

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan

tertentu”.

Sampel yang diambil penulis dalam penelitian ini adalah laporan keuangan tahunan 7 perusahaan sub sektor pertambangan batubara yang memenuhi syarat untuk dijadikan sampel penelitian periode tahun 2010-2014 dengan pertimbangan sebagai berikut :

1. Perusahaan sub sektor pertambangan batubara yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2014 dan mempunyai kelengkapan data keuangan yang dibutuhkan mulai dari tahun 2010-2014.

B A B I I I M E T O D E P E N E L I T I A N | 34

Tabel 3.4

Daftar Perusahaan yang Menjadi Sampel

NO KODE PERUSAHAAN

1. ADRO Adaro Energy Tbk

2. ATPK Bara Jaya International Tbk

3. BUMI Bumi Resources Tbk

4. BYAN Bayan Resources Tbk

5. DEWA Darma Henwa Tbk

6. ITMG Indo Tambangraya Tbk

7. PTBA Tambang Batubara Bukit Asam Tbk Sumber : www.idx.co.id

Menurut Uma Sekaran (2006:136) memberikan acuan umum untuk menentukan ukuran sampel, yaitu adalah sebagai berikut:

“Dalam penelitian mutivariate (termasuk analisis regresi berganda), ukuran sampel adalah 10 kali lebih besar dari jumlah variabel dalam penelitian dan untuk ukuran sample minimum adalah 30 yang dipecah ke dalam subsample adalah tepat untuk kebanyakan penelitian”.

Berdasarkan teori tersebut, jumlah sample minimal dalam penelitian ini adalah 30 sampel berupa laporan keuangan perusahaan sub sektor pertambangan batubara yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

3.4.3 Tempat dan Waktu Penelitian

B A B I I I M E T O D E P E N E L I T I A N | 35

Adapun langkah-langkah pengujian dalam data kuantitatif yaitu menggunakan sebagai berikut :

1. Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya :

a. Uji Normalitas

B A B I I I M E T O D E P E N E L I T I A N | 36

Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi.

Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2002 : 393), dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

“Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal”.

Menurut Singgih Santoso (2002 : 322), pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan:

“Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas”.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal. b. Uji Multikolinieritas

B A B I I I M E T O D E P E N E L I T I A N | 37

“Uji untuk mengetahui apakah pada model regresi ditemukan adanya

korelasi antar variabel independen”.

Jika terjadi korelasi, terdapat masalah multikolinieritas yang harus diatasi. Multikolinieritas berarti adanya hubungan yang kuat di antara beberapa atau semua variabel bebas pada model regresi. Jika terdapat Multikolinieritas maka koefisien regresi menjadi tidak tentu, tingkat kesalahannya menjadi sangat besar dan biasanya ditandai dengan nilai koefisien determinasi yang sangat besar, tetapi pada pengujian pearson koefisien regresi, tidak ada ataupun kalau ada sangat sedikit sekali koefisien regresi yang signifikan.

Sumber: Husein Umar (2011:179)

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF <10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003:362).

Menurut Husein Umar (2011:178), untuk mengatasi terjadinya multikolinieritas, dapat diupayakan melalui hal-hal sebagai berikut:

1 “Evaluasi apakah pengisian data telah berlangsung secara efektif atau terdapat kecurangan dan kelemahan lain.

2 Jumlah data ditambah lagi.

3 Salah satu variabel independen dibuang karena data dari dua variabel independen ternyata mirip atau digabungkan jika secara konsep relatif sama, dan 4 Gunakan metode lanjut seperti regresi bayesian atau regresi tolerance”.

c. Uji Heteroskedastisitas

Menurut Husein Umar (2011:179), uji heteroskedastisitas adalah sebagai berikut :

B A B I I I M E T O D E P E N E L I T I A N | 38

“Uji yang dilakukan untuk mengetahui apakah dalam sebuah model regresi

terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain”.

Heteroskedastisitas merupakan indikasi varian antar residual tidak homogen yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien. Untuk menguji apakah varian dari residual homogen digunakan uji rank Spearman, yaitu dengan mengkorelasikan variabel bebas terhadap nilai absolutdari residual (error). Apabila ada koefisien korelasi yang signifikan pada tingkat kekeliruan 5%, mengindikasikan adanya heteroskedastisitas. Cara pengujian untuk mendeteksi ada atau tidaknya heteroskedastisitas juga dapat dilakukan dengan melihat grafik plot antara nilai produksi variabel terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot.

d. Uji Autokorelasi

Menurut Husein Umar (2011 : 182), uji autokorelasi adalah sebagai berikut : “Uji autokorelasi adalah uji yang dilakukan untuk mengetahui apakah dalam

B A B I I I M E T O D E P E N E L I T I A N | 39

mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai Durbin Watson yang diperoleh melalui hasil estimasi model regresi. Cara untuk mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan menggunakan perhitungan nilain statistik Durbin-Watson.

Sumber: Gujarati (2003:467)

Dasar yang digunakan untuk pengambilan keputusan secara umum adalah sebagai berikut :

Tabel 3.6 Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada auto korelasi positif Tolak 0<d<dL Tidak ada auto korelasi positif No Decision dL≤d≤dU Tidak ada korelasi negative Tolak 4dL<d<4 Tidak ada korelasi negative No Decision 4dU≤d≤4dL Tidak ada auto korelasi positif atau negatif Tidak Ditolak dU<d<4dU Sumber: Gurajati (2003:470)

3.6 Metode Analisis Data

Metode analisis data yang akan digunakan dalam penelitian ini adalah sebagai berikut :

1. Analisis Regresi Linier Berganda (Multipel)

Menurut Umi Narimawati (2008 : 5), Analisis Regresi Linier Berganda adalah sebagai berikut :

B A B I I I M E T O D E P E N E L I T I A N | 40

“Analisis regresi linier berganda adalah suatu analisis asosiasi yang

digunakan secara bersamaan untuk meneliti pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval”. Sedangkan menurut Sugiyono (2011 : 277), Analisis Regresi Linier Berganda adalah :

“Analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai factor predictor dimanipulasi (dinaik turunkan nilainya)”.

Dalam penelitian ini, analisis regresi linier berganda bertujuan untuk menguji seberapa besar pengaruh Earning Per Share dan Likuiditas terhadap Return saham. Analisis regresi ganda juga digunakan untuk meramalkan bagaimana keadaan (naik/turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X dan X ).

Untuk menggunakan teknik analisis ini syarat-syarat yang harus dipenuhi diantaranya adalah sebagai berikut:

a. Data harus berskala interval;

b. Variabel bebas terdiri lebih dari dua variabel; c. Variabel tergantung terdiri dari satu variabel;

d. Hubungan antara variabel bersifat linier. Artinya semua variabel bebas mempengaruhi variabel tergantung;

B A B I I I M E T O D E P E N E L I T I A N | 41

f. Tidak boleh terjadi autokorelasi. Akan terjadi autokorelasi jika angka Durbin dan Watson sebesar < 1 atau > 3 dengan skala 1-4;

g. Jika ingin menguji keselarasan model (goodness of fit), maka dipergunakan simpangan baku kesalahan. Untuk kriterianya digunakan dengan melihat angka Standard Error of Estimate (SEE) dibandingkan dengan nilai simpangan baku (Standard Deviation). Jika angka Standard Error of Estimate (SEE) < simpangan baku (Standard Deviation) maka model dianggap selaras; dan h. Kelayakan model regresi diukur dengan menggunakan nilai signifikansi. Model regresi layak dan dapat dipergunakan jika angka signifikansi < 0,05 (dengan presisi 5%) atau 0,01 (dengan presisi 1%).

Persamaan analisis regresi linier secara umum untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut :

Sumber : Sugiyono (2012:192) Ket :

Y : Return saham

X1 : Earning Per Share (EPS) X2 : Likuiditas

βo : Konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat

variabel bebasnya adalah 0 (X1 dan X2 = 0)

β1 : Koefisien regresi multiple antara variabel bebas X1 terhadap variabel terikat

Y, bila variabel bebas lainnya dianggap konstan.

β2 : Koefisien regresi multiple antara variabel bebas X2 terhadap variabel terikat

B A B I I I M E T O D E P E N E L I T I A N | 42

ε : Faktor pengganggu di luar model.

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukan

hubungan searah antara variabel bebas dengan variabel terikat. Dengan kata lain,peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β

negatif (-), menunjukan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat dan sebaliknya. Selanjutnya untuk mengetahui apakah hubungan yang telah ada mempunyai kadar tertentu, maka harus melihat dua hal. Pertama, ada (dalam pengertian nyata atau berarti) atau tidak ada keterkaitan antara Return saham (Y) dengan Earning Per Share (X ) dan Return saham (Y) dengan Likuiditas (X ).

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

Σy = na + b1ΣX1 + b2ΣX2

ΣX1y = aΣX1 + b1ΣX12 +b2ΣX1X2

ΣX2y = aΣX2 + b1ΣX1X2 + b2ΣX22 Sumber: Sugiyono (2009:279)

2. Analisis Korelasi

B A B I I I M E T O D E P E N E L I T I A N | 43

digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y, X1 dan X2 sebagai berikut:

rX Y = n ∑X Y − ∑X ∑Y

√[n∑X − ∑X ][n∑Y − ∑Y ]

rX Y = n ∑X Y − ∑X ∑Y

√[n∑X − ∑X ][n∑Y − ∑Y ]

rX X = n ∑X X − ∑X ∑X

√[n∑X X − ∑X ][n∑X − ∑Y ]

Sumber : Nazir (2009:464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

rx1y = rx1y – rx2y.rx1x2 √(1-rx2y2) (1-rx1x22)

Sumber : Nazir (2009:465)

b. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

r X Y−X −= r X . y − r X . y . r X . X

√[ − r X . Y ][ − r X . X ]

B A B I I I M E T O D E P E N E L I T I A N | 44

Interprestasi dari nilai koefisien korelasi :

1. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

2. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan tabel interprestasi nilai r sebagai berikut :

Tabel 3.7

Interpretasi Koefisien Korelasi

Besarnya Pengaruh Bentuk Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,7999 Kuat

0,80 – 1,000 Sangat Kuat

Sumber : Sugiyono (2009:250)

3. Analisis Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Sumber : Riduwan dan Sunarto (2007: 81)

B A B I I I M E T O D E P E N E L I T I A N | 45

Dimana:

Kd = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X. r² = Kuadrat koefisien korelasi.

4. Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat. Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independen yaitu Earning Per Share (EPS) sebagai X1 dan Likuiditas sebagai X2 terhadap Return saham sebagai variabel dependen (Y), dengan langkah-langkah sebagai berikut :

1) Penetapan Hipotesis

a. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

a) Hipotesis parsial antara variabel bebas Earning Per Share (EPS) terhadap variabel terikat Return saham yang diberikan.

B A B I I I M E T O D E P E N E L I T I A N | 46

Ha : Terdapat pengaruh yang signifikan Earning Per Share (EPS) terhadap Return Saham.

b) Hipotesis parsial antara variabel bebas Likuiditas terhadap variabel terikat Return Saham.

Ho : Tidak terdapat pengaruh yang signifikan Likuiditas terhadap Return Saham.

Ha : Terdapat pengaruh yang signifikan Likuiditas terhadap Return Saham. b. Hipotesis Statistik

a) Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Dalam pengujian hipotesis ini menggunakan uji satu pihak (one tail test) dilihat dari bunyi hipotesis statistik yaitu hipotesis nol (H0) : β= 0 dan hipotesis alternatifnya (H1) : β ≠ 0 .

H0: β= 0 : Earning Per Share (EPS) tidak berpengaruh signifikan terhadap Return Saham.

H1 : β ≠ 0 : Earning Per Share (EPS) berpengaruh signifikan terhadap Return Saham.

H0: β= 0 : Likuiditas tidak berpengaruh signifikan terhadap Return Saham. H1: β ≠ 0 : Likuiditasberpengaruh signifikan terhadap Return Saham. 2) Menentukan tingkat signifikan

B A B I I I M E T O D E P E N E L I T I A N | 47

hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam suatu penelitian.

Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi

signifikan atau tidak dengan rumus:

t1= r1y√ �−�−−� �2 dan t2= r2y √ �−�−−� �2

Sumber: Sugiyono (2008:357)

Dimana :

r = Korelasi parsial yang ditentukan n = Jumlah sampel

t = thitung

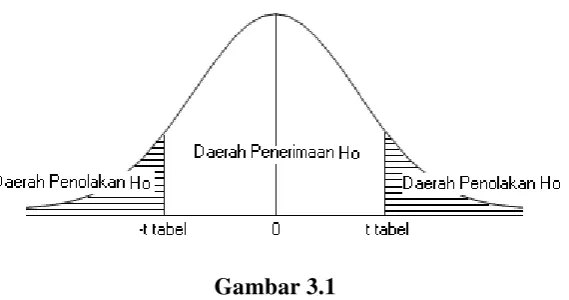

3) Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut:

a. Hasil thitung dibandingkan dengan Ftabel dengan kriteria :

a) Jika thitung ≥ ttabel maka Ho ada di daerah penolakan, berarti Ha diterima artinya antara variabel X dan variabel Y ada pengaruhnya.

b) Jika thitung ≤ t tabel maka Ho ada di daerah penerimaan, berarti Ha ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

c) thitung; dicari dengan rumus perhitungan thitung, dan

d) ttabel; dicari didalam tabel distribusi tstudent dengan ketentuan sebagai

B A B I I I M E T O D E P E N E L I T I A N | 48

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

4) Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima) dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak signifikan). Kesimpulannya, Earning Per Share (EPS) dan Likuiditas berpengaruh atau tidak berpengaruh terhadap Return Saham yang diberikan. Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak (diterima)