1

TINJAUAN ATAS PROSEDUR PENJUALAN KONSINYASI PADA PT SYGMA EXAMEDIA ARKANLEEMA BANDUNG

DISUSUN OLEH : DESI NUR MAYANTI

ABSTRAK

Penelitian ini dilakukan pada PT Sygma Examedia Arkanleema. Penjualan konsinyasi dilakukan dengan cara penyerahan fisik barang oleh pihak pemilik kepada pihak lain yang bertindak sebagai agen penjual, secara hukum dapat dinyatakan bahwa hak atas barang ini tetap berada di tangan pemilik sampai barang ini dijual oleh pihak agen penjual. Tujuan dari penelitian ini adalah untuk mengetahui bagaimana prosedur penjualan konsinyasi dan dokumen apa saja yang digunakan dalam penjualan konsinyasi.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Pengumpulan data yang digunakan penulis yaitu wawancara, observasi, dokumentasi dan studi kepustakaan.

Hasil penelitian menunjukan bahwa pelaksaan prosedur penjualan konsinyasi pada PT Sygma Examedia Arkanleema secara keseluruhan sudah termasuk kedalam kriteria yang baik, namun ada sedikit kendala yang terjadi yaitu karena kurangnya pengawasan dari pihak toko buku untuk melindungi keamanan dan keselamatan terhadap barang yang dititipkan oleh perusahaan, maka menyebabkan beberapa barang tersebut mudah rusak dan akhirnya barang dikembalikan ke perusahaan dengan alasan adanya kerusakan. Dengan adanya pengembalian barang tersebut bagi perusahaan menyebabkan kerugian pada biaya operasional karena harus memperbaiki kembali barang tersebut dan bisa menyebabkan penumpukan barang pada gudang reject (gudang yang digunakan untuk penyimpanan barang yang rusak).

Kata kunci : Prosedur, Penjualan, Penjualan Konsinyasi

ABSTRACK

This research was conducted at PT Sygma Examedia Arkanleema. Consignment sales done by physical delivery of the goods by the owner to another party that is acting as a selling agent, legally it can be stated that the right to these goods remain in the hands of the owner until the goods are sold by the selling agent. The purpose of this study was to determine how consignment sales procedures and documents are to be used in consignment sales.

The method used in this research is descriptive method. Data collection author of interviews, observation, documentation and study of literature.

The results showed that the implementation procedures consignment sales at PT Sygma Examedia overall Arkanleema already included in the criteria of a good, but there are few obstacles that occur are due to a lack of supervision of the bookstore to protect the security and safety of the goods entrusted by the company, then the cause some of the goods are perishable and finally goods returned to the company by reason of the damage. With the return of such goods for the company led to a loss in operating costs because they have to fix back the item and can lead to the accumulation of goods in warehouses reject (warehouse used for the storage of damaged goods).

Key words: Procedures, Sales, Consignment Sales

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Karena penjualan merupakan suatu unsur penting dalam suatu perusahaan atau badan usaha yang bergerak dalam bidang perdagangan, dengan adanya aktivitas penjualan perusahaan berharap

mendapat keuntungan yang bisa digunakan untuk melanjutkan usaha perusahaan tersebut .

Pada dasarnya penjualan terdiri dari tiga jenis yaitu penjualan tunai, penjualan kredit dan penjualan konsinyasi.

2

menyerahkan sejumlah barang kepada pihak tertentu untuk dijualkan dengan memberikan komisi tertentu. Dimana dari penjualan konsinyasi sendiri ada

keuntungan yang didapatkan yaitu daerah pemasaran produk semakin luas dan lebih banyak lagi yang mengenal produk – produk yang diproduksi oleh perusahaan .

permasalahan yang terjadi dalam penjualan konsinyasi yaitu karena kurangnya pengawasan dari pihak toko buku untuk melindungi keamanan dan keselamatan terhadap barang – barang yang dititipkan oleh perusahaan, maka menyebabkan barang tersebut cepat rusak dan akhirnya barang tersebut dikembalikan ke perusahaan dengan alasan adanya kerusakan.

1.2 Identifikasi Masalah

Berdasarkan pada latar belakang penelitian, maka dapat diidentifikasikan bahwa dari fenomena permasalahan yang diteliti adalah karena kurangnya

pengawasan dari pihak toko buku untuk melindungi keamanan dan keselamatan terhadap barang – barang yang dititipkan oleh perusahaan, menyebabkan barang tersebut rusak dan akhirnya barang tersebut dikembalikan ke perusahaan. Dengan adanya pengembalian barang tersebut bagi perusahaan menyebabkan kerugian pada biaya operasional serta adanya penumpukan barang di gudang

reject.

1.3 Rumusan Masalah

Atas dasar latar belakang penelitian dan identifikasi masalah maka dapat dirumuskan permasalahan dalam penelitian ini sebagai berikut :

1. Bagaimana prosedur penjualan konsinyasi yang diterapkan pada PT Sygma Examedia Arkanleema ? 2. Apa saja dokumen yang digunakan

dalam prosedur penjualan konsinyasi pada PT Sygma Examedia

Arkanleema ?

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Berdasarkan permasalahan diatas, maka maksud dari penelitian ini adalah untuk mengetahui bagaimana prosedur penjualan konsinyasi pada PT Sygma Examedia Arkanleema.

1.4.2 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan meninjau :

1. Untuk mengetahui prosedur penjualan konsinyasi pada PT Sygma Examedia Arkanleema.

2. Untuk mengetahui dokumen apa saja yang digunakan dalam penjualan konsinyasi pada PT Sygma Examedia Arkanleema.

1.5 Kegunaan Penelitian 1.5.1 Kegunaan Praktis

Penelitian yang dilakukan penulis diharapkan dapat memberikan manfaat bagi pihak – pihak yang terkait : 1. Kegunaan Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan kajian dalam pelaksanaan perusahaan dan

perkembangan kemajuan perusahaan mengenai prosedur penjualan

konsinyasi bagi peningkatan kinerja karyawan.

2. Kegunaan Bagi Karyawan Perusahaan Hasil penelitian ini diharapkan menjadi acuan atau gambaran mengenai prosedur penjualan konsinyasi. 3. Kegunaan bagi Penulis

Dapat digunakan sebagai bahan penyusunan Laporan Tugas Akhir serta memberikan pengetahuan bagi penulis untuk dapat membuat suatu studi perbandingan antara teori yang diperoleh selama masa perkuliahan dengan praktek nyata di perusahaan.

BAB II

TINJAUAN PUSTAKA 2.1 Prosedur

Prosedur merupakan kegiatan klerikal. Kegiatan klerikal terdiri dari kegiatan menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih, memindah dan membandingkan yang dilakukan untuk mencatat informasi dalam formulir, buku jurnal dan buku besar.

Menurut Arfan Ikhsan dan Ida Bagus Teddy Prianthara ( 2010 : 50 ) pengertian prosedur adalah :

3

seragam, transaksi perusahaan yang terjadi berulang – ulang”.

2.2 Penjualan

Penjualan sendiri merupakan salah satu fungsi pemasaran yang sangat penting dan menentukan perusahaan dalam

mencapai sebuah tujuan yaitu memperoleh laba.

Menurut Soemarso ( 2010 : 60 ) pengertian penjualan adalah sebagai berikut :

“Jumlah yang dibebankan kepada pembeli untuk barang dagang yang diserahkan merupakan pendapatan perusahaan yang bersangkutan”.

2.3 Konsinyasi

Konsinyasi berkaitan dengan penyerahan fisik barang – barang oleh pihak pemilik kepada pihak lain yang bertindak sebagai agen penjual, secara hukum dapat dinyatakan bahwa hak atas barang – barang ini tetap berada di tangan pemilik sampai barang – barang ini dijual oleh pihak agen penjual. Pihak yang memiliki barang disebut disebut consignor

atau pengamanat. Sedang pihak yang menerima barang disebut consignee.

2.3.1 Pengertian Konsinyasi

Menurut Hadori Yunus dan

Harnanto ( 2013 : 141 ) pengertian konsinyasi adalah :

“Suatu perjanjian dimana salah satu pihak yang memiliki barang menyerahkan sejumlah kepada pihak tertentu untuk dijualkan dengan memberikan komisi (tertentu)”.

2.3.2 Karakteristik Transaksi Konsinyasi

Menurut Hadori Yunus dan

Harnanto ( 2013 : 142 ) karakteristik transaksi konsinyasi adalah sebagai berikut :

1. Karena hak milik atas barang – barang masih berada pada pada pengamanat, maka barang – barang konsinyasi harus dilaporkan sebagai persediaan oleh pengamanat. Barang – barang konsinyasi tidak boleh diperhitungkan sebagai persediaan oleh pihak consignee.

2. Pihak pengamanat (consignor)

sebagai pemilik tetap bertanggung jawab sepenuhnya terhadap semua biaya yang berhubungan dengan barang – barang konsinyasi sejak

saat pengiriman sampai dengan saat

consignee berhasil menjualnya kepada pihak ketiga. Kecuali ditentukan lain dalam perjanjian di antara kedua belah pihak yang bersangkutan.

3. Pihak penerima barang dalam batas kemampuannya mempunyai

kewajiban untuk menjaga keamanan dan keselamatan barang – barang komisi yang diterimanya itu.

2.3.3 Hak dan Kewajiban Penerima Barang (consignee)

1. Tentang hak – hak penerima barang (consignee)

a. Pihak consignee berhak untuk mendapatkan komisi dan penggantian biaya yang dikeluarkan untuk menjual barang titipan tersebut, sesuai dengan jumlah yang diatur dalam perjanjian diantara kedua pihak. b. Untuk menjamin pemasaran

barang yang bersangkutan pihak

consignee berhak memberikan syarat – syarat pembayaran kepada langganan seperti yang berlaku pada umumnya untuk barang – barang yang sejenis, meskipun pengamanat dapat mengadakan pembatasan – pembatasan yang harus dinyatakan dalam perjanjian. 2. Tentang kewajiban – kewajiban

penerima barang (consignee)

a. Melindungi keamanan dan keselamatan barang – barang yang diterima dari pihak pengamanat.

b. Mematuhi dan berusaha semaksimal mungkin untuk menjual barang – barang milik pengamanat sesuai dengan ketentuan – ketentuan yang telah diatur dalam perjanjian. Pihak

consignee harus menjual barang – barang tersebut sesuai dengan harga yang dinyatakan dalam perjanjian.

c. Mengelola secara terpisah baik dari segi fisik maupun

4

diselenggarakan terhadap transaksi – transaksi penjualan barang – barang konsinyasi. Hasil penjualan, biaya – biaya yang mendapat

penggantian,persediaan barang dan piutang dari penjualan barang – barang konsinyasi semuanya harus dinyatakan jelas didalam rekening – rekening pembukuan untuk melindungi hak – hak (kepentingan) pengamanat.

d. Membuat laporan keuangan secara periodik tentang barang – barang yang diterima, barang – barang yang berhasil dijual dan barang – barang yang masih dalam persediaan serta mengadakan penyelesaian keuangan seperti dinyatakan dalam perjanjian.

2.3.4 Alasan – Alasan bagi Pengamanat (Consignor) untuk Mengadakan Perjanjian Konsinyasi

Menurut Hadori Yunus dan

Harnanto ( 2013 : 142 ) ada beberapa alasan bagi pihak pengamanat melakukan perjanjian konsinyasi :

1. Konsinyasi merupakan suatu cara untuk lebih memperluas pasaran yang dapat dijamin oleh seorang produsen, pabrikan atau distributor terutama apabila :

a. barang – barang yang

bersangkutan baru diperkenalkan, permintaan produk tidak tertentu dan belum terkenal.

b. Penjualan pada masa – masa yang lalu dengan melalui dealer tidak menguntungkan.

c. Harga barang menjadi mahal dan membutuhkan investasi yang cukup besar bagi pihak dealer apabila ia harus membeli barang – barang yang bersangkutan. 2. Risiko – resiko tertentu dapat

dihindarkan oleh pengamanat. Barang – barang konsinyasi tidak ikut disita apabila terjadi kebangkrutan pada pihak consignee. Jadi lain sifatnya dengan perjanjian keagenan atau dealer.

3. Harga eceran barang – barang yang bersangkutan tetap dapat dikontrol oleh pengamanat, demikian pula terhadap jumlah barang – barang

yang siap dipasarkan dan stock barang – barang tersebut.

2.3.5 Alasan – Alasan Pihak Consignee Menerima Perjanjian Konsinyasi

Menurut Hadori Yunus dan

Harnanto ( 2013 : 142 ) ada beberapa alasan bagi pihak consignee menerima perjanjian konsinyasi :

1. Pihak consignee dilindungi dari kemungkinan resiko gagal untuk memasarkan barang – barang tersebut atas keharusan menjual dengan rugi.

2. Risiko rusaknya barang dan adanya fluktuasi harga dapat dihindarkan. 3. Kebutuhan akan modal kerja dapat

dikurangi, sebab adanya barang – barang konsinyasi yang diterima atau dititipkan oleh pihak pengamanat.

2.3.7 Prosedur Penjualan Konsinyasi

Menurut Hadori Yunus dan

Harnanto ( 2013 : 147 ) dalam prosedur penjualan konsinyasi terdapat beberapa tahap yaitu sebagai berikut :

1. Melakukan perjanjian penjualan konsinyasi dimana perjanjian tersebut yaitu berhubungan dengan harga yang diberikan dan diskon yang akan

didapatkan oleh pihak consignee.

2. Melakukan pengiriman barang yaitu proses pemindahan barang dari gudang perusahaan ke gudang tempat penjualan konsinyasi.

3. Menerima laporan barang – barang yang terjual dari pihak

consignee yaitu dimana barang yang telah terjual diinformasikan ke pihak pengamanat.

4. Melakuakan proses pengurangan stok dimana pengurangan stok ini menurangi stok barang yang ada di gudang tempat penjualan konsinyasi bukan di gudang perusahaan atau pihak pengamanat.

5. Memberikan tagihan atas hasil penjualan dari pihak consigne

5 2.3.8 Dokumen–Dokumen Penjualan

Konsinyasi

Menurut Mulyadi ( 2010 : 207 ) terdapat dokumen – dokumen yang digunakan yaitu :

1. Faktur Penjualan yaitu berisi data – data nama barang yang dikirim, jumlah barang, harga, tanggal pemesanan serta nama pihak yang memesan barang tersebut.

2. Laporan Penjualan yaitu berisi data – data nama atau jenis produk yang terjual, jumlah barang yang terjual serta jumlah total dari hasil penjualan barang tersebut.

3. Surat Tagihan yaitu berisi tanggal transaksi penjualan, jumlah yang harus dibayarkan kepada perusahaan sesuai dengan barang yang telah dijual serta menyertakan nomor faktur penjualan.

BAB III

OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Pengertian objek Penelitian menurut

Sugiono (2010 : 39) adalah sebagai berikut :

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara atau teknik yang dapat membantu peneliti tentang urutan bagaimana penelitian dilakukan.

Menurut Supriyati (2011 : 30)

mengemukakan pengertian metode penelitian adalah sebagai berikut : “Metode penelitian adalah tata cara bagaimana suatu penelitian dilaksanakan”.

Dalam melaksanakan penelitian, untuk memperoleh data dan fakta yang

diperlukan berkaitan dengan tujuan dan judul yang diambil dalam tugas akhir ini, penulis menggunakan metode penelitian deskriptif.

Adapun pengertian metode deskriptif menurut Umi Narimawati, Sri Dewi

Anggadini dan Linna Ismawati (2010 : 29)

adalah sebagai berikut : “Metode yang digunakan untuk

menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

3.2.1 Teknik Pengumpulan Data

Dalam penelitian teknik pengumpulan data dilakukan karena digunakan untuk mengumpulkan data yang dibutuhkan untuk menjawab rumusan masalah penelitian.

Pengertian metode pengumpulan data menurut Umi Narimawati, Sri Dewi Anggadini dan Linna Ismawati (2010 : 29)

adalah sebagai berikut :

“Mengadakan peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data primer dan data sekunder”.

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Studi Kepustakaan (Library Research)

Penelitian ini dilakukan dengan cara mempelajari bahan-bahan bacaan berupa buku, literatur dan bahan lainnya secara teoritis yang

berhubungan dengan masalah yang diteliti. Adapun buku yang dipelajari oleh peneliti adalah buku yang membahas.

2. Studi Lapangan (Field Research)

Penelitian ini dilakukan dengan cara melakukan peninjauan secara langsung pada perusahaan yaitu PT Sygma Examedia Arkanleema. tentang penjualan konsinyasi pada suatu perusahaan.

3.2.2 Sumber Data

Pengertian sumber data menurut

6

“Sumber data dalam penelitian adalah subjek dari mana data dapat diperoleh”.

Sumber data terbagi menjadi dua bagian yaitu data primer dan data sekunder, menurut Supriyati (2011 : 46)

pengertian data primer adalah sebagai berikut:

“Sumber data yang langsung memberikan data kepada pengumpul data”.

Menurut Suharsimi Arikunto (2011 : 98 pengertian data sekunder adalah

sebagai berikut :

“Data yang dikumpulkan melalui pihak kedua yang telah tersedia sebelum penelitian dilakukan”.

Berdasarkan penjelasan diatas, maka sumber data dalam penelitian ini adalah sumber data primer dan sekunder. Sumber data primer merupakan data yang diperoleh penulis secara langsung dari objek pertama yang diteliti yang dikumpulkan melalui wawancara dengan bagian operasional PT Sygma Examedia Arkanleema. Data primer yang akan diteliti yaitu dokumen-dokumen prosedur penjualan konsinyasi berupa dokumen faktur konsinyasi dan faktur penagihan atas barang yang telah terjual. Sedangkan sumber data sekunder yaitu data yang dikumpulkan melalui pihak kedua yang telah tersedia sebelum penelitian dilakukan, data sekunder dalam penelitian ini berupa buku-buku yang membahas tentang prosedur penjualan konsinyasi.

BAB IV

HASIL ENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

Hasil penelitian yang penulis dapatkan dari PT Sygma Examedia Arkanleema khususnya dalam bab IV ini, adalah data tentang sejarah singkat perusahaan, struktur organisasi, uraian tugas dari struktur organisasi, aktivitas perusahaan, prosedur penjualan konsinyasi yang dilakukan oleh PT Sygma Examedia Arkanleema.

4.1.2 Analisis Deskriptif

Pada analisis deskriptif ini penulis akan menjelaskan prosedur penjualan konsinyasi pada PT Sygma Examedia Arkanleema dan dokumen-dokumen yang

digunakan dalam penjualan konsinyasi oleh PT Sygma Examedia Arkanleema.

4.1.2.1 Prosedur Penjualan Konsinyasi pada PT Sygma Examedia Arkanleema

Berikut ini adalah keterangan dari

Flowchart penjualan konsinyasi pada PT Sygma Examedia Arkanleema :

Tahap I

1. Setelah mengadakan perjanjian dan kesepakatan antar pihak untuk melakukan penjualan konsinyasi, maka bagian sales admin membuat faktur penjualan konsinyasi.

2. Setelah faktur penjualan dibuat, lalu bagian pengiriman mengirimkan barang yang telah disepakati oleh kedua belah pihak berdasarkan data yang telah dicantumkan pada faktur penjualan.

Tahap II

3. Setelah barang diterima oleh pihak

consignee, maka pihak consignee

harus menjalakan kewajibannya dengan melindungi keamanan dan keselamatan barang yang diterima serta berusaha semaksimal mungkin untuk menjual barang pihak pengamanat sesuai dengan ketentuan perjanjian yang telah disepakati.

4. Apabila ada penjualan pada pihak

consignee (toko buku tempat konsinyasi), maka pihak toko buku membuat laporan barang yang telah terjual kepada perusahaan dan dilaporkan kepada bagian sales admin dengan dikirim melalui

e-mail.

5. Setelah laporan diterima maka bagian sales admin untuk dilakukan pemeriksaan antara laporan

penjualan dan data Faktur Penjualan (Sales Order) dan selanjutnya dilakukan proses shipment yaitu pengurangan stock

pada gudang pihak toko buku. Tahap III

6. Setelah dilakukan proses shipment

7

Penagihan/Kwitansi atas barang yang telah terjual.

7. Faktur penagihan diberikan kepada bagian kolektor untuk dilakukan penagihan kepada pihak consignee

(toko buku tempat konsinyasi) disertakan dengan faktur dan

invoice yang telah dikeluarkan oleh bagian keuangan.

4.1.2.2 Dokumen-Dokumen yang Digunakan dalam Penjualan Konsinyasi pada PT Sygma Examedia Arkanleema

Berikut ini adalah penjelasan mengenai dokumen – dokumen yang digunakan dalam penjualan konsinyasi pada PT Sygma Examedia Arkanleema

Tabel 4.4

8 (Kwita nsi) dilakuk an setelah adanya lapora n penjual an dari pihak consig nee. Invoi ce Diguna kan untuk mengis i nilai tagihan dan merup akan tanda bukti telah meneri ma kwitan si. Bagi an Keu ang an Pihak Consig nee 1 rang kap

4.2 Pembahasan

4.2.1 Prosedur Penjualan Konsinyasi pada PT Sygma Examedia Arkanleema

Menurut Hadori Yunus dan

Harnanto prosedur penjualan konsinyasi terdapat beberapa tahap yaitu sebagai berikut :

6. Melakukan perjanjian penjualan konsinyasi dimana perjanjian tersebut yaitu berhubungan dengan harga yang diberikan dan diskon yang akan didapatkan oleh pihak

consignee.

1. Melakukan pengiriman barang yaitu proses pemindahan barang dari 2. gudang perusahaan ke gudang

tempat penjualan konsinyasi. 3. Pihak consignee melakukan

penjualan barang sesuai dengan hak dan kewajiban masing – masing pihak yang bersangkutan.

4. Menerima laporan barang – barang yang terjual dari pihak consignee

yaitu dimana barang yang telah

terjual diinformasikan kepada pihak pengamanat.

5. Melakukan proses pengurangan stok dimana pengurangan stok ini

mengurangi stok barang yang ada di gudang tempat penjualan konsinyasi (pihak consignee) bukan di gudang perusahaan atau pihak pengamanat. 6. Memberikan tagihan atas hasil

penjualan dari pihak consignee yaitu memberikan faktur penagihan atas barang yang telah terjual dan jumlah tagihan tersebut telah dikurangi dengan diskon yang telah disepakati.

Dalam prosedur penjualan

konsinyasi yang dilaksanakan PT Sygma Examedia Arkanleema ini sudah berjalan sesuai dengan teori. Hanya saja terdapat kekurangan yaitu karena kurangnya pengawasan dari pihak toko buku untuk melindungi keamanan dan keselamatan terhadap barang – barang yang dititipkan oleh perusahaan, maka menyebabkan beberapa barang tersebut mudah rusak dan akhirnya barang dikembalikan ke perusahaan dengan alasan adanya kerusakan.

Dengan adanya pengembalian barang tersebut bagi perusahaan menyebabkan kerugian pada biaya operasional karena harus memperbaiki kembali barang tersebut dan bisa

menyebabkan penumpukan barang pada gudang reject (gudang yang digunakan untuk penyimpanan barang yang rusak).

4.2.2 Dokumen – Dokumen Penjualan Konsinyasi

Menurut Mulyadi ( 2010 : 207 ) terdapat dokumen – dokumen yang digunakan yaitu :

1. Faktur Penjualan yaitu berisi data – data nama barang yang dikirim, jumlah barang, harga, tanggal pemesanan serta nama pihak yang memesan barang tersebut.

2. Laporan Penjualan yaitu berisi data – data nama atau jenis produk yang terjual, jumlah barang yang terjual serta jumlah total dari hasil penjualan barang tersebut.

3. Surat Tagihan yaitu berisi tanggal transaksi penjualan, jumlah yang harus dibayarkan kepada

9

Dokumen yang digunakan dalam penjualan konsinyasi oleh PT Sygma Examedia Arkanleema telah sesuai dengan teori yang ada. Namun ada sedikit

kekurangan yaitu pada dokumen faktur penagihan/kwitansi perusahaan hanya menyajikan data nama pihak yang harus membayar, jumlah yang harus dibayarkan serta pada bagian perihal hanya diisi pembayaran untuk laporan penjualan dengan menyebutkan nama bulan serta tahun. Namun dengan adanya kekurangan tersebut tidak mempengaruhi penggunaan dokumen yang digunakan oleh PT Sygma Examedia Arkanleema dalam penjualan konsinyasi. Dokumen tersebut telah sesuai dengan kebutuhan perusahaan

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan pembahasan mengenai hasil penelitian yang dilakukan pada PT Sygma Examedia Arkanleema, maka dapat disimpulkan sebagai berikut :

1. Pihak perusahaan dan toko buku mengadakan perjanjian untuk

melakukan penjualan konsinyasi. Lalu bagian sales admin membuat faktur penjualan konsinyasidan bagian pengiriman mengirimkan barang. Setelah barang diterima oleh pihak

consignee, maka pihak consignee

harus menjalakan kewajibannya, apabila ada penjualan pihak consignee

harus membuat laporan penjualan, setelah laporan diterima, bagian sales admin melakukan proses shipment

yaitu pengurangan stock pada gudang pihak toko buku, maka bagian

keuangan akan mencetak Faktur Penagihan/Kwitansi atas barang yang telah terjual untuk pihak consignee. Meskipun prosedur penjualan

konsinyasi telah sesuai, tetapi terdapat kekurangan yaitu karena kurangnya pengawasan dari pihak toko buku untuk melindungi keamanan dan keselamatan terhadap barang yang dititipkan oleh perusahaan.

2. Dokumen yang digunakan dalam penjualan konsinyasi oleh perusahaan telah sesuai dengan aturan yang ada. Dimana dokumen – dokumen yang

digunakan dalam penjualan konsinyasi oleh perusahaan adalah sebagai berikut : Faktur Penjualan, Laporan Penjualan, Faktur Penagihan / Kwitansi dan Invoice.

5.2 Saran

Berdasarkan hasil penelitian, maka penulis mengajukan saran sebagai berikut :

1. Dalam prosedur penjualan konsinyasi yang dijalankan perusahaan telah dilaksanakan dengan baik. Namun agar pihak toko buku dapat melindungi keamanan dan keselamatan terhadap barang yang dititipkan oleh perusahaan dengan baik dan mengurangi resiko adanya

pengembalian barang yang rusak, maka sebaiknya perusahaan membentuk tim survei yang memeriksa keadaan barang ditoko buku dan membuat perjanjian diawal apabila ada kerusakan terhadap barang yang disebabkan oleh kelalaian pihak toko buku maka mereka wajib mengganti biaya operasional barang tersebut sesuai dengan kerusakannya.

2. Dokumen yang digunakan perusahaan dalam penjualan konsinyasi telah sesuai dengan kebutuhan perusahaan. Namun sebaiknya pada faktur penagihan dicantumkan tanggal transaksi penjualan serta dicantumkan nomor faktur penjualan agar dapat terperinci lagi.

DAFTAR PUSTAK

Arfan Ikhsan dan Ida Bagus Teddy Prianthara. 2010. Sistem Akuntansi Perhotelan. Yogyakarta : Graha Ilmu Azhar Susanto. 2010. Sistem Informasi Akuntansi. Bandung : Lingga Jaya Eva Maria. 2011. Akuntansi Lanjutan.

Yogyakarta : Gava Media

Hadori Yunus dan Harnanto. 2013.

10

Haris Herdiansyah. 2013. Wawancara, Observasi, dan Focus Group. Jakarta : Rajagrafindo

Hery dan Widyawati Lekok. 2011.

Akuntansi Keuangan Menengah 2.

Jakarta : Bumi Aksara

Linna Ismawati, Sri Dewi Anggadini dan Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta : Genesis

Mulyadi. 2010. Sistem Akuntansi. Jakarta : Salemba Empat

Sugiono. 2010. Metode Penelitian Bisnis.

Bandung : CV Alfabeta

Suharsimi Arikunto. 2010. Prosedur Penelitian (Suatu Pendekatan Praktek). Jakarta : Rineka Cipta Supriyati. 2011. Metodologi Penelitian.

11

Gambar 4.1 Struktur Organisasi Direktorat Sales PT Sygma Examedia Arkanleema

12

8

BAB II

TINJAUAN PUSTAKA

2.1

Prosedur

Prosedur merupakan kegiatan klerikal. Kegiatan klerikal terdiri dari

kegiatan menulis, menggandakan, menghitung, memberi kode, mendaftar,

memilih, memindah dan membandingkan yang dilakukan untuk mencatat

informasi dalam formulir, buku jurnal dan buku besar.

Menurut

Arfan Ikhsan

dan Ida Bagus Teddy Prianthara

( 2010 : 50 )

pengertian prosedur adalah :

“S

uatu urutan kegiatan klerikal, yang biasanya melibatkan beberapa orang dalam

satu departemen atau lebih, yang dibuat untuk menjamin p[enanganan secara

seragam, transaksi perusahaan yang terjadi berulang

–

ulang

”

.

Menurut

Azhar Susanto

( 2010 : 264 ) mengemukakan bahwa prosedur

adalah :

“Rangkaian aktifitas atau kegiatan yang dilakukan secara berulang –

ulang dengan

cara

yang sama”.

Dari beberapa pengertian diatas maka dapat disimpulkan bahwa prosedur

adalah kegiatan yang melibatkan beberapa orang yang dilakukan berulang

–

ulang

9

2.2

Penjualan

Penjualan sendiri merupakan salah satu fungsi pemasaran yang sangat

penting dan menentukan perusahaan dalam mencapai sebuah tujuan yaitu

memperoleh laba.

Menurut

Soemarso

( 2010 : 60 ) pengertian penjualan adalah sebagai

berikut :

“Jumlah yang dibebankan kepada pembeli untuk barang dagang yang diserahkan

merupa

kan pendapatan perusahaan yang bersangkutan”.

Menurut

Leny Susistiyowati

( 2010 : 270 ) pengertian penjualan adalah

sebagai berikut :

“Pendapatan yang berasal dari penjualan produk perusahaan, disajikan setelah

dikurangi potongan penjualan dan retur penju

alan”.

Dari beberapa pengertian diatas maka dapat disimpulkan bahwa penjualan

adalah total jumlah yang dibebankan kepada pembeli atas barang yang terjual dan

merupakan suatu pendapatan bagi perusahaan.

2.3

Konsinyasi

Konsinyasi berkaitan dengan penyerahan fisik barang

–

barang oleh pihak

pemilik kepada pihak lain yang bertindak sebagai agen penjual, secara hukum

dapat dinyatakan bahwa hak atas barang

–

barang ini tetap berada di tangan

pemilik sampai barang

–

barang ini dijual oleh pihak agen penjual. Pihak yang

memiliki barang disebut disebut

consignor

atau pengamanat. Sedang pihak yang

10

2.3.1

Pengertian Konsinyasi

Menurut Hadori Yunus dan Harnanto ( 2013 : 141 ) pengertian konsinyasi

adalah :

“Suatu perjanjian dimana salah satu

pihak yang memiliki barang menyerahkan

sejumlah kepada pihak tertentu untuk dijualkan dengan memberikan komisi

(tertentu)”.

Menurut Evi Maria ( 2011 : 16 ) pengertian konsinyasi adalah :

“Pihak yang memiliki barang menitipkan barangnya kepada pihak lain un

tuk

dijualkan dengan adanya perjanjian tertentu”.

Dari beberapa pengertian diatas maka dapat disimpulkan bahwa konsinyasi

adalah perjanjian antara pemilik barang dengan yang dititipi barang untuk

menjualkan barangnya dengan memberikan komisi tertentu.

2.3.2

Karakteristik Transaksi Konsinyasi

Menurut Hadori Yunus dan Harnanto ( 2013 : 142 ) karakteristik transaksi

konsinyasi adalah sebagai berikut :

1.

Karena hak milik atas barang

–

barang masih berada pada pada pengamanat,

maka barang

–

barang konsinyasi harus dilaporkan sebagai persediaan oleh

pengamanat. Barang

–

barang konsinyasi tidak boleh diperhitungkan

sebagai persediaan oleh pihak

consignee.

2.

Pihak pengamanat (

consignor)

sebagai pemilik tetap bertanggung jawab

sepenuhnya terhadap semua biaya yang berhubungan dengan barang

–

11

berhasil menjualnya kepada pihak ketiga. Kecuali ditentukan lain dalam

perjanjian di antara kedua belah pihak yang bersangkutan.

3.

Pihak penerima barang dalam batas kemampuannya mempunyai kewajiban

untuk menjaga keamanan dan keselamatan barang

–

barang komisi yang

diterimanya itu.

2.3.3

Hak dan Kewajiban Penerima Barang (consignee)

1.

Tentang hak

–

hak penerima barang (

consignee)

a.

Pihak

consignee

berhak untuk mendapatkan komisi dan penggantian

biaya yang dikeluarkan untuk menjual barang titipan tersebut, sesuai

dengan jumlah yang diatur dalam perjanjian diantara kedua pihak.

b.

Untuk menjamin pemasaran barang yang bersangkutan pihak

consignee

berhak memberikan syarat

–

syarat pembayaran kepada langganan

seperti yang berlaku pada umumnya untuk barang

–

barang yang sejenis,

meskipun pengamanat dapat mengadakan pembatasan

–

pembatasan

yang harus dinyatakan dalam perjanjian.

2.

Tentang kewajiban

–

kewajiban penerima barang (

consignee)

a.

Melindungi keamanan dan keselamatan barang

–

barang yang diterima

dari pihak pengamanat.

b.

Mematuhi dan berusaha semaksimal mungkin untuk menjual barang

–

barang milik pengamanat sesuai dengan ketentuan

–

ketentuan yang

telah diatur dalam perjanjian. Pihak

consignee

harus menjual barang

–

12

c.

Mengelola secara terpisah baik dari segi fisik maupun administratip

terhadap barang

–

barang milik pengamanat, sehingga identitas barang

–

barang tersebut tetap diketahui setiap saat. Pembukuan yang tertib dan

teratur harus diselenggarakan terhadap transaksi

–

transaksi penjualan

barang

–

barang konsinyasi. Hasil penjualan, biaya

–

biaya yang

mendapat penggantian,persediaan barang dan piutang dari penjualan

barang

–

barang konsinyasi semuanya harus dinyatakan jelas didalam

rekening

–

rekening pembukuan untuk melindungi hak

–

hak

(kepentingan) pengamanat.

d.

Membuat laporan keuangan secara periodik tentang barang

–

barang

yang diterima, barang

–

barang yang berhasil dijual dan barang

–

barang

yang masih dalam persediaan serta mengadakan penyelesaian keuangan

seperti dinyatakan dalam perjanjian.

2.3.4

Alasan

–

Alasan bagi Pengamanat (Consignor) untuk Mengadakan

Perjanjian Konsinyasi

Menurut Hadori Yunus

dan

Harnanto ( 2013 : 142 ) ada beberapa alasan

bagi pihak pengamanat melakukan perjanjian konsinyasi :

1.

Konsinyasi merupakan suatu cara untuk lebih memperluas pasaran yang

dapat dijamin oleh seorang produsen, pabrikan atau distributor terutama

apabila :

a.

barang

–

barang yang bersangkutan baru diperkenalkan, permintaan

13

b.

Penjualan pada masa

–

masa yang lalu dengan melalui dealer tidak

menguntungkan.

c.

Harga barang menjadi mahal dan membutuhkan investasi yang cukup

besar bagi pihak dealer apabila ia harus membeli barang

–

barang yang

bersangkutan.

2.

Risiko

–

resiko tertentu dapat dihindarkan oleh pengamanat. Barang

–

barang konsinyasi tidak ikut disita apabila terjadi kebangkrutan pada pihak

consignee

. Jadi lain sifatnya dengan perjanjian keagenan atau dealer.

3.

Harga eceran barang

–

barang yang bersangkutan tetap dapat dikontrol oleh

pengamanat, demikian pula terhadap jumlah barang

–

barang yang siap

dipasarkan dan stock barang

–

barang tersebut.

2.3.5

Alasan

–

Alasan Pihak Consignee Menerima Perjanjian Konsinyasi

Menurut Hadori Yunus

dan

Harnanto ( 2013 : 142 ) ada beberapa alasan

bagi pihak

consignee

menerima perjanjian konsinyasi :

1.

Pihak

consignee

dilindungi dari kemungkinan resiko gagal untuk

memasarkan barang

–

barang tersebut atas keharusan menjual dengan rugi.

2.

Risiko rusaknya barang dan adanya fluktuasi harga dapat dihindarkan.

3.

Kebutuhan akan modal kerja dapat dikurangi, sebab adanya barang

–

barang

14

2.3.6

Pencatatan Penjualan Konsinyasi

Menurut

Evi Maria (2011 : 78)

ada dua macam metode pancatatan yang

digunakan yaitu :

1.

Metode Laba Terpisah

Di dalam metode ini laba/rugi yang berasal dari penjualan konsinyasi

dicatat secara terpisah dengan laba/rugi dari penjualan reguler.

Pencatatan dengan metode ini akan memunculkan rekening barang

konsinyasi atau konsinyasi keluar. Rekening ini digunakan untuk

menampung seluruh transaksi yang terjadi pada barang titipan.

Rekening akan didebit untuk harga pokok terhadap barang yang

dikirim, biaya pengiriman barang konsinyasi dan biaya yang

berhubungan dengan barang konsinyasi yang dibayar oleh komisioner

akan tetapi ditanggung oleh pengamanat. Sebaliknya rekening ini akan

dikredit untuk mencatat hasil penjualan barang-barang konsinyasi.

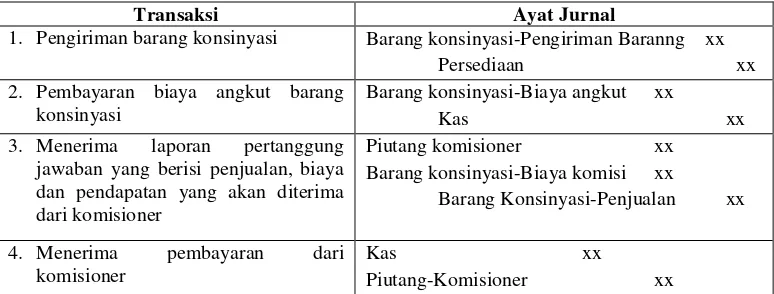

Tabel 2.1

Ayat Jurnal Metode Laba Terpisah

Transaksi Ayat Jurnal

1. Pengiriman barang konsinyasi Barang konsinyasi-Pengiriman Baranng xx

Persediaan xx

2. Pembayaran biaya angkut barang

konsinyasi

Barang konsinyasi-Biaya angkut xx

Kas xx

3. Menerima laporan pertanggung

jawaban yang berisi penjualan, biaya dan pendapatan yang akan diterima dari komisioner

Piutang komisioner xx

Barang konsinyasi-Biaya komisi xx

Barang Konsinyasi-Penjualan xx

4. Menerima pembayaran dari

komisioner

Kas xx

15

Setelah akhir periode pengamanat melakukan penutupan untuk semua

rekening nominal dan rekening barang konsinyasi kemudian selisihnya

diakui pada rekening laba/rugi konsinyasi. Setelah itu barulah laba/rugi

konsinyasi ditransfer ke rekening ikhtisar laba/rugi untuk digabungkan

dengan laba/rugi penjualan reguler.

2.

Metode Tidak Terpisah

Di dalam metode ini laba/rugi yang berasal dari penjualan konsinyasi

tidak dicatat terpisah dengan laba/rugi dari penjualan reguler. Pada

metode ini pengamanat tidak membuat rekening tersendiri untuk

mencatat transaksi atas barang konsinyasi. Transaksi atas barang

konsinyasi dicatat layaknya seperti transaksi penjualan biasa. Untuk

barang titipan yang belum terjual oleh komisioner tetap diperlukan

sebagai persediaan barang di gudang sendiri. Pada akhir periode

perusahaan harus melakukan penutupan untuk rekening nominal.

Tabel 2.2

Ayat Jurnal Metode Laba Tidak Terpisah

Transaksi Ayat Jurnal

1. Pembayaran biaya angkut Biaya angkut xx

Kas xx

2. Menerima laporan pertanggungjawaban

yang berisi penjualan, biaya dan pendapatan yang akan diterima dari komisioner

Piutan komisioner xx

Biaya komisi xx

Penjualan xx

Dari :

Harga pokok penjualan xx

Persediaan xx

3. Menerima pembayaran dari komisioner Kas xx

16

2.3.7

Prosedur Penjualan Konsinyasi

Menurut

Hadori Yunus

dan

Harnanto

( 2013 : 147 ) dalam prosedur

penjualan konsinyasi terdapat beberapa tahap yaitu sebagai berikut :

1.

Melakukan perjanjian penjualan konsinyasi dimana perjanjian tersebut

yaitu berhubungan dengan harga yang diberikan dan diskon yang akan

didapatkan oleh pihak

consignee.

2.

Melakukan pengiriman barang yaitu proses pemindahan barang dari

gudang perusahaan ke gudang tempat penjualan konsinyasi.

3.

Menerima laporan barang

–

barang yang terjual dari pihak

consignee

yaitu dimana barang yang telah terjual diinformasikan ke pihak

pengamanat

.

4.

Melakuakan proses pengurangan stok dimana pengurangan stok ini

menurangi stok barang yang ada di gudang tempat penjualan konsinyasi

bukan di gudang perusahaan atau pihak pengamanat.

5.

Memberikan tagihan atas hasil penjualan dari pihak

consigne

yaitu

memberikan faktur penagihan atas barang yang telah terjual dan jumlah

tagihan tersebut telah dikurangi dengan diskon yang telah disepakati

.

2.3.8

Dokumen

–

Dokumen Penjualan Konsinyasi

Menurut

Mulyadi

( 2010 : 207 ) terdapat dokumen

–

dokumen yang

17

1.

Faktur Penjualan yaitu berisi data

–

data nama barang yang dikirim,

jumlah barang, harga, tanggal pemesanan serta nama pihak yang

memesan barang tersebut.

2.

Laporan Penjualan yaitu berisi data

–

data nama atau jenis produk yang

terjual, jumlah barang yang terjual serta jumlah total dari hasil

penjualan barang tersebut.

3.

Surat Tagihan yaitu berisi tanggal transaksi penjualan, jumlah yang

harus dibayarkan kepada perusahaan sesuai dengan barang yang telah

TINJAUAN ATAS PROSEDUR PENJUALAN KONSINYASI

PADA PT SYGMA EXAMEDIA ARKANLEEMA

The Observation Of Procedure Consignment Sales At PT Sygma Examedia

Arkanleema

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Ahli

Madya Jenjang Studi Diploma III Program Studi Akuntansi

Disusun Oleh :

DESI NUR MAYANTI

21312006

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

SURAT PERNYATAAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1

Latar Belakang Penelitian... 1

1.2

Identifikasi Masalah ... 4

1.3

Rumusan Masalah ... 4

1.4

Manfaat dan Tujuan Penelitian ... 5

1.4.1

Maksud Penelitian ... 5

1.4.2

Tujuan Penelitian ... 5

1.5

Kegunaan Penelitian ... 5

1.5.1

Kegunaan Praktis ... 5

1.5.2

Kegunaan Akademis ... 6

1.6

Lokasi dan Waktu Penelitian ... 7

1.6.1

Lokasi Penelitian ... 7

vii

BAB II TINJAUAN PUSTAKA ... 8

2.1

Prosedur ... 8

2.2

Penjualan ... 9

2.3

Konsinyasi ... 9

2.3.1

Pengertian Konsinyasi... 10

2.3.2

Karakteristik Transaksi Konsinyasi ... 10

2.3.3

Hak dan Kewajiban Penerima Barang (

Consignee)

... 11

2.3.4

Alasan

–

Alasan Bagi Pengamanat (

Consignor)

untuk

Mengadakan Perjanjian Konsinyasi ... 12

2.3.5

Alasan

–

Alasan Pihak

Consignee

Menerima

Perjanjian Konsinyasi ... 13

2.3.6

Pencatatan Penjualan Konsinyasi... 14

2.3.7

Prosedur Penjualan Konsinyasi ... 16

2.3.8

Dokumen

–

Dokumen Penjualan Konsinyasi ... 16

BAB III OBJEK DAN METODE PENELITIAN ... 18

3.1

Objek Penelitian ... 18

3.2

Metode Penelitian ... 19

3.2.1

Teknik Pengumpulan Data ... 20

3.2.2

Sumber Data ... 22

BAB IV HASIL PENELITIAN DAN PEMBAHASA ... 24

4.1

Hasil Penelitian ... 24

4.1.1

Gambaran Umum Perusahaan ... 24

4.1.1.1

Sejarah Singkat Perusahaan ... 25

4.1.1.2

Struktur Organisasi Perusahaan ... 35

4.1.1.3

Uraian Tugas ... 36

4.1.1.4

Aktivitas Perusahaan ... 45

viii

4.1.2.1

Prosedur Penjualan Konsinyasi padaPT Sygma

Examedia Arkanleema ... 46

4.1.2.2

Dokumen yang Digunakan dalam Penjualan

Konsinyasi pada PT Sygma Examedia

Arkanleema ... 48

4.2

Pembahasan ... 49

4.2.1

Analisa Prosedur Penjualan Konsinyasi pada

PT Sygma Examedia Arkanleema ... 49

4.2.2

Analisa Dokumen-Dokumen Penjualan Konsinyasi

pada PT Sygma Examedia Arkanleema ... 50

BAB V KESIMPULAN DAN SARAN ... 52

5.1

Kesimpulan ... 52

5.2

Saran ... 53

DAFTAR PUSTAKA ... 54

LAMPIRAN- LAMPIRAN ... 55

ix

DAFTAR TABEL

Halaman

Tabel 1.1 Waktu Pelaksanaan Penelitian ... 7

Tabel 2.1 Ayat Jurnal Metode Laba Terpisah ... 14

Tabel 2.2 Ayat Jurnal Metode Laba Tidak Terpisah ... 15

Tabel 4.1 Analisa Dokumen yang Digunakan dalam Penjualan Konsinyasi

x

DAFTAR GAMBAR

Halaman

Gambar 4.1 Struktur Organisasi Direktorat Sales

PT Sygma Examedia Arkanleema ... 35

Gambar 4.2 Struktur Organisasi Kantor Cabang Direktorat Penjualan

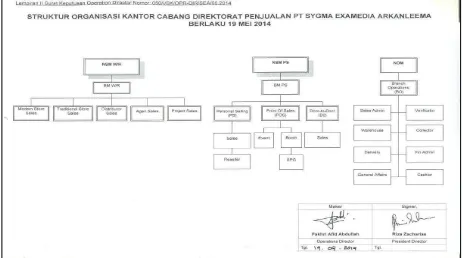

PT Sygma Examedia Arkanleema ... 36

Gambar 4.2

Flowchart

Prosedur Penjualan Konsinyasi

xi

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Surat Izin Penelitian ... 56

Lampiran 2 Surat Pelaksanaan Penelitian ... 57

Lampiran 3Faktur Penjualan ... 58

Lampiran 4 Laporan Penjualan ... 59

Lampiran 5 Faktur Penagihan/Kwitansi ... 62

Lampiran 6 Form Hasil Wawancara Tugas Akhir ... 63

Lampiran 7 Kartu Bimbingan ... 66

Lampiran 8 Lembar Bebas Perpustakaan ... 68

Lampiran 9 Lembar Pembayaran Wisuda ... 69

Lampiran 10

Invoice

... 70

Lampiran 10Lembar Revisi Sidang ... 71

Lampiran 11Lembar Publikasi ... 72

54

DAFTAR PUSTAKA

Arfan Ikhsan dan Ida Bagus Teddy Prianthara. 2010.

Sistem Akuntansi

Perhotelan.

Yogyakarta : Graha Ilmu

Azhar Susanto. 2010.

Sistem Informasi Akuntansi

. Bandung : Lingga Jaya

Eva Maria. 2011.

Akuntansi Lanjutan.

Yogyakarta : Gava Media

Hadori Yunus dan Harnanto. 2013.

Akuntansi Keuangan Lanjutan.

Yogyakarta :

BPFE

Haris Herdiansyah. 2013.

Wawancara, Observasi, dan Focus Group.

Jakarta :

Rajagrafindo

Hery dan Widyawati Lekok. 2011.

Akuntansi Keuangan Menengah 2.

Jakarta :

Bumi Aksara

Linna Ismawati, Sri Dewi Anggadini dan Umi Narimawati. 2010.

Penulisan

Karya Ilmiah.

Jakarta : Genesis

Mulyadi. 2010.

Sistem Akuntansi.

Jakarta : Salemba Empat

Sugiono. 2010.

Metode Penelitian Bisnis.

Bandung : CV Alfabeta

Suharsimi Arikunto. 2010.

Prosedur Penelitian (Suatu Pendekatan Praktek).

Jakarta : Rineka Cipta

73

DAFTAR RIWAYAT HIDUP

1. DATA PRIBADI

Nama DesiNurMayanti

Tempat/TglLahir Bandung, 25 Januari 1994

JenisKelamin Perempuan

Warga Negara Indonesia

Alamat JlSukaBakti 1 No. 10 Rt06/ Rw07

KiaraCondong – Bandung

2. PENDIDIKAN FORMAL

2000 – 2006 SDN SukaPura II Bandung 2006– 2009 SMPN 37 Bandung

2009– 2012 SMAN 16 Bandung

2012 – Sekarang UniversitasKomputer Indonesia

3. PENDIDIKAN NON FORMAL/SEMINAR

Maret 2013 Character Building

Unikom (sertifikasi)

Februari 2014 PelatihanPajakTerapan (Brevet A&B Terpadu)

Tax Center UNIKOM (sertifikasi)

Juli 2015 Labkom Hardware

LEMBAR PENGESAHAN

TINJAUAN ATAS PROSEDUR PENJUALAN KONSINYASI

( Survei pada PT Sygma Examedia Arkanleema Bandung )

THE OBSERVATION OF PROCEDURE CONSIGNMENT SALES

( Survey At PT Sygma Examedia Arkanleema Bandung )

DESI NUR MAYANTI

21312006

Telah disetujui dan disahkan di Bandung sebagai Tugas Akhir pada tanggal:

Bandung, Juli 2015

Menyetujui,

Pembimbing

Adi Rachmanto, S.Kom., M.Kom

NIP : 4127.34.03.016

Dekan Fakultas Ekonomi

Ketua Program Studi Akuntansi

Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak.,CA

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini :

Nama

: DESI NUR MAYANTI

NIM

: 21312006

Judul Tugas Akhir

: TINJAUAN ATAS PROSEDUR PENJUALAN

KONSINYASI PADA PT SYGMA EXAMEDIA

ARKANLEEMA

Menyatakan bahwa segala yang tertuang dalam Tugas Akhir ini, adalah betul

–

betul ide dan hasil pemikiran asli dari penulis. Bukan hasil plagiat atau hasil meniru ide,

hasil pemikiran atau buah karya.

Jika kemudian hari terbukti bahwa pernyataan saya (penulis) ini tidak benar, maka

saya bersedia menerima segala sanksi hukum yang diberikan, baik dari pihak akademik

maupun pihak lain yang berwenang tanpa melibatkan siapapun.

Demikian pernyataan ini saya buat dalam keadaan sadar tanpa paksaan dari pihak

manapun.

Bandung, Juli 2015

Yang Membuat Pernyataan,

SURAT KETERANGAN

PERSETUJUAN PUBLIKASI

Bahwa yang bertandatangan dibawah ini, penulis dan pihak perusahaan tempat

penelitian, menyetujui :

“Untuk memberikan kepada Universitas Komputer Indonesia

Hak Bebas Royalty

Nonekslusif

atas penelitian ini dan bersedia untuk di-

online-

kan sesuai dengan

ketentuan yang berlaku untuk kepentingan riset dan penelitian”.

Bandung, Juli 2015

Penulis

Perusahaan,

Branch Manager

Desi Nur Mayanti

Eko Cahyo Prasetyo

NIM : 21312006

NIP : 1.06.0051

Mengetahui,

Dosen Pembimbing

Adi Rachmanto, S.Kom., M.Kom

NIP : 4127.34.03.016

Catatan :

Kecuali BAB I, BAB III, BAB IV, BAB V serta lampiran-lampiran tidak untuk