TUGAS AKHIR

Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Diploma III

Program Studi Akuntansi

Disusun Oleh :

Heru Iswanto 21309019

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv 21309019

ABSTRAK

Penelitian ini dilakukan pada PT.ABBY, berdasarkan fenomena yang terjadi adalah aktivitas penjualan konsinyasi, yang masih kurang baik dalam menjalankan suatu prosedur dan pencatatan penjualan konsinyasi, Penjualan konsinyasi merupakan salah satu jenis penjualan yang yang di gunakan oleh perusahaan dalam kegiatannya untuk memperluas daerah pemasaran. Penjualan konsinyasi merupakan pengiriman atau penitipan barang dari pemilik kepada pihak lain yang bertindak sebagai agen penjualan.

Tujuan penelitian ini untuk mengetahui prosedur penjualan konsinyasi yang diterapkan oleh PT.ABBY dan pencatatan penjualan konsinyasi. Metode yang digunakan dalam penelitian ini adalah metode deskriptif dikarenakan metode deskriprif mengungkapkan suatu gambaran suatu masalah yang terjadi saat penelitian ini berlangsung, prosedur yang digunakan didalam pengumpulan data adalah dengan cara studi lapangan yang meliputi observasi lapangan, metode wawancara, serta dokumentasi dengan setudi kepustakaan.

Hasil penelitian ini menunjukan bahwa aktivitas penjualan konsinyasi berdasarkan prosedur dan pencatatan penjualan konsinyasi masih kurang baik didalam aktivitas penjualan konsinyasi maka dari itu prosedur dan pencatatan penjualan konsinyasi di PT.ABBY masih harus diperbaiki dan ditingkatkan kembali penjualan konsinyasinya untuk mendapatkan laba perusahaan

iii

REVIEW THE PROCEDURE OF CONSIGNMENT SALES TO PT.ABBY

By :Heru Iswanto 21309019

ABSTRACT

The research was conducted on PT.ABBY, based on the phenomenon that occurs is a consignment sales activity, which is still not good in doing a procedure and recording consignment sales, consignment sales is one of the types of sales that are in use by the company to expand its activities in the marketing area. Consignment sales is the delivery or safekeeping of goods from the owner to other parties who act as sales agents.

The purpose of this study to determine the procedures applied by consignment sales PT.ABBY and recording consignment sales. The method used in this research is descriptive method because the method deskriptif reveal a picture of a problem that occurs when the research took place, the procedures used in data collection is by means of field studies, including field observations, interviews, and documentation with setudi literature.

The results of this study indicate that the consignment sales activity based on the procedures and recording consignment sales is still not good in consignment sales activity and therefore the procedure and recording consignment sales in PT.ABBY still to be fixed in consignment sales.

v

dan Shalawat serta salam mahabbah semoga senantiasa dilimpahkan kepada Nabi

besar Nabi Muhammad SAW, sebagai pembawa risalah Allah terakhir dan

penyempurna seluruh risalah-Nya. karena atas karunai-Nya penulis dapat

menyalesaikan tugas akhir ini dengan mengambil judul: TINJAUAN

TERHADAP PROSEDUR PENJUALAN KONSI NYASI PADA PT.ABBY

Adapun tujuan dari tugas akhir ini adalah untuk memenuhi salah satu

syarat untuk menempuh gelar Diploma III jurusan Akuntansi di Universitas

Komputer Indonesia.

Penulis menyadari sepenuhnya bahwa dalam penulisan tugas akhir ini

masih jauh dari kesempurnaan, baik dari isi maupun bahasanya. Hal ini karena

keterbatasan ilmu pengetahuan dan kemampuan yang penulis miliki, untuk itu

penulis mengharapkan kritik dan saran yang sangat membangun untuk dijadikan

bahan masukan guna penulisan yang akan datang sehingga menjadi lebih baik

lagi.

Penulis menyadari bahwa tugas akhir ini tidak akan terwujud tanpa adanya

bimbingan, dorongan, nasehat serta do’a dan bantuan dari berbagai pihak, maka

pada kesempatan ini dengan segala kerendahan hati izinkanlah penulis untuk

vi

1. Dr.Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia

2. Prof. Dr. Hj Umi Narimawati,Dra.,SE.,M.Si, selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini SE.,M.Si selaku Ketua Jurusan Program Studi

Akuntansi Jenjang Diploma III Universitas Komputer Indonesia.

4. Lilis Puspitawati, SE,M.Si.Ak., selaku Sekretaris Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.dan selaku Dosen

Pembimbing yang dengan sabar dan tekun memberikan waktu dan

bimbingan kepada penulis dalam penyusunan tugas akhir.

5. Ony Widilestariningtyas,SE.,M.Si selaku Dosen Wali Kelas AK-5 Angkatan

2009 Program Studi Akuntansi Jenjang Diploma Pendidikan III Universitas

Komputer Indonesia.

6. Semua Bapak, Ibu Dosen dan Karyawan Universitas Komputer Indonesia

yang tidak dapat penulis sebutkan satu persatu.

7. Ibu Yani Andriani dan Ibu Dewi Nur Hasanah selaku pembimbing kami di

perusahaan serta semua Bapak, Ibu, dan Karyawan di PT. ABBY kususnya

di bagian penjualan yang tidak dapat penulis sebutkan satu persatu.

8. Untuk kedua orang tua saya yang sangat saya cintai “Bapak Iwan juandi

(Alm) dan Ibu Salimah” terima kasih atas semua kasih dan sayang,

perhatian, dukungan dan do’a yang tiada henti untuk anakmu ini hingga saat

ini serta seluruh keluarga besar saya. Terimaksih juga kepada adik tercinta

vii

Hidayat yang sering sekali membatu penulis didalam menyelesaikan

masalah didalam penulisan tugas akhir ini, dan tidak lupa juga kepada

teman-teman mabes (Gilang, Rizal, Imam, Sandri, Yanuar, Aji, Mail dan

Rachmat) dan tidak lupa juga kepada temen-temen Bikers Bapau (Barisan

Pencinta Automotiv) terutama ( Wanda, Eot, Lemot dan Danag) yang selalu

mendukung penulis didalam penyusunan tugas akhir ini

Semua pihak yang telah membantu dan tidak dapat penulis sebutkan

satu-persatu terima kasih atas semua bantuan selama ini. Sebagai akhir kata semoga

tugas akhir ini dapat bermanfaat khususnya bagi penulis dan umumnya bagi

semua yang memerlukan.

Bandung,... 2012

Penulis

viii

DAFTAR ISI

LEMBAR PENGESAHAAN... i

LEMBAR PERYATAAN KEASLIAN... ii

ABSTRACT... iii

ABSTRAK... iv

KATA PENGANTAR... v

DAFTAR ISI... viii

DAFTAR GAMBAR... xi

DAFTAR TABEL... xii

DAFTAR LAMPIRAN... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1

1.2 Identifikasi dan rumusan masalah... 4

1.2.1 Idenifikasi masalah... 4

1.2.2 Rumusan masalah... 4

1.3 Maksud dan Tujuan... 5

1.3.1 Maksud penelitian... 5

1.3.2 Tujuan penelitian... 5

1.4 Kegunaan Penelitian... 6

1.5 Lokasi dan Waktu Penelitain... 7

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1Kajian Pustaka... 8

ix

2.1.1.4Bagain-Bagian Penjualan... 11

2.1.1.5Tujuan Penjualan... 12

2.1.1.6Faktor-Faktor Yang Mempengaruhi Penjualan... 13

2.1.1.7Proses Penjulan... 15

2.1.2 Penjualan konsinyasi... 16

2.1.2.1Pengertian Penjualan Konsinyasi... 16

2.1.2.2Sifat Konsinyasi... 17

2.1.2.3Keuntungan Konsinyasi... 19

2.1.2.4Perjanjian Konsinyasi... 24

2.1.2.5Akuntansi Penjualan Akuntansi... 26

2.1.2.6Penctataan Penjualan Konsinyasi... 27

2.1.2.7Hutang Konsinyasi... 38

2.2 Kerangka Pemikiran... 42

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian... 46

3.2 Metode Penelitian... 47

3.2.1 Desain Penelitian... 48

3.2.2 Oprasionalalisasi Variable... 50

3.2.3 Sumber Teknik dan Penentuan Data... 53

x

3.2.3.2Teknik Penentuan Data... 53

3.2.4 Teknik Pengumpulan Data... 55

3.2.5 Analisi Data... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan... 57

4.1.1 Sejarah Perusahaan... 57

4.1.2 Struktur Organisasi Perusahaan... 58

4.1.3 Deskripsi Jabatan... 59

4.2 Krakteristik Responden... 62

4.3 Analisi Deskriptif... 63

4.3.1 Prosedur Penjualan Konsinyasi... 63

4.3.2 Pencatatan Penjualan Konsinyasi... 67

4.4 Hasil Implementasi Model Pembahasan... 71

4.4.1 Analisis Prosedur Penjualan Konsinyasi di PT.ABBY... 71

4.4.2 Analisis Pencatatan Penjualan Konsinyasi di PT.ABBY... 73

BAB V SIMPULAN DAN SARAN 5.1 Simpulan... 76

5.2 Saran... 77

DAFTAR PUSTAKA... 78

HASIL WAWANCARA... 79

1 1.1 Latar Belakang Penelitian

Perusahaan adalah tempat untuk melakukan kegiatan proses produksi

barang atau jasa, hal ini disebabkan karena kebutuhan manusia tidak bisa

digunakan secara langsung dan harus melewati sebuah proses yang mana barang

tersebut dapat di pakai atau di gunakan, sehingga inti dari perusahaan ialah tempat

melakukan proses produksi barang atau jasa hingga bisa digunakan oleh

manusia, salah satu tujuan dari perusahaan adalah untuk mendapatkan

keuntungan, aktivitas penjualan merupakan pendapatan utama perusahaan karena

jika aktivitas penjualan produk maupun jasa tidak dikelola dengan baik maka

secara langsung dapat merugikan perusahaan, hal ini dapat disebabkan karena

sasaran penjualan yang diharapkan tidak tercapai dan pendapatan pun akan

berkurang, agar perusahaan dapat bertahan ditengah ketatnya di dunia bisnis maka

penjualan barang dagang yang berkualitas baik memegang fungsi dan peranan

sangat penting bagi suatu peusahaan, hal ini dikarenakan penjualan merupakan

salah satu kunci yang menetukan keberhasilan suatu perusahaan dalm

memperoleh laba

Aktivitas penjualan merupakan pendapatan utama perusahaan karena jika

aktivitas penjualan barang maupun jasa tidak dikelola dengan baik maka secara

langsung dapat merugikan perusahaan, apabila penjualan dirasakan cukup besar

sesuai dengan yang diinginkan serta cukup mantap, maka umumnya perusahaan

2

Dalam suatu perusahaan kegiatan penjualan adalah kegiatan yang penting,

karena dengan adanya kegiatan penjualan tersebut maka akan terbentuk laba

yang dapat menjamin kelangsungan hidup perusahaan, ada beberapa macam

transaksi penjualan yaitu penjulan tunai, penjualan kredit, penjulan tender,

penjualan ekspoler, penjualan konsinyasi, dan penjualan grosir, menurut Basu

Swastha tujuan dari penjualan yaitu mencapai volume penjualan tertentu,

mendapat laba tertentu menunjang pertumbuhan perusahaan (2005:404) dan

menurut dari Henry Simamora penjualan adalah pendapatan lazim dalam

perusahaan dan merupakan jumlah kotor yang dibebankan kepada pelanggan

atas barang dan jasa (2000:24)

Penjualan konsinyasi merupakan salah satu jenis penjualan yang di

gunakan oleh perusahaan dalam kegiatannya untuk memperluas daerah

pemasaran. Penjualan konsinyasi merupakan pengriman atau penitipan barang

dari pemilik kepada pihak lain yang bertindak sebagai agen penjualan.pemilik

barang disebut dengan pengamat dan pihak yang dititipkan barang disebut

komisioner serta barang yang dikirim oleh pengamat disebut konsinyasi.(junal

ilmiah,hery harjono muljono)

Penjulan kosinyasi adalah penyerahan secara fisik oleh pemilik kepada

pihak lain yang bertindak sebagai agen penjualan , secara hukum dapat dinyatakan

bahwa hak atas barang ini tetap barada ditangan pemilik sampai barang ini dijual

oleh pihak agen penjual. Pihak yang memiliki barang disebut

konsinyor,sedangkan pihak yang mengusahakan barang di sebut konsinyee

Stice konsinyasi adalah penyerahan barang dagangan dari pemiliknya kepada

orang lain yang bertindak sebagai agen penjualan bagi pemilik barang dagangan

dengan memperoleh komisi (2001:478)

ABBY merupakan perusahaan yang bergerak dibidang penjualan

perlengkapan bayi. Di dalam aktivitas penjualannya, masih terdapat hal - hal

yang harus dibenahi, Salah satunya adalah dalam hal penjualan. Mekanisme

penjualan yang selama ini dilakukan oleh PT. ABBY masih belum mampu

mencapai target laba yang di harapkan dikarenakan masih terdapat faktor-faktor

penjualan yang harus diperbaiki. Menurut Yani selaku pemimpin perusahaan

bahwa aktivitas penjualan terutama penjualan konsinyasi masih kurang efektif,

dikarenakan didalam penjualan barang dagangannya PT.ABBY masih sulit untuk

mencari konsinyee baru yang dikarenakan didalam memperkenalkan produknya

kepada pihak lain masih kurang baik maka dari itu pihak lain masih sulit untuk

menerima barang dari PT.ABBY dan tidak hanya itu saja, hal tersebut dapat

dilihat didalam prosedur penjualan konsinyasi yang masih harus diperhatikan,

permasalahan yang sering terjadi ialah setiap barang dagang yang di titipkan

kepada pihak konsiyee, sering mengalami ketidak kesepakatan didalam kontrak

perjanjian penjualan konsinyasi antara pihak konsinyor dan pihak konsinyee maka

dari itu hasil dari penjualan konsinyasi masih belum sesuai dengan target yang

diharapkan oleh perusahaan dan disetiap transakasi penjualan yang dilakukan oleh

PT.ABBY kepada pihak konsinyee didalam suatu pencatatan penjualan

4

Bahwa sebenarnya konsinyasi mengandung beberapa keuntungan tertentu

dibandingkan dengan penjualan langsung barang-barang kepada

perusahaan-perusahaan pengecer atau kepada pedagang-pedagang yang telah mempunyai

sejumlah besar pelanggan, Konsinyor lebih menyukai konsinyasi dari pada

penjualan biasa disebabkan alasan-alasan berikut konsinyasi mungkin merupakan

satu-satunya cara yang memungkinkan mendapatkan produsen atau penyalur

besar (distributor) memperoleh daerah pemasaran yang lebih luas. Harry Simons

(2000:293)

Berdasarkan uraian diatas,penulis menarik suatu kesimpulan untuk judul

tugas akhir mengenai “Tinjauan Terhadap Prosedur Penjualan Konsinyasi

Pada PT. ABBY “

1.2 Identifikasi dan Rumusan Masalah.

Menetapkan masalah-masalah yang akan di tinjau terhadap suatu

perusahaan. Dalam penelitian ini yang menjadi identifikasi masalah adalah

sebagai berikut.

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang dan identifikasi permasalahan diatas,

maka identifikasi dalam penelitian ini adalah:

1. Aktivitas penjualan konsinyasi yang selama ini di terapkan

oleh PT.ABBY masih belum mampu memenuhi target yang

2. Mekanisme pencatatan penjualan konsinyasi yang selama ini

dilakukan oleh PT. ABBY masih kurang baik.

1.2.2 Rumusan Masalah

Berdasarkan uraian latar belakang yang telah di uraikan diatas, maka penulis mencoba mengidentifikasi permasalahan sebagai berikut:

1. Bagaimana prosedur penjualan konsinyasi di PT. ABBY serta hambatan apa saja yang sering terjadi

2. Bagaimana mekanisme pencatatan penjualan konsinyasi yang

dilakukan oleh PT. ABBY?

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitaian

Maksud dari penelitian yang dilakukan penulis yaitu ingin

mengetahui bagaimana aktivitas penjualan konsinyasi di perusahaan

ABBY , dalam penelitian karya ilmiah berbentuk tugas akhir guna

memenuhi syarat kuliah jenjang diploma

1.3.2 Tujuan Penelitian

Mengacu pada identifikasi permasalahan diatas maka tujuan dari

penelitian adalah:

1. Untuk mengetahui prosedur penjualan konsinyasi PT. ABBY

serta hambatan apa saja yang sering terjadi

2. Untuk mengetahui mekanisme pencatatan penjualan

6

1.4 Kegunaan Penelitian

Hasil dari penelitian ini diharapkan akan diperoleh informasi yang akurat

dan relevan yang dapat digunakan bagi semua yang berkepentingan diantaranya:

1. Penulis

Hasil dari penelitian ini diharapkan dapat memberikan wawasan dan

pengetahuan dalam aktivitas penjualan dan merupakan media

pembanding antara teori yang telah diperoleh dari perkuliahan dengan

aplikasinya pada perusahaan yang di teliti oleh penulis

2. Perusahaan

Hasil penelitian ini diharapkan dapat memberikan tambahan pemikiran

untuk dijadikan sebagai bahan masukan untuk kemajuan perusahaan

tersebut terutama dalam penjualan

3. Akademis

Hasil penelitian ini diharapkan dapat memberikan tambahan

pengetahuan tentang aktivitas penjualan dan dapat menjadi bahan

refrensi khususnya untuk mengkaji topik-topik yang berkaitan dengan

1.5 Lokasi dan Waktu Penelitian

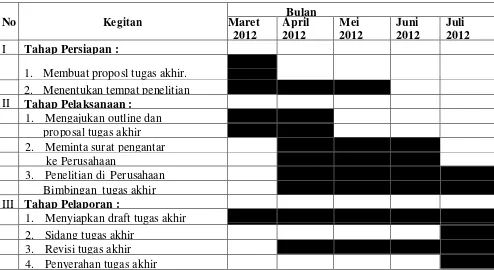

Penulis melaksanakan penelitian di PT. ABBY Jl. Kopo No 594 Bandung

Tabel 1.1

Waktu pelaksanaan Penelitian

No Kegitan Maret Bulan

2012

8 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN .

2.1 Kajian pustaka 2.1.1 Penjualan

2.1.1.1Pengertian Penjualan

Aktivitas penjualan merupakan pendapatan utama perusahaan karena jika

aktivitas penjualan produk maupun jasa tidak dikelola dengan baik maka secara

langsung dapat merugikan perusahaan, hal ini dapat disebabkan karena sasaran

penjualan yang diharapkan tidak tercapai dan pendapatan pun akan berkurang.

Untuk lebih jelasnya dapat dilihat dari pengertian penjualan itu sendiri

adalah sebagai berikut. Pengertian penjualan menurut Henry Simamora (2000:24

)menyatakan bahwa“ Penjualan adalah pendapatan lazim dalam perusahaan dan

merupakan jumlah kotor yang dibebankan kepada pelanggan atas barang dan

jasa”.Pengertian penjualan menurut Chairul Marom (2002:28) menyatakan

bahwa.“Penjualan artinya penjualan barang dagangan sebagai usaha pokok

perusahaan yang biasanya dilakukan secara teratur”.

Berdasarkan pengertian di atas, maka dapat disimpulkan bahwa penjualan

adalah persetujuan kedua belah pihak antara penjual dan pembeli, dimana penjual

menawarkan suatu produk dengan harapan pembeli dapat menyerahkan sejumlah

2.1.1.2Klasifikasi Transaksi Penjualan

Ada beberapa macam transaksi penjualan menurut La

Midjan(2001:170)dapat diklasifikasikan sebagai berikut:

“1. Penjualan Tunai 2. Penjualan Kredit 3. Penjualan Tender 4. Penjualan Ekspor 5. Penjualan Konsinyasi 6. Penjualan Grosir”

Menurut pengertian diatas dapat diuraikan sebagai berikut:

a. Penjualan Tunai

Adalah penjualan yang bersifat cash dan carrypada umumnya terjadi

secara kontan dan dapat pula terjadi pembayaran selama satu bulan

dianggap kontan.

b. Penjualan Kredit

Adalah penjualan dengan tenggang waktu rata-rata diatas satu bulan.

c. Penjualan Tender

Adalah penjualan yang dilaksanakan melalui prosedur tender untuk

memegangkan tender selain harus memenuhi berbagai prosedur.

d. Penjualan Ekspor

Adalah penjualan yang dilaksanakan dengan pihak pembeli luar negeri

yang mengimpor barang tersebut.

e. Penjualan Konsinyasi

Adalah penjualan yang dilakukan secara titipan kepada pembeli yang juga

sebagai penjual

10

Adalah penjualan yang tidak langsung kepada pembeli, tetapi melalui

pedagang grosir atau eceran.

Dari uraian diatas penjualan memiliki bermacam-macam transaksi

penjualan yang terdiri dari: penjualan tunai, penjualan kredit, penjualan tender,

penjualan konsinyasi, penjualan ekspor, serta penjualan grosir.

2.1.1.3Dokumen-Dokumen Penjualan

Dokumen-dokumen penjualan menurut La Midjan(2001:183)antara lain

sebagai berikut:

“1. Order Penjualan Barang (Sales Order) 2. Nota Penjualan Barang

3. Perintah Penyerahan Barang (Delivery Order) 4. Faktur Penjualan (Invoice)

5. Surat pengiriman Barang (Shipping Slip) 6. Jurnal Penjualan (Sales Journal)”.

Menurut pengertian diatas dapat diuraikan sebagai berikut:

1. Order Penjualan Barang (Sales Order)

Merupakan penghubung antara beragam fungsi yang diperlukan untuk

memproses langganan dengan menyiapkan peranan penjualan.

2. Nota Penjualan Barang

Merupakan catatan atau bukti atas transaksi penjualan barang yang telah

dilakukan oleh pihak perusahaan dan sebagai dokumen bagi pelanggan.

3. Perintah Penyerahan Barang (Delivery Order)

Merupakan suatu bukti dalam pengiriman barang untuk diserahkan kepada

pelanggan setelah adanya pencocokan rangkap slip.

Adalah dokumen yang menunjukan jumlah yang berhak ditagih kepada

pelanggan yang menunjukan informasi kuantitas, harga dan jumlah

tagihannya.

5. Surat Pengiriman Barang (Shipping Slip)

6. Jurnal Penjualan (Sales Journal)

Dapat disimpulkan bahwa dokumen-dokumen penjualan terdiri dari: Order

Penjualan Barang, Nota Penjualan Barang, Perintah Penyerahan Barang, Faktur

Penjualan, Surat Pengiriman Barang dan Jurnal Penjualan.

2.1.1.4Bagian-Bagian Penjualan

Menurut Krismiaji (2002:275)menyatakan bahwa bagian-bagian yang

terkait pada aktivitas penjualan dibagi menjadi beberapa bagian, yaitu:

“1. Bagian Penjualan 2. Bagian Kredit 3. Bagian Gudang 4. Bagian Pengiriman

5. Bagian Penagihan”

Menurut pengertian diatas dapat diuraikan sebagai berikut:

1. Bagian Penjualan

Adalah bagian penjualan menerima surat pesanan dari pihak pembeli dan

membuat surat order penjualan atas dasar surat pesanan tersebut.

2. Bagian Kredit

Adalah atas dasar surat pesanan dari pembeli yang diterima dibagian

penjualan, bagian ini memeriksa data kredit pelanggan yang selanjutnya

memberikan persetujuan terhadap surat pesanan tersebut dan

12

3. Bagian Gudang

Adalah bagian gudang yang bertugas untuk menyimpan persediaan baran

dagangan serta mempersiapkan barang dagangan yang akan dikirim

kepada pembeli.

4. Bagian Pengiriman

Adalah bagian ini mengeluarkan surat order penjualan dan kemudian

membuat nota pengiriman atas barang yang dipesan.

5. Bagian Penagihan

Adalah bagian ini bertugas untuk membuat faktur penjualan dan kemudian

didistribusikan kepada:

a. Rangkap pertama (asli) diberikan kepada pelanggan

b. Rangkap kedua diberikan kepada bagian piutang

c. Rangkap ketiga diarsipkan brdasarkan nomor urut bersamaam dengan

surat order penjualan

Dapat disimpulkan bahwa bagian-bagian penjualan terdiri dari: Bagian

Penjualan, Bagian Kredit, Bagian Gudang, Bagian Pengiriman, dan Bagian

Penagihan.

2.1.1.5Tujuan Penjualan

Dalam suatu perusahaan kegiatan penjualan adalah kegiatan yang penting,

karena dengan adanya kegiatan penjualan tersebut maka akan terbentuk laba yang

dapat menjamin kelangsungan hidup perusahaan.

Tujuan umum penjualan yang dimiliki oleh perusahaan menurut Basu

“1. Mencapai volume penjualan tertentu.

2. Mendapat laba tertentu.

3. Menunjang pertumbuhan perusahaan”.

Berdasarkan uraian di atas dapat disimpulkan bahwa tujuan umum

perusahaan dalam kegiatan penjualan adalah untuk mencapai volume penjualan,

mendapat laba yang maksimal dengan modal sekecil-kecilnya, dan menunjang

pertumbuhan suatu perusahaan.

2.1.1.6 Faktor-faktor Yang Mempengaruhi Penjualan

Aktivitas penjualan banyak dipengaruhi oleh faktor tertentu yang dapat

meningkatkan aktivitas perusahaan, oleh karena itu manajer penjualan perlu

memperhatikan faktor-faktor yang mempengaruhi penjualan. Faktor-faktoryang

mempengaruhi penjualan menurut Basu Swastha(2005:406) antara lain sebagai

berikut:

1. “Kondisi dan Kemampuan Penjual Kondisi Pasar 2. Modal

3. Kondisi Organisasi Perusahaan 4. Faktor-Faktor Lain”.

Menurut pengertian diatas dapat diuraikan sebagai berikut:

1.Kondisi dan Kemampuan Penjual

Kondisi dan kemampuan terdiri dari pemahaman atas beberapa masalah

penting yang berkaitan dengan produk yang dijual, jumlah dan sifat dari

tenaga penjual adalah:

a. Jenis dan karakteristik barang atau jasa yang ditawarkan

b. Harga produk atau jasa

14

2. Kondisi Pasar

Pasar sebagai kelompok penbelian atau pihak yang menjadi sasaran dalam

penjualan dan dapat pula mempengaruhi kegiatan penjualannya.

3. Modal

Modal atau dana sangat diperlukan dalam rangka untuk mengangkut

barang dagangan ditempatkan atau untuk membesar usahanya.

4. Kondisi Organisasi Perusahaan

Pada perusahan yang besar, biasanya masalah penjual ini ditangani oleh

bagian tersendiri, yaitu bagian penjualan yang dipegang oleh orang-orang

yang ahli dibidang penjualan.

5. Faktor-faktor lain

Faktor-faktor lain seperti periklanan, peragaan, kampanye, dan pemberian

hadiah sering mempengaruhi penjualan karena diharapkan dengan adanya

faktor-faktor tersebut pembeli akan kembali membeli lagi barang yang

sama

Berdasarkan uraian di atas dapat disimpulkan bahwa ada beberapa faktor

yang mempengaruhi kegiatanpenjualan, diantaranya adalah kondisi kemampuan

2.1.1.7Proses Penjualan

MenurutBasu Swastha(2005:410)menyebutkan beberapa tahapan

penjualan, yaitu:

“1. Persiapan Sebelum Penjualan 2. Penentuan Lokasi Pembeli Potensial 3. Pendekatan Pendahuluan

4. Melakukan Penjualan

5. Pelayanan Sesudah Penjualan”.

Menurut pengertian diatas dapat diuraikan sebagai berikut:

1. Persiapan Sebelum Penjualan

Pada tahap ini kegiatan yang dilakukan adalah mempersiapkan tenaga

penjual dengan memberikan pengertian tentang barang yang dijualnya,

pasar yang di tuju, dan teknik-teknik penjualan yang harus dilakukan.

2. Penentuan Lokasi Pembeli Potensial

Dari lokasi ini dapatlah dibuat sebuah daftar tentang orang-orang atau

perusahaan yang secara logis merupakan pembeli potensial dari produk

yang ditawarkan.

3. Pendekatan Pendahuluan

Berbagai macam informasi perlu dikumpulkan untuk mendukung

penawaran produknya kepada pembeli, misalnya tentang kebiasaan

pembeli, kesukaan, dan sebagainya.Semua kegiatan ini dilakukan sebagai

pendekatan pendahuluan terhadap pasarnya.

4. Melakukan Penjualan

Penjualan dilakukan bermula dari suatu usaha untuk memikat perhatian

16

mereka.Dan akhirnya penjual melakukan penjualan produknya kepada

pembeli.

5. Pelayanan Sesudah Penjualan

Dalam tahap akhir ini penjual harus berusaha mengatasi berbagai macam

keluhan atau tanggapan yang kurang baik dari pembeli.Pelayanan

penjualan ini dimaksudkan untuk memberikan jaminan kepada pembeli

bahwa keputusan yang diambilnya tepat dan barang yang dibelinya

betul-betul bermanfaat.

Berdasarkan uraian di atas dapat disimpulkan bahwa tahapan proses

penjualan bermula dari persiapan sebelum penjualan, penentuan lokasi pembeli

potensial, pendekatan pendahuluan, melakukan penjualan, dan berakhir pada

pelayanan sesudah penjualan.

2.1.2 Penjualan konsinyasi

2.1.2.1Pengertian Penjualan Konsinyasi

Pengertian konsinyasi menurut K. Fred Skousen, Earl K. Stice dan James

D. Stice. (2001:478) menyatakan bahwa:

“Konsinyasi adalah penyerahan barang dagangan dari pemiliknya kepada

orang lain yang bertindak sebagai agen penjualan bagi pemilik barang

dagangan dengan memperoleh komisi”

Pengertian konsinyasi juga dikemukakan oleh Donald E. Kieso,Jerry

J.Weygandt dan Terry D. Warfield (2002:4) menyatakan bahwa:

Dari kedua pengertian konsinyasi di atas dapat ditarik kesimpulan bahwa

konsinyasi merupakan sistem penjualan dimana pihak pemilik barang dagangan

(Consignor) menyerahkan barang dagangannya kepada pihak lain (Consignee)

selaku agen penjual dimana hak atas barang-barang tersebut masih berada

ditangan Consignor. Consignee hanya berhak atas komisi yang akan

didapatkannya setelah barang dagangan dapat terjual.

2.1.2.2Sifat Konsinyasi

Menurut Harry Simons yang diterjemahkan oleh Kartini R.A.F dan R.A

Fadly Bangkalany(2000:293) sifat konsinyasi adalah sebagai berikut:

“Ditilik dari sudut hukum, penyerahan barang-barang konsinyasi disebut sebagai penitipan, dimana pihak konsinyi memegang barang-barang ini untuk dijual seperti yang diperinci dalam persetujuan yang dibuat antara konsiyor dan konsinyi”.

Konsinyor menetapkan konsinyi sebagai pihak yang bertanggung jawab

akan barang-barang yang diserahkan kepadanya sampai barang-barang ini terjual

kepada pihak ketiga. Atas penjualan barang-barang demikian, pihak konsinyor

menetapkan penyerahan hak atas barang-barang ini dan juga hasil penjualannya.

Sebaliknya, pihak konsinyi tidak dapat menganggap bahwa barang itu sebagai

miliknya, ia pun tidak mempunyai kewajiban kepada pihak konsinyor selain

daripada bertanggung jawab akan barang-barang yang diserahkan kepadanya.

Hubungan antara pihak konsinyor dengan pihak konsinyi menyangkut hubungan

antara pihak pemilik dan agen penjual, dan Undang-undang Keagenan mengatur

18

Sedangkan menurut Dewi Ratnaningsih(2002:161) sifat konsinyasi

adalahsebagai berikut:

”Walaupun transaksi penjualan dan transaksi konsinyasi keduanya menyangkut penyerahan barang dagangan, namun terdapat perbedaan pokok antara keduanya. Pada transaksi penjualan, penyerahan barang kepada pembeli diikuti dengan berpindahnya hak atas barang tersebut dari penjual kepada pembeli. Sedangkan pada transaksi konsinyasi, penyerahan barang dari pengamanat kepada komisioner tidak berarti perpindahan hak atas barang tersebut”.

Perbedaan antara transaksi penjualan biasa dengan transaksi penjualan

konsinyasi berakibat bagi transaksi konsinyasi, diantaranya adalah sebagai

berikut:

1. Tidak ada pendapatan dan juga laba kotor yang diakui pada saat barang

diserahkan oleh pengamanat kepada komisioner. Pengakuan pendapatan

terjadi pada saat barang dagangan tersebut dijual oleh komisioner kepada

pihak ketiga, yang berarti juga hak atas barang berpindah dari pengamanat

kepada pihak ketiga.

2. Barang-barang dagangan yang diserahkan kepada komisioner, tetap

dilaporkan sebagai bagian dari persediaan barang dagangan pengamanat

sampai barang dijual oleh komisioner kepada pihak ketiga.

2.1.2.3Keuntungan Konsinyasi

Menurut Harry Simons yang diterjemahkan oleh Kartini R.A.F dan R.A

Fadly Bangkalany(2000:294) keuntungan konsinyasi adalah sebagai berikut:

Konsinyor lebih menyukai konsinyasi daripada penjualan biasa

disebabkan alasan-alasan berikut:

1. Konsinyasi mungkin merupakan satu-satunya cara yang memungkinkan

produsen atau penyalur besar (distributor) memperoleh daerah pemasaran

yang lebih luas, terutama apabila:

a. Barang-barang itu merupakan barang yang baru diintrodusir dan

permintaan akan produk ini tidak diketahui atau tidak dapat ditentukan.

b. Penjualan di waktu lalu terbukti tidak menguntungkan bagi agen penjual.

c. Barang-barang itu mahal, yang membutuhkan investasi besar bagi agen

penjual jika harus membelinya.

d. Kegoncangan harga atau jika risiko kerugian ditanggung oleh pihak

lain.Agen penjual, yang tidak memikul kewajiban dan tidak pula

menanggung risiko, pada umumnya bersedia menerima barang atas dasar

konsinyasi meskipun mungkin ia tidak bersedia membelinya. Konsinyasi

untuk mencapai daerah pemasaran yang lebih luas digunakan untuk

banyak jenis produk yang meliputi bermacam-macam alat rumah tangga,

buku-buku, majalah-majalah, dan barang-barang temuan baru lainnya

(Nevelty Items).

2. Pihak konsinyor dapat menghindari risiko-risiko tertentu oleh karena

konsinyor telah menyerahkan barang-barangnya kepada agen penjual, maka ia

dapat mengambil kembali barang-barang yang tidak terjual atau mengambil

hasil penjualan barangnya dari konsinyi. Sungguhpun pihak konsinyi ini tidak

20

setiap bagian dari barang konsinyasi atau hasil penjualannya yang dipandang

sebagai dana yang dipegang dalam trust yang dipegang oleh konsinyor.

3. Konsinyor dapat memperoleh spesialis-spesialis penjualan, terutama untuk

penjualan gandum, ternak dan produk segar lainnya. Imbalan untuk jasa-jasa

demikian seringkali berupa komisi, yang dapat berupa suatu persentase dari

harga jual atau dapat juga berupa suatu jumlah tetap untuk tiap satuan barang

yang terjual.

4. Harga jual eceran barang konsinyasi dapat dikendalikan oleh pihak konsinyor

yang masih memiliki barang ini. Pengendalian ini sulit atau bahkan tidak

mungkin dilakukan apabila barang dijual kepada agen penjual.

Sementara itu pihak konsinyi atau penjual lebih menyukai barang-barang

konsinyasi daripada membelinya karena alasan-alasan berikut ini:

1. Pihak konsinyi terlepas dari risiko kegagalan menjual barang-barang itu atau

dari risiko penjualan dengan rugi. Faktor ini sangat penting terutama untuk

produk yang dijual di suatu daerah tertentu untuk pertama kalinya.

2. Risiko kerusakan fisik dan kegoncangan harga dapat dihindari. Kedua macam

pertimbangan ini sangat penting artinya terutama dalam perdagangan ternak,

produk segar atau produk lainnya yang cepat rusak.

3. Kebutuhan-kebutuhan modal kerja berkurang, penetapan harga pokok

persediaan barang konsinyasi oleh pihak konsinyor.

Menurut Dewi Ratnaningsih, (2002:161) perjanjian konsinyasi memberikan

keuntungan-keuntungan tertentu baik bagi pengamanat maupun komisioner.

”Bagi Pengamanat:

1. Pemasaran produk yang lebih luas.

2. Pengendalian atas harga jual kepada konsumen.

3. Risiko kerugian yang lebih kecil dalam hal komisioner menderita pailit.

Bagi Pengamanat:

1. Menghindari risiko kerugian atas pemilikan barang. 2. Kebutuhan modal kerja yang lebih kecil”.

Adapun penjelasan mengenai keuntungan penjualan konsinyasi bagi pihak

pengamanat dan pihak komisioner tersebut di atas adalah sebagai berikut:

1. Bagi Pengamanat:

a. Pemasaran Produk yang Lebih Luas

Komisioner biasanya tidak mau menanggung risiko untuk membeli

barang-barang tertentu, misalnya produk yang cepat menjadi usang atau

kuno, tetapi mau menerimanya dengan perjanjian konsinyasi.

b. Pengendalian atas Harga Jual kepada Konsumen

Bila barang dagangan dijual langsung kepada komisioner, pengamanat

akan mengalami kesulitan untuk menentukan dan mengendalikan harga

jual barang-barang tersebut.

c. Risiko Kerugian yang Lebih Kecil dalam Hal Komisioner Menderita Pailit

Karena hak atas barang tetap berada ditangan pengamanat, maka

pengamanat mempunyai hak mengambil kembali semua barang yang

belum terjual dan hak untuk menerima hasil penjualan barang pada saat

komisioner dinyatakan pailit. Kreditur komisioner tidak mempunyai hak

atas barang-barang komisi yang ada ditangan komisioner. Keadaan ini

22

2. Bagi Komisioner

a. Menghindari Risiko Kerugian atas Pemilikan Barang

Barang yang tidak terjual atau menjadi usang/kuno, rusak atau menurun

harga jualnya, dapat dikembalikan kepada pengamanat.

b. Kebutuhan Modal Kerja yang Lebih Kecil

Komisioner tidak berhutang dan tidak melakukan pembayaran atas barang

sampai barang terbut terjual. Jadi, modal yang dibutuhkan komisioner

akan lebih kecil bila barang tersebut diperoleh dengan konsinyasi.

Menurut L.Suparwoto (2002:202) baik pengamanat maupun komisioner

mengadakan perjanjian konsinyasi karena beberapa alasan sebagai berikut:

”1. Alasan Pengamanat:

a. Barang akan cepat dikenal oleh konsumen atau masyarakat. b. Daerah pemasaran akan menjadi semakin luas.

c. Jaminan akan kembalinya barang tetap terjamin. 2. Alasan Komisioner

a. Terhindar dari kerugian karena barang tidak laku, barang rusak ataupun fluktuasi harga.

b. Menghemat kebutuhan modal.

c. Menghemat biaya karena sebagian ditanggung oleh pengamanat”.

Adapun penjelasan mengenai keuntungan penjualan konsinyasi bagi pihak

pengamanat dan komisioner yang dikemukakan di atas adalah sebagai berikut:

1. Alasan Pengamanat:

a. Barang Akan Cepat Dikenal oleh Konsumen atau Masyarakat

Barang milik pengamanat akan lebih cepat dikenal oleh konsumen atau

masyarakat karena daerah pemasaran produk semakin luas.

Daerah pemasaran produk milik pengamanat akan semakin luas karena

banyak pihak komisioner yang bersedia menerima produk milik

pengamanat untuk dijual kepada konsumen atau masyarakat.

c. Jaminan Kembalinya Barang Tetap Terjamin

Produk milik pengamanat yang tidak berhasil terjual dapat diambil

kembali oleh pengamanat. Atau apabila pihak komisioner mengalami

kebangkrutan, maka pihak pengamanat dapat mengambilnya kembali

tanpa adanya tuntutan dari pihak komisioner karena hak milik atas

barang-barang tersebut masih berada di tangan pihak pengamanat.

2. Alasan Komisioner:

a. Terhindar dari kerugian karena barang tidak laku, barang rusak ataupun

fluktuasi harga.

Komisioner akan terhindar dari masalah kerugian yang disebabkan oleh

barang tidak laku, barang rusak ataupun fluktuasi harga. Hal ini

disebabkan karena pihak komisioner dapat mengembalikan barang-barang

tersebut kepada pihak pengamanat.

b. Menghemat Kebutuhan Modal

Komisioner hanya membutuhkan modal yang sedikit karena pihak

komisioner hanya menyediakan tempat untuk melakukan penjualan.

Sedangkan barang-barang yang akan dijual oleh pihak komisioner

disediakan oleh pihak pengamanat.

24

Biaya-biaya yang akan keluar saat pelaksanaan penjualan barang-barang

konsinyasi ditanggung oleh pihak pengamanat, kalaupun pihak komisioner

membayarkan biaya-biaya tersebut tetapi pada akhirnya akan mendapatkan

penggantian atas biaya-biaya tersebut oleh pihak pengamanat.

2.1.2.4Perjanjian Konsinyasi

Dalam penyerahan barang atas dasar konsinyasi, harus disusun suatu

kontrak (perjanjian) tertulis yang menunjukkan hubungan antara pihak yang

menyerahkan dan pihak yang menerima dalam hal-hal lain yang mencakup: syarat

kredit yang harus diberikan oleh pihak konsinyi kepada costumers, biaya-biaya

yang harus dikeluarkan oleh pihak komisioner harus diganti oleh pihak

pengamanat, komisi atau laba yang harus diberikan kepada pihak komisioner,

pemeliharaan dan penanganan persediaan barang-barang konsinyasi dan hasil

penjualan barang-barang konsinyasi, pengiriman uang dan penyelesaian keuangan

oleh pihak komisioner, dan laporan yang harus dikirimkan oleh pihak komisioner.

Pada umumnya, sebelum barang-barang diserahkan dengan konsinyasi

suatu perjanjian tertulis yang lengkap dan jelas antara pihak pengamanat dengan

pihak komisioner dibuat untuk menghindari persengketaan dikemudian hari

Menurut Dewi Ratnaningsih(2002:163) kontrak perjanjian konsinyasi

antara lain berisi mengenai:

”Kontrak perjanjian konsinyasi berisi:

1. Jumlah dan macam barang yang sudah dibayar oleh pihak komisioner dan akan diganti oleh pengamanat.

2. Bagaimana komisi untuk komisioner harus dihitung. 3. Kapan komisi harus dibayarkan.

6. Frekuensi laporan dan pembayaran komisioner kepada pengamanat.

Adapun penjelasan mengenai kontrak perjanjian konsinyasi adalah sebagai

berikut:

1. Jumlah dan macam barang yang sudah dibayar oleh pihak komisioner dan

akan diganti oleh pengamanat

Biaya-biaya yang dikeluarkan oleh komisioner dalam proses penjualan barang

konsinyasi akan diganti oleh pengamanat.

2. Bagaimana komisi untuk komisioner harus dihitung

Dalam hal ini besar komisi yang akan diperoleh oleh komisioner akan

diperhitungkan oleh pengamanat.

3. Kapan komisi harus dibayar

Pihak pengamanat dan komisioner akan menentukan tanggal pembayaran

komisi atas hasil penjualan barang konsinyasi yang akan diberikan kepada

pihak komisioner.

4. Tanggung jawab atas penagihan piutang dan kerugian piutang

Pihak pengamanat dan komisioner akan menentukan tanggung jawab

penagihan piutang yang biasanya akan diberikan kepada komisioner. Selain

itu, kerugian atas piutang yang terjadi akan ditanggung oleh pihak komisioner.

Dan sanksi atas kerugian piutang ini biasanya berupa pemblokiran

barang-barang konsinyasi yang akan dikirim kepada komisioner. Pemblokiran akan

dilakukan selama piutang belum dibayar olh komisioner.

26

Dalam hal ini ditentukan persyaratan yang diberikan oleh pengamanat atas

penjualan barang yang akan dilakukan oleh komisioner. Apakah penjualan

barang konsinyasi akan dilakukan secara tunai atau kredit.

6. Frekuensi laporan dan pembayaran komisioner kepada pengamanat

Pengamanat dan komisioner menentukan jangka waktu penyerahan laporan

penjualan konsinyasi. Selain itu tanggal pembayaran yang akan dilakukan oleh

komisioner atas barang-barang konsinyasi milik pengamanat.

2.1.2.5Akuntansi Penjualan Konsinyasi

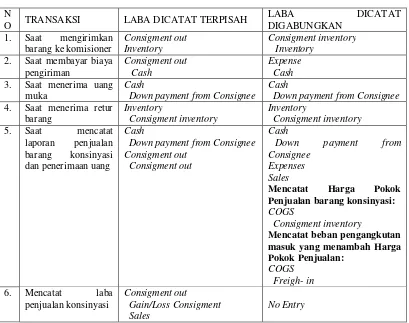

Menurut Dewi Ratnaningsih (2002:166)pada dasarnya akuntansipenjualan

dengan sistem konsinyasi dapat dibedakan menjadi dua metode, yakni:

”1. Transaksi penjualan konsinyasi dan laba atau rugi atas penjualan konsinyasi dicatat secara terpisah dengan penjualan biasa.

2. Transaksi penjualan konsinyasi dan lab atau rugi digabungkan dengan penjualan biasa”.

Akuntansi Pihak Pengamanat:

1. Untuk transaksi-transaksi yang dicatat secara terpisah dari penjualan biasa,

maka digunakan perkiraan konsinyasi keluar (Consigment Out). Perkiraan ini

untuk menampung perkiraan rugi laba yang ada hubungannya dengan

penjualan konsinyasi.

2. Untuk transaksi-transaksi konsinyasi yang digabungkan dengan penjualan

biasa, maka caranya dngan membuat rekening sales dikurangi COGS (untuk

mencari jumlah laba yang tidak terlihat).

3. Metode pencatatan persediaan barang dagangan terdapat dua alternatif antara

lain:

b. Metode Fisik.

Akuntansi Pihak Komisioner:

1. Untuk transaksi-transaksi konsinyasi yang dicatat secara terpisah, maka

caranya:

a. Konsinyasi harus membentuk rekening Consigment In, yaitu mencatat

hubungan hutang-piutang antara komisioner dengan pngamanat.

b. Untuk mencatat pendapatan komisioner, maka dibentuk rekening

Commision Income.

2. Untuk transaksi-transaksi yang dicatat secara digabungkan, maka caranya:

a. Komisioner harus membentuk rekening Payable to Consignor, yaitu untuk

mencatat hubungan hutang-piutang antara komisioner dengan pengamanat.

b. Laba konsinyasi tidak akan terlihat, dimana untuk mencari laba dengan

cara: sales dikurangi Cost Of Goods Sold (COGS).

2.1.2.6Pencatatan Transaksi Konsinyasi

Menurut Dewi Ratnaningsih(2002;174)menyatakan pencatatan transaksi

untuk penjualan konsinyasi adalah sebagai berikut:

”1. Pencatatan pihak Pengamanat:

a. Jika Laba Konsinyasi Dicatat Secara Terpisah

1) Penyerahan barang-barang kepada pihak komisioner. 2) Biaya pihak pengamanat yang ditetapkan pada konsinyasi. 3) Biaya pihak komisioner yang ditetapkan pada konsinyasi. 4) Penjualan oleh pihak komisioner.

5) Pembebanan komisi oleh pihak komisioner.

6) Pengiriman uang kas dan laporan penjualan konsinyasi oleh pihak komisioner.

28

5) Pembebanan komisi oleh pihak komisioner.

6) Pengiriman uang kas dan laporan penjualan konsinyasi oleh pihak komisioner.

2. Pencatatan Pihak Komisioner

a. Jika Laba Konsinyasi Dicatat Secara Terpisah

1) Penyerahan barang-barang kepada pihak komisioner. 2) Biaya pihak pengamanat yang ditetapkan pada konsinyasi. 3) Biaya pihak komisioner yang ditetapkan pada konsinyasi. 4) Penjualan oleh pihak komisioner.

5) Pembebanan komisi oleh pihak komisioner.

6) Pengiriman uang kas dan laporan penjualan konsinyasi oleh pihak komisioner.

b. Jika Laba Konsinyasi Dicatat Secara Digabungkan 1) Penyerahan barang-barang kepada pihak komisioner. 2) Biaya pihak pengamanat yang ditetapkan pada konsinyasi. 3) Biaya pihak komisioner yang ditetapkan pada konsinyasi. 4) Penjualan oleh pihak komisioner.

5) Pembebanan komisi oleh pihak komisioner.

6) Pengiriman uang kas dan laporan penjualan konsinyasi oleh pihak komisioner.

Adapun penjelasan mengenai pencatatan transaksi konsinyasi adalah

sebagai berikut:

1. Pencatatan Pihak Pengamanat:

a. Jika Laba Konsinyasi Dicatat Secara Terpisah

1) Penyerahan barang-barang kepada pihak komisioner

Pihak pengamanat membukukan penyerahan barang-barang kepada

pihak pengamanat dengan mendebet perkiraan Consigment Out dan

mengkredit perkiraan pengiriman barang konsinyasi (metode fisik)

atau mengkredit perkiraan persediaan (metode perpetual). Perkiraan

pengiriman barang konsinyasi ditangani sebagai suatu pos pengurang

dan jumlah persediaan awal dan pembelian dalam menetapkan harga

pokok barang yang tersedia untuk dijual. Penyerahan

tertentu lainnya ditetapkan pada barang-barang pada daftar yang

dikirimkan pihak komisioner.

Tabel 2.1

Jurnal Penyerahan Barang-barang kepada Komisioner

2) Biaya pihak pengamanat yang ditetapkan pada konsinyasi

Pihak pengamanat membukukan biaya-biaya yang berkaitan dengan

konsinyasi dengan mendebet perkiraan Consigment Out dan

mengkredit perkiraan kas atau perkiraan passiva. Apabila perkiraan

biaya semula dibebani dengan biaya yang berkaitan dengan

konsinyasi, maka perkiraan Consigment Out didebet dan perkiraan

biaya dikredit dengan jumlah yang ditetapkan pada konsinyasi

Tabel 2.2

Jurnal Biaya Pengamanat yang Ditetapkan pada Konsinyasi

Tgl Keterangan Ref. Debet Kredit

Consigment Out xxx

Cash xxx

3) Biaya pihak komisioner yang ditetapkan pada konsinyasi

Pihak pengamanat tidak menyusun pos jurnal untuk

transaksi-transaksi pihak komisioner sampai ia menerima suatu laporan dari

pihak komisioner.

Tgl Keterangan Ref. Debet Kredit

Consigment Out Xxx

30

4) Penjualan oleh pihak komisioner

Pihak pengamanat tidak menyusun pos jurnal untuk transaksi-transaksi

pihak komisioner sampai ia menerima suatu laporan dari pihak

komisioner.

5) Pembebanan komisi oleh pihak komisioner

Pihak pengamanat tidak menyusun pos jurnal untuk transaksi-transaksi

pihak komisioner sampai ia menerima suatu laporan dari pihak

komisioner.

6) Pengiriman uang kas dan laporan penjualan konsinyasi oleh pihak

komisioner

Pada waktu pihak pengamanat menerima laporan penjualan

konsinyasi, perkiraan kas didebet sebesar uang kas yang dikirmkan,

perkiraan Consigment Out didebet untuk total biaya yang dibebankan

pada perkiraan pengamanat oleh pihak komisioner, dan perkiraan

Consigment Out dikredit sebesar hasil penjualan bruto yang dilaporkan

oleh pihak komisioner. Dapat juga perkiraan kas didebet dan perkiraan

Consigment Out dikredit secesar hasil penjualan konsinyasi netto.

Tabel 2.3

Jurnal Pengiriman Uang Kas dan Laporan Penjualan Konsinyasi oleh Pihak Komisioner

Tgl Keterangan Ref. Debet Kredit

Cash xxx

Apabila semua barang konsinyasi terjual seluruhnya, maka perkiraan

konsinyasi menunjukkan hasil neto dari transaksi-transaksi konsinyasi;

saldo kredit menunjukkan bahwa pendapatan konsinyasi melebihi

biaya konsinyasi yang menghasilkan laba, sedangkan saldo debet

menunjukkan keadaan sebaliknya, yang menimbulkan kerugian.

Tabel 2.4

Jurnal Pendapatan Konsinyasi

Tgl Keterangan Ref. Debet Kredit

Cash/Account Receivable xxx

Consigment Out(beban) xxx

Down Payment from Consignee xxx

Consigment Out (penjualan) xxx

b. Jika Laba Konsinyasi Dicatat Secara Digabungkan

1) Penyerahan barang-barang kepada pihak komisioner

Apabila pengamanat tidak menyelenggarakan pencatatan dengan

metode perpetual, maka penyerahan barang-barang kepada komisioner

dibukukan dengan sebuah pos jurnal memo dalam buku jurnal. Sebuah

catatan pelengkap harus diselenggarakan yang menunjukkan semua

perincian bertalian dengan barang-barang konsinyasi.

Tabel 2.5

Jurnal Penyerahan Barang-barang kepada Pihak Komisioner

Tgl Keterangan Ref. Debet Kredit

Consigment Inventory xxx

Inventory(metode fisik) xxx

32

2) Biaya pihak pengamanat yang ditetapkan pada konsinyasi

Perkiraan-perkiraan biasa dibebani dengan biaya-biaya konsinyasi,

tanpa pemisahan antara biaya-biaya konsinyasi dan biaya-biaya yang

berkaitan dengan penjualan biasa.

3) Biaya pihak komisioner yang ditetapkan pada konsinyasi

Pihak pengamanat tidak menyusun pos jurnal untuk transaksi-transaksi

pihak komisioner sampai ia menerima suatu laporan dari pihak

komisioner.

4) Penjualan oleh pihak komisioner

Pihak pengamanat tidak menyusun pos jurnal untuk transaksi-transaksi

pihak komisioner sampai ia menerima suatu laporan dari pihak

komisioner.

5) Biaya komisi oleh pihak komisioner

Pihak pengamanat tidak menyusun pos jurnal untuk transaksi-transaksi

pihak komisioner sampai ia menerima suatu laporan dari pihak

komisioner.

6) Pengiriman uang kas dan laporan penjualan konsinyasi oleh pihak

komisioner

Apabila pengamanat menerima laporan penjualan konsinyasi, maka

perkiraan biaya didebet sebesar biaya yang dibebankan pada perkiraan

pengamanat oleh komisioner, dan perkiraan hasil penjualan dikredit

untuk hasil penjualan bruto yang dilaporkan komisioner. Jika

dalam buku-buku yang berkaitan dengan penjualan biasa harus

dinaikkan dengan harga pokok penjualan yang berkaitan dengan

penjualan konsinyasi, dengan pos jurnal sebagai berikut:

Tabel 2.6

Jurnal Pengiriman Uang Kas dan Laporan Penjualan Konsinyasi oleh Pihak Komisioner

Tgl Keterangan Ref. Debet Kredit

Cost of Goods Sold (COGS) xxx

Consigment Inventory xxx

Berdasarkan teori tentang transaksi di atas, berikut disajikan dalam bentuk tabel:

Tabel 2.7

Jurnal Pencatatan Transaksi Penjualan Konsinyasi

N

O TRANSAKSI LABA DICATAT TERPISAH

LABA DICATAT

Down payment from Consignee Cash

Down payment from Consignee

4. Saat menerima retur

Down payment from Consignee Consigment out

Mencatat Harga Pokok Penjualan barang konsinyasi:

Gain/Loss Consigment Sales

34

2. Pencatatan Pihak Komisioner

a. Jika Laba Konsinyasi Dicatat Secara Terpisah:

1) Penyerahan barang-barang kepada pihak komisioner

Disini komisioner mencatat penerimaan barang-barang konsinyasi

dengan suatu memorandum dalam buku jurnal atau dalam sebuah buku

tersendiri.

2) Biaya pihak pengamanat ditetapkan pada konsinyasi

Pihak komisioner tidak terpengaruh oleh transaksi-transaksi pihak

pengamanat.

3) Biaya pihak komisioner ditetapkan pada konsinyasi

Pihak komisioner mencatat biaya-biaya yang harus ditutup oleh

pengamanat dengan mendebet Consigment In dan mengkredit

perkiraan aktiva atau passiva yang bersangkutan.

Tabel 2.8

Jurnal Biaya Pihak Komisioner Ditetapkan pada Konsinyasi

Tgl Keterangan Ref. Debet Kredit

Consigment In xxx

Cash/Account Payable Xxx

4) Penjualan oleh pihak komisioner

Pihak komisioner mencatat penjualan konsinyasi dengan mendebet

perkiraan aktiva atau passiva yang bersangkutan dan mengkredit

Tabel 2.9

Jurnal Penjualan oleh Pihak Komisioner

Tgl Keterangan Ref. Debet Kredit

Cash/Account Receivable xxx

Consigment In Xxx

5) Komisi atau laba akanan bagi komisioner

Pihak komisioner membukukan komisi atau laba atas penjualan

konsinyasi dengan mendebet perkiraan Consigment In dan mengkredit

perkiraan pendapatan yang bersangkutan. Setelah komisi atau laba ini

dibukukan, kemudian saldo kredit dalam perkiraan Consigment In

menunjukkan jumlah yang masuh harus dibayar kepada pihak

pengamanat dalam penyelesaian akhir.

Tabel 2.10

Jurnal Komisi atau Laba bagi Komisioner

Tgl Keterangan Ref. Debet Kredit

Consigment In xxx

Commision of Consigment Income Xxx

6) Penerimaan uang kas dan laporan penjualan konsinyasi oleh pihak

komisioner

Komisioner membukukan penerimaan uang kas kepada pengamanat

dengan mendebet perkiraan Consigment In dan mengkredit perkiraan

kas. Jika pembayaran ini menyangkut seluruh jumlah yang terutang,

maka pos jurnal untuk membukukan pembayaran ini menutup

36

Tabel 2.11

Jurnal Penerimaan Uang Kas dan Laporan Penjualan Konsinyasi oleh Pihak Komisioner

Tgl Keterangan Ref. Debet Kredit

Consigment In xxx

Down Payment to Consignor Xxx

Cash Xxx

b. Jika Laba Konsinyasi Dicatat Secara Digabungkan

1) Penyerahan barang-barang kepada pihak komisioner

Pihak komisioner membukukan barang-barang konsinyasi dengan pos

jurnal memo (randum).

2) Biaya pihak pengamanat ditetapkan pada konsinyasi

Pihak komisioner tidak dipengaruhi oleh transaksi-transaksi pihak

pengamanat.

3) Biaya pihak komisioner ditetapkan pada konsinyasi

Pihak komisioner mendebet perkiraan pihak pengamanat untuk

biaya-biaya yang harus dibebankan pada pihak pengamanat dan mengkredit

perkiraan aktiva atau perkiraan passiva yang bersangkutan atau

perkiraan biaya jika biaya dilakukan semula dalam perkiraan biaya.

Tabel 2.12

Jurnal Biaya Pihak Komisioner Ditetapkan pada Konsinyasi

Tgl Keterangan Ref. Debet Kredit

Consigment In xxx

4) Penjualan oleh pihak komisioner

Komisioner mencatat penjualan konsinyasi seperti penjualan biasa,

masing-masing pos jurnal hasil penjualan diserta dengan sebuah pos

jurnal untuk membukukan biaya yang dikeluarkan oleh pihak

pengamanat untuk barang-barang yang dijual; perkiraan pembelian

atau perkiraan harga pokok penjualan didebet dan perkiraan

pengamanat dikredit.

Tabel 2.13

Jurnal Penjualan oleh Pihak Komisioner

Tgl Keterangan Ref. Debet Kredit

Cash/Account Receivable xxx

Consigment In Xxx

5) Komisi atau laba bagi pihak komisioner

Pihak komisioner tidak membuat pos jurnal untuk komisi atau laba

atas penjualan konsinyasi. Pendapatan atas penjualan konsinyasi akan

tergambar dalam laba bruto pihak komisioner sebagai akibat dari

pos-pos jurnal yang dibuat tadi.

6) Pengiriman uang kas dan laporan penjualan konsinyasi oleh pihak

komisioner

Pihak komisioner membukukan pembayaran-pembayaran kepada

pengamanat dengan mendebet perkiraan pengamanat dan mengkredit

38

Tabel 2.14

Jurnal Pengiriman Uang Kas dan Laporan Penjualan Konsinyasi oleh Pihak Komisioner

Tgl Keterangan Ref. Debet Kredit

Payable to Consignor xxx

Down Payment to Consignor Xxx

Cash Xxx

2.1.2.7Hutang Konsinyasi

MenurutAbdul Halim (2003:117) menyatakan bahwa hutang konsinyasi adalah:

”Hutang merupakan pengorbanan ekonomis yang wajib dilakukan oleh perusahaan dimasa yang akan datang dalam bentuk penyusutan aktiva atau pemberian jasa yang disebabkan oleh tindakan atau transaksi pada masa sebelumnya”.

Hutang konsinyasi akan timbul bila pada akhir suatu periode

akuntansi, pada saat pihak komisioner belum selesai seluruhnya sehingga

menunjukkan adanya kewajiban pihak komisioner kepada pihak pengamanat.

Berikut akuntansi yang dilakukan oleh komisioner maupun pihak

pengamanat untuk konsinyasi yang tidak diselesaikan dengan tuntas:

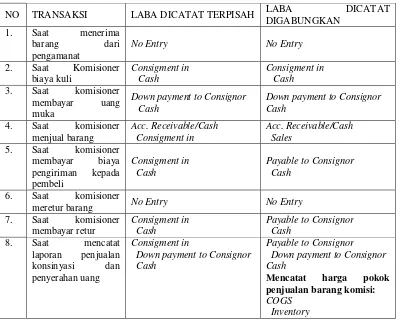

1. Catatan-catatan Pihak Komisioner:

a. Jika laba konsinyasi dicatat secara terpisah

Pihak komisioner harus menetapkan pendapatan atas penjualan

konsinyasisebelum ikhtisar keuangan disusun pada tiap akhir periode

dengan mendebet perkiraan Consigment In dan mengkredit perkiraan

pendapatan untuk komisi atau laba atas penjualan konsinyasi sampai

dengan tanggal itu. Suatu saldo kredit dalam perkiraan Consigment In

melebihi biaya-biaya bagi pihak pengamanat, yang menimbulkan suatu

kewajiban kepada pihak pengamanat; saldo kredit dicantumkan dalam

(daftar) neraca sebagai utang lancar. Sedangkan saldo debet dalam

perkiraan Consigment In menunjukkan bahwa hasil dari penjualan

konsinyasi lebih kecil daripada biaya-biaya bagi pihak pengamanat. Pihak

komisioner dapat menuntut penggantian kepada pihak pengamanat, jumlah

ini jika tidak tertutup dengan penjualan konsinyasi berikutnya. Saldo debet

dicantumkan dalam neraca pada perkiraan Consigment In sebagai piutang

lancar.

b. Jika laba konsinyasi dicatat digabungkan

Tidak dibutuhkan penyusunan pos jurnal pada akhir periode jika pos-pos

jurnal telah dibuat pada waktu barang-barang konsinyasi dijual, yang

menetapkan pembelian atau harga pokok penjualan dan kewajiban kepada

pihak pengamanat. Saldo kredit dalam perkiraan pengamanat pada akhir

periode dicantumkan dalam neraca sebagai utang lancar, sedangkan saldo

debet dicantumkan sebagai piutang lancar.

2. Catatan-catatan Pihak Pengamanat:

a. Jika laba konsinyasi dicatat secara terpisah

Pihak pengamanat membutuhkan laporan penjualan konsinyasi (Account

Sales) pada akhir periode fiskalnya sendiri agar ia dapat menimbulkan laba

rugi atas penjualan konsinyasi sampai dengan tanggal itu. Data-data yang

tercantum dalam laporan penjualan konsinyasi dicatat dengan cara biasa.

40

ditetapkan pada konsinyasi dan pendapatan dari penjualan konsinyasi.

Laba atas penjualan konsinyasi sampai dengan tanggal itu, sekarang harus

dipindahkan dari perkiraan Consigment Out; pemindahbukuan ini

menyebabkan perkiraan itu mengandung saldo debet, yang menyatakan

biaya-biaya yang dibebankan pada barang konsinyasi yang belum terjual.

Saldo dalam perkiraan Consigment Out dicantumkan dalam neraca sebagai

bagian dari persediaan-persediaan perusahaan.

b. Jika laba konsinyasi dicatat digabungkan

Biaya-biaya yang dikeluarkan oleh pihak komisioner dan yang dibebankan

pada hasil penjualan ditetapkan dalam buku-buku pengamanat dengan

mendebet perkiraan-perkiraan yang bersangkutan.

Akan tetapi, apabila barang konsinyasi belum terjual seluruhnya pada

akhir periode fiskal, maka biaya-biaya yang ditetapkan pada barang

Data-data dalam penjualan konsinyasi dianalisa dalam sebuah pos

jurnal mejemuk sebagai berikut:

Tabel 2.15

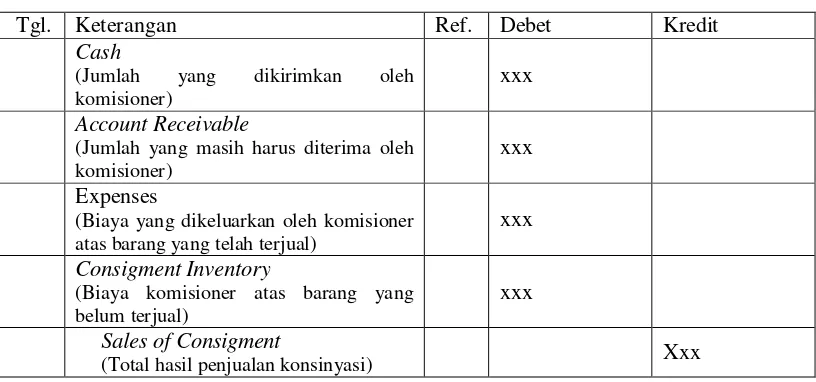

Jurnal Pencatatan Transaksi Penjualan Konsinyasi

Tgl. Keterangan Ref. Debet Kredit

Cash

(Jumlah yang dikirimkan oleh

komisioner)

xxx

Account Receivable

(Jumlah yang masih harus diterima oleh komisioner)

xxx

Expenses

(Biaya yang dikeluarkan oleh komisioner atas barang yang telah terjual)

xxx

Consigment Inventory

(Biaya komisioner atas barang yang belum terjual)

xxx

Sales of Consigment

42

Berdasarkan keterangan di atas, maka transaksi-transaksi tersebut dapat

disajikan dalam bentuk tabel sebagai berikut:

Tabel 2.16

Jurnal Pencatatan Transaksi Penjualan Konsinyasi

NO TRANSAKSI LABA DICATAT TERPISAH LABA DICATAT

DIGABUNGKAN

meretur barang No Entry No Entry

7. Saat komisioner

Down payment to Consignor Cash

Payable to Consignor Down payment to Consignor Cash

Mencatat harga pokok penjualan barang komisi: COGS

Inventory

2.2 Kerangka Pemikiran

Penjualan merupakan salah satu kegiatan terpenting dalam setiap perusahaan

karena dari penjualan ini perusahaan akan memperoleh laba setelah dikurangi

biaya-biaya yang di gunakan untuk kelangsungan hidup perusahaaan maka dari itu

aktivitas penjualan merupakan sumber pendapatan yang sangat di perlukan oleh

Pengertian penjualan menurut Mulyadi (2001:202) menyatakan sebagai

berikut:

“penjualan adalah kegiatan berupa menjual barang dan jasa, baik dilakukan

secara kredit maupun secara tunai.”

Sedangkan menurut Soemarso S.R (2002:160) menyatakan bahwa penjualan

adalah:

“penjualan adalah transaksi antara perusahaan dagang dengan pembeli untuk

menyerahkan barang atau jasa yang berakibat timbulnya piutang, kas

aktiva.”

Dari definisi tersebut dapat di simpulkan bahwa penjualan merupakan

kegiaatan terpenting dalam perusahaan untuk mendapatkan laba atas penjualan

barang atau jasa yang di lakukan atara dua belah pihak (pembeli dan penjual) yang

dapat dilakukan secara tunai maupun kredit.

Konsinyasi adalah sistem penjualan sederhana yang dilakukan oleh setiap

orang dengan cara menitipkan barang kepada orang atau perusahaan yang

melakukan usaha dagang menggunakan surat perjanjian tertentu yang disepakati

kedua belah pihak.

Sedangkan penjulan konsinyasi menurut oleh Donald E. Kieso, Jerry J.

Weygandt dan Terry D. Warfield (2002:4) menyatakan bahwa:

”Konsinyasi adalah penyerahan fisik barang-barang oleh pihak pemilik kepada pihak lain yang bertindak sebagai agen penjual, secara hukum dapat dinyatakan bahwa hak atas barang-barang ini tetap berada ditangan pemilik sampai barang-barang ini dijual oleh pihak agen penjual”.

Maka dari definisi diatas bahwa pengertian konsinyasi dapat ditarik

44

barang dagangan (Consignor) menyerahkan barang dagangannya kepada pihak

lain (Consignee) selaku agen penjual.

ABBY merupakan perusahaan yang bergerak dibidang penjualan

perlengkapan bayi. Di dalam aktivitas penjualannya, masih terdapat hal - hal

yang harus dibenahi, Salah satunya adalah dalam hal penjualan. Mekanisme

penjualan yang selama ini dilakukan oleh perusahaan ABBY masih belum

mampu mencapai target yang di harapkan. Menurut Yani selaku pemimpin

perusahaan bahwa aktivitas penjualan terutama penjualan konsinyasi masih

kurang efektif, hal tersebut dapat dilihat pada setiap barang dagang yang di

titipkan kepada pihak konsiyee, hasilnya masih belum sesuai dengan target yang

diharapkan oleh perusahaan dan mekanisme pencatatan penjualan konsinyasi

masih belum baik.

Maka dari itu penulis akan meninjau data yang diperoleh dengan cara

1. Mengukur keefektifan prosedur penjualan konsinyasi yang

dilakukan oleh PT.ABBY

2. Mempelajari mekanisme pencatatan penjualan konsinyasi yang

Maka untuk lebih jelasnya berdasarkan uraian diatas,dapat digambarkan

skematik sebagai berikut:

Gambar 2.1

Kerangka pemikiran Keefektifan penjualan konsinyasi( laba / rugi)

Kontrak konsiyasi

Meninjau kembali penjualan konsinyasi

76 BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

1. Berdasarkan hasil dari penelitian ini dapat disimpulakan bahwa

tinjauan terhadap aktivitas penjualan konsinyasi di PT.ABBY masih

kurang baik, bisa dilihat dari prosedur penjualan konsinyasi kepada

pihak konsinyee. berdasarkan kontrak penjualan konsinyasi yang

sering tidak disepakati, maka dari itu akan mengakibatkan kerugian

dengan demikian kontak penjualan konsinyasi harus dilaksanakan

dengan baik dan mematuhi segala kontak yang telah disepakati agar

meningkatkan kerja sama yang baik diatara pihak konsinyor dan pihak

konsinyee

2. Bahwa pencatatan penjualan konsinyasi PT.ABBY masih banyak yang

harus diperhatikan, dikarenakan suatu pencatatan yang benar sangatlah

membantu didalam melaporkan hasil penjualan konsinyasi, oleh

karena itu setiap transaksi-transaksi penjualan konsinyasi harus dicatat

dengan benar agar mempermudah didalam penyusunan laopran