EFISIENSI

BAITUL MAL WA TAMWIL

(BMT) ANGGOTA

INDUK KOPERASI SYARIAH DENGAN METODE

DATA ENVELOPMENT ANALYSIS

(DEA)

ARDHI EVAN

DEPARTEMEN ILMU EKONOMI

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN MANAJEMEN

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER

INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Efisiensi Baitul Mal wa Tamwil (BMT) Anggota Induk Koperasi Syariah dengan Metode

Data Envelopment Analysis (DEA) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Maret 2015

Ardhi Evan

ABSTRAK

ARDHI EVAN. Efisiensi Baitul Mal wa Tamwil (BMT) Anggota Induk Koperasi Syariah dengan Metode Data Envelopment Analysis (DEA). Dibimbing oleh TANTI NOVIANTI dan RANTI WILIASIH.

BMT adalah lembaga keuangan mikro yang beroperasi berdasarkan prinsip syariah yang memiliki fungsi untuk memberdayakan ekonomi umat, dan memiliki fungsi sosial sebagai institusi yang mengelola dana zakat, infak, dan sedekah. Dalam rangka mendukung permodalan UMK yang perkembangannya terus meningkat, maka perlu penguatan lembaga keuangan mikro, termasuk BMT. Penelitian ini difokuskan kepada analisis efisiensi kinerja operasional 30 BMT yang tergabung dalam Induk Koperasi Syariah (Inkopsyah) dengan melihat input yang digunakan yaitu dari laporan keuangan BMT tahun 2013 dan output yang dihasilkan dengan menggunakan Data Envelopment Analysis (DEA). Hasil dari penelitian ini menunjukkan bahwa terdapat 10 BMT yang efisien secara relatif terhadap seluruh BMT yang lainnya dengan menggunakan asumsi variable return to scale (VRS), sedangkan 20 BMT yang lainnya mengalami inefisiensi. BMT yang inefisien dapat meningkatkan tingkat efisiensinya dengan menjadikan BMT efisien sebagai best practice.

Kata kunci: Baitul Mal wa Tamwil, Data Envelopment Analysis, efisiensi, Induk Koperasi Syariah

ABSTRACT

ARDHI EVAN. Baitul Mal wa Tamwil (BMT) efficiency Induk Koperasi

Syariah (Inkopsyah) member’s with Data Envelopment Analysis (DEA)

Method. Supervised by TANTI NOVIANTI and RANTI WILIASIH.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

EFISIENSI

BAITUL MAL WA TAMWIL

(BMT) ANGGOTA

INDUK KOPERASI SYARIAH DENGAN METODE

DATA ENVELOPMENT ANALYSIS

(DEA)

DEPARTEMEN ILMU EKONOMI

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN MANAJEMEN

Judul Skripsi : Efisiensi Baitul Mal wa Tamwil (BMT) Anggota Induk Koperasi Syariah dengan Metode Data Envelopment Analysis (DEA)

Nama : Ardhi Evan NIM : H54100063

Disetujui oleh

Dr. Tanti Novianti, S.P, M.Si Pembimbing I

Ranti Wiliasih. S.P, M.Si Pembimbing II

Diketahui oleh

Dr.Ir. Dedi Budiman Hakim, M.A.Ec Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala

atas segala karunia-Nya sehingga karya ilmiah yang berjudul “Efisiensi

Baitul Mal wa Tamwil (BMT) Anggota Induk Koperasi Syariah dengan Metode Data Envelopment Analysis (DEA)” ini berhasil diselesaikan.

Terima kasih penulis ucapkan kepada Ibu Dr. Tanti Novianti, S.P, M.Si dan Ibu Ranti Wiliasih, S.P, M.Si selaku dosen pembimbing, serta penghargaan penulis sampaikan kepada Bapak Aswin yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada orang tua penulis Ayutrisna (Ibu) dan Said (Ayah) serta saudara penulis Sutrisna (Kakak), Edwin (Adik), dan Alvin (Adik) atas segala doa dan motivasinya. Selain itu penulis mengucapkan terimakasih kepada orang-orang yang sangat membatu dalam proses penyelesaian karya ilmiah ini, yaitu Ahmad Fauzi, Fauziyah Adzimatinur, Putri Eka Ayuni Subagyo, Mufida Amalia Azzahrah, Febrina Mirazdianti, Zulfi Mirza, Rizqi Eka Sukmayasa dan sahabat terbaik ekonomi syariah angkatan 47, 48, dan 49 atas kebersamaannya dan senantiasa saling membantu dan memberikan doa serta motivasi.

Semoga karya ilmiah ini bermanfaat.

Bogor, Maret 2015

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4

Baitul Mal wa Tamwil 4

Konsep Efisiensi 5

Data Envelopment Analysis (DEA) 6

Penelitian Terdahulu 9

Kerangka Pemikiran 10

METODE PENELITIAN 11

Jenis dan Sumber Data 11

Metode Pengolahan dan Analisis Data 12

HASIL DAN PEMBAHASAN 12

Gambaran Umum Inkopsyah 12

Uji Statistik Variabel Input dan Output 14

Efisiensi BMT yang tergabung dalam Inkopsyah pada tahun 2013 15 Target input dan output BMT yang tergabung dalam Inkopsyah 17 Referensi BMT yang efisien untuk BMT yang inefisien 18

SIMPULAN DAN SARAN 20

Simpulan 20

Saran 21

DAFTAR PUSTAKA 22

LAMPIRAN 24

DAFTAR TABEL

1. Variabel Input dan Output 12

2. BMT yang tergabung dalam Inkopsyah 14

3. Ringkasan statistik keuangan BMT tahun 2013 yang tergabung

dalam Inkopsyah 14

4. Nilai efisiensi BMT yang tergabung dalam Inkopsyah pada

tahun 2013 15

5. Kriteria dan nilai efisiensi 16

6. Kriteria pengelompokan nilai efisiensi 16

7. Pengelompokan BMT dengan kriteria efisiensi 16 8. Target Input dan Output BMT yang tergabung dalam

Inkopsyah 18

9. Bobot Benchmark VRS Input Oriented Model BMT yang

Tergabung dalam Inkopsyah 2013 19

DAFTAR GAMBAR

1. Perkembangan unit UMK tahun 2006 sampai dengan tahun

2012 2

2. Cara Kerja Perputaran Dana BMT 5

3. Kerangka Pemikiran 11

4. Perkembangan kondisi keuangan Inkopsyah 2009-2013 13

DAFTAR LAMPIRAN

1 Data Sekunder input dan output yang digunakan periode 2013 24

2 Hasil olahan DEAP Version 2.1 25

3 Surat Keterangan Validitas Data 34

PENDAHULUAN

Latar Belakang

Baitul Mal wa Tamwil (BMT) mengadopsi dari institusi bayt al-mal yang pernah pada masa Rasulullah SAW dan khulafa ar-rasyidin. Bayt al-mal yang permanen pertama kali dibangun pada masa kekhalifahan Umar bin Khattab di ibu kota negara dan membangun cabang-cabangnya di ibu kota provinsi. Pada masa Rasulullah SAW baitul mal berfungsi sebagai tempat pusat pengumpulan dana yang terletak di Masjid Nabawi.

Sumber-sumber pemasukan negara pada masa pemerintahan Rasulullah SAW tidak bersumber dari zakat saja, beberapa sumber lain di antaranya kharaj

yaitu pajak terhadap tanah, khums yaitu pajak proporsional sebesar 20%, jizyah

yaitu pajak yang dibebankan kepada orang-orang non-muslim, kaffarah yaitu sesuatu yang dikeluarkan sebagai penutup kesalahan yang telah dilakukan seseorang, dan harta waris dari orang yang tidak menjadi ahli waris. Dana yang telah terkumpul di alokasikan untuk penyebaran agama Islam, pendidikan, kebudayaan, pengembangan ilmu pengetahuan, pembangunan infrastruktur, pembangunan armada perang dan keamanan, dan penyediaan layanan kesejahteraan sosial. Semakin luasnya wilayah kekuasaan Islam pada masa pemerintahan Umar bin Khattab, pendapatan negara meningkat secara signifikan, maka diperlukan perhatian khusus untuk pengelolaannya agar dapat dimanfaatkan secara benar, efektif, dan efisien (Amalia 2010).

Saat ini BMT mengalami penyempitan makna dari yang sebelumnya dapat diartikan sebagai pengumpul dana untuk memenuhi kebutuhan negara menjadi suatu lembaga keuangan yang memiliki fungsi intermediasi. Fungsi intermediasi tersebut antara lain sebagai media penyalur pendayagunaan harta ibadah berupa zakat, infak, sedekah dan wakaf, serta berfungsi sebagai institusi yang bergerak di bidang investasi yang bersifat produktif sebagaimana layaknya bank dan bertugas sebagai penghimpun dana dari masyarakat (anggota BMT) yang memercayakan dananya disimpan di BMT dan menyalurkan dana kepada masyarakat (anggota BMT) yang diberikan pinjaman oleh BMT (Arif 2012).

2

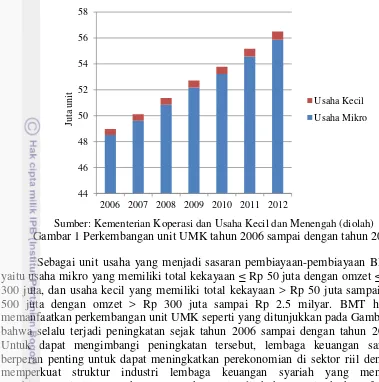

Sumber: Kementerian Koperasi dan Usaha Kecil dan Menengah (diolah) Gambar 1 Perkembangan unit UMK tahun 2006 sampai dengan tahun 2012

Sebagai unit usaha yang menjadi sasaran pembiayaan-pembiayaan BMT, yaitu usaha mikro yang memiliki total kekayaan ≤ Rp 50 juta dengan omzet ≤ Rp 300 juta, dan usaha kecil yang memiliki total kekayaan > Rp 50 juta sampai Rp 500 juta dengan omzet > Rp 300 juta sampai Rp 2.5 milyar. BMT harus memanfaatkan perkembangan unit UMK seperti yang ditunjukkan pada Gambar 1, bahwa selalu terjadi peningkatan sejak tahun 2006 sampai dengan tahun 2012. Untuk dapat mengimbangi peningkatan tersebut, lembaga keuangan sangat berperan penting untuk dapat meningkatkan perekonomian di sektor riil dengan memperkuat struktur industri lembaga keuangan syariah yang menjadi pembiayaan ritel termasuk BMT, maka perlu dilakukan peningkatkan fungsi intermediasi, efisiensi, dan daya saing industri lembaga keuangan syariah. Berdasarkan sasaran kedua, maka penelitian efisiensi BMT perlu dilakukan.

Induk koperasi syariah adalah suatu koperasi sekunder tingkat nasional yang juga merupakan wadah sebagai mediator dan penjamin bagi kegiatan usaha BMT. Inkopsyah disahkan oleh Menteri Koperasi dan UKM yang didirikan pada tanggal 7 Juli 1998. Sejak pertama kali didirikan Inkopsyah dengan badan hukum koperasi beranggotakan 24 BMT dari 9 provinsi di Indonesia dengan modal awal sebesar Rp 12 juta. Pada tahun 2001 anggota BMT yang tergabung dalam Inkopsyah bertambah sebanyak 112 BMT dan terjadi penambahan modal yang cukup signifikan yaitu sebesar Rp 320 juta. Pada tahun 2011 Inkopsyah telah memiliki aset lebih dari Rp 100 miliar dan anggota sebanyak 344 BMT yang tersebar di 24 provinsi. Jumlah BMT yang tergabung dalam Inkopsyah hingga Juni 2014 mencapai 418 BMT. Tercatat 22 BMT anggota Inkopsyah yang beraset lebih dari 30 miliar bahkan 6 BMT melebihi 100 miliar dan 1 BMT melewati angka 1 triliun (Inkopsyah 2014).

Inkopsyah bukan satu-satunya koperasi sekunder yang ada di Indonesia, masih terdapat beberapa koperasi sekunder lainnya seperti Pusat Koperasi Syariah (Puskopsyah), Asosiasi Baitul Maal Wa Tamwil Se-Indonesia (Absindo), dan lain sebagainya. Perbedaan diantara Inkopsyah dengan Puskopsyah dan Absindo adalah Inkopsyah langsung membawahi BMT anggota yang tersebar di seluruh

44

2006 2007 2008 2009 2010 2011 2012

3

Indonesia, tidak seperti Puskopsyah dan Absindo yang memiliki perwakilan disetiap daerah. Puskopsyah BMT Jogja masih memiliki perwakilan berikutnya seperti BMT Anggota Puskopsyah di Kota Yogyakarta yang memiliki anggota sebanyak 26 BMT, BMT Anggota Puskopsyah di Kabupaten Sleman yang memiliki anggota sebanyak 33 BMT, BMT Anggota Puskopsyah di Kabupaten Kulon Progo yang memiliki anggota sebanyak 16 BMT, dan BMT Anggota Puskopsyah di Kabupaten Gunung Kidul yang memiliki anggota sebanyak 6 BMT. Begitu juga dengan Absindo yang memiliki perwakilan di setiap daerahnya seperti Absindo DIY, Absindo Kabupaten Ciamis Propinsi Jawa Barat. Inkopsyah yang tidak memiliki perwakilan dan harus mengawasi langsung BMT anggotanya, maka harus dapat bekerja lebih efisien.

Rumusan Masalah

BMT sebagai Lembaga Keuangan Mikro (LKM) memiliki banyak tantangan, diantaranya bersaing dengan bank-bank yang menjual produk pembiayaan mikro seperti Bank BTPN yang masih melayani pembiayaan Rp 1-1.5 juta. BMT juga dituntut untuk senantiasa meningkatkan kinerja (performance) usahanya, selain itu BMT juga sulit dalam mengakses modal ke bank. Peluang koperasi sekunder untuk mengakses modal ke bank lebih besar, dikarenakan skala usahanya yang lebih besar dibandingkan dengan langsung ke BMT, dengan demikian maka BMT perlu untuk bekerja lebih efisien.

Efisiensi akan berdampak pada peningkatan profit BMT dan juga kemampuan BMT dalam memberikan bagi hasil dan kinerja yang lebih baik. Kinerja yang baik dapat meyakinkan bank agar mau memberikan modal tambahan, dan dapat menarik para calon anggota.

Berdasarkan rumusan masalah yang ada, terdapat beberapa pertanyaan diantaranya:

1. Menganalisis efisiensi dari kegiatan operasional setiap BMT yang tergabung dalam Inkopsyah.

2. Merekomendasikan hal-hal yang harus dilakukan BMT inefisien agar dapat mencapai tingkat efisiensi 100%.

Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat diantaranya :

4

2. Mempermudah Inkopsyah agar lebih fokus kepada BMT yang inefisien. 3. Memberikan masukan kepada pemerintah dalam penyempurnaan regulasi

untuk mendorong peningkatan kinerja BMT.

4. Memberikan referensi dan menjadi acuan untuk akademisi yang akan melakukan penelitian serupa atau yang akan meneliti lebih lanjut.

Ruang Lingkup Penelitian

Ruang lingkup dari penelitian ini difokuskan kepada analisis efisiensi kinerja operasional BMT yang tergabung dalam Inkopsyah pada tahun 2013 dengan melihat input yang digunakan dan output yang dihasilkan. Penelitian ini diharapkan dapat mendeskripsikan keadaan setiap BMT yang tergabung dalam Inkopsyah. Metode yang digunakan dalam analisis ini yaitu Data Envelopment Analysis (DEA).

TINJAUAN PUSTAKA

Baitul Mal wa Tamwil

Baitul Mal wa Tamwil (BMT) adalah balai usaha mandiri terpadu yang kegiatannya mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil bawah dan menengah, antara lain dengan mendorong kegiatan menabung dan pembiayaan. Selain itu, BMT juga dapat menerima titipan zakat, infak, dan sedekah serta menyalurkannya sesuai dengan peraturan dan amanatnya.

BMT memiliki dua fungsi utama, yaitu sebagai media penyalur pendayagunaan harta ibadah, seperti zakat, infak, sedekah, dan wakaf, serta dapat pula berfungsi sebagai institusi yang bergerak dibidang investasi yang produktif layaknya bank. Fungsi kedua adalah sebagai lembaga keuangan yang bertugas menghimpun dana dari masyarakat (anggota BMT) dan menyalurkan dana kepada masyarakat (anggota BMT) yang diberikan pinjaman oleh BMT (Arif 2012). Kegiatan Usaha BMT

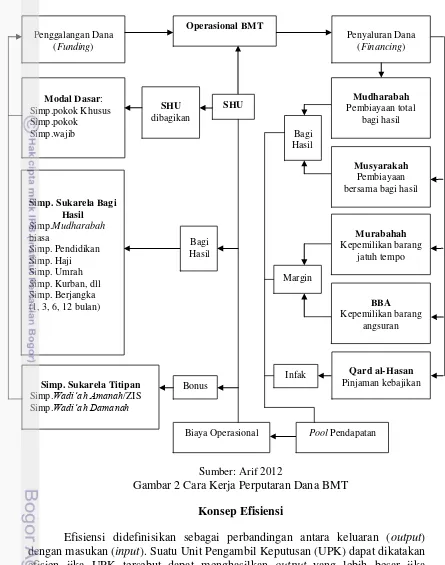

Cara kerja dan perputaran dana BMT secara sederhana dapat digambarkan pada Gambar 2. Awalnya dana BMT diharapkan diperoleh dari para pendiri, berbentuk simpanan pokok khusus. Para pendiri juga membayar simpanan pokok, simpana wajib, dan jika ada, simpanan sukarela seperti anggota biasa. Modal para pendiri diinvestasikan untuk membiayai pelatihan pengelola, mempersiapkan kantor dengan peralatannya, dan perangkat administrasi. Selain modal dari para pendiri, modal dapat juga berasal dari lembaga-lembaga kemasyarakatan, seperti yayasan, kas masjid, BAZ, LAZ, dan lain-lain.

5

Sumber: Arif 2012

Gambar 2 Cara Kerja Perputaran Dana BMT Konsep Efisiensi

Efisiensi didefinisikan sebagai perbandingan antara keluaran (output) dengan masukan (input). Suatu Unit Pengambil Keputusan (UPK) dapat dikatakan efisien jika UPK tersebut dapat menghasilkan output yang lebih besar jika

yang lebih kecil dapat menhasilkan output yang sama, dan (3) dengan input yang

6

lebih besar dapat menghasilkan jumlah output dengan persentase yang lebih besar dari besarnya tambahan input (Hidayat 2014).

Syariat Islam tidak hanya mengatur cara beribadah saja, tetapi juga memperhatikan untuk memberi acuan dalam kegiatan sehari-hari termasuk dalam kegiatan ekonomi juga. Konsep tersebut dirangkum dalam ekonomi syariah yang mengatur individu dalam ber-muamalah. Perilaku manusia untuk memperhatikan efisiensi sangat ditekankan oleh Allah subhanahu wata’ala dalam Al Quran, Surat Al Isra’ ayat 27 yang artinya: sesungguhnya pemboros-pemboros itu adalah saudara-saudara syaitan dan syaitan itu adalah sangat ingkar kepada Tuhannya.

Ayat tersebut menganjurkan manusia untuk tidak berperilaku boros, dalam hal ini kegiatan ekonomi. Mereka yang berperilaku boros merupakan tergolong sebagai saudara syaitan. Dalam hal ini UPK dituntut agar dapat menghasilkan

output maksimal tanpa menghamburkan sumberdaya yang ada(Fauzi 2014).

Data Envelopment Analysis (DEA)

Data Envelopment Analysis merupakan prosedur yang dirancang khusus untuk mengukur efisiensi relatif suatu Unit Kegiatan Ekonomi (UKE) yang menggunakan banyak input dan banyak output, dimana penggabungan input dan

output tersebut tidak mungkin dilakukan. Efisiensi relatif suatu UKE adalah efisiensi suatu UKE dibandingkan dengan UKE lain dalam sampel (sekelompok UKE yang saling dibandingkan) dengan menggunakan jenis input dan output yang sama.

Dalam DEA, efisiensi relatif UKE didefinisikan sebagai rasio dari total

output tertimbang dibagi total input tertimbangnya (total weighted output / total weighted input). Inti dari DEAadalah menentukan bobot (weights) atau timbangan untuk setiap input dan output UKE. Bobot tersebut memiliki sifat (1) tidak bernilai negatif, dan (2) bersifat universal, artinya setiap UKE dalam sampel harus dapat menggunakan seperangkat bobot yang sama untuk mengevaluasi rasionya dan rasio tersebut tidak boleh lebih dari 1 (total weighted output / total weighted input

1).

Asumsi pada DEA adalah setiap UKE akan memiliki bobot yang memaksimumkan rasio efisiensinya (maximize total weighted output /total weighted input). Setiap UKE menggunakan kombinasi input yang berbeda untuk menghasilkan kombinasi output yang berbeda pula, maka setiap UKE akan memilih seperangkat bobot yang mencerminkan keragaman tersebut. Secara umum, UKE akan menetapkan bobot yang tinggi untuk input yang penggunaannya sedikit dan untuk output yang dapat diproduksi dengan banyak. Bobot tersebut bukan merupakan nilai ekonomis dari input dan outputnya,

melainkan sebagai penentu untuk memaksimumkan efisiensi dari suatu UKE. Sebagai gambaran, jika suatu UKE merupakan perusahaan yang berorientasi pada keuntungan (profit maximizing firm) dan setiap input dan output nya memiliki biaya per unit serta harga jual per unit, maka perusahaan tersebut akan berusaha menggunakan sedikit mungkin input dengan biaya per unit termahal dan berusaha memproduksi sebanyak mungkin output dengan harga jual tertinggi.

Metode analisis data dalam penelitian ini dilakukan dengan metode DEA.

Misalkan, kita akan membandingkan efisiensi dari sejumlah UKE, misalkan n.

7

(decision variable) dari kasus tersebut adalah bobot yang harus diberikan pada setiap input dan output oleh UKEk.

Misalkan Vik adalah bobot yang diberikan pada input i oleh UKEk, dan Urk adalah bobot yang diberikan pada output r oleh UKEk. Vik dan Urk merupakan variabel keputusan, yaitu variabel yang nilainya akan ditentukan melalui iterasi program linear, kemudian memformulasikan sejumlah n program linear fraksional

(fractional linear programs), satu formulasi program linear untuk setiap UKE di da1am sampel. Fungsi tujuan (objective function) dari setiap program linear fraksional tersebut adalah rasio dari output tertimbang total (total weighted output)

dari UKEk dibagi dengan input tertimbang totalnya. Formulasi fungsi tujuan tersebut adalah sebagai berikut :

Kriteria universalitas mensyaratkan UKEk untuk memilih bobot dengan batasan atau kendala bahwa tidak ada UKE lain yang akan memiliki efisiensi lebih besar dari 1 atau 100 persen jika UKE lain tersebut menggunakan bobot yang dipilih oleh UKEk. Formulasi selanjutnya adalah :

: j = 1,.... ,n

Bobot yang dipilih tidak boleh bernilai negatif : Urk 0 : r = 1, ,s

Vik 0 : r = 1, ,m

8

Program linear yang menunjukkan asumsi Variabel Return to Scale ( VRS)

adalah :

Uo adalah penggal yang dapat bernilai positif atau negatif.

Transformasi juga dapat di1akukan secara dual dengan minimasi input

sebagai berikut :

Minimasi βk dengan batasan atau kendala : [pkj] ; j = 1,.... m

[qk] βk.Xik ; j = 1,.... n

Variabel βk merupakan efisiensi teknis dan bernilai antara 0 dan 1. Program linear diatas diasumsikan Constant Return to Scale (CRS). Efisiensi teknis βk bernilai kurang dari satu. (1 - βk ) menerangkan jumlah input yang harus dikurangi untuk menghasilkan output yang sama sebagai bentuk efisiensi.

Seperti yang telah dikemukakan di depan, bahwa terdapat dua model DEA yang sering digunakan untuk mengukur efisiensi, yaitu Charnes Cooper dan Rhodes (CCR) dan Banker Charnes dan Cooper (BCC). Model CCR dipelopori oleh Charnes, Cooper, dan Rhodes pada tahun 1978 yang mengasumsikan adanya

Constant Return to Scale (CRS). Asumsi CRS adalah bahwa perubahan proporsional pada semua tingkat input akan menghasilkan perubahan proporsional yang sama pada tingkat output (misalnya penambahan 1 persen input akan menghasilkan penambahan 1 persen output). Pada tahun 1984, Bankers, Charnes dan Cooper memperluas model CCR, yang kemudian dikenal dengan model BCC

dengan mengasumsikan adanya Variabel Return to Scale (VRS). Asumsi Variabel Return to Scale (VRS) adalah bahwa semua unit yang diukur akan menghasilkan perubahan pada berbagai tingkat output dan adanya anggapan bahwa skala

9

produksi dapat mempengaruhi efisiensi. Hal inilah yang membedakan dengan asumsi CRS yang menyatakan bahwa skala produksi tidak mempengaruhi efisiensi. Memperhatikan bahwa suatu teknologi dapat juga membawa Variabet Return to Scale (VRS), membuka kemungkinan bahwa skala produksi mempengaruhi efisiensi (Coelli, Rao, Prasada, Christoper, dan Battese 1998).

Penelitian Terdahulu

Hidayat (2011) melakukan penelitian yang berjudul Kajian Efisiensi Perbankan Syariah di Indonesia dengan menggunakan Pendekatan Data Envelopment Analysis. Penelitian tersebut meneliti sembilan bank syariah yang terdiri dari tiga BUS dan enam UUS dengan menggunakan data dari kuartal 1 tahun 2003 sampai dengan kuartal 4 tahun 2007. Variabel yang digunakan dalam penelitian tersebut adalah biaya tenaga kerja dan modal serta pembayaran bunga (margin) pada deposit sebagai input, lalu pembiayaan (financing) dan investasi keuangan sebagai output. Hasil dari penelitian tersebut menyatakan bahwa jumlah bank syariah di Indonesia yang memiliki nilai efisiensi paling sedikit dengan pendekatan efisiensi teknik CRS terjadi pada kuartal 4 tahun 2003 dan kuartal 3 tahun 2007 yaitu hanya dua bank dari sembilan bank (22%) dan efisiensi terbanyak pada kuartal 3 tahun 2005 yaitu sebanyak lima dari sembilan bank (56%). Pendekatan efisiensi teknik VRS paling sedikit terjadi pada kuartal 3 dan kuartal 4 pada tahun 2007 yaitu sebanyak empat dari sembilan bank (44%) dan jumlah terbanyak terjadi pada kuartal 2 tahun 2005 yaitu sembilan dari sembilan bank (100%). Untuk kelompok BUS jumlah perbankan syariah yang efisien paling sedikit dua dari tiga bank (67%) dan yang paling banyak tiga dari tiga bank (100%) dan untuk kelompok UUS jumlah perbankan syariah yang efisien paling sedikit yaitu dua dari enam bank (33%) dan yang paling banyak yaitu lima dari enam bank (83%).

Akbar (2010) melakukan penelitian yang berjudul Analisis Efisiensi Baitul Mal wa Tamwil dengan menggunakan Data Envelopment Analysis (DEA) pada BMT Bina Ummat Sejahtera (BUS) di Jawa Tengah pada Tahun 2009 dengan mengukur skor efisiensi setiap kantor cabang menggunakan asumsi consant return to scale (CRS) dan variable return to scale (VRS) dan membandingkan hasil dari kedua asumsi tersebut. Perhitungan skor efisiensi seluruh kantor cabang BMT BUS pada tahun 2009 menunjukkan terdapat 5 kantor cabang yang efisien secara relatif terhadap seluruh kantor cabang yang lainnya, sedangkan 26 kantor cabang lainnya mengalami inefisiensi.

10

peningkatan dari tahun 2007-2008 dan mencapai nilai tertinggi pada tahun 2008 sebesar 94%.

Maflachatun (2010) yang meneliti tentang Efisiensi Teknik Perbankan Syariah di Indonesia Metode Data Envelopment Analysis (DEA). Variabel yang digunakan adalah simpanan, biaya tenaga kerja, dan aset sebagai input lalu pembiayaan dan pendapatan operasional sebagai output dari 11 bank yang menjadi sampel dalam penelitian tersebut yang terdiri dari BUS dan UUS. Penelitian tersebut menyatakan bahwa terdapat dua BUS dan empat UUS yang mengalami inefisien pada tahun 2005, satu BUS dan empat UUS pada tahun 2006 yang mengalami inefisien, satu BUS dan lima UUS yang mengalami inefisien pada tahun 2007 dan pada tahun 2008 terdapat dua BUS dan tiga UUS yang mengalami inefisien. Kesebelas bank tersebut rata-rata mengalami kenaikan tingkat efisiensi teknik dari tahun 2005-2008.

Muharam dan Pusvitasari (2007) meneliti tentang Perbandingan Efisiensi Bank Syariah dengan menggunakan DEA pendekatan output oriented dan asumsi CRS. Variabel input yang digunakan adalah simpanan dan biaya operasional, sedangkan variabel output yang digunakan adalah pembiayaan, aktiva lancar, dan pendapatan operasional lain. Hasil dari penelitian ini menemukan bahwa pada triwulan pertama, terdapat tujuh bank yang efisien, sedangkan lima bank lainnya inefisien. Demikian pula dengan triwulan kedua dan triwulan ketiga, enam bank berada dalam kondisi efisien dan enam lagi inefisien. Pada triwulan keempat terdapat tujuh bank yang efisien sedangkan lima bank yang lainnya tidak efisien.

Berdasarkan penelitian terdahulu yang menjadi rujukan, penelitian ini fokus mengikuti Akbar (2010) dan Muharam dan Pusvitasari (2007). Penelitian ini meneliti efisiensi BMT dan memberikan acuan untuk dapat diikuti agar BMT yang belum efisien dapat meningkatkan efisiensinya. Penelitian ini menggunakan variabel simpanan, dan beban operasional sebagai input serta pembiayaan dan pendapatan operasional sebagai output. Perbedaan penelitian ini dengan penelitian Akbar (2010) adalah objek penelitian yaitu BMT yang tergabung dalam Inkopsyah dan perbedaan penelitian yang dilakukan Muharam dan Pusvitasari (2007) yaitu pada penelitian ini tidak memasukkan variabel aset sebagai input.

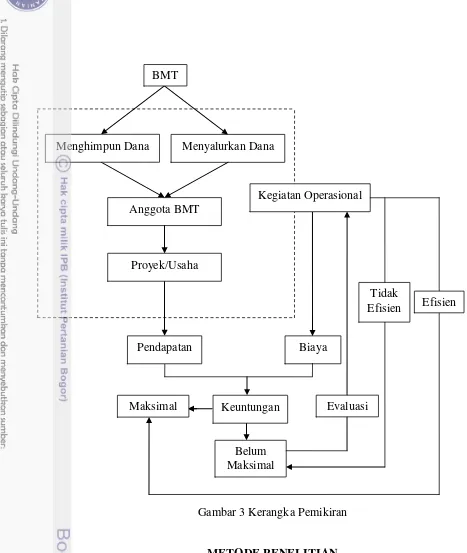

Kerangka Pemikiran

11

Gambar 3 Kerangka Pemikiran

METODE PENELITIAN

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan BMT tahun 2013 yang tergabung dalam Induk koperasi syariah dan telah mempublikasikan laporan keuangannya yang diperoleh langsung dari Induk Koperasi Syariah (Inkopsyah) BMT, Kementerian Koperasi dan Usaha Kecil dan Menengah, buku, jurnal, tesis, dan skripsi yang berkaitan dengan penelitian ini.

Biaya Menyalurkan Dana

Anggota BMT

Proyek/Usaha

Pendapatan

Efisien Tidak

Efisien Kegiatan Operasional

Belum Maksimal

Evaluasi BMT

Keuntungan Maksimal

12

Dari 418 BMT hanya 329 BMT yang sudah memberikan laporan keungan kepada Inkopsyah, namun hanya terdapat 30 BMT yang memenuhi kriteria dalam penelitian ini. Variabel input dan output sudah dipenuhi oleh 30 BMT tersebut.

Metode Pengolahan dan Analisis Data

Penelitian ini menggunakan jenis penelitian kuantitatif dengan pendekatan nonparametrik Data Envelopment Analysis (DEA). Pengolahan data dilakukan dengan menggunakan software DEAP Version 2.1 dan Microsoft Excel 2007.

Objek dari penelitian ini adalah tiga puluh BMT yang tergabung dalam Inkopsyah. Alasan pemilihan tiga puluh BMT yang dipilih didasarkan pada beberapa hal, diantaranya adalah BMT yang sudah mengeluarkan laporan keuangan pada tahun 2013 dan masih aktif untuk mengirimkan laporan keuangan tersebut ke Inkopsyah serta telah mengirimkan laporan keuangan ke Inkopsyah pada Juli 2014.

Variabel input dan output yang digunakan dalam penelitian ini adalah sebagai berikut:

Tabel 1 Variabel Input dan Output

Variabel Output Definisi Sumber Data

Pembiayaan pengesahan dari Menteri Koperasi dan UKM sebagai koperasi sekunder tingkat nasional. Lembaga yang digagas oleh Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) ini pertama kali beranggotakan 24 BMT dari 9 provinsi di Indonesia dan beroperasi dengan modal awal sebesar Rp 12 juta yang berasal dari setoran simpanan pokok enam BMT (anggota pendiri).

13

sebanyak 112 BMT dan dengan demikian terjadi peningkatan modal (simpanan pokok) yang cukup signifikan yaitu menjadi sebesar Rp 320 juta. Pada tahun 2002 Inkopsyah berhasil mendapatkan tambahan modal sebesar Rp 2 miliar dari dan pembiayaan modal kerja sebesar Rp 5 miliar PT. PNM (Persero), hingga pada tahun 2011 Inkopsyah telah membukukan aset sejumlah lebih dari Rp 100 miliar dan anggota yang tergabung berjumlah 334 BMT yang tersebar di 24 provinsi.

Sumber: Laporan Keuangan Inkopsyah diolah

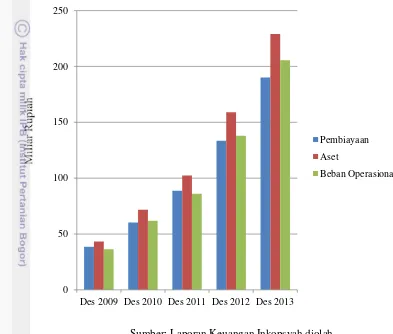

Gambar 4 Perkembangan kondisi keuangan Inkopsyah 2009-2013 Berdasarkan Gambar 4, terlihat bahwa pembiayaan, aset, dan beban operasional dari Desember 2009 sampai dengan Desember 2013 mengalami peningkatan yang cukup signifikan. Jumlah pembiayaan yang diberikan pada periode Desember 2009 sebesar Rp 38 577 miliar menjadi Rp 190 063 miliar pada periode Desember 2013. Begitu pula dengan aset dari Rp 43 339 miliar menjadi Rp 229 179 miliar, dan beban operasional yang juga meningkat dari Rp 36 463 miliar menjadi Rp 205 613 miliar.

Berikut adalah BMT yang tergabung dalam Inkopsyah yang telah mengeluarkan laporan keungan tahun 2013 dan masih aktif dalam pengiriman laporan keuangan kepada Inkopsyah pada bulan Juli 2014:

0 50 100 150 200 250

Des 2009 Des 2010 Des 2011 Des 2012 Des 2013

Pembiayaan

Aset

14

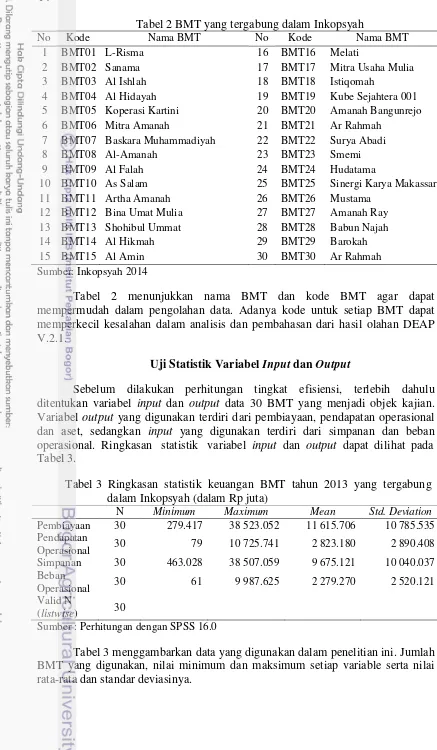

Tabel 2 BMT yang tergabung dalam Inkopsyah

No Kode Nama BMT No Kode Nama BMT

1 BMT01 L-Risma 16 BMT16 Melati

2 BMT02 Sanama 17 BMT17 Mitra Usaha Mulia

3 BMT03 Al Ishlah 18 BMT18 Istiqomah

4 BMT04 Al Hidayah 19 BMT19 Kube Sejahtera 001 5 BMT05 Koperasi Kartini 20 BMT20 Amanah Bangunrejo

6 BMT06 Mitra Amanah 21 BMT21 Ar Rahmah

7 BMT07 Baskara Muhammadiyah 22 BMT22 Surya Abadi

8 BMT08 Al-Amanah 23 BMT23 Smemi memperkecil kesalahan dalam analisis dan pembahasan dari hasil olahan DEAP V.2.1.

Uji Statistik Variabel Input dan Output

Sebelum dilakukan perhitungan tingkat efisiensi, terlebih dahulu ditentukan variabel input dan output data 30 BMT yang menjadi objek kajian. Variabel output yang digunakan terdiri dari pembiayaan, pendapatan operasional dan aset, sedangkan input yang digunakan terdiri dari simpanan dan beban

Sumber : Perhitungan dengan SPSS 16.0

15

Efisiensi BMT yang Tergabung dalam Inkopsyah pada Tahun 2013

Hasil perhitungan efisiensi pada tiga puluh BMT yang tergabung dalam Inkopsyah pada tahun 2013 dengan metode Data Envelopment Analysis (DEA) menggunakan software DEAP Version 2.1 ditunjukkan dalam Tabel 4.

Tabel 4 Nilai Efisiensi BMT yang tergabung dalam Inkopsyah pada tahun 2013 No Kode BMT Input– VRS (%) Input– CRS (%)

Sumber : Data Mutakhir BMT tahun 2013 Inkopsyah diolah dengan DEAP V.2.1

16

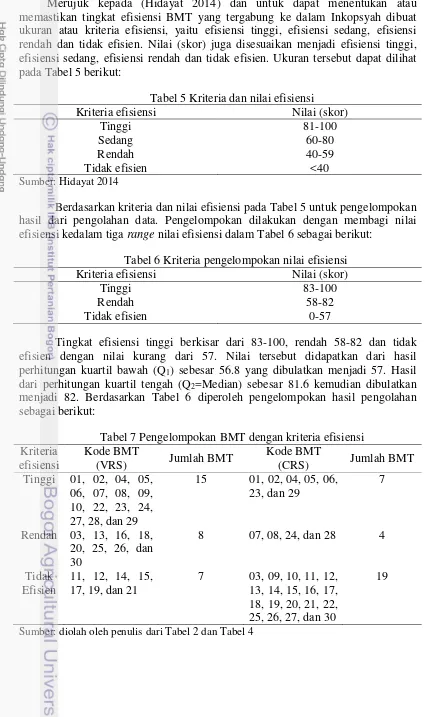

Merujuk kepada (Hidayat 2014) dan untuk dapat menentukan atau memastikan tingkat efisiensi BMT yang tergabung ke dalam Inkopsyah dibuat ukuran atau kriteria efisiensi, yaitu efisiensi tinggi, efisiensi sedang, efisiensi rendah dan tidak efisien. Nilai (skor) juga disesuaikan menjadi efisiensi tinggi, efisiensi sedang, efisiensi rendah dan tidak efisien. Ukuran tersebut dapat dilihat pada Tabel 5 berikut:

Tabel 5 Kriteria dan nilai efisiensi

Kriteria efisiensi Nilai (skor)

Berdasarkan kriteria dan nilai efisiensi pada Tabel 5 untuk pengelompokan hasil dari pengolahan data. Pengelompokan dilakukan dengan membagi nilai efisiensi kedalam tiga range nilai efisiensi dalam Tabel 6 sebagai berikut:

Tabel 6 Kriteria pengelompokan nilai efisiensi

Kriteria efisiensi Nilai (skor) dari perhitungan kuartil tengah (Q2=Median) sebesar 81.6 kemudian dibulatkan menjadi 82. Berdasarkan Tabel 6 diperoleh pengelompokan hasil pengolahan sebagai berikut:

Tabel 7 Pengelompokan BMT dengan kriteria efisiensi Kriteria

17

Pada pendekatan DEA, BMT dengan tingkat efisiensi paling tinggi dapat berjumlah lebih dari satu dengan nilai efisiensi 100%. Tabel 7 juga menunjukkan bahwa jumlah BMT yang efisien berbeda menurut kedua pendekatan efisiensi. Untuk pendekatan efisiensi CRS dapat dilihat bahwa BMT dengan tingkat efisiensi tinggi hanya tujuh BMT yaitu L-Risma, Sanama, Al Hidayah, Koperasi Kartini, Mitra Amanah, Smemi, dan Barokah. Jumlah tersebut lebih sedikit dibandingkan dengan menggunakan efisiensi VRS yang menunjukkan lima belas BMT dengan tingkat efisiensi tinggi, diantaranya L-Risma, Sanama, Al Hidayah, Koperasi Kartini, Mitra Amanah, Baskara Muhammadiyah, Al-Amanah, Al Falah, As Salam, Surya Abadi, Smemi, Hudatama, Amanah Ray, Babun Najah, dan Barokah.

Kriteria efisiensi rendah dengan menggunakan pendekatan CRS hanya ada empat BMT yaitu Baskara Muhammadiyah, Al-Amanah, Hudatama, dan Babun Najah, sedangkan dengan pendekatan VRS terdapat delapan BMT, diantaranya Al Ishlah, Shohibul Ummat, Melati, Istiqomah, Amanah Bangunrejo, Sinergi Karya Makassar, Mustama, dan Ar Rahmah. BMT dengan kriteria tidak efisien dengan menggunakan pendekatan CRS ada 19 yaitu Al Ishlah, Al Falah, As Salam, Artha Amanah, Bina Umat Mulia, Shohibul Ummat, Al Hikmah, Al Amin, Melati, Mitra Usaha Mulia, Istiqomah, Kube Sejahtera 001, Amanah Bangunrejo, Ar Rahmah, Surya Abadi, Sinergi Karya Makassar, Mustama, Amanah Ray, dan Ar Rahmah, sedangkan dengan pendekatan VRS ada tujuh yakni Artha Amanah, Bina Umat Mulia, Al Hikmah, Al Amin, Mitra Usaha Mulia, Kube Sejahtera 001, dan Ar Rahmah. Jumlah BMT yang memiliki nilai efisiensi tertinggi yaitu 100% berdasarkan pendekatan CRS hanya terdapat empat BMT saja dari total tiga puluh BMT yang dikaji (sebesar 13.3%) yaitu BMT01, BMT04, BMT06, dan BMT23, dan BMT dengan nilai terendah adalah BMT22 dengan nilai efisiensi sebesar 14%. Jumlah BMT yang memiliki nilai efisiensi tertinggi dengan nilai efisiensi sebesar 100% berdasarkan pendekatan VRS ada sepuluh BMT dari total tiga puluh BMT yang dikaji (sebesar 33.3%) yaitu BMT01, BMT02, BMT04, BMT05, BMT06, BMT07, BMT23, BMT24, BMT27 dan BMT29, dan BMT dengan nilai terendah adalah BMT19 dan BMT21 dengan nilai efisiensi sebesar 43%. Perbedaan jumlah BMT dan nilai efisiensi dengan menggunakan asumsi CRS dan VRS dikarenakan model CRS cocok digunakan ketika semua BMT bekerja pada kapasitas optimal (skala ekonomis). Namun, pada kenyataannya banyak kondisi yang menyebabkan suatu produksi tidak bekerja optimal. Oleh karena itu, model VRS lebih tepat digunakan dalam kondisi ini.

Target Input dan Output BMT yang Tergabung dalam Inkopsyah

18

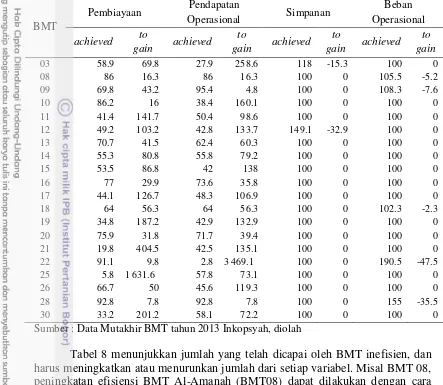

Tabel 8 Target Input dan Output BMT yang Tergabung dalam Inkopsyah

BMT

Sumber : Data Mutakhir BMT tahun 2013 Inkopsyah, diolah

Tabel 8 menunjukkan jumlah yang telah dicapai oleh BMT inefisien, dan harus meningkatkan atau menurunkan jumlah dari setiap variabel. Misal BMT 08, peningkatan efisiensi BMT Al-Amanah (BMT08) dapat dilakukan dengan cara menetapkan target pembiayaan sebesar Rp 26 348 304 104.856 yang saat ini sebesar Rp 22 654 357 980 dengan cara meningkatkan pembiayaan sebesar 16.3%. Target pendapatan operasional sebesar Rp 6 516 648 573.514 yang saat ini sebesar Rp 5 603 035 741 dengan cara meningkatkan pembiayaan sebesar 16.3%, target simpanan sebesar Rp 15417070854 yang telah sesuai dengan kondisi saat ini. Target beban operasional sebesar Rp 5 141 418 280.454 yang saat ini sebesar Rp 5 426 250 212 dengan cara mengurangi beban operasional sebesar 5.2%.

Referensi BMT yang Efisien untuk BMT yang Inefisien

19

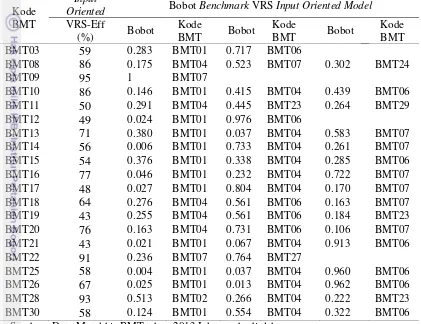

melakukan evaluasi kinerjanya. Evaluasi dapat dilakukan dengan mengacu kepada BMT yang sudah efisien sesuai dengan bobot dan benchmark yang sudah ditentukan. Berikut Tabel 9 yang menunjukkan referensi BMT yang efisien untuk BMT yang inefisien beserta bobotnya.

Tabel 9 Bobot Benchmark VRS InputOriented Model BMT yang tergabung dalam Inkopsyah tahun 2013

Kode BMT

Input

Oriented Bobot Benchmark VRS Input Oriented Model

VRS-Eff

Sumber : Data Mutakhir BMT tahun 2013 Inkopsyah, diolah

Pada Tabel 9 dapat dilihat acuan BMT inefisien dengan bobot yang sudah ditentukan. Misalkan BMT13 yaitu BMT Shohibul Ummat dapat mengacu kepada BMT01 dengan bobot sebesar 0.389, BMT04 dengan bobot 0.037 dan BMT07 dengan bobot 0.583. Dari hasil penjumlahan tersebut BMT13 dapat mencapai tingkat efisiensi sebesar 100%.

20

BMT dengan benar, dan tidak tertarik dengan istilah bagi hasil, seperti apa yang dikatakan Arif (2012). BMT masih belum mampu dalam memberikan pelayanan yang memadai dalam jumlah dana dan waktu, sehingga masyarakat lebih memilih rentenir yang dapat memberikan pelayanan yang cepat dengan dana yang memadai meski harus membayar bunga yang cukup tinggi. Sedangkan untuk BMT Ar Rahmah yang berada di kota Depok juga belum bisa mencapai tingkat efisiensi 100% secara relatif, menurut peta sebaran UMKM di Jawa Barat, kota Depok memiliki sebaran UMKM yang sangat rendah yaitu sebanyak 43 UMKM dari total 5 306 UMKM yang tersebar di Jawa Barat, biaya operasional yang dikeluarkan terlalu besar hanya untuk mengontrol atau mengawasi jumlah pembiayaan yang diberikan sehingga belum bisa bekerja secara efisien. Kedua BMT tersebut menurut hasil data bermasalah pada sisi output, yaitu pembiayaan dan pendapatan operasional. BMT seharusnya bekerjasama dengan bank-bank syariah untuk memperoleh modal agar dapat memberikan pembiayaan UMK.

BMT yang letaknya di kabupaten dan sudah efisien 100% secara relatif hanya ada empat BMT dari 22 BMT atau sebesar 18.18%. Empat BMT tersebut diantaranya BMT L-Risma, BMT Sanama, BMT Koperasi Kartini, dan BMT Barokah. BMT L-Risma dengan nilai efisiensi relatif sebesar 100% dapat disebabkan oleh wilayah kerjanya yang sudah mencakup skala nasional dan sudah memiliki 14 kantor cabang. Besarnya skala usaha menyebabkan BMT L-Risma harus mengedepankan dan memerhatikan aspek efisiensi. Untuk BMT Sanama dan BMT Barokah yang berada di kabupaten Bandung dan BMT Koperasi Kartini yang berada di kabupaten Sukabumi juga memiliki nilai efisiensi relatif sebesar 100%. Berdasarkan peta sebaran UMKM di Jawa Barat, kabupaten Bandung memiliki jumlah UMKM terbanyak yaitu sebanyak 413 UMKM dan kabupaten Sukabumi juga termasuk ke dalam daerah yang memiliki jumlah UMKM yang tinggi yaitu sebanyak 399 UMKM. Besarnya jumlah pembiayaan yang diberikan akan meningkatkan pendapatan operasional dan dapat menekan biaya operasional.

SIMPULAN DAN SARAN

Simpulan

Hasil dari analisis 30 BMT yang tergabung dalam Inkopsyah pada tahun 2013 dengan menggunakan asumsi variable return to scale (VRS) menunjukkan terdapat 10 BMT yang efisien secara relatif terhadap seluruh BMT yang lainnya. Kesepuluh BMT tersebut adalah BMT L-Risma (BMT01), BMT Sanama (BMT02), BMT Al Hidayah (BMT04), BMT Koperasi Kartini (BMT05), BMT Mitra Amanah (BMT06), BMT Baskara Muhammadiyah (BMT07), BMT Smemi (BMT23), BMT Hudatama (BMT24), BMT Amanah Ray (BMT27) dan BMT Barokah (BMT29), sedangkan 20 BMT yang lainnya mengalami inefisiensi. Sebanyak 20 BMT yang inefisien dapat meningkatkan tingkat efisiensinya dengan mengacu kepada BMT yang sudah efisien secara relatif sesuai dengan bobot yang telah ditentukan.

21

meningkatkan kinerja operasionalnya dengan mengacu kepada BMT yang efisien sesuai dengan bobot yang sudah ditentukan. Misal BMT08 yaitu BMT Al-Amanah dapat menjadikan Al Hidayah (BMT04) dengan bobot 0.175, BMT Baskara Muhammadiyah (BMT07) dengan bobot 0.523, dan BMT Hudatama (BMT24) dengan bobot 0.302 sebagai referensi, artinya BMT Al-Amanah dapat menargetkan input dan outputnya pada BMT Al Hidayah ditambah BMT Baskara Muhammadiyah ditambah BMT Hudatama sesuai dengan bobotnya masing-masing agar lebih efisien.

Saran

Berdasarkan hasil penelitian ini, hal-hal dibawah ini dapat dilakukan untuk meningkatkan nilai efisiensi bagi BMT yang mengalami inefisiensi, diantaranya:

1. Inkopsyah diharapkan agar lebih fokus kepada BMT yang nilai efisiensinya belum mencapai 100%. Perhitungan efisiensi sebaiknya dilakukan secara berkala dan kontinu untuk dapat melakukan evaluasi dan memantau kondisi BMT yang tergabung dalam Inkopsyah, agar manajemen Inkopsyah dapat menghemat waktu dan tenaga hanya dengan memantau BMT yang inefisien saja.

2. BMT yang inefisien dituntut untuk dapat meningkatkan pembiayaan dan pendapatan operasional dengan memberikan lebih banyak pembiayaan kepada anggota sehingga pendapatannya dapat meningkat dengan syarat

Non Performing Finance (NPF) nya dapat dituturunkan. Misalnya dengan menggencarkan sosialisasi mengenai pembiayaan, berwirausaha dan lain sebagainya, atau dengan mengurangi simpanan, menurunkan besarnya simpanan pokok dan simpanan wajib, juga mengurangi beban operasional seperti menekan gaji karyawan sesuai dengan kinerjanya dan dipergunakan untuk mengadakan pelatihan untuk dapat meningkatan kualitas karyawan agar dapat bekerja lebih efisien. BMT yang inefisien dapat mengacu kepada benchmark dan bobot yang telah ditetapkan agar dapat mencapai tingkat efisiensi 100%. Bagi BMT yang letaknya di kota namun masih belum mencapai tingkat efisiensi 100% secara relatif, agar dapat berinovasi dalam menyediakan produk pembiayaannya, lebih gencar dalam sosialisasi mengenai pembiayaan dan berwirausaha agar dapat menarik nasabah. Bila masih tidak memungkinkan maka disarankan untuk relokasi karena letak lokasi yang sulit dijangkau oleh orang banyak dan tingginya biaya sewa tempat yang dapat menyebabkan inefisiensi.

22

DAFTAR PUSTAKA

Akbar RA. 2010. Analisis Efisiensi Baitul Mal wa Tamwil dengan Menggunakan

Data Envelopment Analysis (DEA). [Skripsi]. Semarang (ID): Universitas Diponegoro.

Ali MM, Ascarya. 2010. Analisis Efisiensi Baitul Maal Wat Tamwil Dengan Pendekatan Two Stage Data Envelopment Analysis (Studi Kasus Kantor Cabang BMT MMU Dan BMT UGT Sidogiri).Jurnal Islamic Finance & Business Review.Vol. 5 No.2.

Amalia E. 2010. Sejarah Pemikiran Ekonomi Islam; Dari Masa Klasik Hingga Kontemporer. Depok: Gramata Publishing.

Arif MNRA. 2012. Lembaga Keuangan Syariah; Suatu Kajian Teoritis Praktis. Bandung: CV Pustaka Setia.

Coelli TJ, Rao DSP, Prasada Rao, Christoper J O’Donnel and Battese GE. 1998.

Introduction to Efficiency and Productivity Analysis. Boston: Kluwer Academic Publishers.

Fauzi A. 2014. Efisiensi Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia Periode Tahun 2011-2013. [Skripsi]. Bogor (ID): Institut Pertanian Bogor.

Inkopsyah BMT. 2009. Laporan Keuangan Periode Juni 2009. [Internet]. [diunduh

23

[KEMENKOP] Kementrian Koperasi dan UKM. 2012. Denyut Koperasi Syariah. [Internet]. [diunduh pada 2014 Agustus 11].Tersedia pada http://www.depkop.go.id/index.php?option=com_content&view=article

Maflachatun. 2010. Analisis Efisiensi Teknik Perbankan Syariah di Indonesia dengan Metode Data Envelopment Analysis (DEA).[Skripsi]. Semarang (ID): Universitas Diponegoro.

Muharam H, Pusvitasari R. 2007. Analisis Perbandingan Efisiensi Bank di Indonesia dengan Metode Data Envelopment Analysis. Jurnal Ekonomi. Vol. 11 No. 3.

Ridwan AH. 2013. Manajemen Baitul Mal wa Tamwil. Bandung: Pustaka Setia. Ridwan M. 2004. Manajemen Baitul Maal wa Tamwil (BMT). Yogyakarta: UII

Press.

Rusydiana AS. 2013. Mengukur Tingkat Efisiensi dengan Data Envelopment Analysis (DEA); Teori dan Aplikasi. Bogor: SMART Publishing.

24

Lampiran 1 Data sekunder input dan output yang digunakan periode 2013 Nama BMT Simpanan Pembiayaan Pendapatan

Operasional

Beban Operasional L-Risma 17381346603 19974015653 6237859121 1478370746 Sanama 3061199334 5371091307 1905837529 1571265976 Al Ishlah 6355464163 5173125875 508104023 462115496 Al Hidayah 8291169902 15638437190 4141553700 1445451382 Koperasi Kartini 463028382 964882418 289579694 256765496 Mitra Amanah 651200000 4367000000 79000000 61000000 Baskara Muhammadiyah 19558827284 33652191196 7864141367 6224190808 Al-Amanah 15417070854 22654357980 5603035741 5426250212 Al Falah 27756090572 23493757693 7503953547 6738312187 As Salam 6267084000 9765309600 1024765900 842962300 Artha Amanah 3087483574 2958732745 836086269 799932659 Bina Umat Mulia 1579710548 2336131587 98133316 95594507 Shohibul Ummat 18311007524 19639580508 4434196092 4241953977 Al Hikmah 11282492180 11260123024 2859933184 2691594866 Al Amin 9535445624 7525735574 1584887755 1063182268 Melati 16846873339 22200313773 5098999068 4897948008 Mitra Usaha Mulia 10447270016 8299088111 2333880203 2258492105 Istiqomah 5846059566 7842903000 1580891870 1482987470 Kube Sejahtera 001 2570953459 2468310341 499430411 450460354 Amanah Bangunrejo 3906352533 7070495726 1125547794 941445333 Ar Rahmah 1504605728 1077981478 202648415 182349789 Surya Abadi 34038019628 34035369675 10725741667 9987625226

Smemi 486902228 3524137052 334851402 257074501

Hudatama 12373808098 19903751772 5559479797 5410051104 Sinergi Karya Makassar 993143799 279417530 144908500 117086674

Mustama 1164292018 3265614449 129392767 113858147

25

Lampiran 2 Hasil olahan DEAP Version 2.1 Results for firm: 1

output 2 508104023.000 354638242.202 959213018.7881821955283.990

27

output 1 23493757693.0001127694263.3049030739239.69633652191196.000

output 2 7503953547.000 360187820.000 0.0007864141367.000

output 2 1024765900.000 163903160.4901476901103.0672665570163.557

input 1 6267084000.000 0.000 0.0006267084000.000

output 1 2958732745.0002916870170.5541276332960.3437151935875.898

output 2 836086269.000 824256635.608 0.0001660342904.608

input 1 3087483574.000 0.000 0.0003087483574.000

input 2 799932659.000 0.000 0.000 799932659.000

28

output 2 98133316.000 101311774.060 29877396.540 229322486.600

input 1 1579710548.000 0.000-520169134.5751059541413.425

output 2 4434196092.0001838154584.538 834792248.6197107142925.157

input 1 18311007524.000 0.000 0.00018311007524.000

output 1 11260123024.0008915971002.690184559643.91020360653670.600

29

output 2 1584887755.0001375568598.057 812192031.4343772648384.491

input 1 9535445624.000 0.000 0.0009535445624.000

output 2 5098999068.0001526582535.613 300814194.3646926395797.977

input 1 16846873339.000 0.000 0.00016846873339.000

output 1 8299088111.0008875384435.8041640479705.13618814952251.940

30

output 1 2468310341.0003279603409.5871340798932.0597088712682.647

output 2 499430411.000 663584984.254 0.0001163015395.254

output 2 1125547794.000 357621757.966 85862278.2211569031830.186

input 1 3906352533.000 0.000 0.0003906352533.000

output 1 1077981478.0001455875554.1942905003848.1545438860880.349

31

output 2 202648415.000 19879780.6517010131348.6667232659544.317

input 1 34038019628.000 0.000 0.00034038019628.000

output 1 279417530.000 204303469.5464354715067.4794838436067.025

32

output 2 129392767.000 64696757.852 89715929.679 283805454.532

33

Results for firm: 29 Technical efficiency = 1.000

Scale efficiency = 0.972 (drs) PROJECTION SUMMARY:

variable original radial slack projected value movement movement value

output 1 3906494539.000 0.000 0.0003906494539.000

output 2 1158267913.000 0.000 0.0001158267913.000

input 1 1732029542.000 0.000 0.0001732029542.000

input 2 1003389608.000 0.000 0.0001003389608.000

LISTING OF PEERS: peer lambda weight 29 1.000

Results for firm: 30 Technical efficiency = 0.581

Scale efficiency = 0.983 (irs) PROJECTION SUMMARY:

variable original radial slack projected value movement movement value

output 1 4165259882.0003005668958.1225373060041.27412543988881.396

output 2 1796244012.0001296177194.468 0.0003092421206.468

input 1 6956776396.000 0.000 0.0006956776396.000

input 2 1003389608.000 0.000 0.0001003389608.000

34

35

RIWAYAT HIDUP

Penulis dilahirkan di kota Jakarta pada tanggal 8 Desember 1993 dari ayah Muhammad Said dan ibu Ayutrisna. Penulis adalah putra kedua dari empat bersaudara. Penulis lulus dari SMA Negeri 5 Bogor pada tahun 2010 dan di tahun yang sama penulis lulus seleksi masuk Institut Pertanian Bogor (IPB) melalui Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN) dan diterima di Program Studi Ekonomi Syariah, Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen.