ANALISIS KESIAPAN PEMERINTAH DALAM MENERAPKAN STANDAR AKUNTANSI PEMERINTAH BERBASIS AKRUAL

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk menguji kembali variabel penelitian terdahulu mengenai faktor yang mempengaruhi kesiapan penerapan SAP berbasis akrual (SDM, komitmen

Untuk menguji kembali variabel penelitian terdahulu mengenai faktor yang berpengaruh terhadap kesiapan penerapan SAP berbasis akrual (terlebih faktor SDM, komitmen

Riris Setiawati Kusuma (2013) Analisis Kesiapan Pemerintah dalam Menerapkan Standar Akuntansi Pemerintah Berbasis Akrual (Kasus pada Pemerintah Kabupaten Jember)

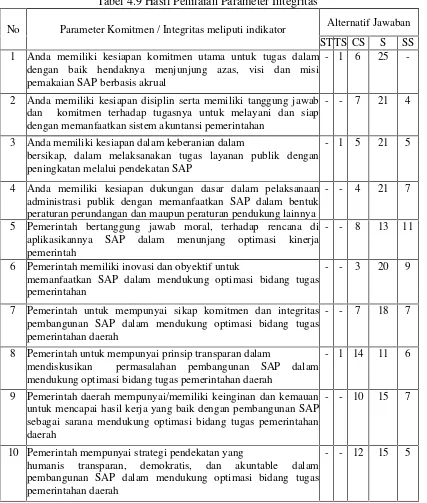

Hasil analisis kesiapan elemen-elemen kunci dalam penerapan SAP akrual diatas menujukkan hasil yang cukup untuk menyimpulkan bahwa secara umum Pemkab Bondowoso cukup

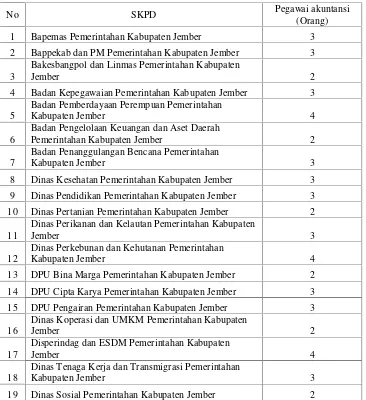

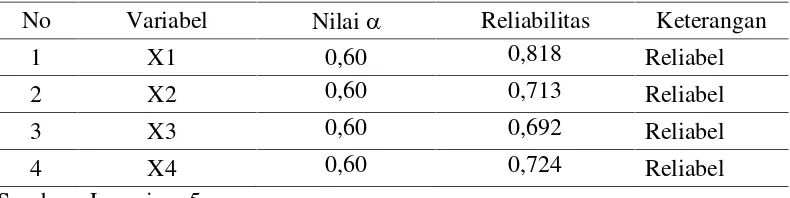

71 Tahun 2010 di Pemerintah Kabupaten Jember.” Penilaian kesiapan dari parameter sumber daya manusia yang ditekankan pada pegawai keuangan yang akan

SDM, sarana prasarana dan sistem informasi dalam mengimplementa sikan PP 71 Tahun 2010 Tentang Standar Akuntansi Pemerintah (SAP) Berbasis Akrual ? 2) Apakah yang

Tujuan penelitian ini adalah untuk mengetahui kesiapan Badan Pengelolaan Keuangan Daerah Kota Medan yang diindikasikan dengan Komitmen, SDM, Sarana Prasarana, dan

Hasil analisis kesiapan elemen-elemen kunci dalam penerapan SAP akrual diatas menujukkan hasil yang cukup untuk menyimpulkan bahwa secara umum Pemkab Bondowoso cukup