BAB III

GAMBARAN UMUM PERUSAHAAN

III.1 Sejarah Umum Perusahaan

PT Berca Sportindo merupakan perusahaan yang tergabung dalam salah satu perusahaan retail yang cukup ternama di Indonesia yaitu Berca Retail Group. PT Berca Sportindo didirikan oleh Siti Hartati Murdaya dan telah terdaftar di kantor pelayanan Pajak dengan NPWP : 01.554.599.9-071.000. Perusahaan ini beralamat di Jalan Benyamin Sueb, Gedung Pusat Niaga lantai 5, Arena PRJ, Kemayoran, Jakarta Pusat. Jumlah karyawan di perusahaan ini sebanyak 100 orang. PT Berca Sportindo berdiri pada tahun 2004 dan merupakan anak perusahaan dari perusahaan CCM (Central Cipta Murdaya). CCM adalah perusahaan retail yang memegang licence brand League dan Umbro di Indonesia.

Seiring pertumbuhan ekonomi, PT Berca Sportindo berkembang dengan pesat dalam kurun waktu 4 tahun sejak pertama kali perusahaan didirikan Perusahaan memperluas gedung kantornya, gudang, wilayah pemasarannya, menambah peralatan kantor dan menjalin kerjasama dengan pihak lain untuk memperluas daerah pemasarannya yang hingga sekarang telah merambah kota-kota besar di luar pulau Jawa.

Pada awal tahun 2008, PT Berca Sportindo membentuk sebuah tim pemasaran dan penjualan Internasional untuk memperluas bisnisnya sampai ke Asia Tenggara, Amerika dan Eropa. Perluasan bisinis yang dilakukan oleh PT

Berca Sportindo sejauh ini sukses dan melebihi perkiraan. Pada saat ini PT Berca Sportindo menempatkan orang-orang yang berwenang untuk mengawasi penjualan di luar kota yang dikarenakan area pemasaran perusahaan sudah cukup luas.

Pada saat ini PT Berca Sportindo merupakan distributor terkemuka dalam hal penjualan sepatu olah raga dan juga telah merambah pada apparel olah raga khususnya sepak bola. Disamping itu, PT Berca Sportindo memperluas pangsa pasarnya, bukan hanya terpaku pada olahraga saja, tetapi sekarang produk sepatu di PT Berca Sportindo telah memasuki model life style yang cocok untuk di kenakan sehari-hari.

President director

Sub holiding 1 Vp.holding

Other company Berca retail group

assistant

Retarretail division Nike golf div Kso division Supporting div assistant

Gm kso 1 GM kso 2 GM kso Export (kso 7) Development & prduction marketing product

Cust.serv

Kso 1 Dist.dealer Institusi opco(9) School &category(8)

Area jabotabek (6) Area jabar (5) modern market (10) Area Sumatra (4) Other area (3) Vihara gereja trading Sales team tenant karyawan Market soccer Market basketball school

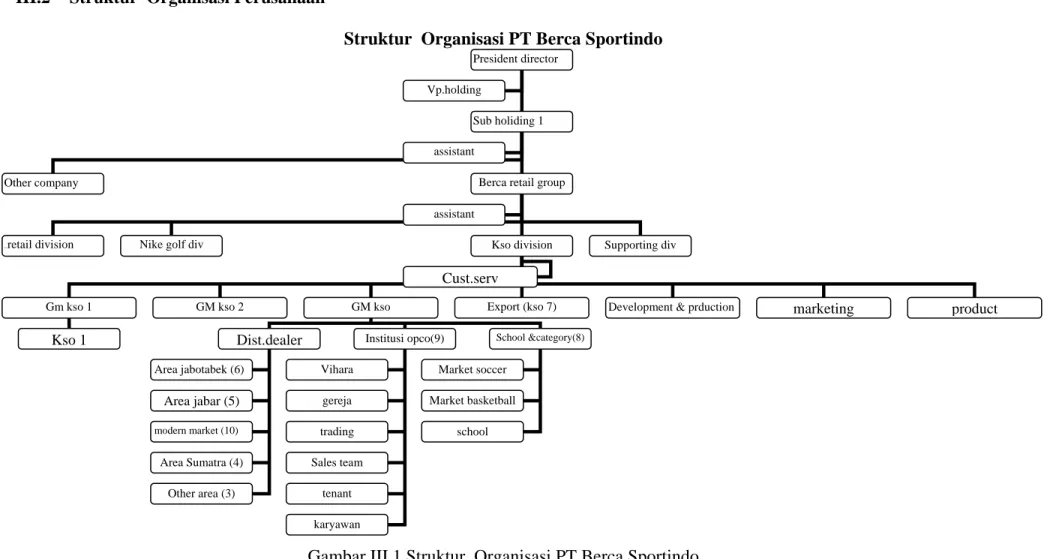

III.2 Struktur Organisasi Perusahaan

Struktur Organisasi PT Berca Sportindo

Gambar III.1 Struktur Organisasi PT Berca Sportindo Sumber : PT Berca Sportindo

III.3 Uraian Tugas dan Wewenang

Tugas dan wewenang Presiden Director :

1. mengawasi segala tindakan direksi dan menjaga agar tindakan direksi tidak merugikan perusahaan.

2. mengawasi agar direksi menjalankan segala petunjuk rapat umum pemegang saham dengan sebaik-baiknya.

3. Berhak memberhentikan direksi jika tindakannya merugikan

Tugas dan wewenang Managing Director:

1. Menentukan kebijaksanaan perusahaan dan keputusan-keputusan yang diambil direktur ini sangat mempengaruhi segala operasi perusahaan

Tugas dan wewenang KSO Division / Divisi Penjualan:

1. Sebagai technical advisor atau penanggung jawab product development, untuk meyakinkan produk Berca Sportindo (League) akan sesuai dengan OTB (order to buy) atau market seasonally per 3 bulan.

2. Meyakinkan customer bahwa produk dibuat dengan kualitas sesuai dengan yang diminta customer dan membantu mendorong penjualan.

Tugas dan wewenang GM.KSO / GM. Penjualan:

1. Membawahi semua area dan membuka jaringan distributor baru.

2. Bertanggung jawab atas penjualan dan target penjualan yang di tentukan oleh perusahaan dan menjaga hubungan baik dengan para dealer-dealer area mereka.

Tugas dan wewenang Finance and Accounting: a. Finance

Finance bertugas mengatur dan mengawasi segala penerimaan dan pengeluaran perusahaan sehari-hari, khususnya yang menyangkut kas perusahaan. Setiap pengeluaran dan penerimaan kas yang terjadi, dibuatkan suatu bukti pengeluaran atau bukti penerimaan kas untuk mempermudah dalam pemeriksaaan ataupun untuk pencatatan oleh bagian Accounting.

• A/P

1. Memeriksa semua kelengkapan tagihan 2. Memproses tagihan yang di masukkan 3. Mengupdate laporan hutang

• A/R

1. Mengontrol pemasukan dari toko-toko dan dealer 2. Membuat laporan penerimaan kepada para eksekutif

3. Membuat laporan piutang jatuh tempo serta menagih piutang yang sudah jatuh tempo.

b. Accounting

Accounting bertugas mencatat transaksi yang berlangsung dalam perusahaan, mengupdate kartu piutang, dan juga memeriksa kebenarannya.

Tugas dan wewenang HRD:

1. Memanage, mengawasi dan mengontrol pekerjaan karyawan. 2. Penghubung antara karyawan dengan pimpinan.

Tugas dan wewenang General Affair:

1. Bertanggung jawab terhadap aktivitas general affair.

2. Bertanggung jawab terhadap aktivitas kerja pengaman perusahaan.

3. Bertanggung jawab dalam mengkoordiansikan aktivitas kerja pengemudi dan kendaraan operasional.

4. Membuat estimasi biaya, operasional kendaraan.

5. Bertanggung jawab dalam mempersiapkan sarana dan prasarana untuk promosi perusahaan dan barang yang diperdagangkan.

6. Bertanggung jawab dalam pengorganisasian terhadap segenap acara atau event yang dilaksanakan oleh intern perusahaan.

7. Bertanggung jawab terhadap kebersihan fasilitas kerja dan lingkungan kerjanya.

8. Membuat laporan harian, mingguan, bulanan.

9. Mengurusi laporan ke polisi, pemadam dan departemen terkait. 10.Bertanggung jawab sebagai bagian personalia.

11.Merencanakan anggaran operasional general affair.

Tugas dan wewenang Marketing: a. Manajer Marketing

1. Membuat perencanaan strategi pemasaran secara berkala dengan orientasi target marketing.

2. Membuat perencanaan aktivitas organisasi di departemen marketing. 3. Menjamin pencapaian target dan memonitor semua aspek atau segi

4. Menjaga hubungan yang erat dan harmonis dengan partner bisnis. 5. Memahami dan membaca suasana pasar dan customer.

b. Staf Marketing.

1. Membuat laporan kunjungan ke customer. 2. Membuat penagihan pembayaran ke customer.

3. Membuat PO (Purchase Order) / DO (Delivery Order). 4. Membuat invoice dan faktur pajak.

III.4 Kegiatan Usaha Perusahaan

PT Berca Sportindo bergerak di bidang produksi dan penjualan retail sepatu dan accessories / apparael olahraga. Semua pembuatan produk sepatu yang di produksi oleh PT Berca Retail Group di buat di pabrik HASI (Hardaya Aneka Shoes Industry) yang merupakan group dari CCM dan juga merupakan salah satu opco (operating company) dari perusahaan Berca Retail Group. Pabrik HASI adalah pabrik yang telah berpengalaman lebih dari 20 tahun dalam hal pembuatan sepatu bermerek terkenal yang kualitas serta kuantitasnya telah diakui di pasar international dan menggunakan mesin yang berkelas dunia untuk menghasilkan performa tinggi dalam menghasilkan produk yang berkualitas tinggi.

Produk yang dijual oleh PT Berca Sportindo antara lain: 1. Sepatu ( merek League, Umbro, AND1, Geox dan Nike)

2. Accessories / apparael olahraga, yaitu kaos kaki, t-shirt, celana olahraga, jaket, tas, botol minum, dan hand band.

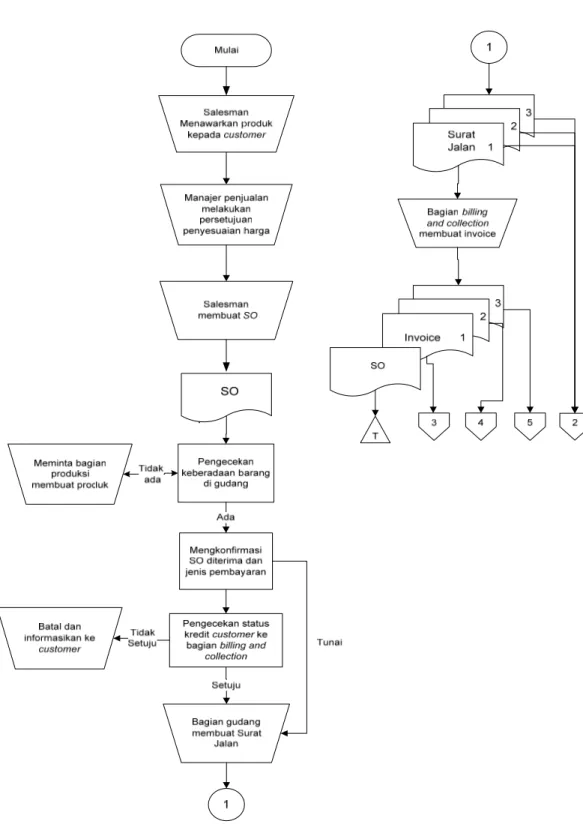

III.5 Prosedur Operasional atas Penjualan, Piutang Usaha dan Penerimaan Kas III.5.1 Prosedur Penerimaan Pesanan

1. Salesman melakukan penawaran produk ke customer (toko atau distributor) secara langsung, setelah melakukan penawaran produk dan customer tertarik akan penawaran produk tersebut, dan apabila customer meminta penyesuaian harga dengan harga yang telah ditetapkan, maka harus mendapatkan persetujuan manajer penjualan melalui salesman sehingga menghasilkan kecocokan harga. Apabila sudah ada kecocokan harga yang telah disetuji maka salesman membuat sales order.

2. Salesman mengecek keberadaan dan ketersediaan produk ke bagian gudang, apabila stoknya tidak tersedia atau tidak mencukupi, maka bagian gudang meminta bagian produksi untuk membuat produk tersebut.

3. Apabila stok mencukupi, maka salesman melakukan konfirmasi ke customer bahwa sales order-nya telah diterima dan akan mengkonfirmasi kepada customer jenis pembayarannya, akan dilakukan secara tunai atau kredit.

III.5.2 Prosedur Persetujuan Kredit

1. Dalam penjualan secara kredit, salesman harus mengkonfirmasi terlebih dahulu kepada bagian billing and collection mengenai kelayakan pemberian kredit pada customer yang bersangkutan. Apabila customer tersebut layak mendapat kredit karena memiliki sejarah atau latar belakang penjualan yang baik, maka bagian billing and collection memberikan persetujuan kredit sesuai kebijakan yang berlaku. Salesman melanjutkan prosedur selanjutnya

yaitu meminta bagian gudang untuk membuat surat jalan dan meminta bagian billing and collection untuk membuat invoice.

2. Apabila customer tersebut tidak layak mendapat kredit maka tidak diberikan persetujuan kredit dan sales order yang telah dibuat oleh salesman dianggap batal atau ditunda sampai ada pelunasan atas piutang sebelumnya. Dan salesman harus menghubungi kembali pelanggan tersebut dan menjelaskan alasan penundaan yang berkaitan dengan persetujuan kredit yang diminta oleh pihak customer.

3. Untuk customer yang pertama kali melakukan transaksi penjualan pada perusahaan atau untuk customer atas nama perorangan harus melakukan pembayaran secara tunai. Jika customer tersebut telah melakukan beberapa transaksi dan melakukan pembayaran tepat waktu dari setiap transaksi yang telah dilakukan, maka dapat dipertimbangkan untuk diberi persetujuan kredit sesuai dengan kebijakan perusahaan.

III.5.3 Prosedur Pembuatan Surat Jalan dan Invoice

1. Bagian billing and collection membuat invoice rangkap tiga, yang masing-masing didistribusikan sebagai berikut:

a. Rangkap pertama, invoive asli berwarna putih

Lembar ini untuk sementara disimpan oleh bagian billing and collection, yang pada akhirnya diberikan kepada customer pada saat ia telah melunasi piutang tersebut. Lembar ini diberikan oleh bagian billing and collection kepada debt collector pada saat penagihan sebagai bukti pendukung.

b. Rangkap kedua, tembusan invoice yang berwarna merah muda

Lembar ini diberikan sementara kepada customer yang belum melunasi pembayarannya pada saat pengiriman produk, untuk nantinya diberikan kembali kepada bagian piutang pada saat pelunasan dan dijadikan dasar pencatatan pada piutang customer.

c. Rangkap ketiga, tembusan invoice yang berwarna kuning

Lembar ini disimpan sebagai arsip oleh bagian finance and accounting yang digunakan sebagai dasar pencatatan pada pembukuan perusahaan, dilampirkan, diarsip pada bukti penerimaan kas pada saat pembayaran dan dicatat pada pembukuan perusahaan.

2. Bagian gudang membuat surat jalan rangkap berdasarkan sales order yang diterima, yang masing-masing didistribusikan sebagai berikut:

a. Rangkap pertama, surat jalan asli berwarna putih

Lembar ini disimpan oleh bagian gudang, setelah ditandatangani oleh penerima produk sebagai bukti perusahaan telah mengirimkan produk sesuai pesanan customer.

b. Rangkap kedua, tembusan surat jalan yang berwarna merah muda

Lembar ini diberikan kepada pelanggan pada saat pengiriman produk, sebagai bukti bahwa customer telah menerima produk yang dipesan. c. Rangkap ketiga, tembusan surat jalan yang berwarna kuning

Lembar ini diarsip oleh bagian billing and collection, sebagai bukti produk telah dikirim dan pengeluaran produk dari gudang yang pada akhirnya digunakan sebagai dasar pengurangan kartu stok persediaan.

3. Surat jalan dan invoice yang telah dibuat, kemudian diberikan kepada manajer penjualan untuk diperiksa dan diotorisasi.

4. Setelah diotorisasi oleh manajer penjualan, salesman mendistribusikan invoice dan surat jalan ke bagian billing and collection . Bagian billing and collection menyimpan invoice dan surat jalan sebagai dasar pencatatan laporan penjualan.

Bagian Penjualan

Gambar III.2 Diagram Alir Prosedur Penerimaan Pesanan, Persetujuan Kredit dan Pembuatan Surat Jalan

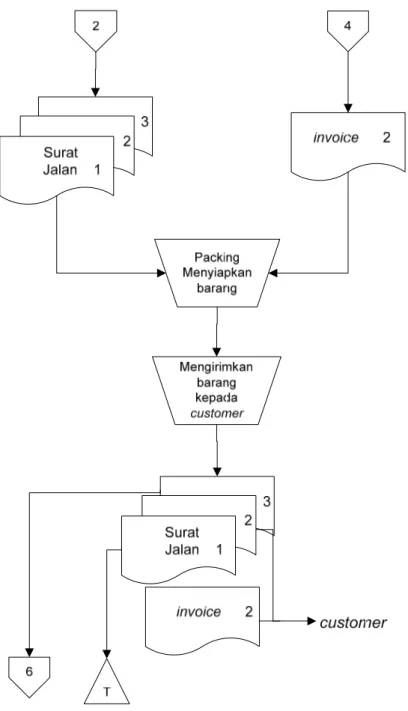

III.5.4 Prosedur Pengiriman Produk

1. Bagian gudang menerima copy invoice sementara berwarna merah muda yang telah diotorisasi, kemudian menyiapkan produk sesuai dengan surat jalan. Setelah produk dipacking dan siap kirim, bagian gudang menandatangani surat jalan tersebut sebagai tanda produk sudah keluar dari gudang. Bagian gudang melakukan serah terima kepada bagian pengiriman. 2. Bagian pengiriman melakukan pengiriman barang dan memastikan produk

telah dikirim ke customer dengan baik. Customer diharuskan menandatangani surat jalan yang dibawa oleh bagian pengiriman, copy berwarna merah muda kemudian diberikan kepada customer sebagai bukti barang telah diterima dengan baik. Bagian pengiriman memberikan copy invoice sementara berwarna merah muda karena customer tidak melakukan pembayaran langsung pada saat pengiriman produk.

3. Bagian pengiriman membawa kembali dua rangkap sisa dari surat jalan dan invoice (asli dan copy kuning). Lembar surat jalan yang asli diberikan kepada bagian gudang dan lembar copy surat jalan yang berwarna kuning, disimpan bagian billing and collection sebagai bukti telah mengirimkan produk sesuai pesanan customer. Invoice yang asli untuk sementara diberikan kepada bagian billing and collection dan copy invoice berwarna kuning diberikan kepada bagian finance and accounting.

Bagian Pengiriman dan Gudang

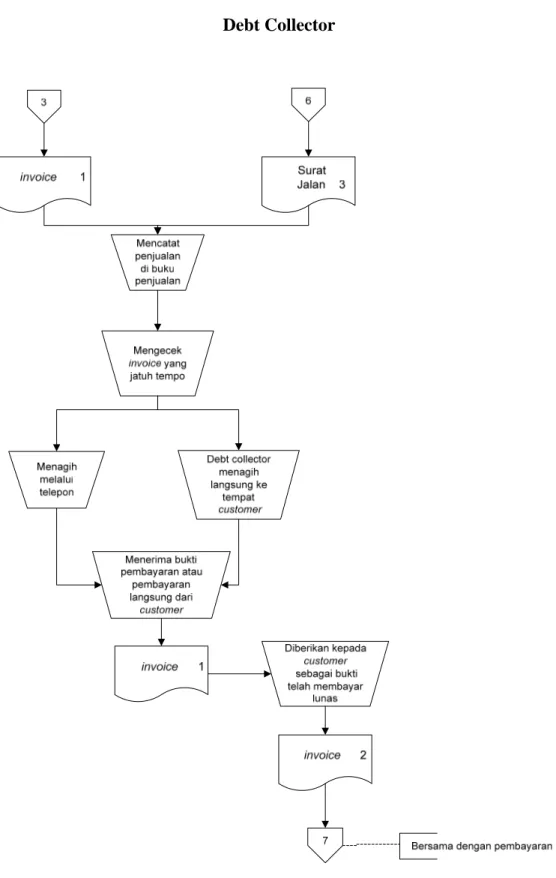

III.5.5 Prosedur Pencatatan Penjualan dan Penagihan Piutang

1. Bagian billing and collection berdasarkan copy surat jalan dan invoice yang diterima, melakukan pencatatan penjualan di buku penjualan. Buku ini selain untuk mencatat penjualan, juga sebagai pencatatan piutang.

2. Bagian billing and collection melakukan pengecekan invoice yang telah jatuh tempo, bagi customer yang belum melakukan pembayaran secara lunas bagian billing and collection melakukan penagihan invoice yang telah jatuh tempo melalui telepon untuk melakukan pembayaran melalui transfer atau debt collector akan melakukan penagihan secara langsung ke tempat customer.

3. Bagi customer yang telah melakukan pembayaran secara lunas melalui transfer, maka pihak customer akan mengkonfirmasikan bukti pembayaran kepada perusahaan melalui faks supaya debt collector dapat menukarkan kembali copy invoice berwarna merah muda yang dipegang customer dengan invoice asli untuk diberikan kepada customer.

4. Bagi customer yang melakukan pembayaran saat debt collector menagih langsung ke tempat customer dan customer langsung membayar kepada debt collector, maka debt collector dapat menukarkan kembali copy invoice berwarna merah muda yang dipegang customer dengan invoice asli untuk diberikan kepada customer.

Bagian Billing and Collection Dan

Debt Collector

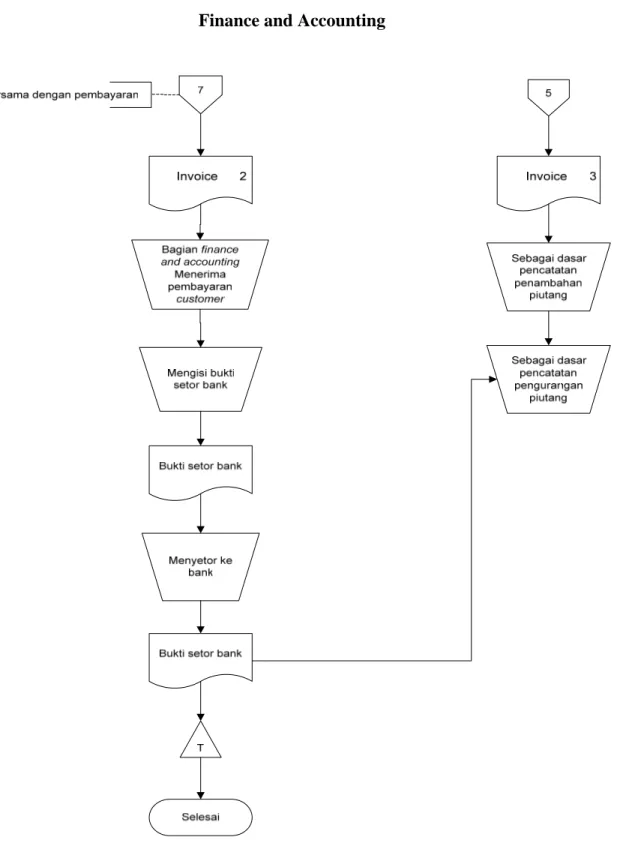

III.5.6 Prosedur Pemrosesan dan Pencatatan Penerimaan Kas

1. Debt collector membawa kembali pembayaran dari customer untuk diserahkan kepada bagian finance and accounting.

2. Bagian finance and accounting membuat bukti penerimaan kas dengan melampirkan bukti setoran bank dan copy invoice berwarna kuning.

4. Berdasarkan bukti penerimaan kas tersebut, maka bukti tersebut dijurnal dan diarsip oleh bagian finance and accounting.

5. Bukti penerimaan kas tersebut dilaporkan ke bagian billing and collection. Berdasarkan bukti penerimaan kas tersebut, bagian billing and collection mengurangi saldo piutang customer.

Bagian Billing and Collection Dan

Finance and Accounting

III.6 Metodologi Penelitian

Dalam mengumpulkan data-data yang diperlukan untuk menambah pengetahuan yang berguna bagi penulis dalam melakukan penelitian ini, maka penulis menggunakan beberapa metode penelitian sebagai berikut:

1. Metode Studi Pustaka

Metode penelitian studi pustaka dilakukan dengan cara mempelajari buku-buku yang berkaitan dengan topik permasalahan penelitian ini sehingga penulis memperoleh informasi dan data-data yang dapat membantu penulis dalam penelitian.

2. Metode Penelitian Lapangan

Dalam metode penelitian lapangan, penulis melakukan analisis langsung ke perusahaan untuk mengumpulkan data-data sehingga mendapat gambaran yang jelas mengenai perusahaan.

a. Observasi

Dengan memantau secara langsung ke dalam perusahaan terutama pada bagian penjualan untuk melihat cara kerja dari penjualan tersebut. Dalam melakukan observasi lokasi mungkin sulit dikunjungi, namun observasi memberikan keyakinan yang tinggi mengenai keberadaan suatu asset dan dapat mengetahui konsekuensi jika kriteria tidak dipenuhi oleh perusahaan.

b. Wawancara

Melakukan wawancara langsung terhadap orang atau pihak yang ada pada bagian penjualan untuk memperoleh informasi mengenai prosedur dari penjualan tersebut. Wawancara yang dilakukan dapat memperoleh

informasi lisan yang dapat digunakan sebagai bukti pendukung dalam penelitian.

c. Kuesioner

Dengan membuat daftar-daftar pertanyaan mengenai bagian penjualan untuk mengumpulkan informasi-informasi sehingga dapat memberikan gambaran mengenai kegiatan operasional bagian penjualan sesuai dengan pengendalian internal dalam perusahaan. Kuesioner dapat digunakan untuk memperoleh masukan mengenai mutu pelayanan dan membantu menganalisa sebab dan akibat.