(Studi Empiris Pada Perusahaan Manufaktur Periode 2013-2015)

THE EFFECT OF AUDIT QUALITY, TENURE AUDIT AND COMPANY SIZE TO INFORMATION ASYMETRY WITH AUDIT COMMITTEE AS

MODERATING VARIABLE

(Empirical Study On Manufacturing Company Period 2013-2015)

OLEH

ROCKY RAHMAN

20130420253

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

PENGARUH KUALITAS AUDIT, TENURE AUDITDAN UKURAN PERUSAHAAN TERHADAP ASIMETRI INFORMASI DENGAN

KOMITE AUDIT SEBAGAI VARIABEL PEMODERASI (Studi Empiris Pada Perusahaan Manufaktur Periode 2013-2015)

THE EFFECT OF AUDIT QUALITY, TENURE AUDIT AND COMPANY SIZE TO INFORMATION ASYMETRY WITH AUDIT COMMITTEE

AS MODERATING VARIABLE

(Empirical Study On Manufacturing Company Period 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi Dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

OLEH

ROCKY RAHMAN 20130420253

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

THE EFFECT OF AUDIT QUALITY, TENURE AUDIT AND COMPANY SIZE TO INFORMATION ASYMETRY WITH AUDIT COMMITTEE

AS MODERATING VARIABLE

(Empirical Study On Manufacturing Company Period 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi Dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

OLEH

ROCKY RAHMAN 20130420253

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

iv

PERNYATAAN

Dengan ini saya,

Nama : Rocky Rahman

Nomor Mahasiswa : 20130420253

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH KUALITAS AUDIT, TENURE AUDIT DAN UKURAN PERUSAHAAN TERHADAP

ASIMETRI INFORMASI DENGAN KOMITE AUDIT SEBAGAI

VARIABEL PEMODERASI (Studi Empiris Pada Perusahaan Manufaktur Periode 2013-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 20 Desember 2016

v

yang diberi ilmu Pengetahuan beberapa derajat” (Q.S Al- Mujadalah : 11)

“Kata-kata tidak berarti apa-apa, jika tidak dibarengi dengan tindakan nyata”(Sulaiman Budiman)

“Jangan katakan apa yang dapat anda lakukan, tetapi tunjukkan apa yang telah anda lakukan.”

Persembahan

Skripsi ini Kupersembahkan untuk....

Untuk Ayah dan Ibu tercinta

Kedua saudaraku tercinta

Sahabat-sahabatku

Kamu yang tertulis di lauhul mahfudz

viii

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan kemudahan, karunia dan rahmat sehingga skripsi ini dapat terselesaikan. Skripsi yang berjudul “Pengaruh Kualitas Audit, Tenure Audit Dan Ukuran Perusahaan Terhadap Asimetri Informasi Dengan Komite Audit Sebagai Variabel Pemoderasi (Studi Empiris Pada Perusahaan Manufaktur Periode 2013-2015)”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhamadiyah Yogyakarta. Tentunya dalam penelitian diharapkan dapat memberikan manfaat bagi diri sendiri maupun orang lain berupa ide pengembangan penelitian selanjutnya.

Penyelesaian ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih sebanyak-banyaknya kepada :

1. Dekan Fakultas Ekonomi Universitas Muhamadiyah Yogyakarta yang memberikan petunjuk dan kemudahan selama penulis menyelesaikan studi.

2. Orang tua dan saudara-saudaraku yang telah memberikan dukungan dan dorongan selama menempuh studi sampai menyelesaikannya

ix

Galeh M Ardhi, Ali Husain, Achmad Muzaki, Anisa warih, Hanum Yusni Choirunnisa, Isti Faiyah terima kasih atas doa dan semangatnya

5. Teman-teman satu bimbingan yang selalu bekerja sama dan saling membantu dari awal hingga terselesaikannya skripsi ini

6. Semua teman-teman seperjuangan Program Studi Akuntansi angkatan 2013 yang sama-sama saling mendukung dan mendoakan hingga skripsi ini selesai.

7. Teman-teman Kontrakan, penghuni kos mutiara domba, KKN 20 Nogosari dan Ordadino atas semangat dan doanya.

8. Semua pihak yang telah memberikan bantuan, dukungan dan semangat dalam penyelesaian tugas akhir (skripsi) ini yang tidak dapat penulis sebutkan satu persatu.

Sebagai kata akhir, tiada gading yang tak retak, penulis menyadari masih banyak kekurangan dalam skripsi ini. Oleh karena itu kritik, saran dan penembangan peneltian selanjutnya sangat diperlukan untuk penyempurnaan penelitian selanjutnya.

Yogyakarta, 20 Desember 2016

x

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah... 9

C. Tujuan Penelitian... 9

D. Manfaat Penelitian... 10

BAB II TINJAUAN PUSTAKA... 11

A. Landasan Teori ... 11

B. Penelitian Terdahulu... 17

C. Hipotesis ... 19

D. Model Penelitian... 25

BAB III METODE PENELITIAN ... 26

A. Objek dan Subjek Penelitian ... 26

B. Jenis Data... 26

C. Teknik Pengambilan Sampel ... 26

D. Teknik Pengumpulan data ... 27

E. Definisi Operasional Variabel ... 27

xi

C. Hasil Penelitian (Uji Hipotesis)... 40

D. Pembahasan (Interpretasi) ... 43

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 48

A. Simpulan... 48

B. Saran ... 48

C. Keterbatasan Penelitian ... 49 DAFTAR PUSTAKA

xii

DAFTAR TABEL

4.1 Proses Pengambilan Sampel ... 35

4.2 Hasil Statistik Deskriptif ... 36

4.3 Hasil Uji Normalitas ... 38

4.4 Hasil Uji Multikoleniaritas... 39

4.5 Hasil Uji Heteroskedastisitas ... 40

4.6 Hasil Uji Autokorelasi ... 40

4.7 Hasil Uji Nilai F ... 41

vi

INTISARI

Penelitian ini untuk menguji pengaruh kualitas audit, tenure audit, dan ukuran perusahaan terhadap asimetri informasi dengan komite audit sebagai variabel pemoderasi. Subjek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI periode 2013-2015. Sampel berjumlah 349 yang dipilih dengan metode purposive sampling. Alat analisis yang digunakan adalah model

Moderated Regresion Analysis(MRA).

Berdasarkan hasil analisis yang dilakukan diperoleh hasil bahwa kualitas audit dan tenure audit perusahaan secara signifikan berpengaruh negatif terhadap asimetri informasi. Sedangkan ukuran perusahaan tidak berpengaruh signifikan terhadap asimetri informasi. Komite audit sebagai variabel pemoderasi memperkuat hubungantenure auditdengan asimteri informasi.

vii

size of the company towards the audit committee the information asymmetry as

moderating variables. Subjects in this study were manufacturing companies listed

on the Stock Exchange from period 2013 to 2015 . 349 samples are selected by

purposive sampling method. The analysis tool used is a model Moderated

Regresion Analysis (MRA).

Analysis shows that the tenure audit and quality of audits hold

significantly negative effect on information asymmetry. While the company size

hold no significant effect on information asymmetry. The audit committee as

moderating variable shows a strengthenig influence on the relation toward

tenure audit with asymetry information

Keywords: Quality Audit, Audit Tenure, Company Size, Audit Committee,

1

BAB I

PENDAHULUAN

A. Latar Belakang

Laporan keuangan merupakan sarana informasi keuangan bagi pihak internal dan eksternal dalam pengambilan keputusan. Informasi yang terdapat dalam laporan keuangan sangat membantu pemilik atau pihak lain seperti kreditur dan investor dalam menilai perusahaan. Umumnya terjadi ketidakseimbangan perolehan informasi atas prospek perusahaan antara pihak manajer dengan pihak pemegang saham dan stakeholder sebagai pengguna informasi. Keadaan inilah yang disebut Asimetri informasi (Puspanita, 2009). Hal ini membuat pihak manajemen melakukan tindakan yang dapat menghasilkan laporan keuangan yang baik kepada pemilik. Laba merupakan salah satu komponen yang penting dalam laporan keuangan dimana laba digunakan untuk mengukur peningkatan atau kinerja suatu perusahaan (Yamaditya, 2014).

cenderung memanipulasi informasi tersebut. Sehingga informasi yang diperoleh

principal dapat bersifat menyesatkan. Hal ini dilakukan oleh agent karena

Principal memberikan kewenangan dan otoritas kepada agent untuk menjalankan perusahaan demi kepentingan principal. Sehingga manajer selaku agent

mengetahui informasi internal lebih banyak mengenai perusahaan dibandingkan dengan principal (Rahmawati, dkk 2006).

Manajer beranggapan bahwa apabila dia meningkatkan kinerjanya dengan cara melakukan tindakan tersebut maka principal akan memberikan bonus kepada

agent. Kondisi ini merupakan masalah agensi yang sering terjadi di beberapa perusahaan di dunia. Asimetri informasi yang terjadi antara agent dan principal

ini dapat menimbulkan suatu peluang kepada agent untuk melakukan praktek manajemen laba di perusahaan, karena informasi yang dimiliki oleh agent lebih banyak daripada principal, maka agent dengan mudah dapat memanipulasi informasi yang ada di perusahaan (Yamaditya, 2014).

3

Akuntan publik didorong unuk meningkatkan kompetensi dan indenpensinya agar mampu dalam meningkatkan kualitas auditnya. Menurut Ikatan Akuntan Indonesia (2011), tujuan Audit atas laporan keuangan adalah untuk menyatakan tentang kewajaran dalam semua hal yang material dalam laporan keuangan sesuai dengan standar Akuntansi Keuangan yang berlaku di Indonesia. Auditor bertanggung jawab atas laporan keuangan terbebas dari salah saji material, baik yang disebabkan kekeliruan atau kecurangan.

Ardiati (2005) mengatakan audit yang memiliki kualitas (high quality auditing) dapat bertindak sebagai pencegah manajer melakukan manajemen laba yang efektif, karena apabila terdeteksi dan terungkap maka manajemen akan hanjur dan nilai perusahaan akan turun. Jasa audit dapat mengurangi asimetri informasi yang terjadi antara manajer dengan stakeholder dengan memberikan akses ke laporan keuangan (Jensen dan Meckling, 1976).

oleh Guna dan Herawaty (2010) dan Wiryadi dan Sebrina (2013) menyatakan bahwa kualitas audit tidak berpengaruh signifikan terhadap asimetri informasi.

Auditor yang memiliki kompetensi serta independensi akan menyajikan informasi yang akan sangat membantu pemilik atau pihak lain seperti kreditur dan investor dalam menilai perusahaan. Fitriani (2011) mengukur independensi dari

tenure (jangka waktu penugasan) dan rotasi. Untuk alasan menjaga independensi seorang auditor maka dibuatlah peraturan yang mewajibkan untuk melakukan rotasi Kantor Akuntan Publik.

Munculnya peraturan tersebut menimbulkan perdebatan dikalangan beberapa pihak. Pihak yang pro berpendapat bahwa semakin panjang tenure maka akan mengurangi indenpendensi auditor, sehingga dengan adanya aturan tersebut kepercayaan publik akan meningkat karena auditor lebih independen dalam menyampaiakan temuan auditnya (Seidman, 2001). Namun, pihak yang kontra akan peraturan rotasi ini mengatakan bahwa kualitas audit akan semakin meningkat seiring dengan bertambah panjangnya tenure. DeAngelo (1981) menyatakan bahwa pemahaman karakteristik audit klien bersifat akumulatif dan dapat bertambah seiring dengan bertambahnya tenure audit. Hal ini disebabkan bahwa auditor melakukan pembelajaran pada tahun-tahun berikutnya.

Wakhun dan Wisadha (2014) menemukan pengaruh negatif tenure audit

5

prospek perusahaan serta dituntut untuk menyelesaikan tugas auditnya. Hal tersebut dapat menyebabkan timbulnya potensi kegagalan audit sebagai dampak dari kebujakan tersebut, maka yang terjadi ialah bahwa klien memberikan informasi awal mengenai kondisi perusahaannya. Namun hasil penelitian Almutairi et al. (2009) serta Hakim dan Omri (2010) menemukan hal yang sebaliknya yaitu ketika masa audit semakin lama maka asimetri informasi akan kembali meningkat.

Panjangnya tenure audit juga berdampak pada hilangnya independensi auditor yang menyebabkan turunnya kualitas audit (Nuratama, 2011). Hal ini diduga karena kedekatan antara auditor dan kliennya akibat tenur yang panjang. Maka perlu diadakannya komite audit. pembentukan komite audit pada perusahaan diharapkan dapat memonitor hubungan antara auditor dan manejemen perusahaan. Hamonangan dan Mas’ud (2006) menyatakan komite audit

merupakan pihak independen dari dalam perusahaan yang ikut dalam melakukan pengawasan, sehinnga komite audit dapat mengurangi sifat opportinistic

manajemen dengan cara mengawasi laporan keuangan dan melakukan pengawasan pada audit eksternal.

Triharti (2013) menyatakan bahwa komite audit tidak berpengaruh pada asimetri informasi.

Faktor lain yang juga mempengaruhi prilaku menyimpang manajemen akibat adanya asitmetri informasi berupa praktik manajemen laba yaitu ukuran perusahaan. Terdapat dua pandangan tentang bentuk ukuran perusahan terhadap manajemen laba. Pandangan pertama, ukuran perusahaan yang kecil dianggap lebih banyak melakukan praktik manajemen laba daripada perusahaan besar. Hal ini dikarenakan perusahaan kecil cenderung ingin memperlihatkan kondisi perusahaan yang selalu berkinerja baik agar investor menanamkan modalnya pada perusahaan tersebut. Sesuai dengan penelitian Handayani dan Rachadi (2009) dan Prasetya dan Gayatri (2016) bahwa perusahaan yang besar berpengaruh negatif terhadap asimetri informasi.

7

menyatakan bahwa ukuran perusahaan mempunyai hubungan positif dengan praktik manajemen laba.

Melihat dari hasil penelitian terdahulu yang masih belum konsisten dan masih adanya perbedaan pendapat di antara peneliti, maka peneliti ingin menguji kembali dan melihatpengaruh kualitas audit, tenure audit, dan ukuran perusahaan terhadap asimetri informasi dengan komite audit sebagai variabel pemoderasi. Penelitian ini merupakan kompilasi dari penelitian Christiani dan Nugrahanti (2014), Primadita dan Fitriany (2012) dan Azlina (2010) yang meneliti pengaruh variabel bebas terhadap asimetri informasi.

Penelitian yang dilakukan Christiani dan Nugrahanti (2014) yang menguji pengaruh kualitas audit terhadap manajemen laba dengan menggunakan data dari laporan keuangan perusahaan manufaktur yang terdaftar di BEI periode 2010-2011. Hasil penelitian ini menemukan Kualitas audit yang diukur dengan ukuran KAP mendapatkan bahwa ukuran tidak terdapat pengaruh yang signifikan terhadap praktik manajemen laba.

Penelitian yang dilakukan Primadita dan Fitriany (2012) menggunakan sampel perusahan manufaktur yang terdapat di Bursa Efek Indonesia periode 2009-2011, yang menguji pengaruh tenure audit terhadap informasi asimetri. Hasil penelitian ini memperoleh temuan bahwa tenure audit berpengaruh negatif pada asimetri informasi

yang melakukan perataan laba yang terdaftar di BEI tahun 2007. Hasil penelitian ini menemukan bahwa terdapat hubungan positif pada tingkat asimetri informasi.

Perbedaan penelitian terdahulu dengan penelitian sekarang adalah dalam penelitian ini dengan menambah variabel moderasi komite audit. Perbedaan lainnya adalah terletak pada tahun pengamatan penelitian, dimana penelitian sebelumnya menggunakan periode pengamatan dari 2007-2011 sedangkan penelitian ini menggunakan periode pengamatan tahun 2013-2015 sehingga dapat menggambarkan kondisi terbaru dan menggunakan seluruh perusahaan manufaktur yang terdaftar di BEI.

9

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah :

1. Apakah kualitas audit berpengaruh terhadap asimetri informasi ? 2. Apakah tenure audit berpengaruh terhadap asimetri informasi ? 3. Apakah ukuran perusahaan berpengaruh terhadap asimetri informasi ?

4. Apakah keberadaan komite audit mampu memoderasi pengaruh tenure audit

terhadap asimetri informasi ?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk memberikan bukti empiris mengenai pengaruh kualitas audit terhadap asimetri informasi.

2. Untuk memberikan bukti empiris mengenai pengaruh tenure terhadap asimetri informasi.

3. Untuk memberikan bukti empiris mengenai mengenai pengaruh ukuran perusahaan terhadap asimetri informasi.

4. Untuk memberikan bukti empiris mengenai keberadaan komite audit mampu memoderasi pengaruh tenureaudit terhadap asimetri informasi.

D. Manfaat Penelitian

1. Manfaat Teoritis

a. Bagi ilmu Pengetahuan

Memberikan bukti empiris terhadap uji yang dilakukan untuk melihat pengaruh kualitas audit, tenure audit, dan ukuran perusahaan terhadap asimetri informasi.

b. Bagi Penelitian yang akan datang

Penelitian diharapkan bisa menjadi salah satu bahan dan referensi bagi penelitian-penelitian yang akan datang untuk menyempurnakan penelitian yang sudah ada utamanya dibidang pengauditan.

2. Manfaat di Bidang Praktik

11

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agenchy Theory) dan Informasi Asimetri

Manajer perlu mengungkapkan laporan keuangan kepada pemegang saham didasarkan kepada teori keagenan (agenchy theory). Teori keagenan menerangkan tentang hubungan antara agent (manajer) dan principal (pemilik usaha) dalam pemisah antara kepemilikan dan pengendalian perusahaan, dimana manajer berperan sebagai pengurus dan pengendali sumber daya ekonomis sedangkan principal yang akan mempercayakan segala pengelolaan sumber daya termasuk dalam pengambilan keputusan ekonomi (Jensen dan Meckling, 1976).

Adanya asimetri informasi ini sering menimbulkan konflik antara kedua bela pihak. Asimetri informasi terdapat dua jenis yaitu adverse selection dan

moral hazard.

a. Adverse selection

Adalah tipe informasi asimetri dimana satu orang atau lebih pelaku transaksi usaha yang potensial mempunyai informasi lebih atas yang lain. Adverse selection ini dapat terjadi karena beberapa pihak seperti manajer, dan para pihak internal perusahaan lainnya lebih mengetahui kondisi saat ini, dan prospek ke depan perusahaan dari pada principal. Misalkan saja, Jika manajer sudah bekerja lebih baik dari pada standar yang diberikan, maka principal hanya akan menilai dengan dengan standar umum yang diketahuinya. Hal ini tentu akan merugikan manajemen, maka diperlukan sebuah KAP yang independen.

b. Moral hazard

Adalah tipe asimetri informasi dimana manajer lebih mementingkan dirinya sendiri dikarenakan adanya motivasi untuk mensejahterakan kepentingan sendiri (self interest). Hal ini terjadi karena manajer lebih mengetahui informasi perusahaan dibandingkan dengan principal dan principal tidak dapat mengamati seluruh aksi manajer. maka solusi yang dapat dilakukan adalah melakukan perikatan dengan auditor untuk mengevaluasi kinera manajemen.

2. Kualitas Audit

13

informasi disajikan tentu akan semakin relevan dan akurat, sehingga akan mengurangi asimetri informasi yang terjadi antara agent dan principal (Guna dan Herawaty. 2010). Auditor merupakan salah satu mekanisme untuk mengendalikan perilaku manajemen, dengan demikian proses pengauditan memiliki peranan penting dalam mengurangi biaya keagenan dengan membatasi perilaku opportunistik manajemen. Laporan keuangan auditan yang berkualitas, relevan, dan dapat dipercaya dihasilkan dari audit yang dilakukan secara efektif oleh auditor yang berkualitas.

Pemakai laporan keuangan akan lebih percaya pada laporan keuangan yang diaudit oleh auditor yang dianggap berkualitas tinggi daripada auditor yang dianggap kurang berkualitas, karena mereka menganggap bahwa untuk mempertahankan kredibilitasnya auditor akan lebih berhati-hati dalam melakukan proses audit untuk mendeteksi salah saji atau kecurangan. Hal tersebut dikarenakan keyakinan bahwa auditor yang berkualitas akan menghasilkan laporan audit yang berkualitas pula.

Di profesi akuntan publik dikenal KAP kelompok besar atau sering disebut dengan Big-Four dan yang lain disebut kelompok KAP non Big-Four. Menurut Wibowo dan Rossieta (2010) Kualitas audit sering dikaitkan dengan skala auditor yang dipandang mempunyai empat kelebihan dalam empat hal, yaitu :

1. Jumlah dan ragam klien yang ditangani Kantor Akuntan Publik. 2. Banyaknya ragam jasa yang ditawarkan.

3. Luasnya cakupan geografis pelayanan jasa yang disediakan, termasuk afiliasi internasional.

4. Banyaknya jumlah staf audit dalam suatu Kantor Akuntan Publik. 3. Tenure Audit

Jangka waktu penugasan audit berpengaruh terhadap kualitas audit. Dengan kata lain, semakin panjang tenure, maka akan meningkatkan kualitas audit (Fitriany dkk, 2015). Dengan munculnya peraturan yang mengatur masa perikatan auditor tentu akan berpengaruh terhadap asimetri informasi antara agent

dan principal. Hal itu disebabkan karena banyak terjadi kesalahan audit di awal penugasan dan resiko pelaksanaan audit dibawah standar karena auditor belum memahami kliennya secara mendalam dan akan menigkatkan biaya audit secara keseluruhan (Davis et al, 2002).

3 Komite Audit

Komite audit memegang peran yang cukup penting dalam mewujudkan

15

merupakan badan yang dibentuk oleh badan dewan direksi untuk mengaudit kinerja perusahaan serta bertugas untuk memelihara independensi akuntan (Supriyono, 1998)

Komite audit memiliki peran yang sangat strategis khususnya dalam menjaga kredibilitas proses penyusunan laporan keuangan serta dilaksanakannya

Good Corporate Governanc (Andri dan Hanung, 2007). Jika fungsi komite audit berjalan efektif, maka kontrol terhadap perusahaan akan lebih baik sehingga konflik keagenan yang terjadi akibat adanya asimetri informasi dapat diminimalisasi. Dalam surat edaran dari direksi PT Bursa Efek Jakarta No. SE-008/BEJ/12-2001 tanggal 7 Desember 2001 perihal keanggotaan komite audit disebutkan bahwa:

1. Komite audit sekurang-kurangnya terdiri atas 3 orang, termasuk ketua komite audit.

2. Anggota komite audit yang berasal dari komisaris maksimum hanya 1 orang anggota komite audit yang berasal dari komisaris tersebut yang merupakan komisaris independen perusahaan tercatat yang sekaligus menjabat ketua komite audit.

3. Anggota komite audit lainnya berasal dari pihak eksternal yang independen.

pemegang saham utamanya, serta mampu memberikan pendapat profesional secara bebas sesuai dengan etika profesionalnya dengan tidak memihak kepada kepentingan siapapun.

4 Ukuran Perusahaan

Ukuran perusahaan merupakan skala yang menentukan besar atau kecilnya perusahaan. Hal itu dapat dilihat dari total penjualan, rata-rata tingkat penjualan, dan total aktiva. Pengelompokkan perusahaan atas besar kecilnya perusahaan akan dipakai oleh investor sebagai salah satu indikator dalam pengambilan keputusan investasi. Perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kecil, karena perusahaan besar akan menghadapi risiko politis yang lebih besar dibanding perusahaan kecil. Perusahaan yang lebih besar mungkin akan memiliki pemegang saham yang memperhatikan program sosial yang dibuat perusahaan dalam laporan tahunan, yang merupakan media untuk menyebarkan informasi tentang tanggung jawab sosial dan lingkungan perusahaan (Pradipta dan Purwaningsih, 2012).

17

Ukuran perusahaan merupakan salah satu faktor tingginya tingkat asimetri informasi antara agen dan pemegang saham yang berpengaruh terhadap praktik manajemen laba (Lidiawati dan Asyik. 2016). Perusahaan besar cenderung akan memerlukan dana yang lebih besar dibandingkan dengan perusahaan yang lebih kecil. Tambahan dana tersebut bisa diperoleh dari penerbitan saham baru atau penambahan hutang. Motivasi untuk mendapatkan dana tersebut akan mendorong pihak manajemen untuk melakukan praktik manajemen laba, sehingga dengan pelaporan laba yang tinggi maka calon investor maupun kreditur akan tertarik untuk menanamkan dananya

B. Hasil Penelitian Terdahulu

Beberapa penelitian terdahulu yang terkait dengan kualitas audit, tenure audit, komite audit, dan ukuran perusaan terhadap asimetri informasi yang telah dilakukan. Penelitian yang dilakukan Christiani dan Nugrahanti (2014) yang menguji pengaruh kualitas audit terhadap manajemen laba dengan menggunakan data dari laporan keuangan perusahaan manufaktur yang terdaftar di BEI periode 2010-2011 sebanyak 174 sampel perusahaan. Hasil penelitian ini menemukan Kualitas audit yang diukur dengan ukuran KAP mendapatkan bahwa ukuran tidak terdapat pengaruh yang signifikan terhadap praktik manajemen laba.

komite audit dapat menurunkan aktivitas manajemen laba. Dan menunjukkan ukuran perusahaan berpengaruh positif terhadap manajemen laba.

Penelitian Primadita dan Fitriany (2012) menggunakan perusahaan dalam industri manufaktur untuk periode 2009 sampai dengan 2011 menguji pengaruh tenure audit dan auditor spesialis terhadap informasi asimetri dengan sampel sebanyak 274 perusahaan manufaktur. Mendapatkan hasil penelitian bahwa tenure audit berpengaruh negatif pada asimetri informasi. Artinya semakin panjang

tenure akan berpengaruh terhadap kualitas auditor seiring dengan bertambahnya masa perikatan sehingga tingkat asimteri informasi akan menurun.

Wakum dan Wisadha (2014) Populasi dalam penelitian ini adalah perusahaan perbankan sebanyak 26 sampel yang terdaftar di Bursa Efek Indonesia periode 2009-2011. Penelitian ini menguji pengaruh tenure audit pada asimetri informasi dengan moderasi komite audit. Berdasarkan uji statistik t, diperoleh hasil temuan bahwa variabel tenure audit memiliki pengaruh negatif pada asimetri informasi, sementara keberadaan komite audit terbukti mampu memperlemah pengaruh negatif tenureaudit pada asimetri informasi.

Penelitian yang dilakukan Pamudji dan Trihartati (2010) menguji pengaruh independensi dan efektifitas komite audit terhadap manajemen laba terhadap perusahaan manufaktur yang terdaftar di BEI. menyatakan bahwa komite audit tidak berpengaruh pada manajemen laba.

19

menjadi sampel dalam penelitian ini adalah perusahaan yang melakukan perataaan laba dengan tahun amatan 2007. Alat analisis yang digunakan adalah regresi linear berganda. Hasil analisis menunjukkan bahwa hanya variabel ukuran perusahaan yang berpengaruh secara signifikan terhadap manajemen laba.

Prasetya dan Gayatri (2016) menguji pengaruh ukuran perusahaan pada manajemen laba melalui pengungkapan corporate social responsibility. Populasi dalam penelitian ini yaitu seluruh perusahaan manufaktur yang terdaftar di BEI periode 2012-2014 dengan Jumlah sampel 42 perusahaan. Menemukan bahwa Ukuran perusahaan secara signifikan berpengaruh negatif pada manajemen laba melalui pengungkapan corporate social responsibility. Hal ini menunjukkan pengungkapan corporate social responsibility mampu memediasi hubungan antara ukuran perusahaan dengan manajemen laba.

C. Hipotesis

1. Hubungan Kualitas Audit dengan Asimetri Informasi

Asimetri informasi yang terjadi antara agent dan principal dapat menimbulkan konflik keagenan. Pada teori agensi mengamsumsikan bahwa agent

memiliki informasi yang lebih banyak dibandingkan principal yang cenderung mengakibatkan praktik manajemen laba oleh manajer karena principal tidak dapat terus mengamati kegiatan yang dilakukan agent.

Dalam kondisi asimetri seperti ini perlu ada orang ketiga yaitu auditor sebagai pihak yang dianggap mampu menjembatani kepentingan pihak principal

Auditor yang berkualitas tinggi dapat mencegah tindakan opportunities

manajemen, karena jika hal ini terungkap maka reputasi manajemen akan hanjur dan dapat menurunkan nilai perusahaan. Penelitian ini mengukur kualitas audit dengan ukuran KAP.

Hasil penelitian De angelo (1981) menunjukan bahwa KAP besar (big 4)

memiliki kualitas audit yang lebih baik dari pada KAP kecil (non big-4). KAP yang besar (big 4) memiliki kemampuan dalam menemukan pelanggaran dalam sistem akuntansi kliennya dibandingkan dengan KAP yang lebih kecil (non big-4). Hal tersebut karena KAP besar memiliki lebih banyak sumber daya dan lebih banyak klien sehingga mereka tidak tergantung pada satu atau beberapa klien saja, selain itu karena reputasinya yang telah dianggap baik oleh masyarakat menyebabkan mereka akan melakukan audit dengan lebih berhati-hati.

Dalam penelitian Guna dan Herawaty (2010) dan Rusmin (2010) menyatakan bahwa Kualitas audit berpengaruh negatif terhadap asimetri yang mengakibatkan praktek manajemen laba. Hasil ini berbeda dengan Christiani dan Nugrahanti (2014) serta Wiryadi dan Sebrina (2013) kualitas audit yang diukur dengan ukuran KAP didapatkan bahwa tidak terdapat pengaruh terhadap praktik manajemen laba. Berdasarkan pernyataan diatas, maka hipotesis yang diajukan adalah :

21

2. Hubungan tenureaudit dengan asimetri informasi

Jangka waktu penugasan audit berpengaruh terhadap kualitas audit. Dengan kata lain, semakin panjang tenure, maka akan meningkatkan kualitas audit (Fitriany, 2015). Dengan munculnya peraturan yang mengatur masa perikatan auditor tentu akan berpengaruh terhadap asimetri informasi antara agent

dan principal. Pihak yang pro atas peraturan tersebut berpendapat bahwa semakin panjang tenure akan menurunkan tingkat independensi auditor dan menurunkan objektifitas auditor. Sedangkan, pihak yang kontra menyatakan bahwa kualitas audit akan meningkat seiring dengan bertambahnya tahun perikatan (tenure) audit. Hal ini dikarenakan auditor akan mendapatkan pengalaman lebih banyak dan menjadi lebih familiar dengan bisnis operasi kliennya serta isu-isu terkait (Fitriany, 2011). Faktor lain dari adanya pembatasan tenure audit seperti banyak terjadi kesalahan audit di awal penugasan auditor yang barudan resiko pelaksanaan audit dibawah standar karena auditor belum memahami kliennya secara mendalam dan akan menigkatkan biaya audit secara keseluruhan (Davis et al, 2002).

Penelitian Primadita dan Fitriany (2012), Almutairi et al. (2009), Wakum dan Wisadha (2014), serta Hakim dan Omri (2010) menguji pengaruh audit tenure

pada asimetri informasi. Wakum dan Wisadha (2014) memperoleh temuan bahwa

tenure audit berpengaruh negatif pada asimetri informasi, sedangkan pada penelitian Almutairi et al. (2009) diperoleh temuan bahwa audit tenure

audit berpengaruh positif pada asimetri informasi. Penelitian Primadita dan Fitriany (2012) tidak menemukan adanya pengaruh yang signifikan terhadap penurunan asimetri informasi. Berdasarkan uraian diatas, maka hipotesis dalam penelitian ini adalah:

H2 : Tenure audit berpengaruh negatif terhadap asimetri informasi

3. Hubungan ukuran perusahaan dengan asimetri informasi

Ukuran perusahaan dapat menunjukan bagaimana keadaan perusahaan tersebut apakah tergolong perusahaan yang mempunyai kinerja yang bagus dengan pengalaman dan perkembangannya atau bahkan sebaliknya. Sehingga dapat mengetahui kemampuan perusahaan dan tingkat risiko dalam mengelola investasi yang diberikan pada pemegang saham.

23

manajemen melakukan tindakan manajemen laba untuk memanipulasi labanya agar menarik investor.

Dalam penelitian yang dilakukan oleh Azlina (2010) serta Lidiawati dan Asyik (2016) menyatakan bahwa ukuran perusahaan mempunyai hubungan positif dengan tingkat asimetri informasi. Hasil ini didukung oleh penelitian Pambudi dan Sumantri (2014) yang menyatakan perusahaan besar mempunyai dorongan yang lebih besar untuk melakukan tindakan kecurangan dan memanipulasi laporan keuangan. Hal berbeda disampaikan Handayani dan Rachadi (2009) dan Prasetya dan Gayatri (2016) yang menyatakan bahwa ukuran perusahaan berpengaruh negatif terhadap asimetri informasi. Berdasarkan uraian diatas, maka hipotesis dalam penelitian ini adalah:

H3 : Ukuran perusahaan berpengaruh positif terhadap asimetri informasi

4. Pengaruh Komite Audit terhadap hubungan Tenure audit dengan asimteri informasi

Tenure audit yang pendek akan menimbulkan efek asimetri yang tinggi (Primadita dan Fitriany. 2012). Namun saat masa perikatan audit terlalu lama dapat mengurangi objektivitas serta independensi auditor. Hal ini terjadi karena kedekatan yang terjalin antara auditor dan manajer. Maka perlu diadakannya komite audit. pembentukan komite audit pada perusahaan diharapkan dapat memonitor hubungan antara auditor dan manejemen perusahaan. Hamonangan dan Mas’ud (2006) menyatakan komite audit merupakan pihak independen dari

dapat mengurangi sifat opportinistic manajemen dengan cara mengawasi laporan keuangan dan melakukan pengawasan pada audit eksternal. Tugas komite audit berkaitan dengan kualitas laporan keuangan, karena peran utama komite audit adalah membantu Dewan Komisaris dalam hal pengawasan laporan keuangan oleh manajemen. Dengan demikian, komite audit memegang peranan sangat penting dalam mekanisme pengendalian internal perusahaan.

Penelitian yang dilakukan Wakum dan Wisadha (2014) menemukan bahwa keberadaan komite audit sebagai variabel moderasi terbukti memperlemah pengaruh negatif audit tenure terhadap asimetri informasi. Hal ini didukung oleh penelitian Friyani (2011) yang menyatakan komite audit berpengaruh terhadap asimetri informasi, Berbeda dengan Evi dan Dhinar (2009) serta Pamudji dan Trihartati (2010) yang menyatakan bahwa komite audit tidak berpengaruh pada asimetri informasi. Maka hipotesis yang diturunkan adalah :

25

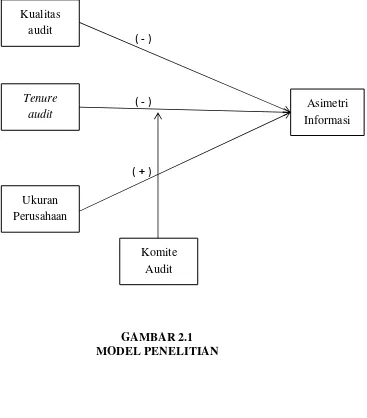

D. Model Penelitian

( - )

( + ) ( - ) Kualitas

audit

Komite Audit

Tenure

audit Informasi Asimetri

Ukuran Perusahaan

26

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI). Sampel penelitian ini adalah perusahaan yang

terdaftar di BEI pada periode 2013-2015, perusahaan bergerak di bidang

manufaktur dan menerbitkan laporan keuangan tahunan (annual report).

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu

berupa laporan keuangan tahunan audited perusahaan yang diterbitkan oleh

perusahaan manufaktur yang terdaftar di BEI.

C. Teknik pengambilan sampel

Sampel dari penelitian ini adalah perusahaan yan terdaftar di Bursa Efek

Indonesia yang telah memenuhi kriteria tertentu. Metode pengambilan sampel

yang digunakan dalam penelitian ini adalah Purposive Sampling yaitu pemilihan

sampel dengan menetapkan kriteria-kriteria tertentu yang ditetapkan oleh peneliti.

Adapun kriteria yang harus dipenuhi untuk dijadikan sampel adalah sebagai

berikut :

1. Perusahaan manufaktur yang terdaftar di BEI periode 2013-2015.

2. Perusahaan yang mempublikasikan laporan keuangannya secara lengkap

27

3. Perusahaan memiliki ketersediaaan data yang lengkap untuk semua variabel

dalam jangka waktu 3 tahun

D. Teknik Pengumpulan Data

Karena jenis data adalah sekunder, maka digunakan teknik pengambilan

data dokumentasi. Teknik dokumntasi adalah teknik pengumpulan data dengan

mengumpulkan sumber-sumber data dokumenter seperti laporan tahunan dan

summary of financialstatement perusahaan yang menjadi sampel penelitian.

E. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

Variabel dependen dalam penelitian ini ialah asimetri informasi, dimana

proksi yang digunakan untuk mengukur asimetri informasi tersebut mengikuti

perhitungan spread seperti pada penelitian Wakum dan Wisadha. (2014) yang

dihitung dengan:

SPREADit = : N

Keterangan:

∑ SPREADit = Relative Bidask (rata-rata presentase bid-ask spread dari

saham i selama tahun t)

∑ Spreadperusahaan ipada tahunt

∑ Aski,t= Harga ask(Jual) tertinggi saham perusahaan ipada bulan t

∑ Bidi,t= Harga bid(beli) terendah saham perusahaan ipada bulan t

∑ N =Jumlah bulan pada tahun t

Bidit -Askit

2. Variabel Independen

a. Kualitas Auditor

Kualitas auditor sangat menentukan kredibilitas laporan keuangan. Dalam

penelitian ini kualitas audit diukur melalui proksi ukuran KAP yang dibedakan

menjadi KAP big four dan KAP non-big four mengikuti penelitian Guna dan

Herawaty (2010). KAP Big Four antara lain Deloitte, Price Waterhouse Coopers,

Ernst & Young dan KPMG selain dari KAP tersebut maka disebut KAP non

big-four. Kualitas audit diukur dengan skala nominal melalui variabel dummy. Angka

1 digunakan untuk mewakili perusahaan yang diaudit oleh KAP big four dan

angka 0 untuk mewakili perusahaan yang diaudit oleh KAP non-big four.

b. Tenure Audit

Tenure Audit yang merupakan masa perikatan audit antara Kantor

Akuntan Publik (KAP) dengan kliennya. Variabel tenure Audit dihitung dengan

menjumlah total panjang masa perikatan audit sebelum auditor berpindah

(Almutairi et al. 2009)

c. Ukuran Perusahaan

Pada penelitian ini, indikator yang digunakan untuk mengukur besar

ukuran perusahaan adalah nilai total aset. Nilai total aset digunakan sebagai

indikator untuk mengukur ukuran perusahaan karena nilainya lebih stabil

dibandingkan dengan nilai total penjualan dan kapitalisasi pasar. Ukuran

29

Nilai total aset merupakan nilai keseluruhan dari aset lancar dan aset tidak

lancar suatu perusahaan. Besarnya nilai total aset dapat dilihat dalam laporan

keuangan neraca perusahaan.

Ukuran Perusahaan = Ln Total Aset

3 Variabel Pemoderasi

Variabel pemoderasi dalam penelitian ini ialah komite audit, yang

merupakan pihak internal perusahaan yang memiliki tugas membantu Dewan

Komisaris dalam memastikan pengawasan atas pelaporan keuangan. Sesuai

dengan penelitian Wakum dan Wisadha (2014), proksi untuk mengukur

keberadaan komite audit adalah sebagai berikut:

Persentase Keberadaan Komite Audit = Jumlah komite audit

Jumlah Dewan Komisaris

F. Uji Kualitas Instrumen dan Data

1. Analisis Statistik Deskriptif

Analisis Statistik Deskriptif ini memberikan gambaran atau deskripsi dari

suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, range, kurtosis, dan skewness (Darma dan Basuki,

2015). Dalam penelitian ini, analisis statistik deskriptif hanya menggunakan

2. Uji Kualitas Data

Teknik analisis data yang digunakan pada pengujian hipotesis ini adalah

regresi linier berganda. Sebelum dilakukan pengujian regresi linier berganda,

maka akan dilakukan uji asumsi klasik terlebih dahulu yaitu pengujian mengenai

normalitas, multikolinearitas, heteroskedastisitas, dan autokorelasi (Darma dan

Basuki, 2015).

a. Uji Normalitas

Uji normalitas dilakukan untuk melihat residual berdistribusi normal atau

tidak. Untuk menguji apakah data berdistribusi normal maka digunakan pengujian

One-Sample Kolmogorov-Smirnov. Uji Kolmogorov-Smirnov adalah dengan

membandingkan distribusi data dengan distribusi normal baku.

Distribusi normal baku adalah data yang telah ditransformasikan ke dalam

bentuk Z-score dan diasumsikan normal. Jadi uji Kolgomorov Smirnov adalah uji

beda antara data yang diuji normalitasnya dengan data normal baku. Seperti uji

beda biasa, jika nilai signifikansi < 0,05 berarti terdapat perbedaan yang

signifikan, dan jika nilai signifikansi > 0,05 maka tidak terjadi perbedaan yang

signifikan. Penerapan pada uji Kolgomorov Smirnov adalah bahwa jika

signifikansi < 0,05 berarti data yang akan diuji mempunyai perbedaan yang

signifikan dengan data normal baku, berarti data tersebut tidak normal (Darma

31

b. Uji Multikolinieritas

Uji multikolinieritas merupakan uji yang ditunjukkan untuk menguji

apakah ditemukannya korelasi antar variabel bebas (variabel independen) di

dalam model regresi. Model uji regresi yang baik selayaknya tidak terjadi

multikolinieritas. Untuk mendeteksi ada atau tidaknya multikolinieritas dengan

melihat nilai VIF dan tolerance. Jika VIF < 10 dan nilai tolerance > 0,1 maka

tingkat kolonieritas dapat ditoleransi.

c. Uji Heteroskedastisitas

Heteroskedastisitas adalah jika variansdari residual satu pengamatan yang

lain berbeda. Model regresi yang baik adalah yang homoskedastisitas atau tidak

terdapat heteroskedastisitas. Untuk melihat ada atau tidaknya heteroskedastisitas

maka dapat menggunakan uji metode Glejser, yang mana nilai sig > α 0,05 maka

regresi tidak mengalami heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi adalah menguji tentang ada tidaknya korelasi antara

kesalahan pengganggu pada periode t dengan periode t-1 pada persamaan regresi

linier. Apabila terjadi korelasi maka menunjukan adanya masalah autokorelasi.

Permasalahan autokorelasi bisa terjadi pada data time series. Model regresi yang

baik adalah model regresi yang bebas autokorelasi. Metode pengujian yang sering

digunakan adalah dengan uji Durbin-Watson (uji D-W) Pengambilan keputusan

ada atau tidaknya autokorelasi dengan kriteria adalah sebagai berikut (Santoso,

∑ nilai D-W di bawah -2 berarti ada autokorelasi positif.

∑ Nilai D-W antara -2 sampai dengan +2 berarti tidak ada autokorelasi.

∑ Nilai D-W berada di atas +2 berarti ada autokorelasi negatif.

G. Uji Hipotesis dan Analisis Data

Untuk pengujian hipotesis ini digunakan model Moderated Regresion

Analysis (MRA), yaitu untuk menguji pengaruh lebih dari satu variabel

independen terhadap variabel dependen dengan variabel moderasi. Dalam

penelitian ini variabel dependennya adalah Asimetri Informasi, sedangkan

variabel independennya adalah Kualitas Audit, tenure Audit, ukuran perusahaan

dan variabel pemoderasinya adalah komite audit. Dari variabel-variabel tersebut

terbentuklah persamaan regresi linier berganda sebagai berikut :

AI= α + β1QA+ β2Tenure+ β4Size+ β3 KomA + β5(Tenure. KomA) + e

Keterangan :

AI : Asimetri Informasi

α : Konstanta

QA : Kualitas Audit

Tenure : Tenure Audit

Size : Ukuran perusahaan klien

KomA : Komite Audit

33

Pengujian hipotesis pada penelitian ini akan diuji dengan uji regresi linier

berganda yaitu untuk mengetahui apakah variabel independen (Kualitas Audit,

Tenure Audit, Ukuran perusahaan klien) berpengaruh secara parsial terhadap

variabel dependen (asimetri informasi) serta mengetahui variabel moderasi

(Komite Audit) terhadap variabel independen (tenur audit) pada variabel

dependen (Asimetri Informasi). Pengujian hipotesis dalam penelitian ini terdiri

dari uji koefisien determinasi (Adj R Square) , Uji Fatau secara simultan dan Uji t

atau secara parsial.

1. Uji Koefisien Determinasi (Adj R Square)

Untuk melihat kemampuan variabel independen (Kualitas Audit, Tenure

Audit, Ukuran perusahaan klien) dalam menjelaskan variasi variabel dependen

(asimetri informasi) maka digunakan uji koefisien determinasi. Variabel dikatakan

memiliki pengaruh terhadap variabel dependen apabila besarnya adjusted R2lebih

besar dari 0 (nol).

2. Uji NilaiF

Untuk mengetahui pengaruh variabel (Kualitas Audit, Tenure Audit,

Ukuran perusahaan klien) berpengaruh secara bersama sama terhadap variabel

dependen (asimetri informasi). Jika signifikasi F < α (0,05) maka terdapat

3. Uji nilai t

Untuk menguji pengaruh secara parsial variabel independen terhadap

variabel dependen. Kriteria penerimaan hipotesis apabila besarnya signifikansi t <

35

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian

Populasi penelitian adalah seluruh perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia pada periode 2013-2015. Sampel yang digunakan dalam

penelitian ini diseleksi dengan metode Purposive Sampling. Penelitian ini

mensyaratkan beberapa kriteria dan diperoleh jumlah sampel sebanyak 349

perusahaan yang memenuhi kriteria. Adapun prosedur pemilihan sampel dapat

dilihat pada Tabel 4.1

TABEL 4.1

PROSES PENGAMBILAN SAMPEL

NO URAIAN SAMPEL

1 Total perusahaan yang terdaftar di BEI periode 2013-2015

1458

2 Perusahaan bukan Manufaktur (1056)

3 Perusahaan dengan data yang tidak lengkap

(6)

4 Data Outlier (47)

Total Penelitian 3 Tahun 349

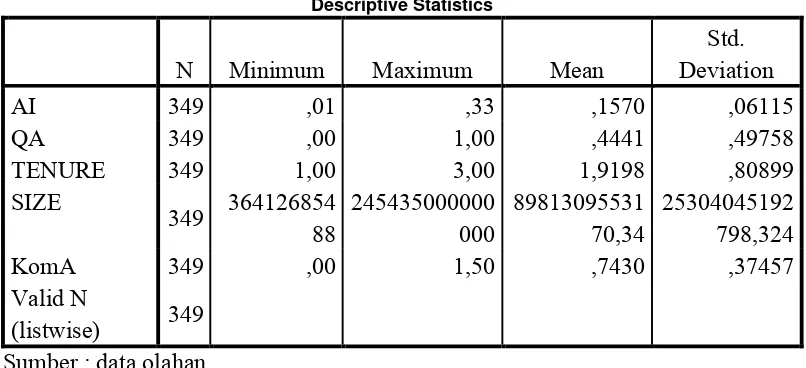

B. Uji Kualitas Instrumen dan Data 1. Uji Statistik Deskriptif

Statistik Deskriftif menggambarkan jumlah pengamatan, nilai minimum,

nilai maksimum, nilai rata-rata dan standar deviasi dari variabel dependen. Data

ini digunakan untuk melihat penyebaran data variabel-variabel yang digunakan.

TABEL 4.2

AI 349 ,01 ,33 ,1570 ,06115

QA 349 ,00 1,00 ,4441 ,49758

TENURE 349 1,00 3,00 1,9198 ,80899

SIZE

KomA 349 ,00 1,50 ,7430 ,37457

Valid N

(listwise) 349 Sumber : data olahan

Sumber : data olahan

Berdasarkan tabel 4.2 diatas, dilihat bahwa data yang valid selama periode

tahun 2013- 2015 adalah sebanyak 349 data. Variabel asimetri informasi yaitu

sebagai variabel dependen yang diukur dengan spread dari harga bid dan ask,

memiliki nilai rata-rata sebesar 0,1570 dari nilai minimum sebesar 0,01 dan nilai

maksimum 0,33. Hal ini berarti bahwa asimetri yang terjadi antara investor dan

manajemen relativ tidak besar

Kualitas audit sebagai variabel independen yang diukur dengan melihat

perusahaan yang diaudit menggunakan KAP Big four dan non Big four. Nilai 1

mengindikasikan perusahaan menggunakan KAP Big four, sedangkan nilai 0 QA

Valid ,00 194 55,6 55,6 55,6

1,00 155 44,4 44,4 100,0

37

mengidikasikan perusahaan menggunakan KAP Non Big four. Adapun nilai

rata-rata kualitas audit sebesar 0,4441 dari nilai minimum sebesar 0 dan nilai

maksimum 1,00. Hal ini berarti hampir separuh dari perusahaan manufaktur di

Indonesia dari tahun 2013 – 2015 menggunakan KAP Big four.

Tenure audit sebagai variabel independen yang menggambarkan lamanya

perikatan oleh KAP yang sama terhadap sebuah perusahaan memiliki memiliki

nilai rata-rata sebesar 1,9198 dari nilai minimum sebesar 1,00 dan nilai

maksimum 3,00. Artinya rata – rata perusahaan manufaktur memiliki masa

perikatan yang panjang dengan KAP atau lebih dari satu tahun.

Ukuran perusahaan sebagai variabel independen yang dilihat dari total aset

yang dimiliki perusahaan selama setahun, memiliki nilai minimum sebesar

36.412.685.488 dan nilai maksimum 245.435.000.000.000 dengan nilai rata-rata

8.981.309.553.170,34. Hal ini menunjukan bahwa perusahaan didalam penelitian

adalah perusahaan yang besar yang dilihat rata-rata total aset perusahaan, yang

merupakan proksi ukuran perusahaan.

Komite audit sebagai variabel pemoderasi diukur dengan melihat

presentase perbandingan antara komite audit terhadap dewan komisaris, memiliki

nilai standar deviasi sebesar 0,37457 serta nilai rata-rata 0,7430 dari nilai

minimum sebesar 0,00 dan nilai maksimum 1,50. Hal ini menunjukan bahwa

jumlah komite audit dalam perusahaan sebanding jumlah keberadan dewan

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas data di uji menggunakan One-Sample Kolmogorov-Smirnov

seperti pada Tabel 4.3 .Tabel 4.3 memunjukan hasil uji normalitas nilai Asymp.

Sig(2-tailed) yang diperoleh melalui uji One-Sample Kolmogorov- Smirnov (KS)

sebesar 0,200 lebih besar dari α (0,05), maka dapat disimpulkan bahwa data

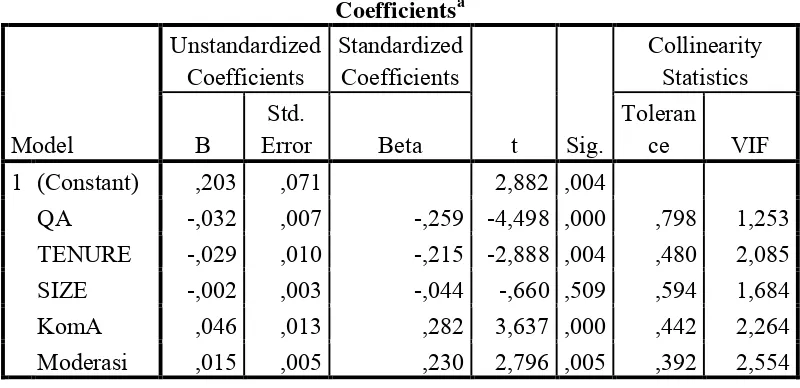

Hasil uji multikolinearitas menggunakan Variance Inflation Factors(VIF)

39

1 (Constant) ,203 ,071 2,882 ,004

QA -,032 ,007 -,259 -4,498 ,000 ,798 1,253

TENURE -,029 ,010 -,215 -2,888 ,004 ,480 2,085

SIZE -,002 ,003 -,044 -,660 ,509 ,594 1,684

KomA ,046 ,013 ,282 3,637 ,000 ,442 2,264

Moderasi ,015 ,005 ,230 2,796 ,005 ,392 2,554

a. Dependent Variable: AI

Sumber : data olahan

Hasil pengujian multikolinearitas pada tabel 4.4 menunjukan bahwa

seluruh variabel memiliki nilai tolerance berada di atas 0,1 dan VIF yang berada

di bawah 10, maka dapat dikatakan bahwa model regresi tidak terkena

multikolinearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas diuji menggunakan metode Gletjser, yaitu dengan

meregres absolut residual. Dari tabel 4.5 dapat dilihat bahwa variabel kualitas

audit, tenure audit, ukuran perusahaan, komite audit serta variabel yang telah

dimoderasi memilki nilai Sig. Diatas α (0,05) yang berarti bahwa data bebas dari

TABEL 4.5

1 (Constant) ,122 ,040 3,027 ,003

QA ,003 ,004 ,044 ,738 ,461

TENURE -,004 ,006 -,056 -,724 ,470

SIZE -,003 ,001 -,131 -1,884 ,060

KomA ,002 ,007 ,021 ,257 ,797

Moderasi ,004 ,003 ,103 1,206 ,228

Sumber : data olahan

d. Uji Autokorelasi

Uji Autokorelasi dilakukan dengan melihat nilai Durbin-Watson yang

disajikan pada tabel 4.6

a. Predictors: (Constant), Moderasi, QA, LN_SIZE, LN_TENURE, LN_KomA

b. Dependent Variable: AI

Sumber : data olahan

Dari tabel 4.6 menunjukan bahwa nilai Durbin-Watson sebesar 1,925.

Nilai ini berada diantara -2 sampai dengan +2. Sehingga dapat disimpulkan bahwa

41

C. Hasil Penelitian (Uji Hipotesis)

1. Uji Koefisien Determinasi (Adj R Square)

Uji Koefisien Determinasi dalam penelitian ini digunakan untuk melihat

kemampuan variabel independen dalam menjelaskan variabel dependen dalam

hal ini asimetri informasi. Dilihat dari tabel 4.6 nilai Adjusted R Square sebesar

0,077 atau 7,7 %. artinya variabel-variabel independen dalam penelitian ini dapat

menjelaskan variasi pada variabel dependen sebesar 7,7% dan sisanya sebesar

92,3% dijelaskan oleh variabel lain diluar penelitian ini.

2. Uji nilaiF

Uji F dilakukan untuk mengetahui pengaruh (secara simultan) variabel

independen terhadap variabel dependen yang dilihat dari nilai signifikansi. Dari

tabel 4.7, diketahui nilai signifikansi sebesar 0,00. Nilai tersebut <α 0,05 sesuai

dengan dasar pengambilan keputusan dalam uji F maka dapat disimpulkan bahwa

variabel (Kualitas Audit, Tenure Audit, Ukuran perusahaan klien) secara simultan

berpengaruh terhadap variabel dependen (asimetri informasi) serta variabel

moderasi (Komite Audit) terhadap variabel independen (tenure audit) secara

simultan berpengaruh pada variabel dependen (Asimetri Informasi).

TABEL 4.7 HASIL UJI F

ANOVAa

Model

Sum of

Squares df Mean Square F Sig.

1 Regression ,117 5 ,023 6,778 ,000b

Residual 1,184 343 ,003

3. Uji nilait

Pengujian hipotesis dengan menggunakan uji parsial (t test) uji parsial

digunakan untuk menguji pengaruh masing-masing variabel independen terhadap

variabel dependen. Berdasarkan hasil pengujian dengan menggunakan Moderated

Regresion Analysis(MRA) berganda diperoleh hasil pada tabel 4.8

TABEL 4.8

1 (Constant) ,203 ,071 2,882 ,004

QA -,032 ,007 -,259 -4,498 ,000

TENURE -,029 ,010 -,215 -2,888 ,004

SIZE -,002 ,003 -,044 -,660 ,509

KomA ,046 ,013 ,282 3,637 ,000

Moderasi ,015 ,005 ,230 2,796 ,005

Sumber : data olahan

Adapun model regresi yang dapat disusun adalah sebagai berikut:

AI = 0,203 – 0,032QA – 0,029Tenure - 0,02Size + 0,046 KomA + 0,015 (Tenure

.KomA) + e

Pengujian hipotesis masing-masing variabel independen terhadap Asimetri

43

a. Hipotesis 1

Berdasarkan tabel 4.8 diketahui bahwa nilai koefisien regresi variabel

kualitas audit sebesar 0,032 bernilai negatif dengan nilai signifikansi sebesar

0,000 <α (0,05) sehingga dapat dikatakan variabel kualitas audit secara signifikan

berpengaruh negatif terhadap asimetri informasi. Dengan demikian hipotesis satu

diterima.

b. Hipotesis 2

Berdasarkan tabel 4.8 diketahui bahwa nilai koefisien regresi variabel

Tenureaudit sebesar 0,029 bernilai negatif dengan nilai signifikansi sebesar 0,004

<α (0,05) sehingga dapat dikatakan variabel tenuresecara signifikan berpengaruh

negatif terhadap asimetri informasi. Dengan demikian hipotesis dua diterima.

c. Hipotesis 3

Berdasarkan tabel 4.8 diketahui bahwa nilai koefisien regresi variabel

ukuran perusahaan 0,002 bernilai negatif dengan nilai signifikansi sebesar 0,509 >

α (0,05) sehingga dapat dikatakan variabel ukuran perusahaan tdidak berpengaruh

signifikan terhadap asimetri informasi. Dengan demikian hipotesis tiga ditolak.

d. Hipotesis 4

Berdasarkan tabel 4.8 diketahui bahwa nilai koefisien regresi variabel

Moderasi (Tenure*Komite) sebesar 0,015 bernilai positif dengan nilai signifikansi

sebesar 0,005 < α (0,05) sehingga dapat dikatakan variabel komite audit

memperkuat hubungan tenure audit dengan asimetri informasi. Dengan demikian

D. Pembahasan (Interpensi)

1. Kualitas audit terhadap asimetri informasi

Berdasarkan hasil pengujian hipotesis satu dapat dilihat bahwa variabel

kualitas audit secara signifikan berpengaruh positif terhadap asimetri informasi.

Hasil penelitian ini bertentangan dengan penelitian Christiani dan Nugrahanti

(2014) dan Wiryadi dan Sebrina (2013), yang tidak menemukan adanya pengaruh

signifikan kualitas audit terhadap asimetri informasi

Hasil penelitian ini konsisten dengan penelitian Guna dan Herawaty

(2010) dan Rusmin (2010) yang menemukan pengaruh negatif yang signifikan

kualitas audit terhadap asimetri informasi, dimana perusahaan yang diaudit oleh

KAP big-four dapat mengurangi tingkat asimetri informasi sehingga dapat

mencegah terjadinya praktek manajemen laba yang dilakukan oleh agent dalam

perusahaan dibandingkan dengan perusahaan yang diaudit oleh kap non big-four.

Tingginya kualitas audit akan meningkatkan kemungkinan auditor dalam

mendeteksi dan melaporkan kesalahan material dibandingkan dengan KAP yang

lebih kecil.. Semakin baik kualitas audit maka informasi disajikan tentu akan

semakin relevan dan akurat, sehingga akan mengurangi asimetri informasi yang

terjadi antara agentdan principal.

Hal in membuat pihak luar yang menggunakan laporan keuangan akan

lebih percaya pada laporan keuangan yang diaudit oleh auditor yang dianggap

berkualitas tinggi daripada auditor yang dianggap kurang berkualitas, karena

45

akan lebih berhati-hati dalam melakukan proses audit untuk mendeteksi salah saji

atau kecurangan.

2. Tenure auditterhadap asimetri informasi

Berdasarkan hasil pengujian hipotesis dua dapat dilihat bahwa variabel

tenure audit secara signifikan berpengaruh negatif terhadap asimetri informasi.

Penelitian ini sejalan dengan penelitian Wakum dan Wisadha (2014) yang

memperoleh temuan bahwa tenure audit berpengaruh negatif pada asimetri

informasi.

Hal ini dikarenakan auditor akan mendapatkan pengalaman lebih banyak

dan menjadi lebih familiar dengan bisnis operasi kliennya serta isu-isu terkait.

Dengan kata lain, semakin panjang tenure, maka akan meningkatkan kualitas

audit. Hal ini membuat auditor berkemungkinan besar dalam mendeteksi dan

melaporkan kesalahan material dalam laporan keuangan sehingga mencegah

manajemen melakukan tindakan kecurangan atau manipulasi dalam penyampaian

laporan keuangannya.

Penelitian ini bertentangan dengan Primadita dan Fitriany (2012) yang

menunjukan bahwa jangka waktu perikatan (tenure) tidak berpengaruh signifikan

terhadap asimetri informasi dan juga menolak pandangan bahwa tenure audit

berpengaruh positif pada asimetri informasi, dimana penambahan tenure audit

akan meningkatkan efek asimetri informasi semakin tinggi akibat terjalinnya

hubungan familiaritas anatara KAP dengan Klien seperti pada penelitian Hakim

3. Ukuran perusahaan terhadap asimetri informasi

Berdasarkan hasil pengujian hipotesis 3 dapat dilihat bahwa variabel

ukuran perusahaan tidak berpengaruh secara signifikan terhadap asimetri

informasi. Hasil penelitian ini bertentangan dengan penelitian Azlina (2010) serta

Lidiawati dan Asyik (2016) menyatakan bahwa ukuran perusahaan mempunyai

hubungan positif dengan asimetri informasi pada praktik manajemen laba.

Ukuran perusahaan yang besar mempunyai kinerja yang bagus dengan

pengalaman dan perkembangannya namun hal itu tidak mempengaruhi tindakan

manajemen atas laporan keuangan yang membawa efek asimetri yang tinngi. hal

itu terjadi karena manajer kadang kala memiliki niat untuk memperkaya dirinya

sendiri sekalipun diperusahaan yang kecil. Manajemen kadang kala melakukan

tindakan memanipulasi laporan keuangan agar terlihat baik dimata investor,

sehingga investor akan menanam saham diperusahaan tersebut. Hal itu dilakukan

manajer agar dia mendapatkan bonus yang tinggi.

4. Pengaruh komite audit sebagai variabel pemoderasi

Berdasarkan hasil pengujian hipotesis empat dapat dilihat bahwa variabel

komite audit mampu memperkuat hubungan tenure audit dengan asimetri

informasi. Hasil penelitian ini konsisten dengan penelitian Wakum dan Wisadha

(2014) yang menemukan bahwa keberadaan komite audit terbukti mampu

memoderasi pengaruh tenure auditterhadap pada asimetri informasi.

Dengan demikian keberadaan komite audit dalam perusahaan manufaktur

47

penjangnya tenure audit yang berakibat terjalinnya hubungan familiaritas antara

KAP dan klien. komite audit yang ada di perusahaan sebagai salah satu

mekanisme corporate governance yang mengawasi laporan keuangan serta

auditor eksternal yang mana mampu mengurangi efek asimetri yang tinggi akibat

tindak manipulasi laba oleh manajemen . Dari sini dapat terlihat bahwa komite

audit telah menjalankan tugas dengan semestinya dalam melakukan pengawasan.

Ketika masa perikatan auditor semakin panjang, hal ini tentu akan

menambah pengalaman auditor tersebut, Sehingga berkemungkinan besar dalam

mendeteksi dan melaporkan kesalahan material. Komite audit sebagai pengawas

tentu akan lebih mudah dalam mengawasi laporan keuangan dan auditor eksternal.

Dengan demikian keberadaan komite terbukti mampu mengurangi asimetri

informasi.

Namun hasil penelitian ini menolak pandangan bahwa komite audit tidak

berpengaruh terhadap asimetri informasi, karena komite audit belum mampu

melaksanakan tugas dan tanggung jawabnya secara maksimal sehingga fungsi dan

perannya tidak efektif seperti pada hasil penelitian Evi dan Dhinar (2009) dan

48 A. Simpulan

Berdasarkan hasil penelitian yang telah dilakukan dengan menggunakan model Moderated Regression Analisys (MRA) maka dapat diambil kesimpulan sebagai berikut :

1. Kualitas audit berpengaruh negatif signifikan terhadap asimetri informasi 2. Tenure auditberpengaruh negatif signifikan terhadap asimetri informasi 3. Ukuran perusahaan tidak berpengaruh signifikan terhadap asimetri informasi 4. Komite audit sebagai variabel pemoderasi memperkuat hubungan tenure

auditdengan asimetri informasi.

B. Saran

Pada penelitian selanjutnya bisa dipertimbangkan beberapa saran yang diberikan penulis, sebagai berikut :

1. Menambahkan variabel lain yang dapat menjelaskan asimetri informasi

2. Penelitian selanjutnya memperpanjang periode sampel dan menggabungkan data cross sectiondan time series yang diharapkan dapat memperbanyak data dan hasil yang baik

49

C. Keterbatasan penelitian

Pada penelitian ini terdapat beberapa keterbatasan yang dihadapi oleh penulis,

diantaranya :

1. Hanya menggunakan tiga variabel bebas dan satu variabel pemoderasi sementara

masih banyak faktor-faktor yang berpengaruh terhadap asimetri informasi

2. Penelitian ini masih terbatas pada kelompok perusahaan manufaktur. Penggunaan

sampel yang hanya berasal dari satu kategori industri dikhawatirkan dapat

menyebabkan tingkat generalisasi yang rendah.

3. Penelitian ini menggunakan data yang diambil berdasarkan laporan yang dilakukan

selama tiga tahun berturut-turut. Penelitian selanjutnya diharapkan menambah

Kualitas Audit Dengan Etika Auditor Sebagai Variabel Moderasi”.

Makalah Simposium Nasional Akuntansi X. Makassar.

Almutairi, Ali R. and Dunn, Kimberly and Skantz, Terrance R. 2009. Auditor Tenure, Auditor Specialization, and Information Asymmetry. Managerial Auditing Journal, Vol. 24 (7). Available at: http://papers.ssrn.com/.

Andri Rachmawati dan Hanung Triatmoko. 2007. “Analisis Faktor-Faktor yang Mempengaruhi Kualitas Laba dan Nilai Perusahaan”. Makalah Simposium Nasional Akuntansi X Makassar.

Ardiati, Aloysia Yanti. 2005. “Pengaruh Manajemen Laba Terhadap Return Saham pada perusahaan yang diaudit oleh KAP Big 5 dan KAP Non Big 5”. Jurnal Riset Akuntansi IndonesiaVol.8, No.3, hal 235-249.

Azlina, Nur. 2010. “Analisis Faktor-Faktor Yang Mempengaruhi Manajemen Laba”. Pekbis jurnalvol 2 no.3, 2010, hal 200-216

Bursa Efek Jakarta. 2001. “Keputusan Direksi PT Bursa Efek Jakarta Kep-339/BEJ/07-2001”.

Christiani, Inggrid dan Yeterina W. Nugrahanti. 2014. ”Pengaruh Kualitas Audit Terhadap Manajemen Laba”. Jurnal Akuntansi dan Keuangan, Vol.16, No.1, Mei 2014, Hal:52-62.

Daniel, Niko Ulfandri. 2013. “Pengaruh Ukuran Perusahaan, Leverage Dan Likuiditas Terhadap Luas Pengungkapan Laporan Keuangan (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia)”. Jurnal Akuntansi dan Keuangan, Vol.14, No.1, Juni 2013 Hal:42-62.

Darma E. Satia dan Agus Tri Basuki. 2015. Statistika : Aplikasi pada Ekonomi, Bisnis dan Penelitian. Danisa Media, Yogyakarta, 2015.

Davis, L.R., B. Soo, and G. Trompeter. 2002. ”Auditor Tenure, Auditor Independence and Earnings Management”. Working Paper, Boston College, M.A.