PENGARUH KUALITAS AUDIT TERHADAP MANAJEMEN LABA DENGAN FEE AUDIT SEBAGAI VARIABEL INTERVENING (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia (BEI) Tahun 2009-2011)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh : ANNISA AYU FITRIA

NIM. 109082000123

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Annisa Ayu Fitria 2. Tempat Tanggal Lahir : Jakarta, 17 April 1991

3. Alamat : Vila Nusa Indah Jl. Anggrek Blok J1 No.20, Bojong Kulur, Kec. Gunung Putri, Kab. Bogor. 4. Telepon : 085695387393

5. Email : [email protected]

II. PENDIDIKAN

1. TK Bentara Indonesia I 1995-1997

2. SDN 06 Pagi Cipinang Muara 1997-2000

3. SD Islam Ar-Rahman 2000-2003

4. SMPN 9 Bekasi 2003-2006

5. SMAN 2 Bekasi 2006-2009

6. S1 Ekonomi Akuntansi UIN Syarif Hidayatullah 2009-2013

III. PENGALAMAN ORGANISASI

1. Divisi Sosial dan Agama BEM Jurusan Akuntansi UIN Syarif Hidayatullah, periode 2010-2011.

IV. SEMINAR DAN WORKSHOP

1. Talkshow Pemberantasan Korupsi bersama KPK oleh BEMJ Akuntansi Syarif Hidayatullah Jakarta, 9 September 2009.

2. Seminar Nasional oleh Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah, “Peran Asuransi dalam Era Globalisasi”, 20 Mei 2010. 3. Training of Accounting Software and Talkshow (TOAST) bersama

vii

4. Seminar Audit National Acccounting Challenge oleh STAN, “Implikasi Penerapan UU No.5 Tahun 2011 Tentang Akuntan Publik Terhadap Perkembangan Profesi Akuntan Publik”, 6 Desember 2012.

V. KEPANITIAAN

1. Program Pengenalan Studi Almamater (PROPESA) oleh BEMJ Akuntansi UIN Syarif Hidayatullah, sebagai divisi acara, Agustus 2010.

VI. LATAR BELAKANG KELUARGA

1. Ayah : Budiadi, SH.

2. Tempat tanggal Lahir : Yogyakarta, 21 November 1956

3. Ibu : Meta Riana

4. Tempat tanggal Lahir : Rantau Panjang, 6 Juni 1968

5. Alamat : Vila Nusa Indah Jl. Anggrek Blok J1 No.20, Bojong Kulur, Kec. Gunung Putri, Kab. Bogor. 6. Telepon : (021) 82416104

viii ABSTRACT

The Effect of Audit Quality on Earning Management with Audit Fees as Intervening Variable

This research purposes to examine the effect of audit quality on earnings management by audit fee as an intervening variable. This research used sample of manufacturing industry which is listed in Indonesian Stock Exchange during 2009-2011 period. The number of manufacturing industries that were became in this study were 67 companies with 3 years observation. Based on method purposive sampling, research sample total is 201 financial statements. Hypothesis in this research are tested by multiple regression.

Result of this research indicates that audit quality influences positive significantly on audit fees with the coefficient of determination for 30,0%. Audit fees influences positive significantly on earning management with the coefficient of determination for 39,6%. So audit quality influences positive significantly on earning management through audit fees as intervening variable with the total coefficient of determination for 57,7%.

ix

ABSTRAK

Pengaruh Kualitas Audit terhadap Manajemen Laba dengan Fee Audit sebagai Variabel Intervening

Penelitian ini bertujuan untuk menguji pengaruh kualitas audit terhadap manajemen laba dengan fee audit sebagai variabel intervening. Penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011. Jumlah perusahaan manufaktur yang dijadikan sampel penelitian ini adalah 67 perusahaan dengan pengamatan selama 3 tahun. Berdasarkan metode purposive sampling, total sampel penelitian adalah 201 laporan keuangan. Pengujian hipotesis dalam penelitian ini menggunakan teknik regresi berganda.

Hasil penelitian menunjukkan bahwa kualitas audit berpengaruh positif dan signifikan terhadap fee audit dengan hasil koefisien determinasi sebesar 30,0%. Fee audit berpengaruh positif dan signifikan terhadap manajemen laba dengan hasil koefisien determinasi sebesar 39,6%. Sehingga kualitas audit berpengaruh terhadap manajemen laba melalui fee audit sebagai variabel intervening dengan hasil koefisien determinasi total sebesar 57,7%.

x

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah SWT, Yang Maha Penganugerah, yang telah memberikan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW, nabi akhir zaman, yang telah membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan terimakasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Ayahanda Budiadi dan Ibunda Meta Riana tercinta, yang selalu mencurahkan perhatian, cinta dan kasih sayang, dukungan serta doa tiada henti yang tertuju hanya untuk ananda, semoga semakin hari ananda semakin mampu membuat bangga ayah dan ibunda.

2. Kedua adik tercinta, Adita dan Ananda, yang selalu mendoakan dan memberikan dukungan untuk kesuksesan penulis. Terimakasih atas semua kasih sayang.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Dr. Rini SE., Ak., M.Si. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE., Ak., MM. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 6. Bapak Dr. Yahya Hamja selaku Dosen Pembimbing Skripsi I yang telah

xi

7. Bapak Hepi Prayudiawan, SE., Ak., MM. selaku Dosen Pembimbing Skripsi II yang telah meluangkan waktu, mencurahkan perhatian, membimbing dan memberikan pengarahan kepada penulis. Terima kasih atas semua saran yang Bapak berikan selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

8. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas Islam Negeri Syarif Hidayatullah yang telah memberikan bantuan kepada penulis. 9. Dhika Harmawan, terima kasih selama ini telah memberikan doa dan

dukungan penuh kepada penulis. Tetap berdoa kepada Allah SWT. dan selalu berikhtiar secara maksimal.

10. Sahabat seperjuanganku, Silvia, Puspo, Zahra, Rizka, Laila, Galih, Hamdan, Rachmat, dan Adi. Terima kasih atas dukungan dan doa yang diberikan kepada penulis.

11. Keluarga besar Akuntansi C Angkatan 2009 (ACID). Terima kasih atas dukungan, doa, semangat, dan kasih sayang yang diberikan kepada penulis. Semoga tali persahabatan tetap terjaga diantara kita.

12. Seluruh rekan akuntansi 2009 yang tidak dapat disebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr.Wb.

Jakarta, Mei 2013

xii

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... viii

Abstrak ... ix

Kata Pengantar ... x

Daftar Isi ... xii

Daftar Tabel ... xv

Daftar Gambar ... xvi

Daftar Lampiran ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 8

1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

A. Teori yang Berkenaan dengan Variabel yang Diambil ... 11

1. Teori Keagenan (Agency Theory) ... 11

2. Manajemen Laba ... 13

3. Kualitas Audit ... 16

4. Fee Audit ... 18

B. Penelitian Sebelumnya ... 20

C. Kerangka Berpikir ... 25

D. Hipotesis ... 26

xiii

2. Fee Audit dan Manajemen Laba ... 26

3. Kualitas Audit dan Manajemen Laba ... 27

BAB III METODE PENELITIAN ... 29

A. Ruang Lingkup Penelitian ... 29

B. Metode Penentuan Sampel ... 29

C. Metode Pengumpulan Data ... 30

D. Metode Analisis Data ... 31

1. Statistik Deskriptif ... 31

2. Uji Asumsi Klasik ... 31

3. Uji Hipotesis ... 34

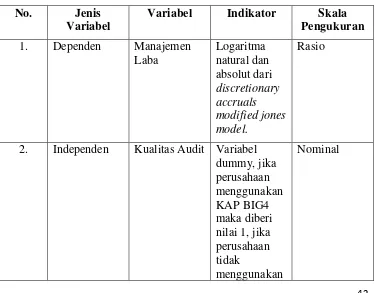

E. Operasionalisasi Variabel Penelitian ... 39

1. Kualitas Audit (Variabel Independen) ... 39

2. Fee Audit(Variabel Intervening) ... 39

3. Manajemen Laba (Variabel Dependen) ... 40

BAB IV ANALISIS DAN PEMBAHASAN ... 44

A. Sekilas Gambaran Umum Objek Penelitian ... 44

1. Deskripsi Objek Penelitian ... 44

2. Deskripsi Sampel Penelitian ... 45

B. Analisis dan Pembahasan ... 48

1. Analisis Statistik Deskriptif ... 48

2. Hasil Uji Asumsi Klasik... 49

a. Hasil Uji Normalitas ... 49

b. Hasil Uji Multikolinearitas ... 50

c. Hasil Uji Heteroskedastisitas ... 51

d. Hasil Uji Autokorelasi ... 52

3. Hasil Uji Hipotesis ... 53

a. Hasil Uji Koefisien Determinasi ... 53

b. Hasil Uji Statistik F (F- test) ... 56

c. Hasil Uji Statistik t (t- test) ... 57

4. Interpretasi ... 61

xiv

b. Pengaruh Fee Audit Terhadap Manajemen Laba ... 62

c. Pengaruh Kualitas Audit Terhadap Manajemen Laba Melalui Fee Audit Sebagai Variabel Intervening ... 62

BAB V PENUTUP ... 65

A. Kesimpulan... 65

B. Implikasi ... 65

C. Saran ... 66

Daftar Pustaka ... 68

xv

DAFTAR TABEL

No. Keterangan Halaman

2.1. Hasil Penelitian Terdahulu ... 21

3.1. Operasionalisasi Variabel dan Pengukuran ... 42

4.1. Tahapan Seleksi Sampel dengan Kriteria ... 45

4.2. Sampel Penelitian ... 46

4.3. Distribusi Sampel Berdasarkan Jenis Usaha ... 47

4.4. Analisis Statistik Deskriptif Tahun 2009-2011 ... 48

4.5. Hasil Uji K-S ... 49

4.6 Hasil Uji Multikolinearitas ... 51

4.7. Hasil Uji Autokorelasi... 53

4.8. Hasil Uji Koefisien Determinasi I ... 54

4.9. Hasil Uji Koefisien Determinasi II ... 55

4.10. Hasil Uji F Persamaan I ... 56

4.11. Hasil Uji F Persamaan II ... 57

4.12. Hasil Regresi I ... 58

xvi

DAFTAR GAMBAR

No. Keterangan Halaman

2.1. Skema Kerangka Pemikiran ... 25

4.1. Hasil Uji Normal Probability Plot ... 50

4.2. Grafik Scatterplot ... 52

xvii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perusahaan publik memiliki kewajiban untuk menyampaikan laporan keuangan berkala yaitu laporan keuangan tahunan dan laporan keuangan tengah tahunan. Laporan keuangan tahunan disampaikan kepada Badan Pengawas Pasar Modal (Bapepam) dan wajib diumumkan kepada publik. Pengumuman ini harus disertai dengan opini dari akuntan publik yang mengaudit laporan keuangan tersebut. Laporan keuangan diperlukan oleh berbagai pihak eksternal, seperti investor maupun kreditor untuk pengambilan keputusan terhadap investasi yang akan dilakukannya di masa mendatang.

Namun pada kenyataannya laporan keuangan sering disalahgunakan dalam praktik manajemen laba. Pihak manajemen melakukan rekayasa laporan keuangan sehingga memberikan informasi yang menyesatkan bagi pengambil keputusan. Pada dasarnya manajemen laba tidak begitu saja menyalahi prinsip akuntansi yang berlaku umum. Manajemen laba terjadi karena adanya fleksibilitas standar akuntansi keuangan untuk menggunakan asumsi, penilaian, serta pemilihan metode perhitungan dalam penyusunan laporan keuangan yang memungkinkan manajemen

2 Manajer perusahaan atau pembuat laporan keuangan melakukan manajemen laba untuk kepentingan pribadi maupun organisasi. Perilaku manajemen laba juga terjadi karena adanya asimetri informasi (information asymmetry) yang tinggi antara manajemen dengan pihak lain yang tidak mempunyai sumber dan dorongan atau akses yang memadai terhadap informasi untuk memonitor tindakan manajer (Richardson, 1998). Hal inilah yang membuat perusahaan memerlukan jasa seorang akuntan publik (selanjutnya disebut sebagai auditor). Seorang auditor memberikan jasa audit atas laporan keuangan klien untuk memberikan jaminan kepada pemakai laporan keuangan bahwa laporan keuangan tersebut telah disusun sesuai dengan standar akuntansi keuangan sehingga laporan keuangan tersebut bisa diandalkan dalam pengambilan keputusan. Para pengambil keputusan tentu saja mengharapkan hasil audit yang terbaik sehingga mampu membuat mereka yakin atas keputusan yang harus mereka ambil. Jasa audit merupakan alat monitoring terhadap kemungkinan timbulnya konflik kepentingan antara pemilik dengan manajer dan antara pemegang saham dengan jumlah kepemilikan yang berbeda serta dapat mengurangi asimetris informasi antara manajer dengan

3 publik terhadap integritas auditor. Kasus Enron dan kasus Worldcom di Amerika dan kasus-kasus audit lainnya membuat kredibilitas auditor semakin dipertanyakan. Kasus Enron di Amerika melibatkan Kantor Akuntan Publik (KAP) Arthur Andersen. Pada kasus Enron tersebut terjadi manipulasi laporan keuangan. Pada laporan keuangan dilaporkan perusahaan mencatat keuntungan 600 juta Dollar AS padahal sebenarnya perusahaan mengalami kerugian. Berdasarkan hasil pemeriksaan ditemukan ternyata terdapat beberapa pejabat, manajer dan sebagian besar staf akuntansi Enron adalah mantan auditor di KAP Andersen. Setelah kasus ini diungkap dan dilakukan penyelidikan, akhirnya KAP Andersen dinyatakan bersalah karena melakukan hambatan terhadap proses pengadilan melalui penghancuran dokumen-dokumen yang terkait dengan audit yang mereka lakukan (Hutabarat, 2012).

4 Untuk kasus PT. KAI pada tahun 2005, diumumkan bahwa PT. KAI mendapat keuntungan sebesar Rp 6,90 miliar. Padahal sebenarnya mengalami kerugian sebesar Rp 63 miliar. Hal ini mengakibatkan Menteri Keuangan terhitung sejak tanggal 6 Juli 2007 membekukan izin Akuntan Publik (AP) Drs. Salam Mannan, pemimpin rekan pada KAP S. Mannan, Sofwan, Adnan dan Rekan selama sepuluh bulan melalui Keputusan Menkeu No. 500/KM.1/2007. Sanksi itu diberikan karena Salam Mannan melakukan pelanggaran terhadap Standar Profesional Akuntan Publik dan Kode Etik dalam kasus audit umum atas laporan keuangan PT Kereta Api (Persero) Tahun 2005 (Tempo, 2007).

Kasus yang dialami Enron, PT. Kimia Farma, dan PT. KAI memberikan indikasi penurunan kualitas audit. Kasus skandal keuangan ini membuat masyarakat ragu atas integritas dan kredibilitas para auditor dalam meminimalkan besarnya praktik manajemen laba. Wajar jika saat ini kualitas audit menjadi suatu topik yang hangat dibicarakan serta mendapat perhatian khusus dari para akuntan, pemerintah, masyarakat, dan seluruh pengguna laporan keuangan.

5 Namun demikian, kasus skandal keuangan yang terjadi memberikan bukti bahwa tidak selamanya perhitungan kualitas audit dengan pengklasifikasian antara big four auditor dengan non big four auditor

memberikan ukuran timbulnya manipulasi laporan keuangan (Meutia, 2004). Penelitian yang dilakukan oleh Yamaguchi et al. (2013), Luhgiatno (2010) dan Angelia (2012) memberikan hasil bahwa kualitas audit tidak berpengaruh terhadap manajemen laba. Sedangkan Maya Indriastuti (2012) dalam penelitiannya menyatakan bahwa kualitas audit berpengaruh terhadap manajemen laba. Hal ini disebabkan BIG4 lebih kompeten dan profesional dibanding auditor non BIG4 sehingga ia memiliki pengetahuan lebih banyak tentang cara mendeteksi dan memanipulasi laporan keuangan maupun melakukan tindakan manajemen laba.

Dalam pelaksanaan audit, auditor menerima fee audit sebagai imbalan atas jasa profesional yang mereka berikan kepada perusahaan. Fee audit dapat didefinisikan sebagai jumlah biaya (upah) yang dibebankan oleh auditor untuk proses audit yang dilakukan untuk suatu perusahaan (klien), penentuan fee audit didasarkan pada kontrak antara auditor dan klien sesuai dengan waktu yang dihabiskan untuk proses audit, pelayanan yang dibutuhkan, dan jumlah staf yang dibutuhkan untuk proses audit (Walid El-Gammal, 2012).

6 mempertahankan independensi ketika memberikan opini, tetapi di sisi lain auditor juga menerima imbalan dari perusahaan (klien) atas pekerjaan yang dilakukannya. Sehebat apapun kemampuan teknikal auditor akan sangat tergantung dari variabel eksternal lainnya yang mendasari pengambilan keputusan auditor dalam pemberian opini. (Hartadi, 2009). Walid El-Gammal (2012) menyatakan bahwa kualitas audit berpengaruh positif dan signifikan terhadap fee audit. Perusahaan akan membayar fee audit yang lebih untuk KAP yang berafiliasi dengan KAP BIG4 internasional karena brand KAP BIG4 dan kualitas lebih tinggi yang mampu disediakan oleh KAP BIG4.

7 Beberapa penelitian di atas membuktikan bahwa kualitas audit berpengaruh terhadap fee audit dan fee audit berpengaruh terhadap manajemen laba. Hal inilah yang membuat pertanyaan apakah mungkin fee

audit mampu mempengaruhi hubungan antara kualitas audit dengan manajemen laba.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Johanna Miettinen (2008) yang berjudul “The Effect of Audit Quality on

the Relationship between Audit Committee Effectiveness and Financial

Reporting Quality”. Penelitian yang dilakukan oleh Johanna Miettinen (2008) menggunakan frekuensi pertemuan komite audit, ukuran komite audit, dan rasio keahlian komite audit sebagai variabel independen,

discretionary accruals sebagai variabel dependen, dan fee audit sebagai variabel intervening. Dalam penelitiannya, Johanna Miettinen (2008) menemukan hasil bahwa fee audit berhasil memediasi pengaruh frekuensi pertemuan komite audit dengan discretionary accruals. Berbeda dengan penelitian Johanna Miettinen (2008), penelitian ini menggunakan kualitas audit sebagai variabel independen, manajemen laba sebagai variabel dependen, dan fee audit sebagai variabel intervening.

8 Terhadap Manajemen Laba Dengan Fee Audit Sebagai Variabel Intervening (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2009-2011).

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang akan diteliti adalah sebagai berikut:

1. Apakah kualitas audit berpengaruh terhadap fee audit? 2. Apakah fee audit berpengaruh terhadap manajemen laba?

3. Apakah kualitas audit berpengaruh terhadap manajemen laba melalui

fee audit sebagai variabel intervening?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Dalam melakukan sebuah penelitian perlu ditentukan terlebih dahulu tujuan penelitian. Penelitian ini meneliti tentang kualitas audit,

fee audit, dan manajemen laba. Adapun tujuan dari penelitian ini adalah menemukan bukti empiris mengenai hal-hal sebagai berikut:

9 c. Pengaruh kualitas audit terhadap manajemen laba yang dilakukan perusahaan dengan memperhatikan fee audit sebagai variabel intervening.

2. Manfaat Penelitian

Di dalam setiap penelitian diharapkan memiliki berbagai manfaat yang ditujukan kepada pihak-pihak tertentu. Adapun penelitian ini diharapkan dapat berguna untuk:

a. Ilmu pengetahuan dan akademisi, penelitian ini diharapkan dapat memberikan kontribusi berupa bukti empiris mengenai kualitas audit dan fee audit yang mempengaruhi manajemen laba.

b. Auditor, hasil penelitian ini bisa dijadikan bahan acuan auditor untuk terus meningkatkan kualitas audit sehingga mampu memberikan hasil yang terbaik bagi para pengguna laporan keuangan.

c. Perusahaan, penelitian ini diharapkan dapat memberikan kontribusi pemahaman agar para manajer tidak melakukan praktik manajemen laba.

10 e. Pembaca, penelitian ini diharapkan memberikan tambahan pengetahuan dan menyediakan informasi terkait kualitas audit dan

11 BAB II

TINJAUAN PUSTAKA

A. Teori yang Berkenaan dengan Variabel yang Diambil 1. Teori Keagenan (Agency Theory)

Teori Keagenan menjelaskan adanya kontrak antara agen (manajemen) dan principal (pemegang saham) yang mana agen menerima mandat untuk mengelola perusahaan dari principal (Jensen dan Meckling, 1976). Dalam teori ini diasumsikan bahwa dimungkinkan manajemen akan berperilaku oportunistik untuk memaksimumkan kepentingannya sendiri dengan melakukan manajemen laba. Tindakan manajerial ini dapat menyesatkan dan dapat menyebabkan pihak outsider membuat keputusan ekonomi yang salah.

12 prinsipal dan agen mendorong agen untuk menyajikan informasi yang tidak sebenarnya kepada prinsipal (Pamudji dan Trihartati, 2010). Adanya asimetri informasi ini menimbulkan dua permasalahan yang disebabkan oleh kesulitan prinsipal untuk memonitor dan melakukan pengendalian terhadap tindakan-tindakan agen. Jensen dan Meckling (1976) menyatakan permasalahan tersebut adalah:

a. Moral Hazard, yaitu permasalahan yang muncul jika agen tidak melaksanakan hal-hal yang telah disepakati bersama dalam kontrak kerja.

b. Adverse selection, yaitu suatu keadaan dimana prinsipal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar didasarkan atas informasi yang telah diperolehnya, atau terjadi sebagai sebuah kelalaian dalam tugas.

Eisenhardt (1989) dalam Rani dan Syafruddin (2011) menyatakan bahwa masalah keagenan muncul ketika, yang pertama, tujuan dari

principal dan agen bertentangan dan adanya kesulitan bagi principal

untuk menverifikasi apa yang sebenarnya dilakukan oleh agen. Kedua, adalah permasalahan pembagian risiko yang mungkin muncul ketika

principal dan agen memiliki perilaku berbeda terhadap risiko.

Asimetri informasi dan konflik kepentingan yang terjadi antara

13 manajemen laba. Agen akan memiliki informasi yang lebih banyak dari pada principal. Hal ini dapat mendorong agen untuk menyajikan informasi yang tidak sebenarnya kepada principal, terutama jika informasi tersebut berkaitan dengan pengukuran kinerja agen. Salah satu bentuk tindakan agen tersebut adalah yang disebut sebagai manajemen laba.

2. Manajemen Laba

Standar akuntansi memiliki keterbatasan-keterbatasan yang dapat menjadikan laporan keuangan menjadi kurang andal (reliable). Keterbatasan tersebut diantaranya adalah fleksibilitas penerapan metode akuntansi yang menyebabkan peluang bagi manajemen untuk melibatkan subjektifitas dalam menyusun metode akuntansi yang dipilih dan penentuan waktu untuk pengeluaran-pengeluaran yang bersifat discretionary dapat dipergunakan oleh manajemen untuk mempengaruhi laba, yaitu dengan mempercepat atau menunda pengeluaran-pengeluaran tersebut dan menggesernya pada periode yang lain.

informasi-14 informasi dalam laporan keuangan dengan tujuan untuk mengelabui

stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan (Sulistyanto, 2008).

Yamaguchi et al. (2013) mendefinisikan manajemen laba sebagai suatu pilihan yang dilakukan oleh manajer atas kebijakan akuntansi, atau tindakan nyata yang mempengaruhi laba sehingga mencapai tujuan pelaporan yang spesifik. Nini dan Estralita Trisnawati (2009) mengatakan bahwa manajemen laba adalah penggunaan pertimbangan manajemen dalam pemilihan kebijakan akuntansi perusahaan untuk pelaporan keuangan dalam batasan prinsip akuntansi yang berlaku umum, untuk memaksimalkan kepentingan pribadinya maupun nilai perusahaan. Sedangkan manajemen laba menurut Nur Azlina (2010) yaitu menentukan laba sedemikian rupa dengan mempermainkan pos-pos pendapatan dan biaya dalam laporan laba-rugi baik melalui pemanfaatan pemilihan alternatif metode maupun melalui operasi. Menurut Sugiri (1998) dalam Widyaningdyah (2001), definisi manajemen laba dibagi dalam dua definisi, yaitu:

a. Definisi sempit

15 komponen discretionary accruals dalam menentukan besarnya

earning. b. Definisi luas

Manajemen laba merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomis jangka panjang unit tersebut.

Manajemen laba dapat dilakukan melalui mekanisme-mekanisme tertentu. Menurut Wild et al. (2007) dalam Nini dan Estralita Trisnawati (2009), mekanisme dilakukannya manajemen laba adalah sebagai berikut:

a. Income Shifting

Income Shifting adalah proses pengelolaan laba dengan memindahkan income dari satu periode ke periode lain. Income Shifting dilakukan dengan mempercepat atau menunda pengakuan pendapatan atau beban. Contohnya menunda pengakuan beban dengan cara mengkapitalisasikannya, mengalihkan beban ke periode berikutnya dengan mengadopsi metode akuntansi tertentu dan lain sebagainya.

16 b. Classificatory Earnings Management

Manajemen laba juga dapat dilakukan dengan cara mengklasifikasikan pendapatan dan beban di bagian tertentu dalam laporan laba rugi. Bentuk paling umum dari classificatory earnings management yaitu memindahkan beban ke urutan bawah, biasanya bersama dengan unusual and nonrecuring item, agar kurang diperhatikan.

Berdasarkan penjelasan diatas mengenai manajemen laba, dapat disimpulkan bahwa manajemen laba merupakan cermin perilaku oportunis seorang manajer dengan cara melakukan mekanisme-mekanisme tertentu yang mengakibatkan informasi menjadi tidak berkualitas. Hal ini yang selanjutnya menjadi perhatian bagi pihak yang berkepentingan.

3. Kualitas Audit

17 yang kecil. KAP yang besar jika tidak memberikan kualitas audit yang tinggi akan kehilangan reputasinya, dan jika ini terjadi maka dia akan mengalami kerugian yang lebih besar dengan kehilangan kepercayaan klien.

Auditor yang berkualitas harus memberikan informasi yang tepat, tidak hanya mengenakan fee yang lebih tinggi agar pilihan itu benar-benar mencerminkan informasi yang ada pada perusahaan. DeAngelo (1981) menggunakan reputasi auditor sebagai proksi kualitas audit. Dia beranggapan bahwa auditor yang berkualitas tersebut berhubungan dengan ukuran kantor akuntan.

18 Berikut ini adalah daftar KAP yang termasuk ke dalam kelompok Big Four di Indonesia:

a. KAP Osman Bing Satrio dan Rekan yang berafiliasi dengan Deloitte.

b. KAP Tanudiredja, Wibisana, dan Rekan yang berafiliasi dengan Price Waterhouse Coopers (PWC).

c. KAP Purwanto, Suherman, Surja yang berafiliasi dengan Ernst & Young (EY).

d. KAP Siddharta dan Widjaja yang berafiliasi dengan KPMG. 4. Fee Audit

19 audit yang dihadapi auditor dari klien, serta nama KAP yang melakukan jasa audit (DeAngelo, 1981).

Di Indonesia besarnya fee audit masih menjadi perbincangan yang cukup panjang, mengingat banyak faktor yang mempengaruhinya. Faktor- faktor yang mempengaruhi besar kecilnya fee audit yaitu besar kecilnya klien, lokasi kantor akuntan publik dan ukuran kantor akuntan publik. Berdasarkan Surat Keputusan Ketua Umum Institut Akuntan Publik Indonesia (IAPI) No.KEP.024/IAPI/VII/2008, dalam menetapkan imbalan jasa atau fee audit, akuntan publik harus mempertimbangkan hal-hal sebagai berikut:

a. Kebutuhan klien.

b. Tugas dan tanggung jawab menurut hukum (statutory duties). c. Independensi.

d. Tingkat keahlian (levels of expertise) dan tanggung jawab yang melekat pada pekerjaan yang dilakukan, serta tingkat kompleksitas pekerjaan.

e. Banyaknya waktu yang diperlukan dan secara efektif digunakan oleh akuntan publik dan stafnya untuk menyelesaikan pekerjaan. f. Basis penetapan fee yang disepakati.

20 subjektif oleh salah satu pihak atau dasar kekuatan tawar menawar antara akuntan publik dengan klien dengan dipengaruhi oleh persaingan sesama akuntan publik.

Dalam melakukan negosiasi mengenai jasa profesional yang diberikan, auditor dapat mengusulkan jumlah imbalan jasa profesional yang dipandang sesuai. Klien (perusahaan) cenderung mengasosiasikan harga dengan tingkat kualitas jasa. Harga yang mahal dipersepsikan mencerminkan kualitas yang tinggi dan sebaliknya.

Hotaish et al. (2007) dalam Hartadi (2009) menemukan bukti bahwa pada saat auditor bernegosiasi dengan manajemen mengenai besaran tarif fee yang harus dibayarkan oleh pihak manajemen terhadap hasil kerja laporan auditan, maka kemungkinan besar akan terjadi konsesi resiprokal yang jelas akan mereduksi kualitas laporan auditan. Tindakan ini jelas menjurus kepada tindakan yang mengesampingkan profesionalisme, dimana konsesi resiprokal tersebut akan mereduksi kepentingan penjagaan atas kualitas auditor.

B. Penelitian Sebelumnya

21 yang akan dilakukan oleh peneliti kali ini. Adapun hasil penelitian terdahulu mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel berikut ini:

Tabel. 2.1 audit dengan absolute discretionary accruals. Perusahaan yang diaudit accruals. Sedangkan fee

22

laba. berpengaruh negatif dan

signifikan terhadap

23

24

25 C. Kerangka Berpikir

Menurut Hamid (2012), kerangka pemikiran merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang ditetapkan. Gambar dibawah menunjukkan kerangka pemikiran yang dibuat dalam model penelitian ini.

Bersambung pada halaman selanjutnya

Adanya Skandal Akuntansi dan Pelanggaran yang Dilakukan oleh Akuntan Publik

Basis Teori

Fee Audit

Kualitas Audit Manajemen Laba

e2 e1

Metode Analisis: Regresi Berganda

26 Gambar 2.1 (Lanjutan)

Gambar. 2.1

Skema Kerangka Pemikiran D. Hipotesis

Menurut Hamid (2012), hipotesis merupakan dugaan sementara atas suatu hubungan, sebab akibat dari kinerja variabel yang perlu dibuktikan kebenarannya. Hipotesis berperan sebagai pedoman pelaksanaan penelitian dan membantu peneliti membuat rancangan kesimpulan.

1. Kualitas Audit dan Fee Audit

Auditor yang mampu memberikan kualitas lebih baik seharusnya menerima fee audit yang lebih tinggi. Penelitian Francis dan Simon (1987) serta Walid El-Gammal (2012) membuktikan bahwa kualitas audit berpengaruh positif dan signifikan terhadap fee audit. Berdasarkan hal di atas, diduga:

H0 = Kualitas audit tidak berpengaruh terhadap fee audit.

Ha1 = Kualitas audit berpengaruh positif terhadap fee audit.

2. Fee Audit dan Manajemen Laba

Sehubungan dengan fee audit terhadap manajemen laba, auditor yang mampu menerima fee audit yang tinggi cenderung tidak

27 independen dalam mendeteksi dan menolak penggunaan praktik akuntansi perusahaan klien yang sifatnya meragukan. Hal ini diakibatkan karena adanya teori perilaku bias antara hubungan auditor dengan klien. Dengan begitu memungkinkan manajemen laba meningkat saat fee audit yang diterima auditor lebih tinggi. Penelitian Ling Zhou et al. (2004) menemukan bukti bahwa fee audit meningkatkan akrual abnormal yang konsisten dengan teori perilaku dari pengaruh sadar atau bias dalam hubungan auditor-klien. Berdasarkan hal di atas, diduga:

H0 = Fee audit tidak berpengaruh terhadap manajemen laba.

Ha2 = Fee audit berpengaruh positif terhadap manajemen laba.

3. Kualitas Audit dan Manajemen Laba

Auditor yang mampu memberikan kualitas yang lebih baik seharusnya menerima bayaran yang lebih tinggi sebagai imbalan. Tetapi dalam kenyataannya justru fee audit yang lebih tinggi membuat bias antara hubungan auditor dengan klien. Hal ini membuat auditor cenderung tidak independen ketika mendeteksi manajemen laba. Sehingga diduga:

H0 = Kualitas audit tidak berpengaruh terhadap manajemen laba

28 Ha3 = Kualitas audit berpengaruh positif terhadap manajemen laba

29 BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian kausalitas yaitu penelitian yang bertujuan untuk mengetahui hubungan atau pengaruh antara dua variabel atau lebih. Penelitian ini bertujuan untuk menguji pengaruh variabel independen yaitu kualitas audit, terhadap variabel dependen yaitu manajemen laba, dengan fee audit sebagai variabel intervening. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2011.

B. Metode Penentuan Sampel

Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan metode purposive sampling, dalam hal ini lebih khusus dalam penggunaan metode judgment sampling. Judgement sampling

30 1. Perusahaan listed (terdaftar) di Bursa Efek Indonesia (BEI) sejak 1 Januari 2009 sampai 31 Desember 2011 dan tidak delisting selama periode penelitian.

2. Menerbitkan laporan keuangan auditan (audited financial statement) untuk periode yang berakhir pada tanggal 31 Desember setiap tahunnya secara berturut-turut dalam periode 2009-2011.

3. Mencantumkan professional fee dalam laporan keuangannya. 4. Mencantumkan nama KAP yang mengaudit laporan keuangannya.

C. Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder yaitu data yang diperoleh oleh peneliti secara tidak langsung dari objeknya, tetapi melalui sumber lain, baik lisan maupun tulisan. Data sekunder dikumpulkan dari website dan sumber lainnya, lalu dilanjutkan dengan pencatatan, perekapan, kemudian penghitungan. Untuk variabel independen (kualitas audit), variabel dependen (manajemen laba), dan variabel intervening (fee audit) data berupa laporan tahunan yang diperoleh dari BEI. Data penunjang lainnya diperoleh dari situs resmi BEI (www.idx.co.id), database pasar modal lab bursa FEB UIN Syarif Hidayatullah.

Pengunaan data sekunder dikarenakan alasan sebagai berikut:

31 2. Kantor pusat perusahaan berada di berbagai tempat yang berbeda sehingga apabila harus mengambil data langsung dari sumbernya akan menyita banyak waktu dan materi.

3. Lebih mudah dan lebih murah dalam memperoleh data.

D. Metode Analisis Data 1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varians, maksimum, minimum, sum, range, kurtosis, dan skewness

(kemencengan distribusi) (Ghozali, 2012).

Statistik deskriptif didasarkan pada data yang telah dikumpulkan lalu dianalisis. Analisis ini digunakan untuk memberikan deskripsi mengenai variabel-variabel penelitian (fee audit, kualitas audit, dan manajemen laba) yang dapat dilihat dari jumlah data, maksimum, minimum, angka rata-rata, kisaran, dan standar deviasi.

2. Uji Asumsi Klasik a. Uji Normalitas

32 hanyalah variabel dikotomi yang jelas tidak akan mampu membentuk distribusi normal.

Uji ini bertujuan untuk menguji apakah dalam model regresi, variabel independen, variabel dependen atau keduanya memiliki distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal (Ghozali, 2012). Proses uji normalitas data dilakukan dengan uji Kolmogorov-Smirnov (K-S).

Uji K-S dilakukan dengan melihat angka probabilitasnya dengan ketentuan:

1) Nilai signifikansi atau nilai probabilitas < 0,05; distribusi adalah tidak normal.

2) Nilai signifikansi atau nilai probabilitas > 0,05; distribusi adalah normal.

Selain uji K-S, normal tidaknya suatu data dapat dideteksi juga lewat plot grafik histogram, hanya gambar grafik kadang-kadang dapat menyesatkan karena kelihatan distribusinya normal tetapi secara statistik sebenarnya tidak normal (Ghozali, 2012).

b. Uji Multikolinearitas

33 independen (Ghozali, 2012). Untuk menguji multikolinearitas, maka dapat dilakukan pengujian dengan menggunakan uji

Variance Inflation Factor (VIF) dengan ketentuan, yaitu: 1) Apabila memiliki nilai VIF (variance inflation factor) < 10; 2) Mempunyai angka Tolerance mendekati > 0,10; dan

3) Jika kedua kriteria di atas terpenuhi, maka bisa disimpulkan bahwa variabel-variabel independen tidak memiliki masalah multikolinearitas.

Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen (Ghozali, 2012).

c. Uji Heterokedastisitas

Uji ini bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varian dari residual dari satu pengamatan ke pengamatan lainnya. Jika varian dari residual dari satu pengamatan ke pengamatan lainnya tetap, maka disebut homokedastisitas, dan jika berbeda disebut heterokedastisitas. Model regresi yang baik bersifat homokedastisitas dan tidak terjadi heterokedastisitas (Ghozali, 2012).

34 penelitian ini yaitu dengan melihat ada tidaknya pola tertentu pada grafik scatter plot. Ketentuan :

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan masalah heterokedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

d. Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Gejala ini menimbulkan konsekuensi yaitu interval keyakinan menjadi lebih lebar serta varians dan kesalahan standar akan ditafsir terlalu rendah. Uji autokorelasi dilakukan dengan Run test

untuk menguji apakah antar residual terdapat korelasi yang tinggi. 3. Uji Hipotesis

35 memberikan hasil dari penolakan atau penerimaan dari hipotesis penelitian.

Penelitian ini menggunakan software SPSS 21 untuk memprediksi hubungan antara variabel independen dengan variabel dependen. Adapun persamaan untuk menguji hipotesis secara keseluruhan dalam penelitian ini adalah sebagai berikut:

LNABSDTA = β1KA + β2LNFEE + e

Keterangan:

LNABSDTA : Manajemen laba KA : Kualitas audit LNFEE : Fee audit

β1, β2 : Koefisien masing-masing variabel

e : Error

Analisis regresi linier berganda dan analisis jalur digunakan untuk menguji hipotesis dalam penelitian ini. Analisis jalur merupakan perluasan dari analisis regresi berganda, atau dengan kata lain analisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel yang telah ditetapkan sebelumnya berdasarkan teori. Persamaannya antara lain adalah sebagai berikut:

36 LNABSDTA = β1 KA + β2 LNFEE + e2

Keterangan:

LNABSDTA : Manajemen laba KA : Kualitas audit LNFEE : Fee audit

β1, β2 : Koefisien masing-masing variabel

e1, e2 : Error

Untuk mengetahui kebenaran prediksi dari pengujian regresi yang dilakukan, maka dilakukan pencarian nilai koefisien determinasi. Uji F juga digunakan untuk mengetahui apakah semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen. Sedangkan pengujian untuk mendukung hipotesis adalah dengan uji t yaitu seberapa jauh pengaruh variabel dependen.

a. Uji Koefisien Determinasi

37 Nilai R² yang telah disesuaikan adalah antara nol dan sampai dengan satu. Nilai R² yang mendekati satu berarti kemampuan variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Nilai R² yang kecil atau dibawah 0,5 berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen sangat kecil. Menurut Gujarati (2003) dalam Ghozali (2012) jika dalam uji empiris didapat nilai adjusted R² negatif, maka nilai adjusted R² dianggap bernilai nol.

b. Uji Statistik F (F-test)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimaksud dalam penelitian secara simultan atau bersama-sama merupakan penjelas yang signifikan terhadap variabel dependen. Pengujian dilakukan dengan menggunakan tingkat signifikansi sebesar 0,05 (α=5%). Ketentuan penolakan dan penerimaan hipotesis adalah sebagai berikut:

1) Jika nilai signifikansi F > 0,05 atau Fhitung < Ftabel maka Ho diterima dan menolak H1 (koefisien regresi tidak

38 2) Jika nilai signifikansi F ≤ 0,05 atau Fhitung > Ftabel maka Ho ditolak dan menerima H1 (koefisien regresi signifikan).

Ini berarti bahwa secara bersama-sama seluruh variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen.

c. Uji Statistik t (t-test)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara parsial atau individual dalam menerangkan variabel dependen. Pengujian dilakukan dengan menggunakan tingkat signifikansi sebesar 0,05 (α=5%). Ketentuan penolakan atau penerimaan hipotesis adalah sebagai berikut:

1) Jika nilai signifikansi t > 0,05 maka Ho diterima dan menolak H1 (koefisien regresi tidak signifikan). Ini berarti bahwa

secara parsial variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2) Jika nilai signifikansi t ≤ 0,05 maka Ho ditolak dan menerima H1 (koefisien regresi signifikan). Ini berarti bahwa secara

39 E. Operasionalisasi Variabel Penelitian

Variabel penelitian adalah suatu atribut atau sifat- sifat atau nilai dari seseorang, obyek, atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Dalam penelitian ini, variabel yang digunakan adalah kualitas audit sebagai variabel independen, fee audit sebagai variabel intervening, sedangkan manajemen laba sebagai variabel dependen. Variabel-variabel tersebut dapat dijelaskan sebagai berikut:

1. Kualitas Audit (Variabel Independen)

Menurut Luhgiatno (2010) dan Aloysia (2003), kualitas audit sebagai variabel dependen dalam penelitian diproksikan dengan ukuran kantor akuntan publik yang diukur dengan menggunakan variabel dummy yaitu nilai 0 untuk KAP non BIG4 dan nilai 1 untuk KAP yang berafiliasi dengan KAP BIG4 internasional. Dengan mengasumsikan bahwa auditor KAP BIG4 memiliki kualitas audit relatif lebih baik dibandingkan dengan auditor KAP non BIG4. 2. Fee Audit (Variabel Intervening)

Variabel intervening yang digunakan dalam penelitian ini adalah

40 terdaftar di Bursa Efek Indonesia (BEI). Hal ini sesuai dengan penelitian yang dilakukan oleh Hartadi (2009).

3. Manajemen Laba (Variabel Dependen)

Sejauh ini hanya model berbasis agregate accrual yang diterima secara umum sebagai model yang memberikan hasil paling kuat dalam mendeteksi manajemen laba (Sulistyanto, 2008). Model empiris ini sejalan dengan akuntansi berbasis akrual yang selama ini digunakan dalam pencatatan transaksi. Model akuntansi akrual dapat memunculkan komponen akun akrual yang mudah dipermainkan nominalnya karena akun ini berasal dari transaksi-transaksi yang tidak disertai penerimaan dan pengeluaran kas. Model agregat accrual

menggunakan semua komponen laporan keuangan untuk mendeteksi rekayasa keuangan.

41 a. Menghitung nilai total akrual (TAC) dengan model berikut:

TAC = NI – CF

Keterangan: TAC : Total accrual NI : Net income after tax

CF : Net cash flow from operation

b. Menghitung nilai nondiscretionary accruals (NDA) dengan terlebih dahulu melakukan regresi linear sederhana terhadap model berikut:

Keterangan: TAC : Total accrual

TA : Total assets

PPE : Gross property, plant, and equipment Dengan melakukan regresi terhadap ketiga variabel di atas maka diperoleh koefisien dari variabel independen, yaitu b1, b2, b3 yang

42 Keterangan: NDA : Nondiscretionary accruals

TA : Total assets

TR : Trade receivables

PPE : Gross property, plant, and equipment

c. Menghitung nilai discretionary accruals (DTA) yang merupakan selisih antara total akrual (TAC) dengan nondiscretionary accruals (NDTA).

Variabel dan skala pengukuran yang terdapat dalam penelitian disajikan secara ringkas dalam tabel dibawah ini:

Tabel. 3.1

Operasionalisasi Variabel dan Pengukuran

No. Jenis

Variabel

Variabel Indikator Skala

Pengukuran 1. Dependen Manajemen

Laba

Logaritma natural dan absolut dari

discretionary accruals modified jones model.

Rasio

2. Independen Kualitas Audit Variabel dummy, jika perusahaan menggunakan KAP BIG4 maka diberi nilai 1, jika perusahaan tidak

menggunakan

43

No. Jenis

Variabel

Variabel Indikator Skala

Pengukuran KAP BIG4

maka diberi nilai 0. 3. Intervening Fee Audit Logaritma

natural dari

professional fees.

Rasio

44 BAB IV

ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian 1. Deskripsi Objek Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur go public yang terdaftar di Bursa Efek Indonesia (BEI) mulai tahun 2009-2011. Perusahaan manufaktur tersebut telah terdaftar di BEI sebelum 1 Januari 2009 dan selama periode penelitian tersebut tidak keluar dari BEI atau mengalami delisting.

Industri manufaktur dipilih karena memiliki jumlah perusahaan yang listing paling banyak dibandingkan dengan industri lain. Selain itu juga untuk menghindari adanya industrial effect, yaitu resiko industri yang berbeda antara sektor industri yang satu dengan yang lain. Fokus penelitian ini adalah ingin melihat pengaruh kualitas audit terhadap manajemen laba dengan fee audit sebagai variabel intervening pada industri manufaktur.

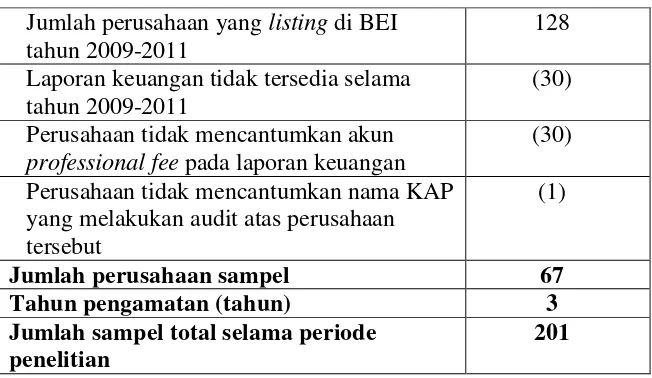

45 Tabel. 4.1

Tahapan Seleksi Sampel dengan Kriteria

Jumlah perusahaan yang listing di BEI tahun 2009-2011

128 Laporan keuangan tidak tersedia selama

tahun 2009-2011

(30) Perusahaan tidak mencantumkan akun

professional fee pada laporan keuangan

(30) Perusahaan tidak mencantumkan nama KAP

yang melakukan audit atas perusahaan tersebut

(1)

Jumlah perusahaan sampel 67

Tahun pengamatan (tahun) 3

Jumlah sampel total selama periode penelitian

201 Sumber: data diolah

Jumlah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) selama periode 2009-2011 berjumlah 128 perusahaan. Dari 128 perusahaan manufaktur tersebut terdapat 30 perusahaan yang laporan keuangannya tidak lengkap selama periode 2009-2011, 30 perusahaan yang tidak mencantumkan akun professional fees dalam laporan keuangannya, dan 1 perusahaan yang tidak mencantumkan nama KAP yang melakukan audit terhadap perusahaan tersebut. Sehingga perusahaan manufaktur yang dijadikan sampel adalah sebanyak 67 perusahaan. Sedangkan total pengamatan yang dijadikan sampel penelitian ini adalah sebanyak 201 pengamatan selama 3 tahun. 2. Deskripsi Sampel Penelitian

Dalam penelitian ini sampel dipilih dengan metode purposive

46 Sampel dipilih bagi perusahaan yang menyajikan data yang dibutuhkan dalam penelitian ini, seperti akun professional fees, KAP yang melakukan audit atas perusahaan terkait, dan beberapa akun yang diperlukan untuk menghitung discretionary accrual sebagai proksi manajemen laba. Ringkasan sampel penelitian disajikan dalam tabel berikut ini.

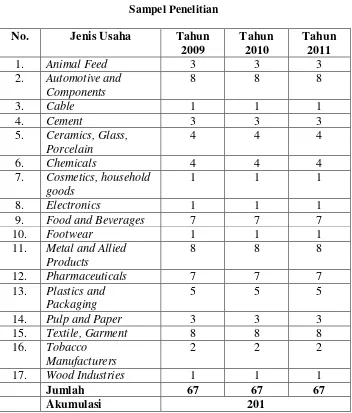

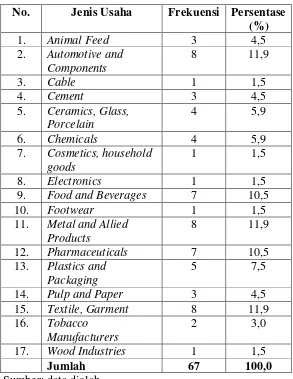

47 Pada Tabel. 4.3 dibawah ini dapat dilihat bahwa sampel yang terpilih tersebar secara acak pada 17 sektor industri. Perusahaan yang paling banyak berasal dari sektor automotive and components, metal and allied products, serta textile and garment yaitu sebanyak 8 perusahaan atau sebesar 11,9%.

Tabel. 4.3

Distribusi Sampel Berdasarkan Jenis Usaha No. Jenis Usaha Frekuensi Persentase

(%)

48 B. Analisis dan Pembahasan

1. Analisis Statistik Deskriptif

Analisis statistik deskriptif dilakukan dengan membandingkan nilai minimum, nilai maksimum dan rata-rata dari sampel. Analisis deskriptif dalam tabel. 4.4 merupakan analisis deskriptif untuk variabel yang digunakan dalam penelitian ini (kualitas audit, fee audit, dan manajemen laba).

Tabel. 4.4

Analisis Statistik Deskriptif Tahun 2009-2011

S u m b e r :

Sumber: output SPSS

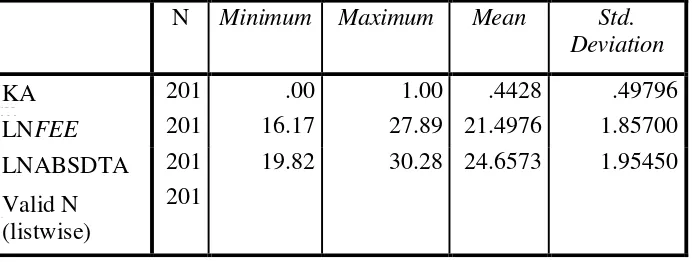

Berdasarkan Tabel 4.4, dari 67 perusahaan yang menjadi sampel, nilai rata-rata variabel KA adalah 0,4428. Variabel KA merupakan variabel dummy sehingga nilai minimum dan maksimumnya adalah 0 dan 1. Hal ini berarti bahwa nilai minimum mewakili perusahaan yang tidak memakai jasa KAP BIG4 dan nilai maksimumnya mewakili perusahaan yang memakai jasa KAP BIG4. Variabel LNFEE

memiliki nilai rata-rata 21,4976 dengan nilai minimum dan maksimum 16,17 dan 27,89. Variabel LNABSDTA memiliki nilai

N Minimum Maximum Mean Std.

Deviation

KA 201 .00 1.00 .4428 .49796

LNFEE 201 16.17 27.89 21.4976 1.85700

LNABSDTA 201 19.82 30.28 24.6573 1.95450 Valid N

(listwise)

49 rata-rata 24,6573 dengan nilai minimum dan maksimum 19,82 dan 30,28.

2. Hasil Uji Asumsi Klasik a. Hasil Uji Normalitas

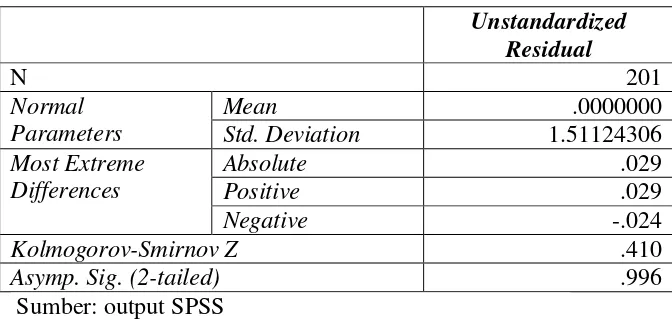

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel independen, variabel dependen atau keduanya memiliki distribusi normal atau tidak. Model regresi yang baik memiliki distribusi data normal atau mendekati normal (Ghozali, 2012). Uji normalitas data dalam penelitian ini dilakukan dengan uji Klomogorov-Smirnov (K-S).

Tabel. 4.5

Hasil Uji Klomogorov-Smirnov

Unstandardized Residual

N 201

Normal Parameters

Mean .0000000

Std. Deviation 1.51124306

Most Extreme Differences

Absolute .029

Positive .029

Negative -.024

Kolmogorov-Smirnov Z .410

Asymp. Sig. (2-tailed) .996

Sumber: output SPSS

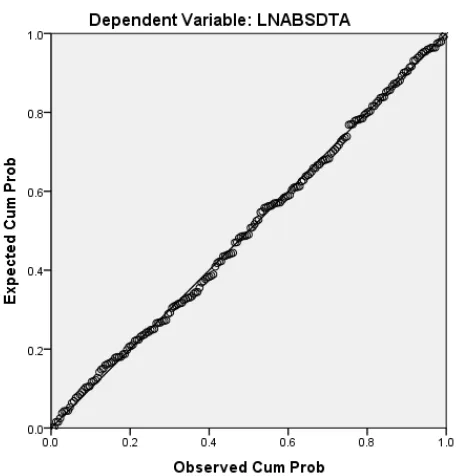

50 melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau biasa disebut dengan normal probability plot.

Gambar. 4.1

Hasil Uji Normal Probability Plot

Hasil uji normal probability plot mampu membentuk satu garis lurus diagonal dan terlihat titik-titik menyebar disekitar garis diagonal. Jadi dapat disimpulkan bahwa data berdistribusi normal. Hal ini konsisten dengan hasil uji Klomogorov-Smirnov.

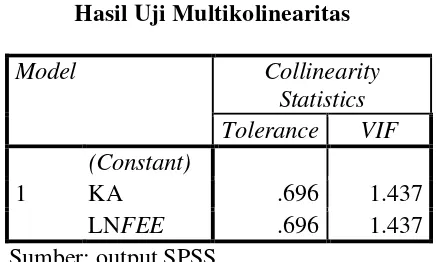

b. Hasil Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Uji multikolonieritas dilakukan dengan menggunakan uji nilai

51 mengetahui ada tidaknya multikolinearitas yaitu dengan cara melihat nilai tolerance value atau Variance Inflation Factor (VIF). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikoliniearitas adalah nilai tolerance ≤ 0,10 atau sama dengan

nilai VIF ≥ 10. Apabila tolerance value dibawah 0.10 atau nilai VIF di atas 10 maka terjadi multikolinearitas. Hasil uji multikolinearitas disajikan dalam tabel berikut ini.

Tabel. 4.6

Hasil Uji Multikolinearitas

Model Collinearity

Statistics Tolerance VIF

1

(Constant)

KA .696 1.437

LNFEE .696 1.437

Sumber: output SPSS

Tabel di atas menunjukkan bahwa tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10 atau nilai tolerance > 0,10. Hasil VIF juga menunjukkan bahwa tidak ada variabel bebas yang memiliki nilai lebih dari 10 atau VIF < 10. Jadi dapat disimpulkan tidak ada multikolinearitas dalam model regresi ini.

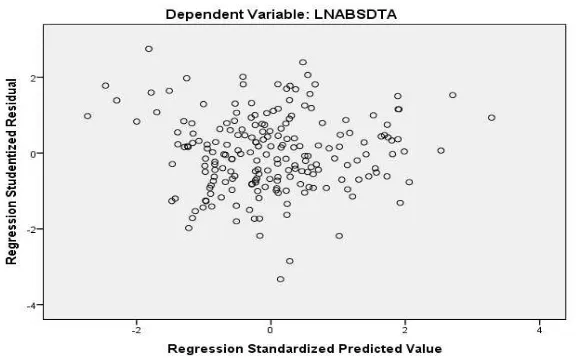

c. Hasil Uji Heteroskedastisitas

52 satu pengamatan ke pengamatan lain tetap atau sama, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2012).

Gambar. 4.2. Grafik Scatterplot

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini menunjukkan bahwa menunjukkan bahwa model regresi tidak mengalami gangguan heterokedastisitas atau disebut homokedastisitas.

d. Hasil Uji Autokorelasi

53 (sebelumnya) (Ghozali, 2012). Dalam penelitian ini, uji autokorelasi dilakukan dengan Run Test untuk melihat apakah data residual terjadi secara random atau tidak (sistematis).

Tabel. 4.7 Hasil Uji Autokorelasi

Runs Test

Unstandardized Residual

Test Valuea -.03638

Cases < Test Value 100

Cases >= Test Value 101

Total Cases 201

Number of Runs 103

Z .212

Asymp. Sig. (2-tailed) .832

Sumber: output SPSS

Hasil output SPSS menunjukkan bahwa nilai test adalah -0.03638 dengan probabilitas 0,832 signifikan pada 0,05. Karena nilai probabilitas lebih besar dari nilai signifikansi yang telah ditetapkan, sehingga dapat disimpulkan bahwa model regresi tersebut terbebas dari masalah autokorelasi (tidak terjadi autokorelasi)..

3. Hasil Uji Hipotesis

a. Hasil Uji Koefisien Determinasi

54 Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas (Ghozali, 2012).

1) Koefisien Determinasi Persamaan I

Tabel. 4.8

Hasil Uji Koefisien Determinasi I

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .551a .304 .300 1.55317

Sumber: output SPSS

Tabel di atas diketahui besarnya nilai R² sebesar 0,300. Hal ini berarti 30,0% variasi fee audit yang dapat dijelaskan oleh variasi variabel independen yaitu kualitas audit. Sedangkan sisanya (100% - 30,0% = 70,0%) dijelaskan oleh sebab-sebab lain di luar model, seperti leverage, ukuran perusahaan, praktek

corporate governance, dan pertumbuhan penjualan.

55 2) Koefisien Determinasi Persamaan II

Tabel 4.9

Hasil Uji Koefisien Determinasi II

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .634a .402 .396 1.51886

Sumber: output SPSS

Uji R² didapatkan hasil sebesar 0,396 atau 39,6%. Hal ini berarti 39,6% variasi manajemen laba yang dapat dijelaskan oleh variasi variabel independen yaitu kualitas audit dan fee

audit. Sedangkan sisanya 60,4% (100% - 39,6%) dijelaskan oleh variabel lain yang tidak dimasukkan dalam model regresi, seperti leverage, ukuran perusahaan, praktek corporate governance, dan pertumbuhan penjualan.

e2 = √ 2 = √ = √ = 0,777

3) Koefisien Determinasi Total R² = 1 – (e1)2 x (e2)2

= 1 – 0,700 x 0,604 = 0,577

56 Sedangkan sisanya sebesar 42,3% dijelaskan oleh variabel lain di luar model, seperti leverage, ukuran perusahaan, praktek

corporate governance, dan pertumbuhan penjualan. b. Hasil Uji Statistik F (F-test)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat (Ghozali, 2012).

1) Uji F Persamaan I

Tabel. 4.10 Hasil Uji F Persamaan I

ANOVAa

Model Sum of

Squares

Df Mean Square F Sig.

1

Regression 209.638 1 209.638 86.903 .000b

Residual 480.053 199 2.412

Total 689.692 200

Sumber: output SPSS

57 2) Uji F Persamaan II

Uji signifikansi simultan (Uji F) bertujuan untuk mengetahui apakah variabel kualitas audit dan fee audit berpengaruh secara bersama-sama terhadap manajemen laba. Berdasarkan tabel 4.11, uji anova atau F test menghasilkan nilai F hitung sebesar 66,591 dengan tingkat signifikansi 0,000. Karena signifikansi lebih kecil dari 0,05, maka secara simultan ada pengaruh semua variabel bebas terhadap variabel terikat.

Tabel. 4.11 Hasil Uji F Persamaan II

ANOVAa

Model Sum of

Squares

Df Mean

Square

F Sig.

1

Regression 307.241 2 153.621 66.591 .000b

Residual 456.771 198 2.307

Total 764.012 200

Sumber: output SPSS c. Hasil Uji Statistik t (t-test)

58 adalah mampu mengeliminasi perbedaan unit ukuran pada variabel independen (Ghozali, 2012).

1) Persamaan I

Berdasarkan tabel di bawah ini, nilai t hitung 9,322 dan sig. 0,000. Nilai t hitung bertanda positif dan nilai signifikansi < 0,05, maka variabel kualitas audit berpengaruh terhadap fee

audit. Standardize coefficient KA sebesar 0,551 sehingga hipotesis pertama yang mengatakan bahwa kualitas audit berpengaruh positif terhadap fee audit diterima. Kesimpulan uji persamaan pertama bahwa Ha1: Kualitas Audit berpengaruh

positif terhadap Fee Audit dinyatakan diterima. Tabel. 4.12

Hasil Regresi I

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 20.587 .147 140.278 .000

KA 2.056 .221 .551 9.322 .000

Sumber: output SPSS 2) Persamaan II

59 Dari tabel 4.13 didapatkan hasil nilai t hitung LNFEE

senilai 8,664 dengan signifikansi 0,000 (<0,05), yang artinya ada pengaruh variabel fee audit terhadap manajemen laba.

Standardized coefficient LNFEE sebesar 0,571 (positif) sehingga dapat disimpulkan LNFEE berpengaruh postif terhadap manajemen laba. Sedangkan nilat t hitung kualitas audit sebesar 1,583 dengan signifikansi 0,115 (>0,05) berarti tidak ada pengaruh langsung variabel kualitas audit terhadap manajemen laba.

Tabel. 4.13 Hasil Regresi II

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std.

Error

Beta

1

(Constant) 11.564 1.434 8.062 .000

KA .409 .259 .104 1.583 .115

LNFEE .601 .069 .571 8.664 .000

Sumber: output SPSS

Untuk melihat pengaruh langsung atau tidak langsung variabel kualitas audit terhadap manajemen laba dilihat dari nilai standardized coefficient. Hasil output memberikan nilai

60 terhadap LNFEE. Nilai standardized coefficient beta merupakan nilai jalur p2.

Kemudian pada persamaan II nilai standardized coefficient

untuk KA 0,104 dengan signifikansi 0,115 artinya KA tidak berpengaruh langsung terhadap LNFEE sedangkan nilai

standardized coeffficient LNFEE 0,571 dengan signifikansi 0,000 artinya LNFEE berpengaruh positif terhadap LNABSDTA. Pengaruh tidak langsung KA terhadap LNABSDTA = 0,551 x 0,571 = 0,315. Koefisien ini bernilai positif sehingga antara KA dan LNABSDTA memiliki hubungan tidak langsung. Nilai standardized beta KA 0,104 merupakan nilai jalur 1 (p1) dan nilai standardized beta

LNFEE 0,571 merupakan nilai jalur 3 (p3). Besarnya nilai e1 =

0,837 dan besarnya nilai e2 = 0,777.

Kesimpulan uji persamaan kedua bahwa:

Ha2: Fee audit berpengaruh positif terhadap

manajemen laba dinyatakan diterima.

Ha3: Kualitas audit berpengaruh positif terhadap

61 0,551 0,571

Gambar. 4.3 Hasil Analisis Jalur

4. Interpretasi

a. Pengaruh Kualitas Audit Terhadap Fee Audit

Hasil uji hipotesis menunjukkan bahwa kualitas audit berpengaruh positif dan signifikan terhadap fee audit. Hal ini tidak sesuai dengan penelitian Shammari et al. (2008) dalam penelitiannya yang berjudul Determinants of Audit Fees in Kuwait bahwa kualitas audit tidak berpengaruh terhadap fee audit.

Namun, hasil ini sesuai dengan penelitian yang dilakukan oleh Walid El-Gammal (2012) bahwa kualitas audit berpengaruh positif dan signifikan terhadap fee audit. Perusahaan akan membayar fee

audit yang lebih untuk KAP yang berafiliasi dengan KAP BIG4 internasional karena brand KAP BIG4 dan kualitas lebih tinggi yang mampu disediakan oleh KAP BIG4. The big four adalah perusahaan audit terbesar di dunia. Kekuatan keuangan dan

Fee Audit

Kualitas Audit Manajemen Laba

e2

62 keahlian yang mereka miliki mampu memberikan kualitas audit yang lebih baik.

b. Pengaruh Fee Audit Terhadap Manajemen Laba

Penelitian ini memberikan hasil bahwa fee audit berpengaruh positif dan signifikan terhadap manajemen laba. Hal ini mendukung penelitian sebelumnya yang dilakukan oleh Ling Zhou

et al. (2004). Dalam penelitiannya, Ling Zhou et al. (2004) menemukan bukti bahwa fee audit meningkatkan akrual abnormal yang konsisten dengan teori perilaku dari pengaruh sadar atau bias dalam hubungan auditor- klien.

Namun, hasil ini bertolak belakang dengan hasil penelitian Nini dan Estralita Trisnawati (2009). Penelitian mereka membuktikan bahwa imbalan atau fee audit tidak memiliki pengaruh terhadap praktik manajemen laba. Menurut Nini dan Estralita Trisnawati (2009), independensi auditor pada KAP BIG4 sangat tinggi sehingga fee audit tidak akan mempengaruhi auditor dalam membatasi praktik manajemen laba.

c. Pengaruh Kualitas Audit Terhadap Manajemen Laba Melalui Fee

Audit Sebagai Variabel Intervening