THE EFFECT OF FRAUD INDICATORS AGAINTS THE

DETECTION OF FRAUDULENT FINANCIAL STATEMENT

(Empirical Study On Company Listed In Indonesian Stock Exchange Year 2013 -2015)

Oleh

RIZAL ANGGRIAWAN SAPUTRA

20130420089

FAKULTAS EKONOMI DAN BISNIS

PENGARUH FRAUD INDICATORS TERHADAP

FRAUDULENT FINANCIAL STATEMENT

(Studi Empiris Pada Perusahaan yang Listed di BEI Tahun 2013-2015)

THE EFFECT OF FRAUD INDICATORS AGAINTS THE

DETECTION OF FRAUDULENT FINANCIAL STATEMENT

(Empirical Study On Companies Listed In Indonesian Stock Exchange Year 2013 -2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar

Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

RIZAL ANGGRIAWAN SAPUTRA

20130420089

FAKULTAS EKONOMI DAN BISNIS

PERNYATAAN

Dengan ini saya,

Nama : Rizal Anggriawan Saputra Nomor mahasiswa : 20130420089

Menyatakan bahwa skripsi ini dengan judul: “PENGRUH FRAUD INDICATORS TERHADAP FRAUDULENT FINANCIAL STATEMENT PADA PERUSAHAAN YANG LISTED DI BURSA EFEK INDONESIA TAHUN 2013-2015” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta. 02 Desember 2016

MOTTO

But perhaps you hate a thing and it is good for you; and perhaps you love

a thing and it is bad for you. And Allah Know, while you know not

=QS. 2 : 216=

Jauh disana ada cahaya dari cita-citaku yang tinggi, aku mungkin tidak

dapat mencapainya, tetapi aku dapat memandang dan melihat keindahan

dari cita itu dan aku akan mencoba untuk mengetahui kemana

cita-cita itu turun.

=Lousin May Alcott=

Dan janganlah sebahagian kamu memakan harta sebahagian yang lain di

antara kamu dengan jalan yang bathil dan (janganlah) kamu membawa

(urusan) harta itu kepada hakim, supaya kamu dapat memakan sebahagian

daripada harta benda orang lain itu dengan (jalan berbuat) dosa, padahal

kamu mengetahui .

PERSEMBAHAN

Dengan segala ketulusan dan kerendahan hati

skripsi ini dipersembahkan kepada orang-orang

Yang selalu ada dalam setiap doaku.

Kepada kedua Orang Tuaku tercinta, Bapak dan Ibu

yang dengan tulus dan ikhlas telah memberikan segalanya selama

Dengan seluruh perhatian dan rasa sayangnya.

KATA PENGANTAR

Assalammu’alaikum Wr. Wb.

Segala puji bagi Allah SWT yang telah memberikan kemudahan, rahmat dan hidayah-Nya, sehingga penulis dapat menyelesikn penyusunan skripsi dengan judul: “PENGARUH FRAUD INDICTORS TERHADAP FRAUDULENT FINANCIAL STATEMENT”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Penulis mengambil topic ini dengan harapam dapat memberikan masukan bagi masyarakat sehingga dapat digunakan dalam mengambil keputusan. Dapat digunakan sebagai bahan informasi dalam proses pertimbangan dan pengambilan keputusan terkait pelaporan keuangan dan memberikan ide pengembangan bagi pebelitian selanjutnya.

Penyelesaian skripsi ini tidak lepas dari bimbingan dan dukungan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih tas bantuan dan dukungan yang begitu besar kepada :

2. Ibu Dr. Ietje Nazaruddin, S.E., M.Si., Akt., CA., selaku kepala Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

3. Bapak Alex Murtin, S.E., M.Si., selaku Dosen Pembimbing Akademik kelas B angkatan 2013.

4. Ibu Erni Suryandari Fatmaningrum, S.E., M.Si., selaku Dosen Pembimbing Skripsi yang telah memberikan masukan sertaa bimbingan selama proses penyelesain karya tulis ini dengan penuh sabar.

5. Bapak dan Ibu Dosen Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta yang membimbing penulisan selama ini.

6. Bapak dan Ibu Karyawan Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta yang membantu dalam penulisan ini.

7. Orangtua saya yang senantiasa memberikan doa, dukungan dan perhatian kepada pennulis hingga dapat menyelesaikan studi dengan tepat waktu.

8. Saudara saya Mbak Linda, Mbak Lia, Mbak Fitri, Mbak Arta, Ravendra, Radela, Bintang, Naga, Andika, Dian, Yosinta, Bintang P dan Ayu.

10.Sahabat bimbingan saya Totok Sunarko dan Nindya Carla Yudhanti yang selalu membantu dan memberikan semangat kepada penulis.

11.Teman-teman bimbingan saya Andre, Yogi, Atqatia dan Vicky yang lainnya terima kasih untuk semangat yang diberikan.

12.Teman-teman saya Dikola, Alfareshi, Yoga, Aliffianto, Gista, Zainur, Dicky yang telah memberi keceriaan dengan tingkah polah kalian.

13.Untuk teman-teman KKN 05, Indica, Hanna, Annisa, Bang Ibnu, Jojo, Aji, Ibnu, Merissa, Izta, Fitri, Ali, Dewi, Jenita dan Ica.

14.Untuk teman-teman serta semua pihak yang tidak bisa penulis sebutkan yang telah memberikan dukungan, bantuan, kemudahan dan semangat kepada penulis.

Penulis menyadari bahwa dalam penulisan skripsi ini terdapat banyak kekurangan karena keterbatasan pengentahuan dan pengalaman. Oleh karena itu, kritik dan saran sangat diharapkan sebagai masukan bagi penulis agar dapat lebih baik. Semoga skripsi ini bermanfaat dan dapat digunakan sebagai tambahan informasi bagi semua pihak yang membutuhkan.

Wassalammu’alaikum Wr. Wb.

Yogyakarta, 2 Desember 2016

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah... 10

C. Rumusan Masalah ... 10

D. Tujuan Penelitian ... 11

E. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 13

1. Agency Theory ... 13

2. Fraudulent Financial Statement ... 15

3. Fraud ... 15

4. Fraud indicators ... 16

5. . Fraud Triangle Theory ... 16

6. Fraud Diamond Theory ... 17

7. Pengertian Tekanan (Pressure) ... 18

8. Pengertian Kesempatan (Opportunity) ... 19

9. Pengertian Rasionalisasi (Rationalization) ... 20

10. Pengertian Kemampuan Individu (Capability) ... 21

B. Hipotesis ... 22

C. Model Penelitian ... 32

BAB III METODE PENELITIAN ... 33

A. Subyek Penelitian ... 33

B. Jenis Data ... 33

C. Teknik Pengambilan Sampel... 33

D. Teknik Pengumpulan Data ... 34

E. Definisi Operasional Variabel Penelitian ... 34

F. Uji Kualitas Instrumen ... 42

G. Uji Hipotesis dan Analisis Data ... 44

A. Gambaran Umum Obyek Penelitian ... 47

B. Uji Kualitas Instrumen ... 48

C. Hasil Penelitian (Uji Hipotesis) ... 54

D. Pembahsan (Intrepretasi) ... 63

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 75

A. Simpulan ... 75

B. Saran ... 76

C. Keterbatasan ... 77

DAFTAR PUSTAKA

DAFTAR TABEL

4.1 Ringkasan Prosedur Pengambilan Sampel ... 48

4.2 Hasil Uji Statistik Deskriptif ... 49

4.3 Hasil Uji Normalitas ... 51

4.4 Hasil Uji Multikolinieritas ... 52

4.5 Hasil Uji Autokorelasi ... 53

4.6 Hasil Uji Heteroskedastisitas ... 54

4.7 Hasil Uji Regresi Linier Berganda ... 55

DAFTAR GAMBAR

vii

penelitian ini adalah stabilitas keuangan, tekanan eksternal, target keuangan, hutang, likuiditas, tingkat kinerja, efektivitas pengawasan, kualitas auditor eksternal, perubahan auditor dan perubahan direksi.

Penelitian ini dilakukan dengan metode kuantitatif menggunakan data sekunder. Data sekunder tersebut berasal dari laporan tahunan perusahaan nonkeuangan yang listed di BEI. Populasi penelitian ini adalah perusahaan yang listed di BEI periode 2013-2015, kemudian sampel diambil berdasarkan metode purposive sampling dengan kriteria perusahaan nonkeuangan, memiliki data yang dibutuhkan dalam penelitian, mengalami peningkatan penjulan dan laba dan menyajikan laporan dengan mata uang rupiah. Penelitian ini menggunakan alat statistika regresi linier berganda.

Hasil penelitian menunjukkan bahwa fraud indicators stabilitas keuangan, hutang, dan perubahan direksi berpengaruh positif terhadap fraudulent financial statement, sedangkan fraud indicators target keuangan, tekanan eskternal, likuditas, tingkat kinerja, efektivitas pengawas, kualitas auditor eksternal dan perubahan auditor tidak berpengaruh terhadap fraudulent financial statement.

viii

financial stability, external pressures, financial targets, debt, liquidity, level of performance, the effectiveness of supervision, the quality of the external auditor, auditor changes and change of directors.

This research was conducted by quantitative methods using secondary data. The secondary data derived from the annual reports non-financial companies listed on the Stock Exchange. The population of this research is a company listed on the Stock Exchange 2013-2015 period, and then the sample was taken by purposive sampling method with the criteria of non-financial companies, have the required data in the study, increased sales and profit and presents a report to the currency. This study uses multiple linear regression statistical tools.

The results showed that the fraud indicators of financial stability, debt, and changes in directors positive influence on fraudulent financial statements, while the fraud indicators financial targets, the pressure is external, liquidity, level of performance, effectiveness watchdog, the quality of the external auditor and changes in auditor has no effect on fraudulent financial statement.

1 A. Latar Belakang

Laporan keuangan merupakan media yang digunakan oleh suatu perusahaan dalam menyediakan informasi yang dibutuhkan bagi pengguna. Menurut PSAK no 1, laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Ketika suatu perusahaan publik menerbitkan suatu laporan keuangan, berarti perusahaan tersebut ingin menunjukkan kondisi kepada semua pihak bahwa perusahaan tersebut dalam keadaan baik. Di dalam sebuah laporan keuangan bukan saja memuat angka-angka, akan tetapi haruslah memuat informasi yang menyangkut dengan posisi keuangan serta kinerja dari sebuah perusahaan yang pada akhirnya dapat dijadikan acuan dalam pengambilan keputusan (Kurniawati, 2012).

informasi yang terkandung di dalamnya menjadi tidak relevan untuk dijadikan acuan dalam pengambilan keputusan sebab analisis yang dilakukan tidak sesuai dengan informasi yang terdapat dalam kenyataan, akan tetapi, munculnya fraudulent financial statementdapat dikarenakan ada salah saji di dalam laporan keuangan. Penyebab terjadinya salah saji yaitu errordan fraud. Istilah tersebut mempunyai makna yang berbeda.

Error dapat diartikan sebagai kekeliruan terjadi pada kesalahan akuntansi dimana hal tersebut dilakukan dengan sengaja dikarenakan kesalahan dalam perhitungan, pengukuran maupun dalam hal penerapan standar akuntansi (Priantara, 2013). Fraud itu sendiri dapat diartikan sebagai tindakan dengan maksud membalikkan, menyembunyikan atau menghilangkan suatu kebenaran dengan tujuan agar dapat melakukan manipulasi atau penipuan yang menimbulkan kerugian bagi seseorang ataupun organsasi (Akinyomi, 2010).

Fraudulent financial statementitu sendiri menurut PSAK No. 70 adalah salah saji atau penghilangan secara sengaja jumlah ataupengungkapan dalam laporan keuangan untuk mengelabuhi pemakai laporan keuangan. Fraudulent financial statementdapat berupa manipulasi, representasi, dan salah penerapan dalam prinsip akuntansi.

inilah yang dapat membuka jalan terjadinya fraud seperti pencurian, pemerasan, penggelapan, pemalsuan, dan lain-lain.

Sebagai contoh, kasus yang dilakukan oleh PT Kimia Farma Tbk. Berdasarkan indikasi yang dilakukan oleh Kementerian BUMN dan pemeriksaan Bapepam ditemukan adanya salah saji dalam laporan keuangan yang mengakibatkan lebih saji (overstatement) laba bersih untuk tahun yang berakhir 31 Desember 2001 sebesar Rp 32,7 miliar yang merupakan 2,3 % dari penjualan dan 24,7% dari laba bersih (Bapepam, 2002).

Selain itu, kesalahan juga terjadi pada tiga unit yang lain. Unit industri bahan baku, kesalahan berupa overstated pada penjualan sebesar Rp 2,7 milyar. Unit logistik sentral, kesalahan berupa overstated pada persediaan barang sebesar Rp 23,9 miliar. Unit pedagang besar farmasi (PBF), kesalahan berupa overstated pada persediaan barang sebesar Rp 8,1 milyar. Kesalahan berupa overstatedpada penjualan sebesar Rp 10,7 milyar (Bapepam, 2002).

Muculnya gejala, perubahan gaya hidup serta keluhan maupun kecurigaan merupakan tanda-tanda adanya fraud. Red flag atau fraud indicators adalah karakteristik yang bersifat kondisi atau perilaku sesorang. Apabila terjadi keadaan yang tidak seharusnya atau tidak sesuai dengan apa yang biasanya terjadi hal tersebut menjadikan pertanda adanya fraud indicators (Priantara, 2013).

triangle fraud yang diperkernalkan dalam Statement of Auditing Standard (SAS) No. 99 yang terdiri tekanan (pressure), kesempatan (opportunity), dan rasionalisasi (rationalization).

Upaya untuk meningkatkan pendeteksian fraud menggunakan fraud triangle dapat dilengkapi dengan penggunaan konsep fraud diamond. Dimana dalam konsep ini menambah satu elemen dari fraud triangle yang ada yaitu kemampuan dari seorang individu (capability)yang memungkinkan seseorang malakukan fraud. Fraud tidak mungkin ada apabila tanpa adanya seseorang memiliki kemampuan yang tepat (Wolfie dan Hermanson, 2004). Orang yang tepat tersebut haruslah mempunyai kemampuan untuk memahami suatu peluang dimana selanjutnay peluang tersebut dijadikan sebuah kesempatan untuk mengambil keuntungan (Priantara, 2013).

Dalam SAS no. 99, terdapat empat jenis Pressure yang mungkin mengakibatkan kecurangan pada laporan keuangan. Jenis Pressure tersebut antara lain financial stability, external pressure, personal financial need, dan financial targets. SAS no. 99 membagi Opportunity yang mungkin terjadi pada kecurangan laporan keuangan menjadi tiga kategori yaitu nature of industry, ineffective monitoring, dan organizational structure. Bagian paling sulit dikukur dan diamati dari fraud diamond adalah Rationalization dan Capability.

target keuangan, hutang, likuidits serta tingkat kinerja. Opportunity yang diproksikan dengan efektivitas pengawas dan kualitas auditor eksternal. Rationalization yang diproksikan dengan perubahan auditor. Capability yang diproksikan dengan perubahan dewan direksi.

Stabilitas keuangan muncul karena perusahaan mendapat tekanan dari kondisi ekonomi, politik maupun industri. Di mana menurunnya industri, kegagalan bisnis yang meningkat dan turunnya permintaan dari pelanggan merupakan keadaan yang memperngaruhi stabilitas keuangan perusahaan. Hal tersebut menodrong terjadinya fraud karena manajemen mendapat tekanan untuk menunjukkan kepada pesaing bahwa perusahaan sudah baik dalam kinerjanya. Hal ini dibuktikan dengan penelitian yang dilakukan oleh Nauval (2014) dan Hanifa (2015) yang menunjukkan hasil yang positif hubungan antara stabilitas keungan dengan frauddalam pelaporan keuangan.

Target keuangan ditetapkan melalui manajemen perusahaan seperti target penjualan serta keuntungan tambahan. Target keuangan muncul pada saat posisi keuangan perusahaan dalam keadaan buruk yaitu perusahaan memiliki hutang ke pihak lain yang menyebabkan laba yang diperoleh menurun secara besar serta akan muncul kepentingan keuangan tersendiri dari perusahaan. Hal tersebut akan memicu tekanan bagi manajemen untuk lebih mementingkan kepentingan individu yang berdampak dengan adanya fraud pada pelaporan keuangan. Hal ini dibuktikan dengan penelitian yang dilakukan oleh Sihombing (2014) dan Hanifa (2015) yang menunjukkan bahwa target keuangan berpengaruh terhadap adanya fraud dalam pelaporan keuangan.

Hutang merupakan hal yang berpengaruh dalam kelangsungan hidup dari suatu perusahaan. Hutang yang tinggi pada perusahaan secara tidak langsung akan memicu adanya fraud pada pelaporan keuangan. Berdasarkan penelitian yang dilaukan oleh Dechow, et al. (2011) dan Smaili, et al. (2009) menunjukkan bahwa suatu perusahaan jika memiliki hutang tinggi maka semakin tinggi pula akan terjadinya fraud.

akan semakin rendah. Pada penelitian yang dilakukan oleh Araujo (2013) dan Hanifa (2013) menunjukkan adanya hubungan antara tingkat kinerja dengan fraud pada pelaporan keuangan. Dimana tingkat kinerja yang rendah akan mendorong pihak manajemen utuk melakukan fraudulent financial statement.

Efektivitas pengawasan yang baik dari perusahaan dapat dilihat dari fungsi pengawasan dari dewan komisaris independen. Pada penelitian yang dilakukan oleh Dunn (2004) menunjukkan bahwa ketika perusahaan memiliki dewan komisaris yang berasal dari luar perusahaan makan efektivitas perusahaan akan meningkat sehingga terjadinya fraud dapat ditekan. Efektivitas pengawasan yang baik juga harus didukung oleh kualitas auditor eksternal yang baik pula. Kualitas audit dapat terwujud dengan baik apabila penerapan dari standar serta prinsip audit dilakukan dan auditor harus memiliki sikap independent. Pada penelitian yang dilakukan oleh Smaili et al. (2009) menunjukkan ketika auditor eksternal tesebut bekerja di perusahaan pada KAP Big Four dianggap memiliki keahlian yang lebih dalam proses pendeteksian fraudsehingga fraudulent financial statement dapat ditekan.

bahwa semakin tinggi tingkat frekuensi pergatian auditor maka kecenderungan perusahaan melaukan fraud pada pelaporan keuangan semakin tinggi.

Wolfe dan Hermanson (2004) bependapat bahwa capability merupakan satu dari beberapa faktor risiko fraud yang memicu adanya kecurangan pada pelaporan keuangan. Capability pada penelitian ini diproksikan dengan perubahan direksi, dimana perubahan direksi bisa jadi merupakan upaya perusahaan untuk menyingkirkan direksi yang dianggap mampu mengetahui fraudyang dilakukan oleh perusahaan.

Penelitian mengenai analisis Fraud diamond dianggap masih sedikit dilakukan di Indonesia. Pendekatan fraud factors dianggap tidak efektif, karena pendekatan ini terkenal melibatkan penggunaan suatu daftar indikator fraud. Fraud factors tidak meramalkan adanya tindakan kecurangan, tetapi merupakan kondisi yang terkait dengan tindakan kecurangan. Fraud factors memiliki keterbatasan : (1) fraud factors berhubungan dengan tindakan kecurangan, tetapi tidak dapat mengungkapkan secara pasti (tidak menunjukkan hubungan asli), dan (2) karena memfokuskan perhatian pada tanda tertentu mungkin fraud factorsmenghambat auditor internal dan auditor eksternal dari identifikasi alasan-alasan lain bahwa tindakan kecurangan bisa terjadi (Krambia, 2002).

statement menggunakan analisis fraud triangle serta fraud diamond. Masih jarang adanya penelitian di Indonesia untuk mendeteksi dan memprediksi fraudulent financial statementmenggunakan analisis fraud triangleserta fraud diamondmendorong untuk dilakukan pengujian terhadap variabel tersebut.

Penelitian ini mereplikasi penelitian yang dilakukan oleh Hanifa (2015). Atas dasar penyataan di atas, maka peneliti tertarik untuk melakukan penelitian kembali mengenai fraud indicators terhadap fraudulent financial statement. Dalam penelitian ini, obyek yang akan diteliti yaitu perusahaan-perusahaan yang listed di Bursa Efek Indonesia (BEI) tahun 2013-2015. Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada variabel yang digunakan untuk mengukur besarnya fraudulent financial statement yang sebelumnya menggunakan pengkodean dalam penelitian ini menggunakan F-Score. Penelitian ini menambahkan variabel lain. Yang pertama menambah variabel pengukur dari rasionalisasi dimana dalam penelitian ini menggunakan pergantian auditor. Yang kedua metode dalam pengolahan data berbeda dengan yang sebelumnya. Yang ketiga periode pengukuran menggunakan tahun yang lebih terbaru.

B. Batasan Masalah

Fraud indicators dalam penelitian ini terdiri dari : stabilitas keuangan, tekanan eksternal, target keuangan, hutang, likuiditas, tingkat kinerja, efektivitas pengawasan, kualitas auditor eksternal, perubahan auditor dan perubahan direksi.

C. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah stabilitas keuangan berpengaruh positif terhadap fraudulent financial statement?

2. Apakah tekanan eksternal berpengaruh positif terhadap fraudulent financial statement?

3. Apakah target keuangan berpengaruh negatif terhadapfraudulent financial statement?

4. Apakah hutang berpengaruh positif terhadap fraudulent financial statement?

5. Apakah likuiditas berpengaruh negatif terhadap fraudulent financial statement?

6. Apakah tingkat kinerja berpengauh negatif terhadap fraudulent financial statement?

7. Apakah efektivitas pengawasan berpengaruh negatif terhadap fraudulent financial statement?

9. Apakah perubahan auditor berpengaruh positif terhadap fraudulent financial statement?

10. Apakah perubahan dewan direksi berpengaruh positif terhadapfraudulent financial statement?

D. Tujuan Penelitian

Berdasarkan perumusan masalah di atas maka tujuan dari penelitian ini adalah menguji dan memperoleh bukti empiris :

1. Pengaruh stabilitas keuangan terhadap fraudulent financial statement. 2. Pengaruh tekanan eksternal terhadap fraudulent financial statement. 3. Perngaruh target keuangan terhadap fraudulent financial statement. 4. Pengaruh hutang terhadap fraudulent financial statement.

5.Pengaruh likuiditas terhadap fraudulent financial statement. 6.Pengaruh tingkat kinerja terhadap fraudulent financial statement.

7.Pengaruh efektivitas pengawasan terhadap fraudulent financial statement. 8.Pengaruh kualitas auditor eksternal terhadap fraudulent financial

statement.

9.Pengaruh perubahan auditor terhadap fraudulent financial statement.

E. Manfaat Penelitian 1. Manfaat Teoritis

Bagi Investor dapat digunakan sebagai bahan pertimbangan para investor pada saat akan menanamkan modalnya di dalam sebuah perusahaan.

2. Manfaat Praktis

a. Bagi kalangan mahasiswa dan akademis

Penelitian ini diharapkan dapat memperluas wawasan serta pengetahuan mengenai fraud yang terjadi pada laporan keuangan. Penelitian ini untuk melengkapi juga mengembangkan penelitian-penelitian yang telah dilakukan sebelumnya.

b. Bagi perusahaan

13 A. Kerangka Teoritis

1. Agency Theory

Menurut Jensen dan Meckling (1976) menyatakan bahwa agency theory mendeskripsikan pemegang saham sebagai principal dan manajemen sebagai agent. Terjadinya suatu fraudulent financial statement dikarenakan adanya hubungan yang terjadi antara agen (perusahaan) dan prinsipal (investor). Manajemen sebagai agen secara moral bertanggung jawab untuk mengoptimalkan keuntungan para pemilik (principal).

Dalam agency theory dapat diasumsikan bahwa setiap individu semata-mata melakukan hal tersebuat atas dasar kepentingan diri sendiri sehingga menimbulkan konfilik antara principal dan agent. Pihak principal termotivasi mengadakan kontrak untuk menyejahterakan dirinya dengan profitabilitas yang selalu meningkat. Agent termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya sebagai imbalannya akan memperoleh kompensasi yang sesuai dengan kontrak.

keterbatas dalam hal informasi mengenai para agent. Sedangkan agent kaya tentang hal informasi mengenai diri sendiri, lingkungan kerja dan kondisi perusahan secara keseluruhan. Hal inilah yang mengakibatkan adanya ketidakseimbangan informasi yang dimiliki oleh principal dan agent. Ketidakseimbangan informasi inilah yang disebut dengan asimetri informasi. Dengan adanya ketidakseimbangan informasi antara agent dan principal dapat mendorong bagi para agent untuk melakukan kegiatan untuk menyembunyikan sejumlah informasi yang seharunya diketahui oleh para principal. Hal tersebut akan berdampak dalam kondisi agent ketika menyajikan angka-angka dalam laporan keuangan yang berhubungan dengan manajemen laba.

2. Fraudulent Financial Statement

The Association of Certified Fraud Examiners (ACFE) atau Asosiasi Pemeriksa Kecurangan Bersertifikat mendefinisikan Fraudulent Financial Statement sebagai kecurangan yang dilakukan oleh manajemen dalam bentuk salah saji material laporan keuangan yang merugikan investor dan kreditor. Kecurangan ini dapat bersifat finansial atau kecurangan non finansial.

Kecurangan dalam laporan keuangan dapat dilakukan dengan berbagai bentuk seperti :

a. Pemalsuan, manipulasi atau pengubahan terhadap catatan akuntansi atau dokumen pendukung laporan keuangan.

b. Kesengajaan dalam penyajian atau sengaja menghilangkan atau penyembunyian data seperti transaksi, kejadian atau informasi penting dari laporan keuangan.

c. Salah penerapan secara sengaja mengenai prinsip akuntansi (Jumlah, klasifikasi, penyajian dan pengungkapan).

3. Fraud

sengaja melakukan tindakan rekasaya terhadap laporan keuangan maka hal tersebut dapat dikatakan fraud.

4. Fraud Indicators

Priantara (2013) berpendapat bahwa yang dinamakan dengan fraud indicators ialah karakter yang memiliki kondisi lingkungan atau suatu perilaku seseorang. Priantara (2013) juga berpendapat bahwa ketika fraud indicatorsmuncul hal tersebut bukan selalu kegiatan fraud namun fraud indicators dapat hadir disetiap kegiatan fraud. Fraud indicators berkaitan dengan keadaan yang memungkinkan untuk timbulnya fraud pada suatu perusahaan.

5. Fraud Triangle Theory

Fraud Triangle Theory merupakan suatu gagasan tentang penyebab terjadinya kecurangan yang dikemukakan oleh Cressey (1953) yang dinamakan segitiga kecurangan atau lebih dikenal dengan fraud triangle. Fraud triangle menjelaskan tiga faktor yang hadir dalam setiap situasi fraud, yaitu pressure, opportunity dan rationalization seperti pada gambar 1.

Pressure

Opportunity Rationalization

Sumber : Fraud Triangle Theory(Cressey, 1953) 6. Fraud Diamond Theory

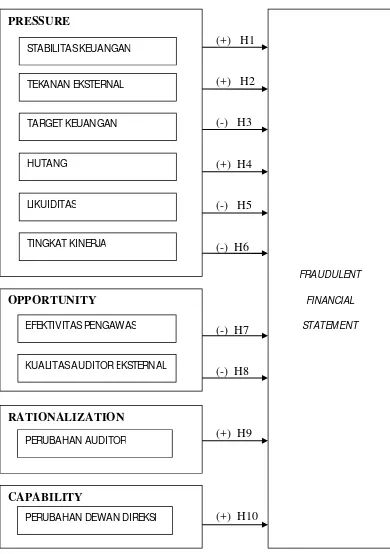

Fraud diamond merupakan sebuah pandangan baru tentang fenomena Fraud yang dikemukakan oleh Wolfe dan Hermanson (2004). Fraud diamond merupakan suatu bentuk penyempurnaan dari teori Fraud triangleoleh Cressey (1953). Dalam konsep fraud diamond Wolfe dan Hermanson (2004) menambahkan satu elemenfraud yaitu capability yang dianggap memiliki pengaruh yang signfikan terhadap Fraud seperti pada gambar 2.

Pressure Opportunity

Rationalization Capability Gambar 2.2Fraud Diamond

Sumber :Fraud Diamond Theoryoleh Wolfe dan Hermanson (2004) 7. Tekanan (Pressure)

a. Stabilitas Keuangan

Bank Indonesia (2013) menjelaskan yang dimaksud dengan stabilitas keuangan merupakan keadaan saat proses ekonomi dimana terjadi penetapan harga, alokasi dana serta pengendalian risiko dapat bekerja semaksimal mungkin serta dapat membantu adaya pertumbuhan ekonomi.

b. Tekanan Eksternal

Menurut Rahmanti (2013) tekanan eksternal adalah tekanan yang berasal dari luar organisasi yang dapat mempengaruhi keadaan seseorang.

c. Target Keuangan

Rahmanti (2013) menjelaskan bahwa target keuangan merupakan suatu susunan kinerja dari laba dimana dapat diraih dengan usaha yang dilakukan. Suatu target keuangan biasanya ditetaptakan melalui manajemen perusahaan seperti adanya sasaran penjualan serta motivasi untuk mendapat keuntungan.

d. Hutang

e. Likuiditas

Menurut Kamus Besar Bahasa Indonesia (KBBI), likuiditas adalah posisi uang atau kas suatu perusahaan dan kemampuannya untuk memenuhi kewajibannya yang jatuh tempo tepat pada waktunya.

f. Tingkat Kinerja

Menurut Puspita (2012), tingkat kinerja memiliki arti gambaran suatu perolehan pelaksanaan dari program serta kebijakan yang ada untuk meraih visi, misi serta tujuan dari suatu perusahaan.

8. Peluang (Opportunity)

Menurut Jalius HR (2013), peluang memiliki arti sebagai kondisi dimana seseorang memungkinkan untuk melakukan tindakan.

a. Efektivitas Pengawasan

Efektivitas merupakan sistem penilaian yang digunakan pada tiap organisasi maupun lembaga dalam hal pengukuran dari keberhasilan serta yang diharapkan (Chairil, 2012). Sedangkan yang dimaksud dengan pengawasan yaitu usaha untuk memeriksa semua hal yang terjadi apakah telah sesuai atau sama dengan rencana awal yang dirumuskan. Pada dasarnya pengawasan memiliki fungsi yaitu memastikan apakah tujuan bisa tercapai (Fayol, 2011).

b. Kualitas Auditor Eksternal

apabila terjadi pelanggaran yang dilakukan klien (Rosnidah, 2010). Kualitas audit menurut Standar Profesional Akuntan Publik (SPAP) menyatakan bahwa audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar auditing dan standar pengendalian mutu.

Dapat disimpulkan bahwa kualitas audit merupakan segala sesuatu yang memungkinkan seorang auditor menemukan pelanggaran yang terjadi dan melaporkan hal tersebut ke dalam bentuk laporan audit, dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada standar auditing dan kode etik akuntan publik yang relevan.

9. Rasionalisasi (Rationalization)

Rasionalisasi dapat diartikan sebagai sifat perilaku yang mencari pembenaran atas perbuatan yang dilakukan seseorang (Priantara, 2013). Hampir semua Frauddilatarbelakangi oleh Rationalization.Rasionalisasi merupakan bagian dari fraud triangle yang paling sulit diukur (Skousen et al.2009).

Perubahan Auditor

Pergantian auditor adalah keinginan perusahaan untuk mengganti kantor akuntan Publik, dari KAP yang satu ke KAP yang lainnya (Tampubolon, 2010).

al., 2009). Hal tersebut dapat terjadi karena auditor independen terutama yang masih baru belum mengerti kondisi perusahaan secara keseluruhan serta terbatasnya waktu dalam melakukan proses audit menjadi kendala dalam proses audit untuk mendeteksi kecurangan yang tersembunyi. 10. Kemampuan Individu (Capability)

Kemampuan individu memiliki arti sebagai sifat dan kemampuan orang yang memiliki porsi besar dimana dapat memberikan kemungkinan tindakan terjadi (Ginting, 2010). Pada fraud diamond memasukkan capabilityuntuk diajikan pelaku yang tepat dalam kegiatan fraud.

Perubahan Dewan Direksi

Perubahan direksi merupakan kondisi dimana proses pemindahan wewenang dari direksi yang lama menuju direksi yang baru, hal tersebut dilakukan agar kinerja yang ada dapat diperbaiki (Hanifa, 2015). Perubahan direksi biasanya berkaitan dengan politik dan kepentingan pihak-pihak tertentu yang memicu munculnya conflict of interest. Salah satu fraud risk factor yang memicu munculnya fraud adalah capability. Sebagai contoh dimana perubahan direksi dapat mengindikasikan terjadinya fraud (Wolfe dan Hermanson, 2004).

B. Hipotesis

1. Pengaruh Stabilitas Keuangan Terhadap Fraudulent Financial Statement

Bank Indonesia (2013) menjelaskan yang dimaksud dengan stabilitas keuangan merupakan keadaan saat proses ekonomi dimana terjadi penetapan harga, alokasi dana serta pengendalian risiko dapat bekerja semaksimal mungkin serta dapat membantu adaya pertumbuhan ekonmi. Munculnya kondisi yang tidak stabil dipicu oleh banyak sebab yang muncul dari kedaan ekonomi, politik serta industri. Kondisi yang dapat mempengaruhi kestabilan keuangan dari perusahaan yaitu ketika kegagalan dari bisnis yang dilakukan dan penurunan permintaa dari para pelanggan.

H1 : Stabilitas keuangan berpengaruh positif terhadap fraudulent

financial statement

2. Pengaruh Tekanan Eksternal Terhadap Fraudulent Financial Statement

Tekanan eksternal merupakan tekanan yang berasal dari luar organisasi yang dapat mempengaruhi keadaan seseorang (Rahmanti, 2013). Pada umumnya perusahaan terkena tekanan yang berasal dari luar perusahaan. Tekanan yang biasanya dialami oleh perusahaan yaitu kebutuhan memenuhi tambahan sumber pembiayaan yang berasal dari luar perusahaan dengan tujuan untuk menjaga kondisi perusahaan agar dapat bersaing dengan perusahaan lain, sebagai contoh pembiayaan penelitian dan pembangnuna (Skousen et al., 2009). Pernyataan di atas didukung penelitian yang dilakukan oleh Persons (1995) serta Lou and Wong (2009). Keadaan tersebut memicu risiko yang tinggi sebagai indikasi dalam melakukan kecurangan dalam pelaporan keuangan. Untuk melakukan kegiatan yang dapat mendeteksi adanya kecurangan pada pelaporan keuangan dibutuhkan auditor yang berpengalaman. Berdasarkan penjelasan tersebut, dapat ditarik hipotesis sebagai berikut :

H2 : Tekanan eksternal berpengaruh positif terhadap fraudulent financial

statement

dilakukan. Suatu target keuangan biasanya ditetaptakan melalui manajemen perusahaan seperti adanya sasaran penjualan serta motivasi untuk mendapat keuntungan. Target keuangan yang telah ditetapkan harus dapat dicapai sehingga manajer di dalam melakukan kinerja haruslah bekerja dengan maksimal. Target keuangan dapat digambarkan dengan Return of Assets (ROA). Dimana jika perusahaan memiliki ROA yang tinggi makan perusahaan tidak akan melakukan kecurangan, karena nilai tersebut menggambarkan bahwa perusahaan telah mengalami pertumbuhan yang baik.

Pada penelitian Skousen et al. (2009) didapatkan hasil bahwa ROA tidak berpengaruh terhadap Financial Statement Fraud. Hal tersebut sejalan dengan penelitian yang dilakukan oleh Nauval (2014), Sihombing (2014) dan Hanifa (2015) dimana keadaan tersebut menimbulkan dampak risiko rendah terhadap kecurangan sebab manajemen perusahaan melakukan kinerja keuangan dengan lebih hati-hati sehingga indikasi kecurangan pada pelaporan keuangan lebih rendah. Berdasarkan penjelasan tersebut, dapat ditarik hipotesis sebagai berikut :

H3 : Target keuangan berpengaruh negatif terhadap fraudulent financial

statement

4. Pengaruh Hutang Terhadap Fraudulent Financial Statement

dimasa depan sebagai hasil transaksi atau kejadian masa lalu (Kieso, 2002). Dalam penelitian yang dilakukan oleh Wuerges dan Borba, (2010); Kirkos

et al (2007); Beneish, (1999); Dechow, et al (2011) dan Smaili, et al (2009) menunjukkan apabila suatu perusahaan memiliki hutang tinggi maka semakin tinggi pula akan terjadinya fraud.

Agent bisa melakukan suatu tindakan dimana akan berdampak pada meningkatnya kekayaan agentdengan mengabaikan kepentingan bagi para principal. Hal tersebut berkaitan pada tingkat nilai hutang yang ada pada perusahaan dimana tingkat hutang tersebut akan menggambarakan kinerja dari manajemen. Manajemen akan melakukan fraud dengan menyembunyikan informasi yang seharusnya dimana hal tersebut berkaitan dengan adanya kecurangan pada pelaporan keuangan. Berdasarkan penjelasan tersebut, dapat ditarik hipotesis sebagai berikut : H4: Hutang berpengaruh positif terhadapfraudulent financial statement

5. Pengaruh Likuiditas Terhadap Fraudulent Financial Statement

Menurut Kamus Besar Bahasa Indonesia (KBBI), likuiditas adalah posisi uang atau kas suatu perusahaan dan kemampuannya untuk memenuhi kewajibannya yang jatuh tempo tepat pada waktunya.

perusahaan berada pada masalah kekurangan kas lancar yang berakibat pada kesulitan dalam memenuhi kewajiban jangka pendek.

Likuiditas dianggap menjadi masalah yang penting ketika mengganggu kelangsungan hidup dari perusahaan. Sebagai contoh, jika perusahaan kesulitan dalam mendapatkan kepercayaan karena tidak dapat membayar bunga maupun pokok dari pinjaman hingga perusahaan tidak bisa melunasi deviden dengan tunai. Agent akan tetap berupaya sehingga perusahaan agar bisa terus melakukan usahanya. Kondisi seperti ini memicu adanya kecurangan pada pelaporan keuangan. Berdasarkan penjelasan tersebut, dapat ditarik hipotesis sebagai berikut :

H5: Likuiditas berpengaruh negatif terhadapfraudulent financial statement

6. Pengaruh Tingkat Kinerja Terhadap Fraudulent Financial Statement Menurut Puspita (2012), tingkat kinerja memiliki arti gambaran suatu perolehan pelaksanaan dari program serta kebijakan yang ada untuk meraih visi, misi serta tujuan dari suatu perusahaan. Tingkat kinerja perusahaan dapat memliki berdampak terhadap terciptanya laba. Apabila tingkat kinerja suatu perusahaan dalam keadaan baik maka semakin besar pula laba dapat diperoleh. Sebaliknya, apabila tingkat kinerja dalam keadaan rendah maka laba yang dapatkan akan semakin rendah.

dapat mendorong pihak manajemen dalam melakukan kecurangan dengan cara menyembunyikan atau menyalahgunakan informasi dari perusahaan. Hal tersebut dilakukan supaya kinerja dari perusahaan meningkat secara merata dan memberikan gambaran yang baik bagi para pengguna laporan keuangan.

Berdasarkan hal di atas mengandung makna jika perusahaan memiliki tingkat kinerja yang rendah hal tersebut dapat mendorong pihak manajemen dalam memenuhi kewajiban yang ada dan menunjukkan kinerja semaksimal mungkin agar berada pada tingkat kinerja yang diinginkan. Kondisi tersebut memiliki risiko yang rendah sebab menajemen dari perusahaan akan melaksanakan kinerja dengan lebih hati-hati yang berarti adanya kecurangan pada pelaporan keuangan akan rendah. Berdasarkan penjelasan tersebut, dapat ditarik hipotesis sebagai berikut :

H6 : Tingkat kinerja berpengaruh negatif terhadap fraudulent financial

statement

7. Pengaruh Efektivitas Pengawasan Terhadap Fraudulent Financial Statement

tercapai (Fayol, 2011). Fraud dapat ditekan dengan memaksimalkan fungsi pengawas dengan mengaitkan dengan dewan komisaris independen dimana tugas utama dari dewan komisaris independen adalah mengawasi aktivitas kinerja dari perusahaan.

Pada hasil penelitian Beasley (1996), Dechow et al. (1996) serta Dunn (2004)menunjukkan ketika dewan komisaris pada perusahaan berasal eksternal perusahaan dapat memberikan pengaruh berupa peningkatan dari efektivitas kinerja dari dewan komisaris ketika melakukan monitoring untuk menekan adanya fraudulent financial statement. Dapat dikatakan, apabila suatu perusahaan mempunyai komposisi dewan komisaris independen yang jumlahnya lebih dari satu dan berasal dari luar perusahaan, hal tersebut dapat mencerminkan bahwa tingkat pengawasan pada perusahaan akan semakin besar yang berdampak pada semakin rendah adanya tindakan kecurangan pada pelaporan keuangan. Berdasarkan penjelasan tersebut, dapat ditarik hipotesis sebagai berikut :

H7 : Efektivitas pengawasan berpengaruh negatif terhadap fraudulent

financial statement

8. Pengaruh Kualitas Auditor Eksternal Terhadap Fraudulent Financial Statement

laporan keuangan serta mengamati kinerja dari laporan keuangan. Kualitas audit dapat terwujud dengan baik apabila penerapan dari standar serta prinsip audit dilakukan dan auditor memiliki sikap independent, taat kepada hukum dan kode etik yang telah diatur dalam Standar Profesional Akuntan Publik (SPAP).

Dalam penelitian Lennox dan Pittman (2010) serta Smaili et al. (2009) menunjukkan ketika auditor yang berasal dari luar tersebut bekerja di perusahaan pada KAP Big Four dianggap memiliki keahlian yang lebih baik dalam proses pendeteksian kecurangan dibandingan yang bekerja pada KAP Non-Big Four. Itu berarti menunjukkan bahwa jika perusahan memiliki auditor yang berasal dari luar perusahaan dan bekerja pada KAP Big Four dianggap memliki keahlian yang lebih baik dalam prroses pendeteksian kecurangan makan fraud yang dideteksi akan makin besar karena kualitas dari audit yang dihasilkan akan lebih baik. Berdasarkan penjelasan tersebut, dapat ditarik hipotesis sebagai berikut :

H8 : Kualitas auditor eksternal berpengaruh negatif terhadap fraudulent

financial statement

9. Pengaruh Perubahan Auditor Terhadap Fraudulent Financial Statement

perusahaan (Skousen et al., 2009). Hal tersebut dapat terjadi karena auditor independen terutama yang masih baru belum mengerti kondisi perusahaan secara keseluruhan serta terbatasnya waktu dalam melakukan proses audit menjadi kendala dalam proses audit untuk mendeteksi kecurangan yang tersembunyi.

H9 : Pergantian auditor berpengaruh positif terhadap fraudulent financial

statement

10. Pengaruh Perubahan Direksi Terhadap Fraudulent Financial Statement Perubahan direksi secara luas berkaitan dengan politik serta kepentingan pihak-pihak tertentu yang mengundang adanya conflict of interest. Wolfe dan Hermanson (2004) berpendapat bahwa capability merupakan satu dari beberapa faktor risiko fraud yang memicu adanya kecurangan pada pelaporam keuangan.

Perubahan direksi tidak selamanya berdampak buruk bagi perusahaan. Sebaliknya, hal tersebut dapat dijadikan sebagai upaya untuk perusahaan untuk mengevaluasi dan memperbaiki kinerja dari direksi sebelumnya. Sementara disisi lain, pergantian direksi bisa jadi merupakan upaya perusahaan untuk menyingkirkan direksi yang dianggap mengetahui fraud yang dilakukan perusahaan serta perubahan direksi dianggap akan membutuhkan waktu adaptasi sehingga kinerja awal tidak maksimal. Berdasarkan uraian, diatas penelitian ini mengajukan hipotesis sebagai berikut:

H10 : Perubahan direksi berpengaruh positif terhadap fraudulent financial

33

A. Obyek/Subyek Penelitian

Populasi dari penelitian ini adalah seluruh perusahaan listed di Bursa Efek Indonesia (BEI) bergerak disektor nonkeuangan yang terdaftar tahun

2013–2015.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder atau

data yang diperoleh secara tidak langsung dari objek yang bersangkutan. Data

yang akan digunakan diperoleh dari sumber-sumber yang bersangkutan atau

berhubungan dengan penelitian. Penelitian ini menggunakan data sekunder

yaitu berupa annual report perusahaan yang terdaftar di BEI pada tahun

2013-2015. Laporan keuangan yang telah diaudit (annual report) dapat diperoleh di

pojok BEI Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta, selain

itu juga dapat diperoleh dari website resmi BEI http://www.idx.co.id dan

website resmi perusahaan.

C. Teknik Pengambilan Sampel

Pemilihan sampel pada penelitian ini menggunakan metode Purposive Sampling. Pengambilan metode purposive sampling yaitu pengambilan berdasarkan kriteria tertentu. Kriteria dalam pengambilan sampel antara lain :

1. Perusahaan yang bergerak disektor nonkeuangan yang terdaftar di

2. Perusahaan mempunyai kelengkapan data yang harus ada untuk

penelitian dimana data yang diambil berasal dari annual report atau

laporan keuangan tahunan (LKT).

3. Perusahaan yang konisisten mengalami peningkatan penjualan pada

tahun 2013-2015.

4. Perusahaan yang konsisten mengalami peningkatan laba pada tahun

2013-2015.

5. Perusahaan yang menyajikan laporan keuangannya dalam mata uang

Rupiah.

6. Perusahaan yang memiliki kelengkapan data untuk seluruh tahun

pengamatan.

D. Teknik Pengumpulan Data

Penelitian ini menggunakan data sekunder, sehingga metode

pengumpulan data dilakukan dengan cara dokumentasi yaitu metode

pengumpulan data yang berasal dari pencatatan sumber atau publikasi lain.

Untuk mengumpulkan data dalam penelitian ini dilakukan dengan

mengumpulkan data yang diperoleh dari BEI dan www.idx.co.id pada tahun

2013-2015. Selain itu untuk mendukung data dalam penelitian juga dapat

diperoleh dari jurnal, internet, dan sumber-sumber lain yang relevan.

E. Definisi Operasional dan Pengukuran Variabel Penelitian

1. Variabel Dependen : Fraudulent Financial Statement

keuangan yang merugikan investor dan kreditor. Variabel fraudulent financial statement diukur dengan fraud score model dimana model tersebut telah ditetapkan oleh Dechow et al., (2009). Dimana tersebut merupakan hasil dari penjumlahan Accrual Quality dan Financial Performance. Model F-Score dapat dihitung dengan rumus :

Accrual Quality dapat diukur melalui RSST accrual yang didapat melalui perubahan aktiva lancar (tidak termasuk kas), dikurangi dengan

perubahan kewajiban lancar (tidak termasuk utang jangka pendek) dan

penyusutan serta perubahan long-term operating assets dan long-term operating liabilities.Dimana model tersebut dapat dihitung :

Dimana :

WC = Current Asset – Current Liability

NCO = (Total Assets – Current Assets – Investment and Advances) – (Total Liabilities – Current Liabilities – Long Term Debt)

FIN = Total Investasi – Total liabilities

ATS = (Beginning total assets + end total assets) / 2

Keterangan :

WC : Working capital

NCO : Non-current operating accrual

F– Score = Accrual Quality + Financial Performance

FIN : Financial accrual

ATS : Average total assets

Financial performance dianggap dapat memprediksi adanya fraudulent financial statement yang terjadi menurut penelitian yang telah dilakukan oleh Skousen (2009). Financial performance dapat dilihat dari :

Dimana :

Change in receivable = Δ Receivaable / Average total Assets Change in inventory = Δ Inventory / Average total Assets

Change in cash sales = [(Δ Sales / sales (t)) – (Δ Receivable / receivable (t))]

Change in earnings = [(Earnings (t) / Average total Assets (t)) – (Earnings (t-1) / Average total assets (t-1))]

2. Variabel Independen

a. Stabilitas Keuangan

Bank Indonesia (2013) menjelaskan yang dimaksud dengan

stabilitas keuangan merupakan keadaan saat proses ekonomi dimana

terjadi penetapan harga, alokasi dana serta pengendalian risiko dapat

bekerja semaksimal mungkin serta dapat membantu adaya

pertumbuhan ekonomi. Variabel ini dapat diukur dengan

menggunakan AGROW yang merupakan selisih total asset tahun

sekarng dengan tahun sebelumnya dibagi dengan total asset tahun

sekarang. AGROW dapat dicari dengan rumus :

b. Tekanan Eksternal

Menurut Rahmanti (2013) tekanan eksternal merupaka tekanan

yang berasal dari luar organisasi yang dapat mempengaruhi keadaan

seseorang. Variabel ini bisa diukur dengan menggunakan rasio leverage

(LEV). Rasio tersebut didapat dengan membagi total liailitas dengan

total asset. Jika hasil rasio tersebut kecil berrti likuiditas perusahaan

dikatakan baik. LEV dapat dicari dengan rumus :

c. Target Keuangan

Target kerja merupakan tingkat kerja pada laba dimana laba dicapai

bekat usaha yang dilakukan. Target keuangan dapat diproksikan

menggunakan rasio Return On Asset (ROA) dimana rasio tersebut dapat

diperoleh dengan membagi laba setelah pajak dengan total asset.

Rumus rasio On Asset (ROA) :

(Total Asset t – Total Asset t-1 )

AGROW = X 100%

Total Asset t

Total Liabilitas LEV =

d. Hutang

Hutang merupakan kemungkinan pengorbanan masa depan atas

manfaat ekonomi yang muncul dari kewajiban saat ini entitas tertentu,

untuk mentransfer aktiva atau menyediakan jasa kepada entitas lainnya

dimasa depan sebagai hasil transaksi atau kejadian masa lalu (Kieso,

2002).Variabel ini dapat diproksikan dengan rasio Debt to Equity Ratio

(DER). Rasio Debt to Equity Ratio (DER) dapat diperoleh dengan membagi ekuitas pemegang saham dengan total hutang dikali dengan

100%. Rumus Debt to Equity Ratio (DER) :

e. Likuiditas

Menurut Kamus Besar Bahasa Indonesia (KBBI), likuiditas adalah

posisi uang atau kas suatu perusahaan dan kemampuannya untuk

memenuhi kewajibannya yang jatuh tempo tepat pada waktunya.

Apabila perusahaan memiliki tingkat likuiditas sebesar 100% maka

dapat dikatakan bahwa perusahaan tersebut merupakan perusahaan

Laba Setelah Pajak t-1 ROA =

Total Aset t-1

Total Hutang

DER = x100%

sehat. Variabel ini dapat diproksikan dengan rasio likuiditas (LIQ) dimana

rasio tersebut didapatkan dengan membagi asset lancar yang ada dengan

likuiditas lancar. Rumus rasio likuiditas (LIQ) :

f. Tingkat Kinerja

Kinerja memiliki arti gambaran dari suatau pencapaian

pelaksanaan, program, kebijaksanaan dalam mewujudkan sasaran,

tujuan, misi dan visi suatu organisasi (Puspita, 2012). Variabel ini dapat

diproksikan menggunakan Return of Equity (ROE) dimana rasio ini membandingkan laba bersih yang didapatkan dengan ekuitas. Rumus

raiso Return of Equity (ROE) :

g. Efektivitas Pengawasan

Efektivitas merupakan sistem penilaian yang digunakan pada tiap

organisasi maupun lembaga dalam hal pengukuran dari keberhasilan

serta yang diharapkan (Chairil, 2012). Sedangkan yang dimaksud

dengan pengawasan yaitu usaha untuk memeriksa semua hal yang

Aset Lancar LIQ =

Likuiditas Lancar

Aset Lancar LIQ =

Likuiditas Lancar

Laba Bersih

ROE = X 100%

terjadi apakah telah sesuai atau sama dengan rencana awal yang

dirumuskan. Pada dasarnya pengawasan memiliki fungsi yaitu

memastikan apakah tujuan bisa tercapai (Fayol, 2011). Variabel ini

diproksikan dengan rasio IND dimana rasio tersebut membandingkan

jumlah komisaris independen yang ada dengan jumlah dari dewan

komisaris perusahaan. Rumusa dari rasio IND adalah :

h. Kualitas Auditor Eksternal

Kualitas audit ialah pelaksanaan audit yang dilakukan sesuai

dengan standar sehingga mampu mengungkapkan dan melaporkan

apabila terjadi pelanggaran yang dilakukan klien (Rosnidah,2010).

Kualitas audit dapat terwujud dengan baik apabila penerapan dari

standar serta prinsip audit dilakukan dan auditor memiliki sikap

independent, taat kepada hukum dan kode etik yang telah diatur dalam Standar Profesional Akuntan Publik (SPAP).

Jika perusahan memiliki auditor yang berasal dari luar perusahaan

dan bekerja pada KAP Big Four dianggap memliki keahlian yang lebih

baik dalam prroses pendeteksian kecurangan makan fraud yang dideteksi akan makin besar karena kualitas dari audit yang dihasilkan

Jumlah Komisaris Independen IND =

akan lebih baik.. Adapun kantor akuntan publik di Indonesia yang

berafiliasi dengan BIG four adalah :

1. KAP Purwantoro, Sarwoko, Sandjaja - affiliate of Ernst and Young(EY).

2. KAP Haryanto Sahari -affiliate of PricewaterhouseCoopers(PwC). 3. KAP Sidharta, Sidharta, Widjaja-affiliate of Klynveld Peat Marwick

Goerdeler (KPMG).

4. KAP Osman Haryanto Sabari -affiliate of Deloitte Touche Tohmatsu (Deloitte).

Sumber : www.wikipedia.org

Kualitas auditor eksternal (AUD) dapat diukur menggunakan

variabel dummy dimana variabel tersebut terbagi menjadi dua kategori.

Kode 1 (satu) apabila perusahaan diaudit oleh auditor dari KAP Big Four dan kode 0 (nol) apabila perusahaan diaudit oleh auditor dari KAP Non-Big Four.

i. Perubahan Auditor

Pergantian auditor merupakan keinginan perusahaan untuk

mengganti kantor akuntan Publik, dari KAP yang satu ke KAP yang

lainnya (Tampubolon, 2010). Perubahan auditor pana penelitian ini

diproksikan dengan Pergantian Akuntan Publik (ΔCPA), dimana

pengukuran tersebut menggunakan variabel dummy dimana variabel

yang melakukan pergantian auditor dan kode 0 (nol) untuk perusahaan

yang tidak melakukan pergantian auditor.

j. Perubahan Dewan direksi

Perubahan direksi merupakan kondisi dimana proses pemindahan

wewenang dari direksi yang lama menuju direksi yang baru, hal

tersebut dilakukan agar kinerja yang ada dapat diperbaiki (Hanifa,

2015). Perubahan direksi (DCHANGE) dapat diukur menggunakan

variabel dummy dimana variabel tersebut terbagi menjadi dua kategori.

Kode 1 (satu) apabila perusahaan melakukan perubahan direksi dan

kode 0 (nol) apabila perusahaan tidak melakukan perubahan direksi.

F. Uji Kualitas Instrumen dan Data

1. Uji Statistik Deskriptif

Ghozali (2011) berpendapat bahwa statistik deskriptif merupakan

gambaran atau deskripsi suatu data yang dapat dilihat dari nilai

maksimum, minimum, rata-rata serta standar deviasi.

2. Uji Asumsi Klasik

Uji asumsi klasik pada penelitian ini dilakukan untuk menguji

apakah data dalam penelitian ini memenuhi kriteria asumsi klasik.

Pengujian asumsi klasik bertujuan untuk menghindari estimasi yang

biasa karena tidak semua data dapat ditrapkan dengan melakukan

a. Uji Normalitas

Ghozali (2011) berpendapat uji normalitas memiliki tujuan

untuk menguji residual yang ada pada model regresi apakah

berdistribusi normal atau tidak.

b. Uji Multikolinieritas

Uji multikolinieritas adalah pengujian untuk mengetahui

apakah terdapat korelasi diantara variabel bebas atau independennya.

Model regresi yang baik seharusnya tidak terdapat korelasi yang

tinggi antar variabel independen (Ghozali, 2011). Untuk menguji ada

atau tidaknya multikolinieritas dapat menggunakan variance inflation factor (VIF) serta nilai tolerance. Nilai tolerance yang rendah sama dengan nilai VIF yang tinggi. Batasan nilai yang

dipakai dengan nilai VIF adalah jika nilai VIF kurang dari 10 dan

nilai tolerance lebih dari 0,1, maka model regresi tersebut tidak

mengandung multikolinieritas.

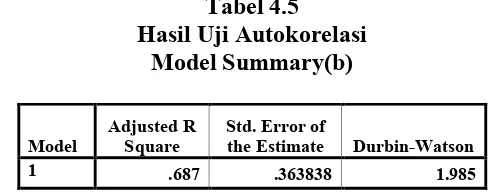

c. Uji Autokorelasi

Uji auto korelasi bertujuan untuk menguji model regresi linier

ada atau tidaknya kesalahan pengganggu pada periode t dengan

kesalahan pengganggu periode t-1. Jika dalam hasil pengujian terjadi

korelasi, maka ada masalah autokorelasi. Autokorelasi akan muncul

ketika penelitian yang dilakukan secara berurutan sepanjang waktu

berkaitan satu dengan lainnya (Ghozali, 2011). Penelitian ini

terdapat masalah pada autokorelasi. Ada tidaknya autokorelasi, dapat

diliat dari criteria yaitu:

1) Jika d lebih kecil dari DI atau lebih besar dari (4-DL) maka

hipotesis nol ditolak, artinya terdapat autokorelasi.

2) Jika d terletak diantara dU dan (4-dU), maka hipotesis nol

diterima, artinya tidak terdapat autokorelasi.

3) Jika d terletak diantara dL dan dU antara (4-dU) dan (4-dL),

maka tidak menghasilkan kesimpulan yang pasti.

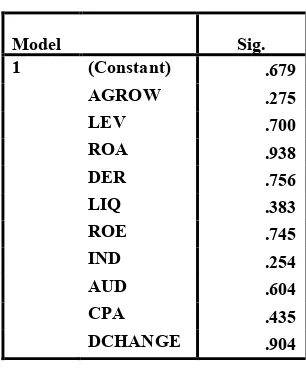

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varian dari residual satu

pengamatan ke pengamatan yang lain. Jika varian dari residual satu

pengamatan ke pengamatan yang lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedasitas. Model

yang baik adalah homoskedastisitas dan tidak terjadi

heteroskedastisitas. Pengujian yang dilakukan ada atau tidaknya

heteroskedastisitas dengan menggunakan uji glejser. Hal ini dapat terlihat dari signifikansinya di atas nilai sig, yaitu 5% (Ghozali,

2011).

G. Uji Hipotesis dan Analisis data

1. Analisis Regresi Berganda

Dalam penelitian ini pengujian hipotesis dengan menggunakan

variabel independen terhadap variebel dependen. Model regresi yang

digunakan untuk menguji hipotesis sebagai berikut :

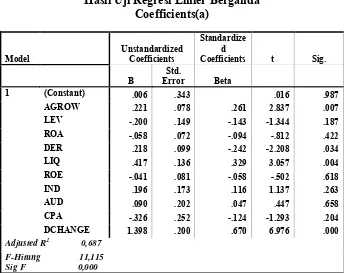

FRAUD = β0 + β1 AGROW + β2 LEV -β3 ROA + β4 DER -β5 LIQ

-β6 ROE - β7 IND + β8 AUD + β9 ΔCPA + β10

DCHANGE + e

Keterangan :

FRAUD : F-Score

AGROW : Stabilitas Keuangan

LEV : Tekanan Eksternal

ROA : Target Keuangan

DER : Hutang atau liabilitas

LIQ : Likuiditas

ROE : Tingkat kinerja atau performance

IND : Efektivitas Pengawasan

AUD : Kualitas Auditor Eksternal

ΔCPA : Pergantian Auditor Independen

DCHANGE : Perubahan Direksi

e : error

2. Koefisien Determinasi (Adjusted R2)

Koefisien Determinasi (Adjusted R2) digunakan untuk mengukur

seberapa jauh kemampuan model dalam menjelaskan variabel dependen.

Koefisien determinasi dapat dilihat dari nilai Adjusted R2 dimana untuk

menginterpretasi besarnya nilai koefisien dterminasi harus dalam bentuk

3. Uji Nilai F

Uji nilai F digunakan untuk menguji secara signifikan apakah variabel independen yang ada berrpengaruh secara bersama-sama

terhadap variabel dependen (Ghozali, 2011). Jika nilaiF menunjukkan signifikansi lebih kecil dari 0,05 maka variabel independen secara

bersama-sama memengaruhi variabel dependen.

4. Uji Nilai t

Uji nilai t digunkan untuk menguji secara signifikan dari setiap variabel independen yang ada terhadap variabel dependen (Ghozali,

2011). Kriteria hipotesis diterima jika:

1. Nilai sig < alpha 0,05

47

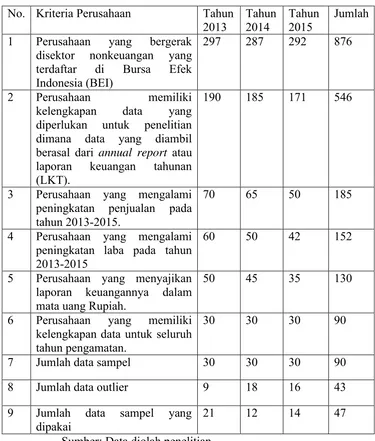

A. Gambaran Umum Obyek Penelitian

Obyek dalam penelitian ini adalah perusahaan bergerak disektor

nonkeuangan yang listed di Bursa Efek Indonesia pada periode 2013-2015. Data sampel yang digunakan dalam penelitian ini sebanyak 30 perusahaan

disektor nonkeuangan. Data yang digunakan dalam pengjian merupakan data

yang berkaitan dengan perhitungan variable-variabel penelitian yang terdapat

dalam laporan keuangan tahunan dan laporan keuangan pada perusahaan yang

bergerak disektor nonkeuangan yang listed di Bursa Efek Indonesia tahun

2013-2015. Untuk melihat daftar perusahaan yang dijadikan sampel dapat

dilihat pada lampiran dan rincian jumlah perusahaan yang dijadikan sampel.

Tabel 4.1

1 Perusahaan yang bergerak disektor nonkeuangan yang

3 Perusahaan yang mengalami peningkatan penjualan pada tahun 2013-2015.

70 65 50 185

4 Perusahaan yang mengalami peningkatan laba pada tahun 2013-2015

60 50 42 152

5 Perusahaan yang menyajikan laporan keuangannya dalam mata uang Rupiah.

50 45 35 130

6 Perusahaan yang memiliki kelengkapan data untuk seluruh tahun pengamatan.

30 30 30 90

7 Jumlah data sampel 30 30 30 90

8 Jumlah data outlier 9 18 16 43

9 Jumlah data sampel yang

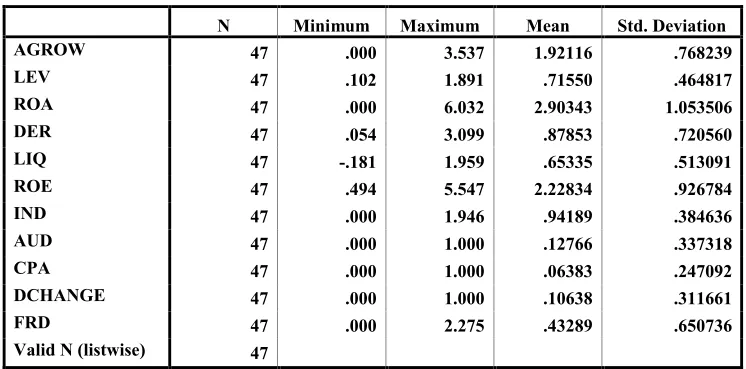

Statistik deskriptif digunakan untuk mendiskripsikan keadaan data

statistic deskriptif dimana didalamnya menunjukkan nilai maksimum

(max), nilai minimum (min), nilai rata-rata (mean), dan standar deviasi

(standard deviation).Pengujian ini dilakukan agar mempermudah dalam memahami variable-variabel yang digunakan dalam penelitian.

Adapun variable-variabel yang dijelaskan dama analisi ini, antara

lain variable dependen yang digunakan adalah fraudulent financial statement (FRD),variable independen yang digunakan adalah stabilitas

keuangan (AGROW), tekanan eksternal (LEV), target keuangan (ROA),

hutang (DER), likuiditas (LIQ), tingkat kinerja (ROE), efektivitas

pengawas (IND), kualitas auditor eksternal (AUD), pergantian auditor

independen (ΔCPA), dan perubahan direksi (DCHANGE). Hasil olah data

statistik deskriptif dapat dilihat dalam Tabel 4.2 berikut ini :

Tabel 4.2 di atas menunjukkan jumlah data sampel yang digunakan

dalam penelitian sebanyak 47 sampel data dimana data diambil dari

annual reports perusahaan nonkeuangan yang listed di BEI secara berturut-turut tahun 2013-2015.

Variabel dependen yaitu fraudulent financial statement (FRD)

memiliki nilai minimum sebesar 0,000, nilai maksimal sebesar2,275, nilai

rata-rata sebesar 0,43289 dan nilai standar deviasi sebesar 0,650736.

Variabel independen stabilitas keuangan (AGROW) memiliki nilai

minimum, maksimum, rata-rata dan standar deviasi berturut-turut sebesar

0,000, 3,537, 1,92116 dan 0,768239. Variabel tekanan eksternal (LEV)

memiliki nilai minimum, maksimum, rata-rata dan standar deviasi

berturut-turut sebesar 0,102, 1,891, 0,71550 dan 0,464817. Variabel target

keungan (ROA) memiliki nilai minimum, maksimum, rata-rata dan standar

deviasi berturut-turut sebesar 0,000, 6,032, 2,90343 dan 1,053506.

Variabel hutang (DER) memiliki nilai minimum, maksimum, rata-rata dan

standar deviasi berturut-turut sebesar 0,054, 3,099, 0,87853 dan 0,720560.

Variabel likuiditas (LIQ) memiliki nilai minimum, maksimum, rata-rata

dan standar deviasi berturut-turut sebesar -0,181 1,959, 0,65335 dan

0,513091. Variabel tingkat kinerja (ROE) memiliki nilai minimum,

maksimum, rata-rata dan standar deviasi berturut-turut sebesar 0,494,

5,547, 2,22834, dan 0,926784.

Variabel efektivitas pengawas (IND) memiliki nilai minimum,

1,946, 0,94189, dan 0,384636. Variabel kualitas auditor eksternal (AUD)

memiliki nilai minimum, maksimum, rata-rata dan standar deviasi

berturut-turut sebesar 0,000, 1,000, 0,12766, dan 0,384636. Variabel

perubahan auditor (ΔCPA) memiliki nilai minimum, maksimum, rata-rata

dan standar deviasi berturut-turut sebesar 0,000, 1,000, 0,06383, dan

0,247092. Variabel perubahan dewan direksi (DCHANGE) memiliki nilai

minimum, maksimum, rata-rata dan standar deviasi berturut-turut sebesar

0,000, 2,275, 0,43289, dan 0,650736.

Hasil Pengujian Asumsi Klasik

a. Uji Normalitas

Uji normlaitas dilakuakn untuk menguji apakah dalam model regresi

variable residual memiliki distribusi normal. Data dapat dikatakan berditribusi

normal apabila nilai signifikan > 0,05 (Ghozali, 2011). Uji normalitas dalam

penelitian ini menggunakan uji One-Sample kolmogorov-Smirnov Test.

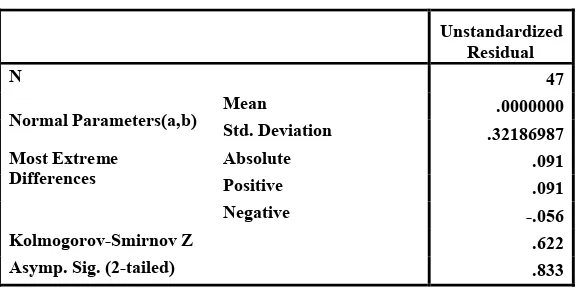

Adapun hasil uji normalitas dapat dilihat pada Tabel 4.3 sebagai berikut :

Hasil uji normalitas dalam penelitian ini dapat dilihat dari Tabel 4.3 yang

menyatakan bahwa nilai Asymp.Sig (2-tailed) adalah sebesar 0,833.Dengan

demikian dapat diperoleh bahwa nilai Asymp. Sig (2-tailed)> 0,05, maka hasil tersebut menunjukkan bahwa data pada penelitian ini berdistribusi secara

normal sehingga data dapat digunakan sebagai penelitian.

b. Uji Multikolinieritas

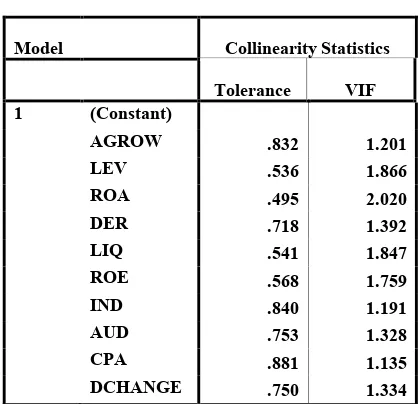

Uji multikolinieritas dilakukan untuk menguji apakah terdapat korelasi

antar variable independen dalam penelitian.Dalam pengujian ini menggunakan

tolerance value dan nilai varians inflation factor (VIF) dalam Collinearity Statistics.Data tidak terkena multikolinieritas apabila nilai tolerance > 0,1 dan nilai VIF < 10. Adapun hasil uji multikolinieritas adalah sebagai berikut :