PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

- Tinjauan Teori

- Tinjauani Empris

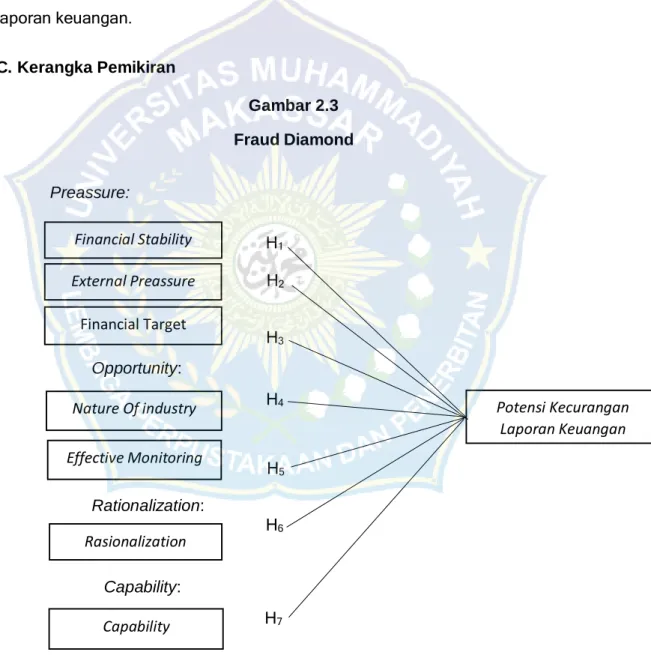

- Kerangka Pemikiran

- Hipotesis Penelitian

Suryani, 2019) Analisis Fraud Diamond Dalam Mendeteksi Kecurangan Laporan Keuangan : Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI. 2018) Analisis Fraud Diamond Dalam Mendeteksi Kecurangan Laporan Keuangan (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia) Diamond Fraud dan Financial State Fraud (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Suatu bentuk manipulasi laporan keuangan yang dilakukan oleh manajemen yang berkaitan dengan pertumbuhan aset perusahaan (Skousen et al., 2009). H3: Tujuan keuangan berpengaruh terhadap kecurangan laporan keuangan, peningkatan signifikan tekanan dari sumber eksternal, terdapat risiko kecurangan laporan keuangan. Berdasarkan temuan (Skousen et al., 2009), penyajian total liabilitas relatif terhadap aset dapat berpengaruh positif terhadap penipuan laporan keuangan.

Penelitian yang dilakukan oleh (Summers & Sweeney, 1998) menunjukkan bahwa rasio perubahan piutang usaha mempunyai pengaruh yang sangat positif terhadap kecurangan laporan keuangan. Pemantauan yang efektif bergantung pada analisis penipuan berlian untuk mendeteksi penipuan laporan keuangan negatif dibandingkan dengan penipuan laporan keuangan positif.

METODE PENELITIAN

- Jenis Penilitian

- Fokus Penelitian

- Lokasi dan Waktu Penelitian

- Metode Pengumpulan Data

- Definisi Operasional Variabel

- Metode Analisis Data

- Uji Hipotesis

Nilai tersebut mempunyai arti bahwa stabilitas keuangan berpengaruh positif dan signifikan terhadap potensi kecurangan laporan keuangan. Semakin tinggi nilai rasio perputaran aset pada suatu perusahaan, maka semakin besar pula potensi terjadinya kecurangan laporan keuangan. Nilai tersebut mempunyai arti bahwa sifat industri berpengaruh positif dan signifikan terhadap potensi kecurangan laporan keuangan.

Nilai tersebut mempunyai arti bahwa pengawasan yang efektif berpengaruh positif dan signifikan terhadap potensi kecurangan laporan keuangan. Semakin banyak jumlah komisaris independen pada suatu perusahaan, (Aulia, 2018) semakin besar pula potensi kecurangan pelaporan keuangan. Yang terjadi, dewan komisaris independen bersama manajemen perusahaan ikut serta dalam kecurangan pelaporan keuangan.

Nilai tersebut mempunyai arti bahwa rasionalisasi tidak berpengaruh negatif dan signifikan terhadap kemungkinan terjadinya kecurangan laporan keuangan. Tidak peduli seberapa sering akuntan eksternal berganti dalam suatu perusahaan, hal ini tidak berdampak pada kemungkinan terjadinya penipuan laporan keuangan. Nilai tersebut mempunyai arti bahwa peluang tidak berpengaruh negatif dan signifikan terhadap kemungkinan terjadinya kecurangan laporan keuangan.

Variabel stabilitas keuangan (ACHANGE) terbukti berpengaruh positif dan signifikan terhadap potensi kecurangan laporan keuangan sehingga H1 diterima. Variabel tekanan eksternal (LEV) terbukti berpengaruh positif dan signifikan terhadap potensi kecurangan laporan keuangan, sehingga H2 diterima. Variabel tujuan keuangan (ROA) terbukti berpengaruh positif dan signifikan terhadap potensi kecurangan laporan keuangan sehingga H3 diterima.

Sifat variabel operasi (INVENTORY) terbukti berpengaruh positif dan signifikan terhadap potensi kecurangan laporan keuangan sehingga H4. Variabel pengawasan efektif (DBOUT) tidak terbukti berpengaruh positif dan signifikan terhadap potensi kecurangan laporan keuangan, sehingga H5 ditolak. Analisis Fraud Diamond dalam mendeteksi kecurangan laporan keuangan pada perusahaan (Studi pada perusahaan manufaktur yang terdaftar di BEI tahun 2014-2016).

ANALISIS DATA DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Populasi yang digunakan dalam penelitian ini adalah laporan keuangan subsektor konsumsi dan industri yang terdaftar di Bursa Efek Indonesia pada periode tersebut berjumlah 64 perusahaan. Penulis menggunakan metode purposive sampling yaitu suatu metode pengambilan sampel dengan memperhatikan bahwa sampel yang dipilih dapat mewakili populasi yang diteliti, dengan kata lain sampel dipilih berdasarkan kriteria yang telah ditentukan.

Hasil Penelitian

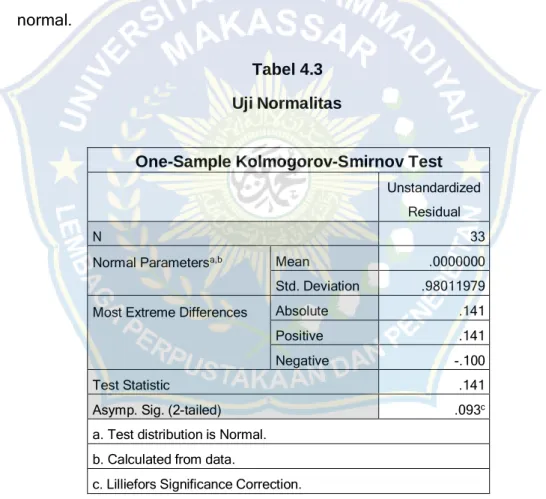

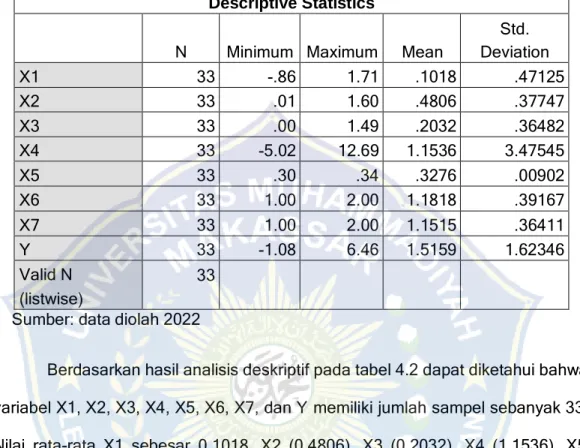

Berdasarkan hasil analisis deskriptif pada Tabel 4.2 dapat ditentukan variabel X1 normal atau tidak. Berdasarkan tabel 4.3 menunjukkan (sig 0,093) yang berarti nilainya lebih besar dari 0,05 maka dapat disimpulkan bahwa variabel

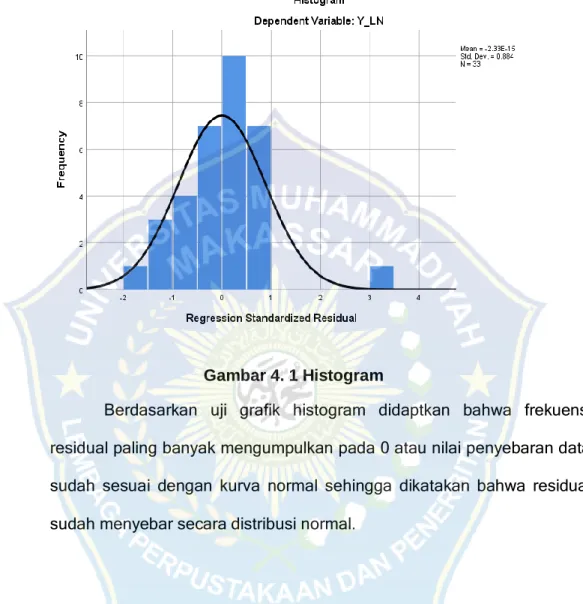

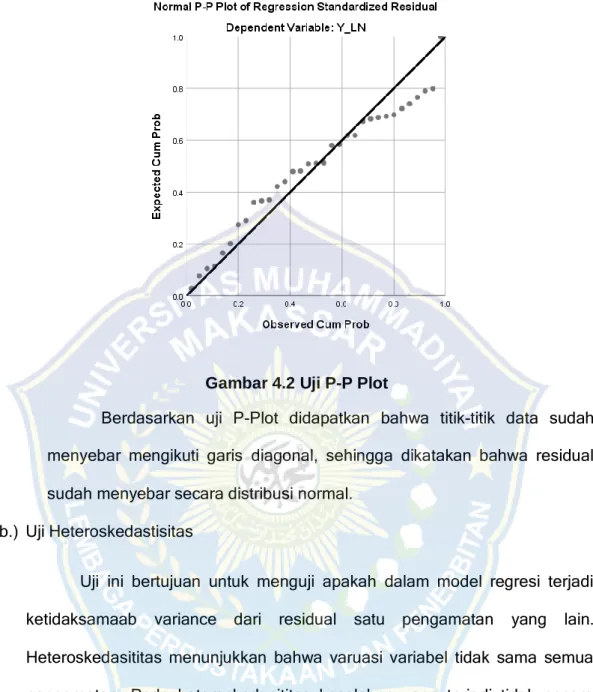

Berdasarkan uji histogram plot diperoleh frekuensi sisa maksimum yang terkumpul sebesar 0 atau nilai distribusi data sesuai dengan kurva normal, sehingga dikatakan residu berdistribusi normal. Berdasarkan uji P-Plot ditemukan titik-titik data terletak sepanjang garis diagonal, sehingga residu dikatakan berdistribusi normal. B.). Pengujian ini bertujuan untuk mengetahui apakah terdapat besar korelasi antar variabel independen dalam model regresi linier berganda.

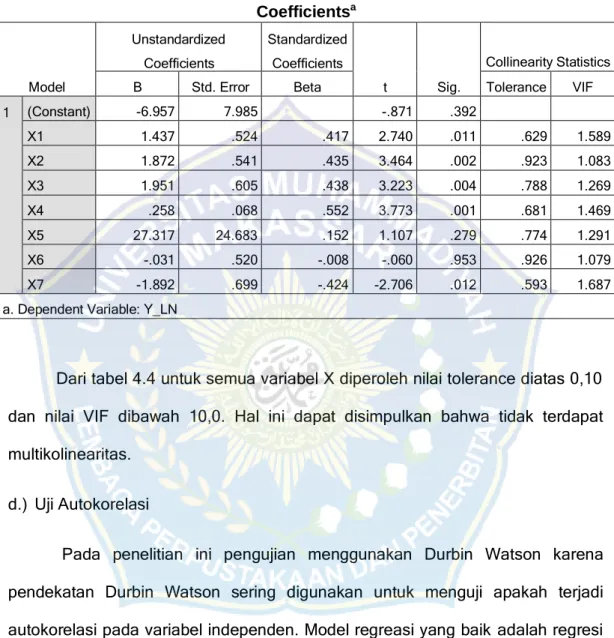

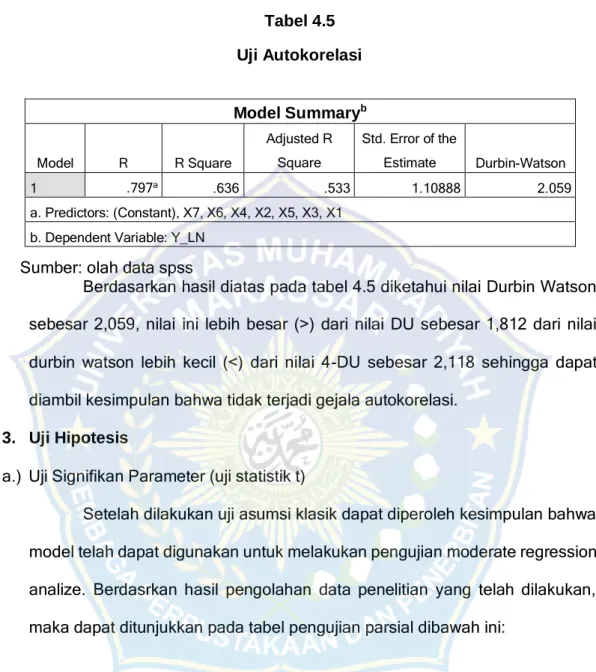

Pengidentifikasi statistik yang bebas digunakan untuk menguji pembatasan multikolinearitas adalah faktor inflasi varian (VIF) dan nilai toleransi. Berdasarkan hasil diatas pada tabel 4.5 diketahui nilai Durbin Watson sebesar 2,059 nilai tersebut lebih besar (>) dari nilai DU sebesar 1,812 maka nilai Durbin Watson lebih kecil (<) dari nilai 4 -DU 2,118 sehingga dapat disimpulkan tidak terdapat gejala autokorelasi. . Jika nilai t-score (+) > (+) t-tabel atau t-score (-) < (-) t-tabel, maka variabel independen secara individual mempunyai pengaruh terhadap variabel dependen. Tingkat signifikansi yang digunakan adalah 5%.

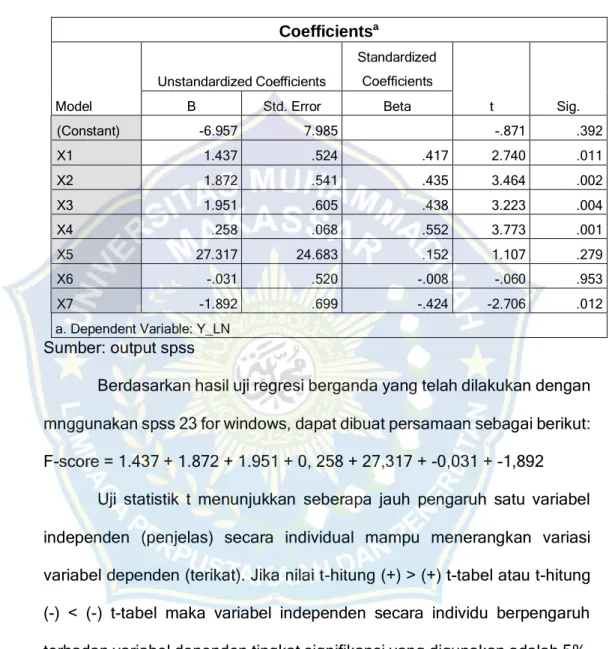

Artinya H2 diterima sehingga dapat dikatakan tekanan eksternal berpengaruh positif dan signifikan terhadap potensi rasio keuangan karena tingkat signifikansi variabel tekanan eksternal <0,05) dan nilai t hitung > t tabel (3,464 > Variabel X3 (tujuan keuangan) memberikan nilai koefisien parameter (t-hitung) sebesar 3,223 dengan tingkat signifikansi sebesar 0,004 (<0,05) Artinya H3 diterima sehingga dapat dikatakan tujuan keuangan berpengaruh positif dan signifikan berpengaruh terhadap potensi laporan keuangan karena tingkat kepentingan yang dimilikinya.variabel tujuan keuangan <0,05) dan nilai thitung > t tabel (3,223> Variabel 05). Artinya H4 diterima sehingga dapat dikatakan sifat industri berpengaruh positif dan signifikan terhadap potensi rasio keuangan karena tingkat signifikansi variabel sifat industri <0,05) dan nilai hitung t > tabel t (3,773 > Variabel

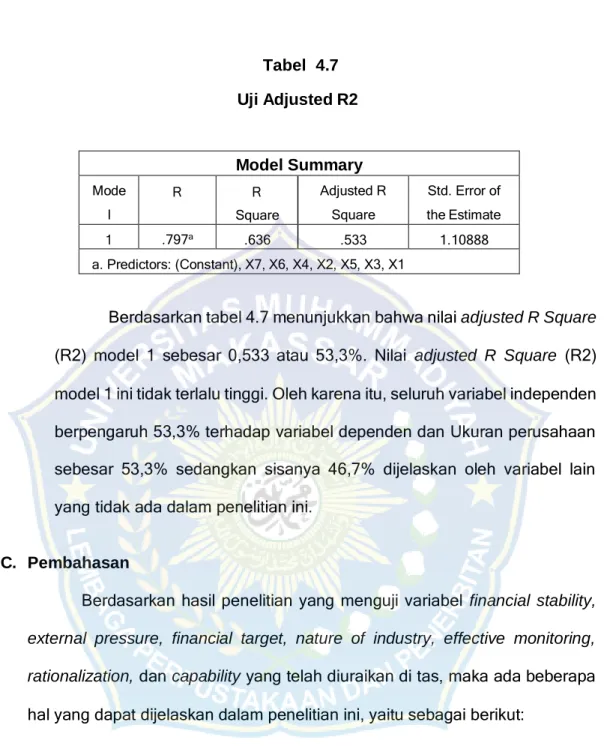

Artinya H5 ditolak sehingga dapat dikatakan pemantauan yang efektif tidak berpengaruh positif dan signifikan terhadap potensi. Artinya H6 ditolak, sehingga dapat dikatakan rasionalisasi berpengaruh positif dan signifikan terhadap potensi laporan keuangan, karena tingkat signifikansi variabel rasionalisasi <0,05) dan nilai thitung > ttabel ( -0,060> Variabel potensi laporan keuangan disebabkan tingkat signifikansi variabel kapasitas <0,05) dan nilai thitung > ttabel (-2,706>2,059). b.) Uji koefisien determinasi (uji R2).

Pembahasan

Semakin besar rasio total utang terhadap total aset pada suatu perusahaan, maka semakin besar pula dampaknya terhadap kemungkinan terjadinya kecurangan laporan keuangan. Kami menyarankan perusahaan untuk terus memonitor target yang sangat terlihat, karena tingginya visibilitas perusahaan akan menyebabkan kemungkinan terjadinya penipuan laporan keuangan sehingga mendukung peningkatan kualitas operasional bisnis di perusahaan. Hal ini terjadi karena semakin besar nilai persediaan suatu bisnis, maka semakin besar pula potensi pencurian dan penipuan laporan keuangan.

Pengaruh rasionalisasi terhadap kemungkinan kecurangan laporan keuangan Hasil pengujian hipotesis pada tabel 4.8 menunjukkan bahwa rasionalisasi yang diukur dengan AUDCHANGE mempunyai koefisien sebesar 0,953 dan tingkat signifikansi 0,953 > 0,05. Variabel rasionalisasi (AUDCHANGE) terbukti berpengaruh negatif dan signifikan terhadap potensi kecurangan laporan keuangan, sehingga H6 ditolak. Variabel kemampuan (DCHANGE) terbukti tidak berpengaruh negatif dan signifikan terhadap potensi kecurangan laporan keuangan, sehingga H7 ditolak.

PENUTUP

Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh variabel stabilitas keuangan, tekanan eksternal, target keuangan, sifat industri, pemantauan efektif, rasionalisasi dan kapasitas terhadap variabel potensi kecurangan pelaporan keuangan pada perusahaan manufaktur peserta bursa efek Indonesia tahun 2018. terdaftar. Periode -2020. Hal ini terjadi karena perusahaan tidak memiliki sistem peringatan dini yang baik mengenai kondisi stabilitas keuangan. Hal ini terjadi karena perusahaan lebih cenderung mengambil utang untuk menambah modal dibandingkan menerbitkan saham.

Hal ini terjadi karena perusahaan yang telah mempunyai target ROA yang tinggi tidak meningkatkan kualitas operasionalnya sebelum target tersebut. Selain itu, akun persediaan merupakan akun yang mempunyai nilai signifikan dalam neraca sehingga digunakan oleh manajemen sebagai perantara untuk memanipulasi laporan keuangan. Hal ini terjadi karena komisaris independen pada perusahaan tidak memberikan kontribusi positif terhadap efektivitas sistem pengawasan di perusahaan.

Hal ini dikarenakan manajemen sudah terbiasa dengan auditor eksternal yang memiliki kinerja dan integritas yang baik, sehingga rasionalisasi dalam perusahaan bukanlah hal yang wajar untuk dilakukan.

Saran

Perusahaan sebaiknya lebih selektif dalam menentukan individu eksternal untuk bergabung dalam dewan komisaris. Selain itu, perusahaan harus mampu menciptakan sikap dan membiasakan diri untuk tidak merasionalisasikan kecurangan pada setiap individu di perusahaan dan menjadikannya sebagai budaya organisasi. Perusahaan hendaknya memilih direksi baru sebaik-baiknya dengan melihat kinerjanya pada jabatan sebelumnya serta melihat visi dan misi yang akan diembannya untuk memajukan perusahaan.

Konsep diamond Fraud dan Financial Statement Fraud (studi empiris pada perusahaan manufaktur yang terdaftar di Indonesia tahun 2014-2018). Analisis Diamond Fraud Dalam Deteksi Kecurangan Laporan Keuangan (Studi Empiris Pada Perusahaan Manufaktur Tercatat di Indonesia Tahun 2015-2017). Analisis Diamond Fraud Untuk Mendeteksi Terjadinya Kecurangan Laporan Keuangan Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2012-2015).

Teori Fraud Pentagon dalam mengungkap persepsi keuangan terhadap pelaporan keuangan dengan tata kelola perusahaan yang baik sebagai variabel moderasi. Mendeteksi dan memprediksi penipuan laporan keuangan: Efektivitas segitiga penipuan dan SAS No. Analisis Fraud Diamond dalam Deteksi Fraud Laporan Keuangan: Studi Empiris pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesia (BEI).

The Fraud Diamond: Consideration of the Four Elements of Fraud Focuses on using the elements of the fraud diamond to prevent and detect accounting fraud.