THE EFFECT OF CORPORATE GOVERNANCE STRUCTURE ON THE LEVEL OF COMPLIANCE WITH MANDATORY DISCLOSURE IN

INDONESIA

(Empirical Study at Manufacturing Company listed in Indonesia Stock Exchange 2013-2015)

Oleh RAHMADHANI

20130420492

FAKULTAS EKONOMI DAN BISNIS

i

THE EFFECT OF CORPORATE GOVERNANCE STRUCTURE ON THE LEVEL OF COMPLIANCE WITH MANDATORY DISCLOSURE IN

INDONESIA

(Empirical Study at Manufacturing Company listed in Indonesia Stock Exchange 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh RAHMADHANI

20130420492

FAKULTAS EKONOMI DAN BISNIS

v

Maka Apabila kamu telah selesai (dari suatu urusan),

Kerjakanlah dengan sungguh-sungguh (urusan) yang lain.

Dan Hanya kepada TUHANMULAH

Hendaknya kamu Berharap.”

(Qs. Al Inysirah Ayat 6-8)

“MAN JADDA WAJADA”

“MAN SHABARA ZHAFIRA”

“MAN SARA ALA DARBI WASHALA”

“Don’t put off doing a job because nobody knows whether we can meet

tomorrow or not.”

vi

kesabaran untuk menyelesaikan skripsi ini. Dan tak lupa juga shalawat serta salam aku haturkan kepada junjungan nabi Muhammad SAW yang selalu memberikan suri tauladan yang baik kepada para kaumNya.

Syukur Alhamdulillah aku tersenyum dalam iradatMu yang kini baru mengerti arti kesabaran dalam penantian. Oleh karena itu, aku persembahkan sebuah karya sederhana untuk orang-orang yang tak ada hentinya mendoakan dan mendukung ku.

Thanks To:

Keluarga tercinta, sebagai tanda cinta, hormat dan terima kasih yang tak

terhingga kupersembahkan karya ini untuk kedua orangtua ku ibu

Hasniati dan bapak Abdul Halik yang tidak pernah lelah mencurahkan

seluruh keringat untuk merawat, mendidik, menyayangi dan mengajari

ku akan kebaikan, mencurahkan seluruh air matanya dalam doa, yang

sampai kapanpun aku tidak akan mampu membalasnya. Mereka selalu

berusaha untuk selalu membahagiakan ku, berusaha untuk selalu

memenuhi kebutuhan ku, dan selalu ada disaat aku terjatuh walaupun

keadaan kami sedang berjauhan. Hanya doa yang bisa aku panjatkan,

semoga Allah selalu memberikan ibu dan bapak kesehatan, umur yang

panjang dan dimudahkan dalam mencari rizkiNya. AKU SAYANG

KALIAN.

Teruntuk kedua adik ku, Alfridha dan Anshar, terima kasih kalian selalu

menjadi orang yang selalu mensupport, mendoakan, dan menghibur

vii

Terimakasih atas pengetahuan yang telah ibu berikan, semoga kelak

bermanfaat bagiku.

Dosen yang sudah aku anggap seperti orangtua sendiri, mamah Erni

Suryandari terima kasih karena selalu sayang sama thata, selalu sabar

menasehati dan membimbing dalam banyak hal.

WONTE GIRL, sahabat-sahabat ku yang tak pernah lekang oleh waktu

Anna, Any, Astrid, Meinda, Nency, Nony, Pricil, Sary dan Yhanti yang

tak henti-hentinya memberikan motivasi, masukan dan bimbingan

kepada aku yang lebih muda. Kalian dabeszzzz.

CABE ku, sahabat-sahabat ku dari semester 1 Anis, April, Gifka, Isti dan

Listy makasih karena selalu sayang sama thata, mengajarkan thata untuk

lebih dewasa, selalu menghibur thata dalam keadaan apapun, makasih

kekocakan kalian mulai dari semester 1 sampai sekarang. Sukses buat

kita yaa genkzz.

Beautiful Girls, makasih karena jadi sahabat cantik thata, jadi sahabat

yang mau denger keluh kesah thata. Sayang pokoknya, muaah. Teruntuk

mak suryaaa rajin-rajin ngerjain proposal biar cepet nyusul thata. Pina,

Teteh Clau yang rajin ya ngerjain skripsinya, jangan cuma dilihat aja. Sini

viii

Bad Boys, terima kasih karena selalu ngajak thata main, selalu dan selalu

menolong thata dalam keadaan apapun dan pastinya makasih juga selalu

ngebully kesalahan thata. Rajin-rajin ngerjain proposalnya Satria, Kukuh,

Jerry, Ical, Idos dan Rian.

Deq emesh, halo itat.. makasih udah nemenin hari-hari thata 1 tahun

belakangan ini, makasih udah denger keluh kesah thata, selalu nemenin

seneng maupun susahnya thata, makasih untuk selalu sabaaaaaar sama

thata, nerima apa adanya thata, jadi penyemangatnya thata dan jadi

pelampiasan marahnya thata.

Sahabat satu atap, Bundooo Pina muaaah. Makasih udah jadi partner

yang baik selama 1 tahun ini. Bundo yang rajin ngerjain proposal, pina

ngerjain skripsinya yang rajin biar kalian cepet nyusul thata.

Sahabat seperjuangan, halo anak hitz akuntansi 2013 ara dan ghesa.

Makasih udah jadi partner skripsi yang josss, selalu ngingatin dan

nyemangatin untuk ngerjain skripsi, makasih juga karena sering ngajak

thata seneng-seneng. Thata tayaaaaaaaang kalian.

Accounting L, temen seperjuangan sedari semester 1 dan masih selalu

kompak sampai sekarang. Semangat terus ya yang belum ujian proposal

dan ujian skripsi. See u on the top Guys.

Teman-teman Akuntansi 2013 UMY dan Almamaterku...

ix

telah melimpahkan Rahmat dan Hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan judul “Pengaruh Struktur Corporate

Governance Terhadap Tingkat Kepatuhan Mandatory Disclosure di Indonesia”. Penulisan skripsi ini disusun untuk memenuhi salah satu syarat penyelesaian program studi ilmu Akuntansi pada Fakultas Ekononmi dan Bisnis Universitas Muhammadiyah Yogyakarta. Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih kepada :

1. Bapak Dr. Nano Prawoto, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

2. Ibu Dr. Ietje Nazaruddin, SE., M.Si., Ak selaku Kepala Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

3. Ibu Harjanti Widiastuti, M.Si., Ak., C.A. selaku dosen pembimbing yang selalu memberikan bimbingan dan waktunya, sehingga skripsi ini dapat diselesaikan.

4. Bapak dan Ibu dosen Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta yang telah memberikan bimbingan selama penulisan skripsi ini.

5. Kedua orang tua atas segala kasih sayang yang selalu tercurah tiada henti, pengertian, pengorbanan dan kerja keras keras yang luar biasa untuk selalu mensupport saya, serta kedua adik saya yang selalu memberikan semangat.

x

skripsi ini, akan mendapatkan balasan pahala yang setimpal dari Allah SWT. Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan oleh karena itu, penulis mengharapkan saran dan kritik yang bersifat membangun. Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 7 Desember 2016

xi

penelitian ini terdiri dari kepemilikan manajerial, kepemilikan institusional, proporsi komisaris independen, jumlah rapat dewan komisaris, jumlah anggota dewan komisaris dan jumlah anggota komite audit.Penelitian ini menggunakan metode purposive sampling,diperoleh 120 perusahan manufaktur di Indonesia. Pengujian yang dilakukan antara lain: statistik deskriptif, asumsi klasik, regresi berganda, koefisien determinasi, F test dant test.

Hasil penelitian: 1) kepemilikan manajerial tidak berpengaruh terhadap mandatory disclosure di Indonesia, 2) kepemilikan institusional tidak berpengaruh terhadap mandatory disclosure di Indonesia, 3) proporsi komisaris independen berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure di Indonesia 4) jumlah rapat dewan komisaris berpengaruh negatif terhadap mandatory disclosure di Indonesia, 5) jumlah anggota dewan komisaris tidak berpengaruh terhadap mandatory disclosure di Indonesia, 6) jumlah anggota komite audit tidak berpengaruh terhadap mandatory disclosure di Indonesia.

xii

Exchange period 2013-2015. The variables tested in this study consisted of managerial ownership, institutional ownership, the proportion of independent directors, the number of commissioners meeting, the number of commissioners and the number of audit committee members. This study using purposive sampling method in determining the number of samples used, obtained 120 Indonesian manufacturing companies. Tests performed include: descriptive statistics, classical assumptions, regression,coefficient of determination, F test and t test.

Results of the study: 1) managerial ownership did not affect the level of compliance of mandatory disclosure in Indonesia, 2) institutional ownership did not affect the level of compliance of mandatory disclosure in Indonesia, 3) the proportion of independent directors positively affects the level of compliance of mandatory disclosure in Indonesia, 4) the number of commissioners meeting negatively affect the level of mandatory disclosure in Indonesia, 5) the number of commissioners did not affect the level of compliance of mandatory disclosure in Indonesia, 6) the number of audit committee members did not affect the level of compliance of mandatory disclosure in Indonesia.

xiii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

HALAMAN KATA PENGANTAR ... ix

INTISARI ... xi

ABSTRACT ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah ... 6

C. Rumusan Masalah Penelitian ... 6

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 8

BAB II. TINJAUAN PUSTAKA ... 9

A. Landasan Teori ... 9

B. Penelitian Terdahulu dan Penurunan Hipotesis ... 15

C. Model Penelitian ... 25

BAB III. METODE PENELITIAN ... 26

xiv

F. Teknik Analisis Data ... 30

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 35

A. Gambaran Umum Obyek Penelitian ... 35

B. Uji Statistik Deskriptif ... 36

C. Uji Asumsi Klasik ... 37

D. Hasil Penelitian (Uji Hipotesis) ... 40

E. Pembahasan (Intrepretasi) ... 46

BAB V. SIMPULAN SARAN DAN KETERBATASAN ... 53

1. Simpulan ... 53

2. Saran ... 54

3. Keterbatasan ... 54 DAFTAR PUSTAKA

xv

TABEL 4.2 HASIL UJI STATISTIK DESKRIPTIF ... 36

TABEL 4.3 HASIL UJI NORMALITAS ... 38

TABEL 4.4 HASIL UJI AUTOKORELASI ... 38

TABEL 4.5 HASIL UJI MULTIKOLINIERITAS ... 39

TABEL 4.6 HASIL UJI HETEROSKEDASTISITAS ... 40

TABEL 4.7 HASIL UJI DETERMINASI ADJUSTED ... 41

TABEL 4.8 HASIL UJI NILAI F ... 42

TABEL 4.9 HASIL UJI PARSIAL (t test) ... 43

Lampiran 2. Hasil Sampling Perusahaan Manufaktur

Lampiran 3. Daftar checklist BAPEPAM-LK

Lampiran 4. Hasil Regresi

xi INTISARI

Penelitian ini bertujuan untuk menguji pengaruh struktur corporate governance terhadap mandatory disclosure pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2015. Variabel yang diuji dalam penelitian ini terdiri dari kepemilikan manajerial, kepemilikan institusional, proporsi komisaris independen, jumlah rapat dewan komisaris, jumlah anggota dewan komisaris dan jumlah anggota komite audit.Penelitian ini menggunakan metode purposive sampling,diperoleh 120 perusahan manufaktur di Indonesia. Pengujian yang dilakukan antara lain: statistik deskriptif, asumsi klasik, regresi berganda, koefisien determinasi, F test dant test.

Hasil penelitian: 1) kepemilikan manajerial tidak berpengaruh terhadap mandatory disclosure di Indonesia, 2) kepemilikan institusional tidak berpengaruh terhadap mandatory disclosure di Indonesia, 3) proporsi komisaris independen berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure di Indonesia 4) jumlah rapat dewan komisaris berpengaruh negatif terhadap mandatory disclosure di Indonesia, 5) jumlah anggota dewan komisaris tidak berpengaruh terhadap mandatory disclosure di Indonesia, 6) jumlah anggota komite audit tidak berpengaruh terhadap mandatory disclosure di Indonesia.

xii ABSTRACT

This study aimed to verify the influence of corporate governance structure to mandatory disclosure on Manufacturing companies listed in Indonesia Stock Exchange period 2013-2015. The variables tested in this study consisted of managerial ownership, institutional ownership, the proportion of independent directors, the number of commissioners meeting, the number of commissioners and the number of audit committee members. This study using purposive sampling method in determining the number of samples used, obtained 120 Indonesian manufacturing companies. Tests performed include: descriptive statistics, classical assumptions, regression,coefficient of determination, F test and t test.

Results of the study: 1) managerial ownership did not affect the level of compliance of mandatory disclosure in Indonesia, 2) institutional ownership did not affect the level of compliance of mandatory disclosure in Indonesia, 3) the proportion of independent directors positively affects the level of compliance of mandatory disclosure in Indonesia, 4) the number of commissioners meeting negatively affect the level of mandatory disclosure in Indonesia, 5) the number of commissioners did not affect the level of compliance of mandatory disclosure in Indonesia, 6) the number of audit committee members did not affect the level of compliance of mandatory disclosure in Indonesia.

1 BAB I

PENDAHULUAN

A.Latar Belakang Penelitian

Mandatory disclosure di Indonesia telah diatur oleh Bapepam-LK melalui keputusan ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan nomor: Kep-431/Bl/2012 tentang penyampaian laporan tahunan emiten atau perusahaan publik. Dalam aturan SAK konvergensi IFRS juga sudah dijelaskan secara terperinci mengenai item-item pengungkapan wajib. Berdasarkan peraturan yang ada, maka semestinya tingkat mandatory disclosure diIndonesia dapat memperoleh hasil yang ideal yaitu 100%. Tetapi

pada kenyataannya bahwa peraturan yang ada tidak menjamin terealisasinya praktik mandatory yang lebih tinggi. Pernyataan tersebut terbukti dengan hasil penelitian Sudarmadji dan Sularto (2007) menemukan bahwa rerata tingkat kepatuhan masih rendah, yaitu sebesar 37,000%. Prawinandi, dkk (2012) menemukan berdasarkan hasil pengujian yang dilakukan yaitu tingkat kepatuhan terhadap mandatory disclosure konvergensi IFRS sebesar 69,900%. Utami, dkk (2012) mendapatkan hasil penelitian yang lebih besar mengenai mandatory disclosure di Indonesia baru mencapai 72,203%. Supriyono, dkk

(2014) membuktikan bahwa tingkat kepatuhan mandatory disclosure konvergensi IFRS untuk industri perbankan di Indonesia memiliki rerata 75,92%.

melakukan kelebihan pencatatan laba bersih pada laporan keuangan 2004-2008 sekitar Rp 400 miliar. Laba yang seharusnya masuk pembukuan tahun depan dicatat sebagai laba tahun lalu. Kasus lainnya yaitu pada PT.Bakrieland Development Tbk (ELTY) tahun 2013 yang tidak mengungkapkan kewajiban jangka panjang yang sebenarnya. Perusahaan memiliki hutang obligasi sebesar US$ 155 juta dan tidak dapat membayarnya saat jatuh tempo. Akhirnya Otoritas Jasa Keuangan (OJK) mendesak agar perusahaan segera memberikan laporan terbuka kepada publik, karena sebagai perusahaan terbuka seharusnya mengungkapkan semua informasi yang terkait dengan perusahaan.

Dari fenomena diatas dapat dikatakan bahwa PT. Waskita Karya dan PT. Bakrieland Developmentmenimbulkan ketidakpercayaan dari pengguna laporan keuangan dan mempertanyakan integritas laporan keuangan yang disajikan. PT. Waskita Karya tidak menyajikan laba perusahaan yang sebenarnya dan PT. Bakrieland Development tidak secara terbuka mengungkapkan kejadian yang ada di dalam perusahaan. Integritas laporan keuangan adalah laporan keuangan yang menampilkan keadaan suatu perusahaan yang sebenarnya, tanpa ada yang ditutup-tutupi (Hardiningsih, 2010).

aturan hukum dan SAK yang berlaku. Pengungkapan yang tinggi dalam suatu organisasi atau perusahaan akan meminimalisir ketidakpastian yang dihadapi investor. Daske dan Gedhardt (2006) menemukan bahwa penerapan IFRS di berbagai negara dapat meningkatkan kuantitas dan kualitas pengungkapan informasi keuangan perusahaan.

Penerapan standar akuntansi berbasis IFRS belum dapat menjamin perusahaan akan melakukan pengungkapan yang lebih tinggi. Pengungkapan yang tinggi akan berpengaruh terhadap corporate governance. Oleh sebab itu dibutuhkan beberapa mekanisme institusional yaitu corporate governance untuk memantau kinerja manajemen dalam mengatur perusahaan. Menurut Hertanti dalam Prawinandi, dkk (2012), alur metamorfosis sosial masyarakat Indonesia yang mendesak dalam menjalankan prinsip corporate governance kepada para pebisnis yang melakukan isu pengungkapan semakin signifikan untuk dikaji karena nilai utama yang ada terdapat pada corporate governance yaitu fairness, responsibility, accountability dan transparancy.

Pengaruh corporate governance terhadap tingkat kepatuhan mandatory disclosure di Indonesia telah diteliti oleh beberapa peneliti, yang mana struktur

(Utami, dkk 2012; Supriyono, dkk 2014; Pitasari, dkk 2015; Widjayanti dan Wahidawati 2015; Hafiz, dkk 2015), (d) jumlah anggota dewan komisaris (Prawinandi, dkk 2012; Hafiz, dkk 2015; Pitasari, dkk 2015; Gunawan dan Hendrawati 2016), (e) latar belakang pendidikan komisaris utama (Prawinandi, dkk 2012; Supriyono, dkk 2014; Widjayanti dan Wahidawati 2015; Gunawan dan Hendrawati 2016), (f) jumlah rapat komite audit (Utami, dkk 2012; Supriyono, dkk 2014; Fauziah, I 2015; Pitasari, dkk 2015; Widjayanti dan Wahidawati 2015; Hafiz, dkk 2016), (g) jumlah anggota komite audit (Prawinandi, dkk 2012; Alvionita dan Taqwa 2015; Pitasari, dkk 2015; Widjayanti dan Wahidawati 2015; Hafiz, dkk 2016; Gunawan dan Hendrawati 2016), (h) proporsi komisaris wanita (Prawinandi, dkk 2012; Widjayanti dan Wahidawati 2015; Gunawan dan Hendrawati 2016), (i) kepemilikan manajerial (Utami, dkk 2012; Alvionita dan Taqwa 2015; Fauziah, I 2015; Widjayanti dan Wahidawati 2015; Gunawan dan Hendrawati 2016), (j) kepemilikan institusional (Utami, dkk 2012; Alvionita dan Taqwa 2015; Fauziah, I 2015; Widjayanti dan Wahidawati 2015), (k) kepemilikan publik, kepemilikan asing (Alvionita dan Taqwa 2015). Berdasarkan hasil penelitian sebelumnya, variabel mekanisme corporate governanceyang dipilih dalam penelitian ini meliputi: kepemilikan manajerial, kepemilikan institusional, proporsi komisaris independen, jumlah rapat dewan komisaris, jumlah anggota dewan komisaris dan jumlah anggota komite audit.

(2013) adalah pada proksi corporate governance yang digunakan yaitu ukuran dewan komisaris, proporsi komisaris independen, jumlah rapat dewan komisaris, latar belakang pendidikan komisaris utama, ukuran komite audit, proporsi komite audit independen, jumlah rapat komite audit dan kompetensi komite audit. Pada penelitian ini menggunakan kepemilikan manajerial, kepemilikan institusional, proporsi komisaris independen, jumlah rapat dewan komisaris, jumlah anggota dewan komisaris dan jumlah anggota komite audit.Selain itu, perbedaanya terdapat pada jenis perusahaan dan tahun penelitian. Penelitian Supriyono, dkk (2014) pada perusahaan perbankan tahun 2009-2012, sedangkan pada penelitian ini menggunakan perusahaan manufaktur tahun 2013-2015.

B.Batasan Masalah

Berdasarkan uraian-uraian tersebut maka penelitian ini akan dilakukan pada struktur corporate governance guna untuk mendapatkan pengaruh terhadap tingkat kepatuhan mandatory disclosure. Karena keterbatasan waktu, dana, tenaga, teori-teori dan agar penelitian ini dapat dilakukan secara mendalam, maka struktur corporate governance dalam penelitian ini meliputi: kepemilkian manajerial, kepemilikan institusional, proporsi komisaris independen, jumlah rapat dewan komisaris, jumlah anggota dewan komisaris dan jumlah anggota komite audit.

C.Rumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka rumusan masalahnya adalah sebagai berikut :

1. Apakah kepemilikan manajerial berpengaruh terhadap tingkat kepatuhan mandatory disclosure di Indonesia?

2. Apakah kepemilikan institusionalberpengaruh terhadap tingkat kepatuhan mandatory disclosure di Indonesia?

3. Apakah proporsi komisaris independenberpengaruh terhadap tingkat kepatuhan mandatory disclosure di Indonesia?

5. Apakah jumlah anggota dewan komisaris berpengaruh terhadap tingkat kepatuhan mandatory disclosure di Indonesia?

6. Apakah jumlah anggota komite audit berpengaruh terhadap tingkat kepatuhan mandatory disclosure di Indonesia?

D.Tujuan dan Kegunaan Penelitian

Tujuan penelitian ini adalah untuk menguji secara empiris, yaitu :

1. Untuk menguji dan memperoleh bukti empiris tentang pengaruhkepemilikan manajerialterhadap tingkat kepatuhan mandatory disclosure di Indonesia.

2. Untuk menguji dan memperoleh bukti empiris tentang pengaruh kepemilikan institusional terhadap tingkat kepatuhan mandatory disclosure di Indonesia.

3. Untuk menguji dan memperoleh bukti empiris tentang pengaruh proporsi komisaris independen terhadap tingkat kepatuhan mandatory disclosure di Indonesia.

4. Untuk menguji dan memperoleh bukti empiris tentang pengaruh jumlah rapat dewan komisaris terhadap tingkat kepatuhan mandatory disclosure di Indonesia.

6. Untuk menguji dan memperoleh bukti empiris tentang pengaruh jumlah anggota komite audit terhadap tingkat kepatuhan mandatory disclosure di Indonesia.

E.Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Secara teoritis penelitian ini diharapkan memberikan manfaat dalam mengembangkan ilmu dan wawasan mengenai pengaruh corporate governance terhadap tingkat kepatuhan mandatory disclosure di Indonesia.

Penelitian ini dapat memberikan kontribusi bagi ilmu pengetahuan dan dapat menjadi referensi dalam penelitian selanjutnya.

9 BAB II

TINJAUAN PUSTAKA

A.Landasan Teori 1. Teori Agensi

Jensen and Meckling (1976) mendeskripsikan bahwa teori agensi berkaitan dengan kerja sama antar dua pihak yaitu prinsipal dan agen. Teori keagenan merupakan korelasi kerja sama antar pihakpemilik perusahaan (principal) danmanajemen perusahaan (agent), dimana principal memberikan otoritas pada agen dalam mengatur perusahaan dan mengambil keputusan. Apabila prinsipal dan agen mengoptimalkan keahlian, maka agen dapat dipercaya tidak akan selalu melakukan yang terbaik untuk kepentingan prinsipal.

Hubungan keagenan yaitu dasar yang akan digunakan dalam memahami corporate governance dan pengungkapan wajib. Manajemen merupakan agent atau pihak yang diberi wewenang untuk menjalankan dana dari pemilik atau principal, harus mempertanggungjawabkan semua keputusan yang akan diambil kepada principal.

Antara principal dan manajer mempunyai tujuan yang berbeda, principal lebih mementingkan keuntungan pribadi sedangkan manajer lebih

mementingkan kesejahteraannya sendiri. Perbedaan persepsi antara principal dan agent (manajer) ini yang akan menimbulkan informasi

menguntungkan pemilik dalam pelaporan keuangannya. Oleh sebab itu, perlu adanya tata kelola perusahaan yang baik atau biasa disebut dengan Good Corporate Governance sebagai bentuk pengawasan dalam kegiatan perusahaan. Dengan adanya corporate governance maka akan membantu untuk mengungkapkan semua informasi kinerja keuangan perusahaan secara akurat, tepat waktu dan transparan.

2. Mandatory disclosure

Mandatory disclosure didefinisikan sebagai pengungkapan informasi

yang wajib dilakukan oleh perusahaan berdasarkan pada peraturan atau

standar yang telah ditetapkan oleh Bapepam-LK. Informasi yang akan diberikan berguna bagi stakeholders sebagai acuan kesehatan dari laporan keuangan perusahaan dan sekaligus membantu dalam memahami isi dan angka-angka yang terdapat pada laporan keuangan.

Berdasarkan standar akuntansi berbasis IFRS, terdapat dua pengungkapan laporan keuangan, yaitu pengungkapan wajib (Mandatory disclosure) dan pengungkapan sukarela (Voluntary disclosure). Mandatory

disclosure yang dilakukan yaitu berupa neraca, laporan laba rugi, laporan

dasarnya dapat diungkapkan, oleh sebab itu diperlukan aturan mencakup hal tersebut untuk melindungi kepentingan investor. Mandatory disclosure

memiliki tujuan untuk melengkapi keperluan informasi bagi pengguna

laporan keuangan dan penanganan atas kualitas kinerja melalui ketaatan

terhadap hukum dan SAK yang berlaku (Prawinandi dkk., 2012).

Pengungkapan wajib dan sukarela dalam laporan keuangan tahunan

perusahaan telah diatur dan ditetapkan oleh standar akuntansi keuangan

berbasis IFRS. Tujuan penerapan IFRS adalah untuk menyelaraskan standar

akuntansi yang dipakai pada suatu negara serta mempermudah pemahaman

atas laporan keuangan bagi pengguna standar akuntansi keuangan secara

internasional.

Indonesia mulai mengadopsi IFRS mulai dari tahun 2008 sampai 2011

dimana pada periode-periode tersebut terdiri dari tahap fase pada tahun

2008 sampai tahun 2010 dan pada fase ini belum semua perusahaan-

perusahaan di Indonesia belum diwajibkan menggunakanya, fase persiapan

akhir yang dilakukan selama tahun 2011 dan fase penerapan PSAK berbasis

IFRS serta dilakukan evaluasi secara komprehensif mulai tahun 2012

(Husin, 2008 Dalam Prawinandi dkk., 2012). Perusahaan go public dan

multinasional di Indonesia diwajibkan untuk mengimplementasikan standar

akuntansi dengan penerapan IFRS dalam penyusunan laporan keuangan

pada atau setelah 1 Januari 2012 (Prawinandi dkk., 2012).

berkaitan dengan penerapan IFRS. Adopsi IFRS artinya mengambil bahasa pelaporan keuangan internasional untuk diterapkan kedalam bahasa pelaporan keuangan suatu negara (Gamayuni, 2009). Sedangkan, konvergensi IFRS merupakan susunan bertahap yang dilakukan suatu negara untuk menggantikan standar akuntansi nasionalnya dengan IFRS. Konvergensi yang dilakukan Indonesia dalam bentuk harmonisasi. Harmonisasi merupakan proses meningkatkan kesesuaian praktik akuntansi dengan menetapkan batas tingkat keberagaman (Baskerville, 2011 dalam Supriyono dkk., 2014).

3. Corporate Governance

Menurut FCGI (2001) corporate governance merupakan kebijakan yang secara keseluruhan mengatur korelasi antar pemegang saham, pemerintahan, pengurus perusahaan, pihak kreditur, karyawan bahkan pemegang kepentingan internal maupun ekternal lainnya. Dalam mencapai

corporate governance diperlukan beberapa komponen-komponen yang

bertugas untuk mengawasi dan memastikan bahwa perusahaan melaksanakan corporate governance dengan benar seperti adanya struktur dan mekanisme corporate governance.

yang terdapat dalam suatu perusahaan yang melakukan fungsi tata kelola sebagai pihak yang menjaga dan sekaligus yang menjalan perusahaan. Struktur corporate governance yang digunakan dalam penelitian ini adalah kepemilikan manajerial, kepemilikan institusional, proporsi komisaris independent, jumlah rapat dewan komisaris, jumlah anggota dewan komisaris dan jumlah anggota komite audit.

Efektivitas corporate governance ditentukan oleh bagaimana mekanisme corporate governance tersebut bekerja dalam perusahaan (Ashurov, 2010). Sebaik apapun suatu struktur corporate governance tetapi jika mekanisme tidak berjalan sebagaimana mestinya maka tujuan akhir melindungi kepentingan pemegang saham dan stakeholders tidak akan pernah tercapai (Herwidayatmo, 2000 dalam Utami dkk., 2012).

a. Kepemilikan Manajerial

Menurut El-Gazzar dkk (2006) dalam Widjayanti dan Wahidawati (2015), kepemilikan manajerial merupakan skala saham biasa yang dimiliki oleh para pemegang keputusan dalam manajemen perusahaan misalnya direksi atau dewan komisaris. Kepemilikan manajerial yaitu kepemilikan saham oleh pihak internal perusahaan yang memiliki peran pengambilan keputusan dalam perusahaan yang diukur berdasarkan presentase jumlah saham yang dimiliki oleh manajemen yang ada.

b. Kepemilikan Institusional

dapat membantu dalam memonitor kinerja yang dilakukan manajemen. Kemampuan dimiliki pada kepemilikan institusional yaitu untuk mengendalikan berbagai pihak terutama bagi manajemen melalui prosedur pemantauan secara berkala sehingga dapat berpengaruh pada tingkat mandatory dusclosure (Boediono, 2005).

c. Proporsi Komisaris Independen

Dewan komisaris independen adalah dewan yang bertugas dalam melakukan pengawasan secara independen baik umum dan atau khusus serta memberikan nasihat kepada dewan direksi dalam menjalankan kegiatan manajemen. Komisaris independen merupakan komponen yang penting sebagai pihak yang dapat memecahkan masalah keagenan yang terjadi pada principal atau pemegang saham dengan agen atau manajer. d. Jumlah Rapat Dewan Komisaris

Rapat dewan komisaris berfungsi sebagai media komunikasi formal anggota dewan komisaris dalam mengawasi proses corporate governance untuk memastikan bahwa manajemen membudayakan corporate governance. Rapat yang diadakan diharapkan dapat membantu dewan

komisaris dalam mengawasi kerja manajemen untuk melancarkan pengungkapan secara besar-besaran pada laporan keuangan untuk memberikan transparansi informasi bagi pihak investor.

e. Jumlah Anggota Dewan Komisaris

dibuat oleh perusahaan serta memberi nasihat kepada dewan direksi. Minimal dewan komisaris dalam suatu perusahaan yaitu dua orang. Pengangkatan maupun pemberhentian dewan komisaris dilakukan melalui rapat umum pemegang saham.

f. Jumlah anggota Komite Audit

Komite audit merupakan komite yang nantinya bekerja pada perusahan untuk membantu dalam melakukan monitoring kinerja pada manajemen perusahaan agar nantinya dapat menghindari tingkat kecurangan dalam menerbitkan laporan keuangan yang merugikan para pengguna laporan keuangan. Dewan komite audit memiliki fungsi untuk mendampingi dewan komisaris dalam melakukan fungsi pengawasan kinerja perusahaan dan pelaksanaan tanggung jawab dalam pembuatan laporan keuangan, fungsi pengendalian internal, sistem manajemen resiko, serta fungsi audit internal dan eksternal.

B.Penelitian Terdahulu dan Penurunan Hipotesis

1. Kepemilikan manajerial dan tingkat kepatuhan mandatory disclosure. Kepemilikan manajerial yaitu kepemilikan saham oleh pihak internal perusahaan yang memiliki peran pengambilan keputusan dalam perusahaan yang diukur berdasarkan presentase jumlah saham yang dimiliki oleh manajemen yang ada. Kepemilikan manajerial merupakan salah satu aspek corporate governance yang dapat mengurangi agency cost apabila porsinya

bertujuan untuk menyelaraskan kepentingan manajer dengan pemegang saham. Dengan adanya keterlibatan manajer dapat membantu untuk mendorong manajer dalam bertindak secara hati-hati karena manajer akan turut menanggung konsekuensi atas keputusan yang diambil sebagai bagian dari pemegang saham. Semakin banyak kepemilikan manajerial pada suatu perusahaan maka akan memaksimalkan pengungkapan. Karena manajemen akan lebih giat dalam meningkatkan kinerja yang nantinya akan memberikan dampak lebih kepada perusahaan, terutama bagi para pemegang saham yaitu dirinya sendiri.

Menurut Herawaty (2008), kepentingan antar agent dan principal dapat disatukan dengan memperbesar kepemilikan saham manajer, sehingga akan menyamakan kepentingan manajer dan pemilik, yaitu memaksimalkan kepentingan pemegang saham. Dengan itu manajer yang memiliki saham perusahaan mempunyai insentif lebih besar untuk memaksimalkan kinerjanya, diantaranya kepatuhan terhadap pengungkapan wajib yang disyaratkan (Al-Fayoumi et al., 2010).

selama periode 2011-2013, yang mana hasil penelitiannya menyatakan bahwa kepemilikan manajerial berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure IFRS. Selain itu, Gunawan dan Hendrawati (2016) juga menunjukkan bahwa kepemilikan manajerial berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure IFRS. Berdasarkan penjelasan diatas, maka dapat merumuskan hipotesis sebagai berikut:

H1:Kepemilikan manajerial berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure.

2. Kepemilikan institusional dan tingkat kepatuhan mandatory disclosure. Kepemilikan institusional merupakan corporate governance yang dipandang dapat mengurangi agency cost. Hal tersebut karena kepemilikan institusional mewakili suatu sumber kekuasaan yang digunakan untuk mendukung atau menentang kebijakan manajer. Kemampuan dimiliki pada kepemilikan institusional yaitu untuk mengawasi berbagai pihak terutama bagi manajemen melalui fase pemantauan secara berkala sehingga dapat mempengaruhi tingkat mandatory dusclosure (Boediono, 2005). Kepemilikan institusional sebagai kepemilikan saham pihak luar baik institusi, lembaga atau kelompok lainnya.

dalam suatu perusahaan akan memberikan pengaruh yang besar dalam dorongan pengawasan pada kinerja manajemen oleh pihak independen tersebut sehingga kinerja yang ada pada perusahaan akan meningkat secara signifikan.

Alvionita dan Taqwa (2015) melakukan penelitian pada perusahaan manufaktur yang terdaftar di bursa efek indonesia tahun 2011-2013.. Hasil penelitian Alvionita dan Taqwa (2015) menyatakan kepemilikan institusional pengaruh positif terhadap mandatory disclosure. Karena, apabila kepemilikan institusional yang besar akan berpengaruh terhadap tingkat kepatuhan mandatory disclosure IFRS. Penelitian tersebut sejalan dengan penelitian Utami, dkk (2012). Berdasarkan penjelasan diatas, maka dapat dirumuskan hipotesis sebagai berikut:

H2: Kepemilikan institusional berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure.

3. Proporsi komisaris independen dan tingkat kepatuhan mandatory disclosure. Dewan komisaris independen adalah dewan yang bertugas dalam melakukan pengawasan secara independen baik umum dan atau khusus serta memberikan nasihat kepada dewan direksi dalam menjalankan kegiatan manajemen. Komisaris independen merupakan komponen yang penting sebagai pihak yang dapat memecahkan masalah keagenan yang terjadi pada principal atau pemegang saham dengan agen atau manajer.

lebih independen, objektif dan menempatkan kesetaraan dalam memperhatikan kepentingan saham minoritas dan stakeholder lainnya. Dalam melakukan pengawasan pihak komisaris independen akan terlepas dari relevansi berbagai pihak manapun oleh sebab itu akan menjamin pelaksanaan tata kelola yang baik pada perusahaan.

Keberadaan komisaris independen telah diatur Bursa Efek Jakarta melalui peraturan BEJ tanggal 1 Juli 2000. Perusahaan yang listed di Bursa harus mempunyai komisaris independen yang secara proposional sama dengan jumlah saham minoritas. Karakteristik dewan komisaris secara umum dan khusus dapat menjadi bagian dari mekanisme yang menentukan tindakan manajemen melalui peranan dewan komisaris dalam melakukan fungsi pengawasan terhadap operasional perusahaan oleh pihak manajemen. Komposisi dewan komisaris dapat memberikan kontribusi yang efektif terhadap hasil penyusunan laporan keuangan yang berkualitas dan terhindar dari kecurangan laporan keuangan.

Dewan komisaris yang berperan sebagai penjaga akan berkerja dan bertindak berdasarkan dengan aturan yang ada termasuk ketetapan tentang mandatory disclosure perusahaan. Oleh sebab itu, pengawasan intensif yang

bahwa proporsi komisaris independen memiliki pengaruh positif pada tingkat kepatuhan mandatory disclosure IFRS. Selain itu, penelitian Supriyono, dkk (2014) pada perusahaan perbankan yang terdaftar di BEI yang menerbitkan laporan tahunan selama periode 2009-2012 juga menyatakan pernyataan yang sama bahwa proporsi komisaris independen berpengaruh terhadap mandatory disclosure. Berdasarkan uraian di atas maka dirumuskan hipotesis sebagai berikut:

H3: Proporsi komisaris independen berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure.

untuk melakukan pengawasan terhadap manajemen dalam melaksanakan strategi dan kebijakan perusahaan.

Penelitian yang dilakukan Suhardjanto dan Kharis (2012) yaitu pada BUMN non-keuangan yang terdaftar di BEI, selama periode tahun 2005-2010, yang mana hasil penelitiannya menyatakan bahwa terdapat hubungan positif yang signifikan antara jumlah rapat dewan komisaris dan kepatuhan pengungkapan. Berdasarkan uraian di atas maka dirumuskan hipotesis sebagai berikut:

H4: Jumlah rapat dewan komisaris berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure.

5. Jumlah anggota dewan komisaris dan tingkat kepatuhan mandatory disclosure.

Anggota dewan komisaris yang dimaksud dalam penelitian ini adalah

banyaknya dewan komisaris yang dimiliki oleh perusahaan, yang terdiri dari

komisaris utama, komisaris independen dan komisaris. Kedudukan

masing-masing anggota dewan komisaris, termasuk komisaris utama adalah setara.

Dewan komisaris dinilai memiliki pengaruh terhadap luas pengungkapan

laporan tahunan karena dewan komisaris merupakan pelaksana tertinggi

pada perusahaan.

pemegang saham. Semakin besar jumlah dewan komisaris pada perusahaan maka semakin besar tingkat kepatuhanmandatory disclosure karena komisaris yang kompeten akan mempunyai integritas dan mempunyai pengalaman yang banyak serta ketelitian dalam melakukan tugasnya. Selain itu komisaris akan mempertanggungjawabkan kepengurusannya dengan baik dalam kegiatan RUPS sesuai dengan peraturan undang-undang yang berlaku.

Dewan komisaris memiliki tugas untuk melakukan monitoring dan mengevaluasi pembuatan dan pelaksanaan aturan perusahaan yang dibuat oleh perusahaan serta memberi nasihat kepada dewan direksi. Dalam hal ini jumlah anggota dewan komisaris yang besar dalam manajemen perusahaan akan melancarkan dalam melaksanakan pengawasan serta pengendalian kegiatan manajemen dan memantau kemampuan Chief Executif Officer (CEO) sehingga dapat memajukan kinerja perusahaan. Dengan jumlah anggota dewan komisaris yang besar maka diharapkan tindak kecurangan

akan semakin minim dan dapat meningkatkan kepatuhan mandatory

disclosure.

pada tingkat kepatuhan mandatory disclosure. Hal tersebut sejalan dengan penelitian yang dilakukan oleh Gunawan dan Hendrawati (2016) pada perusahaan manufaktur selama periode 2012-2013. Berdasarkan uraian di atas maka dirumuskan hipotesis sebagai berikut:

H5: Jumlah anggota dewan komisaris berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure.

6. Jumlah anggota komite audit dan tingkat kepatuhan mandatory disclosure. Komite audit dibentuk oleh dewan direksi untuk membantu mengawasi dalam proses pelaporan akuntansi dan keuangan, audit laporan keuangan dan pengendalian internal, fungsi-fungsi audit, serta memastikan memastikan penerapan prinsip-prinsip tata kelola perusahaan yang baik. Komite audit bersifat mandiri baik dalam pelaporan, dan pertanggungjawaban langsung kepada komisaris. Komite audit dituntut untuk dapat bertindak secara independen. Hal tersebut karena komite audit merupakan pihak yang menjembatani antara eksternal auditor dan perusahaan yang juga sekaligus menjembatani fungsi pengawasan dewan komisaris dengan internal auditor.

mencegah terjadi perselisihan antara pihak yang memiliki kepentingan. Pada kenyataannya bahwa komite audit dituntut untuk bekerja dalam mengawasi kinerja manajemen dalam melakukan pengungkapan secara akurat, lengkap, jelas dan teliti. Oleh karena itu, semakin banyak jumlah anggota komite audit maka akan mempengaruhi tingkat kepatuhan mandatory disclosure.

Pitasari dan Septiani (2015) melakukan penelitian pada seluruh perusahaan jasa pada periode 2010-2012, yang mana hasil penelitiannya menunjukkan bahwa jumlah anggota komite audit berkorelasi positif terhadap tingkat kepatuhan mandatory disclosure. Artinya, jumlah anggota komite audit yang banyak maka pengawasan yang dilakukan komite audit akan semakin ketat yang akhirnya akan dapat meningkatkan kepatuhan perusahaan. Penelitian tersebut sejalan dengan penelitian yang dilakukan Gunawan dan Hendrawati (2016) dan penelitian yang dilakukan Prawinandi, dkk (2012). Berdasarkan uraian di atas maka dirumuskan hipotesis sebagai berikut:

C.Kerangka Konseptual

Gambar 1 Model Penelitian

Kepemilikan Manajerial

Tingkat Kepatuhan Mandatory Disclosure

Jumlah Rapat Dewan Komisaris

Jumlah Anggota Dewan Komisaris

Jumlah Anggota Komite Audit

Kepemilikan institusional

Proporsi Komisaris Independen

H1 +

H2 +

H3 +

H4 +

H5 +

26 BAB III

METODE PENELITIAN

A.Obyek/Subyek Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2013 sampai tahun 2015, dengan jumlah sampel sebanyak 120 perusahaan manufaktur.

B.Jenis Data

Data pada penelitian ini menggunakan data sekunder yang diambil dari annual report semua perusahaan manufakturyang terdaftar di BEI tahun

2013-2015. Tahun tersebut dipilih karena merupakan tahun terbaru serta tahun dimana konvergensi IFRS telah dilakukan secara penuh di Indonesia.

C.Teknik Pengambilan Sampel

Sampel dalam penelitian ini diambil dengan menggunakan metode purposive sampling, yaitu cara pengambilan sampel dengan menggunakan kriteria tertentu. Kriteria – kriteria dalam penelitian ini antara lain :

a. Perusahaan manufaktur yang mempublikasikan laporan tahunan berturut-turut selama periode yang berakhir pada 31 Desember 2013-2015.

b. Perusahaan yang mengungkapkan informasi lengkap yang dapat digunakan untuk memenuhi variabel independen.

D.Teknik Pengumpulan Data

perhitungan.Penelusuran data sekunder melalui metode studi pustaka, yaitu dengan mengolah literatur, artikel, jurnal, maupun media tertulis lainnya yang berkaitan dengan topik pembahasan dari penelitian. Selain itu, menggunakan metode dokumentasi, yaitu dengan mengumpulkan sumber-sumber data dokumenter sepertilaporan keuangan seluruh perusahaan yang terdaftar di BEI dari tahun 2013-2015, yang diperoleh melalui :www.idx.co.id, dan Pojok BEI UMY.

E.Definisi Operasional dan Pengukuran Variabel Penelitian 1. Variabel Dependen

Variabel dependen adalah variabel yangdipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah mandatory disclosure. Identifikasi item pengungkapan dilakukan dengan menggunakan

checklist disclosure yaitu dari Bapepam-LK. Mandatory disclosure diukur dengan menggunakan teknik scoring, yakni jika item mandatory disclosure diungkapkan perusahaan di beri angka 1 dan bila tidak diungkapkan beri angka 0.

M

2. Variabel independen

Variabel independen adalah variabel yang mempengaruhi variabel lain. Variabel independen dalam penelitian ini antara lain :

1. Kepemilikan Manajerial

dimiliki oleh para pemegang keputusan dalam manajemen perusahaan misalnya direksi atau dewan komisaris. Indikator yang digunakan dalam mengukur kepemilikan manajerial adalah presentase jumlah saham yang dimiliki pihak manajemen dari seluruh modal saham perusahaan yang beredar (Huafang dan Jianguo, 2007).

KM

2. Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga (Pangaribuan, 2007 dalam Utami dkk, 2012). Dalam penelitian ini, variabel kepemilikan institusional diukur dengan menggunakan persentase jumlah saham yang dimiliki oleh institusi, lembaga atau kelompok dari seluruh jumlah saham perusahaan.

KI

3. Proporsi Komisaris Independen

komisaris independen dibagi dengan total suluruh komisaris yang dimiliki dalam suatu perusahaan.

PRKI

4. Jumlah Rapat Dewan Komisaris

Rapat dewan komisaris berfungsi sebagai media komunikasi formal anggota dewan komisaris dalam mengawasi proses corporate governance untuk memastikan bahwa manajemen membudayakan corporate governance. Semakin banyak jumlah rapat dewan komisaris akan

memudahkan untuk melakukan pengawasan serta evaluasi terhadap manajemen dalam melaksanakan strategi dan kebijakan perusahaan. Jumlah rapat dewan komisaris diukur dengan melihat total rapat dewan komisaris yang diselenggarakan selama satu periode.

5. Jumlah Anggota Dewan Komisaris

Dewan komisaris yaitu bagian penting dari corporate governance karena memiliki wewenang utama dalam melaksanakan pengawasan dan evaluasi pada pembuat kebijakan dan pengimplementasian kebijakan oleh dewan direksi serta memberi nasehat kepada dewan direksi. Jumlah dewan komisaris yang dimaksud di sini adalah banyaknya jumlah anggota dewan komisaris baik yang berasal dari internal maupun eksternal suatu perusahaan.

6. Jumlah Anggota Komite Audit

pelaksanaan tanggung jawab dalam pembuatan laporan keuangan, fungsi pengendalian internal, sistem manajemen resiko, serta fungsi audit internal dan eksternal, sehingga diharapkan dapat memberikan perlindungan kepada shareholders karena telah menjamin adanya mekanisme pengawasan dan pengelolaan. Ukuran yang digunakan dalam penelitian ini adalah jumlah anggota komite audit dalam perusahaan. F. Analisis Data dan Pengujian Hipotesis

1. Uji Statistik Dekriptif

Uji statistik deskriptif digunakan untuk memberikan penyajian, gambaran dan deskripsi data yang disertai dengan perhitungan agar dapat memperjelas keadaan atau karakteristik data yang bersangkutan. Penelitian ini menggunakan pengukuran mean, standar deviasi, maksimum, dan minimum.

2. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan pada penelitian ini antara lain uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas. Untuk memastikan persamaan regresi yang disusun memiliki ketepatan dalam estimasi, konsisten serta tidak bias maka perlu dilakukan uji kualitas data.

a. Uji Normalitas

adalah One-Sample Kolmogorov-Smirnov Test. Pengambilan keputusan data berdistribusi normal atau tidak berdistribusi normal dengan melihat nilai probabilitas. Apabila nilai probabilitasnya atau alpha > 0,05 atau 5% maka data berdistribusi normal.

b. Uji Autokorelasi

Uji Autokorelasi berguna untuk mengetahui ada atau tidaknya korelasi yang tejadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Metode pengujian autokorelasi pada umumnya menggunakan uji Durbin Watson (uji dW) dengan ketentuan sebagai berikut :

a) Jika nilai dW lebih kecil dari dL atau lebih besar dari (4-dL) maka hipotesis nol ditolak, yang berarti tedapat autokorelasi.

b) Jika nilai dW terletak diantara dU dan (4-dU), maka hipotesis nol diterima, yang berarti tidak ada autokorelasi.

c) Jika dW teletak antara dL dan dU atau diantara (4-dU) dan (4-dL), maka tidak menghasilkan kesimpulan yang pasti.

Nilai dU dan dL dapat diperoleh dari tabel statistik Durbin Watson, dengan bergantung terhadap banyaknya observasi dan banyaknya variabel independen yang akan digunakan dalam penelitian.

c. Uji Multikolinearitas

Factors(VIF). Data dikatakan tidak terkena multikolinieritas apabila nilai

Tolarance > 0,1 dan Variance Inflation Factors (VIF) < 10. d. Uji Heteroskedastisitas

Uji heteroskedastisitas berguna untuk mengetahui adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Uji heteroskedastisitas pada umumnya dilakukan dengan menggunakan Uji Glejser. Uji Glejser dilakukan dengan cara meregresikan nilai absolute residual dengan variabel independen dalam model penelitian. Data dikatakan tidak terkena heteroskedastisitas apabila nilai signifikansinya yaitu > alpha 0,05 atau 5%.

Pengujian hipotesis bertujuan untuk mengetahui apakah variabel independen berpengaruh terhadap variabel dependen. Pengujian hipotesis dilakukan dengan uji regresi berganda untuk menguji hipotesis sebagai berikut: MANDSCR = βo + β1KM + β2KI + β3PRKI + β4JRDK + β5JADK + β6JAKA + e

Keterangan

MANDSCR : Madatory Disclosure

Β : Konstanta

β1–β6 : Koefisien Regresi

JADK : Jumlah Anggota Dewan Komisaris JAKA : Jumlah Anggota Komite Audit

e : Error Terms

Analisis terhadap hasil pengujian hipotesis yaitu meliputi: a. Uji Koefisien Determinasi (adjusted R2)

Uji koefisien determinasi yaitu untuk melihat kemampuan variabel independen dalam menjelaskan variasi perubahan variabel dependen. Koefisien determinasi dapat dilihat dari nilai adjusted R2, dimana untuk menginterpretasikan besarnya nilai koefisien determinasi harus diubah dalam bentuk persentase. Kemudian sisanya (100% - persentase koefisien determinasi) dijelaskan oleh variabel lain yang tidak masuk dalam model. b. Uji Statistik F

Uji f digunakan untuk mengetahui pengaruh variabel bebas secara bersama-sama (simultan) terhadap variabel terikat. Hasil uji f dilihat pada tabel ANOVA dalam kolom sig. Jika nilai probabilitas < 0,05 atau 5%, maka dapat dikatakan terdapat pengaruh yang signifikan secara bersama-sama antar variabel bebas terhadap variabel terikat. Namun, jika nilai signifikan > 0,05 atau 5%, maka tidak terdapat pengaruh yang signifikan secara bersama-sama antar variabel bebas terhadap variabel terikat

c. Uji Statistik T

35 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A.Gambaran Umum Obyek Penelitian

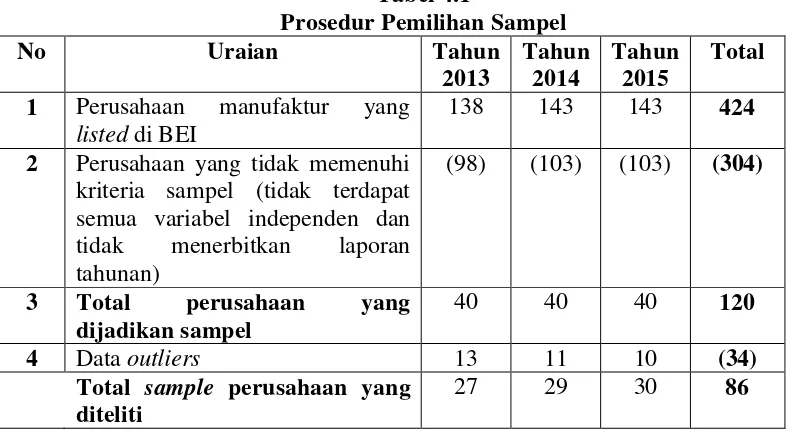

[image:55.595.123.516.419.635.2]Sampel yang digunakan dalam penelitian ini yaitu seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode penelitian tahun 2013 sampai dengan 2015. Data yang digunakan merupakan data sekunder, yaitu laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang diperoleh dalam penelitian ini sebanyak 86. Adapun prosedur pemilihan sampel sebagai berikut:

Tabel 4.1

Prosedur Pemilihan Sampel

No Uraian Tahun

2013 Tahun 2014 Tahun 2015 Total 1 Perusahaan manufaktur yang

listed di BEI

138 143 143 424 2 Perusahaan yang tidak memenuhi

kriteria sampel (tidak terdapat semua variabel independen dan tidak menerbitkan laporan tahunan)

(98) (103) (103) (304)

3 Total perusahaan yang dijadikan sampel

40 40 40 120

4 Data outliers 13 11 10 (34)

Total sample perusahaan yang diteliti

27 29 30 86

sebanyak 34 sampel pada 3 tahunnya, sehingga sampelyang diteliti selama 3 tahun sebanyak 86 sampel.

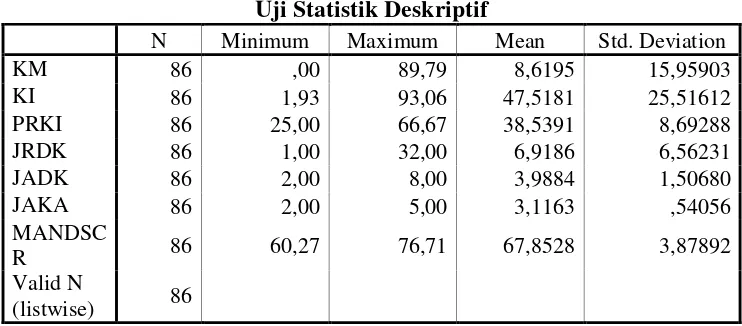

B.Uji Statistik Deskriptif

[image:56.595.126.497.295.458.2]Statistik deskriptif pada penelitian ini menyajikan jumlah data, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan simpangan baku (standar deviation) dari variabel independen dan variabel dependen.

Tabel 4.2

Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

KM 86 ,00 89,79 8,6195 15,95903

KI 86 1,93 93,06 47,5181 25,51612

PRKI 86 25,00 66,67 38,5391 8,69288

JRDK 86 1,00 32,00 6,9186 6,56231

JADK 86 2,00 8,00 3,9884 1,50680

JAKA 86 2,00 5,00 3,1163 ,54056

MANDSC

R 86 60,27 76,71 67,8528 3,87892

Valid N

(listwise) 86

Berdasarkan tabel 4.2 dengan total 86 sample dapat diketahui bahwa variabel mandatory disclosure (MANDSCR) memiliki nilai minimum sebesar 60,27%; nilai maksimum sebesar 76,71% nilai rata-rata (mean) sebesar 67,8528%dan simpangan baku (standar deviation) sebesar 3,87892%.

memiliki nilai minimum 25,00%; nilai maksimum sebesar 66,67%; nilai rata-rata (mean) 38,5391%; dan simpang baku (standar deviation) sebesar 8,69288%. Variabel jumlah rapat dewan komisaris (JRDK) memiliki nilai minimum 1,00; nilai maksimum sebesar 32,00; nilai rata-rata (mean) 6,9186 atau 7 pertemuan; dan simpang baku (standar deviation) sebesar 6,56231 atau 7. Variabel jumlah anggota dewan komisaris (JADK) memiliki nilai minimum 2,00; nilai maksimum sebesar 8,00; nilai rata-rata (mean) 3,9884 atau 4 anggota ; dan simpang baku (standar deviation) sebesar 1,50680. Variabel jumlah anggota komite audit (JAKA) memiliki nilai minimum 2,00; nilai maksimum sebesar 5,00; nilai rata-rata (mean) 3,1163 atau 3 anggota; dan simpang baku (standar deviation) sebesar 0,54056.

C.Uji Asumsi Klasik

Uji Asumsi klasik digunakan untuk melihat kualitas data yang digunakan. Uji asumsi klasik dalam penelitian ini meliputi uji normalitas, uji autokorelasi, uji multikolinieritas dan uji heteroskedastisitas.

1. Uji Normalitas

Tabel 4.3 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 86

Normal

Parameters(a,b)

Mean

,0000000

Std. Deviation 3,67739939

Most Extreme Differences

Absolute

,078

Positive ,078

Negative -,067

Kolmogorov-Smirnov Z ,726

Asymp. Sig. (2-tailed) ,667

Berdasarkan Tabel 4.3 didapatkan hasil bahwa nilai Asymp. Sig (2-tailed) sebesar 0,667> (0,05). Jadi, dapat disimpulkan data pada penelitian dengan menggunakan sample dari perusahaan manufaktur berdistribusi normal.

2. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah antara variabel pengganggu masing-masing variabel saling mempengaruhi dalam model regresi. Uji autokorelasi dalam penelitian ini dilakukan dengan pendekatan DW (Durbin-Watson) yaitu dU < dW < 4-dU. Nilai dU diperoleh dari tabel

pembanding. Hasil dari analisis bisa dilihat pada Tabel 4.4 sebagai berikut:

Tabel 4.4 Uji Autokorelasi

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

[image:58.595.146.486.660.707.2]Berdasarkan Tabel 4.4 didapatkan hasil bahwa nilai DW sebesar 2,154. Nilai antara dU < dW < 4-dU, modelnya yaitu 1,8010 < 2,154 < 2,199 menunjukkan tidak adanya autokorelasi. Jadi, dapat disimpulkan data pada penelitian dengan sample dari perusahaaan manufaktur tidak terjadi autokolerasi.

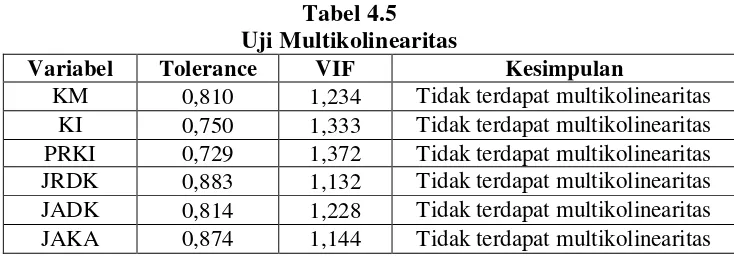

3. Uji Multikolinearitas

[image:59.595.137.504.465.594.2]Uji multikolineritas dilakukan untuk melihat ada tidaknya korelasi antara variabel independen pada model regresi. Uji multikolinearitas melihat nilai torelance dan variance inflation factor (VIF) jika nilai tolerance menunjukkan angka > 0,1 dan variance inflation factor menunjukkan angka < 10 maka tidak terjadi multikolinearitas. Hasil uji multikolinearitas dapat diliat dalam Tabel 4.5 sebagai berikut:

Tabel 4.5 Uji Multikolinearitas

Variabel Tolerance VIF Kesimpulan

KM 0,810 1,234 Tidak terdapat multikolinearitas KI 0,750 1,333 Tidak terdapat multikolinearitas PRKI 0,729 1,372 Tidak terdapat multikolinearitas JRDK 0,883 1,132 Tidak terdapat multikolinearitas JADK 0,814 1,228 Tidak terdapat multikolinearitas JAKA 0,874 1,144 Tidak terdapat multikolinearitas

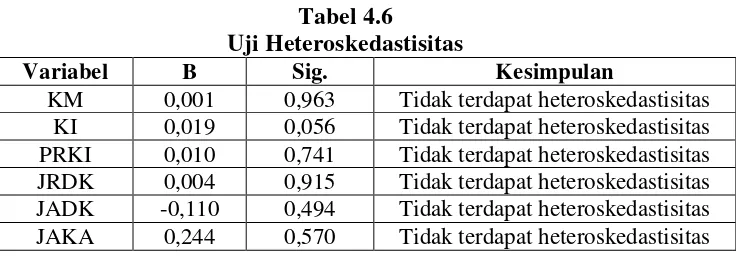

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain dalam

[image:60.595.139.507.278.407.2]model regresi. Uji heteroskedastisitas dalam penelitian ini dilakukan dengan menggunakan uji Glejser. Hasil uji heteroskedastisitas dalam penelitian ini ditunjukkan pada Tabel 4.6 sebagai berikut:

Tabel 4.6

Uji Heteroskedastisitas

Variabel B Sig. Kesimpulan

KM 0,001 0,963 Tidak terdapat heteroskedastisitas KI 0,019 0,056 Tidak terdapat heteroskedastisitas PRKI 0,010 0,741 Tidak terdapat heteroskedastisitas JRDK 0,004 0,915 Tidak terdapat heteroskedastisitas JADK -0,110 0,494 Tidak terdapat heteroskedastisitas JAKA 0,244 0,570 Tidak terdapat heteroskedastisitas

Berdasarkan Tabel 4.6 didapatkan hasil bahwa nilai signifikansi dari masing-masing variabel independen pada penelitian ini lebih besar dari (0,05). Kepemilikan manajerial (KM) sebesar 0,963; kepemilikan institusional sebesar 0,056; proporsi komisaris independen (PRKI) sebesar 0,741; jumlah rapat dewan komisaris (JRDK) sebesar 0,915; jumlah anggota dewan komisaris(JADK) sebesar 0,494; jumlah anggota komite audit (JAKA) sebesar 0,572. Jadi, dapat disimpulkan data pada penelitian ini tidak terjadi heteroskedastisitas.

D.Hasil Penelitian (Uji Hipotesis)

menggunakan program SPSS 15.0. pengujian hipotesis ini meliputi tiga bagian yaitu nilai koefisien determinasi (Adjusted R2), nilai statistik F dan nilai statistik t.

1. Uji Koefisien Determinasi (Adjusted R2)

Uji koefisien determinasi bertujuan untuk menguji kemampuan variabel independen dalam menjelaskan variasi perubahan variabel dependen. Hasil uji koefisien determinasi dalam penelitian ini ditunjukkan pada Tabel 4.7 sebagai berikut:

Tabel 4.7

Uji Koefisien Determinasi (Adjusted R2)

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,318(a) ,101 ,033 3,81449

Berdasarkan tabel 4.7 didapatkan hasil bahwa besarnya koefisien determinasi (Adjusted R2) adalah 0,033 atau 3,3%. Hal ini menunjukkan bahwa tingkat kepatuhan mandatory disclosuredi Indonesia sebesar 3,3% yang dapat dijelaskan oleh variabel kemepilikan manajerial (KM), kepemilikan institusional (KI), proporsikomisaris independen (PRKI), jumlah rapat dewan komisaris (JRDK), jumlah anggota dewan komisaris (JADK), dan jumlah anggota komite audit (JAKA). Sisanya 96,7% (100%-3,3%) dipengaruhi oleh variabel lain diluar model penelitian.

2. Uji Signifikan Simultan (Uji F)

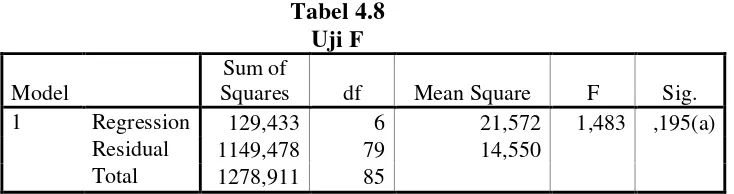

bersama-sama terhadap variabel dependen dalam model penelitian. Hasil uji signifikan simultan (Uji F) ditunjukkan pada Tabel 4.8 sebagai berikut:

Tabel 4.8 Uji F Model

Sum of

Squares df Mean Square F Sig.

1 Regression 129,433 6 21,572 1,483 ,195(a)

Residual 1149,478 79 14,550

Total 1278,911 85

Berdasarkan Tabel 4.8 didapatkan hasil bahwa nilai F sebesar 1,483 dengan nilai signifikan sebesar 0,195> (0,05). Jadi, variabel independen (kepemilikan manajerial, kepemilikan institusional, proporsikomisaris independen, jumlah rapat dewan komisaris, jumlah anggota dewan komisaris, dan jumlah anggota komite audit) tidak berpengaruh simultan atau bersama-sama terhadap variabel dependen (mandatory disclosure).

3. Uji Parsial (Uji t)

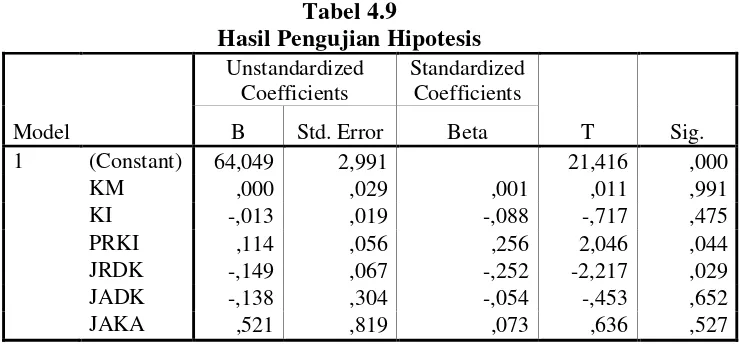

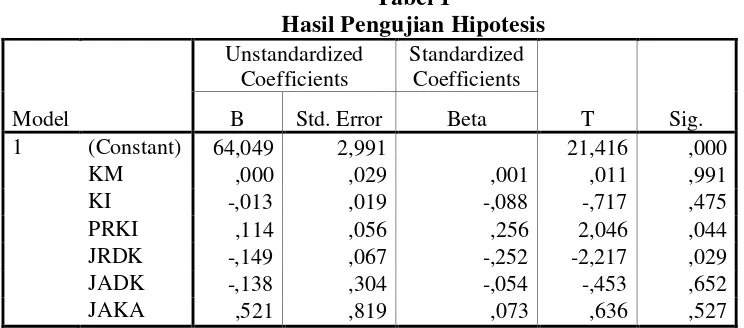

Tabel 4.9

Hasil Pengujian Hipotesis

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 64,049 2,991 21,416 ,000

KM ,000 ,029 ,001 ,011 ,991

KI -,013 ,019 -,088 -,717 ,475

PRKI ,114 ,056 ,256 2,046 ,044

JRDK -,149 ,067 -,252 -2,217 ,029

JADK -,138 ,304 -,054 -,453 ,652

JAKA ,521 ,819 ,073 ,636 ,527

Hasil analisis regresi berganda yang ditunjukkan pada tabel 4.9 diperoleh persamaan regresi sebagai berikut:

MANDSCR = 64,049 + 0,000(KM) – 0,013(KI) + 0,114PRKI) – 0,149(JRDK) - 0,138(JADK) + 0,521(JAKA) + e

Hasil pengujian terhadap hipotesis-hipotesis penelitian: a. Kepemilikan manajerial terhadap mandatory disclosure

Berdasarkan Tabel 4.9 menunjukkan kepemilikan manajerial memiliki nilai koefisien regresi yang arahnya positif sebesar 0,000, dengan signifikansi sebesar 0,991 > alpha (0,05) sehingga kepemilikan manajerial tidak memiliki korelasi terhadap mandatory disclosure. Dengan demikian hipotesis pertama (H1) yang menunjukkan bahwa kepemilikan manajerial berkorelasi dan memiliki nilai positif terhadap mandatory disclosure di Indonesia tidak berhasil didukung.

b. Kepemilikan institusional terhadap mandatory disclosure

sebesar 0,475 > alpha (0,05) sehingga kepemilikan institusional tidak berkorelasi terhadap mandatory disclosure. Dengan demikian hipotesis kedua (H2) yang menunjukka bahwa kepemilikan manajerial berkorelasi dan memiliki nilai positif terhadap mandatory disclosure di Indonesia tidak berhasil didukung.

c. Proporsi komisaris independen terhadap mandatory disclosure

Berdasarkan Tabel 4.9 menunjukkan proporsi komisaris independen memiliki nilai koefisien regresi yang arahnya positif sebesar 0,114, dengan signifikansi sebesar 0,044 < alpha (0,05) sehingga proporsi komisaris independen berkorelasi positif terhadap mandatory disclosure. Dengan demikian hipotesis ketiga (H3) yang menunjukka bahwa proporsi komisaris independen berkorelasi dan memiliki nilai positif terhadap mandatory disclosure di Indonesia berhasil didukung.

d. Jumlah rapat dewan komisaris terhadap mandatory disclosure

e. Jumlah anggota dewan komisaris terhadap mandatory disclosure

Berdasarkan Tabel 4.9 menunjukkan jumlah anggota dewan komisaris memiliki nilai koefisien regresi yang arahnya negatif sebesar -0,138 dengan signifikansi sebesar 0,625 > alpha (0,05) sehingga jumlah anggota dewan komisaris tidak berhubungan terhadap mandatory disclosure. Dengan demikian hipotesis kelima (H5) yang menyatakan

bahwa jumlah anggota dewan komisaris berkorelasi dan memiliki nilai positif terhadap mandatory disclosure di Indonesia tidak berhasil didukung.

f. Jumlah anggota komite audit terhadap mandatory disclosure

Berdasarkan Tabel 4.9 menunjukkan jumlah anggota komite audit nilai koefisien regresi yang arahnya positif sebesar 0,521 dengan signifikansi sebesar 0,527 > alpha (0,05) sehingga jumlah anggota komite audit tidak berhubungan terhadap mandatory disclosure. Dengan demikian hipotesis keenam (H6) yang menunjukkan bahwa jumlah anggota komite audit berkorelasi dan memiliki nilai positif terhadap mandatory disclosure di Indonesia tidak berhasil didukung.

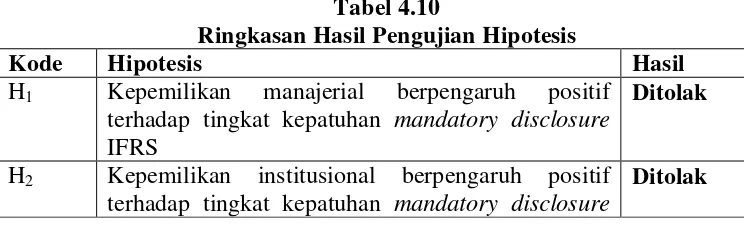

[image:65.595.143.515.641.754.2]Secara keseluruhan hasli pengujian hipotesis dapat dilihat pada tabel 4.10.

Tabel 4.10

Ringkasan Hasil Pengujian Hipotesis

Kode Hipotesis Hasil

H1 Kepemilikan manajerial berpengaruh positif

terhadap tingkat kepatuhan mandatory disclosure IFRS

Ditolak

H2 Kepemilikan institusional berpengaruh positif

terhadap tingkat kepatuhan mandatory disclosure

IFRS

H3 Proporsi komisaris independen berpengaruh positif

terhadap tingkat kepatuhan mandatory disclosure IFRS

Diterima

H4 Jumlah rapat dewan komisaris berpengaruh positif

terhadap tingkat kepatuhan mandatory disclosure IFRS

Ditolak

H5 Jumlah anggota dewan komisaris berpengaruh

positif terhadap tingkat kepatuhan mandatory disclosure IFRS

Ditolak

H6 Jumlah anggota komite audit berpengaruh positif

terhadap tingkat kepatuhan mandatory disclosure IFRS

Ditolak

E.Pembahasan

1. Pengaruh kepemilikan manajerial terhadap tingkat kepatuhan mandatory disclosure

Berdasarkan Tabel 4.9 menunjukkan kepemilikan manajerial memiliki nilai koefisien regresi yang arahnyapositif sebesar 0,000, dengan signifikansi sebesar 0,991 > alpha (0,05) sehingga kepemilikan manajerial tidak berpengaruh terhadap mandatory disclosure.

pengungkapan karena tuntutan informasi relatif rendah dibandingkan konsentrasi kepemilikan pihak eksternal (Akhtaruddin, 2008 dalam Alvionita, dkk 2015). Oleh karena itu dapat disimpulkan bahwa adanya kepemilikan manajerial pada suatu perusahaan tidak dapat menjamin untuk meningkatkan kepatuhan mandatory disclosure.

Hasil penelitian ini mendukung penelitian Fajriansyah (2013) yang menunjukkan bahwa kepemilikan manajerial tidak berpengaruh terhadap tingkat kepatuhan mandatory disclosure IFRS. Akan tetapi tidak mendukung penelitian Utami, dkk (2012) yang menunjukkan bahwa kepemilikan manajerial berpengaruh positif terhadap tingkat kepatuhan mandatory disclosureIFRS.

2. Pengaruh kepemilikan institusional terhadap tingkat kepatuhan mandatory disclosure

Kepemilikan institusional dapat membantu dalam memonitor kinerja yang dilakukan manajemen. Kepemilikan institusional yang besar akan menghasilkan upaya-upaya pengawasan yang lebih intensif. Pengawasan yang dilakukan oleh investor institusional sangat bergantung terhadap besarnya investasi yang dilakukan.

kepemilikan institusional tidak berpengaruh signifikan terhadap tingkat kepatuhan mandatory disclosure. Hal ini disebabkan karena pihak institusi sebagai pemilik tidak begitu memperhatikan tingkat kepatuhan mandatory

disclosure yang dilakukan perusahaan tetapi lebih memperhatikan

informasi-informasi yang penting untuk pengambilan keputusan yang akan dilakukan. Selain itu, pihak