THE INFLUENCING FACTORS TOWARD OF TAXPAYER COMPLIANCE WITH RISK PREFERENCES AS MODERATING VARIABLES

(A Case Study on Corporate Taxpayer at DIY)

DisusunOleh:

SILVIA ANDRIYANI SUBEKTI 20130420234

FAKULTAS EKONOMI DAN BISNIS

ii

THE INFLUENCING FACTORS TOWARD OF TAXPAYER COMPLIANCE WITH RISK PREFERENCES AS MODERATING VARIABLES

(A Case Study on Corporate Taxpayer at DIY)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

DisusunOleh:

SILVIA ANDRIYANI SUBEKTI 20130420234

FAKULTAS EKONOMI DAN BISNIS

vi

1) Ibu dari segala OBAT adalah SEDIKIT MAKAN (berpuasa) 2) Ibu dari segala ADAB adalah SEDIKIT BERCAKAP

(melakukan yang terbaik dan perbanyak bersedekah) 3) Ibu dari segala IBADAT adalah TAKUT BERBUAT DOSA

(sholat malam)

4) Ibu dari segala CITA-CITA adalah SABAR

Laa yukallifullahi nafsan illa wus’aha

(Allah tidak membebani seseorang diluar dari kesanggupannya)

Bertekadlah untuk melakukan apa yang harus dilakukan tanpa ketakutan dan keraguan. Bersikaplah berani dan

penuh pengharapan. Percayalah ALLAH dan kepada semangat keberanianmu sendiri

Lakukan kebaikan-kebaikan kecil karena suatu saat nanti kebaikan-kebaikan kecilmu akan dibalas oleh ALLAH melalui kebaikan yang begitu besar (Sahabat rasa Saudara

oleh Vina Yunistiyani)

Rejeki dan kesuksesan akan datang dimana tempat kau berpijak disitulah kau bersujud

Orang yang mengininkan impiannya menjadi kenyataan, harus menjaga diri agar tidak tertidur (Richard Wheeler)

Jadikanlah sabar dan sholat sebagai penolongmu. Dan sesungguhnya yang demikian itu sungguh berat, kecuali

bagi orang-orang yang khusyu’ (QS. Al-Baqarah: 2: 45)

ALL IS WELL

vii

Thanks to God... selalu bersyukur atas hal-hal kecil. MengingatMu dan menyembahMu disetiap waktu membuat peneliti merasakan hasil jerih payah sampai saat ini dan ALLAH selalu memberikan kesempatan untuk yang pertama, kedua, ketiga, dan kesekian kalinya untuk merasakan kebahagiaan ini.

Thanks to my best parents... Ayah Kelik HS dan Ibu Parti... tidak ada kata yang bisa terucapkan dari mulut kecil ini selain maaf dan terimakasih ALLAH memberikan kedua orangtua yang sangat luar biasa seperti kalian. Perjuangan, tekad, semangat, dan doa kalian menghantarkan anakmu sampai jenjang Sarjana dan sampai kesuksesan yang berikutnya.

Thanks to my young brother... Andryan Setya Arif Wibowo... terimakasih doa dan dorongan semangatnya.

Thanks to my old sister.. Dwi Ari Kurniawati... sudah menjadi kakak dan penasehat yang baik buat adik-adiknya. Kesuksesanmu selalu menjadi semangat dan memotivasiku menjadi lebih baik.

Thanks to my best friend... Vina Yunistiyani... terimakasih selalu menjadi penyanggah dan membuat bangkit ketika hendak terjatuh, omelan yang memotivasi. Terimakasih sudah menemani dari awal perjuangan di Jogja dan di Kampus tercinta ini. Maaf banyak berkeluh kesah.Terimakasih waktunya.

Thanks to my best friends... Imas, Lilis, Shinta, Ratna, Puput, Finda, Beben, Farda... telah menjadi sahabat seperjuangan selama menempuh jenjang pendidikan hingga saat ini.

Thanks to my friends... Dewi Retno Wati... telah menjadi teman berjuang penelitian.

Thanks to my best partner... Chandra Jati Prasetya dan Novrian Dandy Pratama.. partner yang luar biasa dan banyak membantu dalam perjuangan penelitian ini.

Thanks to... Pak Alek Murtin... yang telah sudi membimbing sampai akhirnya peneliti menyeleseikan tugas akhir ini.

Thanks to... Dosen-dosen akuntansi UMY atas ilmunya.

Thanks to... semua teman-teman akuntansi UMY tahun akademik 2013...

kalian hebat, kalian luar biasa.

viii

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERNYATAAN ... v

HALAMAN MOTO ... vi

HALAMAN PERSEMBAHAN ... vii

ix

BAB III METODE PENELITIAN... 33

A. Objek ... 33

B. Subjek Penelitian ... 33

C. Jenis Data ... 33

D. Teknik Pengambilan Sampel... 34

E. Teknik Pengumpulan Data ... 34

F. Definisi Operasional Variabel Penelitian ... 35

G. Uji Kualitas Data ... 40

H. Analisis Data dan Uji Hipotesis ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

A. Demografi Responden ... 47

B. Uji Kualitas Data ... 53

C. Analisis Data dan Uji Hipotesis ... 57

1. Statistik Deskriptif ... 57

2. Uji Asumsi Klasik ... 59

3. Uji Hipotesis ... 63

D. Pembahasan ... 70

BAB V SIMPULAN, SARAN, DAN KETERBATASAN ... 76

A. Simpulan ... 76

B. Saran ... 78

C. Keterbatasan Penelitian ... 78 DAFTAR PUSTAKA

x

TABEL 4.7 UJI VALIDITAS SEMUA VARIBEL ... 53

TABEL 4.8 UJI REALIBILITAS SEMUA VARIBEL ... 57

TABEL 4.9 STATISTIK DESKRIPIF ... 58

TABEL 4.10 UJI NORMALITAS ... 60

TABEL 4.11 UJI MULTIKOLONEARITAS ... 61

TABEL 4.12 UJI HETEROSKEDASTISITAS ... 62

TABEL 4.13 UJI ADJUSTED R2 SEBELUM MODERASI ... 64

TABEL 4.14 UJI ADJUSTED R2 SETELAH MODERASI... 64

TABEL 4.15 UJI NILAI F SEBELUM MODERASI ... 65

TABEL 4.16 UJI NILAI F SETELAH MODERASI ... 66

TABEL 4.17 UJI NILAI T ... 67

x

Berpengaruh Terhadap Kepatuhan Wajib Pajak dengan Preferensi Risiko sebagai Variabel Pemoderasi (Studi Kasus pada Wajib Pajak Badan Hotel di DIY) berupa persepsi atas efektifitas sistem perpajakan, kualitas pelayanan fiskus, sanksi pajak, pengetahuan peraturan perpajakan, dan preferensi risiko. Objek dalam penelitian ini adalah hotel di Daerah Istimewa Yogyakarta dan subjek penelitian ini adalah Wajib Pajak Badan. Penelitian ini memiliki sampel berjumlah 77 responden dengan pengambilan secara purposive sampling. Penelitian ini menggunakan data primer yang dikumpulkan menggunakan kuesioner dari responden pemilik atau pengelola hotel, staff finance and tax. Alat analisis yang digunakan dalam penelitian ini adalah SPSS 22.0.

Berdasarkan pengujian dan analisis data yang telah dilakukan diperoleh hasil bahwa: 1) persepsi atas efektivitas sistem perpajakan berpengaruh positif signifikan terhadap kepatuhan wajib pajak, 2) kualitas pelayanan fiskus tidak berpengaruh terhadap kepatuhan wajib pajak, 3) sanksi pajak tidak berpengaruh terhadap kepatuhan wajib pajak, 4) pengetahuan peraturan perpajakan berpengaruh negatif signifikan terhadap kepatuhan wajib pajak, 5) kualitas pelayanan fiskus yang diperlemah dengan preferensi risiko tidak berpengaruh terhadap kepatuhan wajib pajak.

xi

compliance with risk preferences as moderating variables (A Case Study on Corporate Taxpayer at DIY) as perception of tax system, quality of tax service, tax punishment, knowledge of tax, and risk preference. In this research the obyek are taxpayers hotel in Daerah Istimewa Yogyakarta province and the subyek are corporate taxpayers. This research have 77 sampel, the data taken with purposive sampling. This research using data primer that taken using a quisioner, the responden are owner of the hotel, the manager, or the staff finance and tax.

The finding of this research show that : 1) perception of tax system on corporate tax complience is positive and significant. 2) quality of tax service on corporate tax complience is do not have influence. 3) tax punishment on corporate tax complience do not have influence. 4) knowledge of tax on corporate complience do not have influence. 5) quality of tax service with risk preference as moderating variabel do not have influence on corporate tax complience

1

A. Latar Belakang

Penopang pendapatan nasional berasal dari penerimaan pajak yang menyumbang sekitar 70% dari seluruh penerimaan negara. Pajak yang dibayarkan oleh wajib pajak (WP) digunakan untuk pembiayaan dalam rangka pembangunan dan memberikan rasa aman bagi seluruh lapisan masyarakat, karena itu pajak merupakan sebagai ujung tombak pembangunan sebuah negara. Pajak yang dibayarkan merupakan sebuah perwujudan kewajiban kenegaraan dan peran serta wajib pajak untuk secara langsung melaksanakan kewajiban perpajakan untuk pembiayaan negara dan pembangunan nasional (www.pajak.go.id, 2015).

Melalui kebijakan-kebijakan yang dikeluarkan, Direktorat Jenderal Pajak (DJP) terus melakukan terobosan dalam meningkatkan penerimaan pajak. Salah satu caranya adalah dengan melakukan reformasi dalam bidang perpajakan (tax reform). Reformasi dilakukan untuk meningkatkan penerimaan dari sektor pajak.Tuntutan akan peningkatan penerimaan, perbaikan-perbaikan dan perubahan mendasar dalam segala aspek perpajakan menjadi alasan dilakukannya reformasi perpajakan dari waktu ke waktu (Rapina dkk., 2011).

menggantikan Official Assessment System. Dalam Official Assessment System, fiskus diberi wewenang untuk menghitung pajak terutang dari wajib pajak sedangkan Self Assessmet System adalah upaya dimana DJP mendorong wajib pajak untuk membayarkan kewajibannya secara sukarela(Lai & Choong, 2009). Self Assessment System diberikan secara penuh agar wajib pajak dapat menghitung, menyetorkan dan melaporkan sendiri kewajiban perpajakannya (Mardiasmo, 2011). Dalam sistem ini dibutuhkan kesadaran dan tingkat kejujuran yang tinggi oleh wajib pajak.

Tujuan utama dari reformasi perpajakan yaitu untuk menegakkan ekonomi negara dalam membiayai pembangunan nasional dengan cara lebih mengarahkan kemampuan sendiri, dengan begitu secara berangsur dapat mengurangi hutang negara terhadap luar negeri (Rapina dkk., 2011). Dengan adanya reformasi perpajakan menjadikan sistem perpajakan menjadi lebih sederhana sehingga dapat meningkatkan jumlah wajib pajak yang adil dan wajar, serta dapat mendorong wajib pajak membayarkan kewajibannya sendiri dan dapat menghindarkan diri dari aparat pajak yang sengaja mengambil keuntungan untuk kepentingannya pribadi.

wajib pajak untuk membayarkan kewajibannya dan melaporkan Surat Pemberitahuan (SPT) secara tepat waktu.

Rekapitulasi hasil penerimaan SPT Tahunan Pajak Penghasilan (PPh) 2015 oleh DJP mencapai 9,09 wajib pajak. Total SPT WPOP yang dilaporkan pada tahun 2015 mencapai 9,92 juta wajib pajak, jumlah tersebut meningkat 17% dari tahun sebelumnya dan wajib pajak Badan meningkat lebih tinggi yakni 33,13% (Liputan6.com, 2015). Akan tetapi angka-angka peningkatan tersebut masih tergolong kecil. Jumlah wajib pajak yang terdaftar seluruhnya berjumlah 27 juta wajib pajak, namun tidak seluruh wajib pajak menyerahkan SPT Tahunan ke Kantor Pelayanan Pajak (KPP). Kondisi ini menggambarkan sedikitnya kesadaran wajib pajak akan pentingnya melaporkan SPT Tahunan.

Kesadaran wajib pajak untuk membayarkan kewajiban pajaknya sudah jelas tertulis dalam Al-Qur’an Surat At-Taubah ayat 29 yang artinya:

”Perangilah orang-orang yang tidak beriman kepada Allah dan tidak (pula) kepada hari kemudian, dan mereka tidak mengharamkan apa yang diharamkan oleh Allah dan Rasul-Nya dan tidak beragama dengan agama yang benar (agama Allah), (yaitu orang-orang) yang diberikan Al-Kitab kepada mereka, sampai mereka membayar jizyah dengan patuh sedang mereka dalam keadaan tunduk.”

peningkatan penerimaan pajak terkecuali orang-orang yang memakan uang pemungutan tersebut.

Menurut (Saepudin, 2012) isu kepatuhan menjadi fenomena penting karena ketidakpatuhan secara bersamaan akan menimbulkan upaya penghindaran pajak seperti tax avoidance dan tax evasion yang mengakibatkan kurangnya pendapatan kas negara. Kepatuhan perpajakan erat kaitannya dengan mengisi, membayar, melaporkan dengan benar dan tepat waktu. Kepatuhan pajak dapat diidentifikasi melalui kepatuhan wajib pajak dalam mendaftarkan diri, menyetorkan SPT, kepatuhan dalam memperhitungkan kewajibannya dan membayar tunggakan pajak terhutang.

Menurut Fuadi dan Mangoting (2013) kepatuhan wajib pajak dapat dipengaruhi oleh faktor internal dan faktor eksternal dimana faktor internal merupakan faktor yang berasal dari wajib pajak itu sendiri dengan karakteristik individu yang dapat menjadi pemicu dalam menjalankan kewajibannya. Sedangkan faktor eksternal merupakan faktor yang berasal dari luar wajib pajak yang dapat diidentifikasikan seperti situasi atau lingkungan wajib pajak.

peraturan perpajakan. Pengetahuan peraturan perpajakan akan diberikan melalui edukasi berupa pendidikan formal maupun non-formal oleh aparat pajak.

Edukasi dalam proses pemberian pengetahuan peraturan perpajakan, wajib pajak diajarkan bagaimana memperhitungkan, membayar, dan melaporkan pajak terutangnya sendiri serta mengenalkan sanksi denda yang diberikan apabila wajib pajak melanggar peraturan perpajakan. Dengan adanya proses pengajaran dan pelatihan tersebut diharapkan bahwa wajib pajak dapat menghitung kewajiban pajaknya sesuai dengan peraturan perundangan perpajakan yang dikeluarkan oleh DJP.

Kualitas pelayanan dianggap sebagai perbandingan antara harapan yang diinginkan sesuai dengan penilaian pelanggan dan kinerja aktual yang diberikan penyedia layanan (Parasuraman, Zeithaml, & Berry, 1985). Pelayanan fiskusmenjadi faktor penting dalam menggali penerimaan pajak dimana fiskus bertanggung jawab dan melayani para wajib pajak dengan jujur dan professional (Supadmi, 2011).

Penerapan Self Assessment System menyebabkan kebenaran pembayaran pajak tergantung pada kejujuran wajib pajak. Namun dilihat dari tingkat pendapatan negara yang cenderung menurun dicurigai sebagai ketidakpatuhan wajib pajak dalam pembayaran dan pelaporan pajaknya. Dalam pembayaran pajak, wajib pajak telah patuh bukan karena sadar akan adanya peraturan melainkan adanya sanksi denda yang sangat besar bagi wajib pajak yang tidak membayar dan melaporkan pajaknya (Muliari dan Setiawan, 2011).

Undang-undang perpajakan juga mengatur apabila pajak bersifat memaksa dan dipungut berdasarkan undang-undang. Undang-undang disusun agar wajib pajak patuh dan tunduk dengan peraturan perpajakan. Wajib Pajak yang melanggar peraturan perpajakan akan dikenai sanksi denda yang sebagaimana hal itu dilakukan agar membuat rasa jera bagi wajib pajak yang telah melanggar.

Modernisasi sistem perpajakan yang diterapkan oleh DJP diharapkan dapat mewujudkan persepsi yang baik atas efektivitas sistem perpajakan (Violita, 2015). Dengan adanya pembaharuan sistem perpajakan wajib pajak dapat dilakukan dimana saja dan dapat melakukan semua proses perpajakan tepat waktu sehingga dapat meningkatkan kepatuhan wajib pajak.

Dalam pembayaran pajak, wajib pajak juga harus memperhatikan kondisi keuangannya karena selain itu wajib pajak juga harus dihadapkan oleh berbagai risiko dan risiko tersebut akan menimbulkan berbagai pertimbangan-pertimbangan ketika wajib pajak akan melakukan kewajibannya dalam membayar pajak (Aryobimo, 2012). Risiko-risiko yang dipertimbangkan antara lain yaitu risiko kesehatan, risiko pendidikan, risiko sosial, risiko keuangan.

Penelitian yang dilakukan Rahmawaty & Baridwan (2014) menyatakan bahwa pengetahuan dan pemahaman berpengaruh secara signifikan terhadap kepatuhan wajib pajak. Penelitian ini tidak sejalan dengan penelitian Yuswandono & Kuspandi (2013) yang menunjukkan bahwa tidak terdapat pengaruh yang signifikan tentang pengetahuan dan pemahaman perpajakan terhadap kepatuhan wajib pajak.

penelitiannya menyatakan bahwa sanksi perpajakan berpengaruh positif dan signifikan terhadap tingkat kepatuhan wajib pajak, sedangkan penelitian Rahmawaty & Baridwan (2014) menunjukkan bahwa sanksi denda berpengaruh negatif dan tidak signifikan terhadap kepatuhan wajib pajak.

Yogatama (2014) dalam hasil penelitiannya menyatakan bahwa persepsi efektivitas sistem perpajakan terhadap tingkat kepatuhan wajib pajak berpengaruh positif signifikan terhadap kepatuhan wajib pajak, sedangkan penelitian Hardiningsih & Yulianawati (2011) tidak ada pengaruh terkait persepsi efektivitas sistem perpajakan terhadap kepatuhan wajib pajak. Aryobimo (2012) menyatakan bahwa preferensi risiko berpengaruh negatif terhadap hubungan kualitas pelayanan fiskus dengan tingkat kepatuhan wajib pajak, sedangkan penelitian Syamsudin (2014) menyatakan tidak ada pengaruh terkait preferensi risiko yang memoderasi hubungan antara kualitas pelayanan fiskus dengan kepatuhan wajib pajak.

terdapat inkonsistensi hasil penelitian dari peneliti satu dengan peneliti lainnya. Penelitian ini berimplikasi terhadap kebijakan perpajakan yang diterapkan oleh pemerintah sehingga pada akhirnya pajak dapat menjadi kebijakan publik yang efektif.

B. Batasan Masalah

Batasan masalah dari penelitian ini:

1. Penelitian ini meneliti variabel independen yaitu persepsi atas efektivitas sistem perpajakan, kualitas pelayanan fiskus, sanksi pajak, pengetahuan peraturan perpajakan, dan variabel moderasi yaitu preferensi risiko. 2. Sampel penelitian yang digunakan adalah Wajib Pajak Badan Hotel di

Daerah Istimewa Yogyakarta.

3. Penelitian ini menggunakan objek penelitian Wajib Pajak Badan hanya pada hotel berbintang 2 sampai dengan 4, sehingga hasil penelitian tidak dapat digeneralisasi.

C. Rumusan Masalah

Berdasarkan latar belakang diatas, penulis dapat mengambil rumusan masalah sebagai berikut :

1. Apakah persepsi atas efektivitas sistem perpajakan berpengaruh positif terhadap kepatuhan wajib pajak?

3. Apakah sanksi pajak berpengaruh positif terhadap kepatuhan wajib pajak? 4. Apakah pengetahuan peraturan perpajakan berpengaruh positif terhadap

kepatuhan wajib pajak?

5. Apakah kualitas pelayanan fiskus yang diperlemah dengan preferensi risiko berpengaruh positif terhadap kepatuhan wajib pajak?

D. Tujuan Penelitian

Berdasarkan rumusan masalah yang ada maka tujuan dari penelitian ini yaitu untuk memberikan bukti empiris:

1. Untuk menguji dan membuktikan secara empiris pengaruh positif persepsi atas efektivitas sistem keuangan terhadap kepatuhan wajib pajak.

2. Untuk menguji dan membuktikan secara empiris pengaruh positif pelayanan fiskus terhadap kepatuhan wajib pajak.

3. Untuk menguji dan membuktikan secara empiris pengaruh positif sanksi pajak terhadap kepatuhan wajib pajak.

4. Untuk menguji dan membuktikan secara empiris pengaruh positif pengetahuan peraturan perpajakan terhadap kepatuhan wajib pajak.

E. Manfaat Penelitian

Manfaat dari penelitian ini adalah : 1. Aspek Teoritis

a. Penelitian ini diharapkan mampu menambah ilmu mengenai faktor-faktor yang berpengaruh terhadap peningkatan kepatuhan wajib pajak dengan preferensi risiko sebagai variable pemoderasi.

b. Penelitian ini diharapkan mampu menjadi alternatif rujukan bagi penelitian-penelitian selanjutnya yang berhubungan dengan kepatuhan wajib pajak badan.

2. Aspek Praktis

a. Bagi masyarakat, dapat sebagai acuan untuk bersikap patuh terhadap pajak dan memiliki kesadaran untuk membayarkan kewajiban perpajakannya.

11

1. Theory of Planned Behavior (TPB)

Ajzen (1991) menjelaskan tentang Theory of Planned Behavior

(TPB) dalam penelitiannya menyatakan bahwa perilaku individu dipengaruhi oleh niat individu terhadap perilaku tertentu. Niat sesorang ditentukan oleh 2 faktor utama (Ajzen, 1991) yaitu sikap norma subjektif dan kontrol perilaku. Sikap merupakan perwujudan dari hasil suatu perilaku dan evaluasi atas hasil tersebut. Norma subjektif merupakan kepercayaan-kepercayaan mengenai harapan-harapan normatif yang muncul karena pengaruh orang lain atau motivasi tertentu dari orang tersebut.

Theory of Planned Behavior merupakan niat individu untuk melaksanakan perilaku tertentu. Dalam konteks ini niat diasumsikan untuk menangkap faktor motivasi yang mempengaruhi perilaku yang mengindikasikan seberapa kuat keinginan seseorang dalam melaksanakan suatu perilaku.

yaitu untuk mengatasi perilaku-perilaku yang secara penuh dapat dikendalikan oeh individu maupun kelompok.

Keterkaitanya dengan penelitian ini adalah perilaku atau sikap individu terhadap suatu objek dapat dikaitkan dengan perasaan. Perasaan timbul dengan adanya evaluasi individu atas keyakinan terhadap hasil yang diperoleh dari perilaku tersebut. Relevansinya bahwa seseorang akan melakukan patuh atau tidak patuh terhadap kewajiban perpajakan dipengaruhi oleh pertimbangan-pertimbangan rasionalitas terkait manfaat pajak dan pengaruh dari orang lain yang mempengaruhi keputusan dalam patuh pajak.

2. Teori Prospek

Menurut Daniel Kahneman dan Amos Tversky (1979), teori prospek pada dasarnya merupakan disiplin ilmu psikologi dan ekonomi (psikoekonomi). Dalam teori ini dijelaskan bahwa bagaimana seseorang megambil keputusan dalam kondisi yang tidak pasti.

Teori prospek menunjukkan bahwa seseorang yang memiliki kecenderungan irasional untuk lebih enggan mempertaruhkan keuntungan daripada kerugian. Apabila seseorang berada dalam posisi untung maka oran cenderung untuk menghindari risiko (risk aversion), sedangkan apabila seseorang dalam posisi rugi maka orang akan cenderung untuk berani menghadapi risiko (risk seeking).

Dalam penelitian ini, teori prospek dapat menjelaskan mengenai preferensi risiko dapat mempengaruhi kepatuhan wajib pajak. Artinya, apabila seorang wajib pajak memiliki risiko yang tinggi maka wajib pajak belum tentu akan tidak membayar kewajiban perpajakannya.

3. Pajak

Menurut pendapat ahli lain oleh Prof. Dr. Rochmat Soemitro, SH dalam buku Mardiasmo (2011) pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang dengan tiada mendapat jasa timbal yang langsung dapat ditunjukkn dan yang digunakan untuk membayar pengeluaran umum.

Sistem pemungutan pajak yang ada di Indonesia ada tiga (Mardiasmo, 2011) antara lain sebagai berikut:

a. Official Assessment System

Official Assessment System merupakan suatu sistem pemungutan yang memberi wewenang kepada fiskus untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Ciri-cirinya sebagai berikut:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus.

2) Wajib pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

b. Self Assessment System

Self Assessment System merupakan sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang

Ciri-cirinya sebagai berikut:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri.

2) Wajib pajak aktif mulai dari menghitung, meyetor dan melaporkan sendiri pajak yang terutang.

c. With Holding System

With Holding System merupakan suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untk menentukan besarnya pajak yang terutang oleh wajib pajak. Ciri-cirinya adalah menentukan besarnya pajak yang terutang ada pada pihak ketiga, selain fiskus dan wajib pajak.

4. Wajib Pajak

Mengacu pada Pasal 1 UU Nomor 28 Tahun 2007 mengenai Ketentuan Umum dan Tata Cara Perpajakan, Wajib Pajak merupakan orang pribadi atau badan, meliputi pembayaran, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan peraturan perundang-undangan.

Persyaratan/kriteria untuk ditetapkan menjadi Wajib Pajak patuh sebagaimana dimaksud dalam Keputusan Menteri Keuangan Nomor 544/KMK.04/2000 tentang kriteria Wajib Pajak yang dapat diberikan pengembalian pendahuluan kelebihan pembayaran pajak sebagaimana diubah dengan Keputusan Menteri Keuangan Nomor 235/KMK.03/2003 adalah:

b. Dalam tahun terakhir, penyampaian SPT Masa yang terlambat tidak lebih dari 3 (tiga) masa pajak untuk setiap jenis pajak dan tidak berturut-turut;

c. SPT Masa yang terlambat sebagaimana dimaksud dalam huruf b telah disampaikan tidak lewat dari batas waktu penyampaian SPT Masa masa pajak berikutnya;

d. Tidak mempunyai tunggakan pajak untuk semua jenis pajak:

a) Kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak;

b) Tidak termasuk tunggakan pajak sehubungan dengan STP yang diterbitkan untuk 2 (dua) masa pajak terakhir;

e. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 (sepuluh) tahun terakhir. f. Dalam hal laporan Keuangan diaudit oleh akuntan publik atau Badan

5. Kepatuhan

Menurut Kamus Besar Bahasa Indonesia (KBBI) sebagaimana dikutip oleh Syamsudin (2014). Kepatuhan merupakan sikap tunduk atau patuh pada ajaran atau aturan.

Kepatuhan adalah motivasi seseorang dan /kelompok atau organisasi untuk berbuat atau tidak berbuat sesuai aturan yang ditetapkan (Jatmiko, 2006). Menurut Gunadi (2005) kepatuhan pajak merupakan wajib pajak yang sepenuh hati mempunyai kesediaan untuk membayarkan kewajibannya sesuai dengan peraturan perpajakan tanpa melalui pemeriksaan, investigasi, maupun sanksi denda.

Wajib Pajak diharapkan dapat melaporkan penghasilan yang diperoleh sesuai dengan peraturan pajak, dan Wajib Pajak juga diharapkan melaporkan Surat Pemberitahuan (SPT) dengan tepat waktu sesuai ketetapan yang berlaku. Perilaku patuh seseorang merupakan interaksi antara perilaku individu, kelompok dan organsasi. Indikator variabel kepatuhan Wajib Pajak antara lain (Rahayu dan Suhayati, 2010): a. Wajib Pajak memahami semua ketentuan pajak.

b. Memahami sanksi perpajakan.

c. Melaksanakan peraturan yang berkaitan dengan pengusaha kena pajak.

6. Persepsi atas Efektivitas Sistem Perpajakan

Persepsi atas efektivitas sistem perpajakan merupakan proses aktivitas seseorang dalam memberikan kesan, penilaian, pendapat, memahami, mengorganisir, menafsirkan suatu situasi, peristiwa yang dapat memberikan kesan perilaku yang positif atau negatif mengenai seberapa jauh target sistem perpajakan telah tercapai (Sutari & Wardani, 2013). Persepsi atas efektivitas sistem perpajakan erat kaitannya dengan penilaian wajib pajak terhadap kinerja dan kebijakan yang telah diberikan oleh DJP.

7. Pelayanan Fiskus

Pelayanan dalam penelitian ini adalah pelayanan fiskus. Pelayanan fiskus dapat didefinisikan sebagai sikap daripada seorang fiskus dalam memberikan jasa terhadap wajib pajak. Pelayanan yang dimaksud berupa pelayanan yang tegas, adil, ramah. Kemudian hal terkhusus bagi fiskus harus mempunyai pelayanan yang cepat, akurat dan mudah untuk wajib pajak agar keberadaannya merasa dihargai (Muslimawati, 2012).

Pelayanan dalam bidang perpajakan atau pelayanan fiskus menurut Syamsudin (2014) dapat didefinisikan sebagai pelayanan dalam bentuk jasa di bidang perpajakan oleh DJP melalui satuan kerja yang ada dibawahnya dalam rangka memenuhi ketentuan perpajakan yang telah ditetapkan dan dapat menjadi sumbangan terbesar penerimaan negara.

Kapatuhan wajib pajak dalam memenuhi kewajiban perpajakannya tergantung pada bagaimana petugas pajak memberikan mutu pelayanan yang terbaik pada wajib pajak. Dalam peranan fiskus, wajib pajak membutuhkannya lebih dari sekedar pemeriksa pajak agar SDM yang didayagunakan oleh DJP dapat meningkatkan kepatuhan wajib pajak.

Menurut Yulianawati (2009) dalam penelitiannya berpendapat bahwa pelayanan yang berkualitas diberikan kepada wajib pajak seperti:

b. Bagi petugas fiskus harus kompeten dalam kemampuan, pengetahuan dan pengalaman dalam hal perpajakan.

c. Kantor Pelayanan Pajak (KPP) memberikan kemudahan kepada wajib pajak dalam membayar.

d. Kantor Pelayanan Pajak memberikan perluasan Tempat Pelayanan Terpadu (TPT) pada masing-masing KPP.

8. Sanksi Pajak

Sanksi perpajakan adalah jaminan ketentuan peraturan perundang-undangan perpajakan akan dipatuhi, dengan kata lain sanksi perpajakan sebagai alat pencegah agar norma perpajakan tidak dilanggar (Mardiasmo, 2011). Sanksi perpajakan akan dianggap penting oleh wajib pajak mengingat bahwa apabila wajib pajak melanggar peraturan perpajakan maka akan meningkatkan tunggakan pajaknya dan harus membayar berat bagi wajib pajak yang mempunyai sisa tunggakan.

Dalam Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) perpajakan ada 2 macam sanksi yaitu sanksi administrasi yang merupakan pembayaran kerugian kepada negara berupa bunga dan kenaikan, kemudian adapun sanksi pidana yang merupakan sanksi yang diberikan berupa siksaan, penderitaan atau kurungan.

a. Denda Pidana

Denda pidana dikenakan kepada tindak pidana yang bersifat pelanggaran maupun bersifat kejahatan. Sanksi pajak berupa denda pidana tidak hanya dikenakan bagi wajib pajak, namun dikenakan juga kepada pejabat pajak atau pihak ketiga yang melanggar norma. b. Pidana Kurungan

Pidana kurungan diancamkan bagi wajib pajak atau orang ketiga yang melanggar norma dengan ketentuan sama dengan denda pidana sekian diganti dengan kurungan yang selama-lamanya sekian.

c. Pidana Penjara

Pidana penjara merupakan suatu hukuman perampasan kemerdekaan yang diancamkan terhadap kejahatan. Hukuman pidana penjara hanya ditujukan kepada wajib pajak dan pejabat, tidak berlaku kepada pihak ketiga.

9. Pengetahuan Peraturan Perpajakan

Pengetahuan peraturan perpajakan biasanya akan diberikan melalui pendidikan formal maupun non-formal oleh aparat pajak. Dalam proses pemberian pengetahuan peraturan perpajakan, wajib pajak diajarkan bagaimana memperhitungkan, membayar, dan melaporkan pajak terutangnya sendiri. Dengan adanya proses pengajaran dan pelatihan tersebut diharapkan bahwa wajib pajak dapat menghitung kewajiban pajaknya sesuai dengan peraturan perundangan perpajakan yang dikeluarkan oleh DJP.

10. Preferensi Risiko

Preferensi risiko merupakan karakteristik yang akan mempengaruhi perilakunya. Dalam penelitian Togler (2003) menyatakan bahwa keputusan seorang wajib pajak dapat dipengaruhi oleh perilakunya terhadap risiko yang dihadapi.

Makna dari preferensi adalah sebuah konsep yang akan digunakan dalam ilmu sosial dan ekonomi. Preferensi risiko dapat diasumsikan sebagai pilihan imajiner antara alternatif-alternatif dan kemungkinan pemeringkatan alternatif tersebut (Syamsudin, 2014).

Kesimpulam yang dapat dijelaskan adalah ketika kepatuhan wajib pajak memiliki hubungan yang kuat dengan preferensi risiko maka tingkat kepatuhan wajib pajak akan rendah. Artinya, wajib pajak memiliki berbagai risiko yang tinggi akan dapat menurunkan tingkat kepatuhan wajib pajak.

B. Penelitian Terdahulu Dan Pengembangan Hipotesis

Tabel 2.1

Penelitian-penelitian Terdahulu

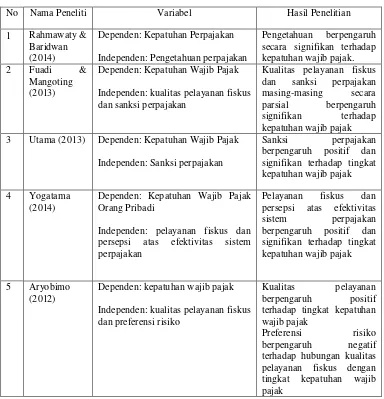

No Nama Peneliti Variabel Hasil Penelitian

1 Rahmawaty & secara signifikan terhadap kepatuhan wajib pajak.

Kualitas pelayanan fiskus dan sanksi perpajakan masing-masing secara parsial berpengaruh signifikan terhadap kepatuhan wajib pajak 3 Utama (2013) Dependen: Kepatuhan Wajib Pajak

Independen: Sanksi perpajakan

Sanksi perpajakan berpengaruh positif dan signifikan terhadap tingkat kepatuhan wajib pajak

4 Yogatama (2014)

Dependen: Kepatuhan Wajib Pajak Orang Pribadi

Independen: pelayanan fiskus dan persepsi atas efektivitas sistem perpajakan

Pelayanan fiskus dan persepsi atas efektivitas sistem perpajakan berpengaruh positif dan signifikan terhadap tingkat kepatuhan wajib pajak terhadap tingkat kepatuhan wajib pajak

C. Hasil Penelitian Terdahulu dan Penurunan Hipotesis

1. Hubungan antara Persepsi atas Efektivitas Sistem Perpajakan dengan Kepatuhan Wajib Pajak

Samrotun & Kustiyah (2015) dan Utami, dkk (2012) dalam penelitiannya menyatakan bahwa persepsi yang baik atas efektivitas sistem perpajakan berpengaruh secara signifikan terhadap kemauan membayar pajak. Penelitian yang sama oleh Fikriningrum (2012) dalam hasil penelitiannya menunjukkan bahwa persepsi atas efektivitas sistem perpajakan berpengaruh secara signifikan positif terhadap kepatuhan wajib pajak.

Menurut Sutari & Wardani (2013) dalam penelitiannya menyatakan bahwa persepsi atas efektivitas sistem perpajakan adalah sebuah proses aktivitas wajib pajak dalam memberikan penilaian, pendapat, mengorganisir dan menafsirkan situasi dari peristiwa yang dapat memberikan efek positif dan negative mengenai seberapa jauh target sistem perpajakan yang telah tercapai.

memberikan pengaruh dan motivasi yang positif dan baik bagi seorang wajib pajak untuk berperilaku taat dan patuh pajak.

Penelitian yang dilakukan oleh Yogatama (2014) yang menyatakan persepsi atas efektivitas sistem perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Namun, penelitian Hardiningsih dan Yulianawati (2011) bahwa tidak ada pengaruh terkait persepsi atas efektivitas sistem perpajakan terhadap kepatuhan wajib pajak.

Semakin efektif sistem perpajakan yang diterapkan oleh DJP maka akan semakin memunculkan persepsi yang baik oleh wajib pajak bagi DJP. Dapat disimpulkan bahwa persepsi yang baik dan kemudahan atas efektivitas sistem perpajakan yang diberikan oleh DJP akan meningkatkan kepatuhan wajib pajak. Maka, hipotesis yang dapat dirumuskan adalah sebagai berikut:

(H1) : Persepsi atas efektivitas sistem perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak

2. Hubungan antara Kualitas Pelayanan Fiskus dengan Kepatuhan Wajib Pajak

(2014) bahwa kualitas pelayanan diuji secara simultan berpengaruh terhadap kepatuhan wajib pajak di KPP Pratama Ilir Barat Palembang.

Kualitas adalah suatu kondisi yang dinamis dan berhubungan dengan jasa, produk, proses dan lingkungan yang memenuhi harapan pihak yang menginginkannya (Muslimawati, 2012). Menurut Yulinawati (2009) dalam penelitiannya berpendapat bahwa kualitas layanan merupakan suatu bentuk pelayanan yang dapat memuaskan pelanggan dengan batas standar pelayanan yang ditetapkan dan dipertanggungjawabkan serta dilakukan terus-menerus.

Sesuai dengan teori TPB yang berbicara mengenai perilaku seseorang yang dipengaruhi oleh motivasi diri sendiri. Apabila fiskus memiliki kesadaran untuk membantu wajib pajak memberikan pelayanan yang baik maka akan meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya. Pelayanan yang diberikan dapat disesuaikan antara lain dengan memberikan pelayanan fasilitas yang nyaman, kemudahan menggunakan teknologi dan sistem informasi untuk wajib pajak. Hal ini juga membuktikan jika kualitas pelayanan fiskus yang baik maka kepatuhan wajib pajak akan semakin baik pula.

Menurut penelitian Fuadi dan Mangoting (2013) dalam penelitiannya menyatakan bahwa kualitas pelayanan berpengaruh signifikan terhadap kepatuhan wajib pajak, namun penelitian Mir’atusholihah, Kumadji, dan Ismono (2014) bahwa tidak ada pengaruh

yang diberikan oleh fiskus kepada wajib pajak maka, semakin meningkat kepatuhan wajib pajak terhadap kewajiban pajaknya. Maka, hipotesis yang dapat dirumuskan adalah sebagai berikut:

(H2) : Kualitas pelayanan fiskus berpengaruh positif terhadap kepatuhan wajib pajak

3. Hubungan antara Sanksi Pajak dengan Kepatuhan Wajib Pajak Rahmawaty dan Baridwan (2014) dalam penelitiannya menyatakan bahwa sanksi perpajakan tidak berpengaruh secara signifikan terhadap kepatuhan perpajakan. Penelitian lain oleh Utama (2013) menyatakan bahwa sanksi perpajakan berpengaruh positif dan signifikan terhadap tingkat kepatuhan wajib pajak.

Sanksi pajak yang berlaku menurut undang-undang perpajakan yaitu sanksi administrasi dan sanksi pidana. Sanksi perpajakan terjadi karena adanya pelanggaran yang dilakukan oleh wajib pajak. Muliari dan Setiawan (2011) menurutnya bahwa wajib pajak akan memenuhi kewajiban perpajakannya apabila memandang sanksi perpajakan akan jauh merugikannya.

Sesuai dengan teori TPB bahwa dengan adanya sanksi perpajakan seseorang menjadi takut lalu wajib pajak akan lebih memotivasi diri untuk memenuhi segala kewajiban perpajakannya. Semakin detail sanksi perpajakan itu dibuat maka semakin tidak ada celah pelanggaran yang dapat dilakukan dengan begitu, kepatuhan wajib pajak akan kewajiban perpajakannya semakin meningkat pula. Maka, hipotesis yang dapat dirumuskan adalah sebagai berikut:

(H3) : Sanksi pajak berpengaruh positif terhadap kepatuhan wajib pajak

4. Hubungan antara Pengetahuan Peraturan Perpajakan dengan Kepatuhan Wajib Pajak

Asbar (2015) dalam penelitiannya menyatakan bahwa pengetahuan peraturan perpajakan berpengaruh positif terhadap tingkat kepatuhan wajib pajak. Mir’atusholihah, Kumadji, dan Ismono (2014)

dalam penelitiannya menyatakan bahwa pengetahuan perpajakan berpengaruh signifikan positif terhadap kepatuhan wajib pajak.

Menurut Prof. Dr. Rochmat Soemitro, SH bahwa pengetahuan wajib pajak dapat ditingkatkan melalui bimbingan dengan fiskus saat melaksanakan kewajiban perpajakannya. Dalam tahap melalui pendidikan non formal erat kaitannya dengan Sumber Daya Manusia (SDM) aparat pajak (Asbar, 2014).

Berlandaskan dengan teori tersebut, apabila seseorang memiliki kemauan untuk belajar melalui pendidikan formal maupun non-formal mengenai tata cara dan ketentuan peraturan perpajakan maka, seseorang tersebut akan meningkat pengetahuannya mengenai peraturan perpajakan. Dengan begitu kepatuhan wajib pajak akan meningkat.

Menurut penelitian Rahmawaty dan Baridwan (2014) yang menyatakan bahwa pengetahuan berpengaruh secara signifikan terhadap kepatuhan wajib pajak. Namun berbeda dengan penelitian Yuswandono dan Kuspandi (2013) yang dalam penelitiannya menyatakan bahwa tidak terdapat pengaruh yang signifikan mengenai pengetahuan perpajakan terhadap kepatuhan wajib pajak. Dengan adanya pendidikan dan pelatihan dari pemerintah akan meningkatkan pengetahuan wajib pajak mengenai peraturan perpajakan maka akan semakin meningkat pula kepatuhan wajib pajak terhadap kewajiban perpajakannya. Dapat disimpulkan bahwa pengetahuan peraturan perpajakan oleh wajib pajak berpengaruh positif terhadap peningkatan kepatuhan wajib pajak. Maka, hipotesis yang dapat dirumuskan adalah sebagai berikut:

5. Hubungan antara Kualitas Pelayanan Fiskus yang diperlemah dengan Preferensi Risiko dengan Kepatuhan Wajib Pajak

Penelitian oleh Julianti (2014) dan Aryobimo (2012) dalam penelitiannya menunjukkan bahwa preferensi risiko memperlemah hubungan antara kualias pelayanan fiskus terhadap kepatuhan wajib pajak. Kedua peneliti tersebut dalam penelitiannya mendapatkan hasil adanya pengaruh positif hubungan antara kualitas pelayanan fiskus terhadap kepatuhan wajib pajak.

Torgler (2003) menyatakan bahwa keputusan wajib pajak dapat dipengaruhi oleh perilakunya terhadap risiko yang dihadapi. Dalam penelitian Alabede (2011) yang diperkuat oleh penelitian Alm dan Togler (2003) menungkapkan bahwa perilaku wajib pajak dalam menghadapi risiko tidak dapat diartikan bahwa wajib pajak tersebut tidak memenui kewajiban pajaknya.

Keterkaitannya dengan teori prospek yaitu ketika wajib pajak mempunyai tingkat risiko yang tinggi maka akan mempengaruhi kepatuhan wajib pajak. Ketika kepatuhan pajak memiliki hubungan yang kuat dengan preferensi risiko maka tingkat kepatuhan wajib pajak akan rendah atau wajib pajak memiliki berbagai risiko yang tinggi akan dapat menurunkan tingkat kepatuhan wajib pajak (Izmi, 2015).

pajak memiliki tingkat preferensi risiko yang rendah akan cenderung lebih tidak taat dalam membayar pajak. Maka hipotesis yang dapat disimpulkan sebagai berikut:

(H5) : Kualitas pelayanan fiskus yang diperlemah dengan preferensi risiko berpengaruh positif terhadap kepatuhan wajib pajak

32

A. Objek Penelitian

Objek penelitian yang digunakan adalah hotel di Daerah Istimewa Yogyakarta. Objek penelitian ini sebagai wilayah penyebaran kuesioner dalam mengetahui pengaruh mengenai faktor-faktor yang berpengaruh terhadap kepatuhan wajib pajak dengan preferensi risiko sebagai variabel pemoderasi.

B. Subjek Penelitian

Dalam penelitian ini subjek yang digunakan adalah Wajib Pajak Badan hotel di Daerah Istimewa Yogyakarta yang dapat memberikan pendapat tentang persepsi atas efektifitas sistem perpajakan, kualitas pelayanan fiskus, sanksi pajak, pengetahuan peraturan pajak, dan preferensi risiko.

C. Jenis Data

D. Teknik Pengambilan Sampel

Sampel dalam penelitian ini adalah wajib pajak badan hotel berbintang di Daerah Istimewa Yogyakarta. Populasi penelitian ini berjumlah 100 responden. Teknik pengambilan sampel dalam penelitian ini menggunakan purposive sampling.

Purposive sampling merupakan tekhnik pengambilan sampel berdasarkan kriteria tertentu. Kriteria yang digunakan untuk pengambilan sampel bertujuan agar lebih signifikan dalam pengambilan data. Adapun kriteria pengambilan sampel yaitu sebagai berikut:

a. Objek dalam sampel yang akan diambil merupakan hotel bintang 2 sampai dengan bintang 4.

b. Hotel telah berdiri sejak minimal 2 tahun terakhir dan masih terhitung aktif operasional pajaknya pada saat tahun berjalan.

E. Teknik Pengumpulan Data

Adapun tabel petunjuk pengisian kuesioner untuk menjawab pertanyaan sesuai dengan kondisi pekerjaan dengan memberi tanda ceklis (√) pada tabel pernyataan yang telah disediakan dalam kuesioner dengan memilih sesuai ketentuan sebagai berikut:

No Simbol Keterangan

1 STS Sangat Tidak Setuju

2 TS Tidak Setuju

3 N Netral

4 S Setuju

5 SS Sangat Setuju

F. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

Variabel dependen atau variable terikat adalah variable yang dipenngaruhi oleh variable independen. Dalam penelitian ini variable dependen yang digunakan adalah kepatuhan wajib pajak. Adapun penjelasannya sebagai berikut:

Kepatuhan Wajib Pajak

menggunakan skala ordinal dengan lima kategori. Muslimawati (2015), yaitu :

1) Melakukan pelaporan SPT ke kantor pajak tepat waktu sebelum batas akhir penyampaian SPT.

2) Melakukan pembayaran pajak sesuai dengan besaran pajak yang terutang.

3) Mengisi formulir SPT dengan benar, lengkap, dan jelas. 4) Melakukan pembayaran pajak tepat waktu.

2. Variabel Independen

Variabel independen atau variable bebas adalah variable yang mempengaruhi variable dependen. Dalam penelitian ini variable independen yang digunakan adalah persepsi atas efektivitas sistem perpajakan dan transparansi keuangan dalam pajak.

a. Persepsi atas Efektivitas Sistem Perpajakan

a) Pengetahuan Wajib Pajak tentang pajak dapat dengan mudah diperoleh dari media massa dan media cetak lainnya.

b) Masyarakat mengetahui fungsi dan manfaat pajak untuk membiayai pembangunan negara dan sarana umum lainnya. c) Masyarakat mengetahui bagaimana caranya menghitung dan

melaporkan kewajiban perpajakannya.

d) Masyarakat mengetahui bagaimana cara mengisi SPT dengan benar, membuat laporan keuangan dan cara membayar pajak dengan benar.

b. Kualitas Pelayanan Fiskus

Pelayanan fiskus merupakan sikap atau perilaku yang diberikan fiskus kepada wajib pajak. Kualitas pelayanan yang diberikan fiskus sesuai dengan peraturan dalam perundang-undangan perpajakan. Dalam penelitian ini, kualitas pelayanan fiskus diukur menggunakan skala ordinal dengan 4 kategori instrumen pertanyaan. Muslimawati (2015), yaitu:

a) Fiskus mampu memberikan penjelasan dan memberikan pelayanan secara menyeluruh kepada wajib pajak.

c) Tempat Pelayanan Terpadu (TPT) dapat memudahkan pengawasan terhadapproses pelayanan yang diberikan kepada wajibpajak.

d) Wajib Pajak merasa aparat pajak telah melakukan tugas dengan baik dalam melayani wajib pajak.

c. Sanksi Pajak

Sanksi pajak merupakan jaminan bahwa peraturan perpajakan akan ditaati. Sanksi perpajakan merupakan gambaran hukuman yang terstruktur dan bermakna bagi Wajib Pajak yang tidak mengikuti peraturan perundang-undangan. Variabel sanksi perpajakan diukur menggunakan skala ordinal dengan 5 kategori instrumen pertanyaan. Muslimawati (2015), yaitu:

a) Sanksi dalam SPT sangat diperlukan.

b) Membayar kekurangan pajak penghasilan sebelum dilakukan pemeriksaan oleh aparat pajak.

c) Mengisi SPT sesuai dengan peraturan yang berlaku. d) Denda Rp1.000.000,- untuk SPT Badan hal yang wajar.

d. Pengetahuan Peraturan Perpajakan

Pengetahuan mengenai perpajakan menjadi hal penting dalam menentukan sikap perpajakan dan perilaku wajib pajak dalam memenuhi kewajiban perpajakannya. Pengetahuan pajak merupakan informasi pajak yang dapat digunakan untuk pengambilan keputusan dan tindakan yang terkait dengan perpajakan. Variable kepatuhan wajib pajak diukur dengan 5 pertanyaan yang merupakan indikator dari intensitas persaingan yang masing-masing diukur dengan menggunakan skala ordinal dengan lima kategori. Muslimawati (2015), yaitu:

a) Pengetahuan Wajib Pajak tentang pajak dapat dengan mudah diperoleh dari media massa dan media cetak lainnya.

b) Masyarakat mengetahui fungsi dan manfaat pajak untuk membiayai pembangunan negara dan sarana umum lainnya. c) Masyarakat mengetahui bagaimana caranya menghitung dan

melaporkan kewajiban perpajakannya.

d) Masyarakat mengetahui bagaimana cara mengisi SPT dengan benar, membuat laporan keuangan dan cara membayar pajak dengan benar.

3. Variabel Moderasi

Dalam penelitian ini variable moderasi yang digunakan adalah preferensi risiko.

Preferensi Risiko

Dalam penelitian inipreferensi risiko sebagai variabel moderasi, maka secara operasional preferensi risiko merupakan peluang yang akan dipertimbangkan oleh wajib pajak yang menjadi prioritas lainnya dari berbagai pilihan yang telah tersedia (Aryobimo, 2012). Variable ini diukur menggunakan skala ordinal, berikut item pertanyaan (Nicholson, Soane, Fenton-O’Creevy, & William, 2005) dalam Syamsudin (2014),yaitu:

1) Memiliki risiko keuangan (risiko berinvestasi).

2) Memiliki risiko kesehatan (merokok, diet buruk, dan mengkonsumsi alkohol berlebihan).

3) Memiliki risiko pekerjaan (sakit).

4) Memiliki risiko keselamatan (tidak menggunakan sabuk pengaman dan tidak menggunakan helm).

5) Memiliki risiko sosial (Pemilu, Perubahan Kebijakan Pemerintah).

G. Uji Kualitas Data

1. Uji Validitas

Validitas adalah tingkat keandalan dan kesahihan alat ukur yang digunakan. Instrumen yang valid merupakan instrumen yang benar-benar tepat untuk mengukur apa yang hendak di ukur (Nazaruddin dan Agus, 2016:71).

Uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner. Untuk pengukurannya, dapat membandingkan r table dengan r hitung. Apabila r hitung lebih besar dari r table maka item kuesioner tersebut valid, begitu juga sebaliknya apabila r hitung lebih kecil dari r table maka item kuesioner tersebut tidak valid. Variabel dapat dikatakan valid apabila nilai component matrix lebih dari atau sama dengan 0,50 (Nazaruddin dan Agus, 2016).

2. Uji Reliabilitas

Uji reliabilitas adalah pengujian untuk mengukur suatu kuesioner yang merupakan dari suatu indikator. Reliabilitas adalah sejauh mana hasil pengukuran dapat dipercaya dan memberikan hasil yang relative tidak berbeda apabila dilakukan penelitian kembali dengan subjek yang sama. Variable dapat dikatakan reliable apabila nilai Cronbach alpha

H. Analisis Data dan Uji Hipotesis 1. Statistik Deskriptif

Statistik deskriptif berfungsi untuk menunjukkan gambaran secara statistik data yang diteliti meliputi jumlah data, mean, dan standar deviasi dari masing-masing variabel penelitian. Maksimum-minimum digunakan untuk melihat nilai minimum dan maksimum dari polpulasi. Mean digunakan untuk menilai besar rata-rata populasi yang diperkirakan dari sampel. Standar deviasi digunakan untuk menilai dispersi rata-rata dari sampel. Pengukuran deskriptif menggunakan SPSS 15.0.

2. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji hipotesis dengan menggunakan regresi linier berganda. Uji asumsi klasik juga dilakukan untuk memastikan bahwa data penelitian valid, tidak bias, konsisten, dan penaksiran regresinya bersifat efisien (Ghazali, 2011). Pengujian asumsi klasik terdiri dari uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas. Berikut ini adalah penjelasan uji asumsi klasik yang akan digunakan:

a. Uji Normalitas data

dan PP plot standardized residual. Dasar pengambilan keputusan dari uji normalitas ini adalah dengan melihat kedua hal, apabila nilai

Kormogrov Smirnov 0,05 dan Standardized residualmendekati garis diagonal, maka dapat disimpulkan bahwa data terdistribusi normal.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas dalam penelitian ini menggunakan uji glejser. Uji glejser merupakan suatu pengujian untuk mengetahui apakah model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lainnya. Model regresi yang baik adalah ketika tidak terjadi heteroskeidastisitas. Apabila varians dari satu pengamatan ke pengamatan lainnya tetap maka dikatakan terjadi homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Tidak terjadi heteroskedastisitas apabila nilai t hitung lebih kecil dari nilai t tabel dan nilai signifikansi lebih besar dari 5%.

c. Uji Multikoliniearsitas

Uji multikoliniearsitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variable bebas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variable independen. Apabila terjadi multikolinearitas yang tinggi,

maka kemungkinan terjadi kekeliruan menerima hipotesis yang salah. Jika terjadi multikolinearitas maka suatu regresi tetap dikatakan baik selama masih ada dibawah batas toleransi yaitu sebesar (95%). Salah satu cara untuk mendeteksi ada atau tidaknya multikolinearitas dapat dilihat dari nilai tolerance> 0,10 atau VIF < 10 maka dapat dikatakan tidak terjadi multikolinearitas.

3. Uji Hipotesis

Teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis regresi linier berganda dan data diproses menggunakan SPSS 15.0. Regresi linier berganda digunakan untuk menguji pengaruh dua atau lebih variable independen terhadap variable dependen yang akan diteliti.

Persamaan umum regresi yang digunakan adalah: Y = a + b1X1 + b2X2 + b3X3+b4X4+ b5X4X5+e

Keterangan:

Y = Kepatuhan WP

a = Nilai konstan

b = Koefisien arah regresi e = Kesalahan (Error)

X1 = Persepsi atas efektivitas sistem perpajakan X2 = Kualitas pelayanan fiskus

X3 = Sanksi pajak

X4 = Pengetahuan peraturan perpajakan X5 = Preferensi risiko

a. Uji Koefisien Determinasi (Adjusted R Square)

Koefisien determinasi (Adjusted R Square) digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen, mengukur pengaruh semua variabel dependen antara 0 hingga 1, dan untuk mengukur proporsi variasi variabel terikat yang dijelaskan oleh variabel penjelas. Besarnya koefisien determinasi yaitu 0 sampai dengan 1, apabila besar koefisien mendekati nol maka akan semakin kecil pengaruh variabel independen terhadap dependen. Tetapi, apabila nilai koefisien mendekati angka satu maka semakin besar koefisien determinasi semakin besar pengaruh variable independen terhadap variabel dependen.

b. Uji Nilai F (Uji Simultan/Serentak)

Uji nilai F (Efilia, 2011) merupakan uji simultan yang bertujuan untuk mengetahui apakah serentak variabel independen secara bersama-sama mempunyai pengaruh terhadap variabel dependen. Menurut Ghazali (2009) uji statistik ini pada dasarnya digunakan untuk mengetahui apakah semua variable independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel dependen atau terikat. Kriteria pengujian ini adalah apabila nilai signifikasi < α 0,05 maka

c. Uji Nilai t (Uji Parsial)

Uji nilai t merupakan uji statistik yang bertujuan untuk menguji hipotesis dengan cara melihat nilai koefisien regresi masing-masing variabel independen terhadap dependen (Efilia, 2011). Kriteria untuk hipotesis diterima apabila arah sesuai dengan hipotesis dan nilai sig < α 0,05 dan koefisien regresi pada kolom

understandarized coefficients beta searah dengan hipotesis. Langkah pengujian nilai t adalah sebagai berikut:

a) Menetapkan besarnya α untuk mengetahui tingkat signifikasi hasil pengelolaan data. Nilai α ditetapkan sebesar 5% (0,05).

45

Pada bab ini menjelaskan gambaran hasil penelitian beserta hipotesis dengan pembahasan pada bagian akhir. Hasil penelitian dan pembahasan akan ditampilkan secara sendiri-sendiri. Penelitian ini menggunakan alat analisis berupa perangkat lunak IBM SPSS versi 22.0. Adapun penjelasan hasil penelitian dan pembahasan masing-masing variabel sebagai berikut ini:

A. Gambaran Umum Objek Penelitian

Tabel 4.1

Karakteristik Responden Berdasarkan Pengisian Kuesioner

Keterangan Jumlah Presentase

Kuesioner disebar 100 100%

Kuesioner yang tidak kembali 19 19%

Kuesioner yang memenuhi kriteria 81 81%

Kuesioner yang dapat diolah 77 77%

Sumber : Data primer diolah tahun 2016

Berdasarkan tabel data diatas, kuesioner yang memenuhi kriteria 81 data dan yang dapat diolah sebanyak 77 dari 100 responden.

Tabel 4.2

Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Responden

1 Laki-laki 46

2 Perempuan 31

Sumber : Data diolah tahun 2015

Tabel 4.3

Karakteristik Responden Berdasarkan Usia

No Usia Jumlah Responden

1 <24 tahun 10

2 25-35 tahun 37

3 36-50 tahun 25

4 >50 tahun 5

Sumber : Data diolah tahun 2016

Tabel 4.4

Karakteristik Responden Berdasarkan Jenjang Pendidikan

No Jenjang Pendidikan Jumlah Responden

1 SMP 0

2 SMA 12

3 D3 31

4 S1 28

5 S2 3

6 Lainnya 3

Sumber : Data diolah tahun 2016

berpartisipasi dalam pengisian kuesioner diantara lain adalah berjenjang D1, D4 serta kuliah. Sedangkan karakteristik responden dilihat dari pekerjaan, dapat dilihat pada tabel dibawah ini:

Tabel 4.5

Karakteristik Responden Berdasarkan Pekerjaan

No Pekerjaan Jumlah Responden

1 Pegawai Swasta 71

4 Lainnya 6

Sumber : Data diolah tahun 2016

Tabel 4.6

Karakteristik Responden Berdasarkan Agama

No Agama Jumlah Responden

1 Islam 60

2 Kristen 9

3 Katolik 8

Sumber : Data diolah tahun 2016

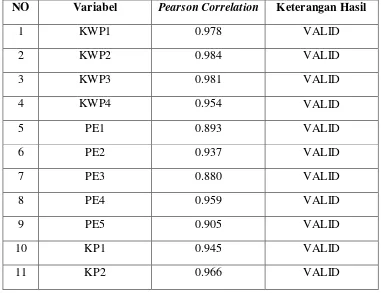

B. Uji Kualitas Data 1. Validitas

Uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner. Variabel dapat dikatakan valid apabila nilai component matrix lebih dari atau sama dengan 0,50 (Nazaruddin dan Agus, 2016). Seluruh kuesioner yang diuji terdiri dari 6 variabel dengan masing-masing variabel terdiri dari 4 sampai dengan 5 pertanyaan. Masing-masing indikator dalam pertanyaan digunakan untuk mengukur tingkat kepatuhan wajib pajak. Untuk pengukurannya, hasil analisis dapat diperoleh dari nilai

pearson correlation yang dapat dilihat pada tabel 4.7 sebagai berikut:

Tabel 4.7

Hasil uji validitas pada semua variabel

NO Variabel Pearson Correlation Keterangan Hasil

1 KWP1 0.978 VALID

2 KWP2 0.984 VALID

3 KWP3 0.981 VALID

4 KWP4 0.954 VALID

5 PE1 0.893 VALID

6 PE2 0.937 VALID

7 PE3 0.880 VALID

8 PE4 0.959 VALID

9 PE5 0.905 VALID

10 KP1 0.945 VALID

NO Variabel Pearson Correlation Keterangan Hasil

12 KP3 0.949 VALID

13 KP4 0.904 VALID

14 SP1 0.868 VALID

15 SP2 0.860 VALID

16 SP3 0.882 VALID

17 SP4 0.769 VALID

18 SP5 0.769 VALID

19 PP1 0.779 VALID

20 PP2 0.883 VALID

21 PP3 0.902 VALID

22 PP4 0.886 VALID

23 PR1 0.880 VALID

24 PR2 0.856 VALID

25 PR3 0.723 VALID

26 PR4 0.870 VALID

27 PR5 0.915 VALID

Sumber : Data primer diolah tahun 2016 menggunakan SPSS 22.0

Berdasarkan data tabel diatas, suatu indikator pertanyaan akan dikatakan valid apabila nilai pearson correlation lebih dari atau sama dengan 0,50. Dapat dilihat pada data tabel 4.7 pada variabel persepsi atas efektivitas sistem perpajakan masing-masing indikator pertanyaan menunjukkan skor lebih dari 0,50, maka dapat disimpulkan bahwa seluruh indikator pertanyaan dapat dikatakan VALID.

Berdasarkan data tabel diatas, suatu indikator pertanyaan akan dikatakan valid apabila nilai pearson correlation lebih dari atau sama dengan 0,50. Dapat dilihat pada data tabel 4.7 pada variabel kualitas pelayanan fiskus masing-masing indikator pertanyaan menunjukkan skor lebih dari 0,50, maka dapat disimpulkan bahwa seluruh indikator pertanyaan dapat dikatakan VALID.

Berdasarkan data tabel diatas, suatu indikator pertanyaan akan dikatakan valid apabila nilai pearson correlation lebih dari atau sama dengan 0,50. Dapat dilihat pada data tabel 4.7 pada variabel sanksi pajak masing-masing indikator pertanyaan menunjukkan skor lebih dari 0,50, maka dapat disimpulkan bahwa seluruh indikator pertanyaan dapat dikatakan VALID.

skor lebih dari 0,50, maka dapat disimpulkan bahwa seluruh indikator pertanyaan dapat dikatakan VALID.

Berdasarkan data tabel diatas, suatu indikator pertanyaan akan dikatakan valid apabila nilai pearson correlation lebih dari atau sama dengan 0,50. Dapat dilihat pada data tabel 4.7 pada preferensi risiko masing-masing indikator pertanyaan menunjukkan skor lebih dari 0,50, maka dapat disimpulkan bahwa seluruh indikator pertanyaan dapat dikatakan VALID.

Kesimpulan dari data tabel 4.7 diatas dapat dilihat sebaiknya seluruh indikator pertanyaan yang diuji lebih dari atau sama dengan 0,50 dapat dikatakan valid. Indikator pertanyaan yang telah diuji pada masing-masing variabel menunjukkan skor total lebih dari 0,50 maka seluruh item pertanyaan dapat dikatakan VALID.

2. Reliabilitas

Reliabilitas adalah sejauh mana hasil pengukuran dapat dipercaya dan memberikan hasil yang relatif tidak berbeda apabila dilakukan penelitian kembali dengan subjek yang sama atau jawaban seseorang terhadap pertanyaan tersebut adalah konsisten dari waktu ke waktu. Variabel dapat dikatakan reliable apabila nilai Cronbach alpha

Tabel 4.8

Hasil uji reliabilitas pada semua variabel

No Variabel Cronbach’s Alpha Keterangan

1 Kepatuhan WP 0.982 RELIABEL

2 Persepsi atas efektifitas SP 0.951 RELIABEL

3 Kualitas pelayanan 0.956 RELIABEL

4 Sanksi pajak 0.887 RELIABEL

5 Pengetahuan PP 0.886 RELIABEL

6 Preferensi risiko 0.903 RELIABEL

Sumber : Data primer diolah tahun 2016 menggunakan SPSS 22.0

Berdasarkan dari data tabel 4.8 diatas dapat dilihat sebaiknya seluruh variabel yang diuji memiliki nilai Cronbash’s alpha lebih dari atau sama dengan 0,70 dapat dikatakan relaibel. Seluruh variabel yang telah diuji pada masing-masing menunjukkan skor total lebih dari 0,70 maka seluruh item pertanyaan dapat dikatakan RELIABEL dari waktu ke waktu.

C. Analisis Data dan Uji Hipotesis 1. Statistik Deskriptif

Tabel 4.9

Sumber : Data diolah tahun 2016 menggunakan SPSS 22.0

Berdasarkan data tabel 4.9 diatas telah menunjukkan bahwa data dalam penelitian ini sebanyak 77 sampel. Adapun hasil dari masing-masing pengujian menunjukkan bahwa sebagai berikut:

1. Variabel kepatuhan wajib pajak (Y) memiliki range 16; memiliki nilai minimum 4; nilai maximum 20; nilai rata-rata (mean) 15,29; simpangan baku (standard deviation) 4,732; dan nilai variance

22,391.

2. Variabel persepsi atas efektivitas sistem perpajakan (X) memiliki range 20; memiliki nilai minimum 5; nilai maximum 25; nilai rata-rata (mean) 17.69; simpangan baku (standard deviation) 5,192; dan nilai variance 26,954.

simpangan baku (standard deviation) 4,023; dan nilai variance

16.184.

4. Variabel sanksi pajak (X) memiliki range 18; memiliki nilai minimum 6; nilai maximum 24; nilai rata-rata (mean) 17,03; simpangan baku (standard deviation) 4,036; dan nilai variance

16,289.

5. Variabel pengetahuan peraturan perpajakan (X) memiliki range 15; memiliki nilai minimum 4; nilai maximum 19; nilai rata-rata (mean) 13,06; simpangan baku (standard deviation) 3,739; dan nilai

variance 13,983.

6. Variabel preferensi risiko (X) memiliki range 18; memiliki nilai minimum 5; nilai maximum 23; nilai rata-rata (mean) 15,95; simpangan baku (standard deviation) 4,389; dan nilai variance

29,260.

2. Uji Asumsi Klasik a. Uji Normalitas

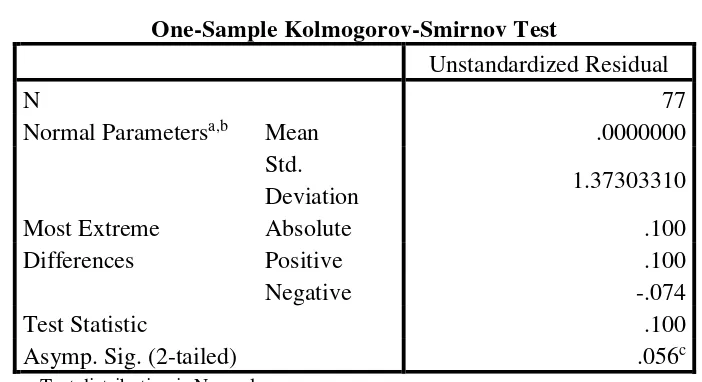

Tabel 4.10 UJI NORMALITAS

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 77

Normal Parametersa,b Mean .0000000

Std.

Asymp. Sig. (2-tailed) .056c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Sumber : Data diolah tahun 2016 menggunakan SPSS 22.0

Data dapat dikatakan berdistribusi normal apabila nilai Asymp. Sig. (2-tailed) lebih dari atau sama dengan 0,05 atau 5%. Berdasarkan dari data tabel 4.10 diatas menunjukkan hasil nilai Asymp. Sig. (2-tailed) sebesar 0,056 atau lebih dari 0,05. Maka dapat disimpulkan bahwa data pada penelitian ini TERDISTRIBUSI NORMAL.

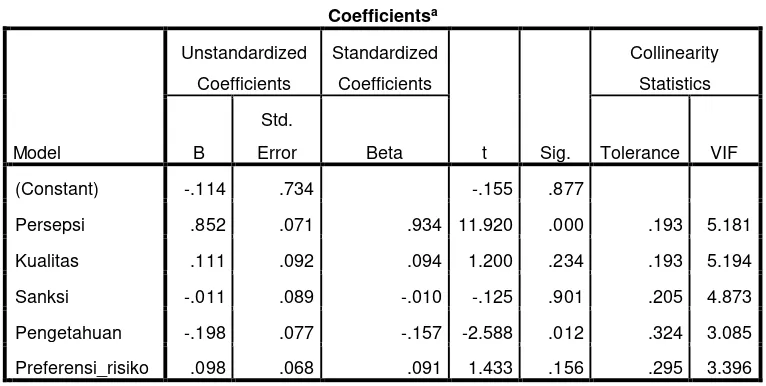

b. Uji Multikolinearitas

tolerance> 0,10 atau VIF < 10 maka dapat dikatakan tidak terjadi

Sumber : Data diolah tahun 2016 menggunakan SPSS 22.0

disimpulkan bahwa pada penelitian ini menunjukkan hasil nilai VIF masing-masing variabel < 10 maka penelitian ini TIDAK TERJADI MULTIKOLINEARITAS.

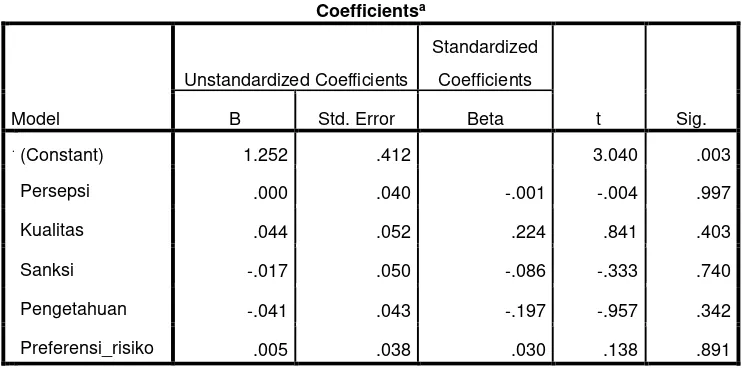

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk mengetahui apakah model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lainnya. Uji heteroskedastisitas dalam penelitian ini menggunakan uji glejser. Model regresi yang baik adalah ketika tidak terjadi heteroskeidastisitas. Penelitian dapat dikatakan tidak terjadi heteroskedastisitas apabila nilai sig lebih dari atau sama dengan 5%. Hasil penelitian dapat dilihat pada tabel 4.6

Berdasarkan pada data tabel 4.12 diatas, pada variabel persepsi atas efektivitas sistem perpajakan menunjukkan nilai sig sebesar 0,997 > 0,05 maka tidak terjadi heteroskedastisitas. Variabel kualitas pelayanan fiakus menunjukkan nilai sig sebesar 0,403 > 0,05 maka tidak terjadi heteroskedastisitas. Variabel sanksi pajak menunjukkan nilai sig sebesar 0,740 > 0,05 maka tidak terjadi heteroskedastisitas. Variabel pengetahuan peraturan perpajakan menunjukkan nilai sig sebesar 0,342 > 0,05 maka tidak terjadi heteroskedastisitas. Variabel preferensi risiko menunjukkan nilai sig sebesar 0,891 > 0,05 maka tidak terjadi heteroskedastisitas. Jadi, dapat disimpulkan bahwa nilai sig masing-masing variabel lebih dari 0,05 atau 5% maka penelitian ini TIDAK TERJADI HETEROSKEDASTISITAS.

3. Hasil Penelitian (Uji Hipotesis) a. Uji Koefisien Determinasi

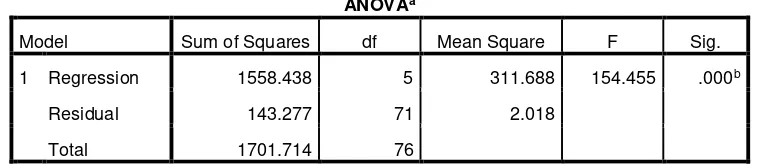

Tabel 4.13

a. Predictors: (Constant), Preferensi_risiko, Persepsi, Pengetahuan, Sanksi, Kualitas

b. Dependent Variable: Kepatuhan

Sumber : Data diolah tahun 2016 menggunakan SPSS 22.0

Berdasarkan data tabel 4.13 diatas, hasil dari besarnya koefisien determinasi adalah 0,910 atau 91%. Keadaan ini dapat dijelaskan bahwa variabel independen yang terdiri dari persepsi atas efektivitas sistem perpajakan, pengetahuan peraturan perpajakan, sanksi pajak, kualitas pelayanan fiskus, preferensi risiko dapat memengaruhi variabel dependen yaitu kepatuhan wajib pajak sebesar 91%. Sedangkan, sisanya 9% (100%-91%) dipengaruhi oleh variabel lain diluar model penelitian.

a. Predictors: (Constant), KPPR, Pengetahuan, Persepsi, Sanksi, Kualitas

b. Dependent Variable: Kepatuhan

Sumber : Data diolah tahun 2016 menggunakan SPSS 22.0