(Studi pada Perusahaan Property, Real Estate dan Building Contruction yang terdaftar di BEI periode 2010-2015)

ANALYSIS THE INFLUENCE OF PROFITABILITY, GROWTH OPPORTUNITY, FIRM SIZE AND INVESTMENT OPPORTUNITY SET TO

FIRM VALUE WITH CAPITAL STRUCTURE AS AN INTERVENING VARIABLE

(Study on Property Companies, Real Estate and Building Contruction which are listed on the Indonesia Stock Exchange period 2010-2015)

Oleh

TIA DWIJAYANTI 20130410218

FAKULTAS EKONOMI DAN BISNIS

ANALISIS PENGARUH PROFITABILITAS, TINGKAT

PERTUMBUHAN, UKURAN PERUSAHAAN DAN INVESTMENT

OPPORTUNITY SET TERHADAP NILAI PERUSAHAAN DENGAN STRUKTUR MODAL SEBAGAI VARIABEL INTERVENING (Studi pada Perusahaan Property, Real Estate dan Building Contruction yang

terdaftar di BEI periode 2010-2015)

ANALYSIS THE INFLUENCE OF PROFITABILITY, GROWTH OPPORTUNITY, FIRM SIZE AND INVESTMENT OPPORTUNITY SET TO

FIRM VALUE WITH CAPITAL STRUCTURE AS AN INTERVENING VARIABLE

(Study on Property Companies, Real Estate and Building Contruction which are listed on the Indonesia Stock Exchange period 2010-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta

Oleh

TIA DWIJAYANTI 20130410218

FAKULTAS EKONOMI DAN BISNIS

Nama : Tia Dwijayanti Nomor Mahasiswa : 20130410218

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS PENGARUH

PROFITABILITAS, TINGKAT PERTUMBUHAN, UKURAN

PERUSAHAAN DAN INVESTMENT OPPORTUNITY SET TERHADAP NILAI PERUSAHAAN DENGAN STRUKTUR MODAL SEBAGAI VARIABEL INTERVENING (Studi pada Perusahaan Property, Real Estate dan Building Contructionyang terdaftar di BEI periode 2010-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 17 April 2017

mendapatkan hasil yang diinginkannya. Siapa yang menanam pasti akan memetik hasilnya.

(Mutiara Islami)

Sesungguhnya bersama kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari suatu urusan), kerjakanlah

dengan sungguh-sungguh (urusan) yang lain.

(Q.S Al-Insyiroh: 6-7)

Raihlah cita-citamu, bahkan jika terlalu jauh dari jangkauanmu karena kamu tidak pernah tahu seberapa jauhnya jika kamu tidak juga melangkah untuk meraihnya.

Jangan pernah menyerah untuk menggapai mimpi sekalipun itu mustahil, karena selama masih ada kemauan, Allah pasti

akan berikan jalannya yang tak pernah kamu duga.

Waktu adalah hidup, maka hidupmu adalah sejauh mana kamu menghargai waktu.

Tak ada seorangpun yang dapat melakukan sesuatu dengan sempurna, namun setiap orang diberi banyak kesempatan

untuk melakukan sesuatu dengan benar.

Mulailah dari hal yang kecil, karena dari hal yang kecil itu akan memberikanmu kebahagiaan yang tak ternilai oleh

Bismillahirrahmanirrahim

Karya tulis ini, dengan melalui banyak proses dan ketelitian, aku persembahkan dengan penuh kebahagiaan terima kasih untuk orang-orang yang tercinta :

Bapakku Tersayang, Sutrisno

Terima kasih untuk setiap untaian doa, semangat, pengorbanan, cinta dan kasih sayang yang selalu diberikan untukku. Terima kasih karena Bapak mampu menjadi Bapak sekaligus Ibu untukku, yang tiada henti kau curahkan dalam setiap detik langkah hidupku. Terima kasih Bapak sudah mendidikku dari kecil hingga saat ini, selalu setia dan sabar mendengarkan keluh kesahku mengenai sulitnya mengerjakan karya tulis ini. Terima kasih karena Bapak selalu memberikan nasihat yang membuatku tenang dan menjadi semangat lagi.

Almarhumah Ibuku yang aku sayangi, Umi Dahliya

Terima kasih karena selama hidup, Ibu telah membesarkanku dengan penuh kasih sayang, menjagaku dan mengajariku banyak hal hingga aku mampu menjalani hidup ini dengan baik. Terima kasih untuk kasih sayang yang tak pernah henti engkau berikan untukku. Maafkan aku Ibu…aku belum bisa memberikan kebahagian untuk Ibu selama hidup. Semoga keberhasilan ini membuat Ibu bahagia disana. Aku persembahkan untukmu Ibukku tersayang, semoga Allah SWT selalu memberikan kebahagian untuk Ibu dan tempat terbaik untuk Ibu di Surganya Allah SWT. Amiiin Yaa Robbal’allamin

Kakakku Tersayang, Sartika Sari

Terima kasih kakakku yang selalu memberikan masukan-masukan terbaik untukku, yang selalu memberikanku semangat dan mendoakan yang terbaik untukku. Terima kasih karena kakak telah menjagaku selama ini.

Adik-adikku Tersayang, Dimas Andriano Cahyo dan Melani

Terima kasih karena kalian selalu memberikan semangat untuk kakak, terima kasih karena kalian terus semangat dan terus memberikan prestasi yang membuat bapak dan kakak bangga. Tetaplah menjadi adik-adikku yang baik, yang bisa membanggakan Bapak, Almarhumah Ibu dan kakak.

Almarhum Mbah Kakungku Tersayang yang di Kediri dan di Belitang

yang telah dengan sabar membimbingku hingga aku mampu menyelesaikan karya tulis ini dengan baik. Terima kasih banyak atas segala waktu yang telah diberikan dalam membimbingku. Dan terima kasih atas segala pengalaman dan ilmu yang telah diberikan selama ini.

Terimakasih untuk semua keluarga besarku yang tak henti-hentinya mendoakan dan selalu memberikan semangat kepadaku.

The Gonels N The Gengs, Talisa, Febrina, Yudhaningrum, dan Tiana, kalian temen seperjuangan sekaligus keluargaku dari semester I sampai sekarang bareng-bareng terus, selalu semangat ya buat kita, semoga kita kelak sama-sama menjadi orang yang sukses dan berguna buat orang lain. Terima kasih karena kalian selalu memberikanku semangat dan terus mendukung apapun yang aku lakukan.

Suket Teki N The Gengs, Desyana, Jihan, Novi, Nella, Imas, dan Tiana, kalian temen seperjuangan sekaligus keluarga baru aku saat KKN dan sampai sekarang kita bisa bareng-bareng terus, terima kasih karena kalian selalu memberikanku ruang untuk sharing soal ini dan itu. Semoga persaudaraan ini tak kan putus meski nantinya kita terpisah oleh jarak.

Sahabat-sahabat aku Kak Anindya Novitasari, Teh Risma, Kak Rindu, Isti Maysaroh, Diani Constanty, Indri Delitasari dan Mba Siska, terimakasih untuk dukungan yang kalian berikan, terimakasih telah memberi warna dalam hidupku. Aku rindu main bareng kalian. Miss U my Bestie…

Teman-teman angkatanku Manajemen F 2013, terima kasih karena kalian telah memberikan warna dalam hidupku, memberikan kebahagiaan yang tak bisa kulukiskan. Aku bahagia bisa kenal dan menjadi bagian dari kalian keluarga Manajemen F 2013.

KKN Purworejo, terima kasih dukungannya. We are Family…

Almamaterku Tercinta,

Terima kasih telah memberikanku kesempatan untuk menimba ilmu ditempat yang istimewa ini.

dan rahmat dalam proses penulisan skripsi yang berjudul “Pengaruh Profitabilitas,

Tingkat Pertumbuhan, Ukuran Perusahaan dan Investment Opportunity Set terhadap Nilai Perusahaan dengan Struktur Modal sebagai Variabel Intervening”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan kontribusi bagi investor dalam melakukan penilaian terhadap suatu perusahaan dengan mempertimbangkan beberapa aspek yang penulis tuangkan dalam topik ini, sehingga investor dapat dengan bijak menginvestasikan sejumlah dana kepada perusahaan yang tepat. Selain itu penulis juga berharap penelitian ini bisa digunakan sebagai bahan masukan khususnya bagi perusahaan yang telah Go Public untuk terus meningkatkan kinerja perusahaan dan sebagai bahan pertimbangan bagi perusahaan dalam pengambilan keputusan investasi serta membuat kebijakan yang tepat dalam rangka meningkatkan nilai perusahaan.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada:

1. Allah SWT yang telah memberikan kemudahan dan kelancaran dalam proses penulisan karya tulis ini.

2. Bapak Dr. Nano Prawoto, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

3. Ibu Retno Widowati, P.A., M.Si., Ph. selaku pimpinan Prodi Manajemen. 4. Bapak Drs. Wihandaru SP, S.E., M.Si. selaku dosen pembimbing yang

dengan penuh kesabaran memberikan banyak masukan dan bimbingan selama proses penyelesaian karya tulis ini.

5. Semua Bapak dan Ibu Dosen Prodi Manajemen yang telah mendidik penulis selama mengikuti proses belajar di Universitas Muhammadiyah Yogyakarta.

Akhir kata, penulis menyadari bahwa penelitian ini tidaklah sempurna tanpa kritik dan saran untuk pengembangan penelitian selanjutnya.

Yogyakarta, 17 April 2017

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... Error! Bookmark not defined.

HALAMAN PENGESAHAN ... Error! Bookmark not defined. HALAMAN PERNYATAAN ... Error! Bookmark not defined. HALAMAN MOTTO ... Error! Bookmark not defined. HALAMAN PERSEMBAHAN ... Error! Bookmark not defined. INTISARI ... Error! Bookmark not defined. ABSTRACT ... Error! Bookmark not defined. KATA PENGANTAR ... Error! Bookmark not defined. DAFTAR ISI ... Error! Bookmark not defined. DAFTAR TABEL ... Error! Bookmark not defined. DAFTAR GAMBAR ... Error! Bookmark not defined. BAB I PENDAHULUAN

A. Latar Belakang Penelitian ... Error! Bookmark not defined. B. Batasan Masalah Penelitian ... Error! Bookmark not defined. C. Rumusan Masalah Penelitian ... Error! Bookmark not defined. D. Tujuan Penelitian ... Error! Bookmark not defined. E. Manfaat Penelitian ... Error! Bookmark not defined. BAB II TINJAUAN PUSTAKA

A. Landasan Teori

B. Jenis Data ... Error! Bookmark not defined. C. Teknik Pengambilan Sampel ... Error! Bookmark not defined. D. Teknik Pengumpulan Data ... Error! Bookmark not defined. E. Definisi Operasional Variabel Penelitian Error! Bookmark not defined. F. Uji Kualitas Instrumen dan Data ... Error! Bookmark not defined. G. Uji Hipotesis dan Analisa Data ... Error! Bookmark not defined. BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek/Subjek Penelitian ... Error! Bookmark not defined.

B. Uji Kualitas Instrumen dan Data ... Error! Bookmark not defined. C. Hasil Penelitian (Uji Hipotesis) ... Error! Bookmark not defined. D. Pembahasan (Interpretasi) ... Error! Bookmark not defined. BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A. Simpulan ... Error! Bookmark not defined. B. Saran ... Error! Bookmark not defined. C. Keterbatasan Penelitian ... Error! Bookmark not defined. DAFTAR PUSTAKA

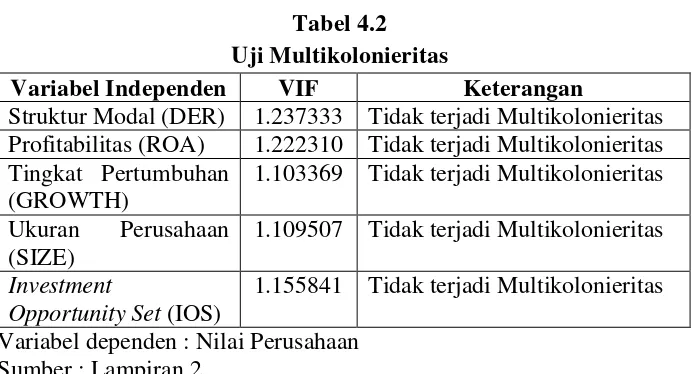

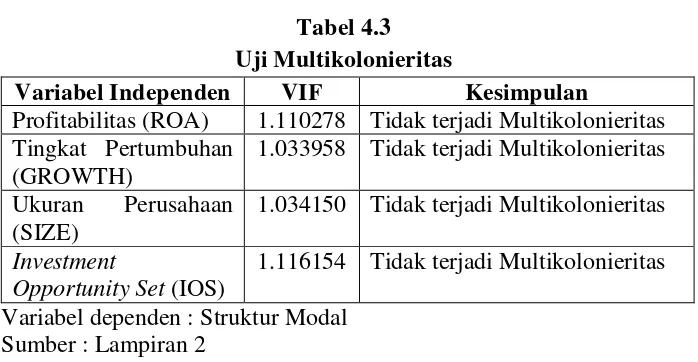

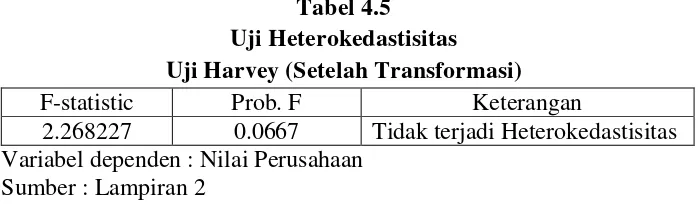

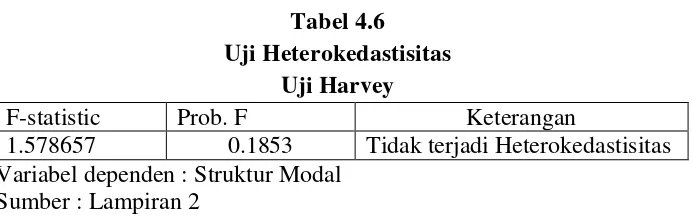

4.3 Uji Multikolonieritas Persamaan 2 ... Error! Bookmark not defined. 4.4 Uji Heterokedastisitas Persamaan 1 ... Error! Bookmark not defined. 4.5 Uji Heterokedastisitas Setelah Tranformasi ... Error! Bookmark not defined.

i

STRUKTUR MODAL SEBAGAI VARIABEL INTERVENING (Studi pada Perusahaan Property, Real Estate dan Building Contructionyang

terdaftar di BEI periode 2010-2015)

ANALYSIS THE INFLUENCE OF PROFITABILITY, GROWTH OPPORTUNITY, FIRM SIZE AND INVESTMENT OPPORTUNITY SET TO

FIRM VALUE WITH CAPITAL STRUCTURE AS AN INTERVENING VARIABLE

(Study on Property Companies, Real Estate and Building Contruction which are listed on the Indonesia Stock Exchange period 2010-2015)

Diajukan oleh TIA DWIJAYANTI

20130410218

Telah disetujui Dosen Pembimbing Pembimbing

STRUKTUR MODAL SEBAGAI VARIABEL INTERVENING (Studi pada Perusahaan Property, Real Estate dan Building Contruction yang

terdaftar di BEI periode 2010-2015)

ANALYSIS THE INFLUENCE OF PROFITABILITY, GROWTH OPPORTUNITY, FIRM SIZE AND INVESTMENT OPPORTUNITY SET TO

FIRM VALUE WITH CAPITAL STRUCTURE AS AN INTERVENING VARIABLE

(Study on Property Companies, Real Estate and Building Contruction which are listed on the Indonesia Stock Exchange period 2010-2015)

Diajukan oleh TIA DWIJAYANTI

20130410218

Skripsi ini telah Dipertahankan dan Disahkan di depan

Dewan Penguji Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal 17 April 2017 Yang terdiri dari

Drs. WihandaruSP, SE., M.Si. Ketua Tim Penguji

Rita Kusumawati, SE., M.Si. Alien Akmalia, SE., M.Sc. Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

ix

pertumbuhan, ukuran perusahaan dan investment opportunity set terhadap nilai perusahaan dengan struktur modal sebagai variabel intervening. Variabel independen dalam penelitian ini adalah profitabilitas, tingkat pertumbuhan, ukuran perusahaan dan investment opportunity set dengan struktur modal sebagai variabel intervening dan nilai perusahaan sebagai variabel dependen. Objek yang digunakan dalam penelitian ini adalah perusahaan Property, Real Estate dan Building Contruction yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2015. Dalam penelitian ini sampel berjumlah 38 perusahaan yang dipilih dengan menggunakan metode purposive sampling. Teknik analisis data yang digunakan dalam penelitian ini menggunakan analisis regresi linier berganda dengan bantuan software EVIEWS 7. Analisis pengujian data dalam penelitian ini menggunakan uji asumsi klasik yang terdiri dari uji multikolonieritas,uji heteroskedastisitas dan uji autokorelasi. Pengujian hipotesis dilakukan dengan uji t-statistik, uji F-statistik, dan Uji koefisien determinasi (R2).

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa investment opportunity set dan struktur modal berpengaruh signifikan terhadap nilai perusahaan. Profitabilitas, tingkat pertumbuhan, dan ukuran perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan. Tingkat pertumbuhan dan ukuran perusahaan berpengaruh signifikan terhadap struktur modal. Profitabilitas dan investment opportunity set tidak berpengaruh signifikan terhadap struktur modal. Struktur modal mampu menjadi variabel intervening dari variabel tingkat pertumbuhan dan ukuran perusahaan.

x

opportunity, firm size and investment opportunity set (IOS) toward firm value with capital structure as an intervening variable. The independent variable in this study is the profitability, growth opportunity, size and investment opportunity set with capital structure as an intervening variable, and firm value as an dependent variable. The object in this study was property companies, real estate and building contruction listed on Indonesia Stock Market or Bursa Efek Indonesia (BEI) during 2010-2015. In this study, sample of 38 companies were selected using purposive sampling. The data analysis technique in this research was conducted using multiple linear regression with EVIEWS 7 software. The analysis method used classical assumption test, composed from; multicollinearity test, heteroskedasticity test and autocorrelation test. The hypothesis used T-Test, F-Test, and Determinant Coefficient Test.

Based on the analysis that have been made the result are the investment opportunity set and capital structure are significantly influence on firm value. Profitability, growth opportunity, and firm size are not significantly influence on firm value. Growth opportunity and firm size are significantly influence on capital structure. Profitability and investment opportunity set are not significantly influence on capital structure. Lastly, capital structure can be an intervening variable from growth opportunity variable and firm size.

1 A. Latar Belakang Penelitian

Dalam mendirikan suatu perusahaan, perusahaan harus mempunyai visi misi dan tujuan yang jelas. Tujuan perusahaan dibagi dalam dua kategori yaitu jangka panjang dan jangka pendek. Tujuan perusahaan dalam jangka panjang yaitu memaksimalkan nilai perusahaan dengan upaya meningkatkan harga saham, sebab dengan harga saham yang tinggi akan mencerminkan bahwa perusahaan mempunyai prospek yang baik sehingga akan menarik minat investor untuk menanamkan modal pada perusahaan sedangkan tujuan perusahaan dalam jangka pendek yaitu menghasilkan laba untuk periode tertentu.

saham yang tinggi (Soliha dan Taswan, 2002). Untuk itu nilai perusahaan sangatlah penting untuk diketahui investor maupun kreditur dalam pengambilan keputusan invetasi.

Pentingnya nilai perusahaan membuat investor dan kreditur lebih selektif dalam melakukan investasi maupun dalam memberikan kredit kepada perusahaan. Nilai perusahaan yang tinggi akan memberikan sinyal positif bagi investor untuk menanamkan modal pada suatu perusahaan sedangkan bagi pihak kreditur, nilai perusahaan yang tinggi mencerminkan kemampuan perusahaan untuk membayar hutangnya tepat waktu, sehingga kreditur tidak khawatir dalam memberikan pinjaman kepada perusahaan.

Property, real estate dan building contruction merupakan salah satu jenis industri yang ada di Indonesia. Properti merupakan kumpulan atas berbagai macam hak dan interest yang ada dikarenakan kepemilikan atas satuan real estate, meliput pihak untuk menggunakan, menyewakan, memberikan kepada orang lain atau tidak. Properti selain sebagai investasi, juga merupakan aset. Pengertian asset adalah sesuatu yang memiliki nilai. Menurut siregar (2001) pengertian asset bila dikaitkan dengan properti maka dapat dijabarkan melalui beberapa aspek,antara lain memiliki nilai ekonomis yang terkait dengan nilai pemanfaatan terbaik dan tertinggi, menghasilkan pendapatan dari pengoperasian properti, memiliki fisik, fungsi dan hak penguasaan yang baik dan memiliki nilai ekonomis yang tinggi.

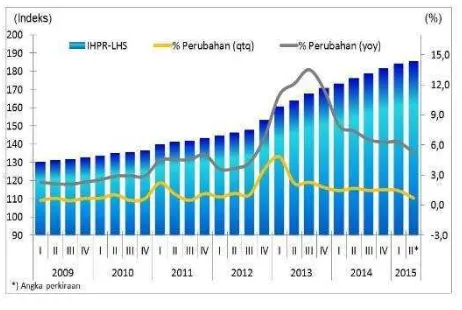

real estate dan building contruction merupakan salah satu indikator bangkitnya kondisi makro ekonomi suatu negara. Di negara berkembang seperti Indonesia, pembangunan properti yang meningkat merupakan sinyal mulai adanya perbaikan ekonomi yang signifikan. Hal ini dibuktikan dengan angka penjualan properti yang terus meningkat dari tahun 2009 hingga tahun 2015 dan diprediksi akan terus meningkat (Data Bank Indonesia). Selain sebagai penunjang pertumbuhan ekonomi, faktor demografi juga menjadi sangat penting bagi keberlangsungan perusahaan property, real estate dan bulding contruction. Jumlah penduduk di Indonesia yang semakin meningkat dari tahun ke tahun merupakan peluang yang baik bagi perusahaan tersebut. Pertumbuhan penduduk yang terus meningkat menyebabkan tingginya permintaan akan kebutuhan tempat tinggal. Pesatnya perkembangan industry property, real estate dan building contruction di Indonesia menciptakan peluang yang menarik untuk perusahaan-perusahaan memasuki industri ini hingga menciptakan persaingan yang ketat antar perusahaan. Ketatnya persaingan di industri property, real estate dan building contruction ini menjadi menarik untuk diteliti tentang bagaimana faktor-faktor

kinerja perusahaan mempengaruhi nilai perusahaan property, real estate dan building contruction di Indonesia. Berikut adalah grafik perkembangan indeks

Gambar 2.1

Grafik Perkembangan Indeks Harga Properti Residensial (sumber Bank Indonesia)

Dharmawan (2015), dan Astriani (2014) yang menyatakan bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan. Sedangkan penelitian dari Salempang, Sondakh, dan Pusung (2016) menyatakan bahwa profitabilitas tidak berpengaruh positif signifikan terhadap nilai perusahaan.

Menurut Machfoedz(1996) dalam Dewi, Yuniarta dan Atmadja (2014). Tingkat pertumbuhan adalah seberapa jauh perusahaan menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industry yang sama. Tingkat pertumbuhan diukur dengan menggunakan proksi pertumbuhan penjualan, dimana pertumbuhan penjualan adalah selisih total penjualan yang dimiliki perusahaan periode sekarang dengan periode sebelumnya terhadap total penjualan periode sebelumnya. Beberapa penelitian terdahulu yang menguji variabel tingkat pertumbuhan terdapat perbedaan hasil penelitian yaitu penelitian dari Hermuningsih (2013), Pangulu dan Maski (2014), Dewi, Yuniarta dan Atmadja (2014) Sandag (2015), R. Pantow, Murni dan Trang (2015) menyatakan bahwa tingkat pertumbuhan berpengaruh positif signifikan terhadap nilai perusahaan. Sedangkan ada peneliti lainnya yaitu Kusuma, Suhadak dan Arifin (2013) yang menyatakan bahwa tingkat pertumbuhan berpengaruh negatif signifikan terhadap nilai perusahaan. Selain itu ada juga yang menyatakan bahwa tingkat pertumbuhan tidak berpengaruh terhadap nilai perusahaan (Nurhidayah, 2015), dan Salempang, Sondakh, dan Pusung (2016).

menentukan berapa besar kebijakan keputusan pendanaan dalam memenuhi ukuran atau besarnya aset perusahaan. Ukuran perusahaan dapat ditunjukkan oleh total asset, total penjualan bersih, rata-rata tingkat penjualan dan rata-rata total aktiva. Ukuran perusahaan dalam penelitian ini diukur menggunakan proksi logarithm net of asset atau total asset. Beberapa penelitian terdahulu yang menguji

variabel size terdapat adanya perbedaan hasil penelitian yaitu penelitian dari Arindita (2015) dan Dharmawan (2015) menyatakan bahwa size berpengaruh positif signifikan terhadap nilai perusahaan. Sedangkan penelitian yang dilakukan Sandag (2015), R. Pantow, Murni dan Trang (2015) dan Astriani (2014) menyatakan bahwa size berpengaruh negatif signifikan terhadap nilai perusahaan. Ada juga penelitian dari Putra (2014), Dewi dan Wirajaya (2013) dan Nurhidayah (2015) yang menyatakan bahwa size tidak berpengaruh terhadap nilai perusahaan.

variabel lain dalam perusahaan. Menurut Hutchinson dan Gul (2004) tiga variabel yang digunakan sebagai ukuran proksi pertumbuhan diantaranya :(1) Rasio Market to book value of asset ratio, (2)Rasio Market to book value equity, (3)

Ratio of Property, Plant and Equipment to Firm Value.Beberapa penelitian

terdapat adanya perbedaan hasil penelitian yaitu Astriani (2014), Syardiana, Rodoni dan Putri (2015), Suartawan dan Yasa (2014) menyatakan bahwa IOS berpengaruh positif signifikan terhadap nilai perusahaan.

Masalah yang sangat penting diperhatikan perusahaan adalah struktur modal, karena baik buruknya struktur modal akan berpengaruh terhadap posisi keuangan perusahaan, yang nantinya juga akan mempengaruhi nilai perusahaan. Kesalahan dalam menentukan struktur modal akan berdampak luas, terutama apabila perusahaan terlalu besar dalam menggunakan hutang, sehingga beban tetap yang harus dibayarkan perusahaan semakin besar. Hal ini berarti akan meningkatkan risiko saat perusahaan tidak dapat membayar beban bunga yang telah ditetapkan oleh kreditor.

merupakan rasio yang digunakan untuk mengukur perbandingan total utang dengan total modal. Beberapa penelitian terdapat adanya persamaan hasil penelitian yaitu Hermuningsih (2012) dan (2013), Pangulu dan Maski (2014), Dewi, Yuniarta, Atmadja (2014), Dharmawan (2015), Sandag (2015), R. Pantow, Murni dan Trang (2015) menyatakan bahwa struktur modal berpengaruh positif signifikan terhadap nilai perusahaan.

Penelitian ini merupakan penelitian replikasi ekstensi dari penelitian yang dilakukan oleh Ginanjar Indra Kusuma, Suhadak dan Zainul Arifin (2013) yang berjudul “Analisis pengaruh profitabilitas, tingkat pertumbuhan terhadap

struktur modal dan nilai perusahaan”. Dalam penelitian ini dilakukan penambahan

variabel independen yaitu ukuran perusahaan dan investment opportunity set (IOS), maka judul yang diambil oleh peneliti yaitu “Analisis Pengaruh Profitabilitas, Tingkat Pertumbuhan, Ukuran Perusahaan dan Investment Opportunity Set (IOS) terhadap Nilai Perusahaan dengan struktur modal sebagai Variabel Intervening”

B. Batasan Masalah Penelitian

Penelitian ini merupakan penelitian eksplanatori yang memberikan penjelasan kausal dengan pengumpulan data sekunder yang berupa data kuantitatif. Data penelitian diperoleh melalui publikasi laporan keuangan tahunan (LKT/Annual Report) pada perusahaan Property, Real Estate dan Building Contruction periode 2010-2015 yang tercatat di Bursa Efek Indonesia. Metode

C. Rumusan Masalah Penelitian

Berdasarkan uraian di atas maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan?

2. Apakah tingkat pertumbuhan berpengaruh positif signifikan terhadap nilai perusahaan?

3. Apakah ukuran perusahaan berpengaruh positif signifikan terhadap nilai perusahaan

4. Apakah investment opportunity set berpengaruh positif signifikan terhadap nilai perusahaan?

5. Apakah profitabilitas berpengaruh negatif signifikan terhadap struktur modal?

6. Apakah tingkat pertumbuhan berpengaruh negatif signifikan terhadap struktur modal?

7. Apakah ukuran perusahaan berpengaruh positif signifikan terhadap struktur modal?

8. Apakah investment opportunity set berpengaruh positif signifikan terhadap struktur modal?

D. Tujuan Penelitian

Tujuan yang ingin dicapai penulis dalam penelitian ini adalah sebagai berikut:

1. Untuk menguji pengaruh profitabilitas terhadap nilai perusahaan

2. Untuk menguji pengaruh tingkat pertumbuhan terhadap nilai perusahaan 3. Untuk menguji pengaruh ukuran perusahaan terhadap nilai perusahaan 4. Untuk menguji pengaruh investment opportunity set terhadap nilai

perusahaan

5. Untuk menguji pengaruh profitabilitas terhadap struktur modal

6. Untuk menguji pengaruh tingkat pertumbuhan terhadap struktur modal 7. Untuk menguji pengaruh ukuran perusahaan terhadap struktur modal 8. Untuk menguji pengaruh investment opportunity set terhadap struktur

modal

9. Untuk menguji pengaruh struktur modal terhadap nilai perusahaan

E. Manfaat Penelitian

Sesuai dengan perumusan masalah yang telah disebutkan di atas, penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Bidang Teoritis

2. Bidang Praktis

a. Bagi investor, penelitian ini dapat digunakan untuk melihat profitabilitas, tingkat pertumbuhan, ukuran perusahaan, investment opportunity set (IOS) dan struktur modal untuk melakukan penilaian terhadap suatu perusahaan sehingga mampu menginvestasikan dana atau sahamnya ke perusahaan yang tepat.

b. Bagi pihak manajemen perusahaan, informasi yang diperoleh dari hasil penelitian diharapkan dapat digunakan sebagai bahan masukan khususnya bagi perusahaan yang telah terdaftar di Bursa Efek Indonesia dan sebagai bahan pertimbangan dalam mengambil keputusan serta membuat kebijakan yang tepat dalam rangka meningkatkan nilai perusahaan.

12 A. Landasan Teori

1. Nilai Perusahaan

Perusahaan adalah suatu organisasi yang mengkombinasikan dan mengorganisasikan berbagai sumber daya dengan tujuan untuk memproduksi barang atau jasa untuk dijual (Salvatore, 2005) dalam Sandag (2015). Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan dalam operasi perusahaan di masa lalu dan prospek di masa yang akan datang yang terkait dengan harga sahamnya untuk meyakinkan pemegang saham (Sujoko dan Soebiantoro, 2007) dalam Hermuningsih (2013). Nilai perusahaan yang tinggi akan di ikuti oleh tingginya kemakmuran pemegang saham (Brigham dan Houston, 2006) dalam Hermuningsih (2013). Semakin tinggi harga saham suatu perusahaan maka semakin tinggi pula nilai perusahaan.

Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham dipengaruhi oleh peluang investasi. Adanya peluang investasi memberikan sinyal positif mengenai pertumbuhan perusahaan di masa yang akan datang, sehingga akan dapat meningkatkan nilai perusahaan.

Penilaian saham dibagi dalam tiga jenis, yaitu (1) nilai buku, (2) nilai pasar dan (3) nilai intrinsik. Nilai buku merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (eminten). Nilai pasar merupakan nilai saham di pasar yang ditunjukkan oleh harga saham di pasar. Sedangkan nilai intrinsik merupakan nilai saham yang sebenarnya atau yang seharusnya terjadi.

Dalam menjual dan membeli saham, investor akan membandingkan nilai intrinsik dan nilai pasar yang bersangkutan. Apabila nilai pasar saham lebih tinggi dari nilai intrinsiknya, berarti saham tersebut tergolong mahal (overvalued). Pada situasi ini, investor dapat mengambil keputusan untuk menjual saham tersebut. Apabila nilai pasar lebih rendah dari nilai intrinsiknya, berarti saham tersebut tergolong murah (undervalued). Dalam situsi ini investor dapat mengambil keputusan untuk membeli saham tersebut (Tandelilin, 2010).

Beberapa pengukuran nilai perusahaan adalah sebagai berikut: a. Price to Book Value (PBV)

terhadap prospek perusahaan dan mengindikasika kemakmuran pemegang saham yang tinggi (Soliha dan Taswan, 2002)

b. Book Value Per share

Menurut Fakhruddin dan Hadianto (2001) dalam Hermuningsih (2014). Book Value Per share yaitu perbandingan antara modal (common equity) dengan jumlah saham yang beredar (shares outstanding).

c. Tobin’Q

Menurut Smithers dan Wright (2000) dalam Hermuningsih (2014). Tobin’Q yaitu membandingkan rasio pasar saham perusahaan dengan

nilai buku ekuitas perusahaan. d. Price Earnings Ratio (PER)

Menurut Hanafi dan Halim (2009:82) Price Earning Ratio (PER) merupakan suatu rasio yang dipakai untuk mengukur harga pasar (Market Price) setiap lembar saham biasa dengan laba per lembar saham. PER melihat harga saham relatif terhadap Earning–nya.

2. Kinerja Keuangan

berhasil apabila perusahaan telah mencapai standar dan tujuan yang telah ditetapkan. Pengukuran kinerja keuangan perusahaan sangatlah penting untuk dilakukan perbaikan kegiatan operasionalnya agar dapat bersaing dengan perusahaan lainnya.

Beberapa pengukuran kinerja keuangan Menurut Hanafi (2014) adalah sebagai berikut:

a. Rasio Likuiditas

Rasio yang mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat besarnya aktiva lancar relatif terhadap utang lancarnya.

b. Rasio Aktivitas

Rasio yang mengukur kemampuan perusahaan menggunakan asetnya dengan efisien. Rasio ini melihat seberapa besar efisiensi penggunaan aset dan seberapa besar dana tertanam pada aset perusahaan. c. Rasio Utang/Leverage/Solvabilitas

Rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka panjangnya.

d. Rasio Keuntungan/Profitabilitas

Rasio yang mengukur kemampuan perusahaan menghasilkan laba/profit pada tingkat penjualan, aset dan modal saham tertentu.

e. Rasio Pasar

1.1Profitabilitas

Rasio profitabilitas merupakan rasio yang melihat kemampuan perusahaan dalam menghasilkan laba atau keuntungan. Laba merupakan ukuran yang umumnya digunakan untuk menilai kinerja operasional suatu perusahaan. Informasi tentang laba mengukur keberhasilan atau kegagalan bisnis dalam mencapai tujuan yang telah ditetapkan. Baik investor maupun kreditor menggunakan informasi laba untuk mengukur keberhasilan kinerja manajemen dan mengukur prediksi laba di masa yang akan datang.

Menurut Tandelilin (2001) menyatakan bahwa salah satu indikator dalam menilai prospek perusahaan adalah sejauh mana pertumbuhan profitabilitas perusahaan. Dengan tingkat profitabilitas yang tinggi, investor dapat melihat prospek perusahaan yang semakin baik dengan adanya potensi peningkatan keuntungan perusahaan. Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah bunga dan pajak.

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di laporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi.

Menurut Hanafi dan Halim (2009), rasio profitabilitas dapat diukur dengan menggunakan proksi sebagai berikut:

a. Return On Asset (ROA)

dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut.

b. Return On Equity

Retun On Equity (ROE) merupakan kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu. Retun On Equity (ROE) merupakan ukuran profitabilitas dari sudut pemegang saham. c. Earning per Share (EPS)

Earning per Share (EPS) atau laba per lembar saham merupakan

rasio keuangan yang digunakan oleh investor untuk menganalisis kemampuan perusahaan mencetak laba berdasarkan saham yang dimiliki. d. Profit Margin

Profit Margin melaporkan kemampuan perusahaan menghasilkan laba dari tingkat penjualan tertentu. Profit Margin diinterpretasikan sebagai tingkat efisiensi perusahaan, yaitu sejauh mana kemampuan perusahaan menekan biaya-biaya yang ada di perusahaan.

3. Tingkat pertumbuhan

yang sama. Menurut Mai (2006) dalam Hermuningsih (2013) Growth adalah peluang pertumbuhan suatu perusahaan di masa depan. Growth dapat diukur dengan menggunakan dua indikator yaitu pertumbuhan aktiva (assets growth) dan pertumbuhan penjualan (sales growth).

Menurut Taswan (2003) dalam Dewi, Yuniarta dan Atmadja (2014), growth dinyatakan sebagai pertumbuhan total aset dimana total aset masa lalu

akan menggambarkan profitabilitas yang akan datang dan pertumbuhan yang akan datang. Pertumbuhan aktiva (assets growth) menggambarkan pertumbuhan aktiva perusahaan yang akan mempengaruhi profitabilitas perusahaan yang menyakini bahwa persentase perubahan total aktiva merupakan indikator yang lebih baik dalam mengukur tingkat pertumbuhan perusahaan (Putrakrisnanda, 2009). Menurut Kartini dan Arianto (2008) dalam Hermuningsih (2013), pertumbuhan perusahaan adalah perubahan total aktiva yang dimiliki perusahaan. Pertumbuhan aktiva (assets growth) adalah kenaikan atau penurunan aktiva setiap tahun.

Menurut Mai (2006) menyatakan bahwa perusahaan-perusahaan yang memprediksi akan mengalami pertumbuhan tinggi di masa mendatang cenderung lebih memilih menggunakan saham untuk mendanai operasional perusahaan. Sebaliknya apabila perusahaan memperkirakan akan mengalami pertumbuhan yang rendah, perusahaan akan berupaya membagi risiko pertumbuhan rendah dengan kreditur melalui penerbitan utang yang umumnya dalam bentuk utang jangka panjang.Dengan demikian, perusahaan dengan tingkat pertumbuhan yang tinggi cenderung lebih banyak menggunakan dana internal dibandingkan dengan perusahaan dengan tingkat pertumbuhan lebih yang rendah.

4. Ukuran Perusahaan

Ukuran perusahaan selain mempengaruhi nilai perusahaan juga memiliki hubungan dengan struktur modal perusahaan. Weston (1985) dalam Dharmawan (2015) menyatakan dalam pemilihan cara pembiayaan, perusahaan besar yang sahamnya dimiliki oleh banyak investor akan memilih penambahan penjualan saham biasa karena penjualan ini tidak akan benyak mempengaruhi pengendalian perusahan. Sebaliknya perusahaan kecil mungkin lebih senang menghindari penerbitan saham biasa dalam usahanya untuk tetap mengendalikan perusahaan sepenuhnya. Hal ini karena dalam perusahaan kecil terdapat keyakinan prospek perusahaan dan laba yang diperoleh besar, sehingga sering bersedia mengambil utang yang tinggi.

Dalam hal ukuran perusahaan dilihat dari total assets yang dimiliki oleh perusahaan, yang dapat dipergunakan untuk kegiatan operasi perusahaan. Jika perusahaan memiliki total asset yang besar, pihak manajemen lebih leluasa dalam mempergunakan aset yang ada di perusahaan tersebut. Kebebasan yang dimiliki manajemen ini sebanding dengan kekhawatiran yang dilakukan oleh pemilik atas asetnya. Jumlah asset yang besar akan menurunkan nilai perusahaan jika dinilai dari sisi pemilik perusahaan. Akan tetapi jika dilihat dari sisi manajemen, kemudahan yang dimilikinya dalam mengendalikan perusahaan akan meningkatkan nilai perusahaan.Manfaat pengendalian manajemen adalah untuk menjamin bahwa organisasi telah melaksanakan strategi usahanya dengan efektif dan efisien.

5. Investment Opportunity Set (IOS)

Menurut Tandelilin (2010), investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa datang. Seorang investor membeli sejumlah saham ataupun sejumlah dividen di masa yang akan datang sebagai imbalan atas waktu dan risiko yang terkait dengan investasi tersebut.

Myers (1977) dan Hasnawati (2005) dalam Syardiana, Rodoni dan Putri (2015) memperkenalkan set peluang investasi (investment opportunity set) dalam kaitannya untuk mencapai tujuan perusahaan. Menurut Myers

(1977)dan Hasnawati (2005) investment opportunity set (IOS) memberikan petunjuk yang lebih luas dimana nilai perusahaan sebagai tujuan utama tergantung pada pengeluaran perusahaan di masa yang akan datang. Investment opportunit set (IOS) merupakan suatu kombinasi aktiva yang dimiliki perusahaan dan pilihan investasi dimasa yang akan datang dengan net present value positif. Peluang investasi pada suatu perusahaan memberikan

Menurut Gaver dan Gaver (1993) dalam Hidayah (2015), investment opportunity set (IOS) merupakan nilai perusahaan yang besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen di masa yang akan datang, yang pada saat ini masih merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang lebih besar. Secara umum dapat dikatakan IOS menggambarkan tentang luasnya kesempatan atau peluang investasi bagi suatu perusahaan, namun sangat tergantung pada expenditure perusahaan untuk kepentingan dimasa yang akan datang.

Menurut Gaver dan Gaver (1993) dalam Hidayah (2015), investment opportunity set (IOS) bersifat tidak dapat diobservasi. Karena sifat IOS yang

merupakan variabel tersembunyi (latent) ini mengindikasikan bahwa IOS tidak dapat diobservasi, untuk dapat mengetahui ukuran suatu IOS maka diperlukan proksi IOS yang dapat dihubungkan dengan variabel lain dalam perusahaan.

a. Market to Book Value of Asset Ratio (MBVA)

Market to book value of asset ratio didasari bahwa prospek pertumbuhan perusahaan terefleksi dalam harga saham, pasar menilai perusahaan bertumbuh lebih besar dari nilai bukunya (Kallapur dan Trombley, 1999 dalam Hutchinson dan Gul, 2004). Rasio ini diharapkan dapat mencerminkan peluang investasi yang dimiliki perusahaan melalui aset yang dimiliki perusahaan dimana prospek pertumbuhan perusahaan terefleksi dalam harga saham yang mengalami perubahan dikarenakan penilaian investor terhadap nilai dari aktiva perusahaan.

b. Ratio Market to Book Value Equity (MBVE)

Rasio Market to book value equity yaitu proksi yang berbasis pada harga. Proksi ini dapat mencerminkan besarnya return dari aktiva yang ada dan investasi yang diharapkan dimasa yang akan datang dapat melebihireturn dari ekuitas yang diinginkan. Proksi ini mencerminkan bahwa pasar menilai return dari investasi perusahaan dimasa depan dari return yang diharapkan dari ekuitasnya.

c. Ratio of Property, Plant and Equipment to Firm Value (PPMVA).

6. Struktur Modal

keseimbangan antara risiko dan pengembalian, sehingga memaksimumkan harga saham. Struktur modal erat kaitannya dengan harga saham, hal ini dikarenakan salah satu unsur yang membentuk harga saham adalah persepsi investor atas kinerja perusahaan, dan struktur modal adalah salah satu unsur yang menentukan baik buruknya kinerja perusahaan, dimana nantinya struktur modal akan menentukan sumber pembiayaan dan pembelanjaan yang dilakukan oleh perusahaan.

Menurut Hanafi (2014), struktur modal dapat dihitung dengan menggunakan Debt to Equity Ratio (DER). Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk mengukur perbandingan total utang dengan total modal. Rasio ini digunakan untuk mengetahui jumlah dana yang disediakan peminjam atau kreditur dengan pemilik perusahaan. Semakin besar rasio ini akan semakin tidak menguntungkan, karena akan semakin besar risiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan. Sebaliknya apabila rasio ini rendah maka tingkat pendanaan yang disediakan akan semakin tinggi dan semakin besar batas pengaman bagi peminjam jika terjadi kerugian terhadap nilai aset.

Menurut Hanafi (2014), ada beberapa teori yang menjelaskan mengenai struktur modal adalah sebagai berikut:

a. Pecking Order Theory (Myers dan Majluf, 1977)

Myers (1984), pecking order theory menyatakan bahwa ”Perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat hutangnya rendah, hal ini dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang berlimpah. Menurut teori ini, manajer keuangan tidak memperhitungkan tingkat utang yang optimal. Kebutuhan dana ditentukan oleh kebutuhan investasi. Jika ada kesempatan investasi, maka perusahaan akan mencari dana untuk membiayai kebutuhan investasi tersebut. Perusahaan akan mulai dengan dana internal dan sebagai pilihan terakhir adalah menerbitkan saham. Pecking order theory menjelaskan bahwa perusahaan yang mempunyai tingkat keuntungan yang tinggi justru mempunyai tingkat utang yang kecil. Tingkat utang yang kecil tersebut tidak dikarenakan perusahaan mempunyai target tingkat utang yang kecil, tetapi karena perusahaan tidak membutuhkan dana eksternal. Tingkat keuntungan yang tinggi menjadikan dana internal perusahaan cukup untuk memenuhi kebutuhan investasi.

b. Signalling Theory (Ross, 1977)

Signalling theory adalah informasi mengenai perusahaan

mengembangkan model di mana struktur modal (penggunaan hutang) merupakan signal yang disampaikan oleh manajer ke pasar. Jika manajer mempunyai keyakinan bahwa prospek perusahaan baik, dan karenanya ingin agar harga saham meningkat, ia ingin mengkomunikasikan hal tersebut ke investor. Salah satu cara yang paling sederhana adalah mengatakan secara langsung bahwa perusahaan tersebut mempunyai prospek yang baik. Tentu saja investor tidak akan percaya akan hal tersebut. Maka dari itu, manajer ingin memberikan signal yang lebih dipercaya (credible). Manajer bisa menggunakan hutang lebih banyak, sebagai signal yang lebih credible. Jika hutang meningkat, maka kemungkinan bangkrut akan semakin meningkat. Jika perusahaan mengalami kebangkrutan, maka reputasi manajer akan hancur dan tidak bisa dipercaya menjadi manajer lagi. Karena itu, perusahaan yang meningkatkan hutang, bisa dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa yang akan datang. Karena cukup yakin, maka manajer perusahaan tersebut berani menggunakan hutang yang lebih besar. Investor diharapkan akan menangkap signal bahwa perusahaan mempunyai prospek yang baik.

c. Trade-Off Theory

disebabkan oleh keputusan struktur modal yang diambil perusahaan. Kerugian atas penggunaan hutang dapat disebabkan karena adanya biaya kebangkrutan (bankruptcy cost) dan biaya keagenan (agency cost). Semakin tingginya hutang, akan semakin tinggi kemungkinan (probabilitas) kebangkrutan. Biaya lain dari peningkatan hutang adalah meningkatnya biaya keagenan hutang (agency cost of debt). Teori keagenan mengatakan bahwa di perusahaan terjadi konflik antar pihak-pihak yang terlibat, seperti pihak-pihak pemegang hutang dengan pemegang saham. Jika hutang meningkat, maka konflik antara keduanya akan semakin meningkat, karena potensi kerugian yang dialami oleh pemegang hutang akan semakin meningkat. Dalam situasi tersebut, pemegang hutang akan semakin meningkatkan pengawasan (monitoring) terhadap perusahaan.

d. Modigliani Miller Theory

e. Pengaruh Potensi Terjadinya Kebangkrutan

Menurut Brigham dan Houston (2006: 35), teori pengaruh potensi terjadinya kebangkrutan merupakan penjabaran dari hasil teori MM yang bergantung pada asumsi bahwa perusahaan tidak akan bangkrut, namun kebangkrutan pada praktiknya terjadi dan biayanya sangat mahal. Hal ini terjadi karena sebuah perusahaan memasukkan lebih banyak hutang dalam struktur modalnya, karena biaya potensi menahan kebangkrutan mendorong perusahaan menggunakan hutang pada tingkat yang berlebihan.

B. Hasil PenelitianTerdahulu

Adapun penelitian ini dibuat berdasarkan hasil dari penelitian-penelitian terdahulu yaitu sebagai berikut :

1. Ginanjar Indra Kusuma, Suhadak, Zainul Arifin (2013) yang berjudul “Analisis pengaruh profitabilitas, tingkat pertumbuhan terhadap struktur

modal dan nilai perusahaan”. Tujuan dari penelitian ini untuk menguji

2. Sri Hermuningsih (2012) yang berjudul “Pengaruh profitabilitas, size terhadap nilai perusahaan dengan struktur modal sebagai variabel intervening”. Tujuan dari penelitian ini untuk menguji pengaruh

profitabilitas, size, terhadap nilai perusahaan dengan struktur modal sebagai variabel intervening. Teknik pengambilan sampel menggunakan purposive sampling dengan alat analisis menggunakan data panel dengan

SEM. Diperoleh hasil bahwa profitabilitas berpengaruh negatif signifikan terhadap struktur modal. Size berpengaruh positif signifikan terhadap struktur modal. Struktur modal berpengaruh positif signifikan terhadap nilai perusahaan.

3. Norce Jelly Sandag (2015) yang berjudul “Pengaruh pertumbuhan penjualan, ukuran perusahaan, return on asset dan struktur modal terhadap nilai perusahaan”. Tujuan dari penelitian ini untuk menguji pengaruh

pertumbuhan penjualan, ukuran perusahaan, return on asset, dan struktur modal terhadap nilai perusahaan. Teknik pengambilan sampel menggunakan purposive sampling dengan alat analisis regresi linear berganda. Diperoleh hasil bahwa pertumbuhan penjualan dan ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan. Return on asset dan struktur modal berpengaruh positif signifikan terhadap nilai perusahaan.

4. Eno Fuji Astriani (2014) yang berjudul “Pengaruh kepemilikan manajerial, leverage, profitabilitas, ukuran perusahaan dan investment opportunity set

pengaruh kepemilikan manajerial, leverage, profitabilitas, ukuran perusahaan dan investment opportunity set terhdap nilai perusahaan. Teknik pengambilan sampel menggunakan purposive sampling dengan alat analisis regresi linear berganda. Diperoleh hasil bahwa kepemilikan manajerial, leverage, profitabilitas, dan investment opportunity set berpengaruh positif signifikan terhadap nilai perusahaan. Ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan.

5. I Gst. Ngr. Putu Adi Suartawan, Gerianta Wirawan Yasa (2014) yang berjudul “Pengaruh investment opportunity set dan free cash flow pada kebijakan deviden dan nilai perusahaan”. Tujuan dari penelitian ini untuk

menguji pengaruh investment opportunity set dan free cash flow pada kebijakan deviden dan nilai perusahaan. Teknik pengambilan sampel menggunakan purposive sampling dengan alat analisis path analysis. Diperoleh hasil bahwa investment opportunity set, free cash flow berpengaruh positif signifikan terhadap kebijakan deviden dan nilai perusahaan. Kebijakan deviden berpengaruh positif signifikan terhadap nilai perusahaan.

6. Gita Syardiana, Ahmad Rodoni, Zuwesty Eka Putri (2015) yang berjudul “Pengaruh investment opportunity set, struktur modal, pertumbuhan

sampling dengan alat analisis regresi data panel. Diperoleh hasil bahwa Investment opportunity set, pertumbuhan perusahaan dan return on asset berpengaruh positif signifikan terhadap nilai perusahaan. Struktur modal tidak berpengaruh terhadap nilai perusahaan.

7. Febriansyah Dharmawan (2015) yang berjudul “Analisis pengaruh profitabilitas, size dan sales growth terhadap nilai perusahaan dengan struktur modal sebagai variabel intervening”. Tujuan dari penelitian ini

untuk menguji pengaruh profitabilitas, size dan sales growth terhadap nilai perusahaan dengan struktur modal sebagai variabel intervening. Teknik pengambilan sampel menggunakan purposive sampling dengan alat analisis data panel. Diperoleh hasil bahwa Profitabilitas berpengaruh negatif signifikan terhadap nilai perusahaan. Size berpengaruh positif signifikan terhadap nilai perusahaan. Sales growth tidak berpengaruh terhadap nilai perusahaan.

8. Sri Hermuningsih (2013) yang berjudul “Pengaruh profitabilitas, growth opportunity, struktur modal terhadap nilai perusahaan”. Tujuan dari

penelitian ini untuk menguji pengaruh profitabilitas, growth opportunity, struktur modal terhadap nilai perusahaan. Teknik pengambilan sampel menggunakan purposive sampling. Diperoleh hasil bahwa Profitabilitas berpengaruh negatif signifikan terhadap struktur modal. Growth opportunity berpengaruh positif signifikan terhadap struktur modal.

9. Nadzirah, Fridayana Yudiaatmaja, dan Wayan Cipta (2016) yang berjudul “Pengaruh ukuran perusahaan dan profitabilitas terhadap struktur modal”.

Tujuan dari penelitian ini untuk menguji pengaruh ukuran perusahaan dan profitabilitas terhadap struktur modal. Teknik pengambilan sampel menggunakan purposive sampling dengan alat analisis path analysis. Diperoleh hasil bahwa ukuran perusahaan berpengaruh positif sig. terhadap struktur modal. Profitabilitas berpengaruh negatif sig. terhadap struktur modal. Ukuran perusahaan berpengaruh positif sig. terhadap struktur modal. Profitabilitas berpengaruh negatif sig. terhadap struktur modal

10. Putu Yunita Saputri Dewi, Gede Adi Yuniarta, dan Ananta Wikrama Tungga Atmadja (2014) yang berjudul “Pengaruh struktur modal,

pertumbuhan perusahaan dan profitabilitas terhadap nilai perusahaan”.

Tujuan dari penelitian ini untuk menguji pengaruh struktur modal, pertumbuhan perusahaan dan profitabilitas terhadap nilai perusahaan. Teknik pengambilan sampel menggunakan purposive sampling dengan alat analisis regresi linear berganda. Diperoleh hasil bahwa Struktur modal berpengaruh positif signifikan terhadap nilai perusahaan. Pertumbuhan perusahaan dan profitabilitas tidak berpengaruh terhadap nilai perusahaan. 11. Lita Elisabeth Salempang, Julie J. Sondakh, dan Rudy J. Pusung (2016)

yang berjudul “Pengaruh return on asset, debt to equity dan pertumbuhan

penjualan terhadap nilai perusahaan. Teknik pengambilan sampel menggunakan purposive sampling dengan alat analisis regresi berganda. Diperoleh hasil bahwa profitabilitas dan pertumbuhan penjualan tidak berpengaruh terhadap nilai perusahaan. Struktur modal berpengaruh positif signifikan terhadap nilai perusahaan.

12. Karina Meidiawati dan Titik Mildawati (2016) yang berjudul “Pengaruh size, growth, profitabilitas, struktur modal, kebijakan deviden terhadap

nilai perusahaan”. Tujuan dari penelitian ini untuk menguji pengaruh size,

growth, profitabilitas, struktur modal, kebijakan deviden terhadap nilai perusahaan. Teknik pengambilan sampel menggunakan purposive sampling dengan alat analisis regresi berganda. Diperoleh hasil bahwa Size

tidak berpengaruh terhadap nilai perusahaan. Growth tidak berpengaruh terhadap nilai perusahaan. Profitabilitas berpengaruh terhadap nilai perusahaan. Struktur modal berpengaruh terhadap nilai perusahaan. Kebijakan deviden tidak berpengaruh terhadap nilai perusahaan.

signifikan terhadap struktur modal (DER). Ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal (DER). CR berpengaruh negatif terhadap struktur modal (DER).

C. Hipotesis

1. Pengaruh Profitabilitas terhadap Nilai Perusahaan

Apabila tingkat profitabilitas suatu perusahaan meningkat maka investor akan memiliki ekspektasi dan kepercayaan lebih terhadap perusahaan. Para investor beranggapan bahwa perusahaan yang mempunyai profit besar akan menghasilkan return yang besar pula. Semakin tinggi kemampuan perusahaan dalam menghasilkan laba, maka akan meningkatkan nilai perusahaan yang ditunjukkan dengan kenaikan harga saham perusahaan.

Profitabilitas yang diproksikan dengan Return On Asset (ROA) dimana return on asset menunjukkan kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang ada didalam perusahaan. Perusahaan dengan tingkat profitabilitas yang tinggi memiliki kemampuan menghasilkan laba yang lebih banyak. Hal ini memperbesar peluang perusahaan untuk memperoleh jumlah laba ditahan yang semakin banyak. Sehingga perusahaan dapat mencukupi kebutuhan modalnya sendiri yaitu dari laba ditahan dan tidak perlu menggunakan dana eksternal yang terlalu banyak.

perusahaan. Hal ini sejalan dengan signaling theory yang menekankan pada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak luar, karena sinyal yang diberikan pasar kepada publik akan mempengaruhi pasar saham khususnya harga saham perusahaan.

Perusahaan yang memiliki profitabilitas besar setiap tahunnya cenderung diminati oleh banyak investor. Para investor beranggapan bahwa perusahaan yang memiliki profit yang besar akan menghasilkan return yang besar pula. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Kusuma, Suhadak, Arifin (2013), Hermuningsih (2013), dan Dharmawan (2015).

H1 : Profitabilitas berpengaruh positif terhadap nilai perusahaan

2. Pengaruh Tingkat Pertumbuhan terhadap Nilai Perusahaan

Tingkat pertumbuhan mencerminkan produktivitas perusahaan dan merupakan suatu harapan yang di inginkan oleh pihak internal (manajemen) maupun pihak eksternal (investor dan kreditor) perusahaan.

Tingkat pertumbuhan diukur menggunakan pertumbuhan penjualan (sales growth). Sales growth mencerminkan keberhasilan operasional perusahaan di periode masa lalu dan dapat dijadikan sebagai prediksi pertumbuhan di masa yang akan datang.

tinggi. Apabila tingkat pertumbuhanperusahaan meningkat maka investor akan melihat hal ini sebagai salah satu indikator yang baik bagi prospek pertumbuhan perusahaan di masa yang akan datang. Kegiatan investasi perusahaan melalui pemilihan proyek atau kebijakan lain seperti penciptaan produk baru akan membuat investor mengharapkan dapat memperoleh tingkat pengembalian yang semakin besar dari waktu ke waktu.

Perusahaan pada tingkat pertumbuhan yang tinggi memiliki begitu banyak peluang investasi yang akhirnya akan menarik investor untuk menanamkan investasi mereka. Keputusan investasi ini akan mempengaruhi nilai perusahaan yang merupakan hasil dari kegiatan investasi itu sendiri. Hal ini akan memicu naiknya permintaan saham perusahaan dan menyebabkan harga saham naik. Ketika harga saham naik maka nilai perusahaan juga akan naik. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Kusuma, Suhadak, Arifin (2013) dan Hermuningsih (2013).

H2 : Tingkat pertumbuhan berpengaruh positif terhadap nilai

perusahaan

3. Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan

mendapatkan sahamnya karena percaya akan mendapatkan pengembalian yang menguntungkan dari perusahaan tersebut.

Ukuran perusahaan diukur menggunakan logarithm net of asset. Perusahaan yang berada pada pertumbuhan asset yang tinggi membutuhkan dukungan sumber daya modal yang semakin besar, demikian sebaliknya. Jadi konsep tingkat pertumbuhan asset memiliki hubungan yang positif.

Perusahaan dengan ukuran yang lebih besar memiliki akses yang lebih mudah untuk mendapatkan sumber pendanaan dari investor sehingga akan meningkatkan nilai perusahaan. Selain itu perusahaan dengan ukuran yang besar dapat membiayai investasinya dengan mudah melalui pasar modal karena investor dapat memperoleh lebih banyak informasi dibandingkan dengan perusahaan yang kecil. Hal tersebut sejalan dengan penelitian yang dilakukan oleh Chen dan Chen (2011) dalam Dharmawan (2015) yang menyatakan bahwa semakin besar ukuran suatu perusahaan maka semakin besar pula nilai perusahaan.

H3: Ukuran perusahaanberpengaruh positif terhadap nilai perusahaan

4. Pengaruh Investment Opportunity Set terhadap Nilai Perusahaan

semakin banyak pula peluang investor untuk memperoleh laba. Sementara Gaver dan Gaver (1993) mendefinisikan Investment opportunity set sebagai nilai perusahaan yang dipengaruhi oleh pengeluaran diskresioner yang merupakan kebijakan manajerial, sedangkan aset ditempat yang tidak merupakan pengeluaran diskresioner.

Investment opportunity set merupakan variabel laten yang berarti tidak

bisa diukur secara langsung. Ada beberapa proksi untuk mengukur investment opportunity set yaitu : (1) Pasar berbasis harga saham, (2) Pasar berbasis investasi, dan (3) Pasar berbasis varian komposit (Kallapur dan Trombley, 2001). Menurut Hutchinson dan Gul (2004), Komposit ini merupakan studi tiga langkah dalam mengukur investment opportunity set yaitu : (1) Pasar terhadap nilai buku asset (MBVA), (2) Pasarr terhadap nilai buku ekuitas (MBVE), dan (3) Properti, pabrik dan peralatan untuk nilai pasar asset (PPEMVA).

Investment opportunity set adalah pengeluaran investasi yang nilainya

sejalan dengan penelitian yang dilakukan Astriani (2014), Suartawan dan Yasa (2014) dan Syardiana, Rodoni dan Putri (2015).

H4: Investment opportunity set berpengaruh positif terhadap nilai perusahaan

5. Pengaruh Profitabilitas terhadap Struktur Modal

Profitabilitas adalah kemampuan perusahaan memperoleh laba melalui operasional usahanya dengan menggunakan dana asset yang dimiliki oleh perusahaan tersebut (Mas’ud, 2008) dalam Kusuma, Suhadak, Arifin (2013).

Dengan tingkat profitabilitas yang tinggi, investor dapat melihat prospek perusahaan yang semakin baik dengan adanya potensi peningkatan keuntungan perusahaan. Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah bunga dan pajak.

Profitabilitas dapat diukur menggunakan Return On Asset (ROA). Menurut Hanafi dan Halim (2009), ROA merupakan perbandingan laba bersih dengan jumlah aktiva perusahaan. ROA mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki.

Pecking Order Theory bisa menjelaskan mengapa perusahaan yang

dilakukan oleh Cekrezi (2013) dalam Dharmawan (2015) dan penelitian dari Schoubben and Van Hulle, 2004; Adrianto dan Wibowo, 2007 dalam Hermuningsih (2012) yang menyatakan bahwa profitabilitas mempunyai pengaruh negatif terhadap struktur modal.

H5 : Profitabilitas berpengaruh negatif terhadap struktur modal

6. Pengaruh Tingkat Pertumbuhan terhadap Struktur Modal

Pertumbuhan (Growth) adalah seberapa jauh perusahaan menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industry yang sama (Machfoedz, 1996) dalam Dewi, Yuniarta, Atmadja

(2014). Tingkat pertumbuhan mencerminkan produktivitas perusahaan dan merupakan suatu harapan yang di inginkan oleh pihak internal (manajemen) maupun pihak eksternal (investor dan kreditor) perusahaan.

Tingkat pertumbuhan dapat diukur menggunakan pertumbuhan penjualan (sales growth). Sales growth mencerminkan keberhasilan operasional perusahaan di periode masa lalu dan dapat dijadikan sebagai prediksi pertumbuhan di masa yang akan datang.

tersebut sejalan dengan hasil penelitian dari Elim dan Yusfarita (2010) dalam Kusuma, Suhadak, Arifin (2013) yang menyatakan bahwa tingkat pertumbuhan penjualan memiliki pengaruh negatif terhadap struktur modal.

H6 : Tingkat pertumbuhanberpengaruh negatif terhadap struktur modal

7. Pengaruh Ukuran Perusahaan terhadap Struktur Modal

Menurut Kartini dan Arianto (2008) Ukuran perusahaan merupakan salah satu faktor yang dipertimbangkan dalam menentukan berapa besar kebijakan keputusan pendanaan dalam memenuhi ukuran atau besarnya aset perusahaan. Perusahaan pada pertumbuhan yang tinggi akan membutuhkan modal yang semakin besar demikian sebaliknya apabila perusahaan pada pertumbuhan yang rendah, kebutuhan terhadap modal juga semakin kecil.

Dapat disimpulkan bahwa perusahaan yang besar memiliki tingkat hutang yang lebih besar dari perusahaan yang berukuran kecil. Hal ini berarti besar kecilnya (ukuran) perusahaan akan berpengaruh terhadap struktur modal yang didasarkan pada semakin besar suatu perusahaan mempunyai tingkat pertumbuhan penjualan yang tinggi sehingga perusahaan tersebut akan lebih berani mengeluarkan saham baru dan cenderung menggunakan jumlah pinjaman yang semakin besar. Uraian tersebut sejalan dengan hasil penelitian Kartini dan Arianto (2008) dalam Hermuningsih (2012) yang menyatakan bahwa ukuran perusahaan mempunyai pengaruh positif signifikan terhadap struktur modal.

H7: Ukuran perusahaan berpengaruh positif terhadap struktur modal

8. Pengaruh Investment Opportunity Set terhadap Struktur Modal Investment opportunity set (IOS) merupakan pengeluaran yang dilakukan pada saat ini dengan harapan memperoleh pengembalian dimasa yang akan datang dimana pertumbuhan nilai dari investasi dapat meningkatkan nilai perusahaan. Investment opportunity set diukur dengan menggunakan tiga proksi, yaitu: market value to book of asset (MBVA), market value to book of equity (MVBE), property, plant and equitment to market value of asset (PPEMVA) Hutchinson dan Gul (2004).

menjelaskan perusahaan yang meminjam dana dalam jumlah sedikit memiliki profit yang tinggi, bukan disebabkan karena mempunyai tingkat utang yang rendah tetapi memerlukan utang yang sedikit. Perusahaan yang kurang menguntungkan lebih menggunakan utang lebih besar karena dana internal berupa laba tidak cukup untuk membiayai pengeluaran perusahaan. Utang secara khusus akan naik pada saat kesempatan investasi melebihi laba ditahan dan sebaliknya. (Myers, 1984) dalam Udayani & Suaryana (2013). Penelitian ini sejalan dengan penelitian yang dilakukan oleh Dananti (2012), Terestiani (2011), Fanani (2006) dalam Udayani & Suaryana (2013) yang menunjukkan investment opportunity set berpengaruh positif terhadap struktur modal.

H8: Investment opportunity set berpengaruh positif terhadap struktur modal

9. Pengaruh Struktur Modal terhadap Nilai Perusahaan

Struktur modal adalah salah satu unsur yang menentukan baik buruknya kinerja perusahaan, dimana nantinya struktur modal akan menentukan sumber pembiayaan dan pembelanjaan yang dilakukan oleh perusahaan. Struktur modal diukur dengan Debt to Equity Ratio (DER), yaitu rasio yang menunjukkan hutang jangka panjang dengan total aktiva.

nilai perusahaan yang tercermin dari peningkatan harga saham apabila perusahaan memiliki kesempatan investasi yang tinggi.

Hal ini sejalan dengan signaling theory yang dikemukakan oleh Ross (1977) dalam Hanafi (2004) yang mengatakan bahwa penggunaan hutang merupakan signal yang disampaikan oleh manajer ke pasar. Jika manajer mempunyai keyakinan bahwa prospek perusahaan baik dan ingin agar harga saham meningkat, manajer mengkomunikasikan hal tersebut kepada investor. Maka dari itu manajer memberikan signal yang lebih dipercaya (credible). Manajer bisa menggunakan hutang lebih banyak, sebagai signal yang lebih credible. Jika hutang meningkat, maka kemungkinan kebangkrutan akan semakin meningkat. Jika perusahaan mengalami kebangkrutan, maka manajer akan hancur dan tidak bisa dipercaya menjadi manajer lagi. Karena itu, perusahaan yang meningkatkan hutang bisa dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa yang akan datang. Karena cukup yakin, maka manajer perusahaan tersebut berani menggunakan hutang yang lebih besar. Investor diharapkan akan menangkap signal tersebut, signal bahwa perusahaan mempunyai prospek yang baik. Dengan demikian hutang merupakan tanda atau signal positif.

Hal ini sejalan dengan penelitian yang dilakukan oleh Hermuningsih (2014), Dewi, Yuniarta dan Atmadja (2014) dan R. Pantow, Murni dan Trang (2015) yang menyatakan bahwa struktur modal berpengaruh positif signifikan terhadap nilai perusahaan.

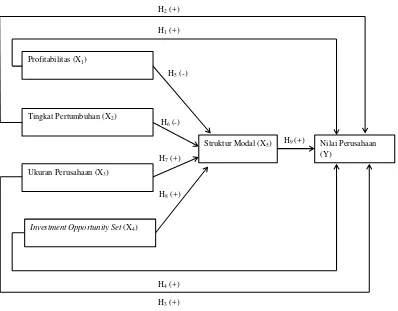

D. Model Penelitian

H2 (+)

H1 (+)

H5 (-)

H6 (-)

H9 (+)

H7 (+)

H8 (+)

H4 (+)

H3 (+)

Profitabilitas (X1)

Tingkat Pertumbuhan (X2)

Ukuran Perusahaan (X3)

Investment Opportunity Set (X4)

Struktur Modal (X5) Nilai Perusahaan

(Y)