Pengaruh Penerapan Sistem E-Filing terhadap Kepatuhan Wajib Pajak dengan Pemahaman Internet sebagai Variabel Pemoderasi pada KPP Pratama Medan Barat

Teks penuh

Gambar

Dokumen terkait

Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak atau penyerahan Jasa Kena Pajak. Pengusaha Kena

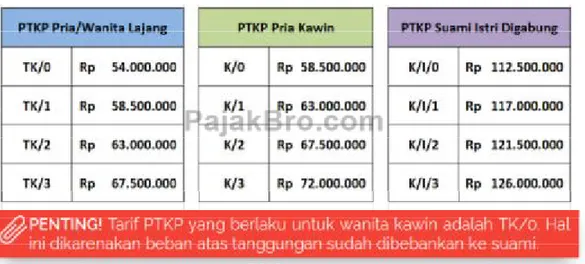

a) Tempat pelaporan kegiatan usaha pengusaha untuk dikukuhkan sebagai Pengusaha Kena Pajak adalah Kantor Pelayanan Pajak (KPP) yang wilayah kerjanya meliputi tempat tinggal

Pengaruh Penerapan Sistem E-Filling terhadap Kepatuhan Wajib Pajak dengan Pemahaman Internet sebagai Variabel Pemoderasi pada KPP Pratama Bengkulu. Yang diajukan untuk di

Menurut Peraturan Direktur Jenderal Pajak Nomor 24/PJ/2009 tentang Tata Cara Pendaftaran NPWP dan Pengukuhan PKP dan Perubahan data Wajib Pajak atau PKP dengan Sistem

Pendaftaran Wajib Pajak Dan Pengukuhan Pengusaha Kena Pajak Pada Kantor Pelayanan Pajak Pratama Medan Kota.. Tujuan dan Manfaat Praktik Kerja

Jumlah Pengusaha Kena Pajak (PKP) Yang Terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Adalah Pajak Pertambahan Nilai (PPN) terutang yang wajib dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak, penyerahan Jasa Kena

pajak melaporkan SPT tepat waktu sebagai berikut.. Apakah terdapat pengaruh Implementasi e-SPT terhadap kepatuhan wajib. pajak melaporkan SPT Masa PPN di KPP Pratama