PERANAN CAMAT DALAM MENINGKATKAN

PENERIMAAN PAJAK BUMI DAN BANGUNAN

(Studi Pada Kantor Kecamatan Stabat, Kabupaten Langkat)

SKRIPSI

Diajukan Untuk:

Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar S-1 Pada Departemen Ilmu Administrasi Negara

Disusun Oleh:

120921026

FAUZI RAHMAN SINAGA

DEPARTEMEN ILMU ADMINISTRASI NEGARA

FAKULTAS ILMUSOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Peranan Camat Dalam Menningkatkan Penerimaan Pajak Bumi dan Bangunan di Kecamatan Stabat, Kabupaten Langkat

NAMA : FAUZI RAHMAN SINAGA NIM : 120921026

DEPARTEMEN: ILMU ADMINISTRASI NEGARA FAKULTAS : ILMU SOSIAL DAN ILMU POLITIK PEMBIMBING : Arlina SH. M,Hum

Pembangunan perekonomian adalah suatu proses, dengan proses dimana pendapatan nasional real suatu perekonomian bertambah selama satu periode waktu yang panjang. Pembangunan ekonomi juga berasal dari penerimaan pajak bumi dan bangunan dimana semakin meningkatnya pendapatan pajak bumi dan bangunan di suatu daerah maka meningkat pula pertumbuhan ekonomi di daerah tersebut.

Perumusan masalah dalam penelitian ini adalah bagaimana peranan Camat dalam meningkatkan penerimaan pajak bumi dan bangunan di Kecamatan Stabat, Kabupaten Langkat. Penelitian ini dilakukan di kantor Kecamatan Stabat dan yang menjadi tujua dari penelitian ini adalah untuk mengetahui peranan Camat, mekanisme dan masalah – masalah di dalam pemungutan pajak bumi dan bangunan.

Metode penelitian yang digunakan adalah metode analisis deskriptif. Keseluruhan pegawai kantor kecamatan stabat serta masyarakat stabat dijadikan populasi, sedangkan teknik pengambilan sampel yang digunakan adalah purposive sampling dimana sampelnya adalah pegawai yang tugasnya berkaitan dengan pemungutan PBB. Teknik pengumpulan data melalui metode wawancara.kemudian hasilnya dianalisis secara kualitatif.

Adapun hasil penelitian ini menunjukkan bahwa peranan Camat dalam meningkatkan penerimaan PBB di Kecamatan Stabat sangat penting dalam meningkatkan perekonomian di daerah tersebut karena peningkatan PBB merupakan suatu penanda bahwa pembangunan di daerah tersebut telah meningkat. Ternyata peranan Camat dalam peningkatan penerimaan PBB di Kecamatan Stabat masih kurang berhasil dikarenakan masih banyaknya masalah – masalah yang dihadapi oleh Kecamatan Stabat.

DAFTAR ISI

BAB I

PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

1.5. Kerangka Teori ... 6

1.5.1. Pengertian Peranan ... 6

1.5.2. Peranan Camat ... 7

1.5.3. Tugas dan Wewenang Camat ... 15

1.5.4. Pengertian Potensi ... 17

1.5.5. Pajak Bumi dan Bangunan ... 17

1.6. Defenisi Konsep ... 28

1.7. Defenisi Operasional ... 29

1.8. Sistematika Penulisan ... 31

BAB II

METODE PENELITIAN... 32

2.1. Bentuk Penelitian ... 32

2.2. Lokasi Penelitian ... 32

2.3. Informan Penelitian ... 32

2.5. Teknik Analisis Data ... 35

BAB III

DESKRIPSI LOKASI PENELITIAN ... 36

3.1. Gambaran Umum Kabupaten Langkat ... 36

3.2. Kecamatan Stabat ... 42

BAB IV

PENYAJIAN DATA ... 46

BAB V

ANALISIS DATA ... 56

BAB VI

PENUTUP ... 60

KATA PENGANTAR

Alhamdulillah hirobbil ‘alamin penulis panjatkan kehadirat Allah SWT atas limpahan berkah, rahmat hidayah dan petunjuk –Nya serta salawat dan salam kepada Nabi Muhammad Saw sehingga skripsi ini dapat diselesaikan tepat pada waktunya untuk melengkapi syarat guna memperoleh gelar sarjana dari FISIP USU. Dalam penulisan skripsi ini, penulis bersyukur dan berterima kasih karena telah mendapat perhatian, bantuan, dan dukungan dari berbagai pihak yang turut memberikan sumbangsih yang sangat berguna bagi penulis sehingga penulis dapat menyelesaikan skripsi ini.

Untuk itu pada kesempatan ini, dengan segala kerendahan hati, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar – besarnya kepada semua pihak, khususnya kepada:

1. Kedua Orang tuaku yang kuhormati dan selalu kusayangi. Bapakku (alm.) Hasudungan Sinaga dan Mamaku Arwina Helmi Lubis.

2. Bapak Prof. Dr. Badaruddin M,Si selaku Dekan Fisip USU.

3. Bapak Drs. M. Husni Thamrin Nasution, M,Si selaku Ketua Departemen Ilmu Administrasi Negara.

4. Ibu Arlina SH, M,hum selaku pembimbing yang telah banyak membantu penulis dalam membimbing penyelesaian skripsi ini.

6. Bapak Lurah yang ada di Kecamatan Stabat, Kabupaten Langkat serta masyarakat yang ada di Kecamatan Stabat yang tidak mungkin disebutkan satu – persatu.

7. Perpustakaan Universitas Sumatera Utara dan Perpustakaan FISIP atas segala referensi yang diperlukan penulis.

8. Seluruh Staf Pengajar Departemen Ilmu Administrasi Negara yang telah memberikan penulis dengan pengetahuan yang sangat berharga dan semoga penulis dapat memanfaatkan dengan sebaik – baiknya.

9. Seluruh Pegawai dan staf Administrasi Fisip USU. Terutama Kak Mega dan Kak Dian yang telah banyak membantu urusan administrasi

penulis.

10. Saudara – saudaraku yang kusayangi. Kakak ku Rika Nailuvar Sinaga yang memotivasikku agar selalu menyelesaikan skripsi ini supaya kami dapat wisuda bersama. Adik – adik ku yang selalu membantu dalam menyelesaikan skripsi ini.

ABSTRAK

Peranan Camat Dalam Menningkatkan Penerimaan Pajak Bumi dan Bangunan di Kecamatan Stabat, Kabupaten Langkat

NAMA : FAUZI RAHMAN SINAGA NIM : 120921026

DEPARTEMEN: ILMU ADMINISTRASI NEGARA FAKULTAS : ILMU SOSIAL DAN ILMU POLITIK PEMBIMBING : Arlina SH. M,Hum

Pembangunan perekonomian adalah suatu proses, dengan proses dimana pendapatan nasional real suatu perekonomian bertambah selama satu periode waktu yang panjang. Pembangunan ekonomi juga berasal dari penerimaan pajak bumi dan bangunan dimana semakin meningkatnya pendapatan pajak bumi dan bangunan di suatu daerah maka meningkat pula pertumbuhan ekonomi di daerah tersebut.

Perumusan masalah dalam penelitian ini adalah bagaimana peranan Camat dalam meningkatkan penerimaan pajak bumi dan bangunan di Kecamatan Stabat, Kabupaten Langkat. Penelitian ini dilakukan di kantor Kecamatan Stabat dan yang menjadi tujua dari penelitian ini adalah untuk mengetahui peranan Camat, mekanisme dan masalah – masalah di dalam pemungutan pajak bumi dan bangunan.

Metode penelitian yang digunakan adalah metode analisis deskriptif. Keseluruhan pegawai kantor kecamatan stabat serta masyarakat stabat dijadikan populasi, sedangkan teknik pengambilan sampel yang digunakan adalah purposive sampling dimana sampelnya adalah pegawai yang tugasnya berkaitan dengan pemungutan PBB. Teknik pengumpulan data melalui metode wawancara.kemudian hasilnya dianalisis secara kualitatif.

Adapun hasil penelitian ini menunjukkan bahwa peranan Camat dalam meningkatkan penerimaan PBB di Kecamatan Stabat sangat penting dalam meningkatkan perekonomian di daerah tersebut karena peningkatan PBB merupakan suatu penanda bahwa pembangunan di daerah tersebut telah meningkat. Ternyata peranan Camat dalam peningkatan penerimaan PBB di Kecamatan Stabat masih kurang berhasil dikarenakan masih banyaknya masalah – masalah yang dihadapi oleh Kecamatan Stabat.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pembangunan Nasional merupakan rangkaian upaya pembangunan yang berkesinambungan meliputi aspek kehidupan masyarakat, berbangsa dan bernegara yang tujuannya adalah untuk memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa dan untuk mewujudkan masyarakat yang adil dan makmur.

Tujuan pembangunan nasional tersebut dapat terwujud apabila pemerintah beserta masyarakat saling bahu membahu dalam melaksanakan roda pemerintahan dan pembangunan yang sedang dilaksanakan maupun yang akan dilaksanakan. Pembangunan yang dilaksanakan memerlukan dana dan investasi baik dari dalam negeri maupun dari luar negeri. Adapun sumber dana tersebut antara lain berasal dari kekayaan, pinjaman luar negeri dan sektor pajak termasuk didalamnya Pajak Bumi dan Bangunan (PBB).

Berdasarkan Peraturan Pemerintah No.16 Tahun 2000 tentang pembagian hasil penerimaan PBB antara Pemerintah Pusat dan Daerah pada pasal 2 ayat ( 1 dan 2) hasil penerimaan PBB dibagi untuk Pemerintah Pusat dan Daerah dengan imbangan 10% untuk Pemerintah Pusat dan 90% untuk Pemerintah Daerah. Jumlah 90% yang merupakan bagian Pemerintah Daerah di perinci sebagai berikut:

a. 16,2% ( enam belas koma dua persen) untuk Daerah Provinsi yang bersangkutan.

b. 64,8% ( enam puluh empat koma delapan persen ) untuk Daerah Kabupaten/Kota yang bersangkutan.

c. 9% ( Sembilan persen ) untuk biaya pemungutan.

Sehubungan dengan hal tersebut PBB merupakan pajak pusat yang pelaksanaannya diserahkan kepada daerah dimana hasil pemungutan penerimaan pajak tersebut sebahagian besar diserrahkan dan digunakan untuk membantu pembiayaan pembangunan yang diarahkan untuk kepentingan masyarakat didaerah terutama untuk membangun berbagai sarana kepentingan umum.Infrastuktur harus ditingkatkan dari tahun ke tahun diharapkan mampu memberikan kepercayaan kepada masyarakat sehingga sifat kegotong – royongan masyarakat dalam membiayai pembangunan semakin nyata.

Republik Indonesia Nomor 1007/KMK.04/1985, tentang pelimpahan wewenang penagihan PBB.

Berdasarkan Keputusan Menteri Keuangan Repulik Indonesia Nomor 1007/KMK.04/1985 pasal I ayat (1) yang menyatakan bahwa Bupati/Walikota atau pejabat lainnya yang ditunjuk, maka dalam rangka membantu pelaksanaan pemungutan PBB Pemerintah Kabupaten/Kota, Camat membentuk Tim Intensifikasi pemungutan PBB tingkat Kecamatan.

Sesuai dengan Keputusan Menteri Dalam Negeri Nomor 158 tahun 2004 pasal 2 ayat (2) Camat berkedudukan sebagai koordinator penyelenggaraan pemerintah diwilayah kerjanya, berada dibawah dan bertanggung jawab kepada Bupati/Walikota. Sesuai dengan pernyataan tesebut diatas maka dalam pelaksanaan pemungutan PBB banyak melibatkan pejabat yang terkait di daerah, antara lain Kepala Desa/Lurah, Camat, Bupati dan Gubernur. Para Pejabat tersebut ikut terlibat langsung dalam pelaksanaan seperti masalah pendataan/penilaian dan penagihan PBB.

Dalam pelaksanaan dilapangan Camat melakukan pemantauan terhadap pelaksanaan kegiatan pemungutan PBB yang dilaksanakan oleh petugas kepada masyarakat wajib pajak yang bertujuan untuk mencapai target penerimaan dari sektor PBB yang telah ditetapkan, serta mempelajari hambatan – hanbatan atau kesulitan yang mungkin tejadi.

Koordinasi yang baik dan tepat secara organisasi akan dapat terlihat dengan semakin meningkatnya partisipasi masyarakat untuk membayar PBB. Pelaksanaan pemungutan PBB tanpa adanya koordinasi yang baik tidak akan mencapai taget yang telah ditetapkan, disamping itu keberhasilan koordinasi yang dilaksanakan dilihat dari dapatnya petugas pemungut menumbuhkan parisipasi masyarakat untuk ikut serta berpartisipasi dalam membayar PBB dimasa – masa yang akan datang tidak akan mengalami kesulitan apabila wajib pajak telah sadar akan kewajibannya untuk membayar PBB, sebagai peran serta mereka dalam mengisi keuangan daerah untuk melaksanakan pembangunan di daerahnya.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka penulis membuat perumusan masalah sebagai berikut: Bagaimana Peranan Camat dalam Meningkatkan Penerimaan Pajak Buumi dan Bangunan (PBB)?

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah sebagai beriut:

1. Untuk mengetahui upaya – upaya yang dilakukan Camat dalam meningkatkan potensi PBB.

2. Untuk mengetahui faktor – faktor penghambat didalam dalam pemungutan PBB.

3. Untuk mengetahui besarnya manfaat dari PBB terhadap masyarakat tersebut.

1.4 Manfaat Penelitian

Adapun yang menjadi manfaat dalam penelitian ini adalah sebagai berikut:

2. Hasil penelitian ini kiranya dapat berguna dan dapat menambah daftar bacaan dan referensi karya ilmiah bagi Universitas Sumatera Utara dan Fakultas Ilmu Sosial dan Ilmu Politik.

3. Hasil penelitian ini diharapkan dapat menambah pengetahuan dan wawasan penulis mengenai peranan camat dalam meningkatkan potensi PBB.

1.5 Kerangka Teori

Teori adalah seperangkat konsep. Definisi dan dalil yang saling terkait secara sistemastis yang dikedapankan untuk menjelaskan dan mempradiksi fenomena yang terjadi ( Angha, Nader. 2002 )

Teori atau sumber proposisi ilmiah, cara mengujinya adalah melalui prosedur penelitian dengan asumsi atau hipotesis - hipotesis kemudian diuji atau dibuktikan berdasarkan data-data yang dikumpulkan (Tamburaka, H.Rustam E:1999)

1.5.1 Pengertian Peranan

Menurut Soekanto (1990 : 268) : “Peranan merupakan aspek dinamis dari kedudukan apabila seseorang melaksanakan hal – hal dan kewajiban – kewajibannya sesuai dengan kedudukannya maka ia menjalankan suatu peran”

Menurut Thoha (1990 : 10) : “Peranan dirumuskan sebagai suatu rangkaian prilaku yang teratur yang ditimbulkan karena suatu jabatan tertentu atau karena adanya suatu kantor yang mudah dikenal”

Menurut Kamus Besar Bahasa Indonesia (KBBI) dapat disimpulkan bahwa peranan mengandung arti perubahan atau hal yang diharapkan dimiliki dari tugas utama dalam proses yang harus dilaksanakan dan dikaitkan dengan kedudukan seseorang.

1.5.2 Peranan Camat

Secara sederhana pengertian peranan dapat diartikan sebagai usaha – usaha yang diberikan kepada orang atau objek tertentu dalam bentuk kontribusi bantuan.

Menurut Purwadarminta (1978 : 755) : “Peranan adalah sesuatu yang menjadi bagian atau yang memegang pimpinan yang terutama dalam terjadinya sesuatu hal atau peristiwa”.

menyelenggarakan pemerintahan di daerahnya. Peranan dan kewenangan itu ada disemua bidang pemerintahan, kecuali di bidang politik, luar negeri, pertahanan dan keamanan, peradilan, moneter dan fiscal, agama serta kewenangan bidang lainnya yang ditetapkan dengan peraturan pemerintah.

Menurut Peraturan Pemerintah RI No. 84 Tahun 2000 tentang pedoman organisasi perangkat daerah Presiden RI, Pasal 1 huruf P, Kecamatan adalah wilayah kerja camat sebagai perangkat daerah Kabupaten/Kota.

Berdasarkan pasal 66 Undang – Undang No. 32 Tahun 2004 Tentang Pemerintahan Daerah memuat bahwa:

a. Kecamatan merupakan perangkat daerah Kabupaten dan Kota yang dipimpin oleh Kepala Kecamatan.

b. Kepala Kecamatan disebut Camat.

c. Camat diangkat oleh Bupati/Walikota atas usul Sekretaris Daerah Kabupaten/Kota dari PNS yang memenuhi syarat.

d. Camat menerima pelimpahan sebagian wewenang pemerintahan dari Bupati/Walikota.

e. Camat bertanggung jawab kepada Bupati/Walikota.

f. Pembentukan Kecamatan ditetapkan dengan peraturan daerah.

a. Camat adalah Kepala Pemerintahan wilayah Kecamatan, penguasa tunggal tertinggi dalam tertib sosial yang diangkat oleh Bupati/Walikota atas usul Sekretaris Daerah Kabupaten/Kota dari PNS yang memenuhi syarat.

b. Camat dalam menjalankan tugasnya bertanggung jawab kepada Bupati/Walikota yang bersangkutan.

c. Camat wakil pemerintah pusat, dimana pemerintah pusat adalah perangkat Negara kesatuan RI yang terdiri dari Presiden beserta pembantu – pembantunya.

d. Camat sebagai wakil pemerintah adalah penguasa tunggal di bidang pemerintahan di wilayahnya, kecuali dalam bidang politik luar negeri, pertahanan, keamanan, peradilan, moneter, fiskal serta agama.

e. Camat berkewajiban untuk memimpin penyelenggaraan pemerintahan, mengkoordinasikan pelaksanaan pembangunan serta membina kehidupan masyarakat dalam segala bidang. Dengan kata lain Camat adalah Administrator pemerintahan, administrator pembangunan, dan administrator kemsyarakatan.

Menurut Bintoro Administrator memiliki 4 fungsi yaitu: a. Unsur Pembaharuan

Sebagai unsur pembaharuan peranan administrator dalam birokrasi pemerintahan secara khusus adalah kemampuannya untuk mendisain strategi usaha berencana yang mendorong ke arah pembaharuan dan pembangunan dalam berbagai kebijaksanaan atau dalam suatu rencana maupun dalam realisasi pelaksanaannya. Unsure pembaharuan dari administrator terutama diharapkan di bidang kesediaan dan kemampuannya untuk mengadakan penyempurnaan – penyempurnaan dalam bidang administrasi pembangunan.

b. Kepemimpinan

Kepemimpinan seperti dirumuskan oleh Pfiffner dan Presthus (1967 : 88) adalah sebagai berikut: “Kepemimpinan adalah kemampuan yang sanggup meyakinkan orang lain supaya bekerjasama dibawah pimpinannya sebagai suatu tim untuk mencapai atau melakukan suatu tujuan tertentu.

Kepemimpinan merupakan proses mengarahkan dan mempengaruhi aktivitas – aktivitas yang ada hubungannya dengan pekerjaan para anggota kelompok (Veithzal Rivai ; 2004 : 3). Tiga implikasi penting yang terkandung dalam hal ini yaitu:

2. Kepemimpinan melibatkan pendistribusian kekuasaan antara pemimpin dan anggota kelompok secara seimbang, karena anggota kelompok bukanlah tanpa daya.

3. Adanya kemampuan untuk menggunakan bentuk kekuasaan yang berbeda untuk mempengaruhi tingkah laku pengikutnya melalui berbagai cara.

Menurut GR. Tery (1995 : 17) dalam bukunya “Principle Of Management” kepemimpinan adalah kegiatan mempengaruhi orang – orang agar mereka mau berusaha mencapai tujuan kelompok.

Menurut Odway Tead (1995 : 12) berpendapat bahwa kepemimpinan adalah aktifitas mempengaruhi orang – orang agar mau bekerjasama untuk mencapai beberapa tujuan yang mereka inginkan.

Sedangkan Fairchild (1993 : 23) berpendapat bahwa pimpinan adalah seseorang yang memimpin dengan jalan memprakarsai tingkah laku sosial dengan mengatur, menunjukkan, mengorganisasikan, mengontrol usaha atau upaya orang lain/melalui prestise, kekuasaan atau posisi.

c. Analisa dan kebijaksanaan

tersebut ada yang formil dan ada yang informil, dan berjalan dalam suatu lingkungan tertentu (tujuan-tujuan politik, tahap pertumbuhan ekonomi, perkembangan sosial dan lain-lain). Dan dalam konteks seperti ini administratur berperan dalam mengambil, merumuskan atau memutuskan suatu kebijaksanaan.

Untuk memudahkan proses analisa dan pembentukan kebijaksanaan, Bintoro membagi substansi kebijaksanaan negara/pemerintah dalam lima kelompok:

1. Analisa dan pembentukan kebijaksanaan tujuan-tujuan pembangunan nasional jangka jauh, dan dasar-dasar bagi kegiatan usaha negara dan masyarakat yang penting.

2. Analisa dan pembentukan kebijaksanaan tujuan-tujuan pembangunan jangka menengah.

3. Analisa dan pembentukan kebijaksanaan pembangunan atau program-program tahunan.

4. Analisa dan pembentukan kebijaksanaan negara/pemerintah dalam rangka melaksanakan pemerintahan.

d. Pengambilan Keputusan

Pengambilan keputusan sebagai salah satu fungsi kepemimpinan administratif. Pengambilan keputusan adalah hal yang berat karena seringkali menyangkut kemungkinan adanya suatu kesalahan, atau menyangkut orang banyak. Menurut Chester I Barnard

mengemukakan bahwa para intelektual sangat sulit mengambil keputusan karena mengingat begitu banyak aspek dan begitu banyak konsekuensi dari kegiatan tertentu, pengambilan keputusan dapat pula dilihat sebagai dari proses administrasi itu sendiri. Proses administrasi dalam pemerintahan dapat dibagi dalam pengambilan keputusan.

Dalam proses administrasi diperlukan beberapa perhatian tertentu yang akan membantu masalah pengambilan keputusan pada eselon – eselon administatif bawahannya dan daripada pengambilan keputusan tingkat bawahan kepada atasannya. Pengambilan keputusan sebagai salah satu fungsi administrator mengandung dua unsur yaitu: mendasarkan diri atas fakta – fakta, dan kedua atas nilai – nilai yang dianut si pengambil keputusan.

1. Perencanaan (Planning)

Perencanaan (planning) adalah memikirkan apa yang akan dikerjakan dengan sumber yang dimiliki. Perencanaan dilakukan untuk menentukan tujuan perusahaan secara keseluruhan dan cara terbaik untuk memenuhi tujuan itu. Perencanaan merupakan proses terpenting dari semua fungsi manajemen karena tanpa perencanaan fungsi-fungsi lainnya tak dapat berjalan.

2. Pengorganisasian

Pengorganisasian (organizing) dilakukan dengan tujuan membagi suatu kegiatan besar menjadi kegiatan-kegiatan yang lebih kecil. Pengorganisasian dapat dilakukan dengan cara menentukan tugas apa yang harus dikerjakan, siapa yang harus mengerjakannya, bagaimana tugas-tugas tersebut dikelompokkan, siapa yang bertanggung jawab atas tugas tersebut, pada tingkatan mana keputusan harus diambil. 3. Pengarahan

4. Pengevaluasian

Pengevaluasian (evaluating) adalah proses pengawasan dan pengendalian performa perusahaan untuk memastikan bahwa jalannya perusahaan sesuai dengan rencana yang telah ditetapkan. Seorang manajer dituntut untuk menemukan masalah yang ada dalam operasional perusahaan, kemudian memecahkannya sebelum masalah itu menjadi semakin besar.

Camat yang memiliki tugas dan fungsi melaksanakan kewenangan pemerintah yang dilimpahkan oleh Bupati/Walikota salah satunya adalah pelaksanaan pemungutan PBB dan retribusi daerah di wilayah kerjanya. Dalam melaksanakan tugasnya Camat dibantu oleh Sekretaris Camat, Seksi Pemerintahan, Seksi Ketentraman Sosial, Seksi Pelayanan Umum dan Kepala Jabatan Fungsional. Dalam melaksanakan tugas Camat, Sekretaris, para seksi dan kepala jabatan fungsional wajib menerapkan prinsip – prinsip koordinasi, intergrasi dan sinkronisasi baik dalam lingkungan masing – masing maupun antar satuan organisasi kecamatan sesuai dengan tugas pokok masing – masing.

1.5.3 Tugas dan Wewenang Camat dalam Pengelolaan PBB

daerah Provinsi dan Bupati/Walikota selaku kepala daerah Kabupaten/Kota. Dalam pasal 1, keputusan tersebut dinyatakan sebagai berikut:

Wewenang Penagihan Pajak Bumi dan Bangunan dengan keputusan ini dilimpahkan untuk masing – masing daerah kepada:

a. Gubernur Kepala Daerah Ibukota Jakarta atau Pejabat lain yang ditunjuk untuk Daerah Khusus Ibukota Jakarta.

b. Bupati/Walikota atau Pejabat lain yang ditunjuk untuk daerah lain.

Kemudian Berdasarkan Keputusan Menteri Dalam Negeri Republik Indonesia Nomor 46 Tahun 1993 Pasal 3 ayat (1) menyebutkan, “Camat mempunyai kedudukan sebagai kepala wilayah yang memimpin penyelenggaraan pemerintahan di tingkat Kecamatan yang berada di bawah dan langsung bertanggung jawab kepada Bupati/Walikota yang bersangkutan”.

Dengan demikian Camat sangat berperan dalam pembinaan dan pengawasan dari semua kegiatan pengelolaan PBB, mulai dari pendataan maupun penetapan serta pelaksanaan operasional.Dengan tugas dan wewenang yang demikian diharapkan penerimaan PBB di wilayah Kecamatan Stabat dapat di tingkatkan secara optimal.

1.5.4 Pengertian Potensi

Menurut Kamus Besar Bahasa Indonesia dapat disimpulkan bahwa potensi mengandung arti kesanggupan, kemampuan atau daya dari sesorang atau dari suatu objek tertentu yang memungkinkan dapat dikembangkan atau sesuatu yang dipandang dapat menghasilkan (menguntungkan).

1.5.5 Pajak Bumi dan Bangunan (PBB)

a. Faktor Pendorong Lahirnya Pajak Bumi dan Bangunan

Ada beberapa faktor yang mendorong lahirnya Undang – Undang tentang PBB antara lain karena landasan Iuran Pembanguna Daerah (IPEDA) itu kurang jelas, misalnya beberapa pungutan pajak yang bertumpuk pada objek yang sama atas tanah dan bangunan serta pajak rumah tangga sangat memberatkan masyarakat.

undang – undang yang mengatur pungutan atas objek yang sama terlalu banyak jumlahnya sehingga membingungkan masyarakat, (Sumarsono, SH, 1993:9).

Undang – Undang PBB Nomor 12 Tahun 1985 yang disahkan pada tanggal 31 Desember 1985 yang diperbaharui kembali dengan keluarnya undang – undang No.12 Tahun 1994 yang merupakan paket pembaharuan sistem perpajakan nasional. Maksud pembaharuan ini adalah untuk meningkatkan penerimaan pajak sehingga Negara mampu membiayai pembangunan dari sumber penerimaan dalam negeri, dengan demikian pembangunan akan terjamin kelangsungannya.

PBB adalah pungutan yang dikenakan terhadap buni dan bangunan, sedangkan objek pajaknya adalah orang dan atau badan yang ternyata mempunyai hak atas bumi atau memiliki, menguasai dan atau memperoleh manfaat atas bangunan.

b. Pengertian Pajak

Pajak merupakan pungutan yang dilakukan pemerintah terhadap wajib pajak tertentu berdasarkan undang – undang yang ada tanpa harus memberikan imbalan langsung. Lembaga pemerintah yang mengelola perpajakan Negara di Indonesia adalah Direktorat Jenderal Pajak (DJP) yang merupakan salah satu direktorat jenderal yang ada di bawah naungan Departemen Keuangan Republik Indonesia.

1. Menurut Rochmat Soemitro (1987:6) pengertian pajak adalah sebagai berikut: pajak adalah peralihan kekayaan dari pihak rakyat kepada kas untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama membiayai public investment.

2. Sedangkan menurut Sommerfeld Ray M, Anderson Herschel M, & Brock Horace R, Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas – tugasnya untuk menjalankan pemerintahan.

Dari defenisi diatas dijelaskan bahwa pemungutan – pemungutan pajak itu untuk membiayai pengeluaran rutin pemerintah yang disebut sebagai fungsi budgeter, sedangkan pajak masih mempunyai fungsi lain yang tidak kalah pentingnya yaitu fungsi regulerend/mengatur.

a. Pajak dipungut oleh Negara baik oleh pemerintah pusat maupun pemerintah daerah berdasarkan atas Undang – Undang serta aturan pelaksanaannya.

b. Pemungutan pajak mengisyaratkan adanya alih dana (sumber daya) dari sektor swasta (Wajib Pajak) ke sektor Negara (administrator pajak).

c. Pemungutan pajak diperuntukkan bgi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

d. Tidak dapat ditunjukan adanya imbalan individual oleh pemerintah terhadap pembayaran pajak yang dilakukan oleh wajib pajak.

e. Selain fungsi budgeter (anggaran), pajak juga berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan Negara dalam lapangan ekonomi dan sosial (fungsi mengatur/regulatif).

c. Fungsi Pajak

1. Fungsi Anggaran (Budgeter)

Sebagai sumber pendapatan Negara, pajak berfungsi untuk membiayai pengeluaran – pengeluaran Negara.Untuk menjalankan tugas – tugas rutin Negara dan melaksanakan pembangunan, Negara membutuhkan biaya.Biaya ini dapat diperoleh dari penerimaan pajak.

2. Fungsi Mengatur

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan.Contohnya dalam rangka menggiring penanaman modal, baik dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak. Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri.

3. Fungsi Stabilitas

Dengan adanya pajak pemerintah memiliki dana menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan, hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efesien.

4. Fungsi Redistribusi Pendapatan

pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.

d. Syarat Pemungutan Pajak

Tidaklah mudah untuk membebankan pajak kepada masyarakat. Tidak boleh terlalu tinggi, masyarakat akan enggan membayar pajak. Namun bila terlalu rendah, maka pembangunan tidak akan berjalan karena dana yang kurang. Agar tidak menimbulkan berbagai masalah maka pemungutan pajak harus memenuhi persyaratan yaitu:

1. Pemungutan Pajak harus adil

Seperti halnya produk hukum pajak pun mempunyai tujuan untuk menciptakan keadilan dalam hal pemungutan pajak, adil dalam perundang – undangan maupun adil dalam pelaksanaanya.

2. Pengaturan Pajak harus berdasarkan Undang – Undang

Sesuai dengan pasal 23 UUD 1945 yang berbunyi: “Pajak dan Pungutan yang bersifat untuk keperluan Negara diatur dengan undang – undang”.

3. Pungutan Pajak tidak menggangu Perekonomian

masyarakat pemasok pajak, terutama masyarakat kecil dan menengah.

e. Asas Pemungutan Pajak

Asas pemungutan pajak menurut para ahli:

1. Menurut Adam Smith dalam bukunya Wealth of Nations dengan ajaran yang terkenal “The Four Maxims”, asas pemungutan pajak adalah sebagai berikut:

a. Asas Equality : Pemungutan Pajak yang dilakukan oleh Negara harus sesuai dengan kemampuan dan penghasilan Wajib Pajak. Negara tidak boleh bertindak diskriminatif terhada Wajib Pajak.

b. Asas Certainly : semua pemungutan pajak harus berdasarkan UU, sehingga bagi yang melanggar akan dapat dikenai sanksi hukum.

c. Asas Convinience of Payment : Pajak harus dipungut pada saat yang tepat bagi Wajib Pajak.

d. Asas Efficiency : biaya pemungutan pajak diusahakan sehemat mungkin, jangan sampai terjadi biaya pemungutan pajak lebih besar dari hasil pemungutan pajak.

2. Menurut W.J.Langen, asas pemungutan pajak adalah sebagai berikut: a. Asas Daya Pikul : besar kecilnya pajak yang dipungut harus

b. Asas Manfaat : Pajak yang dipungut oleh Negara harus digunakan untuk kegiatan – kegiatan yang bermanfaat untuk kepentingan umum. c. Asas Kesejahteraan : pajak yang dipungut oleh Negara digunakan

untuk meningkatkan kesejahteraan masyarakat.

d. Asas Kesamaan : dalam kondisi yang sama antara wajib pajak yang satu dengan yang lain harus dikenakan pajak dengan jumlah yang sama.

f. Bumi

Menurut pasal 1 ayat (1) Undang – Undang Nomor 12 Tahun 1985 pengertian Bumi adalah termasuk permukaan bumi dan tubuh bumi yang ada dibawahnya, secara lebih umum pengertian bumi adalah sama dengan tanah, termasuk tanah pekarangan, sawah, perairan, pedalaman serta laut wilayah Indonesia.

g. Bangunan

Semua itu merupakan satu kesatuan dan komplek bangunan tersebut seperti jalan lingkungan pabrik dan emplasemennya, hotel, kolam renang, taman mewah, tempat olah raga, jalan tol, galangan kapal, dermaga, tempat penampungan/kilang minyak dan fasilitas lain yang memberikan manfaat.

Dari uraian diatas dapat diartikan bahwa PBB menurut Undang – Undang Nomor 12 Tahun 1994 adalah pajak Negara yang sebagian besar penerimaannya merupakan pendapatan daerah yang antara lain digunakan untuk menyediakan fasilitas yang juga dinikmati oleh pemerintah pusat dan pemerintah daerah.

PBB adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi, tanah dan atau bangunan. Keadaan subjek tidak ikut menentukan besarnya pajak.

a. Objek PBB

Objek PBB adalah “Bumi dan Bangunan”

Bumi : Permukaan Bumi (tanah dan perairan) dan tubuh bumi yang ada dibawahnya.

Bangunan : Konstruksi teknis yang ditanamkan atau diletakkan secara tetap pada tanah dan/atau perairan di wilayah Republik Indonesia.

b. Objek PBB yang dikecualikan

Objek yang dikecualikan adalah objek yang:

dimaksudkan memperoleh keuntungan seperti : Rumah Ibadah, Rumah Sakit Pemerintah, Sekolah, Panti Asuhan dan lain – lain.

2. Digunakan untuk kuburan, peninggalan purbakala.

3. Merupakan hutan lindung, suaka alam, hutan wisata, taman nasional, dan lain – lain.

4. Dimiliki oleh perwakilan Diplomatik berdasarkan azas timbal balik dan organisasi internasioanl yang ditentukan oleh menteri keuangan. c. Subjek Pajak dan Wajib Pajak

Subjek Pajak adalah orang pribadi atau dagang yang secara nyata: 1. Mempunyai suatu hak atas bumi

2. Memperoleh manfaat atas bumi 3. Memiliki, menguasai atas bangunan 4. Memperoleh manfaat atas bangunan

Wajib Pajak adalah subjek pajak yang dikenakan kewajiban membayar pajak.

d. Cara mendaftarkan objek PBB

e. Dasar Pengenaan PBB

Dasar pengenaan PBB adalah “ Nilai Jual Objek Pajak” (NJOP). NJOP ditentukan perwilayah berdasarkan keputusan Kepala Kantor Wilayah Direktorat Jenderal Pajak dengan terlebih dahulu memperhatikan:

1. Harga rata – rata yang diperoleh dari transaksi jual – beli yang terjadi secara wajar.

2. Perbandingan harga dengan objek lain yang sejenis yang letaknya berdekatan dan telah diketahui harga jualnya.

3. Nilai perolehan baru

4. Penentuan nilai objek jual objek pengganti.

f. Tempat Pembayaran PBB

Wajib Pajak yang telah menerima Surat Pemberitahuan Pajak Terutang (SPPT), Surat Ketetapan Pajak (SKP) dan surat tagihan pajak dari kantor pelayanan PBB atau disampaikan lewat Pemerintah Daerah harus melunasinya tepat waktu pada tempat pembayaran yang telah ditunjuk dalam SPPT atau Kantor Pos dan Giro.

g. Tata Cara Pembayaran PBB

Pembayaran PBB dapat dilakukan melalui:

1. Bank atau Kantor Pos dan Giro yang tercantum pada SPPT.

3. Khusus untuk wilayah Daerah Khusu Ibukota Jakarta, Pembayaran PBB dapat dilakukan secara Online di Bank – Bank yang telah ditunjuk.

1.6 Defenisi Konsep

Menurut Masri Singarimbun (1989 : 17) konsep adalah abstraksi mengenai suatu fenomena yang dirumuskan atas dasa generalisasi dari sejumlah karakteristik kejadian, keadaan kelompok atau individu yang menjadi pusat perhatian ilmu sosial. Sehubungan dengan masalah yang dikemukakan dalam penelitian ini, maka untuk mendapatkan batasan yang lebih jelas dari masing – masing konsep yang akan diteliti, maka penulis mengemukakan defenisi dari beberapa konsep yang digunakan, yaitu:

1. Peranan

Mengandung arti perbuatan atau hal yang diharapkan dimiliki dari tugas utama dalam proses cara yang harus dilaksanakan dan dikaitkan dengan kedudukan seseorang.

2. Peranan Camat

3. Potensi

Adalah perihal kemampuan, kekuatan, daya untuk melakukan atau mengerjakan sesuatu.

4. Pajak Bumi dan Bangunan

Adalah iuran yang elah ditetapkan berdasarkan peraturan perundang – undangan yang berlaku, dan dikenakan kepada orang atau badan yang secara nyata yang mempunyai hak atas bumi dan / atau memperoleh manfaat atas bumi dan / atau memiliki, menguasai dan / atau memperoleh manfaat atas bangunan.

5. Peranan Camat dalam meningktkan potensi PBB

Adalah suatu perbuatan, aktivitas atau usaha – usaha yang dilakukan camat dalam rangka meningkatkan sumber daya PBB melalui koordinasi, sosialisasi, evaluasi dengan kepala lingkungan dan lurah.

1.7 Defenisi Operasional

Untuk memberikan kejelasan tentang batas – batas yang akan diteliti maka penulis merumuskan suatu defenisi operasional untuk menjadi indikator peranan camat dalam meningkatkan potensi PBB:

1. Perencanaan

a. Melakukan perencanaan terhadap pelaksanaan Pemungutan PBB b. Menjelaskan dan merinci tujuan yang ingin dicapai

2. Koordinasi

a. Pelaksanaan koordinasi dengan penentuan target penerimaan PBB b. Aparat pemungut PBB mengkoordinasikan masalah yang dihadapi c. Kebijakan Khusus yang dibuat oleh camat mengenai PBB

d. Rapat koordinasi untuk evaluasi penerimaan PBB

e. Kerjasama dengan pihak – pihak lain dalam pemungutan PBB f. Pajak perundangan PBB yang dipungut oleh pemerintah

g. Metode yang ditetapkan dikecamatan mengenai pemungutan PBB 3. Sosialisasi

a. Sosialisasi yang diberikan oleh petugas pemungut PBB kepada masyarakat/wajib pajak

b. Pertemuan antara petugas dan pemungut PBB dengan wajib pajak c. Pemahaman wajib pajak akan beban pajak yang akan atau harus

ditanggung

d. Pendataan ulang pada objek dan subjek wajib pajak PBB e. Akurasi pendataan terhadap objek dan subjek PBB f. Hambatan dalam pemungutan PBB

4. Evaluasi

a. Camat mengevaluasi atau memantau penyelenggaraan pemungutan PBB

1.8 Sistematika Penulisan

Guna memahami lebih jelas laporan Skripsi ini, dilakukan dengan cara mengelompokkan materi menjadi beberapa sub bab dengan sistematika penulisan sebagai berikut:

BAB I PENDAHULUAN

Bab ini berisi latar belakang masalah,rumusan masalah,tujuan penelitian, manfaat penelitian, kerangka teori, hipotesis, definisi konsep, dan sistematika penulisan.

BAB II METODE PENELITIAN

Berisi tentang bentuk penelitian, lokasi penelitian, teknik pengumpulan data,dan teknik analisis data.

BAB III DESKRIPSI LOKASI PENELITIAN

Berisi mengenai gambaran umum lokasi penelitian.

BAB IV PENYAJIAN DATA

. Berisi penyajian data-data yang diperoleh dari lapangan

BAB V ANALISIS DATA

Berisi tentang analisis dan pembahasan dari data-data yang disajikan dan diperoleh setelah melakukan penelitian

BAB VI PENUTUP

BAB II

METODOLOGI PENELITIAN

2.1

Bentuk Penelitian

Penelitian ini dilakukan dengan metode deskriptif dengan pendekatan kualitatif, yaitu suatu cara penelitian yang menghasilkan data deskriptif analisis yaitu apa yang dinyatakan oleh responden secara tertulis atau lisan, dan juga perilakunya yang nyata, yang diteliti dan dipelajari sebagai suatu yang utuh. (Moleong, 2006 : 5)

2.2

Lokasi penelitian

Penelitian ini dilaksanakan dikantor kecamatan stabat. Pemilihan lokasi dilakukan secara sengaja (purposive) dengan pertimbangan bahwa adanya kesediaan kantor kecamatan stabat untuk memberikan informasi yang diperlukan sesuai dengan penelitian. Adapun waktu pelaksanaan penelitian selama kurun waktu 1 (satu) bulan.

2.3

Informan Penelitian

penelitian ini menjadi informan yang akan memberikan berbagai informasi yang diperlukan selama proses penelitian.

Informan adalah seseorang yang benar – benar mengetahui suatu persoalan tertentu yang darinya dapat diperoleh informasi yang jelas, akurat dan terpercaya baik berupa pernyataan, keterangan, atau data – data yang dapat membantu dan memahami persoalan atau permasalahan tersebut.

Menurut Suyanto (2005 : 172) informan penelitian meliputi beberapa macam yaitu:

1. Informan Kunci (Key Informan) Merupakan mereka yang mengetahui dan memiliki informasi pokok yang diperlukan dalam penelitian. Yang menjadi informan kunci dalam penelitian ini adalah Camat Stabat. 2. Informan Tambahan yaitu mereka yang memberikan informasi

langsung ataupun tidak langsung terlibat dalam interaksi sosial yang sedang diteliti. Yang menjadi informan tambahan dalam penelitian ini adalah Pegawai Kantor Kecamatan Stabat dan Masyarakat.

2.4

Teknik pengumpulan Data

Dalam penelitian ini, teknik pengumpulan data yang digunakan oleh peneliti adalah:

1. Pengumpulan data primer, yaitu perolehan data atau informasi, keterangan – keterangan data yang diperlukan penulis menggunakan metode berikut:

• Observasi partisipasif merupakan teknik memperoleh informasi

kegiatan objek penelitian tersebut. Observasi ini banyak berguna dalam mengumpullkan fakta – fakta di lapangan. Observasi memberikan kesempatan pada peneliti untuk mengalami secara langsung bagaimana objek dalam penelitian, sehinngga

memberikan gambaran penelitian yang objektif. (Bungin, 2007 : 115)

• Wawancara mendalam merupakan proses memperoleh keterangan

untuk tujuan penelitian dengan cara tanya jawab sambil bertatap muka antarra pewancara dengan informan atau orang yanng diwawancarai dengan atau tanpa menggunnakan pedoman

2. Pengumpulan data sekunder yaitu, teknik pengumpulan data dan informasi yang diperlukan atau diperoleh melalui catatan – catatan tertulis lainnya yang berkaitan dengan masalah yang diteliti sebagai berikut:

• Penelitian Kepustakaan

Yaitu pengumpulan data yang diperoleh dari buku – buku, tulisan, dan karya ilmiah yang memiliki relevansi dan ada hubungannya dengan masalah yang diteliti.

• Studi Dokumentasi

2.5 Teknik Analisa Data

BAB III

DESKRIPSI LOKASI PENELITIAN

3.1 Gambaran Umum Kabupaten Langkat

3.1.1 Sejarah Kabupaten Langkat

Pada masa Pemerintahan Belanda, Kabupaten Langkat masih berstatus keresidenan dan kesultanan (kerajaan) dengan pimpinan pemerintahan yang disebut Residen dan berkedudukan di Binjai dengan Residennya Morry Agesten. Residen mempunyai wewenang mendampingi Sultan Langkat di bidang orang-orang asing saja sedangkan bagi orang-orang-orang-orang asli (pribumi/ bumiputera) berada di tangan pemerintahan kesultanan Langkat. Kesultanan Langkat berturut-turut dijabat oleh :

1. Sultan Haji Musa Almahadamsyah 1865-1892

2. Sultan Tengku Abdul Aziz Abdul Jalik Rakhmatsyah 1893-1927

3. Sultan Mahmud 1927-1945/46

Distrik, dan untuk jabatan kepala kejuruan/Datuk harus dipegang oleh penduduk asli yang pernah menjadi raja di daerahnya. Pemerintahan Kesultanan di Langkat dibagi atas 3 (tiga) kepala Luhak, yakni :

A. Luhak Langkat Hulu

Berkedudukan di Binjai dipimpin oleh T.Pangeran Adil. Wilayah ini terdiri dari 3 Kejuruan dan 2 Distrik yaitu :

1) Kejuruan Selesai

2) Kejuruan Bahorok

3) Kejuruan Sei Bingai

4) Distrik Kwala

5) Distrik Salapian

B. Luhak Langkat Hilir

Berkedudukan di Tanjung Pura dipimpin oleh Pangeran Tengku Jambak/ T. Pangeran Ahmad. Wilayah ini mempunyai 2 kejuruan dan 4 distrik yaitu :

1) Kejuruan Stabat 2) Kejuruan Bingei 3) Distrik Secanggang 4) Distrik Padang Tualang 5) Distrik Cempa

C. Luhak Teluk Haru

Berkedudukan di Pangkalan Berandan dipimpin oleh Pangeran Tumenggung (Tengku Djakfar). Wilayah ini terdiri dari satu kejuruan dan dua distrik.

1) Kejuruan Besitang meliputi Langkat Tamiang dan Salahaji. 2) Distrik Pulau Kampai

3) Distrik Sei Lepan

Awal 1942, kekuasaan pemerintah Kolonial Belanda beralih ke Pemerintahan jepang, namun sistem pemerintahan tidak mengalami perubahan, hanya sebutan Keresidenan berubah menjadi SYU, yang dipimpin oleh Syucokan. Afdeling diganti dengan Bunsyu dipimpin oleh Bunsyuco Kekuasaan Jepang ini berakhir pada saat kemerdekaan Indonesia diproklamasikan pada tanggal 17-08-1945.

Pada awal kemerdekaan Republik Indonesia, Sumatera dipimpin oleh seorang Gubernur yaitu Mr.T.M.Hasan, sedangkan Kabupaten Langkat tetap dengan status keresidenan dengan asisten residennya atau kepala pemerintahannya dijabat oleh Tengku Amir Hamzah, yang kemudian diganti oleh Adnan Nur Lubis dengan sebutan Bupati.

berkedudukan di Binjai dengan kepala Pemerintahannya Wan Umaruddin dan Negara Kesatuan Republik Indonesia yang berkedudukan di Pangkalan Berandan, dipimpin oleh Tengku Ubaidulah.

Berdasarkan PP No.7 Tahun 1956 secara administratif Kabupaten Langkat menjadi daerah otonom yang berhak mengatur rumah tangganya sendiri dengan kepala daerahnya (Bupati) Netap Bukit.

Mengingat luas Kabupaten Langkat, maka Kabupaten Langkat dibagi menjadi 3 (tiga) kewedanan yaitu :

1. Kewedanan Langkat Hulu berkedudukan di Binjai

2. Kewedanan Langkat Hilir berkedudukan di Tanjung Pura

3. Kewedanan Teluk Haru berkedudukan di Pangkalan Berandan.

Pada tahun 1963 wilayah kewedanan dihapus sedangkan tugas-tugas administrasi pemerintahan langsung dibawah Bupati serta Assiten Wedana (Camat) sebagai perangkat akhir.

Pada tahun 1965-1966 jabatan Bupati Kdh. Tingkat II Langkat dipegang oleh seorang Care Taher (Pak Wongso) dan selanjutnya oleh Sutikno yang pada waktu itu sebagai Dan Dim 0202 Langkat. Dan secara berturut-turut jabatan Bupati Kdh. Tingkat II Langkat dijabat oleh:

2. HM. Iscad Idris 1974 – 1979

3. R. Mulyadi 1979 – 1984

4. H. Marzuki Erman 1984 – 1989

5. H. Zulfirman Siregar 1989 – 1994

6. Drs. H. Zulkifli Harahap 1994 – 1998

7. H. Abdul Wahab Dalimunthe, SH 3-9-1998 s/d 20-2-1999

8. H. Syamsul Arifin, SE 1999-2009

9. H. Ngogesa Sitepu : 2009 s/d sekarang

Berdasarkan angka hasil Sensus Penduduk tahun 2000, penduduk Kabupaten Langkat berjumlah 902.986 jiwa dengan laju pertumbuhan penduduk 1,14 persen pada periode 1990-2000 dan kepadatan penduduk sebesar 144,17 jiwa per km2. sedangkan tahun 1990 adalah sebesar 1,07 persen. Untuk tahun 2008, berdasarkan hasil proyeksi penduduk Kabupaten Langkat bertambah menjadi 1.042.523 jiwa dengan laju pertumbuhan penduduk 1,80 untuk periode 2005-2010.

Serangan merupakan kecamatan dengan kepadatan penduduk terkecil yaitu sebesar 42 jiwa per km2.

Jumlah penduduk Kabupaten Langkat per jenis kelamin lebih banyak laki dibandingkan penduduk perempuan. Pada tahun 2008 jumlah penduduk laki-laki sebesar 521.484 jiwa, sedangkan penduduk perempuan sebanyak 521.039 jiwa dengan rasio jenis kelamin sebesar 100,09 persen.

Berdasarkan hasil Sensus Penduduk tahun 2000, penduduk Kabupaten Langkat mayoritas bersuku bangsa Melayu (70,87 persen), diikuti dengan suku Jawa (9,93 persen), Karo (7,22 persen), Tapanuli/ Toba (2 persen), Madina (2 persen) dan lainnya (5,94 persen). Sedangkan agama yang dianut penduduk Kabupaten Langkat mayoritas agama Islam (90,00 persen), Kristen 7,56 persen), Katolik (1,06 persen), Budha (0,95 persen) dan lainnya (0,34 persen).

http://id.wikipedia.org/wiki/Kabupaten_Langkat

3.1.2 Letak Geografis Kabupaten Langkat

Kabupaten Langkat merupakan salah satu kabupaten yang berada didataran Tinggi Bukit Barisan, terletak di Bagian Barat Laut Provinsi Sumatera Utara, secara geografis berada pada koordinat 30 14’–4013’ LU dan 970 52’– 98045’ BT.

Secara administrasi Kabupaten Langkat mempunyai batas sebagai berikut: Sebelah Utara Kabupaten Aceh Tamiang (Provinsi NAD) dan Selat Malaka Sebelah SelatanKabupaten Karo

Sebelah Barat Kabupaten Gayo Lues, Kabupaten Aceh Tamiang, Aceh

Luas wilayah Kabupaten Langkat adalah 626.329 Ha.Kabupaten Langkat terdiri dari 23 Kecamatan dan 277 desa/kelurahan dengan Ibukota Kabupatennya adalah Stabat.

3.2 Kecamatan Stabat

3.2.1 Gambaran Umum

Stabat adalah ibu kota Kabupaten Langkat Provinsi Sumatera Utara. Sebelumnya ibu kota Kabupaten Langkat berkedudukan di Kotamadya Binjai, namun sejak diterbitkannya peraturan pemerintah No. 5 tahun 1982 kedudukan ibu kota Kabupaten Langkat di pindahkan ke Stabat.

Stabat merupakan kota kecamatan terbesar sekaligus dengan jumlah penduduk terpadat di Kabupaten Langkat. Kegiatan perekonomiannya banyak bergerak di sektor perdagangan, pertanian dan peternakan, perkebunan dan jasa. Kecamatan ini dilalui oleh salah satu sungai terpanjang di sumatera Utara yakni sungai wampu yang sekaligus memisahkan kecamatan ini dengan Kecamatan wampu di sebelah barat . Stabat juga dilalui oleh Jalan Raya Lintas Sumatera (Jalinsum Lintas Pantai Timur).

Langkat. Namun, suku tionghoa dan suku jawa cukup besar sekitar 30% sedangkan selebihnya adalah suku Batak, Minang dan lainnya.

a) Sebelah utara berbatasan dengan Kecamatan Secanggang b) Sebelah selatan berbatasan dengan Kecamatan Binjai c) Sebelah barat berbatasn dengan Kecamatan wampu d) Sebelah timur berbatasan dengan Kecamatan Deli serdang

Kecamatan Stabat merupakan gerbang Kabupaten Langkat, dimana merupakan salah satu kecamatan dari 23 kecamatan yang berada di Kabupaten Langkat.

Kondisi wilayah Kecamatan Stabat berada diketinggian 4m diatas permukaan laut dengan suhu maximum bekisar 35°c dan suhu minimum 21°c, curah hujan pertahun 15mm. Wilayah Kecamatan Stabat bertofografi dataran dan ini menjadikannya wilayah yang menyimpan potensi sebagai areal Agrobisnis dan Agro Industri. Disamping itu Kecamatan Stabat memiliki aliran sungai seperti sungai Wampu, sungai Singlar, sungai Belengking dan sungai Kapal Keruk.

Dari gambaran diatas, maka secara umum Kecamatan Stabat mempunyai potensi sebagai berikut :

a) Perkebunan, berupa tanaman kelapa sawit, tebu, kakao yang diusahakan oleh swasta dan masyarakat.

c) Industri kerajinan rakyat seperti anyaman tikar purun, pembuatan tahu tempe dan industri kerajinan rumah tangga lainnya.

d) Bahan galian C berupa pasir dan kerikil. e) Pusat perdagangan dan jasa.

3.2.2 Visi dan Misi Kecamatan Stabat

Visi dan misi Kecamatan stabat adalah sebagai berikut :

Visi : “Terwujudnya Langkat yang Maju dan Sejahtera “

Misi :

1. Mewujudkan penyelenggaraan pemerintahan yang baik (Good Governance).

2. Mewujudkan kehidupan sosial, budaya politik yang sehat, stabil dan demokratis.

3. Meningkatkan peran masyarakat dalam pembangunan daerah yang berwawasan lingkungan.

4. Meningkatkan pemanfaatan seluruh sumber daya daerah menuju ekonomi kerakyatan.

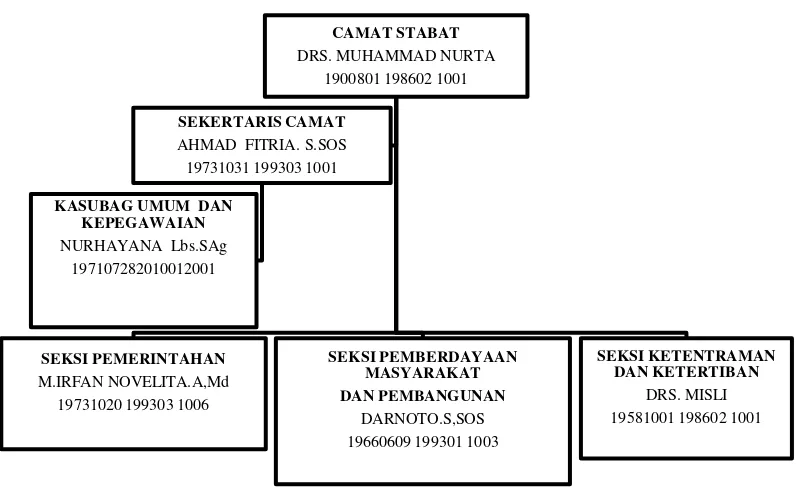

Gambar 2. Struktur organisasi Kecamatan Stabat CAMAT STABAT

DRS. MUHAMMAD NURTA 1900801 198602 1001

SEKSI PEMERINTAHAN M.IRFAN NOVELITA.A,Md

19731020 199303 1006

SEKSI PEMBERDAYAAN MASYARAKAT DAN PEMBANGUNAN

DARNOTO.S,SOS 19660609 199301 1003

SEKSI KETENTRAMAN DAN KETERTIBAN

DRS. MISLI 19581001 198602 1001 SEKERTARIS CAMAT

AHMAD FITRIA. S.SOS 19731031 199303 1001

KASUBAG UMUM DAN KEPEGAWAIAN NURHAYANA Lbs.SAg

BAB IV

PENYAJIAN DATA

Pada Bab ini penulis akan menyajikan deskripsi dari data yang diperoleh melalui penelitian dilapangan melalui metode – metode pengumpulan data yang disebutkan pada bab terdahulu. Demikian juga halnya, permasalahan utama yang hendak dijawab dalam bab ini adalah Bagaimanakan Peranan Cmamat dalam menigkatkan penerimaan Pajak Bumi dan Bangunan di kecamatan Stabat, Kabupaten Langkat.

Dalam mengumpulkan data yang diperlukan untuk menjawab permasalahan secara mendalam, ada beberapa tahapan yang dilakukan penulis, yaitu: pertama, penelitian diawali dengan pengumpulan berbagai dokumen dan data seperti target dan realisasi penerimaan Pajak Bumi dan Bangunan di Kecamatan Stabat, data jumlah Wajib Pajak dan ketetapan Hasil penerimaan Pajak Bumi dan Bangunan dan juga berbagai hal yang berkaitan dengan permasalahan yang ingin dijawab. Kedua, penulis melakukan sejumlah wawancara, dan yang menjadi informannya adalah :

Data – data tersebut berupa pernyataan dari para informan mengenai permasalahan penelitian skripsi ini. Sedangkan data – data sekunder didapatkan dari studi kepustakaan dan karya – karya ilmiah yang ada serta dokumen – dokumen yang didapat dari lokasi penelitian. Pengumpulan data dilakukan selama kurang lebih satu bulan di lokasi penelitian.

Berikut ini akan disajikan hasil pengumpulan data yang dilakukan dikantor Camat, kantor lurah dan di lingkungan masyarakat di kecamatan Stabat, Kabupaten Langkat.

1. Untuk mengetahui peranan camat Camat dalam meningkatkan Pajak Bumi dan Bangunan, maka penulis mengajukan pertanyaan kepada informan dalam penelitian ini. Adapun pertanyaannya yaitu, tentang Kebijakan khusus mengenai Pemungutan Pajak Bumi dan Bnagunan.

Dari hasil wawancara yang dilakukan dengan Lurah Stabat Baru, beliau mengatakan bahwa:

“Camat selalu melakukan rapat kepada seluruh lurah setiap miggu untuk

membahas Pajak Bumi dan Bangunan dan melakukan rapat koordinasi tentang

pencapaian dan target penerimaan Pajak Bumi dan Bangunan di Kecamatan

Stabat. Beliau juga sering mengingatkan para lurah untuk sering berkoordinasi

Kemudain hal yang sama juga disampaikan oleh Lurah Kwala Bingei , beliau menyatakan bahwa:

“Setiap minggu camat melakukan rapat – rapat koordinasi tentang

penerimaan Pajak Bumi dan Bangunan dan setiap apel senin camat sering

mengingatkan akan target penerimaan PBB agar target penerimaan PBB dapat

tercapai”

Dari jawaban informan didapat bahwa kebijakan khusus mengenai pemungutan PBB di kecamatan stabat adalah dengan melakukan rapat – rapat koordinasi antara Camat dengan lurah dan para pegawainya. rapat tersebut membahas tentang peningkatan penerimaan PBB dan pencapaian target PBB agar dapat terealisasi. Dengan melakukan rapat – rapat koordinasi maka pencapaian akan taget dan peningkatan jumlah penerimaan PBB akan mudah tercapai.

Selain rapat – rapat koordinasi, camat juga sering mengingatkan kepada para pegawainya mengenai peningkatan penerimaan PBB yang dilakukan pada saat apel senin di setiap minggunya agar target penerimaan PBB dapat tercapai.

2. Selanjutnya penulis menanyakan tentang dengan pihak – pihak mana saja kerjasama dalam pemungutan PBB dilakukan. Dari hasil wawancara yang dilakukan kepada Lurah Stabat Baru, beliau mengatakan bahwa:

“Pihak yang bekerjasama dalam pemungutan PBB adalah seluruh Lurah,

Mengenai peranan camat dalam memaksimalkan PBB ini pihak Camat sudah melakukan pendataan yang maksimal terhadap wajib pajak dalam hal ini secara teoritis camat sudah menjalankan fungsi koordinasi karena dari pihak camat sendiri sudah melibatkan pihak kelurahan sampai ke kepala lintgkungan untuk pendataan yang maksimal.

3. Untuk mengetahui bagaimana sosialisasi dalam pemungutan PBB yang dilakukan Camat terhadap wajib pajak, maka penulis menanyakan kepada informan bagaimana sosialisasi yang dilakukan camat terhadap Wajib Pajak.

Dari hasil wawancara yang dilakukan dengan Lurah Kwala Bingei, maka diketahui penjelasan sebagai berikut:

“Pihak Kecamatan dan Kelurahan sering mengundang setiap perwakilan

masyarakat untuk sosialisasi mengenai PBB dan Wajib Pajak. Camat juga sering

memerintahkan kepada semua pegawainya agar selalu sering melakukan

sosialisasi mengenai PBB di lingkungan masing – masing”

Kemudian hal yang sama juga disampaikan oleh masyarakat di Kecamatan Stabat mengenai Sosialisasi PBB:

“Pegawai Kecamatan dan Kelurahan sering melakukan sosialisasi

mengenai PBB pada masyarakat. Mereka sering melakukan sosialisasi pada saat

ada kegiatan – kegiatan yang dilakukan kecamatan atau kelurahan dan Camat

yang berhubungan dengan masyarakat seperti Bakti Sosial, Acara Keagamaan

dan lain – lain”

Berdasarkan hasil wawancara yang dilakukan kepada lurah dan masyarakat di Kecamatan Stabat dapat diketahui bahwasanya Camat dan para pegawainya baik di Kelurahan maupun di Lingkungan sering melakukan sosialisasi mengenai PBB terhadap masyarakat atau Wajib Pajak. Dalam hal ini Camat selaku pemimpin di Kecamatan Stabat Kbupaten Langkat telah menjalankan fungsi manajemen yaitu pengarahan karena Camat telah melakukan suatu tindakan untuk mengusahakan agar semua anggota kelompok berusaha untuk mencapai sasaran sesuai dengan perencanaan manajerial dan usaha – usaha organisasi.

4. Untuk mengetahui apakah sudah maksimal pendataan Wajib Pajak PBB dengan yang diterima , maka penulis menanyakan kepada informan tentang masalah tersebut. Dari hasil wawancara yang dilakukan dengan Lurah Kwala Bingei, beliau mengatakan bahwa:

“ Pendataan Wajib Pajak PBB di Kecamatan Stabat sudah maksimal, ini

ditandai dengan sudah tercapainya target penerimaan PBB setiap tahun dan

bahkan selalu melebihi target yang telah ditentukan”

“ Pendataan Wajib Pajak yang dilakukan Kecamatan maupun Kelurahan

di Kecamatan Stabat sudah maksimal karena setiap tahun jumla Wajib Pajak

terus bertambah. Penerimaan hasil PBB juga selalu bertambah setiap tahunnya”

Berdasarkan hasil wawancara yang dilakukan terhadap Lurah Kwala Bingei dan Pegawai Kantor Kecamatan Stabat dapat diketahui bahwasanya pendataan Wajib Pajak PBB di Kecamatan Stabat sudah maksimal, ini ditandai dengan meningkatnya target penerimaan PBB dan juga jumlah Wajib Pajak setiap tahunnya. Dari hasil wawancara tersebut kita mengetahui bahwa camat telah melakukan koordinasi yang baik dengan para bawahannya untuk melakukan sosialisasi mengenai pendataan Wajib Pajak PBB sehngga pendataan menjadi maksimal.

Pendataan Wajib Pajak oleh kantor Kecamatan Stabat juga dapat dilihat pada table di bawah ini:

Tahun Jumlah Wajib Pajak Target Realisasi

2011 24.062 Rp. 1.077.000.000 Rp. 1.103.294.195 2012 24.837 Rp. 1.010.000.000 Rp. 1.011.708.616 2013 25.762 Rp. 1.010.000.000 Rp. 1.021.082.533

Sumber: UPTD pendapatan Daerah Kecamatan Stabat

melakukan fungsi manajemen yaitu koordinasi dan Sosialisasi yang baik terhadap pegawai maupun Masyaraka \Wajib Pajak dalam pendataan mengenai PBB.

5. Selanjutnya penulis menanyakan kepada masyarakat dan pegawai kantor Kecamatan Stabat tentang dukungan masyarakat dalam pemungutan PBB yang dilakukan oleh Kecamatan Stabat. Dari hasil wawancara tersebut masyarakat menyatakan:

“ Kami sebagai masyarakat sangat merespon dan sangat mendukung

setiap kegiatan yang dilakukan oleh Kantor Kecamatan Stabat baik itu kegiatan

sosialisasi, pendataan maupun kegiatan pemungutan PBB”

Hal ini juga disampaikan oleh pegawai kantor Kecamatan Stabat mengenai dukungan masyarakat mengenai pemungutan PBB:

“ Masyarakat sangat mendukung setiap kegiatan – kegiatan yang

dilakukan Kecamatan Stabat mengenai PBB, Baik itu kegiatan sosialisasi maupun

pemungutan PBB”

dapat berjalan dengan baik dan agar segala tujuan organisasi tersebut dapat tercapai.

6. untuk mengetahui apa saja hambatan yang ada dalam kegiatan pemungutan PBB maka penulis menanyakan kepada informan dalam penelitian ini yaitu Lurah Kwala Bingei dan Lurh Stabat Baru.

Dari hasil wawancara yang dilakukan dengan Lurah Kwala Bingei, beliau mengatakan:

“ Masih ada hambatan – hambatan yang terjadi dalam pelaksanaan

pemungutan PBB seperti masih adanya tanah dan bangunan yang tidak

mempunyai SPPT, banyak SPPT yang tidak bertuan dan juga SPPT yang tidak

sesuai dengan yang ada. Faktor ekonomi masyarakat juga menjadi suatu

hambatan dalam pemungutan PBB”

Kemudian hal yang sama juga disampaikan oleh Lurah Stabat Baru. Beliau mengatakan:

“Hambatan yang dialami dalam pemungutan PBB adalah masih

banyaknya SPPT yang tidak bertuan, hal ini dikarenakan banyak tanah dan

bangunan yang dimiliki masyarakat yang berdomisili di luar Kabupaten Langkat,

Perekonomian masyarakat juga menjadi suatu masalah karena bagi masyarakat

mampupembayaran PBB bukanlah suatu masalah akan tetapi bagi yang kurang

Berdasarkan hasil wawancara yang dlakukan diatas diketahui bahwa masih banyak hambatan – hambatan yang dialami dalam pelaksanaan pemungutan PBB. Salah satu hambatan yang paling mencolok dalam pelaksanaan pemungutan PBB adalah factor ekonomi masyarakat. Seperti kita ketahui bahwasanya masih banyak masyarakat di Negara kita ini hidup dengan pendapatan di bawah rata – rata. Bagi masyarakat yang memiliki pendapatan dibawah rata – rata, pembayaran PBB tersebut merupakan suatu masalah dikarenakan itu merupakan suatu beban tambahan bagi mereka.

7. untuk mengetahui solusi apa saja yang dilakukan dalam pemungutan PBB maka penulis menanyakan kepada informan yaitu Lurah Stabat Baru.

Dari hasil wawancara yang dilakukan penulis dengan lurah Stabat Baru, beliau mengataka:

“Solusi bagi masyarakat yang memiliki perekonomian yang rendah yaitu

melakukan permohonan peringanan sesuai status ekonomi masyarakat. Untuk

SPPT yang tidak bertuan kami meminta kepada Kepala Lingkungan untuk

mencari tahu pemilik SPPT agardapat diberi pemberitahuan mengenai

pembayaran PBB”

BAB V

ANALISIS DATA

Dalam bab ini akan dianalisis semua data yang diperoleh dari hasil penelitian seperti yang sudah disajikan dalam bab terdahulu. Adapun analisis yang dilakukan adalah dengan analisis deskriptif kualitatif dengan tetap mengacu kepada hasil interprestasi data dan informasi data tersebut sesuai dengan focus kegiatan penelitian.

Dari seluruh data dan informan yang telah dikumpulkan bak melalui studi pustaka, wawancara mendalam dengan informan, studi dokumentasi maupun catatan – catatan penulis sewaktu melakukan penelitian selama dilapangan makan dapat diberikan suatu analisis tentang peranan Camat dalam meningkatkan penerimaan Pajak Bumi dan Bangunan.

Dari hasil penelitian yang diperoleh bahwa pelaksanaan perencanaan yang dilakukan Camat untuk meningkatkan penerimaan PBB dapat dikatakan sudah maksimal. Ini ditandai dengan seringnya Camat melakukan rapat – rapat dan juga melakukan survey dilapangan utnuk menentukan target penerimaan PBB.

dapat terlihat dengan semakin meningkatnya partisipasi masyarakat untuk membayar PBB. Pelaksanaan pemungutan PBB tanpa adanya koordinasi yang baik tidak akan mencapai target yang telah ditetapkan. Disamping itu keberhasila koordinasi yang dilaksanakan dilihat dari dapatnya petugas pemungut menumbuhkan partisipasi masyarakat untuk ikut serta berpartisipasi dalam membayar PBB dimasa – masa yang akan datang tidak akan mengalami kesulitan apabila Wajib Pajak telah sadar akan kewajibannya membayar PBB sebagai peran serta mereka dalam mengisi keuangan daerah untuk melaksanakan pembangunan di daerahnya. Hal ini dapat kita lihat pada tabel di bawah ini:

Tahun Jumlah WP

Ketetapan Target Realisasi Persent ase 2011 24.062 Rp. 2.101.280.458 Rp. 1.077.000.000 Rp. 1.103.294.195 102.41%

2012 24.837 Rp. 2.101.280.458 Rp. 1.010.000.000 Rp. 1.011.708.616 100.17%

2013 25.762 Rp. 1.995.145.328 Rp. 1.010.000.000 Rp. 1.021.082.533 101.09%

Sumber: UPTD Pendapatan Daerah Kecamatan Stabat

dengan piha – pihak lain dalam pemungutan PBB, pihak yang bekerjasama dalam pemungutan PBB adalah seluruh Lurah, Kepala Lingkungan, dan Dinas Pendapatan Daerah. Dengan demikian Camat sangat berperan dalam pembinaan dan pengawasan dari semua kegiatan pengeolaan PBB, mulai dari pendapatan dan penetapan serta pelaksanaan operasional. Dengan tugas dan wewenang yang demikian diharapkan penerimaan PBB di Kecamatan Stabat dapat ditingkatkan secaraoptimal. Metode yang dgunakan dalam pemungutan PBB dengan cara melakukan penghimbauan – penghimbauan kepada masyarakat, tokoh – tokoh masyarakat, mensosialisasikan melalui spanduk – spanduk, dan melakukan operasional menjelang jatuh tempo sebanyak 2 atau 3 kali dalam seminggu.

Dapatdiketahui bahwa aparat pemungut PBB sering menemui Wajib Pajak untuk melakukan pendekatan – pendekatan, menghimbau Wajib Pajak agar mau membayar pajak tepat pada waktunya. Pendataan ulang terhadap objek dan subjek PBB dilakukan sebanyak 1 kali dalam setahun. Dalam rangka upaya peningkata penerimaan PBB di tingkat Kecamatan maka Camat harus memonitor dan melaporkan objek dan subjek PBB yang belum terdaftar untuk dapat dikeluarkan dan diterbitkan ketetapannya.

penerimaan dari sector PBB yang telah ditetapkan serta mempelajari hambatan – hambatan atau kesulitan yang terjadi.

BAB VI

PENUTUP

A. Kesimpulan

setelah melakukan penelitian dilapangan,membuat deskripsi hasil penelitian dan melakukan analisa terhadap data dari penelitian, kemudian membuat kesimpulan dari analisa data tersebut. Adapun yang menjadi kesimpulan dari peranan Camat dalam meningkatkan penerimaan PBB adalah sebagai berikut: 1. Dalam hal melakukan peningkatan PBB di Kecamatan Stabat,

perencanaa yang matang sangatlah diperlukan. Dalam hal ini Camat selaku pemimpin telah melakukan fungsi manajemen yaitu perencanaan dikarenakan Camat telah melakukan rapat – rapat mengenai PBB agar penerimaan PBB dapat mencapai target yang ditentukan.

koordinasi karena di pihak Camat sendiri sudah melibatkan pihak kelurahan sampai kepada kepala lingkungan.

3. Dalam hal sosialisasi yang diberikan pihak Kcamatan kepada masyarakat Wajib Pajak sudah maksimal dan Camat bersifat menghimbau. Yang menjadi persoalan adalah tingkat kesadaran masyarakat dalam membayar PBB yang perlu ditingkatkan dengan memberikan himbauan – himbauan , pendekatan dan penekanan kepada kualitas maupun kuantitas PBB yang hilang ataupun yang belum membayar padahal itu merupakan potensi.

B. Saran – Saran

Adapun saran – saran yang dapat penulis kemukakan setelah penulis melihat dan menguraikan peranan Camat dalam meningkatkan penerimaan PBB sebagai berikut:

1. Bagi pemerintah pusat supaya memberikan koordinasi bagi pemerintah daerah untuk membuat aturan khusus yang berkaitan dengan PBB yang tujuannya untuk memudahkan pihak Kecamatan. 2. Bagi pemerintah daerah supaya meminimalkan potensi PBB yang

hilang.

DAFTAR PUSTAKA

Bawazier, Fuad dkk, “Buku Panduan PBB (Berdasarkan Undang – Undang No. 12 Tahun 1994)”, PT Bina Aksara Pariwara, Jakarta, 1995. Bintoro, Tjokroamidjojo, “Pengantar Administrasi Pembangunan”, LP3S,

Jakarta, 1985.

B. Horron, Paul dan Chester L. Hunt, “Sosiologi , Erlangga, Jakarta, 1996. Depdiknas, “Kamus Besar Bahasa Indonesia” Balai Pustaka, Jakarta, 2003. Soemitro, Rochmat, “Pajak Bumi dan Bangunan”, Edisi Revisi, Refika,

Bandung, 2001.

Thoha, Mifftah, “Kepemimpinan dan Manajemen Suatu Pendekatan Perilaku”, Sinar Baru, Bandung, 1990.

Marsono, “Undang – Undang Pajak Bumi dan Bangunan”, Djambatan, Jakarta, 1986.

Suandy, Erly, “Hukum Pajak”, Edisi III, Salemba Empat, Jakarta, 2005. Moleong, Lexy,” Metode Penelitian Kualitatif”, Rosda, Bandung, 2006.

Perundang – Undangan

Undang – Undang RI No. 32 dan 33 Tahun 2004 tentang “Pemerintahan Daerah

dan Perimbangan Keuangan antara Pemerintah Pusat dan Daerah”,

UII Press, Yogyakarta, 2004.